State Agency Official State Gazette

Content not available in English

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.Téngase en cuenta que, desde el 1 de enero de 2015, las expresiones relativas a las estructuras presupuestarias del gasto se entenderán sustituidas por sus equivalentes según la terminología de la Orden EHA/3565/2008, de 3 de diciembre, por la que se aprueba la estructura de los presupuestos de las entidades locales, según establece el art. 2.1 de la Orden HAP/1782/2013, de 20 de septiembre. Ref. BOE-A-2013-10269

[Bloque 2: #preambulo]

La Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas locales, estableció las líneas básicas a las que debía adaptarse la contabilidad de las entidades locales y de sus organismos autónomos, atribuyendo al Ministerio de Economía y Hacienda, a propuesta de la Intervención General de la Administración del Estado, su desarrollo normativo.

Aprobado el Texto refundido de la citada Ley, por Real Decreto Legislativo 2/2004, de 5 de marzo, dicho desarrollo normativo comprende, a tenor del apartado 1 del artículo 203 del mencionado Texto refundido:

a) Aprobar las normas contables de carácter general a las que tendrá que ajustarse la organización de la contabilidad de los entes locales y sus organismos autónomos.

b) Aprobar el Plan General de Cuentas para las entidades locales, conforme al Plan General de Contabilidad Pública.

c) Establecer los libros que, como regla general y con carácter obligatorio, deban llevarse.

d) Determinar la estructura y justificación de las cuentas, estados y demás documentos relativos a la contabilidad pública.

Por su parte, el apartado 2 del citado artículo 203 establece que serán objeto de tratamiento contable simplificado aquellas entidades locales cuyas características así lo requieran y que serán fijadas reglamentariamente por el Ministerio de Economía y Hacienda. Dichas características se han vinculado a dos variables representativas de la dimensión de la entidad, como son la población y el importe de su Presupuesto y, así, con carácter general, serán objeto de tratamiento contable simplificado aquellas entidades locales que tengan un Presupuesto no superior a 300.000 euros, cualquiera que sea su población, y aquellas cuyo Presupuesto supere 300.000 euros y no exceda de 3.000.000 de euros, siempre que su población no supere los 5.000 habitantes. Este tratamiento contable simplificado prevé que las entidades locales más pequeñas, las de Presupuesto no superior a 300.000 euros, puedan aplicar las normas contables básicas contempladas en esta Orden.

La presente Orden ha sido propuesta por la Intervención General de la Administración del Estado e informada favorablemente por la Comisión Nacional de Administración local, y junto con la que aprueba la Instrucción del modelo simplificado de contabilidad local, da cumplimiento al referido mandato de simplificación contable y completa el nuevo marco jurídico de la contabilidad de las entidades locales y sus organismos autónomos definido por la Orden que aprueba la Instrucción del modelo normal de contabilidad local.

En su virtud, de acuerdo con el Consejo de Estado, dispongo:

[Bloque 3: #apaadounico]

Se aprueba la Instrucción del modelo básico de contabilidad local que se inserta a continuación.

[Bloque 4: #dtunica]

La formación y rendición de cuentas de ejercicios anteriores a 2006 se ajustará a las normas previstas en la Instrucción de contabilidad para la Administración local o en la Instrucción de contabilidad del tratamiento especial simplificado para entidades locales de ámbito territorial con población inferior a 5.000 habitantes, aprobadas por Órdenes del Ministro de Economía y Hacienda, de 17 de julio de 1990, que se hubiera aplicado en el ejercicio correspondiente, o a las normas contenidas en la Instrucción que aprueba esta Orden.

[Bloque 5: #dfunica]

La presente Orden y la Instrucción de contabilidad que aprueba entrarán en vigor el día 1 de enero de 2006.

[Bloque 6: #firma]

Madrid, 23 de noviembre de 2004.

Solbes Mira

[Bloque 7: #instruccion]

[Bloque 8: #preambulo-2]

PREÁMBULO

El sistema contable hasta ahora vigente para las entidades locales y sus organismos autónomos se articulaba a través de dos modelos, conocidos como el modelo normal y el modelo simplificado, aplicables desde el 1 de enero de 1992.

La regulación de ambos modelos se efectuó a través de dos Órdenes del Ministerio de Economía y Hacienda, de 17 de julio de 1990, que aprobaron las respectivas Instrucciones de Contabilidad.

El actual modelo simplificado se desarrolló en cumplimiento del mandato contenido en el artículo 184.2 de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas locales, según su redacción original, que imponía el establecimiento de un tratamiento contable simplificado para las entidades locales de ámbito territorial con población inferior a 5.000 habitantes.

La redacción actual del artículo citado, dada por la Ley 13/1996, de 30 de diciembre, de medidas fiscales, administrativas y del orden social y recogida en el artículo 203.2 del Texto refundido de la Ley reguladora de las Haciendas locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, permite el desarrollo de una normativa contable simplificada para las entidades locales sin necesidad de atenerse al límite de 5.000 habitantes, facultando para el establecimiento de diversos modelos simplificados e incluso para la utilización de criterios distintos al puramente poblacional, al disponer que «...... serán objeto de tratamiento contable simplificado aquellas entidades locales cuyas características así lo requieran y que serán fijadas reglamentariamente por el Ministerio de Economía y Hacienda».

Al amparo del citado artículo 203.2 del Texto refundido de la Ley reguladora de las Haciendas locales, el sistema contable local pasa a articularse a través de tres modelos: uno normal, el más complejo, y dos simplificados, el simplificado propiamente dicho, y el más sencillo llamado básico, y su ámbito de aplicación se delimita en función de dos variables representativas de la dimensión de la entidad: la población y el importe del Presupuesto.

Los valores de dichas variables que sirven para determinar el ámbito de aplicación de cada modelo contable se basan en las cifras utilizadas a efectos de clasificación del puesto de trabajo que en las distintas entidades locales tiene encomendada la llevanza de la contabilidad, con el fin de que exista la adecuada proporcionalidad entre el grado de complejidad del modelo contable a aplicar y el nivel de especialización que la ley exige al funcionario que tenga a su cargo la contabilidad.

La experiencia acumulada a lo largo de los diez años de aplicación de los actuales modelos contables, permite apreciar una tendencia decreciente en el nivel de rendición de cuentas de las entidades locales más pequeñas. Entre las diversas causas de la no rendición destaca la falta de medios personales y materiales para la llevanza de la contabilidad, carencia que suele ser más acusada cuanto menor es la dimensión de la entidad local. Se trata de unas entidades locales que por su reducida dimensión suelen carecer de los medios humanos y materiales necesarios para cumplir por sí mismas las obligaciones contables que les imponían las Instrucciones de Contabilidad.

El modelo básico está llamado a resolver esta situación configurándose como un modelo contable de aplicación voluntaria por aquellas entidades locales de muy pequeña dimensión, que impone a éstas las obligaciones contables mínimas para garantizar la obtención de la información económico-financiera esencial a que se refiere el párrafo segundo del apartado 2 del artículo 209 del Texto refundido de la Ley reguladora de las Haciendas locales.

Estructura y contenido:

La Instrucción se divide en cuatro Títulos e incorpora un Anexo en el que se incluyen los modelos de los estados que configuran la Cuenta de la entidad local.

En el Título I, denominado «Principios generales del modelo básico de contabilidad local», se delimitan los siguientes extremos:

El «ámbito de aplicación», estableciéndose la posibilidad de que las entidades locales ajusten su contabilidad a las prescripciones contenidas en esta Instrucción siempre que no existan organismos autónomos, sociedades mercantiles o entidades públicas empresariales dependientes de las mismas y su nivel de Presupuesto no exceda de 300.000 euros, siendo el nivel de Presupuesto a tomar como referencia el correspondiente a las últimas previsiones iniciales de ingresos aprobadas por la entidad. Con esta regulación se consigue el objetivo anteriormente señalado de arbitrar un modelo contable, de carácter voluntario, lo suficientemente simple para permitir el cumplimiento de unos requerimientos mínimos por parte de aquellas entidades locales de reducida dimensión que, debido de la precariedad de medios de que pudiesen disponer y a la relativa complejidad del hasta ahora vigente sistema contable, no lo venían consiguiendo en los últimos tiempos.

Además, ante un aumento en el nivel de Presupuesto que implique un exceso sobre el límite establecido para la aplicación del modelo básico, se fija un periodo de tres años durante el que se ha de mantener dicho aumento, al objeto de eliminar la incidencia de posibles circunstancias económicas de carácter coyuntural.

La «obligación de rendir cuentas», que se establece, como no podía ser de otra manera, en los mismos términos con que figura recogida en la Ley reguladora de las Haciendas locales.

El «ejercicio contable» que, como en la regulación anterior, se le hace coincidir con el ejercicio presupuestario.

Se fija el «método de partida simple» como procedimiento a seguir en el registro de las operaciones, lo que supone una importante simplificación respecto a lo previsto en la regulación anterior, ya que se elimina la obligación de aplicar la partida doble a través de una adaptación del Plan General de Contabilidad Pública.

Por último, se hace referencia a la Instrucción de Contabilidad del modelo simplificado en el sentido de considerarla como «regulación supletoria» en materia de contabilidad.

El Título II «Del modelo básico del sistema de información contable para la Administración Local» configura el modelo contable básico como un sistema de registro, elaboración y comunicación de información sobre la actividad desarrollada por las entidades locales que lo apliquen, debiendo destacarse los aspectos siguientes:

Se concretan las operaciones que deben ser objeto de registro en el sistema (Regla 7) y los fines del mismo (Regla 8), clasificando estos últimos en fines de gestión, de control y de análisis y divulgación.

En la Regla 9 se delimitan, desde el punto de vista teórico, los subsistemas o áreas contables a través de los que se ha de estructurar el registro de las operaciones, detallándose su contenido en las Reglas siguientes. Estas áreas contables, establecidas con el criterio de dotar al sistema del mayor grado posible de simplicidad y flexibilidad, son las siguientes:

Área de Presupuesto de Gastos.

Área de Presupuesto de Ingresos.

Área de Operaciones no presupuestarias.

Área de Tesorería.

Área de Endeudamiento.

Área de Recursos afectados.

Al regular el soporte de los registros contables (Regla 16), se establece como norma general la utilización de procedimientos y medios informáticos tanto en el tratamiento de los datos como en el archivo y conservación de la información; aunque, manteniendo el criterio de flexibilidad antes apuntado, se abre la puerta a la existencia de los tradicionales Libros de contabilidad que, a pesar de suponer una visión un tanto trasnochada del sistema contable, podrían aportar la solución para el caso excepcional de entidades contables con una importante carencia de recursos materiales y personales.

Respecto a esta referencia que se hace a los Libros de contabilidad, se debe indicar que, a diferencia con la regulación anterior, no se recoge explícitamente su contenido ni se aportan modelos de los mismos, dejando libertad de diseño a las entidades locales que opten por esta vía siempre que se respeten los mínimos establecidos en la propia Instrucción en relación con las operaciones a registrar y los datos a reflejar en las diferentes áreas contables.

Concluye este Título con una Regla, la 17, donde se fija el periodo durante el que se han de conservar los registros de las operaciones contabilizadas.

En el Título III «De los datos a incorporar al sistema», se recogen Reglas donde se regula la justificación de las operaciones y el soporte documental de las anotaciones contables, el procedimiento a seguir para el registro de las operaciones cuando se disponga de herramientas informáticas para la llevanza de la contabilidad, que será el supuesto más habitual en la práctica, y el proceso de toma de razón de las anotaciones en el documento donde consten los datos de la operación en cuestión. En línea con lo recogido en las partes anteriores de la Instrucción, todo el conjunto de la regulación contenida en este Título III abre el camino a la utilización de medios electrónicos, informáticos o telemáticos para cualquiera de las cuestiones referidas.

El Título IV «De la información a obtener del sistema», es el último de los que componen la Instrucción y su contenido, que se estructura a través de tres Capítulos, se puede resumir de la siguiente forma:

En el Capítulo I, dedicado a la Cuenta General de las entidades locales a que se dirige el modelo contable básico, se establece que dicha Cuenta General está constituida únicamente por la propia Cuenta de la entidad local, como no podría ser de otra forma, dadas las restricciones que se fijan en cuanto a la aplicación del modelo; también determina la información complementaria que se ha de unir a dicha Cuenta General, limitándola al Acta de arqueo de las existencias en Caja y a las notas o certificaciones de los saldos bancarios que se acompañarán, en su caso, del oportuno estado conciliatorio; y recoge lo previsto en el Texto refundido de la Ley reguladora de las Haciendas locales por lo que se refiere a la fecha de rendición de la Cuenta General, incorporando, como novedad, la posibilidad de utilizar medios electrónicos, informáticos o telemáticos para la remisión de la información contable a los órganos de control externo.

El Capítulo II regula las distintas partes que configuran la Cuenta de la entidad local, estableciendo su contenido y la forma de obtención de la información que debe figurar en las mismas.

Reiterando algo que se señaló anteriormente, al hablar de la Cuenta de la entidad local parece oportuno mencionar que los formatos de los modelos a través de los que se ha de plasmar su contenido se incorporan en la Instrucción a través de un Anexo.

Finalmente, el Capítulo III que se titula «Otra información a suministrar» desarrolla lo dispuesto en el Texto refundido de la Ley reguladora de las Haciendas locales en cuanto a la información a facilitar al Pleno de la Entidad y al Avance de la liquidación del Presupuesto del ejercicio corriente que, en el momento de su formación, se ha de unir al Presupuesto de la entidad local. Asimismo, dentro de este Capítulo también se incorpora lo recogido en el citado Texto refundido en relación con la remisión de información sobre la liquidación de sus Presupuestos que las entidades locales deberán efectuar a la Administración del Estado y a la Comunidad Autónoma a que pertenezcan.

[Bloque 9: #ti]

[Bloque 10: #regla1]

1. Podrán aplicar las normas contenidas en la presente Instrucción las entidades locales cuyo Presupuesto no exceda de 300.000 euros. A estos efectos, se tomará como importe del Presupuesto el de las previsiones iniciales de ingresos del último Presupuesto aprobado definitivamente por la entidad.

No podrán ejercitar la opción anterior aquellas entidades locales de las que dependan organismos autónomos, sociedades mercantiles o entidades públicas empresariales.

2. Cuando las entidades locales que apliquen la presente Instrucción aprueben definitivamente un Presupuesto superior a 300.000 euros, sólo vendrán obligadas a aplicar la Instrucción de Contabilidad local del modelo simplificado o del modelo normal, según corresponda, si dicha circunstancia se mantiene durante tres ejercicios consecutivos.

El cambio de modelo contable surtirá efectos, con carácter obligatorio, desde el 1 de enero siguiente a la entrada en vigor del tercer Presupuesto consecutivo superior a 300.000 euros.

[Bloque 11: #regla2]

1. Las entidades locales incluidas en el ámbito de aplicación de esta Instrucción están obligadas a rendir cuentas de sus operaciones, cualquiera que sea su naturaleza, al Tribunal de Cuentas y, en su caso, al órgano de control externo de su Comunidad Autónoma.

2. A los efectos anteriores, dichas entidades se habrán de ajustar a lo dispuesto en el Título IV de esta Instrucción.

[Bloque 12: #regla3]

El ejercicio contable coincidirá con el ejercicio presupuestario.

[Bloque 13: #regla4]

Las operaciones que de conformidad con lo dispuesto en la presente Instrucción deban ser objeto de contabilización se registrarán por el método de partida simple.

[Bloque 14: #regla5]

Supletoriamente serán de aplicación las normas contenidas en la Instrucción de Contabilidad del modelo simplificado.

[Bloque 15: #tii]

[Bloque 16: #regla6]

La contabilidad de las entidades locales que apliquen el Modelo Básico regulado en esta Instrucción se configurará como un sistema de registro, elaboración y comunicación de información sobre la actividad desarrollada por las mismas, cuyo objeto y fines serán los definidos en las Reglas 7 y 8 siguientes.

[Bloque 17: #regla7]

1. El Modelo Básico del Sistema de Información Contable para la Administración Local (en adelante SICAL-Básico) tiene por objeto registrar las operaciones de naturaleza presupuestaria y no presupuestaria que se produzcan en el ámbito de la entidad local sujeto de la contabilidad, de acuerdo con el contenido que se determina en el presente Título para cada una de las áreas contables que lo integran.

2. A los efectos indicados en el apartado anterior, en el SICAL-Básico deberán tener reflejo las siguientes operaciones:

a) Los créditos del Presupuesto de Gastos de cada ejercicio y sus modificaciones, así como los compromisos de gasto, obligaciones reconocidas y pagos que se realicen con cargo a dichos créditos, de forma que se posibilite el adecuado control en la ejecución de los mismos.

b) Los pagos de obligaciones de Presupuestos cerrados, así como las rectificaciones y bajas que pudiesen afectar a los saldos pendientes de pago correspondientes a dichas obligaciones.

c) Los compromisos de gasto a que se refiere el artículo 174 del Texto refundido de la Ley reguladora de las Haciendas locales.

d) Las previsiones del Presupuesto de Ingresos de cada ejercicio, sus modificaciones y todas aquellas operaciones de gestión de los recursos de la entidad local que den lugar al reconocimiento de derechos presupuestarios, su recaudación o su baja en cuentas, así como las obligaciones de pago que se deriven de los acuerdos de devolución que se dicten, los pagos de dichas obligaciones y cualesquiera otras operaciones que supongan rectificaciones o bajas en el importe de dichos saldos acreedores.

e) La recaudación de derechos de Presupuestos cerrados, así como las rectificaciones y bajas que pudiesen afectar a los saldos pendientes de cobro correspondientes a dichos derechos.

f) Los cobros, pagos y cualesquiera otras operaciones que supongan el nacimiento, cancelación o rectificación de saldos de carácter no presupuestario, ya sean estos de naturaleza deudora o acreedora.

g) Las variaciones que se produzcan en las Cajas y cuentas bancarias que conforman la Tesorería de la entidad, de forma que se puedan conocer las disponibilidades existentes en cada momento.

En relación con estas operaciones, en el ámbito de las entidades locales que apliquen el SICAL-Básico, y a los únicos efectos de lo previsto en esta Instrucción de Contabilidad, no se considerarán como Tesorería de dichas entidades los fondos librados en concepto de pagos «a justificar» o de «anticipos de caja fija» que existan en Cajas o cuentas restringidas de pagos.

h) Las operaciones de endeudamiento, entendiéndose como tales las que, ya sean presupuestarias o no presupuestarias, supongan el nacimiento o cancelación de obligaciones derivadas de préstamos y créditos, los intereses derivados de dichos pasivos que se imputen al Presupuesto de Gastos, la constitución y cancelación de fianzas y depósitos recibidos que sean objeto de imputación presupuestaria y todas aquellas otras operaciones de análoga naturaleza que den lugar al surgimiento de situaciones pasivas de la entidad para con terceros.

i) Las que supongan la realización de ingresos presupuestarios como consecuencia de aportaciones de terceros ajenos a la entidad local para financiar, total o parcialmente, un gasto concreto, al objeto de relacionar adecuadamente dichos ingresos con las obligaciones presupuestarias que se deriven de la realización del gasto en cuestión.

[Bloque 18: #regla8]

El SICAL-Básico deberá organizarse de forma que permita el cumplimiento de los siguientes fines:

a) Fines de gestión:

a.1) Suministrar información útil para la toma de decisiones.

a.2) Mostrar la ejecución del Presupuesto de la entidad local, poniendo de manifiesto el Resultado presupuestario.

a.3) Poner de manifiesto los movimientos y situación de la Tesorería local.

a.4) Posibilitar el control del endeudamiento y el seguimiento de la situación deudora o acreedora de los terceros que se relacionen con la entidad local.

b) Fines de control:

b.1) Proporcionar los datos necesarios para la formación de la Cuenta General de la entidad, así como de las cuentas, estados y documentos que deban elaborarse o remitirse al Tribunal de Cuentas y, en su caso, a cualquier otro órgano de control externo que tuviese atribuidas facultades en materia de fiscalización externa de la entidad local.

b.2) Proporcionar información para el ejercicio de los controles de legalidad, financiero y de eficacia.

c) Fines de análisis y divulgación:

c.1) Facilitar los datos y demás antecedentes que sean precisos para la confección de las cuentas nacionales de las unidades que componen el sector de las Administraciones Públicas.

c.2) Suministrar información de utilidad para asociaciones e instituciones, empresas, ciudadanos en general y cualquier otro posible destinatario.

[Bloque 19: #regla9]

1. El SICAL-Básico integrará los subsistemas o áreas contables que seguidamente se relacionan:

a) Presupuesto de Gastos.

b) Presupuesto de Ingresos.

c) Operaciones no presupuestarias.

d) Tesorería.

e) Endeudamiento.

f) Recursos afectados.

2. Las anotaciones a realizar en cada una de estas áreas, según el contenido que para las mismas se señala en las Reglas siguientes, se efectuarán tomando como base los datos de las operaciones que, de acuerdo con lo previsto en el apartado 2 de la Regla 7, deben ser objeto de registro.

[Bloque 20: #regla10]

A través de esta área se realizará el seguimiento contable del Presupuesto de Gastos del ejercicio en curso, así como de las obligaciones pendientes de pagar procedentes de Presupuestos de gastos de ejercicios anteriores y de los compromisos de gasto de carácter plurianual a que se refiere el artículo 174 del Texto refundido de la Ley reguladora de las Haciendas locales, siendo su contenido el siguiente:

a) Por lo que se refiere al Presupuesto de Gastos del ejercicio en curso o Presupuesto de Gastos corriente, para cada una de las partidas presupuestarias a través de las que se efectúe su ejecución, se detallarán:

Crédito inicial.

Modificaciones de crédito.

Gastos comprometidos.

Obligaciones reconocidas.

Pagos realizados.

Las anulaciones de compromisos de gasto y obligaciones reconocidas se registrarán en negativo. Los reintegros de Presupuesto corriente se considerarán pagos negativos.

b) En cuanto a las obligaciones pendientes de pagar procedentes de Presupuestos de gastos de ejercicios anteriores o Presupuestos cerrados, para cada una de las partidas presupuestarias a las que afecten dichas obligaciones, se recogerán los siguientes datos:

Obligaciones pendientes de pago al inicio del ejercicio.

Rectificaciones y bajas.

Pagos realizados.

Las rectificaciones que afecten a obligaciones de Presupuestos cerrados, que podrán ser tanto al alza como a la baja, tendrán su origen en errores u omisiones que se hubiesen producido en su registro contable. Las bajas de dichas obligaciones se corresponderán con anulaciones o prescripciones de las mismas.

c) Respecto a los compromisos de gasto de carácter plurianual a que se refiere el artículo 174 del Texto refundido de la Ley reguladora de las Haciendas locales se recogerán los compromisos adquiridos para cada una de las partidas presupuestarias en las que se puedan presentar este tipo de operaciones.

Las anulaciones de compromisos de gasto se registrarán en negativo.

[Bloque 21: #regla11]

En esta área se realizará el seguimiento contable del Presupuesto de Ingresos del ejercicio en curso, así como de los derechos pendientes de cobrar procedentes de Presupuestos de ingresos de ejercicios anteriores. Su contenido será el siguiente:

a) En relación con el Presupuesto de Ingresos del ejercicio en curso o Presupuesto de Ingresos corriente, para cada una de las aplicaciones presupuestarias en que se desarrolle, presentará la siguiente información:

Previsiones iniciales.

Modificaciones de las previsiones.

Derechos reconocidos totales.

Bajas de derechos.

Se considerarán como bajas de derechos cualesquiera anulaciones o cancelaciones de los mismos que se produzcan por motivos diferentes de su cobro.

Los aplazamientos y fraccionamientos que se concedan para el pago de deudas no supondrán en modo alguno la anulación presupuestaria de los derechos reconocidos.

Recaudación total.

Devoluciones de ingresos reconocidas pendientes de pago al inicio del ejercicio.

Rectificaciones y bajas del saldo inicial de devoluciones de ingresos pendientes de pago.

Las rectificaciones al saldo inicial de devoluciones pendientes de pago, que podrán ser tanto al alza como a la baja, tendrán su origen en errores u omisiones que se hubiesen producido en el registro contable de las respectivas obligaciones. Las bajas que afecten a dichas obligaciones se corresponderán con anulaciones o prescripciones de las mismas.

Devoluciones de ingresos reconocidas durante el ejercicio.

Devoluciones de ingresos pagadas.

b) En cuanto a los derechos pendientes de cobro procedentes de Presupuestos de ingresos de ejercicios anteriores o Presupuestos cerrados, para cada una de las aplicaciones presupuestarias a las que afecten, se recogerán los siguientes datos:

Derechos pendientes de cobro al inicio del ejercicio.

Rectificaciones y bajas.

Recaudación.

Las rectificaciones que afecten a derechos de Presupuestos cerrados, que podrán ser tanto al alza como a la baja, tendrán su origen en errores u omisiones que se hubiesen producido en su registro contable. Las bajas de dichos derechos se corresponderán con cualesquiera anulaciones o cancelaciones de los mismos que se produzcan por motivos diferentes de su cobro, sin que en ningún caso tengan esta consideración los aplazamientos y fraccionamientos que se concedan en el pago de las deudas.

[Bloque 22: #regla12]

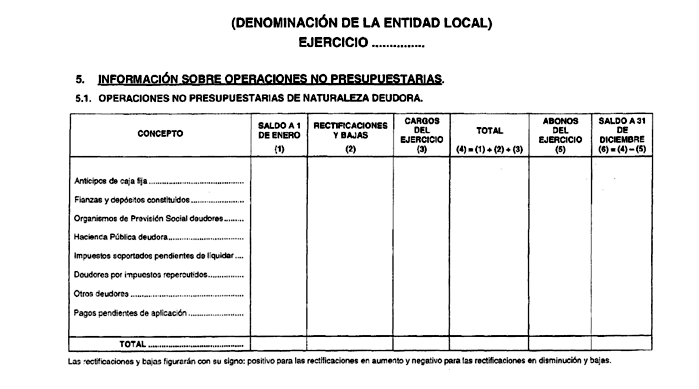

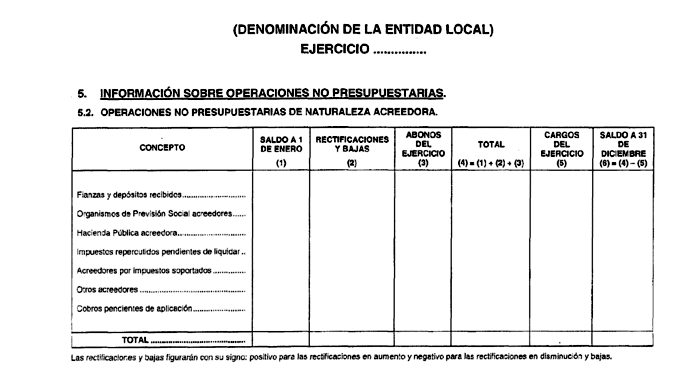

1. Se contendrán en esta área los movimientos y situación de los conceptos que se utilicen para reflejar los derechos y obligaciones que se reconozcan por operaciones que no deban tener imputación a Presupuesto, así como los cobros y pagos que se produzcan por este tipo de operaciones. A estos efectos, para cada uno de los conceptos a que se ha hecho referencia, se pondrán de manifiesto los siguientes datos:

Saldo al inicio del ejercicio, que en función de la naturaleza del concepto a que corresponda podrá ser deudor o acreedor.

Rectificaciones y bajas del saldo inicial.

Las rectificaciones, que podrán ser tanto al alza como a la baja, tendrán su origen en errores u omisiones que se hubiesen producido en el registro contable del respectivo saldo.

Las bajas se corresponderán con anulaciones o prescripciones de derechos u obligaciones de carácter no presupuestario que se hubiesen reconocido en ejercicios anteriores, así como, en su caso, cancelaciones de dichos derechos u obligaciones que tuviesen su origen en causas distintas a su cobro o pago.

Cargos del ejercicio.

En función del tipo de concepto, los cargos se corresponderán con pagos, reconocimiento de derechos, aplicación definitiva de cobros, impuestos soportados, liquidación de impuestos repercutidos o cualesquiera otras operaciones de análoga naturaleza.

Las anulaciones de cargos del ejercicio se anotarán con signo negativo.

Abonos del ejercicio.

En función del tipo de concepto, los abonos se corresponderán con cobros, reconocimiento de obligaciones, aplicación definitiva de pagos, impuestos repercutidos, liquidación de impuestos soportados u operaciones de naturaleza análoga.

Las anulaciones de abonos del ejercicio se anotarán con signo negativo.

2. Respecto a los conceptos no presupuestarios, las entidades locales que apliquen el SICAL - Básico podrán establecer los que estimen convenientes en función de las operaciones de esta naturaleza que se presenten en el ejercicio de su actividad y de los procedimientos técnicos con que cuenten para su registro, debiéndose posibilitar, en todo caso, la obtención de la información sobre operaciones no presupuestarias que se incluye en la Cuenta de la entidad local, según el contenido previsto para dicha información en la Regla 30 de esta Instrucción.

En cualquier caso, los conceptos no presupuestarios a utilizar habrán de responder a alguna de las siguientes categorías:

a) Conceptos de naturaleza deudora:

a.1) Deudores no presupuestarios.

Estos conceptos se utilizarán para registrar los siguientes tipos de operaciones:

Deudores procedentes de pagos y que, en general, se cancelarán mediante su cobro. En particular, dentro de esta categoría se establecerán conceptos diferenciados para:

Provisiones de fondos con el carácter de «anticipo de caja fija».

Fianzas y depósitos constituidos por la entidad local que sean objeto de tratamiento no presupuestario.

Créditos de la Seguridad Social y otros Organismos de Previsión Social, derivados de determinadas prestaciones sociales que por éstos se efectúan.

Créditos de la Hacienda Pública como consecuencia de liquidaciones negativas del Impuesto sobre el Valor Añadido (I.V.A.) o del Impuesto General Indirecto Canario (I.G.I.C.).

Saldos deudores que correspondan a impuestos soportados (I.V.A. o I.G.I.C.) que tengan la consideración de deducibles y que, posteriormente, se cancelarán cuando se produzca su liquidación.

Deudores que surjan por el reconocimiento de derechos que no se imputen al Presupuesto y que, en general, se cancelarán mediante su cobro. Entre los conceptos a utilizar dentro de esta categoría se incluirán los necesarios para reflejar los derechos de cobro que se deriven de impuestos repercutidos (I.V.A. o I.G.I.C.) como consecuencia de entrega de bienes o prestación de servicios.

Cualesquiera otras operaciones de naturaleza análoga por las que se generen saldos deudores cuyo nacimiento y cancelación no deban ser objeto de imputación presupuestaria.

a.2) Pagos pendientes de aplicación.

Mediante conceptos de este tipo se reflejarán los pagos que, de acuerdo con las disposiciones legales vigentes, sean objeto de un tratamiento provisional de carácter no presupuestario para en un momento posterior ser imputados al Presupuesto.

b) Conceptos de naturaleza acreedora:

b.1) Acreedores no presupuestarios.

A través de este tipo de conceptos se reflejarán operaciones de alguno de los tipos que seguidamente se indican:

Acreedores procedentes de cobros y que, en general, se cancelarán mediante pagos. En los conceptos de esta categoría se diferenciarán, entre otros los siguientes:

Fianzas y depósitos recibidos en la entidad local que sean objeto de tratamiento no presupuestario.

Débitos para con la Hacienda Pública, Seguridad Social y otros Organismos de Previsión Social, derivados de retenciones practicadas en los pagos que se realicen por la entidad local o, en su caso, de ingresos realizados directamente por los perceptores de dichos pagos. Se establecerán conceptos independientes para cada uno de los distintos motivos que den lugar a la realización de retenciones.

Débitos para con la Hacienda Pública como consecuencia de liquidaciones positivas del Impuesto sobre el Valor Añadido (I.V.A.) o del Impuesto General Indirecto Canario (I.G.I.C.).

Saldos acreedores que correspondan a impuestos repercutidos (I.V.A. o I.G.I.C.) y que, posteriormente, se cancelarán cuando se produzca su liquidación.

Acreedores que surjan por el reconocimiento de obligaciones que no se imputen al Presupuesto y que, en general, se cancelarán mediante su pago. Entre los conceptos a utilizar dentro de esta categoría se incluirán los necesarios para reflejar las obligaciones de pago que se deriven de impuestos soportados (I.V.A. o I.G.I.C.) que tengan la consideración de deducibles, como consecuencia de la adquisición de bienes o servicios.

Cualesquiera otras operaciones de naturaleza análoga por las que se generen saldos acreedores cuyo nacimiento y cancelación no deban ser objeto de imputación presupuestaria.

b.2) Cobros pendientes de aplicación.

Mediante conceptos de este tipo se reflejarán los ingresos que se produzcan en la entidad local que sean objeto de un tratamiento provisional de carácter no presupuestario para en un momento posterior ser debidamente imputados según su naturaleza.

[Bloque 23: #regla13]

1. Esta área permitirá conocer la situación de la Tesorería local así como los movimientos que se produzcan durante el ejercicio. A estos efectos, para cada una de las Cajas de efectivo o cuentas bancarias de las que sea titular la entidad local, se pondrán de manifiesto los siguientes datos:

Saldo al inicio del ejercicio.

Cobros.

Pagos.

2. En el registro de los cobros y pagos se seguirán los criterios que a continuación se indican:

a) Los cobros y pagos en Caja se registrarán con la fecha en que los mismos se hayan producido.

b) Los cobros a través de bancos se registrarán con la fecha en que se produzcan los respectivos abonos en cuenta.

c) Los pagos mediante cheque se registrarán con la fecha de entrega del cheque al interesado.

d) Los pagos por transferencia bancaria se registrarán con la fecha en que se curse la oportuna orden a la entidad de crédito que deba materializarla.

e) Los cobros y pagos que se produzcan como consecuencia del trasvase de fondos entre Cajas deberán registrarse con idéntica fecha. Asimismo, en el caso de que dichos trasvases de fondos se efectúen entre la Caja y una cuenta bancaria, o entre dos cuentas bancarias, los correspondientes cobro y pago también deberán quedar registrados con idéntica fecha, sin perjuicio de cuando queden materializados los cargos y abonos en la cuenta bancaria en cuestión.

A los efectos indicados, la fecha con que deberán anotarse las operaciones mencionadas será la que corresponda al pago que se realice desde la Caja o cuenta bancaria origen del trasvase de fondos, teniendo en cuenta lo previsto en los epígrafes anteriores de este apartado respecto a la fecha de contabilización de los pagos.

3. Si al confeccionar el Acta de arqueo de las existencias en Caja que ha de unirse a la Cuenta General de la entidad local, según lo previsto en la Regla 23 de esta Instrucción, se produjesen discrepancias entre el saldo contable y los fondos realmente existentes en Caja como consecuencia de la aplicación de los criterios establecidos en el apartado anterior, dicha circunstancia será debidamente justificada en la propia Acta mediante la oportuna indicación de las causas que hubiesen motivado dicha discrepancia.

Asimismo, si las discrepancias surgiesen entre los saldos real y contable de cuentas bancarias, a la Cuenta General de la entidad local se adjuntará el correspondiente estado conciliatorio, autorizado por el responsable de la contabilidad, donde se motiven las respectivas diferencias.

4. De acuerdo con el criterio establecido en el epígrafe g) de la Regla 7.2, lo previsto en los apartados anteriores de la presente Regla no será de aplicación a los fondos que pudiesen existir en Cajas o cuentas bancarias como consecuencia de pagos «a justificar» o en concepto de «anticipos de caja fija».

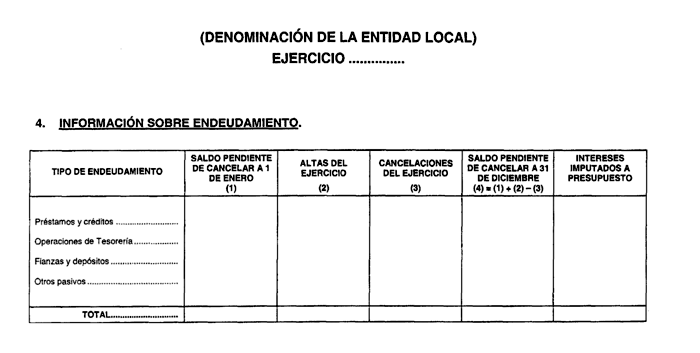

[Bloque 24: #regla14]

1. A través del área de Endeudamiento se llevará el seguimiento de las situaciones pasivas de la entidad local para con terceros, independientemente de que su vencimiento sea a largo o a corto plazo, que surjan de operaciones de crédito, de fianzas y depósitos recibidos que, al haberse imputado como ingresos presupuestarios, deban ser objeto de cancelación con cargo al Presupuesto de Gastos de la entidad, y de cualesquiera otras operaciones de análoga naturaleza.

Los datos contables a incorporar en esta área figurarán asociados a la operación específica de endeudamiento a que se refieran, por lo que habrán de existir tantos registros individualizados como operaciones de dicha naturaleza, debiendo entenderse como tales cada una de las que genere una posición deudora de la entidad según la delimitación recogida en el párrafo anterior.

2. A efectos de su identificación, en el registro correspondiente de cada operación concreta de endeudamiento deberán hacerse constar los siguientes datos de carácter general:

Modalidad de formalización: préstamo, crédito, operación de Tesorería, fianza, depósito u otras.

Fecha de formalización.

Identificación del tercero titular del crédito frente a la entidad local.

Destino de los recursos, cuando éstos estén afectados a un gasto concreto.

Tipo de interés, para el caso de operaciones préstamo, crédito u otras de similar naturaleza.

Si el interés fuese variable se hará constar dicha circunstancia, así como los tipos aplicables en cada momento.

Periodo de carencia, en su caso.

Periodo de vigencia del endeudamiento o plazo de reembolso.

Garantía prestada, en su caso, indicando la modalidad e importe de la misma.

Partida presupuestaria a la que se ha de imputar el reembolso de los pasivos.

Las operaciones de Tesorería que, de acuerdo con la normativa vigente, se concierten para cubrir déficit temporales de liquidez, no tendrán tratamiento presupuestario, haciéndose constar para las mismas dicha circunstancia.

Cualesquiera otros datos que se consideren relevantes para la identificación de la operación.

3. Al margen de los datos de carácter general indicados en el apartado anterior, para cada una de las operaciones de endeudamiento se recogerá la siguiente información:

Saldo pendiente de cancelar al inicio del ejercicio.

Altas de endeudamiento.

Se reflejarán todas aquellas operaciones del ejercicio que supongan el nacimiento de pasivos de la entidad local como consecuencia de ingresos, tanto presupuestarios como no presupuestarios, o por cualquier otra causa que origine dicha circunstancia.

Cancelaciones de endeudamiento.

Como cancelaciones de endeudamiento se recogerán las operaciones del ejercicio que supongan una disminución de los pasivos, ya sea por gastos de carácter presupuestario, pagos no presupuestarios, asunción de deudas por parte de otros entes o cualesquiera motivos distintos de los anteriores por los que este tipo de obligaciones sea objeto de minoración.

Intereses imputados al Presupuesto.

Se recogerán las obligaciones reconocidas que se imputen al Presupuesto de Gastos en concepto de intereses derivados de la operación de endeudamiento en cuestión, ya sean éstos explícitos o implícitos.

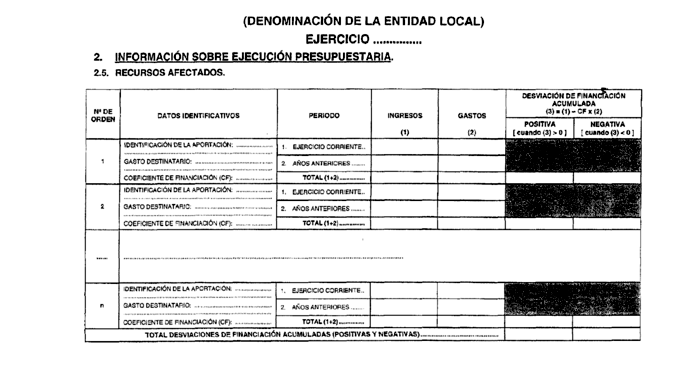

[Bloque 25: #regla15]

1. En el área de Recursos afectados se relacionarán las aportaciones que se perciban por la entidad local para la financiación de gastos concretos y específicos, con las cantidades realmente utilizadas en la realización de dichos gastos, de forma que se puedan determinar los desfases ocasionados como consecuencia de un mayor o menor grado de realización del gasto en relación con los ingresos recibidos.

El seguimiento de este tipo de ingresos, debidamente relacionado con los gastos a que vayan destinados, se efectuará desde el momento en que se reciba la primera de las aportaciones, concluyéndose cuando se dé por finalizada la percepción de los recursos afectados o, en su caso, la realización total de los gastos, si ésta se produjese con posterioridad. Dicho seguimiento será independiente del que se realice desde el punto de vista presupuestario, ya que tanto los ingresos obtenidos como los gastos a los que se afecten deberán tener la adecuada imputación al Presupuesto de la entidad local.

2. Al objeto de incorporar los oportunos registros en esta área contable, tendrán la consideración de recursos afectados los siguientes:

a) Los procedentes de la enajenación o gravamen de bienes y derechos que tengan la consideración de patrimoniales, en tanto deban destinarse a la financiación de operaciones de capital, según lo previsto en el artículo 5 del Texto refundido de la Ley reguladora de las Haciendas locales.

b) Las contribuciones especiales, como financiación específica de la obra o servicio por cuya razón se hubiesen exigido (artículo 29.3 del Texto refundido de la Ley reguladora de las Haciendas locales).

c) Las subvenciones de toda índole que deban destinarse a la financiación de obras o servicios de las entidades locales, en los términos previstos en el artículo 40.1 del Texto refundido de la Ley reguladora de las Haciendas locales.

d) Las operaciones de crédito a largo plazo que se destinen a la financiación de inversiones (artículo 49.1 del Texto refundido de la Ley reguladora de las Haciendas locales).

e) Los ingresos obtenidos mediante enajenación de terrenos del Patrimonio Municipal del Suelo o sustitución del aprovechamiento urbanístico correspondiente a la Administración por su equivalente en metálico, en tanto deban destinarse a la conservación y ampliación de dicho Patrimonio (artículo 276.2 del Texto Refundido de la Ley sobre el régimen del Suelo y Ordenación Urbana, aprobado por Real Decreto Legislativo 1/1992 de 26 de junio).

f) Aquellos otros ingresos presupuestarios que, bien por establecerlo una ley, bien por decidirlo la Corporación en los supuestos previstos reglamentariamente, se deban destinar a financiar gastos presupuestarios específicos.

3. Se entenderá por aportaciones de recursos afectados las cantidades procedentes de un tercero perfectamente determinado, independientemente de que se trate de una persona física o jurídica, pública o privada, que se perciban a lo largo del tiempo, a través de uno o varios ingresos, como consecuencia de alguno de los supuestos que se han delimitado en el apartado anterior.

En el caso de aportaciones de la misma naturaleza efectuadas por un número importante de terceros (como en el supuesto de contribuciones especiales), se podrá considerar como aportación el conjunto de todas las que se perciban como consecuencia de la realización del gasto a cuya financiación fuesen a ser destinadas.

4. Los datos contables a incorporar en esta área figurarán asociados a cada una de las aportaciones concretas que se reciban para la financiación de gastos, de forma que existan tantos registros individualizados como aportaciones.

A efectos de su identificación, en el registro correspondiente a cada aportación deberán hacerse constar los siguientes datos de carácter general:

Datos del tercero que realice la aportación.

Estos datos estarán constituidos por el NIF del tercero y su nombre o razón social. En el supuesto a que se ha hecho referencia en el apartado anterior: aportaciones que engloben ingresos de una multiplicidad de terceros, se establecerán unos datos específicos que permitan poner de manifiesto esta circunstancia.

Concepto económico al que se imputen los ingresos.

Identificación de la unidad de gasto financiada con las aportaciones.

La unidad de gasto a la que se afecten los ingresos podrá estar constituida por una estructura funcional y/o económica del Presupuesto de Gastos, un Proyecto de Inversión o cualquier otro Proyecto de Gasto. En estos dos últimos supuestos: Proyecto de Inversión o Proyecto de Gasto, la identificación de la unidad de gasto deberá permitir la adecuada delimitación de las partidas presupuestarias con cargo a las que se vaya a realizar la ejecución del gasto, de tal forma que a través de la información contenida en la Contabilidad del Presupuesto de Gastos corriente, o en su caso de Presupuestos de Gastos cerrados, se pueda tener el detalle correspondiente a su ejecución.

Coeficiente de financiación que corresponda a la aportación de que se trate.

Expresará el tanto por uno con que la aportación en cuestión financia el gasto para cuya realización se percibe.

Fecha de alta de la aportación en el área de Recursos afectados.

Se corresponderá con la fecha en que se produzca el reconocimiento de los derechos presupuestarios por el primero de los ingresos correspondientes a la aportación en cuestión.

Fecha de finalización del seguimiento de la aportación.

Se indicará la fecha en que se produzca el último de los cobros correspondiente a los ingresos afectados o la del último de los pagos derivados del gasto que aquéllos financien, en el caso de que ésta sea posterior.

Los datos relativos a las aportaciones cuyo seguimiento se considere finalizado no se trasladarán a la contabilidad del ejercicio siguiente.

5. Con independencia de los datos generales indicados en el apartado anterior, para cada una de las aportaciones que se reciban, a partir del ejercicio en que se produzca el primero de los ingresos, se reflejarán los siguientes datos:

Importe acumulado de los ingresos recibidos en ejercicios anteriores.

Se corresponderá con el total de derechos reconocidos netos imputados a Presupuestos de ejercicios anteriores como consecuencia de ingresos procedentes de la aportación de que se trate.

En su cuantificación serán de aplicación los criterios que se establecen en este apartado para el dato de «ingresos realizados en el ejercicio».

Importe acumulado del gasto realizado en ejercicios anteriores.

Expresará el total de obligaciones reconocidas netas con cargo a Presupuestos de ejercicios anteriores como consecuencia de la ejecución del gasto para el cual se recibe la aportación.

En su cuantificación serán de aplicación los criterios que se establecen en este apartado para el dato de «gasto realizado en el ejercicio».

Ingresos realizados en el ejercicio.

Se recogerán como tales los derechos reconocidos netos correspondientes a la aportación en cuestión que se imputen al Presupuesto de Ingresos corriente y, en positivo o negativo, las posibles rectificaciones o bajas de ingresos pendientes de cobrar relativos a dicha aportación que hubiesen sido imputados a Presupuestos de ejercicios anteriores.

Se entenderán como derechos reconocidos netos imputados al Presupuesto de Ingresos corriente el total de los que se reconozcan, minorado en las bajas y devoluciones pagadas que afecten a los mismos.

Gasto realizado en el ejercicio.

Se reflejará como gasto del ejercicio el importe de las obligaciones netas reconocidas durante el mismo relativas a la unidad de gasto objeto de financiación a través de la aportación de que se trate y, en positivo o negativo, las posibles rectificaciones o bajas de obligaciones relativas a dicha unidad de gasto que reconocidas en ejercicios anteriores estuviesen pendientes de pagar. En el caso de que se produjesen, también se incluirán, minorando, los reintegros de ejercicios cerrados derivados de pagos correspondientes a dicho gasto.

Se entenderán como obligaciones netas reconocidas durante el ejercicio el total de las que se imputen al Presupuesto de Gastos corriente, minorado en las anulaciones que afecten a las mismas.

6. A partir de la información citada en los apartados anteriores, al finalizar el ejercicio se podrá determinar la desviación de financiación acumulada para cada una de las aportaciones destinadas a financiar gastos concretos. Esta desviación de financiación se obtendrá de la forma que a continuación se indica:

DF = I - CF x G

Para cada una de las aportaciones finalistas, los datos de la fórmula anterior serán los siguientes:

DF: Desviación de financiación acumulada.

I: Importe acumulado de los ingresos recibidos en ejercicios anteriores más los ingresos realizados en el ejercicio.

CF: Coeficiente de financiación.

G: Importe acumulado del gasto realizado en ejercicios anteriores más el gasto realizado en el ejercicio.

Las desviaciones así calculadas que resulten positivas constituirán el exceso de financiación afectada a la realización del gasto para el cual se recibe la respectiva aportación, no pudiendo utilizarse más que en la financiación de dicho gasto. El importe total del exceso de financiación afectada, para el conjunto de los distintos gastos que se financien con ingresos específicos, deberá figurar como tal en la información del Remanente de Tesorería que se incluye en la Cuenta de la entidad local, según se establece en el apartado 7 de la Regla 27 de esta Instrucción.

[Bloque 26: #regla16]

1. El registro de las operaciones y del resto de la información que, de acuerdo con lo previsto en las Reglas anteriores, se ha de contener en el SICAL - Básico se realizará por alguno de los siguientes procedimientos:

a) Mediante la utilización de bases de datos soportadas informáticamente.

b) A través de Libros de contabilidad.

2. Como norma general, y sin perjuicio de lo que se establece en el apartado 3 siguiente, el SICAL-Básico se sustentará en la utilización de procedimientos y medios informáticos tanto en el tratamiento de los datos como en el archivo y conservación de la información.

A estos efectos, las entidades locales que apliquen el SICAL-Básico habrán de disponer de un sistema informático que cuente con las aplicaciones y bases de datos necesarias para registrar y almacenar la información de las operaciones que deben ser objeto de contabilización, de acuerdo con los requerimientos establecidos en las Reglas anteriores para las diferentes áreas contables en que se estructura el sistema, garantizándose debidamente la integridad y coherencia de la información procesada.

Asimismo, dicho sistema informático habrá de posibilitar que, a partir de la información contable almacenada en las referidas bases de datos, se puedan obtener los estados que integran la Cuenta de la entidad local.

En todo caso, el sistema informático que se utilice se deberá adecuar a las medidas de seguridad exigidas por la normativa vigente en materia de ficheros de datos de carácter personal.

3. Cuando circunstancias de cualquier índole así lo aconsejen, para la totalidad o parte de las áreas contables que configuran el SICAL-Básico se podrá establecer un procedimiento de registro a través de Libros de contabilidad. En este caso, cada área contable afectada por esta medida habrá de contar con su propio Libro de contabilidad donde se anotarán, en el adecuado orden secuencial de fechas, todas las operaciones que afecten al área en cuestión, según el contenido fijado en las Reglas 10 a 15 para las diferentes áreas que conforman el sistema.

En estos Libros de contabilidad se podrán realizar anotaciones de forma global siempre que las operaciones que las generen queden registradas individualizadamente en la base de datos informática correspondiente a otra área contable o, en su caso, en el Libro de contabilidad que sustituyese a la misma. También podrán emplearse Libros de contabilidad de carácter auxiliar que posibiliten que la información recogida en estos últimos, sometida a los oportunos procesos de agregación y clasificación, sirva de enlace entre las anotaciones globales a que se ha hecho referencia y las correspondientes operaciones individualizadas.

La realización de asientos y anotaciones en los Libros de contabilidad se podrá efectuar sobre hojas que después habrán de ser encuadernadas, correlativamente, para formar los mencionados Libros.

Los Libros de Contabilidad deberán ser llevados con claridad y exactitud, por orden de fechas, sin interpolaciones, raspaduras ni tachaduras. Deberán salvarse inmediatamente que se adviertan, los errores y omisiones mediante las correspondientes anotaciones contables.

4. Tanto si se utilizan bases de datos informáticas, como Libros de contabilidad, o ambos procedimientos simultáneamente, los registros contables deberán realizarse expresando los valores en euros.

[Bloque 27: #regla17]

Los registros de las operaciones anotadas en el SICAL-Básico, ya se contengan en bases de datos informáticas o en Libros de contabilidad, se conservarán debidamente ordenados a disposición del órgano u órganos de control externo competentes, no siendo precisa su remisión junto con la Cuenta General de la entidad local.

Transcurrido el periodo de seis años contados desde la fecha de remisión de la Cuenta General, los registros de las operaciones correspondientes a dicha Cuenta podrán ser destruidos siempre que, mediando la oportuna comunicación, no existiesen impedimentos por parte del órgano u órganos de control a que correspondiese actuar.

[Bloque 28: #tiii]

[Bloque 29: #regla18]

1. Todo acto o hecho que, en aplicación de lo previsto en el Título II de esta Instrucción, deba dar lugar a anotaciones en el SICAL - Básico, habrá de estar debidamente acreditado con el correspondiente justificante que ponga de manifiesto su realización.

2. La justificación de los distintos hechos susceptibles de incorporación al SICAL - Básico podrá estar soportada en documentos en papel o a través de medios electrónicos, informáticos o telemáticos, debiendo ajustarse, en todo caso, a los requisitos y garantías que se establezcan para cada uno de los distintos tipos de operaciones, de acuerdo con las normas que regulen los procedimientos administrativos a través de los que dichos hechos se materialicen.

Cuando la justificación de estos hechos se efectúe a través de medios electrónicos, informáticos o telemáticos se asegurará la validez y eficacia jurídica de los mismos, así como el adecuado cumplimiento de la normativa aplicable respecto a la protección de datos de carácter personal.

3. Los justificantes a los que se refieren los apartados anteriores deberán conservarse debidamente ordenados por la entidad local y estarán a disposición del órgano u órganos de control competentes, al objeto de posibilitar y facilitar las actuaciones de control y verificación de la contabilidad que proceda realizar.

Los justificantes de los hechos que se registren en el SICAL-Básico, con independencia del tipo de soporte en que originalmente se hubieran plasmado, podrán conservarse por medios o en soportes electrónicos, informáticos o telemáticos, siempre que quede garantizada su autenticidad, integridad, calidad, protección y conservación. En estos casos, las copias obtenidas de dichos soportes gozarán de la validez y eficacia de la justificación original.

4. Tanto los justificantes formalizados en documentos en papel como los que lo estén en soportes electrónicos, informáticos o telemáticos se deberán conservar durante un plazo de seis años contados desde la fecha de remisión, al órgano u órganos de control externo, de las cuentas anuales donde se pongan de manifiesto las respectivas operaciones. Una vez transcurrido dicho plazo se podrá proceder a la destrucción de dichos justificantes, previa comunicación al órgano u órganos de control externo a que hubiese correspondido actuar.

Lo previsto en el párrafo anterior no será de aplicación en aquellos casos en que la justificación de que se trate esté sometida a otros plazos de conservación, se hubiera interrumpido el plazo de prescripción de la posible responsabilidad contable o cuando en dicha justificación se pusiesen de manifiesto valoraciones de elementos patrimoniales de los que siguiese siendo titular la entidad local.

[Bloque 30: #regla19]

1. Como norma general, el registro de las operaciones en el SICAL - Básico se realizará a partir de los datos que consten en el propio justificante de la operación.

No obstante, se podrán utilizar documentos contables específicos para el registro de la totalidad o parte de las operaciones, al margen de la justificación que para las mismas sea exigible. Estos documentos contables se establecerán por la propia entidad local en función de sus necesidades de información y de la operatoria que se siga en la tramitación de los diferentes tipos de operaciones a que pudiesen afectar.

2. La utilización de documentos contables específicos para el registro de las operaciones quedará supeditada a la adecuada acreditación de los mismos por parte de la autoridad competente en cada caso, de acuerdo con lo previsto al respecto por cada entidad local.

Los documentos contables también podrán ser utilizados como soporte del acto administrativo por el que se ejecute la respectiva operación; en este supuesto, en el correspondiente documento deberán constar todos los requisitos necesarios para que dicho acto administrativo tenga validez.

3. Los documentos contables deberán ser objeto de custodia y conservación, conjuntamente con los justificantes respectivos, según las especificaciones y plazos establecidos en la Regla 18.

[Bloque 31: #regla20]

1. Cuando el SICAL - Básico esté soportado informáticamente, las anotaciones contables se realizarán por alguno de los procedimientos siguientes:

a) Mediante captura directa en el sistema de los datos que consten en el propio justificante de la operación o, en su caso, en el oportuno documento contable.

b) A través de la incorporación de dichos datos al sistema mediante la utilización de procedimientos o soportes electrónicos, informáticos o telemáticos.

2. Si las operaciones se incorporan al sistema mediante la utilización de soportes electrónicos, informáticos o telemáticos, los procedimientos de autorización y control mediante diligencias, firmas manuscritas, sellos u otros medios manuales podrán ser sustituidos por autorizaciones y controles establecidos en las propias aplicaciones informáticas que garanticen la identificación y el ejercicio de la competencia por quien la tenga atribuida.

[Bloque 32: #regla21]

1. En todo documento que produzca anotaciones en contabilidad, ya se trate del propio justificante de la operación o de un documento contable específico para el registro de la misma, deberá figurar una diligencia de toma de razón, certificada por el responsable de la contabilidad, acreditativa, como mínimo, de la fecha, el número de asiento y el importe con que dicho documento hubiese quedado anotado individualizadamente.

2. Si las anotaciones en contabilidad se realizan a través de procedimientos y medios informáticos, dicha diligencia podrá estar constituida por una certificación obtenida del propio equipo informático en que se soporte el SICAL - Básico, y en el caso de que las operaciones sean registradas a partir de los datos contenidos en soportes electrónicos, informáticos o telemáticos, la diligencia de toma de razón se sustituirá por los oportunos procesos de validación en el sistema, mediante los cuales dichas operaciones queden referenciadas en relación con las anotaciones contables que hayan producido.

[Bloque 33: #tiv]

[Bloque 34: #ci]

[Bloque 35: #regla22]

La Cuenta General estará constituida por la Cuenta de la propia entidad local cuyo contenido se ajustará a lo previsto en el Capítulo II del presente Título.

[Bloque 36: #regla23]

1. A la Cuenta General de las entidades locales que apliquen el SICAL - Básico deberá unirse, en todo caso, la siguiente documentación.

a) Acta de arqueo de las existencias en Caja referidas a fin de ejercicio.

Si existiesen varias Cajas de efectivo se confeccionará una única Acta comprensiva de las existencias en todas ellas.

b) Notas o certificaciones de cada entidad bancaria de los saldos existentes en las mismas a favor la entidad local, referidos a fin de ejercicio y agrupados por nombre o razón social de la entidad. En caso de discrepancia entre saldos contables y bancarios, se aportará el oportuno estado conciliatorio.

2. El Acta de arqueo y el estado conciliatorio a los que se refiere el apartado anterior se confeccionarán teniendo en cuenta lo establecido en los apartados 3 y 4 de la Regla 13 de esta Instrucción.

[Bloque 37: #regla24]

Cumplidos los requisitos establecidos por la normativa vigente, la Cuenta General de la entidad local se rendirá al órgano u órganos de control externo competentes en los plazos previstos en la normativa vigente.

Para la remisión de la información contable a rendir, los órganos de control externo podrán establecer procedimientos de envío a través de medios electrónicos, informáticos o telemáticos, siempre que quede garantizada la autenticidad, integridad y confidencialidad de la información contable que se rinda, así como su recepción por parte del órgano destinatario.

[Bloque 38: #cii]

[Bloque 39: #regla25]

1. La Cuenta de la entidad local se compondrá de las siguientes partes:

a) Liquidación del Presupuesto.

b) Información sobre ejecución presupuestaria.

c) Información sobre Tesorería.

d) Información sobre endeudamiento.

e) Información sobre operaciones no presupuestarias.

2. Las diferentes partes que integran la Cuenta de la entidad local se habrán de ajustar al contenido que presentan los estados que se incluyen en el Anexo de la presente Instrucción, debiendo cumplimentarse de acuerdo con las normas que se recogen en las Reglas siguientes de este Capítulo.

3. Cuando, como consecuencia de la ausencia de operaciones, carezcan de contenido determinadas partes de la Cuenta de la entidad local, según el detalle que de dichas partes se establece en la presente Regla y en las Reglas siguientes de este Capítulo, éstas también deberán incorporarse en la Cuenta de la entidad local, haciendo constar en las mismas dicha circunstancia.

[Bloque 40: #regla26]

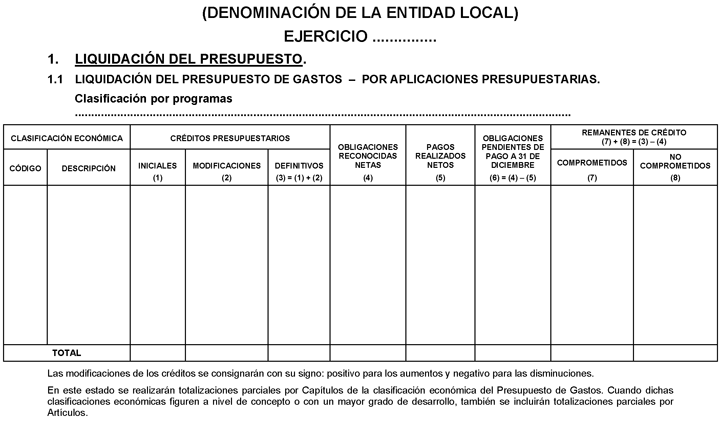

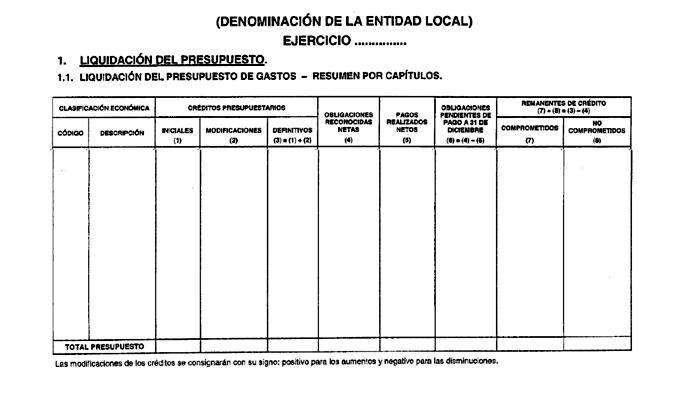

1. La Liquidación del Presupuesto constará de las siguientes partes:

a) Liquidación del Presupuesto de Gastos.

b) Liquidación del Presupuesto de Ingresos.

c) Resultado Presupuestario.

2. La Liquidación del Presupuesto de Gastos se obtendrá a partir de los datos que figuren registrados en el Área de Presupuesto de Gastos, relativos al Presupuesto del ejercicio que se liquide, teniendo en cuenta las siguientes normas:

a) La información se presentará detallada para cada una de las partidas presupuestarias, al nivel con que éstas se hubiesen recogido en el Presupuesto inicial o en posteriores modificaciones del mismo.

Asimismo, se presentarán sendos resúmenes que agreguen dicha información por Grupos de Función, para la clasificación funcional, y por Capítulos, para la clasificación económica.

b) Las obligaciones reconocidas netas se obtendrán por diferencia entre las obligaciones reconocidas totales y las anulaciones que se hubiesen producido de las mismas.

c) Los pagos realizados netos se obtendrán minorando los pagos realizados totales en el importe de los reintegros de Presupuesto corriente.

d) Los remanentes de crédito comprometidos estarán constituidos por el saldo de gastos comprometidos a la fecha de liquidación del Presupuesto, determinándose dicho saldo por diferencia entre el importe de los gastos comprometidos y el de las obligaciones reconocidas netas, considerados ambos importes en su valor neto, es decir, una vez deducidas las anulaciones que les pudiesen haber afectado.

e) Los remanentes de crédito no comprometidos se calcularán por diferencia entre los créditos definitivos y los gastos comprometidos, tomando estos últimos por su valor neto, en el sentido definido para éste en el epígrafe anterior.

f) Los remanentes de crédito totales, obtenidos por diferencia entre los créditos definitivos y las obligaciones reconocidas netas, deberán coincidir con la suma de los remanentes de crédito comprometidos y no comprometidos.

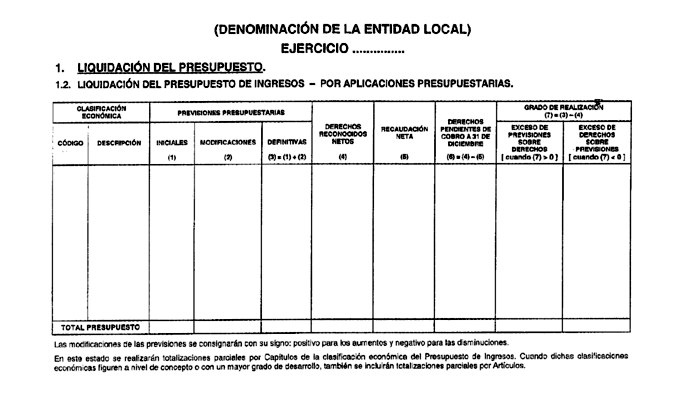

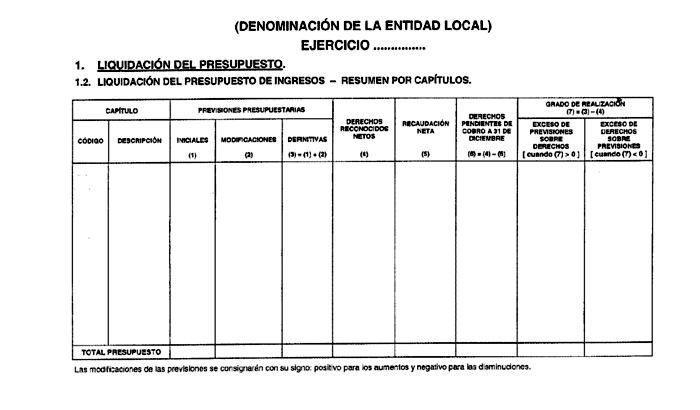

3. La Liquidación del Presupuesto de Ingresos se obtendrá a partir de los datos contenidos en el Área de Presupuesto de Ingresos, relativos al Presupuesto del ejercicio que se liquide, teniendo en consideración lo siguiente:

a) La información se presentará detallada para cada una de las aplicaciones presupuestarias, al nivel con que éstas se hubiesen recogido en el Presupuesto inicial o en posteriores modificaciones del mismo.

Asimismo, se presentará un resumen que agregue dicha información por Capítulos de la clasificación económica.

b) Los derechos reconocidos netos se obtendrán minorando los derechos reconocidos totales en el importe de las bajas que se hubiesen producido de dichos derechos y en el correspondiente a las devoluciones de ingresos pagadas.

c) La recaudación neta se determinará por diferencia entre la recaudación total y las devoluciones de ingresos pagadas.

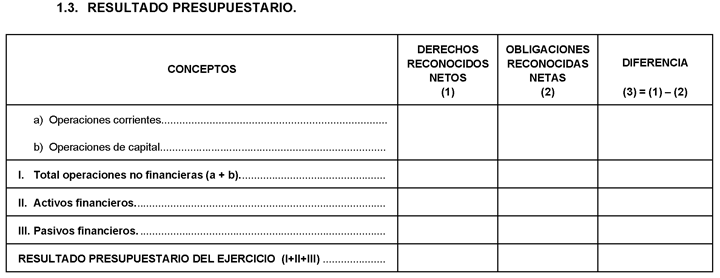

4. El Resultado Presupuestario, que pondrá de manifiesto las posibles desigualdades que se produzcan en la ejecución de los ingresos y gastos presupuestarios, se calculará por diferencia entre los derechos reconocidos netos y las obligaciones reconocidas netas, que se hubiesen imputado al Presupuesto del ejercicio que se liquida.

Estos datos se presentarán en el correspondiente estado diferenciando los distintos importes según correspondan a operaciones no financieras (capítulos 1 a 7 del Presupuesto, distinguiendo a su vez las operaciones de naturaleza corriente -capítulos 1 a 5- de las demás no financieras), activos financieros (capítulo 8) y pasivos financieros (capítulo 9).

Teniendo en consideración la agrupación de capítulos señalada, en el conjunto de la información relativa a la Liquidación del Presupuesto deberán presentarse las siguientes correspondencias entre datos:

a) Los derechos reconocidos netos que se incluyan en el estado del Resultado Presupuestario serán los que, como tales, se recojan en la Liquidación del Presupuesto de Ingresos.

b) Las obligaciones reconocidas netas que se incluyan en el estado del Resultado Presupuestario serán las que, como tales, se contengan en la Liquidación del Presupuesto de Gastos.

[Bloque 41: #regla27]

1. La información sobre ejecución presupuestaria se referirá a los siguientes aspectos:

a) Devoluciones de ingresos.

b) Obligaciones de Presupuestos cerrados.

c) Derechos a cobrar de Presupuestos cerrados.

d) Compromisos de gasto con cargo a Presupuestos de ejercicios posteriores.

e) Recursos afectados.

f) Remanente de Tesorería.

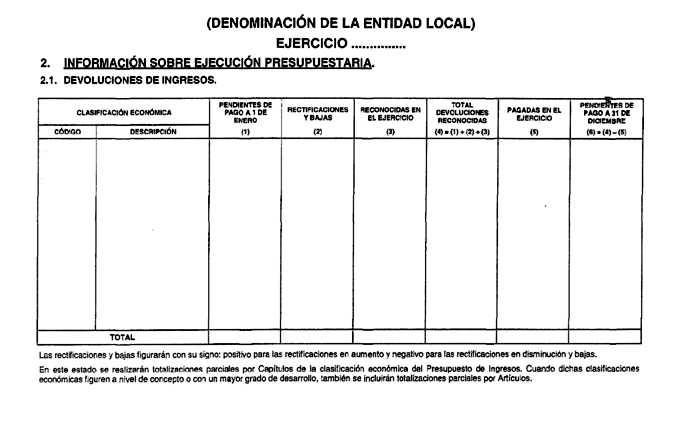

2. La información relativa a devoluciones de ingreso se obtendrá a partir de los datos que figuren registrados en el Área de Presupuesto de Ingresos, relativos al Presupuesto del ejercicio que se liquide, teniendo en cuenta las siguientes normas:

a) La información se presentará detallada para cada una de las aplicaciones presupuestarias, al nivel con que éstas se hubiesen recogido en el Presupuesto inicial o en posteriores modificaciones del mismo.

b) Las devoluciones pendientes de pago al inicio del ejercicio a que la información se refiera deberán corresponderse con las devoluciones pendientes de pago a fin del ejercicio anterior.

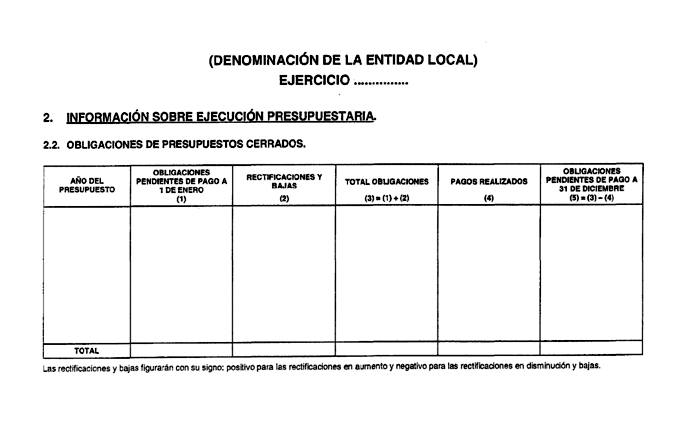

3. La información sobre obligaciones de Presupuestos cerrados se obtendrá a partir de los datos que figuren registrados en el Área de Presupuesto de Gastos, relativos a obligaciones pendientes de pagar procedentes de Presupuestos de gastos de ejercicios anteriores, teniendo en consideración los siguientes extremos:

a) La información se presentará detallada según los años de procedencia de las obligaciones.

b) Las obligaciones pendientes de pago al inicio del ejercicio a que la información se refiera deberán corresponderse con las que estuviesen pendientes de pago a fin del ejercicio anterior, tanto procedentes del Presupuesto de Gastos de este último, como de Presupuestos de Gastos de ejercicios anteriores al mismo.

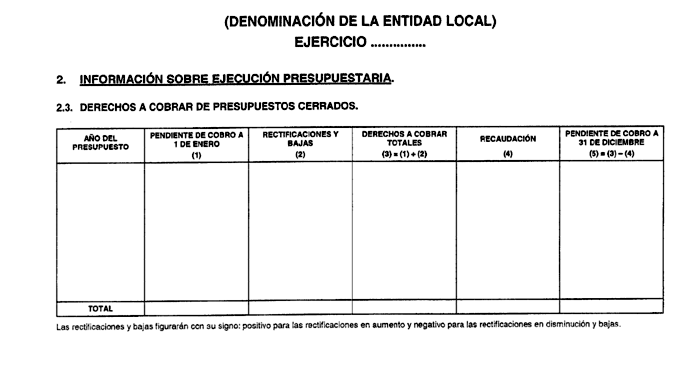

4. La información sobre derechos a cobrar de Presupuestos cerrados se obtendrá a partir de los datos que figuren registrados en el Área de Presupuesto de Ingresos, relativos a derechos pendientes de cobro procedentes de Presupuestos de ingresos de ejercicios anteriores, teniendo presente lo siguiente:

a) La información se presentará detallada según los años de procedencia de los derechos.

b) Los derechos pendientes de cobro al inicio del ejercicio a que la información se refiera deberán corresponderse con las que estuviesen pendientes de cobro a fin del ejercicio anterior, tanto procedentes del Presupuesto de Ingresos de este último, como de Presupuestos de Ingresos de ejercicios anteriores al mismo.

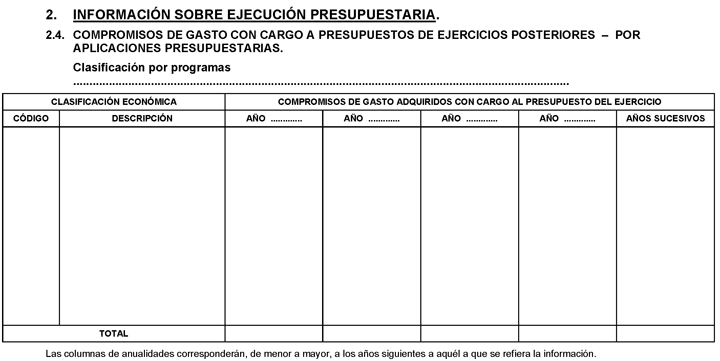

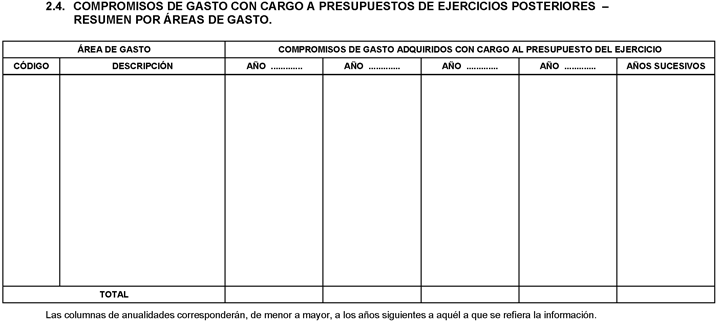

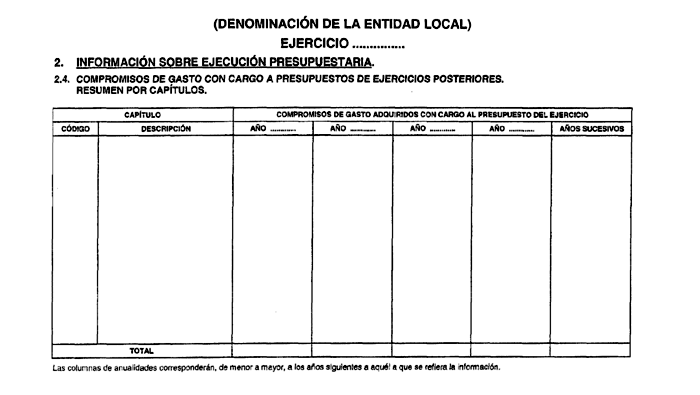

5. La información sobre compromisos de gasto con cargo a Presupuestos de ejercicios posteriores se obtendrá a partir de los datos que figuren registrados en el Área de Presupuesto de Gastos, relativos a los compromisos de gasto de carácter plurianual a que se refiere el artículo 174 del Texto refundido de la Ley reguladora de las Haciendas locales.

La información se presentará detallada para cada una de las partidas presupuestarias, al nivel con que éstas se hubiesen recogido en el Presupuesto de Gastos inicial o en posteriores modificaciones del mismo.

Asimismo, se presentarán sendos resúmenes que agreguen dicha información por Grupos de Función, para la clasificación funcional, y por Capítulos, para la clasificación económica.

6. La información relativa a recursos afectados detallará los ingresos percibidos por la entidad local correspondientes a aportaciones que se deban destinar a la financiación de gastos concretos, así como las cantidades utilizadas en la realización de dichos gastos, poniendo de manifiesto las desviaciones de financiación acumuladas que, a la finalización del ejercicio a que los datos se refieran, se hubiesen producido como consecuencia de la realización de dichos ingresos y gastos.

La elaboración de esta información se realizará a partir de los datos que figuren recogidos en el Área de Recursos afectados, teniendo en cuenta las siguientes normas:

a) Sólo se incluirán los datos correspondientes a aportaciones que hayan sido objeto de seguimiento durante el ejercicio a que la información se refiere.

b) La información se agrupará por cada una de aportaciones, figurando éstas ordenadas por antigüedad, de mayor a menor, según la fecha en que se hubiese efectuado el alta de su seguimiento.

c) Los datos generales que se harán constar serán los siguientes:

c.1) Identificación de la aportación, que al menos deberá reseñar los datos del tercero que realice la aportación: NIF y nombre o razón social, y la aplicación presupuestaria a la que se imputen los ingresos.

c.2) Identificación del gasto destinatario, con detalle de las partidas presupuestarias afectadas.

c.3) Coeficiente de financiación correspondiente a la aportación, en tanto por uno.

d) Los datos relativos a la realización, tanto de ingresos como de gastos, figurarán desglosados en los importes imputados al Presupuesto del ejercicio a que se refiera la información y los que se hubiesen imputado a Presupuestos de ejercicios anteriores.

e) Para cada aportación, la desviación de financiación acumulada que resulte al final del ejercicio a que la información se refiera se consignará como positiva o negativa, en función de su signo.

f) En la aplicación de las normas recogidas en los epígrafes anteriores de este apartado se seguirán los criterios establecidos en la Regla 15 de esta Instrucción, relativa al contenido del Área de Recursos afectados.

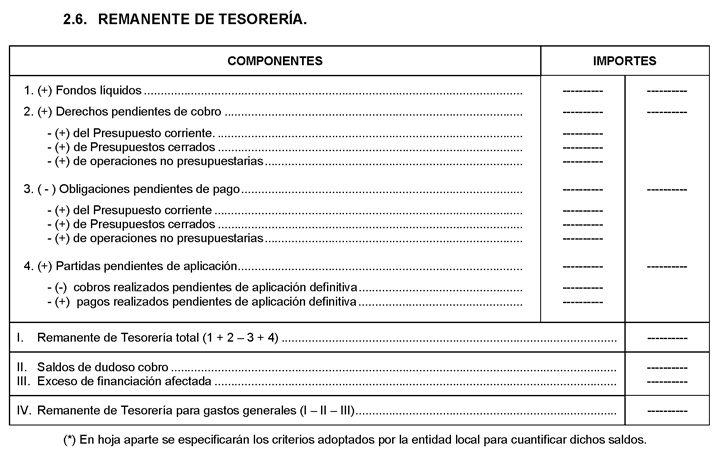

7. El Remanente de Tesorería se obtiene como suma de los fondos líquidos más los derechos pendientes de cobro, deduciendo las obligaciones pendientes de pago y agregando las partidas pendientes de aplicación, de conformidad con los criterios siguientes:

a) Su cuantificación se realizará, a partir de los datos que a fin de ejercicio figuren reflejados en otras partes de la Cuenta de la entidad local.

b) Los fondos líquidos estarán constituidos por el importe que figure como saldo final de Tesorería en la «Información sobre Tesorería» que se establece en la Regla 28.

c) Los derechos pendientes de cobro incluirán:

c.1) Los derechos pendientes de cobro del Presupuesto corriente. Su importe será el total de los derechos pendientes de cobro a 31 de diciembre que se obtenga en la «Liquidación del Presupuesto de Ingresos» a que se ha hecho referencia en la Regla 26.

c.2) Los derechos pendientes de cobro de Presupuestos cerrados, cuyo importe será el total de los derechos pendientes de cobro a 31 de diciembre que figuren en la información sobre «Derechos a cobrar de Presupuestos cerrados» a que se refiere el apartado 4 anterior.

c.3) Los derechos pendientes de cobro de operaciones no presupuestarias. Su importe se obtendrá de la información sobre «Operaciones no presupuestarias de naturaleza deudora» que se establece en el apartado 2 de la Regla 30, acumulando el importe del saldo pendiente a 31 de diciembre que corresponda a los diferentes conceptos que figuren en la información mencionada, con excepción del saldo que figure en el concepto de «Pagos pendientes de aplicación».

d) Las obligaciones pendientes de pago comprenderán:

d.1) Las obligaciones pendientes de pago del Presupuesto corriente. Su importe será el total de las obligaciones pendientes de pago a 31 de diciembre que se ponga de manifiesto en la "Liquidación del Presupuesto de Gastos" a que se ha hecho mención en la Regla 26.

d.2) Las obligaciones pendientes de pago de Presupuestos cerrados, cuyo importe será el total de las obligaciones pendientes de pago a 31 de diciembre que figuren en la información sobre «Obligaciones de Presupuestos cerrados» a que se refiere el apartado 3 anterior.

d.3) Las obligaciones pendientes de pago de operaciones no presupuestarias, cuya cuantía se determinará por suma de las cantidades que seguidamente se indican:

– El importe acumulado del saldo pendiente a 31 de diciembre que corresponda a los diferentes conceptos que figuren en la información sobre "Operaciones no presupuestarias de naturaleza acreedora" que se establece en el apartado 3 de la Regla 30, con excepción del saldo que figure en el concepto de «Cobros pendientes de aplicación».

– El saldo pendiente a 31 de diciembre por "Operaciones de Tesorería" que figure en la "Información sobre endeudamiento" a que se hace referencia en la Regla 29.

e) En las partidas pendientes de aplicación se distinguirán:

e.1) Las cantidades cobradas que a fin de ejercicio estuviesen pendientes de aplicación por no haberse efectuado la adecuada imputación en función de la naturaleza de los ingresos a que correspondan. Su importe, que se obtendrá de la información sobre "Operaciones no presupuestarias de naturaleza acreedora" establecida en el apartado 3 de la Regla 30, será el correspondiente al saldo pendiente a 31 de diciembre que figure en el concepto de «Cobros pendientes de aplicación».

e.2) Las cantidades pagadas que a fin de ejercicio estuviesen pendientes de aplicación por no haberse efectuado su adecuada imputación definitiva a Presupuesto. Su importe, que se obtendrá de la información sobre «Operaciones no presupuestarias de naturaleza deudora» a que se hace mención en el apartado 2 de la Regla 30, será el correspondiente al saldo pendiente a 31 de diciembre que figure en el concepto de «Pagos pendientes de aplicación».

f) El Remanente de Tesorería calculado según lo indicado en los epígrafes anteriores constituirá el Remanente de Tesorería total.

El Remanente de Tesorería disponible para financiar gastos generales, se determinará minorando el Remanente de Tesorería total en el importe de los derechos pendientes de cobro que, en fin de ejercicio, se consideren de difícil o imposible recaudación y en el exceso de financiación afectada producido.

La determinación del importe de los derechos pendientes de cobro a 31 de diciembre, de difícil o imposible recaudación, se realizará de acuerdo con los criterios que se establecen en el artículo 103 del Real Decreto 500/1990, de 20 de abril, por el que se desarrolla el Capítulo primero del Título sexto de la Ley reguladora de las Haciendas locales en materia de Presupuestos. En la información relativa al Remanente de Tesorería se deberán especificar los criterios adoptados por la entidad para cuantificar los derechos pendientes de cobro de difícil o imposible recaudación.

El importe total del exceso de financiación afectada a que se refiere el apartado 6 de la Regla 15, se obtendrá de la información relativa a "Recursos afectados" establecida en el apartado 6 de la presente Regla, acumulando el importe de las desviaciones de financiación acumuladas positivas que existiesen a fin de ejercicio para las distintas aportaciones que se hubiesen percibido por la entidad para la financiación de gastos concretos.

Se modifica el apartado 7, con efectos de 1 de enero de 2015, por el art. 2.2 de la Orden HAP/1782/2013, de 20 de septiembre. Ref. BOE-A-2013-10269.

[Bloque 42: #regla28]

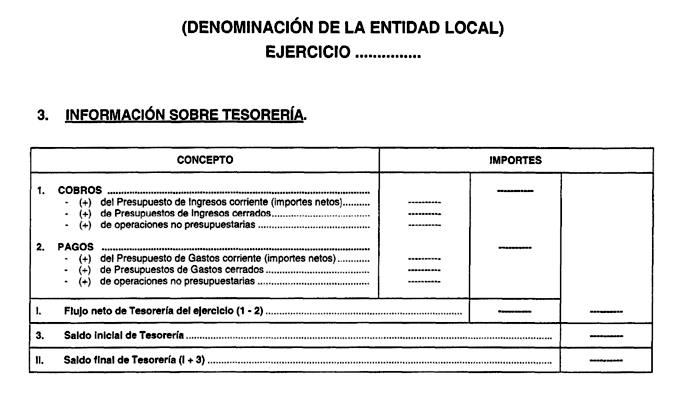

La información sobre Tesorería se obtendrá a partir de los datos que figuren registrados en el Área de Tesorería y de los que se hagan constar en otras partes de la Cuenta de la entidad local, teniendo en cuenta las siguientes normas:

a) Los cobros del Presupuesto de Ingresos corriente se reflejarán por sus importes netos, es decir, deduciendo de la recaudación total las devoluciones de ingresos pagadas. Su importe será el total de la recaudación neta que figure en la «Liquidación del Presupuesto de Ingresos» a que se ha hecho referencia en la Regla 26.