Agencia Estatal Boletín Oficial del Estado

Ilustrísimos señores:

El artículo 43 de la Ley General de la Seguridad Social de 30 de mayo de 1974 establece que las entidades gestoras de la Seguridad Social confeccionarán anualmente sus presupuestos de ingresos y gastos que, sancionados por sus respectivos órganos de gobierno, someterán a la aprobación del Ministerio de Trabajo. De otra parte, as necesaria la elaboración de un presupuesto-resumen de la Seguridad Social que ofrezca una información conjunta de todo el sistema.

En consecuencia, es preciso dictar las normas generales que determinen el ámbito de aplicación de la nueva estructura presupuestaria y que agrupen los gastos y los recursos con un doble criterio funcional y económico siguiendo, en la medida de lo posible, lo establecido para los Presupuestos Generales del Estado, de forma que satisfaga las necesidades de información de todos y cada uno de los entes que integran el Sistema de la Seguridad Social y sirva a su vez para la obtención del mencionado presupuesto-resumen de la Seguridad Social.

Las normas que se dictan están concebidas de manera que puedan ser aplicables a los gastos de la Seguridad Social las modernas técnicas de la presupuestación por programas. Por último se determinan los créditos que no son ampliables y se dispone la elaboración de unos códigos en los que se defina cada una de las partidas que han de integrar las clasificaciones presupuestarias que se establecen.

En virtud de lo expuesto, y en uso de las facultades que me confiere el artículo cuarto de la Ley General de la Seguridad Social, tengo a bien disponer:

Se aprueban las siguientes normas sobre estructura presupuestaria de la Seguridad Social:

Primera. Presupuesto-resumen de la Seguridad Social.

1. El presupuesto-resumen de la Seguridad Social comprenderá los presupuestos de todas y cada una de las entidades gestoras, servicios comunes, servicios sociales y mutuas patronales de accidentes de trabajo.

2. El presupuesto-resumen de la Seguridad Social consignará, con la debida separación, los recursos previstos para el ejercicio económico correspondiente y la totalidad de las obligaciones que haya de atender la Seguridad Social, tanto en su régimen general como en sus regímenes especiales. Todos los recursos y las obligaciones del presupuesto-resumen se ordenarán funcionalmente de acuerdo con las contingencias a cubrir o los beneficios de la acción protectora a otorgar, además de ser clasificados según categorías económicas.

3. Para tal fin, todos los entes de la Seguridad Social mencionados en el número 1 de esta norma vendrán obligados a elaborar sus presupuestos conforme a lo establecido en el artículo 43 de la Ley General de la Seguridad Social, ajustándose a la estructura que se determina en la presente Orden.

4. La estructura que se establece entrará en vigor para los presupuestos de 1977.

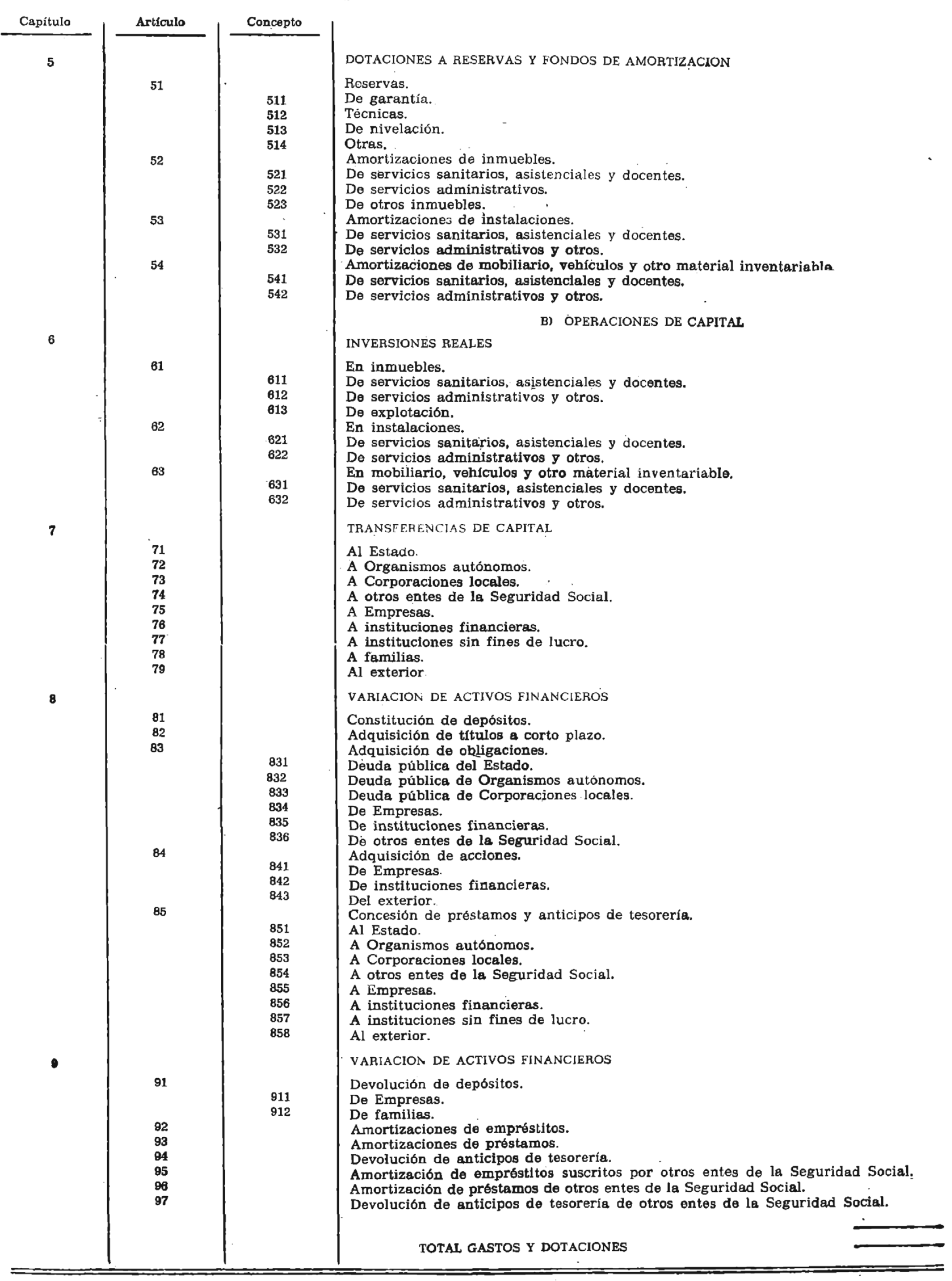

Segunda. Presupuestos de gastos y dotaciones.

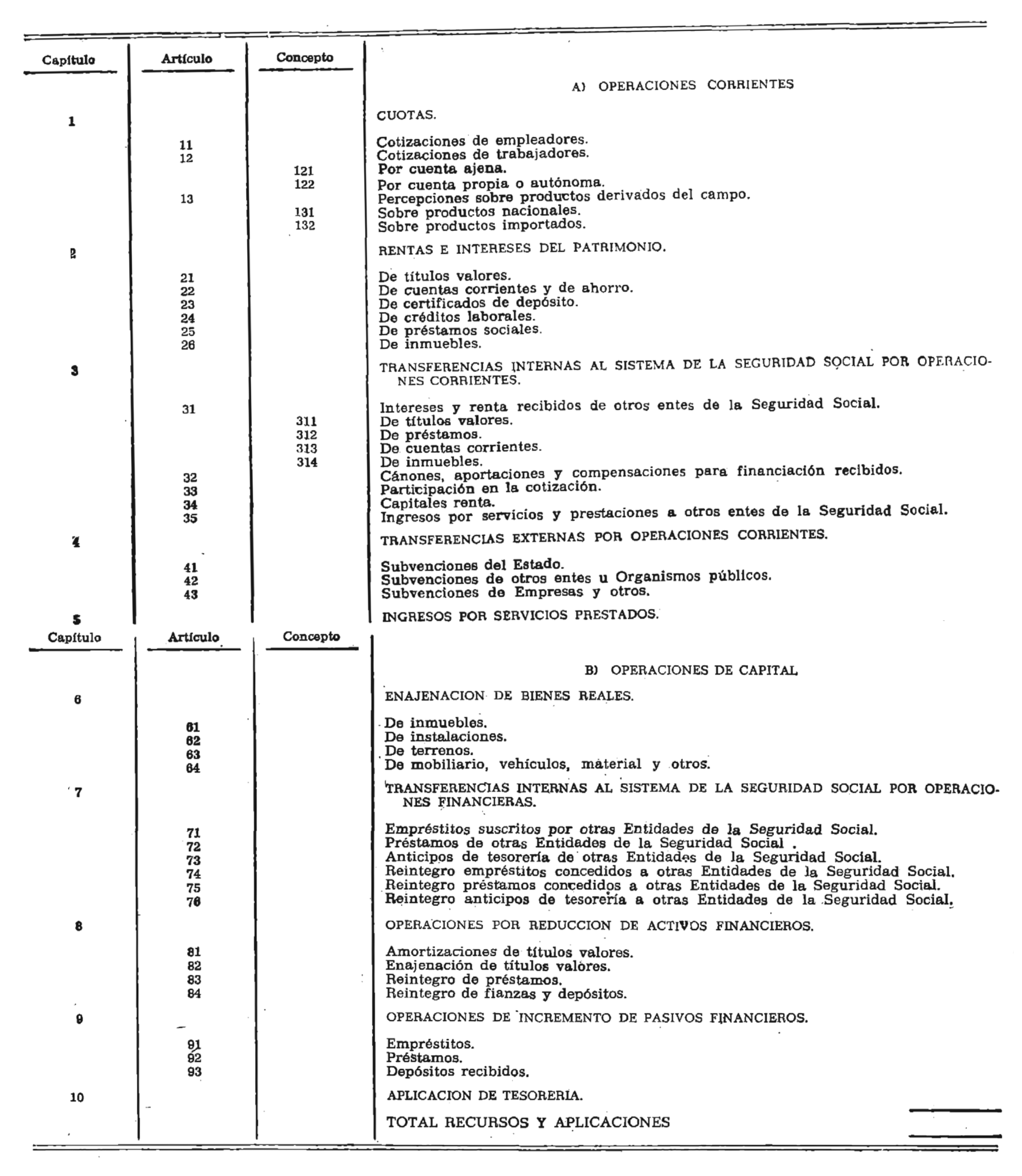

1. La estructura del presupuesto de gastos y dotaciones se ajustará a una doble clasificación funcional y económica.

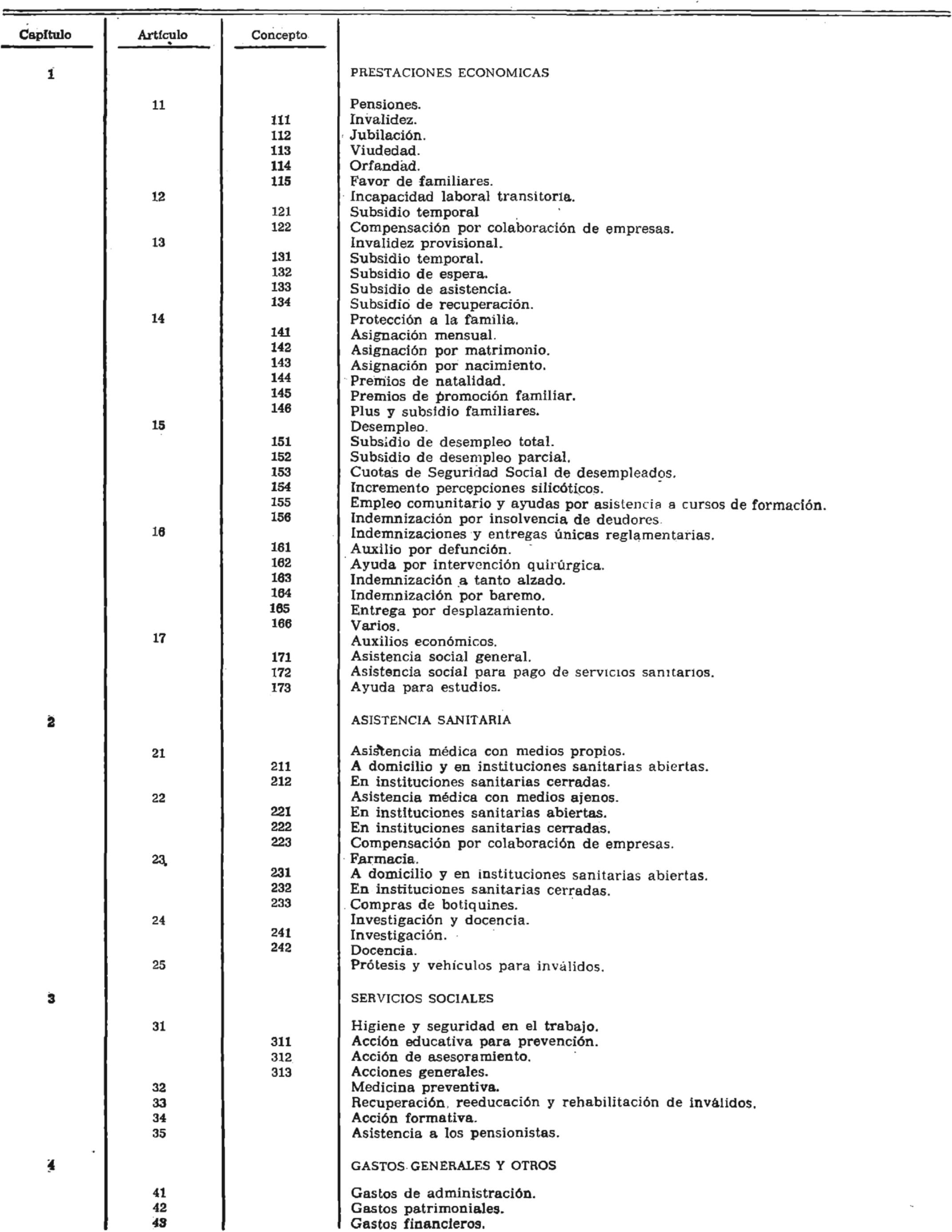

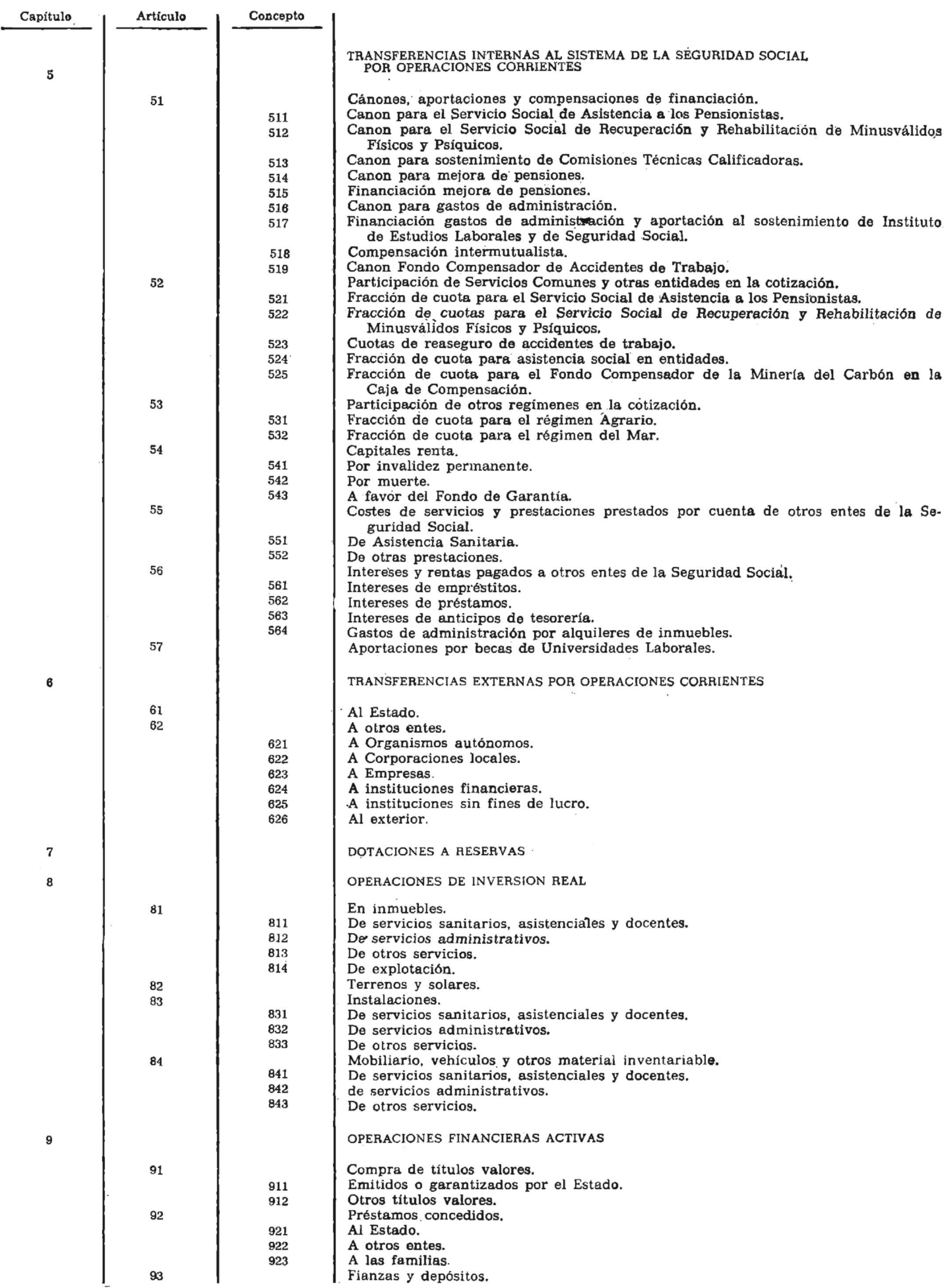

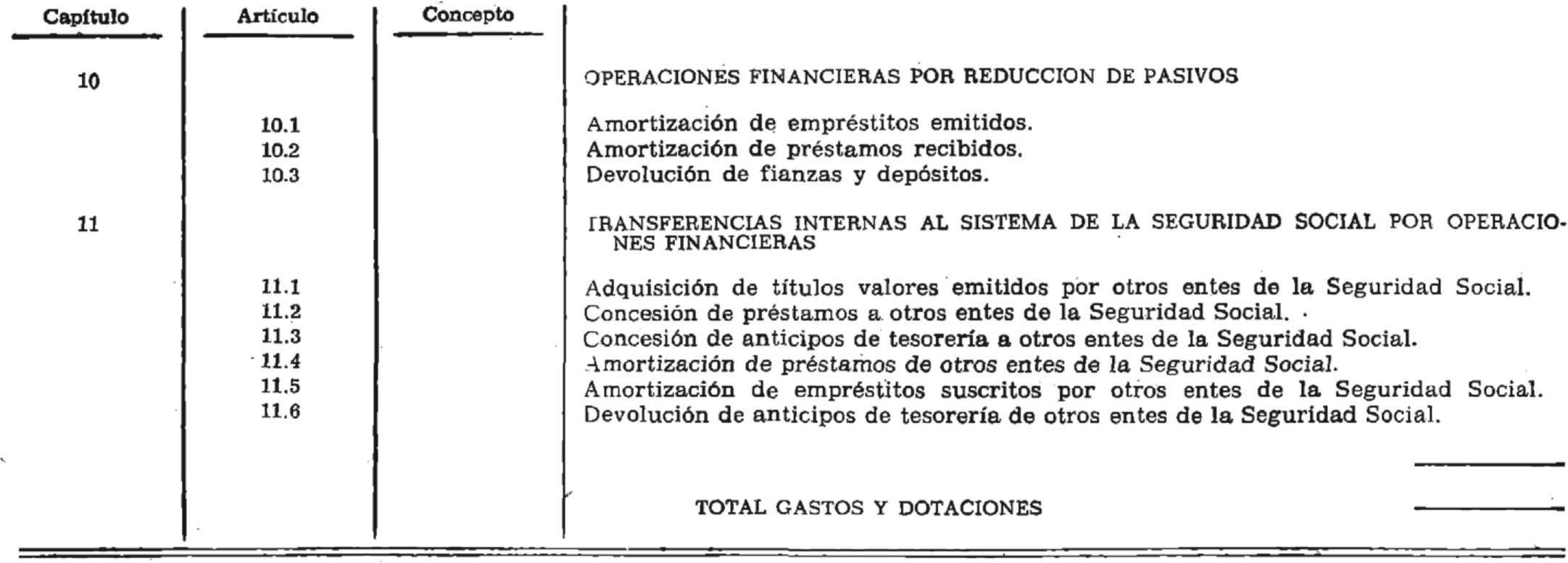

2. Clasificación funcional:

2.1 Las previsiones de gastos y dotaciones aparecerán relacionadas con un criterio funcional, de acuerdo con las contingencias a cubrir y los beneficios de la acción protectora, al servicio de las exigencias funcionales y necesidades de información de cada ente de la Seguridad Social, debiendo servir a la vez para la elaboración del presupuesto-resumen.

2.2 El criterio de clasificación se ajustará a lo establecido en el anexo número 1 de esta Orden.

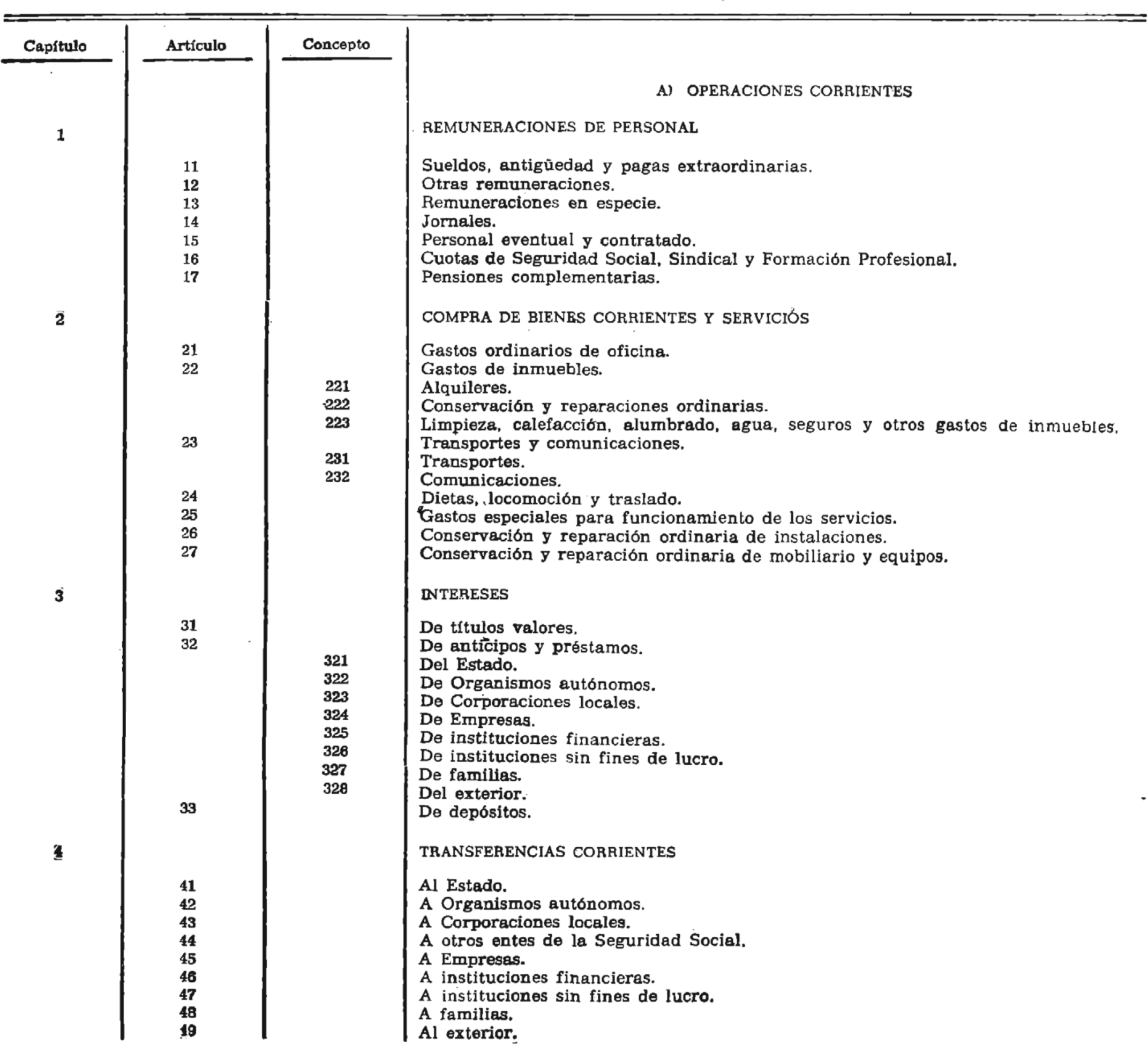

3. Clasificación económica:

3.1 Se establece una clasificación económica, en concordancia con la de los Presupuestos Generales del Estado con las modificaciones precisas dadas las características diferenciales de las operaciones económicas que realiza la Seguridad Social.

3.2 Cada ente de la Seguridad Social ordenará las previsiones de gastos y dotaciones de acuerdo con la clasificación económica que se establece en el anexo número 11 de esta Orden.

4. El control fiscal y contable se realizará sobre las 'citadas clasificaciones funcional y económica.

Tercera. Clasificación por programas.

1. Los créditos para inversiones reales aparecerán detallados en función de programas, subprogramas, proyectos y obras que se vayan a realizar, de acuerdo con las instrucciones del anexo número III de esta Orden, donde se reproduce en parte la Resolución del 27 de enero de 1968 de la Dirección General del Tesoro y Presupuestos del Ministerio de Hacienda.

2. La presupuestación por programas podrá extenderse gradualmente, a los gastos corrientes.

Cuarta. Distribución geográfica del gasto de la Seguridad Social.

La Dirección General de Gestión y Financiación de la Seguridad Social dispondrá lo necesario para el conocimiento de la distribución de los gastos de inversión real de los entes de la Seguridad Social entre las diferentes áreas geográficas.

Quinta. Presupuesto de ingresos y aplicaciones.

La estructura del presupuesto de ingresos y aplicaciones se ajustará a la clasificación que queda establecida en el anexo número IV de esta Orden.

Sexta. Documentación complementaria.

1. Los anteproyectos de presupuestos de cada uno de los entes de la Seguridad Social irán acompañados de los siguientes documentos:

a) La cuenta y el balance correspondiente al último ejercicio aprobado conforme al artículo quinto de la Ley General de la Seguridad Social.

b) Memoria explicativa del contenido del presupuesto y de las principales modificaciones que presente el anteproyecto comparado con el presupuesto en vigor; y

c) Informe económico-financiero explicativo de la estimación de ingresos y gastos.

2. Los anexos complementarios del anteproyecto de presupuesto serán los siguientes:

De gastos de administración.

De programas de inversión.

Séptima. Naturaleza de los créditos para gastos.

1. Los créditos destinados para gastos de prestaciones básicas o complementarias tendrán el carácter de ampliables en la cuantía de las obligaciones que se reconozcan y liquiden según las disposiciones en cada caso aplicables.

2. No tendrán carácter de ampliables los créditos consignados para gastos de personal administrativo e inversiones, así como los destinados a adquisiciones de material, instalaciones y servicios para usos administrativos.

La Dirección General de Gestión y Financiación de la Seguridad Social elaborará los códigos que definan cada una de las rúbricas que figuran en las clasificaciones funcional y económica de la estructura presupuestaria, asi como los modelos normalizados en los que deberán redactarse los presupuestos.

Queda facultada la Dirección General de Gestión y Financiación para dictar cuantas disposiciones sean necerias para la aplicación de esta Orden.

Lo digo a VV. II. para su conocimiento y efectos.

Dios guarde a VV. II.

Madrid, 26 de junio de 1976.

SOLIS

Ilmos. Sres. Subsecretario de este Ministerio y Subsecretario de la Seguridad Social.

OBJETIVO

Es la meta o resultados específicos que se espera conseguir en el período del Plan de Desarrollo o en el especial establecido, mediante la aplicación programada de los recursos disponibles.

Si una Entidad o Servicio persigue simultáneamente la realización de varios objetivos diferentes, establecerá programas independientes para cada uno de los objetivos.

Los objetivos deberán expresarse en unidades físicas, eligiendo cada Entidad o Servicio aquellas unidades que estime se adaptan mejor para la medición de sus actividades, salvo que por la naturaleza de la inversión esto no sea posible. En los casos en que el objetivo esté determinado en el Plan, se adoptarán como unidades físicas las fijadas en el mismo.

Ejemplos de objetivos del Plan:

a) Instituto Nacional de Previsión: Creación de 20.000 camas hospitalarias.

b) Servicio de Asistencia a los Pensionistas: Construcción de cuatro centros geriátricos, con 600 camas en total.

PROGRAMA

Se entiende por tal el conjunto de proyectos tendentes a la consecución del objetivo propuesto.

En principio existirá un programa para cada objetivo señalado en el Plan; por ello, el establecimiento de los diferentes programas deberá ser realizado por las Entidades o Servicios de acuerdo con lo expresado en el Programa de Inversiones Públicas para cada uno, apartado «Objetivos».

Si el objetivo no estuviera detallado en el Programa de Inversiones Públicas, la Entidad o Servicio establecerá los programas en función de los objetivos que se proponga conseguir, según planes especiales.

Ejemplos de programas:

Para los dos objetivos anteriores sería, respectivamente:

a2) Programa construcción de Instituciones Sanitarias Cerradas.

b2) Programa construcción de Centros Geriátricos.

Cuando el Servicio o Entidad, lo estime conveniente, y en todo caso cuando la consecución del objetivo se logre a través de actuaciones diferentes, se agruparán los proyectos de un mismo programa en diferentes subprogramas, en los cuales se integrarán proyectos de características técnicas, económicas, geográficas o financieras análogas.

Para los supuestos anteriores serían ejemplo de subprogramas:

| a3) | 1. Centros Sanitarios Comerciales. |

| 2. Centros Sanitarios Provinciales. | |

| b3) | 1. Centros Geriátricos Nacionales. |

| 2. Centros Geriátricos Regionales. |

PROYECTOS

Un proyecto es la menor unidad de inversión que puede realizarse dentro de un programa por uno o varios Entes o Servicios ejecutores, de tal forma que se produzca un bien o servicio con independencia de la realización o no de los otros proyectos del programa y contribuya a la consecución del objetivo mismo.

Ejemplos de proyectos:

a4) Residencia Sanitaria de Tomelloso.

b4) Centro Geriátrico de Castellón.

INSTRUCCIONES PARA LAS ENTIDADES O SERVICIOS RESPECTO AL ANEXO COMPLEMENTARIO DE PROGRAMAS DE INVERSION

1. Memoria.

Se incluirá una descripción y explicación del programa o programas tendentes a conseguir los objetivos señalados por el Plan, indicando los inconvenientes de orden administrativo, técnico o financiero que obstaculicen los anteriores.

Deberá comprender un estudio de los gastos de sostenimiento de la inversión y de la financiación de los mismos.

En los casos en que sea posible, se justificará el programa de inversiones mediante un estudio costo-beneficios del mismo.

2. Programa de inversiones.

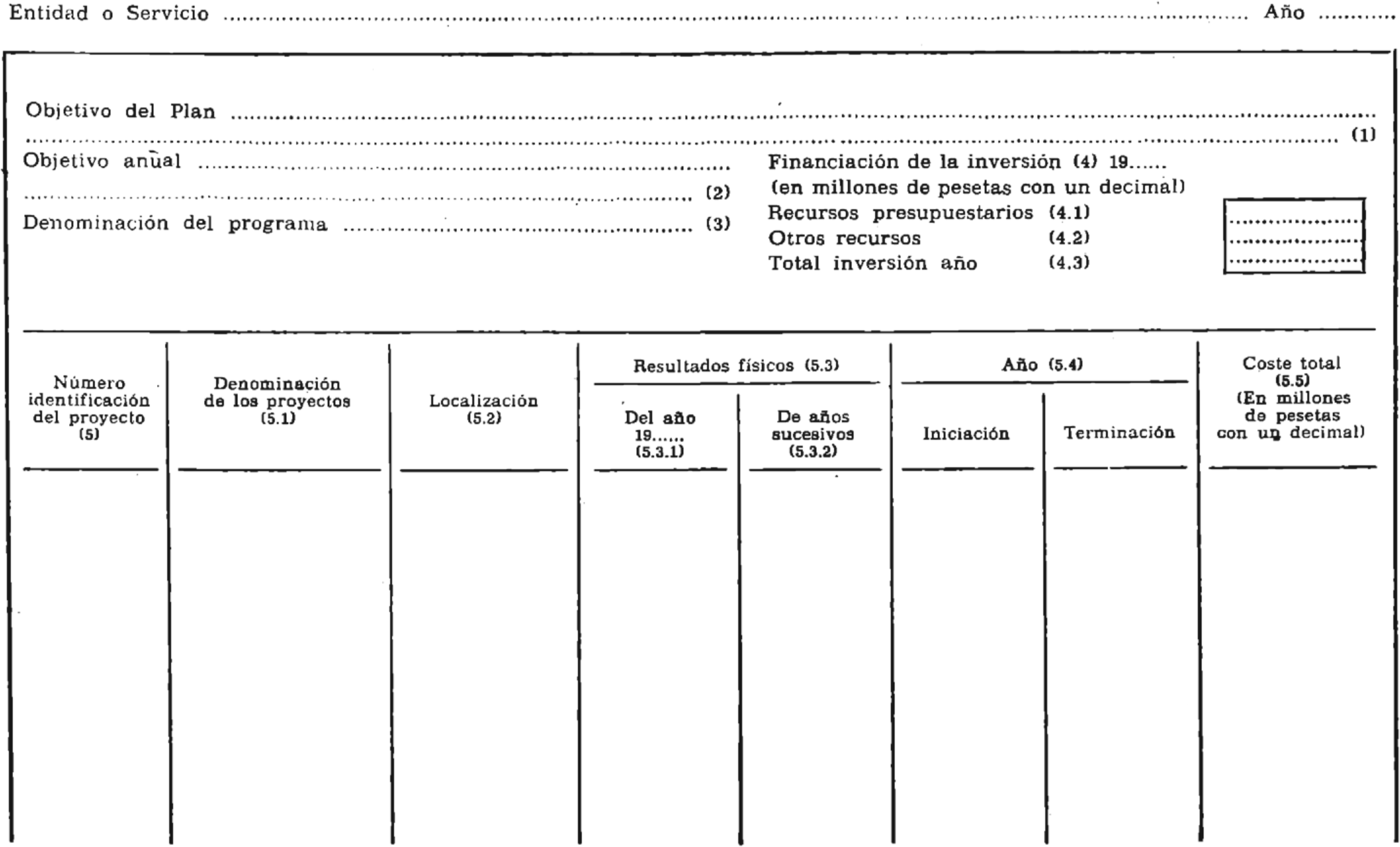

Se ajustará a los modelos 1-1 e 1-2, salvo en aquellos servicios que por la naturaleza de sus inversiones requiera el establecimiento de un esquema de programa especial.

Modelo I-1.

Entidad o número orgánico, cuando proceda. Es el nombre o la cifra que identifique el Ente.

1. Objetivo.–Recogerá la meta o resultado total que se espera obtener en el período del Plan, expresado en número de Unidades físicas.

2. Objetivo anual.–Es la parte del objetivo del periodo del Plan que espera realizarse durante el año. Deberá también expresarse en número de unidades físicas.

Ejemplos, supuestos o teóricos, de los objetivos para un año determinado en los casos antes expuestos:

a5) 5.000 camas hospitalarias.

b5) Un Centro Geriátrico.

3. Denominación del programa.–Es el título por el que se conoce el programa.

4. Financiación de la inversión.–Aparecerá diferenciada la financiación de cada año; recogerá en «Recursos presupuestarios» la subvención del Estado, si la hay, y en «Otros recursos», la restante financiación.

En «Observaciones» se expresará, en su caso, que parte de «Otros recursos» son propios y qué parte procede de fuentes de financiación externa. Si los recursos de financiación externa estuviesen afectados a proyectos concretos, se hará constar así, expresando la cuantía y el origen de esta financiación.

5. Número de identificación.–Las cifras de este número corresponden exactamente a la numeración económica de la partida o partidas presupuestarias en que se encuentra integrado el proyecto. Se añadirán tantas cifras como hagan falta para que cada número de identificación determine un proyecto.

Los créditos para programas (o, en su caso, subprogramas) afectarán a artículos del presupuesto. Los créditos para subprogramas (o, en su caso, proyectos) corresponderán a conceptos presupuestarios.

Por consiguiente, para establecer la correspondiente correlación entre presupuesto y anexo de inversiones, los proyectos de dicho anexo aparecerán ordenados según los conceptos presupuestarios a que sé imputen, procurando, dentro de cada concepto, que su orden coincida con el alfabético de provincias. Esta ordenación será válida e igual para los modelos I-1 e I-2.

5.1 Denominación de los proyectos.–Es el nombre por el que se identifica en lenguaje corriente el proyecto.

Se detallarán separadamente todos aquellos proyectos que, por su significación dentro del programa o por sus características específicas, merecen, a juicio del Servicio o Entidad, tal separación. Se procurará especificar individualmente los proyectos cuya coste total tenga relevancia. A titulo indicativo se señala la conveniencia de individualizar los de cifra superior a 10 millones de pesetas.

5.2 Localización.–Se indicará la provincia en que se realizarán las obras del proyecto.

Si afectase a varias provincias, así se indicará, ordenándolas según la importancia de su participación en el proyecto, señalando los porcentajes aproximados para cada una de ellas. Si los resultados de las obras del proyecto realizadas en una provincia se manifiestan en su gran mayoría en otra provincia, así se expresará, a efectos de imputación, en el apartado de observaciones.

Existirán casos en los que la localización de determinadas inversiones será de difícil, inconcreta o improbable localización. En estos casos, de ser posible, se realizará una imputación aproximada de las provincias en las que se espera preste sus servicios la inversión considerada.

5.3 Resultados.–El resultado se refiere a la contribución del proyecto a los objetivos señalados en el programa, es decir, el número de unidades físicas que aporta la realización del proyecto a la consecución del objetivo, que también se expresa en las mismas unidades físicas. Esta columna se subdividirá en dos: recogiendo la primera los resultados de los proyectos que se espera se determinen durante el primer ejercicio, y, por tanto, el total de la columna debe ser igual al objetivo anual; la segunda recogerá los resultados que se espera obtener en los proyectos que finalicen en años sucesivos.

La columna «Resultado» expresará el número de unidades físicas y, en su caso, la abreviatura de su denominación, que se explicará con su nombre completo en «Observaciones».

Ejemplo teórico de resultados para los proyectos anteriores:

a6) Los resultados del proyecto «Residencia Sanitaria de Tomelloso», incluido en el programa de construcción de Instituciones Sanitarias Cerradas, cuya unidad física media es la de «cama sanitaria», serla en 1.9..., por ejemplo. 125 camas, cifra y expresión a consignar en la correspondiente columna de «Resultados 1.9...». La suma de estas 125 camas, más las que de los restantes proyectos se espera terminar en el año, daría la cifra de 5.000, que constituiría el objetivo anual del programa.

b6) Los resultados del proyecto Centro Geriátrico de Castellón, incluido en el programa de construcción de Centros Geriátricos, cuya unidad física de medida es la de Centro Geriátrico, sería en 1.9..., por ejemplo, un centro, cifra y expresión a consignar en la correspondiente columna de «Resultados 2.9...». Este resultado constituiría el objeto anual del programa.

5.4 Año de iniciación y terminación.–Se deberá indicar los de cada proyecto.

5.5 Coste total.–Donde se expresa la cifra total de la inversión (adquisición de terrenos, construcciones, instalaciones, maquinaria, adquisiciones de primer establecimiento y otros costes) que ejecuta el Servicio o Entidad, cualquiera que sea su forma de financiación, desde el comienzo del proyecto hasta su terminación.

Se entiende que dicho coste influye los conceptos especificados en el capítulo sexto del Código de clasificación económica.

Observaciones.–Estas «observaciones» se reseñarán en cada modelo en la última hoja del programa.

Se indicará, cuando se trate de proyectos coordinados o conjuntos, para cada uno de los mismos, los diversos Servicios o Entidades que intervengan en la ejecución del mismo.

Recogerán también el desglose de «Otros recursos» (4,2) entre propios y de financiación externa; localización en varias provincias (5.2), nombre completo de unidades físicas (5.3).

Además se incluirán todas aquellas observaciones que el Servicio estime conveniente.

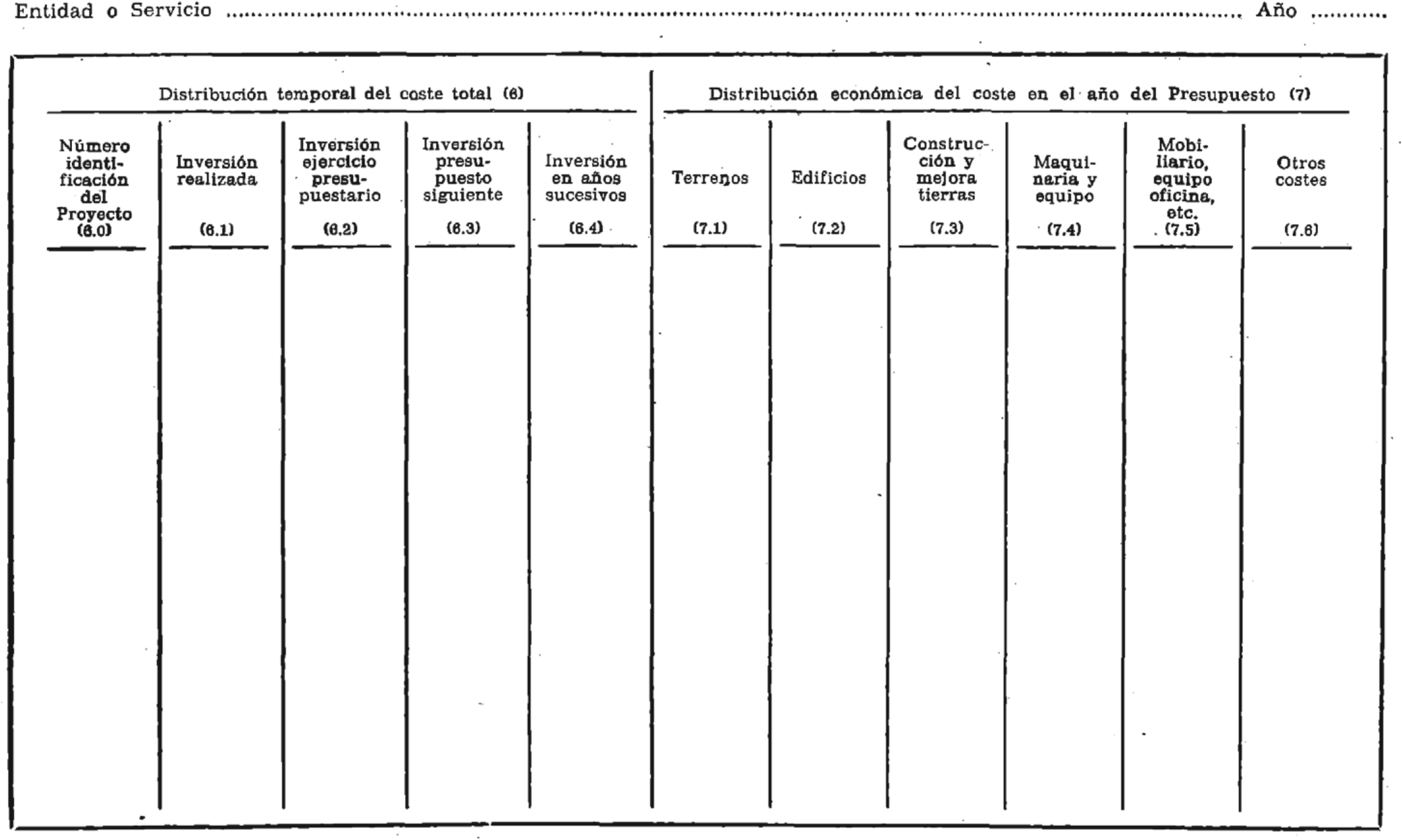

Modelo I-2.

6.0 Número de identificación del proyecto.–Será el mismo con el que figura en el modelo I-1. Los proyectos aparecerán relacionados por el mismo orden que en el modelo I-1.

6.1 Inversión realizada.–Comprende la suma de las cifras de inversión hasta fin del ejercicio anterior al del presupuesto que se formula. A estos efectos, a la inversión ejecutada hasta el último año finalizado se añadirá la que se prevea ha de realizarse en el transcurso del año anterior al del presupuesto.

6.2 Inversión del ejercicio presupuestario.–Donde se señalará la inversión que se piense ejecutar durante el año del presupuesto en cada proyecto. El total importe de esta columna coincidirá con la cifra con que el programa o subprograma aparece dotado en el correspondiente artículo del presupuesto de gastos.

Se totalizarán por sumas parciales los proyectos que se imputen a un mismo concepto presupuestario de forma que dicho total coincida con la cifra con que el correspondiente concepto aparece dotado en presupuesto.

6.3 Inversión del ejercicio presupuestario siguiente.–Comprende una previsión de la inversión a realizar en dicho ejercicio. Su total habrá de coincidir, en su caso, con las previsiones consignadas en el plan,

6.4 Años sucesivos.–Representa la cifra de inversiones que se espera realizar en sucesivos años hasta la finalización del proyecto. Por ello, la suma de la inversión realizada (6.1.), más la inversión en los ejercicios citados en 6.2 y 6.3, más la cifra de años sucesivos, debe ser igual al «Costé total» da cada proyecto (5.5).

7. Distribución económica del coste en el año del presupuesto.—En esta serie de columnas se procederá a estimar la aplicación a cada categoría económica, definida ya en el correspondiente código de la inversión, a ejecutar en el ejercicio presupuestario correspondiente a cada proyecto.

7.1 Terrenos.–Incluye los conceptos especificados en el capitulo sexto, «Inversiones reales», de la clasificación económica.

7.2 Edificios.–Idem, id. al apartado anterior.

7.3 Construcción y mejora de tierras.—Idem, id. al apartado anterior.

7.4 Maquinaria y equipo.—Idem, id. al apartado anterior.

7.5. Mobiliario, equipo oficinas, etc.—Idem, id. al apartado anterior.

7.6. Otros costes.—Esta columna se empleará para consignar cualquier otra parte del coste no especificada en las columnas anteriores.

El total de la columna «Otros costes» se desglosará al final de la relación de los proyectos en las distintas clases de costes enumeradas.

Seguidamente podrán incluirse las observaciones que la Entidad o servicio considere formular respecto a cada programa o dato contenido en el anexo.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid