Butlletí Oficial de l'Estat

Contingut no disponible en valencià

Ilustrísimos señores:

La Ley 11/1977, de 4 de enero, General Presupuestaria, dispone en su artículo 147 que el presupuesto resumen de la Seguridad Social consignará, con la debida separación, los recursos previstos para el ejercicio económico correspondiente y la totalidad de las obligaciones que haya de atender la Seguridad Social, tanto en su Régimen General como en sus Regímenes Especiales, ordenándose todos los ingresos y gastos funcionalmente, de acuerdo con las contingencias a cubrir o los beneficios de la acción protectora a otorgar, además de ser clasificados según categorías económicas.

Asimismo, el artículo 148 del citado texto legal establece en su punto primero que las Entidades Gestoras de la Seguridad Social elaborarán sus presupuestos de ingresos y gastos, que, después de ser sancionados por sus respectivos órganos de gobierno, se someterán por los Ministerios de Hacienda y Trabajo (hoy al de Sanidad y Seguridad Social), conjuntamente, a la aprobación del Gobierno. Se añade en el punto segundo, en lógica consecuencia con el postulado presupuestario de competencia, que el Gobierno unirá a los Presupuestos Generales del Estado el presupuesto resumen de la Seguridad Social, por lo que parece conveniente hacer un esfuerzo para acomodar todo lo posible la estructura presupuestaria de la Seguridad Social a la del Estado.

Por otra parte, el Real Decreto-ley 36/1978, de 16 de noviembre, sobre gestión institucional de la Seguridad Social, la Salud y el Empleo, introduce cambios profundos en el modelo de gestión anterior que tiene su incidencia en el marco presupuestario.

En consecuencia, es necesario establecer una nueva estructura de los presupuestos que, en concordancia con la Ley General Presupuestaria, se adapto a la situación Institucional actual de la Seguridad Social, a la vez que logre una mayor simplificación y claridad en la presentación de los presupuestos del Sistema.

Las normas que se dictan facilitarán la interpretación y examen de los presupuestos de la Seguridad Social, así como la integración, en el cuadro económico nacional, con los demás presupuestos de las Administraciones públicas, al ser la nueva estructura muy similar a la utilizada por el Estado. Por último, se dispone la elaboración de unos códigos en los que se defina cada una de las partidas que integran las clasificaciones presupuestarias que se establecen.

En su virtud, este Ministerio, en uso de las facultades que le confiere el artículo cuarto de la Ley General de la Seguridad Social, ha tenido a bien aprobar las siguientes normas sobre estructura presupuestaria de la Seguridad Social:

1. Las Entidades Gestoras, Servicios Comunes y Mutuas Patronales de Accidentes de Trabajo del Sistema de la Seguridad Social elaborarán sus presupuestos ajustándose a la estructura que se establece en la presente disposición.

2. El presupuesto-resumen de la Seguridad Social, en el que se integran todos los presupuestos de las Entidades mencionadas, consignará, con la debida separación, los recursos previstos para el ejercicio económico correspondiente y la totalidad de las obligaciones que haya de atender la Seguridad Social, tanto en Régimen General como en Regímenes Especiales. Todos los recursos y las obligaciones del presupuesto-resumen se ordenarán funcionalmente de acuerdo con las contingencias a cubrir o los beneficios de la acción protectora a otorgar, además de ser clasificados según categorías económicas, de acuerdo con lo que se determina en esta Orden.

1.º Presupuesto de gastos y dotaciones.

Los estados de gastos y dotaciones de los presupuestos se ajustarán a una clasificación orgánica, funcional y económica.

a) Clasificación orgánica.

Facilitará la gestión y control del presupuesto y la determinación de los costos de los Servicios.

Á tal efecto, los créditos se enumerarán de forma que estén agrupados todos los afectos a un mismo ente, según se establece en el anexo I de esta disposición.

b) Clasificación funcional.

Con independencia de la clasificación orgánica, los créditos presupuestarios se agruparán según la naturaleza de las funciones a realizar, utilizando para esta clasificación una división por Servicios en las distintas Entidades, de forma que cada Servicio represente una función individualizada dentro del Sistema da la Seguridad Social.

En el anexo II a esta disposición se desarrolla la estructura de esta clasificación.

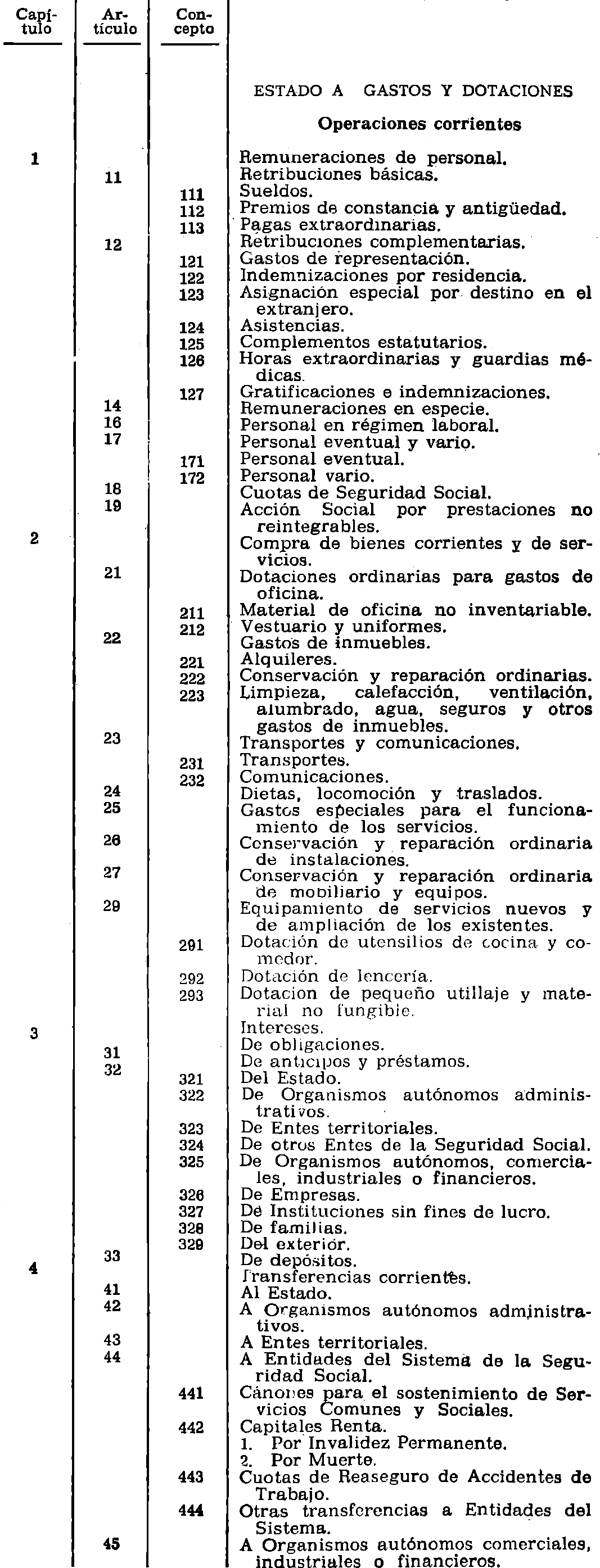

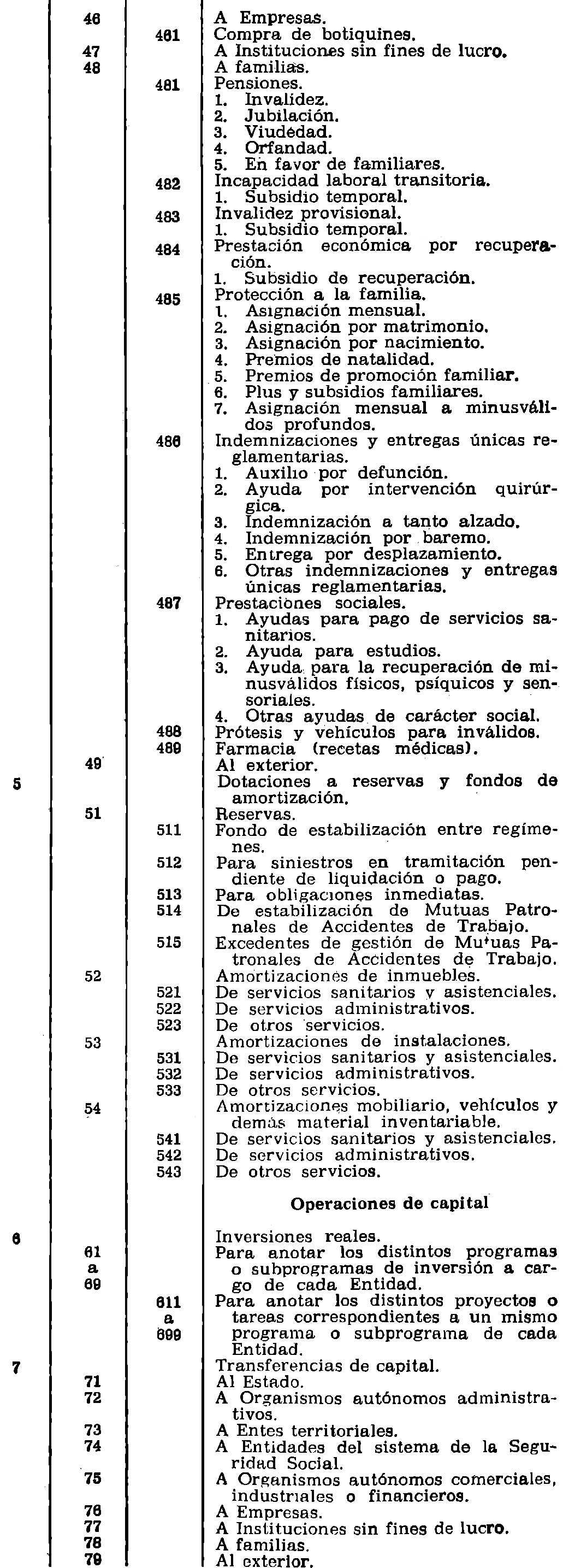

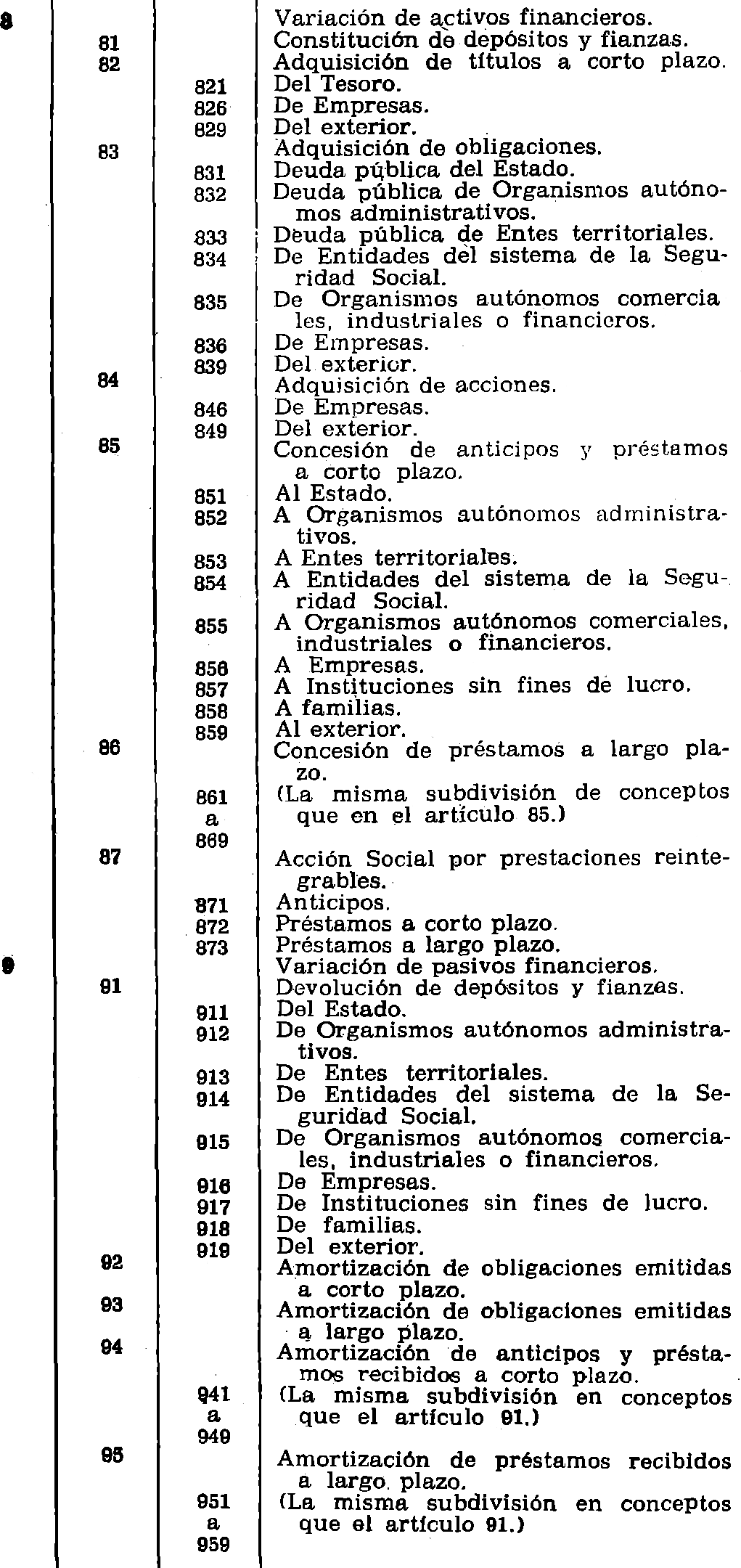

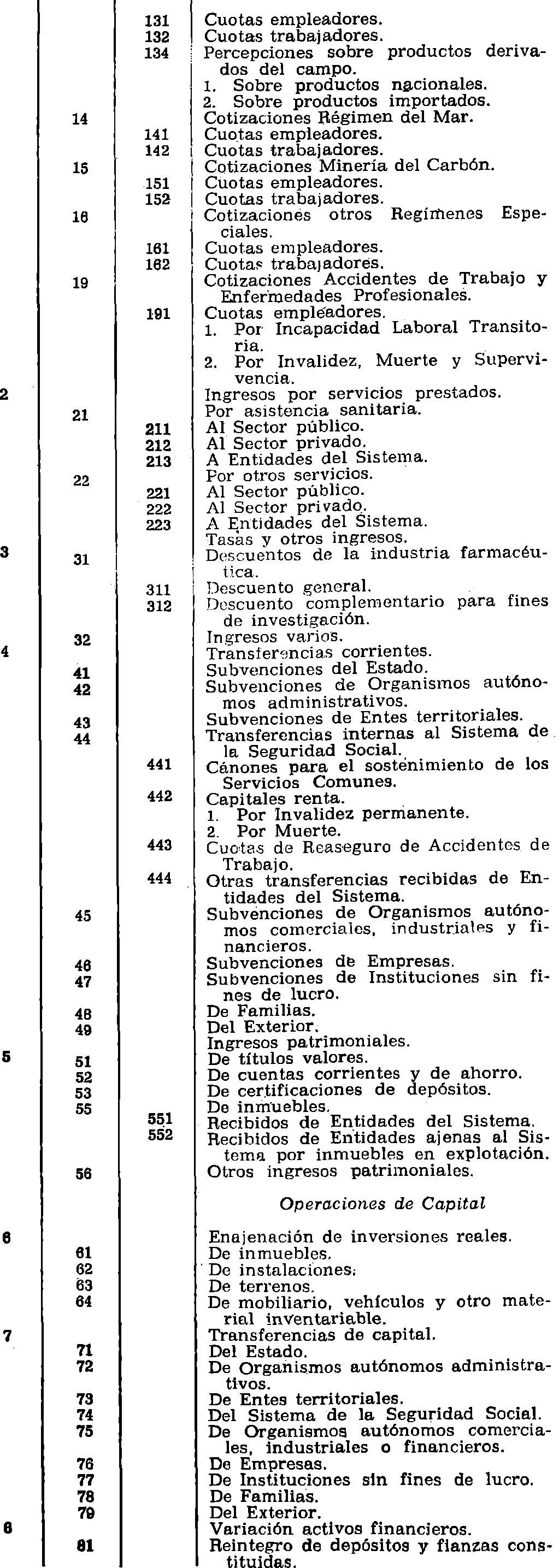

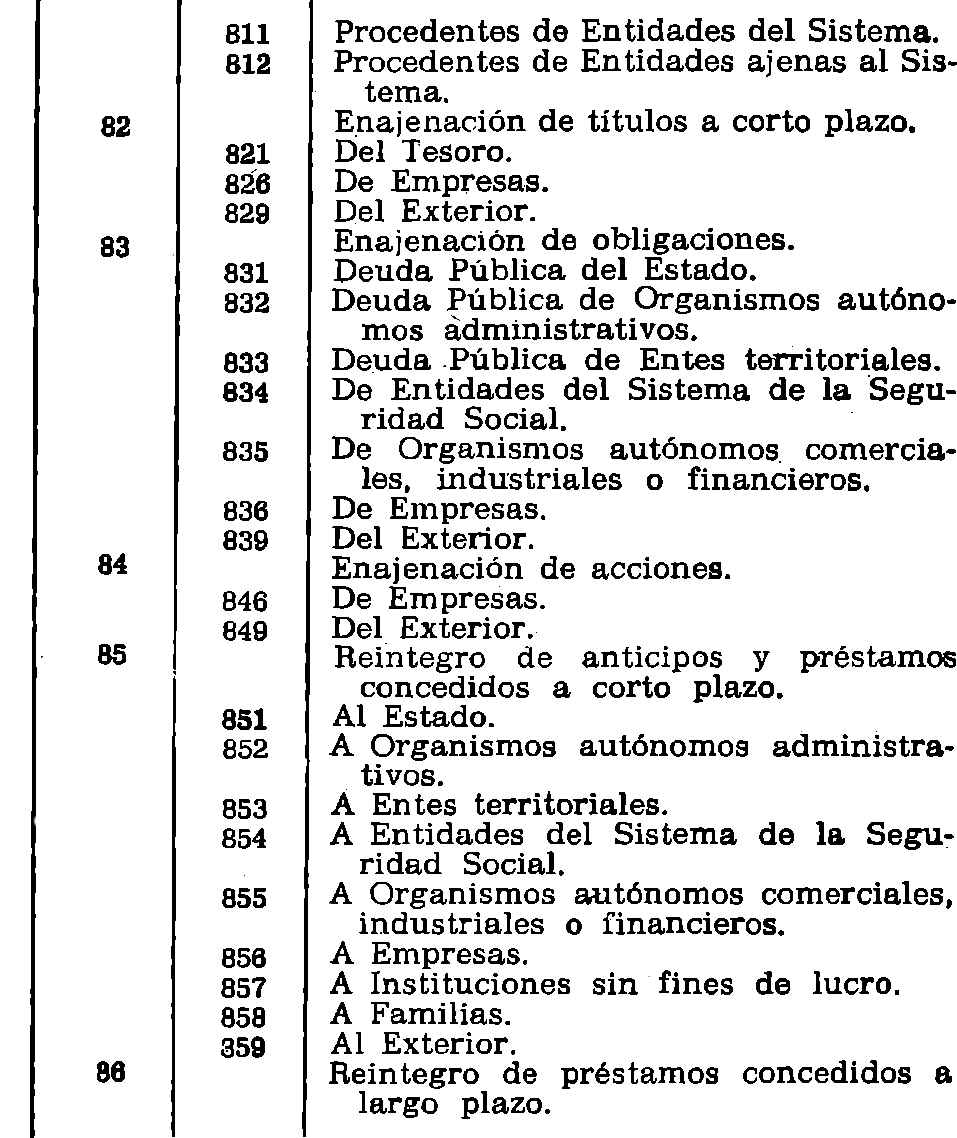

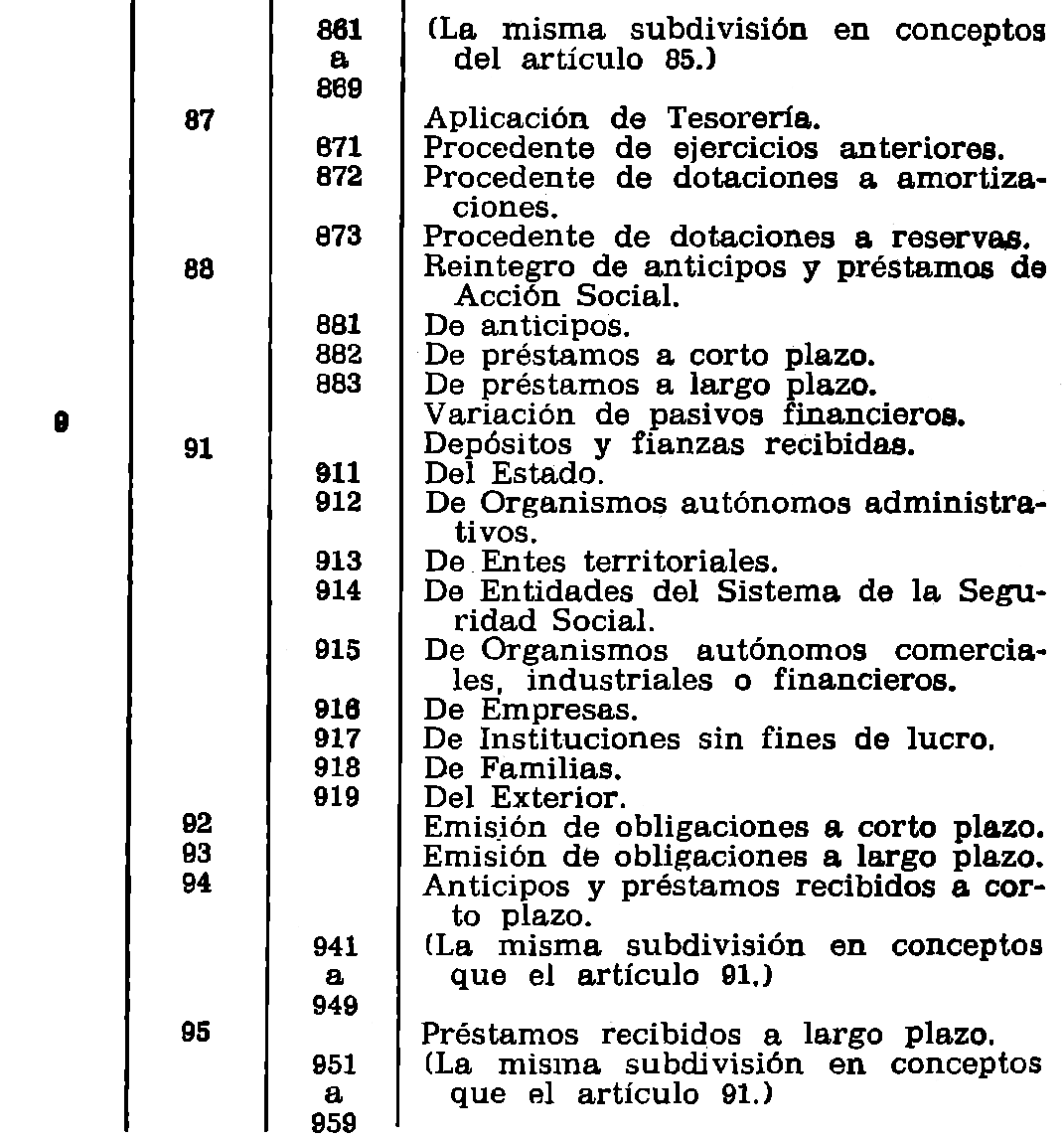

c) Clasificación económica.

Dentro de cada Entidad u Organismo se consignarán las dotaciones de cada Servicio funcional, según su naturaleza económica, de acuerdo con la clasificación que se detalla en el anexo III, por capítulos, artículos, conceptos y, en su caso, subconceptos. Todo ello sin perjuicio de descender a una pormenorización por partidas, si se cree necesario.

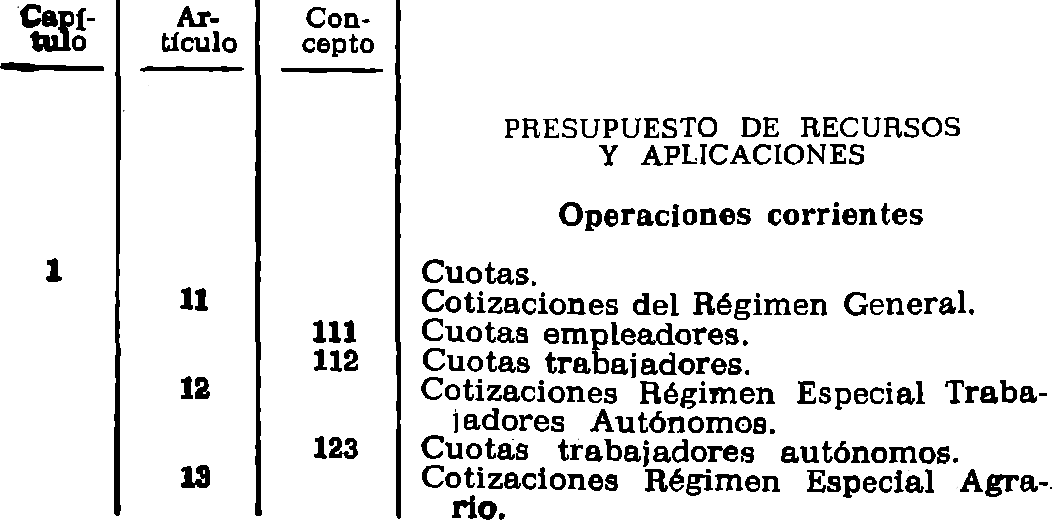

2.º Presupuesto de recursos y aplicaciones.

La estructura del presupuesto de recursos y aplicaciones se ajustará a la clasificación por capítulos, artículos y conceptos que figura en el anexo IV.

3.º Presupuesto por programas.

Con Independencia de los presupuestos de gastos y dotaciones y recursos y aplicación elaborados conforme a la estructura mencionada, se confeccionará asimismo por las distintas Entidades presupuesto por programas, en el que se ordenarán la totalidad de los créditos afectos a un mismo programa, y todo ello dentro del marco de una estructura fijada previamente con criterios de racionalidad y asignación óptima de los recursos.

4.º Créditos de inversiones.

Las dotaciones de inversiones de cada Entidad u Organismo, y como documentación anexa al presupuesto, aparecerán detalladas en función de los programas, subprogramas, proyectos y obras cuya realización tengan a su cargo, debiéndose efectuar asimismo una clasificación territorial de las mismas.

1. Los anteproyectos de presupuestos de cada uno de los entes de la Seguridad Social se redactarán en impresos normalizados, cuyo número y formato se determinarán por Resolución de la Dirección General de Régimen Económico.

Asimismo, se acompañarán los documentos siguientes:

a) La cuenta y el balance correspondiente al último ejercicio aprobado conforme al articula quinto de la Ley General de la Seguridad Social.

b) Memoria explicativa del contenido del presupuesto y de las principales modificaciones que presente el anteproyecto comparado con el presupuesto en vigor.

c) Informe económico-financiero explicativo de la estimación de ingresos y gastos y estudio demostrativo del coste de los Servicios.

Este Departamento, en base a las normas que sean de aplicación y a las directrices de política económica y presupuestaria que apruebe el Gobierno para cada ejercicio económico, comunicará instrucciones concretas sobre cuantlficación de las distintas partidas presupuestarias.

DISPOSICIONES FINALES

La Dirección General de Régimen Económico de la Seguridad Social elaborará los códigos que definan el contenido de cada una de las rúbricas que figuran en la estructura presupuestaria, así como los modelos normalizados en los que deberán redactarse los presupuestos.

Queda facultada la Dirección General de Régimen Económico para dictar cuantas instrucciones sean necesarias para l’a aplicación de esta Orden.

Queda derogada la Orden ministerial de 26 de junio de 1970, asi como cualquier otra norma de igual o inferior rango en lo que se opongan a lo dispuesto en la presente Orden,

Lo que comunico á VV. II para su conocimiento y efectos.

Dios guarde a VV. II.

Madrid, 13 de mayo de 1980.

ROVIRA TARAZONA

limos. Sres. Subsecretario, Directores generales y Presidentes y Directores de las Entidades Gestoras, Servicios Comunes y Entidades Colaboradoras del Sistema de la Seguridad Social.

| Secciones | Denominación |

|---|---|

| 01 | Instituto Nacional de la Seguridad Social. |

| 02 | Instituto Nacional de la Salud. |

| 03 | Instituto Nacional de Servicios Sociales. |

| 04 | Instituto Social de la Marina. |

| 05 | Servicio de Reaseguro de Accidentes de Trabajo. |

| 06 | Instituto de Estudios de Sanidad y Seguridad Social. |

| 07 | Tesorería General de la Seguridad Social. |

| 08 | Servicio Social de Higiene y Seguridad del Trabajo. |

| 09 | Entidades Colaboradoras de Accidentes de Trabajo. |

| Servicios | Denominación |

|---|---|

| Prestaciones económicas | |

| 11 | Prestaciones económicas del Régimen General. |

| 12 | Prestaciones económicas del Régimen de Trabajadores Autónomos |

| 13 | Prestaciones económicas del Régimen Agrario. |

| 14 | Prestaciones económicas del Régimen del Mar. |

| 15 | Prestaciones económicas del Régimen de la Minería del Carbón. |

| 16 | Prestaciones económicas de otros Regímenes Especiales. |

| 19 | Prestaciones económicas de Accidentes de Trabajo. |

| Asistencia sanitaria | |

| 21 | Asistencia sanitaria con medios propios a domicilio. |

| 22 | Asistencia sanitaria con medios propios en Instituciones abiertas. |

| 23 | Asistencia sanitaria con medios propios en Instituciones cerradas. |

| 24 | Asistencia sanitaria con medios ajenos. |

| 25 | Investigación. |

| 26 | Docencia. |

| 27 | Medicina preventiva y social. |

| Servicios Sociales | |

| 31 | Recuperación y Rehabilitación de Minusválidos Físisicos. Psíquicos y Sensoriales. |

| 32 | Asistencia a la Tercera Edad. |

| 33 | Programas Especiales. |

| 34 | Acción Formativa. |

| 35 | Higiene y Seguridad en el Trabajo. |

| Administración | |

| 41 | Administración General. |

| 42 | Administración del Patrimonio Mobiliario. |

| 43 | Administración del Patrimonio Inmobiliario no Adscrito a los Fines de la Seguridad Social. |

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid