Agencia Estatal Boletín Oficial del Estado

Ilustrísimos señores:

El apartado 11 de la Introducción del Plan General de Contabilidad, aprobado por Decreto 530/1973, de 22 de febrero, prevé el establecimiento de normas específicas destinadas a los sectores de actividad económica que lo precisen. Por Resolución de 7 cíe mayo de 1975, y en cumplimiento de lo preceptuado en el apartado tercero de la Orden de 25 de septiembre de 1971, se constituyó un grupo de trabajo para adaptar dicho Plan a las características de las Sociedades de «Factoring».

Este grupo de trabajo elaboró el texto que constituye la citada adaptación, el cual, a tenor de lo preceptuado en el artículo cuarto, 3, del Real Decreto 1982/1976, de 24 de agosto, ha sido informado favorablemente por la Comisión Permanente del Consejo Nacional de Contabilidad.

Por todo lo expuesto, este Ministerio, de acuerdo con el apartado 11 de la introducción del Plan General de Contabilidad, aprobado por el Decreto 530/1973, de 22 de febrero, ha acordado aprobar el texto que figura seguidamente conteniendo las normas de adaptación del citado Plan a las Sociedades de «factoring»».

Lo que comunico a VV. II.

Dios guarde a VV. II. muchos años.

Madrid, 28 de abril de 1977.

CARRILES GALARRAGA

Ilmos. Sres. Subsecretario de Hacienda y Director del Instituto de Planificación Contable.

1. El Plan General de Contabilidad (P. G. C.) prevé el establecimiento de normas específicas destinadas a las Empresas de los sectores de actividad económica que lo precisen (1).

(1) Apartado 11 de la Introducción.

La necesidad de tales normas específicas o normas de adaptación es evidente, ya que vienen impuestas por el propio contenido que lógicamente tiene el P. G. C. Este capta, representa y mide en unidades monetarias -y en muchos casos físicas– cada uno de los actos que componen el proceso de circulación de valores por la Empresa, pero dando a este proceso un sentido de generalidad y sin contemplar, por tanto, el casuísmo con que el mismo se produce en aquellas unidades económicas que por sus características concretas tienen sus particulares formas de operar (2).

(2) Exposición de motivos de la Orden del Ministerio de Hacienda de 22 de octubre de 1975.

En el marco de la previsión indicada se sitúa un número importante de Empresas, entre las cuales se encuentran las de «factoring» (3).

(3) En lo sucesivo se denominarán Sociedades de «factoring». Se emplea el vocablo inglés «factoring» por las mismas razones que se exponen para justificar el empleo de «leasing» en las normas de adaptación del P. G. C. a estas últimas Sociedades, aprobadas por Orden de 3 de junio de 1970.

Los problemas planteados a distintos niveles por la ausencia de normas que tipifiquen y regulen en España el contrato de «factoring» y el funcionamiento de las Sociedades de «factoring», el progresivo desarrollo que, sin duda, habrán de tener próximamente en nuestro país estas Sociedades y la necesidad de disponer cuanto antes de criterios firmes aplicables a las mismas inscritos en el marco de una gestión moderna, aconsejaron a la antigua Comisión Central de Planificación Contable, antecesora del actual Instituto del mismo nombre, la iniciación de los trabajos conducentes a formular las presentes normas de adaptación del P. G. C„ pensando que ellas contribuirán a clarificar el campo específico del «factoring», y. al mismo tiempo, en alguna medida, el del propio sector financiero.

Las normas de adaptación que ahora se presentan han sido objeto de estudios muy cuidadosos, realizados por un grupo de trabajo compuesto por expertos de las Sociedades de «factoring» (4). Estos expertos han conseguido resolver los problemas, no siempre fáciles, a los que tuvieron que hacer frente para acomodar la contabilización de las operaciones de «factoring» a los principios y a la técnica de nuestro P. G. C.

(4) El grupo do trabajo se creó por Resolución del Ministerio de Hacienda de fecha 7 de mayo de 1975.

Obvio es añadir que estas normas de adaptación no son cerradas ni definitivas, puesto que tales condicionamientos serían incompatibles con las innovaciones tecnológicas, con la propia evolución del «factoring» y de las Sociedades de «factoring», y, en fin, con los cambios que en el futuro podrán afectar al desarrollo del crédito en general y al de sus diferentes instituciones en particular.

La posibilidad de que en su día se establezcan –como razonablemente es de esperar– normas que tipifiquen y regulen el contrato de «factoring» y el funcionamiento de las Sociedades de «factoring», determinará también algunas modificaciones en estas normas de adaptación del P. G. C. para su adecuado ajuste a la legalidad que, en su caso, se implante.

Además, habrá que prestar una atención muy singular a los resultados que se deduzcan de la aplicación por las Sociedades de «factoring» de las presentes normas de adaptación. La experiencia que así se adquiera será otro elemento a tener en cuenta para modificar o no el contenido de este texto.

2. Procedente de los Estados Unidos de Norteamérica, el «factoring», en su versión moderna, apareció en España a mediados de la década de los años sesenta; pero su desarrollo no ha sido fácil. La tradicional organización administrativa de nuestras unidades de producción, las prácticas clásicas y a veces anticuadas que aún se conservan en las ventas y en las relaciones con la clientela, el alto porcentaje de financiación de las Empresas que gira alrededor del descuento bancario, sobre todo en los casos de las pequeñas y medianas, habida cuenta de sus problemas específicos para acceder a otras fuentes de recursos, así como la conveniencia o la necesidad sentida muy generalmente de operar con varias entidades bancarias con objeto de paliar en lo posible las tensiones de nuestro mercado de capitales, han constituido serios obstáculos para una rápida expansión del «factoring» en España. Sin embargo, es preciso señalar que desde hace algún tiempo el «factoring» ha comenzado a ser aceptado como una parte más de la vida comercial, y aunque todavía existe un ancho margen para la difusión y plena utilización del mismo, el volumen de negocio canalizado a través de las Sociedades de «factoring» se ha incrementado en estos últimos años. Todo hace pensar, pues, que en un plazo razonable el «factoring» ocupará un lugar significativo en el contexto económico español.

3. Con sentido descriptivo insertado más bien en el marco económico, el «factoring» es una fórmula compleja formada por la combinación de varios servicios que presta la Sociedad de «factoring» a sus clientes, es decir, a las Empresas que con ella contratan. En sus líneas generales tales servicios comprenden, principalmente, la gestión y cobro de los créditos cedidos por el cliente y aceptados en cada caso por la Sociedad de «factoring», la cual asume, en las condiciones del contrato, el riesgo de insolvencia de los deudores (5). Esta concepción tradicional («Old Line Factor») ha evolucionado incorporando al «factoring» la concesión de anticipos en efectivo al cliente sobre el importe de los créditos cedidos por él («New Style Factor»). Conviene hacer notar que la concesión indicada ha supuesto un enriquecimiento del contenido económico del «factoring» por el hecho de que constituye un medio de financiación que obtiene el cliente con anterioridad al vencimiento de los respectivos créditos.

(5) Pueden citarse otros servicios incluidos en el «factoring», como la investigación de clientela, contabilidad de ventas, informes comerciales, etc.

Como contraprestación de los servicios que presta su cliente, la Sociedad de «factoring» percibe de éste una comisión variable en función a las circunstancias concretas que concurren en cada operación. Igualmente, los anticipos hechos al cliente devengan el correspondiente interés a favor de dicha Sociedad.

Aunque estas breves ideas permiten ya deducir la posición, la importancia y los efectos del «factoring» en el contexto económico, conviene, no obstante, añadir los párrafos que siguen para completar la noción de esta fórmula.

Contrariamente a lo que sucede con las ventas al contado, las que se realizan a crédito originan al vendedor problemas de diversa índole, que se pueden clasificar en:

1.º Administrativo: Información sobre solvencia de los compradores, conocimiento permanente del importe de los créditos y trámites referentes al cobro de los mismos, etc.

2.º De riesgo: Posibilidad de insolvencia.

3.º Financieros: Necesidad en muchos casos de recuperar antes del vencimiento el importe de las ventas a crédito.

Tales problemas son, en principio, comunes a todas las Empresas. Pero su relieve más señalado se presenta en las pequeñas y medianas Empresas, que carecen normalmente por sus condicionamientos dimensionales de organizaciones propias capaces de solucionarlos con la debida eficacia. El empleo del «factoring» facilita, pues, la gestión de las Empresas, y muy especialmente en los casos indicados, acentuándose aún la utilidad del mismo cuando se trata de ventas realizadas al exterior.

En el plano económico, la concepción tradicional del «factoring» sitúa a las Sociedades de «factoring» como Sociedades de prestación de servicio. Pero la introducción en el «factoring» de los anticipos al cliente implica, sin duda, alguna modificación en este criterio de clasificación. En efecto, la práctica frecuente de estos anticipos y el hecho de que muchas veces constituyan la finalidad primaria del «factoring» determina lógicamente la inclusión de dichas Sociedades en el sector financiero, sin que por ello deba perjudicarse la significación de las mismas como unidades prestadoras de servicios. Bajo esta doble consideración se han formulado las presentes normas de adaptación del P. G. C., como se podrá comprobar mediante el examen de la estructura de la primera parte, cuadro de cuentas y, más en particular, con el análisis de los grupos 6 y 7 del mismo y de los estados financieros que se insertan en la tercera parte, cuentas anuales (6).

(6) La obtención de anticipos es potestativa del cliente de la Sociedad de «factoring». Debe añadirse que, insistiendo sobre lo que se dice en el texto, la nota sustancial que define el «factoring» es la propia de la gestión v cobro de los créditos cedidos por el cliente y aceptados por la Sociedad de « factoring », la cual asume, en las condiciones del contrato, el riesgo de insolvencia de los deudores.

4. En el plano contable conviene aludir a algunos puntos concretos de estas normas de adaptación. En primer lugar, debe señalarse que el cuadro de cuentas contiene las cuentas que de modo habitual se utilizarán por las Sociedades de «factoring», mereciendo destacarse las que son específicas de sus actividades. Estas figuran con las denominaciones más apropiadas y más expresivas que ha considerado el grupo de trabajo después de cuidadosos estudios proyectados sobre la experiencia de sus miembros. Buena parte de las cuentas específicas aparecen incluidas en el grupo 4, acreedores y deudores por operaciones de tráfico; El examen del esquema descriptivo insertado en el apartado anterior de esta introducción confirmará la necesidad que tienen las Sociedades de «factoring» de disponer de dichas cuentas.

La estructura de los grupos 6 y 7 permite contabilizar con la mayor claridad y con el debido detalle los gastos e ingresos de las Sociedades de «factoring». En particular, en el grupo 7, subgrupo 70, están perfectamente diferenciados los ingresos en su consideración de contraprestación por los servicios propiamente dichos en que consiste el «factoring» (comisiones), de aquéllos que proceden de intereses por anticipos en efectivo al cliente. Esta distinción, que se apoya en una gestión lógica, responde también al punto de vista indicado en el apartado anterior de esta introducción con respecto a la doble significación que en el plano económico tienen las Sociedades de «factoring» contempladas en el marco más moderno.

Así, pues, el modelo contable que se presenta es coherente y está dotado de la suficiente aptitud técnica para registrar ordenada y sistematizadamente las transacciones de las Sociedades de «factoring» con los agentes del mundo exterior, esto es, con los clientes, con los corresponsales nacionales y extranjeros, con los Bancos, etc. Además, mediante desarrollos adecuados de las cuentas principales se hace factible sin complicaciones adicionales el seguimiento interno de circulación de valores para establecer permanentemente o cuando se desee la posición detallada de los saldos de cada uno de tales agentes.

Estas normas de adaptación deben valorarse también en cuanto suponen una aportación positiva en el campo de la información económica nacional. Los estados financieros con sus anexos, que constituyen la tercera parte, cuentas anuales, son de suyo muy expresivos. Los conceptos –cuantificados– de cada uno de ellos van a permitir formar a los expertos un juicio muy completo sobre las Sociedades de «factoring» (a nivel individual y como conjunto), sobre su gestión y sobre su pujanza y significación en el sistema financiero, en el sector de los servicios y en el contexto económico nacional. Es de hacer notar que la estructura de la cuenta de explotación y el contenido del cuadro de financiamiento se presentan como información especialmente preparada para formular un análisis dinámico con sentido ciertamente moderno.

Se ha de añadir, por último, que el modelo contable que se presenta se ajusta perfectamente al P. G. C., cuyos principios y criterios y cuya estructura se respetan íntegramente. Las propias cuentas específicas se han clasificado dentro de la más pura armonía con el contenido del P. G. C. y las definiciones y relaciones contables de las mismas se apoyan sobre bases idénticas a las de este texto.

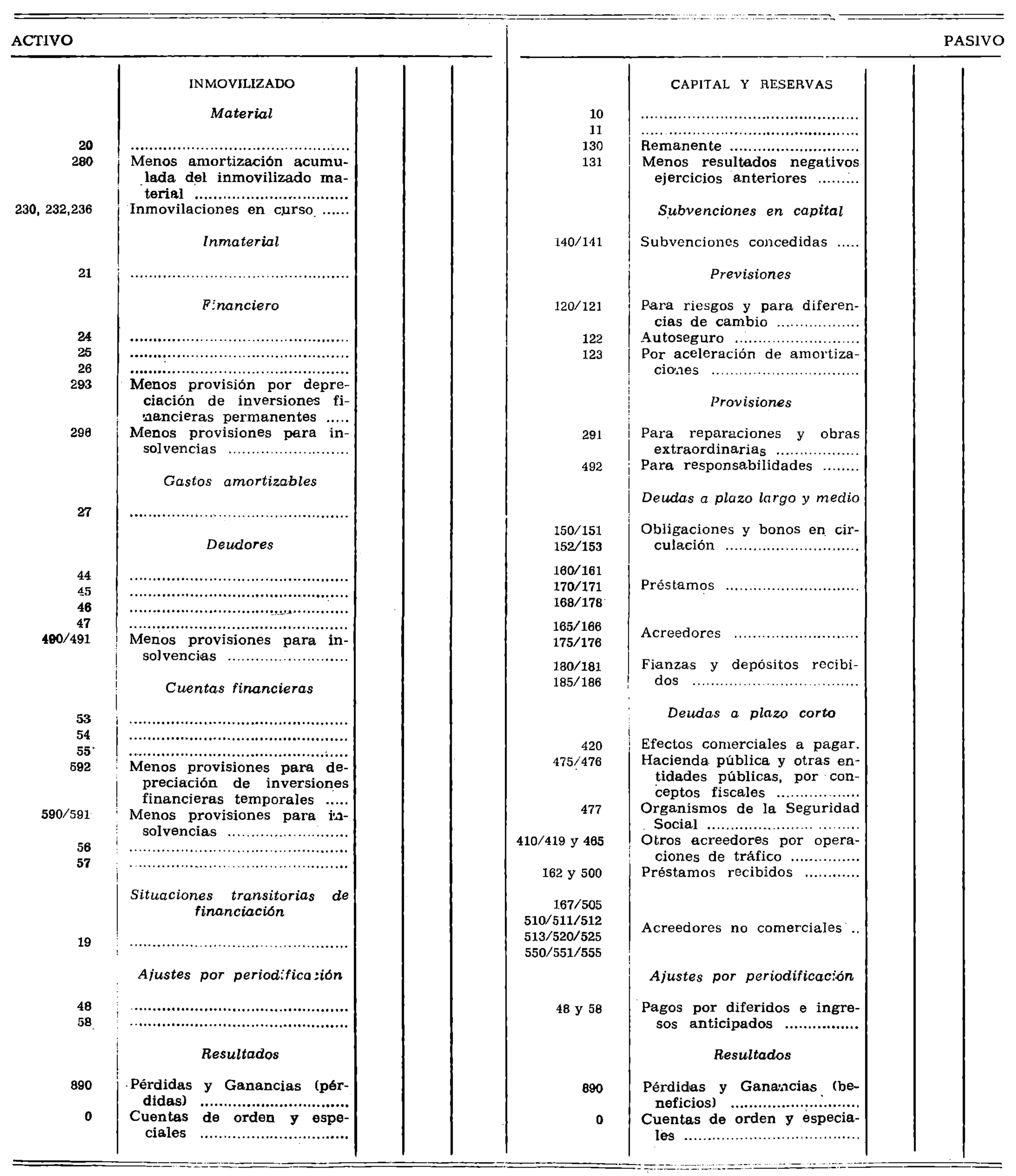

PLAN GENERAL DE CONTABILIDAD

Normas de adaptación a las Sociedades de «Factoring»

PRIMERA PARTE

CUADRO DE CUENTAS

Notas:

Primera. En el texto figuran las siguientes abreviaturas:

– Ley de S. A. (Ley de 17 de julio de 1951, sobre régimen jurídico de las Sociedades Anónimas).

– T. R. I. S. (texto refundido de la Ley del Impuesto General sobre la Renta de Sociedades y demás Entidades Jurídicas, aprobado por Decreto 3359/1907).

Segunda. Las cuentas específicas introducidas en la presente adaptación van señaladas con el signo (*).

GRUPO 1

FINANCIACION BASICA

10. CAPITAL.

100. Capital social.

1000. Capital ordinario.

1001. Capital preferente.

1002. Capital con derechos restringidos.

103. Capital amortizado.

11. RESERVAS.

110. Prima de emisión de acciones.

111. Plusvalía por revalorización de activo.

112. Regularización del balance.

1121. Regularización, Decreto-ley 12/1973.

113. Reservas legales.

1130. Reserva legal (art. 106 Ley de S. A.).

114. Reservas especiales.

1140. Previsión para inversiones (art. 39 del T. R. I. S.).

1142. Reserva para viviendas de protección oficial (artículo 54 del T. R. I. S.).

1143. Reserva especial de regularización del balance (articulo noveno del Decreto 3155/1966).

115. Reservas estatutarias.

116. Reservas voluntarias.

1160. Reservas ordinarias.

1161. Reservas para amortizar obligaciones.

1162. Reservas por obligaciones amortizadas.

1163. Reservas para regularización de dividendos.

1164. Reservas para renovación de inmovilizaciones.

12. PREVISIONES.

120. Para riesgos.

121. Para diferencias de cambio.

122. Autoseguro.

1220. Para cobertura de incobrables (*).

123. Para aceleración de amortizaciones.

13. RESULTADOS PENDIENTES DE APLICACION.

130. Remanente.

131. Resultado negativo del ejercicio 19...

1310. Amortizable fiscalmente.

1311. No amortizable fiscalmente.

132. Resultado negativo del ejercicio 19...

1320. Amortizable fiscalmente.

1321. No amortizable fiscalmente.

14. SUBVENCIONES EN CAPITAL.

140. Subvenciones oficiales.

1400. Del Estado.

1401. De otras entidades públicas.

141. Otras subvenciones.

1410. De la entidad A.

1411. De la entidad B.

15. EMPRESTITOS.

150. Obligaciones y bonos simples.

1500. Obligaciones, emisión......

1501. Obligaciones, emisión......

1505. Bonos, emisión......

1506. Bonos, emisión......

151. Obligaciones y bonos simples convertibles.

152. Obligaciones y bonos garantizados.

153. Obligaciones y bonos garantizados convertibles.

16. PRESTAMOS RECIBIDOS Y OTROS DEBITOS A EMPRESAS DEL GRUPO

160. Préstamos a plazo largo.

1600. Empresa A.

1601 Empresa B.

161. Préstamos a plazo medio.

162. Préstamos a plazo corto.

165. Acreedores a plazo largo.

1650. Empresa A.

1651. Empresa B.

166. Acreedores a plazo medio.

167. Acreedores a plazo corto.

168. Diferencias por valoración de préstamos en moneda extranjera (*).

17. PRESTAMOS RECIBIDOS Y OTROS DEBITOS A EMPRESAS FUERA DEL GRUPO

170. Préstamos a plazo largo.

1700. De Bancos oficiales.

1701. De Bancos privados.

1702. De organismos oficiales.

1703. De entidades privadas.

1705. De organismos internacionales.

1706. De Bancos e Instituciones financieras extranjeras.

1707. Con garantía hipotecaria o pignoraticia (artículo 103 Ley de S. A.).

1709. Préstamos concertados (Decreto-ley 19/1961).

171. Préstamos a plazo medio.

175. Acreedores a plazo largo.

1750. Empresa A.

1751. Empresa B.

176. Acreedores a plazo medio.

178. Diferencias por valoración de préstamos en moneda extranjera (*).

18. FIANZAS Y DEPOSITOS RECIBIDOS

180. Fianzas a plazo largo.

181. Fianzas a plazo medio.

185. Depósitos a plazo largo.

186. Depósitos a plazo medio.

19. SITUACIONES TRANSITORIAS DE FINANCIACION

190. Accionistas, capital sin desembolsar.

191. Accionistas, prima de emisión sin desembolsar.

193. Acciones propias en situaciones especiales.

1930. Acciones propias (art. 32 Ley de S. A.).

1931. Acciones propias (art. 47 Ley de S, A.).

1932. Acciones propias (art. 85 Ley de S. A.).

1933. Acciones propias (art. 135 Ley de S. A.).

1934. Acciones propias (art. 144 Ley de S. A.).

1935. Acciones propias (Ley 83/1968).

195. Obligaciones y bonos pendientes de suscripción.

196. Obligaciones y bonos recogidos.

GRUPO 2

INMOVILIZADO

20. INMOVILIZADO MATERIAL

200. Terrenos y bienes naturales.

2000. Solares sin edificar.

2001. Fincas rústicas.

2005. Inversiones de la previsión para inversiones.

2006. Inversiones anticipadas para la previsión para inversiones.

2009. Inversiones (Decreto-ley 18/1971).

202. Edificios y otras construcciones.

2021. Administrativos.

2023. Otras construcciones.

204. Elementos de transportes.

2040. Material automóvil.

205. Mobiliario y enseres.

2050. Mobiliario.

2051. Equipos de oficina.

2052. Material de oficina.

206. Equipos para procesos de información.

208. Otro inmovilizado material.

21. INMOVILIZADO INMATERIAL

212. Fondo de comercio.

213. Derechos de traspaso.

23. INMOVILIZACIONES EN CURSO.

230. Adaptación de terrenos y de bienes naturales.

232. Edificios y otras construcciones en curso.

236. Equipos para procesos de información, en montaje.

24. INVERSIONES FINANCIERAS EN EMPRESAS DEL GRUPO.

240. Acciones con cotización oficial.

241. Acciones sin cotización oficial.

242. Otras participaciones.

243. Obligaciones y bonos.

2430. Obligaciones y bonos de entidades españolas.

2431. Obligaciones y bonos de entidades extranjeras.

244. Préstamos a plazo largo.

245. Préstamos a plazo medio.

246. Préstamos a plazo corto.

249. Desembolsos pendientes sobre acciones y participaciones.

2490. De Sociedades españolas, exigidos.

2491. De Sociedades españolas, no exigidos.

2495. De Sociedades extranjeras, exigidos.

2496. De Sociedades extranjeras, no exigidos.

25. OTRAS INVERSIONES FINANCIERAS PERMANENTES.

250. Acciones con cotización oficial.

251. Acciones sin cotización oficial.

254. Préstamos a plazo largo.

2540. Al personal, para adquisición de viviendas.

2541. Al personal, para difusión de la propiedad mobiliaria.

255. Préstamos a plazo medio.

259. Desembolsos pendientes sobre acciones.

2590. De Sociedades españolas, exigidos.

2591. De Sociedades españolas, no exigidos.

2495. De Sociedades extranjeras, exigidos.

2596 De Sociedades extranjeras, no exigidos.

26. FIANZAS Y DEPOSITOS CONSTITUIDOS.

260. Fianzas a plazo largo.

261. Fianzas a plazo medio.

265. Depósitos a plazo largo.

266. Depósitos a plazo medio.

27. GASTOS AMORTIZABLES.

270. Gastos de constitución.

271. Gastos de primer establecimiento.

272. Gastos de ampliación de capital.

273. Gastos de puesta en marcha.

274. Gastos de adquisición de inmovilizado.

275. Gastos de emisión de obligaciones y bonos y de formalización de préstamos.

2750. De emisión, modificación y cancelación de obligaciones y bonos.

2751. De formalización, modificación y cancelación de préstamos.

276. Gastos financieros diferidos.

278. Otros gastos amortizables.

2780. Nueva paridad monetaria (Decreto-ley 2/1972).

28. AMORTIZACION DEL INMOVILIZADO.

280. Amortización acumulada del inmovilizado material.

2800. De bienes naturales.

2802. De edificios y otras construcciones.

2804. De elementos de transporte.

2805. De mobiliario y enseres.

2806. De equipos para procesos de información.

2808 De otro inmovilizado material.

29. PROVISIONES INMOVILIZADO.

291. Otras provisiones para obras y reparaciones extraordinarias.

2910. Obra o reparación A.

2911. Obra o reparación B.

292. Provisión por depreciación de terrenos.

293. Provisión por depreciación de inversiones financieras permanentes.

295. Provisión para insolvencias (art. 17,6 del T. R. I. S.).

2950. Saldo A.

2951. Saldo B.

296. Provisión para otras insolvencias.

GRUPO 3

EXISTENCIAS

Este grupo no se desarrolla.

GRUPO 4

ACREEDORES Y DEUDORES POR OPERACIONES DE TRAFICO

41. OTROS ACREEDORES.

410. Acreedores diversos.

4100. Por arrendamientos.

4101. Por reparaciones y conservación.

4102. Por suministros.

411. Cedentes por «factoring» nacional (*).

412. Cedentes por «factoring» exportación (*).

413. Acreedores por «factoring» nacional (*).

4130. Acreedores por reserva contractual (*).

4131. Acreedores a la vista (*).

4132. Acreedores por operaciones al vencimiento (*).

4133. Acreedores por operaciones al cobro (*).

414. Acreedores por «factoring» exportación (4).

4140. Acreedores por reserva contractual (*).

4141. Acreedores a la vista, (*).

4142. Acreedores por operaciones al vencimiento (*).

4143. Acreedores por operaciones al cobro (*).

415. Corresponsales acreedores nacionales cta. remesas (*).

416. Corresponsales acreedores nacionales cta. comisiones (*),

417. -Corresponsales acreedores importación cta. remesas (*).

418. Corresponsales acreedores exportación cta. comisiones (*).

419. Corresponsales acreedores c/ctes. autorizadas (*).

42. EFECTOS COMERCIALES PASIVOS.

420. Efectos comerciales a pagar.

4200. Efectos a pagar (pesetas).

4201. Efectos a pagar (moneda extranjera).

44. OTROS DEUDORES.

440. Deudores diversos.

4400. Por arrendamientos.

4401. Por prestación de servicios.

4402. Por subvenciones concedidas (Entidades privadas).

441. Corresponsales deudores nacionales cta. remesas (*)

442. Corresponsales deudores nacionales cta. comisiones (*)

443. Corresponsales deudores nacionales c/cte. (*).

444. Corresponsales deudores exportación cta. remesas (*)

445. Corresponsales deudores importación cuenta comisiones (*).

446. Corresponsales deudores c/ctes. autorizadas (*).

45. CARTERA COMERCIAL (*).

451. Cartera comercial nacional (*).

4510. Reposiciones por operaciones nacionales (*).

4511. Recibos por operaciones nacionales (*).

4512. Efectos a cobrar por operaciones nacionales (*)

452 Cartera comercial extranjero (*).

4520. Reposiciones exportación (*).

4521. Reposiciones importación (*).

4522. Efectos a cobrar exportación (*).

4523. Efectos a cobrar importación (*).

456. Cartera comercial nacional impagada (*).

4560. Reposiciones (*').

4561. Recibos (*).

4562. Letras (*).

457. Cartera nacional extranjero impagados (*).

4570. Reposiciones exportación (*).

4571. Reposiciones importación (*).

4572. Efectos a cobrar exportación impágados (*).

4573. Efectos a cobrar importación impagados (*).

458. Cartera comercial en contencioso (*).

4580. Nacional (*).

4581. Extranjera (*).

46. PERSONAL.

460. Anticipos de remuneraciones.

465. Remuneraciones pendientes de pago.

47. ENTIDADES PUBLICAS.

470. Hacienda pública, deudor por diversos conceptos.

4701. Por desgravaciones fiscales.

4702. Por devolución de impuestos.

471. Otras Entidades públicas, deudores.

4710. Diputaciones.

4711. Ayuntamiento.

4712. Otras Entidades públicas.

472. Organismos de la Seguridad Social, deudores.

4720. Instituto Nacional de Previsión.

4721. Mutualidad A.

4722. Mutualidad B.

475. Hacienda pública, acreedor por conceptos fiscales.

476. Otras Entidades públicas, acreedores.

4760. Diputaciones.

4761. Ayuntamientos.

4762. Otras Entidades públicas.

477. Organismos de la Seguridad Social, acreedores.

4770. Instituto Nacional de Previsión.

4771. Mutualidad A.

4772. Mutualidad B.

48. AJUSTES POR PERIODIFICACION.

480. Pagos anticipados.

4800. Por alquileres.

481. Pagos diferidos.

4810. Comisiones devengadas, pendientes de pago.

485. Cobros anticipados.

4850. De alquileres.

486. Cobros diferidos.

4860. Comisiones devengadas, pendientes de cobro.

49. PROVISIONES (TRAFICO).

490. Para insolvencias (art. 17,6 del T. R. I. S.).

4901. Deudores de dudoso cobro.

491. Para otras insolvencias.

492. Para responsabilidades.

GRUPO 5

CUENTAS FINANCIERAS

50. PRESTAMOS RECIBIDOS Y OTROS DEBITOS A EMPRESAS FUERA DEL GRUPO.

500. Préstamos a plazo corto.

5000. De Bancos oficiales.

5001. De Bancos privados.

5002. De organismos oficiales.

5003. De entidades privadas.

5005. De organismos internacionales.

5006. De Bancos e Instituciones financieras extranjeras.

5007. Con garantía, hipotecaria o pignoraticia (artículo 103, Ley de S. A.).

5009. Préstamos concertados (Decreto-ley 19/1961).

505. Acreedores a plazo corto.

5050. Empresa A.

5051. Empresa B.

51. ACREEDORES NO COMERCIALES.

510. Por intereses.

5100. De obligaciones, emisión.........

5101. De obligaciones, emisión.........

5105. De bonos, emisión.........

5106. De bonos, emisión.........

5109. De préstamos.

511. Por obligaciones, bonos y préstamos amortizados,

5110. Obligaciones amortizadas pendientes de reembolso, emisión.........

5111. Obligaciones amortizadas pendientes de reembolso, emisión.........

5115. Bonos amortizados pendientes de reembolso, emisión.........

5116. Bonos amortizados pendientes de reembolso, emisión.........

5119. Préstamos vencidos pendientes de reembolso.

512. Por dividendos activos.

513. Por acciones amortizadas.

52. FIANZAS Y DEPOSITOS RECIBIDOS

520. Fianzas a corto plazo.

525. Depósitos a corto plazo.

53. INVERSIONES FINANCIERAS TEMPORALES.

530. Fondos públicos.

5300. Deuda pública del Estado español.

5301. Deuda de Diputaciones.

5302. Deuda de Ayuntamientos.

5309. De la previsión para inversiones.

531. Otros valores de renta fija.

5310. Empresas españolas.

5311. Estados extranjeros.

5312. Corporaciones extranjeras.

5313. Empresas extranjeras.

5319. De la previsión para inversiones.

532. Acciones con cotización oficial,

5329. De la previsión para inversiones.

533. Acciones sin cotización oficial.

534. Préstamos a plazo corto.

5340. Al personal por diversos conceptos.

535. Imposiciones a plazo fijo.

539. Desembolsos pendientes sobre acciones.

5390. De sociedades españolas, exigidos.

5391. De sociedades españolas, no exigidos.

5395. De sociedades extranjeras, exigidos.

5396. De sociedades extranjeras, no exigidos.

54. FIANZAS Y DEPOSITOS CONSTITUIDOS.

540. Fianzas a plazo corto.

545. Depósitos a plazo corto.

55. OTRAS CUENTAS NO BANCARIAS.

550. Con empresas del grupo.

551. Con socios y administradores.

555. Partidas pendientes de aplicación.

559. Dividendo activo a cuenta.

56. BIENES ADJUDICADOS. A ENAJENAR (*).

560. Valores mobiliarios y participaciones adjudicadas a - enajenar (*).

561. Bienes muebles adjudicados a enajenar (*).

562. Bienes, inmuebles adjudicados a enajenar (*).

563. Otros bienes adjudicados a enajenar (*).

57. TESORERIA.

570. Caja, pesetas.

571. Caja, moneda extranjera.

572. Bancos e Instituciones de Crédito, c/c vista, pesetas.

573. Bancos e Instituciones de Crédito, c/c vista, moneda extranjera.

574. Bancos e Instituciones de Crédito, cuentas de ahorro.

58. AJUSTES POR PERIODIFICACION.

580. Intereses a pagar, no vencidos.

581. Intereses a cobrar, no vencidos.

585. Intereses pagados por anticipado.

586. Intereses cobrados por anticipado.

59. PROVISIONES.

590. Por insolvencias (art. 17,6 del T. R. I. S.).

5901. Saldo A.

5902. Saldo B.

591. Para otras insolvencias.

592. Por depreciación de inversiones financieras temporales.

GRUPO 6

GASTOS POR NATURALEZA

61. GASTOS DE PERSONAL.

610. Sueldos y salarios.

6100. Remuneraciones fijas.

6101. Remuneraciones eventuales.

6102. Gastos de viaje.

616. Transporte del personal.

6160. Servicio propio.

6161. Servicio de otras empresas.

617. Seguridad Social a cargo de la empresa.

618. Otros gastos sociales.

6180. Jubilaciones y pensiones.

6181. Comedores.

6182. Economatos.

62. GASTOS FINANCIEROS.

620. De ampliación de capital.

6200. Escritura y Registro.

6201. Tributos.

6202. Confección de títulos.

621. De emisión, modificación y cancelación de obligaciones y bonos.

622. De formalización, modificación y cancelación de préstamos.

623. Intereses de obligaciones y de bonos.

6230. Intereses, emisión.........

6231. Intereses, emisión.........

624. Intereses de préstamos.

6240. Intereses préstamo A.

6241. Intereses préstamo B.

625. Diferencias negativas de cambio por deudas en moneda extranjera (*).

627. Otros gastos financieros.

6270. Comisiones bancarias por el servicio de pago de dividendos, intereses, etc.

6271. Comisiones bancarias por el cobro de efectos.

6272. Intereses y gastos por descuento de efectos.

63. TRIBUTOS.

630. Tributos.

6300. Tributo A.

6301. Tributo B.

64. TRABAJOS, SUMINISTROS Y SERVICIOS EXTERIORES.

640. Arrendamientos.

6400. De bienes A.

6401. De bienes B.

641. Reparación y conservación.

6410. En bienes A.

6411. En bienes B.

642. Suministros.

6420. Agua.

6421. Gas.

6422. Electricidad.

643. Cánones.

6431. Asistencia técnica.

644. Remuneraciones a agentes mediadores independientes.

646. Primas de seguros.

6460. Incendios.

6461. Riesgos catastróficos.

6462. Seguro de Crédito.

65. TRANSPORTES Y FLETES.

66. GASTOS DIVERSOS.

660. Material de oficina.

661. Comunicaciones.

662. Relaciones públicas.

663. Publicidad y propaganda.

664. Jurídicos, contenciosos.

665. Servicios auxiliares.

666. Otros gastos.

68. DOTACIONES DEL EJERCICIO PARA AMORTIZACION.

680. Amortización del inmovilizado material.

6800. De bienes naturales.

8802. De edificios y otras construcciones.

6804. De elementos y transporte.

6805. De mobiliario y enseres.

6806. De equipos para procesos de información.

6808. De otro inmovilizado material.

681. Amortización de bienes adjudicados a enajenar (*). 687. Amortización de gastos.

6870. De gastos de constitución.

6871. De gastos de primer establecimiento.

69. DOTACIONES A LAS PROVISIONES.

691. Dotación a otras provisiones para obras y reparaciones extraordinarias.

6910. Obra o reparación A.

6911. Obra o reparación B.

693. Dotación a la provisión para insolvencias (art. 17,6 del T. R. I. S.).

6930. Por préstamos incluidos en el grupo 2.

6931. Por clientes y deudores incluidos en el grupo 4.

6932. Por préstamos incluidos en el grupo 5.

694. Dotación a la provisión para otras insolvencias.

695. Dotación a la provisión para responsabilidades.

GRUPO 7

INGRESOS POR NATURALEZA

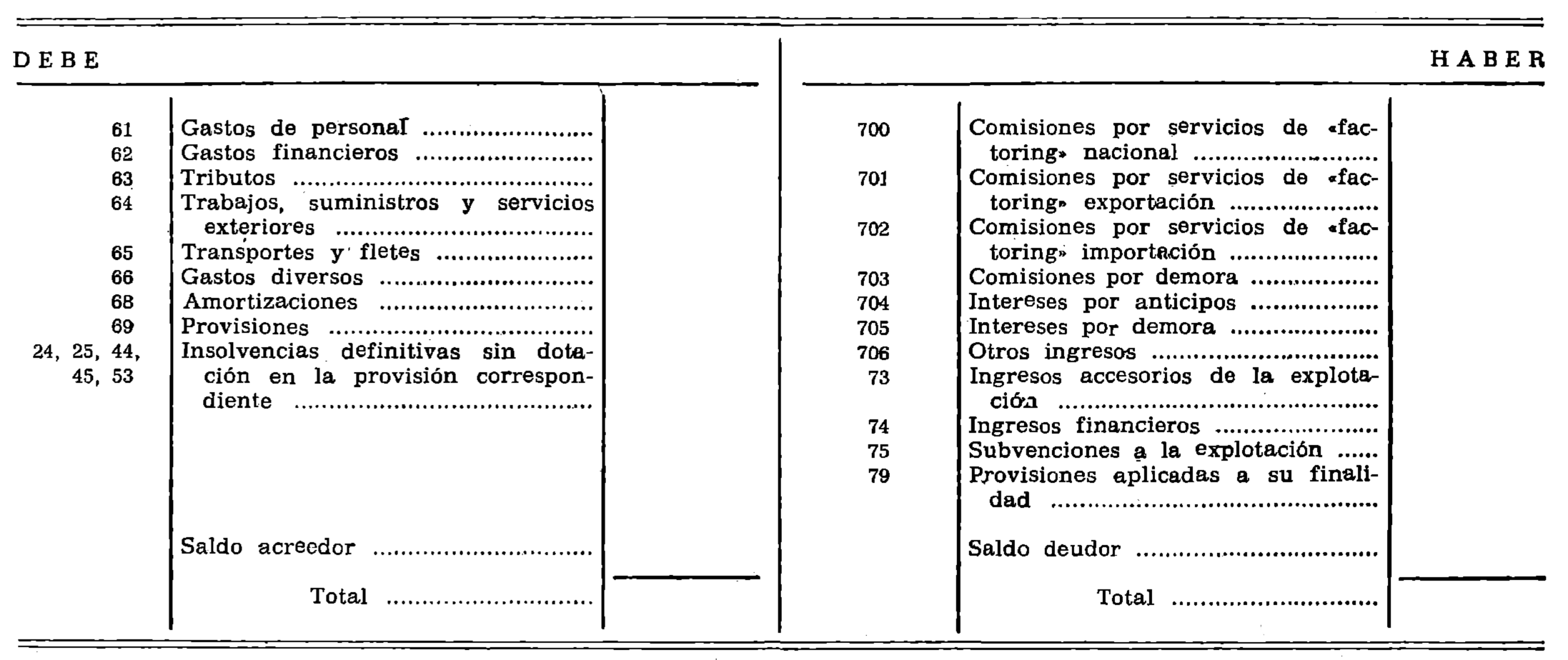

70. INGRESOS POR OPERACIONES DE FACTORING (*).

700. Comisiones por servicios de factoring nacional (*).

701. Comisiones por servicios de factoring exportación (*).

702. Comisiones por servicios de factoring importación (*).

703. Comisiones por demora (*).

704. Intereses por anticipos (*).

705. Intereses por demora (*).

706. Otros ingresos (*).

73. INGRESOS ACCESORIOS A LA EXPLOTACION.

730. Por prestación de servicios al personal.

7300. Jubilaciones y pensiones.

7301. Comedores.

7302. Economatos.

732. Otras comisiones.

735. Prestación de servicios diversos.

738. Otros ingresos.

7380. Arrendamientos.

7382. Premio de retención.

7383. Devoluciones de impuestos.

74. INGRESOS FINANCIEROS.

740. De acciones y participaciones de empresas del grupo.

741. De obligaciones y bonos de préstamos a cargo de empresas del grupo.

742. De otras inversiones financieras permanentes.

743. De inversiones financieras temporales.

745. Diferencias positivas de cambio por deudas en moneda extranjera (*).

746. Descuentos sobre compras por pronto pago.

747. Otros ingresos financieros.

75. SUBVENCIONES A LA EXPLOTACION.

750. Subvenciones oficiales.

7500. Del Estado.

7501. De las Diputaciones.

7502. De los Ayuntamientos.

7503. De otras entidades públicas.

751. Otras subvenciones.

7510. De la Entidad A.

7511. De la Entidad B.

79. PROVISIONES APLICADAS A SU FINALIDAD.

791. Otras reparaciones extraordinarias cubiertas con provisiones.

793. Insolvencias (art. 17,6 del T. R. I. S.) cubiertas con provisiones.

794. Otras insolvencias cubiertas con provisiones.

795. Responsabilidades cubiertas con provisiones.

GRUPO 8

RESULTADOS

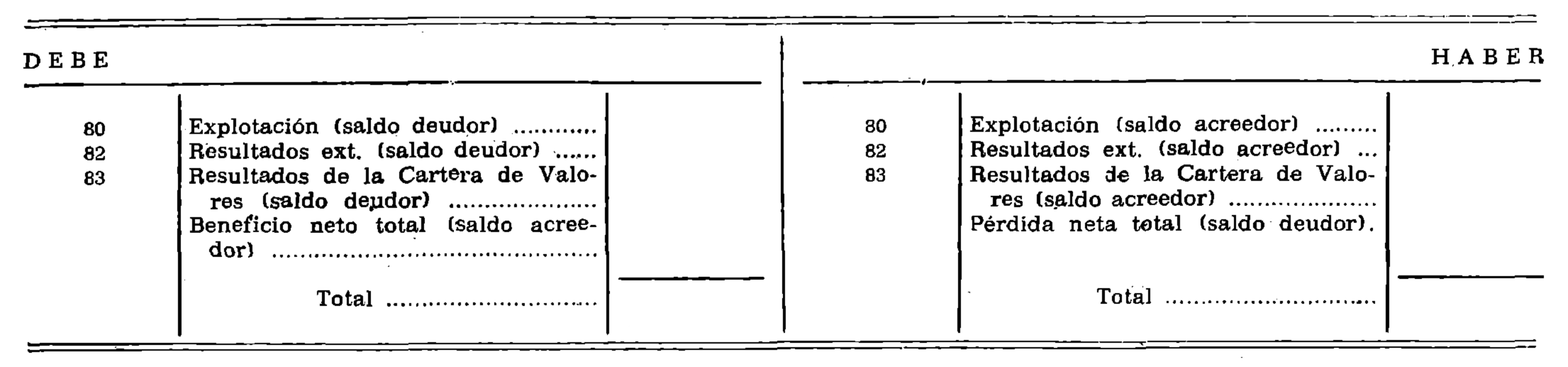

80. EXPLOTACION.

800. Explotación.

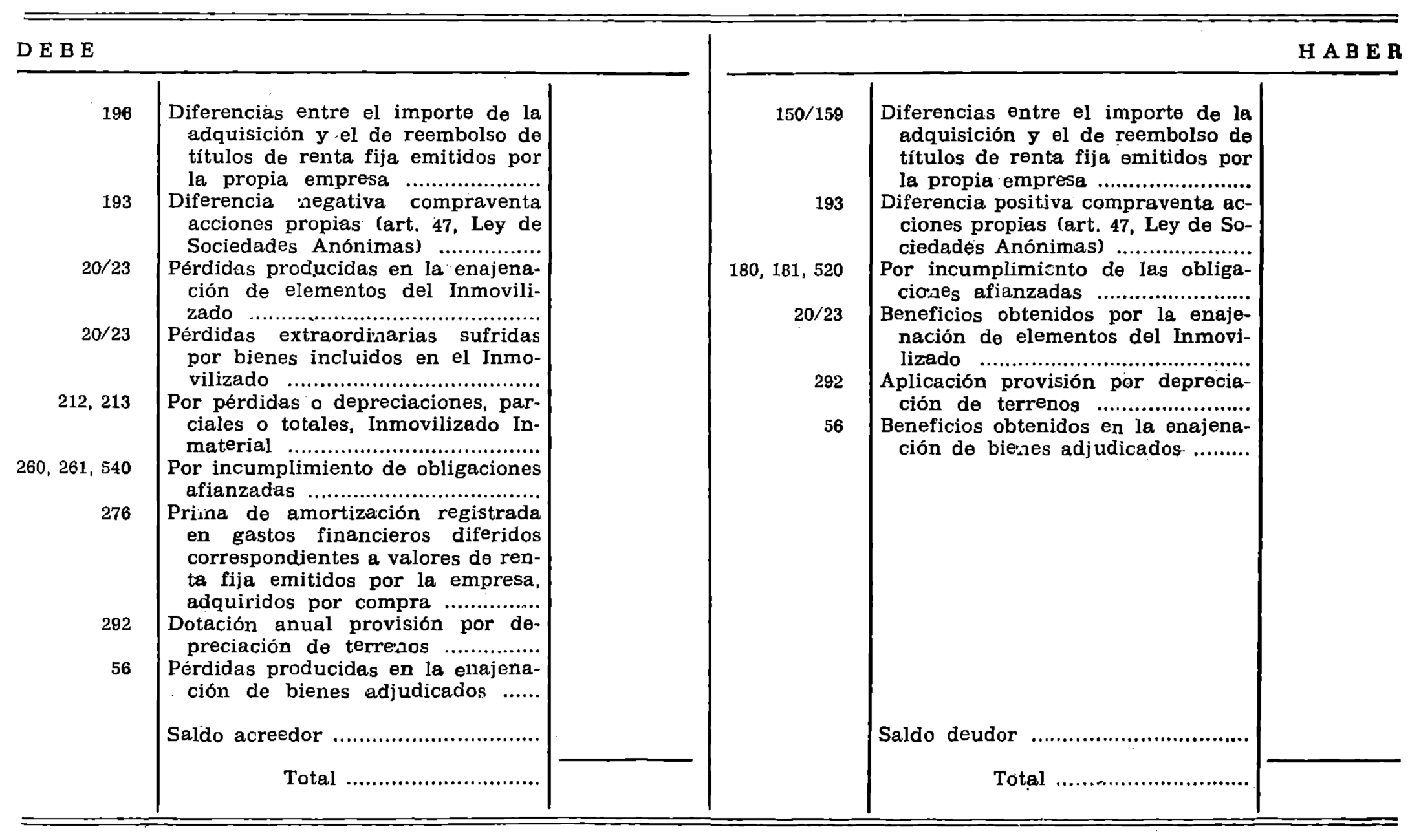

82. RESULTADOS EXTRAORDINARIOS.

820. Resultados extraordinarios.

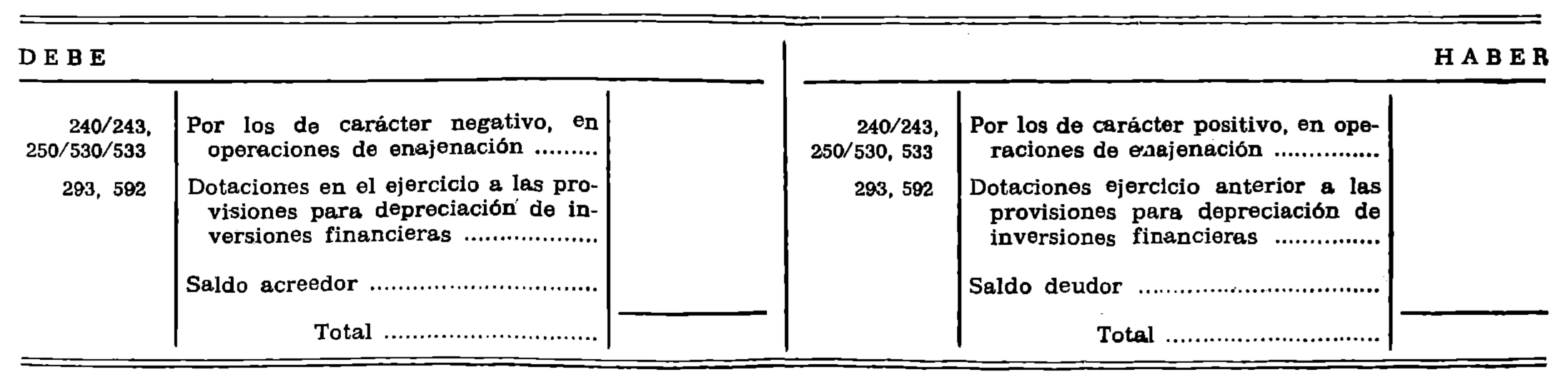

83. RESULTADOS DE LA CARTERA DE VALORES.

830. Resultados de la cartera de valores.

89. PERDIDAS Y GANANCIAS.

890. Pérdidas y Ganancias.

GRUPO 0

CUENTAS DE ORDEN Y ESPECIALES

00. VALORES RECIBIDOS EN GARANTIA.

000. Valores en garantía, de administradores.

001. Valores en garantía, de empleados.

002. Valores en garantía, de contratistas y suministradores. 005. Garantía, de administradores.

006. Garantía, de empleados.

007. Garantía, de contratistas y suministradores.

01. VALORES ENTREGADOS EN GARANTIA.

010. Garantía, por administración.

011. Garantía, por contratos de obras, servicios y suministros.

015. Valores en garantía, por administración.

016. Valores en garantía, por contratos de obras, servicios y suministros.

02. RIESGO POR DESCUENTO DE EFECTOS COMERCIALES.

020. Efectos descontados pendientes de vencimiento.

025. Riesgo por efectos descontados.

SEGUNDA PARTE

DEFINICIONES Y RELACIONES CONTABLES

Contiene únicamente las definiciones y relaciones contables de las cuentas específicas introducidas en la Primera Parte de las presentes normas de adaptación.

Las definiciones y relaciones contables de las demás cuentas son las que figuran en el Plan General de Contabilidad, salvo en los puntos que lógicamente resultan modificados a consecuencia de los motivos de cargo y abono que se exponen seguidamente.

GRUPO 1

FINANCIACION BASICA

Comprende los recursos obtenidos por la empresa destinados, en general, a financiar el activo permanente y a cubrir un margen razonable del circulante. El contenido de este Grupo se define por el destino de los recursos.

12. PREVISIONES.

122. Autoseguro.

1220. Para cobertura de incobrables (*).

En esta cuenta de cuatro cifras se contabilizarán las dotaciones que realice la Sociedad de «factoring», y qué correspondan a la cobertura de las facturas y efectos integrantes de su cartera comercial que resulten incobrables, en el caso de que se practique el autoseguro.

Su movimiento es el siguiente:

Se abonará, por las dotaciones anuales, con cargo a la 646, «Prima de Seguros», y se cargará con motivo de los siniestros.

16. PRESTAMOS RECIBIDOS Y OTROS DEBITOS A EMPRESAS DEL GRUPO.

168. Diferencias por valoración de préstamos en moneda extranjera (*).

Destinada a registrar acumulativamente las oscilaciones de la moneda extranjera en que estén concedidos los préstamos. Figurará en el pasivo del balance.

Su movimiento es el siguiente:

Se abonará con cargo a la 625, «Diferencias negativas de cambio por deudas en moneda extranjera».

Se cargará con abono a la cuenta 745, «Diferencias positivas de cambio por deudas en moneda extranjera».

17. PRESTAMOS RECIBIDOS Y OTROS DEBITOS A EMPRESAS FUERA DEL GRUPO.

178. Diferencias por valoración de préstamos en moneda extranjera (*).

Destinada a registrar acumulativamente las oscilaciones de la moneda extranjera en que estén concedidos los préstamos. Figurará en el pasivo del balance.

Su movimiento es el siguiente:

Se abonará con cargo a la 625, «Diferencias negativas de cambio por deudas en moneda extranjera».

Se cargará con abono a la cuenta 745. «Diferencias positivas de cambio por deudas en moneda extranjera».

GRUPO 4

ACREEDORES Y DEUDORES POR OPERACIONES DE TRAFICO

Cuentas personales y efectos comerciales activos y pasivos que tienen su origen en el tráfico de la empresa.

41. OTROS ACREEDORES.

Cedentes por factoring nacional (*).

Comprende a los clientes de la sociedad de factoring por el importe de la cartera cedida, con origen en operaciones de comercio interior.

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

a) Se abonará con la recepción de la cartera por la sociedad de factoring con cargo a la cuenta 451, «Cartera Comercial Nacional».

b) Se cargará con abono a:

b1) Cuentas del subgrupo 57 por el importe del anticipo efectuado al cliente.

b2) La 700, «Comisiones por servicios de factoring nacional, por el importe de las devengadas en la operación.

b3) La 704, «Intereses por anticipos», por los calculados correspondientes al período del anticipó realizado.

b4) La 470, «Hacienda Pública», por el importe de la retención correspondiente al I.G.T.E.

b5) La 413, «Acreedores por factoring nacional», por la retención efectuada al cliente sobre la cartera aprobada (por el importe no anticipado al cliente sobre la. cartera aprobada).

412. Cedentes por factoring exportación (*).

Comprende a los clientes de la sociedad de «factoring» por el importe de la cartera cedida, con origen en operaciones de exportación.

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

a) Se abonará por la recepción de la cartera por la Sociedad de factoring con cargo a la cuenta 452, «Cartera Comercial extranjero».

b) Se cargará con abono a:

b1) Cuentas del subgrupo 57, por el importe del anticipo efectuado al cliente.

b2) La 701, «Comisiones por servicio de factoring exportación», por el importe de las devengadas en la operación».

b3) La 704, «Intereses por anticipos», por los calculados correspondientes al período del anticipo realizado.

b4) La 470, «Hacienda Pública», por el importe de la retención correspondiente al I.G.T.E.

b5) La 414, «Acreedores por factoring exportación», por la retención efectuada al cliente sobre la cartera aprobada.

(Por el importe no anticipado al cliente sobre la cartera aprobada.)

413. Acreedores por factoring nacional (*).

4130. Acreedores por reserva contractual (*).

4131. Acreedores a la vista (*).

4132. Acreedores por operaciones al vencimiento (*).

4133. Acreedores por operaciones al cobro (*).

Importe no anticipado al cliente sobre la cartera admitida.

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

a) Se abonará al realizar la operación de anticipo con cargo, a la cuenta 411, «Cedentes por factoring nacional».

b) Se cargará con abono a:

b1) La 703, «Comisiones por demora», devengadas como consecuencia del cobro de un crédito con fecha posterior al vencimiento.

b2) La 705, «Intereses por demora», producidos como consecuencia del cobro de un crédito con fecha posterior a su vencimiento.

b3) Cuentas del Subgrupo 57, por la liquidación final de la operación de factoring.

414. Acreedores por factoring exportación (*).

4140. Acreedores por reserva contractual (*).

4141. Acreedores a la vista (*).

4142. Acreedores por operaciones al vencimiento (*).

4143. Acreedores por operaciones al cobro (*).

Importe no anticipado al cliente sobre la cartera admitida.

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

a) Se abonará al realizar la operación de anticipo con cargo a la cuenta 412, «Cedentes por factoring exportación».

b) Se cargará con abono a:

b1) La 703, «Comisiones por demora», devengadas como consecuencia del cobro de un crédito con fecha posterior a su vencimiento.

b2) La 705, «Intereses por demora», producidos como consecuencia del cobro de un crédito con fecha posterior a su vencimiento.

b3) Cuentas del Subgrupo 57, por la liquidación final de la operación de factoring.

415. Corresponsales acreedores nacionales cta. remesas (*).

Comprende el importe de las remesas de facturas y efectos recibidos por la sociedad de factoring procedente de corresponsales nacionales.

Figurará en el pasivo del balance.

Su movimiento.es el siguiente:

a) Se abonaré a la recepción de las remesas con cargo a la 451, «Cartera Comercial Nacional» (*).

b) Se cargará con abono a:

b1) La 416, «Corresponsales acreedores nacionales cta. comisiones», por el importe de la comisión cargada al corresponsal.

b2) Cuentas del Subgrupo 57, por la liquidación de la remesa al corresponsal.

416. Corresponsales acreedores nacionales cta. comisiones (*).

Recoge el devengo de las comisiones a favor de corresponsales por servicios prestados a la sociedad de factoring.

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

a) Se abonará en el momento del devengo con cargo a la 644, «Remuneraciones a agentes mediadores independientes».

b) Se cargará con abono a cuentas del Subgrupo 57 por la liquidación de la comisión al corresponsal.

417. Corresponsales acreedores importación cta. remesas (*).

Importe de las remesas de facturas y efectos recibidos por la sociedad de factoring procedentes de corresponsales extranjeros.

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

a) Se abonará a la recepción de las remesas, con cargo a la 452. Cartera comercial extranjero (*).

b) Se cargará cuando se realice el cobro de la cartera con abono a la 452. Cartera comercial extranjero.

418. Corresponsales acreedores exportación cta. comisiones (*).

Recoge el devengo de comisiones a favor de corresponsales extranjeros por servicios prestados en operaciones de exportación.

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

a) Se abonará al devengo de la comisión con cargo a la 644, «Remuneraciones de agentes mediadores independientes».

b) Se cargará por el pago al corresponsal con abono a cuentas del Subgrupo 57.

419. Corresponsales acreedores extranjeros c/cte. autorizada (*).

Recogerá la posición acreedora de otros factores extranjeros corresponsales.

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

a) Se abonará por cualquier operación que determine cantidades a favor de un corresponsal extranjero.

b) Se cargará con abono a cuentas del Subgrupo 57.

44. OTROS DEUDORES.

441. Corresponsales deudores nacionales cta. remesas (*).

Comprende el importe de las remesas de facturas y efectos enviados por la sociedad de factoring a sus corresponsales nacionales.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará por el envío de la remesa al corresponsal con abono a la 451, «Cartera Comercial nacional».

b) Se abonará por el cobro de la remesa por el corresponsal con cargo a la 443, «Corresponsales deudores nacionales c/cte.

442. Corresponsales deudores nacionales cta. comisiones (*).

Recoge el devengo de comisiones a favor de la sociedad de factoring por servicios prestados a corresponsales.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará con abono a la 700, «Comisiones por servicios de factoring nacional en el momento del devengo».

b) Se abonará con cargo a:

b1) La 415, «Corresponsales acreedores nacionales cta. remesa» (*), cuando el importe de la comisión se cargue a esta cuenta.

b2) Cuentas del subgrupo 57, cuando la comisión se haga efectiva por cuentas de este subgrupo.

443. Corresponsales deudores nacionales c/cte (*).

Importe de las cantidades cobradas por corresponsales correspondientes a remesas enviadas en gestión de cobro.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará por el cobro de los recibos y efectos realizados por el corresponsal con abono a la 441, «Corresponsales deudores nacionales cta. remesas» (*).

b) Se abonará por la remisión a la sociedad de factoring de las cantidades cobradas por el corresponsal con cargo a cuentas del Subgrupo 57.

444. Corresponsales deudores exportación cta. remesas (*).

Comprende el importe de las remesas remitidas a corresponsales extranjeros como consecuencia de operaciones de exportación.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará por el envío de la cartera al corresponsal con abono a la 452, «Cartera comercial extranjero» (*).

b) Se abonará con cargo a:

b1) La 414, «Acreedores por factoring exportación», por los gastos de conversión del importe de la remesa.

b2) Cuentas del Subgrupo 57 por el líquido recibido por la sociedad de factoring de su corresponsal extranjero por la cesión de la cartera.

445. Corresponsales deudores importación cta. comisiones (*).

Comprende el importe de las comisiones adeudadas por los corresponsales extranjeros correspondientes a servicios prestados por la sociedad de factoring en operaciones de importación.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará por el devengo de la comisión, con abono a la 702, «Comisiones por Servicios de factoring importación» (*).

b) Se abonará al cobro de las comisiones con cargo a cuentas del Subgrupo 57.

446. Corresponsales deudores c/cte. autorizadas (*).

Recogerá la posición deudora de los corresponsales, nacionales.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará por operaciones que determinen cargos a un corresponsal nacional.

b) Se abonará con cargo a cuentas del Subgrupo 57.

45. CARTERA COMERCIAL (*).

En caso de que la Sociedad tuviera Efectos Comerciales a Cobrar por operaciones no características, se emplearían las cuentas 450 y 455.

451. Cartera comercial nacional (*).

Comprende las facturas, recibos y efectos cedidos por el cliente a la sociedad de factoring que corresponden a operaciones de comercio interior.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará a la recepción de la cartera por la sociedad de factoring con abono a la 411, «Cedentes por factoring nacional» (*).

b) Se abonará con cargo a:

b1) Cuentas del Subgrupo 57, por la negociación de la cartera.

b2) La 441, «Corresponsales deudores nacional cta. remesas» (*), por la remisión de la cartera a corresponsales.

452. Cartera comercial extranjero (*).

Comprende las facturas y efectos cedidos por el cliente o el corresponsal extranjero a la sociedad de factoring que corresponden a operaciones de exportación e importación.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará con abono a:

a1) La 412, «Cedentes por factoring exportación» (*) a la recepción de cartera por operaciones, de exportación.

a2) La 417, «Corresponsales acreedores importación cta. remesas» (*), a la recepción de cartera por operaciones de importación.

b) Se abonará con cargo a:

b1) La 444, «Corresponsales deudores exportación cta. remesas» l*), por la remisión de cartera de exportación al corresponsal.

b2) Cuentas del Subgrupo 57, al cobro de la cartera por operaciones de importación.

b3) La 457, «Cartera Comercial extranjero impagada» (*), por el importe de los recibos y efectos, correspondientes a operaciones de importación, no atendidos.

456. Cartera Comercial nacional impagados (*).

Recoge las facturas, recibos y letras correspondientes a operaciones de comercio interior, no atendidas después del vencimiento tras un margen usual de, cobro.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará con abono a:

a1) La 451, «Cartera comercial nacional», si la gestión de cobro Se realiza por la sociedad de factoring.

a2) Cuentas del Subgrupo 57, si existe negociación previa de cartera por entidades de crédito.

b) Se abonará con cargo a cuentas del Subgrupo 57, por el cobro de la cartera impagada.

457. Cartera Comercial extranjero impagados (*).

Comprende los recibos y letras correspondientes a operaciones de importación no atendidos después del vencimiento y tras un margen usual de cobro.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará con abono a la 452, «Cartera comercial extranjero» (*), por el importe de los recibos y letras no atendidos.

b) Se abonará con cargo a cuentas del Subgrupo 57 por el cobro de la cartera impagada.

458. Cartera comercial en contencioso (*).

4580. Nacional (*).

4581. Extranjera (*).

Comprende recibos y letras correspondientes a operaciones nacionales y de exportación, que fueron entregadas en una primera gestión de recobro.

Figurarán en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará con abone a las cuentas 450 y 457, al iniciarse las gestiones de recobro.

b) Se abonará con cargo a cuentas del Subgrupo 57, al cobro de la cartera.

GRUPO 5

CUENTAS FINANCIERAS

Acreedores y deudores a plazo corto por operaciones ajenas al tráfico y medios líquidos disponibles.

56. BIENES ADJUDICADOS A ENAJENAR (*).

Bienes adquiridos por ejecución de garantía de operaciones de gestión de cobre de cartera.,

560. Valores mobiliarios y participaciones adjudicadas a enajenar (*).

561. Bienes muebles adjudicados a enajenar (*).

562. Bienes inmuebles adjudicados a enajenar (*).

563. Otros bienes adjudicados a enajenar (*).

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará por la adjudicación de los bienes con abono a las cuentas 451, «Cartera comercial nacional» (*), y 452, «Cartera comercial extranjero» (*).

b) Se abonará con cargo a:

b1) Cuentas del Subgrupo 57, por la enajenación del bien.

b2) La 681, «Amortización de bienes adjudicados a enajenar» (*), por la cuota de amortización anual.

GRUPO 6

GASTOS POR NATURALEZA

62. GASTOS FINANCIEROS.

625. Diferencias negativas de cambio por deudas en moneda extranjera (*).

Destinada a registrar las diferencias que indica su denominación.

Su movimiento es el siguiente:

a) Sí cargará con abono a las cuentas 168 ó 178 por las diferencias negativas que resulten en el ejercicio a consecuencia de la valoración de las deudas en moneda extranjera por aplicación de las reglas que figuran en el apartado V de la cuarta parte de las presentes normas de adaptación.

b) Se abonará con cargo a la cuenta 800, «Explotación», por el saldo que presente al final del ejercicio.

68. DOTACIONES DEL EJERCICIO PARA AMORTIZACION.

681. Amortización de bienes adjudicados a enajenar (*).

Expresión de la depreciación anual efectiva sufrida por los bienes adjudicados por ejecución de garantías.

Se cargará por la cuota de amortización anual con abono a las cuentas 560/563.

GRUPO 7

INGRESOS POR NATURALEZA

70. INGRESOS POR OPERACIONES DE FACTORING (*).

700. Comisiones por servicios de factoring nacional (*).

701. Comisiones por servicios de factoring exportación (*).

702. Comisiones por servicios de factoring importación (*).

703. Comisiones por demora (*).

704. Intereses por anticipo (*).

705. Intereses por demora (*).

706. Otros ingresos (*).

Exposición de las fuentes características de los ingresos brutos de la actividad especifica de factoring.

700/702. Comisiones por servicios... (*).

Cantidades variables percibidas como contraprestación a los servicios comprendidos en la operación de factoring.

Su movimiento es el siguiente:

Se abonará por el importe de los ingresos con cargo a las cuentas 411, 412 ó 445.

703. Comisiones por demora (*).

Cantidades variables percibidas como consecuencia del cobro de un crédito con fecha posterior a su vencimiento.

Su movimiento es análogo al de las 700/702.

704. Intereses por anticipos (*).

Los devengados por el anticipo realizado al cliente sobre la cartera cedida en factoring.

Su movimiento es el siguiente:

Se abonarán por el importe de los intereses con cargo a las cuentas 411 ó 412.

705. Intereses por demora (*).

Los devengados como consecuencia del cobro de un crédito con fecha posterior a su vencimiento.

Su movimiento es el siguiente:

Se abonará por el importe de los intereses con cargo a las cuentas 411, 412 ó 445.

706. Otros ingresos (*).

Ingresos propios de la actividad no comprendidos en las cuentas 700/705.

Su movimiento es el siguiente:

Se abonará por el importe de los ingresos con cargo a las cuentas 411 y 412.

74. INGRESOS FINANCIEROS.

745. Diferencias positivas de cambio por deudas en moneda extranjera (*).

Destinada a registrar las diferencias que indica su denominación.

Su movimiento es el siguiente:

a) Se abonará con cargo a las cuentas 168 ó 178 por las diferencias positivas que resulten en el ejercicio a consecuencia de la valoración de las deudas en moneda extranjera por aplicación de las reglas que figuran en el apartado V de la cuarta parte de las presentes normas de adaptación.

b) Se cargará con abono a la cuenta 800. Explotación, por el saldo que presente al final del ejercicio.

TERCERA PARTE

CUENTAS ANUALES

Instrucciones para la redacción del balance

I. Las cuentas anuales comprenden: el Balance y su Anexo; los estados de explotación, de Resultados extraordinarios, de Resultados de Cartera de Valores, y de Pérdidas y Ganancias, y el Cuadro de financiamiento.

II. Todos los documentos citados se ajustarán a los modelos incorporados a las presentes normas de adaptación.

III. Cuando, en cumplimiento de lo preceptuado en disposiciones legales de carácter fiscal, las empresas vinieran obligadas a incluir en su balance determinadas cuentas representativas de situaciones específicas (Previsión para inversiones, apoyo fiscal a la inversión, etc.), incorporarán al modelo establecido las cuentas de cuatro, cifras que sean necesarias, consignadas a tal efecto en el cuadro de cuentas.

IV. El mismo criterio se observará en el supuesto de que la obligación de incluir una determinada cuenta en el balance venga impuesta por otra disposición legal, aunque no regule materias fiscales.

V. En el anexo se comentarán sucintamente el balance y los documentos complementarios con objeto de facilitar al máximo su correcta interpretación, de modo que permita obtener una información clara y exacta de la situación económica y financiera de la empresa y su desarrollo durante el ejercicio.

VI. Necesariamente deberá incluirse en el Anexo la información que seguidamente se especifica, de producirse durante el ejercicio los supuestos a que aquélla se refiere.

A) Si el día del cierre del ejercicio se hallare en curso una ampliación de capital, se hará constar expresamente, indicando el número de acciones que se emitirán, su valor nominal la prima si se exigiere, y plazo concedido para la suscripción.

B) Se incluirá una breve explicación de las reglas adoptadas –según los criterios expuestos en la cuarta parte de esta adaptación–, para la valoración de las diversas partidas del balance, y en el supuesto de que no fueran las mismas que se aplicaron en el ejercicio inmediato anterior, se razonarán cumplidamente los fundamentos de tal modificación.

C) Si dentro del ejercicio se contabilizan plusvalías de elementos del activo se indicarán las cuentas a las que han afectado, los respectivos importes y los motivos que se han considerado para llevar a efecto la operación.

D) Si la sociedad participa directamente, por cualquier título en el capital de otras Empresas en porcentaje igual o superior al 25 por 100 del capital de cada una de ellas, incluirá relación de las mismas, indicando sus domicilios, actividades que ejercen, capital, los respectivos porcentajes de participación y el valor teórico de las acciones resultantes del último balance que la sociedad emisora, tenga aprobado por su órgano competente.

VII. En particular, se incluirá en el Anexo la información que a continuación se indica, referente a las cuentas que se expresan, siempre que éstas luzcan en el balance:

100. Capital social. Número e importe de las distintas clases de acciones: ordinarias, preferentes, con derechos restringidos.

113. Reservas legales. Importe de la constituida en cumplimiento de lo dispuesto en el artículo 106 de la Ley de Sociedades Anónimas................................................... pesetas.

131 y siguientes. Resultados negativos de ejercicios anteriores.

| Año | ....... | ........... | ...................................... | pesetas. |

| Año | ....... | ........... | ...................................... | pesetas. |

| Total igual balance | ....................................... |

150, 151, 152, 153. Obligaciones y bonos en circulación. Detalle por razón de la naturaleza de los empréstitos.

| Pesetas |

Reembolsables o convertibles dentro del término de 18 meses – Pesetas |

|

|---|---|---|

| Obligaciones y bonos simples. | ||

| Obligaciones y bonos simples, convertibles. | ||

| Obligaciones y bonos con garantía hipotecaria. | ||

| Obligaciones y bonos convertibles con garantía hipotecaria. | ||

| Obligaciones y bonos con garantía del Estado, de la provincia o del Municipio, o con prenda de efectos públicos. | ||

| Obligaciones y bonos convertibles, con garantía del Estado, de la provincia o del Municipio, o con prenda de efectos públicos. | ||

| Obligaciones y bonos con otras garantías. | ||

| Obligaciones y bonos convertibles con otras garantías. | ||

| Total, igual balance. | Total | |

160, 161, 170, 171. Préstamos. Detalle por su naturaleza.

| Pesetas |

A reembolsar dentro del término de 18 meses – Pesetas |

|

|---|---|---|

| Préstamos a plazo largo, empresas del grupo. | ||

| Préstamos a plazo largo, empresas del grupo, con garantía hipotecaria o pignoraticia. | ||

| Préstamos a plazo medio, empresas del grupo. | ||

| Préstamos a plazo medio, empresas del grupo, con garantía hipotecaria o pignoraticia. | ||

| Préstamos a plazo largo, empresas fuera del grupo. | ||

| Préstamos a plazo largo, empresas fuera del grupo, con garantía hipotecaria o pignoraticia. | ||

| Préstamos a plazo medio, empresas fuera del grupo. | ||

| Préstamos a plazo medio, empresas fuera del grupo, con garantía hipotecaria o pignoraticia. | ||

| Total, igual balance. | Total | |

165, 166, 175, 176. Acreedores. Detalle.

| Pesetas |

Con vencimiento dentro del término de 18 meses – Pesetas |

|

|---|---|---|

| Acreedores a plazo largo, empresas del grupo. | ||

| Acreedores a plazo medio, empresas del grupo. | ||

| Acreedores a plazo largo, empresas fuera del grupo. | ||

| Acreedores a plazo medio, empresas fuera del grupo. | ||

| Total, igual balance. | Total | |

411, 412. Cedentes por «factoring»

| Cedentes por «factoring» nacional | ................................. | pesetas |

| Cedentes por «factoring» exportación | ................................. | pesetas |

162, 500. Préstamos recibidos.

| De empresas del grupo | ................................................... | pesetas |

167, 505, 510, 511, 512, 513, 520, 525, 550, 551. Acreedores no comerciales.

| Pesetas | |

|---|---|

| Acreedores empresas del grupo. | |

| Cuentas corrientes no bancarias, empresas del grupo. | |

| Cuentas corrientes no bancarias, con socios y administradores. |

890. Pérdidas y Ganancias. Aplicación de resultados.

0. Cuentas de Orden y especiales. Se incluyen en esta rúbrica ................................................ pesetas por «Riesgos descontados» que se corresponden con la cuenta «Efectos descontados pendientes de vencimiento», comprendida entre las de orden y especiales consignadas globalmente en el activo.

280. Amortización acumulada del inmovilizado material. Detalle de la amortización acumulada relativa a cada una de las cuentas del subgrupo 20 y de las respectivas dotaciones del ejercicio.

240, 243, 250. Títulos con cotización oficial.

|

Importe – Pesetas |

|

|---|---|

| Acciones, empresas del grupo. | |

| Obligaciones y bonos, empresas del grupo. | |

| Acciones, empresas fuera del grupo. | |

| Total. |

241, 243, 251. Títulos sin cotización oficial.

|

Importe – Pesetas |

|

|---|---|

| Acciones, empresas del grupo. | |

| Obligaciones y bonos, empresas del grupo. | |

| Acciones, empresas fuera del grupo. | |

| Total, igual balance. |

244, 245, 254, 255. Préstamos.

| Pesetas |

Con vencimiento dentro del término de 18 meses – Pesetas |

|

|---|---|---|

| A plazo largo, empresas del grupo. | ||

| A plazo medio, empresas del grupo. | ||

| A plazo largo, al personal y a empresas fuera del grupo. | ||

| A plazo medio, al personal y a empresas fuera del grupo. | ||

| Total, igual balance. | Total | |

246, 534. Préstamos a plazo corto.

| A empresas del grupo | ................................................. | pesetas |

535, 540, 545, 550, 551. Otras inversiones financieras temporales.

| Pesetas | |

|---|---|

| Cuentas corrientes no bancarias con empresas del grupo. | |

| Cuentas corrientes no bancarias con socios y administradores. |

451, 452, 456, 457, 458. Cartera comercial (*).

| Pesetas | |

|---|---|

| Cartera comercial nacional. | |

| Cartera comercial nacional, impagados. | |

| Cartera comercial extranjero. | |

| Cartera comercial extranjero, impagados. | |

| Cartera comercial en contencioso. | |

| Total, igual balance. |

BALANCE

Antes de la aplicación del saldo de pérdidas y ganancias

NOTA. Los Subgrupos (dos cifras), se desarrollarán en el balance de la sociedad de factoring» en las cuentas de tres cifras que figuran en la primera parte de la presente adaptación.

80. EXPLOTACION.

82. RESULTADOS EXTRAORDINARIOS.

83. RESULTADOS DE LA CARTERA DE VALORES.

89. PERDIDAS Y GANANCIAS.

NOTAS

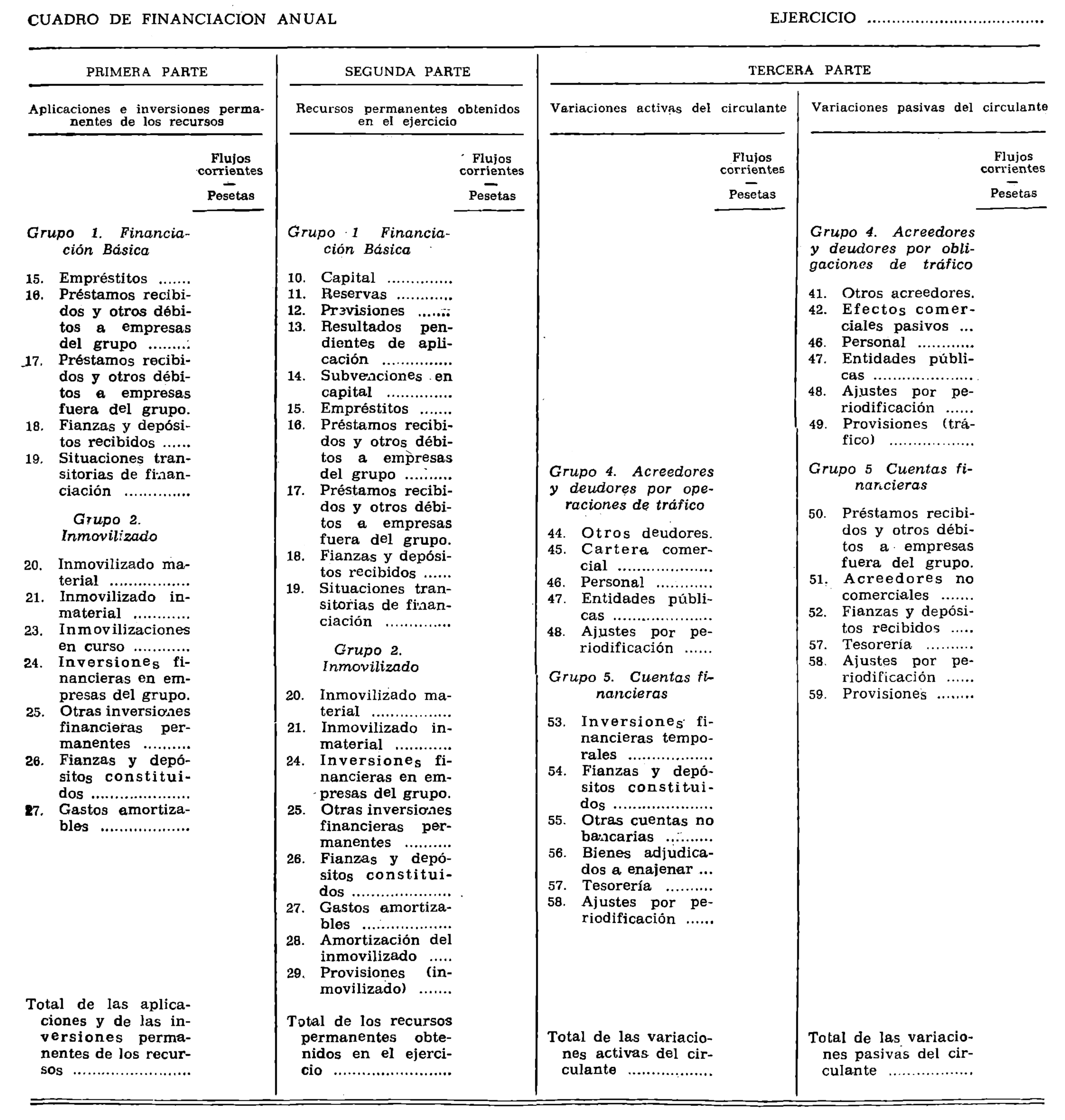

1.ª El cuadro de financiamiento se presenta en términos de flujo. Consta de tres partes interdependientes. La primera comprende las aplicaciones e inversiones permanentes de los recursos; la segunda, los recursos permanentes obtenidos, y la tercera, las variaciones activas y pasivas del circulante.

2.ª La estructura del Cuadro de financiamiento está perfectamente ajustada a la del Cuadro de Cuentas. En el primero figuran únicamente los Subgrupos (dos cifras); esto es debido a que la información que los mismos suministran es suficiente para el análisis financiero. No obstante, podrá presentarse alguna excepción. Este es el caso especial del Subgrupo 19. Cuando se hayan producido flujos que correspondan a situaciones transitorias de financiación, el Subgrupo 19 se desarrollará en las cuentas específicas relativas a dichos flujos (190 a 196).

3.ª Cuando lo estimen conveniente con vistas a perfeccionar la información, las sociedades de «factoring» están facultadas para desarrollar todos los Subgrupos, ajustándose a la estructura del Cuadro de Cuentas.

4.ª En los casos de fusión de sociedades y de aportaciones no dinerarias se habilitará una columna más en el Cuadro de financiamiento. En esta columna figurarán, con aplicación a los Subgrupos de las líneas, los flujos producidos por la operación de fusión y por las aportaciones no dinerarias.

CUARTA PARTE

Criterios de valoración

La valoración de las diversas partidas del balance adquiere relevante importancia en orden a la autenticidad de la información suministrada por la documentación contable, tanto en lo concerniente a la situación patrimonial de la sociedad de «factoring» como al desarrollo de su actividad en cada ejercicio económico.

En consecuencia, resulta ineludible formular los criterios de valoración básicos que deben aplicarse, siempre con un razonable margen de flexibilidad, para obtener una información correcta y homogénea.

Con carácter general los criterios valorativos que se enumeran se inspiran en los siguientes principios:

1. Principio del precio de adquisición.

Como norma general, todos los bienes, sean de activo, fijo o circulante, figurarán por su precio de adquisición, el cual se mantendrá en balance salvo auténtica reducción efectiva de su valor, en cuyo caso se adoptará el que resulte de dicha disminución.

Una valoración superior al precio de adquisición sólo puede admitirse con carácter excepcional, en casos de indubitable efectividad, y siempre que no constituya infracción de normas de obligado cumplimiento. En tal supuesto, deberá insertarse en el Anexo al balance la procedente explicación, conforme se indica en el apartado VI, C) de las «Instrucciones para la redacción del balance».

2. Principio de continuidad.

Adoptando un criterio de valoración, con arreglo a las presentes normas, deberá mantenerse para los ejercicios sucesivos. No obstante, podrá modificarse a título excepcional, previo estudio fundamentado, haciéndolo constar en el anexo al balance, de acuerdo con el contenido del apartado VI, B) de las «Instrucciones para la redacción del balance».

3. Principio del devengo.

Para la imputación contable al correspondiente ejercicio económico de las operaciones realizadas por la sociedad de «factoring», se atenderá generalmente a la fecha de devengo y no a la de cobro o pago.

No obstante, las pérdidas, incluso las potenciales, deberán contabilizarse tan pronto sean conocidas.

4. Principio de gestión continuada.

Debe considerarse la gestión de la sociedad de «factoring» prácticamente indefinida. En consecuencia, las reglas que se exponen no pretenden determinar el valor actual del patrimonio a efectos de su enajenación global o parcial, ni al importe resultante en caso de liquidación.

Ateniéndose a los principios enumerados, se indican seguidamente los criterios valorativos aplicables a las diversas clases de bienes que normalmente integran el patrimonio de la sociedad de «factoring» clasificados por razón de su naturaleza intrínseca, y bien entendido que su carácter es de generalidad, sin abarcar, por consiguiente, todos los supuestos posibles en la práctica.

I. INMOVILIZADO MATERIAL E INMATERIAL

A) Material.

Los elementos comprendidos en el inmovilizado material deben valorarse al precio de adquisición, deducidas, en su caso, las amortizaciones practicadas.

La amortización ha de establecerse en función de la vida útil de los bienes, atendiendo a la depreciación que normalmente sufren por su funcionamiento, uso y disfrute, sin perjuicio de considerar asimismo la obsolescencia que pudiera afectarles.

La amortización de los bienes que se adjudiquen a la Sociedad de «factoring» como consecuencia de insolvencias se establecerá con el criterio precedente.

Constituyen excepción a la regla general enunciada anteriormente:

– Regularizaciones de valores legalmente establecidas.

– Reducciones efectivas del valor contabilizado.

– Plusvalías de indubitable efectividad en el caso de que la empresa opte por contabilizarlas.

El precio de adquisición del inmovilizado material suministrado por terceros incluye, además, el importe facturado por el vendedor, todos los gastos adicionales que se produzcan hasta su puesta en funcionamiento, que vienen a incrementar su valor; impuestos que graven la adquisición, gastos de explanación y derribo, transporte, aduanas, seguros, instalación, montaje y otros similares.

En general; debe evitarse la incorporación a los elementos del inmovilizado material de los intereses devengados por los capitales recibidos en concepto de préstamo y por las operaciones de compra con pago aplazado. En ningún caso se cargarán tales intereses a las cuentas representativas de dichos elementos de activo desde el momento en que éstos entren en funcionamiento.

Unicamente se incorporarán al inmovilizado aquellas partidas que representen adiciones o sustituciones de activos y las mejoras que supongan un aumento del rendimiento o de la capacidad de los elementos instalados.

En particular, y según la naturaleza de los bienes de que se trate, se aplicarán las reglas contenidas en este apartado de la cuarta parte del Plan General de Contabilidad.

B) Inmaterial.

«El fondo de comercio y los derechos de traspaso sólo podrán figurar en el activo cuando su valor se ponga de manifiesto en virtud de una transacción.

Dichos conceptos figurarán por su precio de adquisición, de modo análogo, a lo que se ha indicado en relación con las inmovilizaciones de materiales.

C) Inmovilizaciones en curso.

Son de aplicación con carácter general las reglas contenidas en el apartado A).

II. EXISTENCIAS

No es aplicable a las sociedades de «factoring».

III. VALORES MOBILIARIOS Y PARTICIPACIONES

Los títulos, sean de renta fija o variables –comprendidos en los grupos 2 ó 5–, se valorarán por regla general, por su precio o adquisición, constituidos por el importe total satisfecho al vendedor, incluidos, en su caso, los derechos de suscripción, más los gastos inherentes a la operación. No obstante, hay que establecer las siguientes distinciones:

a) Tratándose de títulos admitidos a cotización oficial en Bolsa o Bolsín, figurarán en el balance valorados a tipo no superior a la cotización oficial media en el último trimestre del ejercicio económico.

b) Tratándose de títulos no admitidos a cotización oficial podrán valorarse con arreglo a procedimientos racionales admitidos en la práctica, con un criterio de prudencia, pero nunca por encima de su precio de adquisición.

c) En el caso de venta de derechos de suscripción, se disminuirá, en la parte que corresponda, el precio de adquisición de las respectivas acciones.

Dicha parte se determinará aplicando alguna fórmula valorativa de general aceptación, siempre con un criterio de prudencia.

Las participaciones en el capital de otras empresas –excluidas las acciones– se valorarán al precio de adquisición, salvo que se apreciaran circunstancias de suficiente entidad y clara constancia que aconsejaran reducir dicho importe.

IV. EFECTOS COMERCIALES Y CEDIDOS

Los efectos en cartera y los créditos de toda clase figurarán en el balance por su importe nominal. Sin embargo, deberá reducirse, mediante el adecuado juego de cuentas, en el supuesto de que se produzcan situaciones de insolvencia, total o parcial, de deudor, que de manera cierta se pongan de manifiesto.

V. MONEDA EXTRANJERA

Las deudas en moneda extranjera a favor de terceros deben valorarse al tipo de cambio vigente en el mercado en el momento en que se perfeccione el contrato. De alterarse la paridad monetaria, el contravalor en pesetas de la deuda se calculará, al final del ejercicio en que la modificación se haya producido, aplicando el nuevo cambio resultante de la misma.

No obstante, las diferencias positivas o negativas que pudieran surgir por razón únicamente de las variaciones de cotización en el mercado de la divisa extranjera deberán registrarse al final del ejercicio. En este caso las citadas deudas se valorarán al último cambio de compra publicado por el Banco de España para la divisa de que se trate.

Se aplicarán las mismas normas con respecto a los créditos contra terceros a cobrar en moneda extranjera, tomando para ello el último cambio de venta publicado por el mencionado establecimiento bancario.

La moneda extranjera que posea la Empresa será valorada al precio de adquisición, o según la cotización en el mercado, si de ésta resultare un importe menor.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid