Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

Ilustrísimos señores:

El artículo séptimo del Decreto 2919/1976, de 12 de noviembre, por el que se simplifican y agilizan determinados requisitos relativos a la producción, circulación, almacenamiento y envasado de algunos productos gravados por los Impuestos Especiales de Fabricación, así como los referentes a las liquidaciones de dichos Impuestos, autoriza al Ministerio de Hacienda a dictarlas normas necesarias para su desarrollo y aplicación, así como para suprimir o introducir las reformas precisas en los modelos de impresos reglamentarios afectados.

En su virtud, y visto el informe favorable emitido por la Secretaría General Técnica,

Este Ministerio, de conformidad con lo propuesto por V. I., ha tenido a bien disponer:

1. Fabricación de alcoholes.

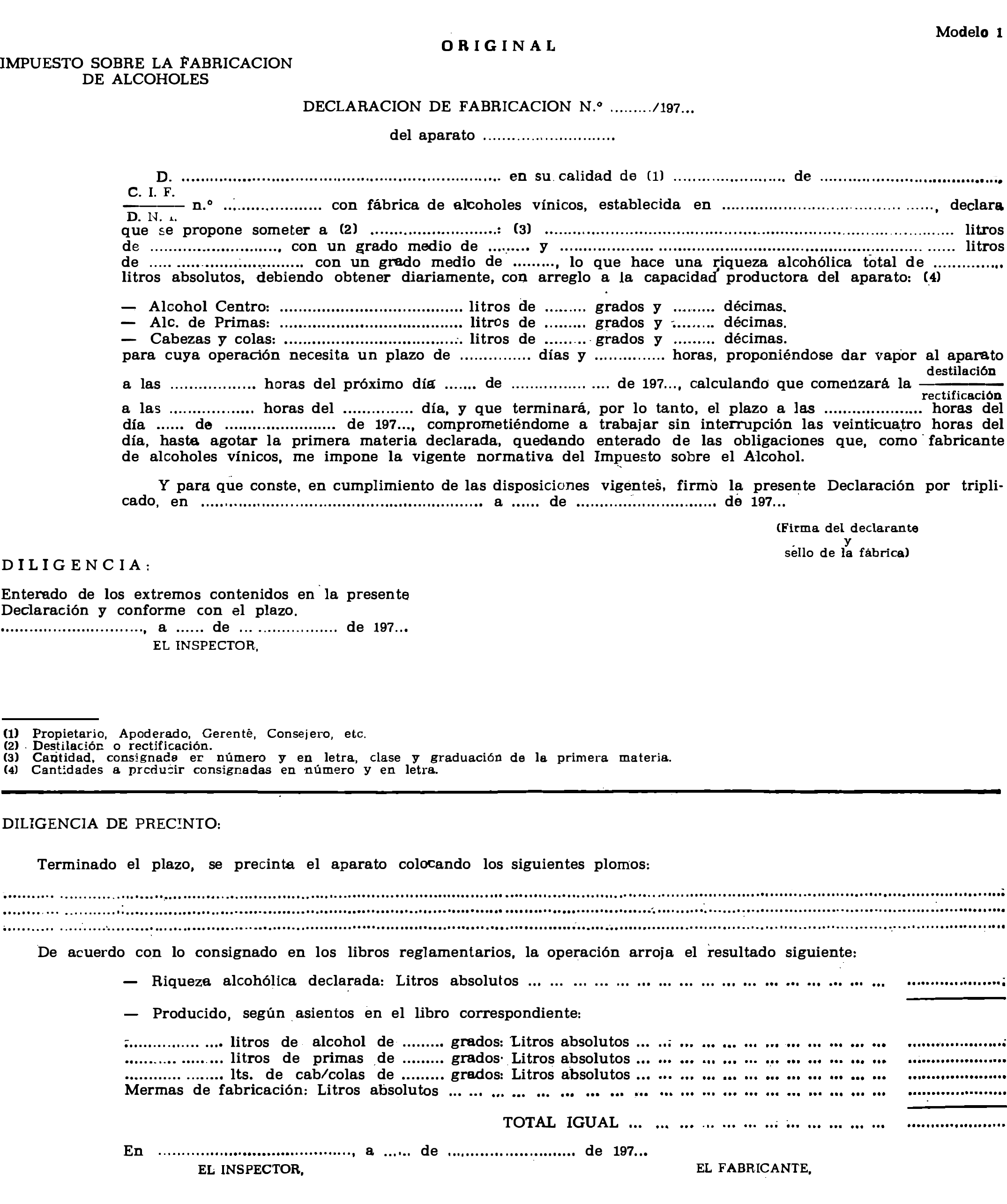

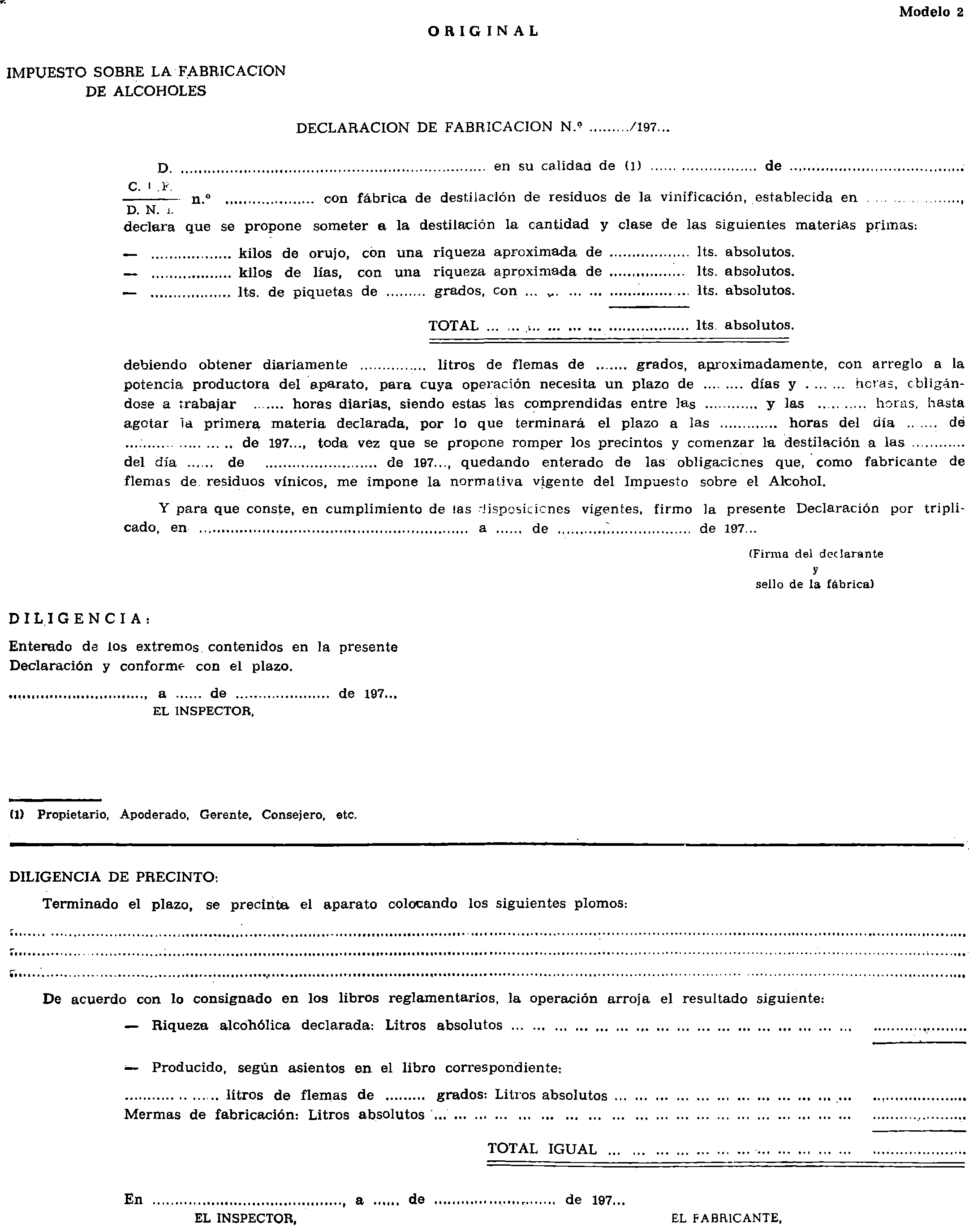

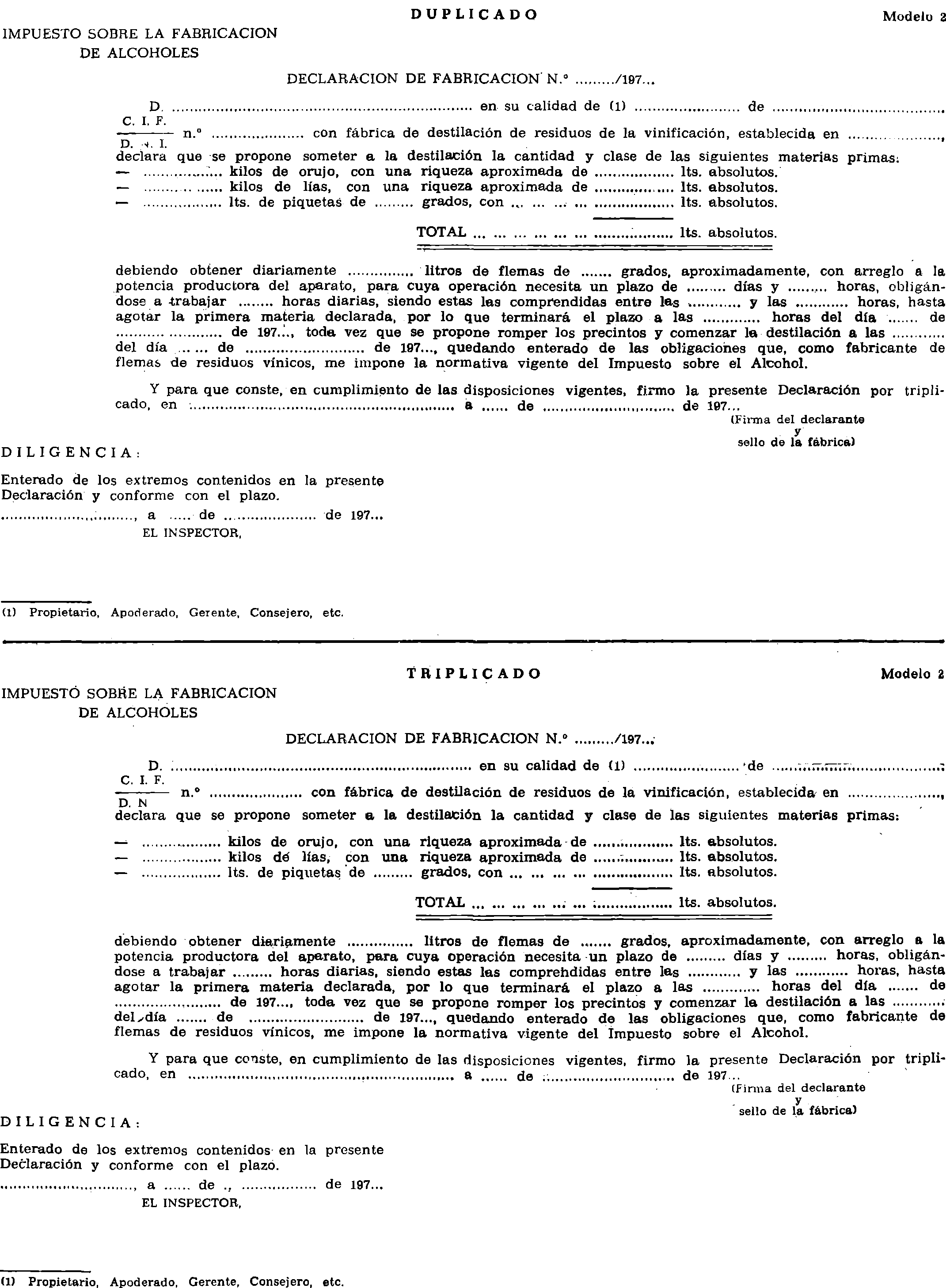

1.1 Las Declaraciones de Fabricación a que se refiere el artículo primero del Decreto 2919/1976 se formalizarán en un juego de impresos que constará de original, duplicado y triplicado, ajustados a los modelos 1 y 2 anexos a la presente Orden, según se trate de fábricas de alcohol o de fábricas para destilar orujos de uva. Estos impresos se numerarán independientemente por cada aparato y años naturales, haciendo constar la palabra «único» si existiera un solo aparato.

1.2 En dicha Declaración el fabricante hará constar la cantidad, clase y grado de la primera materia preparada para destilar, la cantidad y grado que diariamente ha de producir el aparato, tanto de alcohol y primas como de cabezas y colas, con arreglo a la potencia productora del aparato, según clase de alcohol a obtener y graduación de la primera materia que se propone destilar. Esta potencia, referida a la unidad de veinticuatro horas de trabajo continuo, se fijará por el fabricante, reservándose la Administración el hacer las comprobaciones que estime convenientes cuando lo juzgue oportuno, y si se apreciase que la indicada potencia es mayor que la declarada, se exigirán las responsabilidades que procedan, de acuerdo con las disposiciones en vigor sobre la materia.

1.3 Además de las manifestaciones expresadas se hará constar el día y hora en que se van a levantar los precintos y la hora de comienzo de la destilación o rectificación, fijándose un plazo para la operación por cálculo prudencial, teniendo en cuenta la riqueza alcohólica de la primera materia y la potencia productora del aparato declarada por el interesado.

1.4 Cuando estas Declaraciones se remitan a la Inspección Provincial, deberán enviarse por correo certificado solamente los dos primeros ejemplares (original y duplicado), acompañando sobre franqueado para que la Inspección devuelva el original al fabricante, una vez firmada y sellada la oportuna diligencia, quedando en poder del interesado el ejemplar triplicado, al que se unirá el resguardo del certificado como justificante de su envió en el plazo señalado; este tercer ejemplar será recogido por la Inspección en su primera visita a la fábrica. Si la declaración se entregase directamente en la Inspección, se presentarán los tres ejemplares, devolviendo el original, una vez diligenciado, al interesado y quedando en poder de la Inspección el ejemplar triplicado. En todo caso, el duplicado será remitido por la Inspección a la Jefatura de la Inspección Regional correspondiente en la misma fecha de su recepción.

El Inspector deberá asistir a la puesta en marcha de los aparatos cuyo desprecinto se solicite, si las necesidades del servicio se lo permiten, y en caso contrario procurará girar visita a la fábrica durante el período de actividad autorizado para las comprobaciones que sobre la primera materia puesta en trabajo y demás estime oportunas.

1.5. En el primer renglón útil del cargo del libro de destilación o rectificación que corresponda se hará constar el número de la Declaración de trabajo y la hora y fecha del comienzo de la producción, diligencia que deberá ser suscrita por el Inspector, si se hallare presente, o por el fabricante o persona autorizada que haya firmado la declaración, si no estuviese.

En las fechas sucesivas se irán sentando las producciones obtenidas diariamente, de acuerdo con las normas reglamentarias.

1.6 Si por circunstancias imprevistas o de fuerza mayor (avería en el arranque) no pudieran dar comienzo las operaciones de destilación o rectificación en la fecha y hora señaladas en la Declaración y no se hallare presente el Inspector, se procederá con arreglo a lo establecido en el artículo 22 del vigente Reglamento del Impuesto, siempre que la variación sea superior a una hora.

1.7 Finalizado el plazo de destilación, el Inspector de la fábrica firmará también en el primer renglón útil una diligencia de precinto del aparato, procediendo de acuerdo con lo establecido en la regla tercera del artículo 21 del vigente Reglamento.

1.8 El fabricante deberá conservar durante el tiempo de prescripción, convenientemente archivado por números y aparatos, los ejemplares originales de las Declaraciones de trabajo, toda ver que este documento será el único que justifique el legal funcionamiento de cada aparato.

2. Circulación de alcoholes y azúcares.

2.1 El visado de las guías y vendís de circulación de alcoholes, ya sea en ruta, ya en los casos que debe realizarse a la salida de fábrica o almacén, se efectuará por los mismos funcionarios, autoridades o sus agentes, que se citan en los artículos 70 y 74 del vigente Reglamento del Impuesto sobre el Alcohol.

2.2 Como consecuencia de la supresión de las «duplicadas» de las guías de azúcar y para facilitar la comprobación de los asientos contables, tanto los fabricantes como los almacenistas deberán conservar a disposición de la Inspección las matrices de dichos documentos de circulación hasta su oportuna comprobación, debiendo posteriormente remitirse las citadas matrices a las Administraciones de Tributos que corresponda, acompañadas de relación duplicada de las mismas.

2.3 Los almacenistas de azúcar que deseen acogerse al sistema de ventas en ruta, establecido en el artículo segundo, número tres, del Decreto, deberán ponerlo previamente en conocimiento de la Administración de Tributos de la Delegación de Hacienda que corresponda para el registro en dicha Administración de los comerciantes acogidos a este sistema.

Para la circulación de estas expediciones se expedirá una sola guía por el total, haciéndose constar en ella la expresión de «en ruta» y los nombres de las localidades del recorrido, consignándose los mismos extremos en el libro de cuenta corriente (Md. 13 del Reglamento) que deben llevar los citados almacenistas.

Las operaciones de venta se formalizarán con albaranes o notas de entrega duplicadas, en las que se hará constar el número de la guía, entregando el duplicado al comprador y quedando el original con el recibí del destinatario en poder del vendedor para la cancelación de la guía correspondiente en cuyo dorso se reseñarán los albaranes o notas de entrega expedidos.

Si al finalizar el viaje quedaran sacos o cajas sin vender, su entrada en almacén se efectuará mediante un asiento de cargo en el libro de cuenta corriente, con la observación «Resto ruta día...» y con referencia a la guía expedida.

2.4 Modificado el concepto que definía el «radio de una población» o «interior de las poblaciones», continúan en vigor todos los extremos referentes a la circulación por dichas áreas de los productos gravados contenidos en la normativa vigente que no resulten afectados por lo establecido en el artículo segundo del Decreto.

2.5 Las actuales guías y vendís de circulación para las bebidas alcohólicas embotelladas en envases de hasta tres litros de cabida, siempre que lleven reglamentariamente colocadas las correspondientes precintas, se sustituyen por albaranes comerciales, notas de entrega, facturas o documentos análogos usados normalmente por el fabricante o almacenista expedidor.

Estos documentos serán talonarios compuestos de original y matriz, impresos por los propios interesados, y deberán ser previamente presentados a la Administración de Tributos correspondiente, numerados correlativamente y antes de su devolución al interesado, lo que se hará bajo recibo, se estampará en todos los originales el sello o control de dicha dependencia. En estos documentos deberán constar necesariamente los siguientes datos: Nombre y domicilio del expedidor y del destinatario, número de bultos, cantidad en litros, clase, graduación del producto y fecha de envío.

Para legalizar la circulación de bebidas alcohólicas gravadas en envases de más de tres litros de cabida, sigue siendo imprescindible que vayan amparadas por las guías o vendís reglamentarios expedidos por los fabricantes o almacenistas, así como en los casos de importación y en los especiales, que circularán con guía expedida por las Aduanas o por las Administraciones de Tributos, respectivamente, ya sean embotelladas o a granel. En todos estos casos bastará con que se rellene la «matriz» y «principal» de los modelos 25 y 26 del vigente Reglamento del Impuesto sobre el Alcohol, según proceda, dejando en blanco los correspondientes «duplicados» del documento de circulación, en los que se estampará en gruesos caracteres, con tinta, la palabra «anulado», a mano o mediante un sello, de tal forma que ocupe la anchura total del texto del documento, por constar los datos correspondientes en el documento «principal» adjunto, al que quedará unido en todo caso, conservándose en esta forma por el destinatario.

No obstante lo dispuesto en el párrafo anterior, cuando se trate de bebidas alcohólicas embotelladas importadas y la colocación de las precintas haya de realizarse en el almacén del importador, la Administración de Aduanas que expida la guía deberá rellenar, además, la «duplicada» de dicho documento de circulación, de acuerdo con lo establecido en la Orden ministerial de 2 de agosto de 1976.

Las expediciones de bebidas alcohólicas embotelladas que salgan directamente a la exportación y no lleven colocadas las precintas reglamentarias circularán asimismo amparadas por las guías de circulación, conforme a lo ordenado anteriormente para las bebidas no embotelladas, o sea en envases de más de tres litros de cabida, haciendo constar en los documentos de circulación no sólo el hecho de ir destinadas a exportación sin las precintas reglamentarias, sino además el importe total que les correspondería a las precintas no colocadas.

2.6 En los «duplicados» de las guías o vendís que amparan la circulación de alcoholes y aguardientes deberán hacerse constar idénticos datos que en la parte «principal», sin omitir ninguno de ellos, incluso la hora de salida y plazo de validez.

Recibidos estos duplicados por el Inspector de la demarcación, comprobará la numeración para cerciorarse de que no se ha omitido ninguno. Cuando el destinatario de la expedición esté enclavado en su misma demarcación, los archivará y conservará ordenadamente para las comprobaciones que estime oportunas, pudiendo destruirlos una vez efectuadas dichas comprobaciones. Si el destinatario estuviera establecido en el distrito de otra Inspección, los registrará en una libreta habilitada al efecto, consignando someramente los datos necesarios para la identificación de la expedición y haciendo constar en una casilla la Inspección de destino de los alcoholes o aguardientes, a cuyo Inspector se remitirán seguidamente los duplicados recibidos que proceda.

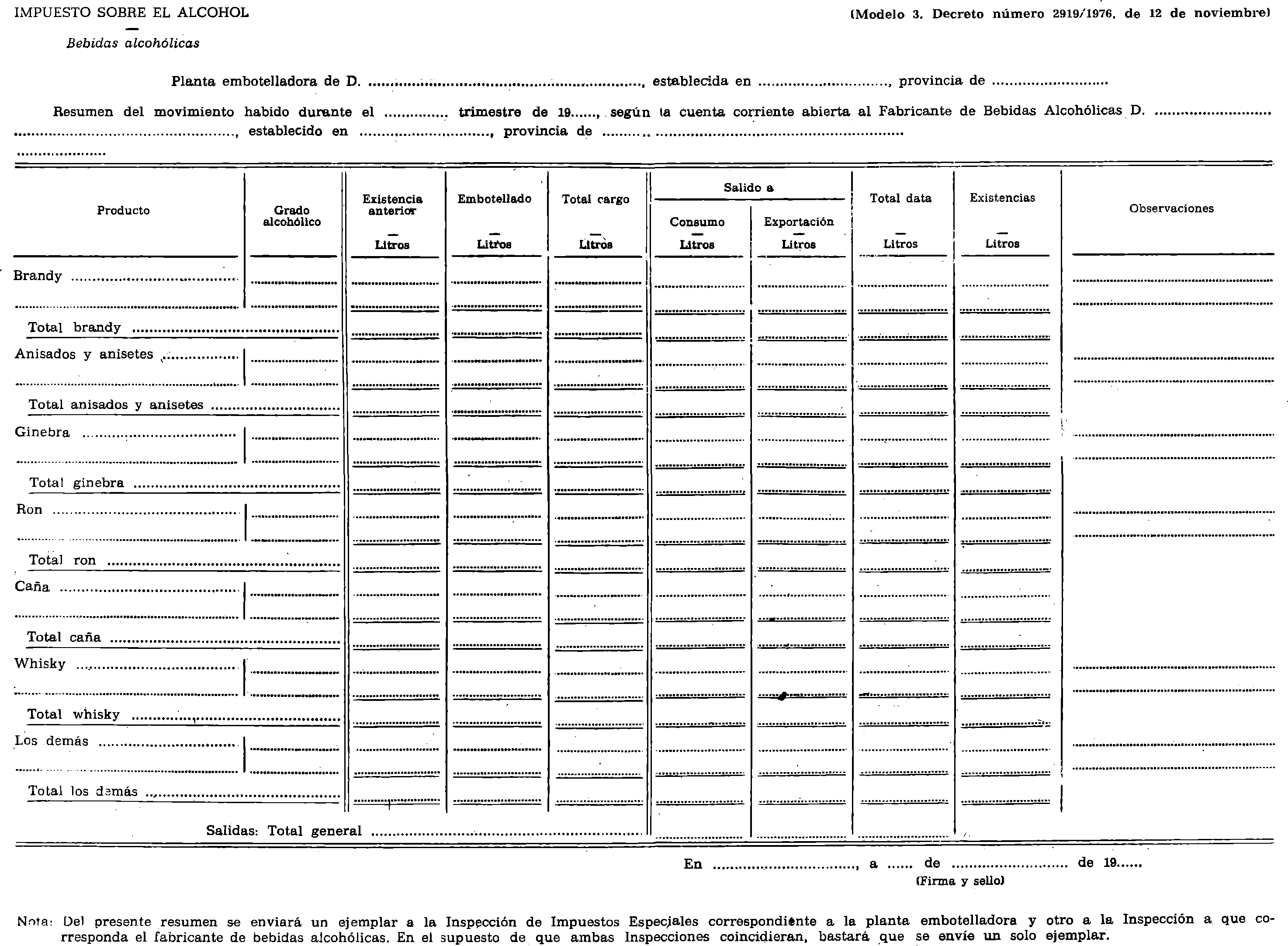

3. Plantas embotelladoras de bebidas alcohólicas.

3.1 A la petición que las plantas embotelladoras independientes formulen a la Dirección General de Tributos para que se les autorice a embotellar bebidas alcohólicas sujetas al Impuesto sobre el Alcohol, deberán acompañar muestra de las etiquetas que vayan a utilizar para cada producto que embotellen, que en su caso deberán ser las mismas que utilice el fabricante productor, de acuerdo con la normativa en vigor, sin más que agregar el número de embotellador y el nombre de la localidad, siempre en caracteres menores al de todos los demás utilizados en dicha etiqueta, para evitar confusiones respecto al origen del producto embotellado.

3.2 Las expediciones a granel que se remitan a planta embotelladora, de acuerdo con las normas establecidas en el artículo tercero del Decreto, podrán transportarse en barriles, toneles, bocoyes, cisternas o cualquier otro envase superior a tres litros de cabida, amparando su circulación con la guía reglamentaria con Impuesto Garantido, en la que forzosamente deberán cubrirse los tres cuerpos, o sea: matriz, principal y duplicada, quedando sometida a los mismos requisitos que las expediciones de alcohol, incluido el del visado a que se refiere el número 1 del artículo segundo del citado Decreto.

3.3 Las plantas, embotelladoras independientes de bebidas alcohólicas gravadas con el Impuesto Especial deberán llevar debidamente foliados, habilitados y sellados por la Administración de Tributos de la Delegación de Hacienda que corresponda, los siguientes libros de cuenta corriente, que se cerrarán trimestralmente por el industrial,

a) Uno para las bebidas a granel recibidas y pasadas a envasado y otro para el movimiento de las ya envasadas. En ambos libros deberá llevarse cuenta separada para cada fabricante y, en su caso, por clase de productos y graduación, admitiéndose, como minoración máxima justificada por derramas de envasado, hasta el 1 por 100 en volumen del total cargo de cada trimestre y cuenta;

b) Un libro de cuenta corriente de precintas de su cargo, en el cual se realizarán los asientos de data en el momento que tenga lugar la salida de las expediciones.

Las personas naturales o jurídicas propietarias de las plantas embotelladoras independientes, como sujetos pasivos del gravamen sobre la circulación de bebidas alcohólicas en envases de hasta tres litros de cabida, podrán adquirir las precintas que necesiten en la Delegación de Hacienda que les corresponda en las mismas condiciones y con los mismos requisitos que los fabricantes de dichas bebidas.

Recibida por el embotellador la expedición de bebidas alcohólicas a granel y comprobada con los extremos que figuran en la guía, deberá anotar ésta en el cargo del libro correspondiente, devolviendo seguidamente el duplicado de dicha guía al fabricante de las bebidas que se las remitió, firmando y sellando al dorso del repetido documento de circulación la conformidad de la expedición y haciendo constar el folio del libro en que se verificó el asiento.

Para la liquidación del impuesto de elaboración de bebidas alcohólicas, los fabricantes de estos productos incluirán en las Declaraciones Juradas a que se refiere el artículo 95 del vigente Reglamento del Impuesto sobre el Alcohol las cantidades de bebidas salidas de fábrica con cualquier destino que no sea planta embotelladora independiente y las salidas de estas plantas debidamente embotelladas.

El embotellador deberá enviar al Inspector de Impuestos Especiales de la demarcación, en los cinco días siguientes al cierre del trimestre, un resumen del movimiento habido por cada fabricante (Md. 3), especificando separadamente las distintas clases de productos.

4. Almacenamiento y envasado del azúcar.

4.1 Las fábricas o almacenes provistos de silos podrán enviar azúcar a granel a aquellos almacenistas o usuarios que tengan instalaciones apropiadas para realizarla en esta forma y hayan sido autorizadas por el Centro directivo.

4.2 Las fábricas o almacenes que no tengan legalmente instalados los correspondientes silos no podrán dar salida al azúcar a granel en ningún caso.

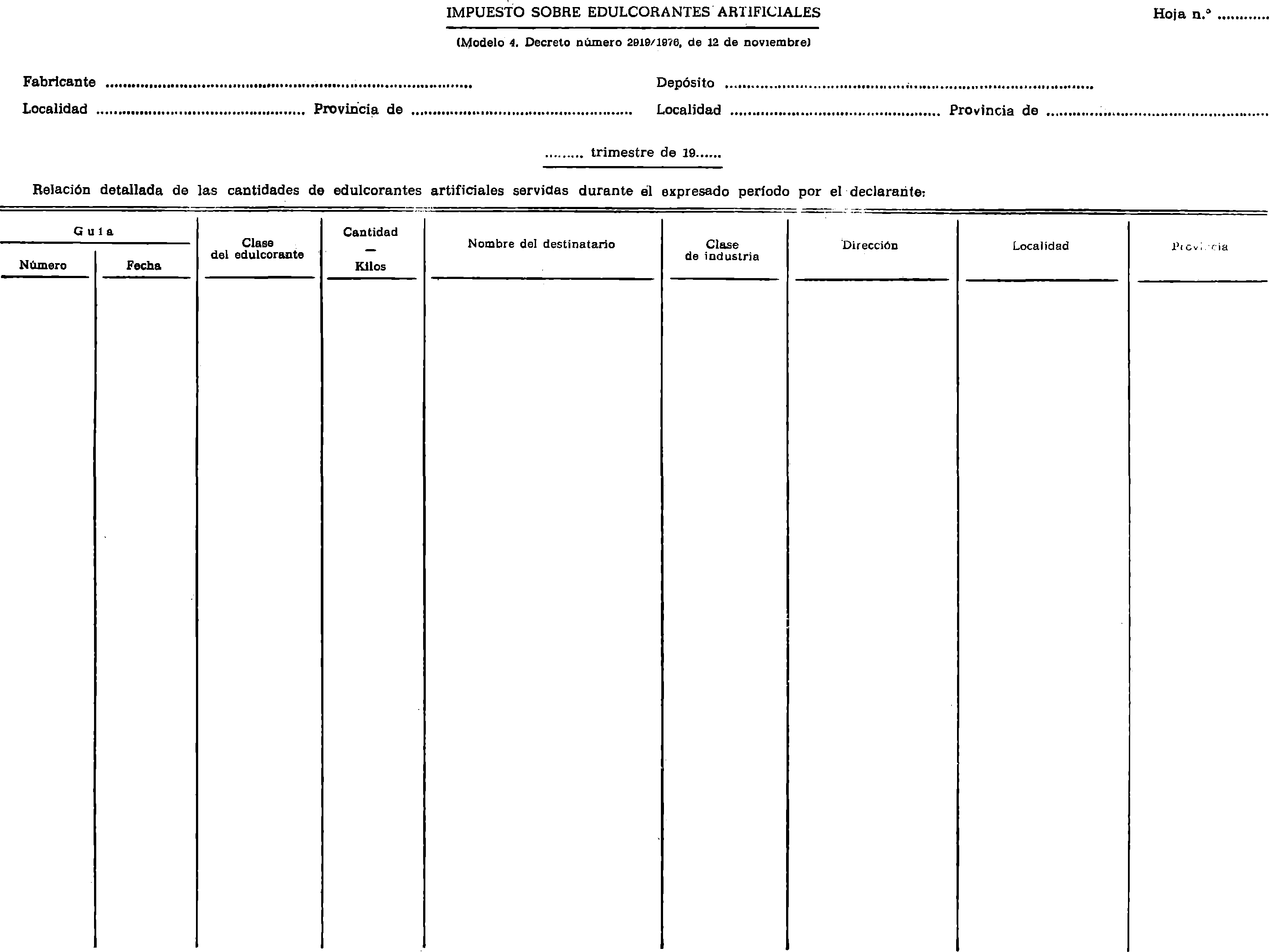

5. Consumidores de edulcolorantes artificiales.

5.1 La relación detallada de las cantidades de edulcorantes artificiales servidas durante el trimestre anterior, a que se refiere el párrafo segundo del artículo quinto del Decreto, se ajustará al modelo 4 de la presente Orden y deberá ser cumplimentada no sólo para las cantidades servidas por la fábrica propiamente dicha, sino también, en ejemplar independiente, por cada uno de los depósitos particulares que tengan autorizados, de acuerdo con lo establecido en el artículo 100 del vigente Reglamento del Impuesto sobre el Azúcar.

5.2 La obligación de presentar la relación a que se refiere el número anterior es extensiva a los importadores de edulcorantes artificiales,

6. Liquidación.

6.1 Todos los documentos, estados, resúmenes e índices que, como consecuencia de las liquidaciones e ingresos, venían rindiendo las Inspecciones de Impuestos- Especiales y las Delegaciones de Hacienda, referentes a los Impuestos sobre el Alcohol, Azúcar, Achicoria y Cerveza, pasarán a rendirse trimestralmente en los cinco últimos días de los meses de enero, abril, julio y octubre, incluyendo los correspondientes al movimiento y venta de precintas de alcoholes y achicoria, según detalle del número siguiente;

7. Modelos reglamentarios que se suprimen, modifican o varían los plazos de revisión.

7.1 Alcoholes:

Modelo número 2 (artículo 21 del Reglamento). Según anexo 1.

Modelo número 7 (artículo 31 del Reglamento). Según anexo 2.

Modelo número 25 (artículo 68 del Reglamento). Se le agregará un cajetín más de 10.000, debajo del último de 5.000.

Modelo número 26 (artículo 68 del Reglamento). Se le agregará un cajetín más de 10.000, debajo del último de 5.000.

Modelo número 32 (artículo 81 del Reglamento). Se rendirá trimestralmente, tanto en la versión de las Administraciones de Aduanas como en la de puertos francos.

Modelo número 33 (artículo 81 del Reglamento). Se suprime, tanto en la versión correspondiente a las Administraciones de Aduanas como en la de puertos francos.

Modelos números 37 y 42 (artículos 102 y 113 del Reglamento). Suprimidos en virtud de la facultad derogatoria del Reglamento General de Recaudación, aprobado por Decreto 3154/1968, de 14 de noviembre.

Modelo número 50 (artículo 115 del Reglamento). Se rendirá trimestralmente.

Modelo número 51 (articulo 115 del Reglamento). Suprimido en virtud de la facultad derogatoria del Reglamento General de Recaudación, aprobado por Decreto 3154/1968, de 14 de noviembre.

Modelo número 52 (artículo 115 del Reglamento). Se rendirá trimestralmente.

Modelo número 54 (artículo 116 del Reglamento). Se rendirá trimestralmente.

Modelo número 55 (artículo 116 del Reglamento). Se suprime.

Modelo número 59, estados A) y B) (artículo 120 del Reglamento). Se suprime.

Modelo número 60 (articulo 121 del Reglamento). Se suprime.

Modelo número 61 (artículo 23 del Reglamento). Se suprime.

Modelo número 62 (artículo 64 del Reglamento). Se suprime.

Modelo número 67 (artículo 110 del Reglamento). Se rendirá trimestralmente.

Indices de los talones de adeudo (Circular número 24 de 10 de febrero de 1944). Se rendiré trimestralmente.

7.2 Azúcar:

Modelo número 7 (artículos 12, 68 y 76 del Reglamento). Se remitirá a la Dirección General de Aduanas y a la Inspección Regional solamente el correspondiente al resumen de la campaña.

Modelo número 11 (artículo 107 del Reglamento). Se suprime.

Modelo número 15 (artículos 29 y 113 del Reglamento). Se suprime la duplicada. Mientras se siga utilizando el modelo en uso, las duplicadas se dejarán en blanco, pero unidas a la principal, a la que acompañarán.

Modelo número 17 (artículos 50 y 51 del Reglamento). Suprimido en virtud de la facultad derogatoria del Reglamento General de Recaudación, aprobado por Decreto 3154/1968, de 14 de noviembre.

Modelo número 19 (artículo 60 del Reglamento). Se suprime.

Modelo número 28 (artículos 70 y 135 del Reglamento). Se suprime.

Modelo número 29 al 34, inclusive (artículo 71 del Reglamento). Se suprimen.

Modelos números 35 y 36 (artículos 50, 71 y 136 del Reglamento). Se rendirán trimestralmente.

Modelos números 37 y 38 (artículo 71 del Reglamento). Se suprimen.

Modelo número 39 (artículo 71 del Reglamento). Se rendirá trimestralmente.

Modelo número 41 (artículo 71 del Reglamento). Se suprime.

Modelo número 42 (artículo 71 del Reglamento). Se rendirá trimestralmente.

Modelo número 43 al 48 (artículo 71 del Reglamento). Se suprimen.

Modelo número 49 (artículo 136 del Reglamento). Se rendirá trimestralmente.

Modelo número 50 al 53 (articulo 136 del Reglamento). Se suprimen.

Modelo número 54 (artículo 136 del Reglamento). Se rendirá trimestralmente.

Modelo número 55 y 56 (artículo 72 y 136 del Reglamento). Se suprimen.

7.3 Achicoria:

Modelo número 7, 8 y 9 (artículos 26 y 52 del Reglamento). Se suprimen.

Modelo número 11 (artículo 48 del Reglamento). Se rendirá trimestralmente.

Modelo número 24 (artículo 56 del Reglamento). Se rendirá trimestral y anualmente.

7.4 Cerveza:

Modelo número 7 (artículo 22 del Reglamento). Se suprime.

Modelo número 11 (artículo 24 del Reglamento). Suprimido en virtud de la facultad derogatoria del Reglamento General de Recaudación, aprobado por Decreto 3154/1968, de 14 de noviembre.

Modelo número 14 (artículo 25 del Reglamento). Se suprime.

Modelo número 15 (artículo 26 del Reglamento). Se rendirá trimestralmente.

Modelo número 16 (artículo 26 del Reglamento). Suprimido en virtud de la facultad derogatoria del Reglamento General de Recaudación, aprobado por Decreto 3154/1968, de 14 de noviembre.

Modelo número 21 (artículo 27 del Reglamento). Se suprime.

8. La presente Orden entrará en vigor en las mismas fechas que el Decreto 2919/1976, de 12 de noviembre.

Lo que comunico a VV. II. para su conocimiento y efectos.

Dios guarde a VV. II. muchos años.

Madrid, 31 de diciembre de 1976.

CARRILES GALARRAGA

Ilmos. Sres. Directores generales de Aduanas y de Tributos.

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril