Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

Excelentísimo e ilustrísimo señores:

Los Reales Decretos 2294 y 2295/1979, de 14 de septiembre, que modifican la regulación del crédito a compradores extranjeros y el crédito de prefinanciación de la exportación de bienes de consumo, productos intermedios y primeras materias con pedido en firme, vienen a cubrir la necesidad de adaptar nuestra legislación a la situación internacional en materia de crédito a la exportación, a extender la modalidad de crédito a compradores extranjeros a las operaciones de cuantía media y, finalmente, a convertir la modalidad del crédito de prefinanciación en una opción completa, alternativa a la figura de capital circulante de que pueden disponer las Empresas exportadoras para financiar el período de fabricación y comercialización de los bienes exportables con pedido en firme.

Durante los últimos años se han modificado de forma sustancial las condiciones de la exportación española, debiendo hacerse mención de su gran incremento. Ese incremento ha producido, por lo que respecta al crédito de capital circulante, dificultades materiales en su tramitación, en detrimento de sus beneficiarios. Por otra parte, las Entidades de Crédito y Ahorro, con un elevado nivel de profesionalización, vienen colaborando con la Administración de forma eficaz en funciones tan importantes, entre otras, como las de las domiciliaciones bancarias de las operaciones de importación, exportación e inversiones extranjeras en España, lo que ha supuesto una fuerte supresión de controles administrativos previos, con la consiguiente agilización y simplificación de los trámites para los interesados, y sin que ello haya supuesto renuncia al necesario control.

Los hechos expuestos obligan a plantear de modo distinto la intervención administrativa en la autorización de los créditos para la financiación del capital circulante de las Empresas exportadoras. En este sentido, la presente Orden supone una instrumentación diferente de esa figura crediticia, que no implica ninguna diferencia de fondo respecto a la regulación anterior. Es en la fijación previa del límite del crédito, y su disponibilidad posterior, donde se introduce una novedad muy importante: facultar a las Entidades de Crédito y Ahorro para autorizar directamente los créditos para capital circulante, a solicitud de los exportadores, con lo que debe producir una notable simplificación y agilización del procedimiento, a la vez que queda asegurado el conocimiento y posterior control por parte del Banco de España, conforme a lo prevenido en el número 13 de esta Orden.

Por todo lo expuesto, de conformidad con el Ministerio de Comercio y Turismo, este Ministerio ha tenido a bien disponer lo siguiente:

I. Disposiciones de carácter general

1. Las diferentes modalidades de crédito relacionadas con la financiación por los Bancos privados, el Banco Exterior de España y las Cajas de Ahorro de operaciones de exportación, y en su caso, de realización de proyectos y prestación de servicios técnicos en el extranjero, son las siguientes:

a) Créditos para la financiación del capital circulante de las Empresas exportadoras, cuya regulación se establece en el epígrafe II de esta Orden.

Para una misma operación de exportación, esta modalidad de crédito será incompatible con la de prefinanciación a que se refiere el apartado c) siguiente.

b) Créditos a compradores extranjeros, regulados conforme al Real Decreto 2294/1979, de 14 de septiembre, y a lo dispuesto en esta Orden, que tengan por objeto financiar las operaciones siguientes:

‒ Adquisición en España de buques.

‒ Adquisición en España de plantas completas, bienes de equipo y productos asimilados de fabricación nacional; y

‒ Adquisición en España de proyectos y servicios.

Por lo que respecta a la financiación de los gastos locales que se acrediten necesarios para la realización de las operaciones de exportación comprendidas en esta modalidad de crédito, se estará a lo que establece la Orden del Ministerio de Hacienda de 9 de julio de 1974, sobre financiación de gastos locales vinculados a operaciones de exportación. En todo caso, la financiación de los gastos locales requerirá autorización específica del Banco de España, previo informe favorable del Ministerio de Comercio y Turismo.

c) Créditos de prefinanciación, que implican para sus titulares la posibilidad de efectuar disposiciones con cargo a aquéllos durante el periodo comprendido entre la fecha de aceptación de un pedido en firme hasta la de embarque o entrega de la mercancía exportada (período de fabricación), o en su caso, hasta la fecha de realización de proyectos y prestación de servicios técnicos en el extranjero. Su regulación se contiene en:

c.1) El Decreto 1838/1974, de 27 de junio, sobre créditos a Empresas españolas que se propongan realizar, mediante pedido en firme, las siguientes operaciones con destino a la exportación:

‒ Construcción y grandes reparaciones de buques y aeronaves.

‒ Construcción e instalación de plantas completas.

‒ Fabricación de bienes de equipo y productos asimilados; o

‒ Realización de proyectos y prestación de servicios técnicos.

Además de lo que se dispone en esta Orden, la modalidad de crédito a que se refiere el presente apartado se rige por las Ordenes del Ministerio de Hacienda de:

‒ 9 de julio de 1974, sobre delegación en el Banco de España de las facultades a que se refiere el artículo sexto del Decreto 1838/1974, de 27 de junio; y

‒ 28 de octubre de 1974, sobre beneficios aplicables a los bienes de equipo y productos asimilados que adquieran las Empresas establecidas en Canarias.

c.2) El Real Decreto 2295/1979, de 14 de septiembre, por el que se modifica la regulación del crédito de prefinanciación de la exportación de bienes de consumo, productos intermedios y primeras materias con pedido en firme.

d) Créditos para la financiación de exportaciones realizadas, que implican para sus titulares la posibilidad de efectuar disposiciones con cargo a aquéllos para la movilización de la parte aplazada del precio de venta de los bienes y servicios exportados, debiendo tener lugar su amortización a partir de la fecha de entrega de los bienes o de prestación de los servicios. Su regulación se contiene en:

d.1) El Decreto 1838/1974, de 27 de junio, ya citado en el apartado c.1) anterior, que se aplica a los bienes y servicios allí enumerados siempre que el aplazamiento convenido sea superior a un año, sin sobrepasar las condiciones estipuladas con el comprador extranjero.

Por lo que respecta a la financiación de los gastos locales que se acrediten necesarios para la realización de las operaciones de exportación comprendidas en esta modalidad de crédito, se estará a lo que establece la Orden del Ministerio de Hacienda de 9 de julio de 1974, sobre financiación de gastos locales vinculados a operaciones de exportación. En todo caso, la financiación de los gastos locales requerirá autorización específica del Banco de España, previo informe favorable del Ministerio de Comercio y Turismo.

Además de lo que se dispone en esta Orden, la modalidad de crédito a que se refiere el presente apartado se rige por las normas citadas en el anterior apartado c.1).

d.2) El Decreto 2873/1974, de 27 de septiembre, sobre créditos a Empresas españolas para la movilización de la parte aplazada del precio de venta de los bienes incluidos en las listas de mercancías beneficiarlas de capital circulante (anexo número 1), siendo el plazo máximo normal de los créditos de hasta doce meses, contados a partir de la fecha de la exportación, sin sobrepasar en ningún caso el plazo de pago convenido con el comprador extranjero.

Además de lo que se dispone en esta Orden, la modalidad de crédito a que se refiere el presente apartado se rige por la Orden del Ministerio de Hacienda de 23 de diciembre de 1974, sobre actuación del Banco de España en relación con los créditos a corto plazo para financiar exportaciones previo pedido en firme.

e) Financiación interior con fondos pasivos en moneda extranjera de la parte aplazada del precio de exportaciones cifradas en divisas convertibles, de acuerdo con las instrucciones que imparta el Banco de España a las Entidades de Crédito y Ahorro con funciones delegadas.

Esta modalidad de crédito, en su doble aspecto de financiación de exportaciones aún no efectuadas para las que exista un pedido en firme y de exportaciones ya realizadas, es incompatible con las modalidades de créditos de prefinanciación y para la financiación de exportaciones realizadas a que se refieren los anteriores apartados c) y d).

2. Las cantidades dispuestas y no amortizadas en operaciones de crédito realizadas dentro de las modalidades enumeradas en los apartados a), b), c) y d) del número precedente podrán ser incluidas por los Bancos privados y el Banco Exterior de España en el coeficiente de inversión establecido en la disposición adicional cuarta de la Ley 13/1971, de 19 de junio, y por las Cajas de Ahorro en el coeficiente de préstamos de regulación especial, según dispone la Orden del Ministerio de Economía de 29 de abril de 1978, siempre que se les apliquen los tipos de interés y comisiones establecidos legalmente para la financiación de exportaciones computables y salvo lo dispuesto en el siguiente número. Los tipos pactados en el momento de concertarse las operaciones serán invariables hasta el vencimiento de los respectivos créditos y, en todo caso, mientras aquéllos se computen en dichos coeficientes, salvo autorización expresa del Banco de España.

3. La computabilidad de las operaciones estará condicionada al cumplimiento por los titulares de los requisitos y formalidades y a la veracidad de los datos y declaraciones, exigidos por las disposiciones que regulan las diferentes modalidades incluidas en esta Orden.

Si el Banco de España constatara cualquier tipo de irregularidad, de incumplimiento de las obligaciones o de falseamiento de datos y declaraciones por parte de los titulares de los créditos a que se refiere el número 1 de esta Orden, podrá acordar, previo informe del Ministerio de Comercio y Turismo, que el crédito pierda su computabilidad, en cuyo caso la operación devengará los tipos que pacten la Entidad de Crédito y Ahorro y el titular de la misma.

Cuando se produzca mora o retraso en la amortización de las operaciones, respecto de los plazos originalmente convenidos, o situaciones de dudoso cobro, el Banco de España determinará, con carácter general o particular, la valoración de la parte pendiente a efectos de su cómputo en el coeficiente de inversión o de préstamos de regulación especial, sin que, en este caso, se. puedan modificar los tipos de interés originalmente establecidos.

En los casos de infracción grave o reiterada, el Banco de España podrá acordar, con notificación directa a todas las Entidades de Crédito y Ahorro y por el tiempo que determine, la privación al titular del derecho a la obtención de créditos a la exportación computables durante un tiempo determinado, que no excederá de tres años.

4. La Justificación de haber sido efectuada una exportación de mercancías, cuando las condiciones establecidas para las diferentes modalidades de crédito la exigiesen, se llevará a cabo mediante el modelo B-1 de «declaración de exportación y envíos a territorios exentos». Estos ejemplares deberán hallarse debidamente deligenciados por la Aduana correspondiente, lo que servirá para acreditar la efectiva exportación de la mercancía, y surtir efectos ante las Entidades de Crédito y Ahorro; sin cuya diligencia dichos documentos carecerán de eficacia a estos fines.

Como excepción a lo establecido en el párrafo anterior, en las exportaciones de libros, publicaciones y otros productos de las artes gráficas que se realicen por vía postal y debido a la intervención en los despachos del Instituto Nacional del Libro Español, en sustitución del indicado modelo B-1, los exportadores efectuarán la justificación mediante las relaciones mensuales, visadas por el mencionado Instituto, correspondientes a las exportaciones realizadas durante el período.

Cuando se trate de realización de proyectos y prestación de servicios técnicos en el extranjero, su justificación se realizará mediante certificación de los servicios prestados extendida por el cliente «no residente».

II. Créditos para la financiación del capital circulante de las Empresas exportadoras

5. Serán beneficiarías de esta modalidad de crédito las Empresas exportadoras de mercancías incluidas en las listas anejas a esta Orden (anexo número 1), por los porcentajes del valor de las exportaciones que en ellas se señalan, salvo en lo referente a las exportaciones de calzado, para las que se mantiene en vigor la Orden del Ministerio de Hacienda de 9 de julio de 1974, por la que se determina el porcentaje de crédito aplicable.

Cuando las circunstancias del mercado lo aconsejen, el Ministerio de Economía, a propuesta del Ministerio de Comercio y Turismo, podrá revisar y modificar las listas de mercancías beneficiarías.

6. Además de los créditos de exportación establecidos con carácter general en el número precedente, se fijan los siguientes como adicionales:

a) Empresas titulares de carta de exportador «individual», por un 10 por 100 del valor de las exportaciones de mercancías comprendidas en la correspondiente carta de exportador «individual».

b) Empresas titulares de carta de exportador «sectorial», por el porcentaje indicado en la respectiva Orden de concesión de la Presidencia del Gobierno.

7. La base para el cálculo del importe del crédito para capital circulante, el cual será efectuado por las Entidades de Crédito y Ahorro, será la del, «valor añadido divisas» en los supuestos que sea aplicable, o en otro caso, la del «valor cesión divisas» del correspondiente recuadro del ejemplar 2 del modelo B-1 a que se refiere el número 4 de esta Orden.

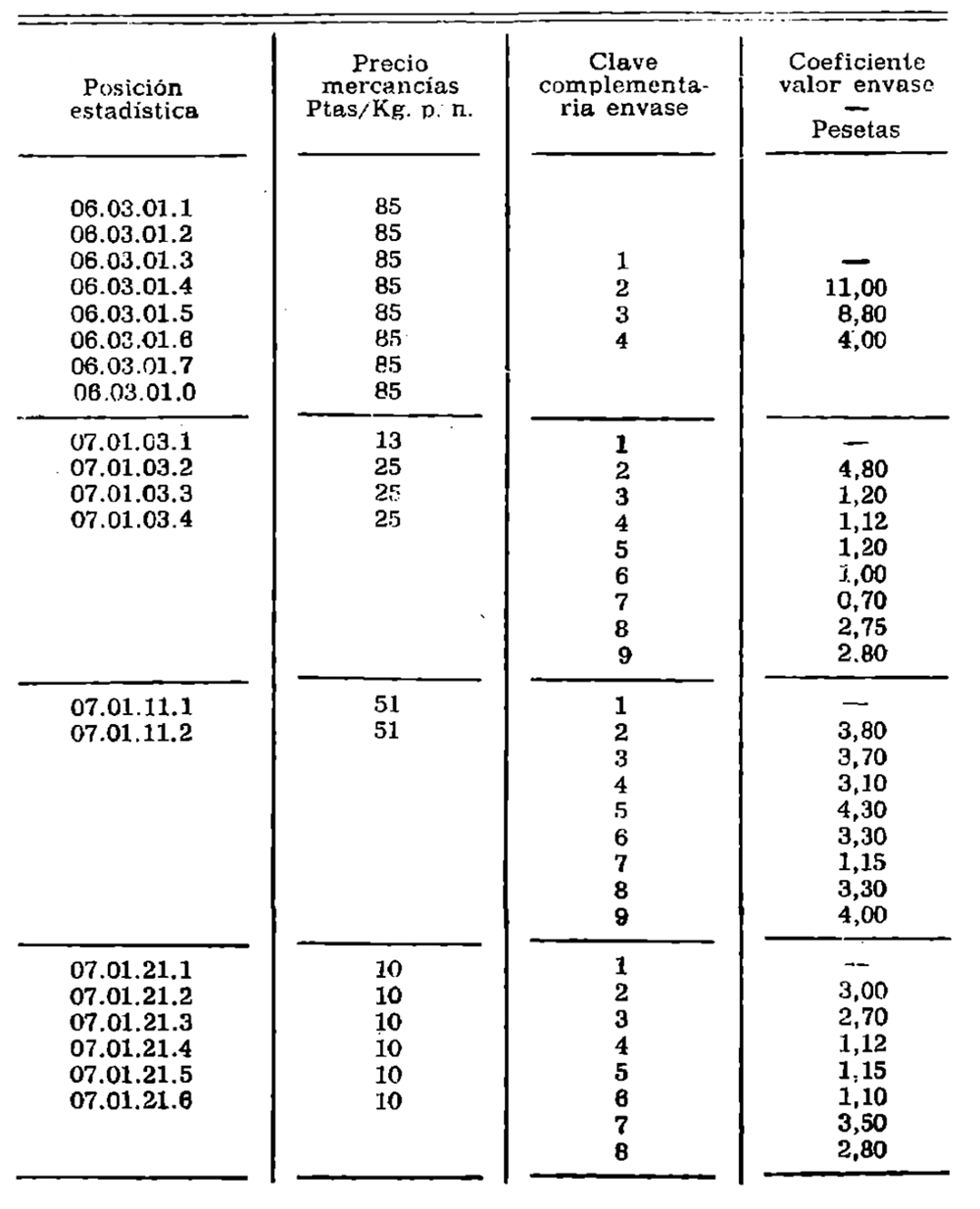

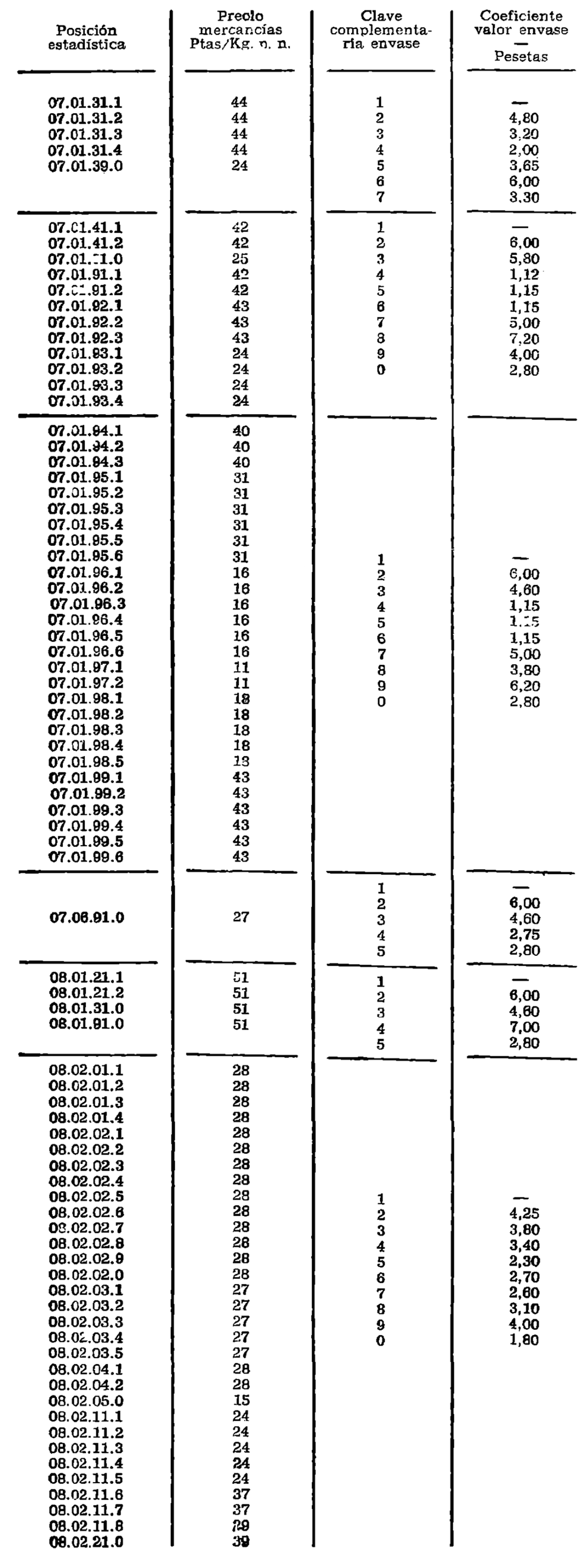

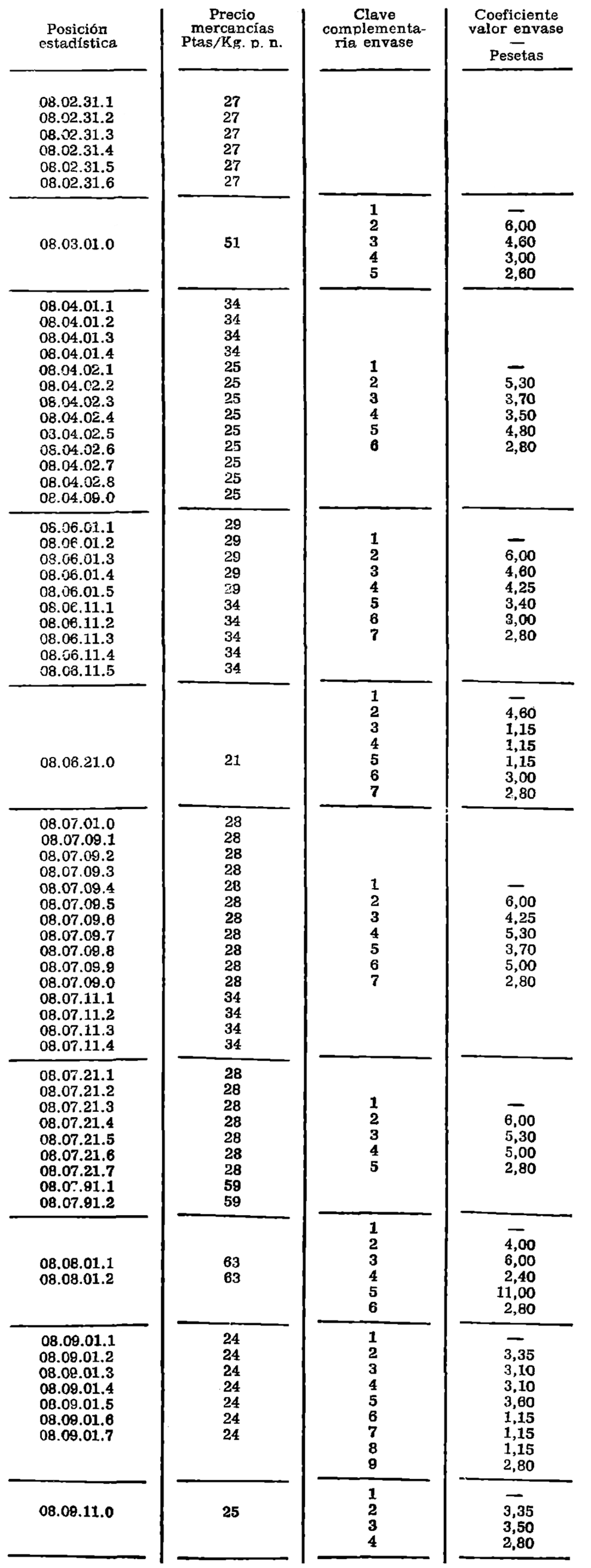

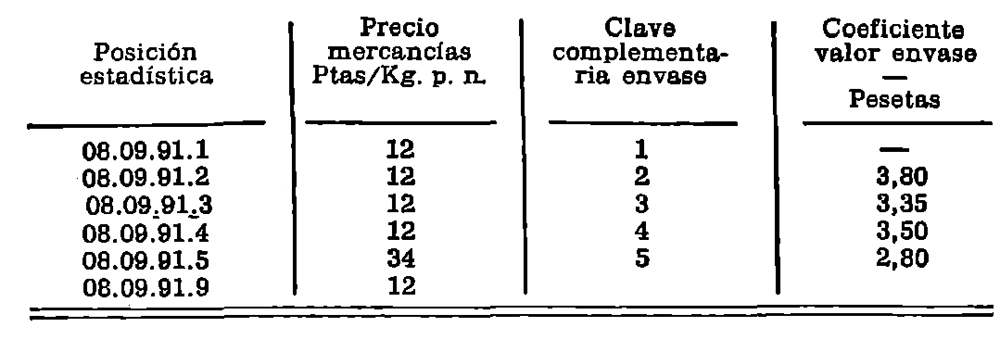

En los casos de productos hortofrutícolas vendidos en consignación, para los que no hubiera «valor cesión divisas» conocido, la base para la determinación del importe del crédito será la establecida para el cálculo de la base de la desgravación fiscal a la exportación de dichos productos. A estos efectos se refunden en una única lista aneja a esta Orden las listas contenidas en las dos Ordenes del Ministerio de Hacienda de 28 de febrero de 1979 («Boletín Oficial del Estado» de 12 de marzo y 3 de abril), por las que se modifican, respectivamente, los regímenes de la desgravación fiscal a la exportación de cítricos y de otros frutos y productos hortícolas; teniendo en cuenta además que la base aplicable para la desgravación de los envases en que se exporten las anteriores mercancías se determinará en función del peso de las mismas de acuerdo con los coeficientes señalados (anexo número 2).

Los cálculos a que se refiere el párrafo anterior, a los únicos efectos de lo dispuesto en este número, deberán ser efectuados inicialmente por el propio exportador y estampados en el modelo B-1 correspondiente. Dichos cálculos serán comprobados por la Entidad de Crédito y Ahorro que vaya a autorizar la operación de crédito,

8. Los exportadores podrán presentar sus solicitudes de crédito a las Entidades de Crédito y Ahorro de su elección en base a declaraciones de exportación expedidas durante el período de doce meses terminado cinco meses antes de la fecha de la solicitud. A este respecto, y dado el carácter refundidor que, en su caso, tiene la citada declaración de exportación, se tomará como fecha de la exportación la consignada en el expresado impreso como «fecha de solicitud», a los solos efectos del cálculo de capital circulante.

Igual procedimiento se seguirá con las relaciones mensuales a que se refiere el párrafo segundo del número 4 de esta Orden.

Los documentos indicados en los anteriores párrafos deberán ser los originales, no admitiéndose por las Entidades de Crédito y Ahorro copia o fotocopia de los mismos, salvo autorización expresa del Banco de España.

9. La financiación de capital circulante, sea cual fuese su instrumentación, tendrá una duración de un año desde la fecha de formalización del crédito por las respectivas Entidades.

10. No tendrán derecho a crédito para capital circulante las exportaciones de mercancías que se enumeran a continuación, aunque estuvieran comprendidas entre las beneficiarías con arreglo a los números 5 y 6 de esta Orden:

a) Aquellas cuyo destino real fueran territorios exentos (Ceuta, Melilla, Las Palmas y Santa Cruz de Tenerife), lo que constará en el recuadro correspondiente del ejemplar 2 del modelo B-1.

b) Las que correspondan a exportaciones de mercancías extranjeras no nacionalizadas efectuadas desde los territorios exentos (Ceuta, Melilla, Las Palmas y Santa Cruz de. Tenerife). A estos efectos, las Aduanas de los expresados territorios harán constar esta circunstancia en la diligencia que estampen en los modelos B-1 correspondientes.

c) Las exportaciones temporales de tráfico de perfeccionamiento pasivo.

11. Las Empresas que pretendan acogerse a los beneficios del presente epígrafe presentarán su solicitud en la Entidad de Crédito y Ahorro de su elección en impreso duplicado facilitado por la Entidad y ajustado al modelo oficial que establezca el Banco de España.

En dicha solicitud se podrán relacionar uno o varios de los justificantes de exportación a que se refiere el número 4 de esta Orden, siempre que correspondan a posiciones estadísticas con iguales derechos conforme a lo establecido en los números 5 y 6 anteriores.

Juntamente con la solicitud, los exportadores presentarán ante la Entidad de Crédito y Ahorro los documentos originales que se hubieran relacionado.

Si el exportador fuese titular de carta de exportador, a los efectos de justificar los beneficios adicionales previstos en el número 6 de esta Orden, se tendrá en cuenta lo siguiente:

‒ Si fuese titular de carta de exportador «individual», la Entidad de Crédito y Ahorro comprobará su vigencia, así como que la mercancía a computar en el crédito se encuentra comprendida entre las asignadas a la correspondiente carta por la Orden de la Presidencia del Gobierno en que se concede.

‒ Si fuese titular de carta de exportador «sectorial», el exportador presentará ante la Entidad de Crédito y Ahorro el original y una fotocopia de la comunicación que hubiera recibido el beneficiario del Ministerio de Comercio y Turismo notificándole su inclusión en un sector de exportación objeto de ordenación comercial (carta de exportador «sectorial»), cuya fotocopia, debidamente contrastada con el ejemplar original, será conservada por la Entidad, la cual devolverá el original al solicitante.

12. Cumplidos los trámites previstos en el número precedente, y hallados conformes tanto la solicitud como sus documentos anejos, la Entidad de Crédito y Ahorro que acepte conceder el crédito solicitado conservará en su poder un ejemplar de la solicitud devolviendo el otro al exportador, una vez que hubiera formalizado el crédito solicitado. Al formalizar el crédito, la Entidad sellará los documentos originales justificativos de las exportaciones en la forma que establezca el Banco de España, y los devolverá al interesado, conservando fotocopia de los mismos.

En los casos que la solicitud correspondiera a exportaciones cifradas en una moneda extranjera, la Entidad de Crédito y Ahorro aplicará, a efectos de cálculo del límite de capital circulante, el cambio oficial «comprador» del Mercado de Divisas de Madrid, publicado por el Banco de España en el «Boletín Oficial del Estado» de la misma fecha en que se formalice la operación crediticia. Si en la fecha de formalización no hubiera publicación de cambios por el Banco de España, se tomarán los publicados en la fecha inmediata anterior.

El importe del crédito efectivamente concedido no sobrepasará la cantidad máxima del crédito posible, pero podrá ser inferior a aquélla. El Banco de España establecerá el procedimiento oportuno para que los exportadores puedan ejercitar su derecho de solicitar crédito por el monto restante a otras Entidades de Crédito y Ahorro.

13. Las Entidades de Crédito y Ahorro que concedan créditos para capital circulante de acuerdo con lo establecido en el presente epígrafe comunicarán mensualmente dichas operaciones al Banco de España, conforme al procedimiento que establezca dicho Organismo.

El Banco de España podrá requerir en cualquier momento los expedientes de las operaciones de crédito a la exportación computables, para proceder a su control y vigilancia, y solicitar de o a través de la Entidad de Crédito y Ahorro, cuantas declaraciones y datos complementarios precise.

III. Créditos a compradores extranjeros

14. La concesión de créditos a compradores extranjeros requiere que las Entidades de Crédito y Ahorro financiadoras hayan obtenido la autorización previa correspondiente de la Dirección General de Transacciones del Ministerio de Comercio y Turismo de acuerdo con el Decreto 1794/1973, de 26 de julio.

Por lo que respecta al procedimiento de tramitación de los créditos a compradores extranjeros se tendrá en cuenta la resolución de la Dirección General de Transacciones Exteriores de 16 de julio de 1974 («Boletín Oficial del Estado» de 12 de agosto).

15. Para la justificación, en su caso, de la incorporación de materiales extranjeros a los bienes exportados, a los efectos prevenidos en el artículo quinto del Real Decreto 2294/1979, de 14 de septiembre, se tendrá en cuenta la declaración que al respecto presente el interesado ante la Entidad de Crédito y Ahorro, en la que constarán la descripción de los materiales y el porcentaje que representa sobre el valor de la exportación.

16. Los créditos a compradores extranjeros cifrados en divisas convertibles no podrán implicar, en ningún caso, la asunción de riesgos de cambio para el exportador español.

17. En todo caso requerirán autorización del Banco de España, previo informe favorable del Ministerio de Comercio y Turismo, los convenios de crédito concertados con Entidades de financiación o compradores extranjeros que establezcan un límite global o línea de crédito. Una vez autorizado el correspondiente convenio d crédito, las operaciones concretas que se financien con cargo a un límite global o línea de crédito no requerirán autorización específica del Banco de España, siempre que estén garantizadas por la Compañía Española de Seguro de Crédito a la Exportación.

IV. Créditos de prefinanciación

18. De conformidad con las normas vigentes sobre régimen de comercio y procedimiento de tramitación de las exportaciones, se tendrá en cuenta lo siguiente:

a) Se entiende por exportaciones, previo pedido en firme, aquellas en que, según las condiciones del contrato comercial, existe un comprador conocido y se produce el pago en vencimiento o vencimientos determinados y por un precio previamente convenido.

b) La existencia del contrato comercial puede justificarse mediante alguno de los documentos siguientes:

‒ Contrato regular.

‒ Factura «pro-forma» o definitiva.

‒ Carta de pedido en firme.

‒ Confirmación definitiva de venta; o

‒ Intercambio de correspondencia, si los documentos correspondientes constituyen prueba adecuada de la realización del contrato.

19. Será requisito indispensable para la formalización de los créditos de prefinanciación que en la licencia de exportación o, en su defecto, en el contrato comercial conste de forma inequívoca la fecha de embarque o entrega dé la mercancía a exportar, o si se trata de la realización de proyectos y prestación de servicios técnicos, la fecha de terminación de los mismos en el extranjero.

Dentro del plazo de dos meses, a contar de la fecha de embarque o entrega de la mercancía exportada, o de la prestación de los servicios en el extranjero, de acuerdo con lo previsto en el párrafo anterior, el titular de un crédito de prefinanciación deberá presentar ante la Entidad de Crédito y Ahorro que lo hubiera concedido los documentos a que se refiere el número 4 de esta Orden.

La no presentación en tiempo y forma de las justificaciones indicadas será comunicada por la Entidad de Crédito y Ahorro al Banco de España, a los efectos prevenidos en el número 3 de esta Orden.

Los documentos indicados en los anteriores párrafos deberán ser los originales, no admitiéndose por las Entidades de Crédito y Ahorro copia o fotocopia de los mismos.

Recibidos y hallados conformes los justificantes indicados en el número precedente, las Entidades de Crédito y Ahorro los diligenciarán en la forma que establezca el Banco de España y los devolverán al interesado, conservando en su poder fotocopia de los mismos.

20. Para la justificación, en su caso, de la incorporación de materiales extranjeros a los bienes exportados, a los efectos prevenidos en el artículo tercero del Decreto 1838/1974, de 27 de junio, y en el artículo segundo, apartado c), del Real Decreto 2295/1979, de 14 de septiembre, se tendrá en cuenta lo dispuesto en el número 15 de esta Orden.

V. Créditos para la financiación de exportaciones realizadas

21. Las Entidades de Crédito y Ahorro no podrán formalizar, en ningún caso, los créditos correspondientes a la movilización de la parte aplazada del precio de venta de los bienes y servicios a que se refiere el número 1, apartado d), de esta Orden, sin que previamente se justifique por el titular el embarque o entrega de la mercancía exportada o la realización de proyectos y prestación de servicios técnicos en él extranjero, según los casos, conforme al procedimiento establecido en el número 4 de esta Orden.

A estos efectos, el titular presentará los documentos originales junto con fotocopias de los mismos, cuyas fotocopias, debidamente contrastadas con los originales, serán conservadas por la Entidad, la cual devolverá los documentos originales al solicitante diligenciados en la forma que establezca el Banco de España.

22. Para la justificación, en su caso, de la incorporación de materiales extranjeros a los bienes exportados, a los efectos prevenidos en el artículo tercero del Decreto 1838/1974, de 27 de junio, y en el artículo tercero del Decreto 2873/1974, de 27 de septiembre, se tendrá en cuenta lo dispuesto en el número 15 de esta Orden.

Se aclara que las referencias a la Orden del Ministerio de Hacienda de 9 de julio de 1974, contenidas en:

‒ El artículo segundo, apartado c), del Decreto 2873/1974, de 27 de septiembre; y

‒ El artículo sexto del Real Decreto 2295/1979, de 14 de septiembre, deberán entenderse efectuadas al epígrafe II de esta Orden y a sus disposiciones complementarias.

Quedan derogadas las siguientes Ordenes del Ministerio de Hacienda:

‒ 9 de julio de 1974, sobre concesión de créditos para financiación de capital circulante de las Empresas exportadoras; y

‒ 31 de diciembre de 1975, por la que se revisan las listas de sectores beneficiarios de los créditos para financiación de capital circulante de las Empresas exportadoras.

Esta Orden entrará en vigor a los veinte días de su publicación en el «Boletín Oficial del Estado», excepto el epígrafe II y las disposiciones finales primera y segunda, que comenzarán a regir desde el 15 de junio de 1980.

El Banco de España podrá dictar las normas complementarias de esta Orden a través de circulares dirigidas a las Entidades de Crédito y Ahorro.

Con objeto de no producir solución de continuidad en las solicitudes de crédito para capital circulante, las Empresas (exportadoras podrán ir presentando ante las Entidades de Crédito y Ahorro de su elección, a partir de 1 de enero de 1980, las solicitudes conforme al procedimiento regulado en esta Orden para las exportaciones realizadas durante el año 1979, si bien los créditos no podrán ser dispuestos más que a partir del 15 de junio de 1980, de acuerdo con lo prevenido en la disposición final tercera.

Dado que el modelo B-1 de «declaración de exportación y envíos a territorios exentos» se estableció por Orden del Ministerio de Hacienda de 9 de febrero de 1979, se tendrá en cuenta que para el anterior modelo 1-A de «declaración de exportación» se observarán los mismos requisitos en cuanto a su diligencia, tanto por la Aduana como por las Entidades de Crédito y Ahorro, que los previstos en esta Orden para el actual modelo B-1.

Lo que comunico a V. E. y a V. I. para su conocimiento y efectos.

Dios guarde a V. E. y a V. I.

Madrid, 5 de diciembre de 1979.

LEAL MALDONADO

Excmo. Sr. Gobernador del Banco de España e Ilmo. Sr. Subsecretario de Economía.

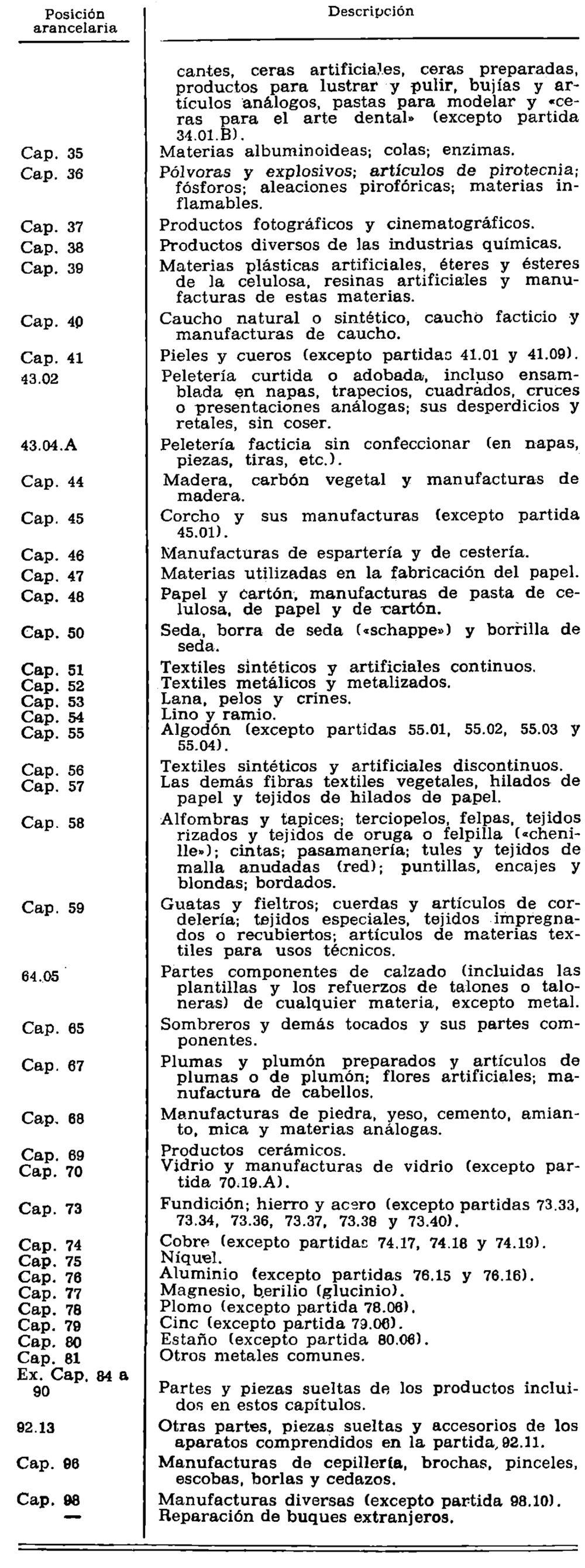

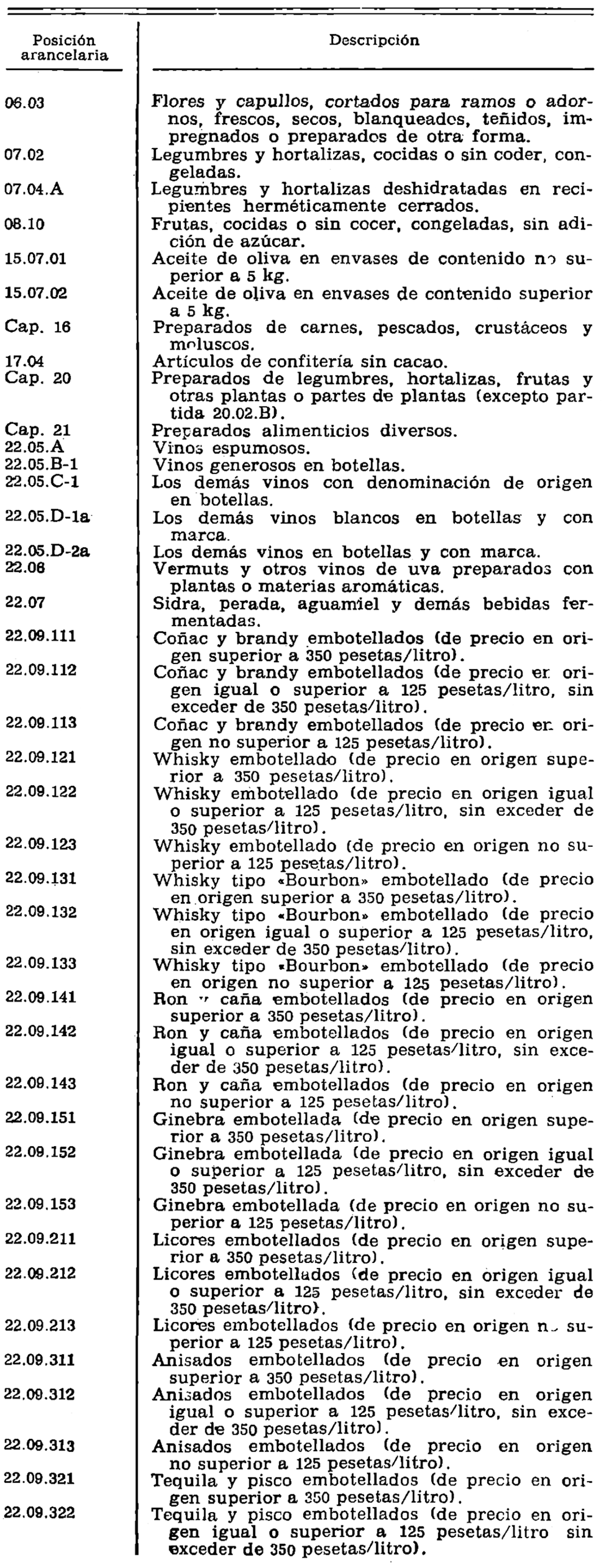

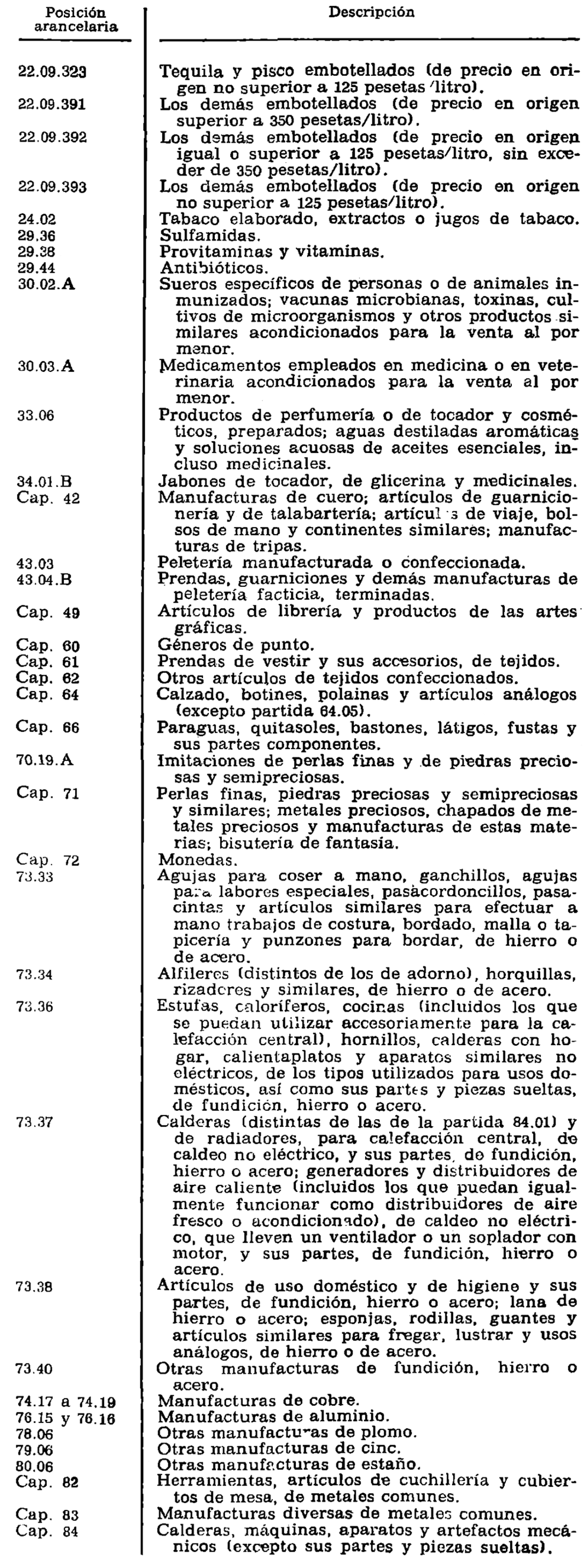

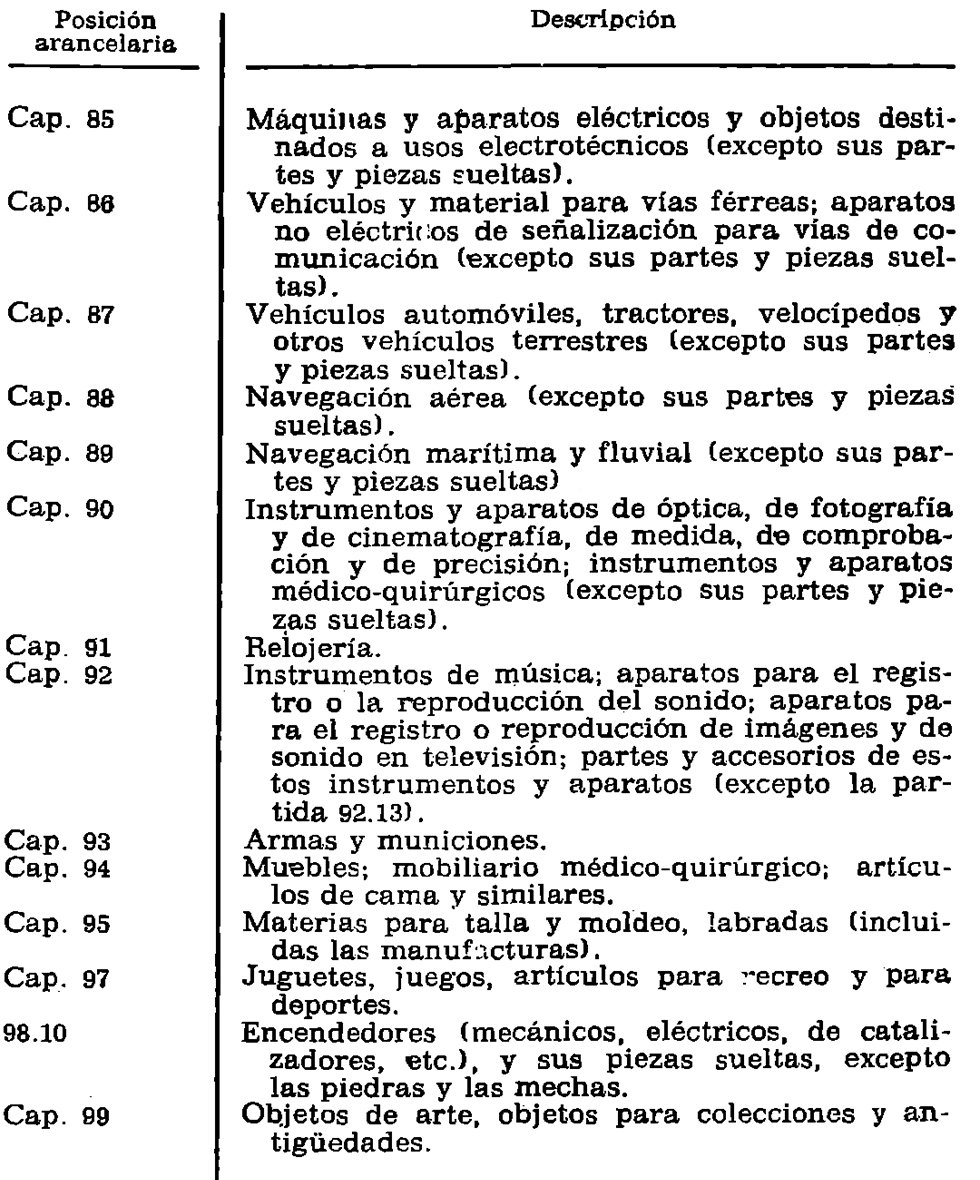

Lista «A»

Porcentaje de crédito del 15 por 100

Lista «B»

Porcentaje de crédito del 20 por 100

Lista «C»

Porcentaje de crédito del 25 por 100

Precios utilizados como base en la determinación del límite de crédito para capital circulante, y coeficiente calor envase, correspondiente a los productos hortofrutícolas siguientes vendidos en consignación.

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril