Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

El Decreto 1255/1970, de 16 de abril, regulador de la desgravación fiscal a la exportación, ha sido modificado por el Real Decreto 389/1977, de 18 de febrero, con el fin de agilizar los trámites administrativos de su procedimiento gestor. La Orden ministerial de 10 de junio de 1977, dictada en su aplicación', ha introducido, a su vez, determinados condicionamientos que afectan, principalmente, a los embarques que se efectúan por vías marítima y aérea, así como a las formalidades y obligaciones a cumplir por los consignatarios de los medios de transporte.

Por otra parte, la Orden ministerial de 8 de febrero de 1979 ha modificado la documentación utilizable en el comercio de exportación, al tiempo que establece un sistema especial de despacho sobre la base de declaraciones previas, que viene a sustituir a los regímenes de rápido despacho por vías marítima y terrestre existentes hasta la fecha.

Igualmente, la Orden ministerial citada (en lo sucesivo, la Orden ministerial) hace extensivo a los envíos que se efectúen desde el territorio aduanero común a Canarias, Ceuta y Melilla, acogidos a la desgravación fiscal, tanto del régimen especial de despacho establecido en la misma, como el de su salida indirecta por Aduana distinta de la que formalizó el despacho, regulado por la Orden ministerial de 28 de noviembre de 1975.

En su virtud, este Centro directivo, en uso de las facultades que le otorgan los preceptos antes mencionados, ha acordado dictar las normas complementarias que se desarrollan por la presente.

Norma primera.—Definiciones

A efectos de la presente Circular, se entenderá como:

Consignatario de los medios de transporte. En relación a lo previsto en el artículo 5.° del Decreto 1255/1970, de 16 de abril, modificado por el Decreto 389/1977, de 18 de febrero, se considerará que son consignatarios de los medios de transporte los transportistas, en general, y, en su nombre, los que se expresan:

En el tráfico marítimo, el Capitán del buque o el consignatario del mismo.

En el tráfico aéreo, el Comandante de la aeronave o quien lo represente legalmente.

En el transporte por ferrocarril, la Red Nacional, de los Ferrocarriles Españoles (RENFE).

En el transporte terrestre de carretera, el Conductor del vehículo o su representante acreditado.

Expediciones agrupadas.—La reunión («groupage») de diversas expediciones bajo un mismo título de transporte en el que figuran como remitente o consignatario terceras personas distintas de los remitentes o destinatarios reales de aquéllas.

Exportación.—La salida definitiva, directa o indirecta, al extranjero de mercancías nacionales o nacionalizadas, así como la entrada de las mismas en las áreas exentas, cuando fuesen objeto de una previa venta en firme con destino final al extranjero.

Manifiesto de salida (vía aérea).—Relación de la carga tomada por una aeronave en un aeropuerto determinado, distribuida por aeropuertos de destino, descrita según los conocimientos aéreos expedidos.

Mercancías a granel.—Los productos fungibles de la agricultura, ganadería, pesca, minería o industria, sin envasar o envasados que cumplan las siguientes condiciones:

Que, en el tráfico terrestre, constituyan cargamentos completos.

Que la expedición proceda de un mismo remitente, dirigida a un solo consignatario.

Que, de tratarse de productos envasados, carezcan los envases de signos, números o marcas que identifiquen discriminadamente a cada bulto de los restantes.

Salida directa de mercancías.—El embarque o la salida real del territorio aduanero para el extranjero o para los territorios o áreas exentos, cuando tengan lugar por la misma Aduana que efectuó ei despacho.

Salida indirecta de mercancías.—El embarque o la salida del territorio aduanero a los destinos antes indicados, cuando tengan lugar por Aduana distinta de la que efectuó el despacho.

Territorio aduanero.—El integrado por la parte peninsular española y las islas Baleares.

Territorios exentos.—Los constituidos por las provincias canarias- con sus puertos francos y los territorios francos de Ceuta y Melilla.

Transbordo.—El paso de mercancías, bajo control aduanero, de un medio de transporte a otro, sea de igual clase o de clase distinta, y tanto si se efectúa directamente sin descarga de la mercancía sobre muelle como si existe descarga previa.

Tránsito interior.—El transporte de mercancías, bajo precinto aduanero, desde la Aduana de despacho a la de salida definitiva.

Norma segunda.—Materias reguladas por esta Circular

1. Las exportaciones, estén o no acogidas a la desgravación fiscal.

2. Las salidas directas o indirectas de mercancías de origen nacional o nacionalizadas del territorio aduanero con destino a Canarias, Ceuta y Melilla, siempre que los envíos estén acogidos a la desgravación fiscal.

Los envíos a Canarias, Ceuta y Melilla no acogidos a la desgravación fiscal continuarán regulados por las normas contenidas en el artículo 265 de las Ordenanzas de Aduanas y las complementarias de la Circular de este Centro directivo número 601, de fecha 3 de diciembre de 1808.

3. Las exportaciones y envíos a territorios exentos en regímenes aduaneros especiales (vía postal, temporal, tráfico de perfeccionamiento activo, expediciones no comerciales, etc.) se regirán por las normas del régimen general de despacho establecidas por la presente Circular, en cuanto les sean aplicables, y, en sus peculiaridades, por las contenidas en las disposiciones que en cada caso las regulen.

4. Serán aplicables las normas de la presente disposición a las exportaciones desde los territorios exentos, acogidas o no a la desgravación fiscal.

Norma tercera.—Documentación aduanera de despacho

1. En el régimen general de despacho se emplearán:

Declaraciones serie B número 1. Modelo aprobado por la Orden ministerial. En general, hará las veces de solicitud de desgravación fiscal, cuando el interesado se acoja al beneficio, utilizándose, además, para documentar los siguientes supuestos:

a) Todas las exportaciones de expediciones comerciales, incluso las efectuadas en régimen de tráfico de perfeccionamiento* pasivo.

b) Las exportaciones de productos elaborados con mercancías importadas en cualesquiera de los regímenes de tráfico de perfeccionamiento activo, incluso las comprendidas en los casos 1.° a 7° del apartado c) de la disposición preliminar cuarta del Arancel o al amparo del caso 20 del apartado B) de la misma disposición.

c) Los envíos a los territorios exentos de mercancías acogidas a la desgravación fiscal.

d) Las salidas del territorio aduanero con destino a las zonas y depósitos francos de mercancías nacionales que hubieran sido objeto de una previa venta en firme con destino final al extranjero.

e) Las salidas de las zonas y depósitos francos de:

Mercancías de origen nacional o nacionalizadas con destino al extranjero que en el momento de su introducción en aquellos recintos no se hubieran documentado de exportación definitiva en la forma expuesta en el anterior apartado d).

Provisiones y pertrechos de origen nacional, cuando se acojan a la desgravación fiscal.

Mercancías con destino a territorios exentos acogidas a la desgravación fiscal.

f) Los embarques de provisiones y pertrechos nacionales efectuados por buques extranjeros, por buques nacionales despachados para el extranjero o pesqueros despachados de altura y gran altura, en los términos de las Ordenes ministeriales de 15 de julio de 1975 y 9 de febrero de 1976.

g) La conversión de exportaciones temporales en definitivas.

Declaraciones serie B número 1 bis.—Documento estadístico de aplicación en las exportaciones de carácter comercial que se despachen por correo y en aquellos otros supuestos que se determinen por esta Dirección General.

Declaraciones serie B número 2.—Constituyen el complemento de las B.l, cuando fuesen necesarias para la descripción de les mercancías.

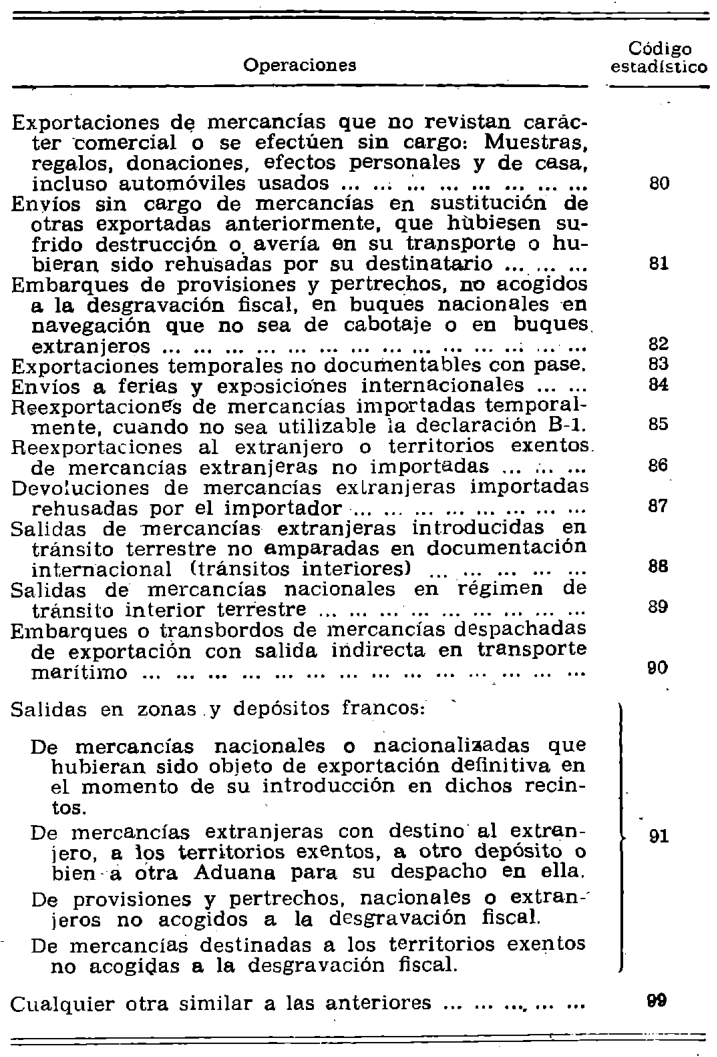

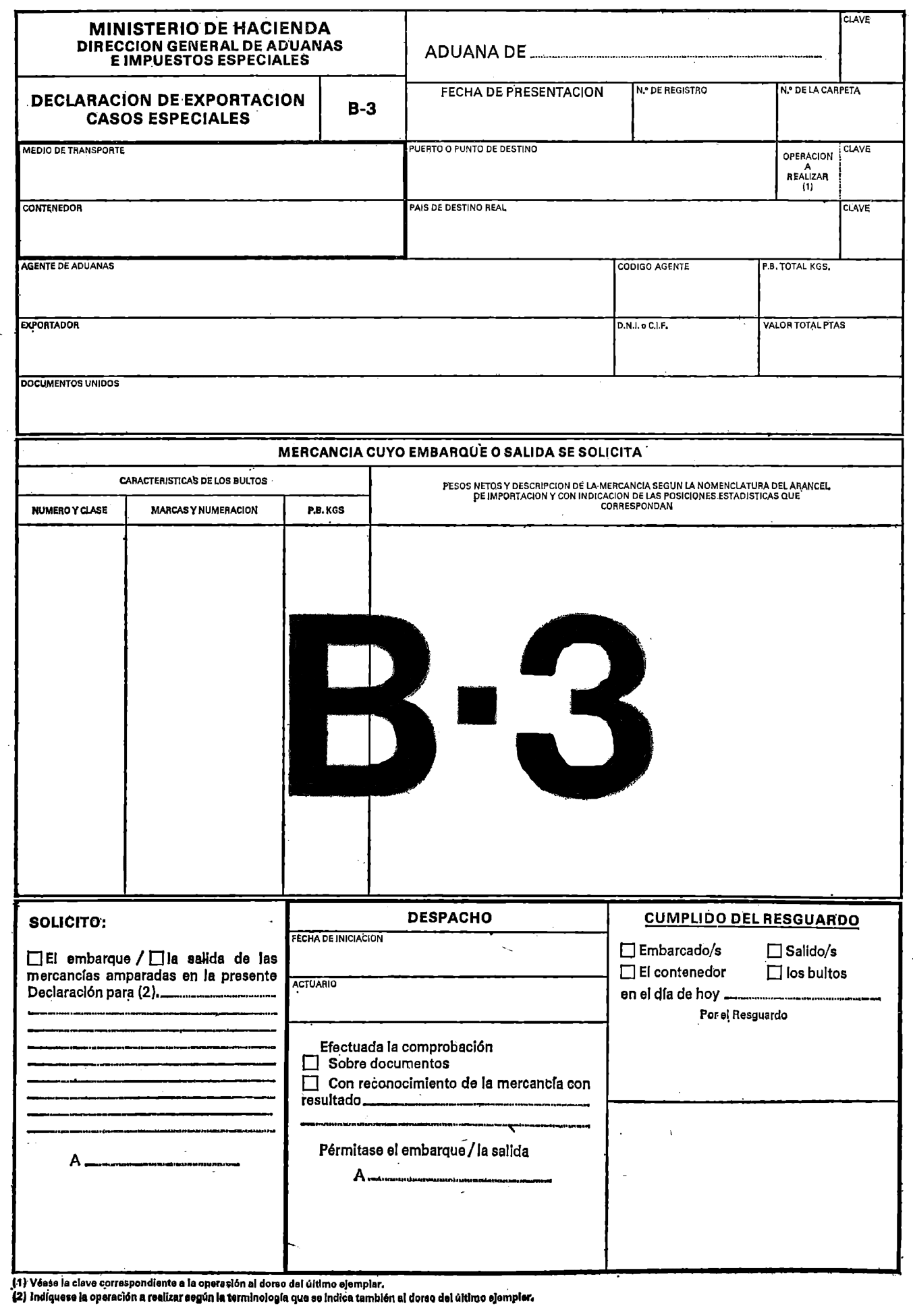

Declaraciones serie B número 3.—Sujetas al modelo que se adjunta, que sustituye al actualmente en uso, a utilizar en las operaciones que se enumeran seguidamente, con indicación del código estadístico asignado a cada una:

2. En el régimen especial de despacho se utilizarán:

Documento Unificado de Exportación (DUE).—Aprobado por la Presidencia del Gobierno por Orden de 27 de julio de 1966. De uso exclusivo como documento de despacho en las exportaciones por vía terrestre o aérea de frutos y productos hortícolas sujetos a inspección fitosanitaria y de control de calidad comercial por Organismos oficiales no dependientes del Ministerio de Hacienda, cuando aquéllas se realicen al amparo de licencias globales de exportación.

Declaraciones previas (exportación y envíos a territorios exentos). Serie B. Núm. 5.—Modelo aprobado por la Orden ministerial.

Norma cuarta.—Comercio de exportación. Régimen general de despacho. Salidas directas

1. Actuaciones previas al despacho de las mercancías.

En el tráfico por vía marítima y de acuerdo con lo dispuesto en la Orden ministerial de 10 de junio de 1977, que modificó el articulo 159.1 de las Ordenanzas de Aduanas, el Consignatario del buque deberá solicitar de la Aduana, antes o después de la llegada del buque, permiso para iniciar las operaciones de carga mediante la presentación de una carpeta de salida (serie D, número 2), con cargo a la cual los exportadores irán presentando las declaraciones de despacho.

De igual forma deberá procederse en el tráfico aéreo, en cumplimiento de lo dispuesto en el artículo 35 del Decreto de 3 de mayo de 1946 (apéndice V de las Ordenanzas de Aduanas).

2. Declaraciones.

2.1 Composición.

Las declaraciones estarán integradas por cuatro ejemplares-’

Principal, con la documentación incorporada servirá para el despacho de la expedición.

Duplicado número 1, soporte informático de datos con fines estadísticos y/o desgravatorios.

Duplicado número 2, para el interesado.

Duplicado número 3, con destino al consignatario del medio de transporte.

2.2 Presentación, admisión y registro.

2.2.1 Las declaraciones de despacho —en adelante declaraciones— se formularán por los exportadores conforme a las instrucciones contenidas en el propio documento, sin omitir ninguno de los datos necesarios, con unión a las mismas de la documentación reglamentariamente exigible (copia de la licencia de exportación, factura comercial, relaciones detalladas del contenido de los bultos, copia del conocimiento aéreo o de embarque marítimo, o, en defecto de este último, de la del documento utilizable por los Consignatarios de los buques para la admisión a bordo de las expediciones a embarcar en el que se acredite de modo fehaciente la existencia, en todo o en parte, de la mercancía sobre muelle, en el recinto aduanero). En el segundo de los supuestos —existencia parcial de la expedición sobre muelle—, sólo se admitirá la declaración cuando concurran circunstancias de fuerza mayor que hayan impedido que la totalidad de la mercancía se encuentre a disposición de la Aduana, las cuales deberán exponerse en escrito que, en su caso, se unirá a la declaración.

2.2.2 A su presentación en la Aduana, se practicarán por ésta las siguientes operaciones previas a su admisión y registro:

a) Comprobación, en su caso, de la identidad y capacidad de obrar del exportador y, en su caso, de la del Agente de Aduanas.

b) Examen del documento para comprobar si está formulado correctamente y si todos sus ejemplares son perfectamente legibles, no admitiéndose tachaduras, raspaduras o entrerrenglonaduras, así como tampoco las enmiendas que no hayan sido debidamente salvadas. Serán rechazados, en todo caso, los documentos con enmiendas en sus zonas sombreadas.

c) Verificación de si se presentan unidos a la misma los documentos reglamentariamente exigibles.

d) Cotejo de estos documentos con la declaración, a efectos de comprobación de los datos comunes.

2.2.3 Las declaraciones que se presenten incompletas en su texto o en la documentación anexa o que no cumplan todos los condicionamientos establecidos, no serán admitidas y serán devueltas a los interesados para que sean completadas o sustituidas por otras, inutilizándolas en este caso para cualquier uso ulterior.

2.2.4 Las declaraciones, una vez admitidas, serán objeto de numeración y registro.

2.3 Desglose.

Registrada una declaración, sus distintos ejemplares serán objeto de desglose, afectándose, cada uno de ellos, a los destinos que se expresan:

Principal y duplicado número 3, pasarán al área de inspección a sus efectos.

Duplicado número 1, con copia de factura comercial, se remitirá a esta Dirección General.

Duplicado número 2, se entregará al interesado. Es de advertir que su simple posesión no resulta acreditativa de la exportación de la mercancía, la cual sólo podrá justificarse por certificación de la Aduana mediante diligencia al respecto. Dicha diligencia podrá cubrirse al dorso del propio ejemplar.

3. Actuaciones inspectoras en el recinto.

3.1 Consideración general.

Con el fin de facilitar un rápido embarque o salida de las expediciones, la actuación de la Inspección de Aduanas en los recintos tendrá, como norma general, la consideración de previa a la que con posterioridad puede efectuarse fuera de dichos recintos.

En todo caso, y con independencia de la comprobación que se realice sobre los distintos elementos sometidos a su actuación, la Inspección de Aduanas no permitirá la exportación de las mercancías sin la verificación inexcusable de los siguientes extremos:

a) Que las mercancías son de lícito comercio.

b) Que hallándose sujetas a la inspección de otros Organismos oficiales por razones de sanidad, de control de calidad comercial u otros, se hubiese autorizado previamente por los mismos su embarque o su salida.

c) Que exista conformidad, real o documental, con los elementos de hecho (naturaleza, clase, cantidad de la mercancía).

d) Que siendo necesaria la autorización previa del Ministerio de Comercio y Turismo, la aplicada a la operación es válida o adecuada.

3.2 Mercancías sujetas á análisis.

Cuando, a efectos de la identificación de la mercancía, fuese necesario su análisis se extraerán muestras representativas, autorizándose su embarque o salida, a reserva del resultado del dictamen habido. En los casos en que el análisis constituyese preceptivamente trámite previo para la exportación, no se autorizará ésta hasta que se haya practicado.

3.3 Expediciones desmontadas.

En el supuesto de aparatos, máquinas e instalaciones que se presentaran desmontadas, el interesado deberá aportar cuantos elementos informativos fuesen precisos para su identificación, tales como fotografías, planos, folletos u otros similares y, en cualquier caso, relación pormenorizada del contenido de los bultos, no pudiendo autorizarse mientras tanto el embarque o salida de la expedición.

3.4 Expediciones fraccionadas.

Las Aduanas podrán autorizar la exportación fraccionada de mercancías completas (aparatos, máquinas, etc.), que constituyan unidades arancelarias definidas, siempre que las exportaciones parciales se realicen por la misma Aduana.

Las expediciones parciales se puntualizarán detalladamente, indicando que se trata de una exportación fraccionada de la unidad arancelaria de que se trate, declarándose como aplicable la partida arancelaria correspondiente a la misma y el valor correspondiente a la expedición parcial.

A las declaraciones con que se documenten las expediciones parciales se unirá una copia de la factura comercial correspondiente a la totalidad del aparato, máquina, etc., a exportar y una lista detallada del contenido de los bultos, en la que se indicarán las exportaciones parciales realizadas con anterioridad o que se trata de la primera de ellas y, en el primer supuesto, les números de las declaraciones utilizadas.

La Aduana podrá exigir la presentación de planos que identifiquen la totalidad de la mercancía a exportar y las partes integrantes.

3.5 Resultados de la acción inspectora.

Como norma general, la actuación inspectora en los recintos tendrá el carácter de previa, de la que con posterioridad pueda proceder sobre los distintos elementos sujetos a comprobación. Por consiguiente, cuando aquella actuación no diese lugar a rectificación alguna de los datos declarados, se entenderá que éstos han sido tácitamente aceptados, a reserva de la posterior acción inspectora ejercida fuera del recinto.

Por el contrario, la actuación inspectora en el recinto tendrá la consideración de definitiva, es decir, no susceptible de ulterior comprobación respecto de los elementos a los que se hubiera contraído su intervención, cuando a consecuencia de aquélla se hubiese producido alguna rectificación de los elementos de hecho declarados (naturaleza, clase, calidad, tipo, cantidad de la mercancía o factor precio determinante de su valor) o sobre los de derechos (clasificación arancelaria, valor de las mercancías,...), sin que por parte de los interesados se hubiese promovido reclamación alguna ante los Organismos competentes en la materia; igualmente se entenderán como definitivas, a los mismos efectos, las resoluciones firmes de los citados Organismos de reclamación.

3.6 Suspensiones de despacho.

El Inspector actuario someterá a la consideración del Administrador de la Aduana propuesta de suspensión de despacho, con anulación de la correspondiente declaración, y sin perjuicio del trámite del procedimiento sancionador pertinente, cuándo al efectuar el reconocimiento de la mercancía se observase alguna de las circunstancias que se indican:

a) La inexistencia de la totalidad de la mercancía en el recinto aduanero.

Si la inexistencia de la mercancía afectase tan sólo a parte de la misma por haber sido admitida excepcionalmente la declaración, de acuerdo con lo prevenido en el apartado 2.2.1 de la presente norma, quedará demorado el despacho de la expedición.

b) Que se trate de mercancías que no sean de lícito comercio, en su totalidad o parcialmente.

c) Que la mercancía hubiese sido rechazada, en todo o en parte, por los servicios de Inspección a que se refiere el anterior apartado 3.1 b).

d) Que no resulte válida o adecuada al caso la autorización del Ministerio de Comercio y Turismo, aunque la falta de adecuación afecte solamente a una parte de la expedición.

3.7 Autorización d: embarque y salida.

Ultimadas las actuaciones inspectoras de comprobación, y siempre que de su resultado no se dedujera impedimento para ello, el Inspector actuario autorizará, mediante la utilización de su sello de identificación personal, el embarque o salida de la expedición, con entrega del ejemplar principal de la declaración al resguardo, y del duplicado número 3 al Consignatario del medio de transporte.

4. Actuaciones subsiguientes al despacho.

4.1 Salidas por vía terrestre.

Una vez cargada la mercancía en el medio de transporte y efectuada la salida del mismo, operaciones que serán controla-' das directamente por el resguardo, se suscribirá por el mismo la diligencia de su cumplimiento en el ejemplar principal de la declaración, que devolverá a la Aduana a sus efectos.

4.2 Embarques por vía marítima.

4.2.1 El resguardo vigilará las operaciones de carga en el buque a la vista del ejemplar principal de la declaración, documento que conservará en su poder hasta que por el Consignata» rio de dicho medio de transporte le sea presentada la relación de la carga embarcada para sus distintos destinos («sobordo»).

4.2.2 El Consignatario del buque formulará la relación de la carga —que deberá suscribir— de acuerdo con los antecedentes documentales en su poder, incluidos los duplicados número 3 de las declaraciones.

4.2.3 La presentación al resguardó de la relación de carga deberá efectuarla el Consignatario del buque centro de los tres días hábiles siguientes al de la terminación de la carga.

El resguardo cotejará dicha relación con los ejemplares principales de las declaraciones en su poder, diligenciándole con la fecha de su presentación y resultado del cotejo.

Ha de entenderse, en este sentido, que la expresada diligencia del resguardo sobre la relación hace las veces de «cumplido» general de las operaciones de carga, con eliminación al respecto de aquella formalidad de cada documento de despacho, singularmente considerado.

La diligencia del embarque de las mercancías, que figura en el ejemplar principal de las declaraciones, solamente se rescribirá cuando se trate de las sujetas a derechos de exportación (artículo 46 del texto refundido de los impuestos integrantes de la Renta de Aduanas) o de aquellos casos de excepción en que expresamente así se determine.

4.2.4 Diligenciada la relación de la carga en la forma indicada, el resguardo la remitirá a la Aduana en unión de los ejemplares principales de las declaraciones en su poder para posteriores trámites de gestión.

4.2.5 Las mercancías despachadas, cuya admisión a bordo ha de considerarse aceptada en principio, podrán, no obstante, dejar de ser embarcadas cuando concurra alguno de los supuestos siguientes:

a) Desestimiento del exportador.

El desestimiento deberá hacerlo constar el interesado de forma expresa en el ejemplar de la declaración en su poder (duplicado número 2), que someterá al refrendo de la Aduana y que presentará al Consignatario. Este lo unirá al ejemplar destinado al mismo (duplicado número 3), incorporando ambos ejemplares a la relación de carga a presentar al resguardó.

El desestimiento de un embarque, que sólo podrá afectar a la expedición completa, no enervará la facultad de la Aduana de practicar el reconocimiento de la mercancía y de iniciar, en su caso, el procedimiento sancionador que fuera pertinente. La declaración de despacho será anulada a todos sus efectos.

b) Falta de cabida del buque.

Si la imposibilidad de embarcar afectase a la totalidad de una expedición, el interesado podrá optar por desistir de la exportación, en cuyo caso será de aplicación lo indicado en el apartado a) o por diferir el embarque. En este supuesto, deberá devolver a la Aduana el ejemplar en su poder, haciendo en él las indicaciones pertinentes, el cual se incorporará al principal de su declaración, lo mismo que el destinado al Consignatario, que -éste deberá devolver debidamente diligenciado, unido a la correspondiente relación de carga.

La nueva petición de embarque deberá ser solicitada dentro del mismo plazo que para otros efectos establece el artículo 108 de las Ordenanzas de Aduanas, procediéndose a la anulación de la declaración si la solicitud no se presentase dentro de plazo. La solicitud deberá formularse en una declaración de la serie B.3, expedida con cargo a la primitiva.

Si por la falta de cabida del buque solamente se embarcase una parte de una expedición, el interesado podrá optar per desistir del embarque del resto o por diferirlo. En el primer caso, se procederá como en la forma prevista para los desestimientos. En el segundo, el Consignatario deberá consignar en el ejemplar correspondiente que el embarque ha sido parcial, incluyéndolo en copia de la relación de carga destinada a la Aduana. Tanto en uno como en otro caso, si los bultos integrantes de la expedición no fueran de idéntico contenido, el interesado deberá presentar en la Aduana, dentro de los diez días naturales, siguientes a la fecha de salida del buque (o con la nueva solicitud de embarque si éste hubiera de realizarse antes de dicho plazo) una nota declaratoria por duplicado que describa con detalle la mercancía realmente embarcada y la no embarcada, incurriendo en infracción en caso de no hacerlo. Dicha nota se unirá al ejemplar principal de la declaración.

El embarque diferido de los bultos no embarcados se documentará con una declaración B.3, expedida con cargo a la primitiva, que deberá ser presentada dentro del plazo anteriormente indicado, produciéndose en caso contrario la anulación parcial de la de cargo.

4.3 Salidas por vía aérea.

Serán de aplicación a las expediciones exportadas por esta vía las normales establecidas para la marítima, continuando con la práctica actualmente en uso para los supuestos de embarques parciales o diferidos (rehabilitación de documentos para posterior embarque), hasta tanto se implante un sistema de control mecanizado de estas operaciones.

4.4 Agrupamientos.

4.4.1 Para la constitución de agrupamientos de expediciones (definidos en la norma primera de esta Circular) se tendrán en cuenta las prevenciones siguientes:

a) Cada agrupamiento únicamente podrá estar integrado por 'expediciones y deberá formalizarse después del despacho aduanero de las mismas.

b) En las salidas directas no será necesaria autorización previa de la Aduana para constituir un agrupamiento, salvo que las expediciones integrantes hubieran de ser cargadas en el medio de transporte en contenedores o en camiones en tráfico «roll-on-roll-off».

c) En el caso de excepción apuntado, el agrupamiento físico de las expediciones en los contenedores o camiones deberá ser solicitado de la Aduana por el agrupador una vez despachadas aquéllas, formulando solicitud duplicada en la que se relacionarán las mismas, se indicará el contenedor o vehículo en que habrán de ser introducidas para su ulterior transporte y a la que se adjuntará una copia del conocimiento de embarque o de la carta de porte correspondiente.

d) Si se presentasen a despacho expediciones reagrupadas físicamente, es decir, llegadas a los recintos aduaneros cargadas en los contenedores, camiones o vagones en que hubiera de realizarse su transporte, el agrupador deberá presentar en la Aduana, antes de que se formalicen las correspondientes declaraciones de despacho, una relación duplicada comprensiva de las expediciones en la que se indicará el medio de transporte a utilizar. La solicitud deberá ser visada previamente por el resguardo que acreditará la existencia en el recinto aduanero del medio de transporte cargado y por el Consignatario del mismo. Uno de los ejemplares surtirá efectos para la admisión de las declaraciones, en las cuales el exportador deberá hacer constar en forma destacada que se trata de una expedición a agrupar y el otro en el servicio de Inspección con el fin de facilitar las actuaciones de comprobación en el acto del despacho, en cuya realización la Aduana podrá exigir la descarga total o parcial de los bultos a fines de la comprobación de su número y características por el resguardo y de su contenido por el servicio de Inspección, si lo estimase pertinente.

4.4.2 El incumplimiento por parte del agrupador de presentar la solicitud de agrupamiento en la forma y momento indicados, será constitutiva de infracción simple, que se impondrá en su grado máximo. También será constitutiva de infracción simple la no indicación por el exportador en su declaración que se trata de una expedición a agrupar.

4.4.3 Podrán solicitar autorización para efectuar los agrupamientos en los casos b) y c) del apartado anterior, los Consignatarios de los buques receptores y los transportistas, siempre que ostenten la condición de comisionistas de tránsito. Los Agentes de Aduanas podrán actuar en representación de las personas antes citadas o por propia iniciativa, debiendo cumplir también en este caso la condición indicada.

Norma quinta.—Comercio de exportación. Régimen especial de despacho. Salidas directas

1. Objetivo del régimen especial.

El fin del presente régimen, creado por Orden ministerial de 8 de febrero de 1979, es el de adecuar los procedimientos aduaneros a las peculiaridades que presentan determinadas mercancías, bien sea en función de su misma naturaleza, bien en la modalidad del transporte utilizado, bien, en definitiva, de las propias condiciones de su venta, al objeto de facilitar su rápida exportación.

La esencia del sistema consiste en la realización de los despachos de las expediciones sobre soportes documentales —las declaraciones previas—, que recogerán la información imprescindible para el control de la operación, complementándose posteriormente con los datos a que se contraen las declaraciones definitivas, en que aquéllas se sustituyen o integran, según los casos.

2. Mercancías susceptibles de despacho en régimen especial.

2.1 Son las que se detallan:

A) Por vía marítima, cuando el exportador no conozca, por causas ajenas a su voluntad, la cantidad exacta de la mercancía a exportar y se trate de:

Mercancías a granel, tal como se definen en la norma segunda de la presente Circular.

Semielaborados de la industria siderúrgica- Lingotes, desbastes («blooms», «coils» y «slabs»), palanquilla, llantén y otros productos similares.

Tubos metálicos de características uniformes.

Cualquier otra clase de mercancía presentada en envases con marcas, peso y contenido uniforme.

B) Por vías terrestre y, aérea, para expediciones que sean objeto de un tráfico frecuente y repetitivo por una misma Aduana de despacho y consignadas de un sólo proveedor a un único destinatario, de las mismas mercancías enumeradas en el caso anterior y de otras de fácil comprobación que se determinen por esta Dirección General a petición de los interesados o a propuesta de las Aduanas.

C) Por cualquier vía y para toda clase de mercancías, cuando concurran las siguientes circunstancias:

Que su valor de cesión no fuera conocido en el momento de su exportación por haberse verificado su venta a reserva de comprobación de calidad, resultas de análisis, repeso en destino, etcétera, o por tratarse de expediciones vendidas en consignación o en depósito, quedando excluidas las exportaciones de frutos y productos hortícolas acogidos a la Orden ministerial de 24 de octubre de 1972, ya consideradas en los anteriores supuestos A) y B), y las de libros, diarios, revistas y similares, con precio do venta conocido en el mercado interior, que seguirán el régimen general, con intervención del Instituto Nacional del Libro Español.

Que constituyan aportaciones de capital o que sean realizadas por Empresas españolas a sus matrices, filiales, sucursales o cofiliales en el extranjero, cuando en el acto del despacho no se justifique haber obtenido la oportuna autorización expedida por el órgano competente.

2.2 Los frutos y productos hortícolas que se exporten por vía terrestre se despacharán necesariamente en el presente régimen especial, que podrá ser aplicado también en la vía aérea en caso de expediciones repetitivas.

3. Composición de la documentación de despacho.

3.1 Las declaraciones previas de exportación estarán integradas por los siguientes ejemplares:

Ejemplar principal: Para la Administración.

Duplicado número 1 (color blanco): Para el titular del medio de transporte. Servirá, en su caso, como documento de acompañamiento, incluso en los supuestos derivados de compromisos internacionales.

Duplicado número 2 (color amarillo): Para el interesado.

3.2 De los diversos ejemplares que componen el Documento Unificado de Exportación (DUE), solamente tendrán virtualidad a efectos aduaneros los siguientes:

D.P.l: Ejemplar principal para la Aduana.

D.P.2: A utilizar como documento de acompañamiento, cuando fuere necesario.

Verde: Destinado al interesado.

4. Actuaciones previas.

En los tráficos marítimo y aéreo las declaraciones previas y, en su caso, los DUE se formularán con cargo a la misma carpeta de salida que se hubiere habilitado para las declaraciones normales (modelo B.l), según se detalla en la anterior norma cuarta, apartado 1.

5. Presentación, admisión y registro de la documentación de régimen especial.

5.1 La declaración previa que se formalice al amparo de los casos A) y C) del apartado 2.1 de la presente norma, únicamente podrá comprender Una sola clase de mercancías. Igual medida se observará para los graneles del apartado B).

Por el contrario, la declaración previa o el DUE, presentados para los restantes supuestos de mercancías del caso B) de dicho apartado, podrán comprender diversas mercancías, siempre que se cumplan las-siguientes condiciones:

Que exista una misma autorización del Ministerio de Comercio y Turismo.

Que hubiere un único destinatario de la expedición.

Que en el tráfico terrestre afecte a una única unidad de transporte.

5.2 La puntualización de las declaraciones previas podrá efectuarse:

5.2.1 En forma unitaria.—Es decir, por unidad de peso o por bulto, con indicación, en todo caso, de la cantidad máxima a exportar en unidades de peso o en número de bultos. Esta forma de puntualización solamente será aplicable en el tráfico marítimo (casos A y C del apartado 2 de la presente Norma), y siempre que se trate de mercancías a granel o envasadas en bultos de contenido uniforme y de iguales características.

5.2.2 En forma totalizada.—En todos los demás supuestos, siguiéndose las normas generales de declaración.

5.3 Son válidas para la admisión de declaraciones previas y D.U E. las formalidades previstas para las declaraciones normales de exportación.

5.4 Las declaraciones previas y D.U.E. serán objeto de numeración y registro único.

Una vez registrados los citados documentos, pasarán íntegros, esto es, sin desglose alguno de sus distintos ejemplares, al área de inspección.

6. Actuaciones inspectoras.

6.1 Despachos con declaraciones previas.

6.1.1 Cuando la declaración previa hubiere sido objeto de puntualización unitaria, la actuación inspectora en el recinto se desenvolverá en dos fases.

En la primera, se comprobarán los datos unitarios declarados, haciendo constar el Inspector su actuación en el espacio de «resultado de reconocimiento» de la declaración, con autorización, en su caso, del embarque de la mercancía hasta el límite máximo solicitado. El resultado unitario, que condicionará el de la totalidad de la expedición, incluso a efectos sancionadores, deberá ser notificado al interesado, en caso de rectificación, sobre el propio documento de despacho.

Fijado el resultado unitario, la declaración previa se desglosará, pasando el ejemplar duplicado número 1 (color blanco) al Consignatario del buque, con idéntica finalidad a la reseñada en el régimen general de exportación, mientras que los ejemplares principal y duplicado número 2 (color amarillo) se entregarán al resguardo que los retendrá hasta la terminación de la carga, diligenciando ambos con su «cumplido».

La Aduana podrá efectuar durante el curso del embarque cuantas comprobaciones estime convenientes, disponiendo, incluso, la descarga de la parte de la expedición que se hubiera embarcado o la suspensión de la operación cuando de alguna de ellas se derive un resultado unitario distinto del primeramente habido.

En la segunda fase, y a la vista del peso o del número de bultos realmente embarcados, el Inspector señalará en el espacio reservado al efecto en el documento («resultado de despacho ultimado») el habido de la comprobación de la totalidad de la expedición efectivamente exportada que, en caso de rectificación, se notificará al interesado en la forma anteriormente indicada, quedando demorada la formulación del acta de inspección al momento de la presentación de la declaración definitiva.

6.1.2 Si la declaración previa hubiera sido objeto de puntualización totalizada y se tratase de un despacho al amparo del caso C) del apartado 2.1 de la presente norma, la actuación inspectora se ajustará a lo establecido para los despachos en régimen normal.

En los demás supuestos, y en caso de rectificación, se notificará ésta al interesado sobre el propio documento de despacho, quedando diferida la formulación del acta de inspección al momento de la presentación de la declaración definitiva.

6.2 Despachos con DUE.

La actuación inspectora se limitará a la comprobación de los datos declarados, debiendo procederse, en caso de rectificación, en la forma prevista en el segundo párrafo del precedente apartado 6.1.2, no autorizando la salida de la mercancía hasta que no conste en el propio documento de despacho o unida al mismo la certificación expedida por el Organismo que corresponda, declarando la mercancía apta para la exportación.

7. Declaraciones definitivas.

7.1 Formulación.

7.1.1 En los supuestos en que una declaración definitiva (modelo B.l) sustituya a una única previa —casos A) y C) de los contemplados en el apartado 2.1 de esta norma—, su puntualización deberá ajustarse exactamente a los términos de esta última si se hubiera formulado de forma totalizada, con adición de los correspondientes datos complementarios. Si la declaración previa se hubiera puntualizado en forma unitaria, la base para la puntualización de la definitiva será el resultado de multiplicar los datos unitarios declarados por el número total de unidades de peso o por el de bultos realmente embarcados.

7.1.2 Cuando se trate de exportaciones repetitivas —caso B)— de una o varias mercancías, efectuadas por vía terrestre o aérea por un mismo exportador para un mismo país de destino, la declaración definitiva integrará la suma dé los datos declara» dos en las previas correspondientes.

Será obligada la presentación por el exportador de una relación de las expediciones integradas, con el detalle de las declaraciones previas que corresponda, según las posiciones estadísticas arancelarias aplicadas.

7.2 Plazos de presentación.

7.2.1 En las exportaciones efectuadas al amparo del caso

A) del artículo 1.° de la Orden ministerial, la declaración definitiva ha de presentarse dentro de los tres días hábiles siguientes al de la fecha del embarque de la expedición, cualquiera que hubiese sido la forma de puntualización empleada.

7.2.2 Para las expediciones de carácter repetitivo —Caso B)— el interesado podrá formular la declaración definitiva, discrecionalmente, por períodos semanales, quincenales o mensuales, a condición de que durante ellos no se hubiere modificado el tipo desgravatorio o el de cotización de divisas aplicables. No obstante, será admisible en cuanto a este segundo extremo una variación en más o en menos, con una tolerancia máxima del 2 por 100, entre los tipos de cotización correspondientes a la primera y a la última de las expediciones integradas, aplicándose el correspondiente a la fecha de la primera declaración previa formulada.

7.2.3 En el supuesto del caso C), el plazo será el de sesenta días naturales, a contar desde la fecha del embarque o salida de la expedición, plazo que podrá ser prorrogado por la Aduana a petición del interesado y siempre que obedeciere a causas justificadas.

7.3 Admisión, registro y trámite.

Las declaraciones definitivas serán admitidas si se presentan con cumplimiento de los requisitos establecidos con carácter general y de los inherentes al régimen especial.

No obstante, las declaraciones que se presenten fuera de plazo serán admitidas, previa propuesta al Administrador de la Aduana, de la imposición de la sanción correspondiente por la infracción cometida y con aplicación de los demás extremos del apartado 7 de la Orden ministerial.

Con independencia del cumplimiento de las formalidades generales de admisión de declaraciones, la Aduana, como trámite previo, efectuará el cotejo entre las previas y la definitiva presentada.

Admitida la declaración será objeto de' numeración y del registro correspondiente.

Norma sexta.—Envíos a los territorios exentos. Salidas directas

1. Régimen general de despacho.

1.1 Tráfico marítimo.

En el tráfico de mercancías por vía marítima entre el territorio aduanero común y los territorios exentos —comercio asimilado a cabotaje—, las expediciones recibirán un tratamiento aduanero distinto según que estuvieran acogidas o no a la desgravación fiscal, por lo cual no podrán simultanearse en un mismo envío mercancías acogidas y no acogidas a la desgravación fiscal, debiéndose formular para cada categoría de ellas declaraciones por separado que serán igualmente objeto de registro independiente.

En el caso de mercancías acogidas a la desgravación fiscal, los despachos se formalizarán con declaraciones del modelo B.1, siendo de aplicación en estas operaciones las prevenciones establecidas en la norma cuarta de la presente Circular.

En los despachos de las expediciones no acogidas a la desgravación, el documento de despacho será la declaración de cabotaje de la serie C número 3, creada por el Decreto 2933/1966, de 17 de noviembre, debiendo cumplirse lo dispuesto al efecto en el artículo 265 de las Ordenanzas y en la norma sexta de la Circular 601 de este Centro directivo.

En todo caso, se habilitarán por la Aduana tantas carpetas de salida cuantos sean los puntos de destino, debiendo el Consignatario del buque formular, además de la relación de carga que ha de presentarse en el puerto de destino y a la que deberán unirse los ejemplares número 3 de las declaraciones B.1 y las números 2 y 3 de las declaraciones de cabotaje C.3 que corresponda, otra destinada a la Aduana despachante par que surta los mismos efectos que los previstos en el apartado 4.2 y concordantes de la norma cuarta para el comercio de exportación.

1.2 Tráfico aéreo.

Las expediciones de mercancías nacionales no acogidas a la desgravación fiscal no precisarán de documentos aduaneros de despacho, salvo que se tratase de salidas con carácter temporal que se documentarán con declaraciones serie B número 3.

Las expediciones acogidas a la desgravación fiscal se despacharán con declaraciones B.1, con las formalidades previstas para el comercio de exportación, en cuanto sean aplicables a estos envíos, debiendo unirse a los manifiestos de salida que al efecto han de formularse los ejemplares número 3 de las citadas declaraciones.

2. Régimen especial de despacho.

Como norma general, se aplicarán las prevenciones contenidas en la norma quinta referentes al régimen especial de despacho en las exportaciones por vía marítima.

El ejemplar duplicado número 1 (color blanco) de la declaración previa (B.5) utilizada servirá simultáneamente de documento de acompañamiento, de aceptación de consignación y de declaración de despacho de entrada en el territorio exento de destino, a cuyo efecto se cubrirán, en sus respectivos momentos, las diligencias figuradas al dorso del mismo.

Norma séptima.—Salidas indirectas

1. Normas generales.

1.1 Principio básico.

En términos generales y de conformidad con lo establecido en las Ordenes ministeriales de 28 de noviembre de 1975 8 de febrero de 1979, las mercancías despachadas de exportación o con destino a territorios exentos en una Aduana pueden efectuar su embarque o su salida real del territorio aduanero por cualquiera otra Aduana habilitada.

1.2 Requisito común a todas las operaciones.

Cuando se utilice este sistema deberá hacerse constar en los documentos de despacho, de forma destacada, que se trata de una salida indirecta. Si la expedición despachada hubiera de agruparse con otras se indicará en la misma forma esta circunstancia.

1.3 Limitaciones.

1.3.1 De carácter general.

No podrá autorizarse la utilización del sistema para expediciones parciales o incompletas.

Las expediciones sujetas a la inspección de otros Organismos no dependientes del Ministerio de Hacienda podrán efectuar su salida indirecta por otra Aduana, siempre que la misma cuente con los correspondientes servicios de inspección. En todo caso, la Aduana se abstendrá de autorizar el embarque o la salida definitiva sin la previa actuación de dicho- Organismos.

La utilización Je recintos portuarios para la reexpedición por vía terrestre de las mercancías despachadas en aquéllos queda condicionada al informe previo favorable de la autoridad portuaria competente.

Se encuentran actualmente autorizados los recintos 'marítimos de Alicante, Cartagena, La Coruña, Palamós, Puerto de Santa María, Sevilla y Tarragona.

1.3.2 Aplicable a los territorios exentos.

Unicamente podrán efectuar la salida indirecta las expediciones que se acojan a la desgravación fiscal y siempre que el transporte entre las Aduanas de despacho y los puertos o aeropuertos de embarque real se realice por tierra y en contenedores, o bien en camiones habilitados para el transporte bajo precinto aduanero si hubieran dé continuar en su fase marítima en tráfico «rou-on-roll-off».

1.4 Agrupamientos.

1.4.1 A los fines de la presente norma, el concepto general de agrupamiento, fijado en la segunda de esta Circular, ha de entenderse unido al de unidad de carga (contenedor, camión, vagón), en el sentido de que a cada agrupamiento ha de corresponder una única unidad de carga, sin que puedan incluirse en ella agrupamientos incompletos, toda vez que el control aduanero de estas operaciones ha de efectuarse en forma singularizada.

1.4.2 El agrupamiento físico de las expediciones en la unidad de carga sólo será permitido para expediciones despachadas de Aduanas, sin que pueda autorizarse, en ningún supuesto, para mercancías que tengan la consideración de a granel.

1.4.3 Podrán realizar los agrupamientos las mismas personas indicadas en el apartado 4.4 de Ja norma cuarta de esta Circular.

1.4.4 Con independencia del sistema de agrupamiento de expediciones, subsiste para la vía aérea el régimen de consolidación de cargas, regulado por la Orden ministerial de 20 de junio de 1975 y Circular 749 de esta Dirección General.

1.5 Medios de transporte.

Las unidades de transporte que se utilicen —vagones, camiones y contenedores— deberán contar con la habilitación reglamentaria para su admisión al tráfico bajo precinto aduanero.

Los camiones dedicados al tránsito interior deberán ostentar matrícula nacional e ir provistos de una placa de las mismas características que las utilizadas en los tránsitos TIR, con empleo, al efecto, de las siglas TIC (Tráfico Interior por Carretera).

1.6 Cauciones.

En los transportes internacionales TIR y TIF se estará a lo dispuesto en sus reglamentaciones específicas.

Respecto a los tránsitos interiores, los transportistas deberán asegurar el cumplimiento de sus obligaciones a satisfacción de la Aduana,.

En los transportes por ferrocarril será suficiente con que RENFE haga afectación expresa a esta clase de operaciones —tránsitos interiores— de la garantía presentada ante este Centro directivo para los tránsitos internacionales por ferrocarril.

Podrán admitirse garantías individuales, por operación, o globales, constituidas ante una Aduana o ante este mismo Centro directivo, según se trate, respectivamente, de operaciones que afecten a una sola o a diversas Aduanas.

1.7 Personas capacitadas para solicitar autorización para_el tránsito interior y el embarque o transbordo en la Aduana de salida definitiva del territorio aduanero.

Son las que se indican:

a) Para el tránsito: Las mismas que para la formación de agrupamientos..

b) Para el embarque o transbordo:

Los transportistas.

Los Agentes de Aduanas, en representación de los remitentes o de los transportistas

Los Consignatarios de buques, en los transbordos por vía marítima.

1.8 Indicación especial en los documentos de despacho.

El interesado deberá hacer constar en el documento de despacho, cualquiera que fuese el modelo utilizado, y en el espacio destinado a declarar el medio de transporte, además de este dato, la indicación de «Salida indirecta».

2. Normas específicas para el comercio de exportación.

2.1 Regímenes aduaneros de despacho.

Si el transporte entre Aduanas ha de efectuarse por vía marítima, su despacho se realizará necesariamente en el régimen general.

En los demás supuestos el despacho podrá realizarse en el régimen general o en el especial, en este caso siempre que las declaraciones previas se presenten puntualizadas en forma totalizada.

2.2 Regímenes aduaneros de transporte interior.

2.2.1 Tráfico marítimo.

El transporte se efectuará en régimen de cabotaje, debiendo expedirse la declaración de exportación con cargo a la carpeta de cabotaje que estuviera habilitada para el buque conductor o que, en otro caso, se habilitara al efecto. El duplicado número 3 de la declaración, destinado al Consignatario, deberá unirlo éste a la relación de carga de cabotaje correspondiente al puerto nacional de destino inmediato.

Al consignar en la declaración de exportación el número de la carpeta de cabotaje, deberá hacerse constar al lado del mismo la indicación (Cabotaje), y en la destinada a declarar el puerto de destino se indicarán tanto el de destino final como el de destino inmediato, separados por la palabra «vía».’

La descarga de la mercancía en el puerto español de destino, cuando no sea objeto de transbordo directo al buque en el que vaya a efectuarse la salida definitiva, se efectuará con arreglo a las normas reguladoras del comercio de cabotaje. Las operaciones de reembarque o transbordo se documentarán con declaraciones B.3 expedidas con cargo a 'a carpeta de salida correspondiente al nuevo buque conductor.

La Aduana de salida definitiva deberá comunicar a la de despacho la ultimación de la operación, devolviendo debidamente diligenciado el ejemplar duplicado de la declaración de exportación primitiva.

Las prevenciones anteriores sustituyen a las que sobre el mismo tema se contienen en la Circular 601 de este Centro directivo.

2.2.2 Transporte aéreo.

El transporte entre aeropuertos de mercancías despachadas de exportación con salida indirecta se documentará con manifiesto especial de tránsito aéreo interior,, análogo al previsto en el apartado 2.2.2 de la Circular número 749 que regula la, consolidación de cargas en el tráfico aéreo. El manifiesto se formulará por duplicado y uno de los ejemplares, diligenciado de llegada a destino, se devolverá al aeropuerto de origen.

2.2.3 Transporte terrestre (carretera y ferrocarril).

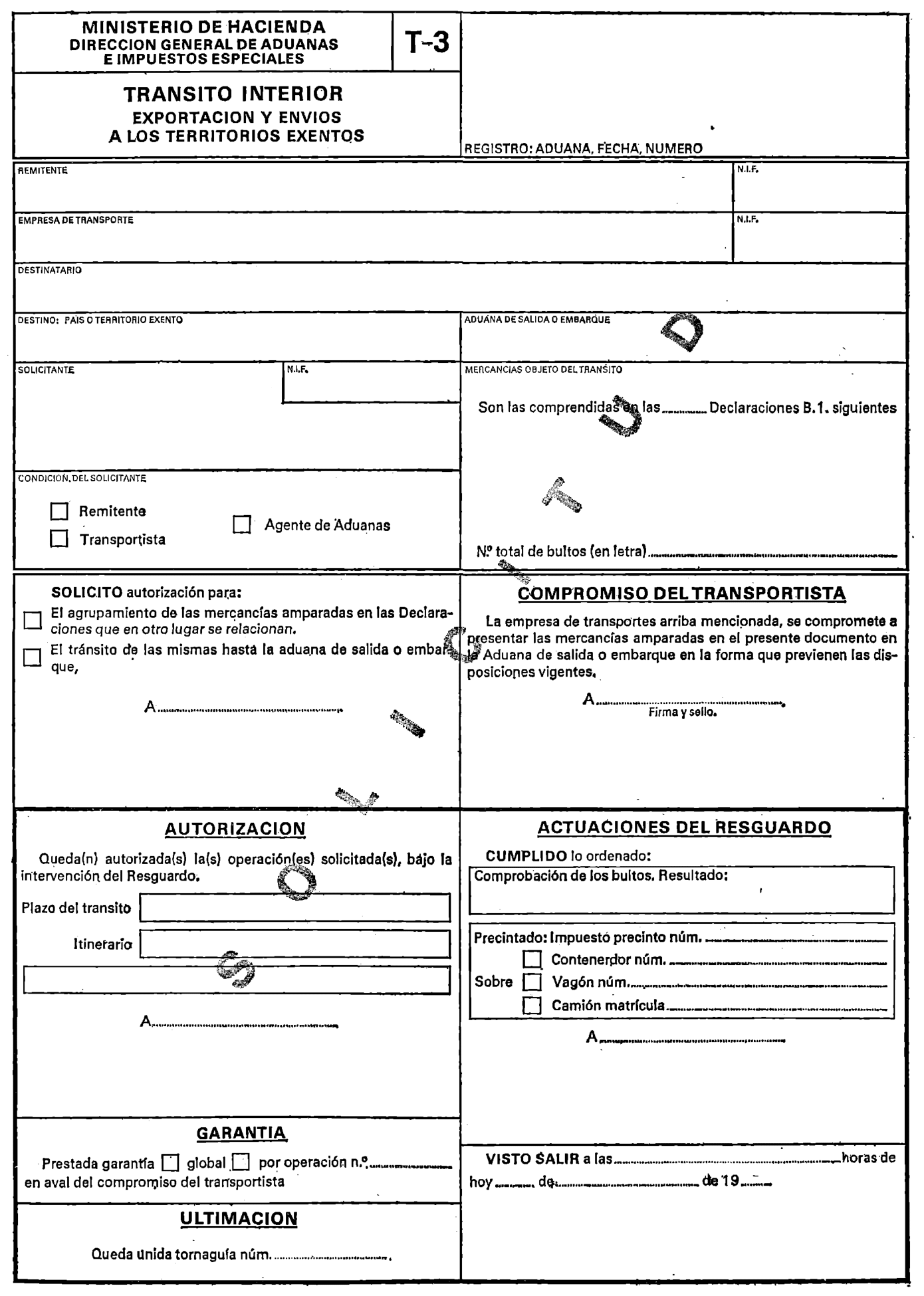

Se efectuará en régimen de tránsito interior al amparo del documento T.3 —cuyo modelo se une como anejo de esta Circular—, que sustituirá a las declaraciones TIC 'carretera) y TIF (ferrocarril), actualmente en uso. Estará compuesto de cinco ejemplares, de los que se utilizarán en el supuesto contemplado —salidas indirectas de comercio de exportación— los cuatro que se indican: Solicitud, guía de tránsito, tornaguía y para el interesado; al juego descrito se unirá una copia de las declaraciones de despacho correspondientes. La guía y la tornaguía acompañarán en su transporte a la expedición por ellas amparada.

La descarga de la mercancía y subsiguiente embarque o transbordo en la Aduana de destino podrá ser solicitada en el propio documento T.3. La operación se autorizará siempre que el elemento de transporte se presente con los precintos aduaneros intactos. En otro caso, será necesaria la previa comprobación de la identidad de la mercancía declarada, incluso solicitando de la Aduana de origen los antecedentes documentales necesarios

2.2.4 Transportes combinados

Se autorizarán los siguientes:

a) Marítimo-terrestre.

b) Terrestre-aéreo.

En el transporte combinado marítimo terrestre, la fase marítima se realizará en la forma prevista en el apartado 2.2.1. La subsiguiente fase terrestre se efectuará al amparo del documento de tránsito interior T.3.

El transporte combinado terrestre-aéreo se iniciará con el documento T.3 y se completará en su segunda fase con el manifiesto especial de tránsito aéreo a que se refiere el apartado 2.2.2 que se expedirá con cargo al primero.

3. Normas específicas para el tráfico con los territorios exentos.

La salida indirecta de mercancías destinadas a los territorios exentos ha sido autorizada por el apartado 3 del artículo 1.° de la Orden ministerial, con las limitaciones indicadas en el apartado 1.3 de esta norma.

3.1 Despacho de mercancías.

Podrá efectuarse en el régimen especial de puntualización totalizada de las declaraciones previas cuando se trate de las mercancías comprendidas en el caso B) del apartado 2.1 de la norma quinta de esta Circular, y concurran las circunstancias que en el mismo se señalan. En el caso de graneles —puros o envasados— los despachos se documentarán por contenedores completos de una sola clase de mercancía.

Cuando no sea de aplicación el citado caso B), el despacho se verificará en el régimen general.

3.2 Transporte combinado. Iniciación.

El transporte combinado constará de dos fases:

a) Terrestre (por carretera o por ferrocarril) desde la Aduana de despacho hasta el puerto o aeropuerto de salida del territorio aduanero, que se efectuará en régimen de tránsito interior, y

b) Marítima o aérea, desde el puerto o aeropuerto de salida del territorio aduanero hasta el de destino final. Esta fase, en el tráfico marítimo, tendrá la consideración de asimilado a cabotaje bajo precinto aduanero.

El tránsito interior deberá solicitarse, igualmente, en el documento de la serie T número 3, con utilización de los cinco ejemplares que lo componen: Solicitud, guía de tránsito, tornaguía, documento de acompañamiento para la fase marítima o aérea del transporte y ejemplar para el interesado; asimismo, se unirá una Copia de las declaraciones de despacho correspondientes. Se expedirá un T.3 para cada contenedor.

Acompañarán a la expedición hasta el puerto o aeropuerto de salida del territorio aduanero la guía, la tornaguía y el documento de acompañamiento, al que deberá ir unida durante las dos fases del transporte la copia de los documentos de despacho.

3.3 Actuaciones en el puerto o aeropuerto de salida del te: rritorio aduanero.

A la llegada de una expedición al puerto o aeropuerto de embarque, operación que podrá sor efectuada directamente por transbordo del contenedor o mediante su descarga sobre el muelle, el transportista presentará al Resguardo la documentación de tránsito (T.3), para comprobación del procinto impuesto sobre el contenedor por la Aduana de origen y las demás circunstancias de la operación, diligenciando aquélla que remitirá seguidamente a la Aduana, para su registro y tramitación.

En el caso de observarse rotura en el precinto se comprobarán los bultos y, en caso necesario, la mercancía que contengan.

El embarque sobre buque o avión se solicitará sobre la propia documentación de tránsito, en la que deberá constar el número del conocimiento de embarque o aéreo que se extienda, que podrá amparar varios contenedores consignados a un mismo destinatario en sendos documentos T.3.

Efectuado el embarque, cuyo cumplido deberá suscribir el Resguardo, el ejemplar del documento de transporte combinado habilitado como de acompañamiento en la fase marítima o aérea del mismo, con su documentación aneja, se incluirá en la correspondiente relación de carga o en el manifiesto de salida, según la vía de transporte.

3.4 Actuaciones en el puerto o aeropuerto de destino.

El despacho en destino podrá limitarse a la simple comprobación del precinto aduanero impuesto por la Aduana de despacho sobre el contenedor o, en su caso, por la de embarque, si hubiera habido lugar a reprecintado en ella, autorizándose el levante en caso de conformidad.

En el supuesto de rotura del precinto, se comprobarán los bultos y, de ser necesario, su contenido, a la vista de la documentación de despacho, sin perjuicio de las demás actuaciones que procedan.

Norma octava.—Infracciones y sanciones

El incumplimiento de la normativa contenida en la presente Circular será constitutivo de infracción sancionable de acuerdo con las siguientes disposiciones:

Ley General Tributaria (artículos 77 a 89).

Ley de Contrabando (artículos 11 y 13).

Texto refundido de los Impuestos integrantes de la Renta de Aduanas (articulo 36).

Ordenanzas Generales de la Renta de Aduanas (artículos 345, 346 y 348).

Decreto 1255/1970, de 16 de abril (artículo 3, actualizado por el Real Decreto 389/1977, de 18 de febrero).

Decreto 2572/1975, de 16 de octubre (artículos l.° y 3.°).

Norma novena.—Disposiciones finales

1. Quedan derogadas las Circulares de este Centro directivo números 524, 528, 546, 561 y 762.

2. La presente Circular entrará en vigor en la misma fecha que la Orden ministerial de 8 de febrero de 1979.

Lo que se comunica a V. S. para su conocimiento y efectos oportunos.

Dios guarde a V. S.

Madrid, 15. de febrero de 1979.—El Director general, Antonio Rúa Benito.

Sr. Administrador de la Aduana de...

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid