Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

Ilustrísimo señor:

La Circular 229 de 13 de agosto de 1964 del extinguido Instituto Español de Moneda Extranjera ha venido regulando desde dicha fecha las operaciones de compra de mercancías extranjeras por parte de residentes, con destino a su venta a países extranjeros.

Es propósito de este Ministerio de Economía y Comercio favorecer el desarrollo por parte de residentes de actividades comerciales en el exterior que, conocidas como «operaciones triangulares», tienen por objeto la compra de mercancías extranjeras por parte de un residente y su venta en el exterior, sin que dichas mercancías entren en territorio aduanero español. Con este fin se estima oportuno por un lado liberalizar y por otro agilizar los trámites administrativos, estableciendo un procedimiento que permita el rápido estudio y resolución de este, tipo de operaciones

En su virtud, este Ministerio tiene a bien disponer:

I. NORMAS SUSTANTIVAS

Quedan liberalizadas y, en consecuencia no requieren autorización administrativa previa, las operaciones que, raealizadas por residentes, tengan por objeto la compra de mercancías en un país extranjero para su venta en otro país extranjero sin que entren en territorio aduanero español (en adelante operaciones triangulares) y reúnan los siguientes requisitos:

a) Que se trate de operaciones en que la venta de la mercancía que se compra esté ya contratada en firme.

b) Que tanto los cobros como los pagos derivados de la operación triangular se efectúen en divisas convertibles admitidas a cotización en el mercado español de divisas, o en pesetas convertibles.

c) Que la mercancía o el país de origen o destino de la misma no quede excluida del ámbito de la presente liberalización, según se dispone en el artículo 12 de esta Orden ministerial, o por posterior norma de este Departamento, atendiendo a los compromisos internacionales suscritos por España o a razones de política comercial

d) Que tanto la fecha de pago como la fecha de cobro de la, mercancía, así como la cesión del beneficio de la operación tengan lugar en un plazo máximo de ciento ochenta días desde la fecha de verificación.

Las operaciones triangulares que no reúnan las condiciones señaladas en el número anterior requerirán la previa autorización de este Ministerio.

La Dirección General de Transacciones Exteriores, por sí o a través de las Entidades que ejercen funciones delegadas en materia de control de cambios (en adelante Entidades Delegadas) verificará la autenticidad de las operaciones triangulares liberalizadas, su carácter regular y su adecuación al Ordenamiento Jurídico según se dispone en los artículos siguientes.

Toda operación triangular deberá ser domiciliada en una Entidad Delegada, elegida libremente por el titular, que vigilará el normal desarrollo y terminación de la misma. Autorizada o verificada la operación, la Entidad domiciliataria queda asimismo facultada para ejecutar los cobros, pagos y aquellas otras operaciones financieras, delegadas en la banca con carácter general, derivadas de la operación triangular.

Se faculta a las Entidades Delegadas para efectuar la verificación de las operaciones triangulares liberalizadas cuando el valor de la compra de la mercancía no exceda de 100 millones de pesetas.

El cobro de la venta y el pago de la compra se efectuará en divisas convertibles admitidas a cotización en el mercado español de divisas, o en pesetas convertibles. La diferencia a favor del residente titular de la operación, que representa su beneficio en la misma, será cedida en el mercado español de divisas.

En el caso de operaciones triangulares en que el cobro de la venta se produzca con anterioridad al pago de la compra, el titular podrá retener el importe en divisas de aquélla hasta la fecha de ésta, siempre que dicha suma en divisas esté depositada en cuenta a nombre del titular en la Entidad domiciliataria Dicha suma no podrá destinarse a otro fin que al pago de la compra y al de los gastos accesorios derivados de la operación.

II. NORMAS DE PROCEDIMIENTO

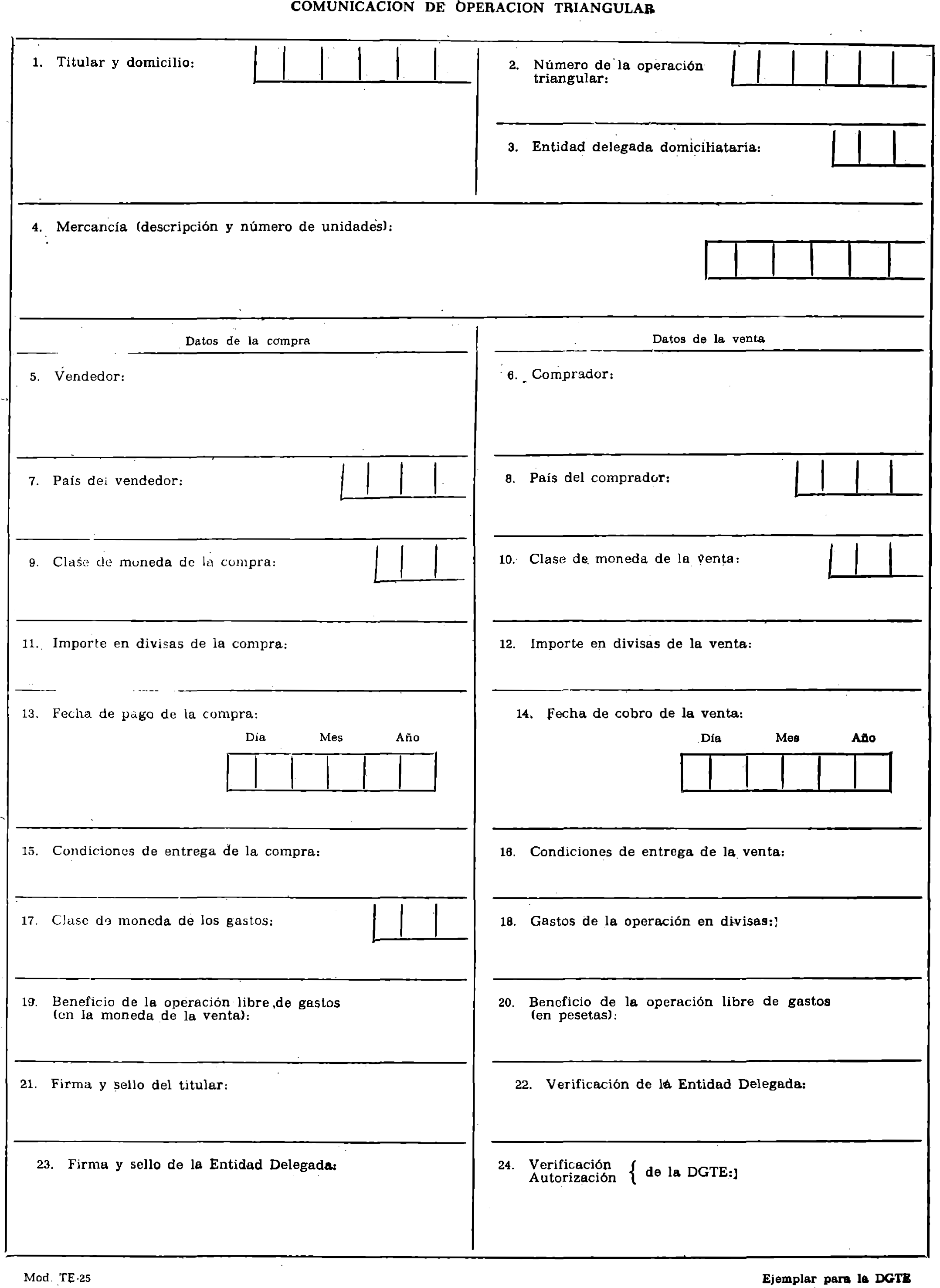

Como modelo para la tramitación de operaciones triangulares se aprueba el impreso TE-25 que figura como anejo a esta Orden ministerial. El impreso TE-25 consta de tres ejemplares:

– Ejemplar número 1: Para la Dirección General de Transacciones Exteriores.

– Ejemplar número 2: Para la Entidad Delegada.

– Ejemplar número 3: Para el interesado.

1. El titular de una operación triangular deberá presentar con carácter previo a su ejecución, ante una Entidad Delegada de su elección, el impreso TE-25, debidamente cumplimentado, acompañado de la documentación justificativa de la compra y la venta de la mercancía, mediante la presentación de los oportunos contratos comerciales. La existencia de contrato comercial puede justificarse mediante alguno de los documentos siguientes:

– Contrato regular.

– Factura «proforma» o definitiva.

– Confirmación definitiva de compra y venta.

– Intercambio de correspondencia, télex, etc., si los documentos presentados constituyen prueba adecuada de la realización del contrato.

2. En el supuesto de que se tratase de una operación que requiera previa autorización de la Dirección General de Transacciones Exteriores, o que de acuerdo con los artículos 1.º y 5.º de la presente Orden ministerial, esté sometida a verificación por dicha Dirección la Entidad Delegada trasladará toda la documentación a la Dirección General de Trasacciones Exteriores, a fin de que ésta proceda a su verificación o autorización según corresponda

3. En el supuesto de tratarse de una operación liberalizada y delegada, la Entidad Delegada deberá examinar la documentación aportada por el titular, a fin de comprobar la autenticidad de dicha operación, su carácter regular y su adecuación al Ordenamiento Jurídico, de acuerdo con los artículos 1.º y 5.º de la presente Orden ministerial, así como la existencia de beneficio derivado de la misma.

4. Verificada o autorizada la operación, la Entidad Delegada acreditará la domiciliación estampando su sello y firma en la casilla correspondiente del impreso TE-25.

5. Una vez cumplidos los trámites anteriores, el titular podrá proceder a su ejecución, y la Entidad Delegada domiciliataria podrá en consecuencia efectuar los cobros, pagos y otras operaciones financieras delegadas en la banca con carácter general, derivadas de la misma.

Si efectuada la compra de la mercancía la operación triangular no se lleva a, término por imposibilidad de la venta de la misma, la Entidad Delegada lo comunicará inmediatamente a la Dirección General de Transacciones Exteriores.

La autorización o verificación de operaciones triangulares no prejuzga la autorización de la importación definitiva de las mercancías adquiridas.

La utilización de las divisas obtenidas conforme al procedimiento establecido en esta Orden ministerial, para fines distintos de los contemplados en la misma, estará sometida a las responsabilidades previstas en la Ley 40/1979 sobre Régimen Jurídico de control de Cambios.

La Dirección General de Transacciones Exteriores comunicará, mediante Circular a las Entidades Delegadas, las instrucciones operativas pertinentes para el desarrollo y aplicación de la presente Orden ministerial.

III. DISPOSICIONES FINALES

A efectos de lo establecido en el artículo 1º, apartado c), quedan excluidas de la liberalización las operaciones triangulares relativas a mercancías reguladas por el Real Decreto 3150/1978, de 15 de diciembre, por el que se crea la Junta Interministerial Reguladora del Comercio de Armas y Explosivos.

Quedan derogadas la Circular 229 del extinguido Instituto Español de Moneda Extranjera de 13 de agosto de 1964 y la Carta-circular a la Banca Delegada de 12 de septiembre de 1977 de la Dirección General de Transacciones Exteriores, complementaria a la citada Circular 229 del Instituto Español de Monada Extranjera.

Lo que comunico a V. I. para su conocimiento y efectos.

Dios guarde a V. I. muchos años.

Madrid, 23 de enero de 1981.

GARCIA DIEZ

Ilmo. Sr. Director general de Transacciones Exteriores.

Casillero 1. Titular y domicilio: Deberá hacerse constar el nombre de la persona física o jurídica residente que realiza la operación, el domicilio y la ciudad. En el recuadro superior derecho se hará constar el número de identificación fiscal o número del documento nacional de identidad, según el caso.

Casillero 2. Número de la operación triangular: Este número será asignado a la operación por la Entidad Delegada domiciliataria. Consta de nueve cifras. Las tres primeras de la izquierda corresponden al número asignado a la Entidad Delegada domiciliaria y que figura en el anexo E de la circular número 248. Las seis cifras siguientes serán el número de la operación que a partir del número 1 asigne la Entidad Delegada a la misma, cubriendo con ceros a la izquierda cuando sea menor de seis cifras»

Casillero 3. Entidad Delegada: Se especificará el nombre de la Entidad Delegada (Banco, Caja de Ahorros, etc.) domiciliataria de la operación y en el recuadro se indicará el número asignado a dicha Entidad por la circular 248, anexo E (será el mismo que figura en las tres primeras posiciones del recuadro del casillero 2)

Casillero 4. Mercancía (descripción y número de unidades): Se indicará con detalle la mercancía y el número de unidades, peso, volumen, etc. En el recuadro se hará constar la posición estadística de la mercancía, de acuerdo con la nomenclatura de Aduanas.

Casillero 5. Vendedor: Se hará constar el nombre, domicilio y ciudad de residencia del vendedor.

Casillero 6. Comprador: Igual al anterior, referido al comprador.

Casillero 7. País del vendedor: Se indicará el país de residencia del vendedor y el número asignado a dicho país por la circular 248, anexo C.

Capillero 8. País del comprador: Igual al anterior, pero referido al comprador.

Casillero 9. Clase de moneda de la compra: Se indicará la clase de moneda en que se realiza la compra y el número asignado a la misma en la circular 248, anexo D.

Casillero 10. Clase de moneda de la venta: Igual al anterior, pero referido a la moneda de la venta.

Casillero 11. Importe en divisas de la compra: Se hará constar el importe total de la compra en la divisa indicada en el casillero 9; en dicho importe estará incluido el importe total de los gastos conexos de la misma.

Casillero 12. Importe en divisas de la venta: Se indicará el importe total de la venta en la divisa indicada en el casillero 10.

Casillero 13. Fecha de pago de la compra: So pondrá el número del día en las dos primeras posiciones; en las dos siguientes, el del mes (del 1 al 12), y en las dos últimas, el correspondiente a las dos últimas cifras del año de la fecha en que haya de ser pagada la compra.

Casillero 14. Fecha de cobro de la venta: Igual al anterior, referido a la venta.

Casillero 15. Condición de entrega de la compra: Se hará constar dicha condición, de acuerdo con las INCOTERMS vigentes.

Casillero 16. Condición de entrega de la venta: Igual al, anterior, referido a la venta.

Casillero 17. Clase de moneda de los gastos: Se indicará, en su caso, la clase de moneda de dichos gastos y la clave asignada en la circular 248, anexo D.

Casillero 18. Gastos de la operación en divisas: Se indicará el importe total de dichos gastos si, de acuerdo con la condición de entrega de la compra, de la venta o de ambas, son por cuenta del titular de la operación.

Casillero 19. Beneficio de la operación libre de gastos en divisas: Se hará constar el beneficio neto, una vez deducidos los gastos, en la moneda de la venta.

Casillero 20. Beneficio de la operación libre de gastos: Se indicará el contravalor en pesetas, al cambio oficial comprador de la fecha de presentación del impreso, del beneficio especificado en el recuadro 19.

Casillero 21. Firma y sello del titular: Efectuará esta diligencia estampando la firma de persona con poder suficiente, y el sello, si se trata de una persona jurídica. Si el titular es persona física, sólo deberá figurar la firma.

Casillero 22. Verificación de la Entidad Delegada: Esta Entidad estampará la firma de persona con poder suficiente, y el sello de dicha Entidad, en el caso de que, actuando de conformidad con las normas de la Orden de 10 de diciembre de 1980 y de la circular 17/80, no requiera la operación la verificación de la DGTE.

Casillero 23. Firma y sello de la Entidad Delegada: Figurará la firma de persona con poderes suficientes, y el sello de la/ Entidad. Este casillero debe cumplimentarse siempre, aunque se haya cumplimentado el casillero 22.

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid