Agencia Estatal Boletín Oficial del Estado

Ilustrísimo señor:

La Instrucción y las Tarifas de Licencia Fiscal, de Actividades Comerciales e Industriales, aprobadas por Real Decreto 791/1981, de 27 de marzo, han introducido importantes cambios en la normativa que se venía aplicando en la exacción de este tributo por lo cual y con objeto de facilitar a los contribuyentes afectados el conocimiento de las nuevas Tarifas, mediante la necesaria información, así como, preparar adecuadamente los servicios del Ministerio de Hacienda y distribuir de la forma más razonable el período de pago de la Licencia Fiscal, en relación con los demás tributos, se ha ampliado el plazo de presentación de las declaraciones de alta en dicha Licencia, de los sujetos pasivos a que se refiere el artículo sexto del Real Decreto 791/1981, hasta el 31 de octubre del año en curso, inclusive, mediante la modificación de la redacción de dicho artículo aprobada por el Real Decreto 1274/1981, de 19 de junio.

Al mismo tiempo, como consecuencia de los estudios preliminares realizados para llevar a cabo la conversión de cuotas de 1980 a 1981, para aquellas actividades no incluidas en el mencionado artículo sexto, se ha podido comprobar la existencia de numerosos epígrafes que no admiten dicha conversión, dados los cambios que en su redacción se han producido de las Tarifas anteriores a las actuales, por cuyo motivo se hace necesario que los contribuyentes que ejerzan estas actividades presenten también la oportuna declaración de alta dentro del nuevo plazo establecido, lo que se recoge en el apartado d) de la redacción dada al referido artículo sexto por el Real Decreto 1274/1981.

De otra parte, el artículo octavo del Real Decreto 791/1981, según redacción dada por el Real Decreto 1274/1981, de 19 de junio, autoriza al Ministro de Hacienda a dictar las disposiciones necesarias para la ejecución y desarrollo del mismo.

Lo expuesto en el párrafo segundo anterior, una vez agotadas todas las posibilidades de conversión de cuotas, ha conducido a que la casi totalidad de los contribuyentes por Licencia Fiscal se vean obligados a presentar, dentro del plazo establecido, la oportuna declaración de alta.

El Ministerio de Hacienda, consciente de la trascendencia de esta tramitación, tanto para las Corporaciones Locales como para la Hacienda Pública, dado el carácter recaudatorio y censal de este tributo local, y con objeto de llevarla a cabo con las mayores garantías de éxito y de facilitar a los contribuyentes afectados el cumplimiento de esta obligación tributaria, ha solicitado de la Federación Española de Municipios y Provincias, en aplicación de las fórmulas de colaboración prescritas en la Ley 44/1981 del Impuesto sobre la Renta de las Personas Físicas, el desempeño por los Ayuntamientos de funciones asesoras en materia de Licencia Fiscal, ayudando a cuantos vecinos lo interesen, en la confección del impreso oficial de declaración de alta, que las Delegaciones de Hacienda respectivas facilitarán a las Corporaciones, previa petición.

Con el mismo fin de ayuda al contribuyente se establece el sistema de autoliquidación facultativa e ingreso en Entidades colaboradoras de gran facilidad para determinado tipo de contribuyente.

Por último, es necesario completar el sistema, con la aprobación de un nuevo modelo de impreso declaración de alta, que se ajuste a las nuevas normas reguladoras de la Licencia Fiscal y permita al interesado realizar la autoliquidación de la deuda tributaria a satisfacer.

En su virtud, este Ministerio, en uso de la autorización contenida en el artículo octavo del Real Decreto 791/1981, se ha servido disponer:

Según la nueva redacción aprobada para el artículo sexto del Real Decreto 791/1981, de 27 de marzo, están obligados a presentar, en todo caso, declaración de alta en Licencia Fiscal de Actividades Comerciales e Industriales, antes del día 1 de noviembre del año en curso los siguientes sujetos Pasivos:

a) Aquellos que ejerzan actividades no tarifadas expresamente con anterioridad.

Los contribuyentes que venían tributando por los epígrafes provisionales que existían en las anteriores Tarifas de Licencia Fiscal, por carecer sus actividades de epígrafes específicos en ellas, deberán darse de alta en el epígrafe que les corresponda en las nuevas Tarifas aprobadas, que podrá ser específico o también de carácter provisional.

b) Los que ejerzan actividades de fabricación.

Los contribuyentes cuyas actividades figuran clasificadas en las Tarifas en las Divisiones números 1, 2, 3 y 4 completas, incluso las que se refieren a minería.

1. Estos contribuyentes deberán expresar en su declaración de alta los elementos tributarios que constan en sus respectivos epígrafes o apartados, que generalmente consistirán en el número de obreros y en los kilovatios instalados, pero que en algunos casos tienen otra configuración, como ocurre en la minería, producción y distribución de energía eléctrica, refinerías de petróleo, distribución de agua por tuberías para núcleos urbanos y otras.

2. En el caso concreto de la distribución de energía eléctrica, las Empresas presentarán una sola declaración por provincia comprensiva de la potencia contratada en dicho territorio, en la Delegación de Hacienda correspondiente al mismo, acompañada de la relación de municipios que comprende la distribución, así como, de la potencia contratada en cada uno de ellos.

En igual forma declararán estas Empresas la actividad de alquiler de contadores de medida de la energía eléctrica que suministren a sus abonados.

c) Los que desarrollen actividades cuyos elementos tributarios hayan sido modificados en las nuevas Tarifas.

Los contribuyentes correspondientes a las siguientes actividades:

1. Las Agrupaciones números 61, 62 y 63, que clasifican el comercio al por mayor, la recuperación de productos y los intermediarios del comercio, respectivamente.

2. El comercio al por menor integrado en grandes superficies, hipermercados, almacenes populares y grandes almacenes, todos ellos clasificados en el apartado 642.12.

3. Los campamentos turísticos que clasifica el epígrafe 661.2 que tributan con arreglo al número de plazas autorizadas.

4. Las Empresas de transportes del epígrafe 711.23, cuando dispongan de vehículos de más de 10 toneladas de carga.

d) Aquellos contribuyentes cuyas actividades no permiten la conversión directa de cuotas por el Centro de Proceso de Datos.

Por no permitir la conversión directa de cuotas, las actividades que a continuación se, relacionan, tendrán que ser objeto de declaración de alta en las respectivas Delegaciones de Hacienda:

1. División 5. Construcción.

2. Agrupación 64. Comercio al por menor, excepto el grupo 648.

3. Agrupaciones 65, 66 y 67. Servicios de Alimentación, Hostelería y Reparaciones.

4. División 7. Transportes y Comunncaciones.

5. División 8. Instituciones Financieras, Seguros, Servicios de Publicidad y Alquileres.

6. División 9. Servicios de Saneamiento, Limpieza y Similares, Enseñanza, Sanidad y Veterinaria, Personales, Recreativos y Culturales.

A los contribuyentes del Grupo 648. Comercio al por menor en ambulancia, que hubieran satisfecho la patente correspondiente a 1981 con arreglo a la Tarifas derogadas, las Delegaciones de Hacienda liquidarán de oficio la diferencia que resulte de aplicar las nuevas cuotas en vigor.

Las altas presentadas e ingresadas durante el primer semestre de 1981, que se liquidaron e ingresaron con arreglo a las normas derogadas, tendrán que ser objeto de nueva declaración de alta en aquellos casos en que lo precise la aplicación de las nuevas Tarifas.

En los restantes, se liquidará la diferencia que resulte de operar con las nuevas cuotas vigentes.

La cuota, mínima de 3.000 pesetas por actividad que establece la regla 21 de la Instrucción se entenderá referida al epígrafe, apartado o número de las Tarifas que la clasifique, independientemente de que se ejerza en varios municipios. A ella le será aplicable el escalonamiento previsto en el artículo segundo del Real Decreto 791/1981, de 27 de marzo.

Los contribuyentes podrán elegir los siguientes sistemas para realizar la presentación e ingreso de las declaraciones de alta de sus actividades:

a) En las Delegaciones de Hacienda según la normativa vigente, en cuanto a la presentación e ingreso de las declaraciones de alta.

b) Por autoliquidación facultativa, realizando el ingreso en Entidades colaboradoras, según el procedimiento en vigor.

c) Mediante el asesoramiento de los Ayuntamientos en la clasificación de la actividad y consiguiente liquidación de la deuda tributaria, como fórmula de colaboración prestada por las Corporaciones Locales, en aplicación de la disposición transitoria primera b) de la Ley 44/1978, de 8 de septiembre, del Impuesto sobre la Renta de las Personas Físicas.

En este último caso, la liquidación será firmada y sellada por el Ayuntamiento que hubiera colaborado en su práctica, debiendo realizarse el ingreso a través de Entidades colaboradoras y a favor del Tesoro Público. Si con posterioridad la declaración de alta presentada fuera objeto de reclasificación no serán objeto de sanción siempre que sean exactos los elementos tributarios declarados.

En los supuestos previstos en las letras b) y c) del número anterior, el ingreso de la deuda tributaria resultante a favor del Tesoro Público podrá realizarlo el contribuyente en la forma que establece el número anterior, considerándose formulada la declaración de alta en la fecha que reseñe en la carta de pago la Entidad colaboradora en donde se realice el ingreso.

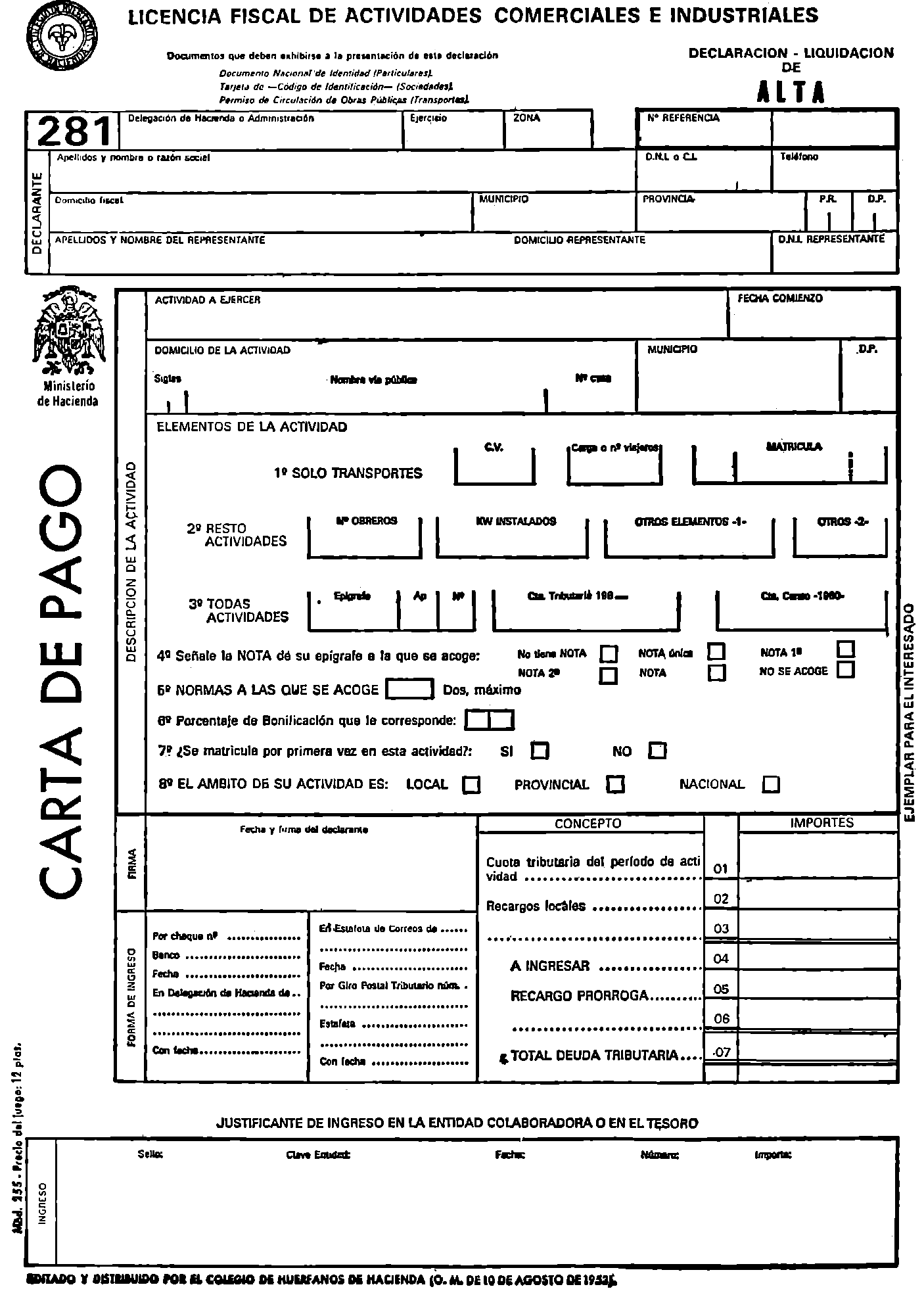

Con objeto de facilitar al contribuyente el trámite de declaración de alta con arreglo a las nuevas normas reguladoras del tributo, se aprueba el modelo anexo número 281 como único a efectos de causar alta en la Licencia Fiscal de Actividades Comerciales e. Industriales y que será de aplicación a partir de la fecha de publicación en el «Boletín Oficial del Estado» de la presente Orden.

Lo que comunico a V. I.

Madrid, 7 de septiembre de 1981.

GARCIA AÑOVEROS

Ilmo. Sr. Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid