Butlletí Oficial de l'Estat

Contingut no disponible en català

Ilustrísimos señores.

El apartado 11 de la Introducción del Plan General de Contabilidad, aprobado por el Decreto 530/1973, de 22 de febrero, prevé el establecimiento de normas específicas destinadas a los sectores de actividad económica que lo precisen. A tal efecto se constituyó en el Instituto de Planificación Contable un grupo de trabajo para adaptar dicho Plan a las características concretas de la Industria Textil.

Este grupo de trabajo elaboró el texto de la citada adaptación, el cual, conforme a lo preceptuado en el artículo 4.º, 3, del Real Decreto 1982/1976, de 24 de agosto, ha sido informado favorablemente por la Comisión Permanente del Consejo Nacional de Contabilidad.

Por todo lo expuesto, este Ministerio ha acordado:

1.º Aprobar el texto que figura seguidamente conteniendo las normas de adaptación del Plan General de Contabilidad a la Industria Textil.

2.º Este texto se aplicará a partir del primer ejercicio eco

nómico que se inicie después del 31 de diciembre de 1981 por las empresas que realicen la actividad indicada y que, de acuerdo con las disposiciones que regulen la materia, estén obligadas a llevar su contabilidad ajustada a las normas vigentes sobre planificación contable.

3.º Lo establecido en este texto, en razón de su contenido y finalidad, no podrá afectar a la normativa del Impuesto sobre Sociedades o cualquier otro tributo.

Lo que comunico a VV. II. para su conocimiento y efectos.

Dios guarde a VV. II. muchos años.

Madrid, 18 de marzo de 1981.

GARCIA AÑOVEROS

Ilmos. Sres. Subsecretario de Hacienda y Director del Instituto de Planificación Contable.

INSTITUTO DE PLANIFICACION CONTABLE

Ministerio de Hacienda

INDUSTRIA TEXTIL

Normas de adaptación del Plan General de Contabilidad

INTRODUCCION

1. Las normas de adaptación del Plan General de Contabilidad a las especiales características de la Industria Textil han sido formuladas por un grupo de trabajo formado por expertos que ha funcionado en el seno del Instituto de Planificación Contable.

En el curso de las reuniones de este grupo de trabajo se han estudiado profundamente las diversas cuestiones que plantea la materia, con el objetivo de redactar un texto técnicamente capacitado para contabilizar las operaciones de la Industria Textil, y todo ello en el marco de los principios, la estructura y la sistemática del Plan General de Contabilidad.

Estas normas de adaptación contemplan, con el realismo que proporciona la experiencia cotidiana, las transacciones de las empresas con los diversos agentes económicos, facilitando al final del ejercicio, mediante el adecuado proceso de cálculo, la información externa que contiene las cuentas anuales.

Obvio es decir que estas normas de adaptación, como todas las formuladas por el Instituto, están abiertas para aceptar las modificaciones aconsejables en un futuro más o menos próximo. Todo dependerá de la evolución tecnológica de la Industria Textil, de los cambios que experimenten en el tiempo sus propias variables, del progreso contable y de las sugerencias de profesionales y expertos apoyadas en observaciones deducidas al aplicar el modelo.

2. Las presentes normas de adaptación son aplicables a las empresas que ejercen una actividad propia en la Industria Textil. Esta se inicia en aquellas empresas que utilizan como materia prima la fibra textil apta para ser hilada. Tal fibra, sea de origen natural (lana, algodón, etc.), sea de procedencia artificial o sintética (poliéster, acrílica, etc.), es producto final de actividades comprendidas en otros sectores, el agropecuario o el químico. Del mismo modo, también se considera actividad del sector químico y no del textil la desarrollada por la industria que produce hilo continuo de naturaleza artificial o sintética, apto para manipulaciones sobre el mismo, como doblado, torcido, texturizado, etc., o bien para su utilización en tisaje.

Iniciado el dolo de la Industria Textil con la preparación de la hilatura, se desarrolla en diversos procesos en las fases de: hilatura, tisaje, acabados y confección, finalizando cada industrial con la venta del producto termindo, sea el industrial del proceso ulterior, sea al público consumidor o a la empresa meramente comercial. Esto es así por cuanto existen industriales con todo el cicló del proceso e industriales con uno sólo o varios procesos

El ámbito de la Industria Textil, considerado a efectos de la aplicación de estas normas de adaptación, se extiende, pues, a los siguientes epígrafes de la Clasificación Nacional, aprobada por Decreto 2518/1974, de 9 de agosto:

431. Industria del algodón y sus mezclas.

432. Industria de la Lana y sus mezclas.

433. Industria de la seda natural y de las fibras artificiales y sintéticas.

434. Industria de las fibras duras y sus mezclas.

435. Fabricación de géneros de punto.

438. Acabado de textiles.

437. Fabricación de alfombras y tapices y de tejidos impregnados

439. Otras industrias textiles (cordelería, fieltros, tules, encajes, pasamanería, etc.).

453. Confección en serie de prendas de vestir y complementos del vestido.

455. Confección de otros artículos con materias textiles.

3. Estas normas de adaptación contienen las cuentas del PGC que normalmente se utilizarán por las empresas de la Industria Textil, sin perjuicio de que éstas puedan servirse de las demás incluidas en dicho texto cuando las características de los movimientos contables así lo exijan.

Un repaso somero sobre el contenido del Cuadro de Cuentas muestra que la subordinación más estricta al PGC ha presidido la preparación de las normas de adaptación. Las cuentas específicas de la actividad industrial textil, así como sus definiciones y relaciones contables, están acomodadas a la terminología y a los criterios aplicados en el menciado texto.

Es interesante señalar dentro del grupo 2, Inmovilizado, el desarrollo de las cuentas 203 y 209 destinadas a reflejar las inversiones en maquinaria e instalaciones especializadas. Igualmente, en el grupo 3, Existencias, las cuentas que contiene están desarrolladas en partidas muy específicas de la actividad.

La información característica, recogida en los grupos 6 y 7, cuya síntesis es la Cuenta de Explotación, podrá enriquecerse muy notablemente con el grupo 9 del PGC, recientemente aprobado. En el contexto de estas ideas el Instituto recomienda a los órganos de decisión y a los profesionales y expertos de las empresas interesadas la aplicación del referido grupo.

4. Son peculiares de la Industria Textil dos actividades muy específicas de la misma. Tal vez la llamada de los «transformistas» sea la más característica, consistente en la transformación del artículo, generalmente tejido, mediante su acabado y algún tipo de confección, para su venta posterior al confeccionista, almacenista o detallista, según los casos. Puede ser realizada tanto por el transformista puro, que no poseo medios propios de producción, como por el industrial que complementa su actividad productiva adquiriendo tejido en crudo para su posterior acabado y confección. Las cuentas 6001, 706 y 806 de las presentes normas de adaptación recogen el control de esta actividad.

La actividad conocida como «trabajo a manos» es también típica de la Industria Textil, Se realiza mediante la entrega de primera materia de un empresario a otro para que éste realice determinadas operaciones industriales por cuenta de aquél. El segundo recibe la primera materia, en depósito, que cancela cuando entrega terminada aquélla. La primera materia entregada puede ser fibra, si es a un hilador; hilado, si es a un tejedor o fabricante de género de punto; incluso tejido, si es por este concepto a un confeccionista. Las cuentas 313, 346, 3503, 3513, 4306, 645, 705 y 805 registran estas operaciones.

Actividades complementarias de posible importancia son los aprovechamientos hidráulicos que producen la fuerza motriz utilizada en la industria. Algunas empresas realizan aprovechamientos agrícolas o forestales por razón de su ubicación. A todas ellas se refieren las cuentas 2000, 2002, 7380 y 7381 de esta adaptación. El empleo de cuentas del grupo 9 permitirá el conocimiento de la rentabilidad de estas actividades y decidir sobre la conveniencia de su utilización.

Finalmente, conviene citar el uso y tráfico de los llamados derechos de reposición», consecuencia del «tráfico de perfeccionamiento» en la industria textil, que permiten la importación, sin gravamen arancelario, de materia prima equivalente a la incorporada en la manufactura de los artículos exportados. Los «derechos de reposición» se materializan o incorporan al documento llamado «boleto», verdadero título-valor con cotización y mercado propios. Las cuentas 1.241, 307, 308 y 734 se refieren a los mismos.

5. Algunos aspectos, no exclusivos de la industria textil, cobran en esta una especial trascendencia, razón por la cual conviene que queden citados explícitamente en esta introducción.

En primer lugar, la obsolescencia de las cada vez más cuantiosas inmovilizaciones en equipos industriales e instalaciones se acusa muy fuertemente en la industria textil. Ello es debido no sólo a la rápida evolución en el perfeccionamiento tecnológico que afecta a la industria textil, sino también a otros factores coadyuvantes, como la fácil fluctuación de la moda y consiguiente variabilidad del producto frente a la reducida versatilidad de cierta maquinaria textil y la necesidad, por razones económicas, de incrementar la automatización de los procesos productivos, entre otros. Un meticuloso estudio de las amortizaciones y la conveniencia de seguir, en muchos casos, planes especiales de amortización son secuela lógica e inmediata en este punto.

La valoración de las existencias comerciales, sin exigir modificación alguna de las reglas de valoración que contiene la cuarta parte del Flan general de Contabilidad, precisa una cuidadosa y difícil aplicación de los mismos. La mutabilidad de la demanda en muchos artículos de vestir, orientada por designios de la moda no fácilmente previsibles, suele afectar al tipo, grueso, fibra, color y dibujo del tejido, así como a la propia confección, originando serias dificultades prácticas para una correcta valoración de las existencias y para el cálculo de la adecuada asignación a la provisión por depreciación de las mismas.

Por último, merece mencionar igualmente la influencia de las taras que, si no privativa de la industria textil, cobra en la misma especiales características. Una amplia gama de posibles errores –como la deficiente mezcla de fibras en la primera fase del proceso, la simple inclusión de un hilo indebido, etc.– no son detectables hasta el final del proceso, originando pérdidas muy considerables, cuya inclusión en el coste puede ser necesaria, incluso. En las Empresas conocidas por «ramo de agua» y en las de «trabajo a mano» pueden producirse taras que, a veces, no sólo provocan la indemnización adecuada, sino también el deje de cuentas, viéndose el industrial obligado a la adquisición del género tarado. Las cuentas de los subgrupos 67 y 77, y la cuenta 306 de estas normas de adaptación recogen el tratamiento contable por este concepto.

6. De acuerdo, con las prácticas y recomendaciones internacionales, el Instituto de Planificación Contable siente una gran preocupación por conseguir que las cuentas anuales sean la expresión de la imagen fiel del patrimonio de la Empresa, de su situación financiera y de sus resultados. Conforme a este modo de pensar, el Instituto trata de evitar interferencias de elementos extraños a los que condicionan el rigor como requisito básico de la información contable que produce la aplicación de un modelo muy cuidado como es el Plan general de Contabilidad. Planteada la cuestión en el plano fiscal, se observa que los autores del citado texto sintieron idéntica preocupación, como muy bien puede advertirse con la lectura del apartado 8 de la introducción del Plan general.

Por ello, en esta adaptación se evita hacer referencia expresa a las denominadas «cuentas fiscales», al igual que ya se ha hecho en otras adaptaciones aprobadas por el Ministerio de Hacienda.

Ahora bien, esta toma de postura por parte del Instituto no origina dificultad alguna para las Empresas. Cuando estas deban aplicar cuentas fiscales se atendrán a las disposiciones concretas de las propias reglamentaciones. La flexibilidad del Plan general de Contabilidad ofrece soluciones óptimas para los distintos supuestos que puedan presentarse, siendo tarea de profesionales y expertos la ubicación de cada una de las cuentas fiscales que hayan de abrirse, en el grupo que lógicamente corresponda en armonía con las líneas que dibujan la estructura del cuadro de cuentas. La utilización del grupo 0 con las cuentas que figuran en algunas normas de adaptación, como es el caso de las Empresas eléctricas y el de las siderúrgicas, permitirá resolver de modo simplificado buen número de cuestiones.

Además, el Instituto está firmemente convencido que la aplicación del Plan general de Contabilidad y de las adaptaciones que se aprueban debe conducir a que las cuentas anuales expresen la imagen fiel del patrimonio, de la situación financiera y de los resultados de las Empresas. Por tanto, cuando esta finalidad pueda ser modificada por aplicación de normas fiscales, es aconsejable que las Empresas incluyan en el anexo información suficiente sobre la proporción en que, por el motivo indicado, haya sido afectado el cálculo del resultado del ejercicio.

El criterio expuesto supone un buen avance en el contexto de nuestra planificación contable; la información de las cuentas anuales se enriquece por el hecho de alcanzar niveles más elevados de calidad; y si esto es importante valorado en el marco nacional, su significación es aún mayor al proyectarse en el plano internacional, puesto que pronto habrá que hacer frente al problema de armonizar nuestras normas y nuestras prácticas contables con la cuarta directriz de la CEE, aprobada por el Consejo de las Comunidades el 25 de julio de 1978.

7. Adaptado el Plan general de Contabilidad a las especiales características de la industria textil, el Instituto de Planificación Contable tiene la seguridad de que las Empresas interesadas van a disponer de un instrumento muy útil para su propia gestión. Además, la información normalizada que se obtiene con la aplicación del Plan va a conducir a que tales Empresas formulen sus cuentas anuales con un contenido suficiente para responder cumplidamente a las demandas de los distintos agentes económicos y para perfeccionar las estadísticas nacionales.

PRIMERA PARTE

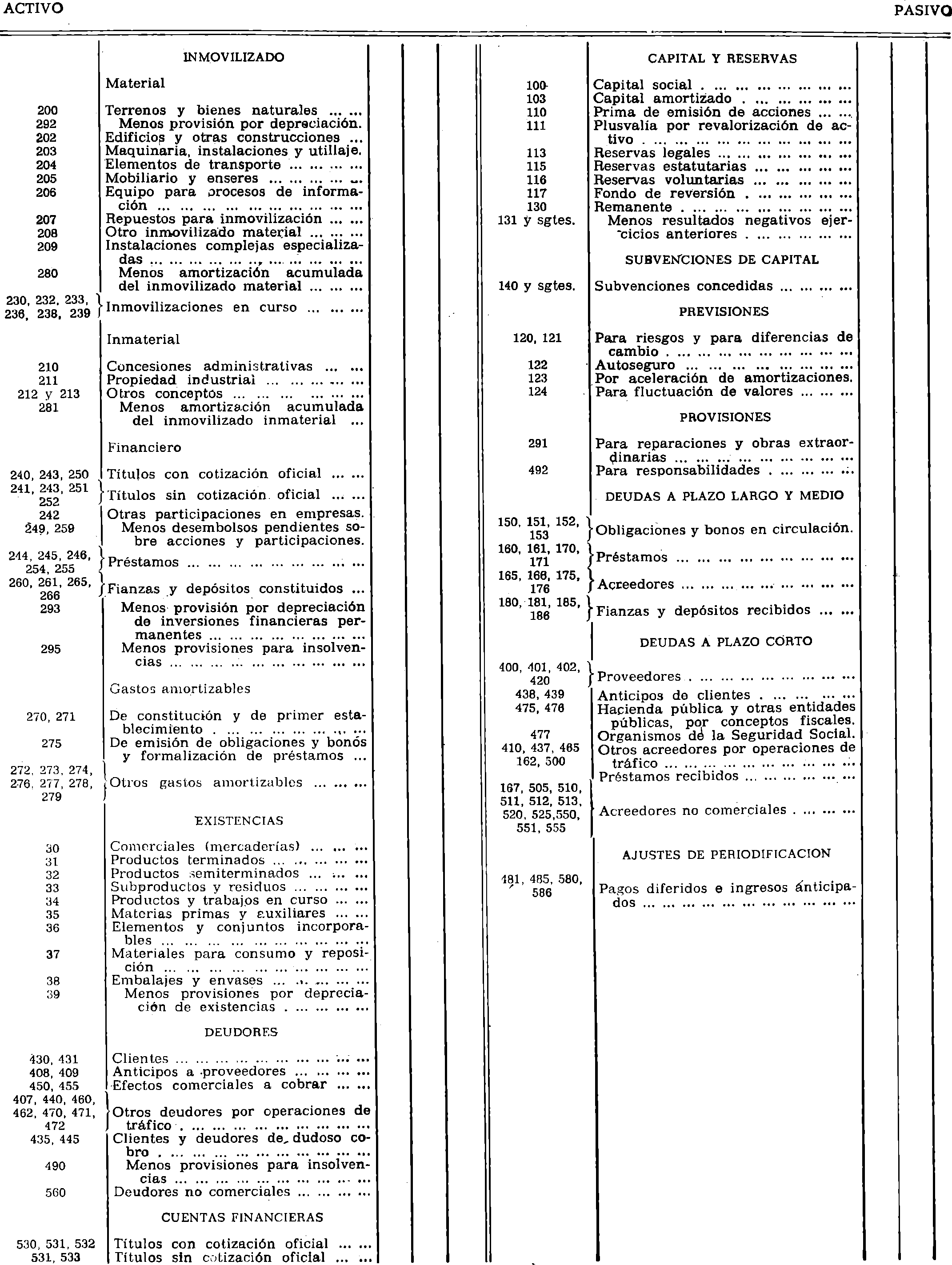

Cuadro de cuentas

Nota: Las cuentas específicas del sector y aquellas otras que se introducen en las presentes normas de adaptación no figurando en el Plan general de Contabilidad van señaladas con el signo (*).

GRUPO 1

Financiación básica

10. Capital.

100. Capital social.

1000. Capital ordinario.

1001. Capital preferente.

1002. Capital con derechos restringidos.

101. Fondo social.

102. Capital.

103. Capital amortizado.

11. Reversas.

110. Prima de emisión de acciones,

111. Plusvalía por revalorización de activo.

113. Reservas legales.

1130. Reserva legal (art. 106 de la Ley de S. A.).

115. Reservas estatutarias.

116. Reservas voluntarias:

1160. Reservas ordinarias.

1161. Reservas para amortizar obligaciones.

1162. Reservas por obligaciones amortizadas.

1163. Reservas para regularización de dividendos.

1164. Reservas para renovación de inmovilizaciones.

117. Fondo de reversión.

12. Previsiones.

120. Para riesgos.

121. Para diferencias de cambio.

122. Autoseguro.

1220. Por incendio (*).

1221. Por robo (*).

1222. Por riesgos catastróficos (*).

1223. Por lucro cesante procedente de siniestros (*).

1224. Por riesgo de clientes y deudores (*).

1225. Por riesgo de improductividad transitoria (*).

123. Por aceleración de amortizaciones.

124. Para fluctuación de valores (*).

1240. En valores mobiliarios (*).

1241. En «boletos» y derechos de reposición (*).

13. Resultados pendientes de aplicación.

130. Remanente.

131. Resultado negativo del ejercicio 19 ......

132. Resultado negativo del ejercicio 19 ......

14. Subvenciones en capital.

140. Subvenciones oficiales.

1400. Del Estado.

1401. De otras Entidades públicas.

141. Otras subvenciones.

1410. De la Entidad A.

1411. De la Entidad B.

15. Empréstitos.

150. Obligaciones y bonos simples.

1500. Obligaciones, emisión ......

1501. Obligaciones, emisión ......

1505. Bonos, emisión ......

1506. Bonos, emisión ......

151. Obligaciones y bonos simples convertibles.

152. Obligaciones y bonos garantizados.

153. Obligaciones y bonos garantizados convertibles.

16. Préstamos recibidos y otros débitos a Empresas del grupo.

160. Préstamos a plazo largo.

1600. Empresa A.

1601. Empresa B.

161. Préstamos a plazo medio.

162. Préstamos a plazo corto.

165. Acreedores a plazo largo.

1650. Empresa A.

1651. Empresa B.

166. Acreedores a plazo medio.

167. Acreedores a plazo corto.

17. Préstamos recibidos y otros débitos a Empresas fuera del grupo.

170. Préstamos a plazo largo.

1700. De Bancos oficiales.

1701. De Bancos privados.

1702. De Organismos oficiales.

1703. De Entidades privadas.

1705. De Organismos internacionales.

1706. De Bancos e Instituciones financieras extranjeras.

1707. Con garantía hipotecaria o pignoraticia (art. 103 Ley de Sociedades Anónimas).

171. Préstamos a plazo medio.

175. Acreedores a plazo largo.

1750. Empresa A.

1751. Empresa B.

176. Acreedores a plazo medio.

18. Fianzas y depósitos recibidos.

180. Fianzas a plazo largo.

181. Fianzas a plazo medio.

185. Depósitos a plazo largo.

186. Depósitos a plazo medio.

19. Situaciones transitorias de financiación.

190. Accionistas, capital sin desembolsar.

191. Accionistas, prima de emisión sin desembolsar.

192. Socios, parte no desembolsada.

193. Acciones propias en situaciones especiales.

1930. Acciones propias (art. 32 Ley S. A.).

1931. Acciones propias (art. 47 Ley S. A.).

1932. Acciones propias (art. 85 Ley S. A.).

1933. Acciones propias (art: 135 Ley S. A.).

1934. Acciones propias (art. 144 Ley S. A.).

1935. Acciones propias (Ley 83/1968).

195. Obligaciones y bonos pendientes de suscripción.

196. Obligaciones y bonos recogidos.

GRUPO 2

Inmovilizado

20. Inmovilizado material.

200. Terrenos y bienes naturales.

2000. Aprovechamientos hidráulicos (*).

2001. Terrenos afectos a la explotación (*).

2002. Terrenos no afectos a la explotación (*).

202. Edificios y otras construcciones.

2020. Industriales.

2021. Administrativos.

2022. Comerciales.

2023. Otras construcciones.

2024. Edificios de carácter social (*).

203. Maquinaria, instalaciones y utillaje.

2030. Maquinaria.

20300. Preparación hilatura (*).

20301. Hilatura y torcido (*).

20302. Preparación tisaje (*).

20303. Tisaje (*).

20304. De tinte floca e hilado (*).

20305. De tinte tejido (*).

20306. De acabado (*).

20307. De confección (*).

20308. De talleres auxiliares (*).

2031. Instalaciones.

20310. Agua (*).

30311. Climatización (*).

20312. Alumbrado y fuerza (*).

20313. Montacargas y transportes (*).

2032. Elementos de transporte interno.

2033. Utiles y herramientas.

204. Elementos de transporte.

2040. Vehículos de servicio (*).

2041. Camiones y remolques (*).

205. Mobiliario y enseres.

2050. Mobiliario.

2051. Equipos de oficina.

2052. Material de oficina.

206. Equipos para procesos de información.

207. Repuestos para inmovilizado.

208. Otro inmovilizado material.

209. Instalaciones complejas especializadas.

2090. Instalación vapor (*).

2091. Humidificación (*).

2092. Aire comprimido (*).

2093. Depuración de aguas (*).

2094. Eliminación de residuos (*).

2095. Laboratorios y aparatos de control (*).

21. Inmovilizado inmaterial.

210. Concesiones administrativas.

2100. Del Estado.

2101. De las Diputaciones.

2102. De los Ayuntamientos.

2103. De otras entidades públicas españolas.

2105. De Estados extranjeros.

2106. De otras entidades públicas extranjeras.

211. Propiedad industrial.

2110. Patentes.

21100. Nacionales (*).

21101. Extranjeras (*).

2111. Marcas y nombres comerciales.

2112. Licencias y procedimientos de fabricación (*).

21120. Nacionales (*).

21121. Extranjeras (*).

2113. Modelos de utilidad (*).

2119. Otros conceptos de la propiedad industrial (*).

212. Fondo de comercio.

213. Derechos de traspaso.

23. Inmovilizaciones en curso.

230. Adaptación de terrenos y bienes naturales.

232. Edificios y otras construcciones en curso.

233. Maquinaria e instalaciones en montaje.

236. Equipos para procesos de información en montaje.

238. Instalaciones complejas especializadas en montaje.

239. Investigaciones estudios y proyectos en curso.

2390. Campañas publicitarias (*).

2391. Gastos de prospección y marketing (*).

24. Inversiones financieras en empresas del grupo.

240. Acciones con cotización oficial.

2400. Con participación mayoritaria (*).

2401. Con participación minoritaria (*).

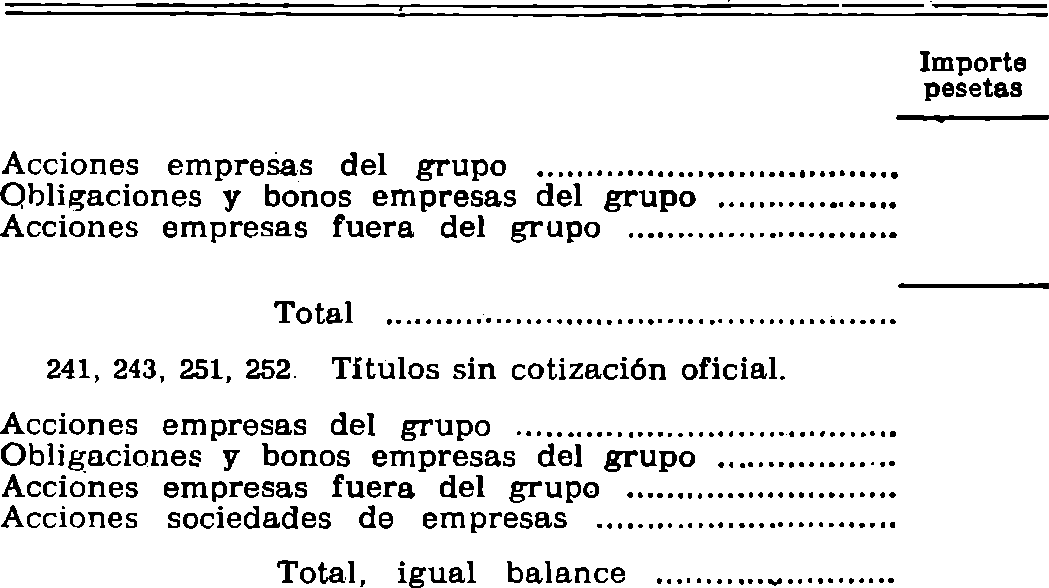

241. Acciones sin cotización oficial.

2410. Con participación mayoritaria (*).

2411. Con participación minoritaria (*).

242. Otras participaciones.

243. Obligaciones y bonos.

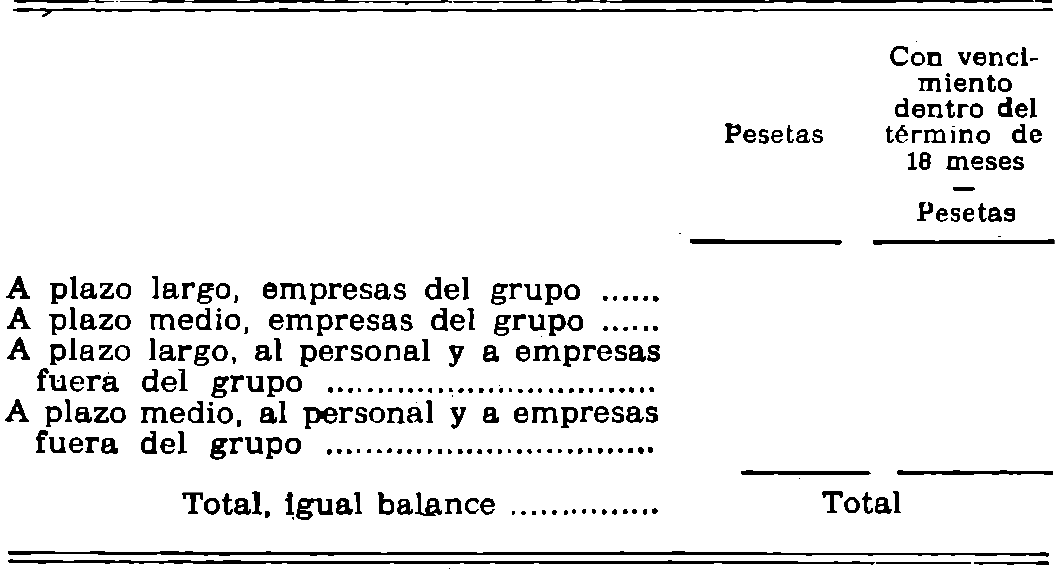

2430. Obligaciones y bonos de entidades españolas.

2431. Obligaciones y bonos de entidades extranjeras.

244. Préstamos a plazo largo.

245. Préstamos a plazo medio.

246. Préstamos a plazo corto.

249. Desembolsos pendientes sobre acciones y participaciones.

2490. De sociedades españolas, exigidos.

2491. De sociedades españolas, no exigidos.

2495. De sociedades extranjeras, exigidos.

2496. De sociedades extranjeras, no exigidos.

25. Otras inversiones financieras permanentes.

250. Acciones con cotización oficial.

251. Acciones sin cotización oficial.

252. Acciones de Sociedades de Empresas (Ley 196/1963).

254. Préstamos a plazo largo.

2540. Al personal, para adquisición de viviendas.

2541. Al personal, para difusión de la propiedad mobiliaria.

255. Préstamos a plazo medio.

259. Desembolsos pendientes sobre, acciones.

2590. De sociedades españolas, exigidos.

2591. De sociedades españolas, no exigidos.

2595. De sociedades extranjeras, exigidos.

2596. De sociedades extranjeras, no exigidos.

26. Fianzas y depósitos constituidos.

260. Fianzas a plazo largo.

261. Fianzas a plazo medio.

265. Depósitos a plazo largo.

266. Depósitos a plazo medio.

27. Gastos amortizables.

270. Gastos de constitución.

271. Gastos de primer establecimiento.

272. Gastos de ampliación de capital.

273. Gastos de puesta en marcha.

274. Gastos de adquisición de inmovilizado.

275. Gastos de emisión de obligaciones y bonos y de formalización de préstamos.

2750. De emisión, modificación y cancelación de obligaciones y bonos.

2751. De formalización, modificación y cancelación de préstamos.

276. Gastos financieros diferidos.

277. Investigaciones, estudios y proyectos a amortizar.

278. Modificaciones de la paridad monetaria y del tipo de cambio (*).

279. Otros gastos amortizables.

28. Amortización del inmovilizado.

280. Amortización acumulada del inmovilizado material.

2800. De bienes naturales.

2802. De edificios y otras construcciones.

2803. De maquinaria, instalaciones y utillaje.

2804. De elementos de transporte.

2805. De mobiliario y enseres.

2806. De equipos para procesos de información.

2808. De otro inmovilizado material.

2809. De instalaciones complejas especializadas.

281. Amortización acumulada del inmovilizado inmaterial.

2810. De concesiones administrativas.

2811. De propiedad industrial.

29. Provisiones (inmovilizado).

291. Para obras y reparaciones extraordinarias.

2910. Obra o reparación A.

2911. Obra o reparación B.

292. Provisión por depreciación de terrenos.

293. Provisión por depreciación de inversiones financieras permanentes.

295. Previsión para insolvencias.

2950. Saldo A.

2951. Saldo B.

GRUPO 3

Existencias

30. Comerciales.

300. Fibras.

301. Hilados (*).

302. Tejidos (*).

306. Artículos devueltos por taras (*).

307. Boletos (*).

308. Derechos reposición (*).

309. Otros productos (*).

31. Productos terminados.

310. Hilados (*).

311. Tejidos (*)

312. Prendas confeccionadas (*).

313. Trabajos a «manos» (*).

319. Artículos varios (*).

32. Productos semiterminados.

320. Napas (*).

321. Mochas (*).

322. Husadas (*).

323. Plegadores (*).

324. Conos (*).

325. Géneros crudos (*).

326. Géneros semiconfeccionados (*).

329. Otros productos (*).

33. Subproductos y residuos.

330. De hilatura (*).

331 De tisaje (*).

332. ..................

339. ................

34. Productos y trabaios en curso.

340. En hilatura (*).

341. En tisaje (*).

342. En tintes (*).

343. En acabados (*).

344. En géneros de punto (*).

345. En confección (*).

346. Trabajos a «manos» (*).

35. Materias primas y auxiliares.

350. Para hilatura (*).

3500. Fibras naturales (*).

3501. Fibras artificiales (*).

3502. Fibras sintéticas (*).

3503. Materias entregadas para trabajos a «manos» (*).

3504. Ensimajes, parafinas, humectantes (*).

3509. Otras materias auxiliares (*).

351. Para tisaje (*).

3510. Hilados A (*).

3511. Hilados B (*).

3512. Hilados C (*).

3513. Hilados entregados para trabajos a «manos» (*).

3514. Colas y aprestos (*).

3515. Parafinas y suavizantes (*).

3519. Otras materias auxiliares (*).

352. Para tintes y acabados (*).

3520. Colorantes (*).

3521. Ingredientes varios (*).

3522. Depuradores y rectificaciones de aguas (*).

3529. Otras materias auxiliares (*).

353. Para confección (*).

3530. Tejidos (*).

3531. Pieles, plásticos y otras materias (*).

3532. Hilos coser y bordar (*).

3533. Forros y entretelas (*).

3539. Otras materias auxiliares (*).

36. Elementos y conjuntos incorporables.

360. Botones, cremalleras y etiquetas (*).

361. Cintas, blondas, encajes y pasamanería (*).

368. Otros artículos de mercería (*).

369. Otros artículos (*).

37. Materiales para consumo y reposición.

370. Combustibles.

371. Materiales diversos.

3710. Para talleres auxiliares (*).

3711. Para instalaciones (*).

3712. Para instalaciones complejas especializadas (*).

3719. Otros materiales (*).

372. Repuestos.

3720. Para maquinaria hilatura (*).

3721. Para maquinaria tisaje (*).

3722. Para maquinaria tintes y acabados (*).

3723. Para maquinaria de confección (*).

3729. Otros repuestos (*).

38. Embalajes y envases 380. Embalajes.

3800. Cajas (*).

3801. Flejes y precintos (*).

3802. Containers (*).

3809. Otros embalajes (*).

385. Presentación de artículo (*).

3850. Cajas (*).

3851. Bolsas (*).

3852. Soportes (*).

3853. Envoltorios (*).

3859. Otros artículos de presentación (*).

39. Provisiones por depreciación de existencias.

390. De existencias comerciales.

391. De productos terminados.

392. De productos semiterminados.

394. De productos en curso.

395. De materias primas y auxiliares.

396. De elementos y conjuntos incorporables.

397. De materiales para consumo y reposición.

398. De embalajes y envases.

GRUPO 4

Acreedores y deudores por operaciones de tráfico

40. Proveedores

400. Proveedores.

4000. Nacionales.

4001. Extranjeros.

401. Empresas del grupo, cuenta de proveedores.

4010. Empresas del grupo (pesetas).

4011. Empresas del grupo (moneda extranjera).

402. Provedores, facturas pendientes de recibir o de formalizar.

407. Envases a devolver a proveedores.

4070. Envases a devolver.

4075. Embalajes a devolver.

408. Anticipos a proveedores.

409. Anticipos a empresas del grupo, cuenta de proveedores.

41. Otros acreedores.

410. Acreedores diversos.

4100. Por arrendamientos.

4101. Por reparaciones y conservación.

4102. Por suministros.

4103. Corredores, comisionistas y representantes (*).

4104. Royalties, procedimientos, etc. (*).

42. Efectos comerciales posivos.

420. Efectos comerciales a pagar.

4200. Efectos a pagar (pesetas).

4201. Efectos a pagar (moneda extranjera).

43. Clientes.

430. Clientes.

4300. Clientes hilados (*).

4301. Clientes tejidos (*).

4302. Clientes prendas confeccionadas (*).

4303. Clientes géneros de punto (*).

4304. Clientes tintes y acabados (*).

4305. Clientes subproductos y residuos (*).

4306. Clientes por trabajos a «manos» (*).

4307. Clientes (moneda extranjera).

4308. Estado español, cuenta de Clientes.

4309. Otras entidades públicas, cuentas de clientes.

431. Empresas del grupo, cuenta de clientes.

4310. Empresas del grupo (pesetas).

4311. Empresas del grupo (moneda extranjera).

435. Clientes de dudoso cobro.

437. Envases a devolver por clientes.

4370. Envases a devolver.

4375. Embalajes a devolver.

438. Anticipos de clientes.

439. Anticipos de empresas del grupo, cuenta de clientes.

4. Otros deudores.

440. Deudores diversos.

440. Por arrendamientos.

4401. Por prestación de servicios.

4402. Por subvenciones concedidas (entidades priva das).

4403. Royalties, procedimientos, etc. (*).

445. Deudores de dudoso cobro.

45. Eefectos comerciales activos.

450. Efectos comerciales a cobrar.

4500. Efectos a cobrar (pesetas).

4501. Efectos a cobrar (moneda extranjera).

4502. Efectos a negociar (pesetas).

4503. Efectos a negociar (moneda extranjera).

455. Efectos comerciales impagados.

4550. Efectos protestados.

4551. Efectos impagados sin protesto.

46. Personal.

460. Anticipos de remuneraciones.

462. Deudores por ventas (*).

465. Remuneraciones pendientes de pago.

47. Entidades públicas.

470. Hacienda Pública, deudor por diversos conceptos.

4700. Por subvenciones concedidas.

4701. Por desgravaciones fiscales.

4702. Por devolución de impuestos.

471. Otras entidades públicas, deudores.

4710. Diputaciones.

4711. Ayuntamientos;

4712. Otras entidades públicas.

472. Organismos de la Seguridad Social, deudores.

4720. Instituto Nacional de la Seguridad Social.

4721. Mutualidad A.

4722. Mutualidad B.

475. Hacienda Pública, acreedor por conceptos fiscales.

476. Otras entidades públicas, acreedores.

4760. Diputaciones.

4781. Ayuntamientos.

4762. Otras entidades públicas.

477. Organismos de la Seguridad Social, acreedores.

4770. Instituto Nacional de la Seguridad Social.

4771. Mutualidad A.

4772. Mutualidad B.

48. Ajustes por periodificación.

480. Pagos anticipados.

4800. Por alquíleres.

4801. Por primas de seguros (*).

481. Pagos diferidos.

4810. Comisiones y bonificaciones devengadas pendientes de imputación (*).

485. Cobros anticipados.

4850. De alquileres.

486 Cobros diferidos.

4860. Comisiones y bonificaciones devengadas pendientes de imputación (*).

49. Provisiones (Tráfico).

490. Para insolvencias (*).

4900. Clientes de dudoso cobro.

4901. Deudores de dudoso cobro.

492. Para responsabilidades.

GRUPO 5

Cuentas financieras

50. Préstamos recibidos y otros débitos a empresas fuera del grupo.

500. Préstamos a plazo corto.

5000. De bancos oficiales.

5001. De Bancos privados.

5002. De organismos oficiales.

5003. De entidades privadas.

5005. De organismos internacionales.

5006. De Bancos e instituciones financieras extranjeras.

5007. Con garantía hipotecaria o pignoraticia (articulo 103 Ley de Sociedades Anónimas).

5008. Crédito a la exportación (*).

505. Acreedores a plazo corto.

5050. Empresa A.

5051. Empresa B.

51. Acreedores no comerciales.

510. Por intereses.

5100 De obligaciones, emisión .......

5101. De obligaciones, emisión ......

5105. De bonos, emisión ......

5106. De bonos, emisión ......

5109. De préstamos.

511. Por obligaciones, bonos y préstamos amortizados.

5110. Obligaciones amortizadas pendientes de reembolso, emisión ......

5111. Obligaciones amortizadas pendientes de reembolso, emisión ......

5115. Bonos amortizados pendientes de reembolso, emisión ......

5118. Bonos amortizados pendientes de reembolso, emisión ......

5119. Préstamos vencidos pendientes de reembolso.

512. Por dividendos activos.

513. Por acciones amortizadas.

52. Fianzas y depósitos recibidos.

520. Fianza a plazo corto.

525. Depósitos a plazo corto.

53. Inversiones financieras temporales.

530. Fondos públicos.

5300. Deuda pública del Estado español.

5301. Deuda de Diputaciones.

5302. Deuda de Ayuntamientos.

531. Otros valores de renta fija.

5310. Empresas españolas.

5311. Estados extranjeros.

5312. Corporaciones extranjeras.

5313. Empresas extranjeras.

532. Acciones con cotización oficial.

533. Acciones sin cotización oficial.

534. Préstamos a plazo corto.

5340. Al personal por diversos conceptos.

535. Imposiciones a plazo fijo.

538. Imposiciones a plazo fijo afectas a negociación de letras (*).

537. Certificados de depósitos (*).

538. Letras bursátiles (*).

539. Desembolsos pendientes sobre acciones (*).

5390. De sociedades españolas, exigidos.

5391. De sociedades españolas, no exigidos.

5395. De sociedades extranjeras, exigidos.

5396. De sociedades extranjeras, no exigidos.

54. Fianzas y depósitos constituidos.

540. Fianzas a plazo corto.

545. Depósitos a plazo corto.

5450. Opciones de compra (*).

55. Otras cuentas no bancarias.

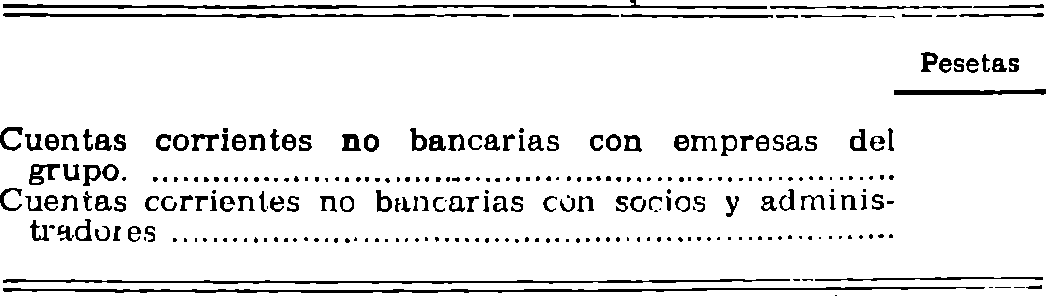

550. Con empresas del grupo.

551. Con socios y administradores.

555. Partidas pendientes de aplicación.

556. Diferencias de valoración en moneda extranjera (*).

559. Dividendo activo a cuenta.

56. Deudores no comerciales.

560. Deudores no comerciales (*).

57. Tesorería.

570. Caja, pesetas.

5700. En oficina central (*).

5701. En fábricas (*).

5702. En sucursales, delegaciones y agencias (*).

571. Caja, moneda extranjera

572. Bancos e instituciones de Crédito, c/c, vista, pesetas

573. Bancos e Instituciones de Crédito, c/c, vista, moneda extranjera.

574. Bancos e Instituciones de Crédito, cuentas de ahorro.

58. Ajustes por periodificación.

580. Intereses a pagar, no vencidos.

581. Intereses a cobrar, no vencidos.

585. Intereses y gastos financieros pagados por anticipado.

586. Intereses cobrados por anticipado.

59. Previsiones.

590. Para insolvencias.

590. Para insolvencias.

5900. Saldo A.

5901. Saldo B.

592. Para depreciación de inversiones financieras temporales.

GRUPO 6

Compras y gastos por naturaleza

60. Compras.

600. Compras de mercaderías.

6000. De artículos y géneros para su comercialización (*)

6001. De artículos para su transformación (*).

601. Compras de materias primas.

6010. Para hilatura (*).

60100. Fibras naturales (*).

60101. Fibras artificiales (*).

60102. Fibras sintéticas (*).

6011. Para Usaje (*).

60110. Hilados A (*).

60111. Hilados B (*).

60112. Hilanos C (*).

6012. Para tintes y acabados (*).

60120. Colorantes (*)

60121. Ingredientes varios. (*).

6013. Para confección (*).

60130. Tejidos (*).

60131. Pieles, plásticos y otras materias (*).

602. Compras de materias auxiliares.

6020. Para hilatura (*).

60200. Ensimajes, parafinas, humectantes (*). 60209. Otras materias auxiliares (*).

6021. Para tisaie (*).

60210. Colas y aprestos (*).

60211. Parafinas y suavizantes (*).

60219. Otras materias auxiliares (*).

6022. Para tintes y acabados (*)

60220. Depuradores y rectificadores de agua (*).

60229. Otras materias auxiliares (*).

6023. Para confección (*).

60230. Hilos de coser y bordar (*).

60231. Forros y entretelas (*).

60239. Otras materias auxiliares (*).

603. Compras de elementos y conjuntos incorporables.

6030. Botones, cremalleras y etiquetas (*).

6031. Cintas,- blondas; encajes y pasamanería (*).

6039. Otros artículos de mercería (*).

604. Compras de materiales para consumo y reposición.

6040. Combustibles.

6041. Materiales diversos.

60410. Para talleres auxiliares (*).

60411. Para instalaciones (*).

60412. Para instalaciones complejas especializadas (*).

60419. Otros materiales.

6042. Repuestos.

60420. Para maquinaria hilatura (*).

60421. Para maquinaria tisaie (*).

60422. Para maquinaria tintes y acabados (*).

60423. Para maquinaria de confección (*).

60429. Otros repuestos.

606. Compras de embalajes.

6060. Cajas (*)

6061. Fletes y precintos (*).

6062. Containers (*).

6069. Otros embalajes (*).

607. Compras de envases.

6070. Cajas (*)

6071. Bolsas (*).

6072. Soportes (*).

6073. Envoltorios (*).

6079. Otros artículos de presentación (*).

608. Devoluciones de compras.

6080. Mercaderías.

6081. Materias primas.

609. «Rappels» por compras.

61. Castos de personal.

610. Sueldos y salarios

6100. Mano de obra directa (*).

61000. Remuneraciones fijas (*).

61001. Remuneraciones variables (*).

6101. Mano de obra indirecta (*).

61010. Remuneraciones fijas (*).

61011. Remuneraciones variables (*).

6102. Personal directivo (*).

6103. Personal técnico (*).

6104. Personal comercial (*).

6105. Personal administrativo y Servicios (*).

616. Transporte del personal.

6160. Servicio propio.

6161. Servicio de otras Empresas.

617. Seguridad Social a cargo de la Empresa.

618. Otros gastos sociales.

6180. Ayudas a jubilados (*).

6181. Comedores.

6182. Economatos.

6183. Guardería infantil (*).

6184. Servicios médicos (*).

6185. Seguros de accidentes especiales (*).

619. Otros gastos de personal (*).

6190. Vestuario personal (*).

52. Gastos financieros.

620. De ampliación de capital.

6200. Escritura y Registro.

6201. Tributos.

6202. Confección de Títulos.

621. De emisión, modificación y cancelación de obligaciones y bonos.

622. De formalización, modificación y cancelación de préstamos.

623. Intereses de obligaciones y bonos.

6230. Intereses, emisión ......

6231. Intereses, emisión ......

624. Intereses de préstamos.

6240. Intereses, préstamo A. ....

6241. Intereses, préstamo B. .....

620. Descuentos sobre ventas de pronto pago.

627. Otros gastos financieros.

6270. Comisiones bancarias por el servicio de pago de dividendos, intereses, etc.

6271. Comisiones bancarias por el cobro de efectos.

6272. Intereses y gastos por descuento de efectos.

628. Diferencias negativas en moneda extranjera (*).

63. Tributos.

630. Tributos.

64. Trabajos, suministros y servicios exteriores.

640. Arrendamientos.

6400. De bienes A.

6401. De bienes B.

641. Reparaciones y conservación.

6410. En bienes A.

6411. En bienes B.

642. Suministros.

6420. Agua.

6421. Gas.

6422. Electricidad.

643. Cánones.

6430. Patentes.

6431. Asistencia técnica.

6432. Marcas y nombre comerciales.

6433. Modelos, de utilidad (*).

6439. Otros conceptos de la propiedad industrial (*).

644. Remuneraciones a agentes mediadores independientes.

6440. Corredores, comisionistas y representantes (*).

6441. Otras remuneraciones (*).

645. Trabajos realizados por otras empresas.

6450. Hilar a «manos» (*).

6451. Tejer a «manos» (*).

6452. Confeccionar a «manos» (*).

6453. Otros trabajos a «manos» (*).

646. Primas de seguros.

6460. Incendios.

6461. Riesgos catastróficos.

6469. Otros riesgos (*).

65. Transportes y fletes.

650. Transportes y fletes de compras.

651. Transportes y fletes de ventas.

652. Otros transportes y fletes.

66. Gastos diversos.

660. Material de oficina.

661. Comunicaciones.

662. Relaciones públicas.

663. Publicidad y propaganda.

664. Asesorías y contenciosos.

665. Servicios auxiliares.

666. Otros gastos.

67. Adquisición artículos tarados (*).

670. Adquisición obligatoria de artículos tarados (*).

68. Dotaciones del ejercicio para amortización.

680. Amortización del inmovilizado material.

6600. De bienes naturales.

6802. De edificios y otras construcciones.

6803. De maquinaria, instalaciones y utillaje.

6804. De elementos de transporte.

6805. De mobiliario y enseres.

6806. De equipos para procesos de información.

6808. De otro inmovilizado material.

6809. De instalaciones complejas especializadas.

681. Amortización del inmovilizado inmaterial.

6810. De concesiones administrativas.

6811. De propiedad industrial.

687. Amortización de gastos.

6870. De gastos de constitución.

8871. De gastos de primer establecimiento.

6878. De modificaciones de la paridad monetaria y del tipo de cambio (*).

69. Dotaciones a las provisiones.

691. Dotación a provisiones para obras y reparaciones extraordinarias.

6910. Obra o reparación A.

6911. Obra o reparación B.

693. Dotación a la provisión para insolvencias.

6930. Por préstamos incluidos en el grupo 2.

6931. Por clientes y deudores incluidos en el grupo 4.

6932. Por préstamos incluidos en el grupo 5.

695. Dotación a la provisión para responsabilidades.

GRUPO 7

Ventas e ingresos por naturaleza

70. Ventas de mercaderías y productos terminados (o ingresos por prestación de servicios, por trabajos realizados, etc).

700. Venta de hilados (*).

7000. Nacional (*).

7001. Extranjero (*).

701. Venta de tejidos (*).

7010. Nacional (*).

7011. Extranjero (*).

702. Ventas de prendas confeccionadas (*).

7020. Nacional (*).

7021. Extranjero (*).

703. Ventas de géneros de punto (*).

7030. Nacional (*).

7031. Extranjero (*).

704. Ingresos por tintes y acabados («Ramo de agua») (*).

705. Trabajo a «manos» para terceros (*).

706. Venta de productos «transformados» (*).

707. Venta de productos ajenos a nuestra fabricación (*).

708. Devoluciones de ventas.

709. «Rappels» sobre ventas.

71. Ventas de subproductos y residuos.

710. De hilatura (*).

711. De tisaje (*).

712. ............

719. ............

72. Ventas de embalajes y envases.

720. Ventas de embalajes.

725. Ventas de envases.

73. Ingresos y accesorios de la explotación.

730. Por prestación de servicios al personal ..

7300. ............

7301. Comedores.

7302. Economato.

7303. Viviendas (*).

731. De propiedad industrial cedida en explotación.

7310. Patentes.

7311. Asistencia técnica.

7312. Marcas y nombres comerciales.

732. Comisiones.

733. Desgravación fiscal a la exportación.

734. Derechos de resposición («Boletos») (*).

735. Prestación de servicios diversos.

736. Arrendamientos.

738. Otros ingresos.

7380. Producción electricidad (*).

7381. Explotaciones agrícolas o forestales (*).

7382. Devoluciones de impuestos.

74. Ingresos financieros.

740. De acciones y participaciones en empresas del grupo.

741. De obligaciones y bonos y de préstamos a cargo de empresas del grupo.

742. De otras inversiones financieras permanentes.

743. De inversiones financieras temporales.

746. Descuentos sobre compras por pronto pago.

747. Otros ingresos financieros.

748. Diferencias positivas en moneda extranjera (*).

75. Subvenciones a la explotación.

750. Subvenciones oficiales.

751. Otras subvenciones.

76. Trabajos realizados por la empresa para su inmovilizado.

760. Para inmovilizado material.

7600. En terrenos y bienes naturales.

7602. En edificios y otras construcciones.

7603. En maquinaria, instalaciones y utillaje.

7604. En elementos de transporte.

7606. En equipos para procesos de información.

7607. En repuestos para inmovilizado.

7608. En otro inmovilizado material.

7609. En instalaciones complejas especializadas.

761. Para inmovilizado Inmaterial.

7610. Para propiedad industrial.

763. Para inmovilizaciones en curso.

7630. En adaptación de terrenos y bienes naturales.

7632. En edificios y otras construcciones en curso.

7633. En maquinaria e instalaciones en montaje.

7636. En equipos para procesos de información, en

montaje.

7638. En otro inmovilizado material en curso.

7639. En instalaciones complejas especializadas, en montaje.

767. Para establecimientos y puesta en marcha.

77. Operaciones con géneros defectuosos o tarados.

770. Rebajas por operaciones defectuosas.

771. Venta de artículos tarados.

79. Provisiones aplicadas a su finalidad.

790. Reparaciones extraordinarias cubiertas con provisiones.

793. Insolvencias cubiertas con provisiones ..

795. Responsabilidades cubiertas con provisiones.

GRUPO 8

Resultados

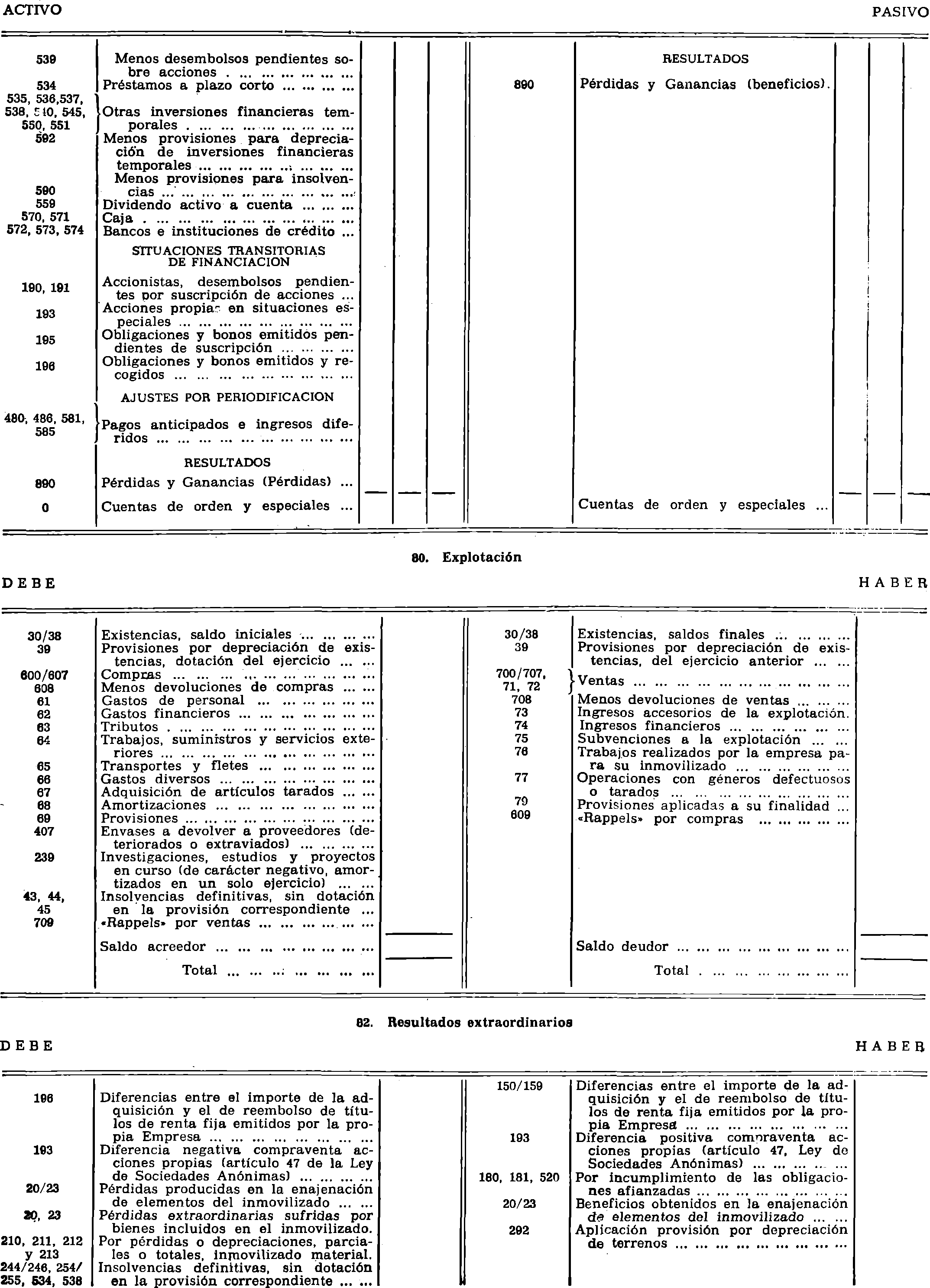

80. Explotación.

800. Hilados (*).

801. Tejidos (*).

802. Prendas confeccionadas (*).

803. Géneros de punto (*).

804. Tintes y acabados («Ramo de agua») (*).

805. Trabajo a «manos» para terceros (*).

806. Productos «transformados» (*).

807. Productos ajenos a nuestra explotación (*).

808. Subproductos y residuos (*).

82. Resultados extraordinarios.

820. Resultados extraordinarios.

83. Resultados de la Cartera de valores.

830. Resultados de la Cartera de valores.

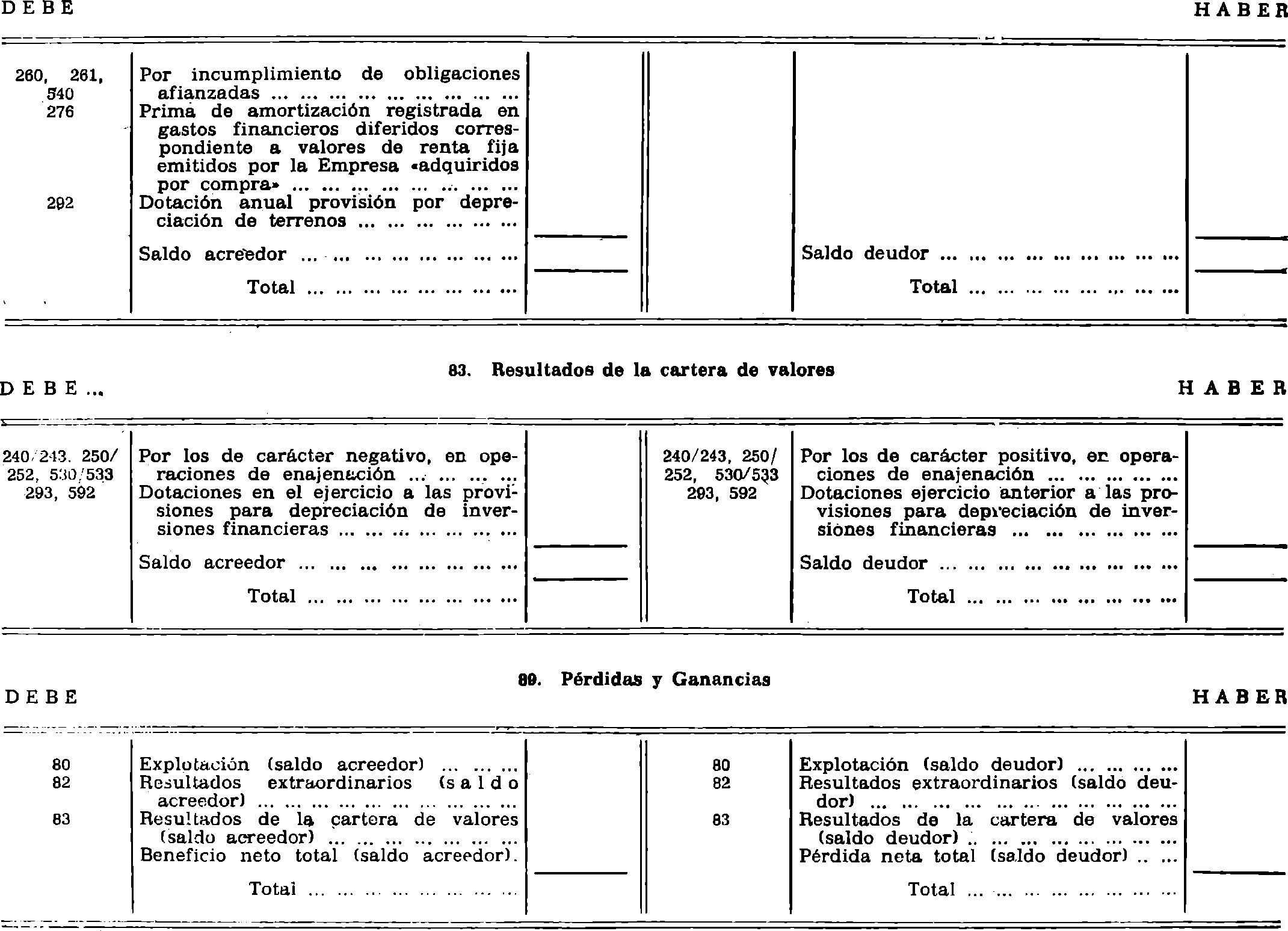

89. Pérdidas y ganancias.

890, Pérdidas y ganancias.

GRUPO 0

Cuentas de orden y especiales

00. Avales y garantías recibidos (*).

000. Valores en garantía, de administradores.

001. Valores en garantía, de empleados.

002. Valores en garantía, de contratistas y suministradores.

003. Otros avales y garantías recibidos (*).

005. Garantía, de administradores.

006. Garantía, de empleados.

007. Garantía, de contratistas y suministradores.

008. Otros avalistas y garantes (*).

01. Avales y garantías entregados (*).

010. Garantía, por administración.

011. Garantía, por contratos de obras, servicios y suministros.

012. Otros avales y garantías entregados (*).

015. Valores en garantía, por administración.

016. Valores en garantía, por contratos de obras, servicios y suministros.

017. Otros valores en garantía concedidos (*).

02. Riesgo por descuento de efectos comerciales.

020. Efectos descontados pendientes de vencimiento.

025. Riesgo por efectos descontados.

03. Depósitos recibidos (*)

030. Cops en depósito (*).

031. Plegadores en depósito (*).

032. Otros envases en depósito (*).

035. Depositantes en cops (*).

036. Depositantes de plegadores (*).

037. Depositantes de otros envases (*).

SEGUNDA PARTE

Definiciones y relaciones contables

GRUPO 1

Financiación básica

Comprende los recursos obtenidos por la Empresa destinados, en general, a financiar el activo permanente y a cubrir un margen razonable del circulante. El contenido de este grupo se define por el destino de los recursos.

10. Capital.

100. Capital social.

101. Fondo social.

102. Capital.

103. Capital amortizado.

100. Capital social.

Capital escriturado en las Sociedades que revistan forma mercantil.

Tratándose de sociedades anónimas y comanditarias por acciones, la creación, emisión y suscripción de acciones se registrarán en la forma que las mismas tengan por conveniente, mientras se encuentren los títulos en período de suscripción.

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

Se abonará por el capital inicial y las sucesivas ampliaciones, y se cargará por las reducciones del mismo, y a la extinción de la sociedad, una vez transcurrido el periodo de liquidación.

101. Fondo social.

Capital de las entidades sin forma mercantil.

Su situación en el balance y su movimiento son análogos a los señalados para la cuenta 100.

102. Capital.

Corresponde a las empresas individuales. Estará constituido, generalmente, por la diferencia entre el activo y el pasivo del negocio, salvo en el supuesto de haberse contabilizado todos o parte de los beneficios bajo cuenta o cuentas de reservas.

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

Se abonará por el capital inicial y por las sucesivas aportaciones que efectúe el titular, y se cargará por las reducciones que éste realice y en los casos de cesión total o parcial de los negocios o de cesación de los mismos. Igualmente se abonará o cargará al final de cada ejercicio con los resultados positivos o negativos obtenidos, salvo que los primeros se destinen, en todo o en parte, a reservas o a ser retirados por el empresario, y los segundos se carguen a las cuentas 131/132 para su amortización.

103. Capital amortizado.

Nominal de las acciones de la propia empresa adquiridas por ésta y amortizadas con cargo a beneficios o a reservas libres.

Figurará en el pasivo del balance.

Se abonará con cargo a cuentas del grupo 8 o a las del subgrupo 11.

11. Reservas.

110. Prima de emisión de acciones.

111. Plusvalía por revalorización de activo.

113. Reservas legales.

115. Reservas estatutarias.

116. Reservas voluntarias.

117. Fondo de reversión.

.........................

119. ...........

Cuentas representativas de beneficios mantenidos a disposición de la empresa y no incorporados a capital.

La prima de emisión de acciones y la plusvalía por revalorización de activo se consideran reservas.

Todas las cuentas de reservas figurarán en el pasivo del balance.

110. Prima de emisión de acciones.

Reserva generada en el caso de emisión y colocación de acciones a precio superior a su valor nominal.

Su movimiento es el siguiente:

Se abonarán con cargo a las cuentas del grupo 5 que procedan o, en su caso, a la 191, «Accionistas, prima de emisión sin desembolsar», y se cargará por la disposición que de la prima pueda realizarse.

111. Plusvalía por revalorización de activo.

Reserva generada por revalorizaciones contabilizadas de elementos del activo.

Su movimiento es el siguiente:

Se abonará con cargo a las cuentas del activo en que se produzcan las revalorizaciones, y se cargará por la disposición de la plusvalía.

113. Reservas legales.

Las dotadas obligatoriamente por disposición legal de carácter general. Esta cuenta registrará, especialmente, la reserva establecida por el artículo 106 de la Ley de Sociedades Anónimas

Su movimiento es el siguiente:

Se abonará con cargo a la cuenta 890, «Pérdidas y Ganancias», y se cargará por la disposición qué se haga de las reservas.

115. Reservas estatutarias.

Son las determinadas por los estatutos de la propia sociedad.

Su movimiento es análogo al señalado para la 113.

116. Reservas voluntarias.

Son las constituidas libremente por la empresa.

Su movimiento es análogo al señalado para la 113.

117. Fondo de reversión.

Reconstitución del valor-capital económicamente invertido en el activo revertible.

El movimiento de esta cuenta se expresará en las normas contables específicas que se dicten para las empresas con activos revertibles.

12. Previsiones.

120. Para riesgos.

121. Para diferencias de cambio.

122. Autoseguro.

123. Por aceleración de amortizaciones.

124. Para fluctuación de valores.

.........................

129. ..........

Retenciones de resultados con destino específico a la cobertura de riesgos.

Por excepción, el autoseguro se dotará con cargo a la cuenta 646, «Primas de seguros».

Todas las cuentas de previsiones figurarán en el pasivo del balance.

120-121. Para ............

Cubren la eventualidad de pérdidas en operaciones o bienes específicos.

Su movimiento es el siguiente:

Se abonarán con cargo a la cuenta 890, «Pérdidas y Ganancias», cuando se dote la previsión, y se cargarán al producirse el hecho cuyo riesgo de acontecer cubrían.

Al final de cada ejercicio deberá hacerse un ajuste de las previsiones, con el fin de acomodar sus dotaciones a los riesgos en dicha fecha. Si las previsiones se consideraran insuficientes, se complementarán en la cuantía que proceda, con cargo a la cuenta 890, «Pérdidas y Ganancias».

Si dejara de existir definitivamente el riesgo para el cual fue creada la previsión, el saldo de la cuenta o cuentas correspondientes se pasará a la 116, «Reservas voluntarias».

122. Autoseguro.

Dotaciones a esta cuenta cuando la empresa es aseguradora de sus propios bienes.

Su movimiento es el siguiente:

Se abonará por las dotaciones anuales con cargo a la 646, «Primas de seguros», y se cargará con motivo de los siniestros.

123. Por aceleración de amortizaciones.

Recoge la diferencia entre la amortización acelerada y la que correspondería según la depreciación efectiva de los bienes o elementos del activo.

Se abonará por la citada diferencia con cargo a la 890.

La empresa, una vez terminado el plan, continuará dotando sus amortizaciones en función de la depreciación efectiva de los respectivos bief.es o elementos del activo.

Podrá detallarse mediante cuentas de cuatro cifras la aceleración que corresponda a cada uno de los planes que aplique la empresa.

124. Para fluctuación de valores.

Cubren la eventualidad de pérdidas en operaciones de valores mobiliarios, «boletos» y derechos de reposición.

Su movimiento es análogo al señalado para las cuentas 120/121.

13. Resultados pendientes de aplicación.

130. Remanente.

131. Resultado negativo del ejercicio 19. .....

132. Resultado negativo del ejercicio 19. .....

133. ....................................

.........................

139. ....................................

130. Remanente.

Beneficios no repartidos ni aplicados específicamente a ninguna otra cuenta.

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

Se abonará con cargo a la 890, «Pérdidas y Ganancias», y se cargará por su aplicación o disposición.

131/132. Resultado negativo del ejercicio 19. .....

Resultado adverso del ejercicio que indica cada cuenta.

Figurarán en el pasivo del balance como componente negativo de la situación neta.

Su movimiento es el siguiente:

Se cargarán, con abono a la 890 del ejercicio en que se producen los resultados adversos y se abonarán con cargo a la cuenta o cuentas por medio de las cuales la empresa decida cancelar su saldo.

14. Subvenciones en capital.

140. Subvenciones oficiales.

141. Otras subvenciones.

.........................

149. ....................................

Las recibidas del Estado y de otras Entidades públicas o privadas para establecimiento o estructura básica de la empresa.

140. Subvenciones oficiales.

Las recibidas del Estado, provincia, municipio u otros Organismos públicos.

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

Se abonará por la subvención concedida a la empresa y se cargará en los casos de disolución o por cualquier otra circunstancia que determine la reducción total o parcial de dicha subvención, con arreglo a los términos de su concesión.

141. Otras subvenciones.

Las recibidas de empresas o de particulares.

Su situación en el balance y su movimiento son análogos a los señalados para la 140.

15. Empréstitos.

150. Obligaciones y bonos simples.

151. Obligaciones y bonos simples convertibles.

152. Obligaciones y bonos garantizados.

153. Obligaciones y bonos garantizados convertibles.

.........................

159. ....................................

150/159. Obligaciones y bonos ...

Obligaciones y bonos en circulación.

La creación, emisión y suscripción de los empréstitos se registrarán en la forma que las Empresas tengan por conveniente, mientras se encuentran los títulos en período de suscripción.

Las primas de amortización de las obligaciones y de los bonos deberán figurar en la cuenta 276, Gastos financieros diferidos, y la parte del empréstito que, en su caso, quedara sin cubrir, se registrará en la cuenta 195, Obligaciones y bonos pendientes de suscripción.

Las cuentas 150-159 figurarán en el pasivo del balance.

Su movimiento es el siguiente:

Se abonarán por el valor de reembolso, cuando se lleve a efecto la emisión, y se cargarán, igualmente por dicho valor, a la amortización de los títulos.

La adquisición en Bolsa por la propia Empresa de sus obligaciones o bonos, conforme a lo establecido en el número 3 del artículo 128 de la Ley de Sociedades Anónimas, producirá el correspondiente cargo por el importe de dicha adquisición en la cuenta 198, Obligaciones y bonos recogidos.

Cuando en cumplimiento de lo preceptuado en el referido número 3 la Empresa amortice los títulos adquiridos, las cuentas 150-159 se cargarán por el valor de reembolso de dichos títulos, con abono a la 196. Las diferencias que pudieran producirse entre el importe de adquisición y los valores de reembolso se abonarán o se adeudarán, según proceda, a la cuenta 820, Resultados extraordinarios.

De existir prima de amortización de las obligaciones y bonos a que se refieren los párrafos precedentes y cuyo importe figurase dentro del saldo de la cuenta 276, Gastos financieros diferidos, dicho importe se cargará en la cuenta 820.

16. Préstamos recibidos y oíros débitos a Empresas del grupo.

160. Préstamos a plazo largo.

161. Préstamos a plazo medio.

162. Préstamos a plazo corto.

163. ......................................

.........................

165. Acreedores a plazo largo.

166. Acreedores a plazo medio.

167. Acreedores a plazo corto.

.........................

169. .........................

160/162. Préstamos a plazo ...

Los obtenidos de otras empresas del mismo grupo, incluidos los formalizados mediante efectos de giro, cualquiera que sea su vencimiento.

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

a) Se abonará a la formalización del préstamo, por el importe de éste, con cargo a cuentas del subgrupo 57.

b) Se cargará:

b1) Por el reintegro total o parcial al vencimiento, igualmente con abono a cuentas del subgrupo 57.

b2) Por la novación con abono a la propia cuenta o a otra del mismo subgrupo-16, si la novación entrañase modificación de vencimiento.

165/167. Acreedores a plazo...

Deudas de la empresa con otras del mismo grupo por obras y suministros de maquinaria y equipo para el Inmovilizado, cualquiera que sea su vencimiento.

Figurarán en el pasivo del balance.

Su movimiento es el siguiente:

Se abonarán por las obras y suministros recibidos «a con formidad» y se cargarán a medida que se efectúe su pago.

NOTA. Dadas las características que definen el grupo, se incluyen como financiación básica los préstamos y deudas por obras y suministros, para el Inmovilizado plazo corto. No obstante, las empresas podrán contabilizar unos y otras en el grupo 5, «Cuentas financieras», cuando, por las circunstancias concurrentes, resulte más expresivo para los fines de la información.

17. Préstamos recibidos y otros débitos a empresas fuera del grupo.

170. Préstamos a plazo largo.

171. Préstamos a plazo medio.

172. ....................................

.........................

175. Acreedores a plazo largo.

176. Acreedores a plazo medio.

.........................

179. ...................................

170/171. Préstamos a plazo ...

Los obtenidos de empresas ajenas al grupo, incluidos los formalizados mediante efectos de giro, siendo su plazo superior a cinco años o comprendido entre éste y dieciocho meses.

Figurarán en el pasivo del balance.

Su movimiento es el siguiente:

a) Se abonarán a la formalización del préstamo, por su importe, con cargo a cuentas del subgrupo 57.

b) Se cargarán:

b1) Por el reintegro total o parcial al vencimiento, igualmente con abono a cuentas del subgrupo 57.

b2) Por la novación, con abono a la propia cuenta, a otra del subgrupo 17 o a la 500, si la novación entrañase modificación del vencimiento.

175/176. Acreedores a plazo ......

Deudas de la empresa con otras ajenas a su grupo, por obras y suministros de maquinaria y equipos para el Inmovilizado, a plazo superior a cinco años o comprendido entre éste y dieciocho meses.

Su situación en el balance y su movimiento son análogos a los señalados para la 165/167.

18. Fianzas y depósitos recibidos.

180. Fianzas a plazo largo.

181. Fianzas a plazo medio.

.........................

185. Depósitos a plazo largo.

186. Depósitos a plazo medio.

.........................

189. ....................................

180/181. Fianzas a plazo ......

Efectivo recibido como garantía del cumplimiento de una obligación, a plazo superior a cinco años o comprendido entre éste y dieciocho meses.

Figurarán en el pasivo del balance.

Su movimiento es el siguiente:

a) Se abonarán a la constitución, por el efectivo recibido, con cargo a las cuentas 570 ó 571.

b) Se cargarán:

b1) A la cancelación, con abono a cuentas del subgrupo 57.

b2) Por incumplimiento de la obligación afianzada que determine pérdidas en la fianza, con abono a la 820, Resultados extraordinarios.

185/186. Depósitos a plazo ......

Efectivo recibido en concepto de depósito irregular, a plazo superior a cinco años o comprendido entre éste y dieciocho meses.

Figurarán en el pasivo del balance.

Su movimiento es el siguiente:

Se abonarán a la constitución y se cargarán a la cancelación, con cargo y abono a cuentas del subgrupo 57.

19. Situaciones transitorias de financiación.

190. Accionistas, capital sin desembolsar.

191. Accionistas, prima de emisión sin desembolsar.

192. Socios, parte no desembolsada.

193. Acciones propias en situaciones especiales.

195. Obligaciones y bonos pendientes de suscripción.

196. Obligaciones y bonos recogidos.

.........................

199. ....................................

Financiación pendiente de realizar o en diferentes situaciones suspensivas por causas diversas.

Todas las cuentas del subgrupo 19 figurarán en el activo del balance.

190. Accionistas, capital sin desembolsar.

Capital social suscrito y pendiente de desembolso.

Su movimiento es el siguiente:

Se cargará por el valor nominal de las acciones suscritas y se abonará a medida que se vayan exigiendo y realizando los dividendos pasivos.

191. Accionistas, prima de emisión sin desembolsar.

Deuda de los accionistas por dicho concepto.

Su movimiento es análogo al indicado para la cuenta 190.

192. Socios, parte no desembolsada.

Tratándose de sociedades regulares colectivas o comanditarias simples figurarán, en su caso, en esta cuenta, las aportaciones pendientes de desembolso. Igualmente se incluirán en a misma las aportaciones pendientes de desembolso de los socios colectivos de las sociedades comanditarias por acciones.

Su movimiento es análogo al indicado para la cuenta 190.

193. Acciones propias en situaciones especiales.

Se destina a registrar las situaciones transitorias y especiales previstas en los artículos 32, 47, 85, 135 y 144 de la Ley de Sociedades Anónimas y en la Ley 83/1968, de 5 de diciembre.

Su movimiento es el siguiente:

Se cargará, por el importe de las acciones, al producirse las situaciones reseñadas en los artículos antes citados y se abonará a su nueva suscripción, en la enajenación o por la reducción de capital, si procediera.

195. Obligaciones y bonos pendientes de suscripción.

Obligaciones y bonos pendientes de suscripción, contabilizados por su valor de reembolso.

Su movimiento es el siguiente:

Se careará por el importe de reembolso de los títulos pendientes de suscripción, de acuerdo con las condiciones de la misión, y se abonará con motivo de la suscripción de los mismos.

196. Obligaciones y bonos recogidos.

Obligaciones y bonos propios adquiridos por la empresa para su amortización.

El movimiento de esta cuenta queda indicado en las 150/159.

GRUPO 2

Inmovilizado

Elementos patrimoniales que constituyen las inversiones permanentes de la empresa, y gastos realizados con imputación diferida.

20. Inmovilizado material.

200. Terrenos y bienes naturales.

201. ...............

202. Edificios y otras construcciones.

203. Maquinaria, instalaciones y utillaje.

204. Elementos de transporte.

205. Mobiliario y enseres.

206. Equipos para procesos de información.

207. Repuestos para inmovilizado.

208. Otro inmovilizado material.

209. Instalaciones complejas especializadas.

Elementos patrimoniales tangibles, muebles o inmuebles.

Cuando la Empresa tenga inmovilizaciones materiales ajenas a la explotación podrá, si lo desea, contabilizarlas de manera independiente en el subgrupo 22, que habilitará al efecto, con la, denominación de inmovilizado material ajeno a la explotación.

Las cuentas 200/209 figurarán en el activo del balance.

Su movimiento es el siguiente:

Se cargarán por los desembolsos que su adquisición o ampliación haga necesarios, y se abonarán por las enajenaciones y, en general, por la baja en inventario determinada por cualquier causa.

200. Terrenos y bienes naturales.

Solares de naturaleza urbana, fincas rústicas, otros terrenos no urbanos, minas y canteras.

202. Edificios y otras construcciones.

Construcciones en general, cualquiera que sea su destino.

La construcción sobre solar propio de la Empresa determinará el traspaso a la cuenta 202, «Edificios», del saldo por que figura dicho solar en la 200, «Terrenos y bienes naturales».

203. Maquinaria, instalaciones y utillaje.

Maquinaria: Conjunto de máquinas mediante las cuales se realiza la extracción, transformación o elaboración de los productos.

Instalaciones: Conjunto de elementos y trabajos necesarios para hacer que ciertos bienes sean aptos para el uso al que se les destina.

Utillaje: Instrumentos cuya utilización, juntamente con la maquinaria, los especializa para un empleo determinado.

En esta cuenta figuraran todos aquellos elementos de transporte interno que se destinen al traslado de personal, animales materiales y mercaderías dentro de factorías, talleres, etcétera, sin salir al exterior.

204. Elementos-de transporte.

Vehículos de todas clases utilizables para el transporte terrestre, marítimo o aéreo de personas, animales, materiales o mercaderías, excepto los que se deban registrar en la 203.

205. Mobiliario y enseres.

Mobiliario, material y equipos de oficina, con excepción de los que deban figurar en la cuenta 206.

206. Equipos para procesos de información.

Ordenadores y demás conjuntos electrónicos.

207. Repuestos para inmovilizado.

Piezas con destino a ser acopladas en instalaciones, equipos o máquinas en sustitución de otras semejantes. Solo se incluirán en esta cuenta los repuestos para inmovilizado que tengan un ciclo de almacenamiento superior a un año.

208. Otro inmovilizado material.

Cualesquiera otras inmovilizaciones materiales no incluidas en las demás cuentas del subgrupo 20.

209. Instalaciones complejas especializadas.

Unidades complejas de uso especializado, que comprende: edificaciones, maquinaria, material, piezas o elementos que, aun siendo separables por naturaleza, están íntimamente ligados para su funcionamiento con carácter irreversible y sometidas al mismo ritmo de amortización; se incluirán, asimismo, los repuestos o recambios cuya validez es exclusiva para este tipo de instalaciones.

21. Inmovilizado inmaterial.

210. Concesiones administrativas.

211. Propiedad industrial.

212. Fondo de comercio

213. Derechos de traspaso.

.........................

219. ............

Elementos patrimoniales intangibles constituidos por derechos susceptibles de valoración económica.

Las cuentas del subgrupo 21 figurarán en el activo del balance.

210. Concesiones administrativas.

Castos efectuados pera la obtención de derechos de investigación o de explotación otorgados por el Estado u otras Entidades públicas, o el precio de adquisición de aquellas concesiones susceptibles de transmisión.

Su movimiento es el siguiente:

Se cargará por los gastos originados para obtener la concesin, o por el precio de adquisición y se abonará generalmente al término de la misma o, en su caso, por la enajenación.

211. Propiedad industrial.

Importe satisfecho por la propiedad, o por el derecho al uso, o a la concesión del uso de las distintas manifestaciones de la propiedad industrial, o en los casos en que, por las estipulaciones del contrato, deban inventariarse por la Empresa adquirente.

Esta cuenta comprenderá también los gastos realizados en investigaciones cuando los resultados fuesen positivos. Dentro de, los gastos de investigación se incluirán los efectuados directamente por la Empresa y los que resulten de contratos con otras, con universidades o con instituciones en general dedicadas a la investigación científica o tecnológica.

Su movimiento es el siguiente:

a) Se cargará:

a1) A la adquisición de otras Empresas, por su importe, con abono a cuentas de los subgrupos 16, 17, 50 ó 57.

a2) Por ser positivos los resultados de investigación, estudios o proyectos directos o encargados a terceros, con abono a la cuenta 239, «Investigaciones, estudios y proyectos en curso». Ei importe de este asiento será el de los gastos que correspondan a los resultados obtenidos.

b) Se abonará:

b1) A la enajenación, con cargo a cuentas de los subgrupos 50 ó 57, por su importe.

b2) Por pérdida total o parcial de valor, si la Empresa decidiera periodificar en varios ejercicios su amortización, con cargo a la 277.

b3) Igualmente, por pérdida total o parcial de valor, si la amortización se verificara en un solo ejercicio, con cargo a la 820 «Resultados extraordinarios».

212. Fondo de comercio.

Conjunto de bienes inmateriales, tales como la clientela, nombre o razón social y otros de naturaleza análoga que impliquen valor para la Empresa.

En principio esta cuenta sólo se abrirá en el caso de que el fondo de comercio se manifieste a través de una transacción.

Su movimiento es el siguiente:

Se cargará por el importe que resulte según la transacción de que se trate y se abonará en los casos de enajenación del Fondo. También se abonará por la depreciación total o parcial del Fondo con cargo a la cuenta 820, «Resultados extraordinarios».

213. Derechos de traspaso.

Importe satisfecho por los derechos de arrendamiento de locales.

El movimiento de esta cuenta es análogo al de la 212.

23. Inmovilizaciones en curso.

230. Adaptación de terrenos y de bienes naturales.

231. ......

232. Edificios y otras construcciones en curso.

233. Maquinaria e instalaciones en montaje.

.........................

236. Equipos para procesos de información en montaje.

.........................

238. Instalaciones complejas especializadas en montaje.

239. Investigaciones, estudios y proyectos en curso.

230/238. ......

Inmovilizaciones en adaptación, construcción o montaje al cierre del ejercicio.

Figurarán en el activo del balance.

Su movimiento es el siguiente:

Se cargarán por la recepción de obras y trabajos que corresponden a los en curso y se abonarán, con cargo a las cuentas del subgrupo 20, una vez terminadas dichas obras y trabajos.

Los gastos realizados durante el año con motivo de las obras y trabajos que la Empresa lleve a cabo para sí misma se cargarán en las cuentas que correspondan del grupo 0. A fin de ejercicio, las cuentas 230/238 se adeudarán, por el importe de dichos gastos, con abono a la 763, «Para inmovilizaciones en curso».

239. Investigaciones, estudios y proyectos en curso.

Saldo representativo de los gastos realizados en investigaciones, estudios y proyectos.

Se comprenderán los gastos efectuados directamente por la Empresa y los que resulten de contratos con otras, con Universidades o con instituciones en general dedicadas a la investigación científica o tecnológica.

Figuraré en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará con abono a:

a1) Cuentas del grupo 5, o a las 165/107, o a las 175/176, cuando se trate de investigaciones, estudios o proyectos encargados por la Empresa a terceros.

a2) La 761, «Para inmovilizado inmaterial», cuando sean efectuados por la propia Empresa al objeto de ser incorporados a su inmovilizado.

b) Se abonará con cargo a:

b1) Cuentas de los subgrupos 20 ó 23, por el valor de las investigaciones, estudios o proyectos que se incorporen al costo de bienes del inmovilizado material.

b2) La 211, cuando los resultados fueran positivos, por el importe de los gastos que correspondan a la consecución de la propiedad industrial.

b3) La 277, cuando siendo los resultados negativos, la Empresa decidiera periodificar en varios ejercicios la amortización de los gastos realizados.

b4) La 800, si siendo negativos los resultados se decida amortizar los gastos efectuados en un solo ejercicio.

Nota: Con independencia del juego que se acaba de exponer, los gastos en investigaciones, estudios y proyectos que sean afrontados directamente por la propia Empresa se cargarán a las cuentas que correspondan del grupo 6.

24. Inversiones financieras en Empresas del grupo.

240. Acciones con cotización oficial.

241. Acciones sin cotización oficial.

242. Otras participaciones.

243. Obligaciones y bonos.

244. Préstamos a plazo largo.

245. Préstamos a plazo medio.

246. Préstamos a plazo corto.

.........................

249. Desembolsos pendientes sobre acciones y participaciones.

240/242. Acciones ......

Inversiones en títulos o participaciones de Empresas del grupo.

Figurarán en el activo del balance.

Su movimiento es el siguiente:

a) Se cargarán a la suscripción o a la compra por el valor de emisión o de cotización. En este segundo caso, el valor de cotización se incrementará con la parte que Pudiera existir sin desembolsar. Los anteriores cargos se abonarán a cuentas del subgrupo 57 por las entregas en efectivo; la parte que existiera pendiente de desembolso se abonará a la cuenta 249, Desembolsos pendientes sobre acciones y participaciones».

b) Se abonarán por el importe de la enajenación con cargo a cuentas del subgrupo 57. De haber desembolsos pendientes sobre las acciones que se vendan, la cuenta 249 se cargará, por el saldo correspondiente, con abono a las 240/242.

243. Obligaciones y bonos.

Obligaciones y bonos suscritos o adquiridos por la Empresa y emitidos por otras del grupo.

Figurará en el activo del balance.

Su movimiento es el siguiente:

Se cargará a la suscripción o compra de los títulos por el desembolso realizado y se abonará a su enajenación o amortización por el importe obtenido, con abono y cargo a cuentas del subgrupo 57.

Si excepcionalmente se adquirieran o suscribiesen obligaciones o bonos emitidos por Empresas del grupo con desembolso aplazado en parte, se podrá abrir la cuenta 248, Desembolsos pendientes sobre obligaciones y bonos-, con situación en el balance y movimiento análogos a los que se señalan para la 249.