Agencia Estatal Boletín Oficial del Estado

Ilustrísimo señor:

La disposición transitoria dos del Real Decreto 392/1982, de 15 de enero, por el que se modifican determinados artículos del Reglamento del Impuesto sobre el Lujo, dispone que hasta la entrada en vigor del nuevo Reglamento del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados la autoliquidación conjunta de este tributo y del Impuesto sobre el Lujo, que afecte a la adquisición de vehículos ya 'matriculados, se seguirá rigiendo por la normativa actualmente vigente, que, por, consiguiente, dejará de ser aplicable en 1 de abril próximo, fecha prevista para la entrada en vigor del Reglamento sobre Transmisiones.

Al mismo tiempo, la experiencia favorable al sistema de autoliquidación conjunta de ambos impuestos motivó el que la disposición transitoria tercera del Reglamento del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados previese su continuación, facultando al Ministerio de Hacienda para su adaptación a la normativa contenida en los Reglamentos de ambos impuestos.

Estando próxima la fecha de entrada en vigor del Reglamento del Impuesto sobre Transmisiones Patrimoniales, se hace preciso hacer uso de la autorización indicada.

Por lo expuesto, este Ministerio dispone:

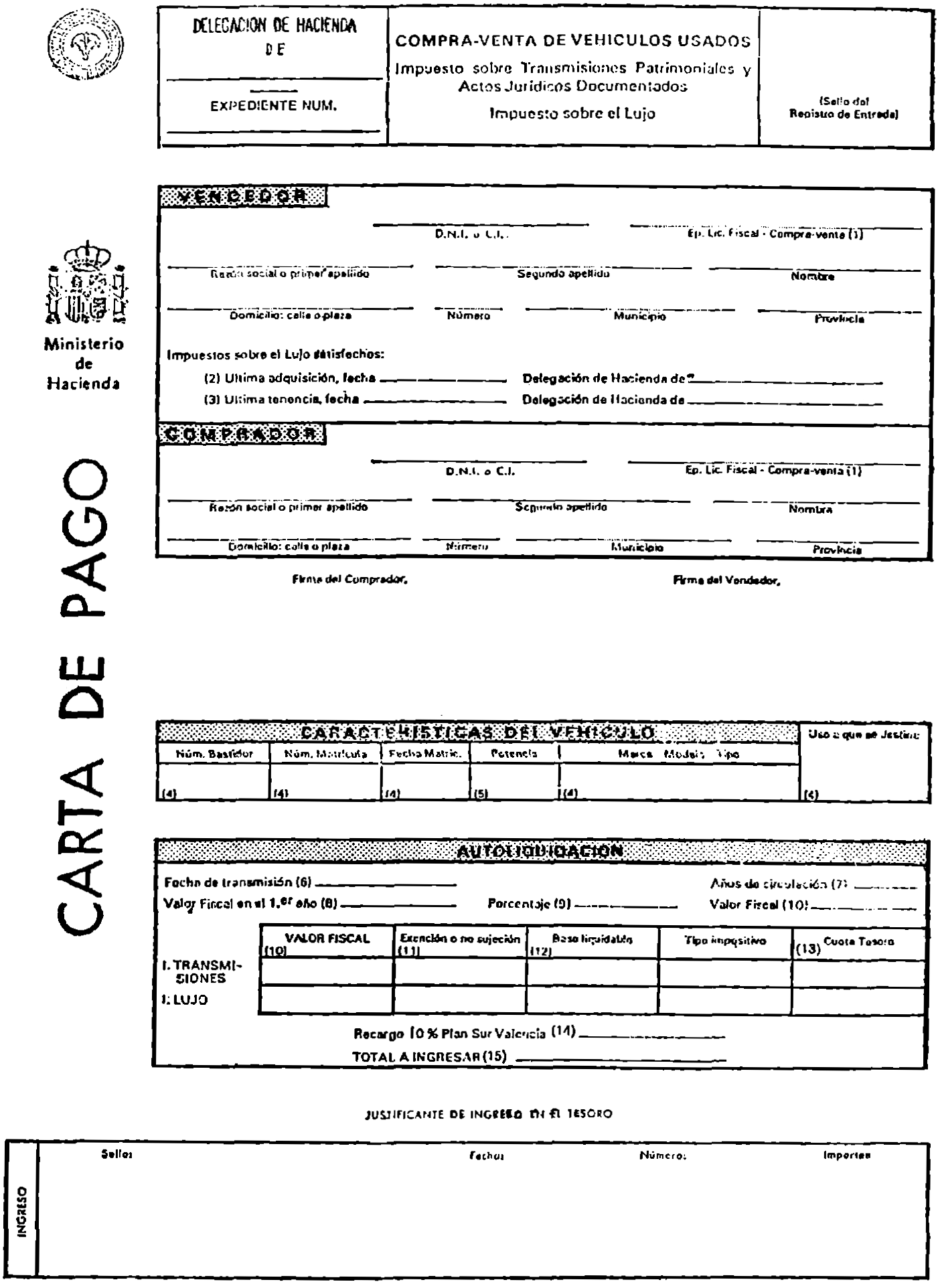

La liquidación del Impuesto sobre Transmisiones Patrimoniales y del Impuesto sobre el Lujo que grava la adquisición de vehículos ya matriculados se podrá realizar por el adquirente de los mismos, conjuntamente, salvo en los casos establecidos en las letras a), b), c) y d) del número dos del apartado sexto del epígrafe uno del artículo nueve del Reglamento del Impuesto sobre el Lujo.

La autoliquidación conjunta se practicará en el modelo impreso que figura en el anexo I de la presente Orden.

Para la práctica de la autoliquidación se tomarán en consideración los precios medios de venta que, periódicamente y al menos una vez al año, determinará este Ministerio.

En la primera transmisión de vehículos pertenecientes a Empresas destinadas a su alquiler sin conductor los precios medios se reducirán en un 50 por 100.

El cálculo de la base Imponible se efectuará aplicando a los precios medios los porcentajes que correspondan según años de utilización y que figuran en las tablas que se insertan en el anexo II de esta Orden.

El sujeto pasivo, dentro de los treinta días hábiles siguientes a aquel en que haya tenido lugar el hecho imponible, practicará la autoliquidación ingresando su importe en la Caja de las Delegaciones o Administraciones de Hacienda.

El interesado, una vez efectuado el ingreso en la Caja de la Delegación o de la Administración de Hacienda, presentará en la Dependencia de Relaciones con los Contribuyentes de la misma, la autoliquidación, junto con el documento original justificativo de la adquisición y su copia. Dicha Dependencia devolverá al interesado el documento original, con nota estampada en el mismo acreditativa del ingreso efectuado, conservando la copia y el ejemplar para la administración de la autoliquidación, para el examen, rectificación y práctica de la complementaria que, en su caso, proceda.

La presente Orden ministerial entrará en vigor el día 1 de abril y se aplicará a las transmisiones que se efectúen a partir de dicha fecha.

Para la práctica del procedimiento de autoliquidación que se aprueba por la presente Orden se tendrá en cuenta los precios medios aprobados por la Orden ministerial de 28 de diciembre de 1981, publicada en el «Boletín Oficial del Estado» del día 19 de enero de 1982.

Lo que comunico a V. I.

Dios guarde a V. I. muchos años.

Madrid, 26 de marzo de 1982.

GARCIA AÑOVEROS

Ilmo. Sr. Director general de Tributos.

Tabla 1.ª

Porcentajes determinados en función de los años de utilización a aplicar a los precios medios fijados por el Ministerio de Hacienda para vehículos y motocicletas ya matriculados:

| Años de uso | Porcentajes |

|---|---|

| Más de 1 año, menos de 2 años. | 83 |

| Más de 2 años, menos de 3 años. | 68 |

| Más de 3 años, menos de 4 años. | 56 |

| Más de 4 años, menos de 5 años. | 45 |

| Más de 5 años, menos de 6 años. | 37 |

| Más de 6 años, menos de 7 años. | 31 |

| Más de 7 años, menos de 8 años. | 25 |

| Más de 8 años, menos de 9 años. | 20 |

| Más de 9 años, menos de 10 años. | 16 |

| Más de 10 años. | 13 |

Tabla 2.ª

Porcentajes determinados en función de los años de utilización a aplicar a los precios medios fijados por el Ministerio de Hacienda para vehículos comerciales ya matriculados:

| Años de uso | Porcentajes |

|---|---|

| Más de 1 año, menos de 2 años. | 80 |

| Más de 2 años, menos de 3 años. | 60 |

| Más de 3 años, menos de 4 años. | 44 |

| Más de 4 años, menos de 5 años. | 33 |

| Más de 5 años, menos de 6 años. | 24 |

| Más de 6 años, menos de 7 años. | 18 |

| Más de 7 años, menos de 8 años. | 14 |

| Más de 8 años. | 12 |

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid