Butlletí Oficial de l'Estat

Contingut no disponible en català

De conformidad con lo previsto en el artículo 35 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, la Orden del Ministerio de Economía y Hacienda de 18 de enero de 1991 sobre información pública periódica de las entidades emisoras de valores admitidos a negociación en Bolsas de Valores, determinó el contenido de las informaciones que las mencionadas entidades deben hacer público, con carácter trimestral y semestral, los plazos para su remisión, así como las modalidades que habrá de revestir su publicidad, aprobando los modelos correspondientes a la información trimestral y semestral aplicables a los diferentes tipos de entidades en función de la naturaleza de su actividad.

La disposición adicional tercera de la orden habilitada a la Comisión Nacional del Mercado de Valores, previo informe del Instituto de Contabilidad y Auditoría de Cuentas, para modificar, en aspectos formales o de detalle, los modelos comprendidos en los anexos de la misma, así como para introducir en ellos cuantas alteraciones tengan por objeto su adaptación a las modificaciones que puedan producirse en la normativa contable.

Haciendo uso de la mencionada habilitación, la presente Circular establece determinadas modificaciones en los modelos de información pública periódica actualmente vigentes que, de acuerdo con la experiencia habida en su aplicación práctica, se estima que redundarán en una mayor adecuación entre las exigencias y obligaciones previstas en la Orden y las establecidas con carácter general por la normativa contable, facilitando su cumplimiento a las entidades emisoras, así como la interpretación, análisis y comprensión de la información pública periódica remitida por aquéllas.

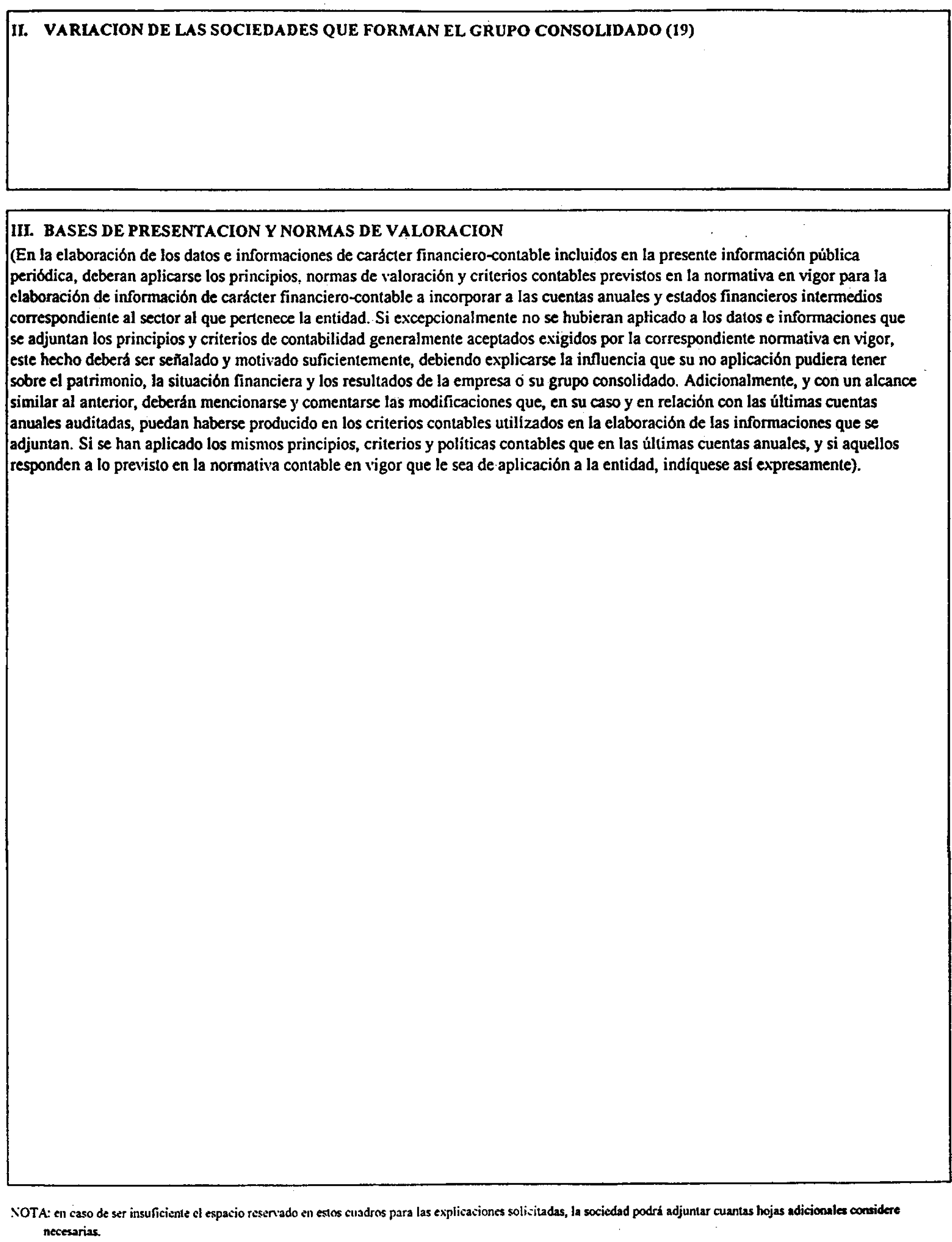

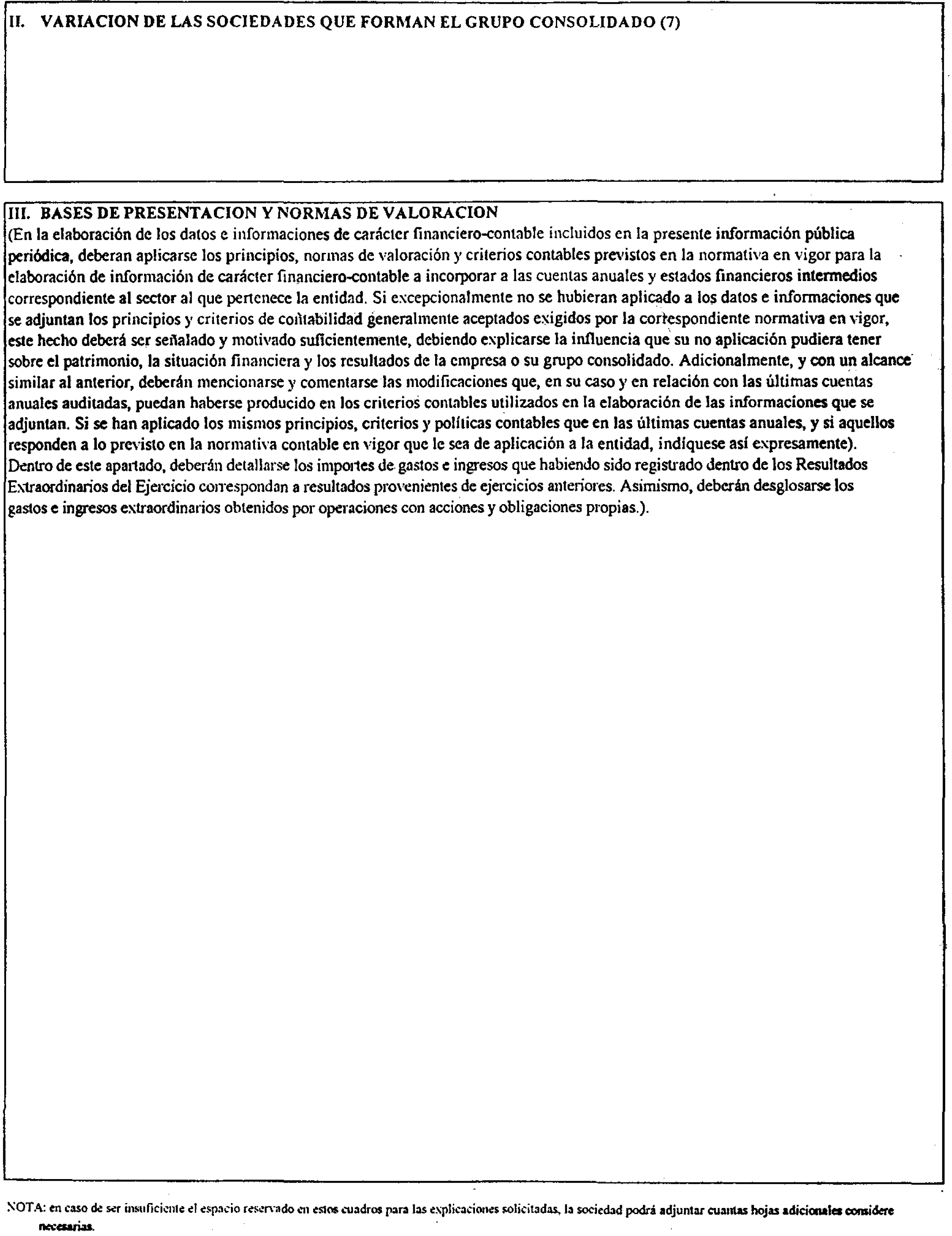

En primer lugar, la Circular establece una modificación en la estructura formal de los modelos, incluyendo un apartado específico, tanto en la información semestral como trimestral, relativo a las bases de presentación y normas de valoración empleadas, donde deberán mencionarse y comentarse aquellos principios contables y normas de valoración de obligado cumplimiento que, excepcionalmente, debiendo haber sido aplicados no hubieran sido utilizados en la elaboración de los datos contables trimestrales o de los estados financieros semestrales que se incluyen en la correspondiente información pública periódica, así como también deberán igualmente mencionarse y comentarse aquellos criterios contables que habiéndose empleado en la formulación de las últimas cuentas anuales, no lo hubieran sido en la elaboración de la referida información pública periódica. Estas exigencias se derivan de lo establecido en la norma 12. de la cuarta parte del Real Decreto 1643/1990, de 20 de diciembre, por el que se aprueba el Plan General de Contabilidad, aplicable también a las cuentas de grupos consolidados, que prevé que los estados financieros intermedios deben presentarse con la forma y los criterios establecidos para las cuentas anuales; si bien en el caso que nos ocupa, atendiendo al carácter resumido, y, por tanto, más reducido en cuanto a su forma de esta información pública periódica en relación con la requerida en las cuentas anuales o en estados financieros intermedios completos, la aplicación de dicha norma 12. se ha circunscrito a la utilización de los mismos principios, normas y criterios contables previstos en la normativa en vigor para la elaboración de los estados financieros intermedios, correspondiente al sector al que pertenece cada entidad emisora. Como consecuencia de esta modificación, y a efectos de evitar redundancias en la información, se ha suprimido en todos los modelos, tanto en la información semestral como en la trimestral, el punto 11, que bajo el título de «Variación, respecto al último ejercicio, de los principios contables, criterios de valoración, y método de cálculo de las correcciones de valor, con incidencia significativa en los estados financieros de la sociedad o del grupo» figuraba en el apartado o relación de «Hechos significativos» de los antiguos modelos sustituidos por los incorporados a la presente Circular.

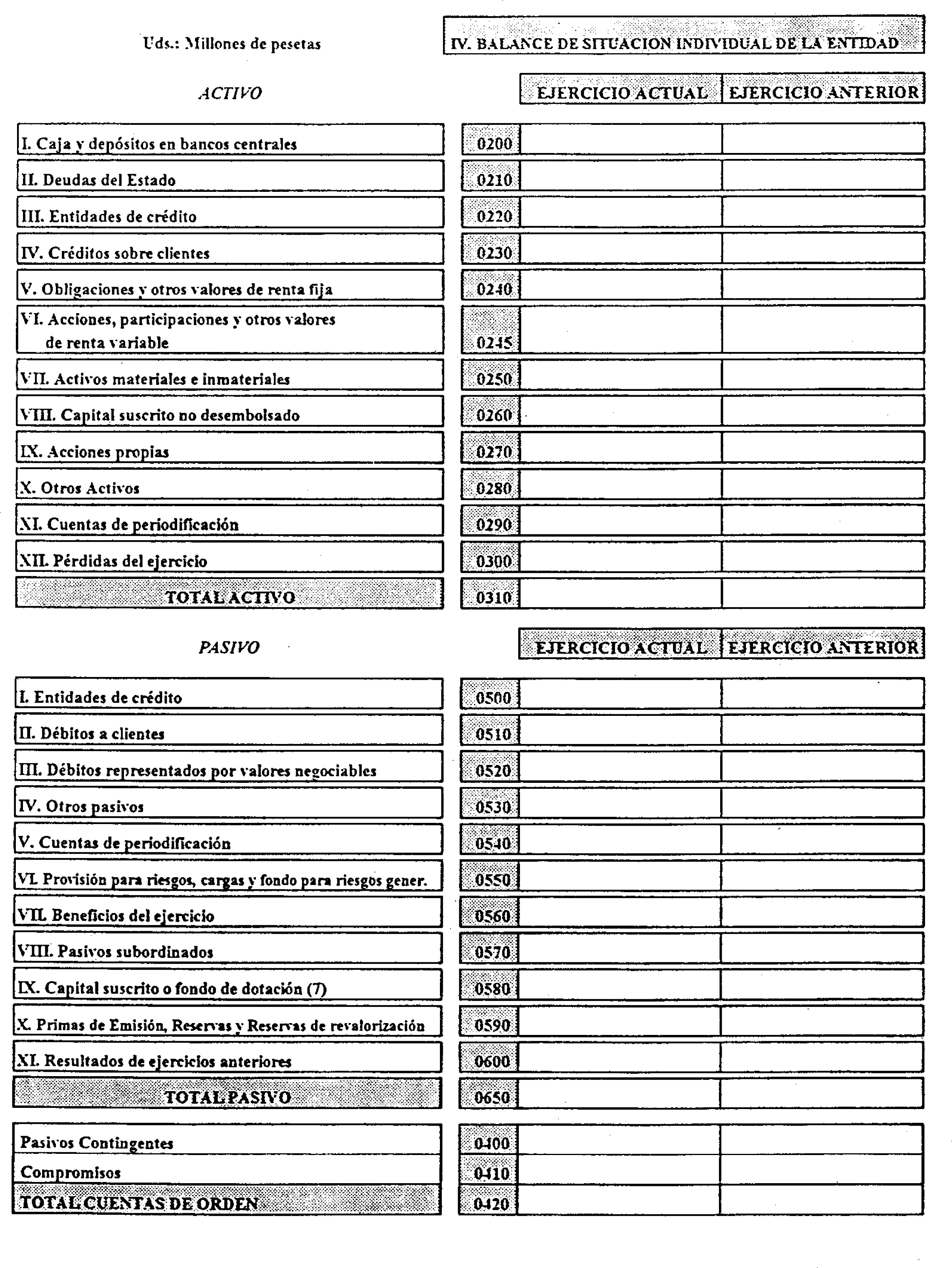

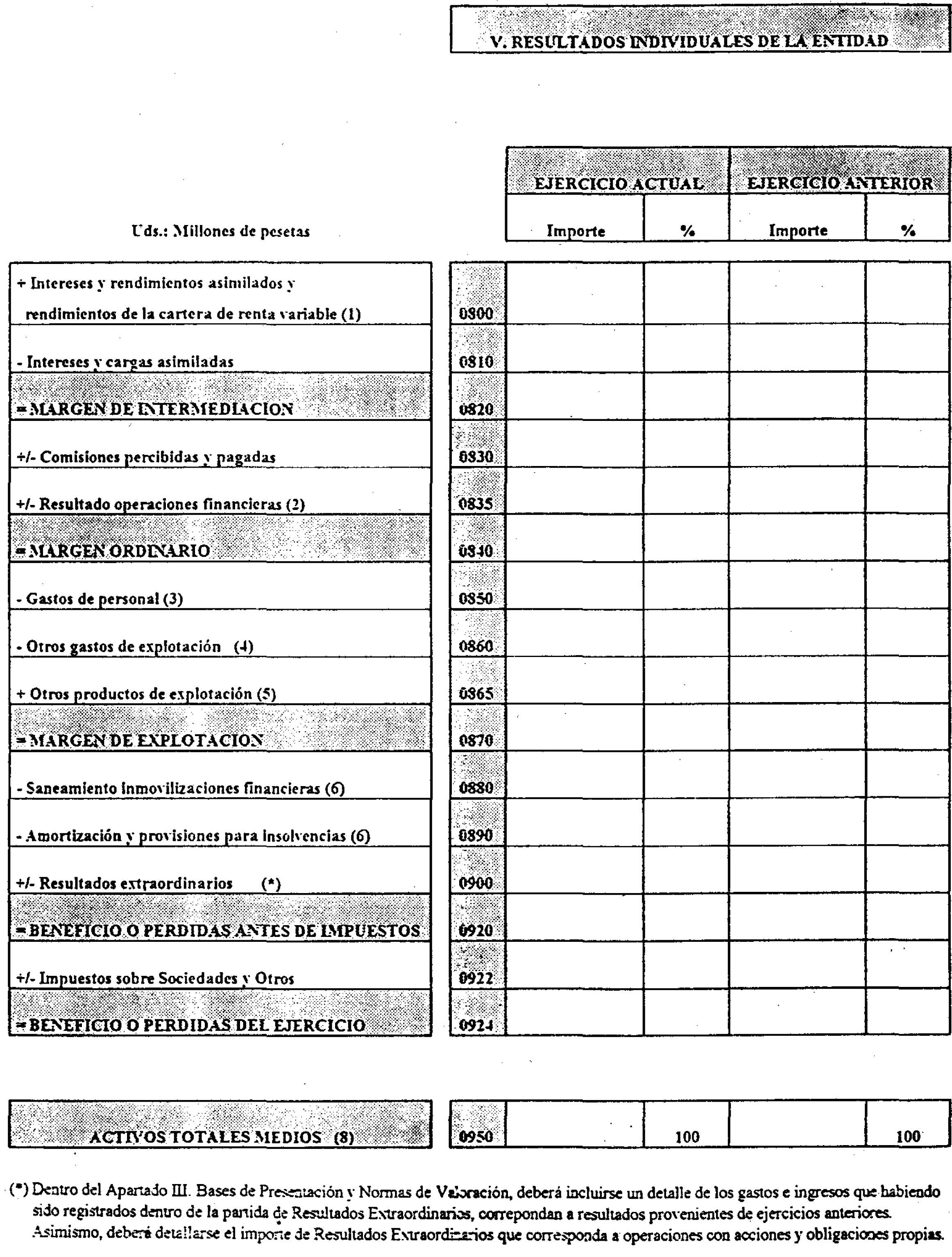

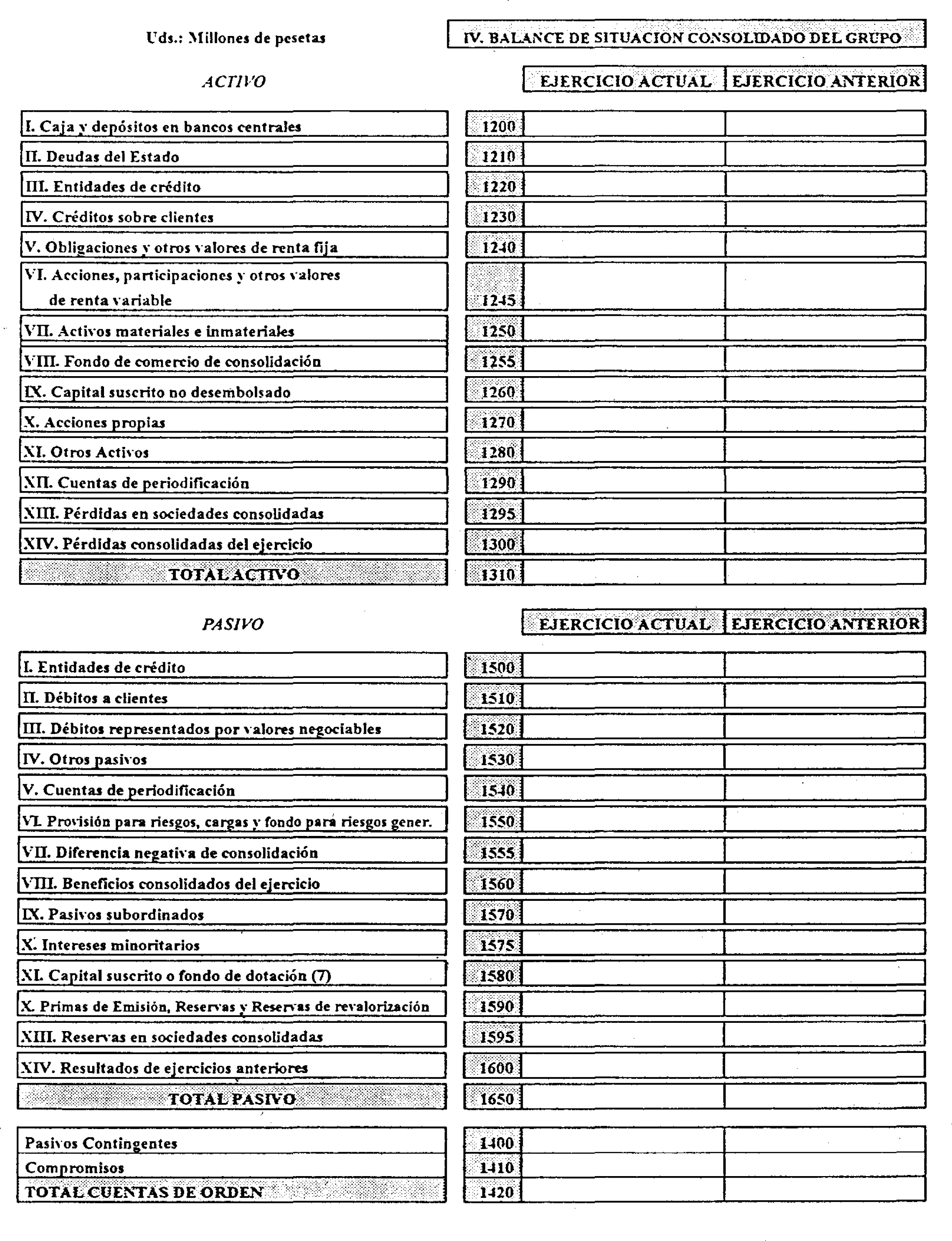

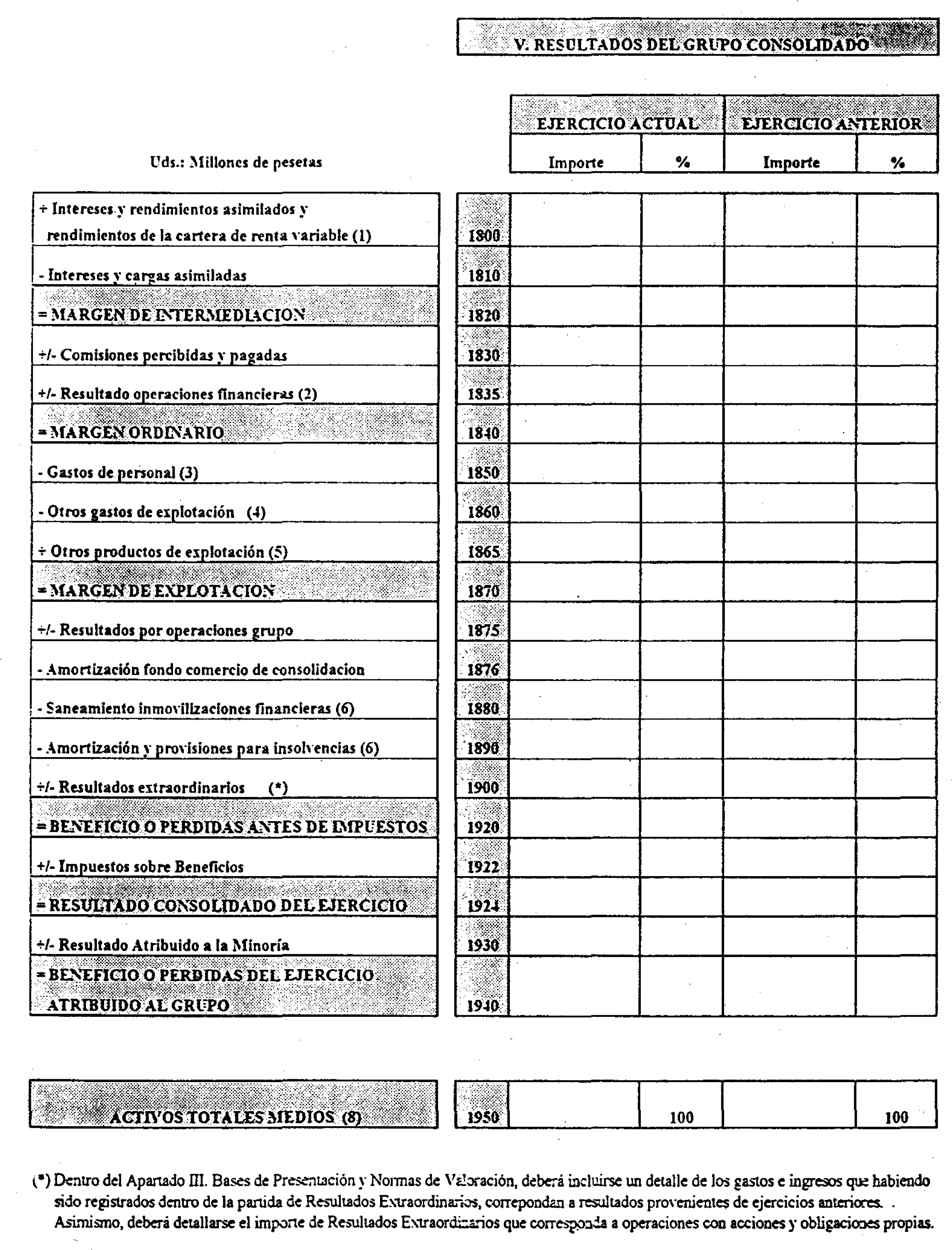

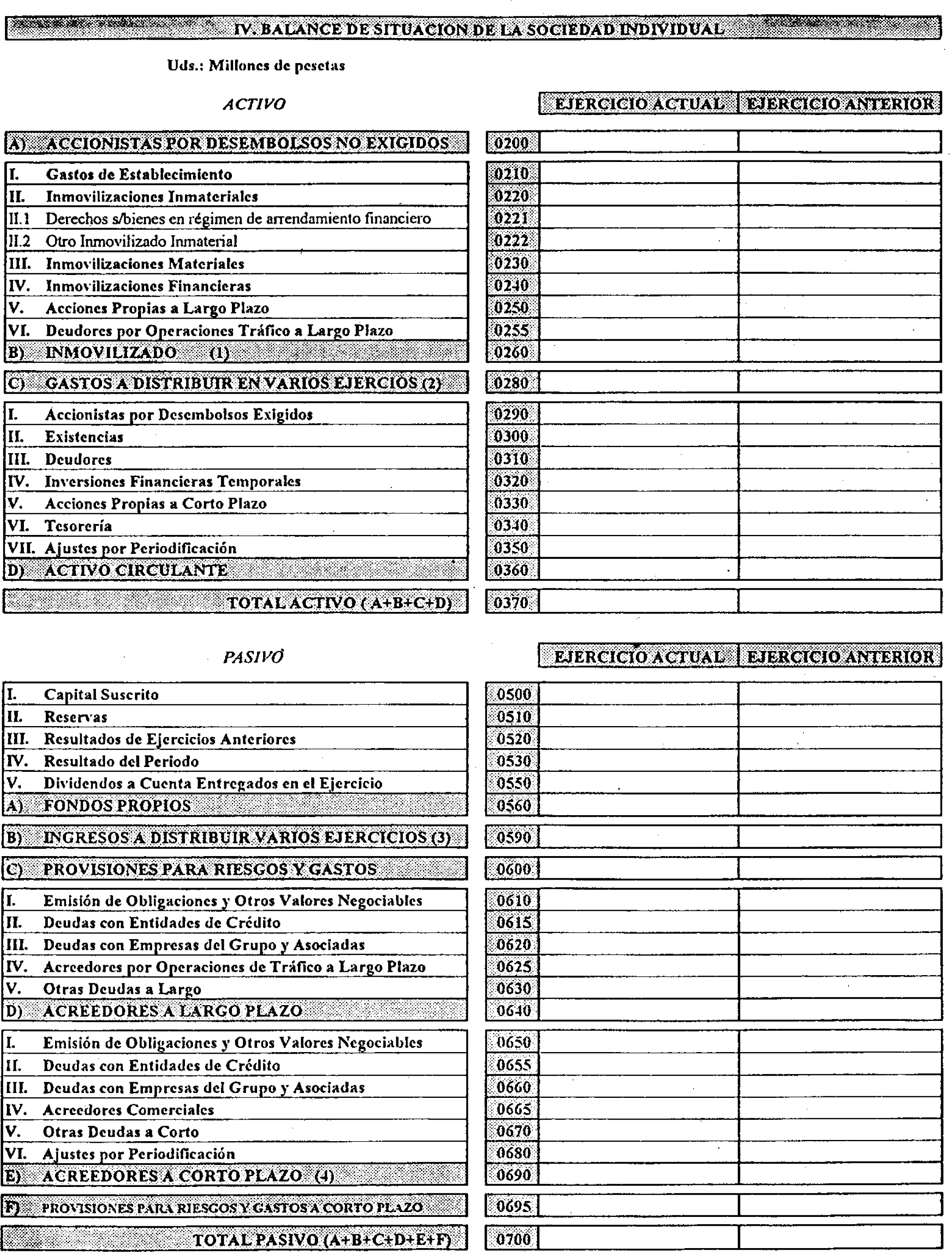

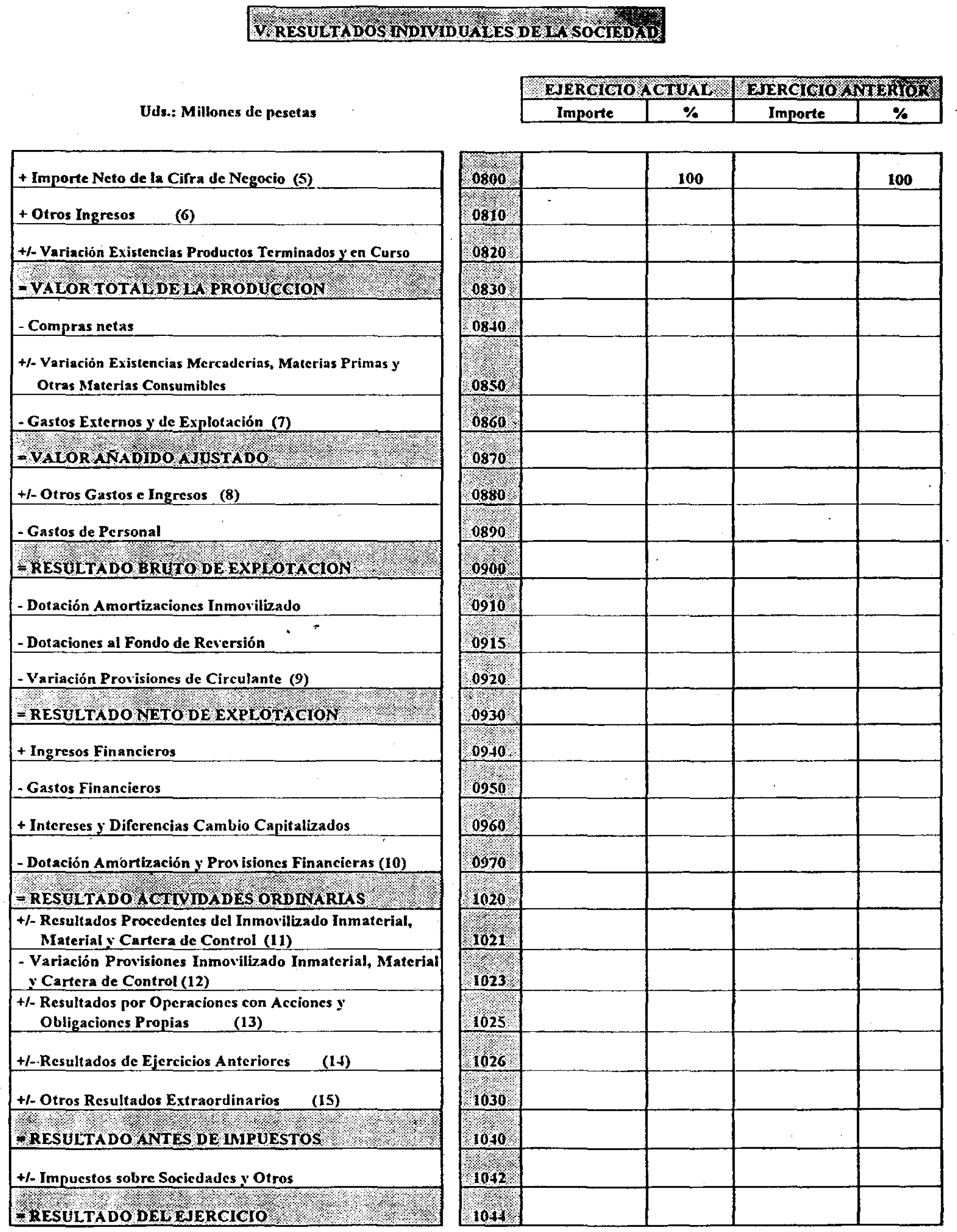

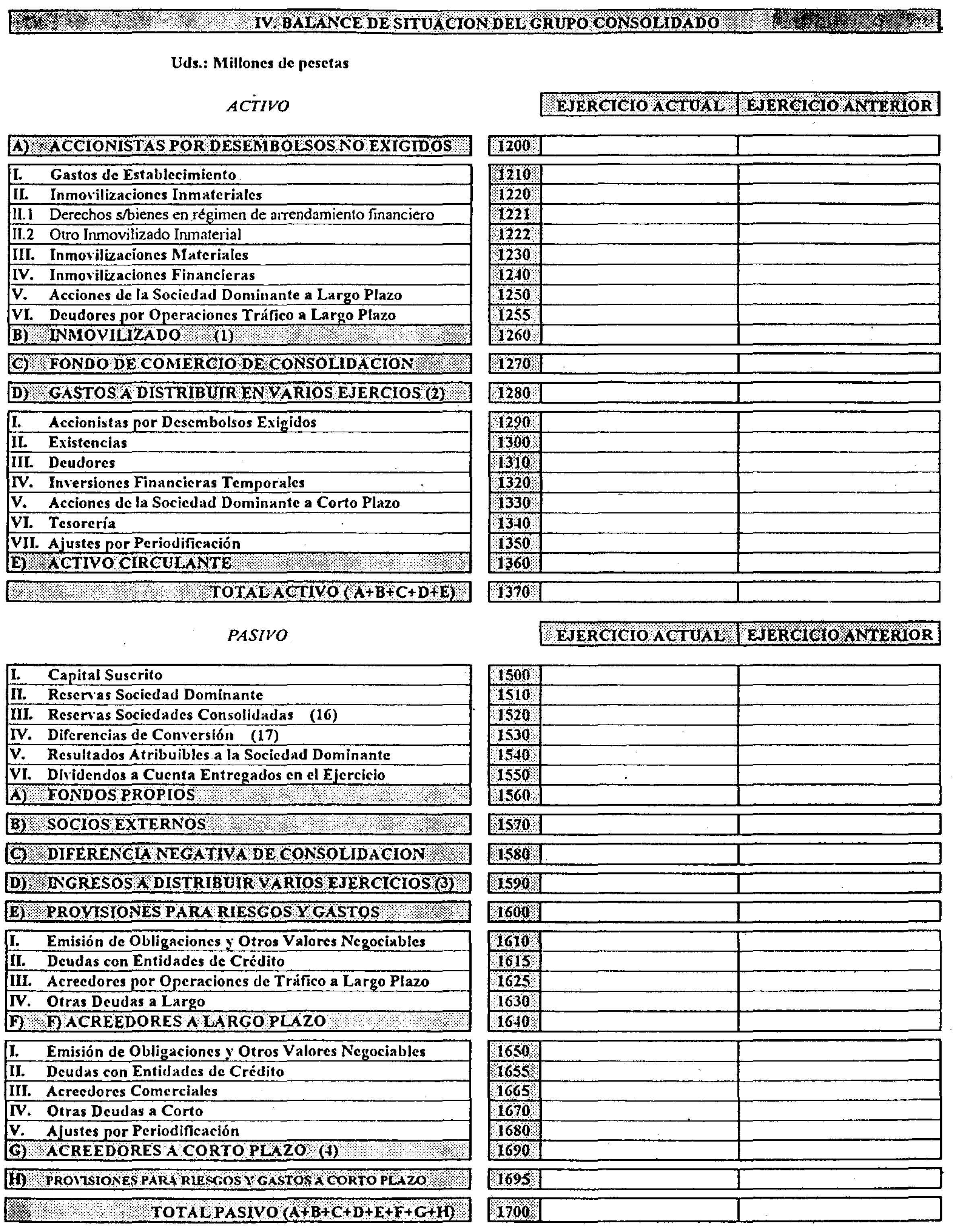

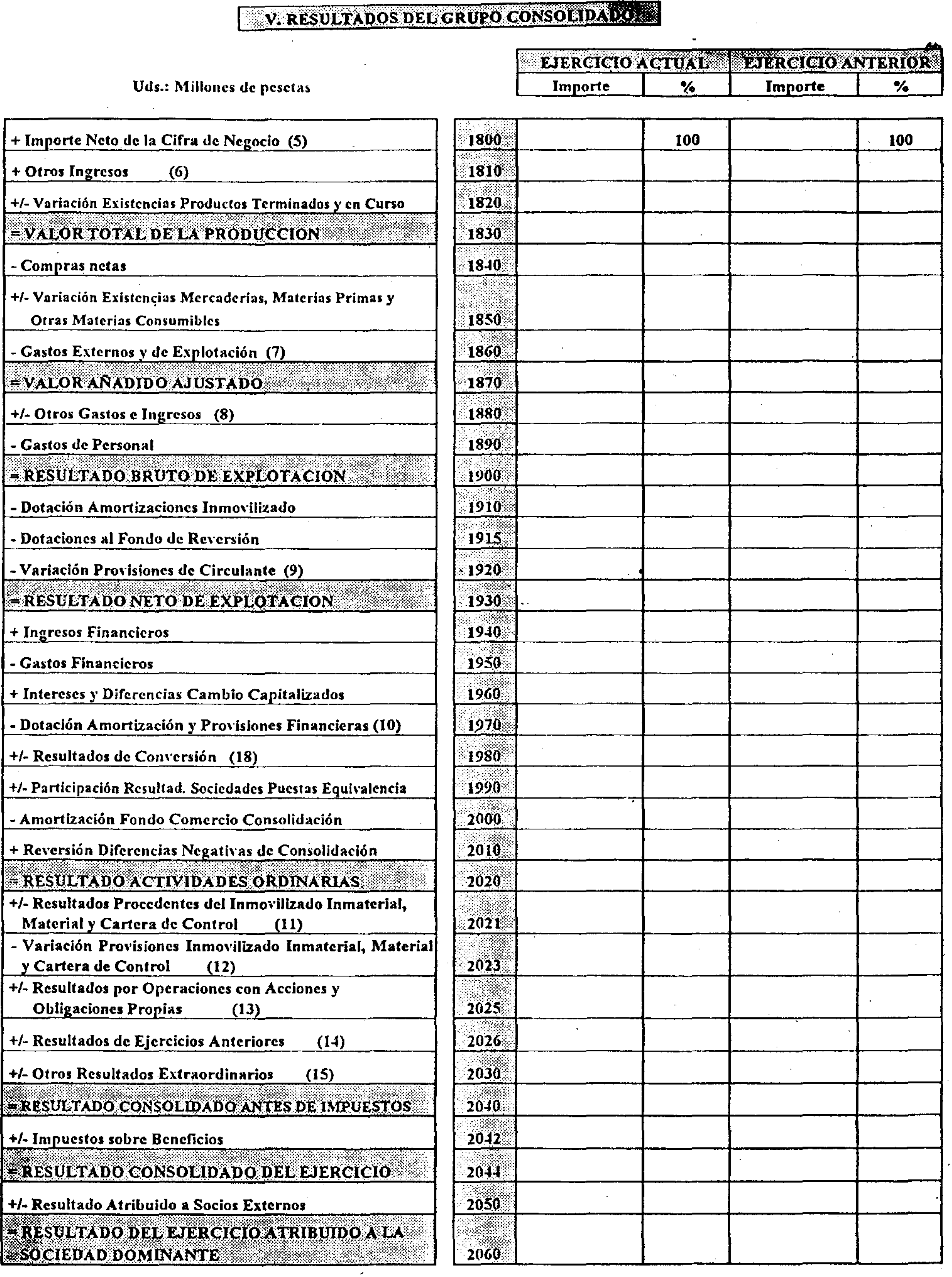

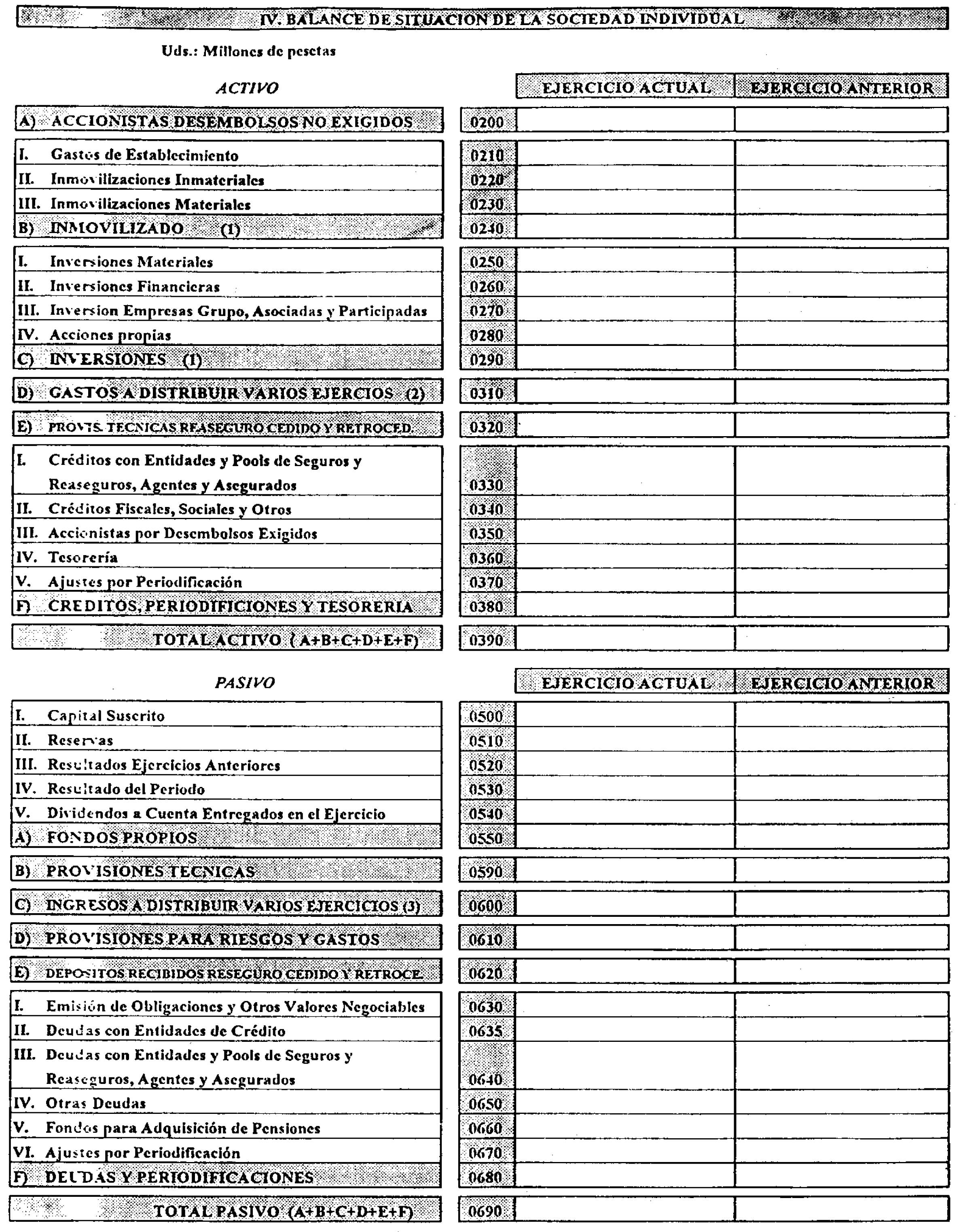

En segundo lugar se introducen distintos desgloses de detalle en el modelo de balance de situación de la información semestral, tales como la diferenciación entre deuda con entidades de crédito y emisiones de obligaciones u otros valores negociables, así como también, básicamente en el llamado modelo «General», se ha procedido en el pasivo a separar los acreedores comerciales y no comerciales, a identificar las provisiones para riesgos y gastos a corto plazo, y en el activo se ha incluido la partida deudores por operaciones de tráfico a largo plazo y se ha desglosado la partida derechos sobre bienes en régimen de arrendamiento financiero dentro del inmovilizado inmaterial. En cuanto a la cuenta de resultados, tanto a nivel individual como consolidado en la información semestral y en el avance de resultados de la información trimestral, se ha reflejado el Impuesto sobre Sociedades y el resultado del período después de impuestos y, adicionalmente, también en el modelo llamado «General» de la información semestral, se ha procedido a desglosar con más detalle ciertas partidas de dicha cuenta para hacerla más identificable con el formato de la cuenta de pérdidas y ganancias analítica que figura en el Plan General de Contabilidad para las cuentas anuales. Estos últimos desgloses afectan principalmente al detalle de los resultados extraordinarios.

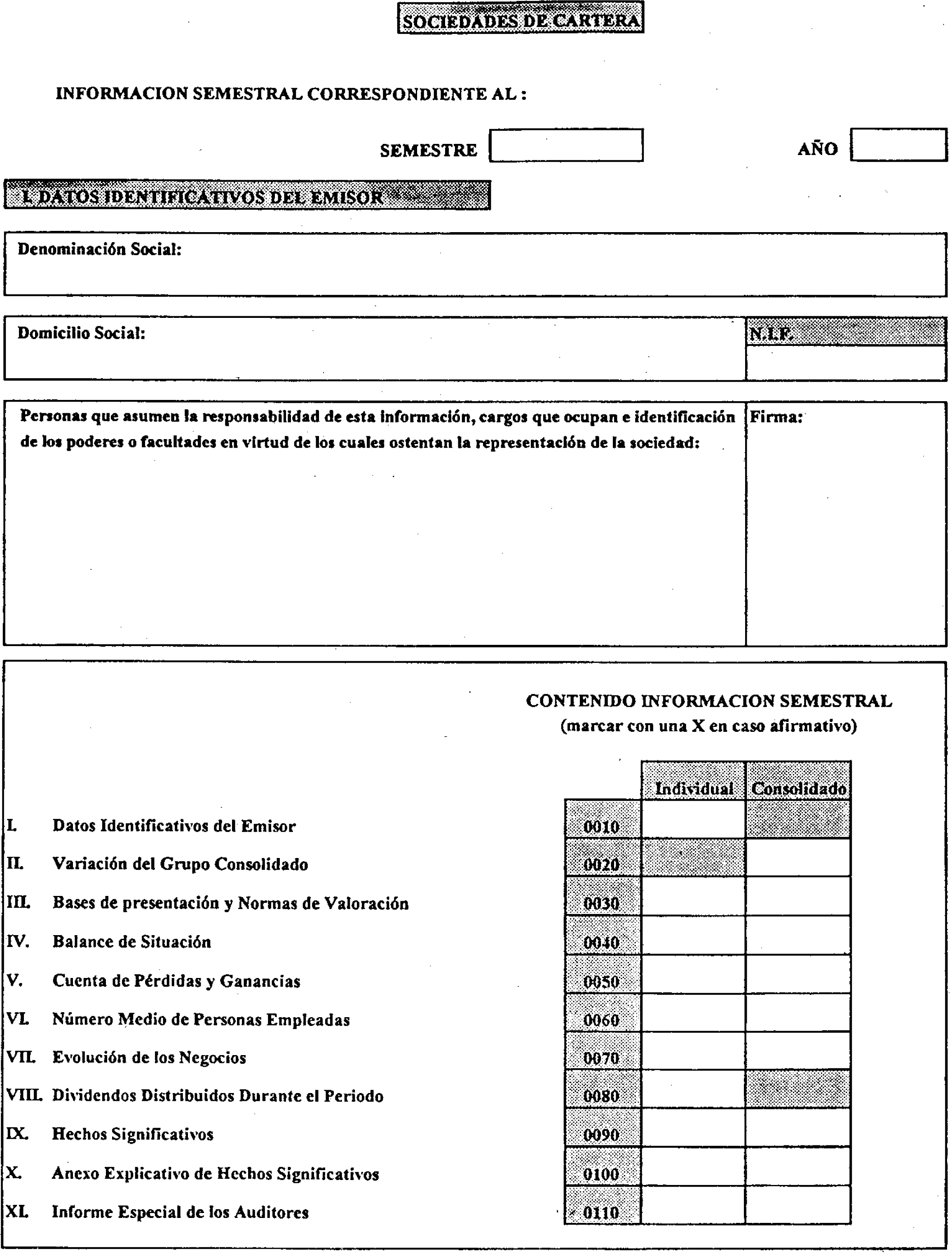

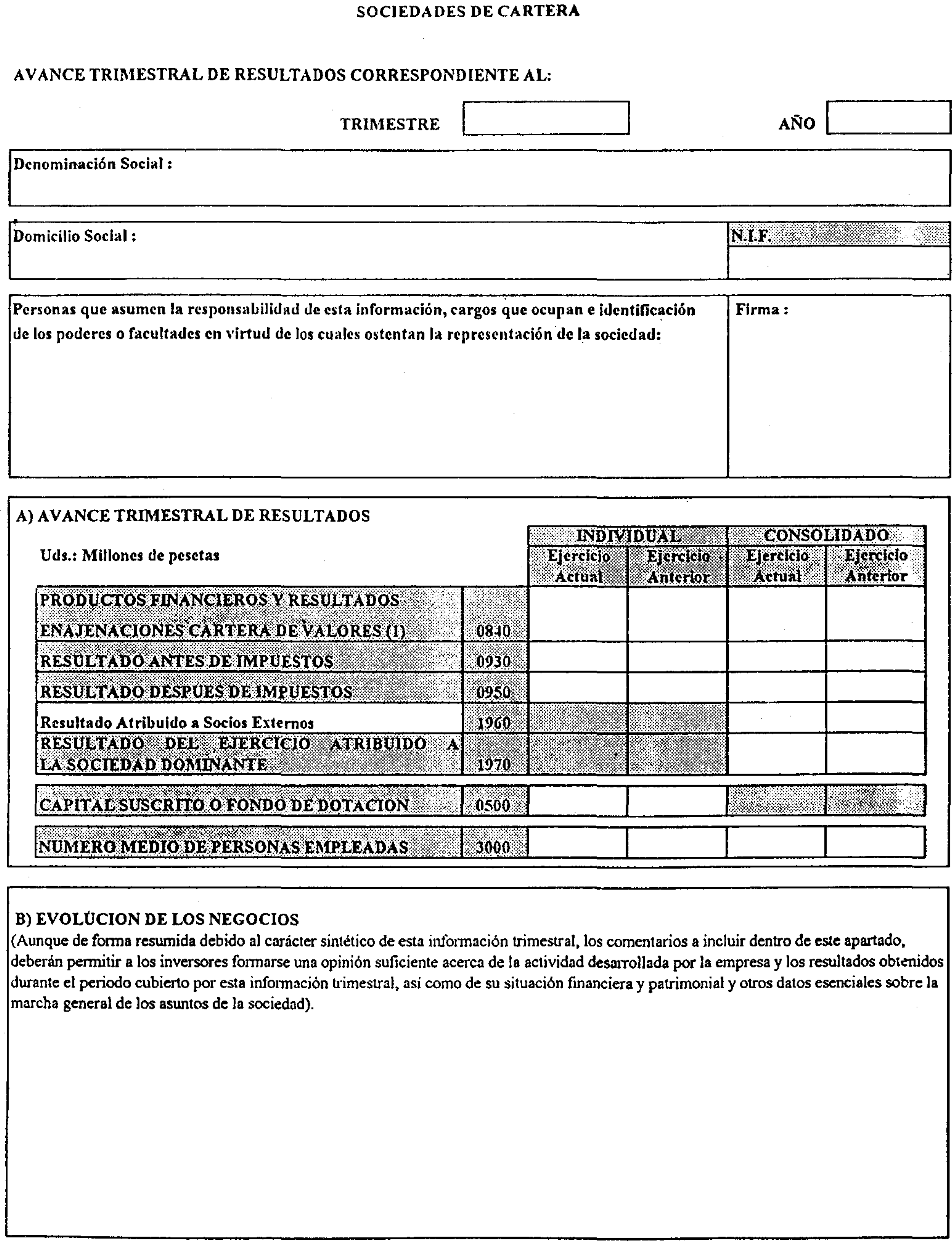

Por otro lado y por lo que respecto a los modelos aplicables a sociedades de cartera, se modifica el contenido del balance individual estableciendo un detalle análogo al previsto con carácter general para los restantes tipos de entidades. Asimismo, y a efectos de su adaptación al Real Decreto 1851/1991, de 20 de diciembre, por el que se aprueban las normas para la formulación de las cuentas anuales consolidadas, se incluye un modelo específico de estados financieros consolidados para aquellas sociedades de cartera en las cuales, por las características intrínsecas de su perímetro de consolidación, la imagen fiel del grupo consolidado no resulte adecuadamente reflejada de ajustarse al modelo general, o a los demás modelos normalizados de estados financieros consolidados previstos en la Orden.

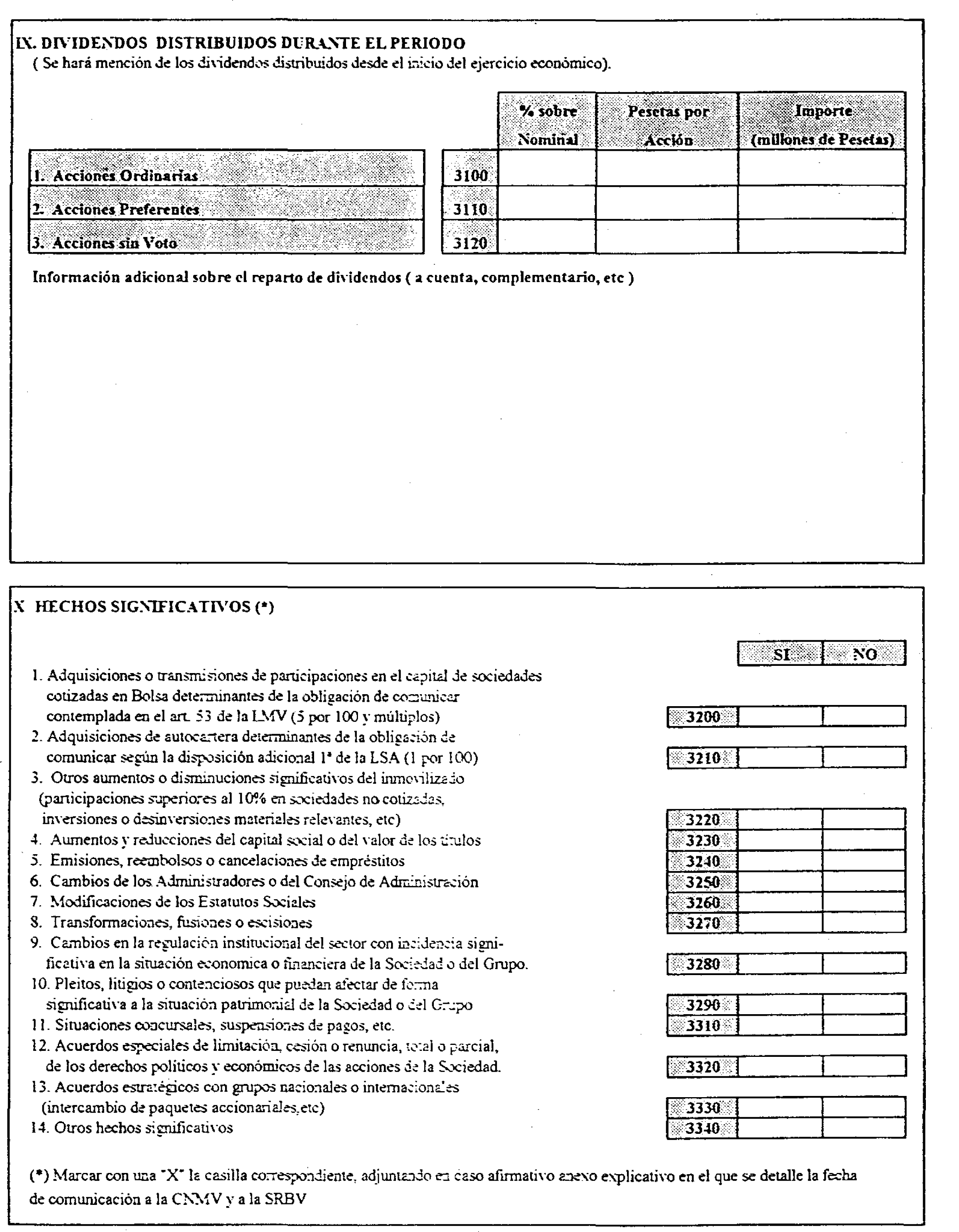

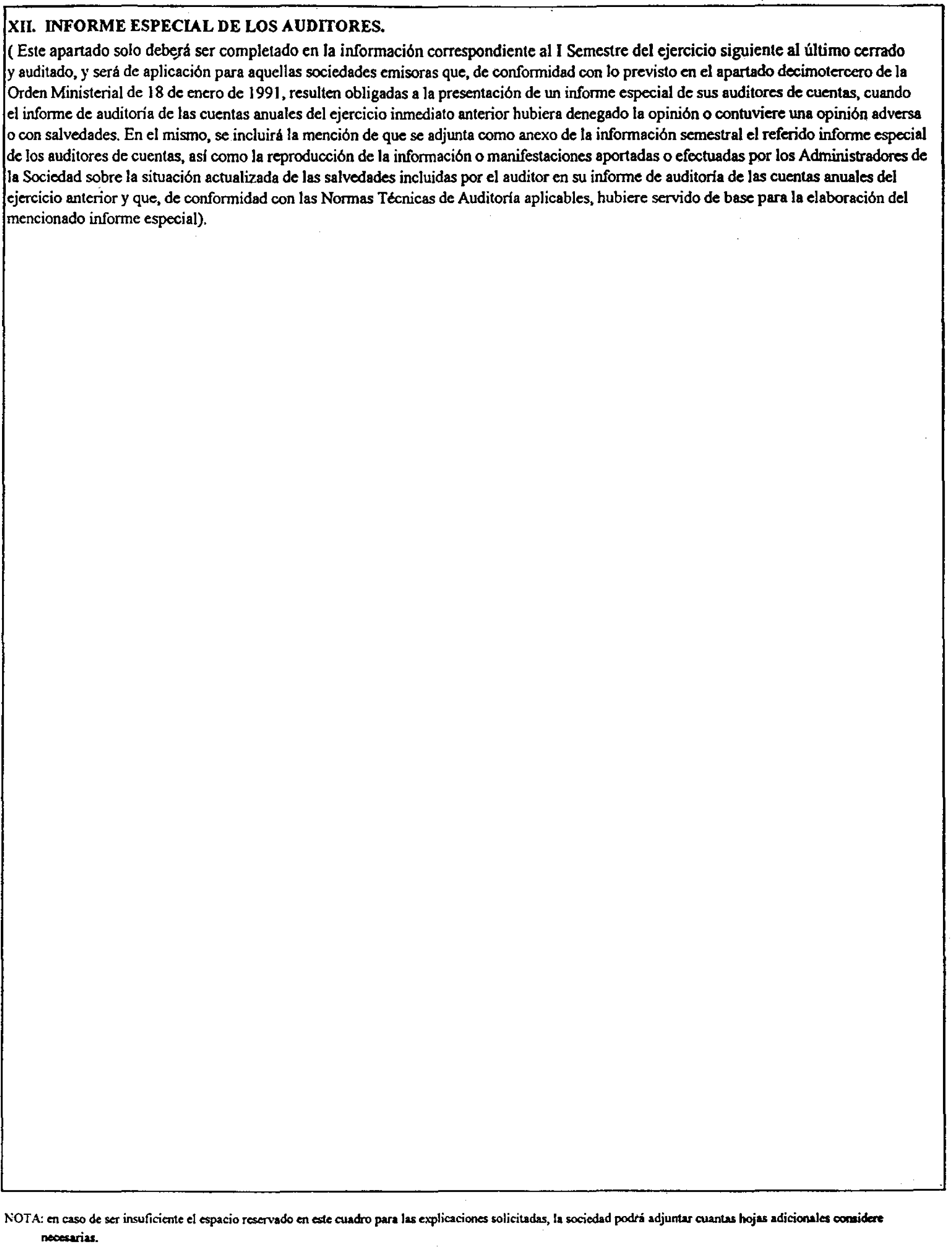

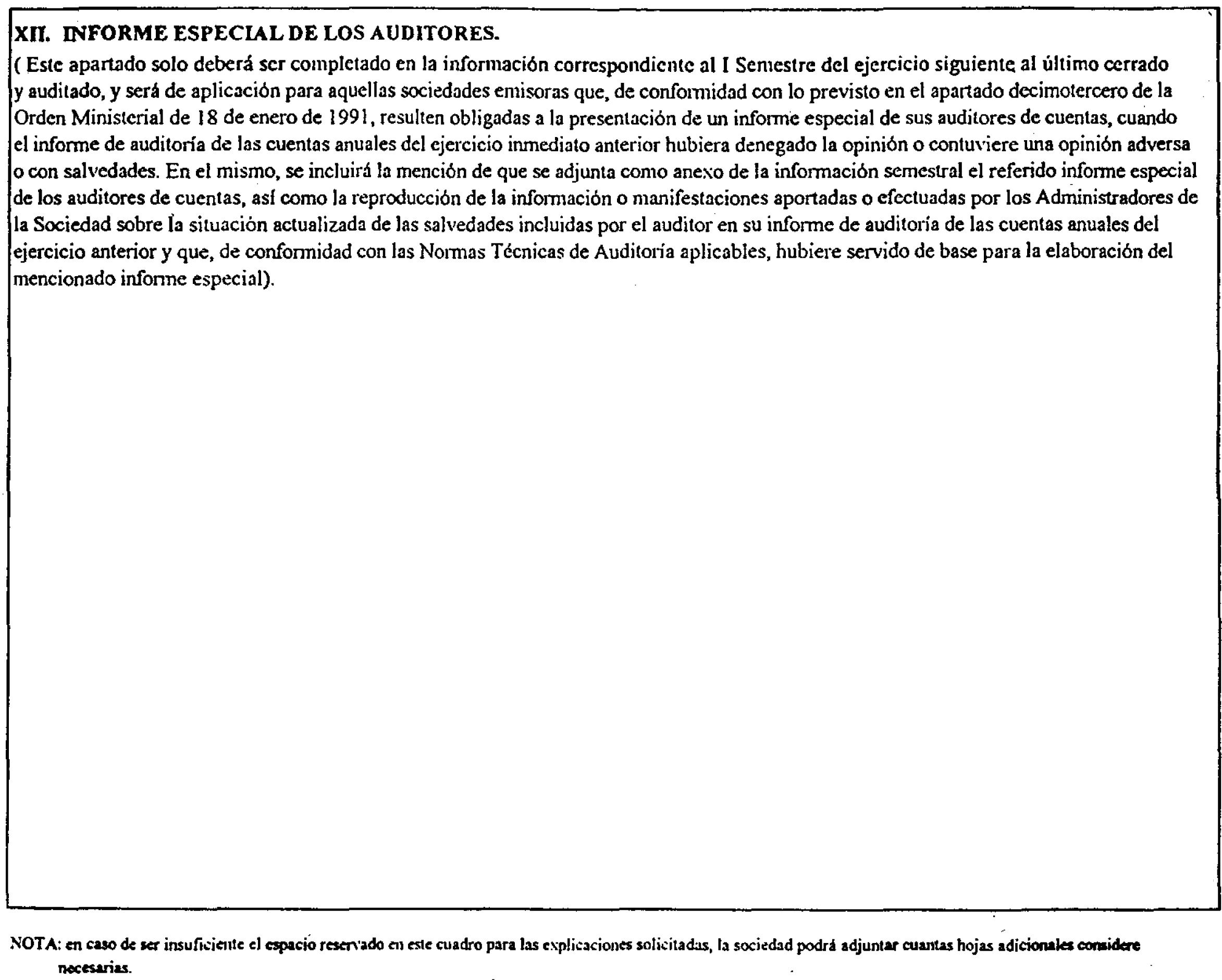

Bajo la denominación «Informe especial de los auditores» se establece un nuevo apartado en los modelos de información pública periódica semestral, con objeto de adecuar su contenido a lo previsto en el número decimotercero de la Orden de 18 de enero de 1991, que exige la presentación, junto con la información correspondiente al primer semestre siguiente al cierre de cada ejercicio anual, de un informe especial elaborado por los auditores de cuentas, en aquellos casos en que el informe de auditoría de las cuentas anuales del ejercicio inmediato anterior, hubiere denegado la opinión, o contuviere una opción adversa o con salvedades. La inclusión de dicho apartado se dirige, en definitiva, a posibilitar y facilitar a las entidades emisoras el cumplimiento de la referida obligación, de conformidad con lo previsto en la Orden de 30 de septiembre de 1992, por la que se modifica en este punto la Orden de 18 de enero de 1991 y en las normas técnicas de auditoría que se establezcan al respecto.

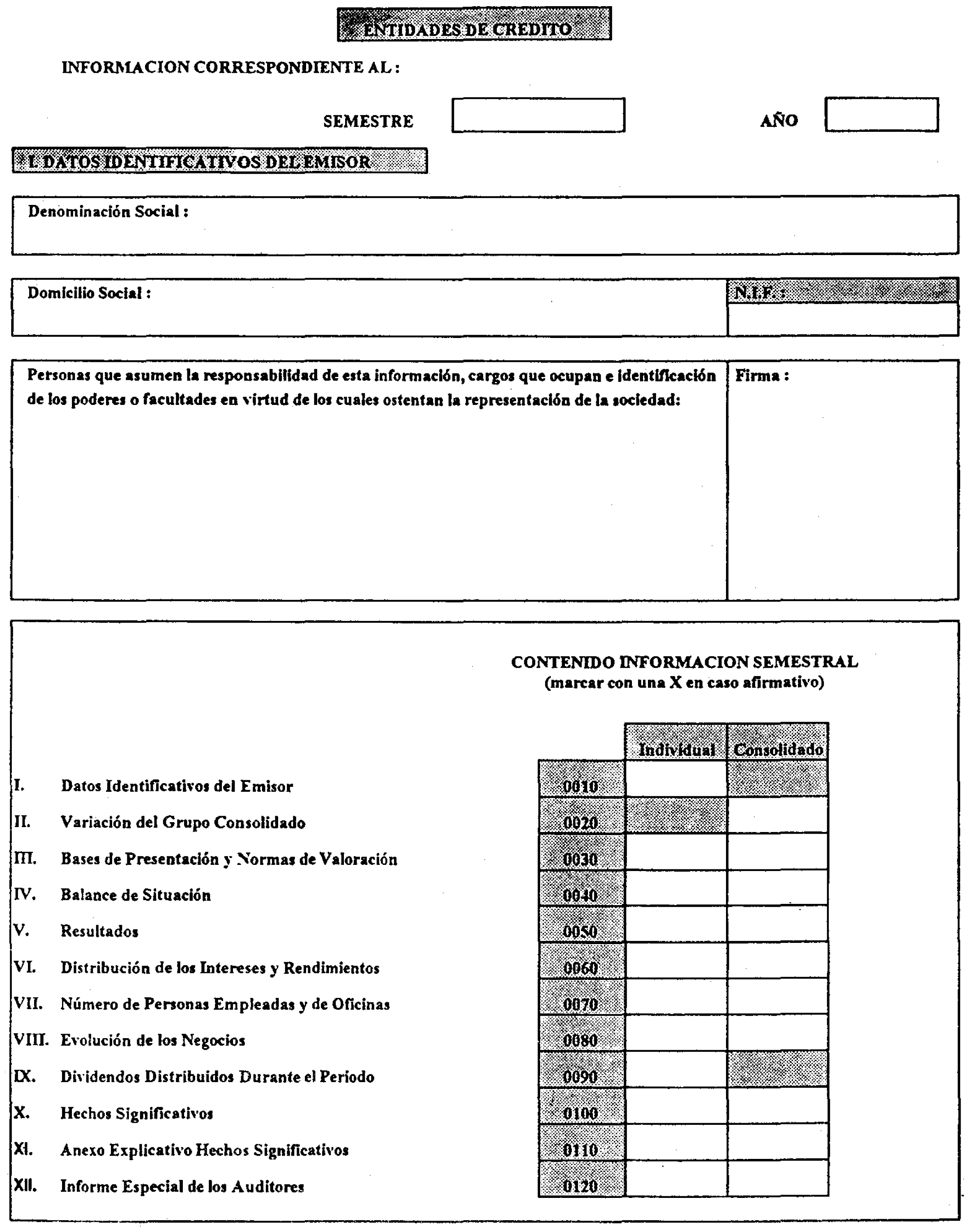

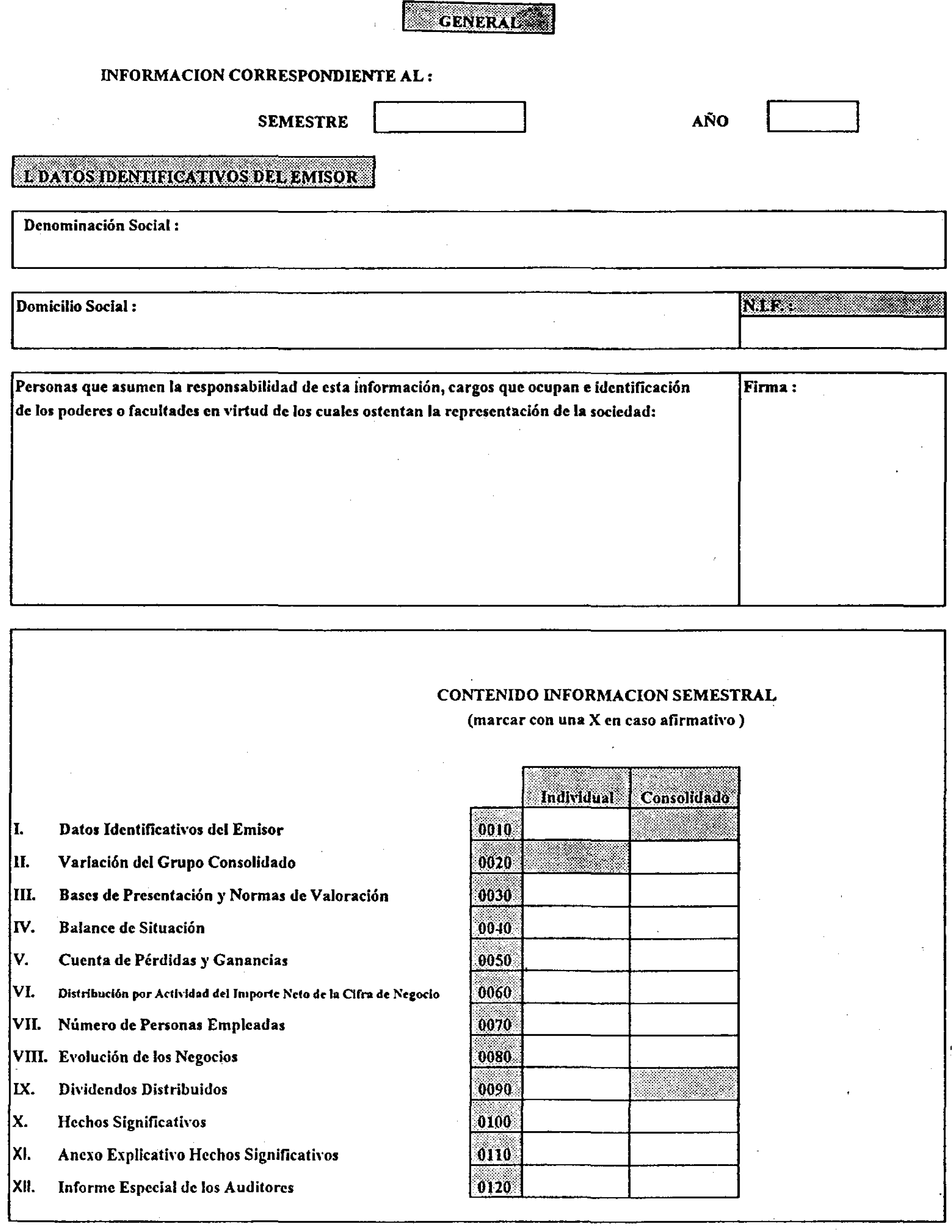

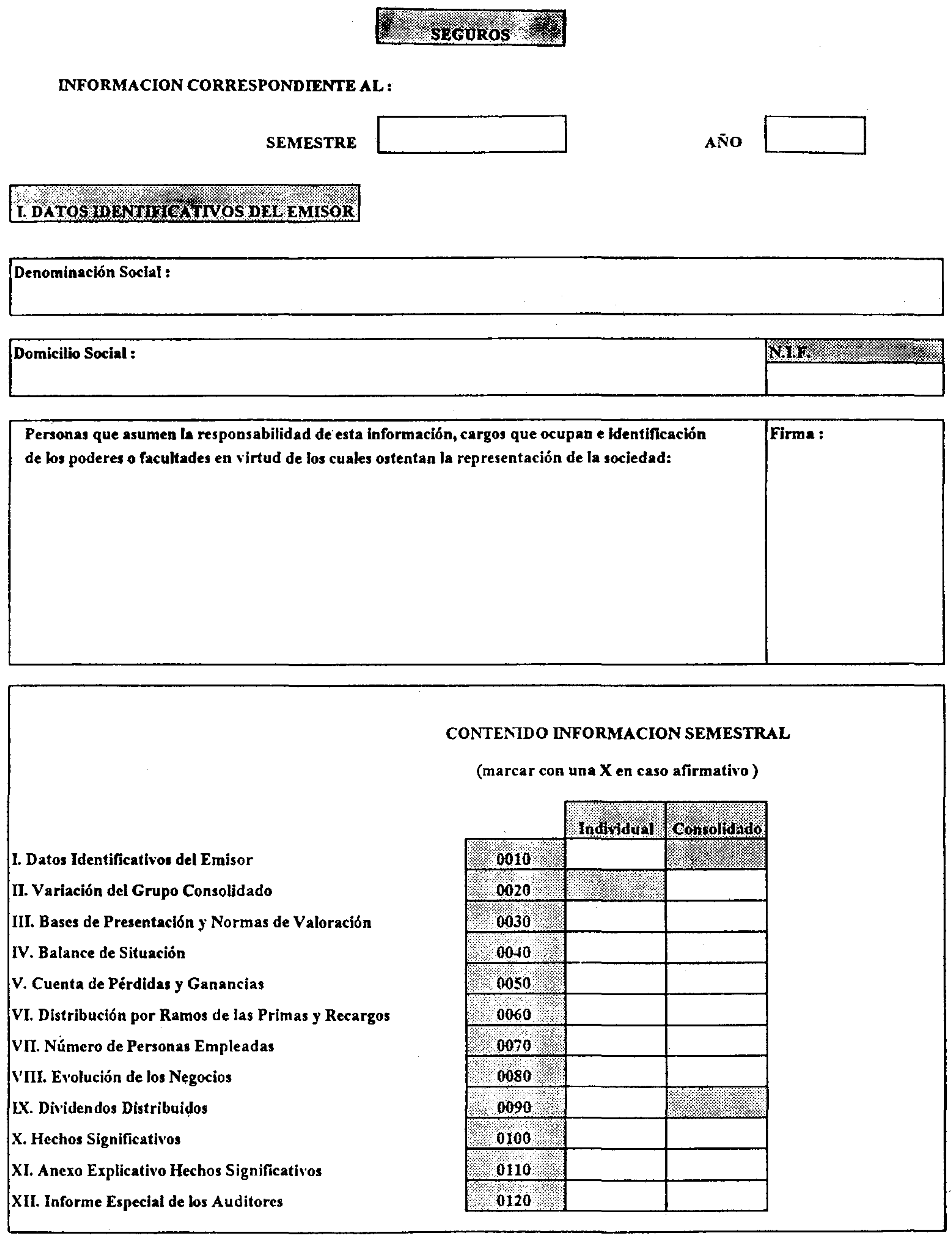

Por último, y en el apartado relativo a la identificación de la persona que firma y asume la responsabilidad de la información pública periódica, se incluye, junto con la mención del cargo que desempeña, la necesidad de hacer constar los datos correspondientes a los poderes o facultades en virtud de los cuales ostenta la representación de la sociedad.

Para una mayor facilidad, la presente Circular incluye como anexos los modelos completos para la cumplimentación de la información pública periódica de las entidades emisoras de valores admitidos a negociación en Bolsas de Valores, recogiéndose en los mismos las modificaciones señaladas.

En su virtud, previos los preceptivos informes del Instituto de Contabilidad y Auditoría de Cuentas y del Comité Consultivo, el Consejo de la Comisión Nacional del Mercado de Valores, en su reunión del día 8 de junio de 1994, ha dispuesto:

Los modelos de información pública periódica semestral, aplicables según los diferentes tipos de entidades emisoras de valores admitidos a negociación en Bolsa de Valores, recogidos en el anexo I de la Orden del Ministerio de Economía y Hacienda de 18 de enero de 1991, quedan modificados de acuerdo con lo previsto en el anexo I de la presente Circular, debiendo cumplimentarse de conformidad con las instrucciones que figuran en el mismo.

Los modelos de información pública periódica trimestral, aplicables según los diferentes tipos de entidades emisoras de valores admitidos a negociación en Bolsas de Valores, recogidos en el anexo II de la Orden del Ministerio de Economía y Hacienda de 18 de enero de 1991, quedan modificados de acuerdo con lo previsto en el anexo II de la presente Circular, debiendo cumplimentarse de conformidad con las instrucciones que figuran en el mismo.

La presentación de la información pública periódica podrá hacerse:

a) En impresos preparados por la Comisión Nacional del Mercado de Valores que estarán a disposición de las entidades. En este caso, la información pública periódica se presentará fechada, sellada y firmada por la persona o personas que posean facultades para ello, de acuerdo con lo establecido en el apartado «I. Datos identificativos del emisor», de los modelos adjuntos.

b) En soporte informático, de acuerdo con los requerimientos técnicos que establezca la Comisión Nacional del Mercado de Valores. En este caso, junto con el soporte informático se adjuntará una copia impresa completa de la información pública periódica contenida en dicho soporte mecanizado, la cual se remitirá debidamente fechada, sellada y firmada por la persona o personas que posean facultades para ello, de acuerdo con lo establecido en el apartado «I. Datos identificativos del emisor», de los modelos adjuntos.

Queda derogada la Circular 1/1992, de 27 de mayo, de la Comisión Nacional del Mercado de Valores, por la que se modifican los modelos de información pública periódica de las entidades de crédito, con valores admitidos a negociación en Bolsas de Valores.

La presente Circular entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado» y resultará de aplicación a aquellas informaciones públicas periódicas que deban se objeto de remisión a partir de dicha fecha.

Madrid, 8 de junio de 1994.–El Presidente, Luis Carlos Croissier Batista.

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DEL INFORME SEMESTRAL

(ENTIDADES DE CRÉDITO)

− Se incluirán en este modelo todas las sociedades así definidas en el párrafo segundo del artículo primero del R.D. 1298/1986, de 28 de junio, sobre adaptación del Derecho vigente en materia de entidades de crédito al de las Comunidades Europeas.

− los datos numéricos solicitados, salvo indicación en contrario, deberán venir expresados en millones de pesetas, sin decimales, efectuándose los cuadres por redondeo.

− las cantidades negativas deberán figurar con un signo menos (-) delante del número correspondiente.

− Junto a cada dato expresado en cifras, salvo indicación en contrario, deberá figurar el del periodo correspondiente al ejercicio anterior.

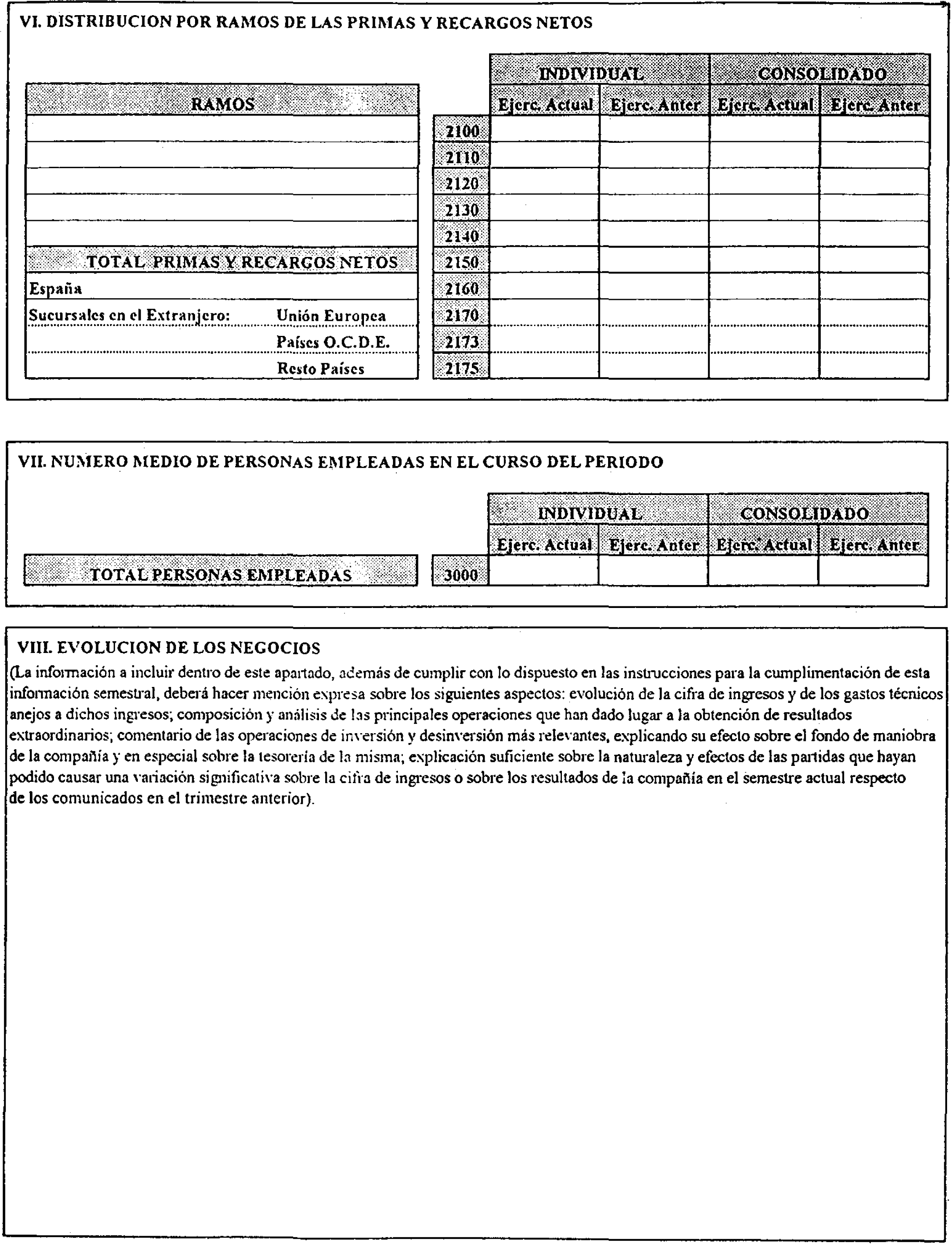

− La información a incluir dentro del epígrafe Evolución de los Negocios deberá permitir a los inversores formarse una opinión, con conocimiento de causa suficiente, acerca de la actividad desarrollada por la empresa y los resultados obtenidos durante el periodo cubierto por el avance, así como de la situación financiera y otros datos esenciales sobre la marcha de los asuntos de la sociedad.

− Definiciones:

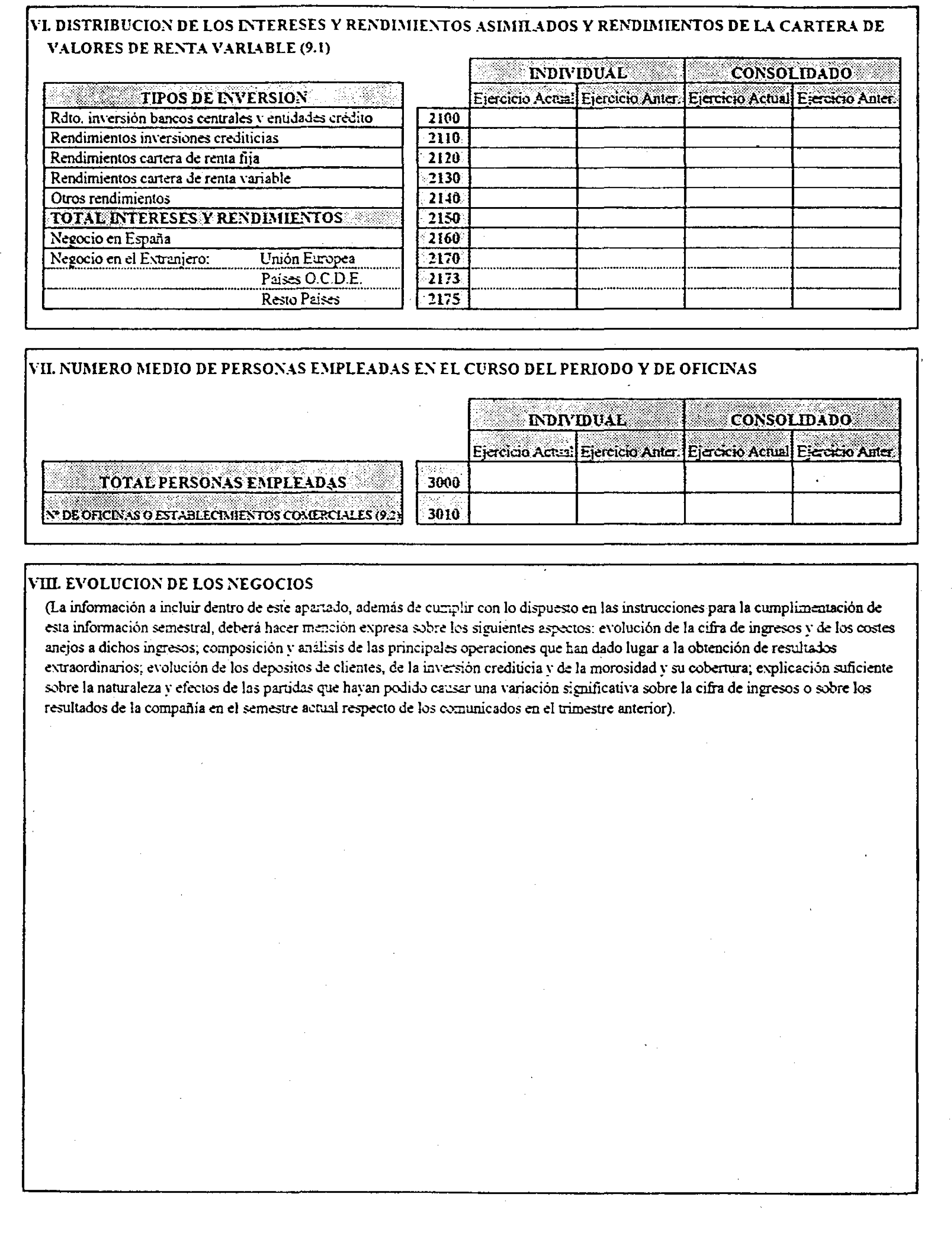

(1) Intereses y Rendimientos Asimilados y Rendimientos de la Cartera de Renta Variable comprenderá los productos derivados de la actividad inversora de la entidad: Banco de España, otros bancos centrales, entidades de crédito, administraciones públicas, otros sectores residentes y no residentes, activos dudosos, cartera de renta fija, rectificaciones de los productos financieros por operaciones de cobertura, otros productos financieros y dividendos de participaciones en el grupo y otras participaciones, así como los rendimientos de otras acciones y otros títulos de renta variable y otros conceptos que sean admisibles de acuerdo con la Circular 4/1991 del Banco de España.

(2) Resultado de Operaciones Financieras recogerá los resultados netos (beneficios o pérdidas) de la cartera de negociación y del resto de la cartera que no tiene carácter de inmovilización financiera, resultados por operaciones de futuro, resultados por diferencias de cambio y otros conceptos que sean admisibles de acuerdo con la Circular 4/1991 del Banco de España.

(3) Gastos de Personal comprenderán los sueldos y gratificaciones, las cuotas a la Seguridad Social, las dotaciones a fondos de pensiones internos o aportaciones a externos, indemnizaciones por despidos, gastos de formación, otros gastos de personal que correspondan al ejercicio corriente y otros conceptos que sean admisibles de acuerdo con la Circular 4/1991 del Banco de España.

(4) Otros Gastos de Explotación comprenderán los gastos generales, administrativos, contribuciones e impuestos, amortizaciones y saneamientos del inmovilizado material e inmaterial, otros gastos diversos entre los que están las aportaciones al Fondo de Garantía de Depósitos y otros conceptos que sean admisibles de acuerdo con la Circular 4/1991 del Banco de España.

(5) Otros Productos de Explotación incluye los beneficios netos por explotación de fincas en renta, otros productos diversos y otros conceptos que sean admisibles de acuerdo con la Circular 4/1991 del Banco de España.

(6) Saneamiento de Inmovilizaciones Financieras y Amortizaciones y Provisiones para Insolvencias serán positivas cuando los fondos disponibles superen a las dotaciones.

(7) Capital Suscrito o Fondo de Dotación comprenderá además para las Cajas de Ahorro las cuotas participativas y para las entidades que no revistan la forma de sociedades anónimas otros fondos sociales.

(8) Los Activos Totales Medios se determinarán aplicando el criterio utilizado al respecto, por el Banco de España.

(9.1) La Distribución de los Intereses y Rendimientos Asimilados y Rendimientos de la Cartera de Valores de Renta Variable por tipos de inversión se establecerá en función de los siguientes criterios:

• Los Rendimientos de la Inversión en Bancos Centrales y Entidades de Crédito comprenderán los intereses y rendimientos asimilados de la inversión en el Banco de España, otros bancos centrales, entidades de crédito y de los certificados del Banco de España.

• Los Rendimientos de Inversiones Crediticias comprenderán los intereses y rendimientos asimilados de los créditos a las administraciones públicas, créditos a otros sectores residentes y no residentes y activos dudosos.

• Los Rendimientos de la Cartera de Renta Fija comprenderán los intereses y rendimientos asimilados de los valores de renta fija de administraciones públicas, entidades de crédito y otros sectores residentes y no residentes.

• Los Rendimientos de la Cartera de Renta Variable comprenderán los dividendos de participaciones, otras acciones y títulos de renta variable.

• Otros Rendimientos comprenderán los intereses y rendimientos asimilados de las rectificaciones de los productos financieros por operaciones de cobertura y otros productos financieros.

(9.2) Las Oficinas a que se hace referencia son sólo las bancarias y, en general, aquellas en las que se preste al público los servicios típicos de las entidades de crédito.

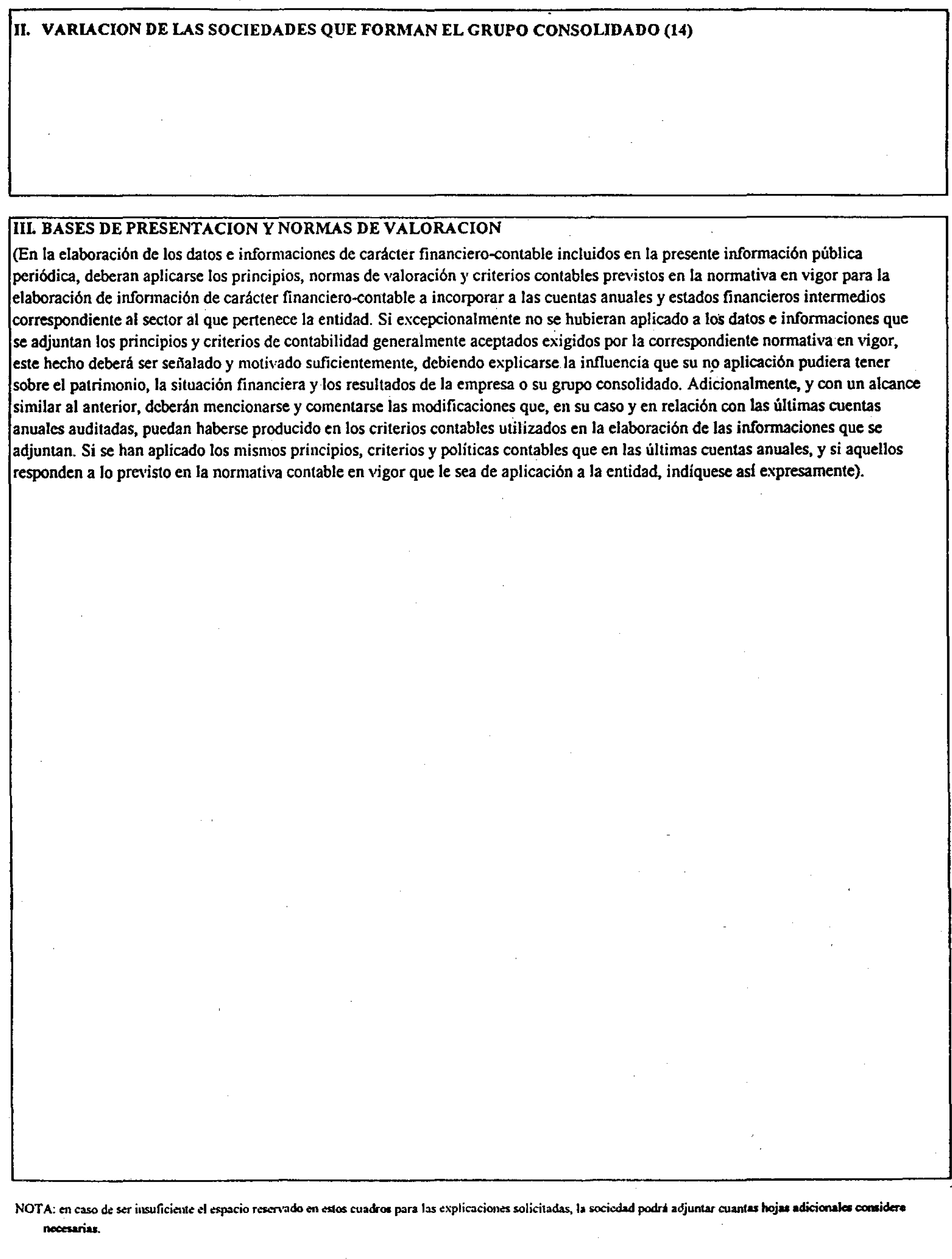

(10) Variación de las Sociedades que forman el Grupo Consolidado: se recogerán exclusivamente aquellas sociedades que, con relación a las Cuentas Anuales consolidadas del último ejercicio cerrado, se hubieran incorporado o excluido en el proceso de consolidación.

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DEL INFORME SEMESTRAL

(SOCIEDADES DE CARTERA)

− Se incluirán en este modelo las sociedades así definidas en el artículo 361 del R.D. 2631/1982, de 15 de octubre, por el que se aprueba el Reglamento del Impuesto sobre Sociedades, incluidas las S.I.M. y S.I.M.C.A.V.

− Los datos numéricos solicitados, salvo indicación en contrario, deberán venir expresados en millones de pesetas, sin decimales, efectuándose los cuadres por redondeo.

− Las cantidades negativas deberán figurar con un signo menos (-) delante del número correspondiente.

− Junto a cada dato expresado en cifras, salvo indicación en contrario, deberá figurar el del periodo correspondiente al ejercicio anterior.

− La información a incluir dentro del epígrafe Evolución de los Negocios deberá permitir a los inversores formarse una opinión, con conocimiento de causa suficiente, acerca de la actividad desarrollada por la empresa y los resultados obtenidos durante el periodo cubierto por el avance, así como de la situación financiera y otros datos esenciales sobre la marcha general de los asuntos de la sociedad.

− Definiciones:

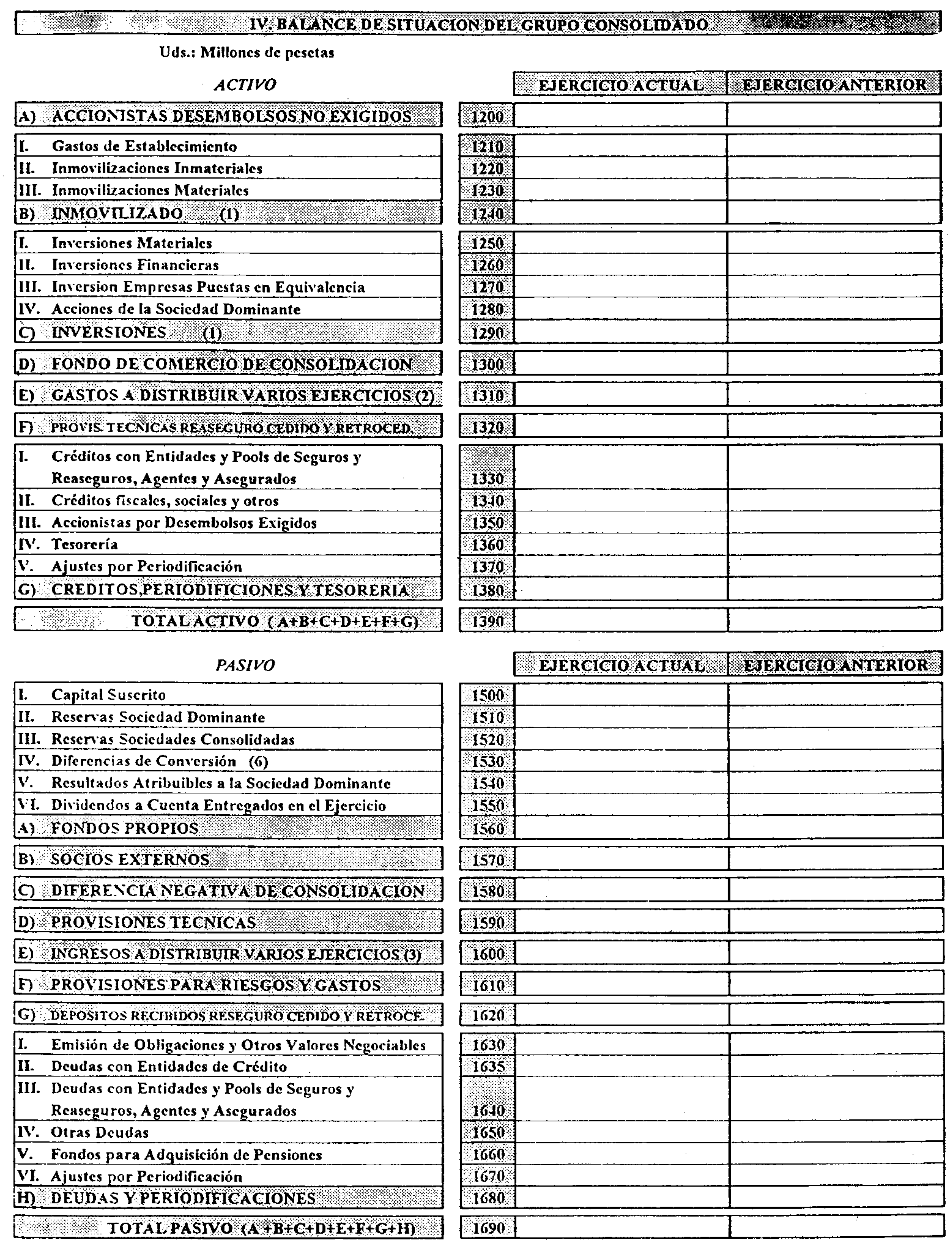

(*) Para dar una imagen fiel del Grupo Consolidado la información semestral a publicar por la Sociedad de Cartera, dominante de un grupo de empresas, podrá ajustarse al modelo normalizado de estados financieros consolidados (general, entidades de crédito, seguros o sociedades de cartera) que mejor se adapte a la naturaleza de las actividades principales del grupo resultante de la consolidación.

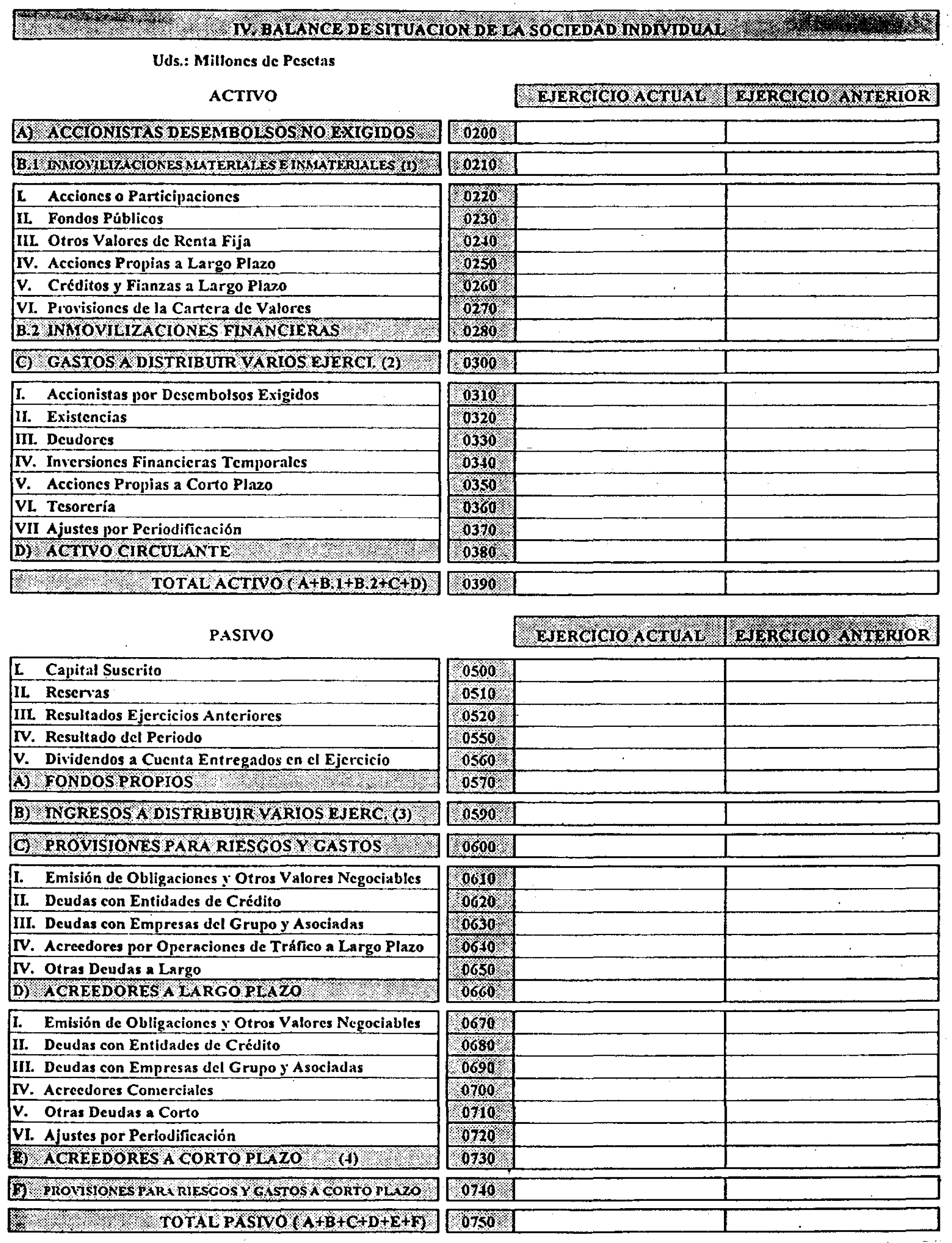

(1) El Inmovilizado se presentará neto de amortizaciones acumuladas y provisiones.

(2) Los Gastos a Distribuir en Varios Ejercicios comprenderán los gastos de formalización de deudas (gastos de emisión y modificación de valores de renta fija y de formalización de deudas, entre los que se incluyen los de escritura pública, impuestos, confección de títulos y otros similares), los gastos por intereses diferidos de valores negociables (diferencia entre el importe de reembolso y el precio de emisión de valores de renta fija y otros pasivos análogos) y los gastos por intereses diferidos (diferencia entre el importe de reembolso y la cantidad recibida en deudas distintas a las representadas en valores de renta fija).

(3) Los Ingresos a Distribuir en Varios Ejercicios comprenderán las subvenciones de capital, las diferencias positivas de cambio, los ingresos por intereses diferidos (Intereses incorporados al nominal de los créditos concedidos en operaciones de tráfico, cuya imputación a resultados deba realizarse en ejercicios futuros) y otros ingresos a distribuir en varios ejercicios.

(4) La parte de las deudas a largo plazo con vencimientos inferiores a 12 meses deberán reclasificarse, dentro de la rúbrica correspondiente, en Acreedores a Corto Plazo.

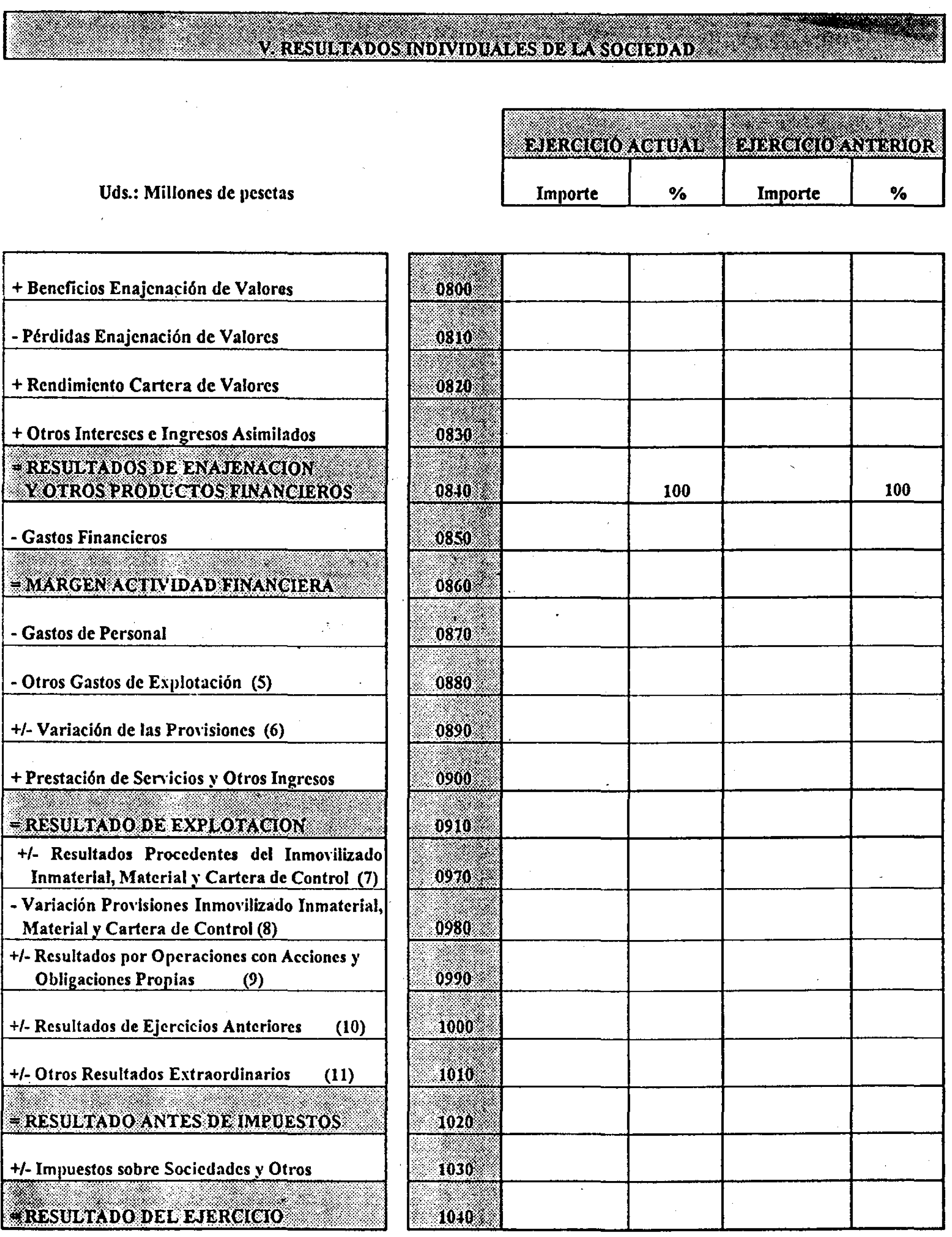

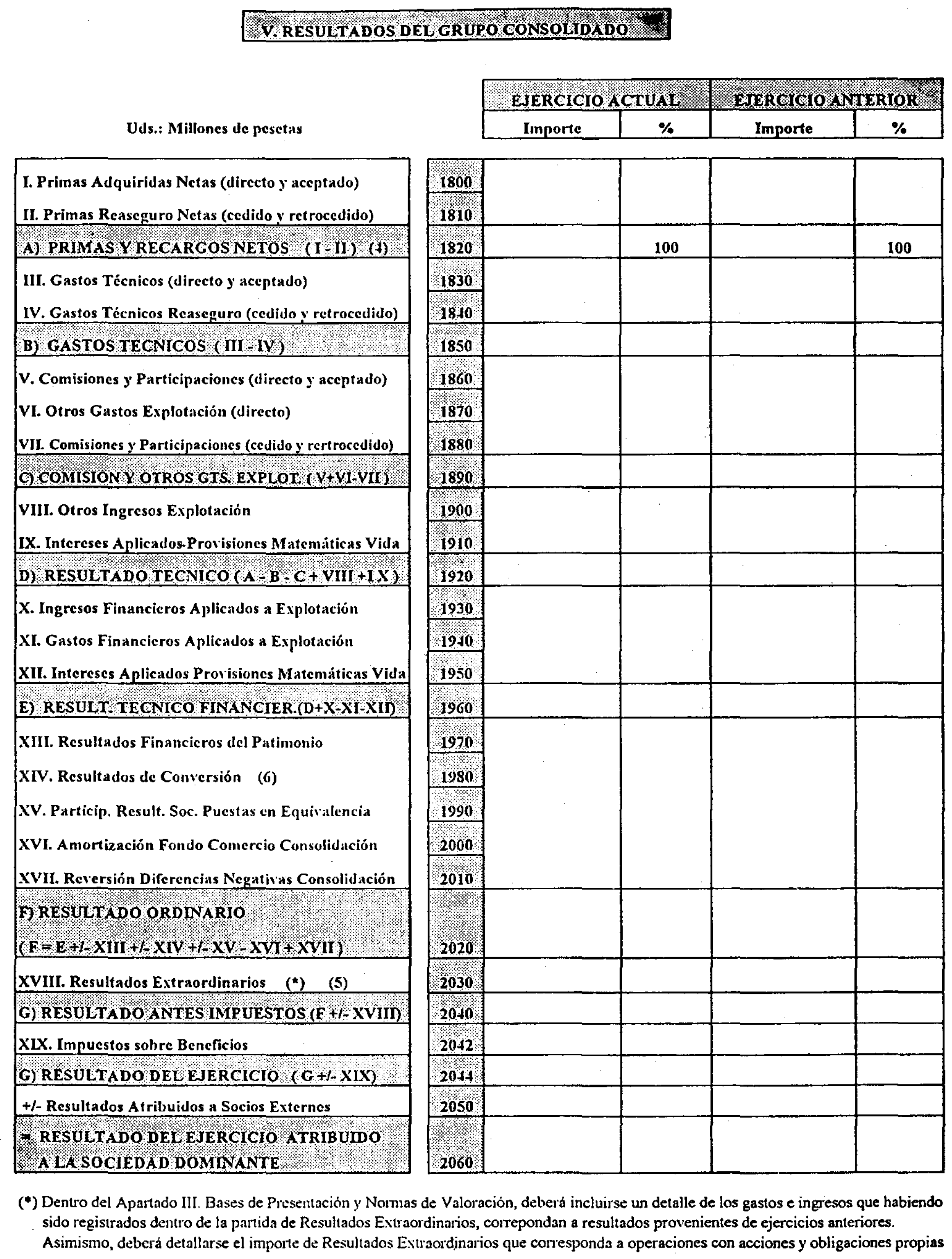

(5) Otros Gastos de Explotación comprenderán los servicios exteriores, los tributos (excepto el impuesto sobre beneficios) y otros gastos de gestión en los que incurra la sociedad, así como las dotaciones al fondo de amortización del inmovilizado material.

(6) Variación de las Provisiones comprenderá las dotaciones realizadas en el periodo, deducidos los excesos y aplicaciones, destinadas a realizar correcciones valorativas por depreciaciones de carácter reversible en deudores por «leasing» y otros deudores, en valores mobiliarios y créditos no comerciales a corto y largo plazo, así como las provisiones para riesgos y gastos de explotación (excepto las dotaciones para pensiones y obligaciones similares que habrán de imputarse a gastos de personal).

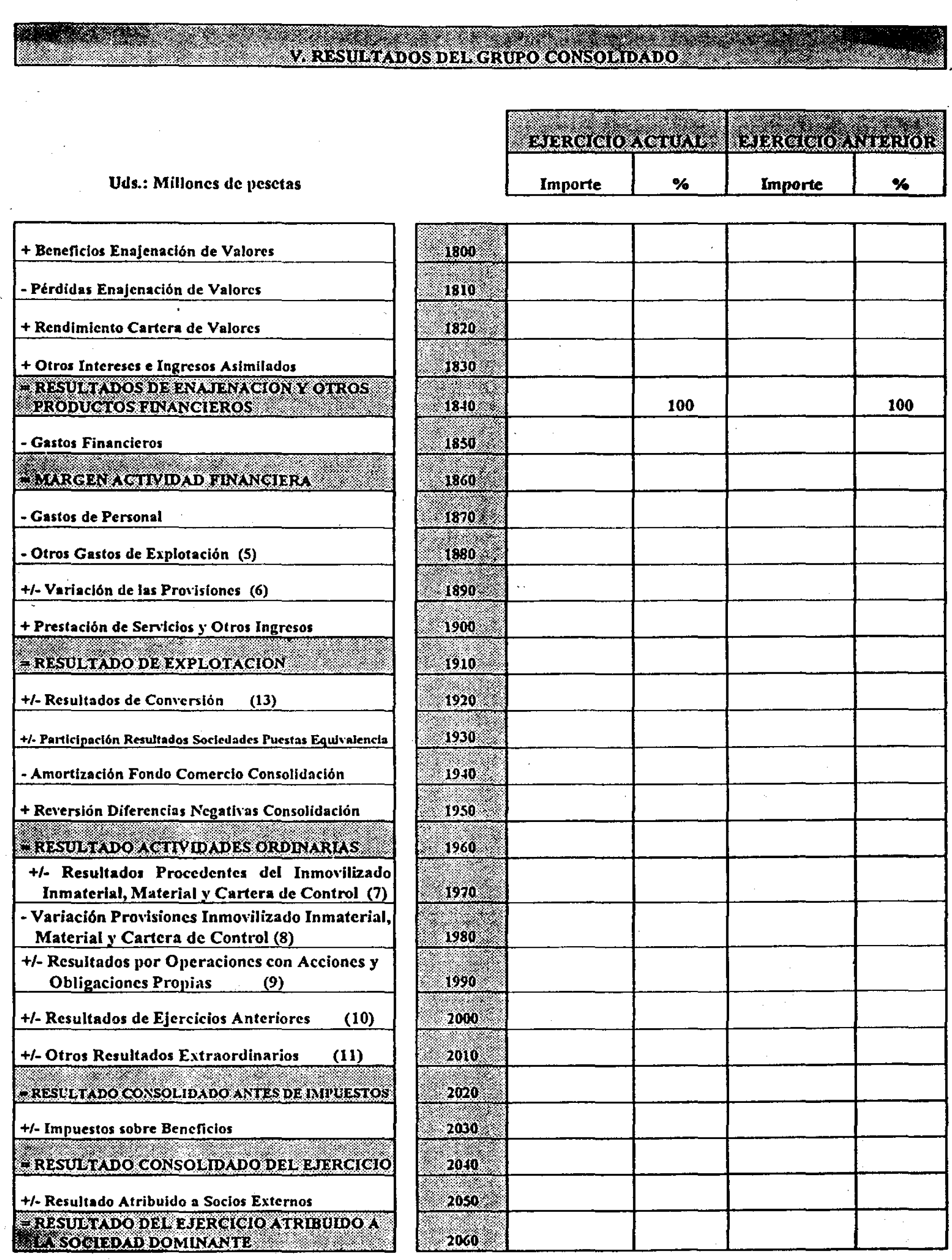

(7) Los Resultados Procedentes del Inmovilizado Inmaterial, Material y Cartera de Control comprenderán los beneficios y pérdidas producidas por la enajenación de inmovilizado inmaterial o material y de participaciones en capital a largo plazo en empresas del grupo, multigrupo o asociadas, o por la baja en inventario total o pardal, como consecuencia de pérdidas por depreciaciones irreversibles de dichos activos.

(8) La Variación de las Provisiones de Inmovilizados Inmateriales, Materiales y de Cartera de Control comprenderá las dotaciones realizadas en el periodo, deducidos los excesos y las aplicaciones, destinadas a realizar, correcciones valorativas por depreciaciones de carácter reversible en el inmovilizado inmaterial y material, así como en participaciones en capital a largo plazo en empresas del grupo y asociadas.

(9) Los Resultados por Operaciones con Acciones y Obligaciones Propias comprenderán los beneficios o pérdidas producidas con motivo de la amortización de obligaciones o de la enajenación de acciones y obligaciones emitidas por la empresa.

(10) Los Resultados de Ejercicios Anteriores comprenderán los resultados relevantes correspondientes a ejercicios anteriores, y que dada su importancia relativa no se pueden contabilizar por su naturaleza.

(11) Los Otros Resultados Extraordinarios comprenderán:

• El importe de las subvenciones de capital traspasado al resultado del periodo.

• Los ingresos y gastos extraordinarios de cuantía significativa, que no se consideran periódicos al evaluar los resultados futuros de la empresa.

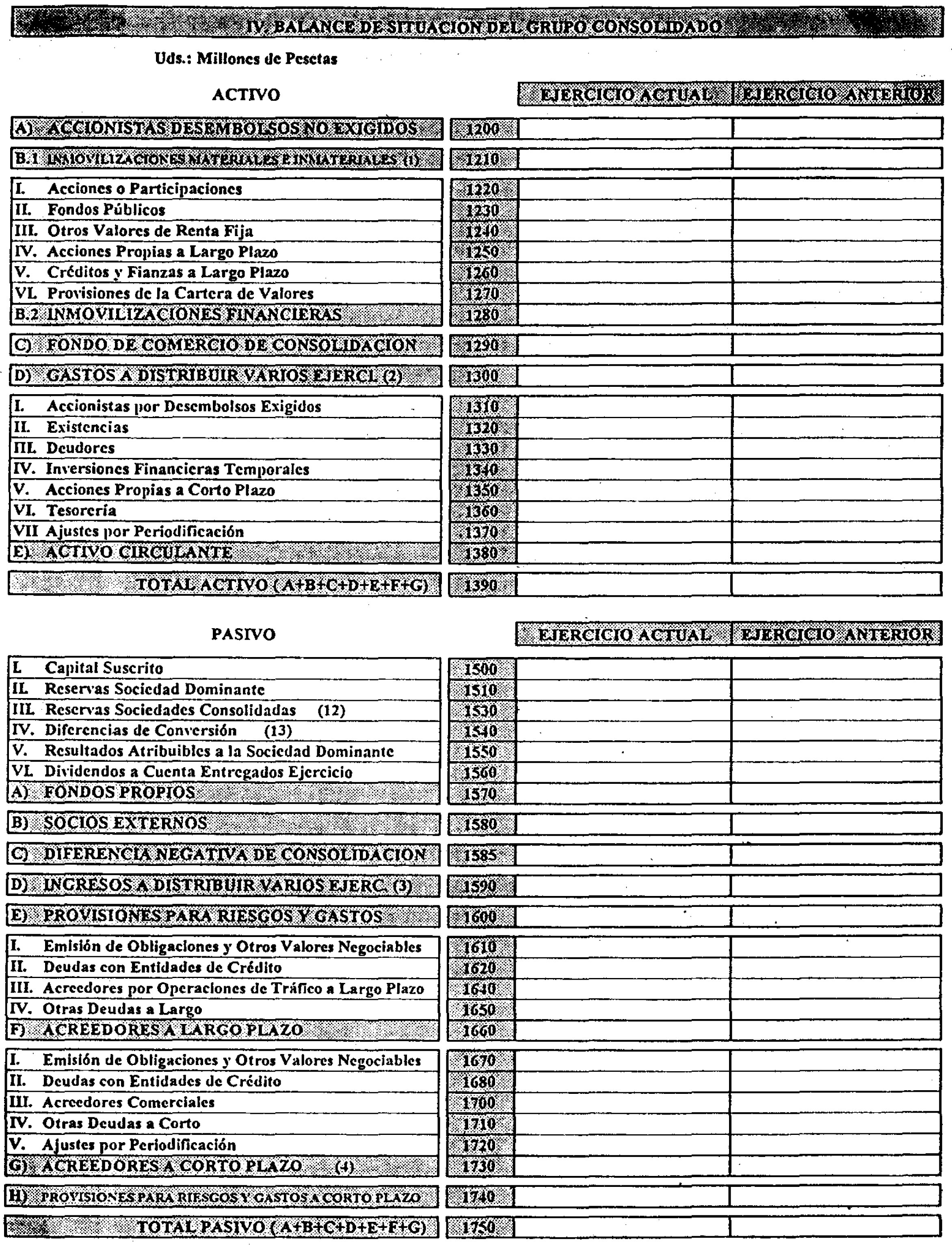

(12) Las Reservas de Sociedades Consolidadas incluirán tanto las correspondientes a sociedades integradas por el método de integración global o proporcional, como las correspondientes a sociedades integradas por el método de puesta en equivalencia.

(13) Las rúbricas Resultados y Diferencias de Conversión (aparece únicamente en consolidación) recogerán las diferencias de cambios que surjan por la conversión de saldos en moneda extranjera de sociedades consolidadas (tanto por integración global o proporcional como por puesta en equivalencia).

(14) Variación de las Sociedades que forman el Grupo. Consolidado: se recogerán exclusivamente aquellas sociedades que, con relación a las Cuentas Anuales consolidadas del último ejercicio cerrado, se hubieran incorporado o excluido en el proceso de consolidación.

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DEL INFORME SEMESTRAL

(GENERAL)

− Los datos numéricos solicitados, salvo indicación en contrario, deberán venir expresados en millones de pesetas, sin decimales, efectuándose los cuadres por redondeo.

− Las cantidades negativas deberán figurar con un signo menos (-) delante del número correspondiente.

− Junto a cada dato expresado en cifras, salvo indicación en contrario, deberá figurar el del periodo correspondiente al ejercicio anterior.

− La información a incluir dentro del epígrafe Evolución de los Negocios deberá permitir a los inversores formarse una opinión, con conocimiento de causa suficiente, acerca de la actividad desarrollada por la empresa y los resultados obtenidos durante el período cubierto por el avance, así como de la situación financiera y otros datos esenciales sobre la marcha general de los asuntos de la sociedad.

− Definiciones:

(1) Las distintas rúbricas que componen el Inmovilizado se presentarán netas de amortizaciones acumuladas y provisiones.

(2) Los Gastos a Distribuir en Varios Ejercicios comprenderán los gastos de formalización de deudas (gastos de emisión y modificación de valores , de renta fija y de formalización de deudas, entre los que se incluyen los de escritura pública, impuestos, confección de títulos y otros similares), los gastos por intereses diferidos de valores negociables (diferencia entre el importe de reembolso y el precio de emisión de valores de renta fija y otros pasivos análogos) y los gastos por intereses diferidos (diferencia entre el importe de reembolso y la cantidad recibida en deudas distintas a las representadas en valores de renta fija). Las compañías del sector eléctrico incluirán, además, dentro de este epígrafe, las Cuentas de Periodificación Propias de su sector.

(3) Los Ingresos a Distribuir en Varios Ejercicios comprenderán las subvenciones de capital, las diferencias positivas de cambio, los ingresos por intereses diferidos (intereses incorporados al nominal de los créditos concedidos en operaciones de tráfico, cuya imputación a resultados deba realizarse en ejercicios futuros) Y otros ingresos a distribuir en varios ejercicios.

(4) La parte de las deudas a largo plazo con vencimientos inferiores a 12 meses deberán reclasificarse, dentro de la rúbrica correspondiente, en Acreedores a Corto Plazo.

(5) El Importe Neto de la Cifra de Negocios comprenderá los importes de la venta de productos y los de prestación de servicios correspondientes a las actividades ordinarias de la sociedad deducidas las bonificaciones y demás reducciones sobre ventas, así como el impuesto sobre el valor añadido y otros impuestos directamente relacionados con la citada cifra de negocios.

(6) En la rúbrica Otros Ingresos se englobarán los ingresos accesorios a la explotación, los trabajos efectuados por la empresa para el inmovilizado (excepto los intereses y diferencias de cambio capitalizados) y las subvenciones a la explotación (no incluir las subvenciones de capital transferidas al resultado del periodo).

(7) En la rúbrica Gastos Externos y de Explotación se incluirán:

• Los trabajos realizados por otras empresas, los servicios exteriores (arrendamientos, reparaciones, transportes, seguros, energía, ... etc.), los tributos (excepto el impuesto sobre beneficios) y otros gastos de gestión.

• La dotación a las provisiones para riesgos y gastos de explotación (grandes reparaciones, ... etc. excluida la dotación para pensiones y obligaciones similares que habrá de imputarse a gastos da personal).

(8) Otros Gastos e Ingresos comprenderán los beneficios o las pérdidas que corresponde a los partícipes no gestores en las operaciones reguladas por los artículos 239 a 243 del Código de Comercio y en otras operaciones en común de análogas características.

(9) La Variación de las Provisiones de Circulante comprenderá las dotaciones realizadas en el periodo, deducidos los excesos y aplicaciones, destinadas a realizar correcciones valorativas por depreciaciones de carácter reversible en las existencias clientes y deudores. Asimismo, incluirá las pérdidas por insolvencias firmes de clientes y deudores.

(10) Las Dotaciones a la Amortización y Provisiones Financieras comprenderá las dotaciones realizadas en el periodo, deducidos los excesos y las aplicaciones, destinadas a realizar correcciones valorativas por depreciaciones de carácter reversible en valores mobiliarios {exceptuados los que correspondan a participaciones en el capital de sociedades del grupo o asociadas) y otros valores negociables Y en créditos no comerciales a corto y largo plazo.

(11) Los Resultados Procedentes del Inmovilizado Inmaterial, Material y Cartera de Control comprenderán los beneficios y pérdidas producidas por la enajenación de inmovilizado inmaterial o material y de participaciones en capital a largo plazo en empresas del grupo, multigrupo o asociadas, o por la baja en inventario total o parcial, como consecuencia de pérdidas por depreciaciones irreversibles de dichos activos.

(12) La Variación de las Provisiones de Inmovilizados Inmateriales, Materiales y de Cartera de Control comprenderá las dotaciones realizadas en et periodo, deducidos los excesos y las aplicaciones, destinadas a realizar correcciones valorativas por depreciaciones de carácter reversible en el inmovilizado inmaterial Y material, así como en participaciones en capital a largo plazo en empresas del grupo y asociadas.

(13) Los Resultados por Operaciones con Acciones y Obligaciones Propias comprenderán los beneficios o pérdidas producidas con motivo de la amortización de obligaciones o de la enajenación de acciones y obligaciones emitidas por la empresa.

(14) Los Resultados de Ejercicios Anteriores comprenderán los resultados relevantes correspondientes a ejercicios anteriores, y que dada su importancia relativa no se pueden contabilizar por su naturaleza.

(15) Los Otros Resultados Extraordinarios comprenderán:

• El importe de las subvenciones de capital traspasado al resultado del periodo.

• Los ingresos y gastos extraordinarios de cuantía significativa, que no se consideran periódicos al evaluar los resultados futuros de la empresa.

(16) Las Reservas de Sociedades Consolidadas incluirán tanto las correspondientes ·a sociedades integradas por el método de Integración global o proporcional, como las correspondientes a sociedades integradas por el método de puesta en equivalencia.

(17) y (18) Las rúbricas Resultados y Diferencias de Conversión (aparece únicamente en consolidación) recogerán las diferencias de cambios que surjan por la conversión de saldos en moneda extranjera de sociedades consolidadas (tanto por Integración global o proporcional como por puesta en equivalencia).

(19) Variación de las Sociedades que forman el Grupo Consolidado: se recogerán exclusivamente aquellas sociedades que, con relación a las Cuentas Anuales consolidadas del último ejercicio cerrado, se hubieran incorporado o excluido en el proceso de consolidación.

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DEL INFORME SEMESTRAL

(SEGUROS)

− Los datos numéricos solicitados, salvo indicación en contrario, deberán venir expresados en millones de pesetas, sin decimales, efectuándose los cuadres por redondeo.

− Las cantidades negativas deberán figurar con un signo menos (-) delante del número correspondiente.

− Junto a cada dato expresado en cifras, salvo indicación en contrario, deberá figurar el del periodo correspondiente al ejercicio anterior.

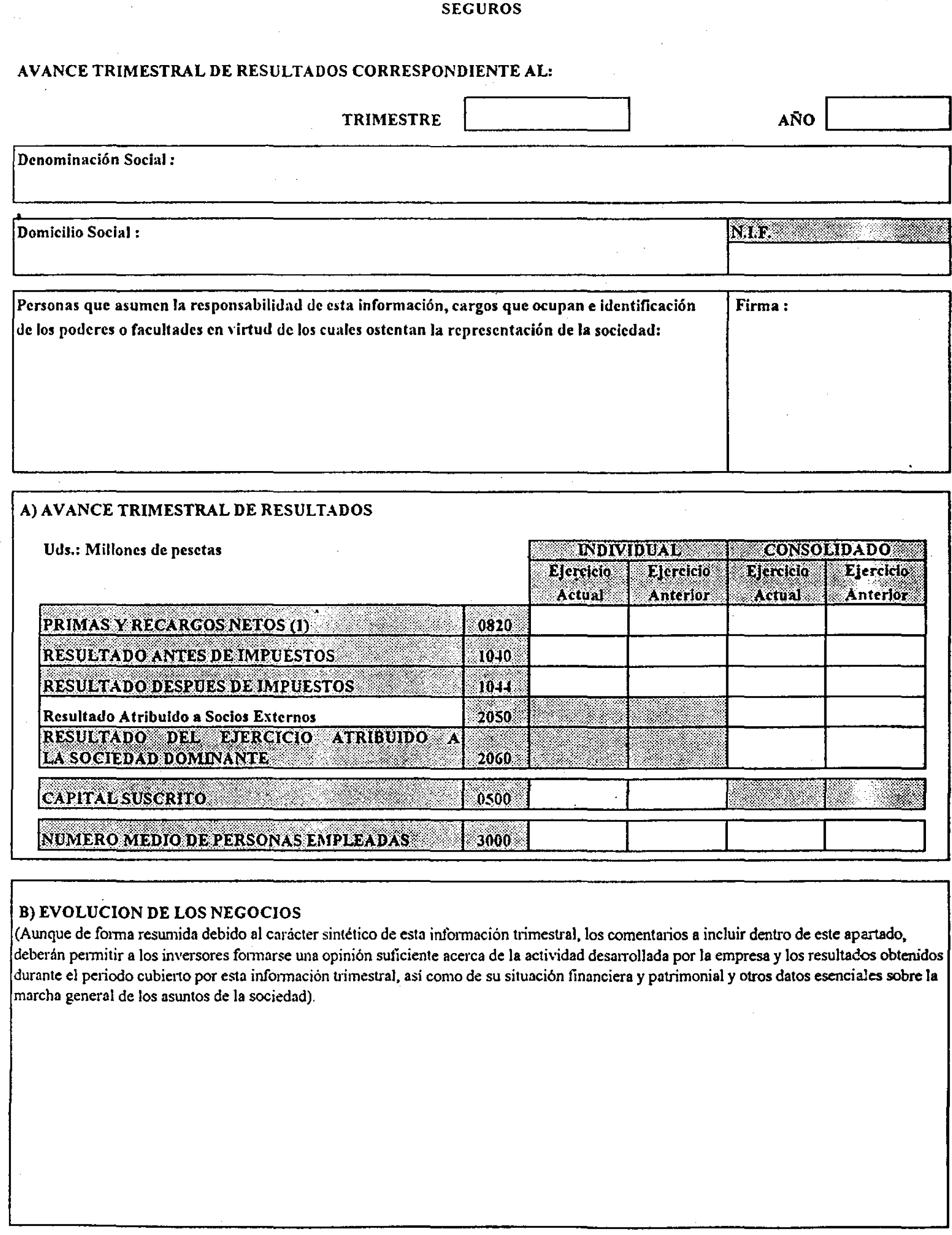

− La información a incluir dentro del epígrafe Evolución de los Negocios deberá de permitir a los inversores formarse una opinión, con conocimiento de causa suficiente, acerca de la actividad desarrollada por la empresa y los resultados obtenidos durante el periodo cubierto por el avance, así como de la situación financiera y otros datos esenciales sobre la marcha general de los asuntos de la sociedad.

− Definiciones:

(1) Las distintas rúbricas que componen el Inmovilizado y las Inversiones se presentarán netas de amortizaciones acumuladas y provisiones.

(2) Los Gastos a Distribuir en Varios Ejercicios comprenderán los gastos de formalización de deudas (gastos de emisión y modificación de valores de renta fija y de formalización de deudas, entre los que se incluyen los de escritura pública, impuestos, confección de títulos y otros similares), los gastos por intereses diferidos de valores negociables (diferencia entre el importe de reembolso y el precio de emisión de valores de renta fija y otros pasivos análogos) y los gastos por intereses diferidos (diferencia entre el importe de reembolso y la cantidad recibida en deudas distintas a las representadas en valores de renta fija).

(3) Los Ingresos a Distribuir en Varios Ejercicios comprenderán las subvenciones de capital, las diferencias positivas en cambio, los ingresos por intereses diferidos (intereses incorporados al nominal de los créditos concedidos en operaciones de tráfico, cuya imputación a resultados deba de efectuarse en ejercicios futuros) y otros ingresos a distribuir en varios ejercicios.

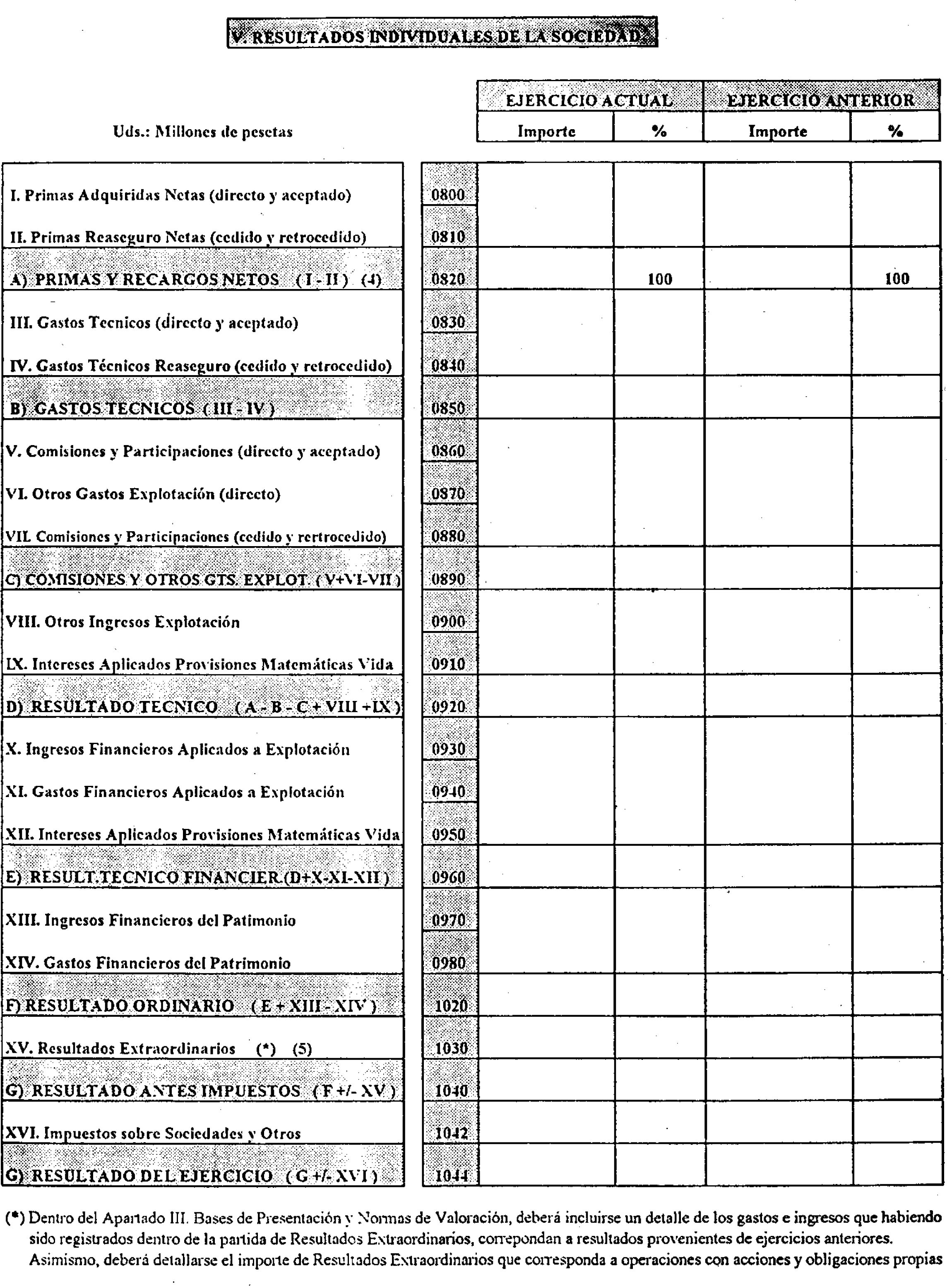

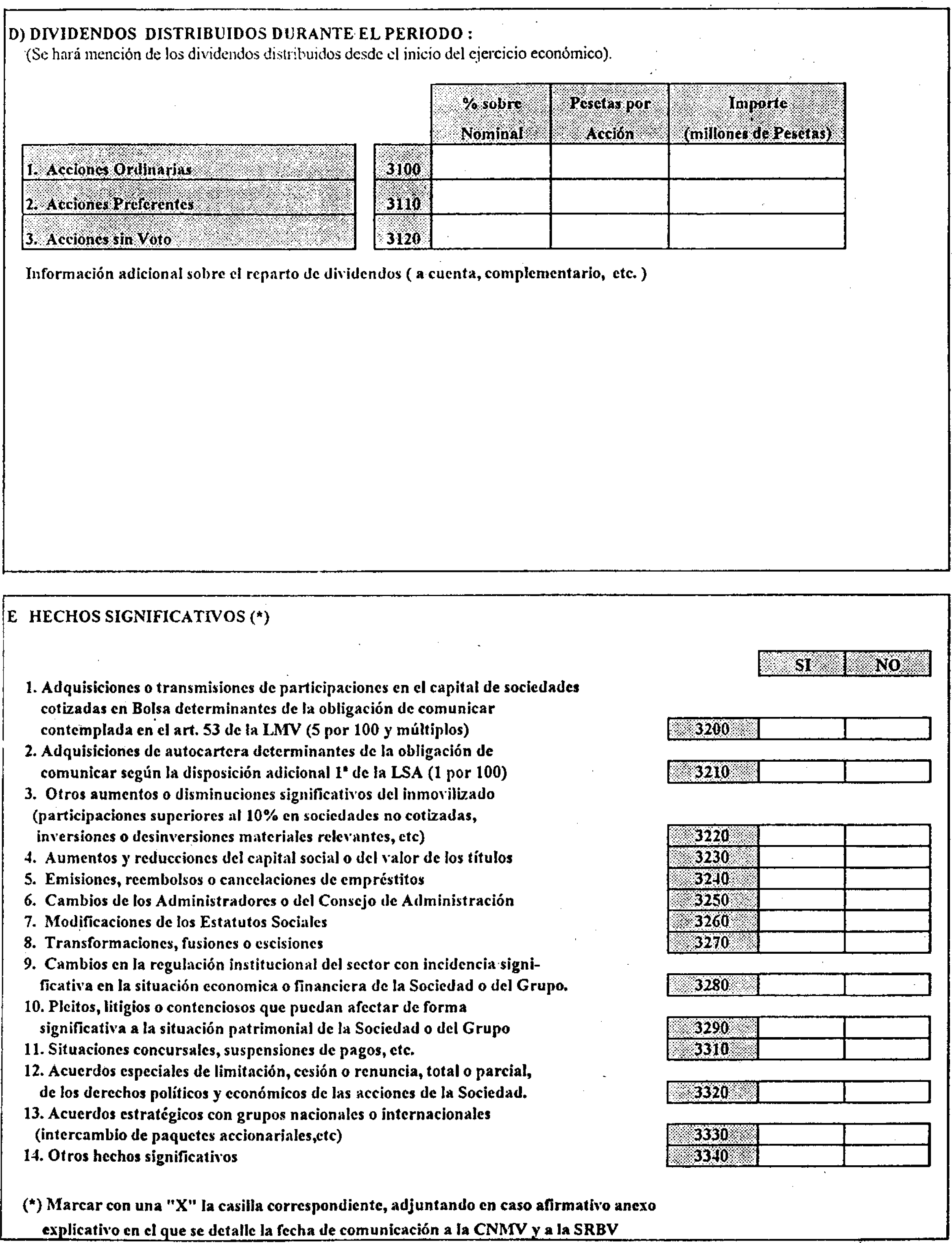

(4) Las Primas y Recargos Netos comprenderán el importe de las primas y recargos (netos de anulaciones) adquiridas por seguro directo y reaseguro aceptado, deducidas las primas y recargos por reaseguro cedido y retrocedido, así como la variación de las provisiones para riesgos en curso y primas pendientes.

(5) Resultados extraordinarios: comprenderán:

• Los beneficios o las pérdidas producidas en la enajenación del inmovilizado inmaterial y material, así como de las inversiones en empresas del grupo, asociadas y participadas.

• Las pérdidas por la baja en inventario de activos inmovilizados como consecuencia de depreciaciones irreversibles en los mismos, así como las producidas por insolvencias firmes de créditos no comerciales.

• Los beneficios o pérdidas producidas por amortización o enajenación, según los casos, de obligaciones emitidas por la empresa.

• Los resultados producidos en la enajenación de acciones propias.

• El importe de las subvenciones de capital traspasado al resultado del periodo.

• Los ingresos y gastos extraordinarios de cuantía significativa, que no se consideran periódicos al evaluar los resultados futuros de la empresa o que tienen su origen en ejercicios anteriores.

(6) Resultados y Diferencias de Conversión: (exclusivamente en los estados consolidados) recogen las diferencias de cambio que se originan por la conversión de saldos en moneda extranjera de sociedades consolidadas.

(7) Variación de las Sociedades que forman el Grupo Consolidado: se recogerán exclusivamente aquellas sociedades que, con relación a las Cuentas Anuales consolidadas del último ejercicio cerrado, se hubieran incorporado o excluido en el proceso de consolidación.

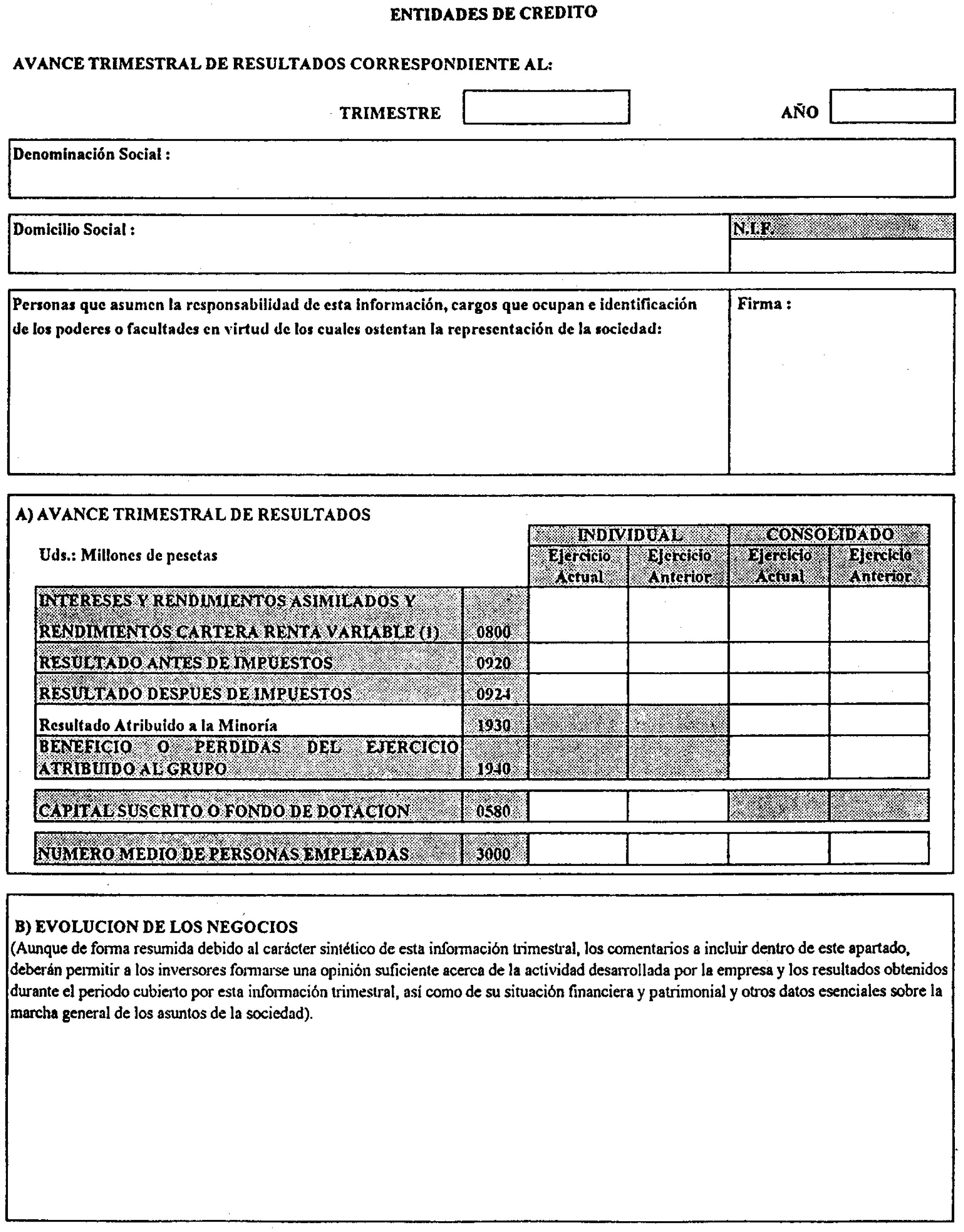

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DEL AVANCE TRIMESTRAL DE RESULTADOS

(ENTIDADES DE CRÉDITO)

− Se incluirán en este modelo todas las sociedades así definidas en el párrafo segundo del artículo primero del R.D. 1298/1986, de 28 de junio, sobre adaptación del Derecho vigente en materia de entidades de crédito al de las Comunidades Europeas.

− Los datos numéricos solicitados, salvo indicación en contrario, deberán venir expresados en millones de pesetas, sin decimales, efectuándose los cuadres por redondeo.

− Las cantidades negativas deberán figurar con un signo menos (-) delante del número correspondiente.

− Junto a cada dato expresado en cifras, salvo indicación en contrario, deberá figurar el del periodo correspondiente al ejercicio anterior.

− Definiciones:

(1) Intereses y Rendimientos Asimilados y Rendimientos de la Cartera de Renta Variable comprenderá los productos derivados de la actividad inversora de la entidad: Banco de España, otros bancos centrales, entidades de crédito, administraciones públicas, otros sectores residentes y no residentes, activos dudosos, cartera de renta fija, rectificaciones de los productos financieros por operaciones de cobertura, otros productos financieros y dividendos de participaciones en el grupo y otras participaciones, así como fas rendimientos da otras acciones y otros títulos de renta variable y otros conceptos que sean admisibles de acuerdo con la Circular 4/1991 del Banco de España.

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DEL AVANCE TRIMESTRAL DE RESULTADOS

(SOCIEDADES DE CARTERA)

− Se incluirán en este modelo las sociedades así definidas en el artículo 361 del R.D. 2631/1982, de 15 de octubre, por el que se aprueba el Reglamento del Impuesto sobre Sociedades, incluidas las S.I.M. y S.I.M.C.A.V.

− Los datos numéricos solicitados, salvo indicación en contrario, deberán venir expresados en millones de pesetas, sin decimales, efectuándose los cuadres por redondeo.

− Las cantidades negativas deberán figurar con un signo menos (-) delante del número correspondiente.

− Junto a cada dato expresado en cifras, salvo indicación en contrario, deberá figurar el del periodo correspondiente al ejercicio anterior.

− Definiciones:

(1) Productos Financieros y Resultados Enajenaciones Cartera de Valores comprenderá los resultados netos obtenidos en la enajenación de valores mobiliarios, así como los rendimientos de la cartera de valores (dividendos, primas de asistencia a Juntas, etc.) y otros ingresos financieros (intereses, comisiones, etc.).

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DEL AVANCE TRIMESTRAL DE RESULTADOS

(GENERAL)

− Los datos numéricos solicitados, salvo indicación en contrario, deberán venir expresados en millones de pesetas, sin decimales, efectuándose los cuadres por redondeo.

− Las cantidades negativas deberán figurar con un signo menos (-) delante del número correspondiente.

− Junto a cada dato expresado en cifras, salvo indicación en contrario, deberá figurar el del periodo correspondiente al ejercicio anterior.

− Definiciones:

(1) El Importe Neto de la Cifra de Negocios comprenderá los importes de la venta de productos y los de prestación de servicios correspondientes a las actividades ordinarias de la sociedad deducidas las bonificaciones y demás reducciones sobre ventas, así como el impuesto sobre el valor añadido y otros impuestos directamente relacionados con la citada cifra de negocios.

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DEL AVANCE TRIMESTRAL DE RESULTADOS

(SEGUROS)

− Los datos numéricos solicitados, salvo indicación en contrario, deberán venir expresados en millones de pesetas, sin decimales, efectuándose los cuadres por redondeo.

− Las cantidades negativas deberán figurar con un signo menos (-) delante del número correspondiente.

− Junto a cada dato expresado en cifras, salvo indicación en contrario, deberá figurar el del periodo correspondiente al ejercicio anterior.

− Definiciones:

(1) Las Primas y Recargos Netos comprenderán el importe de las primas y recargos (netos de anulaciones) adquiridas por seguro directo y reaseguro aceptado, deducidas las primas y recargos por reaseguro cedido y retrocedido, así como la variación de las provisiones para riesgos en curso y primas pendientes.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid