Butlletí Oficial de l'Estat

Contingut no disponible en valencià

El Real Decreto 2014/1997, de 26 de diciembre, por el que se aprueba el Plan de Contabilidad de las entidades aseguradoras y las normas para la formulación de las cuentas de los grupos de entidades aseguradoras, ha supuesto, entre otras consideraciones, la sustitución del Plan de Contabilidad aprobado por Orden de 30 de julio de 1981, incorporando a la legislación nacional la normativa contable recogida en la Directiva 91/674/CEE, del Consejo de 19 de diciembre, relativa a las cuentas anuales y a las cuentas consolidadas de los grupos de seguros, regulando en materia contable, la actividad de las entidades aseguradoras en aquellos aspectos que le resulten propios, ajustándose en lo demás al desarrollo establecido por el Plan General de Contabilidad.

Debido a las diversas modificaciones tanto de contenido como de formato de presentación, que el nuevo Plan de Contabilidad de las entidades aseguradoras y las normas para la formulación de las cuentas de los grupos de entidades aseguradoras tendrán, sobre las cuentas anuales que se formulen en los ejercicios que se inicien a partir del 31 de diciembre de 1997, se hace necesario, en aras a una conveniente y oportuna armonización de los formatos de estados financieros públicos, modificar el modelo de información pública periódica semestral de las entidades de seguro, incluido en la Orden del Ministerio de Economía y Hacienda, de 18 de enero de 1991, que ya fue adaptado mediante la Circular 3/1994, de 8 de junio, de la Comisión Nacional del Mercado de Valores, por la que se modificaron los modelos de información pública periódica de las entidades emisoras de valores admitidos a negociación en Bolsas de Valores.

Las modificaciones más sustanciales que se introducen en el modelo de información pública periódica semestral de las entidades de seguros son, de forma resumida, las siguientes:

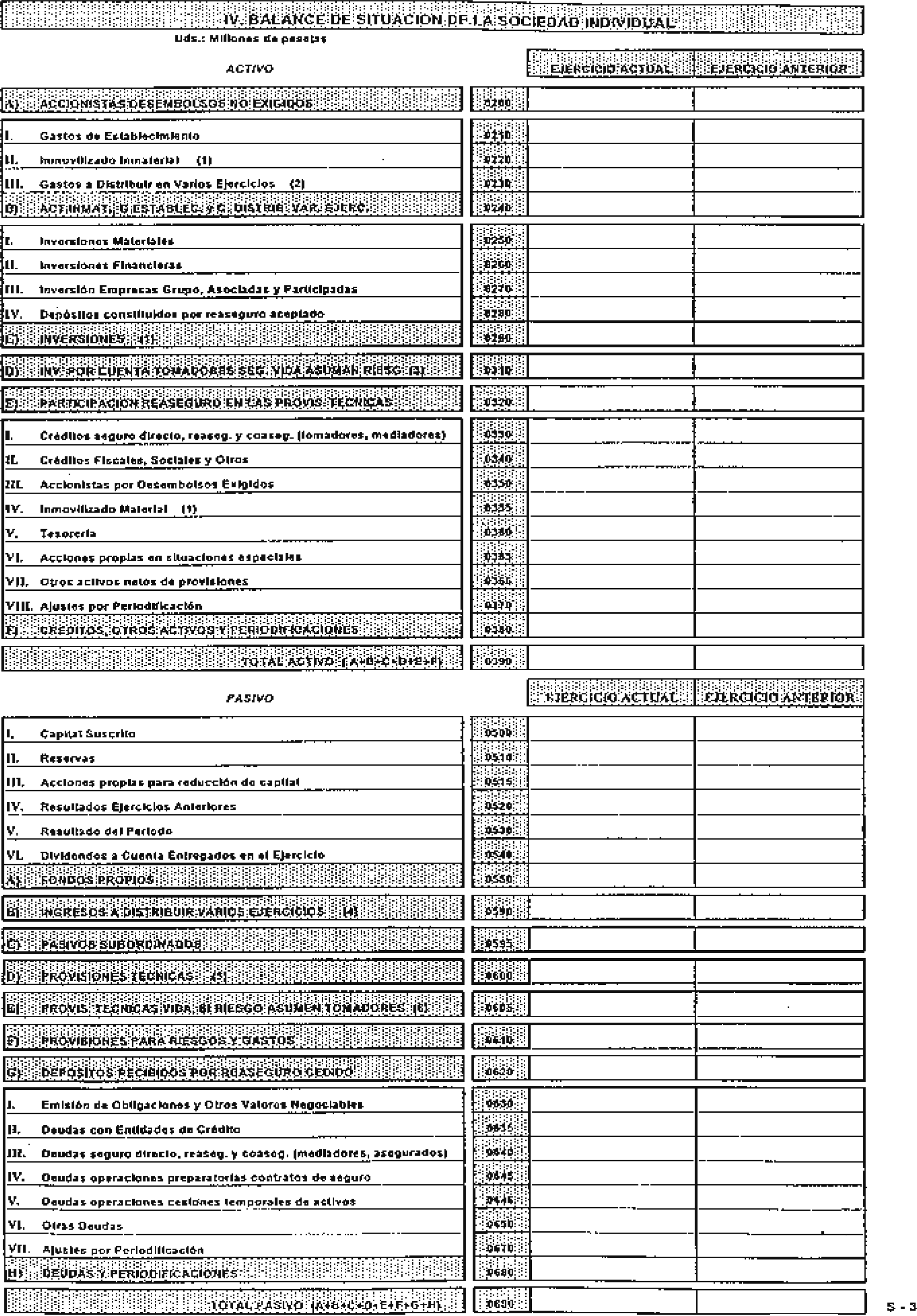

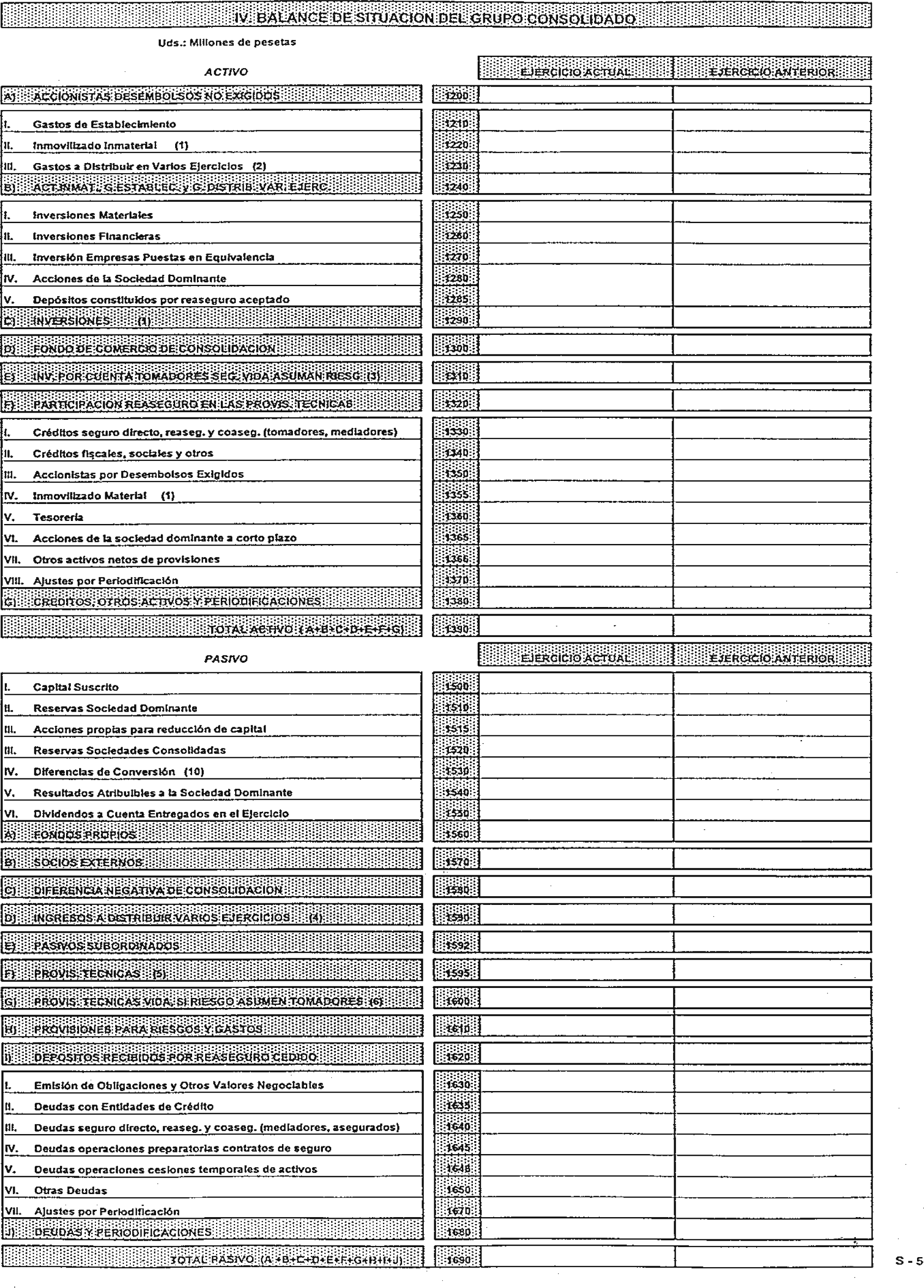

En relación con el Balance de situación tanto individual como consolidado se producen cambios en la ubicación de algunos epígrafes, aparición de cuentas específicas y redenominación de algunas cuentas.

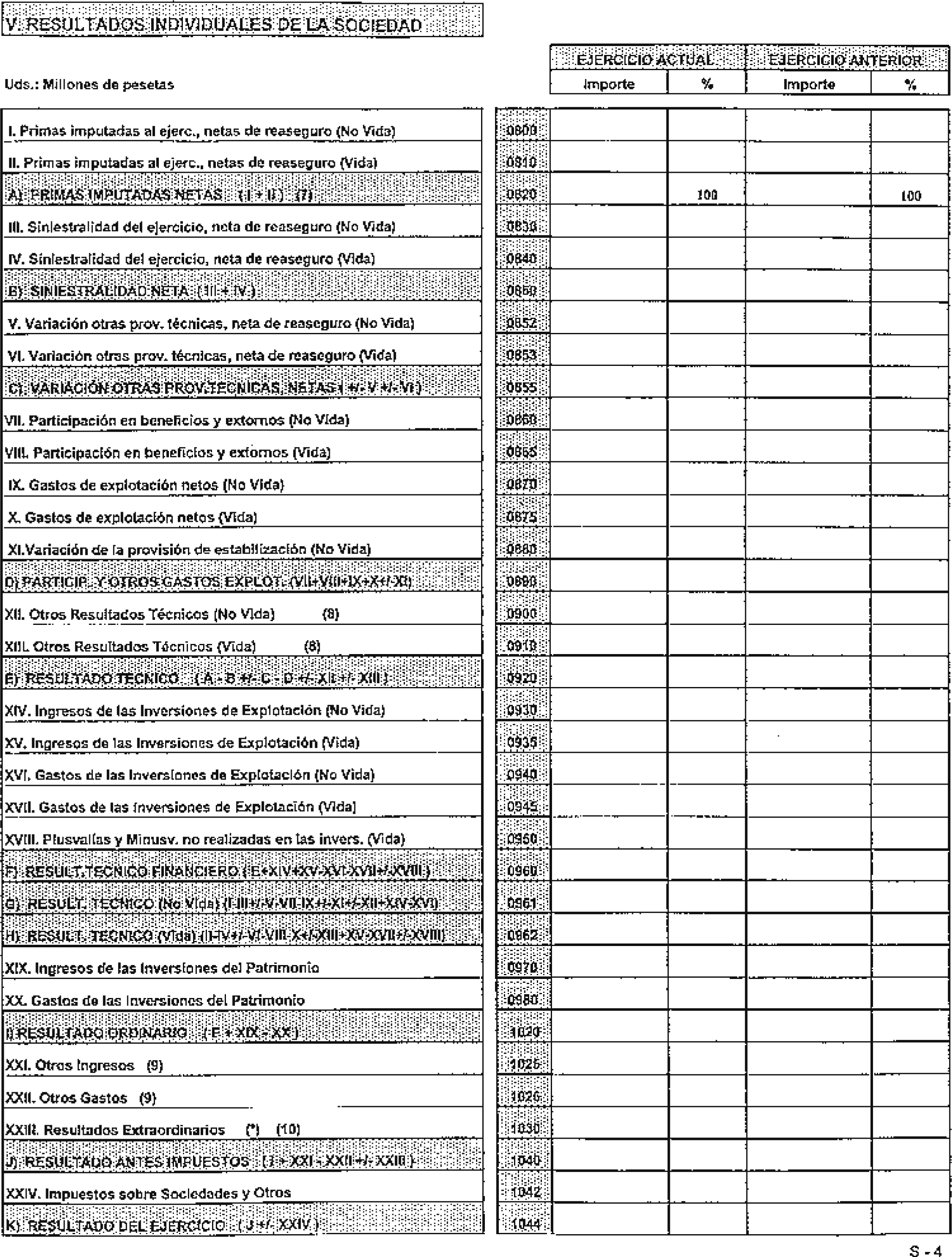

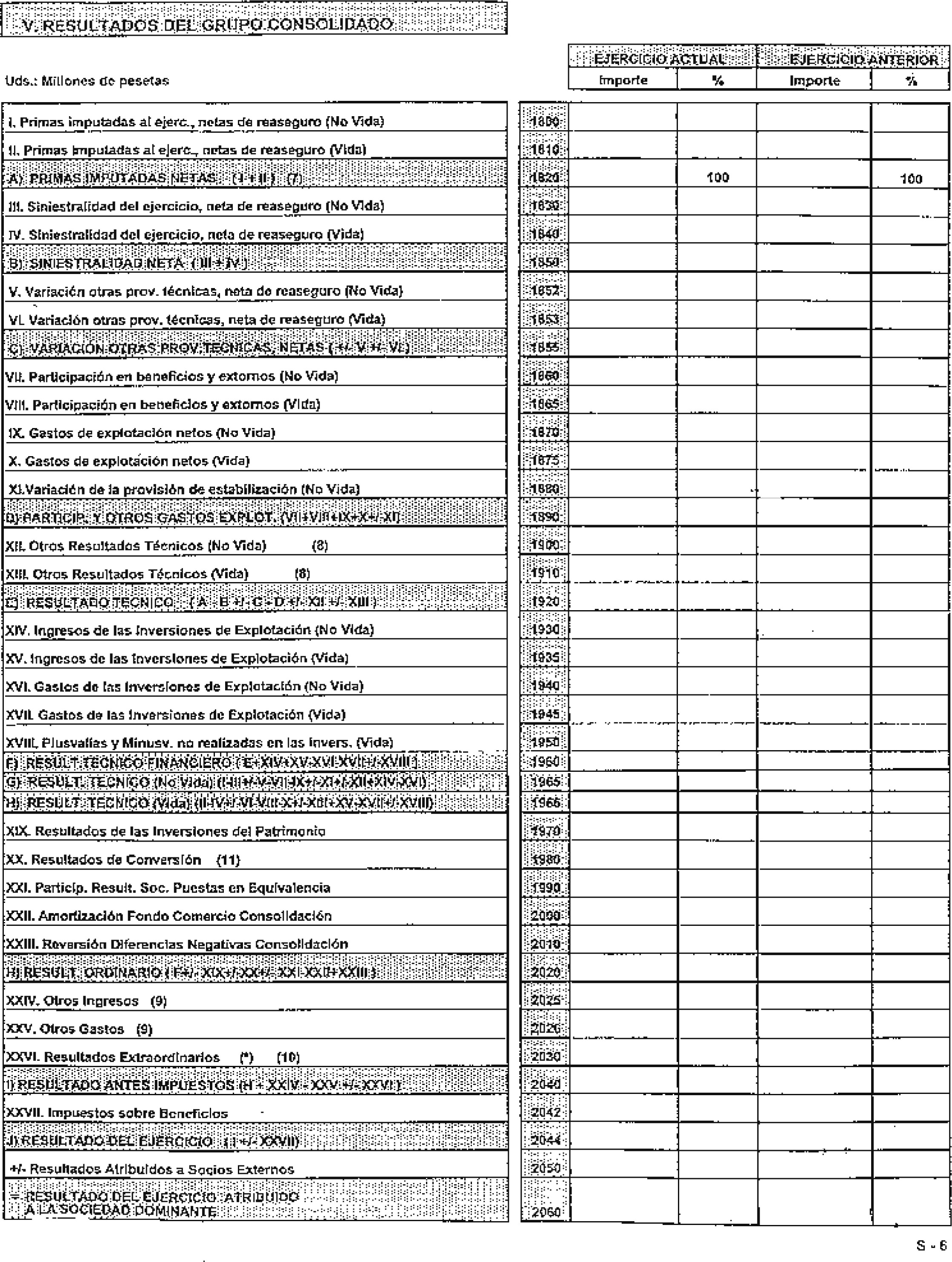

En la cuenta de pérdidas y ganancias tanto individual como consolidada, se introduce una novedad relevante, al presentarse un resultado técnico financiero para los ramos distintos del de vida, otro para el ramo de vida y una cuenta no técnica.

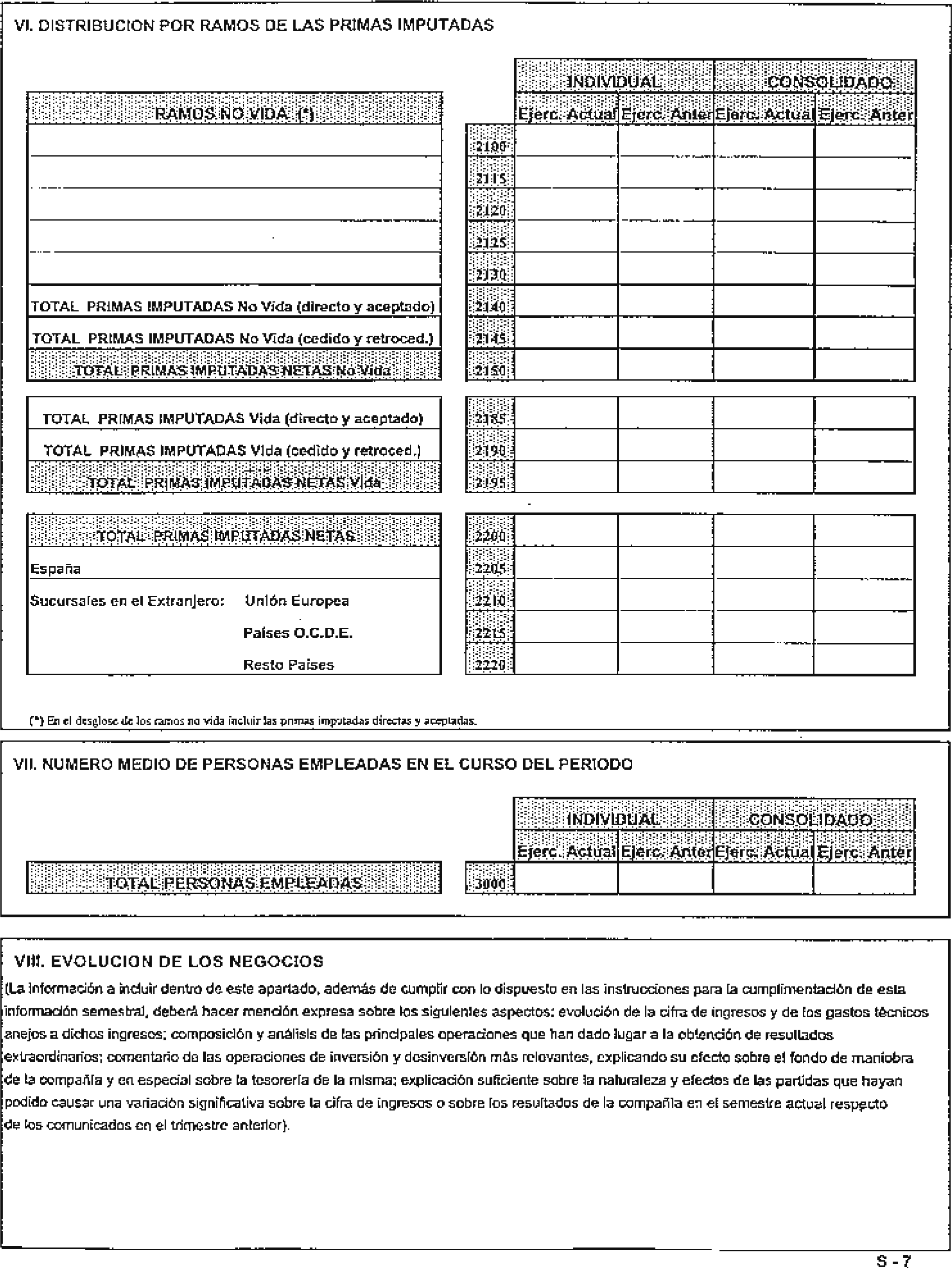

Por su parte, el apartado de «Distribución por ramos de las primas y recargos netos» se adapta a la terminología del nuevo plan, y se denomina «Distribución por ramos de las primas imputadas», distinguiendo las primas imputadas directas y aceptadas de las cedidas y retrocedidas.

Por último, cabe señalar las adaptaciones que ha experimentado el apartado de «Instrucciones para la cumplimentación del informe semestral», eliminando, cambiando o ampliando, según los casos, las definiciones a incluir para los epígrafes y/o cuentas, que requerían mayor aclaración.

La disposición adicional tercera, de la Orden del Ministerio de Economía y Hacienda, de 18 de enero de 1991, habilita a la Comisión Nacional del Mercado de Valores para modificar, en aspectos formales o de detalle, los modelos comprendidos en los anexos de la misma, y para introducir en ellos cuantas alteraciones tengan por objeto su adaptación a las modificaciones que puedan producirse en la normativa contable. Por esta razón, la presente Circular viene a modificar, en el sentido indicado, los modelos de información pública periódica semestral de las entidades de seguros con valores admitidos a negociación en Bolsas de Valores.

Para una mayor comprensión, la presente Circular incluye como anexo el modelo completo para la cumplimentación de la información pública periódica semestral de las entidades de seguros con valores admitidos a negociación en Bolsas de Valores, recogiéndose en el mismo todas las modificaciones que se han contemplado anteriormente.

En su virtud, vistos los informes de la Dirección General de Seguros con relación a las modificaciones que afectan a la información pública periódica de las entidades de seguros, así como del Instituto de Contabilidad y Auditoría de Cuentas y del Comité Consultivo de la Comisión Nacional del Mercado de Valores, el Consejo de la Comisión Nacional del Mercado de Valores, en su reunión de 22 de septiembre de 1998, ha dispuesto:

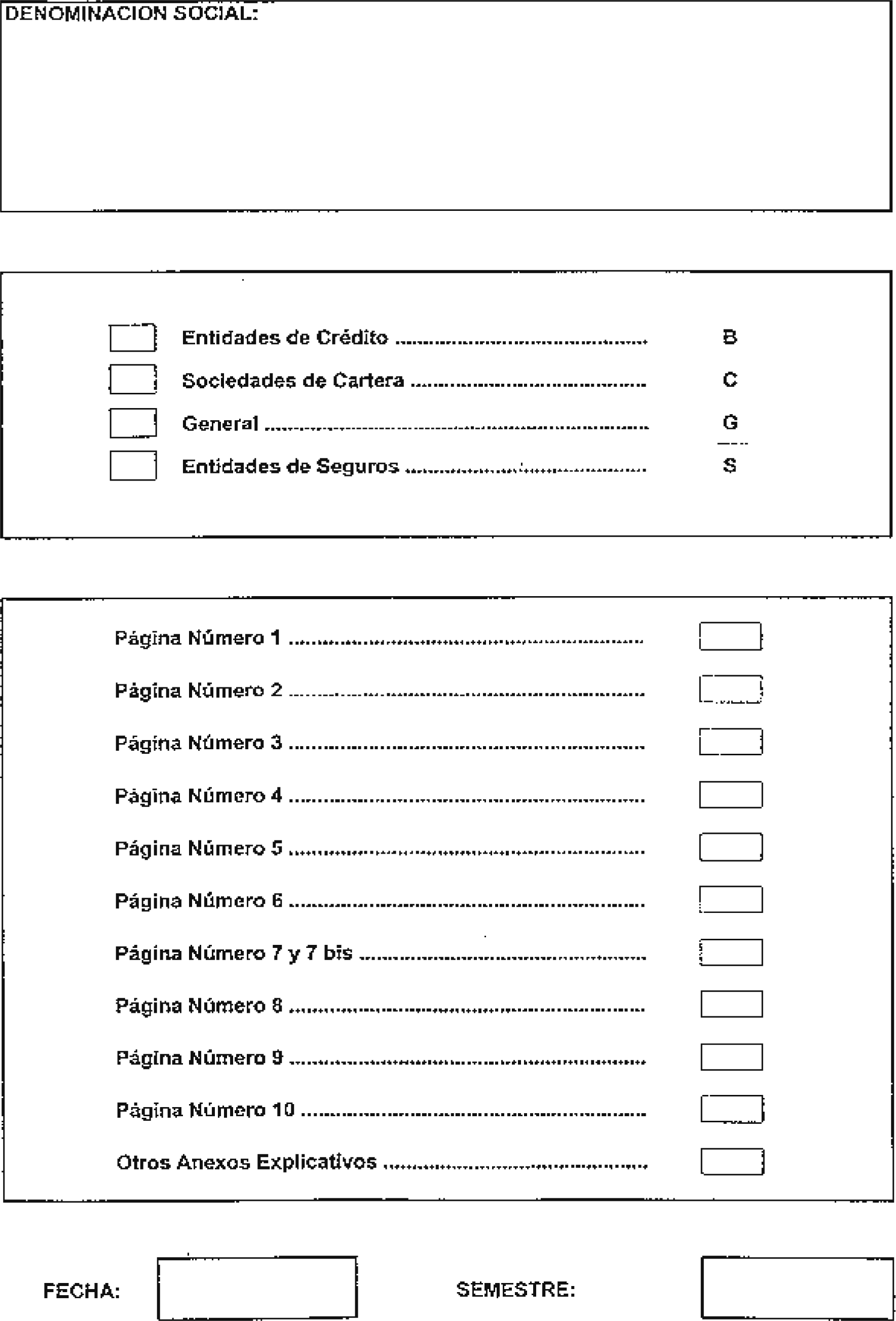

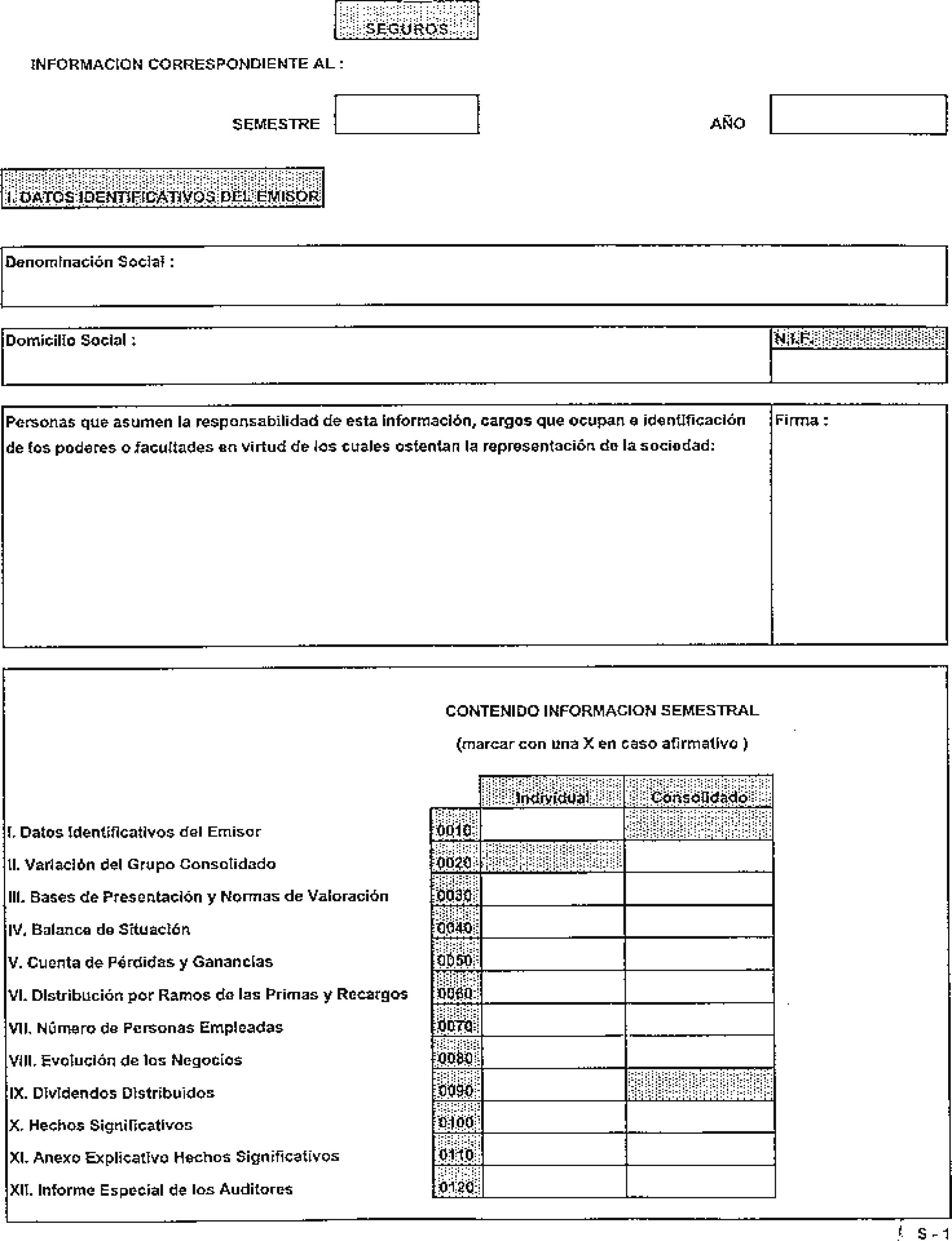

El modelo de información pública periódica semestral de las entidades de seguros con valores admitidos a negociación en Bolsas de Valores, recogido en el anexo I de la Circular 3/1994, de 8 de junio, por la que se modifica el anexo de la Orden del Ministerio de Economía y Hacienda, de 18 de enero de 1991, sobre información pública periódica de las entidades emisoras de valores admitidos a negociación en Bolsas de Valores, queda modificado de acuerdo con lo previsto en el anexo I de la presente Circular, debiendo cumplimentarse con las instrucciones que figuran en el mismo.

La presente Circular entrará en vigor al día siguiente al de su publicación en el «Boletín Oficial del Estado» y resultará de aplicación a la información pública periódica relativa al primer semestre de 1999, y a las que con posterioridad a la misma deban ser objeto de remisión a esta Comisión Nacional.

Madrid, 22 de septiembre de 1998.‒El Presidente, Juan Fernández-Armesto Fernández España.

INSTRUCCIONES PARA LA CUMPLIMENTACION DEL INFORME SEMESTRAL (SEGUROS)

‒ Los datos numéricos solicitados, salvo indicación en contrario, deberán venir expresados en millones de pesetas, sin decimales, efectuándose los cuadres por redondeo.

‒ Las cantidades negativas deberán figurar con un signo menos (-) delante del número correspondiente.

‒ Junto a cada dato expresado en cifras, salvo indicación en contrario, deberá figurar el del periodo correspondiente al ejercicio anterior.

‒ La información a incluir dentro del epígrafe Evolución de los Negocios deberá de permitir a los inversores formarse una opinión, con conocimiento de causa suficiente, acerca de la actividad desarrollada por la empresa y los resultados obtenidos durante el periodo cubierto por el avance, así como de la situación financiera y otros datos esenciales sobre la marcha general de los asuntos de la sociedad.

– Definiciones:

(1) Las distintas rúbricas que componen el Inmovilizado y las Inversiones se presentarán netas de amortizaciones acumuladas y provisiones.

(2) Los Gastos a Distribuir en Varios Ejercicios comprenderán los gastos de formalización de deudas (gastos de emisión y modificación de valores de renta fija y de formalización de deudas, entre los que se incluyen los de escritura pública, impuestos, confección de títulos y otros similares), los gastos por intereses diferidos de valores negociables (diferencia entre el importe de reembolso y el precio de emisión de valores de renta fija y otros pasivos análogos), los gastos por intereses diferidos (diferencia entre el importe de reembolso y la cantidad recibida en deudas distintas a las representadas en valores de renta fija), los gastos por comisiones anticipadas y gastos de adquisición (aquellos cuya activación e imputación a resultados se realizará en función de su capacidad para generar ingresos de acuerdo con las normas de valoración) y las diferencias negativas por instrumentos derivados como consecuencia de la evolución de sus cotizaciones.

(3) Las Inversiones por Cuenta de los Tomadores de Seguros de Vida que Asuman el Riesgo de la Inversión comprenderán los importes materializados en inversiones materiales, financieras y en financieras en empresas del grupo asociadas y multigrupo, al estar vinculadas a contratos de seguros de vida cuando el riesgo sea soportado íntegramente por el tomador.

(4) Los Ingresos a Distribuir en Varios Ejercicios comprenderán las subvenciones de capital, las diferencias positivas en cambio, los ingresos por intereses diferidos (intereses incorporados al nominal de los créditos concedidos en operaciones de tráfico, cuya imputación a resultados deba de efectuarse en ejercicios futuros), las diferencias positivas en instrumentos derivados como consecuencia de la evolución de sus cotizaciones, las comisiones y otros gastos de adquisición recuperadas del reasegurador, los ingresos diferidos por enajenación de títulos de renta fija (diferencias positivas cuya imputación a resultados deba de efectuarse en ejercicios futuros) y otros ingresos a distribuir en varios ejercicios.

(5) Provisiones Técnicas incluirán los conceptos siguientes: provisiones para primas no consumidas y para riesgos en curso, provisiones matemáticas (vida), provisión para prestaciones (pendientes de pago, pendientes de liquidación, pendientes de declaración, y para gastos de liquidación), provisiones para participaciones en beneficios y extornos, provisiones para estabilización y otras provisiones técnicas.

(6) Provisiones Técnicas Seguro de Vida comprenderán el importe de las provisiones constituidas para cubrir los compromisos vinculados a inversiones en el marco de contratos de seguros de vida, cuyo valor o rendimiento se determine en función de los activos que representen dichas inversiones o de los índices o activos que se haya fijado como referencia para determinar los derechos del tomador, cuando el riesgo sea soportado íntegramente por él mismo.

(7) Las Primas Imputadas Netas comprenderán el importe de las primas, netas de anulaciones y extornos, devengados en el ejercicio, emitidas o no, por seguro directo y reaseguro aceptado, deducidas las primas por reaseguro cedido y retrocedido, así como la variación de la provisión para primas pendientes, para primas no consumidas y para riesgos en curso por seguro directo, reaseguro aceptado así como los del reaseguro cedido.

(8) Otros Resultados Técnicos comprenderán, tanto los Otros Ingresos Técnicos, que incluirán a su vez, los que procedan de los beneficios procedentes del inmovilizado inmaterial, así como de los beneficios e ingresos de ejercicios anteriores, como los Otros Gastos Técnicos, que incluirán a su vez, los que procedan de las pérdidas procedentes del inmovilizado inmaterial, de las pérdidas y gastos de ejercicios anteriores, de las variaciones en las provisiones por depreciación de inmovilizado, de las insolvencias, de los convenios de liquidación de siniestros y de las pérdidas de créditos por operaciones de tráfico.

(9) Otros Ingresos y Otros Gastos comprenderán, tanto los Otros Ingresos, que incluirán a su vez, la incorporación al activo de gastos de establecimiento, los trabajos realizados para el inmovilizado material, inmaterial y para las inversiones materiales, los otros ingresos a la explotación, los beneficios procedentes del inmovilizado inmaterial, material y el exceso de provisiones para riesgos y gastos, como los Otros Gastos, que incluirán a su vez, las pérdidas procedentes del inmovilizado inmaterial y material, la dotación a ¡a provisión por depreciación del inmovilizado inmaterial y material, la dotación a la provisión por operaciones de tráfico y por insolvencias, el exceso de provisión por depreciación del inmovilizado inmaterial y material, las provisiones para operaciones de tráfico aplicadas a su finalidad, y el exceso de provisiones y gastos no técnicos.

(10) Resultados extraordinarios comprenderán:

• Los beneficios o pérdidas producidas con motivo de la enajenación de acciones y de la amortización de obligaciones emitidas por la entidad.

• Los ingresos, beneficios, gastos o pérdidas serán considerados extraordinarios, cuando se originen de hechos o transacciones que cumplan las dos condiciones siguientes:

– que no se correspondan con las actividades ordinarias y típicas de la empresa

– que no resulte previsible que ocurran con frecuencia.

Se incluirán, entre otros, los procedentes de la rehabilitación de aquellos créditos que en su día fueron amortizados por insolvencias firmes.

• Los ingresos, beneficios, gastos o pérdidas de ejercicios anteriores.

(11) Resultados y Diferencias de Conversión (exclusivamente en los estados consolidados) recogen las diferencias de cambio que se originan por la conversión de saldos en moneda extranjera de sociedades consolidadas.

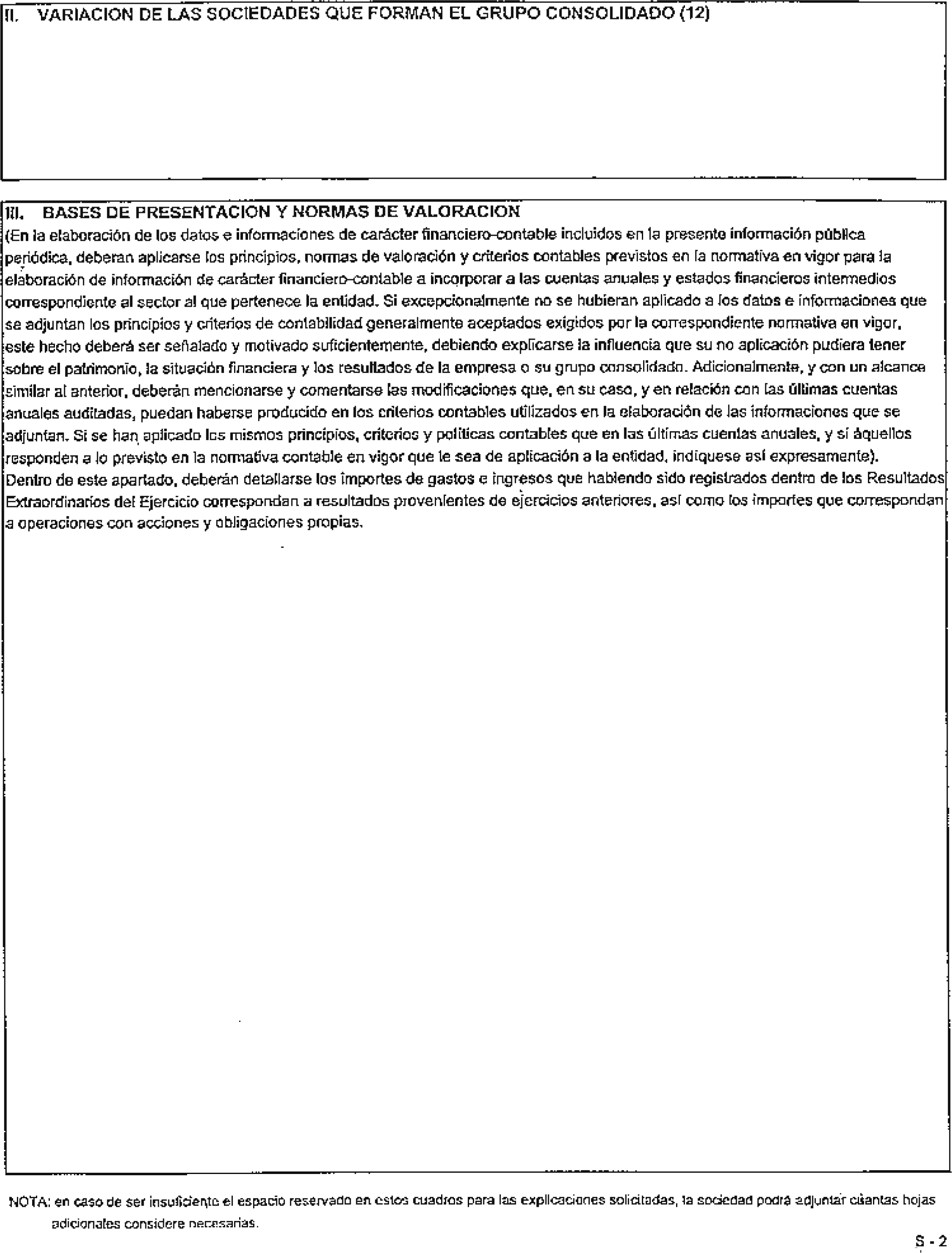

(12) Variación de las Sociedades que forman el Grupo Consolidado recogerá exclusivamente aquellas sociedades que, con relación a las Cuentas Anuales consolidadas del último ejercicio cerrado, se hubieran incorporado o excluido en el proceso de consolidación.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid