Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

La Orden de 30 de diciembre de 1992 («Boletín Oficial del Estado» del 31) aprobó el modelo 300 de declaración trimestral del Impuesto sobre el Valor Añadido.

Asimismo, la Orden de 27 de septiembre de 1994 («Boletín Oficial del Estado» del 30) aprobó el modelo 330 de declaración mensual de exportadores y otros operadores económicos.

La Orden de 30 de diciembre de 1992 («Boletín Oficial del Estado» del 31) aprobó el modelo 320 de declaración-liquidación del Impuesto sobre el Valor Añadido a presentar mensualmente por las grandes empresas, aquellas cuyo volumen de operaciones calculado conforme a lo establecido en el artículo 121 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, hubiesen excedido durante el año natural anterior de 1.000.000.000 de pesetas.

Asimismo, la Orden de 28 de septiembre de 1995 («Boletín Oficial del Estado» de 3 de octubre) aprobó el modelo 332 del Impuesto sobre el Valor Añadido a presentar mensualmente por las grandes empresas incluidas en el Registro de Exportadores y otros Operadores Económicos.

La novedad más significativa y lo que ha motivado la aprobación de la presente Orden es la necesaria adecuación de los expresados modelos de declaración-liquidación a la adopción por España de la moneda única europea a partir del día 1 de enero de 1999, comienzo del período transitorio en la utilización del euro, período que culminará el día 1 de enero del año 2002. Así, mediante la presente Orden, el Ministro de Economía y Hacienda aprueba los modelos de declaraciones-liquidaciones del Impuesto sobre el Valor Añadido antes reseñados que pueden presentarse en euros, así como los plazos, procedimientos y condiciones para su presentación, de acuerdo con la habilitación legalmente concedida en el artículo 33 de la Ley 46/1998, de 17 de diciembre, de Introducción del Euro.

De acuerdo con la citada Ley, la utilización por parte de los sujetos pasivos de los modelos en euros, opción voluntaria durante el período transitorio, exige como requisito ineludible la llevanza de contabilidad y de los registros exigidos por la normativa fiscal en euros el primer día del ejercicio. Asimismo, quienes deseen utilizar el euro en sus declaraciones no precisan manifestar su intención en la declaración censal ni de otro modo, sino que es suficiente con la mera presentación de la primera declaración en euros.

Conforme al Plan Nacional para la Transición al Euro, aprobado por el Gobierno el 18 de diciembre de 1997, y al Plan para la Transición al Euro, de 17 de julio de 1998, adoptado por la Agencia Estatal de Administración Tributaria, el principio de no discriminación exige que, cuando se adopten modelos que sean de uso indistinto por personas físicas y jurídicas, puedan ser usados también por empresarios individuales y entidades del artículo 33 de la Ley General Tributaria. Por ello, y aunque en principio se han de adaptar al euro las declaraciones-liquidaciones a que están obligados los sujetos pasivos con forma mercantil, se permite que dichos modelos puedan también ser utilizados por los demás sujetos pasivos del Impuesto sobre el Valor Añadido, siempre que lleven su contabilidad y registros fiscales en euros.

En lo relativo al formato e identificación de los modelos en euros, se ha pretendido evitar errores sobre la unidad de cuenta en que se ha de expresar la declaración, asegurando que todos los sujetos que intervengan o medien en la relación tributaria tengan certeza absoluta de que están ante un modelo en euros o en pesetas. Por ello, los modelos en euros se distinguen físicamente de sus homólogos en pesetas tanto por la diferencia de espacios como por la existencia de decimales. Asimismo, el diseño de los nuevos modelos en euros lleva el signo gráfico representativo del euro.

No obstante, el código numérico que identifica cada modelo de declaración será el mismo en pesetas o en euros, para mantener la actual tabla de códigos y seguir asegurando así su conocimiento general. Ahora bien, para evitar errores en el proceso de toma de datos, el número de justificante que figura grabado en cada modelo de declaración será distinto dependiendo de si el modelo es en pesetas o euros, sin perjuicio de las peculiaridades que se derivan del proceso telemático de presentación para las declaraciones correspondientes a los códigos 320 y 332.

Por todo ello, y haciendo uso de las autorizaciones que se contienen en el artículo 167.Uno de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, en el artículo 71.4 del Reglamento del Impuesto aprobado por el Real Decreto 1624/1992, de 29 de diciembre, en la disposición final quinta de la Ley 66/1997, de 30 de diciembre, y en el artículo 33 de la Ley 46/1998, de 17 de diciembre, de Introducción del Euro,

Este Ministerio ha tenido a bien disponer lo siguiente:

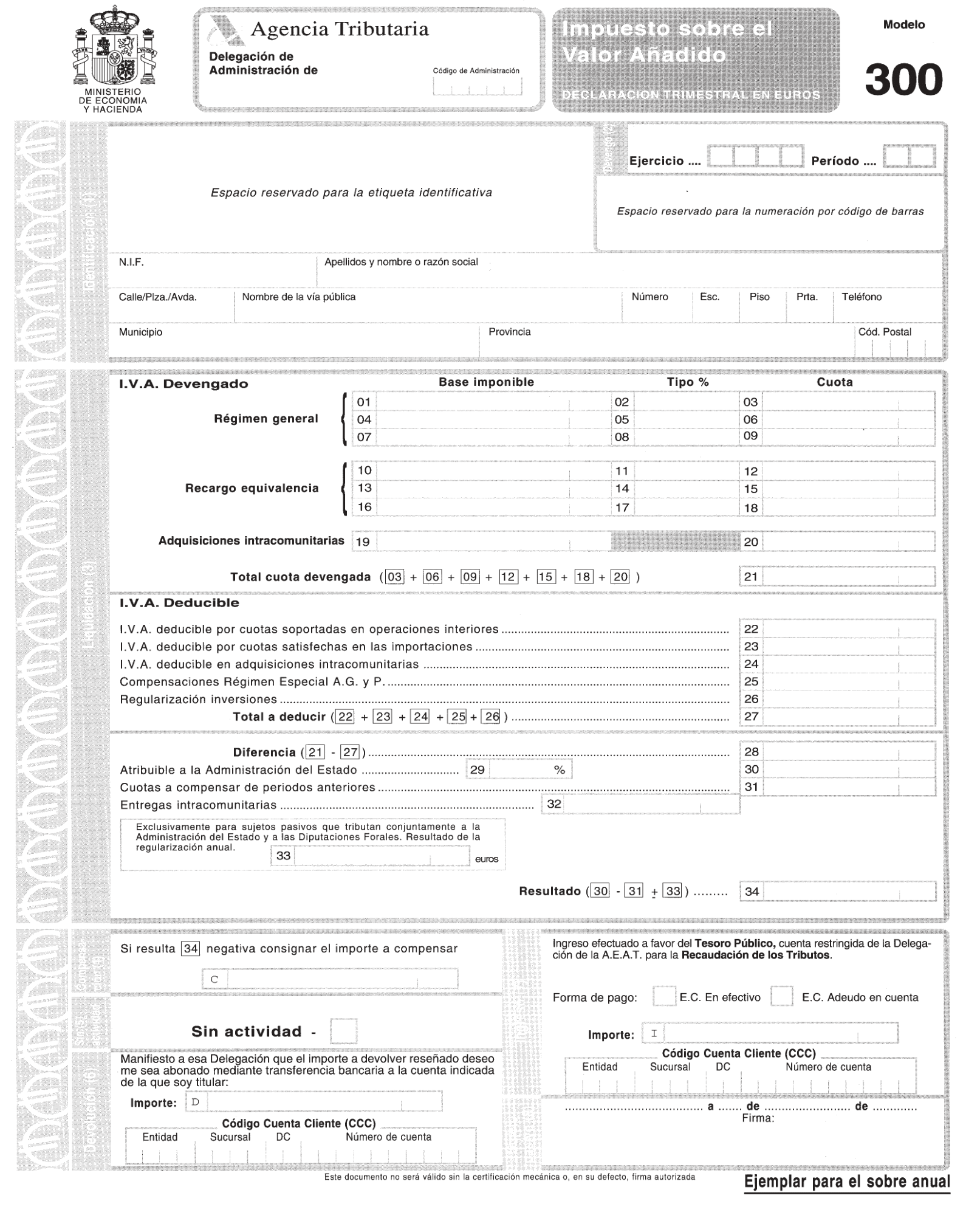

1. Se aprueba el modelo 300, «Declaración trimestral del Impuesto sobre el Valor Añadido» en euros, que figura como anexo I en la presente Orden y que consta de tres ejemplares: ejemplar para el sobre anual, ejemplar para el sujeto pasivo y ejemplar para la entidad colaboradora. El número de justificante que habrá de figurar en dicho modelo en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 303.

2. Este modelo podrá ser presentado por aquellos sujetos pasivos que realicen actividades a las que se apliquen el Régimen general del Impuesto o cualquier otro de los Regímenes del mismo que obliguen a la presentación de declaraciones-liquidaciones periódicas, a excepción del Régimen simplificado y de las Grandes Empresas y de los Exportadores y otros Operadores Económicos, siempre que concurran las siguientes circunstancias:

a) Que se trate de declaraciones-liquidaciones correspondientes a períodos de liquidación que se inicien a partir del día 1 de enero de 1999. Por ello, las declaraciones presentadas durante el mes de enero de 1999 relativas a períodos impositivos anteriores a 1999, deberán expresarse en pesetas.

b) Que se haya ejercitado la opción de expresar en euros las anotaciones en los libros registros del Impuesto sobre el Valor Añadido desde el primer día del ejercicio.

El ejercicio de la opción de declaración en euros, tratándose del modelo 300 del Impuesto sobre el Valor Añadido en euros deberá realizarse mediante la mera presentación del modelo aprobado por la presente Orden correspondiente al primero de los trimestres del ejercicio en euros, sin que sea necesaria una manifestación expresa adicional en ese sentido.

La opción por la utilización del modelo 300 del Impuesto sobre el Valor Añadido en euros tiene carácter irrevocable y abarca a la totalidad de las declaraciones-liquidaciones del Impuesto sobre el Valor Añadido, tanto las periódicas como los resúmenes anuales vinculados con las primeras y las declaraciones recapitulativas de operaciones intracomunitarias, que deba presentar el sujeto pasivo una vez realizada la opción, sin que a partir de ese momento pueda utilizar los modelos de declaración en pesetas debidamente aprobados o que se aprueben. La única excepción será la concurrencia de los casos excepcionales de utilización de la unidad de cuenta pesetas, tal y como señala el apartado tres del artículo 27 de la Ley 46/1998, de 17 de diciembre, de Introducción del Euro. En este caso deberá comunicarse tal situación a la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones dependientes de la misma, en cuya demarcación territorial tenga su domicilio fiscal el sujeto pasivo.

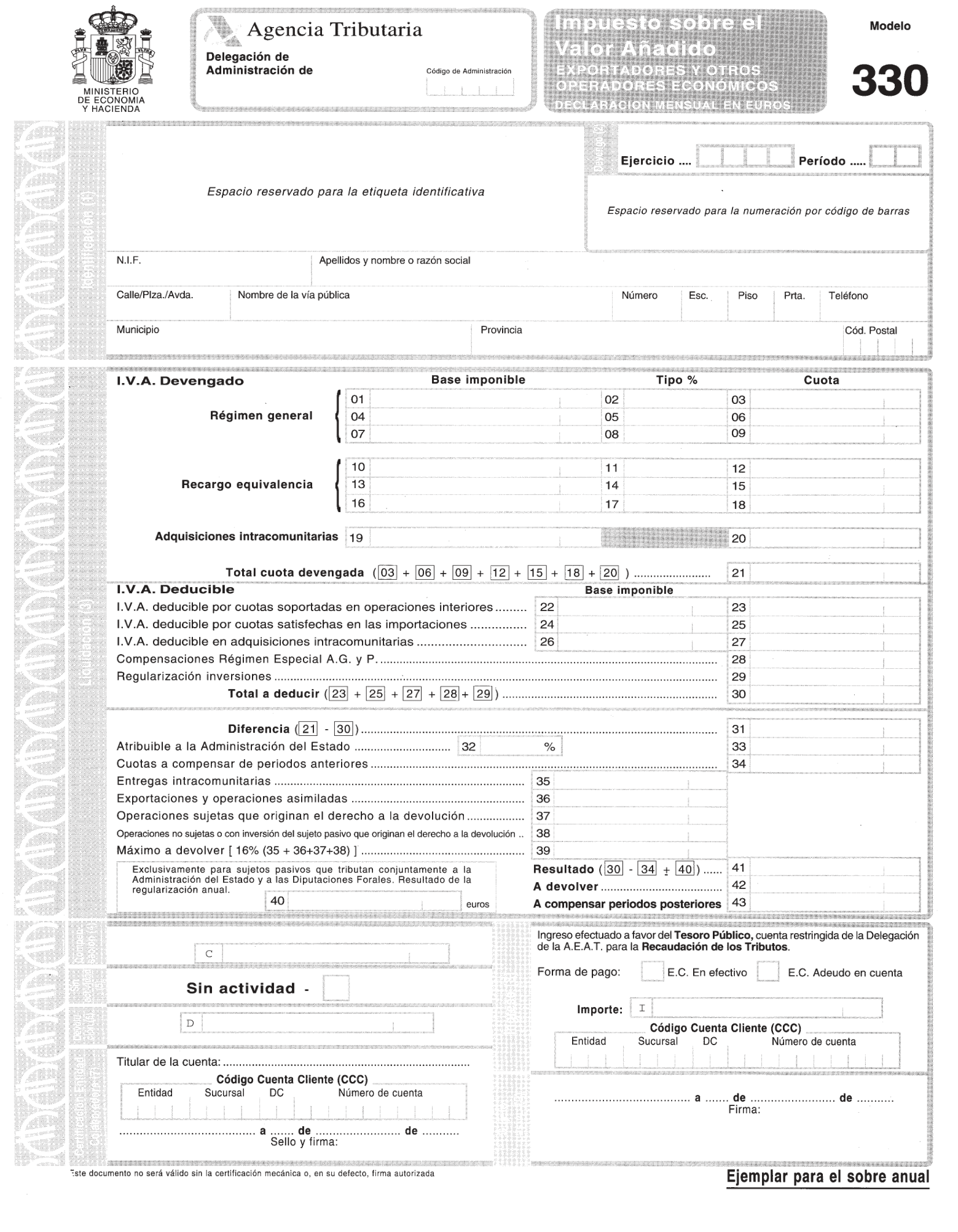

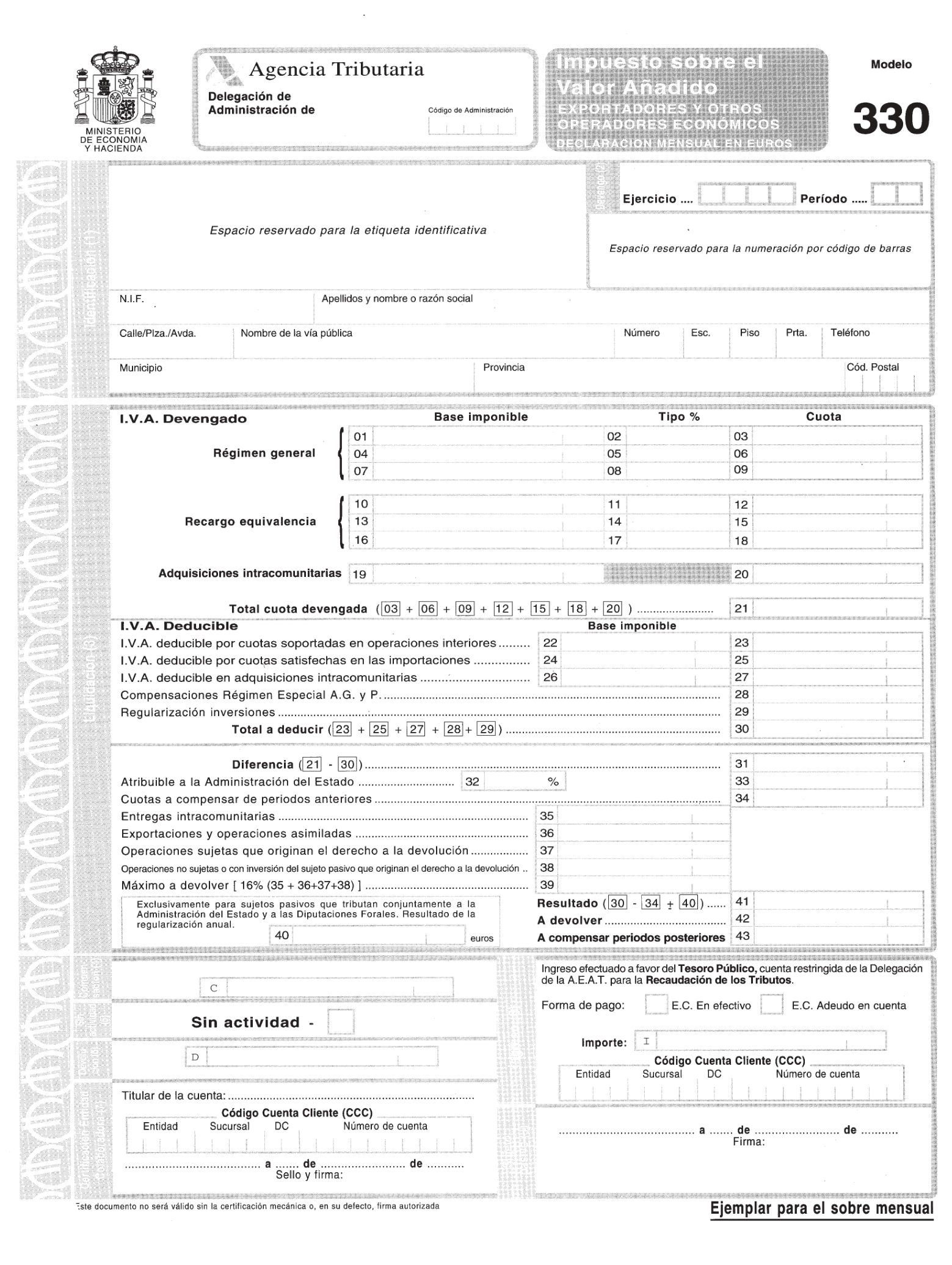

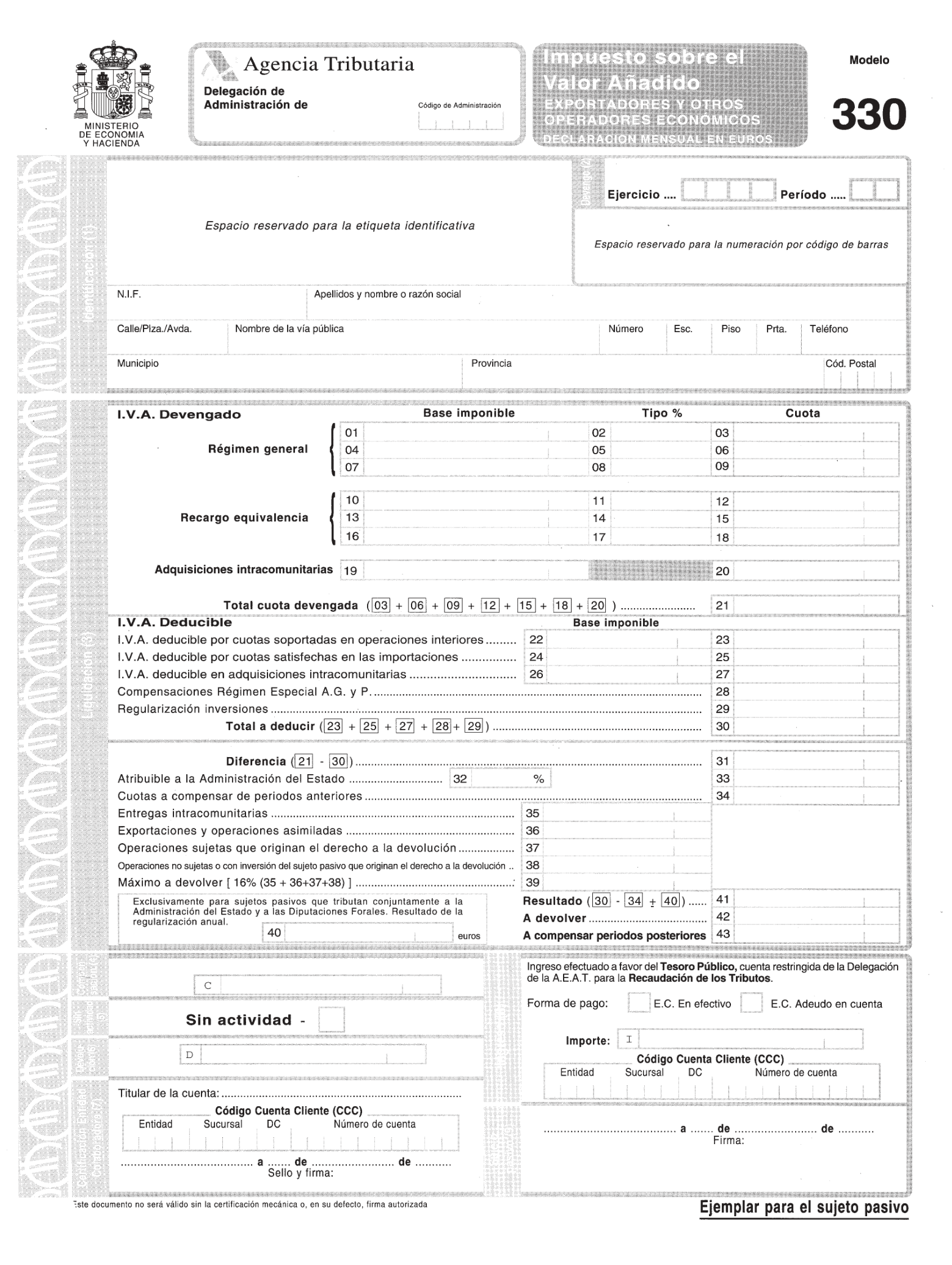

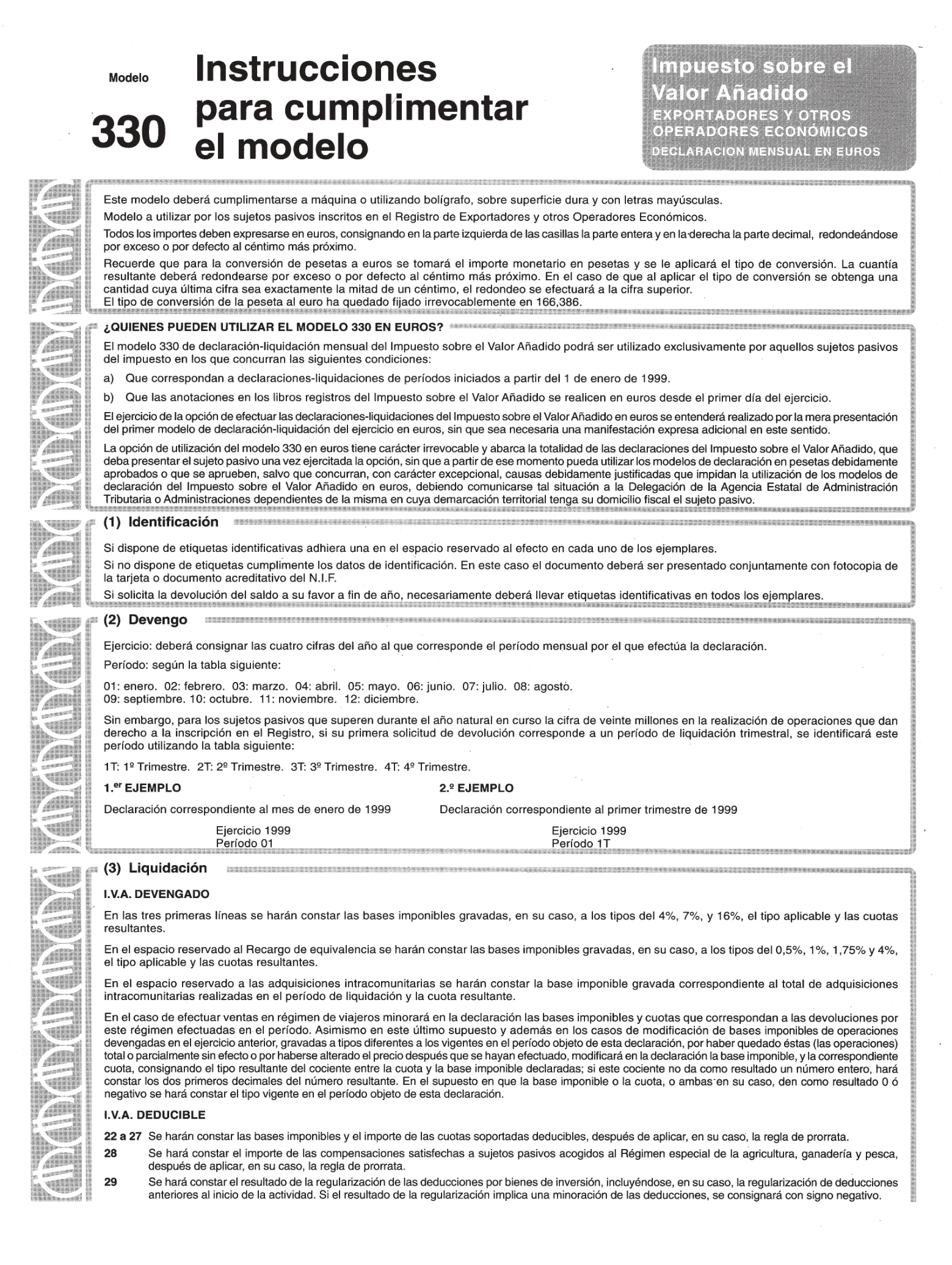

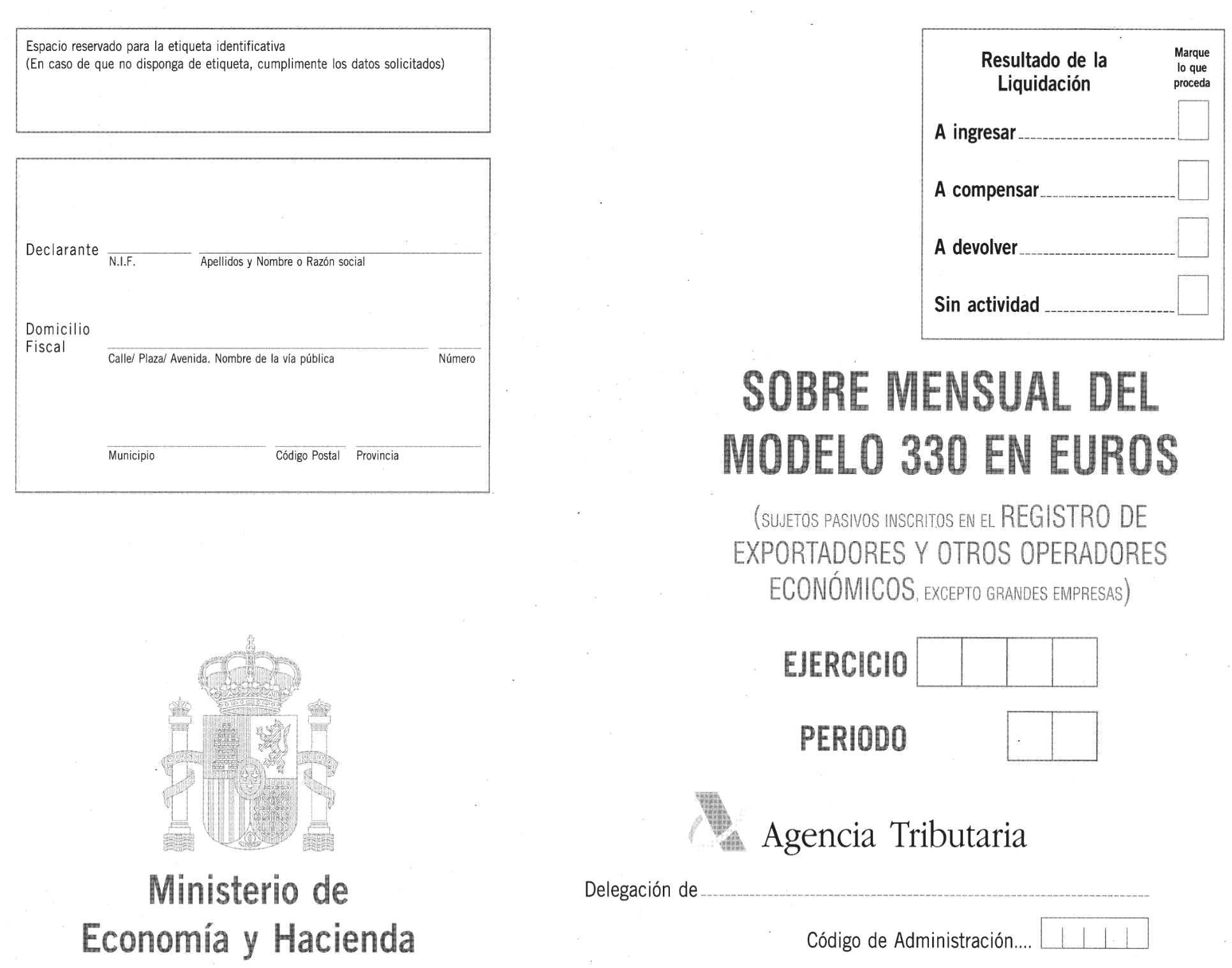

1. Se aprueba el modelo 330, «Exportadores y otros operadores económicos. Declaración mensual del Impuesto sobre el Valor Añadido» en euros, que figura como anexo II de la presente Orden, y que consta de cuatro ejemplares: ejemplar para el sobre anual, ejemplar para el sobre mensual, ejemplar para el sujeto pasivo y ejemplar para la entidad colaboradora. El número de justificante que habrá de figurar en dicho modelo en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 333.

2. Este modelo podrá ser presentado por los sujetos pasivos que, durante el año natural inmediato anterior o durante el año natural en curso, hubieran realizado las operaciones a las que se refiere el artículo 116, apartado dos, de la Ley del Impuesto sobre el Valor Añadido, por importe global superior a 20 millones de pesetas y figuren inscritos en el Registro de Exportadores y otros Operadores Económicos de la Delegación o Administración de la Agencia Estatal de Administración Tributaria, siempre que, además, concurran las siguientes circunstancias:

a) Que se trate de declaraciones-liquidaciones correspondientes a períodos de liquidación que se inicien a partir del 1 de enero de 1999. Por ello, las declaraciones presentadas durante el mes de enero de 1999 relativas a períodos impositivos anteriores a 1999, deberán presentarse en pesetas.

b) Que se haya ejercitado la opción de expresar en euros las anotaciones en los libros registros del Impuesto sobre el Valor Añadido desde el primer día del ejercicio. El ejercicio de la opción de declaración en euros tratándose del modelo 330 del Impuesto sobre el Valor Añadido en euros deberá realizarse mediante la mera presentación del modelo aprobado por la presente Orden correspondiente al primero de los meses del ejercicio en euros, sin que sea necesaria una manifestación expresa adicional en ese sentido.

La opción por la utilización del modelo 330 del Impuesto sobre el Valor Añadido en euros tiene carácter irrevocable y abarca a la totalidad de las declaraciones-liquidaciones del Impuesto sobre el Valor Añadido, tanto las periódicas como los resúmenes anuales vinculados con las primeras y las declaraciones recapitulativas de operaciones intracomunitarias, que deba presentar el sujeto pasivo una vez realizada la opción, sin que a partir de ese momento pueda utilizar los modelos de declaración en pesetas debidamente aprobados o que se aprueben. La única excepción será la concurrencia de los casos excepcionales de utilización de la unidad de cuenta pesetas, tal y como señala el apartado tres del artículo 27 de la Ley 46/1998, de 17 de diciembre, de Introducción del Euro. En este caso deberá comunicarse tal situación a la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones dependientes de la misma, en cuya demarcación territorial tenga su domicilio fiscal el sujeto pasivo.

1. Si el resultado de la declaración-liquidación formulada en euros en el modelo 300 arrojase un saldo positivo, el ingreso se efectuará en el momento de la presentación en la entidad de depósito que presta el servicio de caja en la Delegación de la AEAT o en la Administración de la misma en cuya demarcación territorial tenga su domicilio fiscal el obligado al pago, acompañando a la declaración fotocopia acreditativa del número de identificación fiscal si la misma no lleva adheridas las etiquetas identificativas suministradas a tal efecto por la AEAT.

También podrá realizarse el ingreso en cualquier entidad colaboradora (bancos, cajas de ahorro o cooperativas de crédito), de la provincia en que el sujeto pasivo tenga su domicilio fiscal, siempre que la declaración-liquidación lleve adheridas las mencionadas etiquetas identificativas.

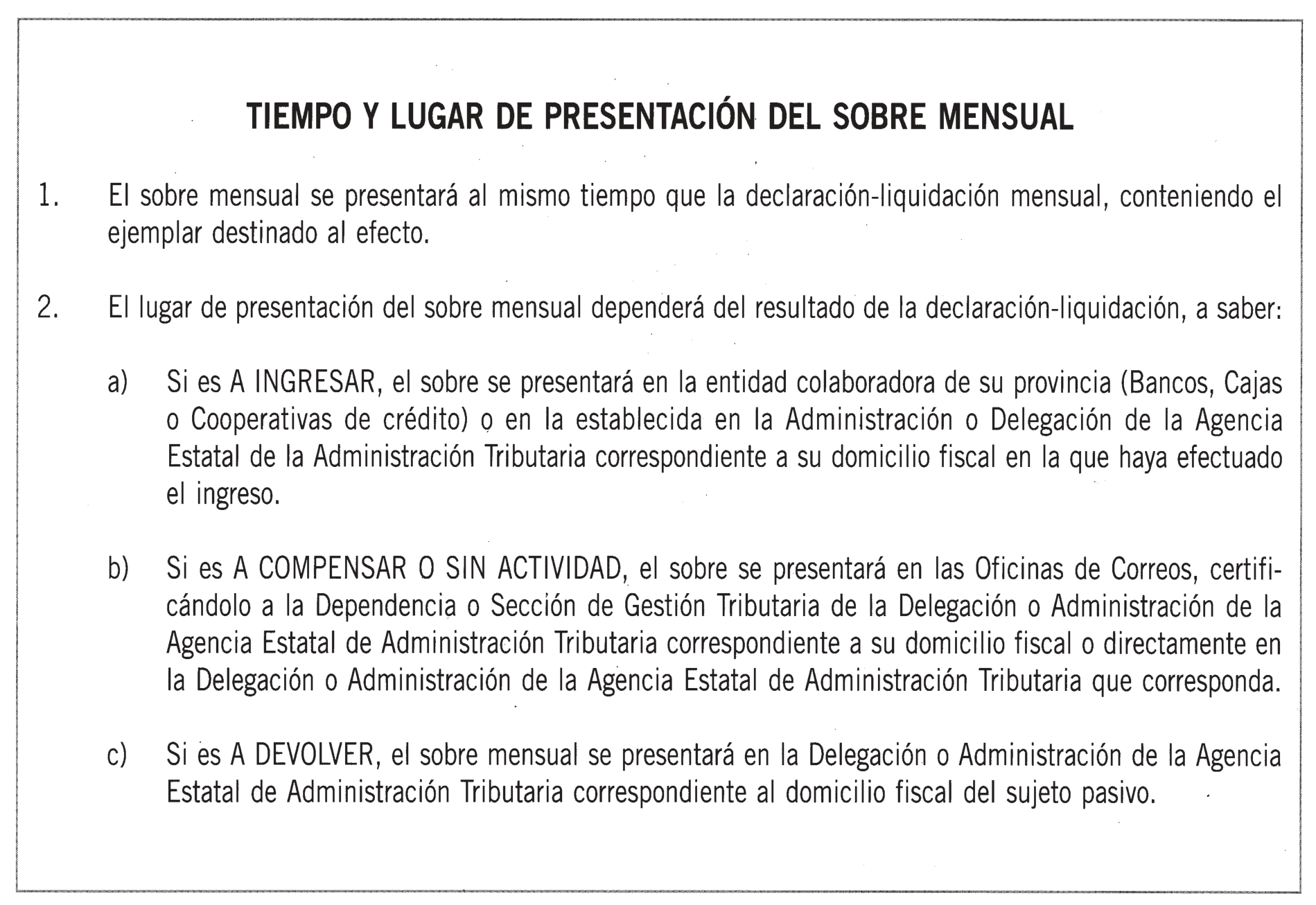

2. Si el resultado de la declaración-liquidación es a compensar o la misma corresponde a un período sin actividad, ésta deberá presentarse directamente o enviarse por correo certificado a la Dependencia o Sección de Gestión Tributaria de la Delegación o Administración de la AEAT correspondiente al domicilio fiscal del declarante, adjuntando a la declaración fotocopia acreditativa del número de identificación fiscal si la misma no lleva adheridas las correspondientes etiquetas identificativas.

3. Las declaraciones-liquidaciones con solicitud de devolución correspondientes al último período del año deberán presentarse en la entidad colaboradora de la provincia correspondiente al domicilio fiscal del sujeto pasivo en la que se desee percibir el importe de la devolución, llevando, en todo caso, adheridas las etiquetas identificativas suministradas por la AEAT.

1. Si el resultado de la declaración-liquidación formulada en el modelo 330 arrojase un saldo positivo, el ingreso se efectuará en el momento de su presentación en la entidad de depósito que presta el servicio de caja en la Delegación de la AEAT o en la Administración de la misma en cuya demarcación territorial tenga su domicilio fiscal el obligado al pago, acompañando a la declaración fotocopia acreditativa del número de identificación fiscal si la misma no lleva adheridas las etiquetas identificativas suministradas por la AEAT.

También podrá realizarse el ingreso en cualquier entidad colaboradora (bancos, cajas de ahorro o cooperativas de crédito), de la provincia en que el sujeto pasivo tenga su domicilio fiscal, siempre que la declaración-liquidación lleve adheridas las mencionadas etiquetas identificativas.

La entidad colaboradora, una vez validada la casilla inferior de la declaración-liquidación a que se refiere el ingreso, introducirá el ejemplar correspondiente en el sobre mensual habilitado al efecto para su remisión debidamente cerrado a la Delegación o Administración que corresponda.

2. Si el resultado de la declaración-liquidación es a compensar o corresponde a un período sin actividad, ésta deberá presentarse con el correspondiente sobre mensual directamente o enviarse por correo certificado a la Dependencia o Sección de Gestión Tributaria de la Delegación o Administración de la AEAT correspondiente al domicilio fiscal del declarante, adjuntando a la declaración-liquidación fotocopia acreditativa del número de identificación fiscal si la misma no lleva adheridas las etiquetas identificativas.

3. Las declaraciones-liquidaciones con solicitud de devolución formuladas en el modelo 330 deberán presentarse con el sobre mensual, directamente en la Delegación o Administración de la AEAT correspondiente a su domicilio fiscal, llevando, en todo caso, adheridas las etiquetas identificativas.

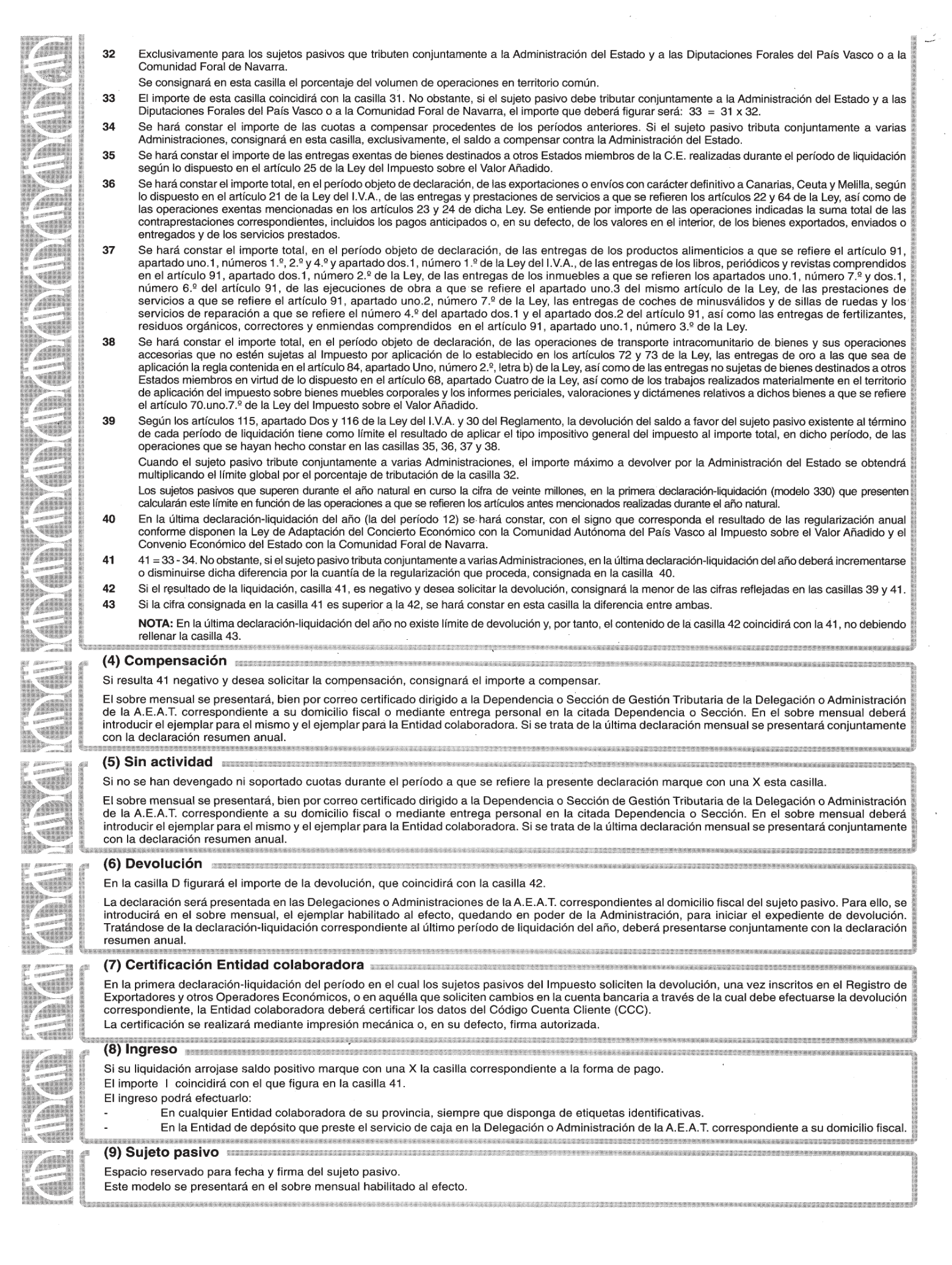

En la primera declaración-liquidación que se presente correspondiente al modelo 330, una vez producida la inclusión en el Registro de Exportadores y otros Operadores Económicos, deberá aportarse una certificación de la entidad colaboradora a través de la cual se pretenda percibir el importe de las correspondientes devoluciones, en la que se acrediten los datos de la cuenta bancaria. Deberá, asimismo, aportarse una certificación acreditativa en la que conste la modificación de los datos relativos a su cuenta bancaria en la primera declaración-liquidación que se presente después de que se produzca la mencionada modificación de datos.

La presentación de la declaración-liquidación del modelo 300 en euros y, en su caso, el ingreso se efectuará en los veinte primeros días naturales del mes siguiente a la finalización del correspondiente período de liquidación trimestral, excepto la correspondiente al último período de liquidación, que deberá presentarse durante los treinta primeros días naturales del mes de enero del año siguiente, junto con la declaración resumen anual.

La presentación del modelo 330 en euros y, en su caso, el ingreso, se efectuará en los veinte primeros días naturales del mes siguiente a la finalización del correspondiente período de liquidación mensual, excepto la correspondiente al período de liquidación del mes de julio, que se presentará durante el mes de agosto y los veinte primeros días naturales del mes de septiembre inmediatamente posteriores y la correspondiente al último período de liquidación del año, que deberá presentarse durante los treinta primeros días naturales del mes de enero siguiente, junto con la declaración resumen anual.

Se aprueba el modelo de sobre mensual que figura como anexo III de la presente Orden que debe utilizarse por los sujetos pasivos que presenten el modelo 330 en euros.

La declaración por vía telemática se podrá efectuar en pesetas o en euros.

La presentación de la declaración en euros se ajustará a las siguientes condiciones:

a) Que se trate de declaraciones-liquidaciones correspondientes a períodos de liquidación que se inicien a partir del día 1 de enero de 1999. Por ello, las declaraciones presentadas telemáticamente durante el mes de enero de 1999 relativas a períodos impositivos anteriores a 1999, deberán presentarse en pesetas.

b) Que se haya ejercitado la opción de poder expresar en euros las anotaciones en los libros registros del Impuesto sobre el Valor Añadido desde el primer día del ejercicio.

El ejercicio de la opción de declaración en euros, tratándose de los códigos 320 y 332, deberá realizarse mediante la mera presentación telemática de las declaraciones correspondientes a dichos códigos en euros, sin que sea necesario una manifestación expresa adicional en este sentido.

La opción por la utilización de la declaración en euros tiene carácter irrevocable y abarca a la totalidad de las declaraciones-liquidaciones del Impuesto sobre el Valor Añadido, tanto las periódicas como los resúmenes anuales vinculados con las primeras y las declaraciones recapitulativas de operaciones intracomunitarias, que deba presentar el sujeto pasivo una vez realizada la opción, sin que a partir de ese momento pueda utilizar la unidad de cuenta pesetas. La única excepción será la concurrencia de los casos excepcionales de utilización de la unidad de cuenta pesetas, tal y como señala el apartado tres del artículo 27 de la Ley 46/1998, de 17 de diciembre, de Introducción del Euro. En este caso, deberá comunicarse tal situación a la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones dependientes de la misma, en cuya demarcación territorial tenga su domicilio fiscal el sujeto pasivo.

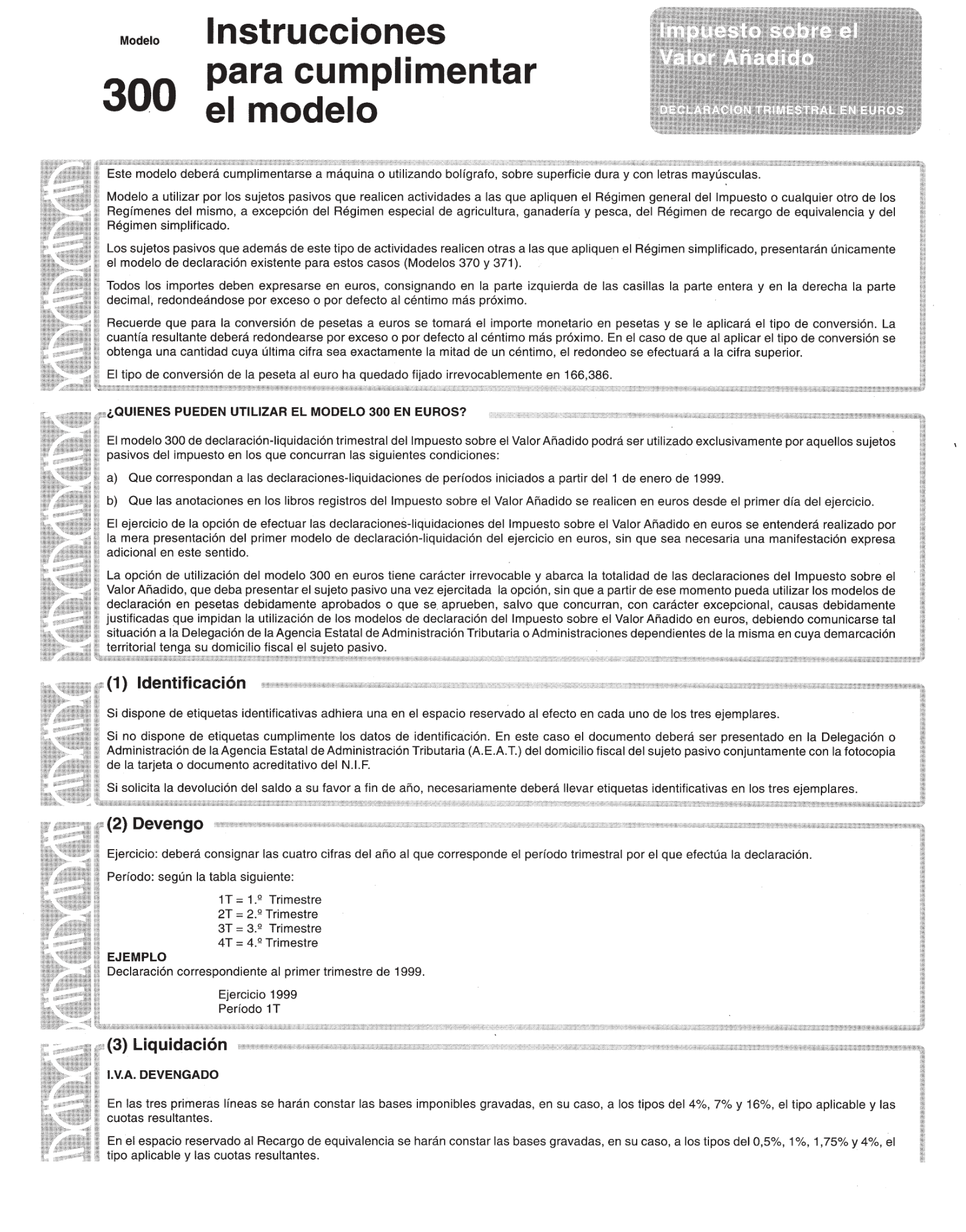

Todos los importes deben expresarse en euros, consignándose en la parte izquierda de la casilla la parte entera, y en la derecha, la parte decimal, redondeándose por exceso o por defecto al céntimo más próximo.

Para la conversión de pesetas a euros se tomará el importe monetario en pesetas y se le aplicará el tipo de conversión. La cuantía resultante deberá redondearse por exceso o por defecto al céntimo más próximo. En el caso de que al aplicar el tipo de conversión se obtenga una cantidad cuya última cifra sea exactamente la mitad de un céntimo, el redondeo se efectuará a la cifra superior.

Se sustituye, en la Orden de 15 de junio de 1995 por la que se desarrolla parcialmente el Reglamento General de Recaudación, en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, en relación con las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria, el anexo VII, «Presentación centralizada ingresos entidades colaboradoras especificaciones técnicas validaciones», en lo referente a tipo de registro 3 (registro de detalle)

Tipo de registro 3 (registro de detalle)

..................................................................

Número de justificante

— Las tres primeras posiciones no coinciden con el modelo salvo para los modelos:

— 102

— 202, 222, 300 y 330 siempre que se trate de modelos en euros en los que la posición tercera del número de justificante será 3: Leve

— No se cumple rutina c/control: Leve.

Se sustituye, en la Orden de 15 de junio de 1995 por la que se desarrolla parcialmente el Reglamento General de Recaudación, en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, en relación con las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria, el anexo IX, «Presentación centralizada solicitudes de devolución entidades colaboradoras especificaciones técnicas validaciones», en lo referente a tipo de registro 3 (registro de detalle)

Tipo de registro 3 (registro de detalle)

..................................................................

Número de justificante

— Las tres primeras posiciones no coinciden con el modelo salvo para el modelo 300 siempre que se trate de modelos en euros en los que la posición tercera del número de justificante será 3: Leve.

— No se cumple rutina c/control: Leve.

Serán válidas las declaraciones y declaraciones-liquidaciones de tributos cuya gestión corresponda al Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria que se presenten en los modelos que, ajustados a los contenidos de las declaraciones, se generen exclusivamente mediante la utilización del módulo de impresión a estos efectos desarrollado por la AEAT.

La presente Orden entrará en vigor el día siguiente de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 20 de enero de 1999.

DE RATO Y FIGAREDO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril