Agencia Estatal Boletín Oficial del Estado

La Ley 1/1999, de 5 de enero, reguladora de las Entidades de Capital-Riesgo y de sus sociedades gestoras (LECR), faculta, en su disposición final segunda, al Ministerio de Economía, y con su habilitación expresa, a la Comisión Nacional del Mercado de Valores (CNMV) para, previo informe del Instituto de Contabilidad y Auditoría de Cuentas, establecer y modificar en relación con las entidades de capital-riesgo y sus sociedades gestoras, las normas contables y modelos a los que deberán ajustar sus cuentas anuales, así como los referidos al cumplimiento de los coeficientes que se establezcan. Faculta también esta disposición al Ministerio de Economía y con su habilitación expresa a la CNMV, para establecer la frecuencia y detalle con que los correspondientes datos deberán ser suministrados a la CNMV o hacerse públicos con carácter general por las propias entidades.

Por otra parte, el artículo 21.2 de la LECR establece que las sociedades de capital-riesgo, las sociedades gestoras de entidades de capital-riesgo y las sociedades gestoras de instituciones de inversión colectiva que gestionen fondos de capital-riesgo deberán facilitar a la CNMV cuanta información se les requiera y, en particular, sobre actividades, inversiones, recursos, patrimonio, estados financieros, accionistas o partícipes y situación económico-financiera de las entidades, con la frecuencia, alcance y contenido que establezca el Ministro de Economía y con su habilitación expresa la CNMV.

Habilitada la CNMV por la Orden de 17 de junio de 19991 (1), la presente Circular regula las normas contables y los modelos de los estados contables y estadísticos reservados y públicos de la entidades de capital-riesgo y de las sociedades gestoras de las entidades, desde la doble perspectiva de respetar en la definición de su contenido las características propias de estas entidades y de permitir una adecuada supervisión por parte de la CNMV.

En su virtud, el Consejo de la Comisión Nacional del Mercado de Valores en su reunión de 19 de septiembre de 2000, previo informe del Comité Consultivo y del Instituto de Contabilidad y Auditoría de Cuentas, ha dispuesto lo siguiente:

Quedan sujetos al cumplimiento de esta Circular, las Sociedades Gestoras de Entidades de Capital-Riesgo (SGECR) y las sociedades gestoras de instituciones de inversión colectiva respecto de las entidades de capital-riesgo que gestionen, en adelante ambas referidas como las «gestoras».

Igualmente quedan sujetas las Sociedades de Capital-Riesgo (SCR) y Fondos de Capital-Riesgo (FCR), en adelante ambos referidos como Entidades de Capital-Riesgo (ECR).

Las ECR elaborarán sus estados contables y estadísticos de carácter reservado y sus cuentas anuales y demás estados contables de carácter público, de acuerdo con las normas de contabilidad contenidas en esta sección sin perjuicio de lo previsto en el Código de Comercio, Ley de Sociedades Anónimas y Plan General de Contabilidad. En lo no previsto por ella o en las normas generales mencionadas, se estará a lo indicado por los principios contables generalmente admitidos para entidades de similar naturaleza.

Asimismo, resultará de aplicación lo dispuesto en esta sección a la información que pueda ser exigida en cada momento para aclaración y detalle de lo mencionado en el párrafo anterior o para cualquier otra finalidad surgida en el desarrollo de las funciones encomendadas a la CNMV.

Las ECR ajustarán el ejercicio económico al año natural.

1. Las ECR o sus gestoras en relación con las entidades gestionadas por ellas remitirán los estados contables y estadísticos requeridos por esta Circular en los plazos y demás condiciones establecidos en la norma 11.a Los correspondientes al cierre de ejercicio se entenderán presentados a la CNMV con la provisionalidad que implica su preceptiva aprobación por las juntas generales de accionistas de las sociedades o los consejos de administración de las gestoras de los FCR. En el caso de que los estados no resulten aprobados en los mismos términos en que se remitieron a la CNMV, las sociedades o las gestoras correspondientes deberán remitir los estados rectificados en los quince días siguientes a la celebración de la junta o consejo, explicando las variaciones introducidas.

2. Las entidades no podrán modificar los modelos de estados establecidos, ni suprimir ninguna de sus partidas que deberán figurar siempre aunque sus saldos sean nulos.

3. La presentación de los estados se realizará en soporte electrónico de acuerdo con los requerimientos técnicos que establezca la CNMV. La información deberá suscribirse por persona que posea facultades para ello de la sociedad gestora o SCR.

4. Las cantidades se expresarán en miles redondeados de euros, salvo cuando se indique expresamente otra cosa.

Los estados contables y estadísticos deberán ser redactados con claridad y mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la entidad, de conformidad con los principios y requisitos del Plan General de Contabilidad y de esta Circular. A estos efectos, en relación con el principio de uniformidad, deberá tenerse en consideración la actividad principal de estas entidades, es decir, la inversión en empresas no financieras no cotizadas y, en consecuencia, una vez adoptado un criterio de valoración dentro de las alternativas que, en su caso, se permitan, éste deberá mantenerse en el tiempo y aplicarse a todos los elementos patrimoniales que tengan las mismas características, y no se modificará, salvo causa justificada y previa autorización de la CNMV.

1. Se entenderán por participaciones en capital inicio aquellas participaciones en compañías no cotizadas con menos de tres años de existencia o que, teniendo más de tres años de existencia, no han obtenido resultados positivos durante un período de dos años consecutivos en los últimos cinco, y dichos resultados hayan sido verificados por experto independiente.

2. Se entenderá por participaciones en capital desarrollo las que no cumplan los requisitos establecidos en el punto anterior.

Los registros contables deberán contener el detalle necesario sobre las características de los activos, pasivos, compromisos, ingresos y gastos para que pueda derivarse de ellos con claridad toda la información contenida en los diferentes estados a rendir, los cuales mantendrán la necesaria correlación tanto entre sí como con aquella base contable.

1. Cartera de inversiones financieras.

a) Tratamiento contable:

i) Las acciones, participaciones y valores de renta fija con rendimiento explícito se contabilizarán por su precio de adquisición. Se entiende por precio de adquisición el conjunto de los desembolsos dinerarios realizados o comprometidos, excluyendo los intereses que se hayan devengado y no hayan vencido en el momento de la compra, que se registrarán de forma independiente.

Asimismo, no formarán parte del precio de adquisición los intereses por aplazamiento de pago, que se entenderá que se devengan aun cuando no figuren expresamente en el contrato y, en cuyo caso, se considerará como tipo de interés, a efectos de su periodificación, el de mercado.

ii) Los activos y valores emitidos a descuento o con cupón cero adquiridos por la entidad en firme o con pacto de retrocesión se registrarán en balance por el efectivo realmente pagado en la adquisición. La diferencia entre este valor y el precio de amortización o de recompra, respectivamente, se periodificará según lo establecido en la norma 9.a de esta Circular.

iii) Los valores adquiridos por aplicación de otros activos en ningún caso podrán exceder del valor contable de éstos más, en su caso, las cantidades que pudieran quedar pendientes de pago a terceros, por subrogación de obligaciones en la aplicación de activos.

iv) El importe de los derechos preferentes de suscripción se entenderá incluido en el precio de adquisición de los respectivos valores. En el caso de venta de derechos preferentes de suscripción o segregación de los mismos para ejercitarlos, el importe del coste de los derechos disminuirá el precio de adquisición de los respectivos valores. Dicho coste se determinará aplicando alguna fórmula valorativa de general aceptación y en armonía con el principio de prudencia; al mismo tiempo, se reducirá proporcionalmente el importe de las correcciones valorativas contabilizadas.

v) Para los valores en moneda distinta del euro, se seguirá el tratamiento contable que se indica en el número 4 de esta norma 8.a

b) Correcciones valorativas: Las ECR calcularán, al menos, semestralmente el valor razonable o valor estimado de realización de cada uno de los valores de su cartera de acuerdo a las siguientes reglas:

i) Valores cotizados, tanto de renta fija como variable: El valor estimado de realización de dichos valores será el valor de mercado, considerando como tal el que resulte de aplicar el cambio oficial medio del último día del mes de la fecha del balance o, en su defecto, del inmediato anterior. La valoración se realizará en el mercado más representativo por volúmenes de negociación. En el caso de valores no admitidos aún a cotización oficial se estimarán a los cambios que resulten de cotizaciones oficiales de valores similares de la misma entidad procedentes de emisiones anteriores, teniendo en cuenta las diferencias que puedan existir en sus derechos económicos. Si la cotización estuviera suspendida, se tomará el último cambio fijado o un precio menor si constara de modo fehaciente.

No obstante lo anterior, y en el caso de inversiones en renta fija, si las cotizaciones oficiales mencionadas no reflejaran correcciones valorativas de acuerdo a la evolución de los tipos de interés de mercado, las entidades calcularán el valor estimado de realización de acuerdo a lo señalado en el apartado 1.b). iii) de esta norma 8.a

ii) Valores de renta variable no cotizados: Inversiones en capital inicio: Como norma general, estas inversiones no serán objeto de correcciones valorativas y deberán valorarse por su coste de adquisición, salvo que haya ocurrido cualquier hecho o circunstancia de los mencionados en el último párrafo de este apartado ii), que reduzcan el valor estimado de realización de dicha inversión.

No obstante, se podrán efectuar correcciones valorativas al alza de los valores de renta variable no cotizada, emitidos por sociedades de Capital Inicio en el supuesto de que se produzcan transacciones de participaciones y éstas hayan sido realizadas por un tercero independiente que supongan un valor de la entidad emisora superior al valor de adquisición. En este caso, en un apartado específico de la Memoria de las cuentas anuales de la ECR correspondiente, se deberá informar suficientemente sobre la no aplicación de los criterios generales de valoración; los motivos que fundamentan la utilización de un sistema alternativo y su incidencia sobre el patrimonio, la situación financiera y los resultados de la empresa.

Inversiones en capital desarrollo: El valor estimado de realización de estas inversiones se determinará utilizando el criterio del patrimonio neto ajustado o valor teórico que corresponda a dichas inversiones en el patrimonio contable ajustado de la entidad (o del grupo consolidado), corregido en el importe de las plusvalías o minusvalías tácitas, netas de impuestos, existentes en el momento de la valoración, según lo previsto en la norma 8.a de la Circular 4/1997, de 26 de noviembre, de la CNMV, sobre criterios de valoración y condiciones de inversión de las Instituciones de Inversión Colectiva en valores no cotizados.

No obstante, con la autorización previa de la CNMV, podrán utilizarse otros métodos de valoración generalmente admitidos en la práctica, siempre que resulten más representativos por la naturaleza o características de los valores y garanticen, de acuerdo con criterios de máxima prudencia, el mismo nivel de confianza en el cálculo del valor estimado de realización de la inversión de que se trate. En este supuesto, dichos métodos de valoración deberán contar con la aprobación del órgano de administración de la gestora o de la SCR, quienes presentarán la correspondiente solicitud a la CNMV. Igualmente, en la Memoria de las cuentas anuales de la ECR correspondiente deberá informarse suficientemente, en un apartado específico, sobre la no aplicación de los criterios generales de valoración, la metodología de los criterios alternativos aplicados, los motivos que fundamentan su utilización y su incidencia sobre el patrimonio, la situación financiera y los resultados de la empresa.

En todo caso, para determinar el valor estimado de realización, deberá tenerse en cuenta los hechos o circunstancias de carácter contingente que puedan alterar o transformar el valor de las inversiones de la ECR, desde el mismo momento en que se originen o se tenga conocimiento de ellos y, en especial, los siguientes:

Las transacciones de participaciones en capital realizadas por un tercero independiente que supongan un valor de la entidad emisora sensiblemente inferior o superior al valor estimado de realización.

Los resultados significativamente inferiores o superiores a los inicialmente proyectados que conduzcan a una disminución o apreciación permanente del valor.

La aparición de problemas financieros o de negocio del emisor de los valores que planteen la necesidad de obtener financiación adicional o llevar a cabo reestructuraciones en sus actividades o en empresas del grupo.

La existencia de eventuales compromisos, derechos o pactos de recompra con precio predeterminado.

Otros hechos o circunstancias de suficiente entidad y clara constancia que surjan o se conozcan con posterioridad a la fecha en que se realizó la inversión y que determinen fehacientemente una valoración inferior o superior de las plusvalías tácitas a que se refiere el párrafo primero de esta Norma.

iii) Valores de renta fija no cotizados: Para calcular el valor estimado de realización de las inversiones de la ECR en valores de renta fija no cotizados, y sin perjuicio de la consideración de lotes, opciones de conversión, de amortización anticipada y otros derechos o componentes opcionales que pudieran incorporar tales valores, deberán aplicarse los siguientes criterios:

En el caso de valores cuya vida residual sea superior a seis meses, se tomará como valor de referencia el precio que iguale el rendimiento interno de la inversión a los tipos de interés de mercado vigentes en cada momento de la Deuda Pública asimilable por sus características financieras a dichos valores, incrementado en una prima o margen que sea representativo del grado de riesgo de los valores en cuestión, de las condiciones concretas de la emisión y de la solvencia del emisor y, en su caso, del riesgo país.

Esta prima deberá determinarse en el momento que se adquieran los valores de renta fija no cotizados y se mantendrá constante mientras la ECR conserve su inversión, salvo que se produzcan cambios significativos en las circunstancias o los factores que hayan podido motivarla.

Los valores cuya vida residual sea inferior o igual a seis meses, se valorarán por su precio de adquisición incrementado en los intereses devengados correspondientes, que se calcularán aplicando un método lineal de periodificación o la tasa interna de rentabilidad de estos valores.

c) Determinación de plusvalías y minusvalías latentes: Las plusvalías y minusvalías latentes que se reflejarán en la contabilidad se determinarán por comparación entre el precio de adquisición y el valor estimado de realización, calculados ambos de acuerdo a lo indicado en las reglas precedentes de esta Norma.

No obstante, en el primer año desde la adquisición de dichas participaciones, el valor se revisará de acuerdo a lo establecido en este punto si el valor estimado de realización resulta inferior al precio de adquisición. La revisión al alza del valor de los activos de renta variable no cotizados, en el primer año de su adquisición, sólo se podrá realizar con carácter excepcional y previa autorización de la CNMV.

Las plusvalías de cartera no materializadas así determinadas, se reflejarán en cuentas de orden «Plusvalías latentes de cartera». En lo que se refiere a las minusvalías latentes se dotarán provisiones con cargo a la correspondiente Cuenta de Pérdidas y Ganancias.

2. Operaciones en moneda distinta del euro.

El presente apartado regula los criterios de valoración en el caso de fluctuación de cotización de la moneda distinta del euro en que pueden estar cifradas las operaciones de las entidades. Por consiguiente, no se refiere a las fluctuaciones de la cotización o del valor estimado de realización de los activos en su propio mercado.

Sin perjuicio de que las entidades contabilicen internamente las operaciones en unidades monetarias de cada divisa, éstas se vertirán al Balance por su contravalor en euros. Los saldos activos y pasivos figurarán en el Balance al cambio oficial del mercado de divisas de la fecha correspondiente o, en su defecto, del último día hábil de mercado anterior a esa fecha, con excepción de los valores que integran la cartera que figurarán en Balance al coste histórico de la fecha de adquisición por su contravalor en euros de dicha fecha. Las diferencias que se vayan produciendo tanto al alza como a la baja respecto al cambio histórico se registrarán de acuerdo a las siguientes reglas:

a) Si proceden de débitos o créditos y las diferencias son negativas, se imputarán a resultados, mientras que las diferencias positivas no realizadas se recogerán en el pasivo del Balance como «ingresos a distribuir en varios ejercicios», tratándose de la misma forma que indica el Plan General de Contabilidad.

b) Si proceden de la tesorería, estas diferencias positivas o negativas se abonarán o cargarán, respectivamente, al resultado del ejercicio.

c) Si proceden de la cartera de inversiones financieras se considerarán como plusvalías o minusvalías latentes de cartera, y se tratarán según lo indicado en el apartado 1.b).i) de esta Norma 8.a

Además de los principios contables básicos y los criterios de valoración indicados en las normas anteriores, se tendrá en cuenta lo siguiente:

1. Los dividendos se abonarán a la Cuenta de Pérdidas y Ganancias en la fecha en que nazca el derecho a percibirlos excepto en el supuesto de que el valor estimado de realización de los valores de renta variable no cotizados se determine utilizando el criterio del patrimonio neto ajustado, según se define en la norma 8.a de la Circular 4/1997, de 26 de diciembre, de la CNMV.

2. En aplicación del principio de devengo serán periodificables los intereses activos de las inversiones financieras y los intereses pasivos de las financiaciones, de acuerdo con su tasa interna de rentabilidad o aplicando un método lineal de periodificación.

La periodificación de los productos de la cartera de inversiones financieras se efectuará, cualquiera que sea su clase, mediante adeudo en la cuenta de activo «Intereses de la Cartera de Inversión» y abono simultáneo a la Cuenta de Resultados, y la periodificación de los costes de las financiaciones se efectuará, cualquiera que sea su clase, mediante abono en las correspondientes cuentas de pasivo (acreedores) y adeudo en la Cuenta de Resultados.

Se exceptúan del principio anterior los intereses de inversiones en las que se estime que su reembolso será problemático, que se llevarán a pérdidas y ganancias en el momento efectivo de su cobro.

3. Para determinar el resultado de la venta de valores, el precio de coste a aplicar será el coste medio de adquisición de las existencias de valores de la misma clase, mismos derechos y plazo de vencimiento, deducidas las provisiones y cuentas compensadoras que pudieran existir e incluyendo las periodificaciones de intereses efectuadas en su caso. Podrá aplicarse el criterio de identificación específica de partidas en aquellas entidades cuyos estatutos o reglamento de gestión así lo estipulen, sin perjuicio de lo indicado en la norma 5.a

En todo lo no previsto en esta norma, las operaciones se contabilizarán de acuerdo con los principios y criterios generales establecidos en esta Circular y con arreglo al contenido de las cuentas comprendidas en los estados de Balance y de Pérdidas y Ganancias que se incluyen como anexo.

1. Compraventa de valores al contado:

Se contabilizarán en cuentas patrimoniales el día en que se ejecute la operación, debiendo figurar hasta entonces en cuentas de riesgo y compromiso en el caso de que ésta fuera firme.

Las compras se adeudarán en la correspondiente cuenta del activo por su precio de adquisición definido en la norma 8.a

Las ventas se darán de baja del activo por su coste medio o su valor específico, según lo establecido en esa misma norma 8.a. El resultado de las operaciones de venta se reconocerá en la Cuenta de Pérdidas y Ganancias en la fecha de ejecución de las órdenes.

Solamente podrán calificarse como operaciones de venta de activos, y por tanto darse de baja del Balance, aquéllas en que los activos no tengan prohibida o condicionada su transmisión y se cedan íntegramente con todos sus riesgos y derechos, incluso de defensa legal, de tal forma que no exista posibilidad legal de repercusión o reclamación posterior por parte del adquirente.

2. Compraventa de valores a plazo:

Las operaciones de compraventa a plazo se registrarán en el momento de su contratación y hasta el momento del cierre de la posición o el vencimiento del contrato, en la rúbrica correspondiente de las cuentas de riesgo y de compromiso, por el importe nominal comprometido.

En todo lo no previsto en este apartado, se estará a lo dispuesto en el apartado 4 de esta Norma sobre contabilización de operaciones de futuros financieros.

Las cantidades en efectivo que pudieran entregarse como garantía, se contabilizarán como depósito hasta la liquidación de las operaciones.

3. Adquisición y cesión temporal de activos:

La adquisición temporal de activos se contabilizará en las cuentas del activo del Balance específicamente habilitadas para recoger estas inversiones, por el importe efectivo desembolsado cualquiera que sean los instrumentos subyacentes y sin perjuicio del detalle de los mismos y de los sujetos cedentes en estados complementarios.

La cesión temporal de activos se contabilizará en el pasivo del Balance por el importe efectivo recibido en el acto de la cesión.

4. Contabilización de futuros financieros:

Las operaciones de futuros financieros se registrarán en el momento de su contratación y hasta el momento del cierre de la posición o el vencimiento del contrato, en la rúbrica correspondiente de las cuentas de riesgo y compromiso, por el importe nominal comprometido.

Los fondos depositados en concepto de garantía tendrán la consideración contable de depósito cedido, registrándose en la rúbrica «Depósitos de garantía por operaciones de riesgo y compromiso» del activo del Balance. En dicha rúbrica se registrará cualquier otro movimiento efectivo de fondos habido en el depósito de garantía.

Las diferencias de cotización que se produzcan en relación con tales contratos se reflejarán semestralmente en la Cuenta de Resultados. Cuando no exista precio de cotización del contrato, deberá tenerse en cuenta a efectos de calcular las citadas diferencias, el valor teórico del mismo, calculado éste según un criterio de general aceptación.

Los pagos o diferencias negativas, cobros o diferencias positivas que resulten de las operaciones de cobertura, se registrarán en el epígrafe «Pérdidas en operaciones de riesgo y compromiso» del debe de la Cuenta de Resultados, o en el epígrafe «Beneficios en operaciones de riesgo y compromiso» del haber de dicha cuenta, según corresponda, utilizando como contrapartida la rúbrica «Márgenes a liquidar» del activo del Balance.

5. Contabilización de «warrants» y opciones:

Estas operaciones se registrarán en el momento de su contratación y hasta el momento del cierre de la posición o el vencimiento del contrato, en la rúbrica correspondiente de las cuentas de riesgo y compromiso, por el importe nominal comprometido.

Los fondos depositados, en su caso, en concepto de garantía, tendrán la consideración contable de depósito cedido, registrándose en la rúbrica «Depósitos de garantía por operaciones de riesgo y compromiso» del activo del Balance. En dicha rúbrica se registrará cualquier otro movimiento efectivo de fondos habido en el depósito de garantía. Los intereses que pudieran generar estos depósitos se periodificarán según lo establecido en la Norma 9.a de esta Circular.

Los derechos resultantes de los «warrants» y opciones compradas se reflejarán en la cuenta ««Warrants» y opciones compradas» del activo del Balance que corresponda, al precio de adquisición según queda éste definido en la Norma 8.a de esta Circular.

Las obligaciones resultantes de las opciones emitidas se registrarán en la rúbrica «Opciones emitidas» del pasivo del Balance por el importe de las primas percibidas, una vez deducidos los gastos inherentes a la operación.

Las diferencias que surjan como consecuencia de la comparación periódica del valor contable con precios de mercado se reconocerán semestralmente en la Cuenta de Resultados, en el epígrafe «Pérdidas en operaciones de riesgo y compromiso» del debe de la Cuenta de Resultados, o en el epígrafe «Beneficios en operaciones de riesgo y compromiso» del haber de dicha cuenta, según corresponda, utilizando como contrapartida las cuentas ««Warrants» y opciones compradas» del activo del Balance correspondiente u «Opciones emitidas» del pasivo del Balance, según proceda.

Cuando no exista precio de cotización del contrato, deberá tenerse en cuenta a efectos de calcular las citadas diferencias, el valor teórico del mismo, calculado éste según un criterio de general aceptación.

En caso de operaciones sobre valores, si el derecho fuere ejercido, su valor contable se incorporará al coste del elemento subyacente adquirido o vendido. Se excluirán de esta regla las operaciones que se liquiden por diferencias. En caso de adquisición, sin embargo, dicho coste no podrá superar los precios de mercado del día en que se ejerza el derecho, registrándose la diferencia como pérdidas en cartera.

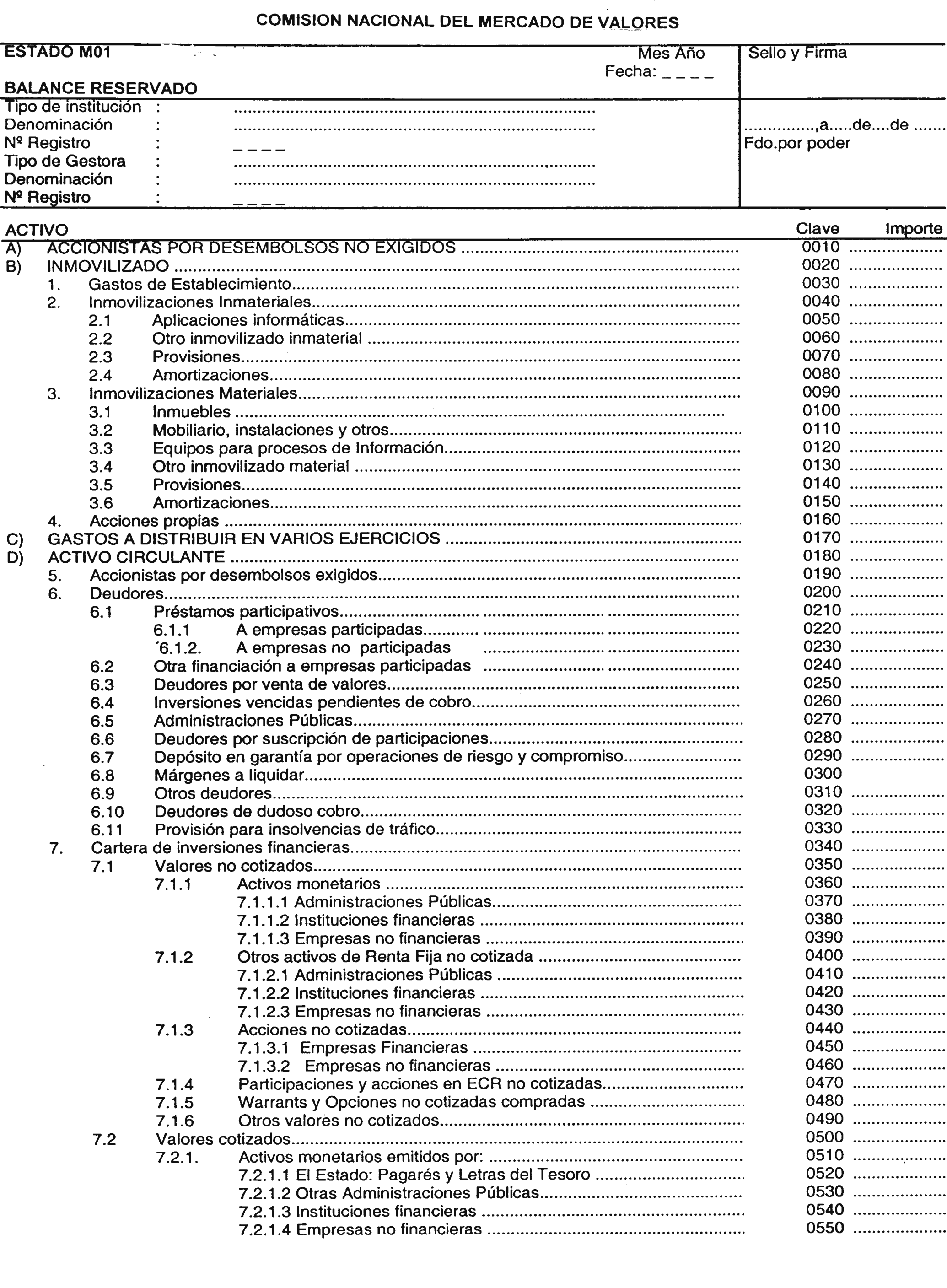

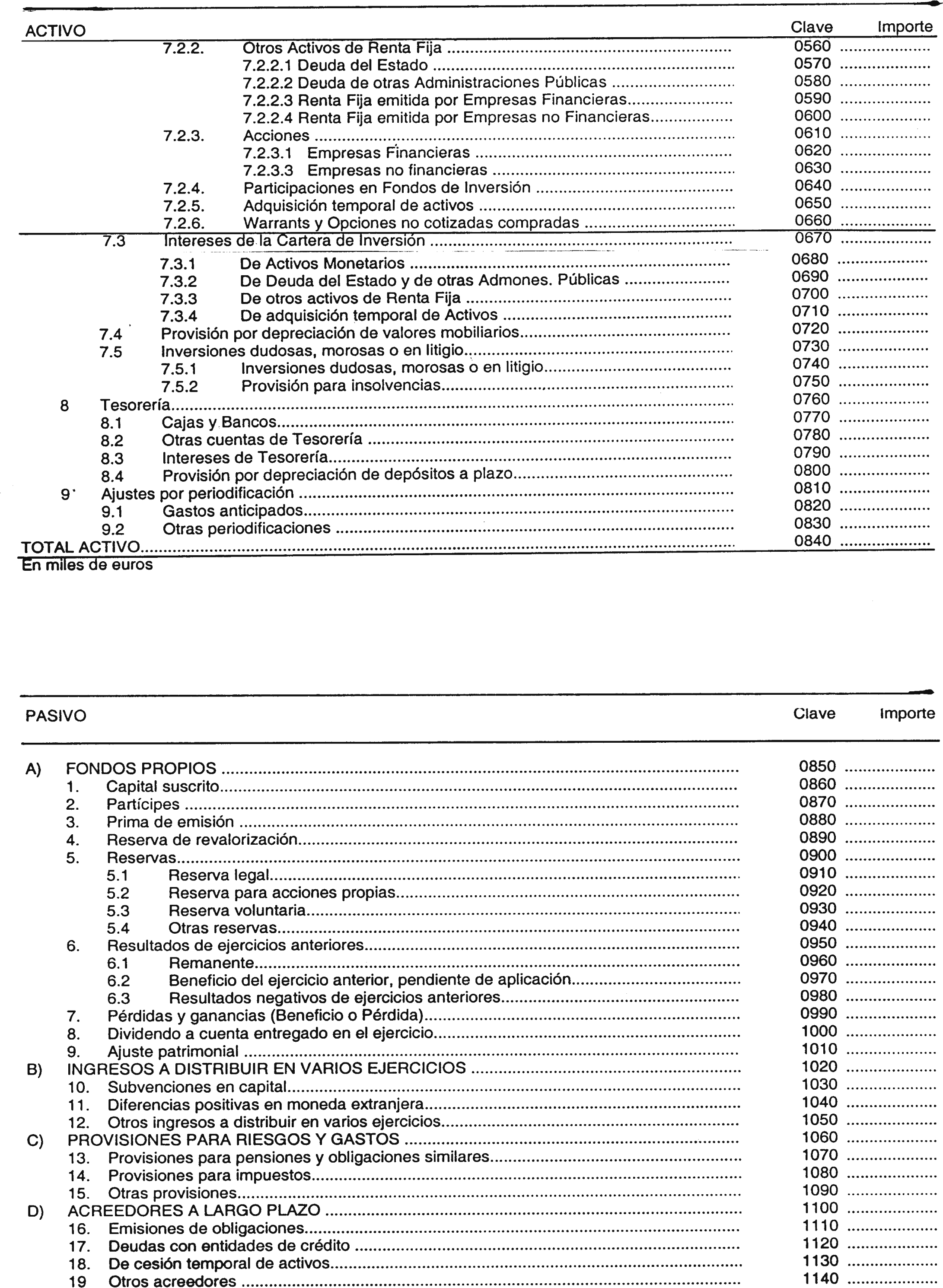

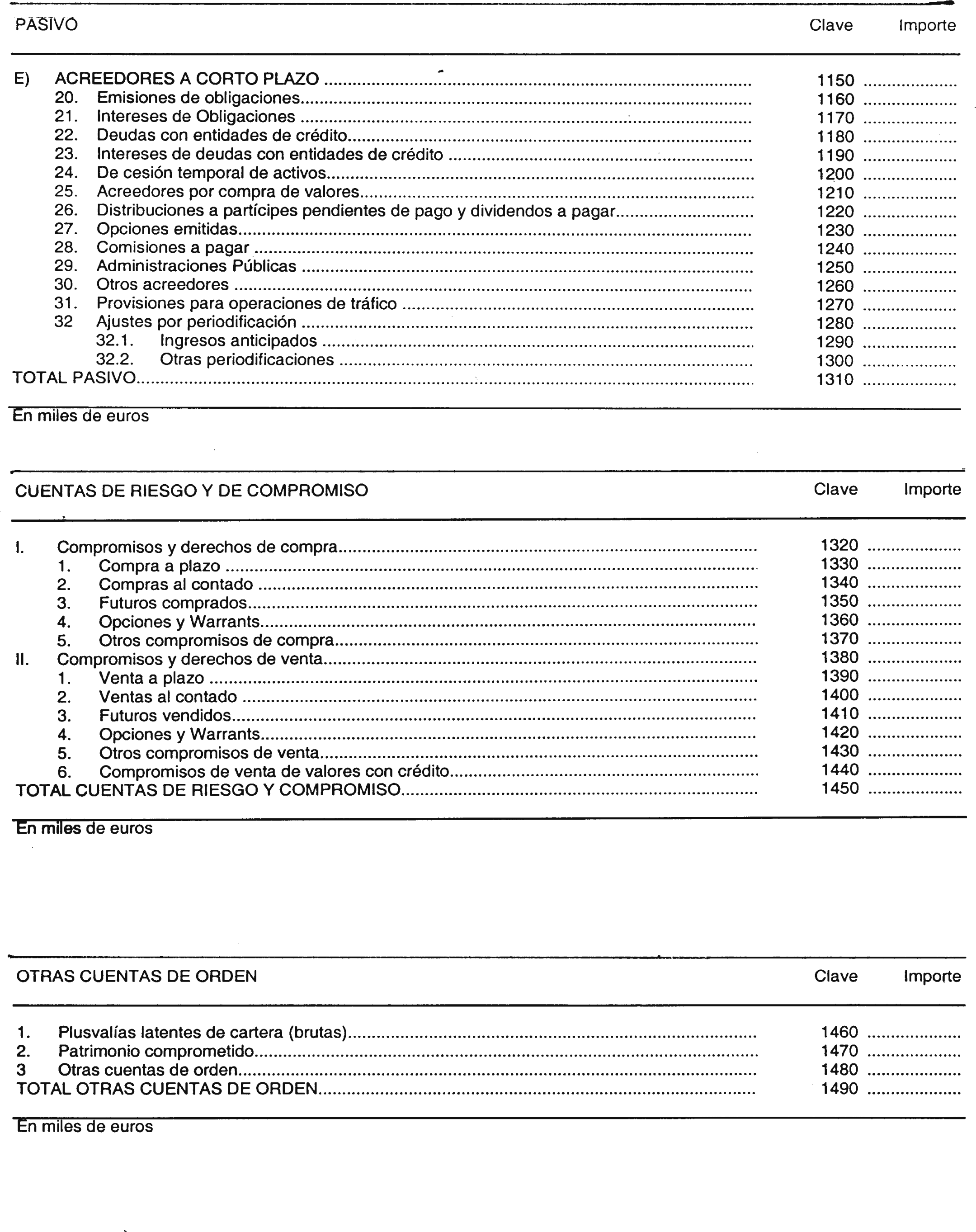

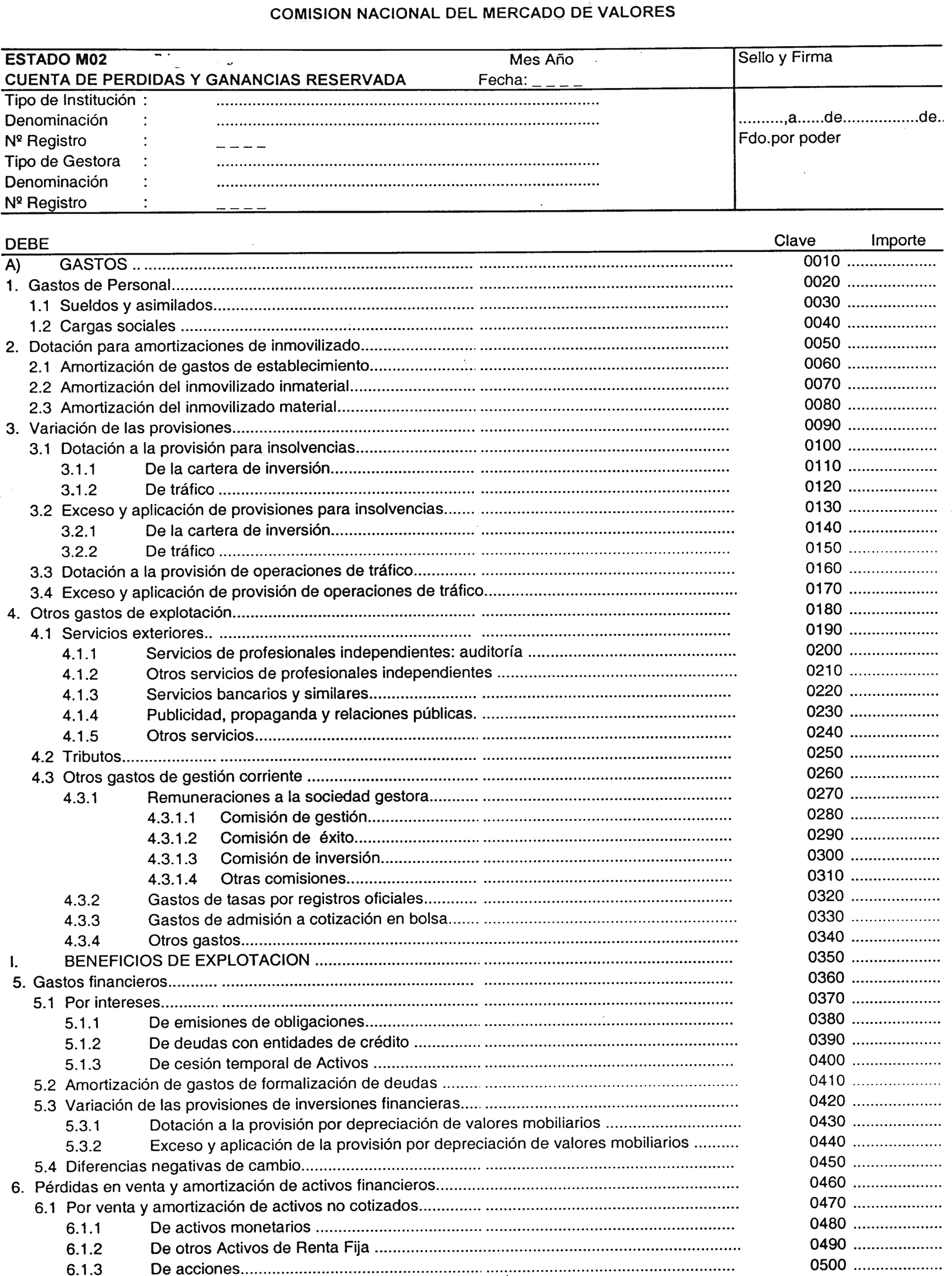

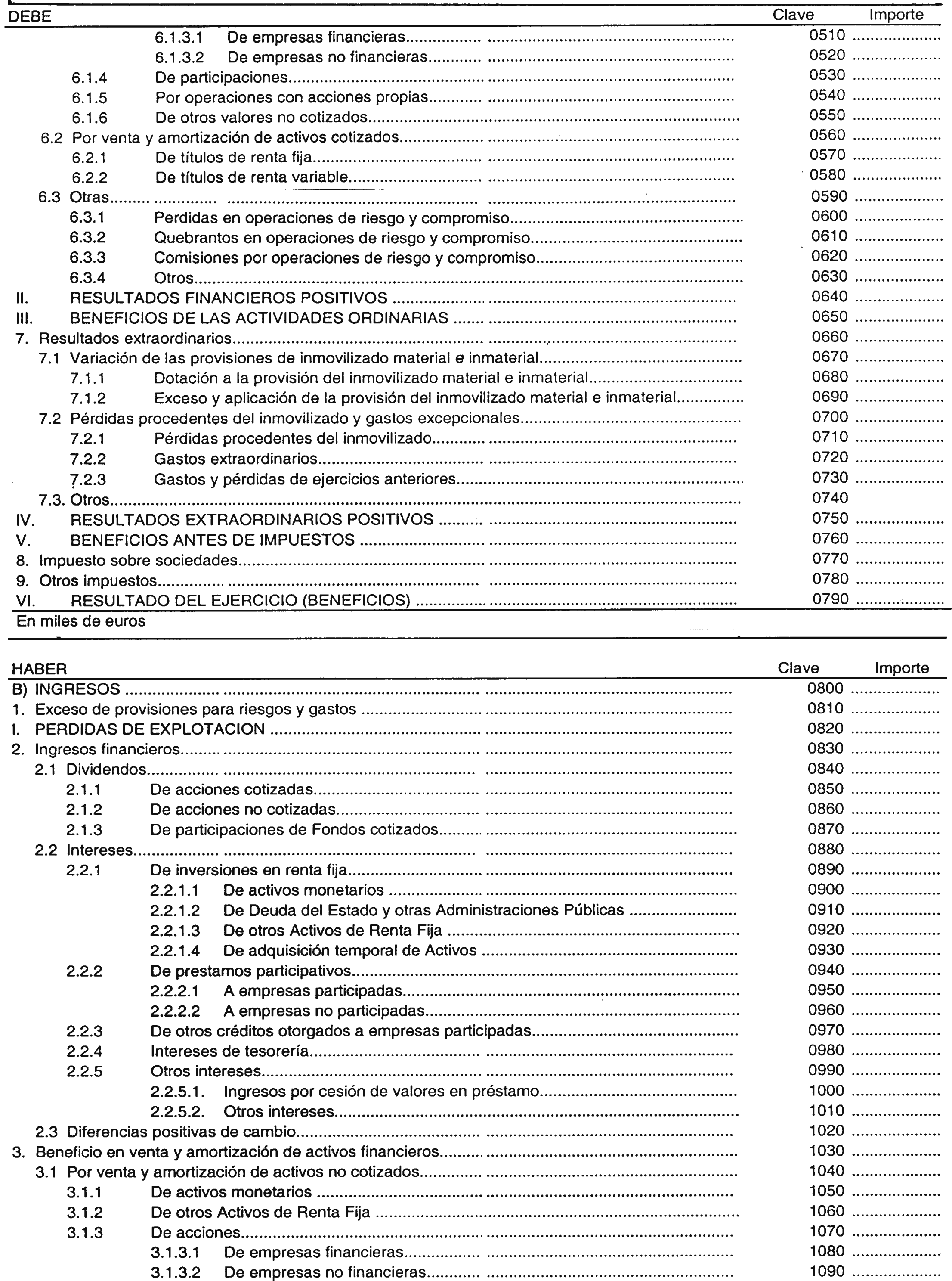

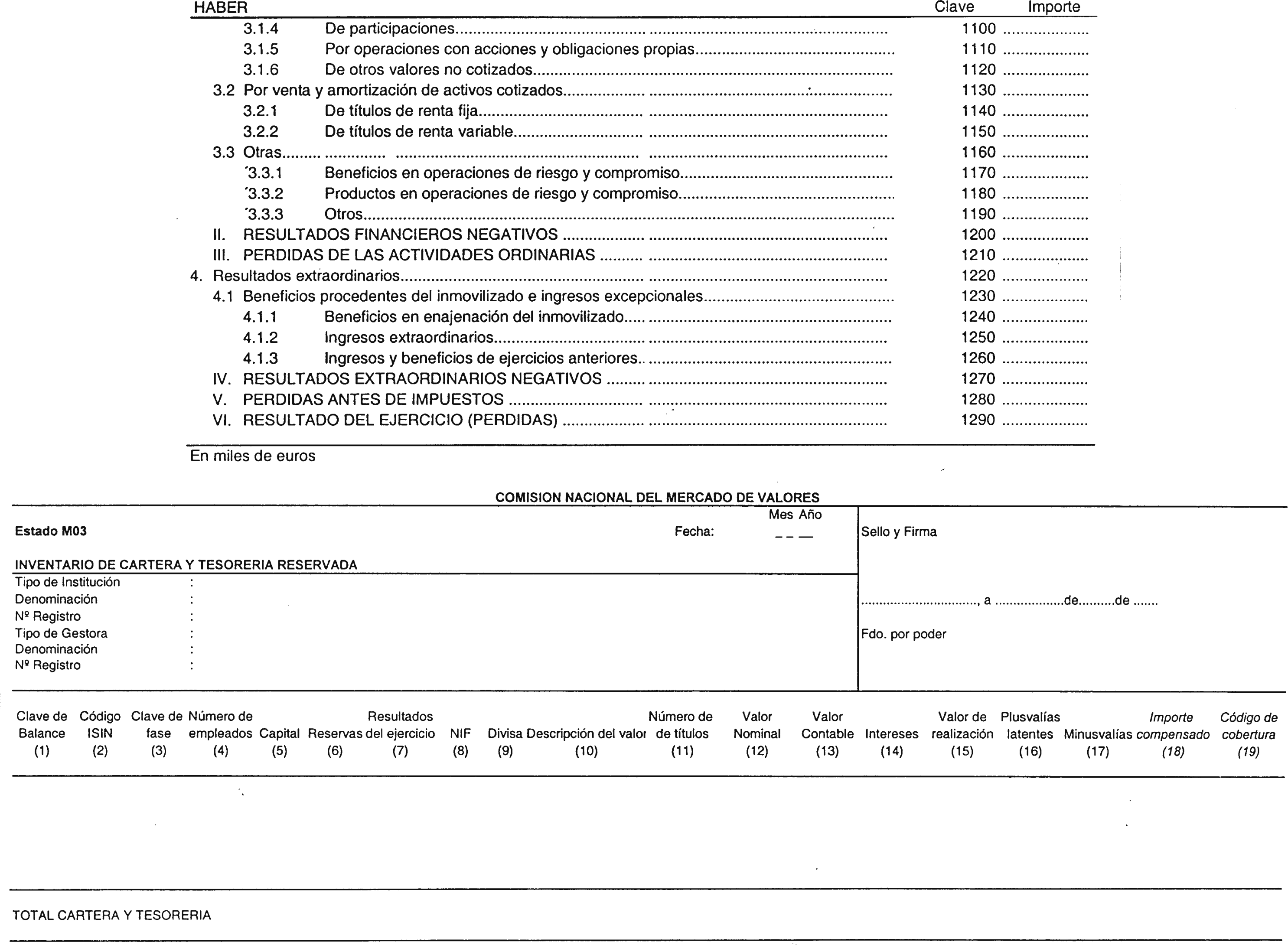

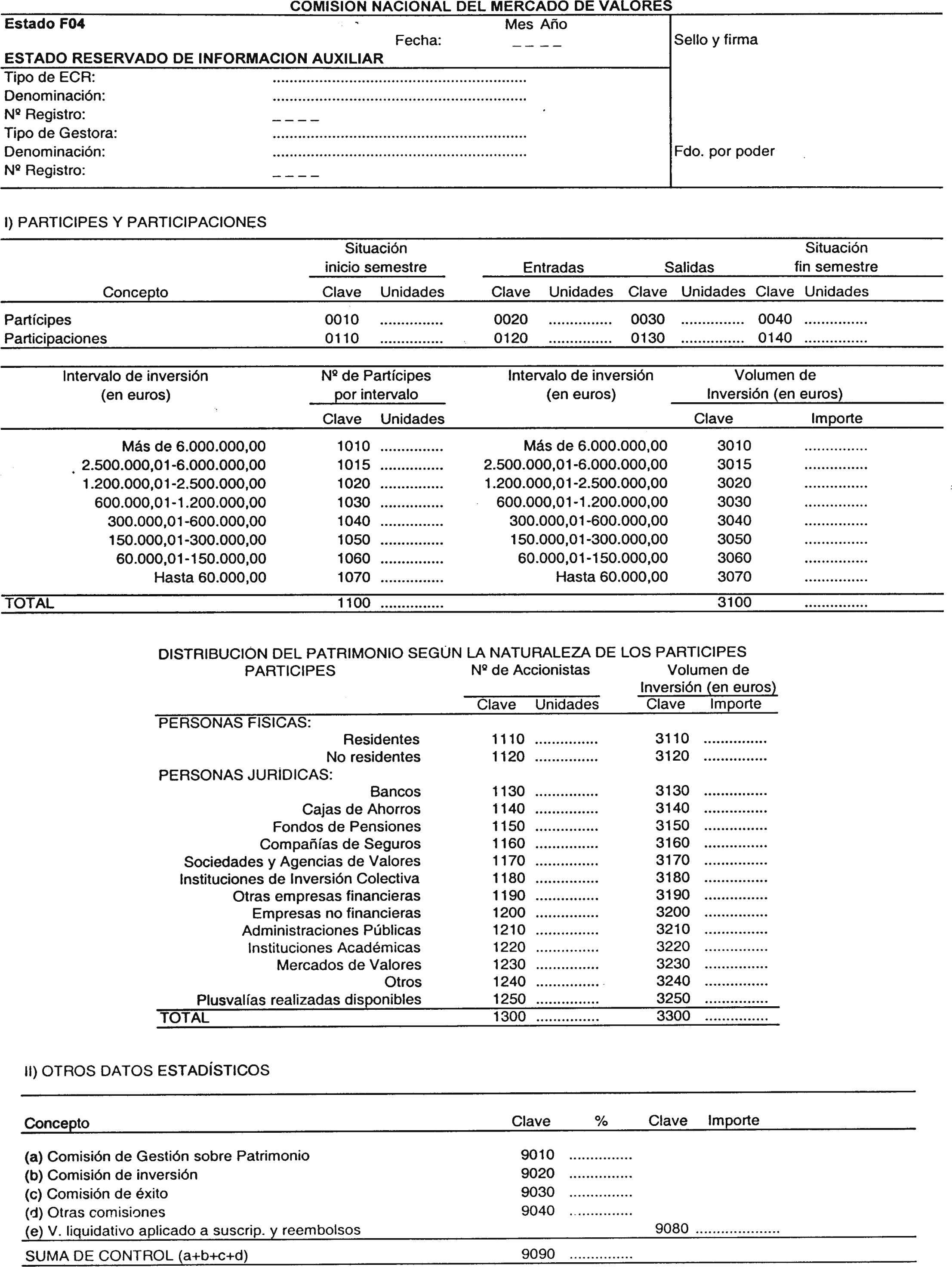

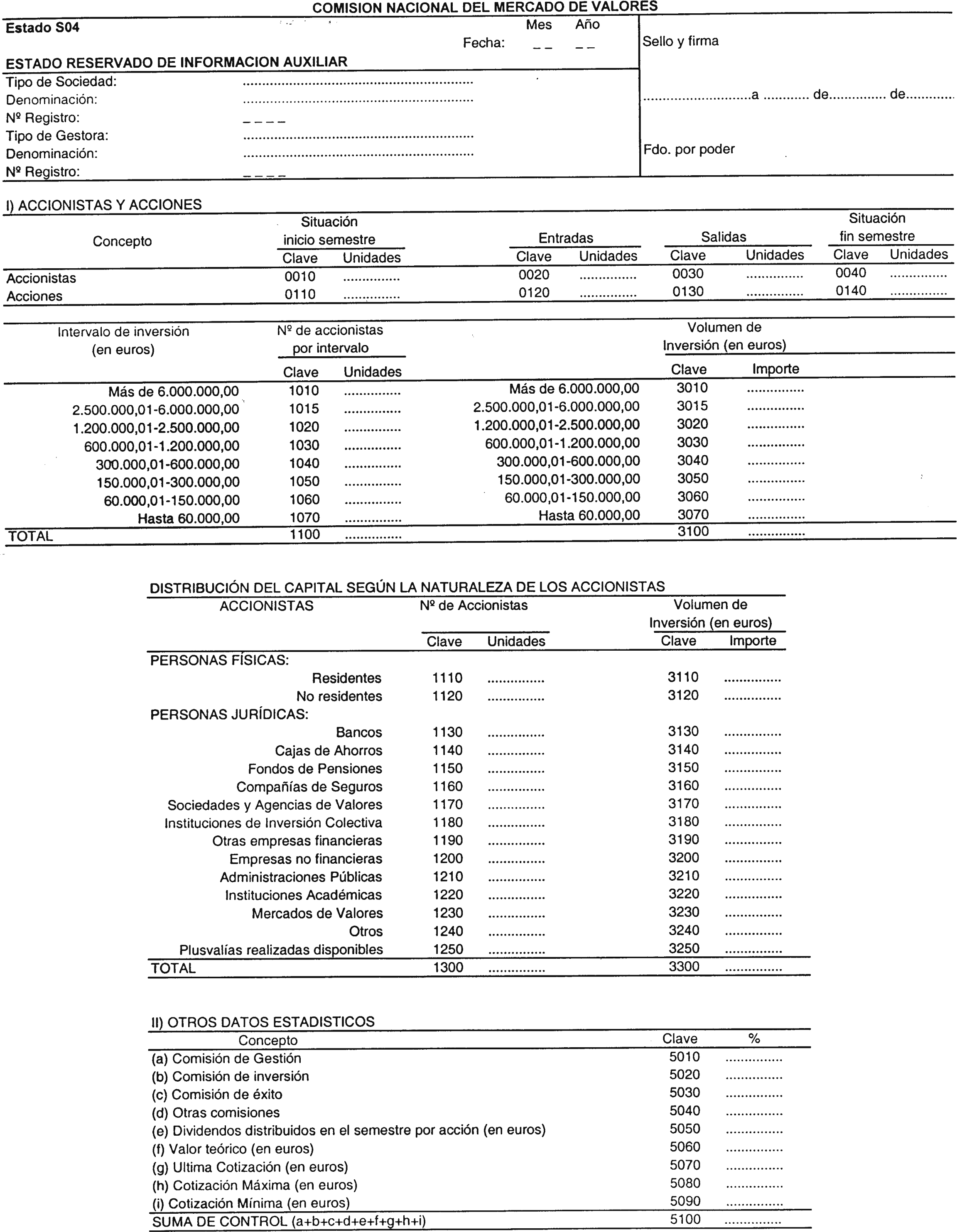

Las ECR deberán presentar en la CNMV la información de carácter reservado y público que a continuación se detalla referida al último día del período señalado, salvo cuando se indique expresamente lo contrario, y cuyos modelos figuran en el anexo 1 de esta Circular.

Estados de los fondos y sociedades de capital-riesgo

| Entidad | Denominación | Periodicidad | Plazo de remisión |

|---|---|---|---|

| FCT y SCR. | M01-Balance Reservado. | Semestral. | 90 días. |

| FCT y SCR. | M02-Cuenta de Pérdidas y Ganancias Reservada. | Semestral. | 90 días. |

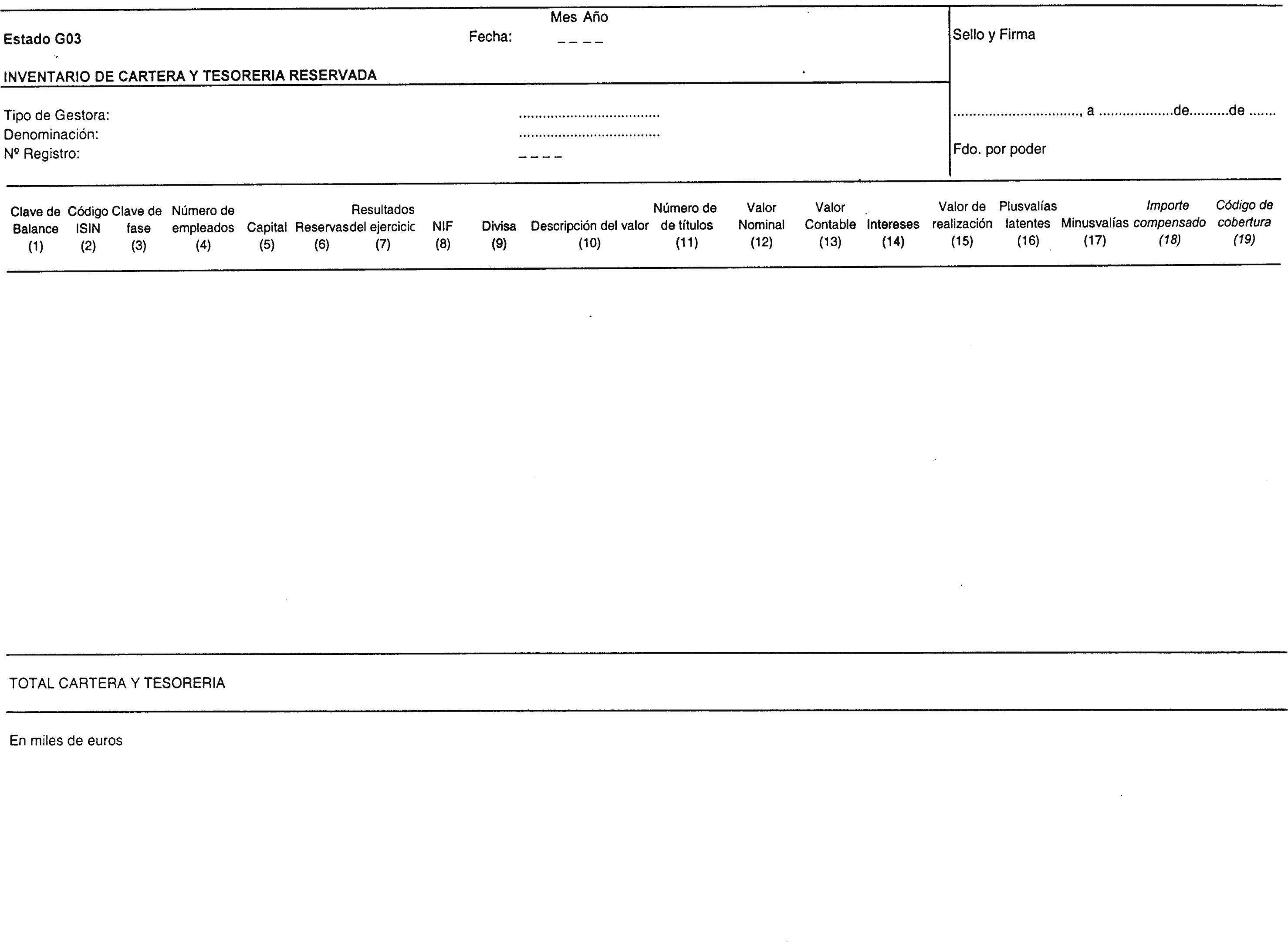

| FCT y SCR. | M03-Inventario de la Cartera y Tesorería Reservada. | Semestral. | 90 días. |

| FCR. | F04-Estado reservado de información auxiliar. | Semestral. | 90 días. |

| SCR. | S04-Estado reservado de información auxiliar. | Semestral. | 90 días. |

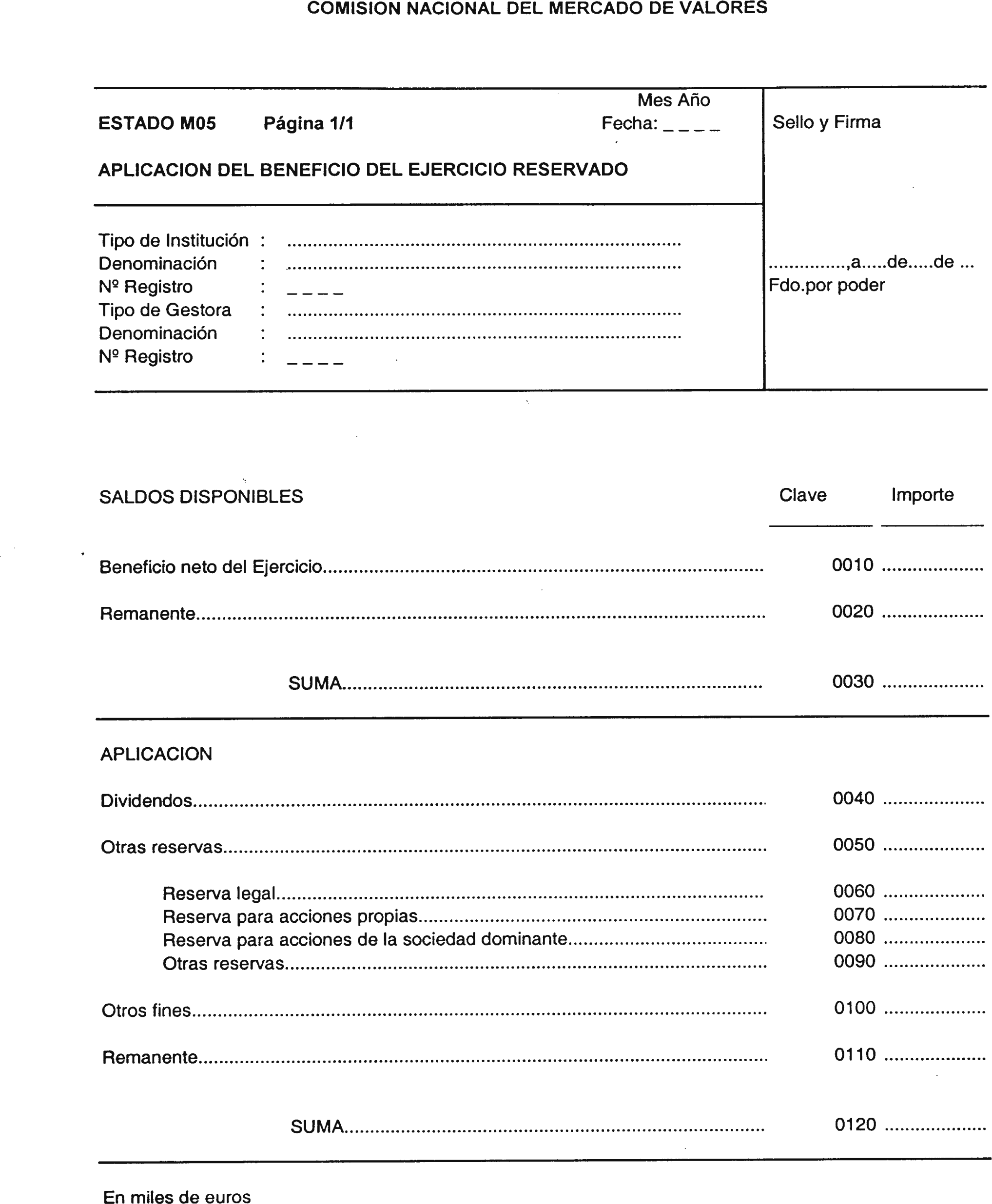

| FCR y SCR. | M05-Aplicación del beneficio del ejercicio reservado. | Anual. | 90 días. |

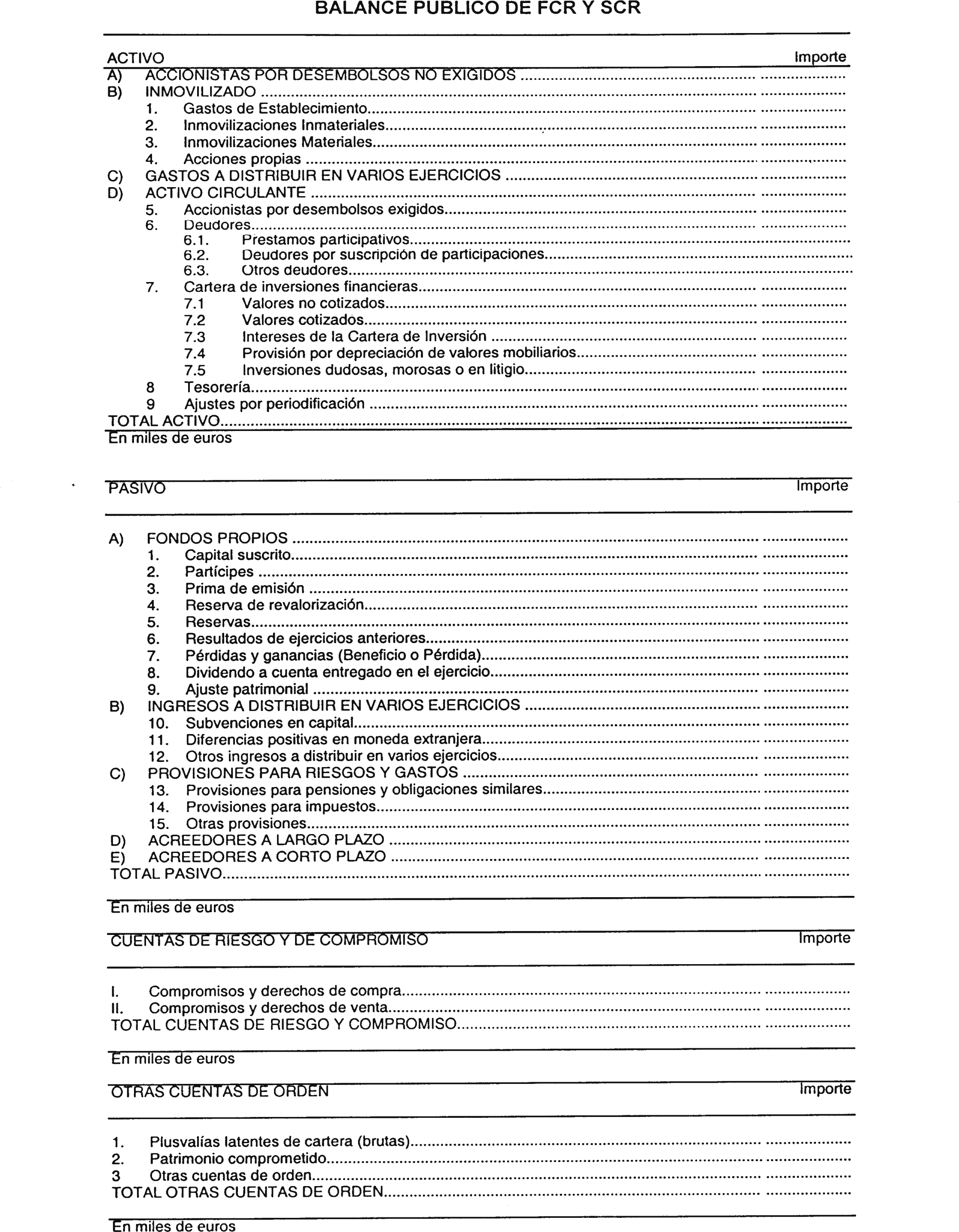

| FCR y SCR. | P01-Balance Público. | Anual. | 90 días. |

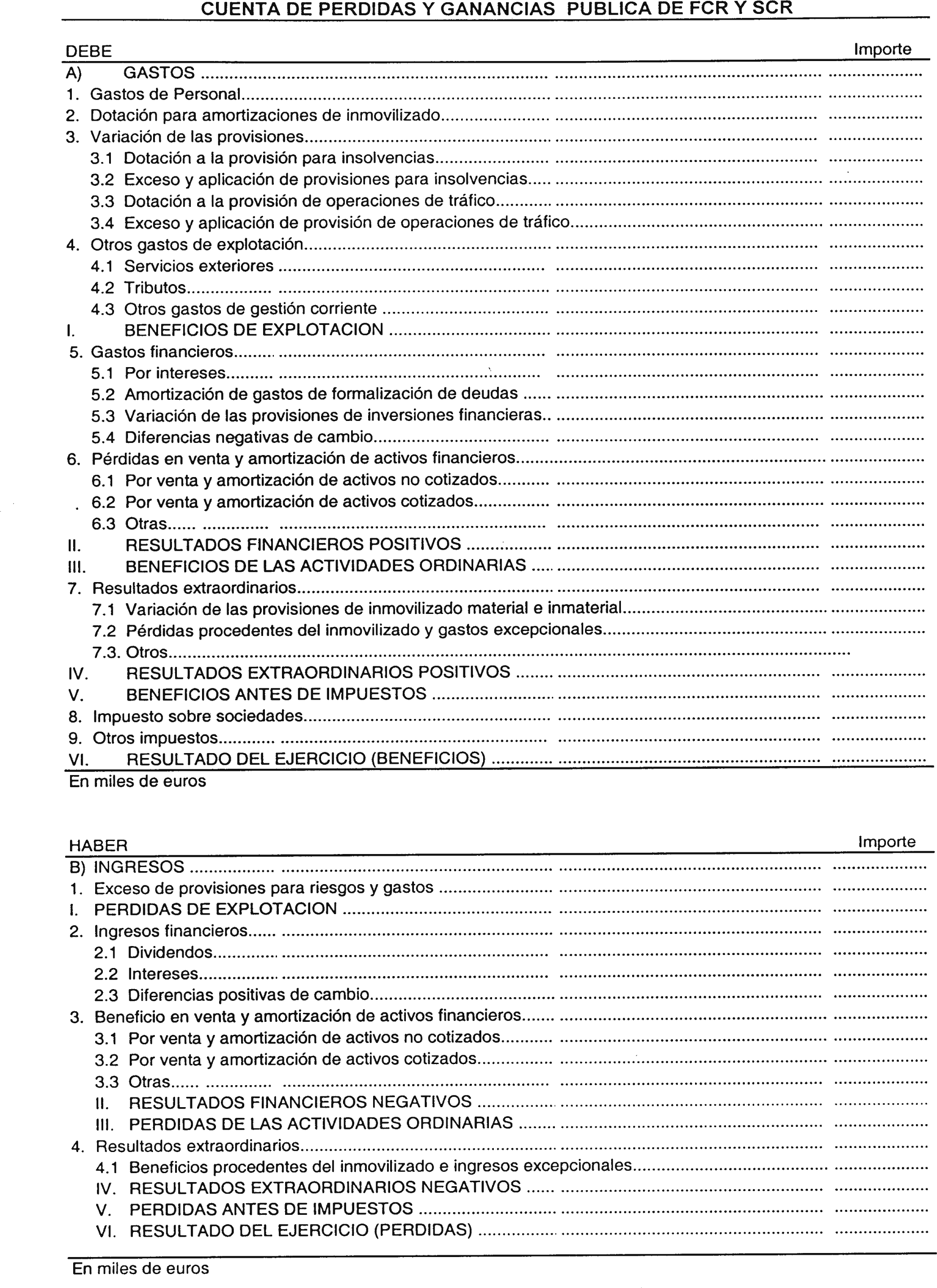

| FCR y SCR. | P02-Cuenta de Pérdidas y Ganancias Pública. | Anual. | 90 días. |

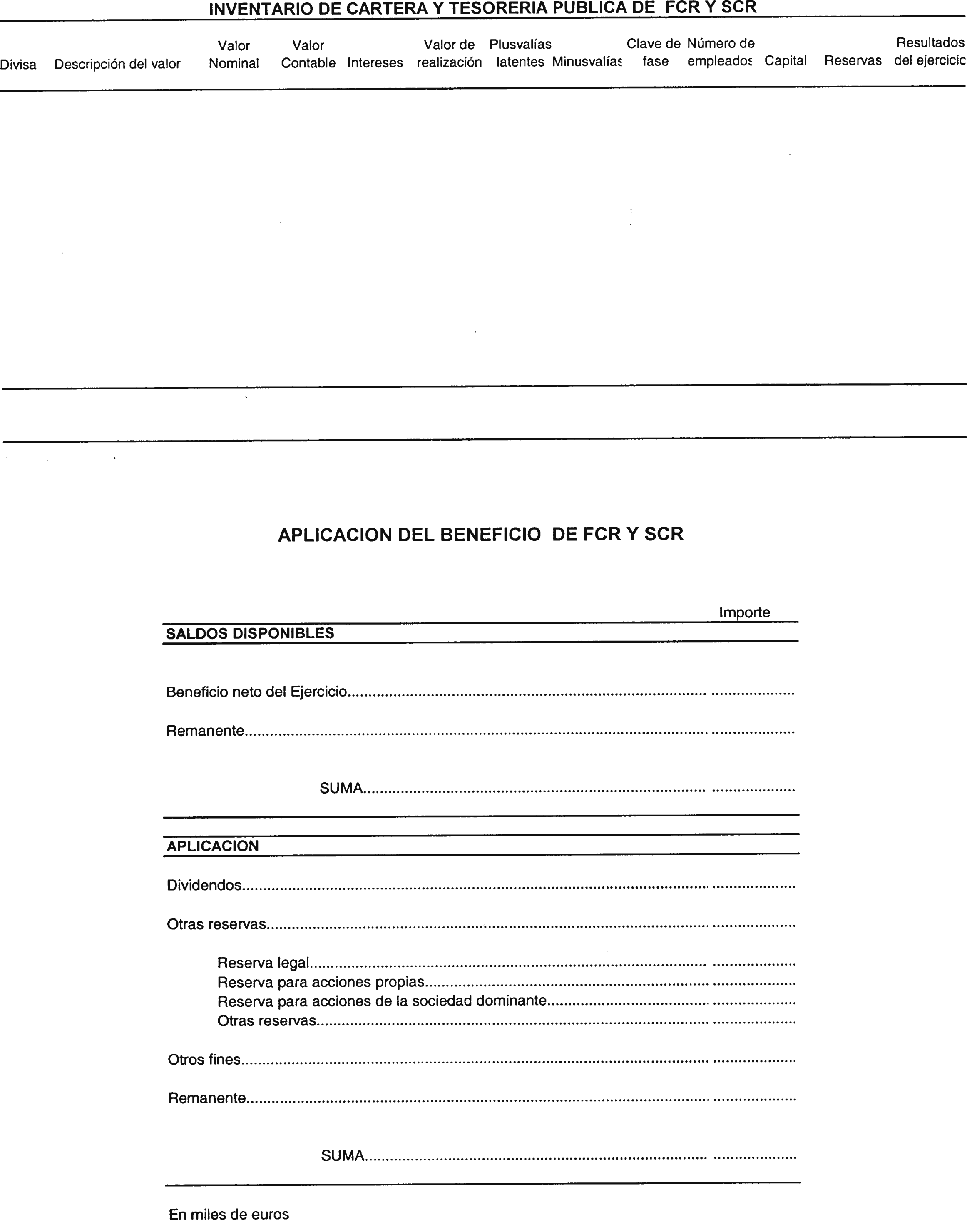

| FCR y SCR. | P03-Inventario de la Cartera Pública. | Anual. | 90 días. |

| FCR y SCR. | P05-Aplicación del beneficio del ejercicio. | Anual. | 90 días. |

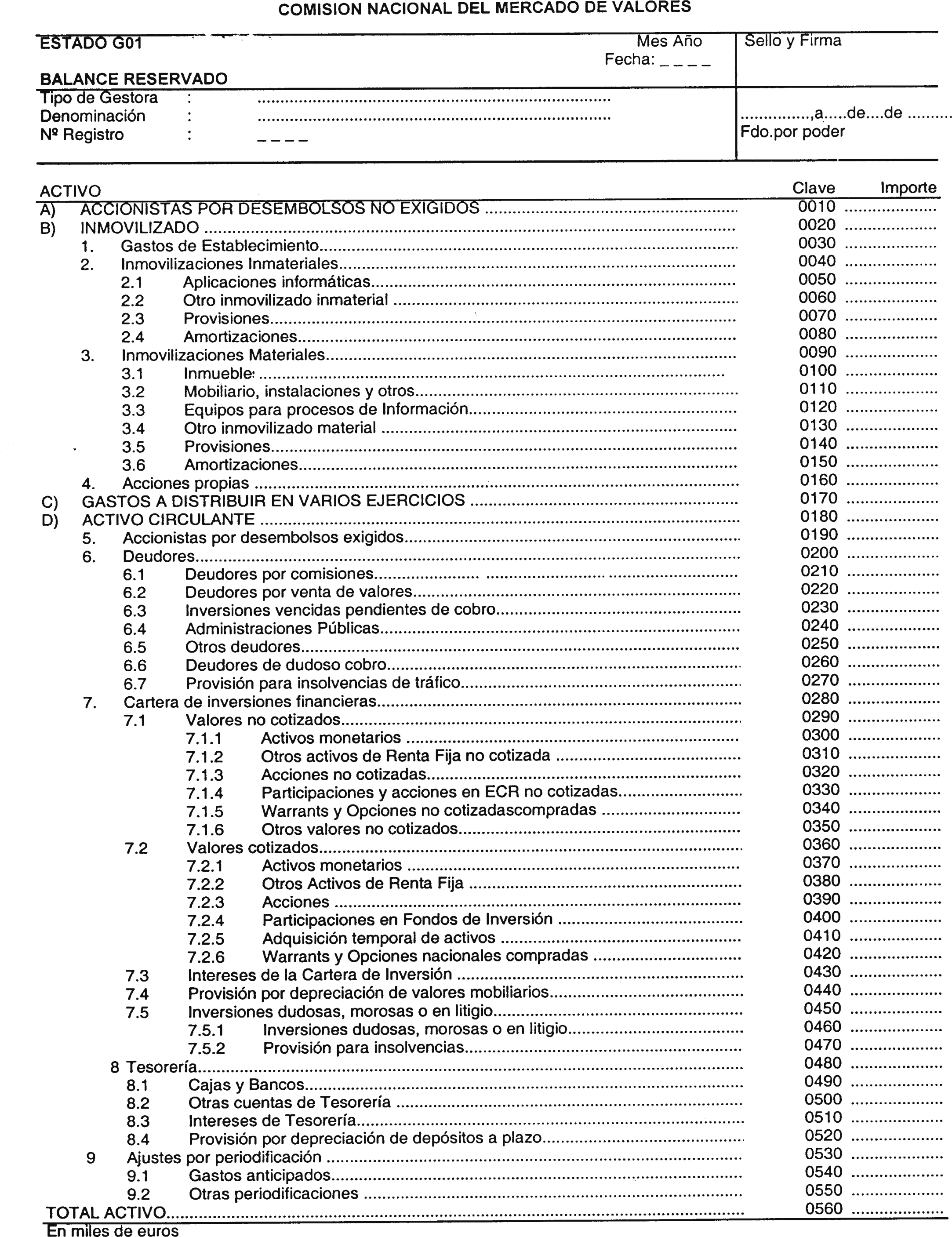

El contenido de las cuentas del activo del Balance será el que lógicamente se deduce de su título, teniendo en cuenta las normas anteriores de la presente Circular y las aclaraciones que, para algunas partidas, se indican en los apartados siguientes:

1. Accionistas por desembolsos no exigidos: Recogerá los desembolsos pendientes del capital.

2. Provisión por depreciación de valores mobiliarios: Esta cuenta reflejará la contrapartida de pérdidas y ganancias por las minusvalías de cartera no materializadas que se produzcan, ya sea por diferencias de precio de valor de realización de los valores, cotizados o no, o por diferencias de precio de la divisa en que estén cifrados los valores, calculadas de acuerdo a las reglas de esta Circular. Se presentará en el activo del Balance deduciendo el valor histórico de la cartera de inversiones financieras.

3. Intereses de la cartera de inversión: Es la cuenta activa necesaria para acumular la periodificación de los productos de las inversiones hasta su vencimiento.

4. Acciones propias: Reflejará el valor de costo de las acciones propias adquiridas y no amortizadas de acuerdo con las disposiciones legales sobre la materia.

5. Deudores por suscripción de participaciones: Recogerá los desembolsos pendientes de patrimonio

6. Deudores de dudoso cobro: Recogerá los saldos a cobrar en los que concurren circunstancias que permitan razonablemente su calificación como tales.

7. Inversiones vencidas pendientes de cobro: Recogerá el coste de inversiones y cupones e intereses vencidos desde su fecha de vencimiento hasta su cobro o pase a situación de dudosas, morosas o en litigio de acuerdo a las reglas de esta circular.

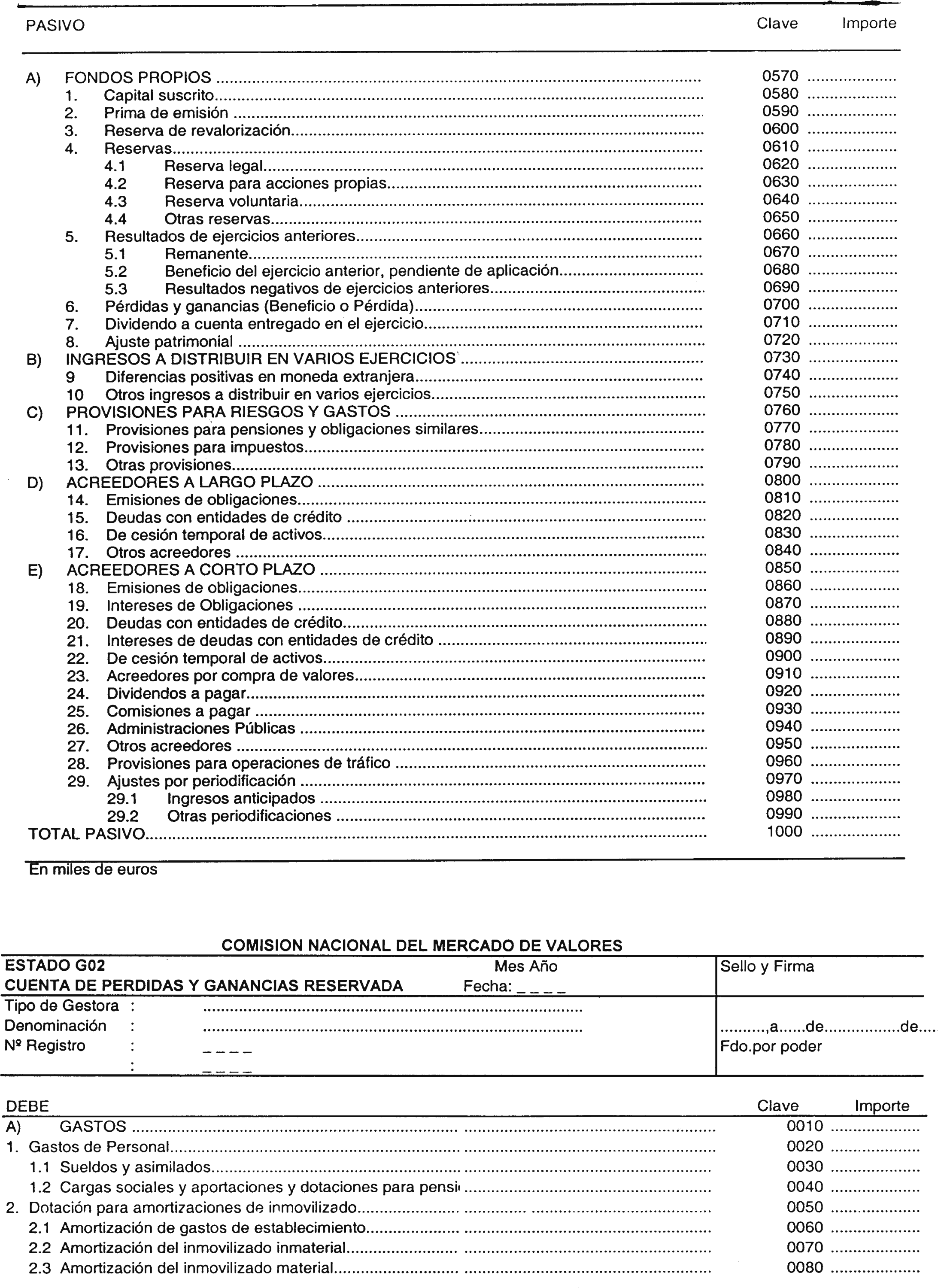

El contenido de las cuentas de pasivo del Balance será el que lógicamente se deduce de su título, teniendo en cuenta las normas anteriores de la presente Circular y las aclaraciones que, para algunas partidas, se indican en los apartados siguientes:

1. Capital suscrito: Recogerá el capital social (escriturado) en las entidades societarias, esté o no desembolsado por completo.

2. Partícipes: Reflejará el importe de las suscripciones y reembolsos de partícipes en los fondos de capital-riesgo, esté o no esté desembolsado por completo.

3. Reserva de revalorización: En esta cuenta se contabilizarán las revalorizaciones de elementos patrimoniales procedentes de la aplicación de Leyes de Actualización.

4. Reserva para acciones propias: Reserva indisponible equivalente al importe de las acciones propias computado en el activo. Deberá mantenerse en tanto las acciones no sean enajenadas o amortizadas.

5. Dividendo a cuenta entregado en el ejercicio: Importes con carácter de «a cuenta» de beneficios, cuya distribución se acuerde por el órgano competente.

El contenido de las cuentas de orden del Balance será el que lógicamente se deduce de su título, teniendo en cuenta las normas anteriores de la presente Circular y las aclaraciones que, para algunas partidas, se indican en los apartados siguientes:

1. Compromisos de compras y ventas de valores a plazo: Recoge el importe efectivo de las operaciones de valores a plazo contratadas por la propia entidad.

2. Plusvalías latentes de cartera (brutas): Recogerá las plusvalías de cartera no materializadas que se produzcan, ya sea por diferencias de precio de realización de los valores, cotizados o no, o por diferencias de precio de la divisa en que estén cifrados los valores de la cartera exterior, calculadas de acuerdo a las reglas de esta circular.

3. Patrimonio comprometido: Recogerá el importe de patrimonio emitido pendiente de suscribir.

Las normas contables a cumplir por las sociedades gestoras de entidades de capital-riesgo serán las contenidas en el Plan General de Contabilidad, aprobado por Real Decreto 1643/1990, de 20 de diciembre.

En caso de resultar las normas del Plan General de Contabilidad insuficientes para la contabilización de algunas operaciones financieras específicas, se utilizarán las establecidas para las entidades de capital-riesgo en la sección primera de esta Circular.

Los modelos de Balance, Cuenta de Pérdidas y Ganancias y demás estados reservados y públicos que se deberán remitir a la Comisión Nacional del Mercado de Valores o, en su caso, hacerse públicos, son los que se detallan en el anexo 2, y habrán de enviarse con la siguiente periodicidad y plazo máximo de presentación:

Estados de las sociedades gestoras de entidades de capital-riesgo

| Entidad | Denominación | Periodicidad | Plazo de remisión |

|---|---|---|---|

| SGECR. | G01-Balancae Reservado. | Semestral. | 30 días. |

| SGECR. | G02-Cuenta de Pérdidas y Ganancias Reservada. | Semestral. | 30 días. |

| SGECR. | G03-Inventario de la Cartera y Tesorería Reservada. | Semestral. | 30 días. |

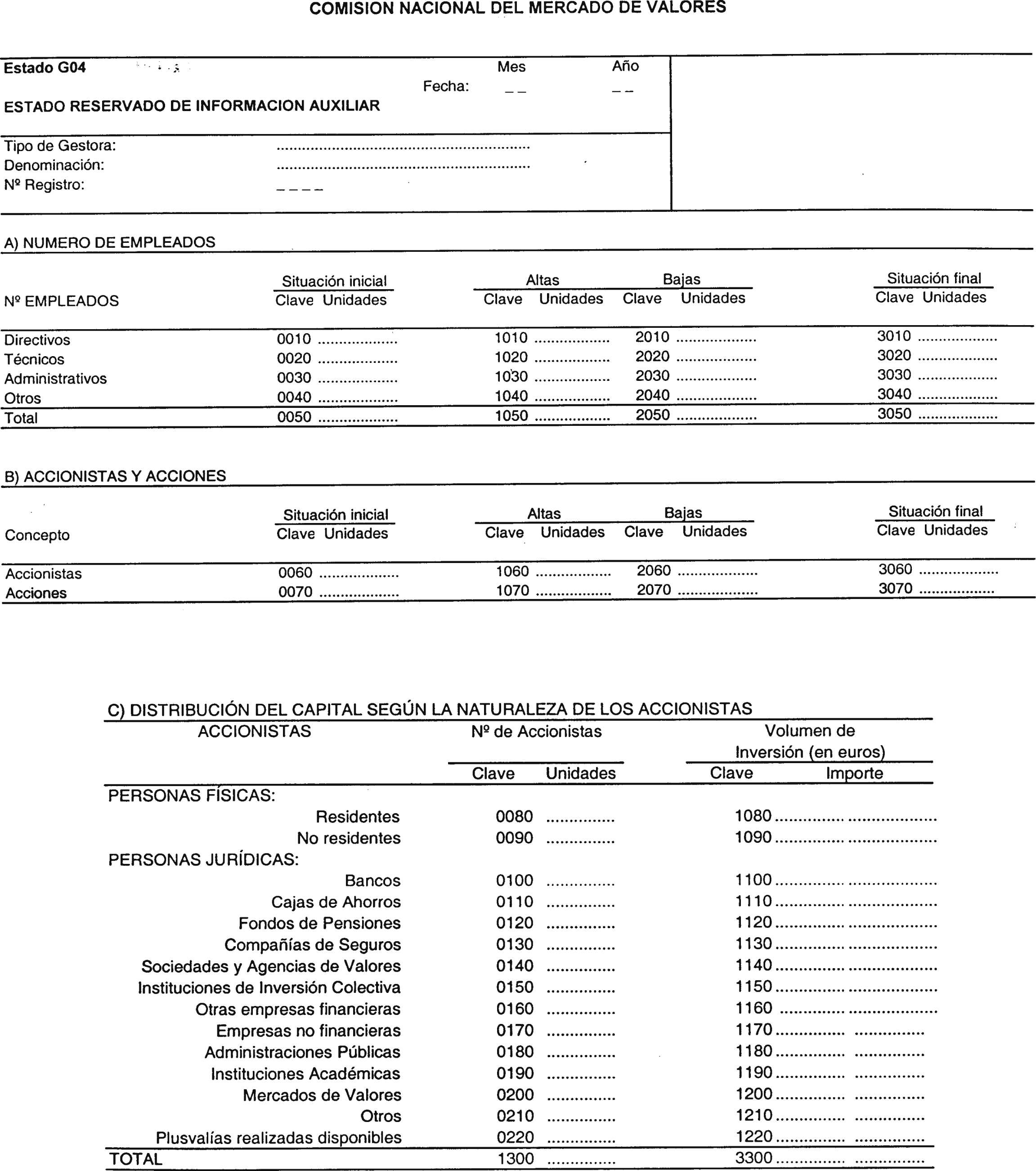

| SGECR. | G04-Estado reservado de información auxiliar. | Semestral. | 30 días. |

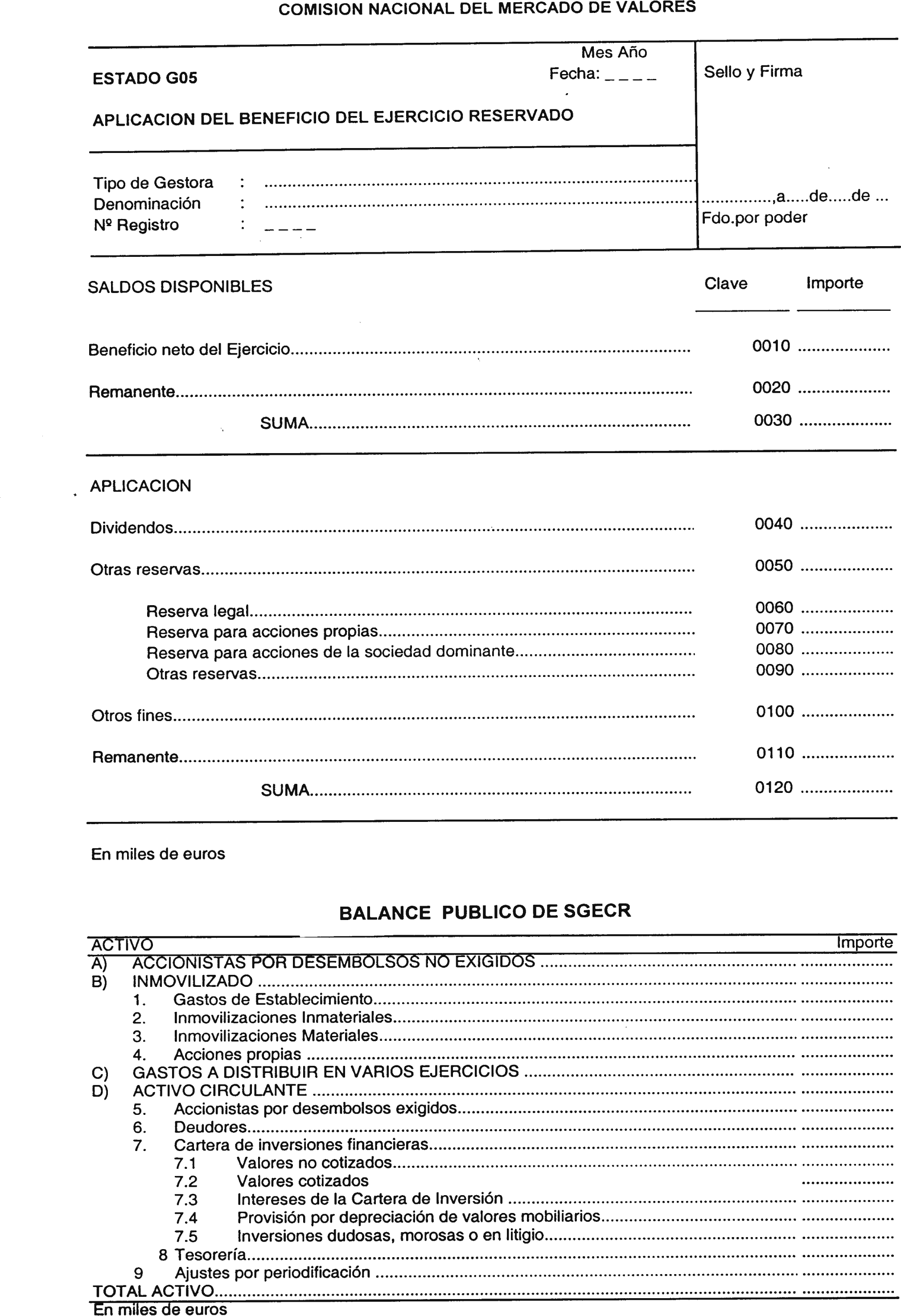

| SGECR. | G05-Aplicación del beneficio del ejercicio Reservado. | Anual. | 90 días. |

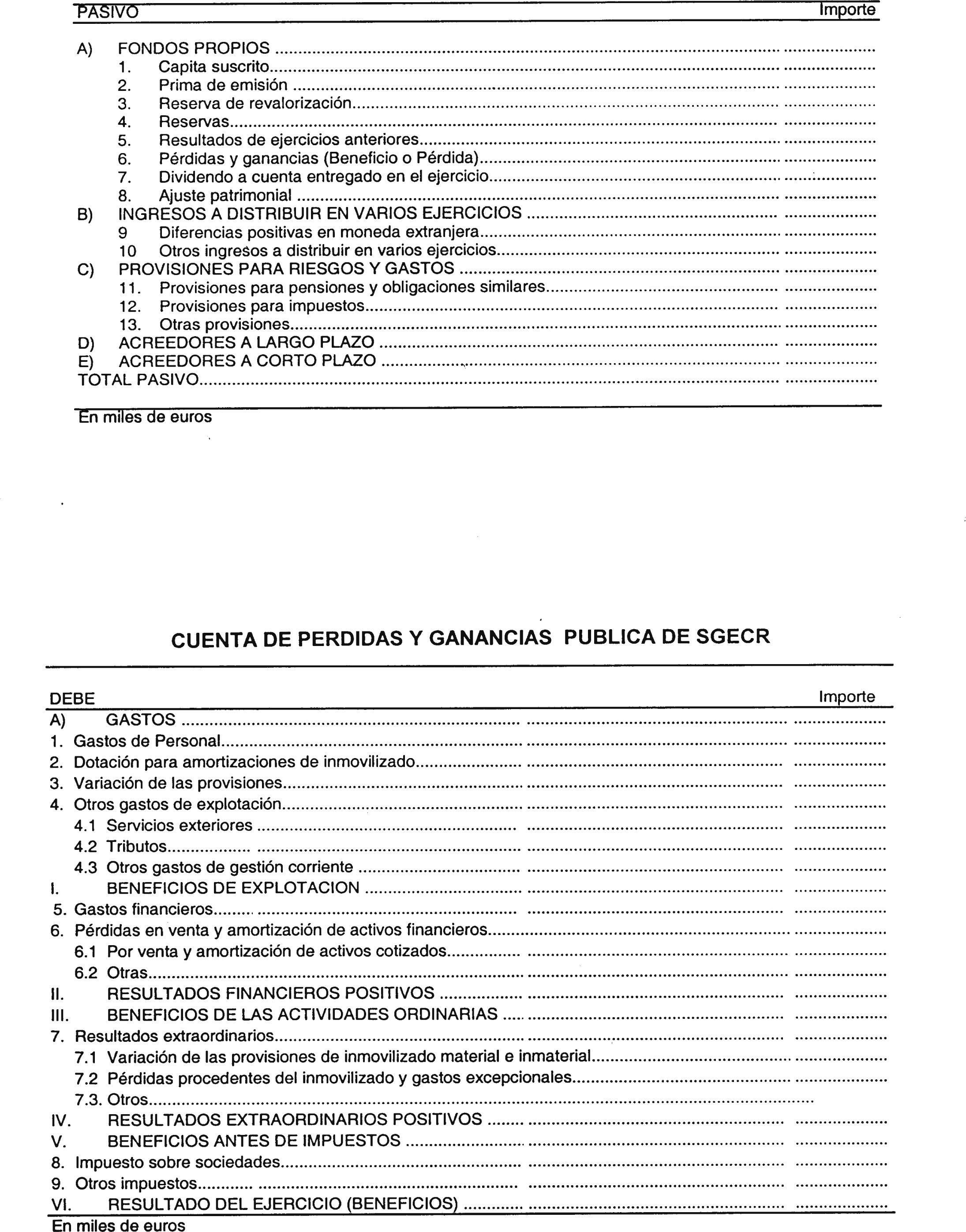

| SGECR. | GP01-Balance Público. | Anual. | 90 días. |

| SGECR. | GP02-Cuenta de Pérdidas y Ganancias Pública. | Anual. | 90 días. |

| SGECR. | GP03-Inventario de la Cartera Pública. | Anual. | 90 días. |

| SGECR. | GP05-Aplicación del beneficio del ejercicio público. | Anual. | 90 días. |

La presentación de los estados habrá de hacerse en soporte informático, de acuerdo con los requerimientos técnicos que establezca la Comisión Nacional del Mercado de Valores.

Normas transitorias2

2. Véase Circular 7/98, de 16 de diciembre, de la CNMV, por la que se establecen modificaciones y adaptaciones derivadas de la introducción del euro en determinadas Circulares relativas a los mercados secundarios de valores y sociedades rectoras, sociedades y agencias de valores, IIC, comunicación de participaciones significativas e información pública periódica de entidades con valores admitidos a negociación en bolsa de valores.

Las ECR y sus sociedades gestoras podrán remitir a la CNMV la información exigida, relativa al período transitorio que media entre la fecha de entrada en vigor de la Circular y el 31 de diciembre del año 2001, expresando los importes monetarios en las unidades de cuenta euro o peseta. No obstante, deberá tenerse en cuenta lo siguiente:

1. Las entidades que ejerciten la opción de expresar en la unidad de cuenta euro la información exigida, no podrán volver a utilizar la unidad de cuenta peseta para remitir dicha información a la CNMV, salvo en casos excepcionales debidamente justificados.

2. Las entidades que realicen sus anotaciones en los libros de contabilidad expresando los valores en euros o que formulen o publiquen en euros sus cuentas anuales, deberán remitir también a la CNMV la información exigida en esa unidad de cuenta.

Cuando las cuentas anuales de las ECR y sus gestoras se formulen o publiquen en euros, las cifras de los ejercicios precedentes se presentarán también en euros, aplicando el tipo de conversión sobre los importes en pesetas y efectuando, en su caso, el redondeo conforme a lo dispuesto en la normativa legal establecida al respecto.

En la Memoria anual, dentro del apartado bases de presentación de las cuentas anuales, se incluirá una explicación sobre la adaptación a la unidad de cuenta euro de los importes expresados en la unidad de cuenta peseta en el ejercicio precedente, así como del proceso de introducción del euro en la entidad.

Entrada en vigor. La presente Circular entrará en vigor el día siguiente de su publicación en el «Boletín Oficial del Estado». La primera información que deberá remitirse ajustada a estos modelos será la correspondiente al 31 de diciembre de 2000.

Madrid, 19 de septiembre de 2000.—El Presidente, Juan Fernández-Armesto Fernández España.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid