Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

La publicación del Reglamento (CE) número 2423/2001 del Banco Central Europeo (BCE), de 22 de noviembre de 2001, relativo al balance consolidado del sector de las instituciones financieras monetarias, obliga a modificar la Circular 4/1991, de 14 de junio, sobre normas de contabilidad y modelos de estados financieros, para adaptar los requerimientos estadísticos de la Unión Económica y Monetaria (UEM) a las nuevas exigencias del BCE.

Las principales modificaciones que se deben realizar para cumplir con los requisitos del citado Reglamento consisten, por un lado, en la solicitud con carácter mensual de información que se venía presentando trimestralmente, y, por otro, en el requerimiento de nueva información sobre el sector resto del mundo y otros sectores de los países de la UEM, así como sobre los saneamientos netos realizados en el mes en los préstamos y créditos, y un mayor detalle de los ajustes de valoración realizados en la cartera de valores. Para atender estas nuevas peticiones de información, se sustituyen los actuales estados UME por otros nuevos y se modifica el estado T.4 sobre movimiento de la cartera de valores. Asimismo, se introducen nuevos conceptos o determinadas precisiones en los ya existentes que se consideran necesarios para confeccionar los estados a rendir al BCE. En este sentido, se incluye el concepto de Fondos del mercado monetario, que, actualmente, para las entidades residentes en España coincide con los FIAMM.

Adicionalmente, se realizan ligeras modificaciones en algunos estados reservados que contienen información de naturaleza estadística, que son necesarias para poder elaborar las cuentas financieras trimestrales y otras estadísticas que el Banco de España, como consecuencia de los acuerdos internacionales, se ve obligado a publicar.

También se aprovecha la publicación de esta Circular para solicitar un nuevo estado en el que se pide un mayor detalle de los valores de renta fija y variable confiados por terceros, introducir un reducido número de partidas en algunos estados reservados, y suprimir las referencias que figuran en el texto y en algunos estados reservados a los Certificados del Banco de España, a la peseta y a otras unidades monetarias que desaparecieron con la introducción del euro y una redundancia relativa a las sucursales en España de entidades extranjeras. Asimismo, se unifica la forma en la que se declaran los valores que configuran la cartera de valores de renta variable de las entidades individuales y del grupo económico.

Por último, se reduce el plazo de presentación de algunos estados reservados que rinden los establecimientos financieros de crédito y se establece que todas las entidades deben transmitir por vía telemática sus estados al Banco de España, permitiendo, exclusivamente en situaciones muy excepcionales, que se rindan en soporte magnético o en impresos.

En consecuencia, el Banco de España, en uso de las facultades que le otorga la Orden del Ministerio de Economía y Hacienda de 31 de marzo de 1989, por la que se desarrolla el artículo 48 de la Ley 26/1988, de 29 de julio, vistos los informes preceptivos y oídos los sectores interesados, ha dispuesto:

Norma única

Se introducen las siguientes modificaciones en la Circular 4/1991, de 14 de junio, sobre normas de contabilidad y modelos de estados financieros:

Se realizan las siguientes modificaciones:

El apartado 1 se sustituye por el siguiente texto:

«1. A efectos de esta Circular, por moneda extranjera se entiende cualquier moneda diferente del euro.»

En el apartado 2 se suprime el último párrafo.

En el apartado 3 se suprime el último párrafo.

Se realizan las siguientes modificaciones:

En el apartado 5 se suprime la frase:

«Las sucursales en España de entidades de crédito extranjeras se clasificarán como entidades de crédito residentes.»

El apartado 7.a.1) se sustituye por el siguiente texto:

«a.1) Resto de instituciones financieras monetarias. Incluye a todas las instituciones financieras, distintas de las entidades de crédito, cuya actividad consista en recibir depósitos o sustitutos próximos de los depósitos, de entidades distintas de las instituciones financieras monetarias y en conceder créditos o invertir en valores actuando por cuenta propia (al menos en términos económicos). Este grupo se divide en:

a.1.1) Fondos del mercado monetario. Comprende a las instituciones de inversión colectiva cuyas participaciones son, en términos de liquidez, sustitutivos próximos de los depósitos y que invierten fundamentalmente en instrumentos del mercado monetario, participaciones en fondos del mercado monetario, otros instrumentos de deuda transferibles con un vencimiento residual de un año como máximo, depósitos bancarios o buscan un rendimiento similar a la de los instrumentos del mercado monetario. En esta categoría se incluirán exclusivamente las entidades relacionadas en la lista oficial de Instituciones Financieras Monetarias que publica el Banco Central Europeo.

a.1.2) Otras instituciones. Incluye a las instituciones financieras monetarias, distintas de las entidades de crédito y los fondos del mercado monetario, que figuren como tales en la lista oficial de Instituciones Financieras Monetarias que publica el Banco Central Europeo.»

En el apartado 7.a.2), el término «Otras instituciones financieras no monetarias» se sustituye por «Instituciones financieras no monetarias».

En el apartado 7, en la letra b) se sustituye «Empresas no financieras» por «Sociedades no financieras» y en las letras b.2) y c) se sustituye «Otras empresas no financieras» por «Otras sociedades no financieras».

En el apartado 8 se realizan las siguientes modificaciones:

El primer párrafo del apartado se sustituye por el siguiente texto:

«8. Los compromisos y riesgos devengados por pensiones, sean de prestación definida o aportación definida, que estén cubiertos con fondos externos de pensiones del Real Decreto 1588/1999 no tendrán reflejo en cuentas de orden en el balance reservado. No obstante lo anterior, los importes de los compromisos y riesgos devengados de fondos externos de pensiones de los que la entidad continúe respondiendo, así como las diferencias de valoración a las que se refiere el cuarto párrafo de este apartado, se consignarán en la partida ‘‘otros compromisos por pensiones’’ de cuentas de orden. Los fondos externos de pensiones asegurados por otras entidades del grupo, o de los que respondan dichas entidades, se incluirán en una rúbrica de ‘‘otras cuentas de orden’’.

Con independencia del registro contable anterior, los compromisos y riesgos devengados por pensiones cubiertos con contratos de seguros o planes de pensiones de los que continúe respondiendo la entidad deberán estar cubiertos con provisiones en la medida en la que no estén adecuadamente cubiertos con fondos externos de pensiones.»

El último párrafo del apartado 1 se sustituye por el siguiente texto:

«Las entidades que únicamente integren sociedades por el procedimiento de puesta en equivalencia deberán remitir al Banco de España los estados C.1, C.2, C.3 y C.5.»

En el apartado 2, la letra b) pasa a tener el siguiente texto:

«b) Los depósitos obligatorios que se constituyan en el Banco de España por imperativo de la normativa legal vigente, excepto los computables en el coeficiente de reservas mínimas, que figurarán en la cuenta corriente.»

Se realizan las siguientes modificaciones en el apartado 6:

La letra f) pasa a tener el siguiente texto:

«f) Los valores de renta fija y variable de terceros, incluidos los emitidos por la propia entidad, los cedidos temporalmente y los originados, en su caso, en operaciones de transferencia de activos, que se mantengan en depósito, garantía o comisión. Cuando la entidad depositaria confíe a su vez los valores a terceros para su custodia, gestión o administración no los dará de baja de cuentas de orden mientras mantenga su responsabilidad como depositaria frente a su cliente; por su parte, las entidades que realicen la custodia, gestión o administración final de valores de clientes de otra entidad depositaria (primera entidad depositaria) deberán registrarlos a nombre de esta última si continúa manteniendo su responsabilidad frente a los clientes. Las entidades que mantengan anotaciones por cuenta de terceros en los registros centrales de los mercados de valores (gestoras de anotaciones en cuenta, entidades adheridas o figuras similares) incluirán dichas anotaciones entre los valores custodiados. Los valores cotizados se registrarán por su valor de mercado a la fecha del balance y los valores no cotizados por su valor nominal, si son de renta variable, y de reembolso, si son de renta fija.»

Se añade la letra m) con el siguiente texto:

«m) Los fondos externos de pensiones asegurados por otras entidades del grupo, o de los que respondan dichas entidades.»

Se realizan las siguientes modificaciones:

Al final del apartado 3 se añade el siguiente párrafo:

«Cuando la fecha que corresponde con el plazo máximo para rendir los estados sea inhábil en Madrid, los estados se rendirán como máximo el siguiente día hábil en dicha localidad.»

En el apartado 6 se suprimen los dos últimos párrafos.

El apartado 7 se sustituye por el siguiente texto:

«7. La presentación de estados al Banco de España deberá hacerse mediante transmisión telemática, de conformidad con las especificaciones técnicas que se comuniquen al efecto. Adicionalmente, los balances y cuentas de pérdidas y ganancias trimestrales deberán remitirse impresos, fechados, sellados y visados en todas sus páginas, y firmados por el presidente, consejero delegado o director general. El Banco de España, además, podrá solicitar de manera individual la confirmación en impreso, debidamente cumplimentado, de cualquiera de los estados rendidos mediante transmisión telemática.

Excepcionalmente, y sólo por causas debidamente justificadas, la Oficina de Documentación y Central de Riesgos podrá autorizar la presentación de todos o alguno de los estados en soporte magnético o en impresos preparados por el Banco de España, que se entregarán fechados, sellados y visados en todas sus páginas, y firmados por persona con poder bastante de la entidad remitente, excepto cuando se trate del balance y cuenta de pérdidas y ganancias, que, necesariamente, deberán ser firmados por el presidente, consejero delegado o director general.»

Se realizan las siguientes modificaciones:

En la relación de estados del apartado 1 se añaden los siguientes:

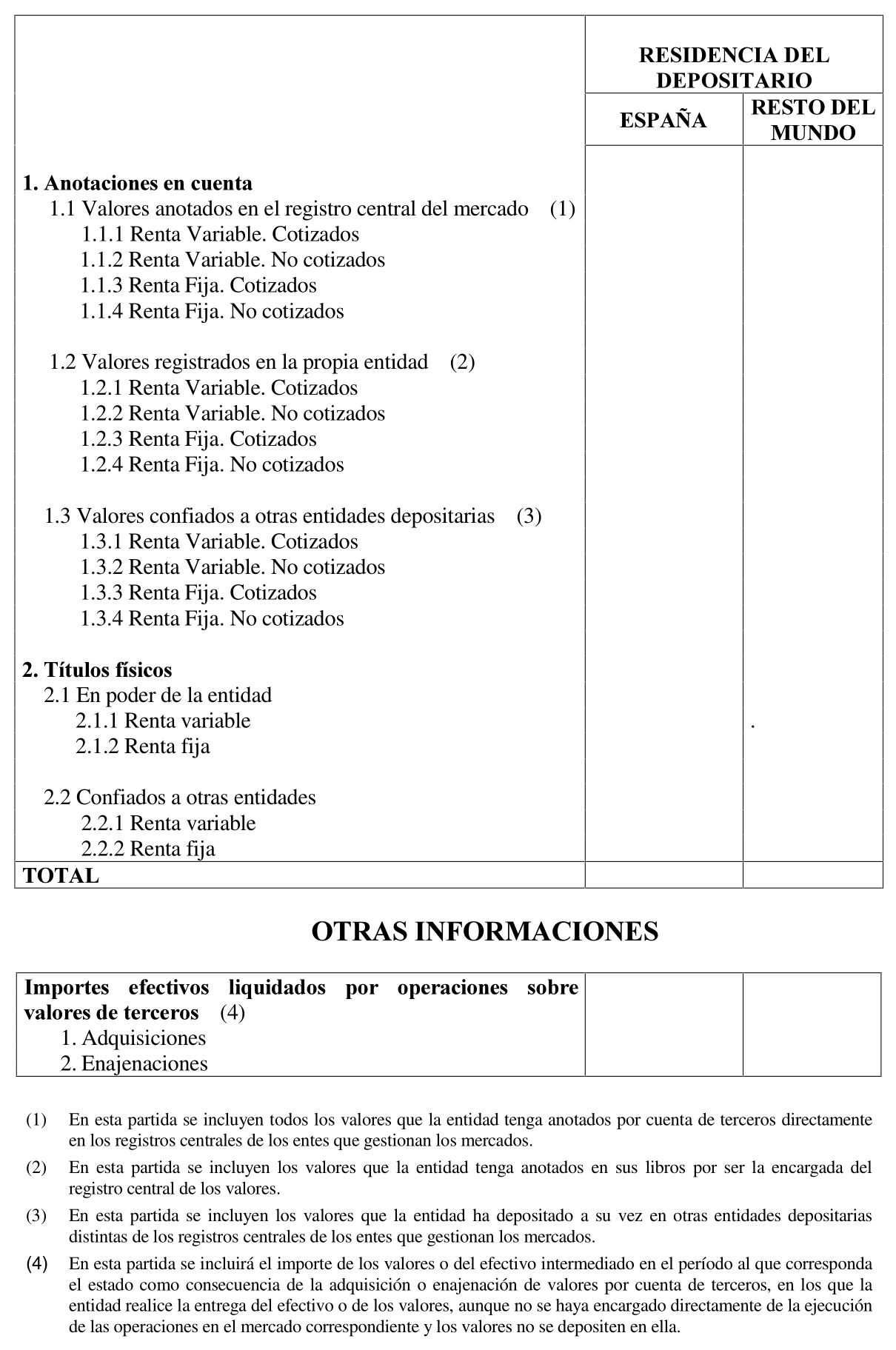

Estado Denominación Periodicidad Plazo máximo de presentación M.10 Detalle de valores de renta fija y variable confiados por terceros. Mensual. Día 20 mes siguiente. S.2 Detalle de los valores depositados en la entidad. Semestral. Fin del segundo mes siguiente.

Se suprime el estado A.5.

Al final del apartado 1 se añade el siguiente texto:

«Las entidades de crédito que no formen parte de un grupo consolidable de entidades de crédito español y las sucursales en España de entidades de crédito extranjeras deberán rendir su cartera de valores de renta variable en el estado C.5.»

En el apartado 3 se sustituye «S.2 y A.5» por «S.1 y S.2».

El apartado 5 se sustituye por el siguiente texto:

«5. En la clasificación por provincias de los pasivos, se atenderá a la plaza en que radique la sucursal en la que estén abiertas las cuentas, incluyendo una línea específica para los depósitos asignados a los servicios centrales captados a través de la banca electrónica y telefónica; cuando se trate de pasivos al portador, se atenderá a la plaza de la oficina que los colocó. En las inversiones crediticias se estará al lugar de inversión de los fondos, si éste es identificable y se conoce, y, en su defecto, a la plaza de pago o a la plaza de concesión de los créditos.»

En el apartado 10 se sustituye «A.5» por «S.2».

En el apartado 1 se realizan las siguientes modificaciones:

El plazo máximo de presentación de los estados M.1-E, M.6-E, T.1-E y T.10-E se sustituye por «Día 20 mes siguiente».

El último párrafo se sustituye por el siguiente texto:

«Los establecimientos financieros de crédito que tengan operaciones en moneda extranjera rendirán trimestralmente, junto con el balance confidencial, el estado M.3 de carácter general; los que tengan oficinas operativas en el extranjero también rendirán trimestralmente el balance de sus ‘‘negocios en España’’ hasta el día 20 del mes siguiente y el estado T.15 de carácter general antes del fin del mes siguiente.

Los establecimientos financieros de crédito que no formen parte de un grupo consolidable de entidades de crédito español deberán rendir su cartera de valores de renta variable en el estado C.5.»

Se realizan las siguientes modificaciones:

El título de la norma se sustituye por el siguiente: «Estados reservados relativos a los requerimientos estadísticos de la Unión Económica y Monetaria».

En el apartado 1, la relación de estados se sustituye por la siguiente:

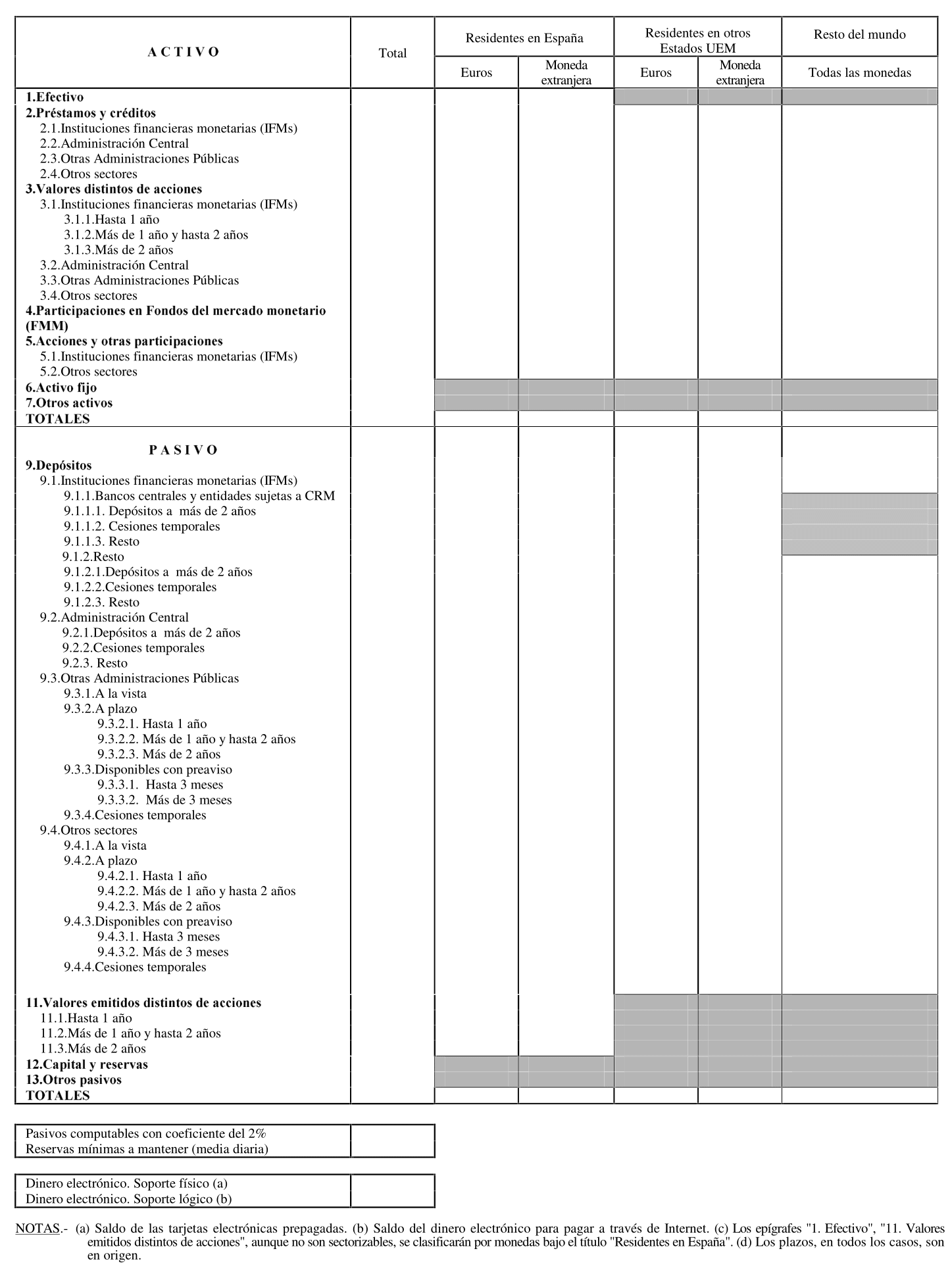

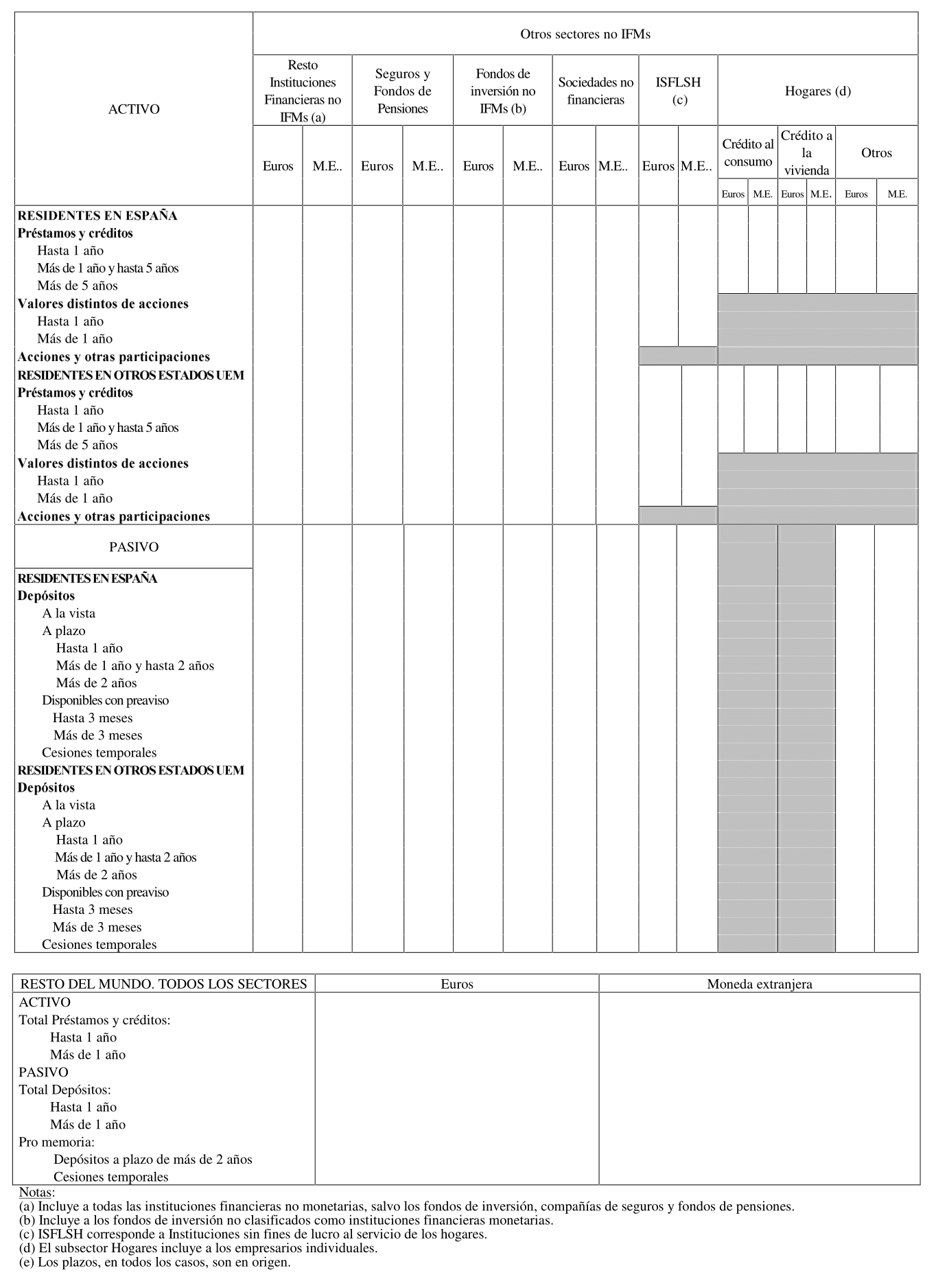

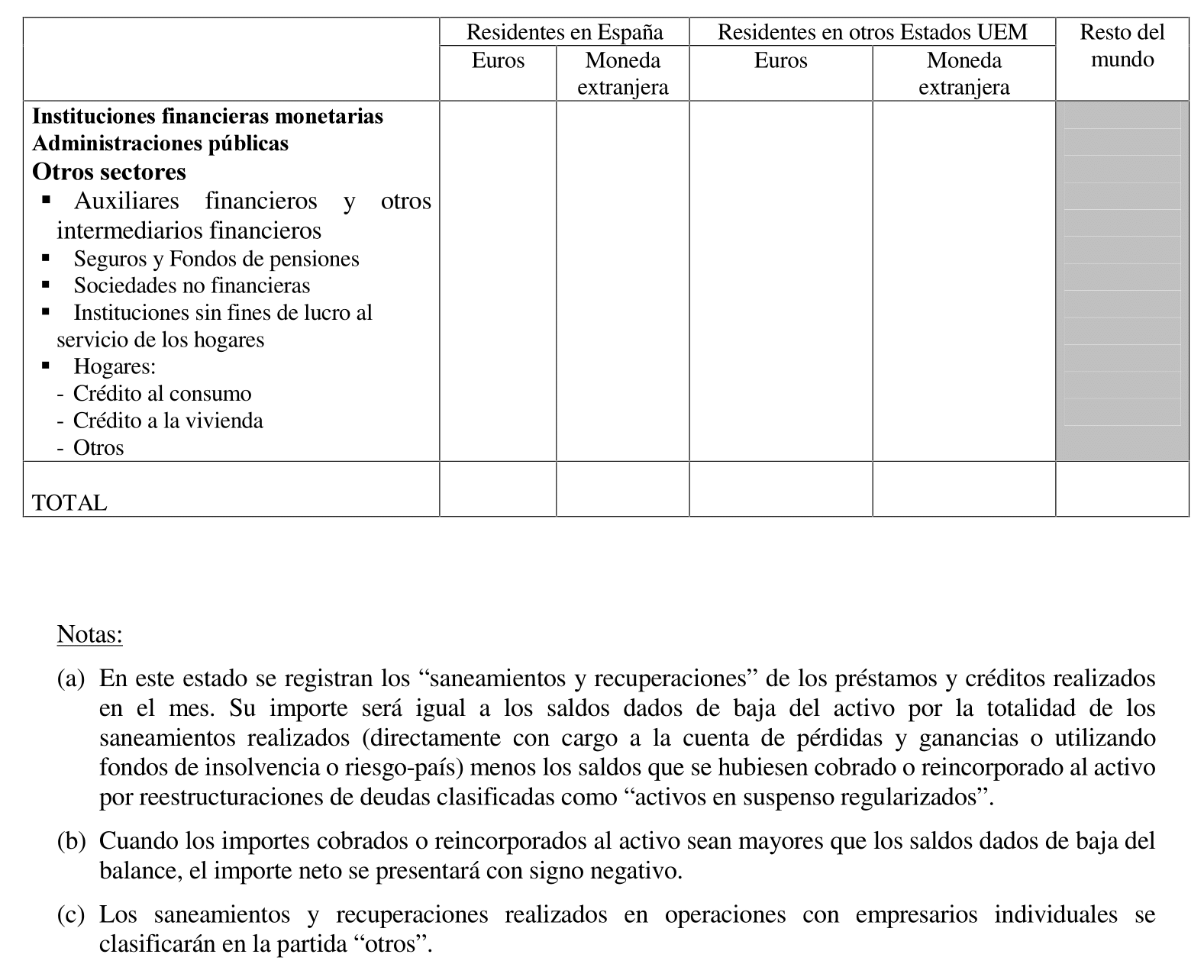

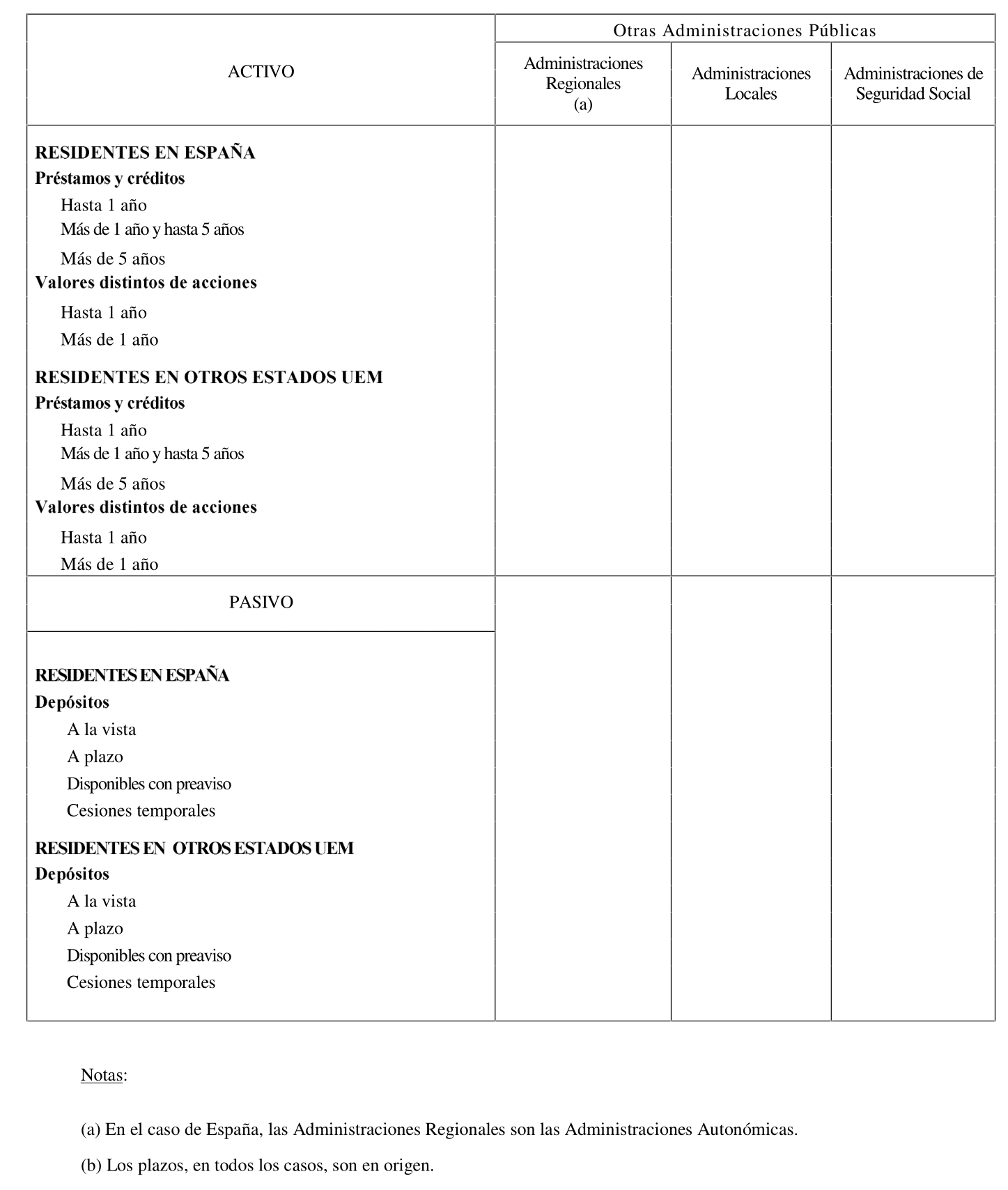

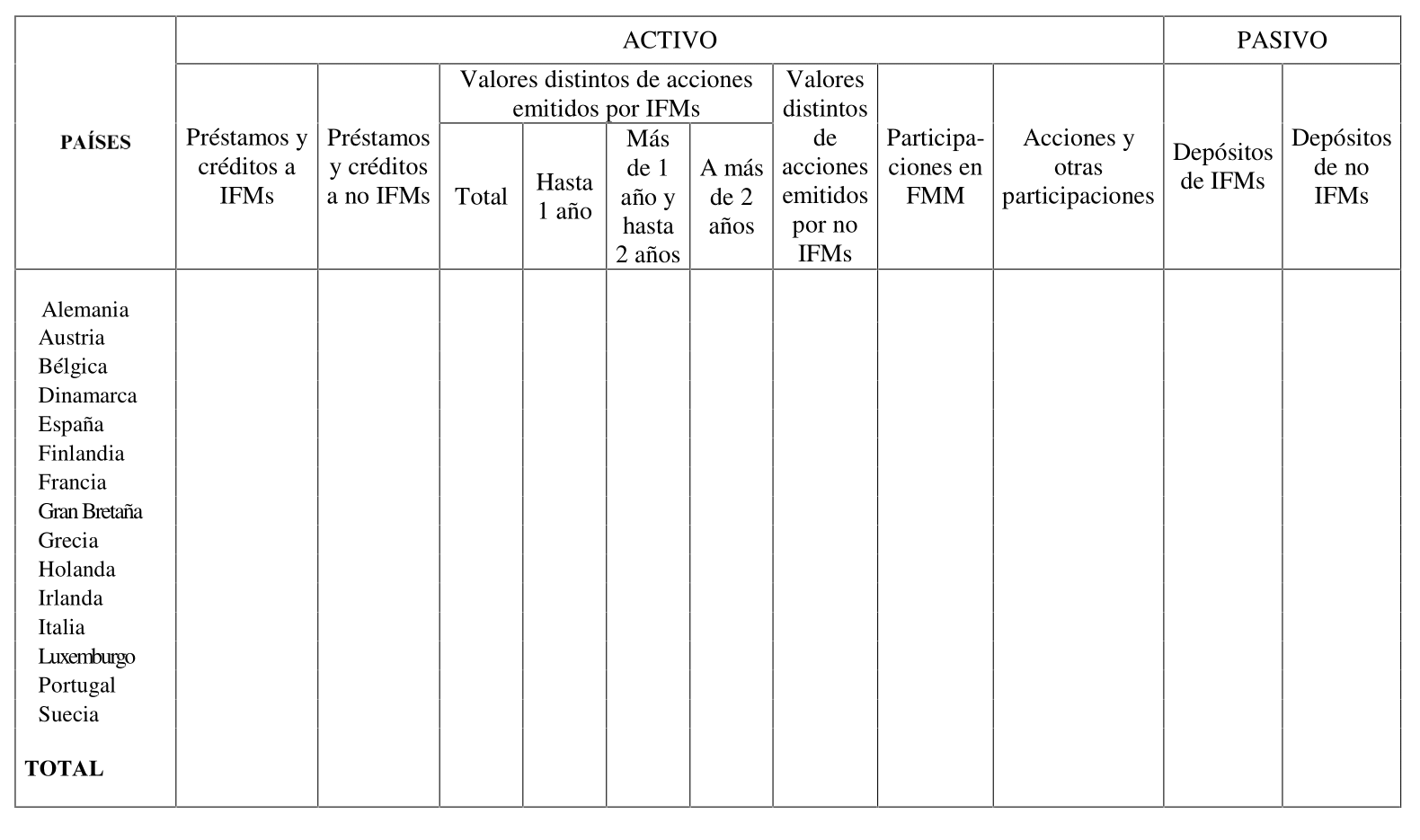

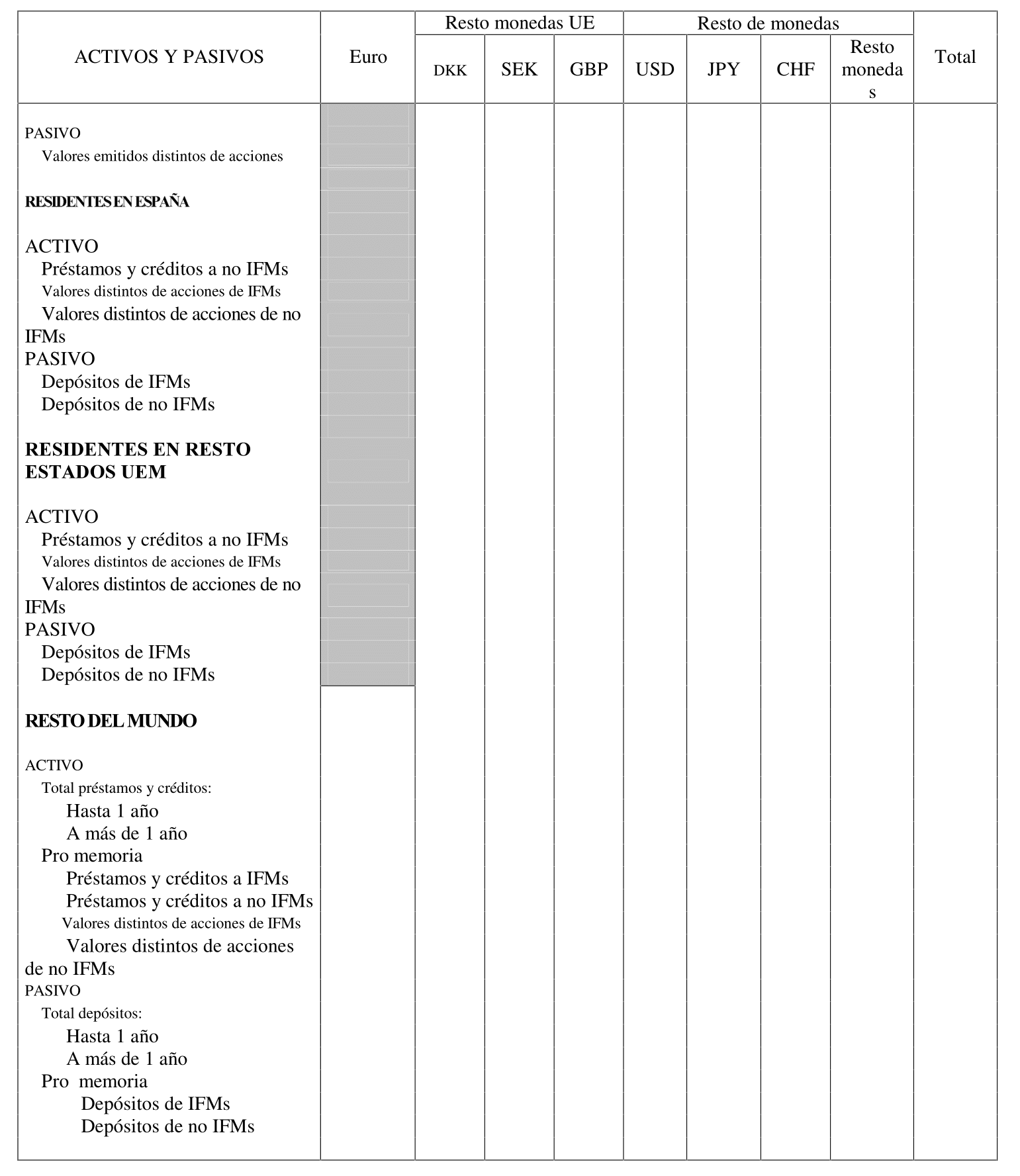

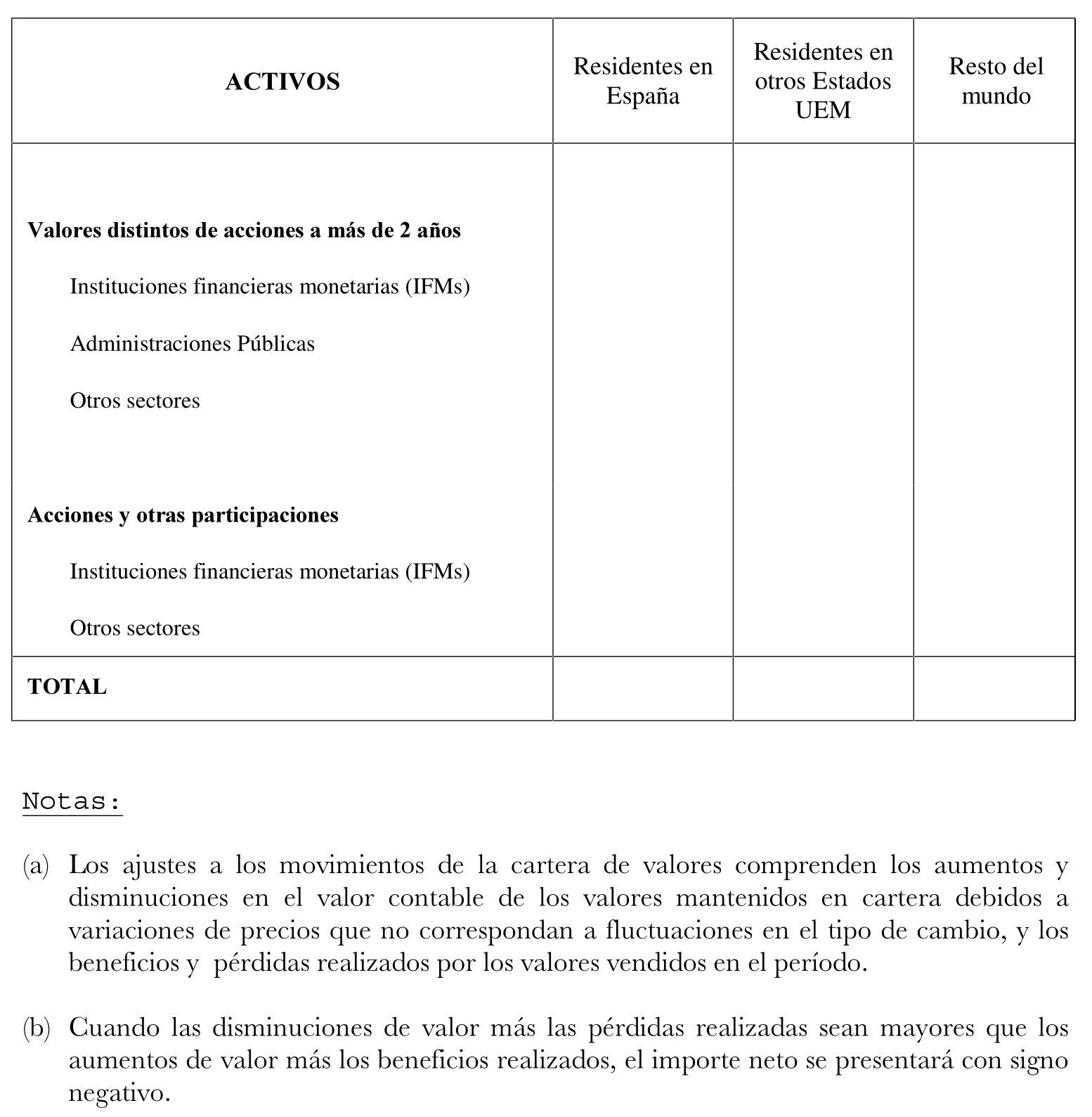

Estado Denominación Periodicidad Plazo máximo de presentación UEM.1 Balance resumido. Mensual. Día 10 mes siguiente. UEM.2 Clasificación por sujetos de algunos activos y pasivos. Otros sectores no IFM y resto del mundo. Mensual. Día 10 mes siguiente. UEM.3 Saneamientos y recuperaciones de préstamos y créditos. Valores netos. Mensual. Día 10 mes siguiente. UEM.4 Clasificación por sujetos de algunos activos y pasivos. Otras Administraciones Públicas. Trimestral. Día 20 mes siguiente. UEM.5 Clasificación por países de algunos activos y pasivos. Trimestral. Día 20 mes siguiente. UEM.6 Clasificación por monedas de algunos activos y pasivos. Trimestral. Día 20 mes siguiente. UEM.7 Ajustes a los movimientos de la cartera de valores. Trimestral Día 20 mes siguiente.

En el último párrafo del apartado 1 se sustituye «el estado UME.1» por «los estados UEM.1, UEM.2 y UEM.3».

En el apartado 2 se realizan las siguientes modificaciones:

En la letra b.1), se sustituye «Unión Monetaria Europea», por «Unión Económica y Monetaria».

En la letra b.2), la expresión «las otras instituciones financieras monetarias a las que se refiere el apartado 7.a.1)» se sustituye por «el resto de instituciones financieras monetarias a las que se refiere el apartado 7».

En la letra d) se sustituye «UME» por «UEM», y en la letra f) se cambia «UME.1» por «UEM.1».

En la letra h) se sustituye «valores distintos de acciones y participaciones» por «valores distintos de acciones».

Las letras j) y l) pasan a tener el siguiente texto:

«j) El plazo en el que se deben clasificar los diferentes activos y pasivos en estos estados es el plazo total pactado a su inicio (plazo de origen). El plazo se contará desde el inicio de la operación hasta su vencimiento, incluso en las operaciones que tengan amortizaciones parciales. En los ‘‘Valores distintos de acciones’’, el plazo se contará desde la fecha de emisión del valor, aunque se hubieran adquirido con posterioridad. Las libretas de ahorro se incluirán entre los depósitos disponibles con preaviso hasta tres meses. Las cuentas de ahorro-vivienda se incluirán entre los depósitos a plazo a más de dos años.

l) En la columna «Crédito a la vivienda» del estado UEM.2 se incluirán los importes de las operaciones, con garantía real o personal, que tengan como finalidad invertir en viviendas, incluyendo adquisiciones, construcciones, rehabilitaciones y reformas.»

En el apartado 1 se realizan las siguientes modificaciones: El estado C.5 pasa a denominarse «C.5. Cartera de valores de renta variable» y se suprime el estado C.6. Se suprime el antepenúltimo párrafo del apartado.

Anejo I.‒Se realizan las siguientes modificaciones:

En el estado M.1:

Se suprime la columna «Pro memoria: Pesetas».

En el activo se suprime la rúbrica 6.1 y las rúbricas 6.2, 6.3, 6.4 y 6.5 pasan a ser la 6.1, 6.2, 6.3 y 6.4 respectivamente.

En cuentas de orden:

La rúbrica 4.3 pasa a ser la 4.4 y se añade la rúbrica.‒«4.3 Otros compromisos por pensiones».

Se suprime el detalle de la rúbrica 5.7.

Se añade la rúbrica «5.11. Fondos externos de pensiones asegurados o garantizados por otras entidades del grupo».

En el estado M.3 se suprime la columna «Dracma griega».

En el estado M.5 se suprimen las columnas «Certificados Banco de España».

En el estado M.6:

Se suprime las columnas «Pro memoria: Pesetas».

Las partidas «Países UME» pasan a denominarse «Países UEM».

En el estado M.7:

Se suprime la columna «Pro memoria: Pesetas».

Se suprimen las partidas «Cuentas en pesetas», «Cuentas en francos franceses», «Cuentas en marcos alemanes».

Se añade el estado M.10, Detalle de valores de renta fija y variable confiados por terceros, con el formato que se incluye como anejo de esta Circular.

En el estado T.1:

Se suprime la columna «Pro memoria: Pesetas».

En el Debe, la rúbrica 2.3 pasa a ser la 2.4 y se añade la «2.3 Comisiones pagadas por operaciones con valores».

En el Haber, se suprime el concepto 1.8.1 y los conceptos 1.8.2, 1.8.3, 1.8.4, y 1.8.5 pasan a ser el 1.8.1, 1.8.2, 1.8.3 y 1.8.4 respectivamente.

En el estado T.1 (continuación) se sustituye «Empresas no financieras» por «Sociedades no financieras».

En el estado T.2 se suprime la partida «De certificados del Banco de España».

En el estado T.4:

La columna «Revalorizaciones, actualizaciones y saneamientos» se sustituye por las columnas «Revalorizaciones», «Ajustes negativos y saneamientos» y «Ajustes por tipo de cambio (a)». Esta última se desglosa en «Valor nominal» y «Valor contable».

Se suprime la partida 1.1 y las partidas 1.2 y 1.3 pasan a ser la 1.1 y la 1.2.

Las partidas que, como consecuencia del precedente cambio, tendrían la numeración 1.1.3, 1.1.4, 1.2.3 y 1.2.4 pasan a ser la 1.1.4, 1.1.5, 1.2.4 y 1.2.5 respectivamente, y se añaden las siguientes partidas:

«1.1.3 Fondos de titulización residentes.

1.2.3 Fondos de titulización residentes.»

La Nota (a) pasa a tener el siguiente texto:

«(a) Estas columnas podrán tener signo positivo o negativo.»

Se suprime el estado T.4 (continuación).

En el estado T.7:

Dentro de la columna «Provincia» se añade la línea «Banca electrónica y telefónica».

Se incluye la columna «Número de personas empleadas» a continuación de la correspondiente a «Clave provincia».

En el estado T.11:

Se suprimen las referencias a: pesetas, marcos alemanes, florines holandeses, francos franceses, liras italianas, francos belgas.

En el activo:

La columna «Entidades de crédito» se sustituye por la columna «Otras IFMs», con el siguiente detalle «Entidades de crédito», «Resto IFMs» y un «del cual» con el siguiente desglose «Adquisición temporal de activos» y «Préstamos de valores».

En el «del cual» de la columna «Créditos» se añade una nueva columna con el título «Préstamos de valores».

En la columna «Valores de renta fija» se añade, antes de la columna «Resto», la columna «Resto IFMs».

En el «del cual» de la columna «Valores de renta variable» se añade la columna «Resto IFMs».

Al final se añade la columna «Pro memoria: Descubiertos en cesiones», con el desglose «Valores de renta fija» y «Valores de renta variable».

En el pasivo:

La columna «Entidades de crédito» se sustituye por la columna «Otras IFMs», con el siguiente detalle «Entidades de crédito», «Resto IFMs» y un «del cual» con el siguiente desglose «Cesión temporal de activos» y «Acreedores por valores», dividido en «Por préstamos» y «Por descubiertos en cesiones».

En el «del cual» de la columna «Depósitos monetarios» se añade una nueva columna con el título «Acreedores por valores» con el desglose «Por préstamos» y «Por descubiertos en cesiones».

En el «del cual» de la columna «Depósitos subordinados» se añade la columna «Resto IFMs».

La nota (e) pasa a tener el siguiente texto:

«(e) Con vencimiento original a más de un año.»

La nota (h) pasa a tener el siguiente texto:

«(h) En las hojas correspondientes a ‘‘euros’’, en la fila ‘‘emisiones de valores’’ sólo se incluirá el importe de los valores de renta fija emitidos en el extranjero por la entidad en dicha moneda, y en las filas ‘‘efectivo en caja’’ y ‘‘residentes’’ no figurará saldo.»

En el estado T.12.3 se añade en la pro memoria la partida «17. Activos interbancarios de plazo no superior a tres meses».

En el estado T.15:

Antes de la partida «Margen de intermediación», se añaden las siguientes: «Intereses y rendimientos asimilados», «Intereses y cargas asimiladas» y «Rendimiento de la cartera de renta variable».

Al final de INFORMACIÓN COMPLEMENTARIA se añade «Número de empleados».

En el estado S.1, se suprime la información correspondiente a: peseta, marco alemán y franco francés.

En el estado A.2:

Como primera línea del estado se incluye el siguiente texto: «Número de productos (negocios en España)».

Las partidas «Número de cuentas de crédito» y «Número de pólizas de préstamo» se sustituyen por «Número de préstamos y créditos a hogares destinados al consumo», «Número de préstamos y créditos a hogares destinados a la vivienda», «Número de préstamos y créditos a hogares y a ISFLSH destinados a otros fines», «Número de préstamos y créditos a sociedades no financieras» y «Número total de cuentas de activo y pasivo frente a entidades de crédito (c)».

Debajo de la línea «Personas en activo» se añade el texto «Negocios en España».

Debajo de «Número de horas trabajadas» se añade lo siguiente:

«Negocios en el extranjero.

Número de personas empleadas.»

Se añade la nota (c) con el siguiente texto:

«(c) Se incluyen las cuentas mutuas, las cuentas a plazo y las demás cuentas, excepto las adquisiciones y cesiones temporales de activos y los préstamos de valores.»

En el estado A.3:

El término «COMPROMISOS» se sustituye por «COMPROMISOS PROPIOS O DE TERCEROS».

En la partida «Planes de pensiones» se introduce el detalle «De los que responde la propia entidad o su grupo» y «Resto».

A continuación de la partida «Contratos de seguro: Con resto de entidades» se añade la partida «Déficit asumido por terceros».

En «DIFERENCIAS EN EL FONDO DE PENSIONES. Diferencias iniciales» se añade la partida «Variación por modificación del número de partícipes».

En el estado A.5, que pasa a ser el estado S.2, se modifica lo siguiente:

El término «Empresas no financieras» se sustituye por «Sociedades no financieras».

Se suprime la partida 1.1 y las partidas 1.2 y 1.3 pasan a ser la 1.1 y la 1.2 respectivamente.

Las subpartidas que, como consecuencia del precedente cambio, tendrían la numeración 1.1.3 y 1.1.4 se sustituyen por las siguientes:

«1.1.3 Fondos de titulización residentes.

1.1.4 Otros sectores residentes.

1.1.5 No residentes.»

Las subpartidas que, como consecuencia del precedente cambio, tendrían la numeración 1.2.3 y 1.2.4 pasan a ser la 1.2.4 y 1.2.5, y se añade la siguiente:

«1.2.3 Fondos de titulización residentes.»

Anejo III. bis.‒Se realizan las siguientes modificaciones:

En el estado M.1-E, en el activo, se suprime la rúbrica 6.1 y las rúbricas 6.2, 6.3 y 6.4 pasan a ser la 6.1, 6.2 y 6.3 respectivamente.

En el estado A.2-E:

Como primera línea del estado se incluye el siguiente texto: «Número de productos (negocios en España)».

Las partidas «Número de cuentas de crédito» y «Número de pólizas de préstamo» se sustituyen por «Número de préstamos y créditos a hogares destinados al consumo», «Número de préstamos y créditos a hogares destinados a la vivienda», «Número de préstamos y créditos a hogares y a ISFLSH destinados a otros fines», «Número de préstamos y créditos a sociedades no financieras» y «Número total de cuentas de activo y pasivo frente a entidades de crédito (1)».

Debajo de la línea «Personas en activo» se añade el texto «Negocios en España».

Debajo de «Número de horas trabajadas» se añade lo siguiente:

«Negocios en el extranjero.

Número de personas empleadas.»

Se añade la nota (1) con el siguiente texto:

«(1) Se incluyen las cuentas mutuas, las cuentas a plazo y las demás cuentas, excepto las adquisiciones y cesiones temporales de activos y los préstamos de valores.»

Anejo IV.‒Se realizan las siguientes modificaciones:

Se suprimen los estados UME.1, UME.2, UME.3 y UME.4.

Se introducen los estados UEM.1, UEM.2, UEM.3, UEM.4, UEM.5, UEM.6 y UEM.7 que se adjuntan en esta Circular.

Anejo VII.‒Se realizan las siguientes modificaciones:

En el estado C.1-1, en cuentas de orden:

Se suprime la rúbrica 4.3 y se añaden las rúbricas:

«4.3 Otros compromisos por pensiones.

4.4 Compromisos varios.»

Se añade la rúbrica «5.4. Fondos externos de pensiones asegurados o garantizados por entidades del grupo económico no consolidables».

El estado C.5 se sustituye por el que se adjunta como anejo de esta Circular.

Se suprime el estado C.6.

En los estados C.9.2 y C.9.2 (cont.) se añade en el HABER la partida «1.8 Otros intereses.»

En el estado C.10.3, se añade en la pro memoria la partida «17. Activos interbancarios de plazo no superior a tres meses».

Anejo XI.‒Se realizan las siguientes modificaciones:

Se sustituyen los términos «Otras instituciones financieras monetarias (IFM)» por «Resto instituciones financieras monetarias (IFM)», «Otras instituciones financieras no monetarias» por «Instituciones financieras no monetarias», «Empresas no financieras» por «Sociedades no financieras», «Otras empresas no financieras» por «Otras sociedades no financieras» y «Otras empresas no financieras vinculadas a Administraciones Locales» por «Otras sociedades no financieras vinculadas a Administraciones Locales».

Las subagrupaciones «Resto instituciones financieras monetarias (IFM)» se desglosan en «Fondos del mercado monetario» y «Otras instituciones».

Anejo XIII.‒En la letra A), se suprime el número 2.1, los números 2.2, 2.3, 2.4 y 2.5 pasan a ser el 2.1, 2.2, 2.3 y 2.4 respectivamente.

Entrada en vigor.

Esta Circular entrará en vigor el 1 de enero de 2003.

Madrid, 24 de septiembre de 2002.‒El Gobernador, Jaime Caruana Lacorte.

(Negocios en España)

OTROS SECTORES NO IFM Y RESTOS DEL MUNDO

(Negocios en España)

(Negocios en España)

OTRAS ADMINISTRACIONES PÚBLICAS

(Negocios en España)

(Negocios en España)

(Negocios en España)

(Negocios en España)

(Negocios en España)

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril