Butlletí Oficial de l'Estat

Contingut no disponible en català

Advertidos errores en la Orden HAC/1300/2002, de 23 de mayo, por la que se aprueba la Instrucción de Contabilidad para la Administración General del Estado, inserta en el «Boletín Oficial del Estado» número 134, de 5 de junio, se transcriben a continuación las oportunas rectificaciones:

Página 20028, en la segunda columna, el apartado QUINTO.–Estructura de campos usuales, debe sustituirse por:

QUINTO.–Estructura de campos usuales.

a) Código de aplicación presupuestaria de gastos.

Se solicita al siguiente nivel de agregación.

|

NOMBRE |

CONTENIDO Y DESCRIPCIÓN |

POS |

LON |

TIP |

|---|---|---|---|---|

|

Ejercicio presupuestario. |

Ejercicio presupuestario. |

1 |

4 |

Num |

|

Código de Sección. |

Código de Sección presupuestaria, contenido en el fichero de Tabla de clasificación orgánica de gastos, tipo de registro «T03». |

5 |

2 |

Num |

|

Código de servicio. |

Código de servicio presupuestario, contenido en el fichero de Tabla de clasificación orgánica de gastos, tipo de registro «T03» (en caso que se utilice, y en caso contrario, espacios). |

7 |

2 |

Alf |

|

Código de Orgánica 2. |

Código de Orgánica 2 (en caso que se utilice, y en caso contrario, espacios). |

9 |

2 |

Alf |

|

Código de Programa. |

Código de Programa presupuestario contenido en el fichero de Tabla de clasificación funcional de gastos, tipo de registro «T04». |

11 |

4 |

Alf |

|

Código de Subprograma. |

Código de Subprograma contenido en el fichero de Tabla de clasificación funcional de gastos, tipo de registro «T04» (en caso que se utilice, y en caso contrario, espacios). |

15 |

1 |

Alf |

|

Código de Elemento de programa. |

Código de Elemento de programa (en caso que se utilice, y en caso contrario, espacios). |

16 |

2 |

Alf |

|

Código de Concepto. |

Código de Concepto Presupuestario contenido en el fichero de Tabla de clasificación económica de gastos, tipo de registro «T05». |

18 |

3 |

Num |

|

Código de Subconcepto. |

Código de Subconcepto contenido en el fichero de Tabla de clasificación económica de gastos, tipo de registro «T05». (en caso que se utilice, y en caso contrario, espacios). |

21 |

2 |

Alf |

|

Código de Partida. |

Código de Partida. (en caso que se utilice, y en caso contrario, espacios). |

23 |

2 |

Alf |

Página 20040, en la segunda columna, el fichero C01.–Información sobre créditos, debe sustituirse por:

|

DESCRIPCIÓN DE LAS COLUMNAS |

|

Código de sección (según el apartado quinto «estructura de campos usuales» de este anexo). |

|

Clave de cuenta P.G.C.P. (según el apartado quinto «estructura de campos usuales» de este anexo). |

|

Descripción del crédito y datos de identificación de la entidad deudora. |

|

Importe de valor del crédito a 1 de enero. |

|

Importe de variación durante el ejercicio. En aumento. |

|

Importe de variación durante el ejercicio. En disminución. |

|

Importe de valor del crédito a 31 de diciembre. |

|

Importe de intereses devengados y no vencidos a 31 de diciembre. |

|

Importe de provisión para insolvencias. |

Página 20041, en la primera columna, el fichero C02.–Información sobre inversiones financieras en patrimonio, debe sustituirse por:

|

DESCRIPCIÓN DE LAS COLUMNAS |

|

Código de sección. (según el apartado quinto «estructura de campos usuales» de este anexo). |

|

Clave de cuenta P.G.C.P. (según el apartado quinto «estructura de campos usuales» de este anexo). |

|

Descripción de la inversión financiera. |

|

Importe de valor de la inversión a 1 de enero. |

|

Importe de variación de la inversión durante el ejercicio. En aumento. |

|

Importe de variación de la inversión durante el ejercicio. En disminución. |

|

Importe de valor de la inversión a 31 de diciembre. |

|

Importe de la dotación a la provisión, por depreciación de la inversión, efectuada en el ejercicio. |

|

Importe del exceso de provisión anulada en el ejercicio. |

|

Importe a 31 de diciembre de la provisión por depreciación de la inversión |

Página 20041, en la primera columna, el fichero Presupuesto de gastos. Ejercicio corriente, debe sustituirse por:

Presupuesto de gastos. Ejercicio corriente.

|

DESCRIPCIÓN DE LOS DATOS IDENTIFICATIVOS Y CONTENIDO |

POS |

LON |

TIP |

|---|---|---|---|

|

Tipo de registro (valor fijo «A01»). |

1 |

3 |

Alf |

|

Código de la Administración General del Estado. |

4 |

5 |

Num |

|

Código de aplicación presupuestaria de gastos. (según el apartado quinto «estructura de campos usuales» de este anexo). |

9 |

24 |

Alf |

|

Importe de crédito inicial. |

33 |

17 |

Alf |

|

Importe de crédito extraordinario. |

50 |

17 |

Alf |

|

Importe de suplementos de crédito. |

67 |

17 |

Alf |

|

Importe de ampliaciones de crédito. |

84 |

17 |

Alf |

|

Importe de transferencias positivas. |

101 |

17 |

Alf |

|

Importe de transferencias negativas. |

118 |

117 |

Alf |

|

Importe de incorporaciones de remanentes de crédito. |

135 |

117 |

Alf |

|

Importe de créditos generados por ingresos. |

152 |

117 |

Alf |

|

Importe de bajas por anulación y rectificación. |

169 |

17 |

Alf |

|

Importe de otras modificaciones. |

186 |

17 |

Alf |

|

Importe de transferencias entre subprogramas. |

203 |

17 |

Alf |

|

Importe de crédito disponible |

220 |

17 |

AIf |

|

Importe de retenciones cautelares de crédito. |

237 |

17 |

Alf |

|

Importe de retenciones de crédito para gasto. |

254 |

17 |

AIf |

|

!Importe de retenciones de crédito para transferencias. |

271 |

17 |

Alf |

|

Importe de no disponibilidad de crédito. |

288 |

17 |

Alf |

|

Importe de autorizaciones sobre retenido. |

305 |

17 |

AIf |

|

Importe de autorizaciones sobre disponible. |

322 |

17 |

AIf |

|

Importe de crédito comprometido. |

339 |

17 |

AIf |

|

Importe de obligaciones reconocidas netas. |

356 |

17 |

Alf |

|

Importe de propuestas de pago emitidas netas. |

373 |

17 |

Alf |

|

Importe de propuestas de pago recibidas. |

390 |

17 |

AIf |

|

Importe de propuestas de pago devueltas |

407 |

17 |

Alf |

|

Importe de órdenes de pago emitidas |

424 |

17 |

Alf |

|

Importe de órdenes de pago recibidas |

441 |

17 |

AIf |

|

Importe de órdenes de pago devueltas |

458 |

17 |

AIf |

|

Importe de pagos realizados |

475 |

17 |

Alf |

Página 20041, en la segunda columna, el fichero Proyectos de inversión, debe sustituirse por:

Proyectos de inversión.

|

DESCRIPCIÓN DE LOS DATOS IDENTIFICATIVOS Y CONTENIDO |

POS |

LON |

TIP |

|---|---|---|---|

|

Tipo de registro (valor fijo «A02»). |

1 |

3 |

AIf |

|

Código de la Administración General del Estado. |

4 |

5 |

Num |

|

Código de sección (según el apartado quinto «estructura de campos usuales» de este anexo). |

9 |

2 |

Num |

|

Código de Programa presupuestario. (según el apartado quinto «estructura de campos usuales» de este anexo). |

11 |

4 |

AIf |

|

Código de superproyecto de gasto. |

15 |

13 |

AIf |

|

Código de proyecto de gasto. |

28 |

15 |

AIf |

|

DESCRIPCIÓN DE OTROS DATOS Y CONTENIDO |

POS |

LON |

TIP |

|---|---|---|---|

|

Descripción del superproyecto. |

43 |

72 |

Alf |

|

Descripción del proyecto. |

115 |

72 |

Alf |

|

Ejercicio inicial del superproyecto. |

187 |

4 |

Num |

|

Ejercicio final del superproyecto. |

191 |

4 |

Num |

|

Ejercicio inicial del proyecto. |

195 |

4 |

Num |

|

Ejercicio final del proyecto. |

199 |

4 |

Num |

|

Importe de inversión al inicio del ejercicio del proyecto. |

203 |

17 |

Alf |

|

Importe de inversión en el ejercicio del proyecto. |

220 |

17 |

Alf |

|

Inversión en anualidades pendientes del proyecto |

|

|

|

|

Importe de ejercicio actual + 1. |

237 |

17 |

Alf |

|

Importe de ejercicio actual + 2. |

254 |

17 |

Alf |

|

Importe de ejercicio actual + 3. |

271 |

17 |

Alf |

|

Importe de ejercicios sucesivos. |

288 |

17 |

AIf |

Página 20043, en la segunda columna, el fichero Presupuesto de gastos. Ejercicios cerrados, debe sustituirse por:

Presupuesto de gastos. Ejercicios cerrados.

|

DESCRIPCIÓN DE LOS DATOS IDENTIFICATIVOS Y CONTENIDO |

POS |

LON |

TIP |

|---|---|---|---|

|

Tipo de registro (valor fijo «A12»). |

1 |

3 |

AIf |

|

Código de la Administración General del Estado. |

4 |

5 |

Num |

|

Código de aplicación presupuestaria de gastos. (según el apartado quinto «estructura de campos usuales» de este anexo). |

9 |

24 |

AIf |

|

DESCRIPCIÓN DE OTROS DATOS Y CONTENIDO |

POS |

LON |

TIP |

|---|---|---|---|

|

Importe de saldo inicial de obligaciones reconocidas. |

33 |

17 |

AIf |

|

Importe de rectificación del saldo inicial de obligaciones. Aumentos. |

50 |

17 |

Alf |

|

Importe de rectificación del saldo inicial de obligaciones. Disminuciones. |

67 |

17 |

AIf |

|

Importe de propuestas de pago emitidas. |

84 |

17 |

Alf |

|

Importe de saldo inicial de propuestas de pago recibidas. |

101 |

17 |

Alf |

|

Importe propuestas de pago recibidas. |

118 |

17 |

AIf |

|

Importe de órdenes de pago emitidas. |

135 |

17 |

Alf |

|

Importe de saldo inicial de ordenes de pago recibidas. |

152 |

17 |

AIf |

|

Importe de órdenes de pago recibidas. |

169 |

17 |

Alf |

|

Importe de pagos realizados. |

186 |

17 |

AIf |

|

Importe de prescripción de obligaciones reconocidas. |

203 |

17 |

Alf |

|

Importe de saldo inicial de propuestas de pago emitidas. |

220 |

17 |

AIf |

|

Importe de propuestas de pago devueltas. |

237 |

17 |

AIf |

|

Importe de saldo inicial de órdenes de pago emitidas. |

254 |

17 |

AIf |

|

Importe de órdenes de pago devueltas. |

271 |

17 |

AIf |

|

Importe de rectificación del saldo inicial de propuestas de pago recibidas. |

288 |

17 |

AIf |

|

Importe de rectificación del saldo inicial de órdenes de pago recibidas. |

305 |

17 |

AIf |

|

Importe de rectificación del saldo inicial de propuestas de pago emitidas |

322 |

17 |

AIf |

|

Importe de rectificación del saldo inicial de órdenes de pago emitidas |

339 |

17 |

Alf |

|

Importe de prescripción de órdenes de pago recibidas. |

356 |

17 |

AIf |

Página 20045, en la primera columna, el fichero Información sobre inversiones financieras en capital y valores de renta fija, debe sustituirse por:

Información sobre inversiones financieras en capital y valores de renta fija

|

DESCRIPCIÓN DE LOS DATOS IDENTIFICATIVOS Y CONTENIDO |

POS |

LON |

TIP |

|---|---|---|---|

|

Tipo de registro (valor fijo «A20»). |

1 |

3 |

AIf |

|

Código de la Administración General del Estado. |

4 |

5 |

Num |

|

Código de sección (según el apartado quinto «estructura de campos usuales» de este anexo). |

9 |

2 |

Num |

|

Código de inversión financiera. (según el apartado quinto «estructura de campos usuales» de este anexo). |

11 |

12 |

AIf |

|

DESCRIPCIÓN DE OTROS DATOS Y CONTENIDO |

POS |

LON |

TIP |

|---|---|---|---|

|

Importe del valor de la inversión a 1 de enero. A corto plazo. |

23 |

17 |

AIf |

|

Importe del valor de la inversión a 1 de enero. A largo plazo. |

40 |

17 |

AIf |

|

Importe de aumento de la inversión por compra o suscripción. A corto plazo. |

57 |

17 |

AIf |

|

Importe de aumento de la inversión por compra o suscripción. A largo plazo. |

74 |

17 |

Alf |

|

Importe de aumento de la inversión por otras adquisiciones onerosas. A corto plazo. |

91 |

17 |

AIf |

|

Importe de aumento de la inversión por otras adquisiciones onerosas. A largo plazo. |

108 |

17 |

Alf |

|

Importe de aumento de la inversión por adquisiciones lucrativas. A corto plazo. |

125 |

17 |

AIf |

|

Importe de aumento de la inversión por adquisiciones lucrativas. A largo plazo. |

142 |

17 |

AIf |

|

Importe de aumento de la inversión por reclasificación contable u otras causas. A corto plazo. |

159 |

17, |

Alf |

|

Importe de aumento de la inversión por reclasificación contable u otras causas. A largo plazo. |

176 |

17 |

AIf |

|

Importe de disminución de la inversión por venta o reembolso. A corto plazo. |

193 |

17 |

Alf |

|

Importe de disminución de la inversión por venta o reembolso. A largo plazo. |

210 |

117 |

AIf |

|

Importe de disminución de la inversión por otras enajenaciones. A corto plazo. |

227 |

17 |

AIf |

|

Importe de disminución de la inversión por otras enajenaciones. A largo plazo. |

244 |

17 |

AIf |

|

Importe de disminución de la inversión por reclasificación contable u otras causas. A corto plazo. |

261 |

17 |

AIf |

|

Importe de disminución de la inversión por reclasificación contable u otras causas. A largo plazo. |

278 |

17 |

AIf |

|

Importe de desembolsos pendientes a 1 de enero sobre inversiones financieras. A corto plazo. |

295 |

17 |

AIf |

|

Importe de desembolsos pendientes a 1 de enero sobre inversiones financieras. A largo plazo. |

312 |

17 |

Alf |

|

Importe de aumento de desembolsos pendientes, por adquisición. A corto plazo. |

329 |

17 |

Alf |

|

Importe de aumento de desembolsos pendientes, por adquisición. A largo plazo. |

346 |

17 |

Alf |

|

Importe de aumento de desembolsos pendientes, por reclasificación contable u otras causas. A corto plazo. |

363 |

17 |

AIf |

|

Importe de aumento de desembolsos pendientes, por reclasificación contable u otras causas. A largo plazo. |

380 |

17 |

AIf |

|

Importe de disminución de desembolsos pendientes, por pago de dividendos pasivos. A corto plazo. |

397 |

17 |

AIf |

|

Importe de disminución de desembolsos pendientes, por pago de dividendos pasivos. A largo plazo. |

414 |

17 |

AIf |

|

Importe de disminución de desembolsos pendientes, por enajenación. A corto plazo. |

431 |

17 |

AIf |

|

Importe de disminución de desembolsos pendientes, por enajenación. A largo plazo. |

448 |

17 |

Alf |

|

Importe de disminución de desembolsos pendientes, por reclasificación contable u otras. A corto plazo. |

465 |

17 |

Alf |

|

Importe de disminución de desembolsos pendientes, por reclasificación contable u otras causas. A largo plazo. |

482 |

17 |

Alf |

|

Importe de resultados de enajenaciones de inversiones financieras. Negativos. A corto plazo. |

499 |

17 |

AIf |

|

Importe de resultados de enajenaciones de inversiones financieras. Negativos. A 1 largo plazo. |

516 |

17 |

Alf |

|

Importe de dotación ala provisión por depreciación de valores negociables, efectuada en el ejercicio. A corto plazo. |

533 |

17 |

Alf |

|

Importe de dotación a la provisión por depreciación de valores negociables, efectuada en el ejercicio. A largo plazo. |

550 |

17 |

Alf |

|

Valor a 31 de diciembre, de la provisión por depreciación de valores negociables. A corto plazo. |

567 |

17 |

Alf |

|

Valor a 31 de diciembre, de la provisión por depreciación de valores negociables. A largo plazo. |

584 |

17 |

AIf |

|

Importe de resultados de enajenaciones de inversiones financieras. Positivos. A corto plazo. |

601 |

17 |

AIf |

|

Importe de resultados de enajenaciones de inversiones financieras. Positivos. A largo plazo. |

618 |

17 |

AIf |

|

Importe de exceso de provisión anulada en el ejercicio. A corto plazo. |

635 |

17 |

Alf |

|

Importe de exceso de provisión anulada en el ejercicio. A largo plazo. |

652 |

17 |

AIf |

|

Importe a 1 de enero, de los dividendos devengados y no vencidos. |

669 |

17 |

AIf |

|

Importe de los dividendos devengados en el ejercicio. A cuenta. |

686 |

17 |

Alf |

|

Importe de los dividendos devengados en el ejercicio. Complementarios. |

703 |

17 |

Alf |

|

Importe de los dividendos vencidos en el ejercicio. A cuenta. |

720 |

17 |

Alf |

|

Importe de los dividendos vencidos en el ejercicio. Complementarios. |

737 |

17 |

AIf |

|

Importe a 1 de enero, de los intereses implícitos devengados y no vencidos. |

754 |

17 |

Alf |

|

Importe de los intereses implícitos devengados en el ejercicio. |

771 |

17 |

Alf |

|

Importe de los intereses implícitos vencidos en el ejercicio. |

788 |

17 |

Alf |

|

Importe a 1 de enero, de los intereses explícitos devengados y no vencidos. |

805 |

17 |

Alf |

|

Importe de los intereses explícitos devengados en el ejercicio. |

822 |

17 |

Alf |

|

Importe de los intereses explícitos vencidos en el ejercicio. |

839 |

17 |

Alf |

Página 20057, en el anexo III, apartado I, punto 8 donde dice: «c) Obligaciones pendientes de proponer el pago y d) Propuestas pendientes de pago (**)», debe decir: «a) Obligaciones pendientes de proponer el pago y b) Propuestas pendientes de pago (**)».

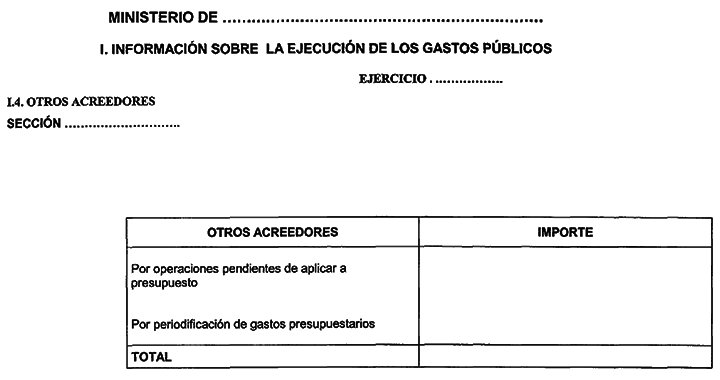

Página 20059, el segundo cuadro I.4 Otros acreedores, debe sustituirse por el cuadro de hoja adjunta.

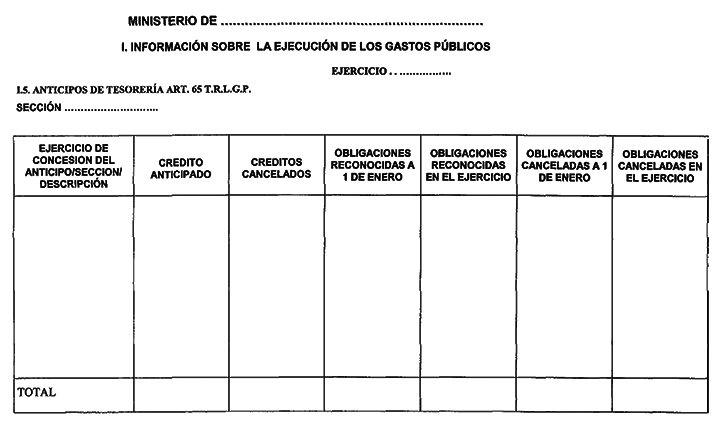

Página 20060, el primer cuadro I.5 Anticipos de Tesorería, artículo 65 T.R.L.G.P., debe sustituirse por el cuadro de hoja adjunta.

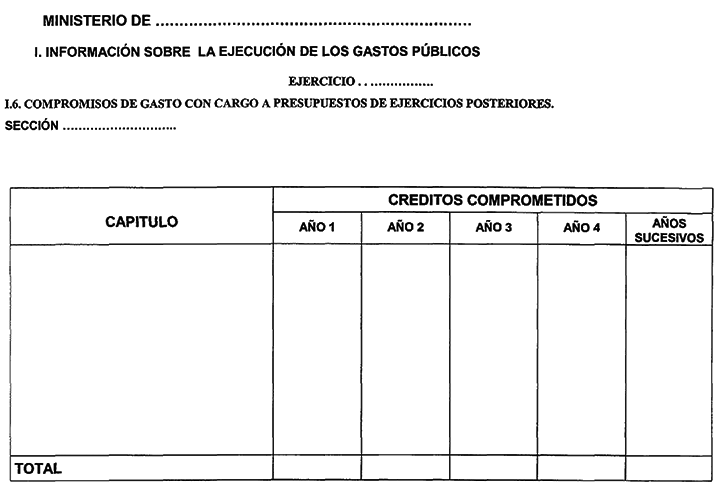

Página 20060, el segundo cuadro I.6 Compromisos de gasto con cargo a presupuestos de jercicios posteriores, debe sustituirse por el cuadro de hoja adjunta.

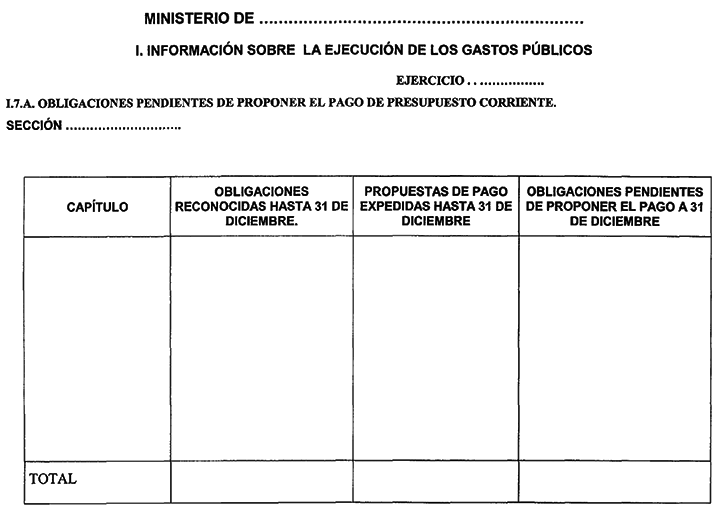

Página 20061, el primer cuadro I.7.A Obligaciones pendientes de proponer el pago de presupuesto corriente, debe sustituirse por el cuadro de hoja adjunta.

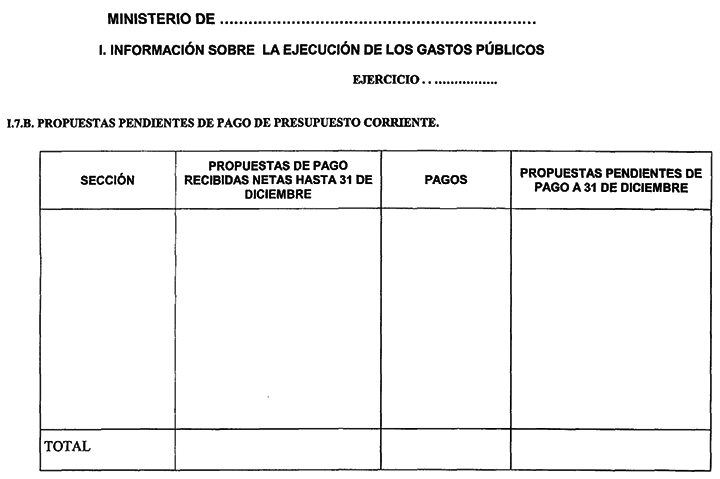

Página 20061, el segundo cuadro I.7.B Propuestas pendientes de pago de presupuesto corriente, debe sustituirse por el cuadro de hoja adjunta.

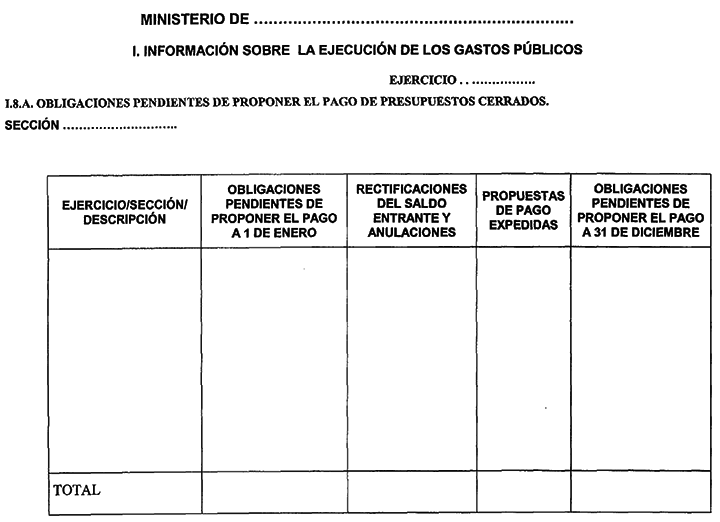

Página 20062, el primer cuadro I.8.A Obligaciones pendientes de proponer el pago de prupuestos cerrados, en la primera columna, debe sustituirse por el cuadro de hoja adjunta.

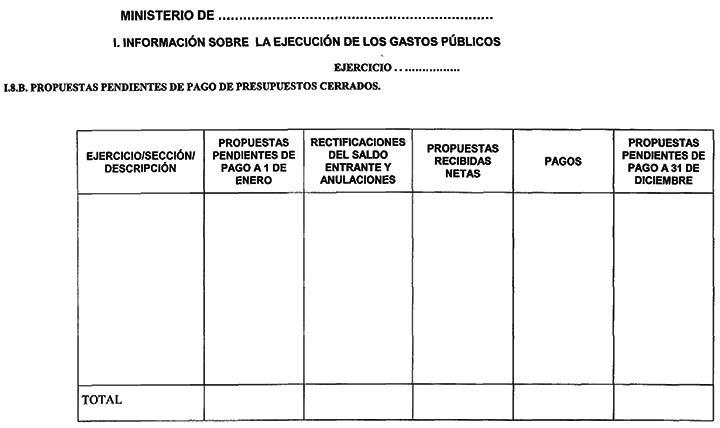

Página 20062, el segundo cuadro I.8.B Propuestas pendientes de pago de presupuesto cerrados, debe sustituirse por el cuadro de hoja adjunta.

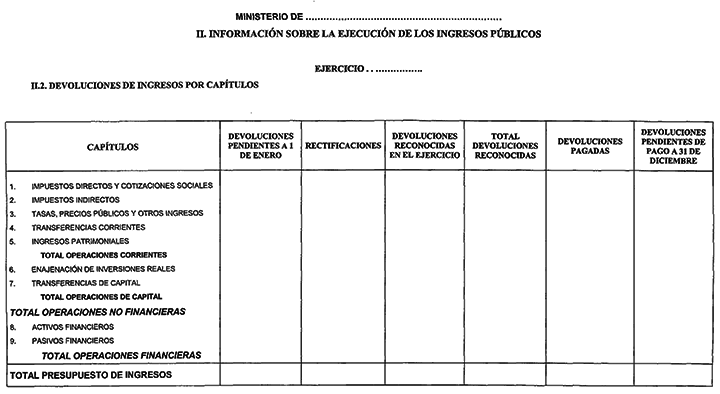

Página 20063, el segundo cuadro II.2 Devoluciones de ingresos por capítulos, debe sustituirse por el cuadro de hoja adjunta.

Página 20064, el primer cuadro II.3 Derechos a cobrar de presupuestos cerrados por capítulos, debe sustituirse por el cuadro de hoja adjunta.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid