State Agency Official State Gazette

Content not available in English

El Real Decreto 1419/2001, de 17 de diciembre, por el que se modifica parcialmente el Real Decreto 1343/1992, de 6 de noviembre, inició el proceso de transposición de la Directiva 98/31/CE del Parlamento Europeo y del Consejo, de 22 de junio, por la que se modifica la Directiva 93/6/CEE del Consejo, de 15 de marzo, sobre la adecuación del capital de las empresas de inversión y las entidades de crédito.

Dicha Directiva amplía la definición de la cartera de negociación para incluir las posiciones en mercaderías (materias primas, excluido el oro), establece los requerimientos de recursos propios para la cobertura de los riesgos por las posiciones, tanto de inversión como de negociación, en ellas y en oro, y permite la utilización de modelos internos para el cálculo de los requerimientos de capital para cubrir riesgos de mercado de la cartera de negociación, de tipo de cambio y de posiciones en mercaderías y en oro.

En ejercicio de las competencias atribuidas en el referido Real Decreto, en esta Circular se establecen los requerimientos de recursos propios para las posiciones en mercaderías y se determinan las condiciones mínimas que deben reunir los modelos internos de gestión de riesgos, la organización de la entidad y sus controles internos para que, tras una evaluación individualizada de los mismos con el fin de verificar su rigor en la medición de los riesgos, puedan ser utilizados para el cálculo de los requerimientos de recursos propios para la cobertura de los riesgos de mercado de la cartera de negociación, de tipo de cambio y de posiciones en mercaderías y en oro.

En segundo lugar, la Orden ECO/3451/2002, de 27 de diciembre, por la que se modifica parcialmente la Orden de 30 de diciembre de 1992 sobre normas de solvencia de las entidades de crédito ha determinado el nivel de exigencia de recursos propios para la cobertura del riesgo de posición en oro.

Para el cumplimiento de dicho requerimiento, y en ejercicio de las habilitaciones conferidas, en esta Circular se establece el método de cálculo de las posiciones en oro.

La Directiva 98/33/CE del Parlamento Europeo y del Consejo, de 22 de junio, por la que se modifican los artículos 2, 5, 6, 7 y 8 y los anexos II y III de la Directiva 89/647/CEE del Consejo, sobre el coeficiente de solvencia de las entidades de crédito y el artículo 2 y el anexo II de la Directiva 93/6/CEE del Consejo, sobre adecuación del capital de las empresas de inversión y las entidades de crédito, además de precisar la ponderación aplicable a algunos riesgos, modifica la definición de mercado organizado, establece los requerimientos de recursos propios para los instrumentos derivados negociados en mercados no organizados sobre subyacentes distintos de tipos de interés y de cambio (mercaderías y metales preciosos, excepto oro) e introduce un mayor refinamiento para el cálculo de los efectos de reducción del riesgo potencial de crédito de los instrumentos incluidos en acuerdos de compensación contractual.

En desarrollo de las competencias normativas atribuidas en la materia, por la presente Circular se transpone la mencionada Directiva.

Por otro lado, la puesta en circulación del euro y la experiencia acumulada por las entidades de crédito españolas en la gestión de sus operaciones en moneda extranjera y la suficiencia de sus sistemas de control interno y de valoración del riesgo de cambio justifican la eliminación de los límites individuales establecidos para las posiciones en divisas.

Finalmente, dando continuidad al contenido actual de la Circular, que en muchos casos reproduce las normas reglamentarias que desarrollan la Ley 13/1992, el presente texto incorpora también, literalmente, el contenido de las normas de rango superior dictadas con dicho objeto desde la precedente modificación de la Circular 5/1993, en particular, del mencionado Real Decreto, de la Orden de 13 de abril de 2000 y de la Orden ECO/3451/2002, de 27 de diciembre, en lo referente a la ponderación de riesgos.

Además, se abordan determinadas modificaciones puntuales o menores aconsejadas por la experiencia en la aplicación de la norma.

En consecuencia, en uso de las facultades que en la materia tiene conferidas y conforme a lo establecido en el artículo 3 de la Ley 13/1994, de 1 de junio, el Banco de España ha dispuesto:

Se introducen las siguientes modificaciones en la Circular 5/1993, de 26 de marzo, a las entidades de crédito, sobre determinación y control de los recursos propios mínimos:

1. En la norma cuarta, se da la siguiente redacción al apartado 1:

«1. Las “Entidades” deberán mantener, en todo momento, un volumen suficiente de recursos propios computables, según se definen en la norma séptima de esta Circular, para cubrir la suma de:

a) La exigencia por riesgo de crédito, en función de los activos, compromisos y demás cuentas de orden que presenten ese riesgo, establecida en la sección tercera de esta Circular.

b) La exigencia por riesgo de cambio y de la posición en oro, en función de la posición global neta en divisas y de la posición neta en oro, establecida en la sección cuarta de esta Circular y, en su caso, calculada de acuerdo con la sección novena de la misma.

c) La exigencia por riesgo de la cartera de negociación, establecida en la sección quinta de esta Circular, y, en su caso, calculada de acuerdo con la sección novena de la misma.

d) La exigencia por riesgo de precio de mercaderías, establecida en la sección quinta bis de esta Circular, y, en su caso, calculada de acuerdo con la sección novena de la misma.»

2. En la norma decimotercera, se modifican las letras c), d) y e) del apartado 1.I; se introduce un nuevo subapartado I.bis en el apartado 1; se modifica el segundo párrafo del apartado 1.II.a), y su letra b) y d); se introduce una nueva letra m) en el apartado 1.II y una nueva letra c) en el apartado 1.III; se modifica el primer guión del segundo párrafo del apartado 1.IV; se suprime la letra a) del apartado 2; y se introduce un nuevo apartado 8, todo ello con la siguiente redacción:

«1.I.c) Activos que representen créditos frente a los organismos autónomos y las entidades públicas empresariales reguladas en el título III de la Ley 6/1997, de 14 de abril, de organización y funcionamiento de la Administración General del Estado, y frente a las demás entidades de derecho público vinculadas o dependientes de la Administración del Estado, las administraciones de la Seguridad Social y el Instituto de Crédito Oficial.

d) Activos que representen créditos expresamente garantizados por los bancos centrales, administraciones centrales, organismos autónomos, entidades públicas empresariales y demás entes públicos, y la Comunidad Europea, mencionados en las letras a), b) y c) precedentes; entre estos activos se incluirán los asegurados, por cuenta del Estado, por la ‘‘Compañía Española de Seguros de Crédito a la Exportación, Sociedad Anónima”.

e) Deuda Pública emitida por las Comunidades Autónomas y las Entidades Locales, cuando las emisiones estén autorizadas por el Estado.»

«1.I.bis Grupo con ponderación del 10 por 100.

a) Cédulas hipotecarias y bonos hipotecarios que cumplan los requisitos de la Ley 2/1981, de 25 de marzo, de Regulación del Mercado Hipotecario, y de su normativa de desarrollo.

b) Valores de renta fija emitidos por entidades de crédito autorizadas en la Unión Europea a los que las autoridades nacionales competentes apliquen una ponderación del 10 por 100, en virtud del artículo 63, apartado segundo, de la Directiva del Parlamento y del Consejo 2000/12/CE, de 20 de marzo, relativa al acceso a la actividad de las entidades de crédito y a su ejercicio.

c) Cédulas territoriales reguladas en el artículo 13 de la Ley 44/2002, de 22 de noviembre, de Medidas de Reforma del Sistema Financiero.»

«1.II.a) (...) Tendrán la consideración de bancos multilaterales de desarrollo los siguientes: Banco Internacional para la Reconstrucción y Fomento y la Corporación Financiera Internacional, Banco Interamericano de Desarrollo y la Corporación Interamericana de Inversiones, Banco Asiático de Desarrollo, Banco Africano de Desarrollo, Banco de Desarrollo del Consejo de Europa, Nordic Investment Bank, Banco de Desarrollo del Caribe, Banco para la Reconstrucción y Desarrollo Europeo y Fondo Europeo de Inversiones.

b) Activos, no incluidos en la letra e) del número I anterior, que represente créditos frente a las Comunidades Autónomas y frente a las Entidades Locales españolas.

d) Activos que representen créditos frente a los organismos autónomos y otros entes públicos, dependientes de las Comunidades Autónomas siempre que, conforme a las leyes aplicables, tengan análoga naturaleza a la prevista para los dependientes de la Administración del Estado en la letra c) del número I de esta norma, y frente a los organismos o entes públicos de naturaleza administrativa dependientes de las Entidades Locales españolas, siempre que carezcan de fines lucrativos y desarrollen actividades administrativas propias de dichas entidades.

m) Activos que representen créditos expresamente garantizados por sociedades de garantía recíproca reguladas por la Ley 1/1994, de 11 de marzo.»

«1.III.c) Valores distintos de los mencionados en el número I.bis de este apartado y en la letra b) anterior, total y directamente garantizados por un conjunto de créditos hipotecarios, siempre que cumplan los siguientes requisitos:

Que se trate de créditos íntegramente garantizados con hipotecas sobre viviendas que ocupe o vaya a ocupar el prestatario, o que éste vaya a ceder en arrendamiento. A estos efectos se considerarán íntegramente garantizados cuando cumplan los requisitos establecidos en el segundo párrafo de la letra a) anterior.

Que la garantía hipotecaria de dichos créditos tenga rango de primera hipoteca sobre el pleno dominio del inmueble dado en garantía.

Que en el momento de la emisión de los valores, los créditos que los garantizan estén al corriente de pago de capital e intereses.

Que el derecho de crédito que incorporen los valores no tenga carácter subordinado respecto a otros acreedores del emisor.

Que el país donde se hayan emitido los valores, permita que éstos se beneficien de una ponderación del 50 por 100.»

«1.IV. (...) Los saldos activos frente a sistemas de compensación bancarios cuando el sistema o las entidades de crédito asociadas no aseguren el buen fin de dichos saldos.»

«8. Los valores de renta fija emitidos por fondos de titulización de activos regulados por el Real Decreto 926/1998, de 14 de mayo, cuyo reembolso no esté subordinado al de otros valores de renta fija emitidos por el fondo ni al de los préstamos concedidos al fondo por entidades de crédito previstos en el artículo 1 de ese Real Decreto, tendrán la ponderación que corresponda al activo con mayor ponderación de los que puedan integrar el fondo.»

3. Se introduce una nueva letra c) en el apartado 2.II y una nueva letra g) en el apartado 2.III de la norma decimocuarta con la siguiente redacción:

«2.II.c) Capital suscrito y pendiente de desembolso del Fondo Europeo de Inversiones.»

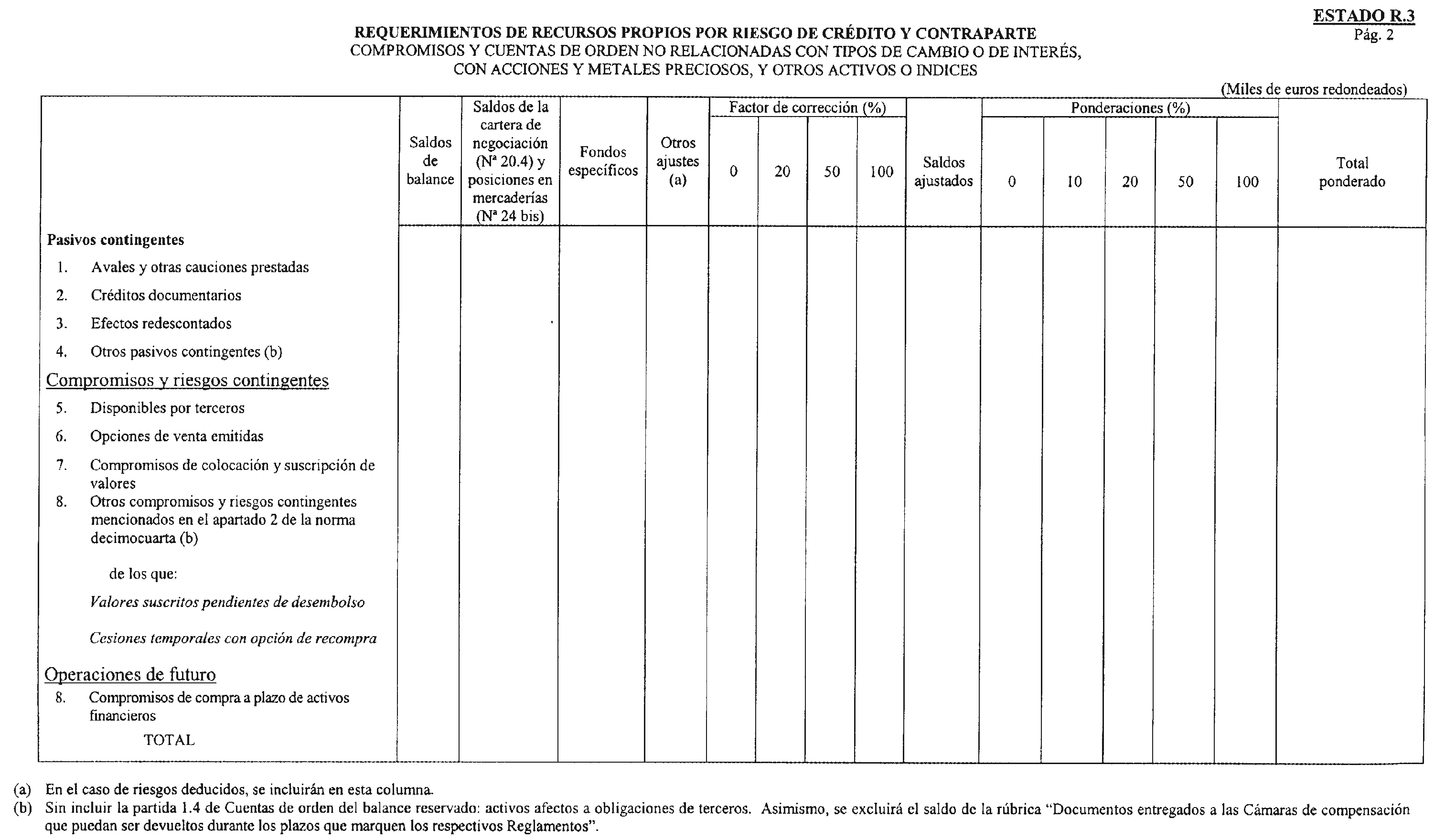

«2.III.g) Avales y otros compromisos íntegramente garantizados con hipotecas sobre viviendas que ocupe o vaya a ocupar el avalado, o éste vaya a ceder en arrendamiento, o íntegramente garantizados por valores garantizados por hipotecas, que cumplan las condiciones establecidas en el apartado 1.III de la norma decimotercera.»

4. En la norma decimoquinta se modifica el título de la norma y el apartado 1; se añaden dos nuevos párrafos en el apartado 2; se modifica el apartado 3; se modifica la letra b) del apartado 4; se añade un último párrafo en la letra a) del apartado 5; se añade un último párrafo en el apartado 6; y se modifican los apartados 8 y 9 con la siguiente redacción:

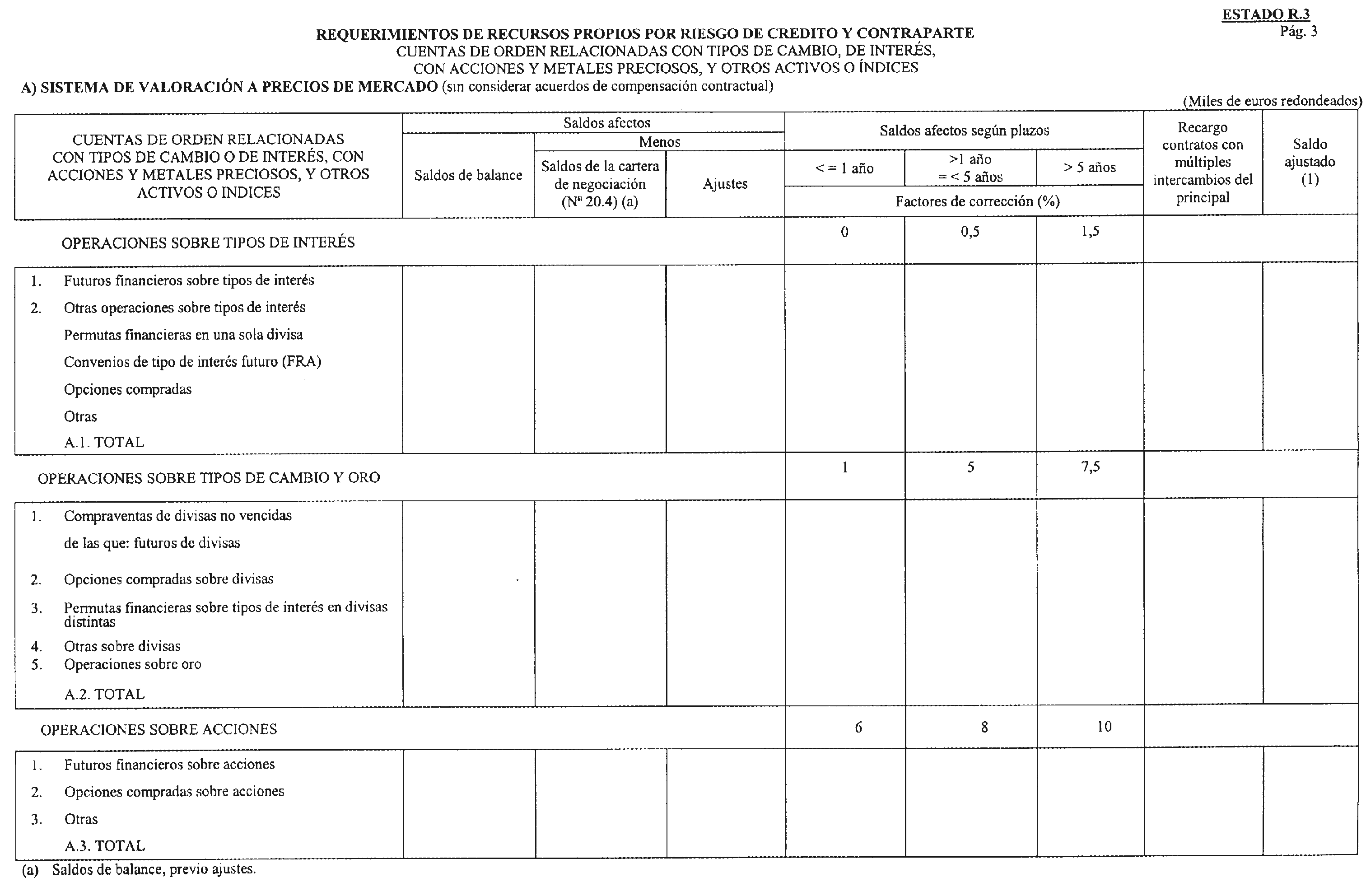

«Norma decimoquinta. Ponderación de las cuentas de orden para la cobertura del riesgo de contraparte.»

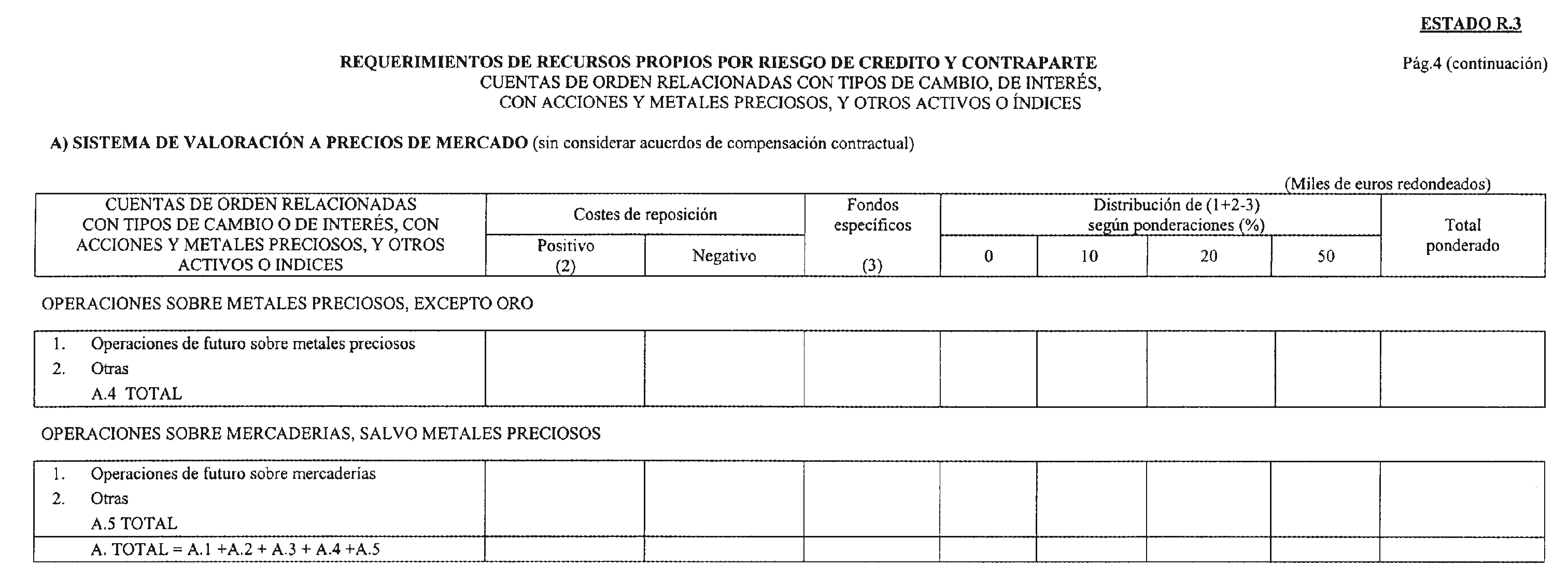

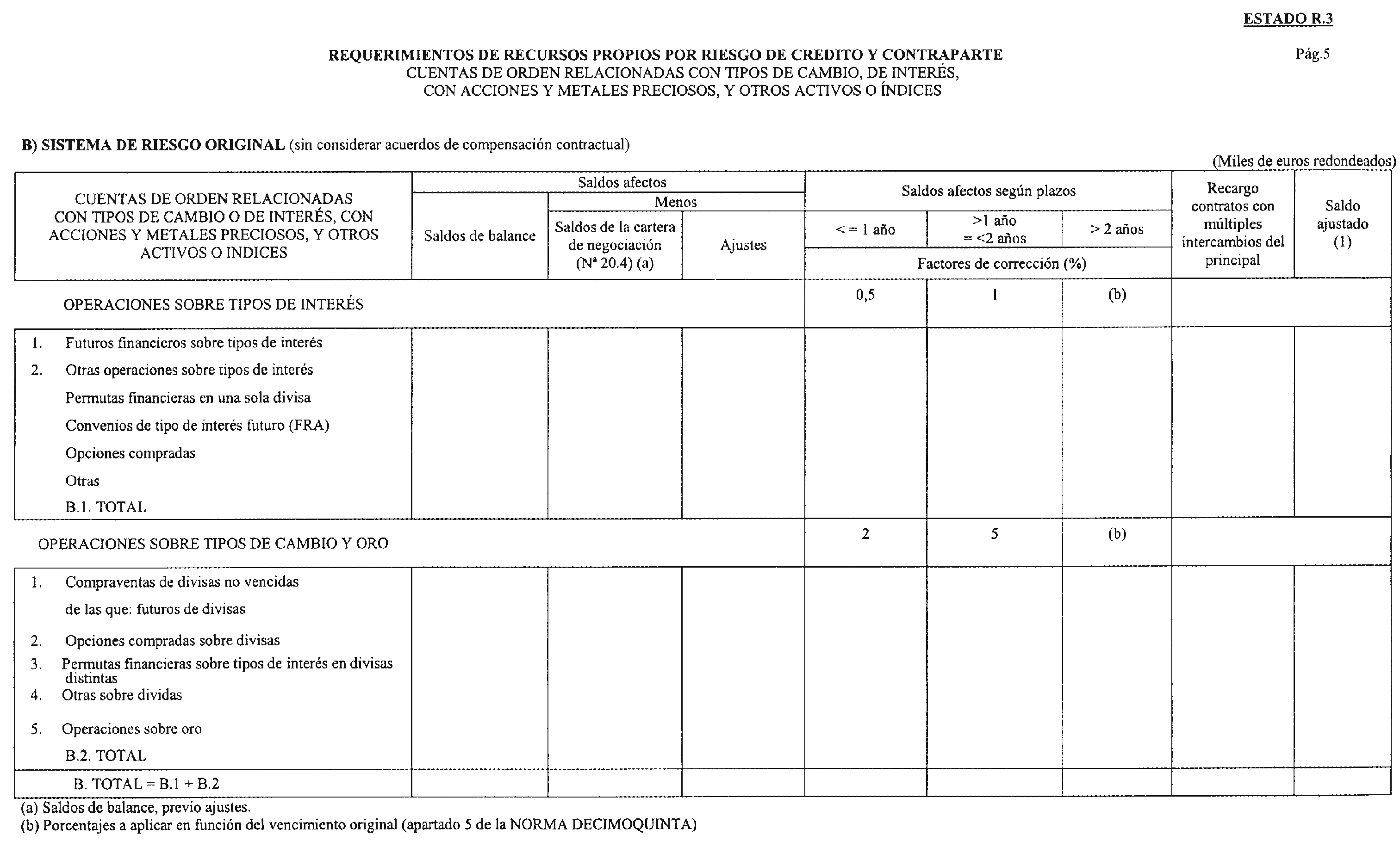

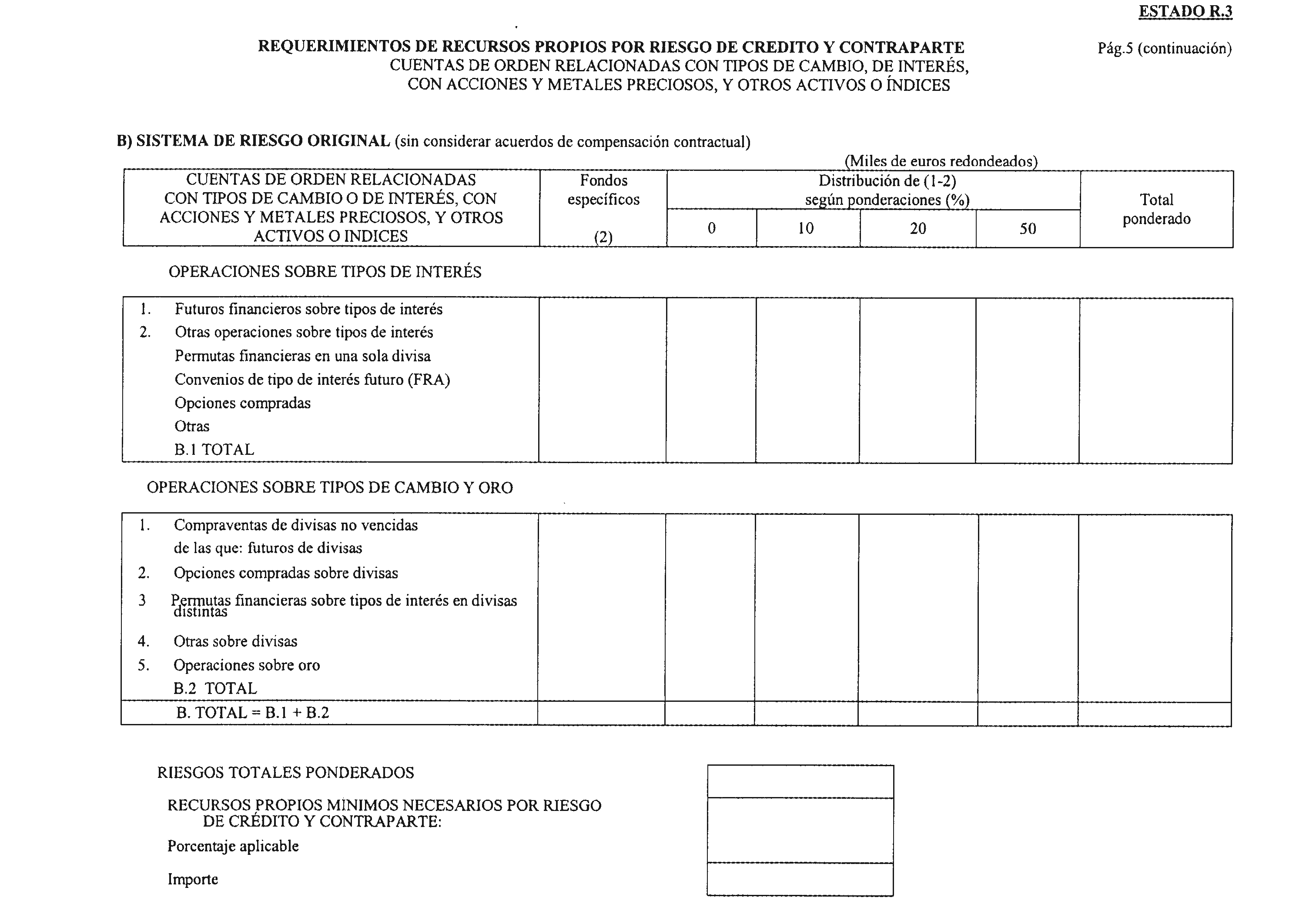

«1. Para ponderar las cuentas de orden relacionadas con tipos de interés, de cambio y sobre oro citadas en los párrafos primero, segundo y tercero del apartado 2 siguiente, a fin de dar cobertura al riesgo de contraparte, las ‘‘Entidades’’, a las que no resulte de aplicación la sección quinta de esta Circular, podrán optar por el sistema de valoración a precios de mercado, recogido en el apartado 4 de esta norma, o por el sistema de riesgo original, recogido en el apartado 5 de la misma. No obstante, cuando una ‘‘Entidad’’ haya optado por el sistema de valoración a precios de mercado, sólo podrá volver a utilizar el sistema de riesgo original previa autorización expresa de los Servicios de Inspección del Banco de España.

Las “Entidades”, a las que resulte de aplicación la sección quinta de esta Circular, deberán aplicar en todo caso el sistema de valoración a precios de mercado, recogido en el apartado 4 de esta norma.

Para ponderar las cuentas de orden relacionadas con acciones, metales preciosos, excepto oro, mercaderías citadas en el párrafo cuarto del apartado 2 siguiente, a fin de dar cobertura al riesgo de contraparte, todas las ‘‘Entidades’’ deberán aplicar el sistema de valoración a precios de mercado, de acuerdo con el apartado 4 de esta norma.»

«2. (...) Los contratos sobre oro incluirán, con independencia de su vencimiento original, operaciones de naturaleza análoga a las enumeradas en el párrafo anterior.

Las operaciones sobre acciones, metales preciosos, excepto oro, mercaderías, índices sobre los mismos y otros contratos de naturaleza análoga incluirán operaciones similares a las enumeradas anteriormente para las cuentas de orden relacionadas con tipos de interés y de cambio. A estos efectos tendrán la consideración de metales preciosos la plata, el platino, el paladio, etc. y de mercaderías los contratos que tengan como subyacente productos energéticos, agrícolas, metales no preciosos, como el aluminio, el zinc, etc., y los que no puedan ser incluidos en alguna de las categorías mencionadas en los párrafos anteriores.»

«3. Se excluirán las operaciones relacionadas en el apartado 2, cuando se negocien en mercados organizados.

A estos efectos se entenderá por mercados organizados, los mercados regulados por las autoridades competentes que:

a) Operen de forma regular;

b) Se rijan por unas normas, establecidas o aprobadas por las autoridades competentes del país donde esté establecido el mercado, que determinen las condiciones de funcionamiento y de acceso al mercado y las condiciones que debe cumplir un contrato antes de que pueda negociarse efectivamente en el mercado;

c) Cuenten con un mecanismo de compensación que exija la constitución de depósitos en garantía ajustables diariamente en función de las operaciones y la evolución de las cotizaciones. El Banco de España podrá informar a las “Entidades”, mediante la elaboración de listados o por cualquier otro medio que considere adecuado, de los mercados que cumpliendo lo previsto en las letras a) y b) anteriores no cuenten en su opinión con mecanismos que supongan una garantía adecuada.»

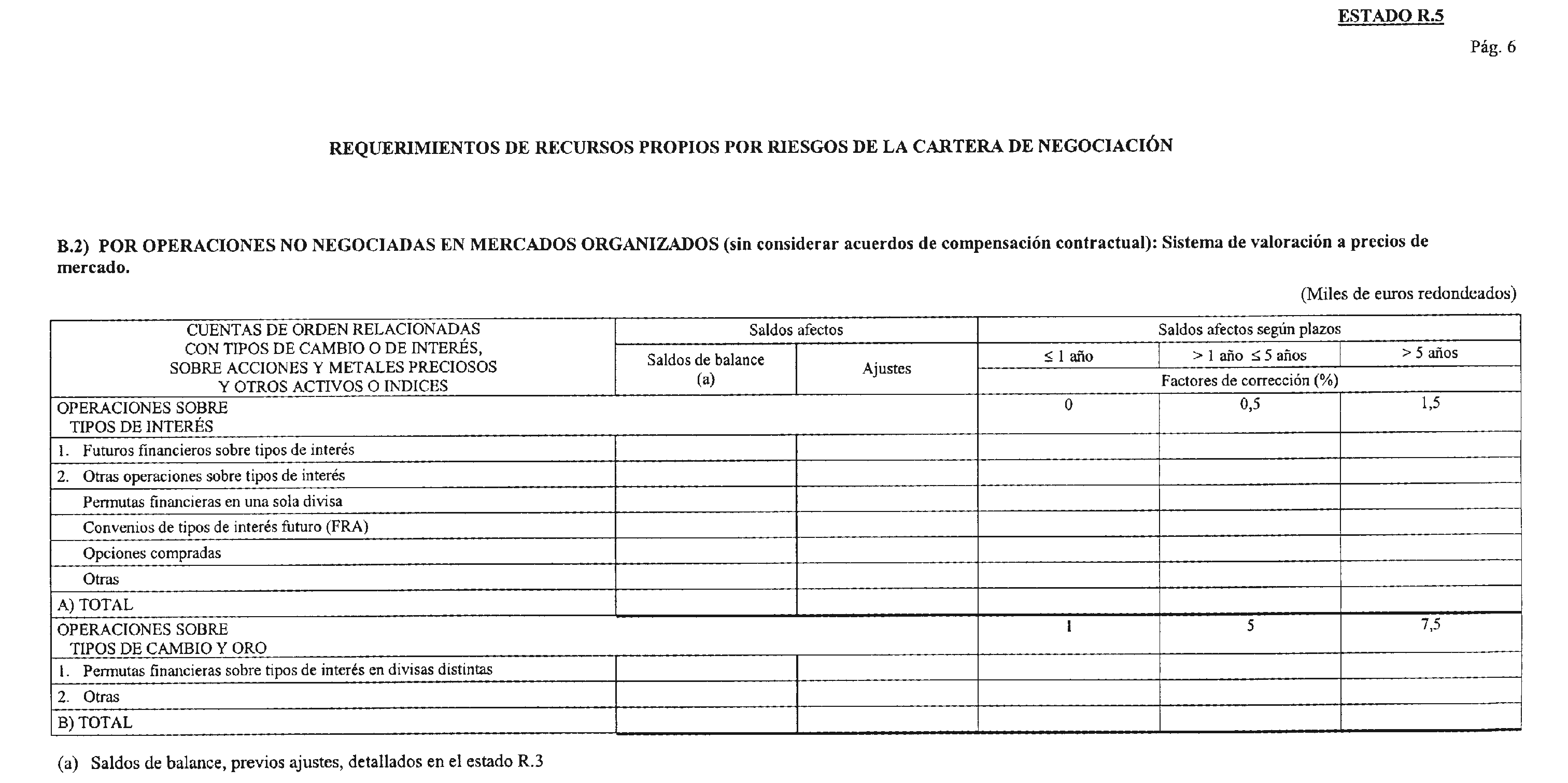

«4.b) En segundo lugar, a fin de obtener el importe del riesgo de crédito potencial futuro, se multiplicará el principal de cada instrumento, según se define en la Circular 4/1991, o los valores subyacentes por los porcentajes siguientes, en función del vencimiento residual:

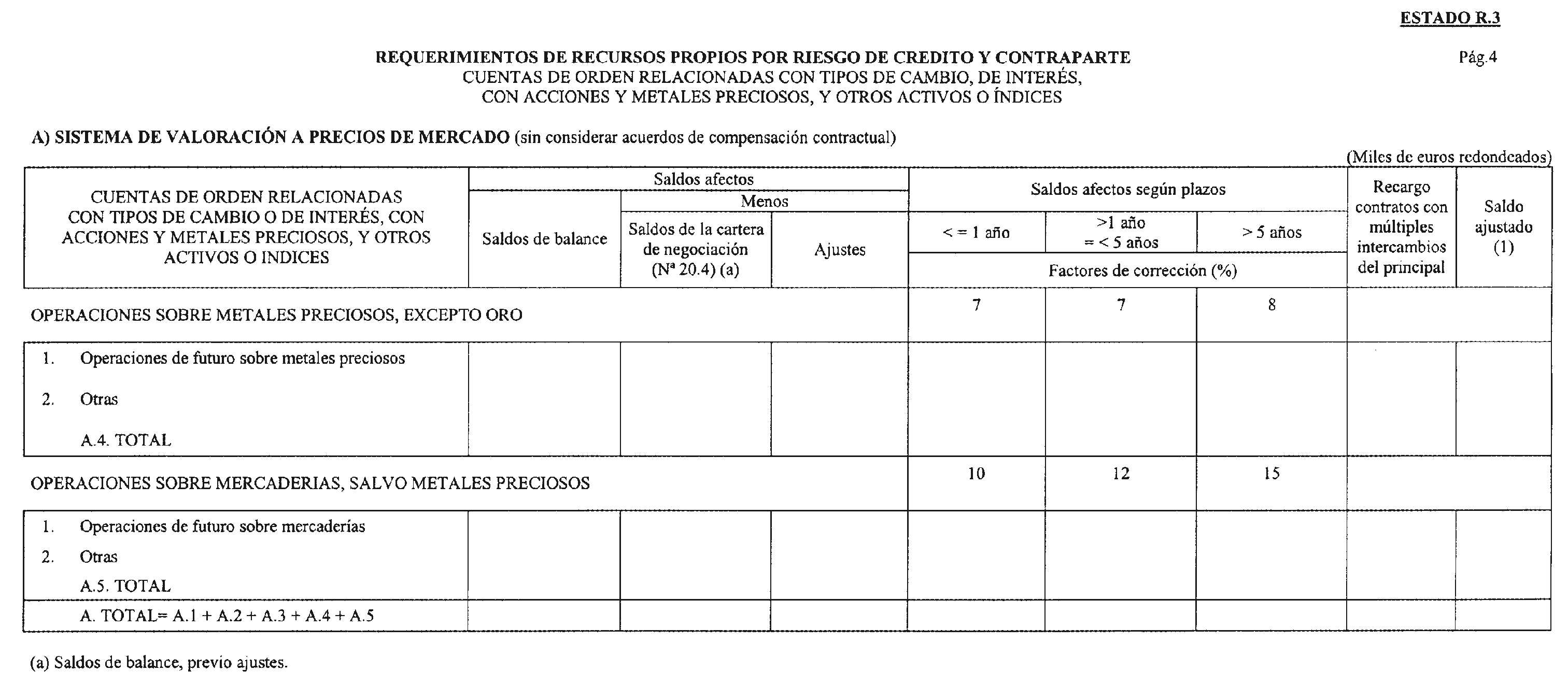

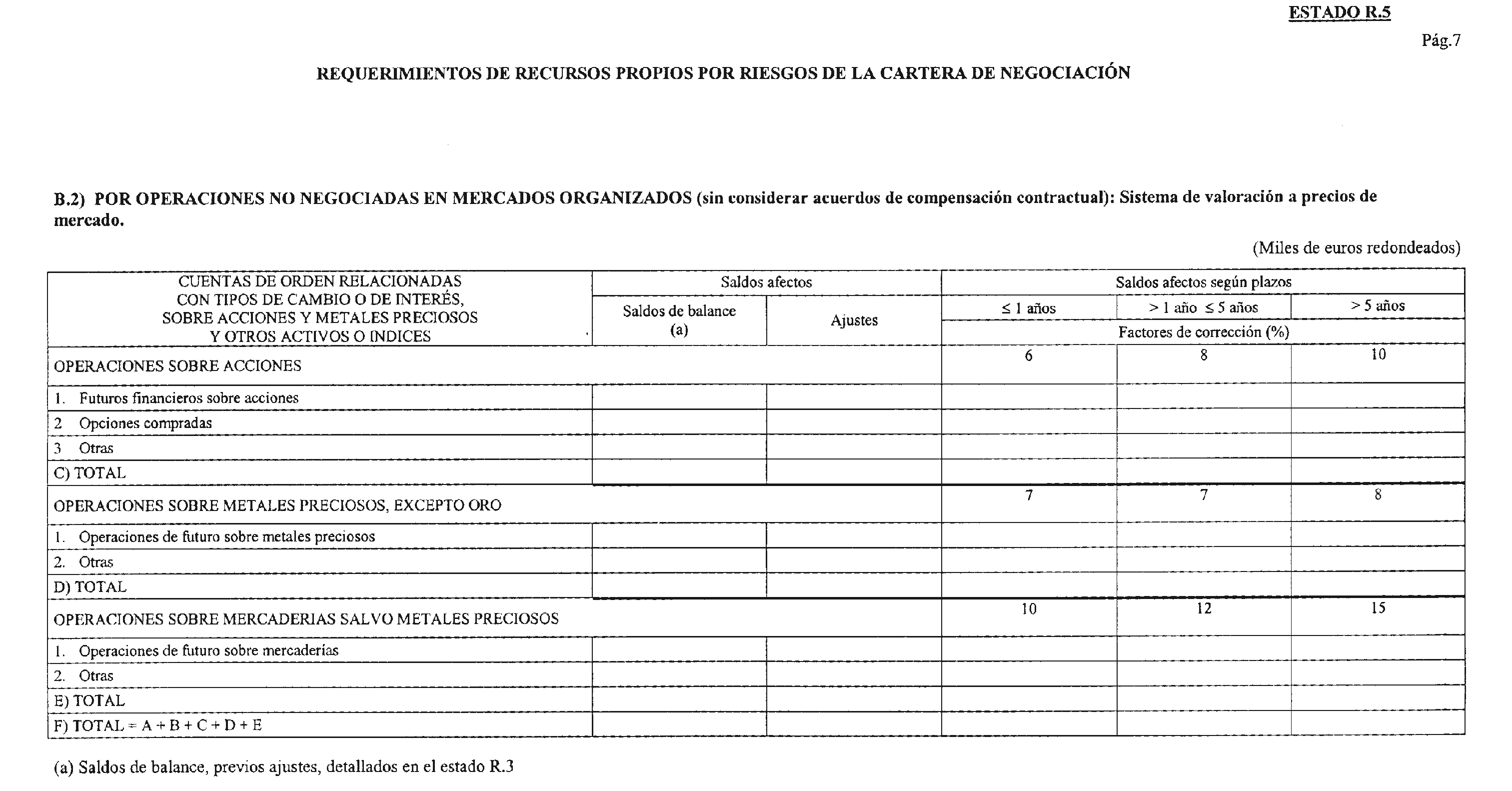

Vencimiento residual Contratos sobre tipos de interés Contratos sobre tipos de cambio y oro Contratos sobre acciones Contratos sobre Metales preciosos, excepto oro Contratos sobre mercaderías, salvo metales preciosos Un año o menos. 0 1 6 7 10 De uno a cinco años. 0,5 5 8 7 12 Más de cinco años. 1,5 7,5 10 8 15 Si el principal de cada instrumento, según se define en la Circular 4/1991, o los valores subyacentes no constituyen una medida adecuada del riesgo inherente al contrato, deberá ajustarse dicho importe teórico para garantizar que refleja adecuadamente el riesgo de la operación. Así, por ejemplo, cuando el contrato prevea una multiplicación de los flujos de tesorería, el importe habrá de ajustarse a fin de tener en cuenta los efectos de la multiplicación sobre la estructura de riesgos del contrato.

En los contratos con múltiples intercambios del principal, los porcentajes habrán de multiplicarse por el número de pagos que queden pendientes en el momento de cálculo conforme a lo estipulado en el contrato.

En los contratos que prevean la liquidación de las posiciones resultantes en sucesivas fechas de pago y cuyas condiciones se vuelvan a fijar de forma que el valor de mercado del contrato sea nulo en esas fechas especificadas, se considerará como vencimiento residual el período restante hasta la próxima fecha en que se modificaran las condiciones. En el caso de los contratos sobre tipos de interés que satisfagan estos criterios y tengan un vencimiento residual superior a un año, el porcentaje a aplicar no será inferior al 0,5 por 100.»

«5.a) En primer lugar, al principal de cada instrumento, según se define en la Circular 4/1991, se aplicarán los porcentajes que se expresan a continuación, en función del vencimiento original del compromiso:

Vencimiento original Contratos sobre tipos de interés Contratos sobre tipos de cambio y oro Un año o menos. 0,5 2 Más de un año y menos de dos. 1 5 Por cada año adicional. 1 3 Si el principal de cada instrumento, según se define en la Circular 4/1991, no constituye una medida adecuada del riesgo inherente al contrato, deberá ajustarse dicho importe teórico para garantizar que refleja adecuadamente el riesgo de la operación. Así, por ejemplo, cuando el contrato prevea una multiplicación de los flujos de tesorería, el importe habrá de ajustarse a fin de tener en cuenta los efectos de la multiplicación sobre la estructura de riesgos del contrato.»

«6. (...) Los contratos incluidos en un acuerdo de compensación contractual relativos a tipos de cambio con un vencimiento inicial igual o inferior a catorce días naturales, a opciones emitidas o a cuentas de orden similares a las que, por suponer un riesgo de crédito despreciable o nulo, no se apliquen los sistemas de valoración previstos en los apartados 4 y 5 de esta norma, podrán ser considerados a efectos de reducción del riesgo, siempre que la ‘‘Entidad’’ dé un tratamiento coherente a todo contrato de esta naturaleza incluido en un acuerdo de compensación contractual, con independencia de que en función de su valor de mercado positivo o negativo pueda dar lugar a un aumento o a una disminución de los requisitos de capital.»

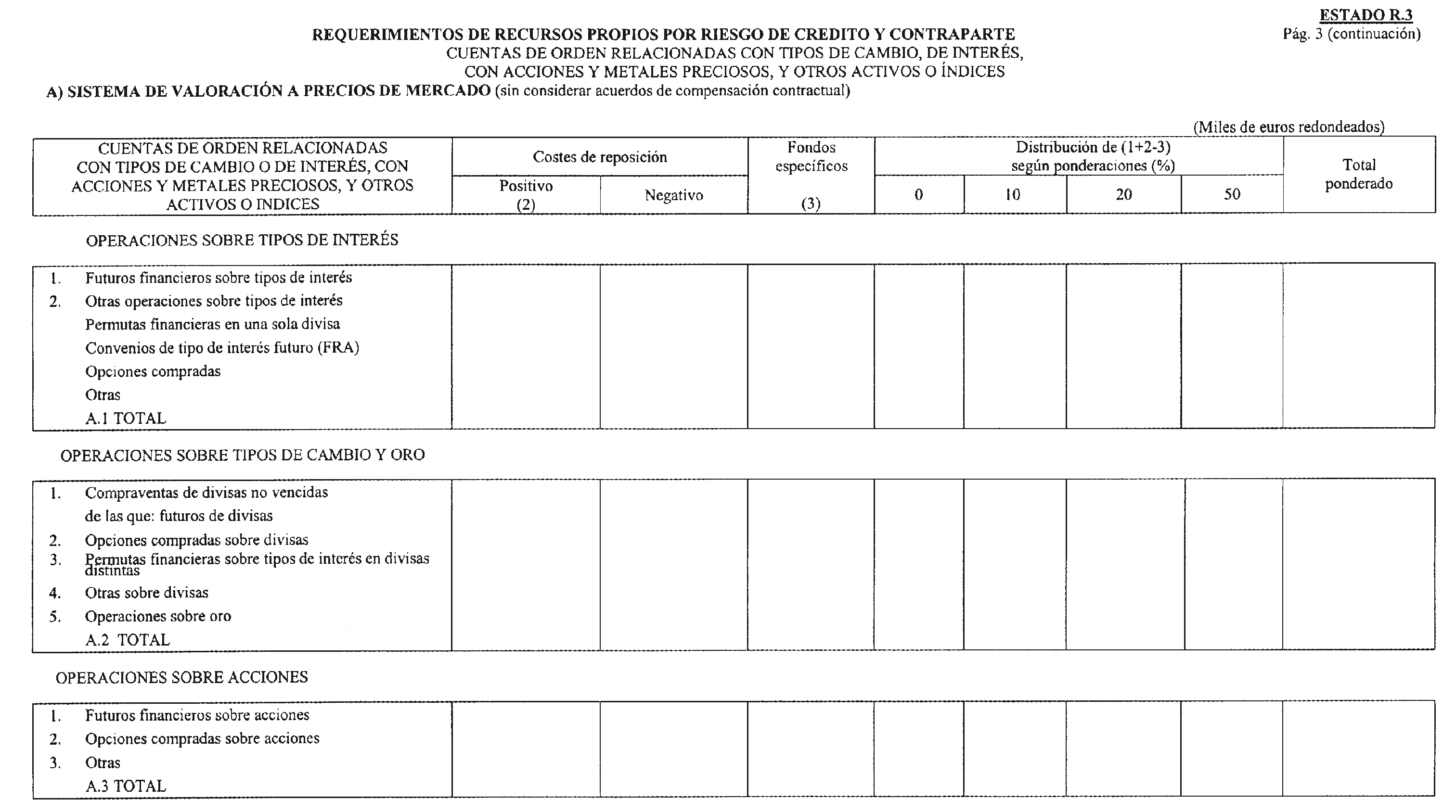

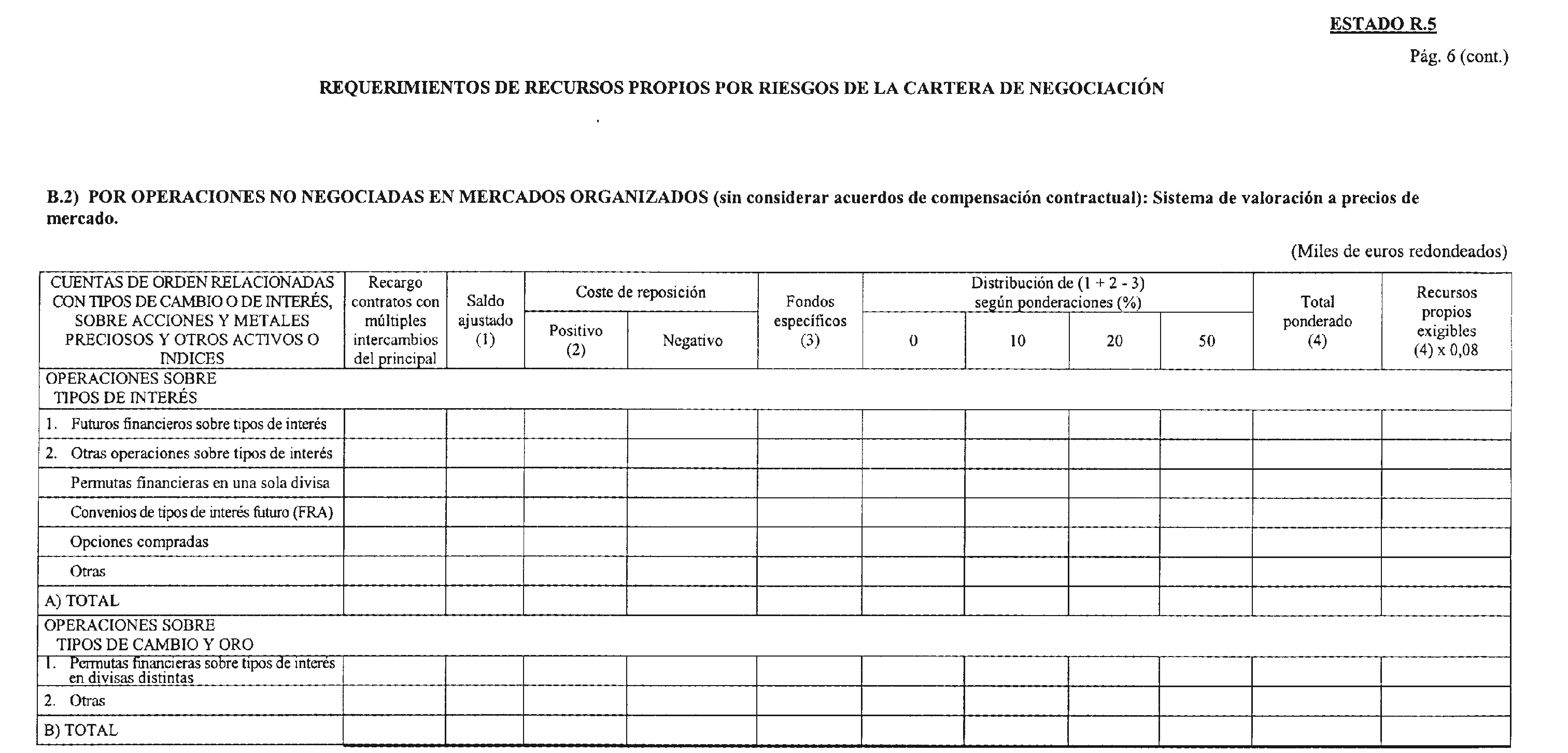

«8. Cuando se aplique el sistema de valoración a precios de mercado, señalado en el apartado 4 de esta norma, el reconocimiento del acuerdo de compensación contractual como factor de reducción del riesgo de contraparte tendrá los siguientes efectos:

El coste de reposición de los contratos incluidos en un acuerdo de compensación podrá obtenerse teniendo en cuenta el hipotético coste real neto de reposición que resulte del acuerdo. En caso de que la compensación lleve a una obligación neta para la “Entidad”, al coste de reposición se le atribuirá un valor cero.

El riesgo de crédito potencial futuro de los contratos incluidos en un acuerdo de compensación contractual bilateral podrá obtenerse aplicando la siguiente ecuación:

RCPFred = 0,4 * RCPFbruto + 0,6 * NBR * RCPFbruto

Siendo:

RCPFFred = riesgo de crédito potencial futuro reducido correspondiente a todos los contratos con una contraparte determinada incluidos en un acuerdo de compensación contractual bilateral jurídicamente válido.

RCPFbruto = suma de los riesgos de crédito potenciales futuros correspondientes a todos los contratos con una contraparte determinada incluidos en un acuerdo de compensación contractual bilateral jurídicamente válido, calculados, cada uno de ellos, de acuerdo con lo establecido en la letra b) del apartado 4 de esta norma.

NBR = coeficiente neto/bruto. Para el cálculo del coeficiente neto/bruto, las “Entidades” podrán optar por el sistema de cálculo separado o agregado. El sistema elegido deberá ser aplicado a todos los contratos incluidos en un acuerdo de compensación contractual y su utilización deberá ser mantenida en el tiempo. Sólo podrá cambiarse de sistema previa autorización expresa de los Servicios de Inspección del Banco de España. El cálculo se realizará de la siguiente manera:

i) Cálculo separado: cociente entre el coste neto de reposición de todos los contratos incluidos en un acuerdo de compensación bilateral jurídicamente válido con una contraparte determinada (numerador) y el coste bruto de reposición de los contratos incluidos en un acuerdo de compensación bilateral válido jurídicamente con dicha contraparte (denominador), o ii) Cálculo agregado: cociente entre la suma de los costes netos de reposición calculados bilateralmente para todas las contrapartes teniendo en cuenta los contratos incluidos en acuerdos de compensación válidos jurídicamente de los que resulte un derecho neto para la “Entidad” (numerador) y los costes brutos de reposición de todos los contratos incluidos en acuerdos de compensación válidos jurídicamente (denominador).

A fin de obtener el importe del riesgo de crédito potencial futuro mediante la fórmula anterior, los contratos a plazo sobre tipos de cambio y otros contratos similares en los que el importe teórico del principal sea equivalente a los flujos de tesorería pueden considerarse un único contrato con un principal nocional equivalente a los ingresos netos, siempre que los importes que se reclamen o entreguen sean exigibles en la misma fecha de valor y total o parcialmente en la misma moneda.»

«9. Cuando se aplique el sistema de riesgo original, señalado en el apartado 5 de esta norma, el reconocimiento del acuerdo de compensación contractual como factor de reducción del riesgo de contraparte tendrá los siguientes efectos:

Los contratos a plazo sobre tipos de cambio y otros contratos similares en los que el importe teórico del principal es equivalente a los flujos de tesorería, siempre que los importes que se reclamen o se entreguen sean exigibles en la misma fecha de valor y total o parcialmente en la misma moneda, pueden considerarse un único contrato con un principal nocional equivalente a los ingresos netos. Los importes del principal nocional se multiplicarán por los porcentajes que figuran en la letra a) del apartado 5 de esta norma.

Por lo que respecta a los demás contratos incluidos en un acuerdo de compensación, a los importes brutos, de acuerdo con lo establecido en el apartado 5 de esta norma, se aplicarán los porcentajes que se expresan a continuación en función del vencimiento original del compromiso:

Vencimiento original Contratos sobre tipos de interés Contratos sobre tipos de cambio Un año o menos. 0,35 1,50 Más de un año y menos de dos. 0,75 3,75 Por cada año adicional. 0,75 2,25.»

5. En la norma decimoséptima se modifica el título de la sección a que pertenece, de la norma y los apartados 1, 2, 5, 6 y 7, y se introduce un nuevo apartado 9 con la siguiente redacción:

«Sección cuarta. Riesgo de cambio y de la posición en oro»

«Norma decimoséptima. Definición y cálculo de la posición neta en una divisa o en oro.»

«1. A los efectos de esta Circular, se denomina posición neta en una divisa o en oro a la diferencia, en un momento determinado, entre la suma de sus activos patrimoniales, incluidos sus productos ciertos, y de sus compromisos de compra, y la suma de sus pasivos patrimoniales, incluidos sus costes ciertos, y de sus compromisos de venta, denominados todos ellos en dicha divisa o sobre oro. Ambos sumandos comprenden los elementos que se detallan en el siguiente apartado de esta norma.

La posición neta en una divisa o en oro se denomina larga cuando la diferencia citada en el párrafo precedente tiene signo positivo, y corta cuando tiene signo negativo.»

2. La posición neta, larga o corta, en una divisa o en oro, de una entidad individual comprenderá:

a) Todos los saldos activos y pasivos, incluidas las cuentas de periodificación, que de acuerdo con la Circular 4/1991, se contabilizan en esa divisa, recogidos en el balance patrimonial. A estos efectos, las cuentas representativas del patrimonio neto de la entidad se considerarán cifradas en la moneda del balance de la entidad.

Las posiciones de contado en oro, de acuerdo con la Circular 4/1991.

b) Las compraventas de divisas no vencidas y las compraventas a plazo sobre oro.

c) Las opciones compradas o emitidas sobre divisas o sobre oro, computadas por el resultado de multiplicar el importe subyacente por el factor que mide la variación en su precio como consecuencia de un cambio en el precio del subyacente (delta). También se incluirán, por su valor patrimonial contable, las restantes opciones compradas nominadas en divisas.

d) El neto de los productos y costes no vencidos pendientes de devengar, que esté cubierto a plazo.»

«5. Las posiciones netas en divisas se convertirán a euros aplicando los tipos de cambio de contado de la fecha a que se refieran. Antes de realizar este cálculo, cuando la entidad de crédito se integre en un grupo o subgrupo consolidado de entidades de crédito, sus participaciones en cualesquiera entidades consolidadas, global o proporcionalmente, así como las que luzcan valoradas por puesta en equivalencia en ese grupo o subgrupo consolidado, se valorarán todas ellas, en su divisa respectiva, por puesta en equivalencia. A estos efectos, los tipos de cambio de contado aplicables serán los utilizados para la conversión de los saldos de balance. La posición neta en oro se convertirá a euros de acuerdo con lo señalado en la norma cuarta de la Circular 4/1991.

6. A efectos de esta Circular, se denominan posiciones netas compensables aquéllas que, por cumplir las condiciones establecidas en el siguiente apartado, puedan compensar otras de signo opuesto en esa divisa o en oro, mantenidas por otra u otras entidades incluida en el grupo o subgrupo.

7. Tienen carácter compensable las posiciones netas, largas o cortas, en una divisa o en oro mantenidas por entidades de crédito españolas, sociedades y agencias de valores, y entidades de crédito y empresas de inversión autorizadas en otros países de la Comunidad Europea, salvo cuando la entidad tenga limitaciones legales, estatutarias, o de otro tipo, que imposibiliten el otorgamiento de apoyos crediticios o de firma a cualquiera de las restantes entidades del grupo consolidable con posiciones compensables.

A los mismos efectos, se consideran compensables las posiciones netas mantenidas por entidades de crédito o empresas de inversión domiciliadas en otros países, cuando dichas entidades, además de la posibilidad de apoyo financiero prevista en el párrafo precedente, cumplan las siguientes condiciones, que podrá verificar el Banco de España:

a) Estén obligadas a cumplir, a nivel individual o subconsolidado, requisitos de recursos propios equivalentes a los contenidos en esta Circular.

b) La legislación nacional aplicable a las mismas no impida transferir fondos al exterior, sea o no a entidades del grupo.»

«9. En los grupos o subgrupos consolidables de entidades de crédito, el cálculo de la posición neta, larga o corta, en oro, del grupo o subgrupo, se hará del siguiente modo:

a) Se calculará para cada una de las entidades individuales integrantes del grupo, la posición neta en oro, de acuerdo con lo establecido en el número I de esta norma, agrupándose, separadamente, las posiciones netas, largas y cortas, compensables, y las no compensables.

b) Se calculará la posición neta, larga o corta, en oro, del conjunto de entidades del grupo con posiciones netas compensables, como la diferencia entre la agregación de las posiciones netas largas y la agregación de las posiciones netas cortas, en oro, de dichas entidades.

c) Se calculará la posición neta, larga y corta, en oro, del conjunto de entidades del grupo con posiciones no compensables, como suma, por un lado, de todas las posiciones netas largas y, por otro, de todas las posiciones netas cortas, en oro, de dichas entidades.

d) Las posiciones netas, largas y cortas, en oro, del grupo o subgrupo, se obtendrán como suma de la posiciones netas, largas o cortas, en oro, de los conjuntos de entidades a que se refieren las letras b) y c) precedentes.»

6. En la norma decimoctava se modifica su título; se añade un segundo párrafo en el apartado 1 y se modifica el apartado 2, con la siguiente redacción:

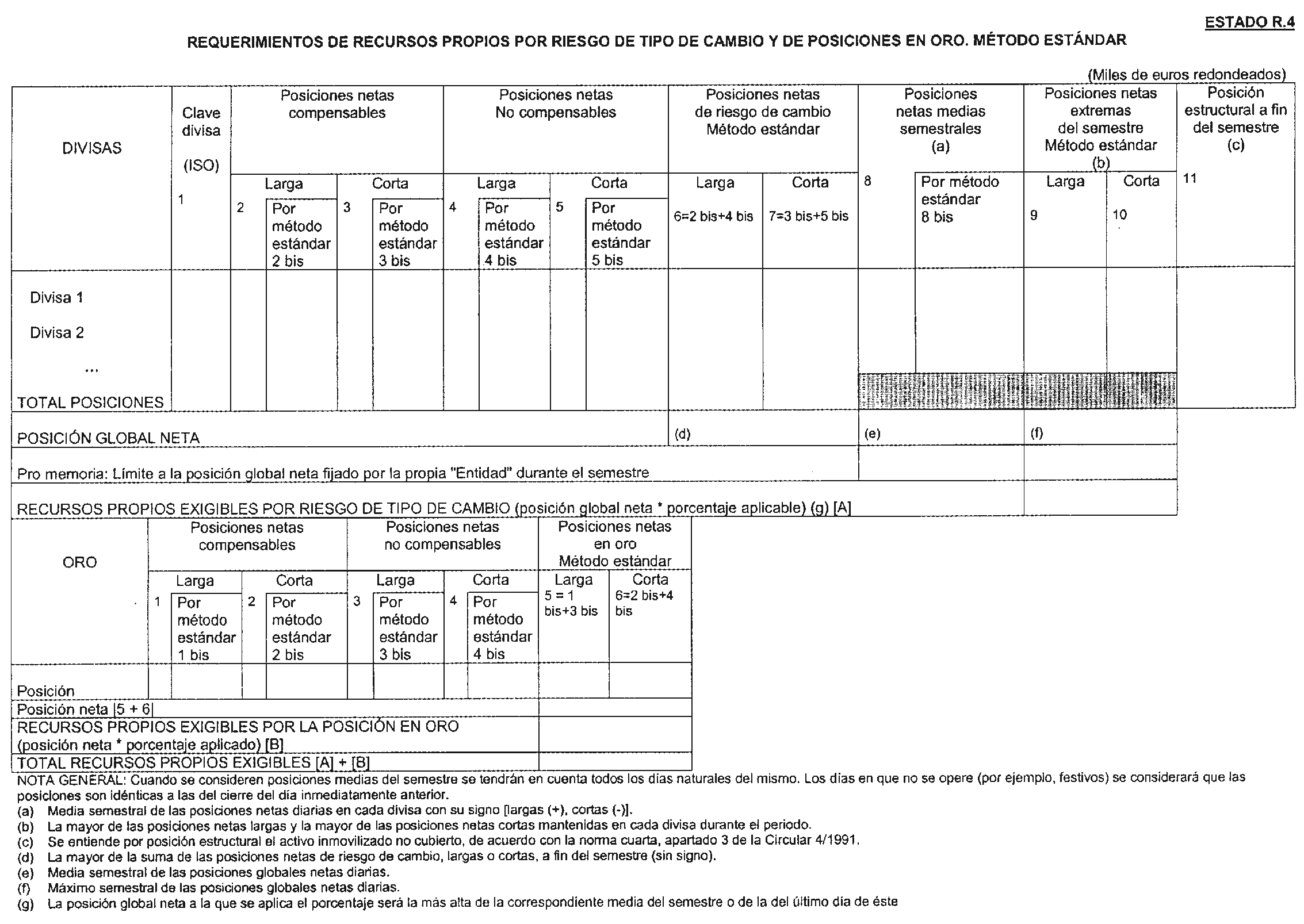

«Norma decimoctava. Requerimientos de recursos propios por riesgo de cambio y de posiciones en oro.»

«1. (...) La posición neta en oro será el contravalor en euros de la posición neta definida de acuerdo con la norma decimoséptima.»

«2. Las “Entidades” deberán cubrir con recursos propios el 8 por 100 de su posición global neta en divisas para cubrir el riesgo de tipo de cambio que asuman y el 8 por 100 de su posición neta en oro.

En los estados que deben rendirse de acuerdo con lo dispuesto en la norma trigésima tercera, la posición neta sobre la que deberá calcularse el requerimiento por riesgo de tipo de cambio será la más alta entre la mantenida como media del semestre anterior y la del día a que se refiere la declaración. Respecto a esta última, será sobre la que deberá calcularse el requerimiento por riesgo de posiciones en oro.»

7. En la norma decimonovena se modifica su título; se da nueva redacción al apartado 1 y se suprimen los apartados 2 y 3:

«Norma decimonovena. Control de riesgos por posiciones en divisas y en oro.»

«Cualquier “Entidad” que desee operar en divisas y en oro deberá contar, de acuerdo con su nivel de actividad, con sistemas de medición e información de riesgos adecuados para su gestión, seguimiento y control.

En particular, estarán claramente establecidas las políticas de asunción de riesgos aprobadas por los órganos de administración, incluyendo: procedimientos de medición interna, límites operativos, frecuencia de su revisión, órgano o persona responsable y demás aspectos relevantes.

Las “Entidades” deberán tener a disposición del Banco de España toda la documentación relativa a los sistemas de control interno establecidos para esta área, a su cumplimiento y funcionamiento, a los límites internos existentes y, en su caso, a los modelos utilizados, sus parámetros cuantitativos y a las evaluaciones efectuadas sobre su bondad, que les podrán ser requeridas en cualquier momento.»

8. Se modifica el título de la sección quinta de la siguiente manera:

«Sección quinta. Riesgo de la cartera de negociación»

9. En la norma vigésima se modifican las letras a), c), d) y e) del apartado 1 y se añaden las letras g) y h) al mismo; se modifican las letras b) y d) del apartado 3; y se añade un nuevo apartado 5, con la siguiente redacción:

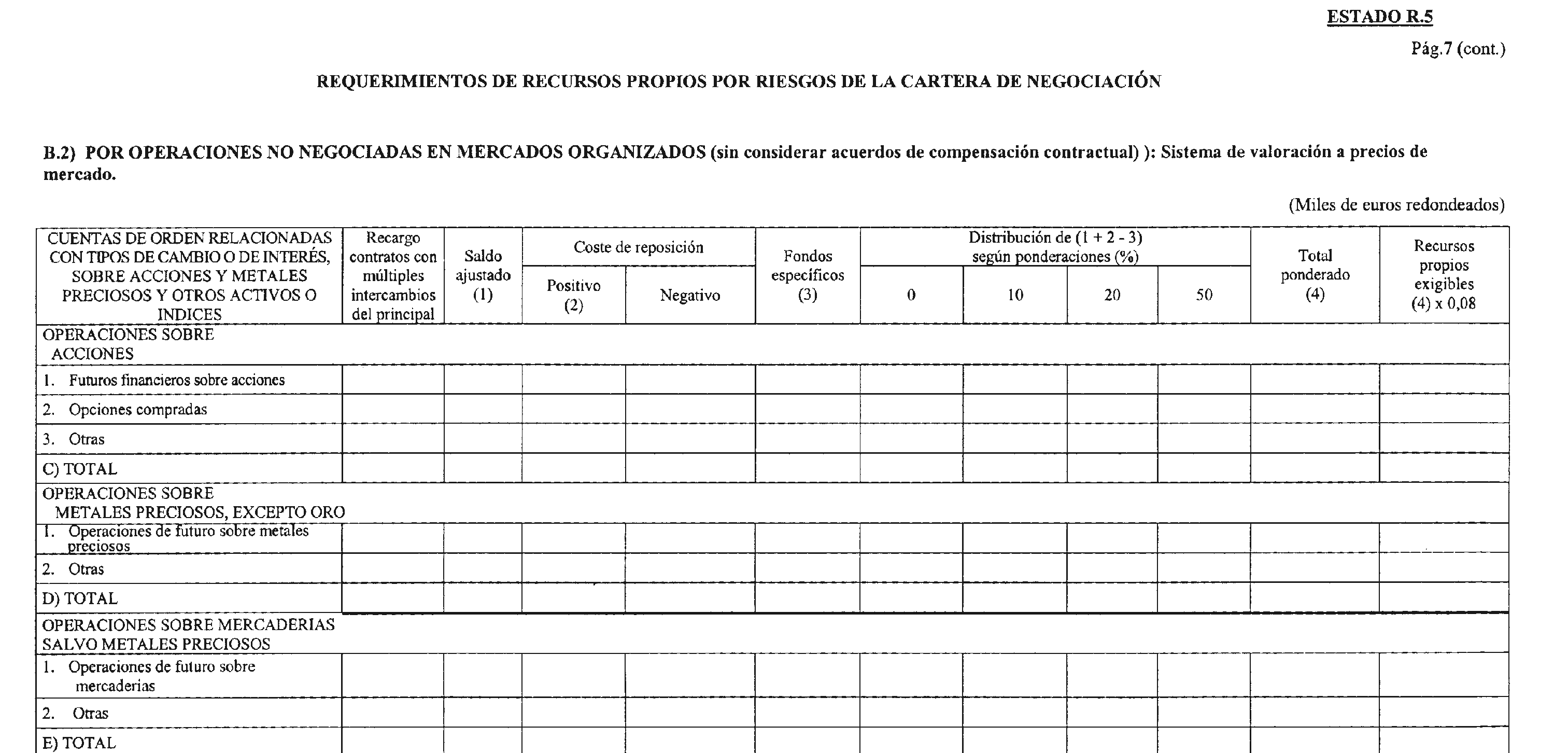

«1.a) Las carteras de valores clasificadas como de negociación, según la letra h) del apartado 1 de la norma octava de la Circular 4/1991, por las sociedades consolidadas, exceptuados los valores deducidos de los recursos propios, las posiciones en mercaderías y los compromisos sobre dichos elementos que la ‘‘Entidad’’ mantenga para revenderlas o adquiera con intención de beneficiarse a corto plazo de las diferencias reales o esperadas entre el precio de adquisición y el de venta.»

«c) Los saldos pasivos por acreedores de valores o mercaderías que tengan la finalidad de beneficiarse a corto plazo de las modificaciones en sus precios cuando, además, los acreedores sean inversores institucionales pertenecientes a alguna de las siguientes categorías: las entidades de crédito, sociedades de valores y empresas de inversión extranjeras, y sistemas de compensación y liquidación, a las que se refieren, respectivamente, las letras g), k) y l) del número II del apartado 1 de la norma decimotercera, así como las instituciones de inversión colectiva, fondos de pensiones y entidades de seguros de la Unión Europea.

d) Los instrumentos financieros sobre valores, mercaderías, tipos de interés y de cambio negociados en mercados organizados, según se definen en el apartado 11 de la norma quinta de la Circular 4/1991, realizados con la finalidad de beneficiarse a corto plazo de las modificaciones en los precios o tipos de interés, o como cobertura de otros elementos que forman parte de esta cartera de negociación.

e) Los instrumentos financieros sobre valores, mercaderías, tipos de interés y de cambio no negociados en mercados organizados realizados con la finalidad de beneficiarse a corto plazo de las modificaciones en los precios o tipos de interés o que sirvan de cobertura de otros elementos que forman parte de esta cartera de negociación.»

«g) Las operaciones pendientes de liquidar relativas a valores y materias primas, los préstamos de valores y materias primas y operaciones similares, todas ellas referidas a elementos de dicha cartera.

h) Las comisiones, intereses, dividendos, depósitos o márgenes de garantías y activos similares directamente relacionados con elementos de dicha cartera.»

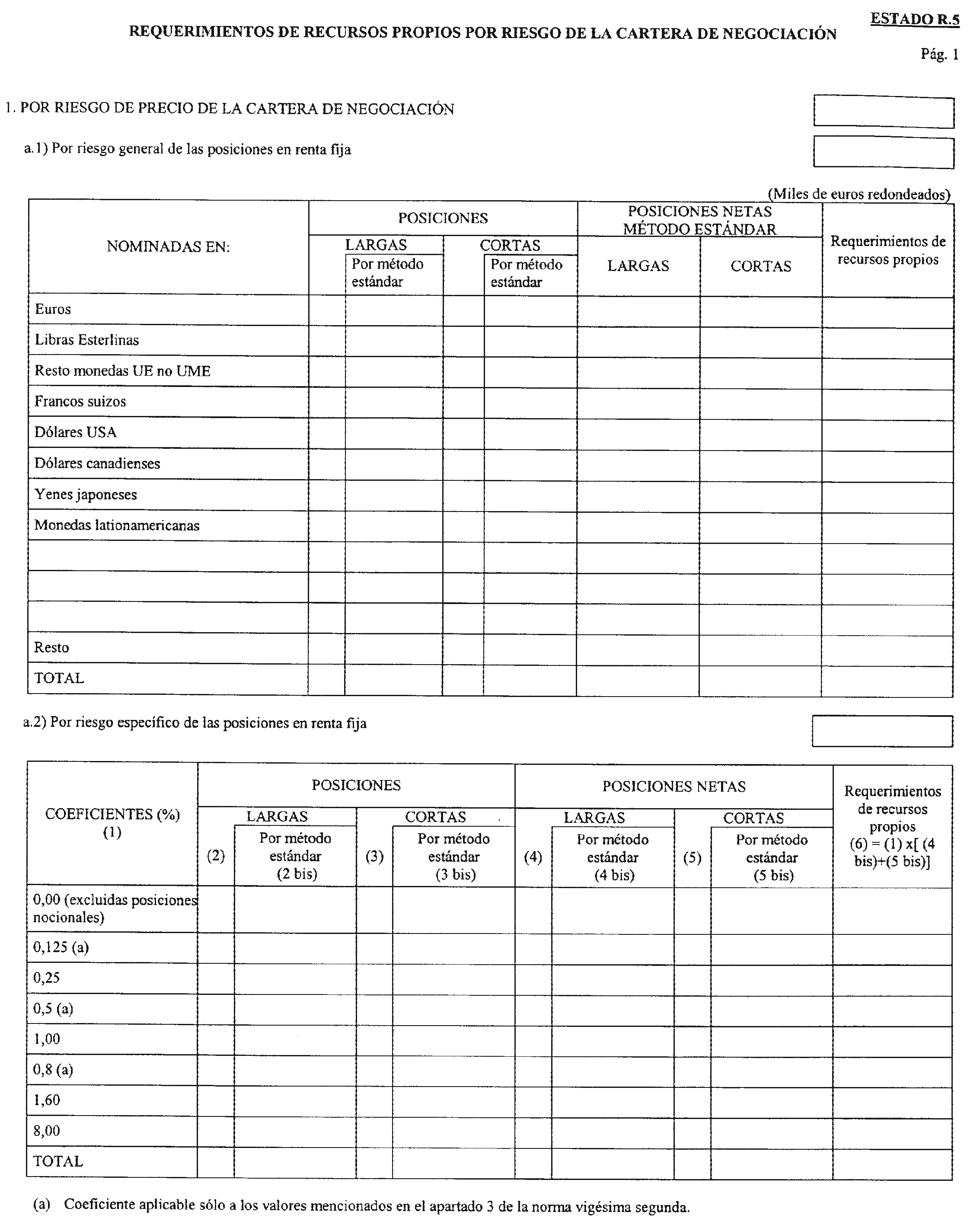

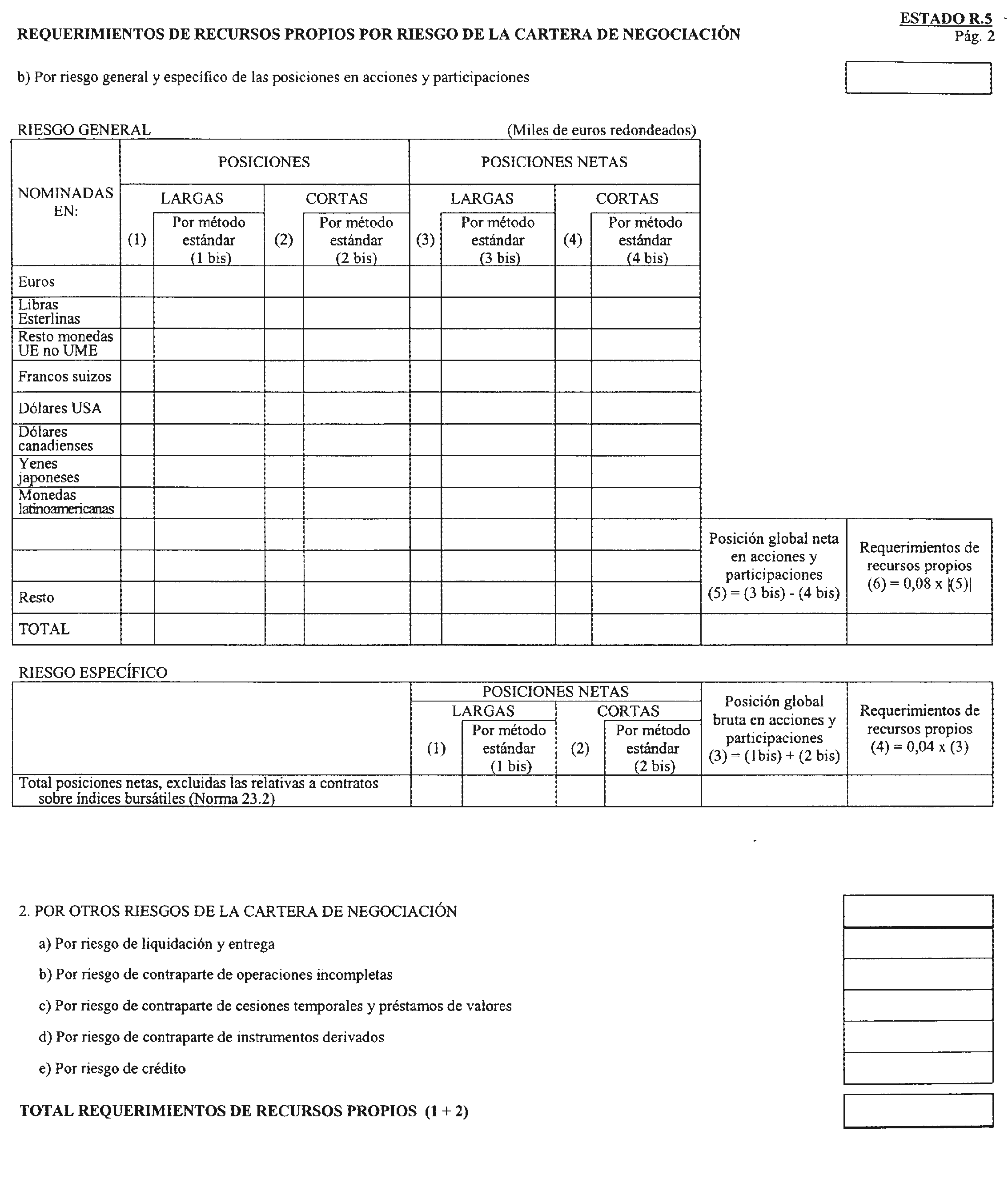

«3.b) Los necesarios para la cobertura del riesgo de precio de la cartera de negociación por el mantenimiento de posiciones en acciones y participaciones, de acuerdo con lo establecido en la norma vigésima tercera (...).»

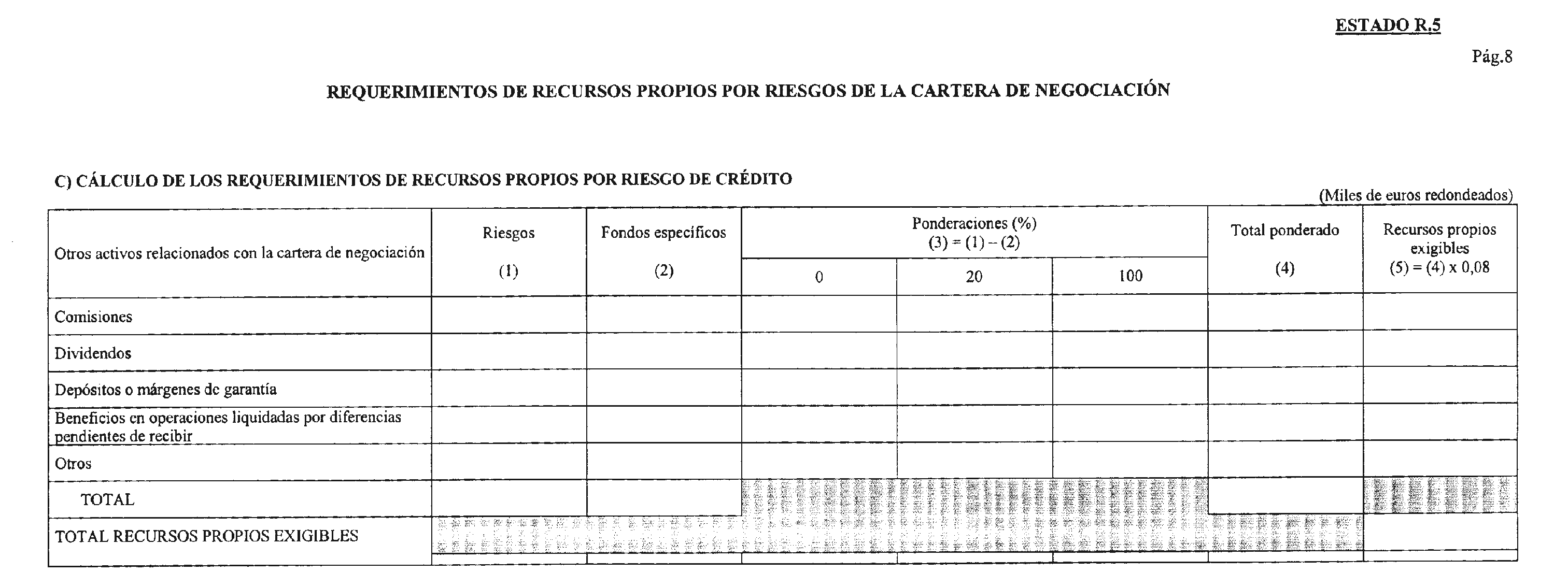

«d) Los necesarios, por la aplicación de los procedimientos establecidos en la sección tercera de esta Circular, para la cobertura de los riesgos de crédito y contraparte ligados a la cartera de negociación. Dichos riesgos serán:

En las operaciones pendientes de liquidar en que se hayan entregado valores o mercaderías sin haber recibido el importe correspondiente, o se haya pagado el precio sin haber recibido los valores o las mercaderías: el importe de los valores o dinero en efectivo pendiente de recibir, deduciendo las posibles provisiones constituidas.

En las operaciones de cesión temporal de activos y préstamo de valores o de mercaderías: el importe resultante de la diferencia positiva entre el valor de mercado de los elementos entregados y el valor de mercado de los elementos recibidos en concepto de garantía o como pago de la operación, considerándose nulo el riesgo cuando exista un procedimiento en el mercado por el que se garantice la reversión al cedente de los elementos entregados al cesionario.

En las operaciones de futuro no negociables en mercados organizados: los calculados de acuerdo con el procedimiento establecido en la norma decimoquinta. (...).

Los derivados de comisiones, dividendos, depósitos o márgenes de garantía y otros saldos activos de naturaleza similar directamente ligados a la cartera de negociación y no tratados en los requerimientos por riesgo de precio ni en los apartados anteriores.»

«5. Los requerimientos de recursos propios necesarios para la cobertura del riesgo de precio de la cartera de negociación por el mantenimiento de posiciones en mercaderías se calcularán, junto con los de las clasificadas como de inversión, de acuerdo con lo previsto en la norma vigésima cuarta bis.»

10. En la norma vigésima primera se añade un nuevo apartado 13, con la siguiente redacción:

«13. A efectos del cálculo de la posición neta en un instrumento, las “Entidades” podrán tratar como posiciones plenamente compensadas todas las posiciones en instrumentos derivados sobre tipos de interés, siempre que cumplan como mínimo las condiciones siguientes:

a) Que las posiciones sean sobre el mismo valor y estén denominadas en la misma divisa.

b) Que el tipo de referencia (para las posiciones a tipo variable) o el cupón (para las posiciones a tipo fijo) estén estrechamente correlacionados.

c) Que la siguiente fecha de fijación del tipo de interés o, para las posiciones a tipo fijo, el vencimiento residual estén dentro de los siguientes límites:

A menos de un mes: el mismo día.

Entre un mes y un año: en un plazo de siete días.

Con más de un año: en un plazo de treinta días.

d) Que la ‘‘Entidad’’ cuente con sistemas y procedimientos informáticos adecuados para controlar estas posiciones.»

11. Se intercala un penúltimo párrafo en el apartado 3 de la norma vigésima segunda con la siguiente redacción:

«A los valores enumerados en el número I bis del apartado 1 de la norma decimotercera, se les aplicará el coeficiente resultante de dividir por dos el que le correspondería en función de su vencimiento de acuerdo con la letra b) anterior.»

12. Se da la siguiente redacción a la norma vigésima cuarta:

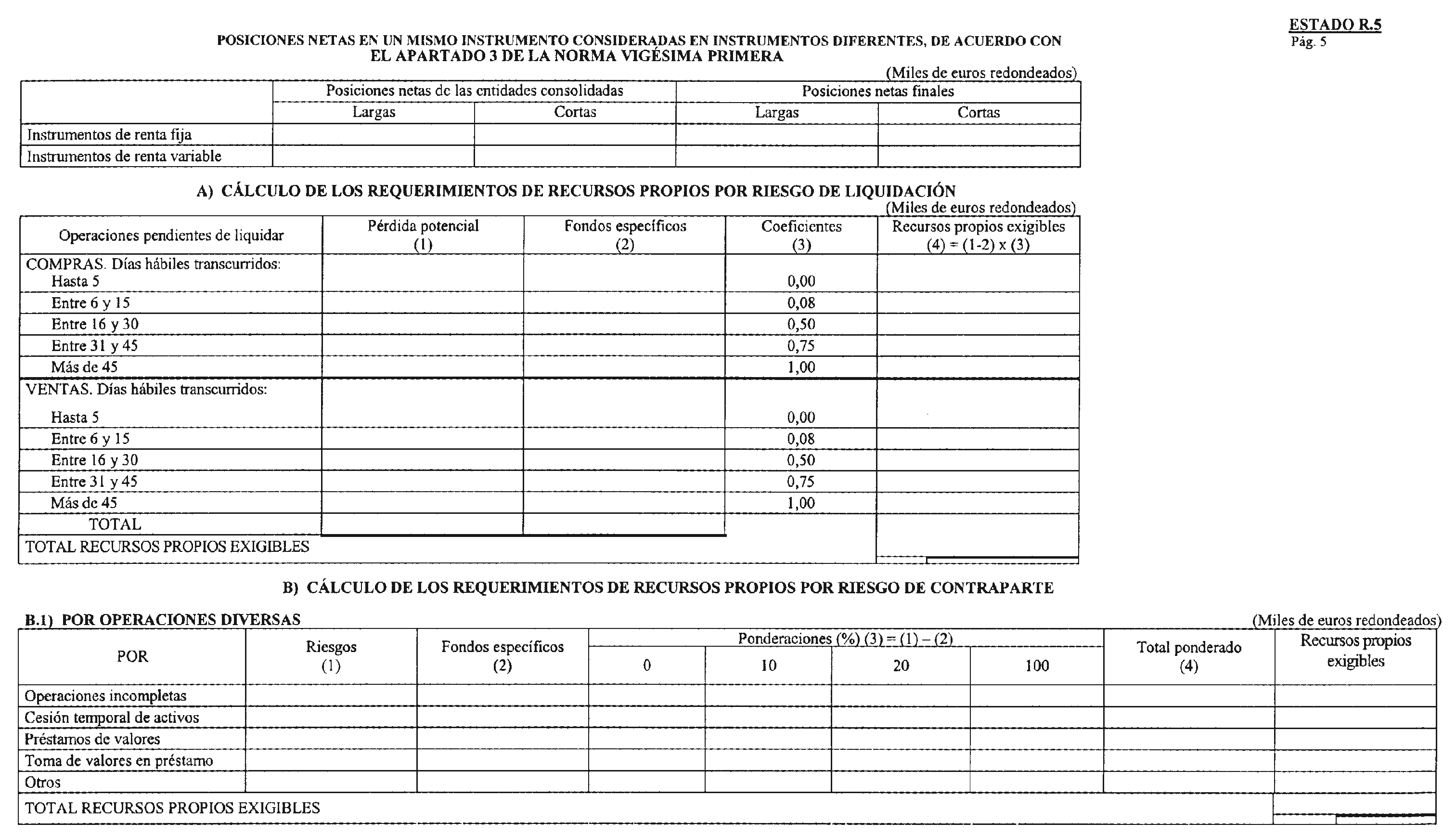

«Norma vigésima cuarta. Requerimientos de recursos propios por riesgo de liquidación y entrega.

En las operaciones con elementos de la cartera de negociación en que se hayan producido retrasos en su liquidación, excluidas las cesiones temporales de activos y las operaciones de préstamo de valores o de mercaderías, los requerimientos de recursos propios por riesgo de liquidación o entrega serán la suma, para todas las operaciones afectadas, del siguiente cálculo:

La diferencia, deducidas las posibles provisiones constituidas, entre el precio de liquidación acordado y el precio de mercado de los valores o de las mercaderías, sólo en el caso de que la no liquidación del contrato suponga la necesaria contabilización de pérdidas por la entidad, se multiplicará por los porcentajes que se recogen a continuación, teniendo en cuenta el número de días hábiles transcurridos entre la fecha de liquidación acordada y la fecha en que se realice el cálculo:

Hasta 5 días hábiles 0 por 100.

Entre 5 y 15 días hábiles 8 por 100.

Entre 16 y 30 días hábiles 50 por 100

Entre 31 y 45 días hábiles 75 por 100.

Más de 45 días hábiles 100 por 100».

13. Se intercala una nueva sección quinta bis, con el siguiente título:

«Sección quinta bis. Riesgo de precio de mercaderías.»

14. Se intercala una nueva norma vigésima cuarta bis, con la siguiente redacción:

«Norma vigésima cuarta bis. Requerimientos de recursos propios por riesgo de precio de mercaderías.

I. Cálculo de la posición neta en una mercadería.

1. La posición en una mercadería incluirá las tenencias de la misma y los derivados que la tengan como subyacente (contratos de futuros financieros, opciones, certificados de opción de compra, etc.).

Para el cálculo de la posición en una mercadería se tendrá en cuenta tanto las posiciones clasificadas como de cartera de negociación, según se define en el apartado 1 de la norma vigésima, como de inversión.

Las posiciones que sean meramente de financiación de mercaderías podrán excluirse del cálculo del riesgo sobre mercaderías. Se entiende por financiación de existencias las posiciones resultantes de la venta a plazo de mercaderías y del bloqueo del coste de financiación hasta la fecha de su venta aplazada.

El importe por el que las posiciones largas superen a las cortas en una misma mercadería y en idénticos contratos de derivados sobre ella constituirá la posición larga neta de la ‘‘Entidad’’ en dicha mercadería. Por el contrario, se estará ante una posición corta neta cuando el importe de las posiciones cortas en esa mercadería supere a las largas.

En los grupos y subgrupos consolidables de entidades de crédito, sólo será posible la compensación entre entidades de posiciones largas y cortas en una misma mercadería cuando éstas se localicen en entidades consolidadas que satisfagan las condiciones del apartado 7 de la norma decimoséptima; las posiciones localizadas en entidades consolidadas que no satisfagan esas condiciones, aunque estén referidas a la misma mercadería, se considerarán posiciones netas en distintas mercaderías, a efectos del cálculo de los requerimientos de recursos propios de la entidad.

Cuando la posición corta en una mercadería venza antes que la posición larga sobre la misma, las “Entidades” deberán cubrirse contra el riesgo de iliquidez que puede presentarse en algunos mercados.

2. Toda posición en mercaderías o derivados sobre mercaderías, incluidos los metales preciosos, pero excluido el oro, se expresará de acuerdo con la unidad de medida estándar (kilos, barriles, etc.).

Las posiciones en oro o en derivados sobre oro se consideran sujetas a riesgo de cambio y se tratarán de acuerdo con lo previsto en la sección cuarta de esta Circular.

3. El precio de contado de cada una de las mercaderías se expresará en la moneda de referencia, convirtiéndose, en su caso, a euros aplicando el tipo de cambio de contado de la fecha de cálculo.

II. Tratamiento de ciertos instrumentos concretos.

4. Los contratos de futuro sobre mercaderías y los compromisos de compra y venta de mercaderías individuales a plazo se computarán por sus importes nocionales expresados en la unidad de medida estándar y se les asignará un vencimiento con referencia a su fecha de expiración.

5. Las permutas financieras de mercaderías en que una parte de la transacción sea un precio fijo y otra el precio corriente de mercado serán posiciones largas si la ‘‘Entidad’’ paga un precio fijo y recibe un precio variable o cortas si la ‘‘Entidad’’ recibe un precio fijo y paga un precio variable.

Estas permutas se incorporarán al sistema de escalas de vencimiento como una serie de posiciones igual al importe nocional del contrato, de manera que cada posición corresponda a un pago de dicha permuta y se consigne en su correspondiente lugar en la escala de vencimientos.

A efectos del sistema de escalas de vencimientos, las permutas financieras de mercaderías en la que se intercambien mercaderías diferentes deberán consignarse para cada mercadería en la banda correspondiente.

6. Las opciones y los certificados de opción de compra (warrants) se considerarán posiciones con un valor equivalente al importe de la mercadería subyacente a que esa opción está vinculada multiplicada por el factor que mide la variación en el precio de la opción como consecuencia de un cambio en el precio del subyacente (delta), lo que determinará su cómputo final.

Las “Entidades” deberán cubrirse frente a los demás riesgos, aparte del riesgo de delta, inherentes a las opciones sobre mercaderías.

7. La “Entidad” que ceda las mercaderías o los derechos garantizados relativos a la titularidad de las mercaderías en un pacto de recompra y la que preste las mercaderías en un pacto de préstamo de mercaderías incluirán dichas mercaderías en el cálculo de los requisitos de capital.

III. Requerimientos de recursos propios.

8. Para el cálculo de los requerimientos de recursos propios a fin de dar cobertura al riesgo de mercado de las mercaderías, las ‘‘Entidades’’ podrán optar por el sistema de escalas de vencimientos, recogido en el apartado 9 de esta norma, o por el método simplificado, recogido en el apartado 10 de la misma. No obstante, cuando una ‘‘Entidad’’ haya optado por el sistema de escalas de vencimiento, sólo podrá volver a utilizar el método simplificado previa autorización expresa de los Servicios de Inspección del Banco de España. El método elegido deberá ser aplicado para todas las mercaderías en las que opere la entidad.

9. Sistema de escalas de vencimiento.

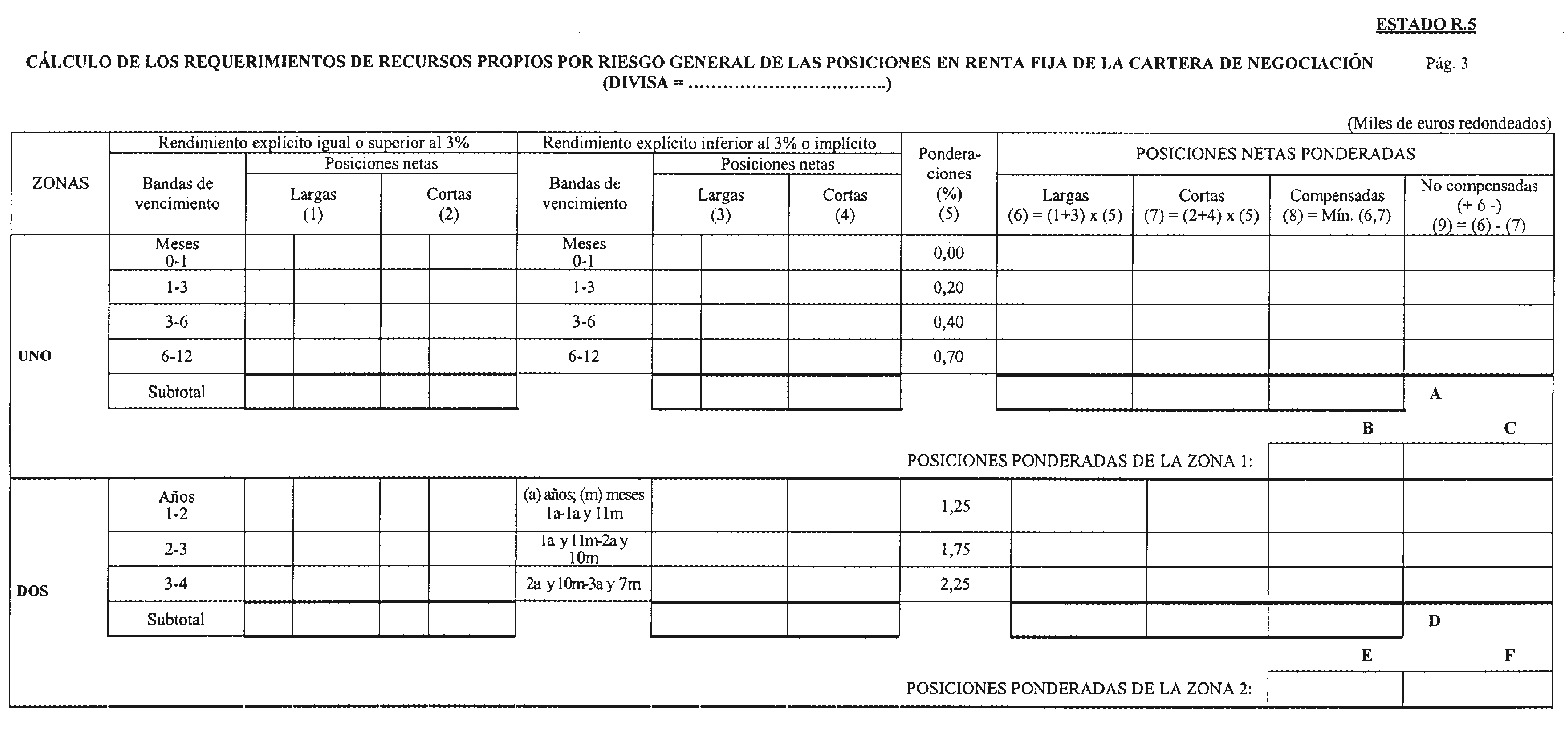

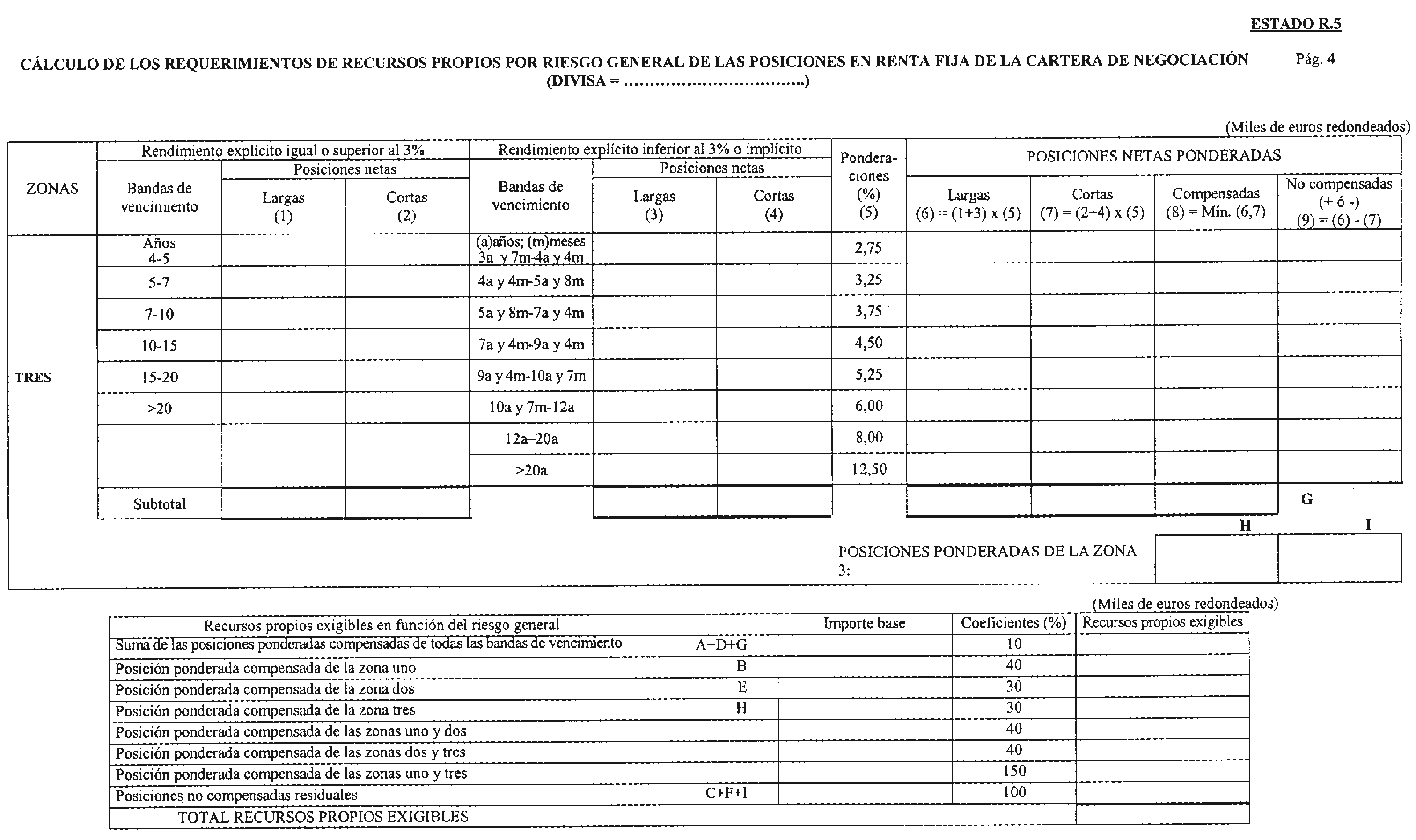

a) La “Entidad” clasificará todas sus posiciones largas y cortas en una mercadería, incluidas las clasificadas dentro de la cartera de negociación, de acuerdo con lo señalado en la norma vigésima primera de esta Circular, según su plazo, en función de la escala de vencimientos que se recoge en la tabla que figura a continuación. Las existencias en una mercadería se consignarán en la primera banda de vencimientos.

Banda de vencimientos Tasa diferencial (en %) 0 ≤ 1 mes 1,5 > 1 ≤ 3 meses 1,5 > 3 ≤ 6 meses 1,5 > 6 ≤ 12 meses 1,5 > 1 ≤ 2 años 1,5 > 2 ≤ 3 años 1,5 Más de 3 años 1,5 b) A continuación, la “Entidad” efectuará, para cada banda de vencimientos, la suma de las posiciones largas y la de las posiciones cortas. La posición compensada (en valor absoluto) de la banda será la menor de ambas, mientras que la posición no compensada de dicha banda, larga o corta (conservando su signo), será la diferencia entre la suma de las posiciones largas y la suma de las posiciones cortas de dicha banda.

c) Posteriormente, se tratarán de compensar las posiciones no compensadas, largas o cortas, de una banda de vencimientos con las de otra más distante para calcular la posición compensada entre dos bandas de vencimientos (en valor absoluto). La parte de la posición no compensada de una banda que no tenga contrapartida en otra constituirá la posición residual no compensada entre bandas (en valor absoluto).

d) Los requisitos de capital de la “Entidad” para dicha mercadería se calcularán sumando:

i) El total de las posiciones compensadas de cada banda de vencimientos multiplicado por la tasa diferencial correspondiente, según figura en la tabla de la letra a) anterior, y por el precio de contado de la mercadería de que se trate.

ii) La posición compensada entre dos bandas de vencimientos por cada banda de vencimientos a la que se traspase una posición no compensada, multiplicada por 0,6 por 100 (tasa de mantenimiento) y por el precio de contado de la mercadería.

iii) La posición residual no compensada, multiplicada por 15 por 100 (tasa íntegra) y por el precio de contado de la mercadería.

e) Los requisitos generales de capital de la entidad para la cobertura del riesgo sobre mercaderías se calcularán sumando los requisitos de capital calculados para cada mercadería con arreglo a lo dispuesto en las letras anteriores.

10. Método simplificado.

a) La “Entidad” calculará los requisitos de capital para cada mercadería sumando:

i) el 15 por 100 de la posición neta, larga o corta, en cada mercadería, multiplicado por el precio de contado de la misma.

ii) El 3 por 100 de la posición bruta, larga más corta, en cada mercadería, multiplicado por el precio de contado de la misma.

b) La “Entidad” calculará los requisitos generales de capital para la cobertura del riesgo sobre mercaderías sumando los requisitos de capital calculados para cada mercadería con arreglo a lo dispuesto en la letra a) anterior.»

15. En la norma vigésima séptima se añade una nueva letra d) en el apartado 1.II, con la siguiente redacción:

«1.II.d) Los riesgos recogidos en el número I.bis del apartado 1 de la norma decimotercera.»

16. Se modifica el apartado 1 y el 4 de la norma trigésima tercera con la siguiente redacción:

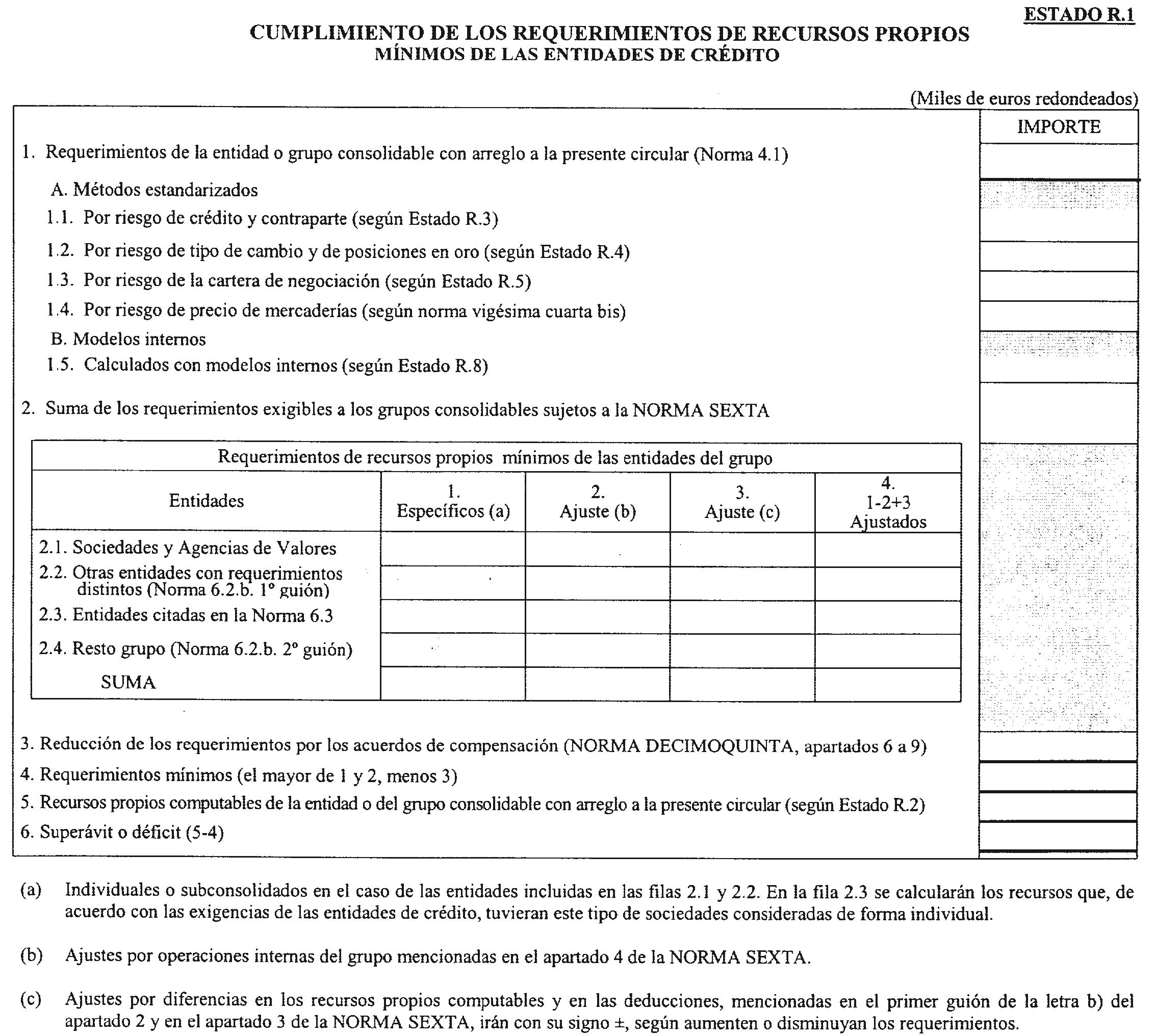

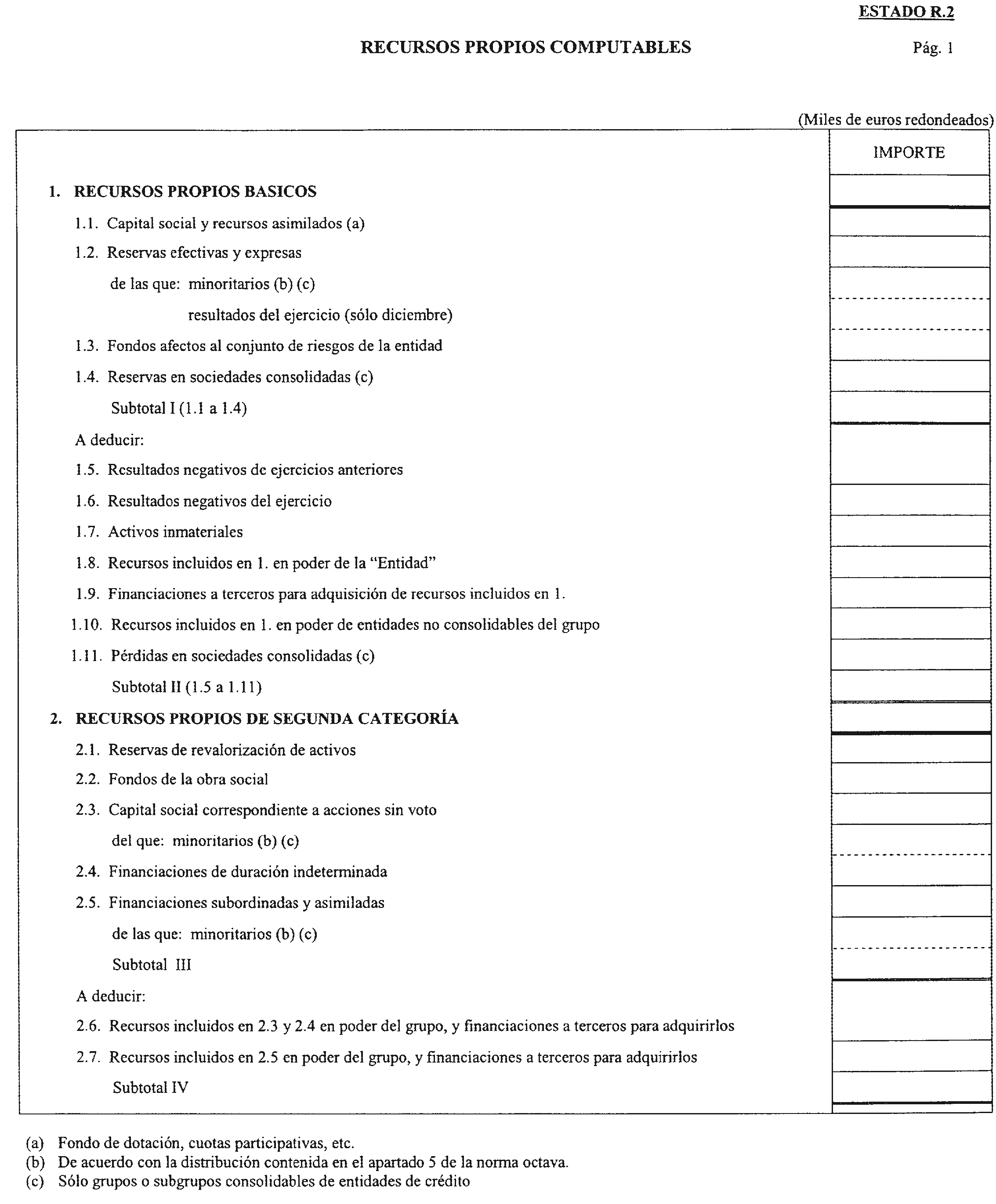

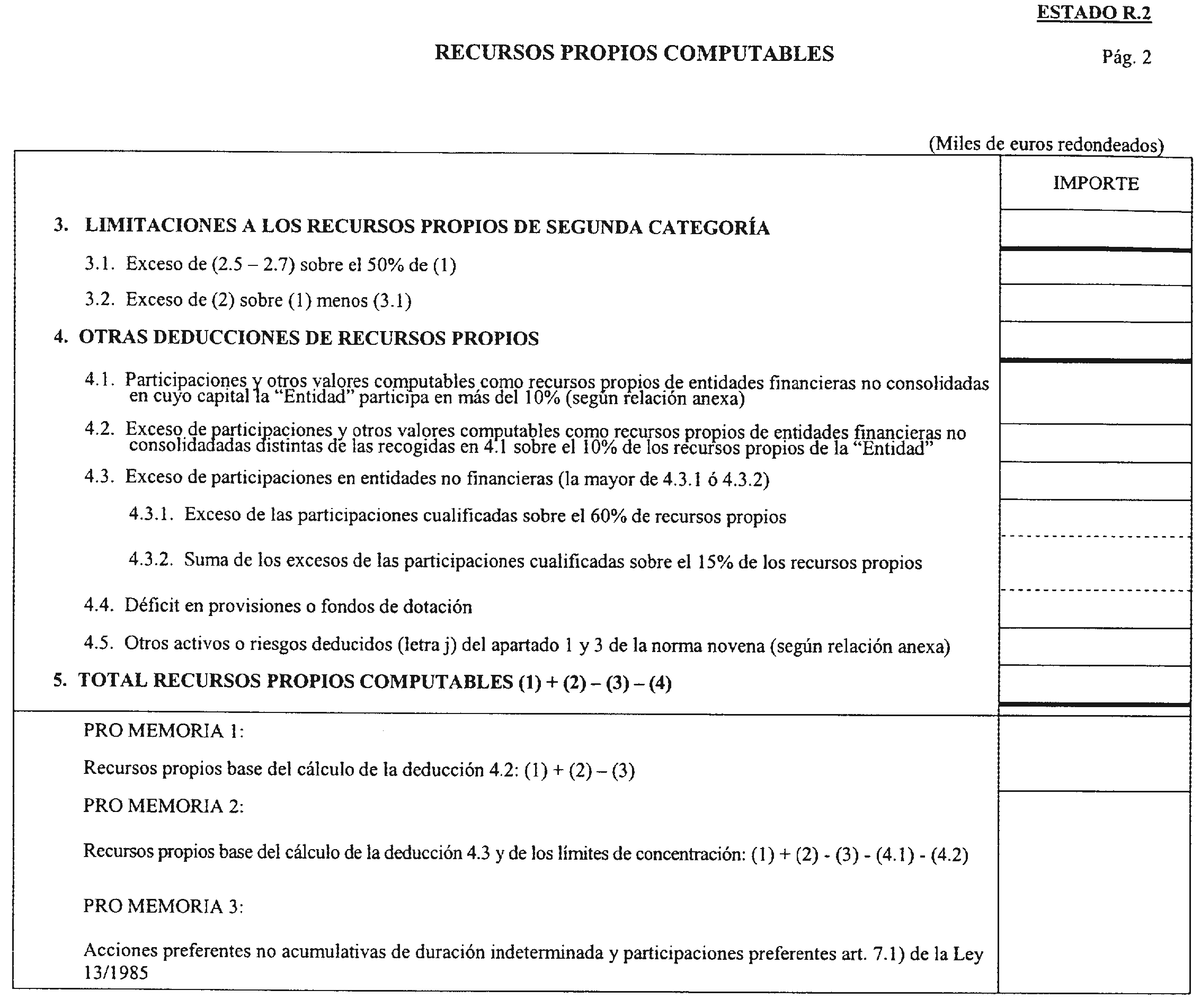

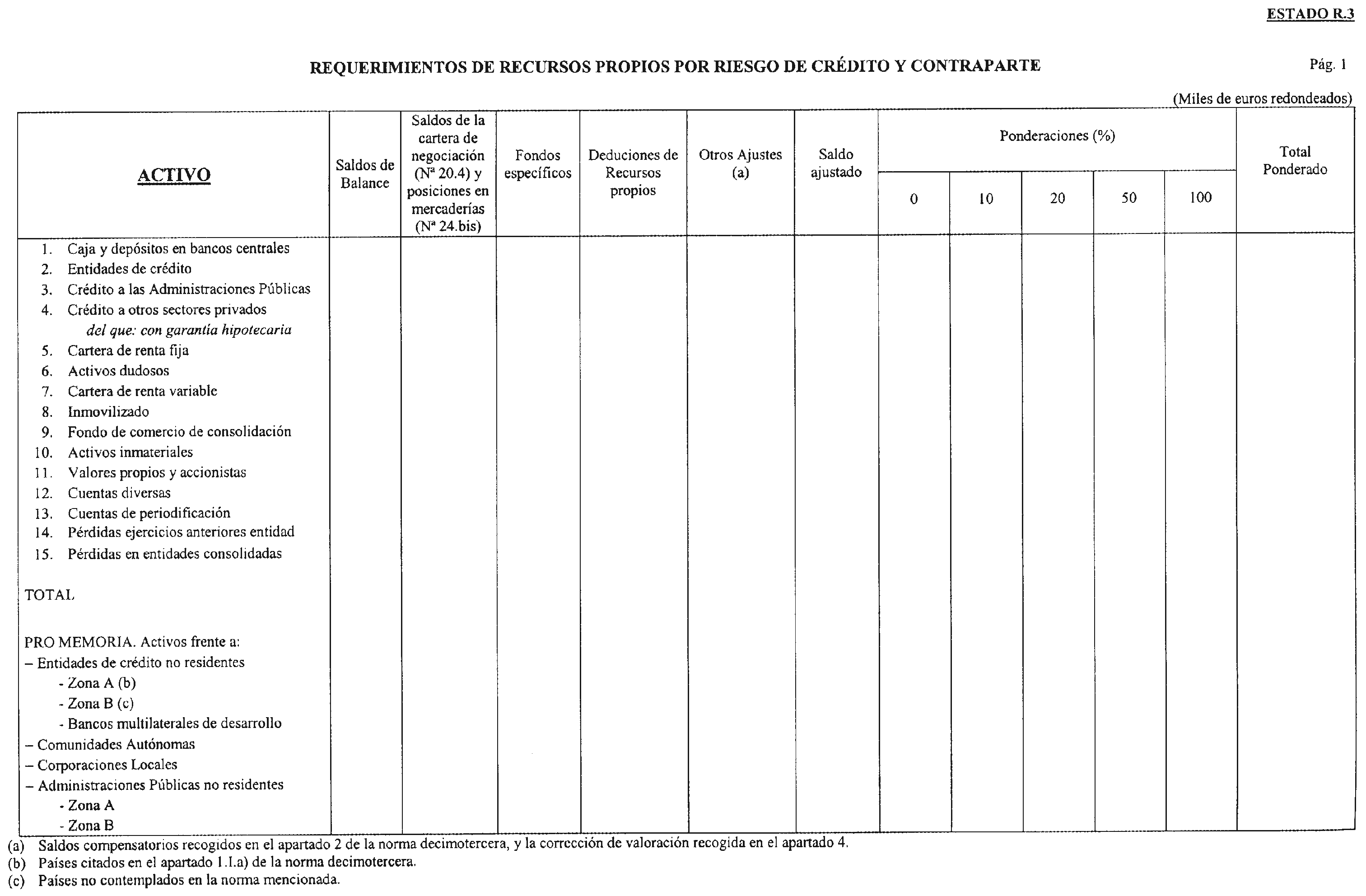

«1. Las “Entidades” y, en su caso, las entidades de crédito filiales a que se refieren el apartado 2 de la norma quinta, vendrán obligadas a presentar los estados cuyos modelos se recogen en el anexo I de la presente Circular, y que son:

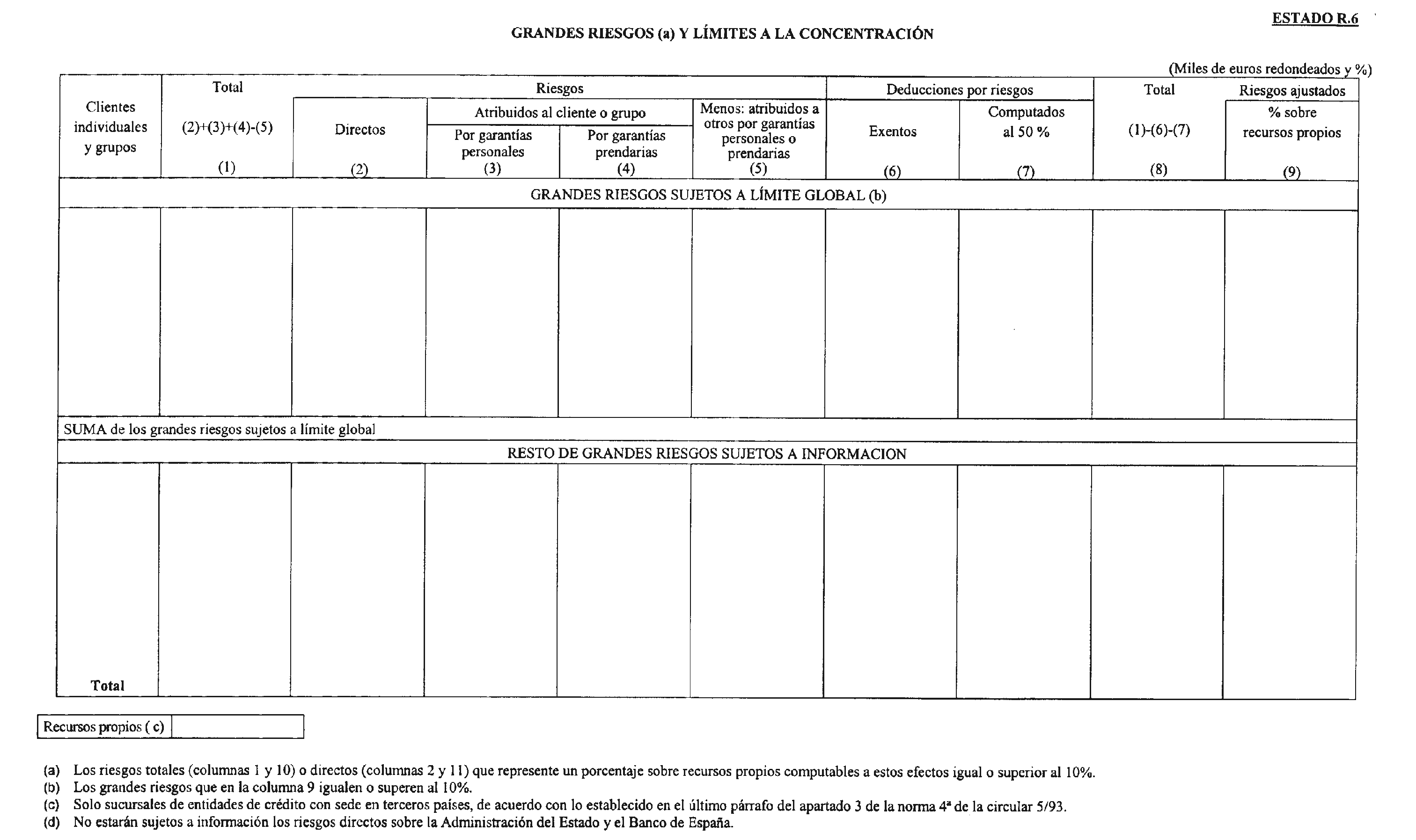

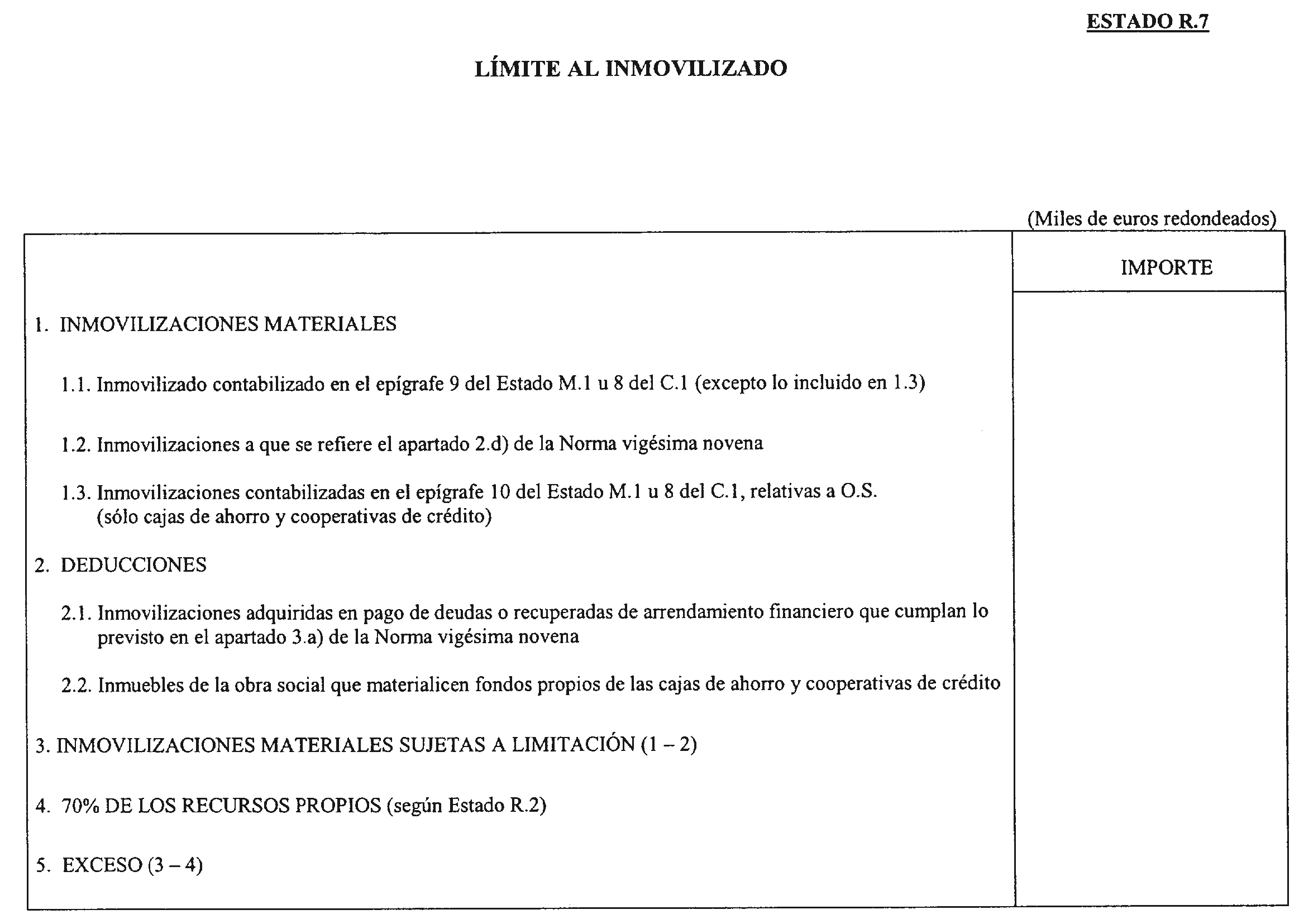

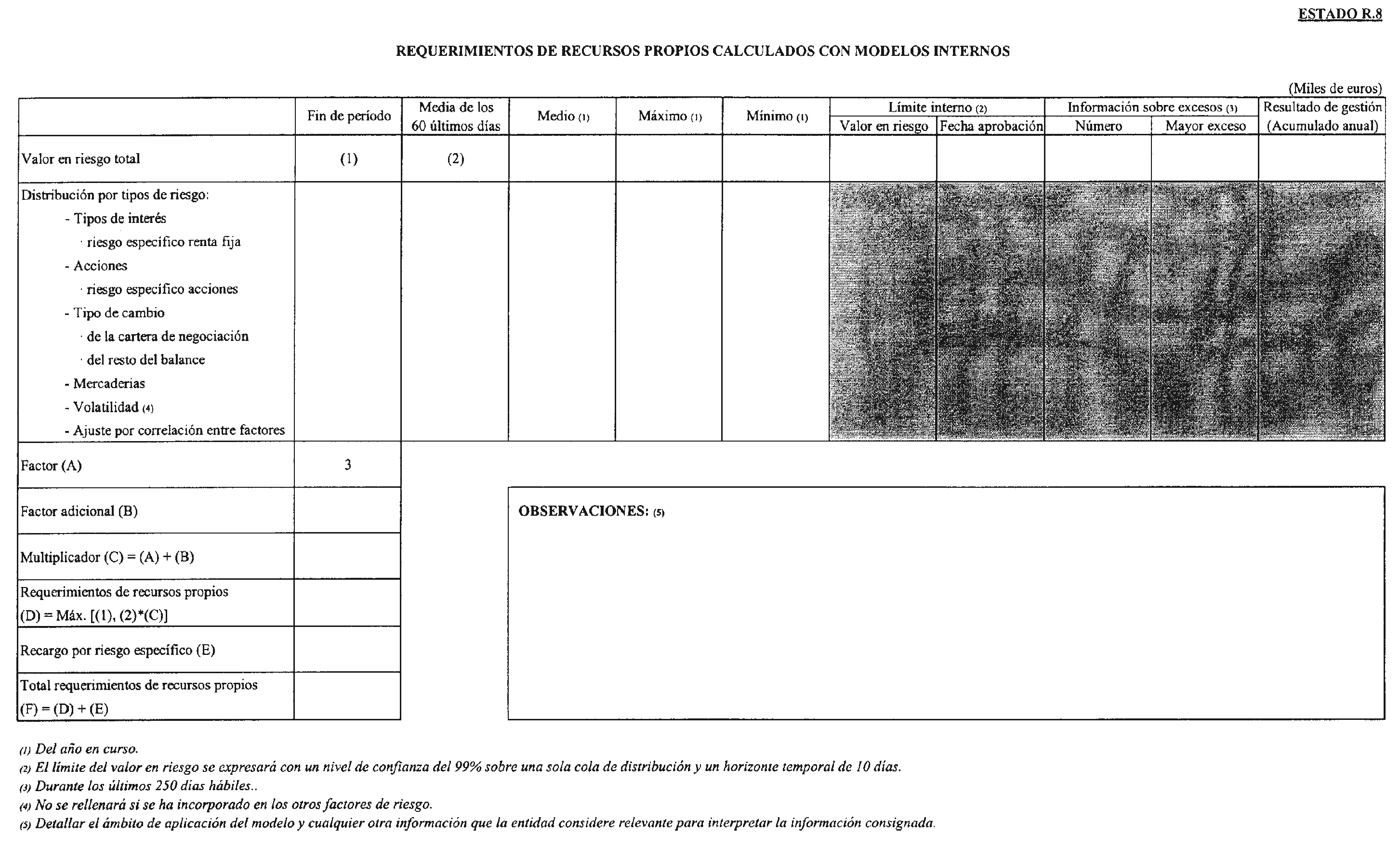

Estado Denominación R.1 Cumplimiento de los requerimientos de recursos propios mínimos. R.2 Recursos propios computables. R.3 Requerimientos de recursos propios por riesgo de crédito y contraparte. R.4 Requerimientos de recursos propios por riesgo de tipo de cambio y de la posición en oro. R.5 Requerimientos de recursos propios por riesgos de la cartera de negociación. R.6 Límites a los grandes riesgos. R.7 Límite al inmovilizado. R.8 Requerimiento de recursos propios calculados con modelos internos. Las entidades de crédito filiales a que se refiere el apartado 3 de la norma quinta deberán presentar el estado R.6.

Los estados se remitirán semestralmente a la Oficina de Documentación y Central de Riesgos del Banco de España, debidamente cumplimentados con arreglo a las instrucciones que incorporan, antes del 1 de marzo y del 1 de septiembre, respectivamente. No obstante, el Banco de España podrá requerir a entidades concretas, en atención a sus circunstancias particulares, la remisión trimestral de los estados.

Los estados, salvo el R.4 y el R.8, que, respectivamente, además, reflejará las posiciones en divisas en media semestral y la media de los últimos sesenta días, se referirán al día final del semestre natural a que correspondan.

Las “Entidades” también remitirán, a efectos informativos, el citado estado R.4, por lo que respecta a las posiciones en divisas, referido a los primeros trimestres de cada semestre natural, con información referente a los seis meses previos. Este estado se remitirá antes del 1 de junio y del 1 de diciembre para los trimestres que finalizan en marzo y septiembre.»

«4. Las ‘‘Entidades’’ informarán inmediatamente a los Servicios de Inspección del Banco de España de todos los casos en que sus contrapartes en pactos de recompra o en operaciones de préstamo de valores o de mercaderías o de toma de valores o de mercaderías en préstamo incumplan sus obligaciones.»

17. Se añade una nueva sección novena con la siguiente redacción, pasando la actual norma trigésimo octava a ser la cuadragésima primera:

«Sección novena. Modelos internos

Norma trigésima octava. Autorización para el uso de modelos internos a efectos del cálculo de los requerimientos de recursos propios.

1. Siempre que cumplan los requisitos establecidos en la norma trigésima novena, y previa autorización del Banco de España, las “Entidades” podrán determinar sus requerimientos de recursos propios para la cobertura del riesgo de precio de la cartera de negociación, el de las posiciones en mercaderías, y el riesgo de cambio y de la posición en oro, en lugar de aplicando los métodos estandarizados establecidos en las secciones cuarta, quinta y quinta bis de esta Circular, mediante sus propios modelos de gestión de riesgos.

El ámbito de aplicación del modelo, modelos o submodelos (los términos modelo o modelos usados con carácter genérico en esta Circular han de entenderse de acuerdo con el alcance que tenga el ámbito de aplicación) deberá estar claramente determinado y justificado, tanto en relación con los riesgos y categorías homogéneas de instrumentos financieros considerados como con las entidades del grupo consolidable integradas en ellos. En la determinación de las entidades del grupo consolidable a integrar en los modelos deberá tenerse en cuenta lo previsto en el apartado 7 de la norma decimoséptima, en el apartado 3 de la norma vigésima primera y en el apartado 1 de la norma vigésima cuarta bis.

Los requerimientos de recursos propios derivados de riesgos, entidades o instrumentos financieros no cubiertos por el modelo deberán ser calculados aplicando los métodos estandarizados mencionados en el párrafo primero.

2. La solicitud de autorización se presentará ante los Servicios de Inspección del Banco de España, acompañada de un informe en el que se describa el modelo desarrollado por la ‘‘Entidad’’ y el sistema de control de gestión de riesgos establecido y en el que se acredite el cumplimiento de los requisitos cuantitativos y cualitativos exigidos en la norma trigésima novena.

Cualquier modificación tanto del ámbito de aplicación como de los parámetros esenciales del modelo y en el sistema de gestión de riesgos implantado por la “Entidad” deberá ser comunicado previamente a los Servicios de Inspección del Banco de España.

3. El Banco de España podrá revocar la autorización concedida, previa audiencia de la “Entidad”, si el modelo dejara de cumplir los requisitos cualitativos y cuantitativos exigidos.

Si el Banco de España no aprobara el programa que se menciona en el apartado 4 de la norma trigésima novena o si tras la aplicación del mismo continuaran produciéndose excesos se considerará que el modelo no es suficientemente preciso, por lo que la autorización otorgada inicialmente podrá ser revocada y la ‘‘Entidad’’ no podrá seguir utilizándolo para el cálculo de los requerimientos de recursos propios.

Norma trigésima novena. Requisitos que deben cumplir los modelos internos.

1. A los efectos señalados en la norma anterior, las ‘‘Entidades’’ deberán contar con un sistema de gestión de riesgos adecuado para el volumen de riesgos gestionados, conceptualmente válido y representativo del comportamiento de los mismos.

En particular, el sistema de gestión de riesgos establecido por la “Entidad” deberá cumplir las siguientes condiciones:

a) El modelo interno de cálculo de riesgos debe formar parte del proceso diario de gestión de riesgos de la ‘‘Entidad’’ y servir de base para la obtención de los informes sobre los riesgos asumidos que se faciliten a la alta dirección.

b) La “Entidad” deberá contar con un departamento o unidad de control de riesgos independiente de las unidades operativas. Dicho departamento deberá rendir cuentas directamente a la alta dirección y será responsable de la definición y aplicación del sistema de gestión de riesgos de la ‘‘Entidad’’. Éste deberá elaborar y analizar informes diarios sobre los resultados del modelo de gestión de riesgos, así como sobre las medidas que deban adoptarse en lo que respecta a los límites al volumen de operaciones realizadas y a los riesgos asumidos.

c) El Consejo de Administración u órgano equivalente, o la Comisión Ejecutiva u otro órgano delegado del mismo, y la alta dirección de la ‘‘Entidad’’ deberán participar activamente en el proceso de control de riesgos. En particular, determinarán la información e informes periódicos que deberán ser sometidos a su consideración, las líneas básicas sobre las que se articulará el control interno del sistema de gestión de riesgos y los límites diarios del valor en riesgo asumible por la ‘‘Entidad’’, así como los niveles de autorización necesarios para la asunción de distintos niveles de riesgo.

Asimismo, los informes diarios presentados por la unidad de control de riesgos deberán ser revisados por directivos con competencia suficiente para imponer una reducción tanto de las posiciones asumidas por operadores individuales como de los riesgos globales asumidos por la “Entidad”.

d) La ‘‘Entidad’’ deberá contar con recursos humanos suficientes y con un alto nivel de cualificación técnica para la utilización de modelos en los ámbitos de la negociación, el control de riesgos, la auditoría y la administración.

e) La “Entidad” deberá contar con procedimientos para supervisar y garantizar el cumplimiento de las normas y controles internos relativos al funcionamiento global del sistema de cálculo de riesgos. La “Entidad” mantendrá adecuadamente documentado todo ello por escrito.

f) La “Entidad” deberá acreditar el grado de exactitud del modelo que utiliza a la hora de calcular el valor en riesgo, que deberá cumplir los requisitos establecidos en el apartado 3 de esta norma.

g) La “Entidad” deberá tener establecido un estricto programa de simulaciones de casos extremos (stress testing), que deberá realizar con una periodicidad adecuada. Los resultados de estas simulaciones deberán ser revisados por la alta dirección y tomarse en consideración en la fijación de las políticas y los límites.

h) La “Entidad”, dentro de su procedimiento periódico de auditoría interna, deberá llevar a cabo una revisión independiente del sistema de cálculo de riesgos. Esta revisión abarcará tanto las actividades de las unidades de negociación como las de la unidad independiente de control de riesgos. Al menos una vez al año, la entidad efectuará una revisión de su proceso de gestión global de riesgos. En dicha revisión se deberá tener en cuenta lo siguiente:

la adecuación de los procedimientos escritos establecidos relativos al sistema y al proceso de gestión de riesgos y la organización de la unidad de control de riesgos;

la integración de los cálculos del riesgo de mercado en la gestión cotidiana de riesgos y la exactitud del sistema de información a la dirección; el procedimiento empleado por la ‘‘Entidad’’ para autorizar los modelos de valoración del riesgo y los sistemas de evaluación utilizados por los operadores y el personal administrativo;

el alcance de los riesgos de mercado integrados en el modelo de cálculo del riesgo y la validación de cualquier cambio significativo en el proceso de cálculo del riesgo;

la exactitud y el rigor de los datos sobre posiciones, la exactitud e idoneidad de las hipótesis de volatilidad y correlaciones, y la exactitud de la valoración y de los cálculos de sensibilidad al riesgo; el proceso de verificación empleado por la “Entidad” para evaluar la coherencia, oportunidad y fiabilidad de las fuentes de datos en que se basen los modelos internos, así como la independencia de tales fuentes; y

el procedimiento de verificación empleado por la ‘‘Entidad’’ para evaluar el control a posteriori efectuado para medir la exactitud del modelo, a que se refiere el párrafo siguiente.

2. La “Entidad” deberá tener establecido un programa de control a posteriori (back testing) de su modelo y supervisar la exactitud y el funcionamiento del mismo a diario.

Este control a posteriori aplicado a los cambios reales y teóricos del valor de la cartera deberá ser realizado por la “Entidad” cada día hábil, comparando el cálculo de valor en riesgo de ese día generado por el modelo para las posiciones de la cartera al cierre del mismo y el cambio del valor de la cartera al término del siguiente día hábil.

3. El cálculo del valor en riesgo estará sujeto a las siguientes reglas mínimas:

a) Cálculo diario como mínimo del valor en riesgo,

b) Intervalo de confianza del 99 por 100 sobre una sola cola de distribución,

c) Horizonte temporal de diez días,

d) Período previo de observación de, al menos, un año, salvo cuando un importante aumento de la inestabilidad de los precios justifique un período de observación más breve,

e) Actualización trimestral de datos.

4. Las “Entidades” deberán calcular diariamente los excesos de acuerdo con el programa previamente establecido para el control a posteriori del funcionamiento del modelo y ser capaces de analizar dichas diferencias.

Por exceso se entenderá el importe de la variación del valor de la cartera que para un día supere el cálculo del correspondiente valor en riesgo para un día generado por el modelo.

Las “Entidades’’ deberán notificar sin demora, y en cualquier caso en un plazo de cinco días laborables, a los Servicios de Inspección del Banco de España los excesos resultantes de su programa de control a posteriori diario y que según el cuadro del apartado 2 de la norma cuadragésima implicaren un incremento del factor adicional.

Cuando el número de excesos sea superior a 10 a lo largo de los cuatro últimos trimestres, la ‘‘Entidad’’ deberá presentar a los Servicios de Inspección del Banco de España, dentro de los diez días laborables posteriores al último exceso, un programa en el que se concreten los planes para evitar dichos excesos.

El programa deberá hacer referencia, al menos, a los siguientes aspectos: identificación de las causas determinantes de los excesos; plan para evitarlos, y plazo previsible para su aplicación. Si lo considera adecuado, el Banco de España aprobará dicho programa. No obstante, podrá fijar medidas adicionales a las propuestas, con el fin de asegurar la reducción del número de excesos.

5. A efectos del cálculo de los requerimientos de recursos propios correspondiente a riesgo específico relacionado con posiciones en instrumentos sobre valores de renta fija y acciones negociadas o que tenga a éstos como activo subyacente, los modelos internos utilizados por las “Entidades” deberán además satisfacer los siguientes requisitos:

el modelo deberá permitir explicar suficientemente la variación del precio histórico en la cartera de valores;

el modelo deberá tomar en consideración el riesgo de concentración por lo que se refiere a volumen y cambios de composición de la cartera de valores; el modelo deberá ser capaz de soportar condiciones de mercado extremas;

el modelo deberá ser validado mediante un control a posteriori destinado a estimar si el riesgo específico se refleja correctamente.

6. El modelo deberá reflejar con exactitud la totalidad de los diferentes factores significativos de riesgo de precio de las opciones y de las posiciones asimiladas a opciones.

7. El modelo de cálculo de riesgo deberá englobar un número suficiente de factores de riesgo en función del volumen de actividad de la entidad en los distintos mercados. Como mínimo el modelo deberá tener en cuenta lo siguiente:

a) En lo que respecta al riesgo de tipo de interés, el modelo interno incorporará un conjunto de factores de riesgo que corresponderán a los tipos de interés de cada divisa en que la ‘‘Entidad’’ tenga posiciones en balance o fuera de balance expuestas al riesgo de tipo de interés. La ‘‘Entidad’’ modelará las curvas de rendimientos con arreglo a alguno de los métodos generalmente aceptados. En los que respecta a las exposiciones importantes a riesgos de tipos de interés en las principales divisas y mercados, la curva de rendimiento debería dividirse en un mínimo de seis segmentos de vencimiento para englobar las variaciones de la volatilidad de los tipos a lo largo de la curva de rendimiento. El sistema de cálculo de riesgos deberá reflejar también el riesgo de movimientos imperfectamente correlacionados entre distintas curvas de rendimiento.

b) En lo referente al riesgo de tipo de cambio, el sistema de cálculo del riesgo incorporará factores de riesgo correspondientes al oro y a las distintas monedas extranjeras en que la ‘‘Entidad’’ mantenga posiciones importantes.

c) En lo que respecta al riesgo sobre acciones, el sistema de cálculo del riesgo utilizará, como mínimo, un factor de riesgo diferenciado para cada uno de los mercados de acciones en los que la ‘‘Entidad’’ mantenga posiciones importantes.

d) Respecto al riesgo de materias primas, el sistema de cálculo del riesgo utilizará, como mínimo, un factor de riesgo diferenciado para cada una de las materias primas en las que la ‘‘Entidad’’ mantenga posiciones importantes. El sistema también deberá reflejar el riesgo de una correlación imperfecta de los movimientos entre materias primas semejantes, aunque no idénticas, así como la exposición a variaciones de los precios a plazo resultantes de desajustes entre los vencimientos. Asimismo, se tendrá en cuenta las características del mercado, en particular, las fechas de entrega y el margen de que disponen los operadores para cerrar posiciones.

Norma cuadragésima. Requerimientos de capital de las entidades autorizadas a usar sus modelos internos.

1. A los efectos de la norma cuarta, las “Entidades” estarán sujetas a requerimientos de recursos propios equivalentes al mayor de los dos importes siguientes, ajustado, en caso de que la ‘‘Entidad’’ utilice modelos para el cálculo del riesgo específico en renta fija y acciones negociadas e instrumentos que tengan como subyacente dichos activos, con el recargo establecido en el apartado 3 de esta norma:

a) El valor en riesgo del día anterior.

b) La media simple de los importes correspondientes al valor en riesgo diario de los sesenta días hábiles precedentes, multiplicada por un factor de 3, ajustado, en su caso, en función del número de excesos comprobados por el control a posteriori, según se definen en el apartado 4 de la norma trigésima novena, con los recargos que se recogen en el apartado 2 de esta norma.

2. El factor establecido en el apartado 1.b) de esta norma se incrementará automáticamente con el recargo que figura en el siguiente cuadro, en función del número de excesos alcanzados durante los últimos 250 días hábiles, comprobados por el control a posteriori de la “Entidad”.

A fin de determinar el factor adicional se evaluará el número de excesos trimestralmente:

Número de excesos Recargo Menos de 5 0,00 5 0,40 6 0,50 7 0,65 8 0,75 9 0,85 10 ó más 1,00 3. Para aquellas “Entidades” que utilicen modelos internos para el cálculo del riesgo específico de las posiciones en renta fija y acciones negociadas e instrumentos que tengan como subyacente dichos activos, los requerimientos de recursos propios calculados de acuerdo con lo establecido en los párrafos anteriores deberían ser incrementados con un recargo. El importe de dicho recargo será la media simple de los importes del valor en riesgo diario correspondiente al riesgo específico de los sesenta días hábiles precedentes. A petición de la ‘‘Entidad’’ ante los Servicios de Inspección, el Banco de España podrá eximir de este recargo a las entidades que demuestren que su modelo refleja correctamente el riesgo de evento y el riesgo de impago.

Para aquellas “Entidades” que no utilicen modelos internos para el cálculo del riesgo específico o para aquéllas cuyos modelos no hayan recibido la autorización por parte del Banco de España para su uso a efectos del cálculo de los requerimientos de recursos propios, los requerimientos para la cobertura del riesgo específico se calcularán de acuerdo con lo establecido en la sección quinta de esta circular.»

18. Se da la siguiente redacción a la disposición transitoria tercera:

«Los créditos derivados de operaciones de arrendamiento financiero concertados hasta el 31 de diciembre de 2006 tendrán, hasta su extinción, una ponderación del 50 por 100 a efectos del coeficiente de solvencia de las entidades de crédito, cuando no les corresponda una menor, y siempre que no estén concedidos a empresas del grupo de la entidad prestamista y giren sobre bienes inmuebles situados en territorio español y destinados a oficinas o locales comerciales polivalentes, o sobre edificios completos destinados a uso terciario que no estén vinculados a una actividad industrial específica.»

19. Se modifican los estados R.1, R.2, R.3, R.4, R.5, R.6, R.7, y se añade un nuevo estado R.8, siendo su formato el que se recoge como anexo I a esta circular.

20. Se añade un nuevo anexo III, con el contenido que se recoge en el anexo II de esta Circular.

Entrada en vigor:

La presente Circular entrará en vigor a los veinte días de su publicación en el «Boletín Oficial del Estado». No obstante, las modificaciones relativas al uso de modelos internos, uso obligatorio del sistema de valoración a precios de mercado para el cálculo de los requerimientos para la cobertura del riesgo de contraparte en la cartera de negociación y al cálculo de los requerimientos de recursos propios por riesgo de precio de las mercaderías se comenzarán a aplicar para la declaración de recursos propios de 31 de diciembre de 2003.

Madrid, 24 de junio de 2003.El Gobernador, Jaime Caruana Lacorte.

«ANEXO III

Sección/Norma. Contenido

PREÁMBULO

Sección primera. Introducción

Primera: Ámbito de aplicación.

Segunda: Grupo y subgrupo consolidable de entidades de crédito.

Tercera: Entidad obligada a informar de los grupos y subgrupos de entidades de crédito.

Cuarta: Requerimientos generales de recursos propios mínimos y límites.

Quinta: Requerimientos de recursos propios mínimos individuales para entidades de crédito integradas en un grupo o subgrupo consolidable de entidades de crédito.

Sexta: Requerimientos de recursos propios de los grupos consolidables de entidades de crédito en que se integren entidades financieras consolidables sometidas a distintas regulaciones.

Sección segunda. Recursos propios

Séptima: Definición de recursos propios computables.

Octava: Elementos que componen los recursos propios.

Novena: Deducciones de los recursos propios.

Décima: Participaciones cualificadas en entidades de carácter no financiero.

Undécima: Límites en el cómputo de los recursos propios.

Sección tercera. Riesgo de crédito

Duodécima: Requerimientos de recursos propios por riesgo de crédito.

Decimotercera: Grupos de riesgo y ponderaciones de los activos.

Decimocuarta: Ponderación de las cuentas de orden: pasivos contingentes.

Decimoquinta: Ponderación de las cuentas de orden para la cobertura del riesgo de contraparte.

Decimosexta: Normas comunes a los riesgos sujetos a ponderación.

Sección cuarta. Riesgo de cambio y de la posición en oro

Decimoséptima: Definición y cálculo de la posición neta en una divisa o en oro.

Decimoctava: Requerimientos de recursos propios por riesgo de cambio y de las posiciones en oro.

Decimonovena: Límites de riesgos por posiciones en divisas.

Sección quinta. Riesgo de la cartera de negociación

Vigésima: Requerimientos de recursos propios por riesgo de la cartera de negociación.

Vigésima primera: Normas generales sobre el riesgo de precio: cálculo de la posición neta en un instrumento financiero y tratamiento de instrumentos concretos.

Vigésima segunda: Requerimientos de recursos propios por riesgo de precio de las posiciones en renta fija.

Vigésima tercera: Requerimientos de recursos propios por riesgo de precio de las posiciones en acciones y participaciones.

Vigésima cuarta: Requerimientos de recursos propios por riesgo de liquidación y entrega.

Sección quinta bis. Riesgo de precio de mercaderías

Vigésima cuarta bis. Requerimientos de recursos propios por riesgo de precio de mercaderías.

Sección sexta. Límites a los grandes riesgos y al inmovilizado

Vigésima quinta: Agregación y cálculo de riesgos.

Vigésima sexta: Definición de grandes riesgos y límites a la concentración.

Vigésima séptima: Excepciones a los límites.

Vigésima octava: Riesgos garantizados: atribución de los riesgos.

Vigésima novena: Límite a las inmovilizaciones materiales.

Sección séptima. Otras normas

Trigésima: Adopción de medidas para retornar al cumplimiento de las normas de solvencia.

Trigésima primera: Aplicación de resultados en caso de incumplimiento de las normas de solvencia.

Trigésima segunda: Autorización y comunicación de los créditos concedidos a cargos de administración de las entidades de crédito.

Trigésima tercera: Información a rendir.

Sección octava. Vigilancia prudencial de los “grupos mixtos”»

Trigésima cuarta: Definición de ‘‘Grupo Mixto’’.

Trigésima quinta: Exigencias de recursos propios mínimos de los “Grupos Mixtos”.

Trigésima sexta: Definición de los recursos propios efectivos de los ‘‘Grupos Mixtos’’.

Trigésima séptima: Información a rendir por los ‘‘Grupos Mixtos’’.

Sección novena. Modelos internos

Trigésima octava: Autorización para el uso de modelos internos a efectos del cálculo de los requerimientos de recursos propios.

Trigésima novena: Requisitos que deben cumplir los modelos internos.

Cuadragésima: Requerimientos de capital de las entidades autorizadas a usar modelos internos.

Cuadragésima primera: Entrada en vigor.

Disposición adicional.

Disposición final: Derogaciones.

Disposiciones transitorias.

Anexo I.

Anexo II.

Anexo III.»

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid