Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

El artículo 73.4 de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales, otorga a los Ayuntamientos la potestad de establecer, para los bienes inmuebles urbanos, excluidos los de uso residencial, tipos de gravamen diferenciados en el Impuesto sobre Bienes Inmuebles atendiendo a los usos previstos en la normativa catastral, que se aplicarán, como máximo, al diez por ciento de los bienes inmuebles del término municipal que, para cada uso, tenga mayor valor catastral.

Asimismo, los Ayuntamientos que establezcan nuevos tipos de gravamen, de acuerdo con el artículo 73.6 de dicha Ley, por estar incurso el municipio respectivo en un procedimiento de valoración colectiva de carácter general, deberán aprobar dichos tipos provisionalmente con anterioridad al inicio de las notificaciones individualizadas de los nuevos valores catastrales.

Por otra parte, el artículo 75.2 de la mencionada Ley recoge la posibilidad de que, mediando un procedimiento de valoración colectiva de carácter general, el Ayuntamiento pueda acordar la aplicación de una bonificación en el tributo con la finalidad de limitar el incremento de la cuota derivado de dicho procedimiento.

Esta nueva regulación hace necesario que los Ayuntamientos y las entidades gestoras del Impuesto sobre Bienes Inmuebles dispongan de suficiente información catastral para que puedan aprobar en la ordenanza fiscal, si así lo estiman conveniente, los nuevos tipos de gravamen y la bonificación citada en el párrafo anterior, así como comunicar a la Dirección General del Catastro con suficiente antelación las cuotas líquidas del Impuesto sobre Bienes Inmuebles resultantes de dichos acuerdos a efectos de informar sobre ellas a los contribuyentes conjuntamente con la notificación de los nuevos valores catastrales derivados de las Ponencias totales.

El artículo 5 del Real Decreto 1390/1990, de 2 de noviembre, sobre colaboración de las Administraciones Públicas en materia de gestión catastral y tributaria e inspección catastral, indica que el intercambio de información correspondiente deberá llevarse a cabo, siempre que sea posible, a través de la utilización de medios y tecnologías informáticas.

En su virtud, y previo informe de la Federación Española de Municipios y Provincias, esta Dirección General ha tenido a bien disponer:

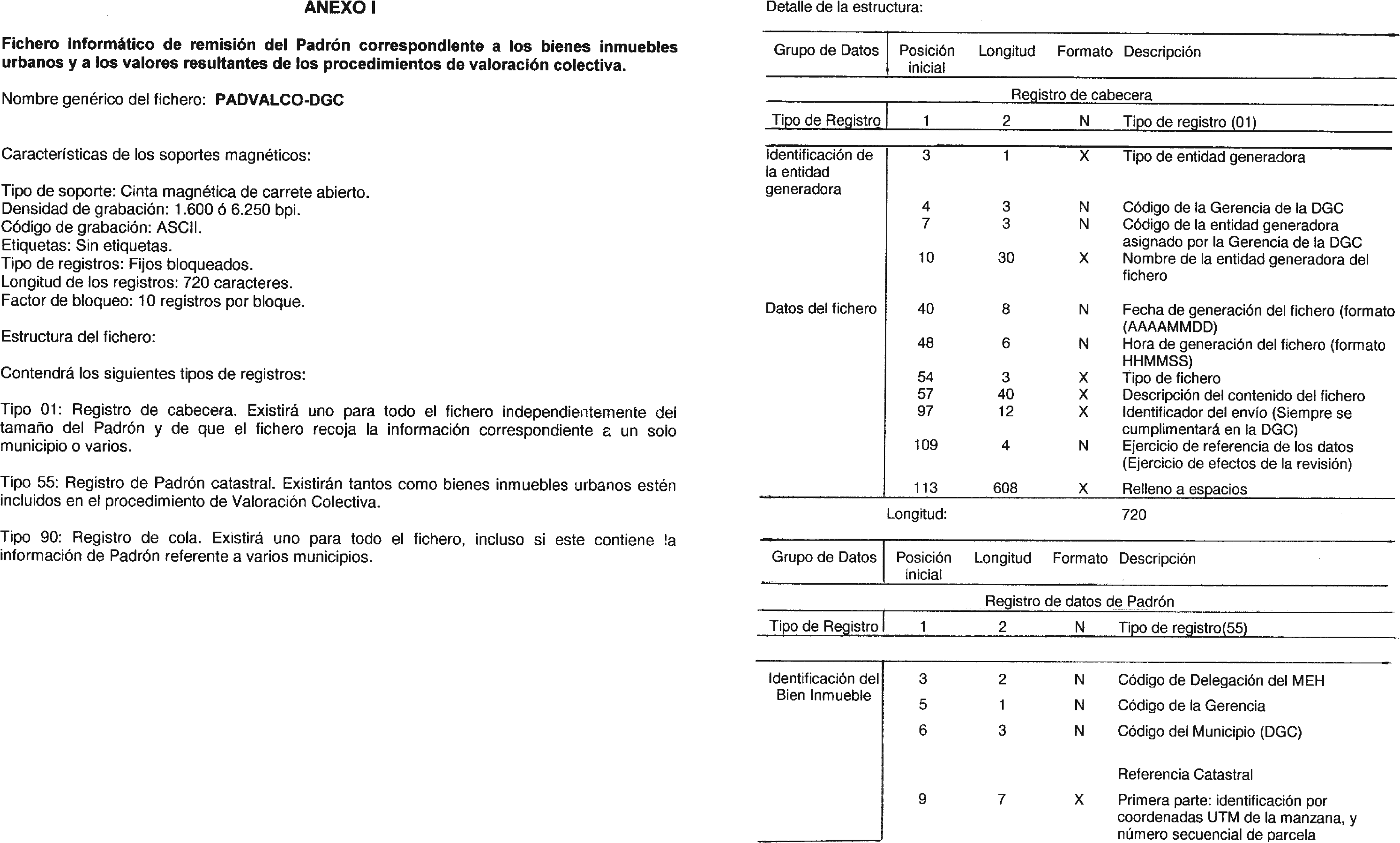

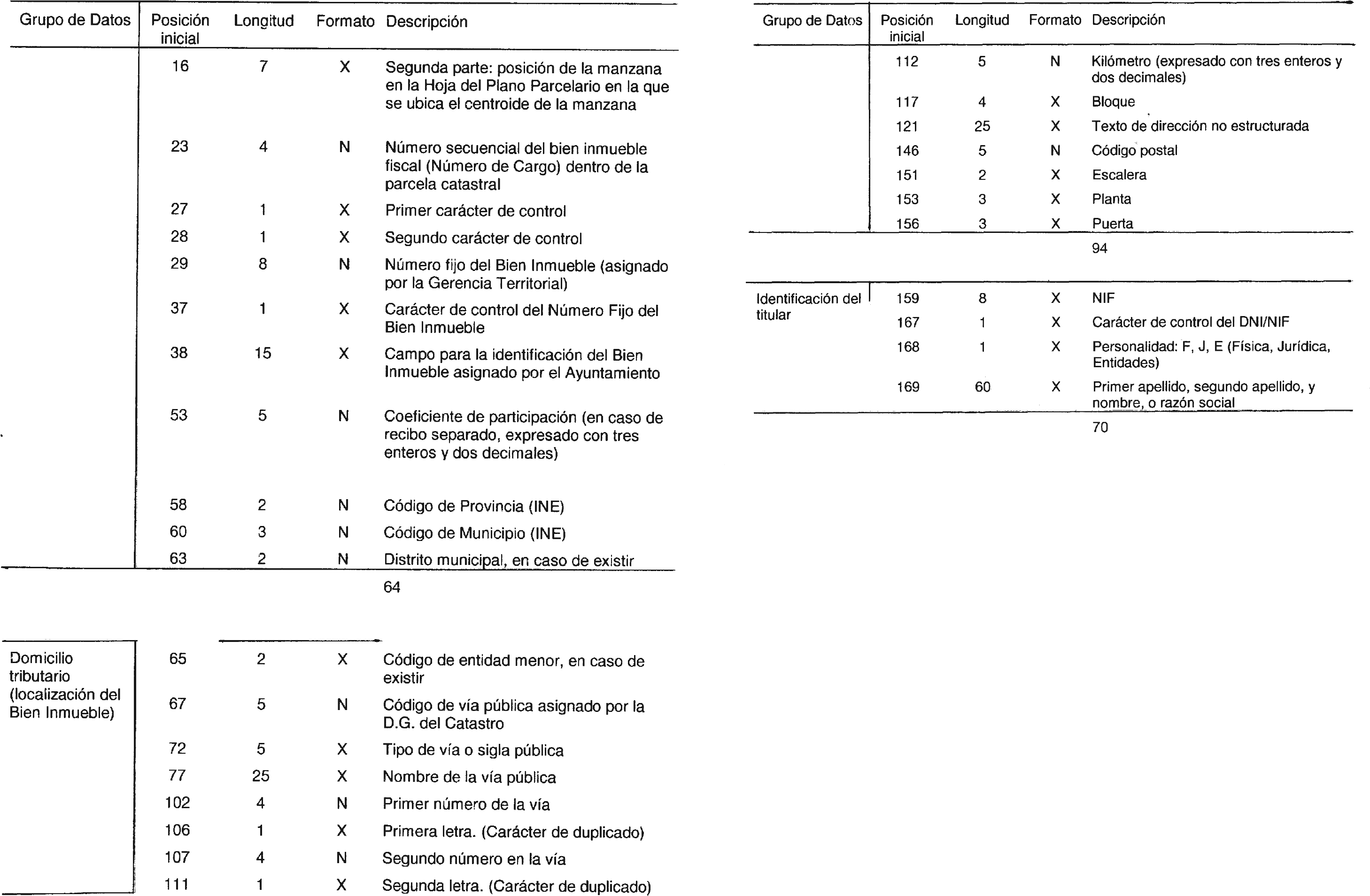

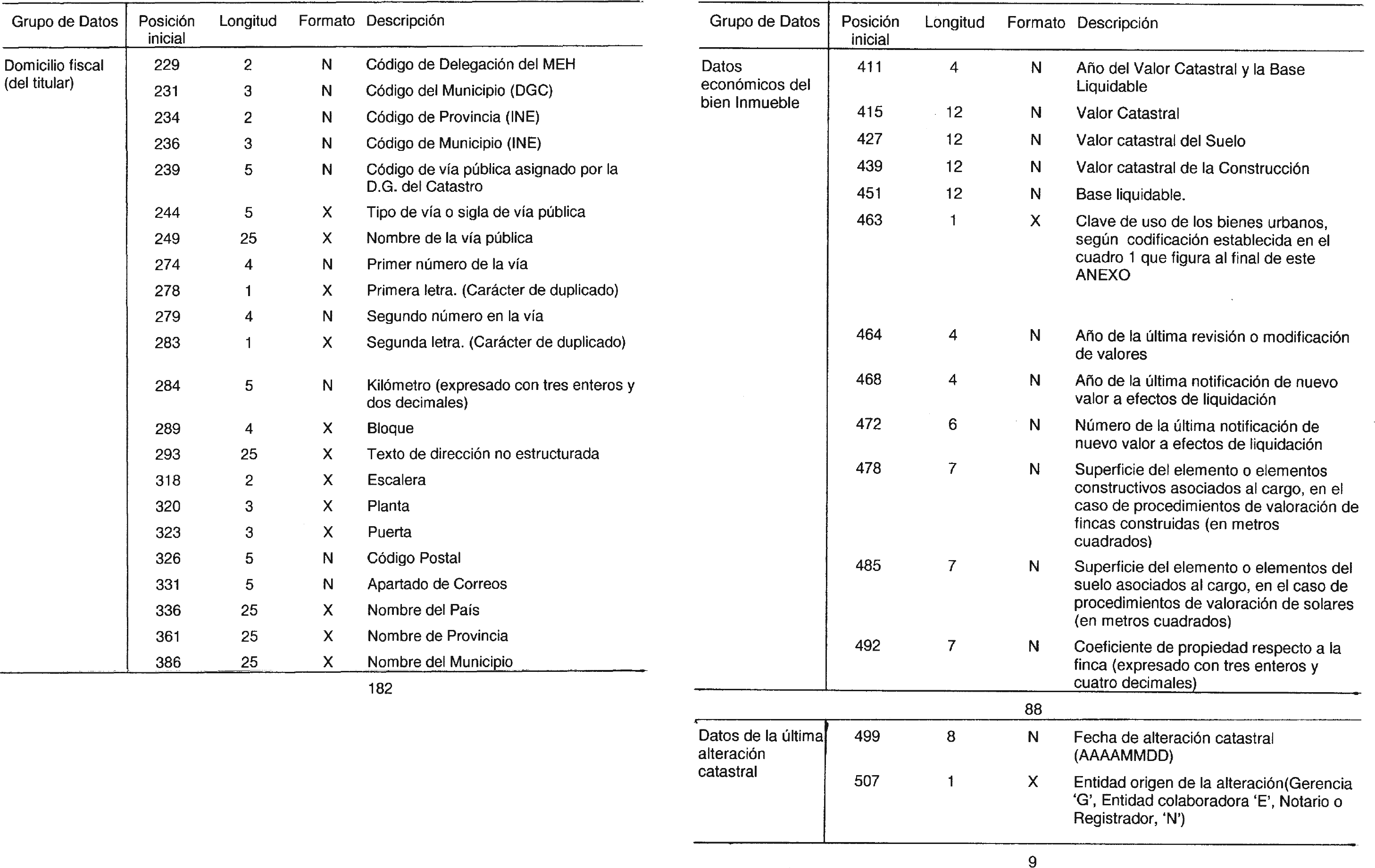

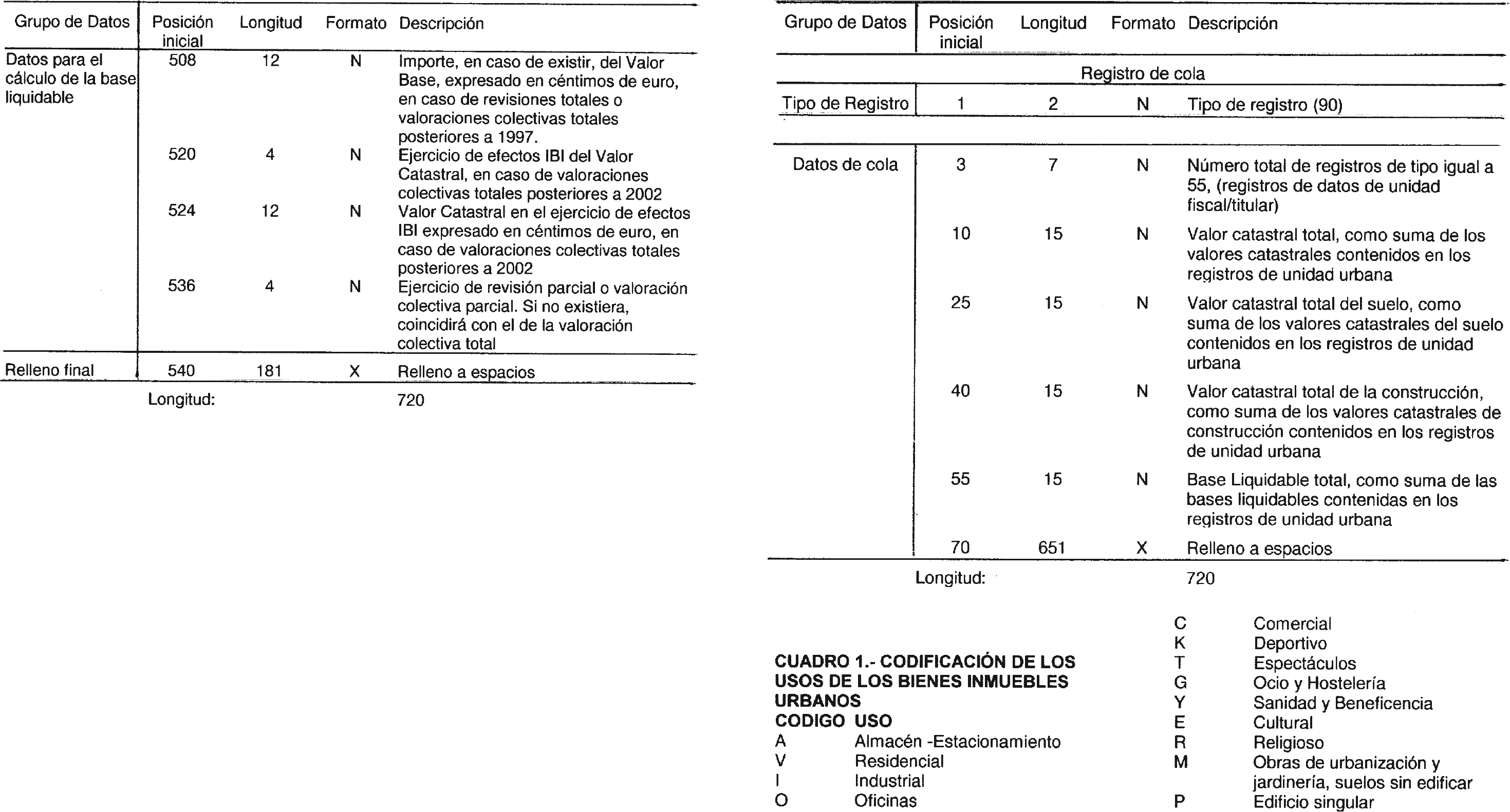

Las Gerencias y Subgerencias del Catastro enviarán a los Ayuntamientos afectados por procedimientos de valoración colectiva de carácter general de los bienes inmuebles urbanos el fichero PADVALCO.DGC que figura como anexo I de esta Resolución, que contendrá los valores catastrales y bases liquidables resultantes de la nueva Ponencia de valores.

Dicho fichero deberá remitirse un mes antes de que finalice el plazo legal de aprobación de las ordenanzas fiscales. De no encontrarse aprobada la Ponencia total de valores del municipio a la fecha de remisión, la información se considerará provisional y deberá ser modificada o confirmada cuando se apruebe dicha Ponencia.

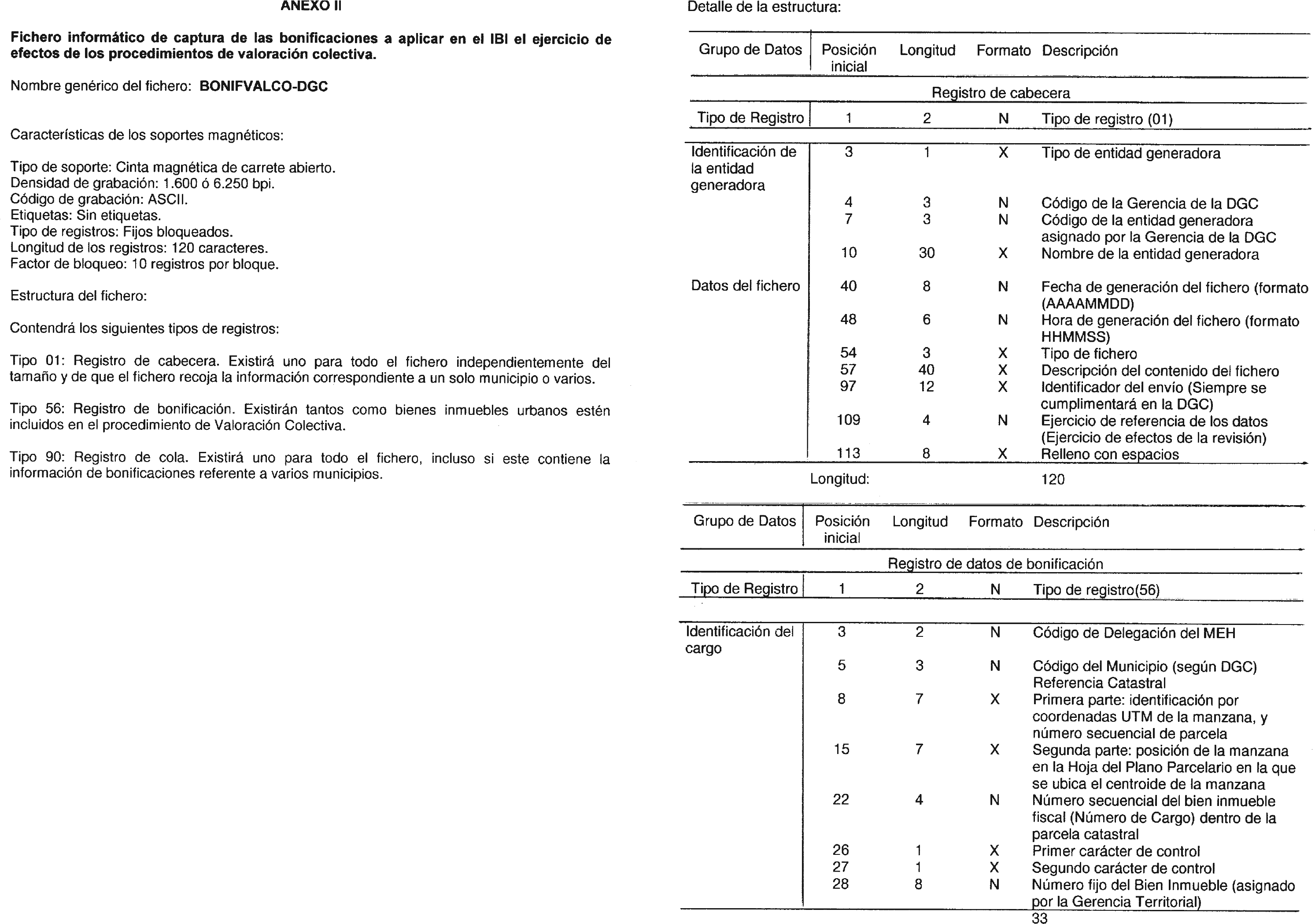

Los Ayuntamientos y, en su caso, las Entidades gestoras del Impuesto sobre Bienes Inmuebles, deberán enviar a las Gerencias y Subgerencias del Catastro correspondientes el fichero BONIFVALCO.DGC que figura como anexo II de esta Resolución, que contendrá la información sobre los tipos de gravamen y cuotas líquidas de todos los bienes inmuebles urbanos del municipio, resultantes de las ordenanzas aprobadas.

Dichos ficheros deberán remitirse antes del inicio de las notificaciones de valores catastrales, y en el plazo máximo de un mes desde la aprobación provisional de las ordenanzas correspondientes.

La remisión de los ficheros aprobados por la presente Resolución se realizará utilizando medios telemáticos, que garantizarán la autenticidad, integridad, confidencialidad y no repudio de los envíos. A tal efecto, los Ayuntamientos y las entidades locales que ejerzan la gestión tributaria del Impuesto sobre Bienes Inmuebles deberán estar registradas en la Oficina Virtual del Catastro, por el procedimiento establecido en el apartado quinto de la Resolución de la Dirección General del Catastro de 28 de abril de 2003 (BOE de 14 de mayo) y deberán disponer de una dirección de correo electrónico destinada a tal fin y acceso a Internet. En tanto no dispongan las Corporaciones interesadas de este sistema se podrán realizar los envíos a través de los soportes magnéticos convencionales de acuerdo con lo establecido en los anexos a la presenta Resolución.

Madrid, 11 de julio de 2003.–El Director general, Jesús S. Miranda Hita.

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid