Butlletí Oficial de l'Estat

Contingut no disponible en valencià

El Tratamiento Arancelario Favorable que, según lo establecido en los artículos 21 y 82 del Reglamento (CEE) n.º 2913/1992, del Consejo, de Código aduanero comunitario, de fecha 12 de octubre de 1992, permite que determinadas mercancías en razón de su naturaleza o de su destino especial puedan beneficiarse con motivo de su despacho a libre práctica de un tipo de arancel reducido o nulo, ha sido objeto de una amplia reforma con la finalidad de lograr una mayor transparencia y claridad en su contenido, y de diseñar unos procedimientos aduaneros menos laboriosos y más adaptados a las necesidades actuales del Comercio Exterior.

El Reglamento (CE) n.º 1228/2000, de la Comisión, de 31 de mayo de 2000, con entrada en vigor el 1 de julio de 2000, modifica los Reglamentos (CEE) n.ºs 2454/1993 de la Comisión, relativo a las disposiciones de aplicación del Código Aduanero, suprimiendo de su texto los antiguos artículos 16 a 34, y 2658/1987, del Consejo, relativo a la nomenclatura arancelaria y estadística y al arancel aduanero común, trasladando, al anexo I de esta norma, de forma más simplificada, transparente y sistemática, el contenido total de los artículos suprimidos, por tratarse de disposiciones más propias del Arancel.

Mediante el Reglamento (CE) n.º 1602/2000 de la Comisión, de 24 de julio de 2000, con entrada en vigor el 1 de enero de 2001, se suprimen los anexos 39 a 41 y se modifican los antiguos artículos 291 a 308 del Reglamento (CEE) n.º 2454/1993, sustituyéndolos por los nuevos artículos 291 a 300.

El Reglamento (CE) n.º 993/2001 de la Comisión, de 4 de mayo de 2001, con entrada en vigor el 1 de julio de 2001, crea en su nuevo anexo 67 un formulario de solicitud y de autorización que deberá utilizarse, tanto para los regímenes aduaneros económicos, como para el régimen de destino especial.

Por el Reglamento (CE) n.º 444/2002 de la Comisión, de 11 de marzo de 2002, se modifican determinados artículos del Reglamento (CEE) n.º 2454/1993, en especial los artículos 292, 293 y 296, con objeto de adaptar, aclarar y ajustar las disposiciones del régimen de destino especial a las normas de los regímenes aduaneros económicos.

El Reglamento (CE) n.º 1147/2002 del Consejo, de 25 de junio de 2002, con entrada en vigor el 1 de julio de 2002, por el que se suspenden temporalmente los derechos autónomos del arancel aduanero común sobre determinadas mercancías importadas con certificado de aeronavegabilidad, introduce una nueva simplificación en este ámbito, permitiendo importar libre de derechos las partes, componentes y otras mercancías utilizadas para la construcción, reparación, mantenimiento, reconstrucción, modificación o conversión de aeronaves civiles, acogiéndose a la modalidad de tratamiento arancelario favorable en razón de la «naturaleza de la mercancía» y supeditándolo a la presentación de un certificado de aeronavegabilidad.

Mediante el Reglamento (CE) n.º 704/2002 del Consejo, de 25 de marzo de 2002, por el que se suspenden temporalmente los derechos autónomos del arancel aduanero común para las importaciones de determinados productos industriales en las Islas Canarias, se establece que las suspensiones de los derechos mencionados en los apartados 4 y 5 del artículo 1 estarán sujetas a su uso final, de conformidad con los artículos 21 y 82 del Reglamento (CEE) n.º 2913/1992 del Consejo, y a los controles previstos en las disposiciones de aplicación comunitarias para esos artículos.

Por último, el Reglamento (CE) n.º 150 del Consejo, de 21 de enero de 2003, por el que se suspenden los derechos de importación de determinadas armas y equipos militares, establece las condiciones para la suspensión de derechos de importación de las mencionadas mercancías importadas de terceros países por las autoridades responsables de la defensa militar de los Estados miembros o en su nombre, supeditándolo a las condiciones de utilización de «destinos especiales» y a la presentación, en el momento del despacho a libre práctica, de un certificado expedido por las Autoridades competentes del Estado miembro a cuyas fuerzas armadas vayan destinadas las mercancías.

Teniendo en cuenta que el «tratamiento arancelario favorable», en virtud de lo preceptuado en la normativa anteriormente citada, comprende dos modalidades, una en razón de la naturaleza de la mercancía que concede el beneficio arancelario cuando en el momento de realizarse su despacho a libre práctica, en sí mismas consideradas, reúnen unos requisitos concretos, cuyo único control es verificar si cumplen las condiciones que se exigen, mientras que la segunda, en razón de su destino, y en tal caso, concede el beneficio para determinadas mercancías cuando se despachan a libre práctica, pero requieren de una vigilancia o control aduanero para demostrar que han sido afectadas a la finalidad prevista.

Asimismo, para el tratamiento arancelario favorable por razón del destino especial se han introducido modificaciones normativas importantes que afectan principalmente a su ámbito de aplicación, a los contenidos mínimos que deben tener todas las solicitudes y autorizaciones, a la forma de transferir la mercancía entre dos titulares y, sobre todo, a la posibilidad de establecer efectos retroactivos.

Habida cuenta que la modalidad de «destinos especiales» se encuentra regulada por la Circular n.º 957, de fecha 5 de febrero de 1987, de la entonces Dirección General de Aduanas e Impuestos Especiales y, por lo tanto, anterior a la publicación del Código Aduanero Comunitario y de su Reglamento de Aplicación, resulta necesario proceder a su derogación y su sustitución por otra disposición, que la adecúe a las innovaciones introducidas en la materia, al tiempo que aprovechar la circunstancia para regular las dos modalidades de tratamiento arancelario favorable, de anterior indicación.

En su virtud, y de acuerdo con el Consejo de Estado, se dispone:

Las mercancías que disfrutan de un tratamiento arancelario favorable en razón de su naturaleza, cuyas normas se encuentran recogidas principalmente en la letra F del título II, disposiciones especiales del Reglamento (CEE) n.º 2658/1987, relativas a la nomenclatura arancelaria y estadística y al arancel aduanero común, se despacharán a libre práctica o a consumo, sin necesidad de autorización previa específica para acogerse a esta modalidad pero con aplicación de todas las demás condiciones y requisitos para efectuar el despacho a libre práctica, mediante la presentación de una declaración de importación (Documento Único Administrativo) o documento que lo sustituya, en el que en su casilla 36 se indicará el código de preferencia, con arreglo a la vigente normativa reguladora de instrucciones para la formalización de dicho Documento.

En los supuestos en los que la aduana de importación, como resultado de la aplicación de las técnicas del análisis de riesgos, considere necesario comprobar que la mercancía cumple las condiciones necesarias para poder acogerse al beneficio solicitado, y sin perjuicio de comprobaciones posteriores efectuadas por los Órganos competentes, verificará especialmente en el momento del despacho y antes de concederse el levante, si reúne alguno de los requisitos siguientes:.

a) Mercancías impropias para el consumo.

Para las mercancías desnaturalizadas que hayan sido tratadas con el desnaturalizante enumerado en la casilla 4 y en la cantidad indicada en la columna 5 del cuadro recogido en el anexo 8 del Reglamento (CEE) n.º 2658/1987, del Consejo, relativo a la nomenclatura arancelaria y estadística y al arancel aduanero común.

b) Semillas.

Para las semillas, que a continuación se indican, que cumplan las condiciones previstas en las correspondientes disposiciones comunitarias:

Maíz dulce, escanda, maíz híbrido de simiente, arroz y sorgo para siembra: Directiva 61/402/CEE.

Patatas para siembra: Directiva 66/403/CEE.

Semillas y frutos oleaginosos para siembra: Directiva 66/208/CEE del Consejo.

c) Gasas y telas.

Para las gasas y telas para cerner, sin confeccionar, se comprobará que dicha mercancía lleve una marca indeleble que pueda identificarlas como destinadas al cernido o a un uso industrial similar.

d) Uvas de mesa, fondues, tabacos y nitratos.

Para determinados tipos de uvas de mesa, fondues, tabacos y nitratos, se deberá comprobar que dichas mercancías vayan acompañadas de su correspondiente certificado debidamente visado, así como de sus facturas con el(los) número(s) de orden del(de los) certificado(s), cuyos modelos y disposiciones relativas a su expedición figuran recogidos en el anexo 9 del Reglamento (CEE) n.º 2658/1987 del Consejo, relativo a la nomenclatura arancelaria y estadística y al arancel aduanero común.

e) Mercancías importadas con certificados de aeronavegabilidad.

Para las partes, componentes y otras mercancías utilizadas para la construcción, reparación, mantenimiento, reconstrucción, modificación o conversión de aeronaves civiles, se comprobará que, en la casilla n.º 44 del Documento Único Administrativo o del documento que lo sustituya, figure el texto «importación con certificado de aeronavegabilidad», y que, en el momento del despacho, se presente el certificado original de aeronavegabilidad o, en su defecto, una declaración hecha sobre la factura comercial o un documento adjunto a la misma, firmada por el vendedor de las mercancías de que se trate, siguiendo el modelo establecido en la parte A del anexo del Reglamento (CE) n.º 1147/2002, del Consejo, de 25 de junio de 2002.

1. Ámbito de aplicación.

Las normas contenidas en el presente apartado, se aplicarán a las mercancías despachadas a libre práctica o a consumo que gocen de un tratamiento arancelario favorable o de un tipo de derechos reducido o nulo en función de su destino especial, y que por ello quedan sujetas al control aduanero que garantice el cumplimiento de dicho destino especial En consecuencia, las mercancías a que se refiere este apartado, continuarán bajo control o vigilancia aduanera, incluso después del despacho de importación.

También serán de aplicación las reglas del destino especial, en el grado que se establezca, cuando para determinadas mercancías de importación, lo estipulen las disposiciones comunitarias o nacionales.

2. Solicitud/Autorización.

2.1 Necesidad de autorización. La aplicación del procedimiento de tratamiento arancelario favorable en razón de su «destino especial» está supeditada a la presentación, por parte del interesado, de una solicitud y a la concesión, por parte de las autoridades aduaneras, de una autorización.

2.2 Clases de solicitudes/autorizaciones.

Las solicitudes y, en su caso, las autorizaciones que se pueden obtener mediante un procedimiento normal o simplificado pueden ser de cuatro clases:

2.2.1 Utilizando el procedimiento normal:

a) Únicas, cuando están implicados dos o más Estados miembros.

b) Integradas, cuando al mismo tiempo, además del régimen de destino especial se soliciten o se concedan otros regímenes aduaneros económicos.

c) Normales o Globales, son aquellas que se solicitan y otorgan para abarcar, durante un período determinado, todas las importaciones acogidas a «destinos especiales», o cuando el titular no afecte totalmente, por si mismo y/o por medio de operador, todas las mercancías al destino especial prescrito.

2.2.2 Utilizando el procedimiento simplificado.

En circunstancias particulares, cuando se soliciten y concedan para un despacho de importación concreto, siempre que se cumplan las siguientes condiciones:

Que únicamente esté implicado un Estado miembro.

Que el solicitante sea el que afecte todas las mercancías al destino especial prescrito.

Que con la utilización de este procedimiento esté garantizado el buen desarrollo de las operaciones de afectación de las mercancías al destino especial prescrito.

2.3 Tramitación de la solicitud:

2.3.1 Formas de presentación.

La solicitud se podrá presentar, sin perjuicio de lo dispuesto en el artículo 38.4 de la Ley 30/1992, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, de la forma siguiente:

a) Ante cualquier autoridad aduanera, quién, en su caso, la remitirá, de acuerdo con las reglas establecidas en el número 3 del presente apartado, al órgano competente para autorizar.

b) Por procedimientos telemáticos.

De acuerdo con lo establecido en el artículo 4 bis del Reglamento (CEE) n.º 2454/1993, que permite llevar a cabo las formalidades aduaneras por procedimientos informáticos, las solicitudes del procedimiento normal [anexo 67 del Reglamento (CEE) n.º 2454/1993] y los documentos complementarios del procedimiento simplificado (anexo I de la presente Orden) se podrán efectuar telemáticamente.

Para la presentación de estas solicitudes, será imprescindible que el solicitante esté en posesión de certificado de firma electrónica que cumpla con los requisitos previstos en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias que se realicen por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria, así como los exigidos por la Ley 59/2003, de 19 de diciembre, de firma electrónica.

2.3.2 Modelos de solicitud:

a) Procedimiento normal.

Se utilizará el modelo de solicitud/autorización establecido en el anexo 67 del Reglamento (CEE) n.º 2454/1993 que, conforme con lo establecido en el anterior punto 2.3.1.b), de la presente Disposición, también estará disponible telemáticamente.

b) Procedimiento simplificado o en circunstancias particulares.

La solicitud de este procedimiento está constituida por la declaración de importación junto con un documento complementario, que recoja como mínimo la información detallada en el punto 4 del artículo 292 del Reglamento (CEE) n.º 2454/1993. La admisión de dichos documentos constituye la autorización del procedimiento [Se adjunta modelo de documento complementario como Anexo I que, de acuerdo con lo establecido en el anterior punto 2.3.1.b), también estará disponible telemáticamente].

2.3.3 Plazo para otorgar la autorización.

El plazo para notificar la concesión o denegación de la autorización será de treinta días, contados desde el siguiente al de la recepción de la solicitud o, en su caso, de la información pendiente o complementaria que las autoridades aduaneras hayan requerido. Este plazo no será de aplicación en el supuesto de autorizaciones únicas, excepto que el procedimiento de consulta previa, establecido en el apartado 5 del artículo 292 del Reglamento (CEE) n.º 2454/1993, haya sido sustituido por la simple notificación a que se refiere su apartado 6.

Cuando las autoridades aduaneras no puedan respetar este plazo, y de conformidad con lo establecido en el apartado 2 del artículo 6 del Reglamento (CEE) n.º 2913/1992, se lo notificarán al solicitante indicándole los motivos que justifiquen su ampliación y el nuevo plazo que se considere necesario para adoptar la decisión.

3. Órganos competentes para autorizar.

3.1 Reglas generales.

Las autoridades aduaneras competentes para otorgar la autorización son:

3.1.1 Utilizando el procedimiento normal (anexo 67 del Reglamento CEE 2454/1993):

a) Cuando se trate de autorizaciones únicas y/o integradas, el Departamento de Aduanas e Impuestos Especiales, Subdirección General de Gestión Aduanera.

b) Cuando se trate de autorizaciones normales o globales, la Dependencia de Aduanas e Impuestos Especiales, en cuya demarcación radique la aduana de control del régimen, determinada de acuerdo con los criterios establecidos en la presente Orden.

3.1.2 Utilizando el procedimiento simplificado (declaración de importación).

Las Aduanas en las que se presente la declaración de importación.

3.2 Reglas especiales. Autorización con efectos retroactivos.

La autorización que permita retrotraer su validez a una fecha anterior a la de su concesión se otorgará, siempre que se cumplan los supuestos y requisitos establecidos en el artículo 294 del Reglamento (CEE) n.º 2454/1993, por el órgano que según el punto 3.1.1 anterior sea el competente.

4. Procedimiento de inclusión de las mercancías en el régimen.

Además de las formalidades y requisitos exigidos con carácter general para el despacho de importación, en las declaraciones que documenten mercancías para las que se pretenda un tratamiento arancelario favorable en razón de su destino especial, deberán consignarse los siguientes datos:

En la casilla 36 del Documento Único Administrativo, se indicarán los códigos de preferencias a que se acogen figurados en la Resolución del Departamento de Aduanas e Impuestos Especiales, de fecha 15 de diciembre de 2003, en la que se recogen las instrucciones para la formalización de dicho documento, y en la casilla 44, cuando se utiliza el procedimiento normal, se puntualizará la clave ZAR, seguida del número de autorización de destinos especiales. Caso de acogerse al procedimiento simplificado el siguiente texto «destino especial en circunstancias particulares», con puntualización de la clave ZAR, seguida del número del documento de información complementaria, recogido en anexo I de la presente Orden.

Asimismo, cuando el interesado se acoja a la suspensión de derechos, establecida en el Reglamento (CE) n.º 150/2003, para determinadas armas y equipos militares, se consignará en la casilla 36 de la declaración, la clave 196, y en la casilla 44, se hará constar, además de la clave ZAR, la clave ZB3, seguida del número del certificado para equipo militar expedido por la correspondiente autoridad militar.

5. Constitución de una garantía.

5.1 Establecimiento.

Las autoridades aduaneras, de acuerdo con lo preceptuado en el punto 1.e) del artículo 293 del Reglamento (CEE) n.º 2454/1993, cuando lo consideren conveniente, por aplicación de las técnicas del análisis de riesgos, podrán exigir la constitución de una garantía.

5.2 Determinación y cuantía.

Las autoridades aduaneras que tienen la facultad de exigir la constitución de una garantía y, en su caso determinar su cuantía, son las siguientes:

5.2.1 Autoridad otorgante. Cuando se recurra a la utilización de solicitudes/autorizaciones normales o globales, la autoridad otorgante, previo informe de la Aduana de Control sobre la necesidad o no de exigencia de garantía, podrá establecer en la casilla 16, de este tipo de autorizaciones «informaciones complementarias», la exigencia de su aportación y, en su caso, la indicación de su cuantía. El importe de dicha garantía podrá determinarse de una de las dos formas siguientes:

a) Para toda la autorización. Estableciendo una garantía a tanto alzado, que se constituirá ante la Aduana de Control, y cuyo importe cubra los derechos de importación y demás gravámenes no percibidos, que el titular del régimen pudiera contraer por un período determinado del plazo de validez, o

b) Operación por operación. Fijando una garantía, para cada importación que efectúe el titular del régimen, por un importe que cubra los derechos de importación y, en su caso, los demás gravámenes no percibidos como consecuencia del beneficio solicitado.

5.2.2 Aduana de control.

Cuando se recurra a la utilización de solicitudes/autorizaciones normales o globales y, en la casilla 16 «informaciones complementarias», de este tipo de autorizaciones, no se exija la constitución de una garantía, la aduana de control, durante el período de validez de la autorización, podrá pedir a la autoridad otorgante, por aplicación de las técnicas del análisis de riesgos, la modificación de la mencionada casilla, para establecer una de las dos formas de garantía, que se indica en el anterior punto 5.2.1.

5.2.3 Aduana de Importación:

5.2.3.1 Solicitudes/autorizaciones normales o globales. Independientemente de lo establecido en los anteriores puntos 5.2.1 y 5.2.2, cuando se recurra a la utilización de las solicitudes/autorizaciones normales o globales y, en la casilla 16 del mencionado tipo de autorización «informaciones complementarias», no se haya fijado la exigencia de prestación de garantía, las aduanas por donde se efectúen las importaciones podrán exigir la prestación de una garantía, por un importe que cubra los derechos de importación y demás gravámenes no percibidos, en los supuestos en que, como resultado del despacho, hayan quedado pendientes actuaciones para determinar la identidad o calidad de la mercancía.

5.2.3.2 Solicitudes/autorizaciones en circunstancias particulares (procedimiento simplificado).

Cuando se recurra a este tipo de autorización, la Aduana de Importación, aplicando las técnicas del análisis de riesgos, podrá exigir la constitución de una garantía por cuantía igual a la que se establece en el anterior punto 5.2.1.b).

5.2.4 Devolución de la garantía.

La garantía prestada se devolverá cuando haya cesado la vigilancia aduanera, conforme con lo establecido en el punto 9 del presente apartado segundo.

Si la Aduana de Control, dentro de los tres meses siguientes a la recepción de la comunicación de afectación al destino especial, no le ha notificado el resultado de las actuaciones de comprobación al titular del régimen, se deberán entender cumplidas las condiciones de afectación, sin perjuicio de posteriores actuaciones de comprobación efectuadas por los órganos de inspección, pudiendo el interesado, en este caso, solicitar la devolución de la garantía prestada.

6. Obligaciones del titular.

El titular de la autorización está obligado a:

6.1 Afectar las mercancías, al destino especial prescrito o a cederlas, dentro del plazo concedido, y a presentar pruebas de su afectación o cesión de conformidad con las disposiciones vigentes.

6.2 No llevar a cabo acciones incompatibles con la finalidad económica prevista del destino especial prescrito.

6.3 Notificar a la Aduana de Control todos los factores, hechos e incidencias que puedan tener efectos en la autorización.

6.4 Llevar la contabilidad y registros definidos en el apartado 2, letras b) y c) del artículo 291 del Reglamento (CEE) n.º 2454/1993.

6.5 Permitir la auditoría de dicha contabilidad y registros contables.

6.6 Constituir una garantía cuando las autoridades aduaneras lo consideren necesario.

6.7 Prestarse a cualquier medida de control o vigilancia que los Servicios de Aduanas consideren oportunas para facilitar la comprobación de la utilización efectiva de las mercancías al destino considerado, proporcionando todos los elementos de información necesarios para ello.

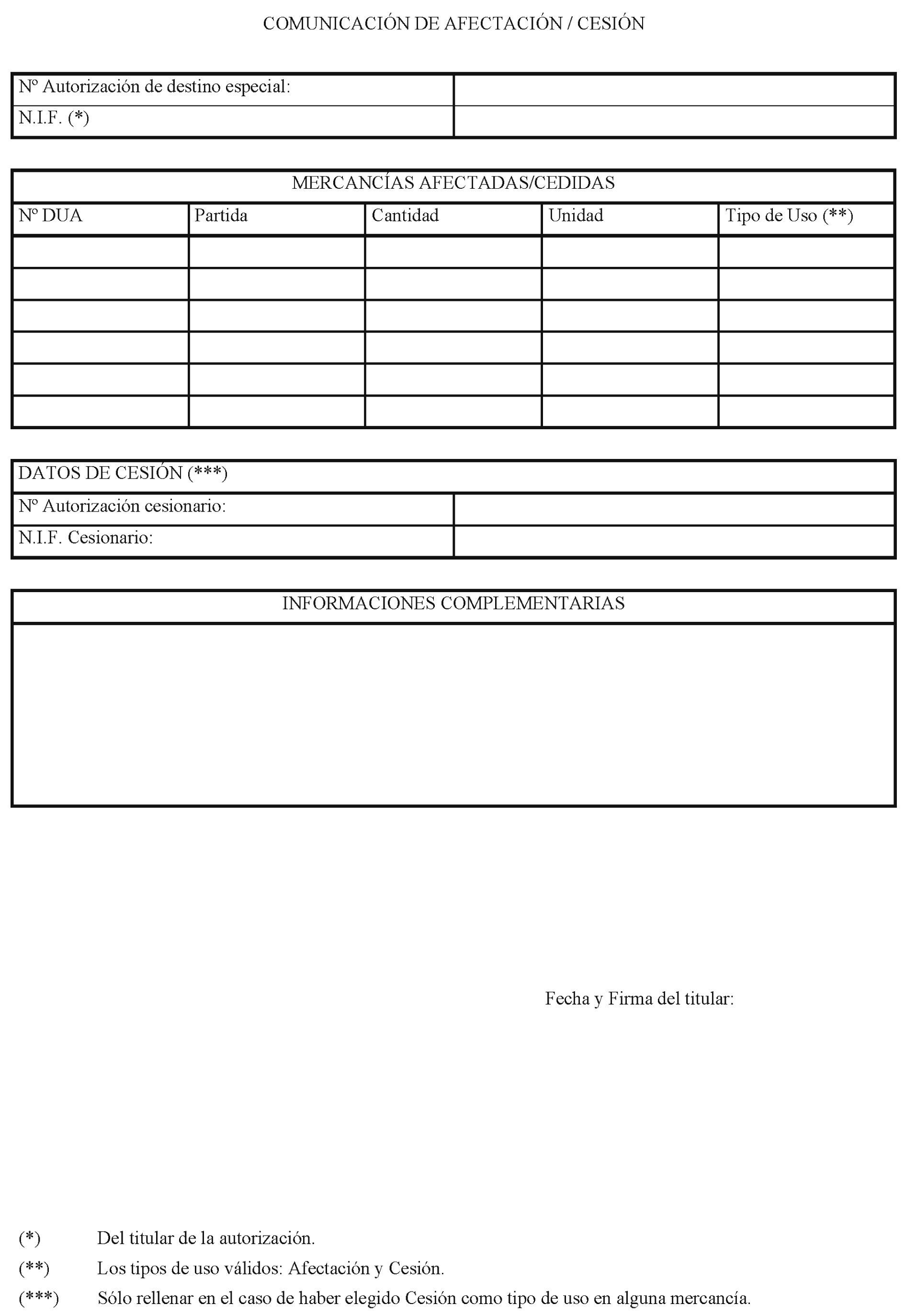

6.8 Comunicar a la Aduana de Control, dentro o al término del plazo concedido, la afectación de las mercancías al destino especial prescrito. Dicha comunicación se podrá efectuar ante la Aduana, utilizando para ello el modelo de afectación/cesión recogido en el Anexo II de la presente Orden, mediante un procedimiento análogo al establecido en el letra b) del anterior punto 2.3.1.

6.9 Excepto en los supuestos del artículo 298 del Reglamento (CEE) n.º 2454/1993 (destrucción, abandono, reexportación y dar otro uso autorizado), pagar los derechos de importación y demás gravámenes no percibidos e intereses que hubiesen lugar, sin perjuicio del régimen sancionador, cuando no se afecte la mercancía, dentro del plazo establecido, al destino especial prescrito.

7. Cesiones o transferencias.

7.1 Las denominadas cesiones o transferencias son los movimientos físicos de entregas de mercancías que se producen entre los distintos lugares designados en una autorización o las realizadas entre dos titulares de respectivas autorizaciones.

7.2 Los movimientos físicos de mercancías llevados a cabo, dentro del marco de una sola autorización, entre los distintos establecimientos del titular y/o sus operadores, que estén designados en la autorización, se efectuarán sin formalidades aduaneras.

7.3 Las cesiones o transferencias propiamente dichas son las realizadas entre dos titulares de autorizaciones de «destinos especiales» que, con carácter general, suponen un movimiento físico y, al mismo tiempo, una transferencia de la propiedad de las mercancías del cedente al cesionario.

Dichas cesiones se efectuarán, según los casos, de la forma siguiente:

7.3.1 Regla general.

7.3.1.1 Cesiones entre titulares de autorizaciones establecidos en diferentes Estados miembros.

a) Cuando las autoridades otorgantes o las Aduanas de Control no hubiesen autorizado procedimientos simplificados de cesión entre dos titulares, ésta se llevará a cabo mediante el ejemplar de control T5, utilizándolo de acuerdo con el procedimiento establecido en el punto 2 del artículo 296 del Reglamento (CEE) n.º 2454/1993.

b) Cuando las autoridades otorgantes o las Aduanas de Control implicadas consideren que el buen desarrollo de las operaciones y las informaciones apropiadas para ejercer el control de las transferencias estén asegurados, podrán autorizar que las cesiones entre titulares se realicen sin utilizar el documento de control T5, pudiéndose efectuar mediante documentos comerciales o cualquier otro documento, siempre que lleven escrito el siguiente texto: «Destino Especial: mercancías respecto de las cuales, las obligaciones se ceden al cesionario [Reglamento (CEE) n.º 2454/1993, artículo 296]».

7.3.1.2 Cesiones entre titulares de autorizaciones establecidos en el territorio aduanero español.

Cuando las cesiones de mercancías se lleven a cabo entre titulares de autorizaciones establecidos en territorio aduanero español, dichas cesiones se efectuarán de acuerdo con el procedimiento siguiente:

1.º El cedente comunicará por escrito a su Aduana de Control que va a efectuar una transferencia de mercancía, utilizando para ello el modelo de afectación/cesión recogido en el anexo II de la presente Orden, que también está disponible telemáticamente, mediante un procedimiento análogo al establecido en la letra b) del anterior punto 2.3.1.

Si el cedente opta por comunicar la transferencia documentalmente, será la Aduana de Control quien tenga que introducir dicha comunicación en el sistema informático.

2.º Las mercancías se enviarán al amparo de un documento comercial, expedido por duplicado, en el que obligatoriamente deberá constar en mayúsculas la leyenda siguiente:

«DESTINO ESPECIAL: MERCANCÍAS RESPECTO DE LAS CUALES, LAS OBLIGACIONES SE CEDEN AL CESIONARIO [REGLAMENTO (CEE) N.º 2454/93, ARTÍCULO 296].»

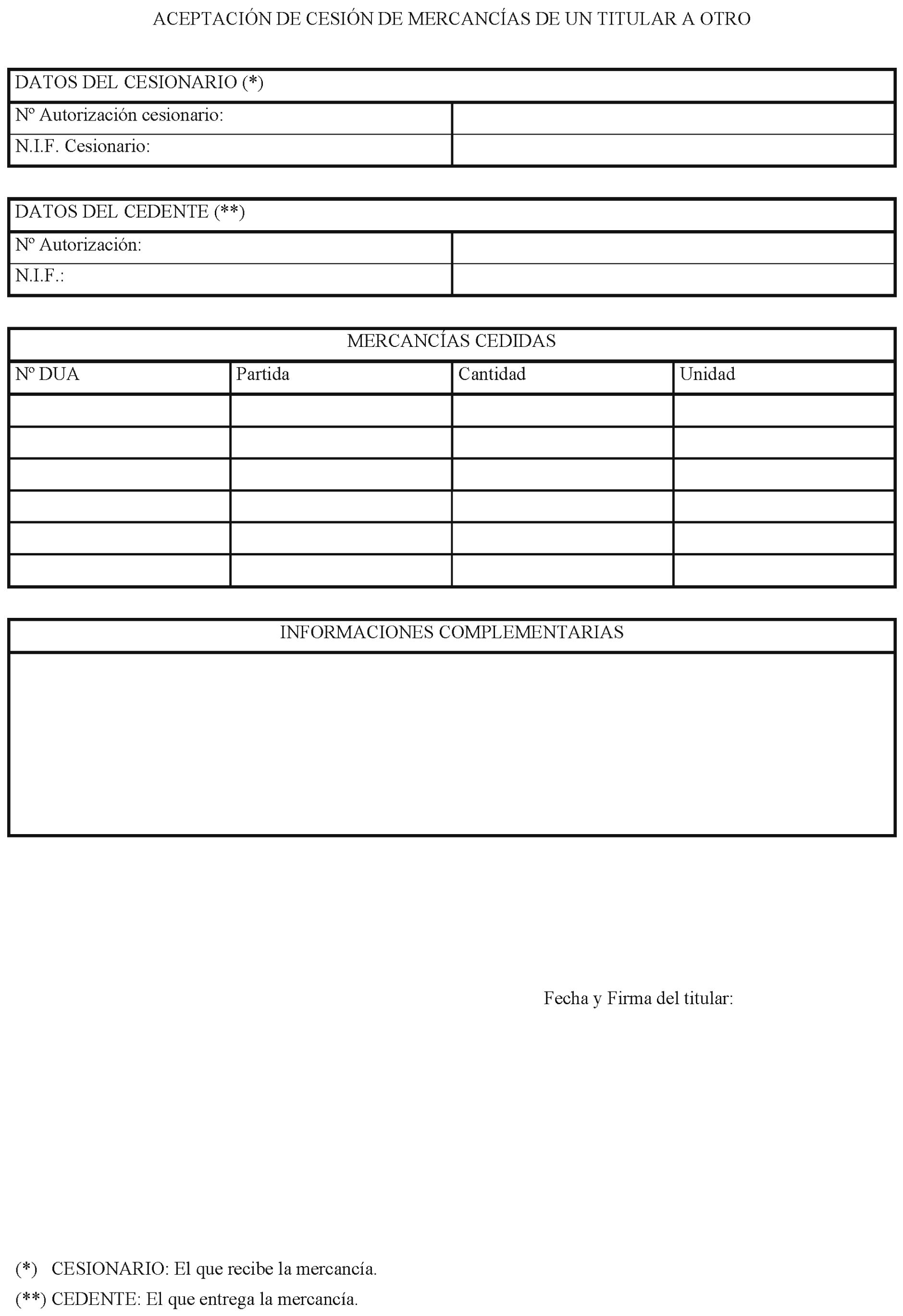

3.º El cesionario, una vez recibidas las mercancías junto con los dos ejemplares del documento comercial utilizado, actuará de la siguiente forma:

a) Obligatoriamente comunicará dicha recepción a su Aduana de Control mediante escrito o bien por medios telemáticos conforme al modelo que figura en anexo III de la presente Orden, que también estará disponible telemáticamente, mediante un procedimiento análogo al establecido en la letra b) del anterior punto 2.3.1.

Si el cesionario opta por comunicar por escrito a su Aduana de Control, ésta tendrá que introducir dicha recepción en el sistema informático.

b) Anotará en su contabilidad la recepción de las mercancías y archivará el original de los documentos comerciales enviados por el cedente.

4.º El cedente, una vez haya recibido la copia de los documentos comerciales, que le ha enviado al cesionario, debidamente diligenciada con la conformidad o incidencias, si las hubiese, procederá a tomar nota en su contabilidad y archivar el duplicado.

Sin perjuicio de lo anterior, cuando el buen desarrollo de las operaciones no esté asegurado, las autoridades otorgantes o las Aduanas de Control podrán establecer que las cesiones entre titulares del régimen se efectúen recurriendo a la utilización del documento de control T5 actuando de acuerdo con el procedimiento establecido en el punto 2 del artículo 296 del Reglamento (CEE) n.º 2454/1993.

7.3.2 Regla especial.

En el caso de cesión de materiales para el mantenimiento o la reparación de aeronaves, las compañías aéreas que realicen transportes internacionales, de acuerdo con lo establecido en el punto 1 del artículo 297 del Reglamento (CEE) n.º 2454/1993, podrán utilizar un título de transporte aéreo o documento equivalente, en lugar del T5, cuyo contenido mínimo y procedimientos de utilización se hallan regulados en los apartados 2 a 6 del citado artículo 297.

7.3.3 Efectos de la cesión de mercancías entre dos titulares.

El cesionario, cuando recibe las mercancías y acepta la cesión, contrae las obligaciones y derechos inherentes al presente régimen de destinos especiales, siempre que esté informado que las mercancías que se le ceden están sujetas a control aduanero en razón a su «destino especial».

El cedente cesa en sus obligaciones cuando se cumplan los tres requisitos siguientes:

a) El cesionario es titular de una autorización de destino especial conforme con el anexo 67 del Reglamento (CEE) n.º 2454/1993.

b) El cesionario ha recibido y aceptado las mercancías y está informado que dichas mercancías están sujetas a control aduanero en razón de su «destino especial». c) La Aduana de Control del cesionario se ha hecho cargo del control.

8. Aduana de Control.

8.1 Determinación.

La Aduana de Control es la oficina encargada de ejercer la vigilancia aduanera del régimen de destino especial.

Los criterios que se deben seguir para determinar la Aduana de Control son la proximidad de la administración aduanera al lugar donde el titular tiene la contabilidad principal del destino especial y realiza alguna de las operaciones de afectación.

En el caso de no coincidir los dos lugares antes mencionados se debe designar la oficina de aduanas más próxima al lugar donde la firma tiene la contabilidad del destino especial, que permita comprobar y/o verificar la afectación de las mercancías al fin prescrito.

Se deberá entender como contabilidad del régimen, a los efectos de este procedimiento, el conjunto de datos, llevados en cualquier soporte por el titular y los operadores, que, a juicio de las autoridades aduaneras, permita supervisar y controlar toda las operaciones de afectación al destino especial prescrito.

8.2 Facultades.

La Aduana de Control será competente para el conocimiento y resolución de todas las incidencias que surjan tras la autorización y, en particular:

a) Autorizar la exportación, la destrucción y dar otro uso a la mercancía, así como la aceptación, en su caso, de su abandono.

b) Autorizar la modificación del destino especial.

c) Controlar la contabilidad del titular y efectuar recuentos de existencias.

d) Recibir las comunicaciones justificativas de la afectación al destino especial que están obligados a enviar los titulares del régimen y remitirlas inmediatamente, si no se considera necesario efectuar su comprobación, a la Aduana de Importación, para su conocimiento y efectos.

e) Poner en conocimiento de la Aduana de Importación, una vez transcurrido el plazo concedido para que la mercancía reciba en su totalidad el destino especial, tal circunstancia y su presunción de que se han incumplido los requisitos de la autorización, a fin de que se proceda a la liquidación e ingreso de los derechos y demás gravámenes no percibidos e intereses a que hubiere lugar, sin perjuicio del régimen sancionador.

9. Cese de la vigilancia o control aduanero.

El control aduanero, establecido en el punto 1 de este apartado, cesará en los supuestos siguientes:

9.1 Por la afectación al fin prescrito. Las mercancías permanecen bajo control aduanero y sujetas condicionalmente a Derechos Arancelarios, hasta que se les afecta al destino especial prescrito.

La afectación se produce cuando el titular del régimen, por si mismo o por medio de sus operadores, asigna las mercancías al fin concreto que permite su despacho a libre práctica con derechos de arancel cero o reducidos. Dicha afectación, conforme con lo establecido en el anterior punto 6.8, la deberá comunicar a la Aduana de Control en la forma que se recoge en el citado punto.

9.1.1 Regla general de afectación.

Sin perjuicio de la verificación o comprobación «a posteriori» que puedan efectuar los órganos competentes, una vez efectuada la primera asignación al destino especial prescrito, salvo lo dispuesto en la siguiente regla especial de afectación, se dará por ultimado el procedimiento, pudiendo disponer el titular, a partir de este momento, libremente de las mercancías.

9.1.2 Regla especial de afectación (utilización repetida).

Cuando se trate de mercancías susceptibles de uso repetido, las autoridades aduaneras competentes para conceder la autorización de Destinos Especiales, si lo consideran oportuno, podrán establecer que la vigilancia aduanera continúe por un período máximo de dos años después de la fecha de la primera asignación al destino especial prescrito, siempre que en la correspondiente autorización se fije claramente, casilla 16, los detalles relativos al momento en que finaliza el control aduanero.

9.2 Por la destrucción.

La ultimación se puede efectuar destruyendo las mercancías siempre que lo autorice la Aduana de Control y cumplan los siguientes requisitos:

a) Que el acto de destrucción se notifique previamente a la Aduana de Control. La notificación deberá hacerse por escrito y estar firmada por el interesado, debiéndose efectuar con antelación suficiente con el fin de permitir a las autoridades aduaneras vigilar la destrucción.

b) Que no se ocasione gasto alguno al Erario Público.

c) Que los desechos y residuos de la destrucción permanezcan bajo la vigilancia aduanera hasta que se determine su destino aduanero.

d) Que las autoridades aduaneras que asistan a la destrucción de las mercancías levanten acta indicando la especie y la cantidad de residuos resultantes de esta destrucción.

9.3 Por el abandono.

Por el abandono de las mercancías en beneficio del Erario Público y siempre que no se le ocasione gasto alguno al mismo.

9.4 Por la reexportación.

La Aduana de Control podrá aprobar, en las condiciones que establezca, la reexportación de las mercancías.

Si se reexportan las mercancías se considerarán mercancías no comunitarias desde el momento en que se acepte la declaración de exportación.

Si se reexportan productos agrícolas, en la casilla 44 del Documento Único Aduanero o del documento que lo sustituya, deberá figurar la siguiente anotación en mayúsculas:

«ARTÍCULO 298, REGLAMENTO (CEE) N.º 2454/93, DESTINO ESPECIAL: MERCANCÍAS DESTINADAS A LA EXPORTACIÓN -NO SE APLICAN RESTITUCIONES AGRÍCOLAS.».

9.5 Dar otro uso autorizado.

Si la Aduana de Control considerara que está justificado, por razones económicas, dar un uso a las mercancías distinto del previsto en la autorización, este uso, salvo que se trate de exportación o destrucción implicará el nacimiento de una deuda aduanera.

La implantación del nuevo sistema informatizado de gestión de destinos especiales que se contempla en la presente Orden, requerirá que la Aduana de Control de todas las autorizaciones globales concedidas, que sigan siendo operativas en la fecha de la entrada en vigor de la presente Orden, las tenga que grabar como nuevas con sus respectivos saldos pendientes, dentro del plazo de treinta días a partir del día siguiente al de la publicación en el Boletín Oficial del Estado de la presente Orden Ministerial.

La Agencia Estatal de Administración Tributaria, a través del Departamento de Aduanas e Impuestos Especiales y del Departamento de Informática Tributaria, facilitará los medios telemáticos para poder ejecutar los mensajes y comunicaciones contenidos en la presente Orden.

Queda sin efecto, a partir de la entrada en vigor de la presente Orden, la Circular número 957, de 5 de febrero de 1987, de la entonces Dirección General de Aduanas e Impuestos Especiales.

La presente Orden entrará en vigor el día siguiente al de su publicación en el Boletín Oficial del Estado.

Madrid, 6 de junio de 2005.

SOLBES MIRA

Sr. Secretario de Estado de Hacienda y Presupuestos y Presidente de la Agencia Estatal de Administración Tributaria.

Notas explicativas sobre el documento de solicitud de informaciones complementarias de los destinos especiales (procedimiento simplificado)

a) Datos del solicitante, del declarante y del operador:

1. Solicitante.

Indique el nombre o razón social, NIF y domicilio del titular de la autorización.

El titular de la autorización es la persona física o jurídica que manda y/o a cuyo cargo se efectúan las operaciones de afectación al destino especial, siendo, por lo tanto, en quien recaen los derechos y las obligaciones inherentes al régimen.

Se considera conveniente que indique el nombre, número de teléfono y de fax de una persona de contacto.

2. Operadores:

Indique el nombre, NIF y domicilio de los operadores/utilizadores, en el caso de que sean distintos del titular del régimen.

Operadores son las personas físicas o jurídicas que, por cuenta y riesgo del titular de la autorización, efectúan las operaciones de afectación de las mercancías al destino especial prescrito.

b) Naturaleza de las operaciones de afectación al destino especial de las mercancías: Describa la naturaleza de las actividades previstas para afectar las mercancías al destino especial previsto.

c) Productos resultantes de la afectación al destino especial:

Especifique los datos relativos a los productos resultantes de las operaciones.

Se denominan «productos compensadores o resultantes» a los productos resultantes de la realización de las operaciones de afectación al destino especial.

En la columna «N.º de orden», consigne, en el caso de dos o más productos, un número correlativo para cada una de ellos (ejemplo: 1, 2, 3,... etc.).

Rellene la columna «Código NC», con arreglo a la nomenclatura combinada.

En la columna «Descripción», consigne la designación comercial y/o técnica de la mercancía, que deberá ser lo suficientemente clara y precisa para que se pueda tomar una decisión en relación con la solicitud.

En la columna «Coeficiente de rendimiento», indique el coeficiente de rendimiento previsto o el método aplicable a su determinación.

Se entiende por «coeficiente de rendimiento», la cantidad o el porcentaje de productos compensadores obtenidos tras efectuar las operaciones de afectación a partir de una cantidad determinada de mercancías de importación.

El coeficiente de rendimiento se determinará, en la medida de lo posible, sobre la base de los datos de producción, de las especificaciones técnicas o, en su defecto, de los datos relativos a operaciones de la misma naturaleza.

De acuerdo con lo establecido en el punto 2 del artículo 300 del Reglamento (CEE) n.º 2454/1993, los desperdicios y desechos resultantes de la elaboración o transformación de las mercancías y las pérdidas sufridas por el desgaste natural se considerarán mercancías afectadas al destino especial prescrito.

d) Plazo de ultimación: Indique el plazo que se estime necesario para afectar las mercancías al destino previsto.

e) Aduanas: Designe las aduanas de inclusión y control sugeridas por el interesado.

f) Lugar de afectación: Designe los lugares donde se realizarán las operaciones de afectación de las mercancías, indicando los domicilios completos de los establecimientos fabriles y la fase o fases que se realizarán en cada uno de dichos establecimientos.

g) Mercancías destinadas a su inclusión en el régimen:

Sólo deberá rellenarse en el caso de no presentarse unido al DUA de vinculación.

En la columna «N.º de orden», consigne, en el caso de dos o más mercancías, un número correlativo para cada una de ellas (ejemplo: 1, 2, 3,... etc.).

Rellene la columna «Código NC», con arreglo a la nomenclatura combinada (Código NC de 8 cifras).

Cuando la solicitud tenga por objeto mercancías:

a) Distintas de las indicadas en el siguiente punto b), indique cuando proceda, el código Taric (de 10 ó 14 cifras) correspondiente.

b) Incluidas en las disposiciones especiales (partes A y B) de las disposiciones preliminares de la nomenclatura combinada (mercancías destinadas a determinadas categorías de buques, embarcaciones y otros tipos de barcos o a plataformas de perforación o de explotación, aeronaves civiles, o mercancías destinadas a ser utilizadas en aeronaves civiles) no se precisa indicar el código NC. Los solicitantes podrían, por ejemplo, consignar lo siguiente en la casilla «Descripción»: «Aeronaves civiles y sus partes/disposiciones especiales de la parte B de la NC». En este caso, además, no es preciso facilitar la información relativa al código NC, a la cantidad y al valor de las mercancías.

En la columna «Descripción», consigne la designación comercial y/o técnica de la mercancía.

En la columna «Cantidad», indique la cantidad de mercancías que se desea incluir en el régimen aduanero.

En la columna «Valor», indique en euros o en otra moneda el valor de la mercancía que se desea incluir en el régimen.

h) Informaciones complementarias: Indique cualquier información complementaria que se considere oportuna.

Firma: Deberá consignarse el nombre y firma del titular de la autorización, o de su representante y la fecha

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid