Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

La Directiva 79/1072/CEE del Consejo, de 6 de diciembre de 1979, en materia de armonización de las legislaciones de los Estados miembros relativas a los impuestos sobre el volumen de negocios-modalidades de devolución del Impuesto sobre el Valor Añadido a los sujetos pasivos no establecidos en el interior del país, dispone que los sujetos pasivos que tengan la condición de no establecidos en el Estado miembro en el que realicen las compras de bienes y servicios o las importaciones de bienes gravados con el Impuesto sobre el Valor Añadido, tendrán derecho a obtener la devolución de dicho Impuesto en la medida en que los bienes o servicios se utilicen para determinadas operaciones y se cumplan las condiciones establecidas en la propia Directiva.

La transposición al ordenamiento interno español de los preceptos de la citada Directiva se realizó mediante la aprobación del artículo 119 de La Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, por el que se regula el régimen especial de devoluciones a determinados empresarios o profesionales no establecidos en el territorio de aplicación del Impuesto.

La regulación actual realizada por los distintos Estados miembros en relación con la devolución del Impuesto sobre el Valor Añadido a los sujetos no establecidos en el interior del país ha causado importantes problemas tanto a las autoridades administrativas de los Estados miembros como a las empresas. Por este motivo, y además, con la finalidad de favorecer el desarrollo de las nuevas tecnologías y establecer nuevos plazos de notificación y respuesta respecto a las solicitudes de devolución, se ha aprobado la Directiva 2008/9/CE, de 12 febrero, que establece nuevas disposiciones de aplicación relativas a la devolución del Impuesto sobre el Valor Añadido, prevista en la Directiva 2006/112/CE, de 28 de noviembre, a sujetos pasivos no establecidos en el Estado miembro de devolución, pero establecidos en otro Estado miembro, y deroga la hasta ahora vigente Directiva 79/1072/CEE, de 6 de diciembre, con efectos a partir del 1 de enero de 2010.

La transposición de las disposiciones de la Directiva 2008/9/CE, de 12 febrero, a nuestro ordenamiento interno se ha realizado mediante la aprobación de la Ley 2/2010, de 1 de marzo, por la que se trasponen determinadas Directivas en el ámbito de la imposición indirecta y se modifica la Ley del Impuesto sobre la Renta de no Residentes para adaptarla a la normativa comunitaria. La citada Ley modifica la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, concretamente, introduce un nuevo artículo 117 bis, en el que se establece la posibilidad de que los empresarios o profesionales que estén establecidos en el territorio de aplicación del Impuesto puedan solicitar la devolución de las cuotas soportadas por adquisiciones o importaciones de bienes o servicios efectuadas en la Comunidad, con excepción de las realizadas en dicho territorio, a través de los formularios dispuestos al efecto en el portal electrónico de la Agencia Estatal de Administración Tributaria. Asimismo, modifica la redacción del artículo 119 de la Ley del Impuesto, que pasa a regular exclusivamente la solicitud de devolución de las cuotas del Impuesto sobre el Valor Añadido que los empresarios o profesionales no establecidos en el territorio de aplicación del Impuesto pero establecidos en la Comunidad, Islas Canarias, Ceuta o Melilla hayan soportado por las adquisiciones o importaciones de bienes o servicios realizadas en el territorio de aplicación del Impuesto.

Por su parte, la Directiva 86/560/CE del Consejo de 17 de noviembre, regula el procedimiento de devolución del Impuesto sobre el Valor Añadido soportado en el territorio de aplicación del Impuesto por empresarios o profesionales establecidos en terceros países y, aunque no ha sido objeto de modificación, se ha considerado oportuno, de acuerdo con las facultades que otorga el artículo 3 de la misma, establecer, con los mismos objetivos que la Directiva 2008/9/CE, de 12 de febrero, un nuevo procedimiento de devolución a estos empresarios o profesionales. Para ello, se ha añadido un nuevo artículo 119 bis en el que se regula el Régimen especial de devolución a determinados empresarios o profesionales no establecidos en el territorio de aplicación del Impuesto, ni en la Comunidad, Islas Canarias, Ceuta o Melilla, de las cuotas del Impuesto que hayan soportado por las adquisiciones o importaciones de bienes o servicios realizadas en dicho territorio.

El necesario desarrollo reglamentario de las modificaciones introducidas en la Ley del Impuesto respecto a las devoluciones a empresarios o profesionales no establecidos en el territorio en el que se soportan las cuotas del Impuesto, se ha realizado mediante la aprobación del Real Decreto 192/2010, de 26 de febrero, de modificación del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, para la incorporación de determinadas directivas comunitarias, por el que se introducen dos nuevos artículos, el 30 ter y el 31 bis, en el Reglamento del Impuesto sobre el Valor Añadido, y se modifica la redacción del artículo 31 del citado Reglamento. Cada uno de estos artículos desarrolla lo dispuesto respectivamente en los artículos 117 bis, 119 bis y 119 de la Ley del Impuesto sobre el Valor Añadido.

El nuevo sistema de devolución a empresarios o profesionales no establecidos en el territorio en el que se soporten las cuotas del Impuesto se articula en tres procedimientos distintos. En primer lugar, el artículo 30 ter del Reglamento del Impuesto sobre el Valor Añadido, regula el procedimiento que deben seguir los empresarios o profesionales establecidos en el territorio de aplicación del Impuesto para solicitar la devolución de las cuotas soportadas por adquisiciones o importaciones de bienes o servicios efectuadas en la Comunidad, con excepción de las realizadas en dicho territorio. La citada regulación exige la aprobación de un formulario 360, que debe estar disponible en la página Web de la Agencia Estatal de Administración Tributaria, por medio del que se presentará la solicitud de devolución por vía telemática a través de Internet, la cual será remitida al Estado miembro de devolución.

Por otra parte, el artículo 31 del Reglamento del Impuesto regula el procedimiento para solicitar la devolución de las cuotas soportadas en las adquisiciones o importaciones de bienes o servicios realizadas en el territorio de aplicación del Impuesto por parte de los empresarios o profesionales no establecidos en el citado territorio pero establecidos en la Comunidad, Islas Canarias, Ceuta o Melilla. La solicitud de devolución se realizará por vía telemática a través de Internet utilizando el formulario dispuesto a tal efecto en el portal electrónico de la Administración del Estado donde esté establecido el solicitante. No obstante, de acuerdo con lo dispuesto en el citado artículo 31, es necesario que el contenido de dicho formulario sea aprobado por el Ministro de Economía y Hacienda, lo que se realiza por medio de la presente Orden ministerial. En el supuesto de empresarios o profesionales establecidos en las Islas Canarias, Ceuta o Melilla, utilizarán el formulario 360 a que se hace referencia en el párrafo anterior para solicitar la devolución de las cuotas soportadas por las adquisiciones o importaciones de bienes o servicios realizadas en el territorio de aplicación del Impuesto. En dicho formulario debe figurar el contenido aprobado por el titular del Ministerio de Economía y Hacienda.

Por último, el artículo 31 bis del Reglamento del Impuesto regula el procedimiento de devolución de las cuotas del Impuesto sobre el Valor Añadido que hayan soportado los empresarios o profesionales no establecidos en el territorio de aplicación del Impuesto ni en la Comunidad, Islas Canarias, Ceuta o Melilla, por las adquisiciones o importaciones de bienes o servicios realizadas en dicho territorio.

La nueva regulación, introducida por los artículos 31 y 31 bis del Reglamento del Impuesto sobre el Valor Añadido, en la que se establecen dos procedimientos distintos para solicitar la devolución de las cuotas del Impuesto que hayan soportado los empresarios o profesionales no establecidos en el territorio de aplicación del Impuesto, distinguiendo si se trata de establecidos en terceros países, o bien en la Comunidad, Islas Canarias, Ceuta o Melilla, hace necesario aprobar un nuevo modelo 361 de «Solicitud de devolución del IVA a determinados empresarios o profesionales no establecidos en el territorio de aplicación del Impuesto, ni en la Comunidad, Islas Canarias, Ceuta o Melilla», adaptado a dicha normativa, que será utilizado exclusivamente por los empresarios o profesionales establecidos en terceros países, distintos de las Islas Canarias, Ceuta y Melilla.

El artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, habilita, en el ámbito del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como establecer la forma, lugar y plazos de su presentación.

En su virtud, dispongo:

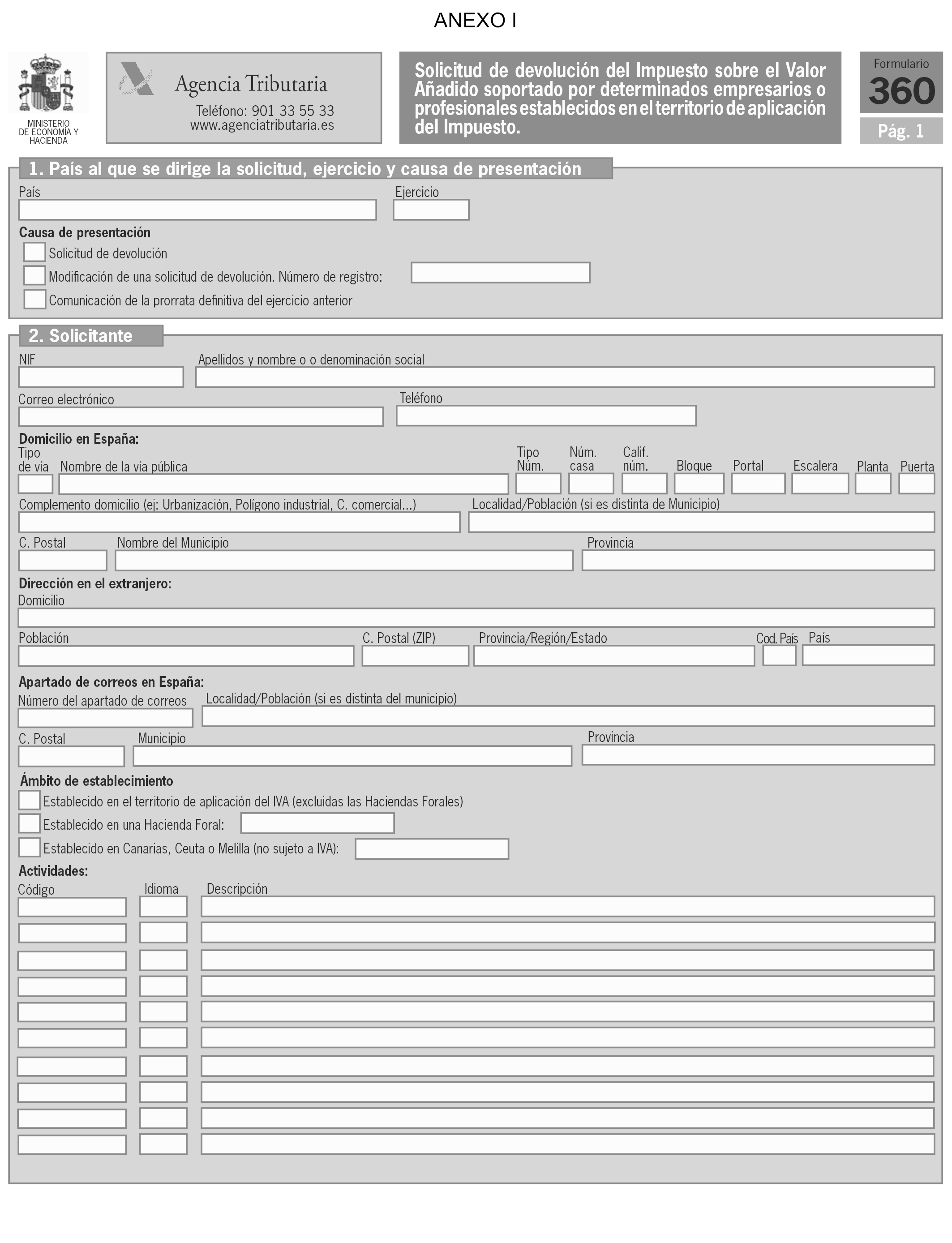

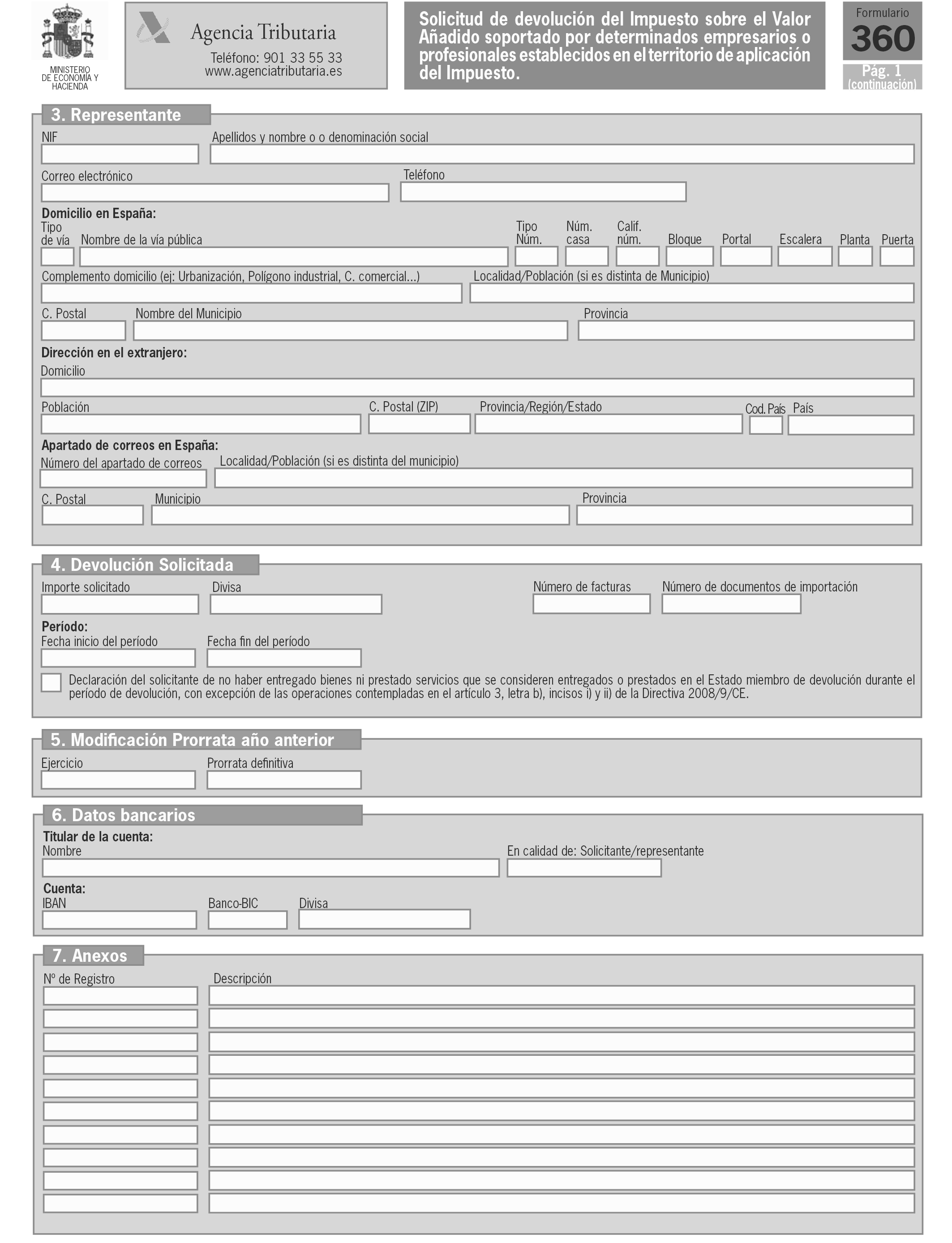

1. Se aprueba el formulario 360 de «Solicitud de devolución del Impuesto sobre el Valor Añadido soportado por empresarios o profesionales establecidos en el territorio de aplicación del Impuesto», que figura como anexo I de la presente Orden.

El número identificativo que habrá de figurar en dicho formulario será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 360.

2. Este formulario será presentado obligatoriamente por vía telemática a través de Internet, en las condiciones y de acuerdo con el procedimiento previsto en los artículos 2 y 3 de la presente Orden, por los empresarios o profesionales que estén establecidos en el territorio de aplicación del Impuesto para solicitar la devolución de las cuotas soportadas por adquisiciones o importaciones de bienes o servicios efectuadas en la Comunidad, con excepción de las realizadas en dicho territorio.

También utilizarán este formulario los empresarios o profesionales establecidos en las Islas Canarias, Ceuta o Melilla, para solicitar la devolución de las cuotas soportadas por adquisiciones o importaciones de bienes o servicios efectuadas en el territorio de aplicación del Impuesto, de acuerdo con lo dispuesto en el artículo 5.2 de la presente Orden.

3. Cada uno de los Estados miembros en los que se hayan soportado las cuotas cuya devolución se solicita (en adelante Estados miembros de devolución), podrá optar por exigir la aportación de determinados datos recogidos en este modelo de formulario. Los campos correspondientes a los datos citados estarán disponibles en función de la opción elegida por el Estado miembro de devolución.

1. La presentación de la solicitud por vía telemática a través de Internet podrá ser efectuada bien por el propio solicitante o bien por un tercero que actúe en su representación, de acuerdo con lo establecido en los artículos 79 a 81, ambos inclusive, del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios.

2. La presentación telemática estará sujeta a las siguientes condiciones:

a) El declarante deberá disponer de Número de Identificación Fiscal (NIF) y estar identificado en el Censo de empresarios, profesionales y retenedores con carácter previo a la presentación del formulario.

b) El declarante deberá tener instalado en el navegador un certificado electrónico X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, DNI electrónico o cualquier otro certificado electrónico admitido por la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria.

Si la presentación telemática va a ser realizada por una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, será esta persona o entidad autorizada quien deberá tener instalado en el navegador su certificado.

c) Para efectuar la presentación telemática el solicitante, o en su caso, el presentador, deberá cumplimentar y transmitir los datos del formulario, que estará disponible en la página Web de la Agencia Tributaria.

3. En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de declaraciones, dicha circunstancia se pondrá en conocimiento del presentador del formulario por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación.

4. La solicitud de devolución únicamente se considerará presentada cuando contenga toda la información exigida por el Estado miembro de devolución correspondiente.

El procedimiento para la presentación telemática por Internet del formulario 360 será el siguiente:

a) El solicitante o, en su caso, el presentador se conectará con la sede electrónica de la Agencia Estatal de Administración Tributaria, dirección electrónica https://www.agenciatributaria.gob.es y seleccionará el concepto fiscal (Impuesto sobre el Valor Añadido) y el formulario específico a transmitir correspondiente a la solicitud de devolución del Impuesto sobre el Valor Añadido soportado por empresarios o profesionales establecidos en el territorio de aplicación del Impuesto por operaciones efectuadas en otros Estados miembros de la Comunidad.

El presentador deberá presentar las copias electrónicas de las facturas o documentos de importación que en su caso sean exigibles por el país de devolución en el registro electrónico de la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Resolución de 28 de diciembre de 2009, de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se crea la sede electrónica y se regulan los registros electrónicos de la Agencia Estatal de Administración Tributaria.

b) A continuación procederá a transmitir el formulario con la firma electrónica, generada al seleccionar el certificado electrónico previamente instalado en el navegador a tal efecto.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

c) Como resultado del envío de la solicitud se puedan dar los siguientes casos:

1.º Si la solicitud es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla un resumen de la solicitud validado con un código seguro de verificación de 16 caracteres, además de la fecha y hora de presentación y la relación de expedientes de devolución generados. En esta relación se indicará el país destinatario del expediente, el número de referencia y la versión (que permitirán identificar el expediente ante el Estado miembro de devolución) y el número del expediente en la Agencia Estatal de Administración Tributaria.

El presentador deberá conservar el formulario aceptado, debidamente validado con el correspondiente código seguro de verificación.

2.º En el supuesto de que la presentación fuese rechazada, se mostrarán en pantalla un resumen de la solicitud y la descripción de los errores detectados, debiendo procederse a la subsanación de los mismos. Si no se produce la subsanación de los errores, se tendrá por no presentada la solicitud y el solicitante o, en su caso, el presentador, deberá proceder a enviar una nueva solicitud.

3.º Cuando se trate de una solicitud que se refiera a un gran número de facturas o documentos de importación no será posible validar los datos suministrados de forma inmediata. En este caso, se devolverá en la pantalla un resumen de la solicitud con un código seguro de verificación de 16 caracteres y un mensaje en el que se informará de que se realizará un proceso de validación posterior.

d) En el supuesto c.3.º) anterior, en el que se trate de una solicitud con un gran número de facturas o documentos de importación, con posterioridad a la recepción de la solicitud y en un plazo inferior a 5 días, se efectuará un proceso de validación de los datos suministrados telemáticamente y se verificará que las características de la información se ajustan a las condiciones exigidas por el Estado miembro de devolución correspondiente.

El solicitante o, en su caso, el presentador podrá comprobar el resultado de la validación en el servicio de verificación del estado de la solicitud de devolución del Impuesto sobre el Valor Añadido soportado por empresarios o profesionales establecidos en el territorio de aplicación del Impuesto por operaciones efectuadas en otros Estados miembros de la Comunidad. Se pueden dar los siguientes casos:

1.º Si la solicitud es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla un resumen de la solicitud validado con un código seguro de verificación de 16 caracteres, además de la fecha y hora de presentación y la relación de expedientes de devolución generados. En esta relación se indicará el país destinatario del expediente, el número de referencia y la versión (que permitirán identificar el expediente ante la administración competente) y el número del expediente en la Agencia Estatal de Administración Tributaria.

El presentador deberá conservar el formulario aceptado, debidamente validado con el correspondiente código seguro de verificación.

2.º En el supuesto de que la solicitud fuese rechazada, se mostrarán en pantalla un resumen de la solicitud y la descripción de los errores detectados. En este caso, se tendrá la solicitud por no presentada y el solicitante o, en su caso, el presentador deberá proceder a enviar una nueva solicitud.

El plazo para la presentación de la solicitud de devolución se iniciará el día siguiente al final del período de devolución y concluirá el 30 de septiembre siguiente al año natural en el que se hayan soportado las cuotas a que se refiera.

1. Los empresarios o profesionales no establecidos en el territorio de aplicación del Impuesto pero establecidos en la Comunidad, Islas Canarias, Ceuta o Melilla, podrán solicitar la devolución de las cuotas del Impuesto sobre el Valor Añadido a que se refiere el artículo 119 de la Ley del Impuesto mediante la presentación por vía telemática a través de Internet del formulario dispuesto al efecto en el portal electrónico de la Administración tributaria del Estado miembro donde esté establecido el solicitante, con el contenido y cumpliendo los requisitos que se establecen a continuación:

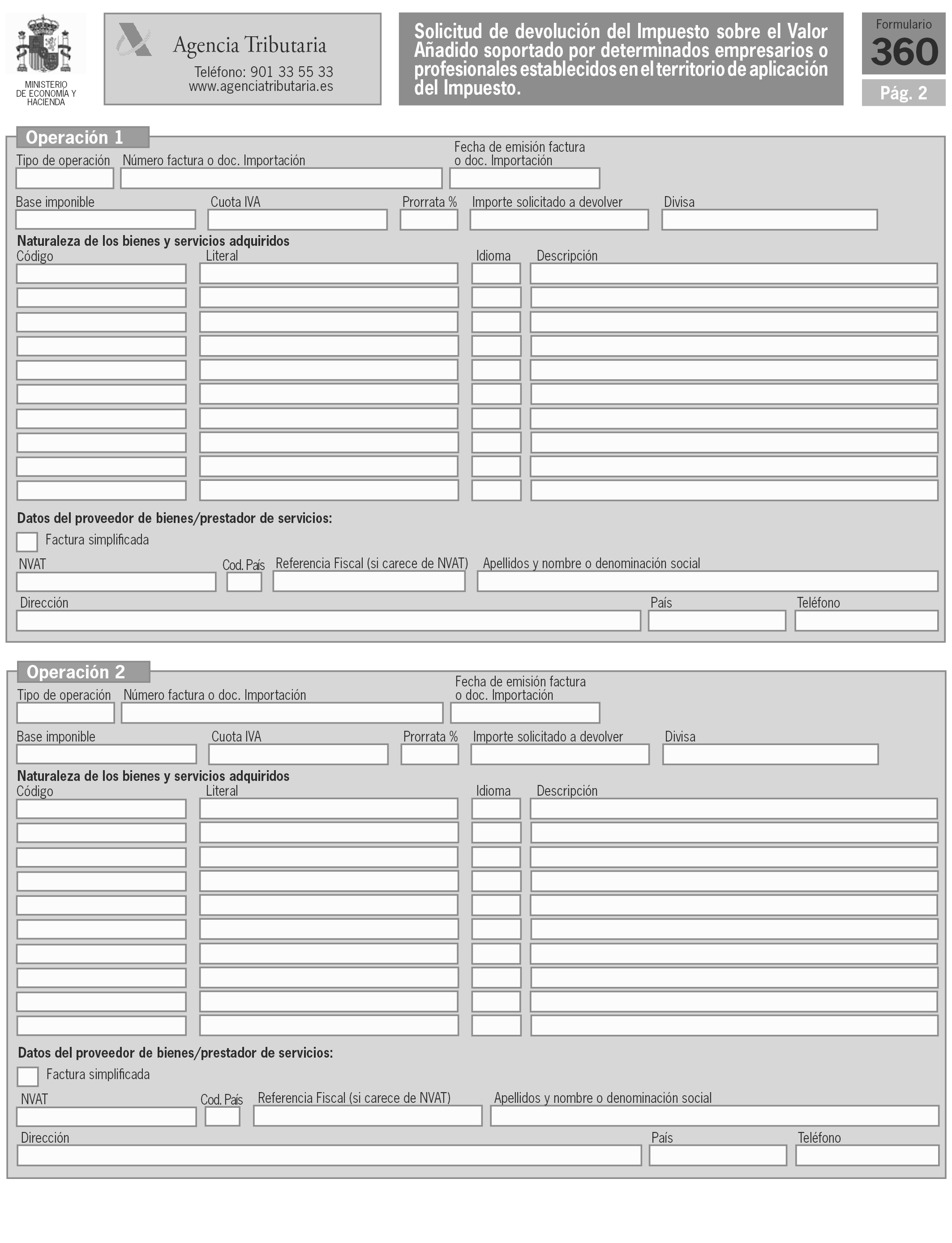

a) Cuando la base Imponible que figure en cada una de las facturas o documentos de importación a que se refiere la solicitud, supere el importe de 1.000 euros con carácter general, o 250 euros cuando se trate de carburante, dicha solicitud deberá acompañarse de copia electrónica de dichas facturas o documentos de importación.

b) La solicitud de devolución deberá contener la descripción de la actividad empresarial o profesional del solicitante de acuerdo con lo dispuesto en el Reglamento (CE) n.º 1893/2006, del Parlamento europeo y del Consejo, de 20 de diciembre de 2006, por el que se establece la nomenclatura estadística de actividades económicas NACE revisión 2.

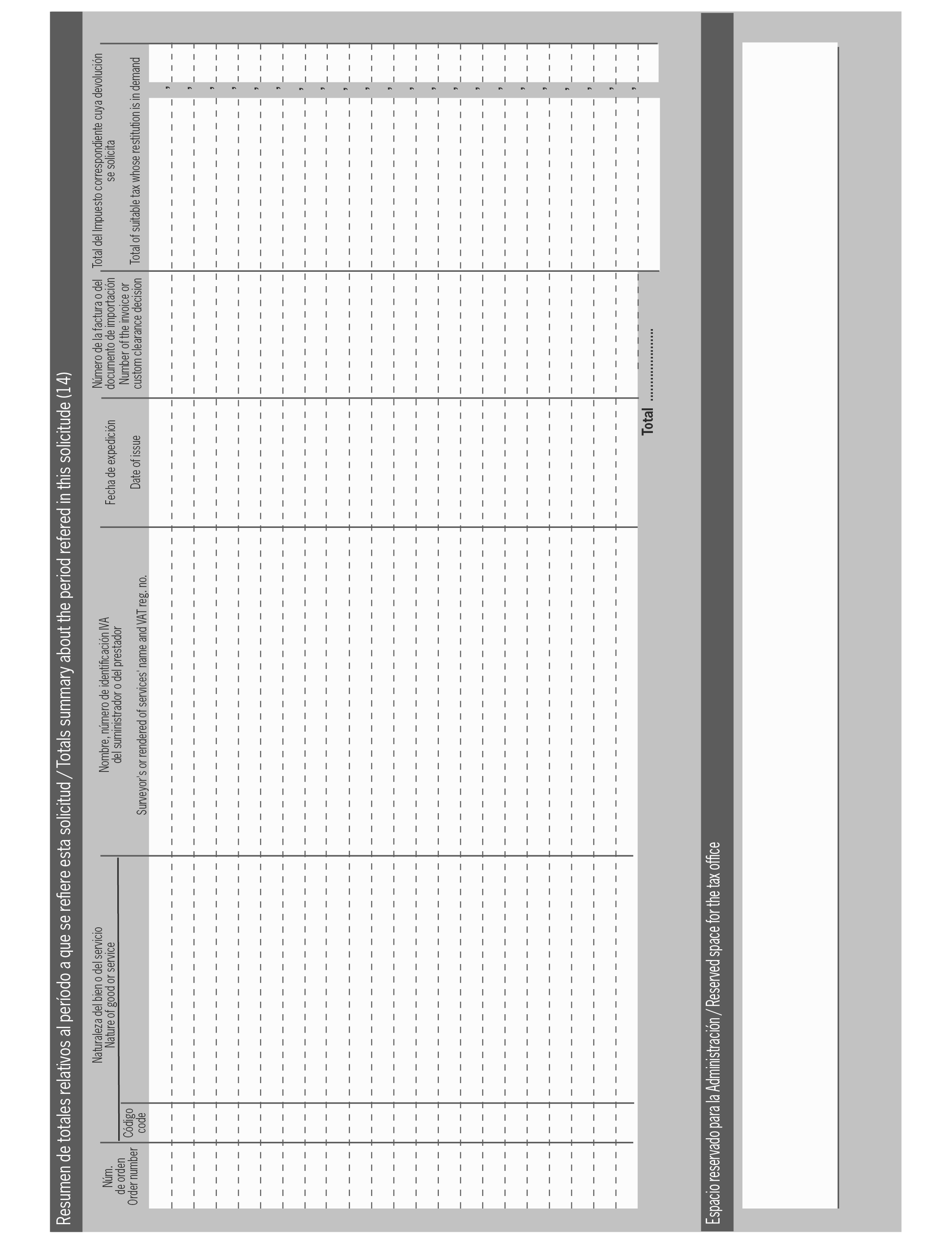

c) La solicitud de devolución contendrá, en relación con cada factura o documento de importación, la siguiente información:

1.º Nombre y domicilio completo del proveedor de los bienes o prestador de los servicios.

2.º Salvo en el caso de importación, el número de identificación fiscal a efectos del IVA o el número de identificación fiscal del proveedor de los bienes o prestador de los servicios que le haya sido asignado por el Estado miembro de devolución.

3.º Salvo en el caso de importación, el prefijo del Estado miembro de devolución.

4.º Fecha y número de la factura o del documento de importación.

5.º La base imponible y cuota del IVA expresados en euros.

6.º Cuota de IVA deducible calculada en euros.

7.º Cuando proceda, el porcentaje de prorrata deducible.

8.º Naturaleza de los bienes y servicios adquiridos designados con los códigos a que se refiere la letra d) siguiente.

d) En la solicitud de devolución deberá indicarse la naturaleza de los bienes y servicios adquiridos, por cada factura o documento de importación, utilizando para ello los códigos, y en su caso, los subcódigos y sub-subcódigos siguientes:

Código 1. Carburante.

• Subcódigo 1.3 Carburante para transporte de pasajeros.

• Subcódigo 1.14 Carburante para medios de transporte con restricciones en el derecho a la deducción.

Código 2. Arrendamiento de medios de transporte.

• Subcódigo 2.3 Arrendamiento de medios de transporte para transporte de pasajeros.

• Subcódigo 2.11 Arrendamiento de medios de transporte con restricciones en el derecho a la deducción.

Código 3. Gastos relacionados con los medios de transporte, distintos de los bienes y servicios a que hacen referencia los Códigos 1 y 2.

• Subcódigo 3.3 Gastos relacionados con transporte de pasajeros.

• Subcódigo 3.14 Gastos relacionados con medios de transporte con restricciones en el derecho a la deducción.

Código 4. Peajes y tasas por el uso de las carreteras.

Código 5. Gastos de transporte, tales como taxi o gastos de utilización de medios de transporte públicos.

Código 6. Alojamiento.

Código 7. Alimentación, bebidas y servicios de restaurante.

Código 8. Entradas a ferias y exposiciones.

Código 9. Gastos suntuarios, de ocio y de representación.

Código 10. Otros.

• Subcódigo 10.2 Reparaciones en periodo de garantía.

• Subcódigo 10.3 Servicios relacionados con la educación.

• Subcódigo 10.4 Servicios relacionados con bienes.

Sub-subcódigo 10.4.1 Servicios relacionados con bienes inmuebles.

Sub-subcódigo 10.4.2 Servicios relacionados con bienes inmuebles de uso particular.

Sub-subcódigo 10.4.3 Servicios relacionados con bienes muebles distintos de los comprendidos en el Código 3.

• Subcódigo 10.5 Adquisición o arrendamiento de bienes.

Sub-subcódigo 10.5.1 Adquisición o arrendamiento de bienes inmuebles.

Sub-subcódigo 10.5.2 Adquisición o arrendamiento de bienes inmuebles de uso particular.

Sub-subcódigo 10.5.4 Adquisición o arrendamiento de bienes muebles distintos de los comprendidos en el Código 2.

• Subcódigo 10.7 Obsequios publicitarios de pequeño valor.

• Subcódigo 10.13 Bienes y servicios adquiridos por organizador de viajes en beneficio del viajero.

e) La solicitud de devolución, así como, la información adicional que sea requerida por el órgano competente para su tramitación y resolución, deberá cumplimentarse en castellano.

2. Los empresarios o profesionales establecidos en las Islas Canarias, Ceuta o Melilla, presentarán la solicitud de devolución de las cuotas soportadas en el territorio de aplicación del Impuesto a través de la sede electrónica de la Agencia Estatal de Administración Tributaria, en las condiciones y de acuerdo con el procedimiento previsto en los artículos 2 y 3 de la presente Orden, utilizando para ello el formulario 360 que figura como anexo I de la misma, el cual deberá incluir el contenido y cumplir los requisitos establecidos en el apartado anterior.

El plazo para la presentación de la solicitud de devolución se iniciará el día siguiente al final de cada trimestre natural o de cada año natural y concluirá el 30 de septiembre siguiente al año natural en el que se hayan soportado las cuotas a que se refiera.

La solicitud de devolución podrá comprender las cuotas soportadas durante un trimestre natural o en el curso de un año natural. También podrá referirse a un período inferior a un trimestre cuando se trate del conjunto de operaciones realizadas en un año natural.

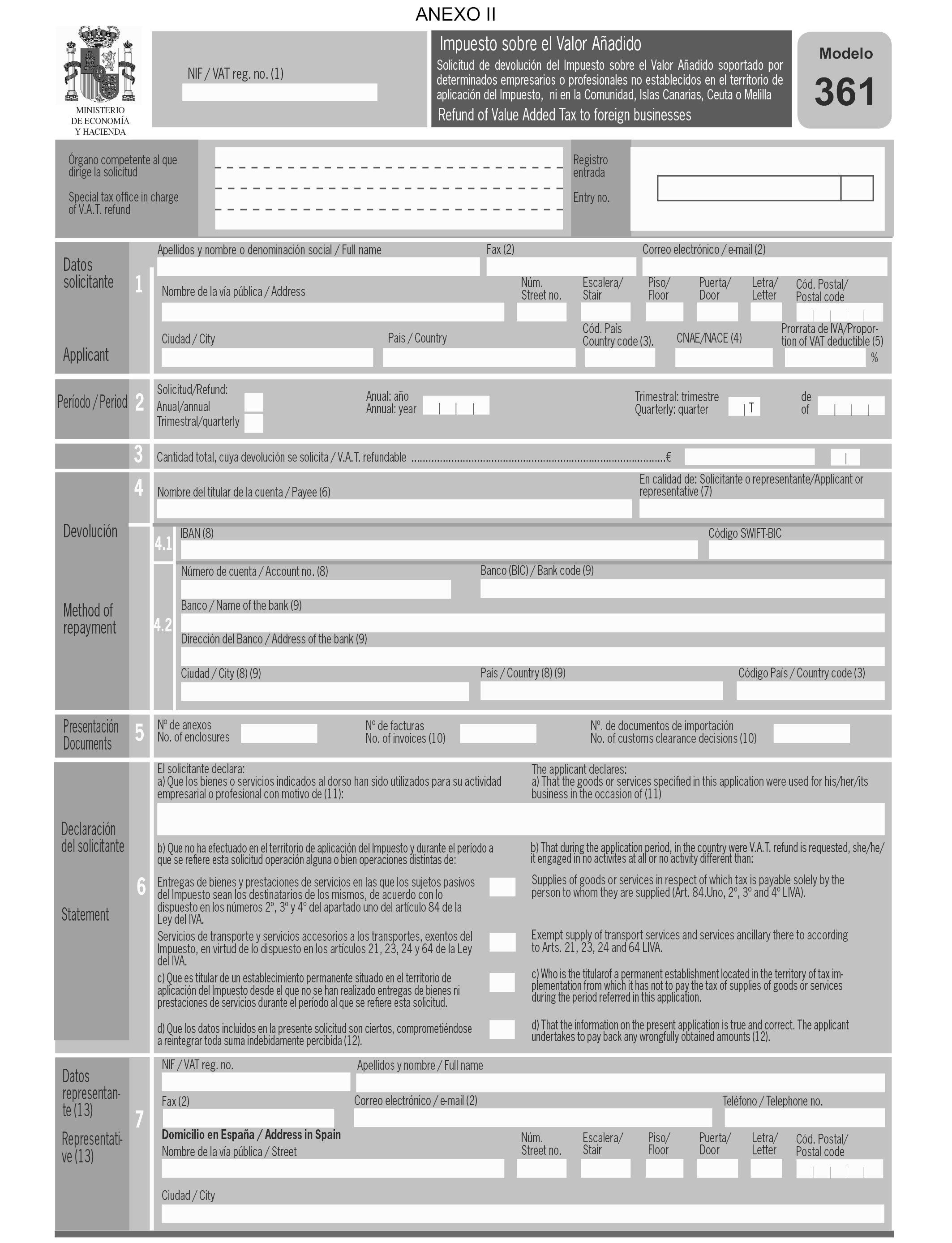

1. Se aprueba el modelo 361 de «Solicitud de devolución del IVA a determinados empresarios o profesionales no establecidos en el territorio de aplicación del Impuesto, ni en la Comunidad, Islas Canarias, Ceuta o Melilla », que figura como anexo II de la presente Orden.

El número identificativo que habrá de figurar en el modelo 361 será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 361.

2. Este modelo será presentado por los empresarios o profesionales no establecidos en el territorio de aplicación del Impuesto, ni en la Comunidad, Islas Canarias, Ceuta o Melilla, para solicitar la devolución de las cuotas del Impuesto que hayan soportado por las adquisiciones o importaciones de bienes o servicios realizadas en dicho territorio.

1. La presentación de la declaración por vía telemática a través de Internet deberá ser efectuada, de forma obligatoria, por el representante residente en el territorio de aplicación del Impuesto nombrado por el solicitante de acuerdo con lo establecido en el artículo 119 bis de la Ley del Impuesto sobre el Valor Añadido.

2. Con carácter previo a la presentación de la solicitud de devolución deberán remitir al órgano competente de la Agencia Estatal de Administración Tributaria, mediante correo certificado, los siguientes documentos:

a) Certificación, expedida por las autoridades competentes del Estado donde esté establecido el solicitante, en la que se acredite que realiza en el mismo actividades empresariales o profesionales sujetas al Impuesto sobre el Valor Añadido o a un tributo análogo durante el período al que se refiera la solicitud.

b) Poder de representación original otorgado ante fedatario público a favor de un representante que sea residente, en el que se deberá hacer constar, expresamente, la capacidad del otorgante para actuar en nombre y representación de la persona o entidad representada, el lugar y la fecha en que dicho poder se otorga, el nombre y apellidos o razón social, el domicilio y el número de identificación fiscal del empresario o profesional que confiere el poder, los datos identificativos y el domicilio del representante, así como, las facultades que dicho poder le confiere, entre las que se ha de hacer constar expresamente la facultad que se le confiere para presentar por medios telemáticos el modelo 361. Si el representante pretende, además, estar habilitado para recibir a su nombre por cuenta del solicitante las devoluciones del Impuesto sobre el Valor Añadido, deberá hacerlo constar expresamente en dicho poder. El poder deberá estar redactado íntegramente en castellano o traducido por intérprete o traductor jurado. Si el fedatario público no es español, el poder deberá incorporar la apostilla de la Haya. En el caso de que el país de residencia del fedatario no haya suscrito el Convenio de la Haya, deberá ser debidamente legalizado.

Para las siguientes solicitudes, el interesado o su representante deberá mantener a disposición de la Administración tributaria, durante el plazo de prescripción del Impuesto, la certificación acreditativa de su condición de sujeto pasivo del Impuesto sobre el Valor Añadido o de tributo análogo en el Estado de establecimiento durante el período al que se refiera la solicitud, certificación que de acuerdo con el artículo 75.2 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos aprobado por el Real Decreto 1065/2007, de 27 de julio, tendrá una validez de 12 meses desde su fecha de expedición.

A los efectos de lo previsto en los apartados anteriores, el órgano competente de la Agencia Estatal de Administración Tributaria al que se deben remitir los documentos indicados es la Oficina Nacional de Gestión Tributaria, calle Infanta Mercedes, 49, 28020 Madrid, en tanto tenga atribuida la competencia para la tramitación y resolución de las solicitudes de devolución correspondientes al modelo 361.

3. La presentación telemática estará sujeta a las siguientes condiciones:

a) El presentador deberá disponer de Número de Identificación Fiscal (NIF) y estar identificado en el Censo de obligados tributarios con carácter previo a la presentación de la solicitud de devolución.

b) El presentador deberá tener instalado en el navegador un certificado electrónico X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, DNI electrónico o cualquier otro certificado electrónico admitido por la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria.

c) Para efectuar la presentación telemática el presentador deberá cumplimentar y transmitir los datos del formulario, ajustado al modelo 361, que estará disponible en la página Web de la Agencia Tributaria.

4. En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de declaraciones, dicha circunstancia se pondrá en conocimiento del presentador de la declaración por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación.

El procedimiento para la presentación telemática por Internet del modelo 361 será el siguiente:

a) El presentador se conectará con la sede electrónica de la Agencia Estatal de Administración Tributaria, en la dirección electrónica https://www.agenciatributaria.gob.es y seleccionará el concepto fiscal (Impuesto sobre el Valor Añadido) y el modelo de declaración a transmitir (modelo 361).

b) A continuación procederá a transmitir la solicitud con la firma electrónica, generada al seleccionar el certificado electrónico previamente instalado en el navegador a tal efecto.

c) Si la solicitud es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos del formulario validados con un código seguro de verificación de 16 caracteres, además de la fecha y hora de presentación. En el supuesto de que la presentación fuese rechazada se mostrará en pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos en el formulario de entrada, o repitiendo la presentación si el error fuese originado por otro motivo.

El presentador deberá conservar la solicitud aceptada, debidamente validada con el correspondiente código seguro de verificación.

El plazo para la presentación de la solicitud de devolución, modelo 361, se iniciará el día siguiente al final de cada trimestre natural o de cada año natural y concluirá el 30 de septiembre siguiente al año natural en el que se hayan soportado las cuotas a que se refiera.

La solicitud de devolución podrá comprender las cuotas soportadas durante un trimestre natural o en el curso de un año natural. También podrá referirse a un período inferior a un trimestre cuando se trate del conjunto de operaciones realizadas en un año natural.

Quedan derogadas las siguientes disposiciones:

1. Orden HAC/261/2002, de 8 de febrero, por la que se aprueba el modelo 361 de solicitud de devolución del Impuesto sobre el Valor Añadido soportado por determinados empresarios o profesionales no establecidos en el territorio de aplicación del Impuesto.

2. Orden HAC/998/2002, de 3 de mayo, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática del modelo 361 de solicitud de devolución del Impuesto sobre el Valor Añadido soportado por determinados empresarios o profesionales no establecidos en el territorio de aplicación del Impuesto y por la que se modifica el anexo VII de la Orden de 15 de junio de 1995.

La presente Orden entrará en vigor el día siguiente al de su publicación en el Boletín Oficial del Estado, y será aplicable a las solicitudes de devolución presentadas después del 31 de diciembre de 2009.

Madrid, 16 de marzo de 2010.–La Vicepresidenta Segunda del Gobierno y Ministra de Economía y Hacienda, Elena Salgado Méndez.

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid