Butlletí Oficial de l'Estat

Contingut no disponible en català

Circular 5/2011, de 12 de diciembre, de la Comisión Nacional del Mercado de Valores, por la que se modifica la Circular 12/2008, de 30 de diciembre, sobre solvencia de las empresas de servicios de inversión y sus grupos consolidables, y la Circular 7/2008, de 26 de noviembre, sobre normas contables, cuentas anuales y estados de información reservada de las empresas de servicios de inversión, sociedades gestoras de instituciones de inversión colectiva y sociedades gestoras de entidades de capital-riesgo.

EXPOSICION DE MOTIVOS

La presente Circular tiene como objetivo modificar las Circulares 12/2008, sobre normas relativas a la solvencia, y 7/2008, sobre normas referentes a la contabilidad, ambas aplicables a las empresas de servicios de inversión y sus grupos consolidables. En lo que respecta a la solvencia se modifican los conceptos relacionados con elementos que componen los fondos propios (acciones y participaciones preferentes, híbridos), grandes riesgos, cartera de negociación y modelos internos a estos efectos y, por último, las políticas de remuneración. En lo que respecta a la contabilidad se incorpora entre sus normas los preceptos relativos a las combinaciones de negocios y la consolidación contable.

En relación con la Circular 12/2008, de 30 de diciembre, de la Comisión Nacional del Mercado de Valores, sobre solvencia de las empresas de servicios de inversión y sus grupos consolidables, la presente Circular realiza la trasposición final de las Directivas 2009/111/CE, del Parlamento Europeo y del Consejo, por la que se modifican las Directivas 2006/48/CE y 2006/49/CE y 2007/64/CE así como de la Directiva 2010/76/UE, también del Parlamento Europeo y del Consejo, por la que nuevamente se modifican las mencionadas Directivas 2006/48/CE y 2006/49/CE. Transposición que se inició en primer lugar con la Ley 2/2011, de 4 de marzo, de Economía Sostenible, en segundo lugar con la Ley 6/2011, de 11 de abril, por la que se modifica la Ley 13/1985, de 25 de mayo, de coeficientes de inversión, recursos propios y obligaciones de información de los intermediarios financieros y, finalmente, con el Real Decreto 771/2011, de 3 de junio de 2011, por el que se modifica el Real Decreto 216/2008, de 15 de febrero, de recursos propios de las entidades financieras.

Los desarrollos normativos en materia de solvencia no han finalizado. Es previsible que para el año en curso la Comisión Europea presente nuevos proyectos de Directiva y Reglamento sobre solvencia de las entidades financieras. No obstante, considerando el plazo de trasposición previsto para las Directivas mencionadas en el párrafo anterior, 31 de octubre de 2010 para la Directiva 2009/111/CE y 31 de diciembre de ese mismo año o 1 de enero de 2011, dependiendo de la materia, para la Directiva 2010/76/UE, debe modificarse la Circular 12/2008, de 30 de diciembre, de la CNMV, sobre solvencia de las empresas de servicios de inversión y sus grupos consolidables, para dar cumplimiento a las obligaciones de trasposición contenido en las dos Directivas mencionadas y con independencia de cambios necesarios que sean precisos realizar en el futuro.

Las directivas mencionadas modifican las Directivas 2006/48/CE y 2006/49/CE del Parlamento Europeo y el Consejo, cuyo contenido fue traspuesto a nuestro derecho a través de la Ley 24/1988, del Mercado de Valores, del Real Decreto 216/2008, de recursos propios de las entidades financieras y, por último, a través de la citada Circular 12/2008, de 30 de diciembre, de la CNMV.

La Circular recoge el contenido de la Directiva 2009/111/CE del Parlamento Europeo y del Consejo sobre conceptos relacionados con elementos que componen los fondos propios (híbridos) y el régimen de grandes riesgos.

La presente Circular también recoge parcialmente, como se explica más adelante, el contenido de la Directiva 2010/76/UE del Parlamento Europeo y del Consejo, segunda de las Directivas que se trasponen a través de la modificación de la Circular 12/2008, cuyo contenido puede resumirse en modificaciones en la cartera de negociación y los modelos internos al efecto, el régimen de las «retitulizaciones» y las políticas de remuneración. En la presente Circular no se proponen cambios sobre los conceptos que modifican la determinación de las exigencias de recursos propios por riesgo de crédito de las titulizaciones o «retitulizaciones», al estar regulado para las empresas de servicios de inversión por referencia a la Circular 3/2008, de 22 de mayo, del Banco de España, sobre la determinación y control de los recursos propios mínimos. En relación con las políticas de remuneración esta circular desarrolla el contenido del Real Decreto 771/2011, de 3 de junio de 2011, por el que se modifica el Real Decreto 216/2008, de 15 de febrero, de recursos propios de las entidades financieras. Adicionalmente, de acuerdo con el considerando 4 y la parte dispositiva de la Directiva, apartado 1 del anexo 1, reflejados a su vez en el número 1 del artículo 116 del mencionado Real Decreto, la Circular establece la proporcionalidad necesaria para la aplicación práctica por el sector de empresas de servicios de inversión de los requisitos en materia de remuneración.

Por último, en esta Circular se hace referencia a la Autoridad Bancaria Europea (EBA), como agencia europea de supervisión de creación reciente, que ha venido a sustituir a uno de los antes llamados comités de tercer nivel: en este caso concreto la Autoridad Bancaria Europea (European Banking Authority) que sustituye al Comité Europeo de Supervisores Bancarios, cuyas funciones irá asumiendo paulatinamente en los términos previstos por su norma de creación [Reglamento (UE) n.º 1093/2010, del Parlamento Europeo y del Consejo, de 24 de noviembre de 2010].

En relación con la Circular 7/2008, de 26 de noviembre, de la Comisión Nacional del Mercado de Valores, sobre normas contables, cuentas anuales y estados de información reservada de las Empresas de Servicios de Inversión, Sociedades Gestoras de Instituciones de Inversión Colectiva y Sociedades Gestoras de Entidades de Capital-Riesgo, que incorpora entre sus normas los preceptos relativos a las combinaciones de negocios y consolidación, ya señalaban en su Exposición de motivos que «las reformas en materia contable para la modernización y armonización internacional de la contabilidad española, requerirán también un desarrollo específico de unas Normas para la Formulación de Cuentas Anuales Consolidadas, que inexorablemente demandará la revisión de las normas de consolidación incluidas en esta Circular».

Los Reglamentos (CE) 494/2009 y 495/2009 de la Comisión, adoptaron para la Unión Europea la modificación de la Norma Internacional de Contabilidad (NIC) 27 «Estados financieros consolidados y separados» y de la Norma Internacional de Información financiera (NIIF) 3 «Combinaciones de negocios».

La publicación del Real Decreto 1159/2010, de 17 de septiembre, por el que se aprueban las Normas para la Formulación de Cuentas Anuales Consolidadas y se modifica el Plan General de Contabilidad aprobado por Real Decreto 1514/2007, de 16 de noviembre y el Plan General de Contabilidad de Pequeñas y Medianas Empresas aprobado por Real Decreto 1515/2007, de 16 de noviembre, requiere la revisión de las normas de consolidación incluidas en esta Circular.

No obstante, y debido a su menor relevancia para las empresas de servicios de inversión se ha optado por regular las materias específicas y concretas relacionadas con las combinaciones de negocios y consolidación, cuyos principios son de trascendental importancia para las entidades de crédito, por referencia directa a la Circular 4/2004, de 22 de diciembre, del Banco de España, a entidades de crédito, sobre normas de información financiera pública y reservada y modelos de estados financieros.

El contenido de esta propuesta se ha estructurado en dos normas y una disposición adicional, una disposición transitoria y una disposición final. La primera norma recoge las modificaciones previstas en materia de solvencia de las Directivas que se trasponen. Las normas de esta Circular, y consecuentemente las modificaciones de los correspondientes artículos, se ordenan según la numeración del articulado de la Circular original. En algunos casos, se ha optado por agrupar modificaciones sobre una misma materia o artículo recogidas en diferentes apartados de una misma Directiva o en cambios de las dos Directivas, en un solo punto de una norma, al tratarse de cambios sobre un mismo concepto, con lo que se pretende facilitar la comprensión de la modificación.

La norma segunda recoge las propuestas de modificaciones que se consideran necesarias para una aplicación práctica más eficiente de la actual Circular 7/2008, de 26 de noviembre, de la Comisión Nacional del Mercado de Valores, sobre normas contables, cuentas anuales y estados de información reservada de las Empresas de Servicios de Inversión, Sociedades Gestoras de Instituciones de Inversión Colectiva y Sociedades Gestoras de Entidades de Capital-Riesgo aclarando y precisando algunos conceptos y modificando otros para facilitar la aplicación de las normas contables, que igualmente se ordenan de acuerdo con la numeración de las normas de la Circular original.

En ambas normas se recogen pequeñas modificaciones, correcciones o añadidos que no provienen de las Directivas que se trasponen o del contenido del Real Decreto 1159/2010, sino que como producto de la experiencia práctica en la aplicación de ambas circulares pretenden aclarar conceptos, mejorar la redacción o dar rango normativo a criterios que se están empleando actualmente en la supervisión de las empresas de servicios de inversión.

Finalmente, se incluyen una disposición adicional que recoge las Directivas que se trasponen, una disposición transitoria prevé el cumplimiento de obligaciones de información referidas a 2010 y una disposición final la fecha de entrada en vigor de la circular.

En consecuencia, en uso de las facultades que en la materia tiene conferidas, de acuerdo con el Consejo de Estado, previo informe del Banco de España, la Dirección General de Seguros y el Instituto de Contabilidad y Auditoría de Cuentas y conforme a lo establecido en el artículo 15 de la Ley 24/1988 de 28 de julio,

La Comisión del Mercado de Valores ha dispuesto:

1. Se modifica la redacción del artículo 1 relativo al ámbito de aplicación, que quedará redactado de la siguiente forma:

«Artículo 1. Ámbito de aplicación.

1. La presente Circular será de aplicación a las empresas de servicios de inversión definidas en los artículos 62 y 64 de la Ley 24/1988, de 28 de julio, del Mercado de Valores y sus correspondientes grupos consolidables, tal como se definen en el artículo 86 de la mencionada Ley y en sus normas de desarrollo.

2. Los grupos consolidables de empresas de servicios de inversión son aquellos en los que existe unidad de decisión bien porque se dé una situación de control, o bien, porque existan actuaciones sistemáticas en concierto, tal como se indica en el artículo 86 de la Ley 24/1988, de 28 de julio, del Mercado de Valores y sus desarrollos reglamentarios.

Se presumirá que existe control cuando una entidad, que se calificará de dominante, se encuentre en relación con otra sociedad, que se calificará de dependiente, en alguna de las situaciones previstas en el artículo 42 del Código de Comercio.

Adicionalmente, se considerarán grupos consolidables de ESI, aquéllos en los que dos o más entidades españolas consolidables por su actividad, queden bajo una misma unidad de decisión por vías diferentes al control, siempre que al menos una de ellas sea una ESI y sin que la unidad de decisión deba haber sido necesariamente establecida por contrato o por medio de cláusulas estatutarias.

3. A los efectos de precisar el concepto de control, cuando dos o más entidades posean cada una un número significativo de derechos de voto de una misma entidad, se deberán analizar el resto de factores que determinan la existencia de control para determinar cuál es la entidad dominante.

Para determinar los derechos de voto de la entidad dominante se añadirán a los que posea directamente, los que correspondan a otras entidades dependientes o a través de personas que actúen en su propio nombre pero por cuenta de la entidad dominante o de otras dependientes, o aquéllos de los que disponga concertadamente con cualquier otra persona.

En el cómputo de los derechos de voto se tendrán en cuenta tanto los actuales como los potenciales, tales como opciones de compra adquiridas sobre instrumentos de capital o contratos de compra a plazo de tales instrumentos, incluidos los poseídos por otras entidades o personas, que sean actualmente convertibles o ejercitables, teniendo en cuenta los hechos y circunstancias que afectan a las condiciones de conversión o de ejercicio. De acuerdo con ello, en la valoración de la contribución de los derechos potenciales de voto para la existencia de grupo, la entidad tomará en consideración todos los hechos y circunstancias que afectan al mismo, tales como las condiciones de su ejercicio. Por el contrario, no se tomará en consideración la intención del consejo de administración u órgano equivalente ni la capacidad financiera de la entidad para convertirlos o ejercitarlos.

La obligación de consolidar deberá llevarse a cabo aún cuando la participación en las entidades consolidables se ostente a través de entidades del grupo económico no consolidable.

4. No obstante lo dispuesto en apartados anteriores, los grupos consolidables de ESI que no deban cumplir sus obligaciones de determinación de recursos propios en base consolidada, como aquellos grupos que cumplan los requisitos previstos en el apartado 2 del artículo 43 del Código de Comercio, deberán cumplir las obligaciones contables que les sean de aplicación según lo previsto en la legislación mercantil.

5. Las disposiciones contenidas en esta Circular no serán de aplicación a las empresas de asesoramiento financiero, que se ajustarán en lo relativo a sus fondos propios a lo previsto en el Real Decreto 217/2008, de 15 de febrero, sobre el régimen jurídico de las empresas de servicios de inversión y demás entidades que prestan servicios de inversión y por el que se modifica parcialmente el Reglamento de la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva, aprobado por el Real Decreto 1309/2005, de 4 de noviembre.»

2. Modificación del número 1 del artículo e incorporación de un nuevo número 7 a este artículo.

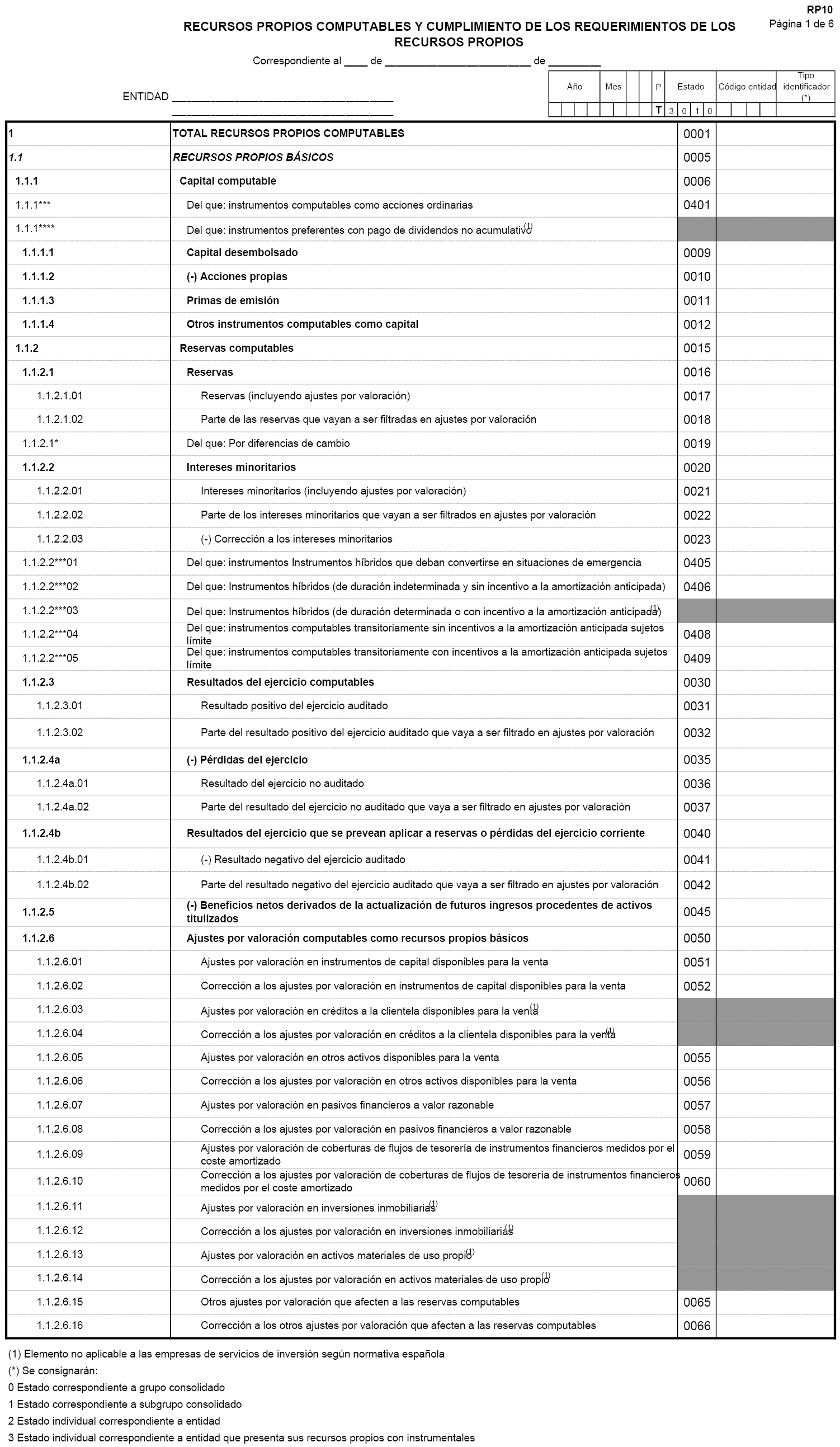

«1. A efectos del cumplimiento de las exigencias de recursos propios de las empresas de servicios de inversión y sus grupos consolidables, tal como se establecen en la presente Circular, los recursos propios estarán compuestos por los siguientes conceptos:

a) El capital social más la correspondiente cuenta de primas de emisión, en la medida en que se haya desembolsado, sirva plenamente para absorber pérdidas en situaciones normales y, en caso de quiebra o liquidación, tenga menor prelación que todos los demás créditos.

b) Las reservas efectivas y expresas.

c) Los resultados del ejercicio corriente, durante el ejercicio y, a su cierre, hasta que tenga lugar la aplicación de resultados, siempre que se cumplan las siguientes condiciones:

– Que exista un compromiso formal de aplicación de resultados por parte del órgano de administración de la entidad.

– Que las cuentas en las que se reflejen los citados resultados hayan sido verificadas con informe favorable por los auditores externos de la entidad.

– Que se acredite, a satisfacción de la Comisión Nacional del Mercado de Valores, que la parte de resultados a computar se halla libre de toda carga previsible y, en especial, de gravámenes impositivos y dividendos.

c bis) Instrumentos distintos de los contemplados en la letra a) que cumplan los requisitos previstos en la letra h) de este número y en el número 7 de este artículo.

d) Las reservas de regularización, actualización o revalorización de activos que fueran computables antes de la entrada en vigor de la Circular 7/2008 de la CNMV sobre normas contables, cuentas anuales y estados de información reservada de las empresas de servicios de inversión, sociedades gestoras de instituciones de inversión colectiva y sociedades gestoras de entidades de capital riesgo, así como las derivadas de la formulación de cuentas con los principios recogidos en la mencionada circular siempre que estén debidamente registradas en la contabilidad y se correspondan con activos de libre disposición. Las reservas de esta naturaleza asociadas a procesos de fusión no se contabilizarán como recursos propios antes de la inscripción de la fusión en el Registro Mercantil, restándose entre tanto de los activos revalorizados a efectos del cálculo de los requerimientos de recursos propios.

e) Los fondos afectos al conjunto de riesgos de la entidad, cuya dotación se haya realizado separadamente dentro de la cuenta de resultados o con cargo a beneficios, y siempre que su importe figure separadamente en el balance público de la entidad.

f) La parte del capital social correspondiente a las acciones sin voto y a las acciones rescatables cuya duración no sea inferior a la prevista para las financiaciones subordinadas recogidas en la letra g) siguiente, reguladas en la Ley de Sociedades de Capital.

g) Las financiaciones subordinadas recibidas por la empresa de servicios de inversión que cumplan los requisitos establecidos en los párrafos posteriores de este artículo.

h) Las financiaciones subordinadas de duración indeterminada, en la parte efectivamente desembolsada, que cumplan las siguientes condiciones:

i. Que las condiciones de emisión establezcan la posibilidad de diferimiento de intereses, y de aplicación de la deuda y los intereses pendientes de pago a la absorción de pérdidas sin necesidad de proceder a la disolución de la entidad.

ii. Que no puedan ser reembolsadas sin autorización previa de la Comisión Nacional del Mercado de Valores.

iii. Que estén subordinados en su totalidad a los créditos de acreedores no subordinados.

i) Los porcentajes que se indican a continuación de los importes brutos de las plusvalías (netas de minusvalías) que se contabilicen como ajustes por valoración de activos financieros disponibles para la venta dentro del patrimonio neto tal como se recogen en la Circular 7/2008 de la CNMV sobre normas contables, cuentas anuales y estados de información reservada de las empresas de servicios de inversión, sociedades gestoras de instituciones de inversión colectiva y sociedades gestoras de entidades de capital riesgo. Dichos importes brutos estarán constituidos por el saldo acreedor de cada una de las cuentas de los ajustes derivados de instrumentos de deuda o de capital, más la corrección impositiva aplicada para su integración en dichas cuentas:

– El 35 por 100 de los ajustes de valor correspondientes a plusvalías en valores representativos de deuda.

– El 45 por 100 de los ajustes de valor correspondientes a plusvalías en valores representativos de renta variable.

En la medida en que las entidades o sus grupos no integren los porcentajes de las plusvalías mencionadas en sus recursos propios computables, o las integren parcialmente, el valor del activo, o lo que es lo mismo el valor de la posición a considerar, tanto a efectos de los requerimientos de recursos propios como a efectos de la deducciones o de los límites a los grandes riesgos, se consideraran los importes brutos de las plusvalías que hayan contribuido a incrementar los recursos propios. Es decir, sólo se tendrá en cuenta la cantidad que resulte de multiplicar el importe total de las plusvalías contabilizadas por la proporción que representen las plusvalías efectivamente computadas sobre la totalidad que, como máximo, podrían haberse computado de acuerdo con esta letra i). Esta posibilidad de cómputo será enteramente libre para las entidades o sus grupos, si bien deberá ser comunicada a la Comisión Nacional del Mercado de Valores, mientras se mantenga, junto con los estados previstos en el artículo 155 del capítulo XII de esta circular, mediante un anexo con los cálculos y ajustes realizados al respecto.

j) Sólo en el caso de grupos consolidados, además de los conceptos anteriores que se muestren en los estados financieros consolidados, los siguientes conceptos:

– Las participaciones representativas de los intereses minoritarios del grupo consolidado, en la parte en que se halle efectivamente desembolsada.

– Las reservas en sociedades consolidadas.

En el caso de que los instrumentos previstos en la letra c bis) diesen lugar a intereses minoritarios, deberán cumplir igualmente con los requisitos previstos en la letra h) anterior y con los descritos en el número 7 de este artículo.»

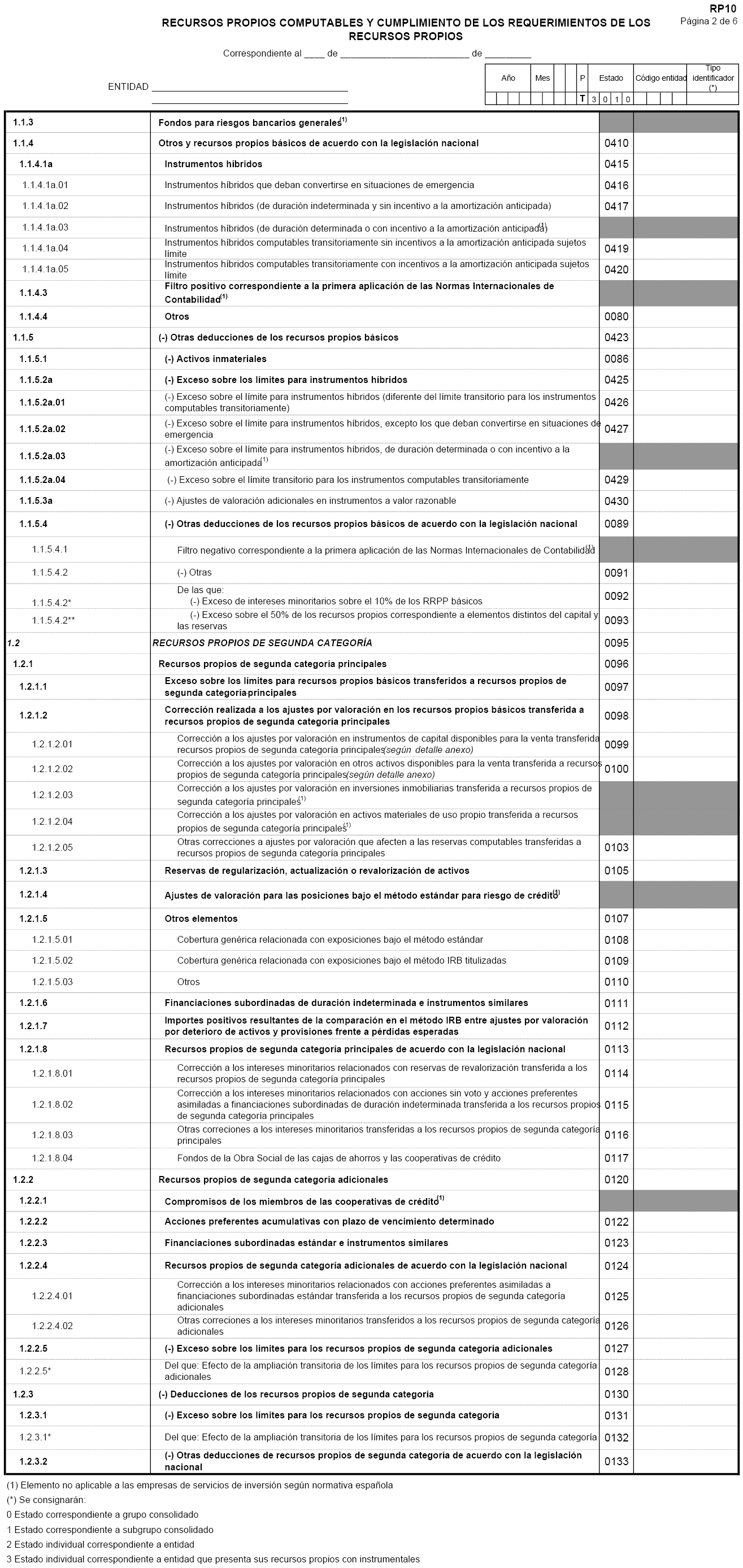

«7. Para poder considerarse como recursos propios computables los instrumentos a que se refiere el apartado c bis) del número 1 de este artículo deberán cumplir los siguientes requisitos:

a. No tendrán fecha de vencimiento o su vencimiento inicial será, como mínimo de 30 años. Podrán incluir una o varias opciones de compra a discreción del emisor, pero no serán reembolsables antes de que transcurran cinco años desde su fecha de emisión. En el supuesto que las condiciones de emisión de los instrumentos de duración indeterminada incorporen algún incentivo para su reembolso por la entidad, a juicio de la Comisión Nacional del Mercado de Valores, dicho incentivo no podrá hacerse efectivo antes de que transcurran diez años desde su fecha de emisión. En el caso de instrumentos con vencimiento no se permitirá ningún incentivo al reembolso en una fecha que no sea la de su vencimiento.

Los instrumentos, con o sin fecha de vencimiento, sólo podrán rescatarse o reembolsarse previa autorización de la Comisión Nacional del Mercado de Valores, quien podrá concederla si no se ven indebidamente afectadas las condiciones financieras o de solvencia de la entidad, pudiendo exigir a tal fin que se sustituya el instrumento emitido por otros elementos, de los contemplados en las letras a) o c bis) del número 1 anterior, de igual o mejor calidad.

La Comisión Nacional del Mercado de Valores podrá suspender, a su vencimiento o en fechas previas a este, el reembolso de los instrumentos con fecha de vencimiento si la entidad no cumple con sus exigencias de recursos propios previstas en el artículo 7 de esta Circular u observa una inadecuada situación financiera o de solvencia.

La Comisión Nacional del Mercado de Valores podrá conceder autorización, en cualquier momento, para el reembolso anticipado de instrumentos con o sin vencimiento, en el supuesto de que se produzca una modificación en el régimen fiscal o la clasificación reglamentaria aplicables de dichos instrumentos que no estuviera prevista en la fecha de emisión.

b. Las condiciones de emisión de los instrumentos permitirán a la entidad suspender, cuando sea necesario, el pago de intereses o dividendos durante un período ilimitado, y sin efecto acumulativo. En todo caso, la entidad deberá cancelar tales pagos si no cumple las exigencias de recursos propios requisitos establecidas en el artículo 7 de esta Circular.

La Comisión Nacional del Mercado de Valores podrá exigir la suspensión de tales pagos basándose en la situación financiera y de solvencia de la entidad. Toda suspensión de este tipo se entenderá sin perjuicio del derecho de la entidad de sustituir el pago de intereses o dividendos por un pago consistente en alguno de los instrumentos a que se refiere letra a) del número 1 del artículo 3, siempre que cualquier mecanismo de este tipo permita a la entidad preservar sus recursos propios.

c. Las condiciones de emisión de los instrumentos establecerán que el principal, los intereses o los dividendos impagados sean aptos para absorber pérdidas y no impidan la recapitalización de la entidad por medio de los mecanismos adecuados.

d. En caso de quiebra o liquidación de la entidad, los instrumentos tendrán menor prelación que los instrumentos de duración indeterminada a que se refiere la letra h) del número 1 de este artículo.»

3. Se modifica la letra k del número 1 del artículo 4 sobre deducciones de los recursos propios. Se añade un nuevo número 4 a este artículo 4 sobre deducciones de los recursos propios y, por último, se añade un nuevo número 5 a este mismo artículo 4 sobre ajustes a deducir de los recursos propios.

«k. El importe de cualquier posición en titulizaciones que mantenga la entidad y que reciba una ponderación del 1.250 por 100; salvo que dicho importe haya sido incluido en el cálculo de los riesgos ponderados para el cálculo de los requerimientos de recursos propios por activos titulizados.»

«4. El total de los elementos a que se refieren las letras h) a o) del número 1 del artículo 4, se deducirá, en un 50 por 100, del total de los recursos propios básicos, y el otro 50 por 100 del total de los recursos propios de segunda categoría, una vez aplicados los límites establecidos en el apartado 1 del artículo 6.

Cuando la mitad del total de las deducciones previstas en las letras h) a o) del número 1 del artículo 4 supere el total de los recursos propios de segunda categoría, se deducirá el excedente del total de los recursos propios básicos.

Los elementos a que se refiere la letra k), titulizaciones ponderadas al 1.250 por 100, del artículo 4 no se deducirán de los recursos propios si han sido incluidos en el cálculo de posiciones ponderadas por riesgo a los efectos de exigencias de recursos propios previstas en el artículo 7.

5. Las entidades aplicarán los requisitos previstos en el artículo 14 a todos sus activos valorados a valor razonable al calcular el importe de fondos propios, y deducirán del total de los elementos de las letras a), b), c) y c bis) del número 1 del artículo 3, menos el importe de los conceptos recogidos en las letras a), b), c), d), e), f) y l) del número 1 del artículo 4 relativas a aquellos elementos, el importe correspondiente a cualquier ajuste adicional del valor que resulte necesario.»

4. Modificación del número 1 del artículo 6. Se añade a este artículo un nuevo número 6, un nuevo número 7 y, finalmente, un nuevo número 8.

«1. Los recursos propios básicos de una empresa de servicios de inversión, estarán constituidos por la suma de los elementos recogidos en las letras a), b), c) y c bis) del número 1 del artículo 3.

Los recursos propios básicos de un grupo consolidable de empresas de servicios de inversión incluirán, con su signo, los elementos citados en el párrafo precedente que resulten de la consolidación de los correspondientes estados contables; las participaciones representativas de los intereses minoritarios que puedan incluirse entre las reservas efectivas y expresas previstas en la letra b) del número 1 del artículo 3 y las reservas en sociedades consolidadas a que se refiere la letra j) del mismo artículo, menos las deducciones previstas en la letra o) del artículo 4.»

«6. Las deducciones de los conceptos recogidos en las letras d) a n) del número 1 del artículo 4 se efectuarán en un 50 por 100 de los recursos propios básicos y en un 50 por 100 de los recursos propios de segunda categoría, una vez aplicados los límites previstos en éste artículo.

Cuando la mitad de las deducciones supere a los recursos propios de segunda categoría, el exceso se deducirá de los recursos propios básicos.

Los elementos de la letra k) del número 1 del artículo 4 no se deducirán si han sido incluidos, a efectos de lo dispuesto en el cálculo de las exigencias de recursos propios previstas en el artículo 7, en el cálculo de las posiciones ponderadas por riesgo según lo previsto en esta Circular.

7. No obstante lo dispuesto en el apartado 1 del presente artículo, el total de los elementos de la letra c bis) del artículo 3, estará sujeto a los límites siguientes:

a. El total de los instrumentos que deban convertirse en situaciones de urgencia, y que puedan convertirse a iniciativa de la Comisión Nacional del Mercado de Valores, en cualquier momento, sobre la base de la situación financiera y de solvencia del emisor, en elementos contemplados en la letra a) del número 1 del artículo 3, dentro de un intervalo predefinido, se limitará a un máximo equivalente al 50 por 100 de los elementos de las letras a) a c bis), menos los elementos de las letras b), c) y d) del número 1 del artículo 4.

b. Con sujeción al límite a que se refiere la letra a del presente número, todos los demás instrumentos se limitarán a un máximo equivalente al 30 por 100 de los elementos de las letras a) a c bis), del número 1 del artículo 3, menos los elementos de las letras b), c) y d) del número 1 del artículo 4.

c. La cuantía de los elementos que excedan de los límites establecidos en las letras a, b y c anteriores estará sujeta al límite fijado en el número 4 del artículo 6.»

«8. La Comisión Nacional del Mercado de Valores podrá autorizar a las entidades, temporalmente en situaciones de emergencia, a superar los límites establecidos en el número 6 anterior.»

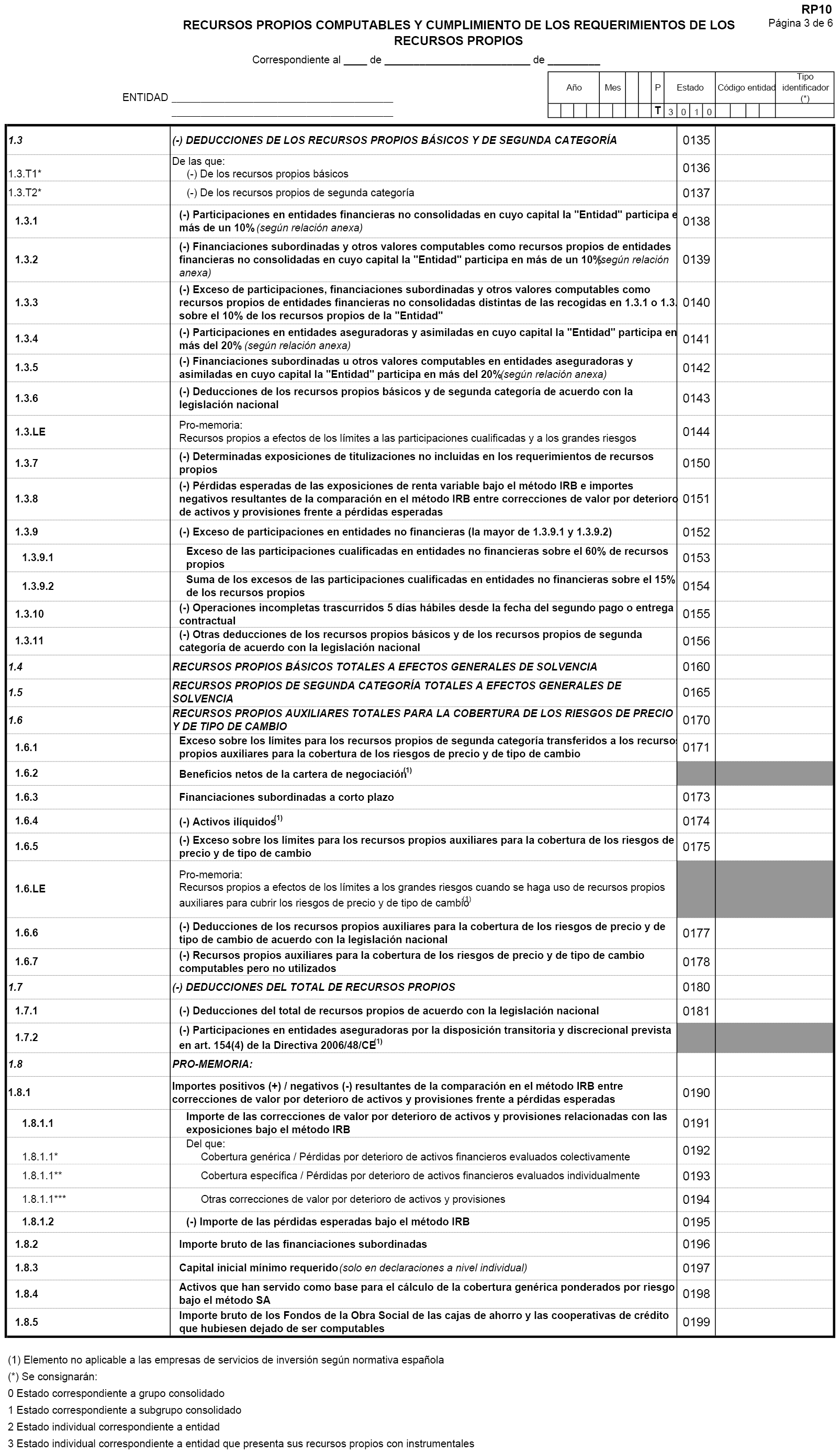

5. Se modifican las letras a) y b) del apartado 1.1 del número 1 del artículo 7.

«a) Respecto de sus actividades de cartera de negociación, las exigencias de recursos propios calculadas de acuerdo con los métodos establecidos en la presente Circular, por el riesgo de posición, y el riesgo de crédito de contraparte.

b) Respecto de todas sus actividades, las exigencias de recursos propios calculadas de acuerdo con los métodos establecidos en la presente Circular, por el riesgo de tipo de cambio, el riesgo de liquidación y el riesgo sobre materias primas.»

6. Se añade un nuevo número 1.4 al número 1 del artículo 8.

«1.4 A efectos de determinar las exigencias individuales previstas en el número 1.2 de este artículo, los activos representativos de participaciones en entidades consolidables y los demás que no figuren en los estados contables consolidados, no implicarán exigencias de recursos propios.»

7. Se modifica el número 2 del artículo 9.

«2. Cuando se dé una modificación sustancial de la base de cálculo recogida en el número 1 anterior con respecto al ejercicio anterior, las entidades ajustarán este importe a su actividad real, tal como se prevé en el número 4 de este artículo.»

8. Se modifica la redacción del artículo 12 relativo a la definición de entidad obligada, por referencia al número 4 del artículo 86 de la Ley del Mercado de Valores.

«Artículo 12. Entidad obligada.

1. La entidad obligada de un grupo consolidable de empresas de servicios de inversión, o de un grupo mixto, será la definida como tal en el número 4 del artículo 86 de la Ley 24/1988, de 28 de julio, del Mercado de Valores.

2. Todo grupo consolidable de empresas de servicios de inversión dispondrá de una entidad obligada que además de cumplir con las obligaciones previstas en el número 4 del artículo 86 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, asumirá los deberes que se deriven de las relaciones con la Comisión Nacional del Mercado de Valores, tales como recabar, elaborar y remitir documentación relativa al grupo, atender los requerimientos y facilitar las actuaciones inspectoras de la Comisión Nacional del Mercado de Valores, y las que se prevean en esta Circular, sin perjuicio de las obligaciones de las demás entidades integrantes del grupo, así como de la capacidad de la Comisión Nacional del Mercado de Valores para dirigirse directamente a cualquiera de las entidades que lo integren.»

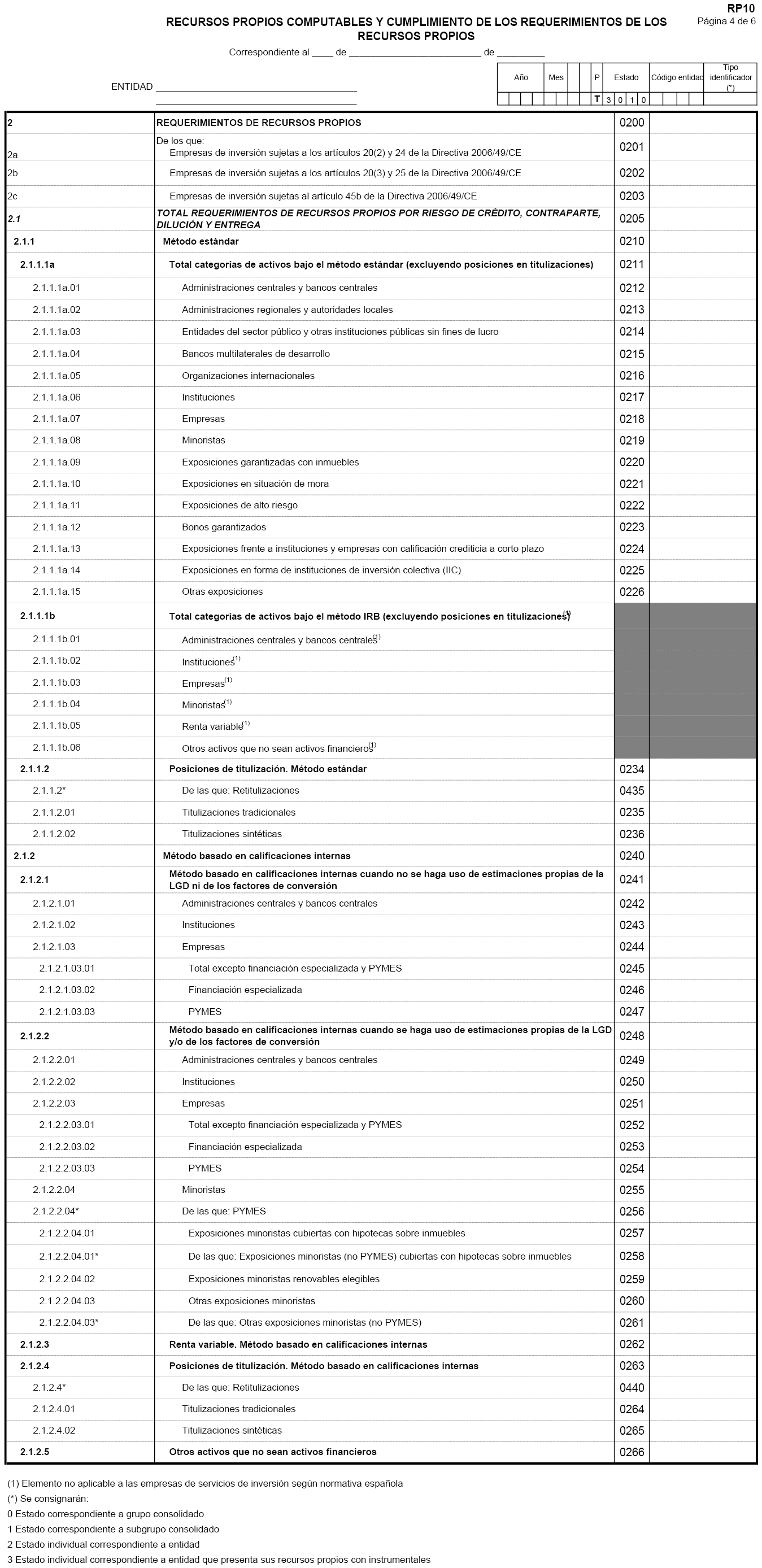

9. Se modifica la redacción del artículo 14 sobre el proceso de valoración, que constará de 5 números.

«Artículo 14. Proceso de valoración.

1. Las entidades deberán establecer y mantener sistemas y controles adecuados que garanticen estimaciones de valoración prudentes y fiables.

Los sistemas y controles incluirán, al menos, los siguientes elementos:

a) políticas y procedimientos documentados para el proceso de valoración, las cuales preverán responsabilidades claramente definidas con respecto a las áreas que participan en la valoración, las fuentes de información de mercado y el examen de su adecuación, directrices para el uso de datos no observables que reflejen las hipótesis de la entidad acerca de lo que los participantes del mercado utilizarían al determinar el precio de la posición, la frecuencia con la que se lleva a cabo una valoración independiente, la secuencia temporal de los precios de cierre, los procedimientos de ajuste de las valoraciones, y procedimientos de verificación a final del mes y de carácter puntual.

b) canales inequívocos e independientes del departamento de negociación para la transmisión de información al departamento responsable del proceso de valoración. El canal de información deberá llegar en última instancia hasta un miembro ejecutivo del consejo de administración.

2. Todas las posiciones de la cartera de negociación estarán supeditadas a los criterios de valoración prudentes contenidos en este artículo y se acreditará que el valor asignado a cada una de las posiciones refleja el valor actual de mercado. Este valor contendrá un grado adecuado de certeza teniendo en consideración la naturaleza dinámica de estas posiciones, las exigencias de solidez prudencial y la forma de operar y los objetivos de los requerimientos de recursos propios.

Siempre que sea posible, las entidades valorarán sus posiciones a precios de mercado. La valoración a precios de mercado consistirá en valorar, al menos diariamente, las posiciones a los precios de cierre del mercado obtenidos de fuentes independientes. A modo de ejemplo cabe citar los precios de la bolsa, las cotizaciones electrónicas o las cotizaciones de diversos intermediarios independientes de prestigio.

Al valorar a precios de mercado se utilizará, si fuera el caso, el lado más prudente del intervalo precio de oferta o demanda, a menos que la entidad sea un importante creador de mercado en un determinado tipo de instrumento financiero o materia prima que le permita liquidarla a precio medio de mercado.

3. Cuando no sea posible la valoración a precios de mercado, las entidades deberán valorar de forma prudente sus posiciones/carteras mediante un modelo antes de aplicar el régimen de capital relativo a la cartera de negociación. La valoración según modelo se define como cualquier valoración que deba obtenerse tomando como referencia o extrapolando datos del mercado, o realizando cualesquiera otros cálculos a partir de dichos datos. En este caso, se cumplirán los siguientes requisitos:

a) La alta dirección deberá conocer los elementos de la cartera de negociación que son valorados según un modelo y entender la incertidumbre que incorpora en la información sobre el riesgo y el rendimiento del negocio;

b) los inputs de mercado utilizados en el modelo deberán proceder, en la medida de lo posible, de las mismas fuentes que los precios de mercado. Se revisarán frecuentemente los parámetros del modelo y su grado de adecuación a la posición particular que está siendo valorada;

c) cuando estén disponibles, se utilizarán metodologías de valoración que respondan a prácticas aceptadas generalmente por el mercado para este tipo de instrumentos financieros o materias primas concretas;

d) cuando la entidad desarrolle su propio modelo, éste deberá basarse en hipótesis adecuadas, que habrán de ser valoradas y aprobadas por personal cualificado de la entidad ajeno al proceso de elaboración del modelo;

e) deberán implantarse procedimientos formales para el control de futuras modificaciones del modelo y mantener una copia del mismo al objeto de utilizarla periódicamente para verificar las valoraciones;

f) el departamento de gestión de riesgos deberá tener constancia de las deficiencias de los modelos utilizados y conocer el mejor modo de reflejarlas en los resultados de la valoración;

g) el modelo deberá someterse a exámenes periódicos a fin de determinar la fiabilidad de sus resultados. Como ejemplo de aspectos a evaluar en exámenes periódicos se evaluará de forma continua la validez de las hipótesis, analizando las pérdidas y ganancias frente a factores de riesgo, comparando los valores de liquidación efectivos con los resultados obtenidos del modelo;

h) mantenimiento, a disposición de la Comisión Nacional del Mercado de Valores, los procedimientos, parámetros e hipótesis utilizados por el modelo debidamente documentados.

4. Los modelos desarrollados por las entidades deberán desarrollarse o aprobarse independientemente del departamento de negociación. Para ello, deberán validarse las fórmulas matemáticas, las hipótesis empleadas y la aplicación de los programas informáticos.

Además de la valoración diaria a precios de mercado o según modelo, se realizará una verificación de precios independiente. Para ello, se verificará periódicamente la exactitud e independencia de los precios de mercado y de los inputs utilizados en el modelo. Mientras que la valoración diaria a precios de mercado podrá realizarla el personal encargado de la negociación, la verificación de los precios de mercado y de los inputs del modelo deberá llevarla a cabo una unidad independiente del departamento de negociación y con una periodicidad mínima mensual, o de forma más frecuente, en función de la naturaleza del mercado y de la actividad negociadora de la entidad. Cuando no se disponga de fuentes independientes de valoración o las fuentes de valoración sean subjetivas, se deberán aplicar ajustes de valoración.

5. Las entidades deberán establecer y mantener procedimientos para tomar en consideración los ajustes de valoración.

Las entidades deberán considerar formalmente los siguientes ajustes de valoración: diferenciales de crédito no devengados, costes de cierre, riesgos operativos, cancelación anticipada, costes de inversión y de financiación, costes administrativos futuros y, cuando proceda, el riesgo asociado a la utilización de un modelo.

Las entidades deberán establecer y mantener procedimientos para calcular un ajuste de la valoración corriente de posiciones menos líquidas. Esos ajustes se realizarán, en su caso, de forma adicional a cualesquiera variaciones del valor de la posición que resulten necesarias a efectos de información financiera y estarán destinados a reflejar la iliquidez de la posición. Con arreglo a dichos procedimientos, las entidades tendrán en cuenta varios factores a la hora de determinar si es necesario un ajuste de valoración para las posiciones menos líquidas. Entre tales factores figurarán el tiempo que llevaría cubrir la posición o sus riesgos, la volatilidad y la media del diferencial entre el precio de compra y el de venta, la disponibilidad de cotizaciones de mercado (número e identidad de los creadores de mercado) y la volatilidad y la media de los volúmenes negociados, incluidos los volúmenes negociados en períodos de tensión del mercado, las concentraciones de mercado, la antigüedad de las posiciones, la medida en que la valoración se efectúe según modelo, y el efecto de otros riesgos de modelo.

Al utilizar valoraciones de terceros o según modelo, las entidades considerarán la conveniencia de efectuar un ajuste de valoración. Además, las entidades considerarán la necesidad de prever ajustes para las posiciones menos líquidas y revisarán de forma continua su adecuación.

Respecto de productos complejos, que pueden consistir, entre otros, en posiciones de titulización y derivados de crédito de n-ésimo impago, las entidades evaluarán explícitamente la necesidad de introducir ajustes de valoración para reflejar las siguientes dos formas de riesgo de modelo: el riesgo de modelo asociado a la utilización de un método de valoración que pudiera ser incorrecto y el riesgo de modelo asociado a la utilización de parámetros de calibración inobservables (y posiblemente incorrectos) en el modelo de valoración.»

10. Se modifica el primer párrafo del número 6, «Derivados de crédito» del artículo 19, sobre normas generales sobre instrumentos concretos:

«Al calcular las exigencias de capital para el riesgo de mercado de la parte que asume el riesgo de crédito, el ‟vendedor de protección”, salvo otra disposición, las posiciones se valorarán por el importe nocional del contrato de derivado del crédito. No obstante lo dispuesto en la primera frase, la entidad podrá decidir sustituir el valor nocional por el valor nocional menos todo cambio de valor de mercado que haya sufrido el derivado de crédito desde su inicio. Para calcular la exigencia de riesgo específico, distinta de las permutas financieras de retorno total, se aplicará el vencimiento del contrato derivado de crédito en lugar del vencimiento de la obligación de referencia. Las posiciones en derivados de crédito en las que la entidad ha vendido protección se determinan del siguiente modo:»

11. Se añade a la letra e del número 6 del artículo 19 un nuevo tercer párrafo con el siguiente contenido:

«Cuando un derivado de crédito de n-ésimo impago (‟nth-to-default”) tenga una calificación externa, el vendedor de protección calculará la exigencia de recursos propios por riesgo específico utilizando la calificación del derivado y aplicará las ponderaciones pertinentes por riesgo de titulización.»

12. Se modifican los primeros párrafos del artículo 20, y su letra A referente a las exigencias de recursos propios por riesgo específico en valores de renta fija.

«Las exigencias de recursos propios para la cobertura de los riesgos general y específico se calcularán sobre la posición neta, larga o corta, tal y como se define en el artículo 18.

Las posiciones netas se clasificarán según la divisa en que estén expresadas y el cálculo se realizará separadamente para cada divisa.»

«A) Riesgo específico

El riesgo específico, es el riesgo de que se produzca una variación del precio de un instrumento, por causas relacionadas bien con su emisor o con el emisor de su instrumento subyacente, si se trata de un instrumento derivado.

La entidad consignará sus posiciones netas de la cartera de negociación en instrumentos que no sean posiciones de titulización, calculadas como se indica en el artículo 18 a las oportunas categorías que figuran en el cuadro 1, con arreglo a su emisor/deudor, calificación crediticia externa o interna y vencimiento residual, y a continuación las multiplicará por las ponderaciones indicadas en dicho cuadro. La exigencia de recursos propios por riesgo específico se calculará sumando las posiciones ponderadas así obtenidas, con independencia de que estas sean largas o cortas. Las entidades calcularán su exigencia de recursos propios por riesgo específico de posiciones que sean posiciones de titulización de conformidad con lo previsto en este apartado A sobre riesgo específico.

A efectos de lo previsto en este apartado A la entidad podrá limitar el resultado de la ponderación y la posición neta a la pérdida relativa al máximo riesgo posible de incumplimiento. Para una posición corta, este límite podrá calcularse como un cambio en el valor debido a los subyacentes nominales que se convierten inmediatamente en libres de riesgo por incumplimiento.

Cuadro 1

|

Elementos |

Exigencia por riesgo específico |

|---|---|

|

Instrumentos que recibirían una ponderación nula por riesgo de crédito conforme al método estándar detallado en el capítulo III sobre riesgo de crédito |

0% |

|

Instrumentos que dispongan de una calificación crediticia otorgada por una ECAI reconocida al menos a un nivel de calidad crediticia de 3 o mejor y que recibirían una ponderación inferior o igual al 50 por 100 por riesgo de crédito conforme al método estándar detallado en el capítulo III sobre riesgo de crédito: |

|

|

i) Con un vencimiento residual inferior a 6 meses ii) Con un vencimiento residual entre 6 y 24 meses iii) Con un vencimiento residual superior a 24 meses |

0,25% 1% 1,6% |

|

Instrumentos que recibirían una ponderación del 150 por 100 por riesgo de crédito conforme al método estándar detallado en el capítulo III sobre riesgo de crédito |

12% |

|

Resto de instrumentos |

8% |

Las entidades que apliquen las normas de ponderación del riesgo de crédito establecidas en los métodos avanzados de medición del riesgo de crédito (IRB), tal como se establecen en la Circular 3/2008, de 22 de mayo, del Banco de España, a entidades de crédito, sobre determinación y control de los recursos propios mínimos, podrán clasificar sus posiciones conforme a la calificación crediticia externa siempre que su calificación interna (PD) sea al menos equivalente.

Las posiciones de titulización que sean objeto de deducción directa de los recursos propios o cuya ponderación del riesgo se eleve al 1.250 por 100 tal como se establece en el capítulo VI, serán objeto de una exigencia de capital no inferior a la establecida en ese capítulo.

No obstante lo dispuesto en los párrafos anteriores, la entidad podrá determinar la mayor de las cantidades siguientes como la exigencia de recursos propios por riesgo específico para la cartera de negociación de correlación:

a) La exigencia total de capital por riesgo específico aplicable únicamente a las posiciones largas netas de la cartera de negociación de correlación.

b) La exigencia total de capital por riesgo específico aplicable a las posiciones cortas netas de la cartera de negociación de correlación.

La cartera de negociación de correlación consistirá en posiciones de titulización y derivados de crédito de n-ésimo impago que cumplan los siguientes criterios:

a) Las posiciones no sean posiciones de retitulización ni opciones sobre un tramo de titulización, ni ningún otro derivado de posiciones en titulización de activos que no ofrezca una participación proporcional en los ingresos de un tramo de titulización.

b) Todos los instrumentos de referencia son instrumentos uninominales, incluidos los derivados de crédito uninominales para los que existe un mercado líquido activo de oferta y demanda, o índices comúnmente negociados que se basen en estas entidades de referencia. Se considerará que existe un mercado activo de oferta y demanda cuando haya ofertas independientes y de buena fe para comprar y vender, de manera que puedan determinarse en un día un precio razonablemente relacionado con el último precio de venta o cotizaciones competitivas de buena fe ofrecidas y solicitadas, y liquidarse a tal precio en un plazo relativamente corto y de conformidad con los usos y costumbres del sector.

No podrán formar parte de la cartera de negociación de correlación las posiciones relacionadas con uno de los elementos siguientes:

a) Un subyacente que pueda asignarse a las categorías de posición de crédito a minoristas o créditos garantizados con bienes inmuebles.

b) Un crédito sobre una entidad con fines especiales.

Una entidad podrá incluir en su cartera de negociación de correlación posiciones que no sean ni posiciones de titulización ni derivados de crédito de n-ésimo impago pero que cubran otras posiciones de dicha cartera, siempre que exista un mercado líquido de oferta y demanda conforme a los párrafos anteriores, para el instrumento o sus subyacentes.

La entidad ponderará sus posiciones netas, respecto de los instrumentos en la cartera de negociación que sean posiciones de titulización, calculándolas de conformidad con el artículo 18, del siguiente modo:

a) en relación con las posiciones de titulización que estarían sujetas al método estándar en lo que atañe al riesgo de crédito en la cartera de inversión de la misma entidad, el 8% del importe de la ponderación de riesgo conforme al método estándar que se detalla en la sección cuarta del capítulo cuarto de la Circular 3/2008, de 22 de mayo, del Banco de España, a entidades de crédito sobre determinación y control de los recursos propios mínimos.

b) en relación con las posiciones de titulización que estarían sujetas al método basado en calificaciones internas en la cartera de inversión de la misma entidad, el 8 % del importe de la ponderación de riesgo conforme al método basado en calificaciones internas regulado en la norma sexagésima primera de la Circular citada en la letra anterior.

A efectos de las letras a) y b), el método IRB basado en la fórmula supervisora solo podrán utilizarlo previa autorización de la Comisión Nacional del Mercado de Valores las entidades que no sean entidades originadoras que puedan aplicarlo en relación con la misma posición de titulización de la cartera de inversión. En su caso, las estimaciones de la probabilidad de impago (PD) y pérdida en caso de impago (LGP), para su empleo en el método de la fórmula supervisora, se harán de conformidad con lo previsto en el método IRB recogido en la Circular 3/2008, de 22 de mayo, del Banco de España, a entidades de crédito sobre determinación y control de los recursos propios mínimos o, previa autorización expresa de la Comisión Nacional del Mercado de Valores, basándose en cálculos derivados de un método que se ajuste a lo previsto en los artículos 26 a 28, y que se ajusten a los criterios cuantitativos del método basado en calificaciones internas.

No obstante lo dispuesto en las letras a) y b), en relación con las posiciones de titulización que estarían sujetas a una ponderación de riesgo, por haber retenido la entidad originadora o sponsor un interés económico significativo, si pertenecieran a las carteras de inversión de las mismas entidades, se aplicará el 8 % del importe de la ponderación de riesgo.

La entidad calculará la exigencia de recursos propios por riesgo específico sumando las posiciones ponderadas que se deriven de la aplicación del presente artículo, con independencia de que estas sean largas o cortas.

Posiciones largas y cortas en instrumentos emitidos por "instituciones", incluidos los bonos hipotecarios (bonos garantizados) para los cuales no se dispone de una calificación crediticia emitida por parte de una ECAI reconocida y que cumplan las siguientes condiciones:

i. Son instrumentos suficientemente líquidos.

ii. Su calidad crediticia es al menos equivalente a la de los instrumentos mencionados en párrafo precedente.

iii. Cotizan al menos en un mercado regulado de un Estado miembro de la Unión Europea o en una bolsa de un país tercero siempre y cuando dicha bolsa sea reconocida por la Comisión Nacional del Mercado de Valores.

La Comisión Nacional del Mercado de Valores podrá exigir que la entidad aplique un coeficiente superior al indicado en el cuadro 1 a los instrumentos que presenten un riesgo especial debido a la insuficiente solvencia del emisor del instrumento.»

13. Se modifica el segundo párrafo del artículo 22 sobre exigencias de recursos propios por riesgo de posición en renta variable.

«La exigencia de recursos propios para la cobertura de los riesgos general y específico será la suma de los siguientes conceptos:

– Riesgo general: el importe de la posición global neta multiplicada por el 8 por 100.

– Riesgo específico: el importe de la posición global bruta multiplicada por el 8 por 100.»

14. Se modifica la redacción de los números 4, 5 y 6 del artículo 27 sobre requisitos de los modelos internos y se añaden los números 7 a 20, con las siguientes redacciones:

«4. El cálculo del valor en riesgo estará sujeto a las siguientes reglas mínimas:

a) Cálculo diario, como mínimo, del valor del riesgo.

b) Intervalo de confianza del 99 por 100 sobre una sola cola de distribución.

c) horizonte de tenencia equivalente a diez días (las entidades podrán utilizar números de valor en riesgo calculados de acuerdo con períodos de tenencia más cortos, ampliados hasta 10 días, por ejemplo, mediante la raíz cuadrada del tiempo. La entidad que utilice ese enfoque justificará periódicamente el carácter razonable de su enfoque a satisfacción de la Comisión Nacional del Mercado de Valores).

d) Período previo de observación de al menos un año, salvo cuando un importante aumento de la inestabilidad de los precios justifique un período de observación más breve.

e) Actualización mensual de datos.

5. El modelo de cálculo de riesgo englobará un número suficiente de factores de riesgo, en función del volumen de actividad de la entidad en los distintos mercados. Cuando un factor de riesgo se incorpore al modelo de fijación de precios de la entidad, pero no al modelo de cálculo del riesgo, la entidad habrá de poder justificar esta omisión a satisfacción de la Comisión Nacional del Mercado de Valores. Además, el modelo de cálculo del riesgo deberá reflejar las no linealidades en relación con las opciones y demás productos, así como el riesgo de correlación y el riesgo de base. En el supuesto de que se utilicen aproximaciones para los factores de riesgo, deberá haberse demostrado la validez de tales aproximaciones en lo que respecta a la posición real mantenida. Asimismo, en lo que respecta a los diversos tipos de riesgo será de aplicación lo siguiente:

a) Reflejar con exactitud la totalidad de los diferentes factores significativos de riesgo de precio de las opciones y de las posiciones asimiladas a opciones.

b) Con relación al riesgo de tipo de interés, el modelo interno incorporará un conjunto de factores de riesgo que corresponderán a los tipos de interés de cada divisa en que tenga posiciones, en balance o fuera de balance, expuestas al riesgo de tipo de interés. La entidad modelará las curvas de rendimientos con arreglo a alguno de los métodos generalmente aceptados. En lo que respecta a las posiciones importantes a sujetas a riesgos de tipos de interés en las principales divisas y mercados, la curva de rendimiento deberá dividirse, como mínimo, en seis segmentos de vencimiento para englobar las variaciones de la volatilidad de los tipos a lo largo de la curva de rendimiento. El sistema de cálculo de riesgos deberá reflejar también el riesgo de movimientos imperfectamente correlacionados entre distintas curvas de rendimiento.

c) En lo referente al riesgo de tipo de cambio, el sistema de cálculo del riesgo incorporará factores de riesgo correspondientes al oro y a las distintas divisas extranjeras en que se mantengan posiciones.

Para las IIC se tendrán en cuenta las posiciones reales en divisas de la IIC. Las entidades podrán basarse en la información de terceros de la posición en divisas en la IIC, cuando la corrección de dicho informe esté adecuadamente garantizada. Si una entidad desconoce las posiciones en divisas en un IIC, dicha posición deberá tratarse por separado con arreglo a lo previsto en el artículo 23.

d) En lo que respecta al riesgo sobre acciones, el sistema de cálculo del riesgo utilizará, como mínimo, un factor de riesgo diferenciado para cada uno de los mercados de acciones en los que se mantengan posiciones importantes.

e) Respecto al riesgo de materias primas, el sistema de cálculo del riesgo utilizará, como mínimo, un factor de riesgo diferenciado para cada una de las materias primas en las que se mantengan posiciones importantes. El sistema también deberá reflejar el riesgo de una correlación imperfecta de los movimientos entre materias primas semejantes, aunque no idénticas, así como la exposición a variaciones de los precios a plazo resultantes de desajustes entre los vencimientos. Asimismo, se tendrá en cuenta las características del mercado, en particular, las fechas de entrega y el margen de que disponen los operadores para cerrar posiciones.

f) La entidad podrá utilizar correlaciones empíricas dentro de una misma categoría de riesgo, o entre distintas categorías, si la entidad demuestra que el sistema utilizado para estimar dichas correlaciones tiene un sólido fundamento y se aplica con rigor.

6. A efectos del cálculo de las exigencias de recursos propios por riesgo específico relacionado con posiciones en instrumentos sobre valores de renta fija y acciones negociadas, o que tenga a éstos como activo subyacente, los modelos internos utilizados deberán satisfacer los siguientes requisitos:

a) El modelo deberá permitir explicar suficientemente la variación del precio histórico en la cartera de valores.

b) El modelo deberá tomar en consideración el riesgo de concentración por lo que se refiere a volumen y cambios de composición de la cartera de valores.

c) El modelo deberá ser fiable en condiciones adversas de mercado.

d) El modelo deberá ser validado mediante un control a posteriori destinado a analizar si el riesgo específico se refleja correctamente.

e) El modelo reflejará el riesgo de base, en especial, el modelo debe ser sensible a diferencias idiosincrásicas importantes entre posiciones similares pero no idénticas.

f) El modelo incorporará el riesgo de evento, entendido como el riesgo de sucesos de baja probabilidad pero de gran severidad.

El modelo interno de la entidad evaluará de forma prudente el riesgo que surja de posiciones menos líquidas y posiciones con transparencia de precios limitada en situaciones de mercado realistas. Además, el modelo interno cumplirá normas mínimas sobre los datos. Las aproximaciones serán debidamente prudentes y solo podrán utilizarse cuando los datos disponibles sean insuficientes o no reflejen la verdadera volatilidad de una posición o cartera.

Una entidad podrá excluir del cálculo de su exigencia de capital frente al riesgo específico realizado mediante un modelo interno aquellas posiciones en titulizaciones o en derivados de crédito de n-ésimo impago para las que ya satisfaga una exigencia de capital por riesgos de posición, a excepción de las posiciones que están sujetas al método establecido en el número 18 de este artículo.

A medida que evolucionan las técnicas y las buenas prácticas, las entidades deberán recurrir a esas nuevas técnicas y prácticas.

No se exigirá a una entidad que refleje el riesgo de impago y migración para instrumentos de deuda negociable en su modelo interno cuando este refleje esos riesgos a través de los requisitos establecidos en los números 7 a 17 de este artículo.»

«7. Las entidades sujetas a lo establecido en el número 6 anterior en conexión con los instrumentos de deuda negociable dispondrán de un método que les permita reflejar, en el cálculo de sus requerimientos de recursos propios, los riesgos de impago y de migración de las posiciones de su cartera de negociación incrementales con respecto a los riesgos que se desprendan de la evaluación del valor en riesgo (VaR) según se especifica en el número 6 anterior. Las entidades deberán demostrar que su método se atiene a criterios de solidez comparables a los del método basado en calificaciones internas (IRB) previsto en el capítulo III, partiendo de la hipótesis de un nivel constante de riesgo, y efectuando un ajuste cuando sea conveniente para reflejar el impacto de la liquidez, las concentraciones, la cobertura y la opcionalidad.

Ámbito de aplicación

8. El método destinado a reflejar los riesgos de impago y de migración incrementales se aplicará a todas las posiciones sujetas a exigencia de capital por riesgo específico de tipo de interés, pero no a las posiciones de titulización y derivados de crédito de n-ésimo impago. Previa autorización de las Comisión Nacional del Mercado de Valores, la entidad podrá incluir sistemáticamente todas las posiciones en renta variable cotizada y todas las posiciones en derivados que se basen en renta variable cotizada, siempre y cuando tal inclusión resulte coherente con la forma interna en que la entidad calcula y gestiona el riesgo. Dicho método reflejará los efectos de las correlaciones entre los eventos de impago y los eventos de migración. Los efectos de la diversificación entre, por un lado, los eventos de impago y de migración y, por otro, otros factores de riesgo de mercado no se reflejarán.

Parámetros

9. El método utilizado para reflejar los riesgos incrementales deberá permitir calcular las pérdidas por impago y migración de las calificaciones internas o externas con un intervalo de confianza del 99,9 por 100 y un horizonte de capital de un año.

Las hipótesis de correlación se sustentarán en el análisis de datos objetivos en un contexto conceptualmente sólido. El método utilizado para determinar los riesgos incrementales deberá reflejar adecuadamente las concentraciones de emisores. Habrán de quedar reflejadas también las concentraciones que puedan surgir en una misma clase de producto y entre varias clases de productos en condiciones de tensión. El método se basará en la hipótesis de un nivel constante de riesgo durante el horizonte de capital de un año, de tal modo que ciertas posiciones o conjuntos de posiciones de la cartera de negociación que hayan registrado impago o migración durante su horizonte de liquidez se reequilibren al finalizar dicho horizonte de liquidez y se sitúen en el nivel de riesgo inicial. La entidad puede también optar, si lo desea, por utilizar sistemáticamente una hipótesis de posición constante durante un año.

10. El horizonte de liquidez se fijará en función del tiempo necesario para vender la posición o dar cobertura a todos los riesgos de precio pertinentes importantes en un mercado en tensión, prestando especial atención al volumen de la posición. El horizonte de liquidez reflejará la práctica y la experiencia reales durante períodos de tensión tanto sistemática como idiosincrática. Se determinará a partir de hipótesis prudentes y será suficientemente largo, de modo que el acto de vender o dar cobertura, en sí mismo, no afecte significativamente al precio al que se ejecuten la venta o la cobertura.

El horizonte de liquidez apropiado para una posición o conjunto de posiciones no podrá ser inferior a tres meses.

Al determinar el horizonte de liquidez apropiado de una posición o conjunto de posiciones habrá de tenerse en cuenta la política interna que aplica la entidad en relación con los ajustes de valoración y la gestión de posiciones antiguas. Cuando una entidad determine los horizontes de liquidez para conjuntos de posiciones, en lugar de para posiciones individuales, los criterios para definir dichos conjuntos de posiciones se establecerán de modo que reflejen las diferencias de liquidez de forma significativa. Los horizontes de liquidez serán mayores para las posiciones concentradas, ya que el período necesario para liquidar tales posiciones es mayor. El horizonte de liquidez de un ‟almacén” (‟warehouse”) de titulizaciones reflejará el tiempo necesario para crear, vender y titulizar los activos, o para cubrir los factores de riesgo importante en las condiciones de un mercado en tensión.

11. El método seguido por una entidad para reflejar los riesgos de impago y de migración incrementales podrá tener en cuenta las coberturas. Las posiciones podrán compensarse si las posiciones largas y cortas se refieren a un mismo instrumento financiero. Los efectos de las coberturas o de la diversificación asociados a posiciones largas y cortas en diversos instrumentos o diferentes valores de un mismo deudor, así como a posiciones largas y cortas en valores de distintos emisores, solo podrán reconocerse si se aplican modelos explícitos a las posiciones largas y cortas brutas en los diferentes instrumentos. Las entidades determinarán los efectos de los riesgos importantes que puedan surgir en el intervalo de tiempo entre el vencimiento de la cobertura y el horizonte de liquidez, así como las probabilidades de que las estrategias de cobertura conlleven riesgos de base significativos, por producto, grado de prelación dentro de la estructura de capital, calificaciones internas o externas, vencimiento, antigüedad y otras diferencias de los instrumentos. Las entidades reflejarán una cobertura solo si esta puede mantenerse aunque el deudor esté próximo a incurrir en un evento de crédito u de otro tipo.

En las posiciones de la cartera de negociación cubiertas mediante estrategias de cobertura dinámicas, el reequilibrado de la cobertura dentro del horizonte de liquidez de la posición cubierta podrá reconocerse siempre y cuando la entidad:

i. Opte por modelizar el reequilibrado sistemáticamente para la totalidad del conjunto pertinente de posiciones de la cartera de negociación.

ii. Demuestre que tener en cuenta el reequilibrado de la cobertura redunda en una mejor evaluación del riesgo.

iii. Demuestre que los mercados de los instrumentos que sirven de cobertura son suficientemente líquidos como para permitir ese reequilibrado incluso en períodos de tensión. La exigencia de capital reflejará todo posible riesgo residual que se derive de estrategias de cobertura dinámicas.

12. El método utilizado para reflejar los riesgos de impago y de migración incrementales deberá permitir determinar los efectos no lineales de las opciones, los derivados de crédito estructurados y otras posiciones que registran un comportamiento no lineal importante con respecto a las variaciones de los precios. La entidad tendrá también debidamente en cuenta la magnitud del riesgo de modelo inherente a la valoración y estimación de los riesgos de precios asociados con tales productos.

13. El método utilizado para determinar los riesgos de impago y de migración incrementales se basará en datos objetivos y actualizados.

Validación

14. Dentro del análisis independiente de su sistema de evaluación de riesgos y de la validación de sus modelos internos, según establece el presente capítulo, y, en particular, en relación con el método de determinación de los riesgos de impago y de migración incrementales, las entidades:

i. Verificarán que los modelos que aplican a las correlaciones y las variaciones de precios son adecuados para su cartera, incluidos los factores de riesgo sistemático elegidos y sus ponderaciones.

ii. Realizarán una serie de pruebas de tensión, como un análisis de sensibilidad y de escenario, para evaluar la racionalidad cualitativa y cuantitativa del método, en particular por lo que atañe al riesgo de concentraciones. Estas pruebas no se limitarán a las series de hechos históricos.

iii. Efectuarán una adecuada validación cuantitativa aplicando los pertinentes parámetros a sus modelos internos.

El método de determinación de los riesgos incrementales debe ser compatible con los métodos internos de gestión del riesgo utilizados por la entidad para determinar, evaluar y gestionar los riesgos de negociación.

Documentación

15. Las entidades documentarán el método que empleen para reflejar los riesgos de impago y de migración incrementales, de modo que sus hipótesis de correlación y demás hipótesis de modelización resulten transparentes para su verificación por la Comisión Nacional del Mercado de Valores.

Métodos internos basados en parámetros diferentes

16. Si la entidad emplea un método para reflejar los riesgos de impago y de migración incrementales que no se atiene a todos los requisitos establecidos en el presente artículo, pero que es coherente con la metodología interna de la entidad para detectar, calcular y gestionar los riesgos, habrá de poder demostrar que el método por ella empleado genera una exigencia de capital, como mínimo, igual de elevada que si estuviera basada en un método totalmente conforme a los requisitos del presente artículo. Las Comisión Nacional del Merado de Valores comprobará que se cumpla lo dispuesto en este número al menos una vez al año.

Periodicidad del cálculo

17. Las entidades realizarán los cálculos necesarios con arreglo al método que hayan elegido para reflejar el riesgo incremental al menos semanalmente.

18. Podrá utilizarse un método interno para el cálculo de una exigencia de capital adicional, en lugar de una exigencia de capital para la cartera de negociación de correlación con arreglo al artículo 20, siempre y cuando se reúnan todas las condiciones enumeradas en el presente artículo.

Dicho método interno reflejará adecuadamente todos los riesgos de precio con un intervalo de confianza del 99,9 % en un horizonte de capital de un año, partiendo de la hipótesis de un nivel constante de riesgo, y se ajustará según proceda para reflejar el impacto de la liquidez, las concentraciones, la cobertura y la opcionalidad. Las entidades podrán incorporar al método mencionado en el presente punto cualquier posición que sea gestionada conjuntamente con las posiciones de la cartera de negociación de correlación, pudiendo excluir en tal caso las posiciones del método establecido en el número 7 del presente artículo.

El importe de esta exigencia de capital para todos los riesgos de precio no será inferior al 8% de la exigencia de capital que resultaría del cálculo efectuado con arreglo al artículo 20 para todas las posiciones incorporadas en la exigencia para todos los riesgos de precio.

En particular, deberán reflejarse convenientemente los riesgos siguientes:

a) El riesgo acumulado derivado de múltiples incumplimientos, incluida la ordenación de los mismos, en los productos por tramos.

b) El riesgo de diferencial de crédito, incluidos los efectos «gamma» y «cross-gamma».

c) La volatilidad de las correlaciones implícitas, incluidos los efectos recíprocos entre diferenciales y correlaciones.

d) Riesgos básicos, incluidos:

i. La base entre el diferencial de un índice y los de sus constituyentes uninominales.

ii. La base entre la correlación implícita de un índice y la de las carteras de negociación singulares.

e) La volatilidad del índice de recuperación, ya que está relacionada con la propensión de los índices de recuperación a afectar a los precios por tramos.

f) En la medida en que la medición del riesgo global incorpora las ventajas de la cobertura dinámica, el riesgo de deslizamiento de coberturas y los costes que supondría el reequilibrio de dichas coberturas.

A efectos del presente número, cada entidad deberá disponer de suficientes datos de mercado para asegurarse de que su método interno refleja plenamente los riesgos significativos de estas posiciones, de conformidad con los criterios establecidos en el presente número, así como demostrar mediante pruebas retrospectivas (back-testing) u otro medio apropiado que sus mediciones del riesgo pueden explicar adecuadamente la variación histórica de precios de estos productos, y garantizar que puede separar las posiciones para las que dispone de autorización a fin de incorporarlas en la exigencia de capital con arreglo al presente artículo, de aquellas para las que no dispone de autorización.

Por lo que respecta a las carteras de negociación cubiertas por el presente artículo, la entidad aplicará regularmente una serie de hipótesis de tensión específicas y predeterminadas, que evaluarán los efectos de la tensión en los índices de incumplimiento, los índices de recuperación, los márgenes de crédito y las correlaciones en probabilidad y pérdida de la mesa de negociación de correlación. La entidad aplicará estas hipótesis de tensión al menos semanalmente e informará de los resultados a las autoridades competentes al menos cada trimestre, incluyendo comparaciones con la exigencia de capital de la entidad con arreglo al presente número. Siempre que las hipótesis de tensión indiquen una deficiencia material de esta exigencia de capital, habrá de notificarse a la Comisión Nacional del Mercado de Valores oportunamente. Sobre la base de los resultados de estas hipótesis, la Comisión Nacional del Mercado de Valores estudiará la posibilidad de establecer una exigencia de capital suplementaria en relación con la cartera de negociación de correlación conforme al número 3 del artículo 87 bis de la Ley 24/1988, de 28 de julio, del Mercado de Valores.

Las entidades calcularán la exigencia de capital de manera que se reflejen todos los riesgos de precio al menos una vez a la semana.

19. Las entidades que utilicen modelos internos no reconocidos con arreglo al número 6 de este artículo estarán sujetas a requisitos de capital diferenciados para el riesgo específico que se haya calculado con arreglo a los artículos precedentes de este capítulo.

20. Adicionalmente, las entidades calcularán un ‟valor en riesgo en situación de tensión” basándose en el cálculo del valor en riesgo, a diez días y con un intervalo de confianza de una cola del 99 %, de la cartera corriente, e integrando en el modelo de valor en riesgo datos históricos correspondientes a un período ininterrumpido de 12 meses de considerable tensión financiera que resulten pertinentes para la cartera de la entidad. La elección de esos datos históricos estará sujeta a la aprobación de la Comisión Nacional del Mercado de Valores y al control anual por parte de la entidad.»

15. Se modifican los números 1 y 2 del artículo 28, sobre exigencias de recursos propios para entidades autorizadas a utilizar modelos internos, con el siguiente texto:

«1. Las entidades estarán sujetas diariamente a una exigencia de capital equivalente a la suma de las letras a) y b) detalladas a continuación. Adicionalmente, las entidades que utilicen un modelo interno para calcular la exigencia de capital para un riesgo de posición específico estarán sujetas a una exigencia de capital equivalente a la suma de las letras c) y d):

a) El mayor de los dos importes siguientes:

i. el valor en riesgo del día anterior, calculado con arreglo a lo previsto en el número 4 del artículo 27 (VaRt-1), y

ii. una media de las valoraciones diarias del valor en riesgo, con arreglo a lo previsto en el número 4 del artículo 27, durante los sesenta días hábiles anteriores (VaRavg), multiplicada por el factor de multiplicación (mc).

b) El mayor de los dos importes siguientes:

i. el valor en riesgo en situación de tensión más reciente disponible con arreglo al número 20 al artículo 27 (sVaRt- 1), y

ii. una media de los valores en riesgo en situación de tensión, calculados en la forma y con la periodicidad especificadas en el número 20 al artículo 27, durante los sesenta días hábiles anteriores (sVaRavg), multiplicada por el factor de multiplicación (ms);

c) Una exigencia de capital calculada conforme a los artículos precedentes de este capítulo para los riesgos de posición de las posiciones de titulización y los derivados de crédito de n-ésimo impago de la cartera de negociación, excepto los que estén incorporados en la exigencia de capital conforme al número 18 del artículo 27.

d) la valoración más reciente o, si fuera más elevada, la valoración media durante doce semanas de los riesgos de impago y de migración incrementales de la entidad, con arreglo a lo previsto en el número 7 del artículo 27 y, cuando proceda, la valoración más reciente o, si fuera más elevada, la valoración media durante doce semanas de todos los riesgos de precio conforme al número 18 del artículo 27.

A los efectos de las letras a) y b) anteriores, los resultados del cálculo que efectúe la propia entidad se multiplicarán por factores (mc) y (ms). Estos factores serán cómo mínimo de 3.

Las entidades realizarán también pruebas de solvencia inversas.

2. A efectos de las letras a) y b) del número 1 anterior, los factores de multiplicación (mc) y (ms) se aumentarán con un factor adicional comprendido entre 0 y 1, según lo establecido en el cuadro 1, en función del número de excesos durante los últimos 250 días hábiles que ponga de manifiesto el back-testing del cálculo del valor en riesgo realizado por la entidad, conforme a lo previsto en el número 4 del artículo 27. Las entidades deberán calcular los excesos de forma coherente sobre la base del back-testing aplicado a cambios hipotéticos y reales del valor de la cartera. Por exceso se entenderá el cambio en un día del valor de la cartera que rebase el cálculo del correspondiente valor en riesgo de un día generado por el modelo de la entidad. A fin de determinar el factor adicional se evaluará el número de excesos trimestralmente por lo menos, y este será igual al número más elevado de excesos en virtud de los cambios hipotéticos y reales en el valor de la cartera.»

16. Se añade un segundo párrafo al número 2 del artículo 33 que quedará redactado de la siguiente forma:

«2. Sólo se reconocerá a una ECAI como elegible cuando se obtengan garantías de que su metodología de calificación cumple los requisitos de objetividad, independencia, revisión continua y transparencia, y de que las calificaciones crediticias resultantes cumplen los requisitos de credibilidad y transparencia. A tal fin, se tomarán en consideración los criterios técnicos establecidos en este capítulo.

Se considerarán que se cumplen los requisitos de objetividad, independencia, revisión continua y transparencia en su método de evaluación a las ECAI que se registren como agencias de calificación crediticia de conformidad con el Reglamento (CE) número 1060/2009, del Parlamento Europeo y del Consejo, de 16 de septiembre de 2009, relativo a la agencias de calificación crediticia.»

17. Se modifica el número 1 del artículo 36 sobre posiciones frente administraciones regionales o autoridades locales y se añade un nuevo número 5.

«1. Sin perjuicio de lo dispuesto en los números 2 a 4 de este artículo, las posiciones con administraciones regionales y autoridades locales se ponderarán de la misma manera que las posiciones frente a instituciones, con sujeción a lo previsto en el número 5 de este artículo. No se aplicará el trato preferente a las posiciones a corto plazo especificadas en los números 9, 10 y 12 del artículo 40.»

«5. Sin perjuicio de lo dispuesto en los puntos 2 a 4 anteriores, se asignará una ponderación de riesgo del 20 por 100 a las posiciones frente a las administraciones regionales y las autoridades locales de los Estados miembros denominadas y financiadas en la divisa nacional de esas administraciones regionales o autoridades locales.»

18. Se modifican las letras d) y e) del número 1 del artículo 46 sobre posiciones en forma de valores de deuda garantizados.