Agencia Estatal Boletín Oficial del Estado

La Ley 28/2014, de 27 de noviembre, por la que se modifican la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido; la Ley 20/1991, de 7 de junio, de modificación de los aspectos fiscales del Régimen Económico Fiscal de Canarias; la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, y la Ley 16/2013, de 29 de octubre, por la que se establecen determinadas medidas en materia de fiscalidad medioambiental y se adoptan otras medidas tributarias y financieras, contempla un importante cambio conceptual en el Impuesto sobre la Electricidad, que deja de configurarse como un impuesto especial de fabricación, para pasar a ser un impuesto que grava el suministro de energía eléctrica para consumo o el consumo por los productores de energía eléctrica de aquella electricidad generada por ellos mismos.

Si bien este cambio conceptual es significativo, en la práctica no supone una ruptura radical con los elementos esenciales de la deuda tributaria, toda vez que a pesar de que era un impuesto especial de fabricación, el impuesto sobre la electricidad presentaba unas peculiaridades en materia de devengo y de sujeto pasivo que le acercaban a la condición de impuesto que grava los suministros de electricidad. Por lo tanto, en cuanto a la configuración del censo del impuesto y de su modelo de autoliquidación, se han tratado de minimizar los cambios necesarios para la entrada en vigor del Impuesto sobre la Electricidad en su nueva configuración. Cabe recordar, a estos efectos, que la Ley 28/2014, de 27 de noviembre, añade una disposición transitoria octava a la Ley 38/1992, de 28 de diciembre, en la que se establece que los obligados a presentar autoliquidaciones por este impuesto, así como los beneficiarios de las exenciones y de la reducción establecidas en el mismo, que ya figuren inscritos en el correspondiente registro territorial por el Impuesto sobre la Electricidad, no deberán solicitar una nueva inscripción por este impuesto.

El artículo 102 de la Ley 38/1992, de 28 de diciembre, en su redacción otorgada por la Ley 28/2014, de 27 de noviembre, habilita al Ministro de Hacienda y Administraciones Públicas tanto para establecer la estructura del censo de obligados tributarios por este impuesto, el procedimiento y plazo para la inscripción de éstos en el registro territorial, como para establecer el procedimiento y plazo de presentación de las autoliquidaciones del impuesto. En desarrollo de esta doble habilitación legal se aprueba la presente orden, que aprueba el nuevo modelo 560 de autoliquidación del impuesto para períodos de liquidación iniciados a partir del 1 de enero de 2015.

Por otra parte, se ha publicado el Real Decreto 1074/2014, de 19 de diciembre, por el que se modifican el Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, el Reglamento del Impuesto sobre los Gases Fluorados de Efecto Invernadero, aprobado por Real Decreto 1042/2013, de 27 de diciembre, y el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 439/2007, de 30 de marzo. Sus artículos 145, 146 y 147 contienen normas sobre la inscripción en el registro territorial y sobre la liquidación y pago del impuesto, habilitando en su disposición final tercera al Ministro de Hacienda y Administraciones Públicas para que dicte las disposiciones necesarias para el desarrollo del Real Decreto.

Adicionalmente, el artículo 98.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, habilita al Ministro de Hacienda y Administraciones Públicas para determinar los supuestos y condiciones en que los obligados tributarios deben presentar por medios telemáticos sus autoliquidaciones.

En su virtud dispongo:

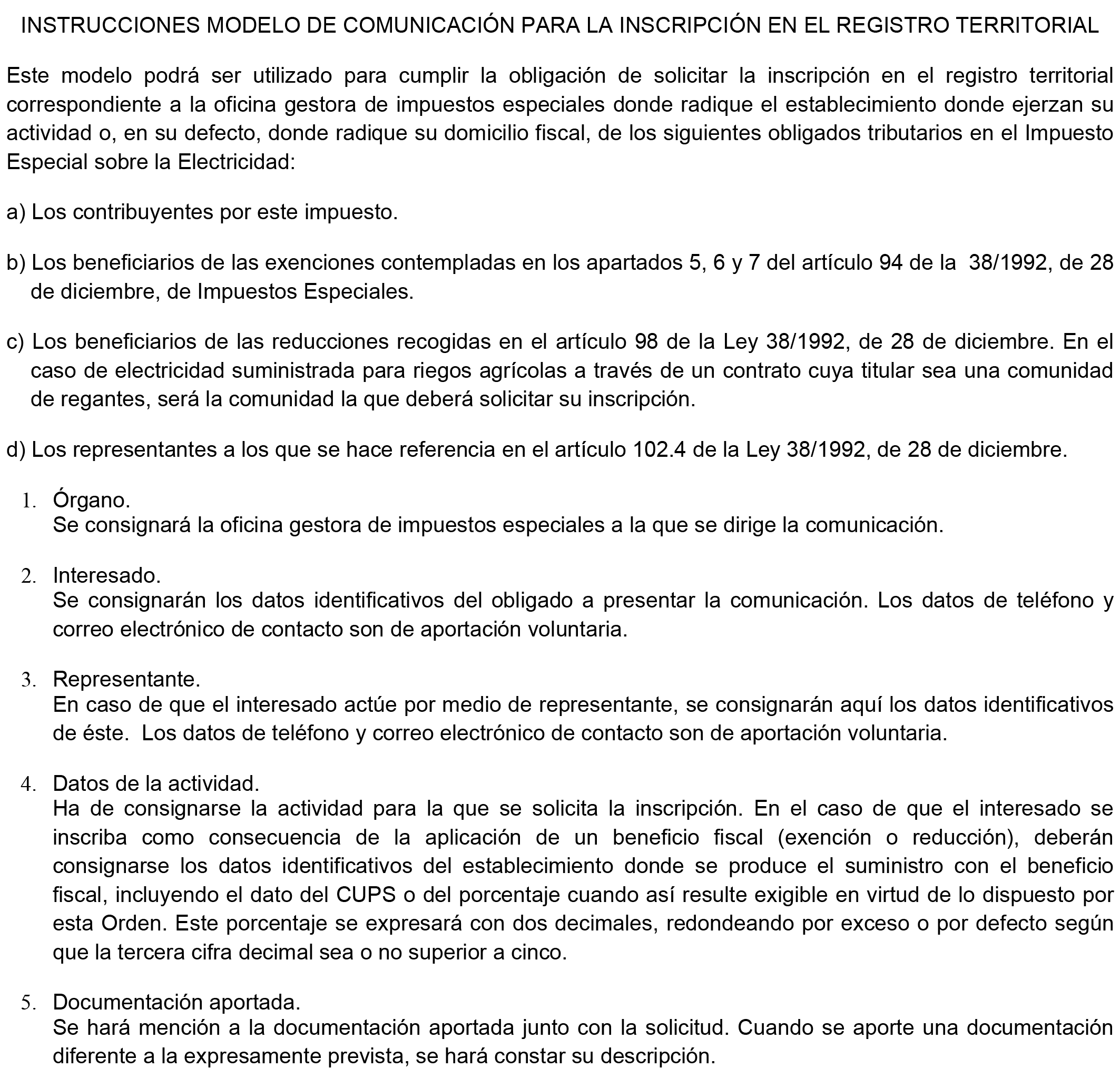

1. Deberán solicitar la inscripción en el registro territorial correspondiente a la oficina gestora de impuestos especiales donde radique el establecimiento donde ejerzan su actividad o, en su defecto, donde radique su domicilio fiscal, los siguientes obligados tributarios en el Impuesto Especial sobre la Electricidad:

a) Los contribuyentes por este impuesto.

b) Los beneficiarios de las exenciones contempladas en los apartados 5, 6 y 7 del artículo 94 de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales.

c) Los beneficiarios de las reducciones recogidas en el artículo 98 de la Ley 38/1992, de 28 de diciembre. En el caso de electricidad suministrada para riegos agrícolas a través de un contrato cuya titular sea una comunidad de regantes, será la comunidad la que deberá solicitar su inscripción.

d) Los representantes a los que se hace referencia en el artículo 102.4 de la Ley 38/1992, de 28 de diciembre.

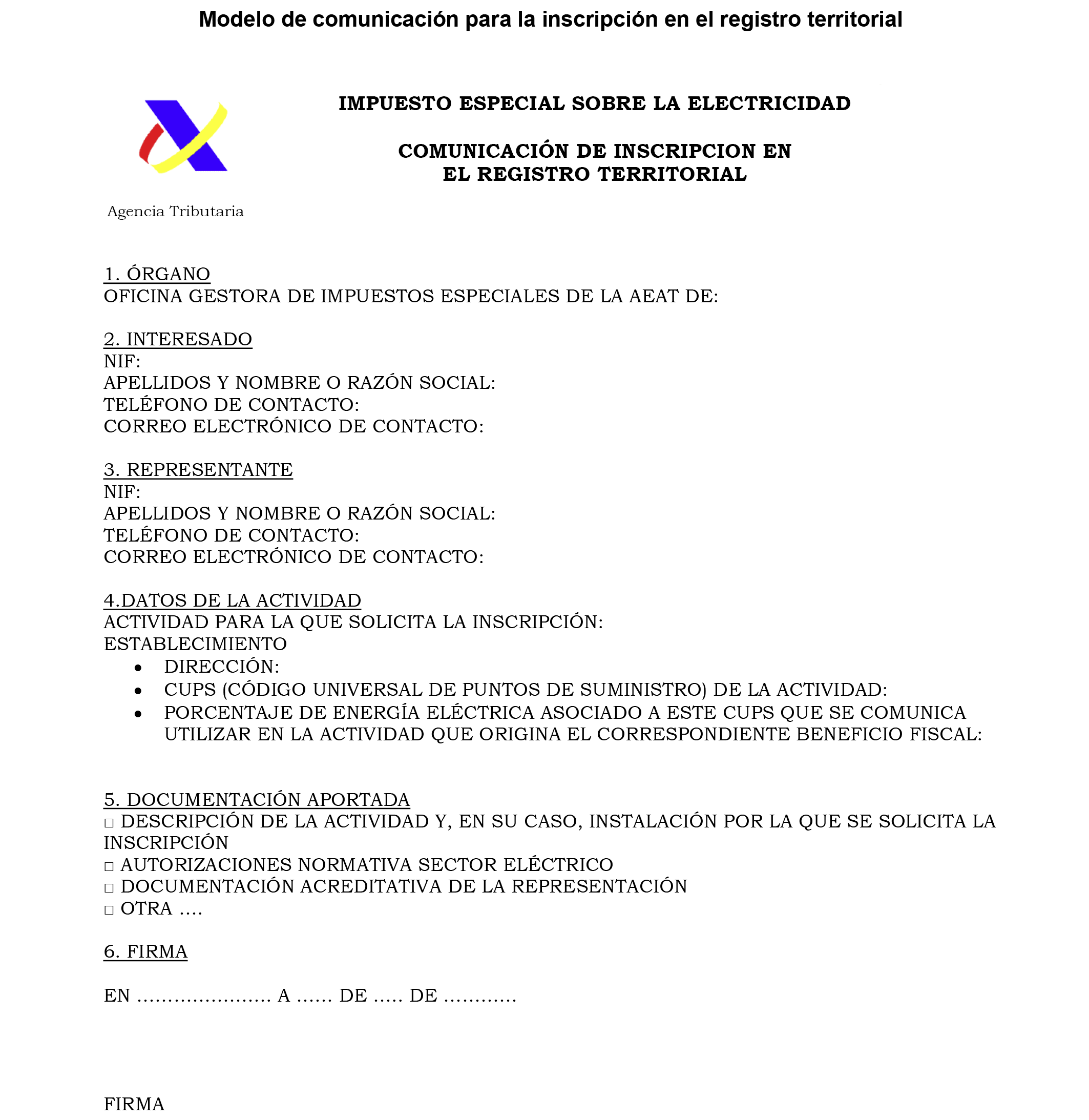

2. Los obligados mencionados en el apartado anterior deberán presentar una comunicación acompañada de la siguiente documentación:

a) Documentación acreditativa de la representación, cuando el obligado actuara mediante representante.

b) Descripción de las actividades y, en su caso, instalaciones, en cuya virtud se produce la inscripción.

c) Las autorizaciones previstas por la normativa específica del sector eléctrico, cuando resulten inherentes al ejercicio de la actividad por la que se produce la inscripción.

A estos efectos, se aprueba el anexo I, que contiene un modelo de comunicación para la inscripción en el registro territorial por este impuesto.

3. Los obligados incluidos en las letras b) y c) del apartado 1 de este artículo, que tengan puntos de entrada de electricidad en sus instalaciones, salvo los titulares de instalaciones de transporte y distribución de energía eléctrica, comunicarán el o los puntos de suministros de energía eléctrica, mediante el Código Universal de Punto de Suministro (CUPS). Asimismo estos obligados tributarios, en el supuesto de que sus establecimientos no dispongan de puntos de suministro individualizados por actividades, deberán especificar el porcentaje de energía eléctrica que en cada suministro va a ser consumida en la actividad que cumple los requisitos para la aplicación del beneficio fiscal.

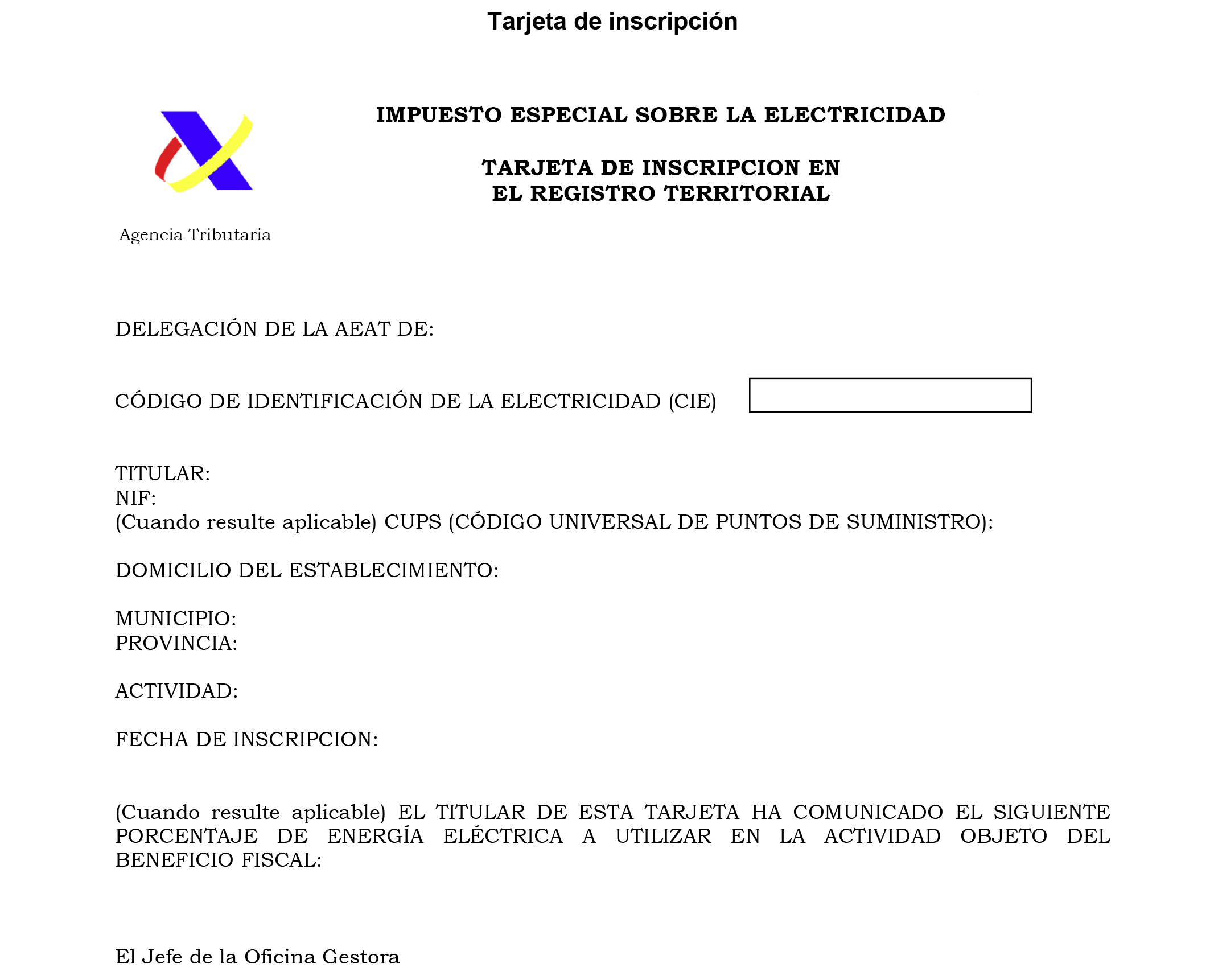

4. Una vez recibida la comunicación, la oficina gestora efectuará la inscripción en el registro territorial y entregará al interesado una tarjeta acreditativa de la inscripción, que deberá ser exhibida al suministrador de electricidad en aquellos supuestos en los que la normativa del impuesto así lo exija para que el suministro pueda realizarse con aplicación de un beneficio fiscal. A estos efectos, se aprueba el anexo II, que comprende el modelo de tarjeta de inscripción, en la que constará el código de identificación de la electricidad (CIE) correspondiente al interesado.

1. El código de identificación de la electricidad (CIE) es el código, configurado en la forma en la que se establece en el apartado 2 de este artículo, que identifica a los obligados inscritos en el registro territorial en el Impuesto Especial sobre la Electricidad.

2. El código constará de 13 caracteres distribuidos en la forma siguiente:

a) Las letras ES configurarán los dos primeros caracteres.

b) En tanto el Ministro de Hacienda y Administraciones Públicas no disponga su sustitución por otros caracteres, los caracteres tercero, cuarto y quinto serán ceros.

c) Los caracteres sexto y séptimo identifican a la oficina gestora en que se efectúa la inscripción en el registro territorial.

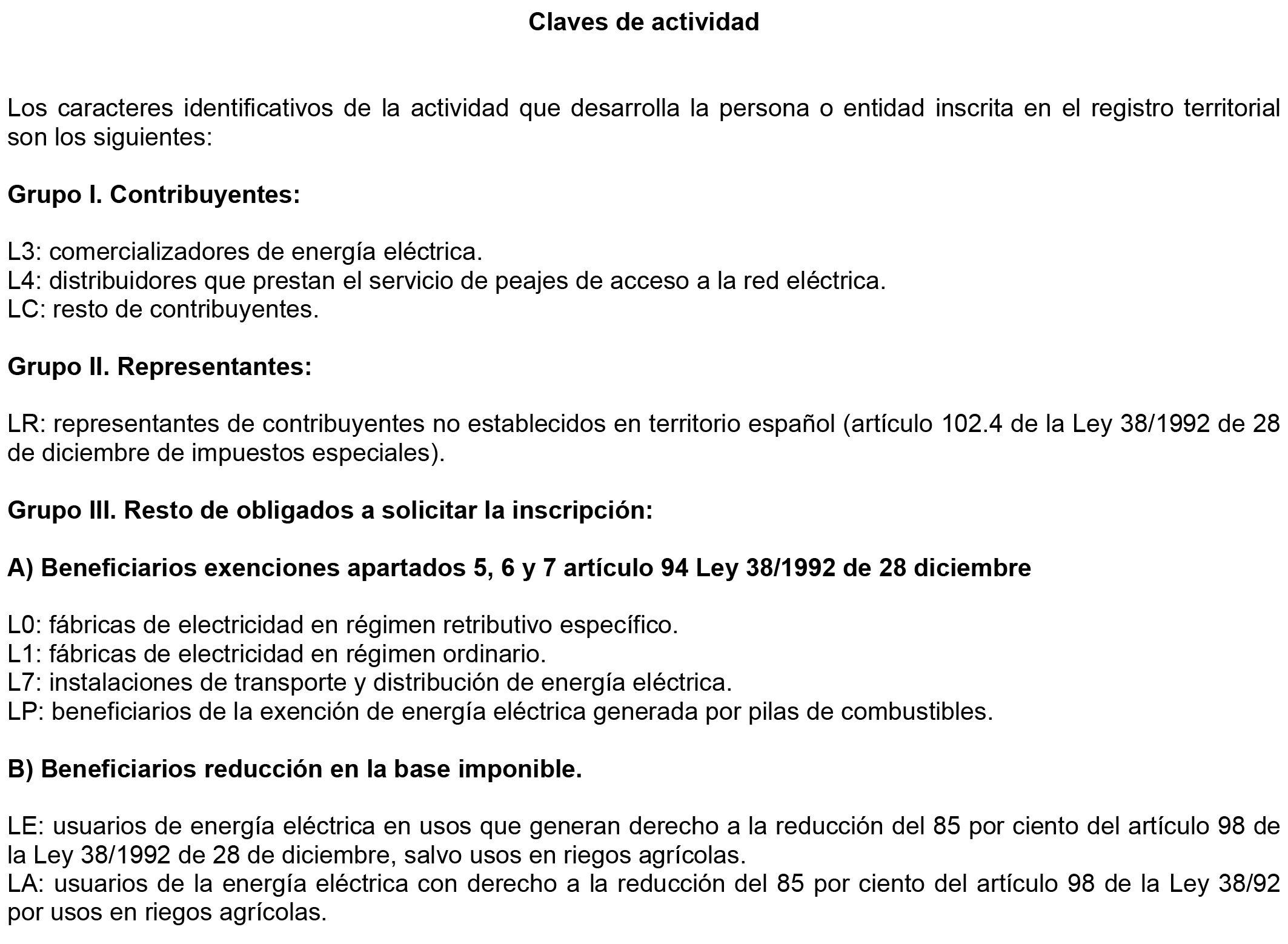

d) Los caracteres octavo y noveno identifican la actividad que se desarrolla.

e) Los caracteres décimo, undécimo y duodécimo expresarán el número secuencial de inscripción, dentro de cada actividad, en el registro territorial de la oficina gestora a que se refiere la letra c).

f) El carácter decimotercero será una letra de control.

3. Los obligados tributarios deberán obtener tantos CIE como actividades y, en su caso, establecimientos en los que desarrollen su actividad.

4. A estos efectos, se aprueba el anexo III, donde figuran las claves de actividad a que se refiere el apartado 2.d) de este artículo.

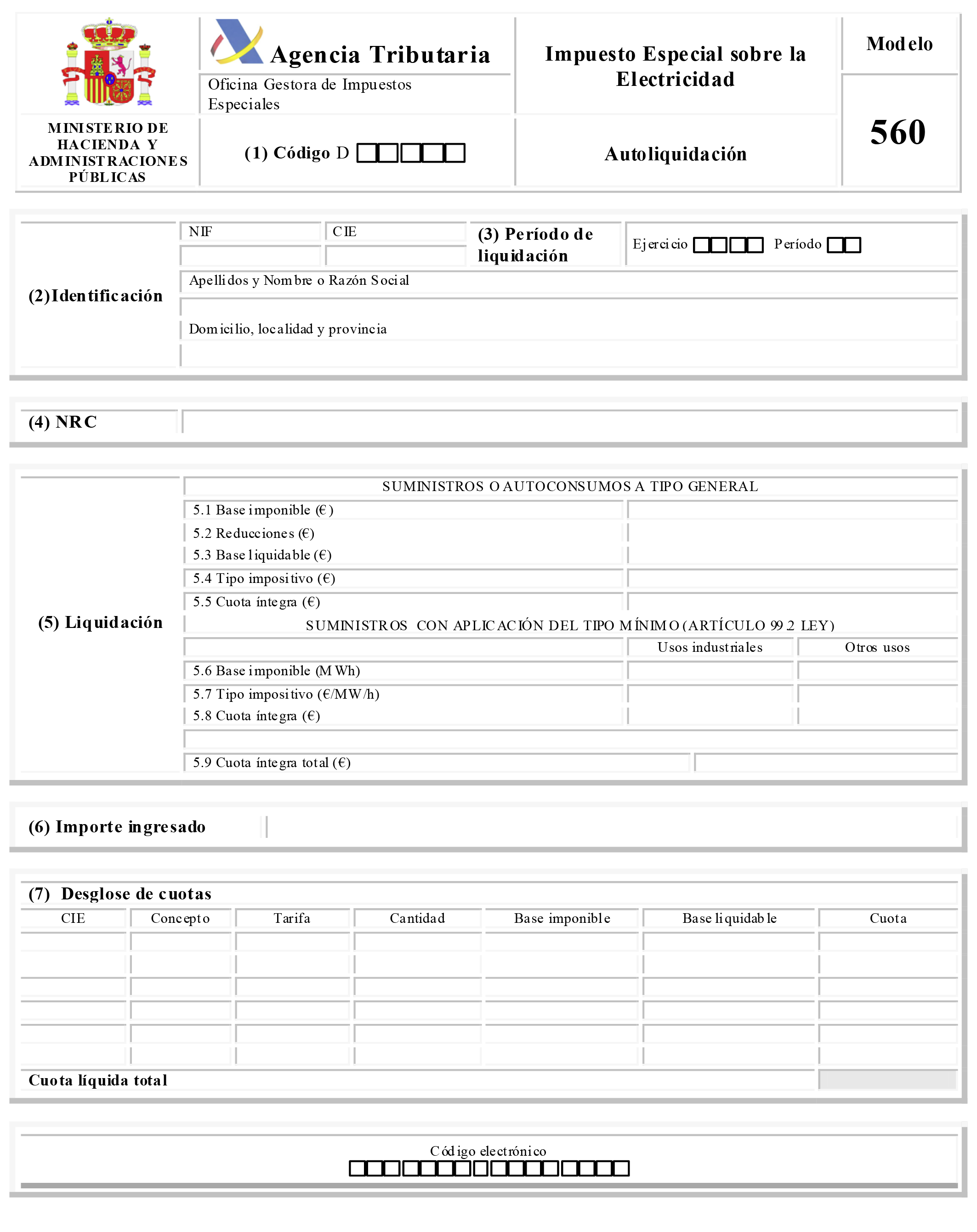

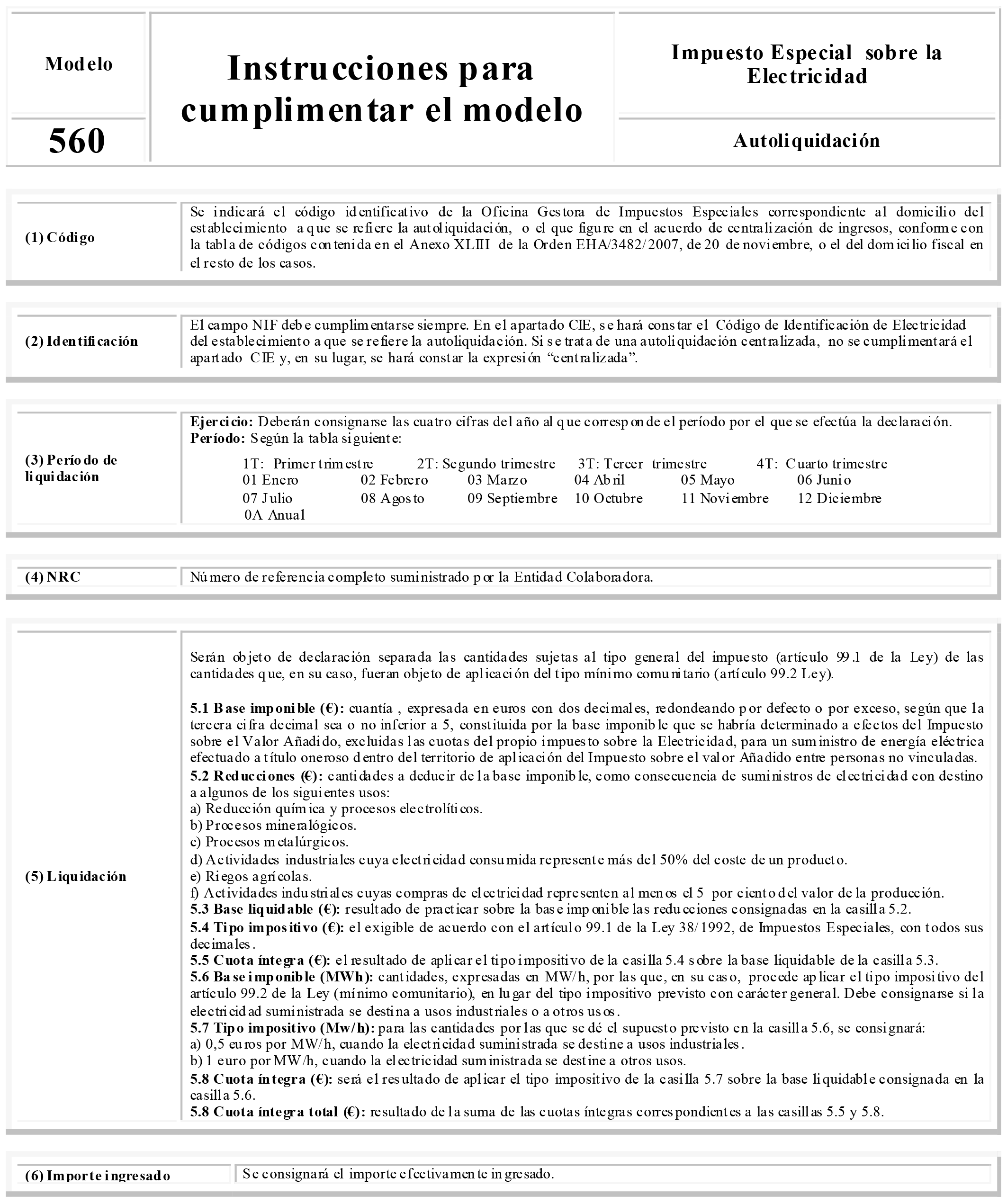

Se aprueba el modelo 560, «Impuesto Especial sobre la Electricidad. Autoliquidación», que figura en el anexo IV.

Están obligados a presentar el modelo 560 los contribuyentes por el Impuesto Especial sobre la Electricidad, definidos en el artículo 96 de la Ley 38/1992, de 28 de diciembre.

Los contribuyentes regulados en los apartados 1 y 4 del citado artículo 96, deberán presentar el modelo 560, con independencia del resultado de la autoliquidación.

La presentación del modelo 560 así como, en su caso, el ingreso de la cuota tributaria en el Tesoro Público, salvo cuando se domicilie el pago, se efectuará por los obligados tributarios dentro de los veinte primeros días naturales siguientes a aquel en que finaliza el correspondiente período de liquidación.

En el supuesto de periodo impositivo anual, los contribuyentes a que se refiere el artículo 96.3 de la Ley 38/1992, de 28 de diciembre, deberán presentar la autoliquidación en el plazo de los veinte primeros días naturales del mes de abril.

La presentación del modelo 560, se efectuará por vía telemática, de acuerdo con las condiciones y el procedimiento establecidos en los artículos 7 a 9.

1. La presentación del modelo 560 por vía telemática a través de Internet podrá ser efectuada bien por el propio declarante o bien por un tercero que actúe en su representación, de acuerdo con lo establecido en los artículos 79 a 81 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios.

2. La presentación telemática estará sujeta a las siguientes condiciones:

a) El declarante deberá disponer de Número de Identificación Fiscal (NIF) y estar identificado en el Censo de Obligados Tributarios con carácter previo a la presentación del modelo de declaración.

b) El declarante podrá utilizar:

1.º Un sistema de identificación y autenticación, basado en certificados electrónicos reconocidos emitidos de acuerdo a las condiciones que establece la Ley 59/2003, de 19 de diciembre, de Firma Electrónica, que resulte admisible por la Agencia Estatal de Administración Tributaria según la normativa vigente en cada momento.

Cuando la presentación electrónica se realice por apoderados o por colaboradores sociales debidamente autorizados, serán éstos quienes deberán disponer de su certificado electrónico, en los términos señalados anteriormente.

2.º Un sistema de firma con clave de acceso en un registro previo como usuario, desarrollado en el anexo III de la Resolución de 17 de noviembre de 2011 de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se aprueban sistemas de identificación y autenticación distintos de la firma electrónica avanzada para relacionarse electrónicamente con la citada Agencia Tributaria.

3.º El sistema Cl@ve ocasional, incluido en la plataforma común del Sector Público Administrativo Estatal para la identificación, autenticación y firma electrónica mediante el uso de claves concertadas, aprobada mediante Acuerdo del Consejo de Ministros, de 19 de septiembre de 2014, según Orden PRE/1838/2014, de 8 de octubre.

c) Para efectuar la presentación telemática, el declarante, o, en su caso, el presentador, deberá cumplimentar y transmitir los datos del formulario, ajustado al modelo aprobado en la presente orden, que estará disponible en la Sede Electrónica de la Agencia Estatal de Administración Tributaria en Internet, dirección electrónica https://www.agenciatributaria.gob.es.

3. En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de declaraciones, dicha circunstancia se pondrá en conocimiento del presentador de la declaración por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación.

1. Si se trata de declaraciones a ingresar cuyo pago no se pretende realizar mediante domiciliación bancaria en entidad colaboradora, el procedimiento a seguir para su presentación telemática será el siguiente:

a) El declarante o presentador se pondrá en contacto con la entidad de crédito que actúa como colaboradora en la gestión recaudatoria (bancos, cajas de ahorro o cooperativas de crédito) por vía telemática o por vía manual, de forma directa o a través de la Agencia Estatal de Administración Tributaria, para efectuar el ingreso correspondiente y facilitar los siguientes datos:

1.º NIF del declarante (9 caracteres).

2.º Ejercicio fiscal (2 últimos dígitos del año de presentación).

3.º Período del modelo (1T, 2T, 3T, 4T para período de liquidación trimestral; 01 a 12 para período de liquidación mensual; 0A para período de liquidación anual).

4.º Documento de ingreso: 560 («Impuesto Especial sobre la Electricidad. Autoliquidación.»).

5.º Tipo de autoliquidación = «I» Ingreso.

6.º Importe a ingresar (deberá ser mayor que cero y expresado en euros).

La entidad colaboradora, una vez realizado el ingreso, asignará un Número de Referencia Completo (NRC) que generará informáticamente mediante un sistema criptográfico que relacione de forma unívoca el NRC con el importe ingresado.

Al mismo tiempo, remitirá o entregará, según la forma de transmisión de los datos, un recibo que contendrá, como mínimo, los datos señalados en el artículo 3.3 de la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

Para realizar el pago por Internet a través de la Agencia Estatal de Administración Tributaria y obtener el NRC, el declarante o presentador deberá conectarse con la Sede electrónica de la Agencia Estatal de Administración Tributaria en Internet, dirección electrónica https://www.agenciatributaria.gob.es, utilizando su firma electrónica y, dentro de la opción de Pago de impuestos- Autoliquidaciones, seleccionar uno de los medios de pago ofrecidos (pago mediante cargo en cuenta o pago con tarjeta).

b) El declarante o, en su caso, el presentador, una vez realizada la operación anterior, se conectará a través de Internet con la citada Sede electrónica de la Agencia Estatal de Administración Tributaria, y seleccionará, dentro de la presentación de declaraciones, la declaración a transmitir, e introducirá el NRC suministrado por la entidad colaboradora.

c) A continuación procederá a transmitir la declaración con la firma electrónica generada al seleccionar el certificado previamente instalado en el navegador al efecto.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

d) Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria devolverá en la pantalla los datos de la declaración con resultado a ingresar validados con un Código Seguro de Verificación de 16 caracteres, además de la hora y la fecha de presentación.

Si la presentación fuera rechazada, se mostrará en pantalla un mensaje con la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos en el formulario de entrada, o repitiendo la presentación si el error fuese originado por otro motivo.

El declarante o presentador deberá conservar la declaración aceptada y el documento de ingreso debidamente validados con el correspondiente Código Seguro de Verificación.

2. Si de la declaración no resulta importe a ingresar, se procederá como sigue:

a) El declarante o presentador se conectará con la Sede electrónica de la Agencia Estatal de Administración Tributaria en Internet, dirección electrónica https://www.agenciatributaria.gob.es y seleccionará el concepto fiscal y el tipo de declaración a transmitir.

b) A continuación, procederá a transmitir la correspondiente declaración con la firma electrónica generada al seleccionar el certificado previamente instalado en el navegador al efecto.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

c) Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos del documento de ingreso o devolución, validado con un Código Seguro de Verificación de 16 caracteres, además de la fecha y hora de presentación.

Si la presentación fuera rechazada, se mostrará en pantalla un mensaje con la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos en el formulario de entrada, o repitiendo la presentación si el error fuese originado por otro motivo.

El declarante o presentador deberá conservar la declaración aceptada, así como el documento de ingreso o devolución debidamente validados con el correspondiente Código Seguro de Verificación.

3. Si el resultado de la declaración es a ingresar y se presenta con solicitud de compensación, aplazamiento o fraccionamiento, o reconocimiento de deuda, será de aplicación lo previsto en los artículos 71 y siguientes de la Ley 58/2003, de 17 de diciembre, General Tributaria, y 55 y siguientes del Reglamento General de Recaudación, aprobado por Real Decreto 939/2005, de 29 de julio, y en los artículos 65 de la Ley General Tributaria y 44 y siguientes del Reglamento General de Recaudación.

El procedimiento de transmisión telemática de declaraciones con solicitud de aplazamiento o fraccionamiento, reconocimiento de deuda con solicitud de compensación o simple reconocimiento de deuda será el previsto en los apartados anteriores, con la particularidad de que, finalizada la presentación de la declaración, el presentador obtendrá, además del Código Seguro de Verificación, una clave de liquidación con la que, si lo desea, podrá solicitar compensación, aplazamiento o fraccionamiento en el mismo momento de la obtención de esta clave con el enlace habilitado a tal efecto, o en un momento posterior en la Sede electrónica de la Agencia Estatal de Administración Tributaria en Internet, dirección electrónica https://www.agenciatributaria.gob.es, a través de la opción Procedimientos, Servicios y Trámites (Información y Registro)/Recaudación.

1. Los obligados tributarios que presenten el modelo 560 podrán utilizar como medio de pago de la deuda tributaria resultante la domiciliación bancaria en la entidad de depósito que actúe como colaboradora en la gestión recaudatoria (Banco, Caja de Ahorro o cooperativa de crédito), sita en territorio español en la que se encuentre abierta a su nombre la cuenta en la que se domicilia el pago.

2. Las personas o entidades autorizadas a presentar por vía telemática, en los términos establecidos en el artículo 8 de esta orden, declaraciones en representación de terceras personas, de acuerdo con lo establecido en los artículos 79 a 81 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios, podrán, por esta vía, dar traslado de las órdenes de domiciliación que previamente les hayan comunicado los terceros a los que representan.

3. La domiciliación bancaria del modelo 560 para períodos de liquidación correspondientes a trimestres naturales podrá realizarse desde el día 1 hasta el día 15 de los meses de abril, julio, octubre y enero del año siguiente, según corresponda al primer, segundo, tercer o cuarto trimestre, respectivamente.

4. La domiciliación bancaria del modelo 560 para períodos de liquidación mensuales podrá realizarse desde el día 1 hasta el día 15 del mes siguiente al mes objeto de la autoliquidación.

5. La domiciliación bancaria del modelo 560 para períodos de liquidación anuales podrá realizarse desde el día 1 hasta el día 15 del mes de abril siguiente al año objeto de la autoliquidación.

6. La Agencia Estatal de Administración Tributaria comunicará la orden de domiciliación bancaria del presentador a la Entidad colaboradora señalada, la cual procederá, en la fecha que se le indique, que coincidirá con el último día de pago en período voluntario, a cargar en cuenta el importe domiciliado, ingresándolo en la cuenta restringida de colaboración en la recaudación de los tributos.

7. Los pagos se entenderán realizados en la fecha de cargo en cuenta de las domiciliaciones, considerándose justificante del ingreso realizado el que a tal efecto expida la entidad de crédito donde se encuentre domiciliado el pago, que incorporará las especificaciones recogidas en el apartado 2 del artículo 3 de la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que presentan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

Uno. Aquellos obligados a solicitar la inscripción en el registro territorial que a 31 de diciembre de 2014 fueran titulares de un código de actividad y del establecimiento (CAE) en el Impuesto sobre la Electricidad no resultarán obligados a solicitar un CIE por el desarrollo de la actividad amparada en dicho CAE. La Agencia Estatal de Administración Tributaria transformará de oficio los códigos CAE en el Impuesto sobre la Electricidad en códigos CIE, dando efectos a estos últimos desde el 1 de enero de 2015, manteniendo los caracteres que fueron generados a raíz de la asignación de los códigos CAE y emitiendo tarjetas de inscripción para estos códigos CIE, que sustituirán a las tarjetas de inscripción de los códigos CAE a los que reemplazan, sin perjuicio del régimen transitorio previsto por esta orden.

Dos. Aquellos titulares de un CAE en el Impuesto sobre la Electricidad a 31 de diciembre de 2014 cuya clave de actividad fuera «L0» ó «L1» y pasen a ser a partir del 1 de enero de 2015 contribuyentes en el Impuesto Especial sobre la Electricidad, deberán solicitar un CIE con clave de actividad «LC», sin perjuicio de lo establecido en el apartado Uno anterior.

Tres. Aquellos titulares de un CAE en el Impuesto sobre la Electricidad a 31 de diciembre de 2014 cuya clave de actividad fuera «L7» » y pasen a ser a partir del 1 de enero de 2015 contribuyentes en el Impuesto Especial sobre la Electricidad, deberán solicitar un CIE con clave de actividad «L4», sin perjuicio de lo establecido en el apartado Uno anterior.

Cuatro. Aquellos titulares de un CAE en el Impuesto sobre la Electricidad a 31 de diciembre de 2014, que consideren que bajo la normativa vigente a partir del 1 de enero de 2015 no están obligados a solicitar un CIE, podrán solicitar la baja en el registro territorial donde figurase inscrito el correspondiente CAE presentando ante la oficina gestora una solicitud a tal efecto, y tramitándose en su caso estas bajas, con arreglo a lo dispuesto por el artículo 42 del Real Decreto 1165/1995, de 7 de julio, por el que se aprueba el Reglamento de los Impuestos Especiales.

Las autorizaciones vigentes a 31 de diciembre de 2014 para la presentación centralizada de las autoliquidaciones correspondientes al Impuesto sobre la Electricidad serán válidas para las autoliquidaciones a presentar por el Impuesto Especial sobre la Electricidad.

Para la presentación de autoliquidaciones correspondientes al modelo 560 y períodos de liquidación anteriores al 1 de enero de 2015, la Agencia Estatal de Administración Tributaria habilitará en la Sede electrónica una presentación diferenciada, en la que se mantendrá el modelo 560 vigente hasta 31 de diciembre de 2014.

El desglose de cuotas del modelo 560 no será de presentación obligatoria hasta el 1 de julio de 2015, fecha a partir de la cual deberá presentarse esta información con cada autoliquidación. Las autoliquidaciones a presentar en julio de 2015 incluirán el desglose de cuotas correspondiente a las cuotas autoliquidadas hasta dicha fecha desde el 1 de enero de 2015 correspondiente a periodos anteriores.

Uno. Aquellos obligados a obtener un CIE incluidos en el artículo 1.3 de esta orden que ya dispongan de un CAE en el Impuesto sobre la Electricidad, sin que para su obtención hubieran tenido que comunicar el punto de suministro de energía eléctrica, deberán comunicar este dato a su correspondiente oficina gestora antes del 1 de octubre de 2015.

Dos. Aquellos obligados a obtener un CIE incluidos en el artículo 1.3 de esta orden que ya dispongan de un CAE en el Impuesto sobre la Electricidad, sin que para su obtención hubieran tenido que comunicar el porcentaje de energía eléctrica que en cada suministro va a ser consumida en la actividad que cumple los requisitos para la aplicación del beneficio fiscal, deberán comunicar este dato a su correspondiente oficina gestora antes del 1 de octubre de 2015.

Tres. Sin perjuicio de lo establecido por la disposición adicional primera, en tanto quienes deben recibir una tarjeta de inscripción de un CIE por una actividad por la que ya dispongan de un CAE no reciban esta nueva tarjeta, y como máximo hasta el 30 de septiembre de 2015, conservarán su validez las tarjetas de inscripción emitidas con el CAE para esta actividad, en las condiciones en las que hubieran sido emitidas.

Uno. Sin perjuicio de lo establecido por la Disposición transitoria primera de esta orden para períodos de liquidación anteriores al 1 de enero de 2015, queda derogado el apartado a) del artículo 1.1 de la Orden EHA/3482/2007, de 20 de noviembre, por la que se aprueban determinados modelos, se refunden y actualizan diversas normas de gestión en relación con los Impuestos Especiales de Fabricación y con el Impuesto sobre Ventas Minoristas de Determinados Hidrocarburos y se modifica la Orden EHA/1308/2005, de 11 de mayo, por la que se aprueba el modelo 380 de declaración-liquidación del Impuesto sobre el Valor Añadido en operaciones asimiladas a las importaciones, se determinan el lugar, forma y presentación, así como las condiciones generales y el procedimiento para su presentación por medios telemáticos.

Dos. Con efectos a partir del 1 de abril de 2015, queda derogada la Orden EHA/3345/2010, de 17 de noviembre, por la que se aprueba el modelo 513 «Impuesto sobre la Electricidad. Declaración anual de actividad» y se establece el plazo y el procedimiento para su presentación.

La Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, queda modificada como sigue:

En el anexo II «Código 022-Autoliquidaciones especiales», los períodos de ingreso del modelo 560 quedan modificados como sigue:

Código de modelo: 560.

Denominación: «Impuesto Especial sobre la Electricidad».

Períodos de ingreso: 0A-M-T

La Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Estatal de Administración Tributaria, queda modificada como sigue:

En el anexo II, «Plazos generales de presentación telemática de autoliquidaciones con domiciliación de pago», el plazo del modelo 560 queda modificado como sigue:

Código modelo: 560.

Plazo:

Obligación trimestral de presentación: Desde el día 1 al 15 del mes siguiente a aquel en que finaliza el trimestre en que se han producido los devengos.

Obligación mensual de presentación: Desde el día 1 al 15 del mes siguiente al mes en que se han producido los devengos.

Obligación anual de presentación: Desde el 1 al 15 del mes de abril del año siguiente al que se han producido los devengos.

La presente orden entrará en vigor el día 1 de enero de 2015.

Madrid, 29 de diciembre de 2014.–El Ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro Romero.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid