Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

En esta Orden se modifica el procedimiento contable a seguir en las transmisiones de derechos de cobro frente a la Administración, estableciendo la obligación de anotar las cesiones de crédito notificadas por los contratistas y demás acreedores de la Administración en el Registro de cesiones de crédito de la Administración General del Estado, integrado en el sistema de información contable. Dicho Registro asignará a cada cesión un «número de Registro de cesiones de créditos» que permitirá identificar dicha cesión en toda la tramitación posterior de las operaciones afectadas por la misma. A tal efecto, para la tramitación de los correspondientes documentos contables se deberá haber incorporado previamente todos los datos requeridos por dicho Registro.

Adicionalmente, se modifica el procedimiento de expedición de los documentos contables necesarios OK o, en su caso, ADOK correspondiente a las aportaciones a los regímenes de la Seguridad Social, en aplicación del sistema de liquidación directa de cuotas por la Tesorería General de la Seguridad Social, estableciendo su expedición a favor de las correspondientes Habilitaciones o Pagadurías de Personal, a fin de que puedan efectuar el pago de dichas aportaciones, junto con las retenciones de las cuotas obreras, a favor de dicha Tesorería.

Por otra parte, se introducen las modificaciones oportunas en la Memoria de la Cuenta de la Administración General del Estado para incorporar en la información sobre avales y otras garantías las recomendaciones que el Tribunal de Cuentas realiza en su informe de Fiscalización de la gestión y el control de los avales concedidos por la Administración General del Estado, ejercicios 2008-2013.

La presente Orden se estructura en tres artículos, una disposición final y dos anexos.

El artículo primero modifica la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado.

El artículo segundo regula las modificaciones introducidas en la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueba la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado (en adelante, Instrucción de operatoria contable).

En el artículo tercero se regulan las modificaciones de la Orden EHA/3067/2011, de 8 de noviembre, por la que se aprueba la Instrucción de contabilidad para la Administración General del Estado.

La disposición final establece la entrada en vigor de la Orden.

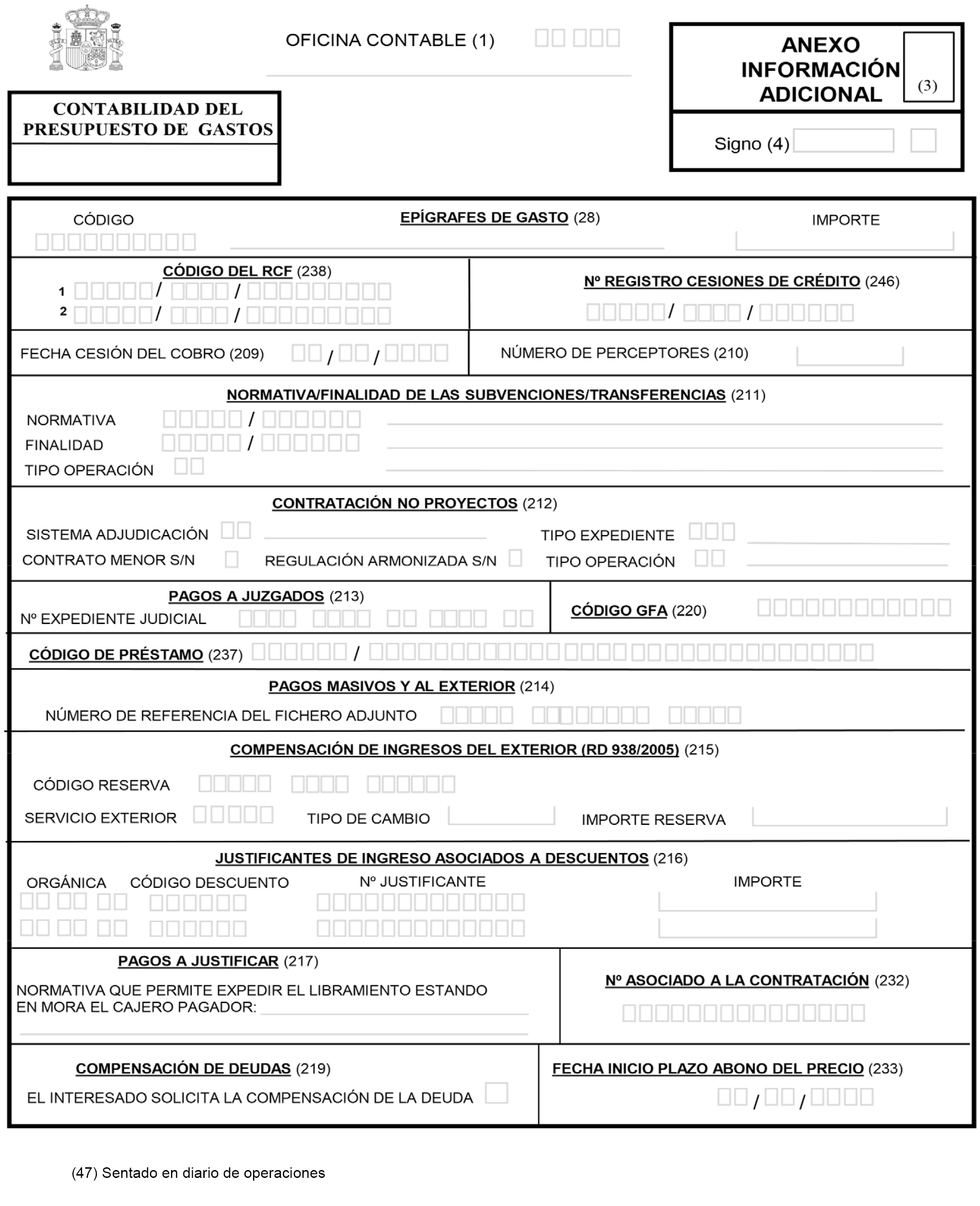

El anexo I incluye la modificación del documento contable: «Anexo de información adicional».

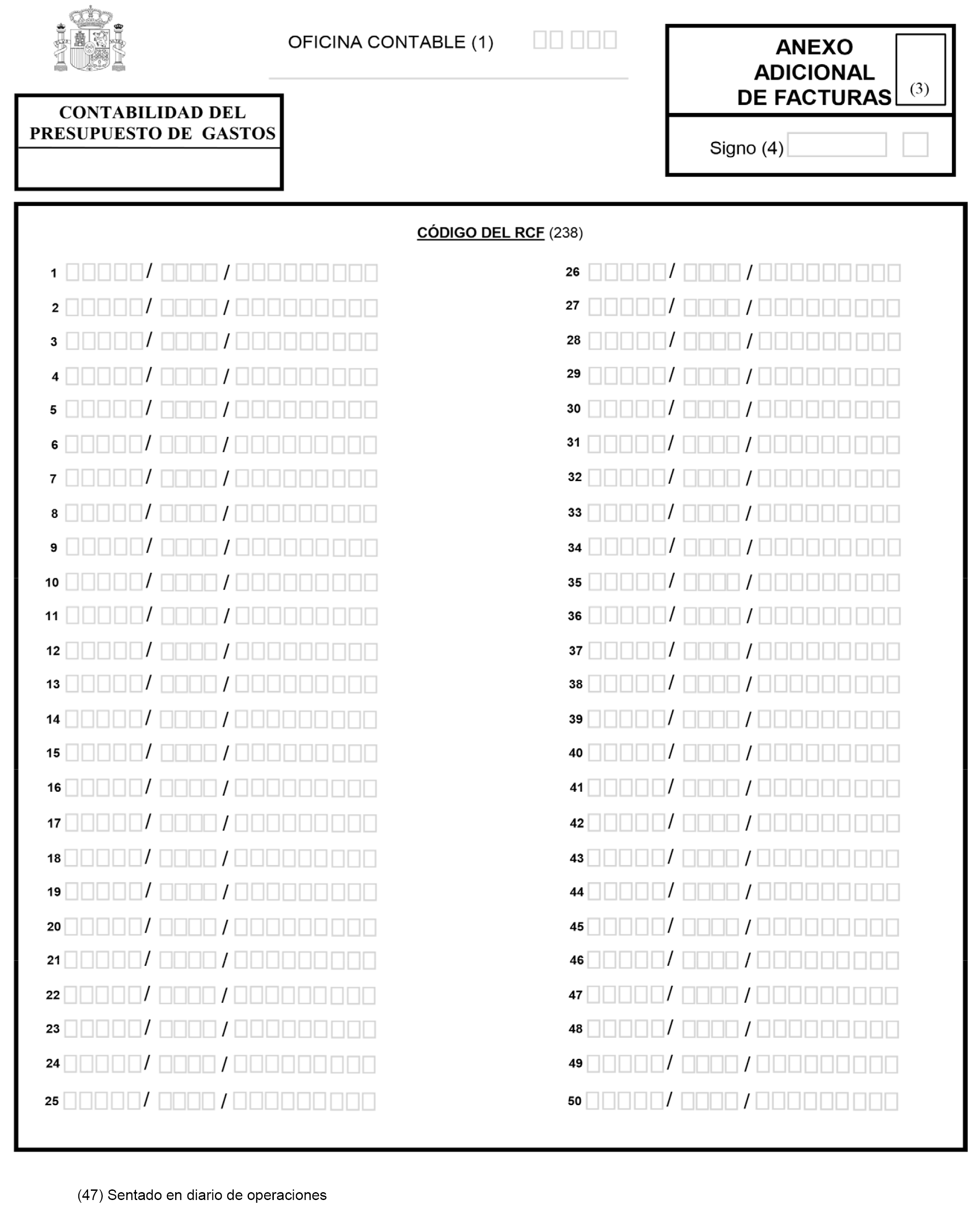

EL anexo II incluye un nuevo documento contable a utilizar por la Administración General del Estado para el registro de sus operaciones denominado: «Anexo adicional de facturas».

La aprobación de esta Orden se realiza a propuesta de la Intervención General de la Administración del Estado, de acuerdo con las competencias que a dicho Centro Directivo le otorga el artículo 125.1.a) de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, para promover el ejercicio de la potestad reglamentaria en materia contable atribuida al Ministro de Hacienda por esta Ley.

El artículo 124.b) de la Ley General Presupuestaria, atribuye al Ministro de Hacienda y Administraciones Públicas (actualmente, Ministro de Hacienda), a propuesta de la Intervención General de la Administración del Estado, la competencia para determinar los criterios generales de registro de datos, presentación de la información contable, contenido de las cuentas anuales que deben rendirse al Tribunal de Cuentas y los procedimientos de remisión de las mismas regulando, a tales efectos, la utilización de medios electrónicos, informáticos o telemáticos.

En su virtud, dispongo:

La Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado, queda modificada como sigue:

Uno. En el punto 1 del apartado «Sexto. Clases de documentos», se añade el epígrafe x) Documento «Anexo adicional de facturas» que tendrá el siguiente contenido:

«x) Documento “Anexo adicional de facturas”: Se utilizará para completar los documentos contables que contengan la fase “O” de reconocimiento de la obligación del Presupuesto de gastos, con los códigos del Registro Contable de Facturas (RCF) correspondientes a las facturas incluidas en el documento contable a que acompaña, cuando el número de facturas incluidas en el mismo sea superior a dos.

Se cumplimentarán tantos documentos contables “Anexo adicional de facturas” como sean necesarios para consignar el código de RCF relativo a dichas facturas.

Si el número de facturas incluidas en el documento contable que contenga la fase “O” fuera solamente uno, o dos, no se utilizará este “Anexo adicional de facturas” para consignar los códigos del RCF de las facturas incluidas, sino que dichos códigos se incorporarán en el documento “Anexo Información Adicional”.»

Dos. En el punto 1 del apartado «Vigésimo tercero. Clases de documentos», se modifica el epígrafe a) Documento CA de «Certificaciones anticipadas» que queda redactado como sigue:

«a) Documento CA de “Certificaciones anticipadas”: Se utilizará para el registro de certificaciones de obra que se extiendan y aprueben excediendo del importe de la anualidad en curso, así como para la cesión de las mismas, en cuyo caso se complementará con el documento “Anexo información adicional”, regulado en el epígrafe w) del punto 1 del apartado Sexto de esta Orden, cumplimentado los datos relativos a la cesión en este documento.»

Tres. En el anexo I, «Normas de cumplimentación de los documentos contables», se realiza las siguientes modificaciones:

1. La nota aclaratoria (23), «Cesionario», queda redactada en los siguientes términos:

«(23) Cesionario: Se indicará el número de identificación fiscal y la denominación del cesionario, cuando se haya producido la transmisión del derecho de cobro del interesado frente a la Administración.

También se cumplimentará este campo cuando así se establezca en el procedimiento contable para el caso de los pagos a través de los agentes mediadores en el pago y pagos a otros perceptores que no se deriven de contratos con la Administración. En este caso, no se deberá cumplimentar en el documento contable el «Número de Registro de cesiones de créditos.»

2. La nota aclaratoria (238), «Código del RCF», queda redactada en los siguientes términos:

«(238) Código del RCF: Se cumplimentará el código asignado en el Registro contable de facturas a cada factura incluida en el documento contable.

Si el documento contable incluye una o dos facturas, los códigos del RCF se consignarán en el “Anexo información adicional”.

Si el documento contable incluye más de dos facturas, los códigos del RCF se consignarán en el “Anexo adicional de facturas”, debiendo utilizarse tantos documentos contables “Anexo adicional de facturas” como sean necesarios.»

3. Se incorpora la nota aclaratoria (246), «Número de Registro de cesiones de créditos», que tendrá el siguiente contenido:

«(246) Número de Registro de cesiones de créditos: Número a incluir en el correspondiente documento contable por el Servicio gestor para indicar que la operación correspondiente a dicho documento contable ha sido objeto de cesión, correspondiendo dicho número al asignado por el Registro de cesiones de créditos.»

Cuatro. En el Anexo II, «Modelos de los Documentos Contables, apartado A) «Documentos contables del presupuesto de gastos», se realizan las siguientes modificaciones:

1. Se modifica el documento contable «Anexo Información Adicional», que tendrá el formato que figura en el anexo I de esta Orden.

2. Se incorpora un nuevo documento contable «Anexo adicional de facturas», que tendrá el formato que figura en el anexo II de esta Orden.

La Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueba la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, queda modificada como sigue:

En la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, prevista en el anexo I de la Orden, se realizan las siguientes modificaciones:

Uno. Se modifica la regla 59 que queda redactada como sigue:

«Regla 59 Cesiones de créditos frente a la Administración.

1. Los contratistas de la Administración que decidan ceder a un tercero sus créditos frente a la Administración, deberán notificar dicha cesión al correspondiente Servicio gestor del gasto, adjuntando la documentación que sea precisa para poner de manifiesto que la cesión se ha realizado conforme a derecho.

La notificación de la cesión y presentación de la documentación, a que se refiere el párrafo anterior, se efectuará a través de la factura electrónica, por los procedimientos habilitados por la Administración para la comunicación electrónica de dichas cesiones, o a través de registro.

Las cesiones de crédito notificadas deberán ser registradas en el Registro de cesiones de crédito de la Administración General del Estado, integrado en el sistema de información contable, bien mediante la actualización automática del mismo con base en la información recibida con la factura electrónica o a través de la documentación y de los datos de la cesión capturados directamente por el Servicio gestor del gasto. Dicho Registro asignará a cada cesión un «número de Registro de cesiones de créditos» que permitirá identificar dicha cesión en toda la tramitación posterior de las operaciones afectadas por la misma.

Una vez capturados por el Servicio gestor del gasto todos los datos adicionales requeridos por el Registro de cesiones de créditos, así como la información relativa al dictamen favorable a la cesión de crédito del correspondiente Servicio Jurídico, se podrá continuar con la tramitación de la documentación contable de las facturas afectadas por dicha cesión, según el procedimiento que se indica en el apartado 2 de esta regla.

Mediante Resolución de la Intervención General de la Administración del Estado, se regulará el funcionamiento del Registro de cesiones de crédito de la Administración General del Estado.

2. Una vez realizados los trámites indicados en el apartado anterior, será responsabilidad del Servicio gestor del gasto la expedición del documento contable OK correspondiente a una operación afectada por una cesión de créditos cumplimentando el campo del «número de Registro de cesiones de créditos». Asimismo, indicará los datos identificativos del cedente en cuyo favor se reconoce la obligación y del cesionario a favor de quien se propone el pago. Una vez registrado el documento contable, la oficina de contabilidad expedirá certificación acreditativa de la toma de razón en contabilidad de la transmisión del derecho de cobro frente a la Administración, que se pondrá a disposición del cesionario.

No obstante lo dispuesto en el párrafo anterior, para el caso de transmisión de derechos de cobro de certificaciones de obra y de otros justificantes relativos a gastos cuyo seguimiento contable se realice a través del subsistema de proyectos de gasto, la toma de razón en contabilidad de dicha transmisión podrá realizarse con anterioridad al reconocimiento de la obligación mediante la expedición por el correspondiente Servicio gestor del documento «Gestión de trámites», que remitirá a la oficina de contabilidad. Una vez registrado dicho documento en el SIC la oficina de contabilidad expedirá la certificación acreditativa de la toma de razón en contabilidad de la transmisión del derecho de cobro frente a la Administración, que se pondrá a disposición del cesionario.

En el caso de cesión de derechos de cobro derivados de certificaciones anticipadas de obra expedidas excediendo el importe de la anualidad en curso, el procedimiento a seguir será análogo al indicado en los párrafos anteriores, teniendo en cuenta que la toma de razón en contabilidad de la transmisión del derecho de cobro frente a la Administración se realizará con base en un documento CA de «Certificaciones anticipadas».

Si al recibirse la notificación de la cesión de un derecho de cobro frente a la Administración, la respectiva propuesta de pago ya hubiese sido registrada y transmitida por medios informáticos a la Secretaría General del Tesoro y Política Financiera y estuviera pendiente de ordenar el pago, el Servicio gestor del gasto deberá comunicarlo a la oficina de contabilidad a efectos de que proceda a solicitar a dicha Secretaría General la devolución de esa propuesta de pago, para proceder a su anulación en el SIC. Dicha anulación será comunicada por la oficina de contabilidad al citado Servicio gestor que deberá proceder a expedir un nuevo documento OK siguiéndose el procedimiento establecido en el párrafo primero de este apartado.»

Dos. Se modifica el punto 4 de la regla 70 que queda redactado como sigue:

«4. El documento OK o, en su caso, ADOK, correspondiente a las aportaciones a los regímenes de la Seguridad Social, en aplicación del sistema de liquidación directa de cuotas por la Tesorería General de la Seguridad Social, se expedirá a favor de las correspondientes Habilitaciones o Pagadurías de Personal, a fin de que puedan efectuar el pago de dichas aportaciones, junto con las retenciones de las cuotas obreras, a favor de dicha Tesorería de acuerdo con los plazos previstos en dicho sistema.

En la tramitación del resto de cuotas sociales a cargo de la Administración General del Estado, el documento OK o, en su caso, ADOK, se expedirá a favor del ente público que gestione dichas cuotas.»

La Orden EHA/3067/2011, de 8 de noviembre, por la que se aprueba la Instrucción de contabilidad para la Administración General del Estado queda modificada como sigue:

En la Instrucción de contabilidad para la Administración General del Estado, que figura como anexo a la Orden, se realizan las siguientes modificaciones:

Uno. Se incorpora una nueva letra m) al final de regla 7 «Objeto» con la siguiente redacción:

«m) Llevar la gestión del Registro de cesiones de crédito de la Administración General del Estado.»

Dos. El apartado 9 de la regla 32. Especialidades en la Memoria queda redactado como sigue:

9. En la nota 9, «Pasivos financieros», se realizan las siguientes modificaciones:

a) Se añaden dos columnas al final de los estados 1.a) y 1.b) con los siguientes encabezados: «Fecha de vencimiento» y «Valor de reembolso».

b) A la información requerida en el punto 1, «Situación y movimiento de las deudas», se añade la siguiente:

«En el estado 1.a) las deudas se clasificarán en las siguientes agrupaciones:

– Letras del Tesoro.

– Bonos y Obligaciones en euros.

– Bonos y Obligaciones en moneda distinta del euro.

– Préstamos recibidos en euros.

– Préstamos recibidos en moneda distinta del euro.

– Deudas con derivados financieros vinculados.

– Otras deudas.

En la agrupación “Deudas con derivados financieros vinculados” figurará, para cada operación, la información correspondiente a la deuda emitida, la del derivado financiero vinculado a la misma, y la suma de ambas.

Para las deudas en moneda distinta del euro, los importes vendrán expresados en euros/moneda distinta del euro, salvo para aquellos datos que por su naturaleza deban expresarse solamente en euros.

Se presentará, además, un “Resumen general por agrupaciones” con la misma estructura del estado.»

c) El apartado 4, «Avales y otras garantías concedidas», se subdivide en dos subapartados: a) «Avales concedidos» y b) «Otras garantías concedidas», que tendrán la siguiente redacción:

«a. Avales concedidos.

A los efectos de la presentación de la información de este apartado se tendrán en cuenta los siguientes conceptos:

– El aval autorizado constituye el límite máximo de aval que puede ser otorgado, cuyo importe se fijará por Ley y, cuando proceda, por Acuerdo de Consejo de Ministros.

– El otorgamiento de avales deberá ser acordado, en su caso, por el Ministro de Economía, Industria y Competitividad (art. 116 de la Ley General Presupuestaria) y supone el derecho de las entidades avaladas a contratar o emitir pasivos con la garantía de la Administración General del Estado.

– Se entenderá por avales concedidos, los avales efectivamente otorgados, es decir, aquellos que suponen un riesgo real para la Administración General del Estado como consecuencia de que las entidades avaladas ya han contratado, emitido o dispuesto los pasivos garantizados por la Administración General del Estado.

Se informará sobre el importe global de los avales autorizados y de los avales otorgados durante el ejercicio. Asimismo:

a.1) Para cada aval concedido, distinguiendo los otorgados a entidades del grupo, multigrupo y asociadas del resto, se informará sobre:

– La entidad avalada.

– Descripción de la deuda avalada.

– Fecha de vencimiento del principal, o del vencimiento de la última fracción de principal, en el caso de deudas con varios vencimientos.

– Importe avalado vivo al inicio del ejercicio, distinguiendo entre principal e intereses de las deudas avaladas.

– Importe de los avales concedidos en el ejercicio (en este apartado, se incluirán además, las variaciones al alza derivadas de la valoración a fin de ejercicio de los avales relativos a deudas en moneda distinta del euro o con tipo de interés variable, o por otras causas).

– Importe de los avales cancelados durante el ejercicio, hayan sido, o no, objeto de ejecución (en este apartado, se incluirán además, las variaciones a la baja derivadas de la valoración a fin de ejercicio de los avales relativos a deudas en moneda distinta del euro o con tipo de interés variable, o por otras causas).

– Importe avalado vivo a fin del ejercicio, distinguiendo entre principal e interés de las deudas avaladas.

– Provisiones netas (dotaciones menos reversiones) dotadas en el ejercicio e importe acumulado a fin de ejercicio.

– Importe ejecutado de la deuda avalada, tanto durante el ejercicio como acumulado.

– Reintegros de los avales ejecutados, tanto del ejercicio como el importe acumulado.

a.2) Al final del estado anterior, se consignará, distinguiendo los concedidos a entidades del grupo, multigrupo y asociadas del resto de avales, un estado resumen por años de vencimiento para los avales concedidos, vivos a cierre de ejercicio, indicando por columnas:

– El importe total por ejercicio de los avales cuyo vencimiento, tanto por intereses como por principal, se prevé en cada uno de los cinco ejercicios siguientes al ejercicio al que se refieren las cuentas anuales,

– El Importe total de los avales cuyo vencimiento previsto se producirá a partir del sexto ejercicio siguiente al ejercicio a que se refieran las cuentas anuales.

b. Otras garantías concedidas.

Se informará sobre otras garantías concedidas por el Estado distintas de las previstas en el apartado “a. ‘Avales concedidos’”, anterior, distinguiendo las concedidas a entidades del grupo, multigrupo y asociadas del resto.

Entre otras garantías, en este apartado, se incluirán las garantías del Estado para obras de interés cultural reguladas en la Disposición adicional 9 de la Ley 16/1985, de 25 de junio, del Patrimonio Histórico Español.

Se informará sobre:

– Entidad garantizada.

– Descripción de la garantía.

– Periodo garantizado.

– Importe garantizado al inicio del ejercicio.

– Concedidas.

– Canceladas.

– Importe garantizado a fin de ejercicio.

– Provisiones netas (dotaciones menos reversiones) dotadas en el ejercicio e importe acumulado a fin de ejercicio.

– Importe ejecutado de las garantías, tanto durante el ejercicio como acumulado.

– Reintegros de las garantías ejecutadas, tanto del ejercicio como el importe acumulado.»

d) El estado que figura en el apartado 4, «Avales y otras garantías concedidas», pasa a denominarse «a.1) Avales concedidos» y se realizan las siguientes modificaciones en su contenido:

– La columna «Entidad garantizada» se denominará «Entidad avalada».

– Se añade una nueva columna a continuación de la primera con la siguiente denominación «Deuda avalada».

– La columna «concedidas» se denominará «concedidos».

– La columna «canceladas» se denominará «cancelados».

– Las columnas relativas a «pendiente a 1 de enero» y «pendiente a 31 de diciembre» se subdividirán en tres con las siguientes denominaciones: «»Principal», «Intereses» y total.

– La columna «Provisiones» se subdivide en dos columnas con las siguientes denominaciones: «Ejercicio» y «Acumulado».

– Se añaden a la derecha del estado dos columnas con las siguientes denominaciones: «Ejecuciones» y «Reintegros de ejecuciones». Cada una de estas columnas se subdividirá en dos, con las siguientes denominaciones: «Ejercicio» y «Acumulado».

e) Se incorporan dos estados a continuación del estado que figura en el apartado 4, «Avales y otras garantías concedidas» que se denominan a.2) «Resumen de avales por vencimiento anual» y b) «Otras garantías», cuyo contenido será, respectivamente:

– El estado «a.2) «Resumen de avales por vencimiento anual»», incluirá una columna para cada uno de los cinco ejercicios siguientes a aquél al que se refieren las cuentas anuales, una columna adicional comprensiva del sumatorio de los importes avalados que vencen en los restantes ejercicios posteriores, y una última columna que agregue a todas ellas.

– El estado «b. «Otras garantías»», incluirá por columnas la siguiente información:

• Entidad garantizada.

• Descripción de la garantía.

• Periodo garantizado.

• Importe garantizado al inicio del ejercicio.

• Concedidas.

• Canceladas.

• Importe garantizado a fin de ejercicio.

• Provisiones (dotaciones menos reversiones) dotadas en el ejercicio e importe acumulado a fin de ejercicio.

• Importe ejecutado de las garantías, tanto durante el ejercicio como acumulado.

• Reintegros de las garantías ejecutadas, tanto del ejercicio como el importe acumulado.

f) Se eliminan los puntos a) y e) del apartado 5, «Otra información».

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado», siendo el apartado dos del artículo tercero de aplicación a las cuentas anuales de la Administración General del Estado del ejercicio 2017 y siguientes.

Madrid, 25 de julio de 2018.–La Ministra de Hacienda, María Jesús Montero Cuadrado.

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid