Butlletí Oficial de l'Estat

Contingut no disponible en català

EXPOSICIÓN DE MOTIVOS

I

La ciudadanía extremeña necesita que de manera urgente se atienda las necesidades económicas de sus familias, se impulse el empleo de calidad en nuestra región y pueda recuperar su capacidad económica lastrada por el elevado coste de los productos, servicios y suministros con una inflación disparada que ahoga los hogares y anula la competitividad de las empresas.

La Región se encuentra en una situación de emergencia. Es urgente incrementar la renta disponible de los contribuyentes y hacerlo con la mayor celeridad posible con un paquete de medidas tributarias que afectan a las principales figuras impositivas sobre las que la Comunidad Autónoma puede ejercer competencias normativas. Resulta apremiante reducir la presión fiscal y atender a los principios constitucionales contenidos en el artículo 31 de la Constitución española de igualdad y progresividad, pues se erigen en las verdaderas garantías de un sistema tributario justo.

Con esta finalidad, en la presente norma se aprueban medidas que afectan a tributos cedidos: como son el Impuesto sobre la Renta de las Personas Físicas, el Impuesto sobre el Patrimonio, el Impuesto Especial sobre Determinados Medios de Transporte y el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados; y con otras que recaen sobre tributos propios, como es el canon de saneamiento y diferentes tasas y precios públicos. Además, se deroga antes de su entrada en vigor el 1 de enero de 2024 el Impuesto sobre las viviendas vacías a los grandes tenedores.

Este primer paquete de medidas tributarias urgentes, contempladas principalmente en el capítulo I, es un paso inicial en la revisión de todo el sistema tributario autonómico que se está acometiendo y que suponen una reducción importante del gravamen de estos tributos, restituyendo la mermada renta disponible de las personas que resulten obligadas tributariamente.

De estas medidas tributarias, la más relevante es la bajada de tipos en los primeros tramos del Impuesto sobre la Renta de las Personas Físicas hasta situarlos en un 8 y un 10 %. Con esta rebaja, que tendrá efectos retroactivos, aplicándose desde el 1 de enero de 2023, la ciudadanía extremeña dejará de pagar el Impuesto sobre la Renta de las Personas Físicas a uno de los tipos más elevados de nuestro país, como es el de un 12,5 % para bases imponibles inferiores a 20.200 euros, pasando a tributar al 10 %.

La mayoría de la recaudación de este tributo procede de los rendimientos del trabajo y que la reducción que se aprueba beneficia con carácter principal a estas rentas básicas y necesarias para el desarrollo vital de los ciudadanos. Así, mediante la aprobación de este Decreto-ley, se devuelve a los contribuyentes el esfuerzo realizado en los últimos años, reduciendo la presión fiscal soportada por este concepto, beneficiando, principalmente, a las rentas bajas y medias. Una bajada tan significativa de los tipos en los dos tramos inferiores se traslada parcialmente a los tramos siguientes, bajando considerablemente la cuota íntegra vinculada a los tramos correspondientes a rentas medias, y siendo dicha bajada escasamente significativa para las rentas altas.

Esta reducción de tipos, y consecuente reducción de la presión fiscal, se considera urgente, porque es preciso controlar el repunte de la inflación que se produjo desde el cuarto trimestre de 2021, acelerado de forma clara tras la invasión de Ucrania, y que se está convirtiendo en un problema más persistente de lo esperable inicialmente, incidiendo negativamente en las familias, que no solo tienen que hacer frente a un incremento muy notable de los precios de los productos energéticos, sino que han visto cómo la subida de precios se ha trasladado ya al resto de la cesta de la compra, reduciendo su poder adquisitivo.

Al mismo tiempo, los elevados precios de los alquileres, son también objeto de preocupación de este gobierno y deben ser compensados con una medida tributaria urgente que además de promover la emancipación de los más jóvenes, ayude a las familias y a las personas con discapacidad. Así, se eleva a un 30 % la deducción de las cantidades satisfechas en el período impositivo por este concepto, con el límite de 1.000 euros anuales, o 1.500 euros anuales, en el caso de alquiler de vivienda habitual en el medio rural, y elevando los límites de renta exigidos para su aplicación. Por primera vez, podrán beneficiarse de ella las familias monoparentales, formadas por un ascendiente o una ascendiente separada legalmente, o sin vínculo matrimonial, con dos hijos sin derecho a percibir anualidades por alimentos y por los que tenga derecho a la totalidad del mínimo por descendientes, previsto la Ley reguladora del Impuesto sobre la Renta de las Personas Físicas.

Junto a las medidas relativas al Impuesto sobre la Renta de las Personas Físicas, y siendo necesario el mantener la residencia efectiva de los contribuyentes y atraer nueva población a nuestra Región, se avanza en la configuración de una política fiscal de atracción, con una bonificación del 100 % en el Impuesto sobre el Patrimonio, con el objetivo de atraer a la Comunidad Autónoma de Extremadura más talento con capacidad inversora, fomentándose, de esta forma, actividad económica y la creación de empleo.

Con la finalidad de que las personas físicas establezcan en nuestra región su residencia fiscal, esta medida, incluida también en el capítulo I del presente Decreto-ley, supone la supresión de la tributación efectiva de este impuesto. La condición de contribuyente en el Impuesto sobre el Patrimonio, para el caso de la obligación personal de contribuir, al estar coordinada con la condición de contribuyente en el Impuesto sobre la Renta de las Personas Físicas, tiende a compensar la pérdida recaudatoria por el Impuesto sobre el Patrimonio con el incremento de recaudación por el Impuesto sobre la Renta de las Personas Físicas.

La región está en una situación de emergencia demográfica. La pérdida poblacional ha dejado de ser un reto, para pasar a ser una auténtica catástrofe que debemos combatir desde todos los ámbitos y niveles de gobierno. Extremadura ha perdido casi 6.000 habitantes en los dos últimos años, y esta situación justifica la extraordinaria y urgente necesidad de la adopción de esta medida.

Ciertamente, de forma análoga a lo ya indicado a propósito de las medidas a adoptar en el Impuesto sobre la Renta de las Personas Físicas, la no utilización del Decreto-ley para la aprobación de esta medida en el Impuesto sobre el Patrimonio conllevaría una demora de un año en su aplicación por los contribuyentes extremeños, es decir, hasta la declaración correspondiente al ejercicio 2023, a efectuar en 2024, siendo tal consecuencia indeseable y contraria al objetivo principal de la norma consistente en paliar los efectos de una crisis ya existente.

Por lo tanto, se debe concluir que las medidas en el ámbito de los tributos cedidos que se adoptan con este Decreto-ley son adecuadas a todas las razones anteriores, en la medida en que la reducción de la carga impositiva permitirá, por una parte, incrementar la renta disponible de los hogares de forma casi inmediata, y, por otra, atraer inversión y contribuyentes a nuestra Comunidad.

También se considera urgente corregir una situación de desigualdad que lastra nuestro crecimiento económico cuando el tipo aplicable del Impuesto Especial sobre Determinados Medios de Transporte para los epígrafes 4.º y 9.º del artículo 70.1 de la Ley 38/1992, de 28 de diciembre actual, es del 16 %. No obstante, en la mayoría de las Comunidades Autónomas se sitúa en el 14,75 %, que es el fijado con carácter básico por el Estado. Por lo tanto, se deroga la normativa autonómica, siendo de aplicación el tipo impositivo básico fijado por el Estado. Se promueve así la matriculación de vehículos en nuestra Región, corrigiendo la competencia fiscal con otros territorios y la deslocalización de estas operaciones, y atendemos las dificultades específicas por las que atraviesa el sector de la automoción con la reducción del tipo impositivo de este impuesto al mínimo legal referido. Esta medida se lleva a cabo en la disposición derogatoria del presente Decreto-ley y entrará en vigor el día uno del mes siguiente a aquel en el que se produzca su publicación en el «Diario Oficial de Extremadura».

También en esa disposición, antes de su entrada en vigor el uno de enero de 2024, se deroga el Impuesto sobre las Viviendas Vacías a los Grandes Tenedores antes de su entrada en vigor el 1 de enero de 2024, regulado en los artículos 21.bis a artículo 21 novedecies de la Ley 4/2023, de 29 de marzo, que modifica la Ley 11/2019, de 11 de abril, de promoción y acceso a la vivienda de Extremadura, y por la que se crea el Impuesto sobre las Viviendas Vacías a los Grandes Tenedores, el Fondo de Garantía de Adquisición de Vivienda de Extremadura y el Mecanismo de garantía de alojamiento y realojamiento del menor y se modifican otras normas tributarias.

Finalmente, se fijan para 2024 las mismas bonificaciones en materia de tasas y precios, el mismo tipo de gravamen reducido en la modalidad de Actos Jurídicos Documentados para la adquisición de viviendas medias, y la misma bonificación relativa al canon de saneamiento, previstas en las disposiciones adicionales primera, segunda y tercera de la Ley 6/2022, de 30 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de Extremadura para el año 2023.

Estas medidas tributarias encuentran con carácter general su amparo en los siguientes preceptos del Estado de Autonomía de Extremadura, entre otros: a) artículo 1.2 (mejora y promoción del bienestar de los extremeños); b) artículo 6.2 (contribuir al bienestar colectivo); c) artículo 7.1 (promover las condiciones de orden social, político, cultural o económico); y artículo 9.1.7 (competencias exclusivas para el fomento del desarrollo económico y social de la Comunidad Autónoma dentro de los objetivos de la política económica nacional).

Además, en el aspecto estrictamente tributario, el artículo 156.1 de la Constitución Española establece que «las Comunidades Autónomas gozarán de autonomía financiera para el desarrollo y ejecución de sus competencias con arreglo a los principios de coordinación con la Hacienda estatal y de solidaridad entre los españoles». Los recursos disponibles para allegar ingresos a la Hacienda autonómica quedan recogidos en el artículo 157 de la Constitución Española, señalado, entre otros, los impuestos cedidos total o parcialmente por el Estado y los impuestos propios.

Por su parte, el artículo 6.Uno de la Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas, dispone: «Las Comunidades Autónomas podrán establecer y exigir sus propios tributos de acuerdo con la Constitución y las Leyes». Y en relación con los tributos cedidos el mismo texto normativo, en su artículo 10.3, señala: «La cesión de tributos por el Estado a que se refiere el apartado anterior podrá hacerse total o parcialmente. La cesión será total si se hubiese cedido la recaudación correspondiente a la totalidad de los hechos imponibles contemplados en el tributo de que se trate. La cesión será parcial si se hubiese cedido la de alguno o algunos de los mencionados hechos imponibles, o parte de la recaudación correspondiente a un tributo. En ambos casos, la cesión podrá comprender competencias normativas en los términos que determine la Ley que regule la cesión de tributos».

En relación con las competencias normativas conferidas a las Comunidades Autónomas debe estarse a lo dispuesto en la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias.

El Estatuto de Autonomía de Extremadura establece en su artículo 9.1.8 que la Comunidad Autónoma tiene competencia exclusiva en materia de «Ordenación de la Hacienda de la Comunidad Autónoma».

Adicionalmente, el artículo 81.1 del Estatuto recoge que: «La Comunidad Autónoma de Extremadura tiene competencia para establecer, regular y aplicar sus propios tributos, en el marco de la Constitución y del presente Estatuto». Asimismo, en el 82.1 del Estatuto de Autonomía se dispone: «La Comunidad Autónoma de Extremadura tiene competencia para regular y aplicar los tributos del Estado que le sean cedidos, dentro de los límites y condiciones de la Constitución».

En el mismo sentido, el artículo 2.2 de la Ley 27/2010, de 16 de julio, del régimen de cesión de tributos del Estado a esta Comunidad Autónoma establece que «de acuerdo con lo dispuesto en el artículo 150.1 de la Constitución y conforme a lo previsto en el artículo 19.2 de la Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas, se atribuye a la Comunidad Autónoma de Extremadura la facultad de dictar para sí misma normas legislativas, en los casos y condiciones previstos en la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias».

II

A esta mejora de la fiscalidad, y al amparo de los principios, prioridades estatutarias y títulos competenciales antes indicados con carácter general en el apartado anterior de esta exposición de motivos, en el presente Decreto-ley se incrementan las ayudas para impulsar y promover el empleo en Extremadura, contempladas en el capítulo II.

El empleo es el objetivo principal al que irán orientadas todas nuestras políticas, con el convencimiento de que es un elemento fundamental en el desarrollo humano y un instrumento clave en la inclusión social. Un trabajo de calidad impulsa el potencial de las personas, incentiva la creatividad y la innovación, proporciona seguridad y confiere un sentido de dignidad.

En la estructura del mercado de trabajo de Extremadura siempre ha reflejado un peso significativo del grupo de personas trabajadoras autónomas, que suponiendo un 21% sobre el total de personas trabajadoras afiliadas a la Seguridad Social en Extremadura, más de cuatro puntos porcentuales por encima de la media del Estado, que es del 16,5%. Según los datos de afiliación al Régimen Especial de Trabajadores Autónomos se está produciendo un descenso significativo de las mismas.

La situación actual generada por la crisis económica y energética ha propiciado la subida generalizada de los precios y en consecuencia del IPC que ha afectado de manera significativa al colectivo de trabajadores autónomos.

El escenario anterior ha propiciado que la Junta de Extremadura adopte medidas que intentan actuar en todos los ámbitos en los que se ha producido una importante afectación por razón de las circunstancias tanto sociales como económicas que lleva aparejadas. Tratándose de una situación excepcional, la Junta de Extremadura considera ineludible seguir arbitrando medidas que ayuden a los emprendedores y a sus familias.

Las personas trabajadoras autónomas y las empresas son las generadoras de riqueza, de empleo y de oportunidades en Extremadura y todo nuestro esfuerzo se dirigirá a crear y consolidar este trabajo. Con esa finalidad se publicó el Decreto 168/2022, de 30 de diciembre, por el que se establecen las bases reguladoras de las subvenciones para el fomento, consolidación y modernización del empleo autónomo en el ámbito de la Comunidad Autónoma de Extremadura. En el programa I, se establecen ayudas al establecimiento de personas desempleadas como trabajadoras autónomas que, debido a lo anteriormente expuesto, se han demostrado insuficientes. Este Gobierno, preocupado por la situación provocada por el incremento desproporcionado de los precios, pretende aliviar esta situación, que ha supuesto: un incremento de los costes, entre otros, la subida de los alquileres, el aprovisionamiento de mercaderías, el pago de la cuota de autónomo, el incremento del precio de los de los carburantes, de los gastos bancarios y de suministros. Para intentar paliarlo, se va a modificar dicho programa incrementado linealmente la ayuda en 960 euros.

III

En el capítulo III se incluyen medidas urgentes en materia de acogimiento familiar.

Debido al considerable incremento sufrido por el IPC desde hace ya más de un año como consecuencia de la subida generalizada de los precios, que ha afectado tanto a la energía como a la cesta de la compra, incluyendo los productos de primera necesidad, se hace necesario elevar el importe de la cuantía fijada en el Decreto 86/2012, de 18 de mayo, por el que se establecen las bases reguladoras de las subvenciones a otorgar por la Consejería de Salud y Política Social, en materia de política social y familia, con el fin de ayudar al sostenimiento de las familias acogedoras que han visto cómo en el último año se han incrementado los gastos de la unidad familiar.

Se dispone igualmente una compensación económica dirigida a las familias acogedoras que han recibido o van a recibir esta subvención durante el año 2023 para paliar los efectos que la actual situación económica está produciendo en su economía familiar, contemplando un abono adicional en este ejercicio de la diferencia entre lo que les correspondería haber recibido de haberse establecido para el año 2023 una cuantía mensual de 360 euros y la cuantía efectivamente recibida.

Atendiendo a la especial situación actual y la vulnerabilidad de las familias acogedoras, no puede dudarse de la extraordinaria necesidad de recurrir a la adopción de estas medidas para paliar los perjuicios económicos producidos en todos los órdenes. En esta situación es necesaria una rápida actuación que responda a la situación excepcional ocasionada por la subida generalizada de los precios y, son estas circunstancias y razones las que fundamentan el grueso principal de las medidas contenidas en este decreto-ley.

Para hacer frente a las dificultades económicas que atraviesan, se incluye en este Decreto-Ley la compensación económica para las familias acogedoras durante el año 2023 y la modifica el Decreto 86/2012, de 18 de mayo, por el que se establecen las bases reguladoras de las subvenciones a otorgar por la Consejería de Salud y Política Social, en materia de política social y familia.

Estas medidas contempladas en el capítulo III del presente Decreto-ley encuentran igualmente su amparo en parte de los principios, prioridades estatutarias y títulos competencias indicados en el apartado I de esta exposición de motivos con carácter general. Además, son de aplicación específica: a) artículo 9.1.27 (competencias exclusivas en materia de acción social); y b) artículo 9.1.30 (competencias exclusivas en materia de protección de la familia).

IV

En el capítulo IV se incluyen ayudas directas a los productores de cereza y en el capítulo V se establece el incremento de la dotación de la partida presupuestaria destinada al fomento de la contratación de los seguros agrarios.

En efecto, el sector de la cereza del Valle del Jerte está atravesando serias dificultades, dado que los elevados costes de producción no han podido cubrirse debido a las excepcionales condiciones climáticas acaecidas en el mes de mayo y que han provocado pérdidas económicas muy importantes.

En concreto, la campaña de recolección de cereza en la zona norte de la provincia de Cáceres suele comenzar, en función de variedades, altura sobre el nivel del mar de las fincas y condiciones climatológicas, a finales de abril.

Durante este año 2023, la campaña se desarrollaba perfectamente y con unas expectativas realmente buenas, ya que tras una floración homogénea y que tuvo lugar con buenas condiciones que permitieron una correcta polinización y un buen cuajado, la cantidad de fruta que tenían los árboles era abundante y, además, con buen calibre y buenas condiciones sanitarias dada la escasa humedad ambiental.

A partir de finales de mayo se comenzaron a producir lluvias de forma continua que dieron lugar a un incremento de la humedad ambiental y, debido a la falta de agua en el árbol, la absorción rápida del agua que precipitaba y en estado fenológico de envero o posteriores, provocaba la rotura de la epidermis de la fruta. Con estos daños sobre la cereza, la que no se ha perdido directamente para su comercialización, está sufriendo daños por pudriciones que, al entrar en contacto con otros frutos, provocan daños adicionales al daño inicial de rajado.

Debido a esta situación, el Real Decreto-ley 4/2023, de 11 de mayo, por el que se adoptan medidas urgentes en materia agraria y de aguas en respuesta a la sequía y al agravamiento de las condiciones del sector primario derivado del conflicto bélico en Ucrania y de las condiciones climatológicas, así como de promoción del uso del transporte público colectivo terrestre por parte de los jóvenes y prevención de riesgos laborales en episodios de elevadas temperaturas, establece en su artículo 6 un sistema de ayudas directas a sectores agrícolas autorizando, en su apartado 11, al Ministro de Agricultura, Pesca y Alimentación para conceder mediante orden una subvención directa por una cuantía de 8.000.000 de euros a la Comunidad Autónoma de Extremadura para que la otorgue a los agricultores titulares de explotaciones de cereza de nuestro territorio afectados por las circunstancias climáticas extremas acaecidas en la campaña 2023. Dicha orden determinará los importes por hectárea, el modo de determinarlas y las condiciones de elegibilidad de los beneficiarios de dicha ayuda, así como, en su caso, el plazo de abono y límites individuales.

Con el fin de dar cobertura a estas ayudas, el citado Real Decreto-ley crea la partida 21.103.412M.458 Transferencia a las comunidades autónomas para la concesión de ayudas de Estado Marco temporal agrícolas y ganaderas, con un importe de 8.000.000 de euros desde la partida presupuestaria del FEGA 21.103.412M.475 Concesión de ayudas de Estado Marco temporal agrícolas y ganaderas.

Por lo anterior, mediante la Orden APA/871/2023, de 20 de julio, por la que se determinan las cuantías, zonas y cultivos afectados relativos a las ayudas directas a los sectores agrícolas dispuestas en el artículo 6 del Real Decreto-ley 4/2023, de 11 de mayo, y las ayudas procedentes de la reserva agrícola previstas en el artículo 198 del Real Decreto-ley 5/2023, de 28 de junio, se dispone la determinación de las cuantías, zonas y cultivos afectados con respecto a las ayudas directas extraordinarias a sectores agrícolas, estableciendo los requisitos que deben ser cumplidos para la concesión de las ayudas, así como los importes unitarios máximos, las zonas y tipo de superficie o cultivos considerados admisibles y definiendo como objeto de estas ayudas, entre otros, el cultivo de la cereza en el Valle del Jerte.

Así, su epígrafe I.B Ayudas para productores de la cereza del Valle del Jerte (Extremadura), recoge como beneficiaria a la Comunidad Autónoma de Extremadura, la superficie subvencionable, la dotación presupuestaria e importe de las ayudas, así como las condiciones de tramitación, justificación, pago y control de la ayuda, aspectos estos últimos que corresponden a la Comunidad Autónoma de Extremadura.

Por tanto, se convoca la ayuda estatal a las personas físicas o jurídicas o entes sin personalidad jurídica titulares de titulares de explotaciones agrícolas que figuren en el Registro General de la Producción Agraria (REGEPA) a 30 de junio de 2023 y que cuenten en su explotación con superficie de cultivo de cereza en las comarcas de Extremadura indicadas en el anexo IV de este decreto-ley.

Siendo importante la cuantía destinada por la Administración General del Estado para afrontar las consecuencias económicas de los daños producidos, no es suficiente para solventar las dificultades a las que se enfrentan los titulares de explotaciones de cereza, dado que, en el momento de las lluvias, se consideró que se había podido recolectar un 25 % de la producción total esperada para la campaña 2023, correspondiendo este porcentaje a variedades tempranas. El resto de la producción (75 %) se estimaba que ha sufrido daños en un 85% de la misma, correspondiendo a las variedades de media estación, que es el grupo que ha sufrido la práctica totalidad de los daños.

Por ello, se hace imprescindible que la Administración de la Comunidad Autónoma realice una ayuda complementaria de 1.400.000 euros con fondos propios Fondo CAG0000001 «Comunidad Autónoma» y Proyecto 20230411 «ayudas directas al sector de la cereza de Extremadura», por importe de 1.400.000 euros. Esta ayuda siendo compatible con la ayuda estatal dado que el resuelvo décimo de la citada Orden APA/871/2023, de 20 de julio, dispone en su apartado primero, dedicado al régimen de justificación que afecta a esta Comunidad Autónoma, que deberá presentar una cuenta justificativa que contendrá, entre otros aspectos, la relación detallada de otros ingresos o subvenciones que hayan financiado la actividad subvencionada con indicación del importe y su procedencia sin que se haya establecido un régimen expreso de incompatibilidad entre las ayuda estatales y otro tipo de ayudas. En el mismo orden de cosas, la ayuda autonómica complementaria es, por su propia naturaleza, compatible con la estatal.

Por otro lado, los seguros agrarios constituyen, en situaciones como la actual, la mejor herramienta que permite garantizar la renta y mantener la viabilidad de las explotaciones, por lo que se considera necesario dotar de mayores recursos económicos a la partida presupuestaria autonómica destinada a las ayudas en la contratación de pólizas de seguros agrarios, ya que supone un porcentaje sobre la estatal, y así no interrumpir las subvenciones de los seguros agrarios frente a inclemencias meteorológicas como la actual sequía, con el fin de fomentar el aseguramiento mediante un tratamiento diferenciado a través de un apoyo superior, para aquellos productores que tuvieran contratado un seguro agrario para el cultivo de la cereza.

Por ello, en el capítulo V se realiza el incremento de la dotación de la partida presupuestaria destinada al fomento de la contratación de los seguros agrarios en 500.000 euros, incluida en el programa 312B «Competitividad y calidad de la producción agrícola y ganadera», código 20000025, epígrafe «Ayudas para la suscripción de pólizas de seguros de productos agrarios», de la Ley 6/2022, de 30 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de Extremadura para el año 2023.

Las medidas contempladas encuentran su amparo en la competencia exclusiva atribuida por el artículo 9.1.12 de la Ley Orgánica 1/2011, de 28 de enero, de reforma del Estatuto de Autonomía de la Comunidad Autónoma de Extremadura, así como por las facultades, recogidas en el artículo 13.2 de la misma Ley Orgánica, sobre la regulación de la concesión, otorgamiento y control de subvenciones con cargo a fondos propios.

V

El artículo 33.1 Estatuto de Autonomía de Extremadura prevé que «En caso de extraordinaria y urgente necesidad, la Junta de Extremadura puede dictar disposiciones legislativas provisionales bajo la forma de Decreto-ley».

La sociedad en su conjunto se encuentra afectada por la actual situación económica. El encarecimiento del precio de la cesta de la compra, de la energía o del combustible, entre otros, afecta negativamente a las economías domésticas y a las empresas.

La urgencia en la regulación de las medidas tributarias obedece a la necesidad de aliviar los efectos de la pérdida de poder adquisitivo que provoca la actual situación inflacionista sobre los ciudadanos de la Comunidad Autónoma de Extremadura. Por ello es necesario adoptar, al amparo de la capacidad normativa que el ámbito tributario que tiene Comunidad Autónoma, medidas que rebajen la carga impositiva, con impacto principalmente en los hogares con rentas más bajas, garantizando un mayor nivel de renta disponible, dando, así, cumplimiento a los principios de justicia material que se recogen en el artículo 31.1 de nuestra Constitución.

También es urgente adoptar medidas tendentes al mantenimiento de residentes fiscales y a la incentivación de la llegada de nuevos residentes a la Región. Extremadura viene sufriendo una sangrante pérdida de población. La tendencia no es nada alentadora, estimándose que en unos años se bajará de la cifra de un millón de habitantes. Esta tendencia deja su impronta en nuestra Comunidad Autónoma siendo una Región cada vez más envejecida, con bajas tasas de natalidad, pérdida de mano de obra especializada y la diáspora de los más jóvenes, que buscan su realización personal y profesional en otras Regiones de nuestro Estado.

Por lo expuesto, es urgente aprobar una norma con rango de ley que permita la inmediata efectividad, tanto de las medidas fiscales que atenúen la carga impositiva de los contribuyentes, como de las relativas a facilitar el acceso a la vivienda en régimen de alquiler, las de atracción de nuevos residentes, así como las que promueven la matriculación de vehículos en la Región.

En el Impuesto sobre la Renta de las Personas Físicas se adoptan dos medidas: la minoración de los primeros tramos de la tarifa y una mejora en la deducción autonómica por arrendamiento de la vivienda habitual.

Es urgente y necesario paliar los efectos de la inflación en los hogares para que recuperen poder adquisitivo. Con la reducción de los dos primeros tramos de la tarifa autonómica hasta situarlos en un 8 y un 10 %; limitando su impacto en los tramos superiores, que tendrá efectos desde el 1 de enero de 2023, se logra este objetivo y también se da efectivo cumplimiento a los principios de igualdad y capacidad económica del artículo 31 de la Constitución española.

Esta medida tiene, además, impacto en materia de género, pues son las mujeres las que obtienen rentas más bajas.

La segunda pretende facilitar el acceso a la vivienda en régimen de alquiler, mitigando la escalada de precios de los alquileres. Para ello se mejora la deducción actual, incrementando el porcentaje de deducción hasta el 30 % y elevando igualmente el límite máximo de deducción hasta los 1.000 euros o 1.500 euros para los supuestos en los que los contribuyentes residan en municipios o entidades locales menores cuya población de derecho sea inferior a 3.000 habitantes.

Al mismo tiempo, es objeto de preocupación de este gobierno, el impacto que la inflación está teniendo en los alquileres de vivienda.

La vivienda constituye, ante todo, el pilar central del bienestar social en el desarrollo de la vida privada y familiar, configurándose como un derecho reconocido en nuestro propio texto constitucional. La evolución de precios en el último año ha elevado el coste de los alquileres en nuestra región pese a las medidas adoptadas a nivel nacional para contener sus precios.

En este contexto, se considera urgente y necesaria la adopción de medidas que contribuyan a reducir el sobre esfuerzo que determinados colectivos con mayores dificultades económicas están sufriendo como consecuencia de la actualización y revisión de rentas por viviendas en alquiler. Así, mediante este Decreto-ley, se modifica la deducción autonómica por arrendamiento de la vivienda habitual, elevando el porcentaje de deducción de un 5 a un 30 %, el límite máximo deducible anualmente y los colectivos que pueden aplicársela (elevando los límites de renta e incluyendo nuevos colectivos). Esta medida persigue un doble efecto: por un lado, devolver parte del sobrecoste que se está sumiendo actualmente y, por otro lado, contribuir a garantizar el acceso a una vivienda digna por aquellos colectivos beneficiados por la misma.

También urge la adopción de medidas para poner freno a la pérdida de población que sufre Extremadura. A tal fin, el sistema tributario puede ser una herramienta útil, capaz de incentivar el mantenimiento de la residencia efectiva de los contribuyentes y atraer nueva población a nuestra Comunidad Autónoma. En este sentido, una política fiscal atractiva es decisiva para mitigar los efectos nocivos del reto demográfico al que se enfrenta Extremadura. Por ello, se considera necesaria la bonificación del 100 por 100 en el Impuesto sobre el Patrimonio.

El nuevo tipo de gravamen en el Impuesto sobre Determinados Medios de Transporte es una medida tributaria con impacto en los hogares y de forma indirecta en el sector automovilístico que permite minorar los efectos de la inflación. En este caso, al contrario de las restantes medidas, se prescinde del ejercicio de las competencias normativas conferidas a la Comunidad Autónoma sobre esta figura impositiva. La rebaja de la presión fiscal se consigue precisamente no haciendo uso de las competencias normativas, fijando el tipo impositivo del 14,75 % regulado por el legislador estatal en el artículo 70 de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales.

En línea con el objetivo de ser una Región fiscalmente atractiva, con los efectos positivos que ello genera atendiendo a criterios demográficos y económicos, se deroga Impuesto sobre las viviendas vacías a los grandes tenedores antes de su entrada en vigor el 1 de enero de 2024, por considerarlo contrario a dicha finalidad.

Extremadura forma parte de la denominada España vaciada que pierde población progresivamente. Así, en presente curso escolar 2023-2024 la Consejería de Educación de la Junta de Extremadura ha informado que serán 169.086 alumnos los que regresen a las aulas, unos 2.000 menos que el pasado año. Esto se suma a los 1.500 menos que ya hubo en 2022. Por lo que se refiere a la población en general, de acuerdo con los últimos datos publicados por el Instituto Nacional de Estadística (INE) Extremadura ha perdido 697 personas en el primer trimestre de 2023, lo que supone un 0,07 %.

Estos datos son indicativos de que en Extremadura, en la actualidad no resulta necesaria la existencia de un impuesto sobre las viviendas vacías, ya que no existe mercado residencial tensionado como ocurre en las Comunidades de Andalucía, Comunidad Valenciana, Cataluña y Madrid.

Al estar prevista la entrada en vigor del Impuesto el 1 de enero de 2024, resulta urgente su supresión ya que, de seguir en vigor, su puesta en marcha exigiría el correspondiente desarrollo informático, la asignación de recursos materiales y personales y demás infraestructura para su gestión, siendo así que el coste económico de su puesta en marcha sería superior a la recaudación previsible. Además, es evidente que si la derogación de este Impuesto se llevara a cabo a través de una Ley ordinaria, cuyo plazo de tramitación mínimo suele superar los seis meses, no resultaría posible la desaparición de la figura impositiva antes de su entrada en vigor, como resulta justificado.

Finalmente, se considera urgente ampliar con carácter inmediato para 2024 la vigencia de las mimas bonificaciones que se establecieron en exclusiva para 2023, en materia de tasas y precios, el mismo tipo de gravamen reducido en la modalidad de Actos Jurídicos Documentados para la adquisición de viviendas medias, y la misma bonificación relativa al canon de saneamiento que se prevén en las disposiciones adicionales primera, segunda y tercera de la Ley 6/2022, de 30 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de Extremadura para el año 2023. La inminencia viene determinada por la necesidad de contar cuanto antes con las previsiones de ingresos para 2024. Cuanto antes se lleve a cabo esta medida mayor previsibilidad económica y mayor seguridad jurídica.

En atención a lo expuesto, las medidas tributarias contenidas en el Decreto-ley se ajustan al presupuesto de hecho previsto en el artículo 33 del Estatuto de Autonomía que, en caso de extraordinaria y urgente necesidad, habilita a la Junta de Extremadura para dictar disposiciones legislativas bajo la forma de Decreto-ley.

En este sentido, ante «situaciones económicas problemáticas» (STC 23/1993) el Decreto-ley constituye el instrumento constitucionalmente y estatutariamente lícito, siempre que el fin que justifica la legislación de urgencia sea, tal y como de forma reiterada ha exigido nuestro Tribunal Constitucional (sentencias 6/1983, de 4 de febrero; 11/2002, de 17 de enero; 137/2003, de 3 de julio; 189/2005, de 7 de julio; 329/2005, de 15 de diciembre; 68/2007, de 28 de marzo; 31/2011, de 17 de marzo; 137/2011, de 14 de septiembre; 1/2012, de 13 de enero y 100/2012, de 8 de mayo), subvenir a «situaciones concretas dentro de los objetivos gubernamentales, que por razones difíciles de prever requiere una acción normativa inmediata en un plazo más breve que el requerido por la vía normal o por el procedimiento de urgencia para la tramitación parlamentaria de las leyes».

La concurrencia del presupuesto habilitante para la aprobación del Decreto-ley, según la jurisprudencia del Tribunal Constitucional (por todas Sentencia 14/2020, de 28 de enero de 2020, FJ 2) exige «que el Gobierno haga una definición ''explícita y razonada'' de la situación concurrente, y segundo, que exista además una ''conexión de sentido'' entre la situación definida y las medidas que en el decreto-ley se adopten».

Los motivos que justifican el Decreto-ley tienen una conexión directa con las medidas tributarias adoptadas para subvenir los mismos mediante una intervención inmediata, en la medida que, ante la situación descrita supra, se atiende a las necesidades económicas de las familias, devolviendo el esfuerzo realizado en los últimos años, mejorando su capacidad de gasto, lo que indirectamente favorece el consumo y, consecuentemente, tiene una positiva repercusión en la economía, además de incentivar la llegada de nuevos residentes.

En consonancia con lo expuesto, se puede aseverar la existencia de una conexión directa entre la urgencia definida y las medidas concretas adoptadas para subvenir a ella, teniendo en cuenta que los ámbitos a los que atañe la misma requieren de una intervención inmediata. Estas medidas que se adoptan no podrían abordarse mediante tramitación ordinaria o parlamentaria de urgencia, dada la perentoria necesidad de que los efectos económicos favorables de las medidas para la ciudadanía se produzcan lo antes posible.

Concurren igualmente los presupuestos de extraordinaria y urgente necesidad las demás medidas de carácter socio-económico contempladas en el presente Decreto-ley. En este sentido, existe una conexión directa entre la urgencia definida y las medidas concretas adoptadas para subvenir a ella, teniendo en cuenta que los ámbitos a los que atañe la misma requieren de una intervención inmediata. Estas medidas que se adoptan no podrían abordarse mediante tramitación ordinaria o parlamentaria de urgencia, dada la perentoria necesidad de que los efectos económicos favorables de las medidas para la ciudadanía extremeña se produzcan lo antes posible, según se ha argumentado con anterioridad. La inmediatez de la entrada en vigor de este Decreto-ley resulta también oportuna, puesto que otra alternativa requeriría de un plazo muy superior en el tiempo (STC 68/2007, FJ 10, y 137/2011, FJ 7).

Las ayudas al trabajo autónomo previstas en el capítulo II del presente Decreto-ley, tiene su fundamento en la medida en que el escenario descrito justifica una acción normativa urgente de la Junta de Extremadura de protección de los trabajadores autónomos, al amparo de lo dispuesto en el texto constitucional y del artículo 33 del Estatuto de Autonomía.

Asimismo, la extraordinaria y urgente necesidad de aprobar las medidas referidas a loa acogimientos familiares mediante en el capítulo III de este Decreto-ley se inscribe en el criterio político o de oportunidad que corresponde al Gobierno de la Junta de Extremadura en cuanto órgano de dirección política de la Comunidad Autónoma, y esta decisión, sin duda, supone una ordenación de prioridades políticas de actuación, centradas en la necesidad de paliar los efectos económicos desfavorables que la situación descrita está produciendo en las familias acogedoras de nuestra región.

En cuanto a las medidas establecidas en los capítulo IV y V, el instrumento constitucionalmente lícito que permite una actuación de urgencia es el Decreto-ley, figura a la que se recurre en cuanto las circunstancias en las que se adopta vienen a justificar la extraordinaria y urgente necesidad de las medidas que se pretenden establecer.

En este sentido, se trata de ayudas coyunturales y extraordinarias, de aplicación inmediata, según el apartado noveno de la Orden APA/871/2023, de 20 de julio, que establece que el plazo máximo para resolver y notificar o publicar la concesión de la ayuda será de cuatro meses desde la entrada en vigor de esa orden.

La dramática situación del sector agrario de la cereza, derivada de las circunstancias actuales en la que se encuentran las personas agricultoras del sector de cereza, unida a una incesante subida de los costes de producción, ha conllevado a que muchas explotaciones familiares que están viendo que sus ingresos han caído poniendo muy complicada la viabilidad y continuidad de estas familia, lo que requiere la adopción con urgencia de medidas que solucionen, en la medida de lo posible, la situación creada y que no puedan aplazarse, incluso mediante la utilización de medios legislativos de urgencia, a un momento posterior, por lo que se justifica la extraordinaria y urgente necesidad de reducir al máximo la tramitación de publicación de la convocatoria de ayudas y el pago de las subvenciones, para lo que no resultan adecuados ni suficientes los trámites ordinarios previstos en la normativa pública reguladora de las subvenciones, ni de manera simplificada, con la previsión de poder resolver las ayudas a los beneficiarios y realizar el pago a las mismas lo antes posible.

En definitiva, la situación descrita anteriormente es determinante de la urgencia existente en la aprobación de las medidas contenidas en el presente Decreto-ley, debiendo entrar en vigor con la mayor celeridad posible, sin que se pueda esperar a una tramitación ordinaria, puesto que los efectos sobre la ciudadanía serían demasiado gravosos y perdería su esperada eficacia en el fin último de las mismas.

Ello constituye el presupuesto habilitante para la adopción de forma extraordinaria y urgente de las disposiciones contenidas en este Decreto-ley, existiendo los dos elementos que la doctrina constitucional viene exigiendo en el control de la concurrencia de este presupuesto habilitante: los motivos que, habiendo sido tenidos en cuenta por el Consejo de Gobierno en su aprobación, hayan sido explicitados de una forma razonada, y la existencia de una necesaria conexión entre la situación de urgencia definida y la medida concreta adoptada para subvenir a la misma (STC 126/2016, de 7 de julio, FJ 2).

De esta manera, se cumplen los requerimientos fijados tanto por el citado artículo 33 como por la numerosa jurisprudencia del Tribunal Constitucional en la materia (por todas, STC 61/2018, de 7 de junio de 2018, FJ 4, en lo que se refiere a la extraordinaria y urgente necesidad, y las SSTC 31/2011, de 17 de marzo, FJ 4; 137/2011, de 14 de septiembre, FJ 6, y 100/2012, de 8 de mayo, en lo relativo a «situaciones concretas de los objetivos gubernamentales que por razones difíciles de prever requieran una acción normativa inmediata en un plazo más breve que el requerido por la vía normal o por el procedimiento de urgencia para la tramitación parlamentaria de las leyes»).

La extraordinaria y urgente necesidad de aprobarlo se inscribe en el juicio político o de oportunidad que corresponde a este Gobierno (STC 93/2015, de 14 de mayo, FJ 6) y esta decisión, sin duda, supone una ordenación de prioridades de actuación que la situación de emergencia acreditada demanda (STC de 30 de enero de 2019, Recurso de Inconstitucionalidad núm. 2208-2019).

Como señala el Tribunal Constitucional, generalmente «se ha venido admitiendo el uso del decreto-ley en situaciones que se han calificado como ''coyunturas económicas problemáticas'', para cuyo tratamiento representa un instrumento constitucionalmente lícito, en tanto que pertinente y adecuado para la consecución del fin que justifica la legislación de urgencia, que no es otro que subvenir a situaciones concretas de los objetivos gubernamentales que por razones difíciles de prever requieran una acción normativa inmediata en un plazo más breve que el requerido por la vía normal o por el procedimiento de urgencia para la tramitación parlamentaria de las leyes» (STC 31/2011, de 17 de marzo, FJ 4; 137/2011, de 14 de septiembre, FJ 6, y 100/2012, de 8 de mayo, FJ 8).

VI

Este Decreto-ley es coherente con los principios de buena regulación establecidos en el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas; y con los principios de necesidad y eficacia. El decreto-ley es acorde al principio de proporcionalidad, al contener la regulación imprescindible para la consecución de los objetivos previamente mencionados, e igualmente se ajusta al principio de seguridad jurídica. En cuanto al principio de transparencia, no se ha realizado el trámite de consulta pública, ni el trámite de audiencia e información pública, pues el instrumento normativo elegido, por su urgencia, no permite realizar los trámites indicados, sin perjuicio de que se haga antes de su sometimiento a la Asamblea. Por último, el principio de eficiencia, queda garantizado porque no implica un aumento de las cargas administrativas y de hacerlo, éstas son imprescindibles y en ningún caso innecesarias.

Este Decreto-ley se integra en los preceptos de la Ley Orgánica 3/2007, de 22 de marzo, para la igualdad efectiva de mujeres y hombres; así como en la Ley 8/2011, de 23 de marzo, de igualdad entre mujeres y hombres y contra la violencia de género en Extremadura. Hace especial incidencia de la ley autonómica en los artículos 3 de principios generales, 21 de transversalidad de género, 22 de desarrollo del principio de interseccionalidad, 27 de lenguaje e imagen no sexista, 28 de estadísticas e investigaciones con perspectiva de género y 31 de ayudas y subvenciones. Asimismo, cumple con lo dispuesto en el artículo 7.12 del Estatuto de Autonomía de Extremadura sobre la igualdad de la mujer en todos los ámbitos de la vida pública, familiar, social, laboral, económica y cultural.

En virtud de todo ello, haciendo uso de la autorización contenida en el artículo 33 del Estatuto de Autonomía de Extremadura, a propuesta conjunta de la Consejería de Hacienda y Administración Pública; de la Consejería de Agricultura, Ganadería y Desarrollo Sostenible; de la Consejería de Economía, Empleo y Transformación Digital; y de la Consejería de Salud y Servicios Sociales, previa deliberación del Consejo de Gobierno, en su reunión del día 12 de septiembre de 2023, dispongo:

1. El artículo 1 queda redactado del siguiente modo:

«Artículo 1. Escala autonómica del Impuesto sobre la Renta de las Personas Físicas.

La escala autonómica del Impuesto sobre la Renta de las Personas Físicas será la siguiente:

Base liquidable hasta

–

Euros

Cuota íntegra

–

Euros

Resto base liquidable

–

Euros

Tipo de gravamen

–

Porcentaje

0 0 12.450,00 8 12.450,00 996,00 7.750,00 10 20.200,00 1.771,00 4.000,00 16 24.200,00 2.411,00 11.000,00 17,5 35.200,00 4.336,00 24.800,00 21 60.000,00 9.544,00 20.200,00 23,50 80.200,00 14.291,00 19.000,00 24 99.200,00 18.851,00 21.000,00 24,5 120.200,00 23.996,00 En adelante. 25»

2. El artículo 9 queda redactado del siguiente modo:

«Artículo 9. Deducción autonómica por arrendamiento de vivienda habitual.

1. El contribuyente podrá aplicar sobre la cuota íntegra autonómica del Impuesto sobre la Renta de las Personas Físicas una deducción del 30 % de las cantidades satisfechas en el período impositivo en concepto de alquiler de su vivienda habitual, con el límite de 1.000 euros anuales, siempre y cuando se cumplan los requisitos siguientes:

a) Que concurra en el contribuyente, alguna de las siguientes circunstancias:

1.ª Que tenga en la fecha del devengo del impuesto menos de treinta y seis años cumplidos.

En caso de tributación conjunta, el requisito de la edad deberá cumplirlo, al menos, uno de los cónyuges, o, en su caso, el padre o la madre.

2.ª Que forme parte de una familia que tenga la consideración legal de numerosa o sea ascendiente separado legalmente, o sin vínculo matrimonial, con dos hijos sin derecho a percibir anualidades por alimentos y por los que tenga derecho a la totalidad del mínimo por descendientes, previsto en el artículo 58 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas, y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio.

3.ª Que padezca una discapacidad con un grado reconocido igual o superior al 65 %, o esté judicialmente incapacitado o se haya establecido la curatela representativa del contribuyente.

b) Que se trate del arrendamiento de la vivienda habitual del contribuyente, ocupada efectivamente por el mismo y localizada dentro del territorio de la Comunidad Autónoma de Extremadura.

c) Que se haya satisfecho por el arrendamiento y, en su caso, por sus prórrogas el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

d) Que el contribuyente no tenga derecho durante el mismo período impositivo a deducción alguna por inversión en vivienda habitual.

e) Que ni el contribuyente ni ninguno de los miembros de su unidad familiar sean titulares del pleno dominio o de un derecho real de uso o disfrute de otra vivienda situada a menos de 75 kilómetros de la vivienda arrendada.

f) Que la suma de las bases imponibles general y del ahorro no sea superior a 28.000 euros en tributación individual y 45.000 euros en tributación conjunta.

2. El porcentaje de deducción será también del 30 % con el límite de 1.500 euros, en caso de alquiler de vivienda habitual en el medio rural.

A efectos de esta ley tendrá la consideración de vivienda en el medio rural aquella que se encuentre en municipios y entidades locales menores de Extremadura con población inferior a 3.000 habitantes.

3. Cuando dos o más contribuyentes tengan derecho a la aplicación de esta deducción respecto de los mismos bienes para un mismo período impositivo, su importe se prorrateará entre ellos por partes iguales.»

3. Se introduce el artículo 15 bis en el capítulo II, con el siguiente tenor literal:

«Artículo 15 bis. Bonificación general.

Con posterioridad a las deducciones y bonificaciones reguladas por la normativa del Estado se aplicará, sobre la cuota resultante, una bonificación autonómica del 100 por 100 de dicha cuota si esta es positiva.»

1. Se incluye un nuevo punto 7 en el artículo 30, con el siguiente tenor literal:

«7. Además, en el Programa I una subvención de 960 euros que incrementará el importe correspondiente a las personas solicitantes en cualquiera de los grupos definidos en los apartados 3, 4 y 5 del presente artículo.»

2. Se añade un nuevo punto 7 en el apartado quince de la disposición adicional única, con el siguiente tenor literal:

«7. Además, en el Programa I una subvención de 960 euros que incrementará el importe correspondiente a las personas solicitantes en cualquiera de los grupos definidos en los apartados 3, 4 y 5 del presente apartado.»

El apartado 1 del artículo 95 queda redactado como sigue:

«1. La cuantía mensual de las ayudas será de 360 euros por menor acogido. Esta cantidad será incrementada anualmente con referencia al Índice de Precios al Consumo.»

1. Las familias acogedoras que hayan sido beneficiarias durante el año 2023 de las ayudas al acogimiento familiar reguladas por el Decreto 86/2012, de 18 de mayo, por el que se establecen las bases reguladoras de las subvenciones a otorgar por la Consejería de Salud y Política Social, en materia de política social y familia, bien como consecuencia de la formalización de un nuevo acogimiento o bien por la prórroga automática de subvenciones concedidas en convocatorias de anualidades anteriores, recibirán una compensación económica cuyo importe vendrá determinado por la diferencia entre la cuantía que les hubiera correspondido de haberse establecido para el año 2023 una cuantía mensual de 360 euros y la cuantía efectivamente reconocida.

2. Dicha compensación económica será abonada en un solo pago en el mes de diciembre de 2023.

Se aprueba con carácter extraordinario la concesión por la Consejería de Agricultura, Ganadería y Desarrollo Sostenible, de una subvención directa a las personas físicas o jurídicas o entes sin personalidad jurídica titulares de explotaciones agrícolas que figuren en el Registro General de la Producción Agraria (REGEPA) a 30 de junio de 2023 y que cuenten en su explotación con superficie de cultivo de cereza en las comarcas de Extremadura indicadas en el anexo IV de este decreto ley, conforme a la Orden APA/871/2023, de 20 de julio, así como la ayuda complementaria, compatible con la anterior, de esta Comunidad Autónoma a los titulares de explotaciones agrícolas con superficie de cultivo de cereza en las comarcas de Extremadura indicadas en el citado anexo que cumplan los requisitos establecidos posteriormente.

Las superficies que se beneficien de esta ayuda quedarán excluidas de las ayudas a los frutales y frutos de cáscara establecidas en el epígrafe II de la Orden APA/871/2023, de 20 de julio.

Según el artículo séptimo del epígrafe I.B de la Orden APA/871/2023, de 20 de julio, se establece un máximo de 20 hectáreas de cultivo de cereza subvencionable por beneficiario.

Las ayudas tendrán la consideración de subvenciones directas de acuerdo con lo dispuesto en el artículo 22.4.b) de la Ley 6/2011, de 23 de marzo, de subvenciones de la Comunidad Autónoma de Extremadura.

Las ayudas previstas en el presente capítulo deberán respetar lo establecido en el artículo 11 del Real Decreto-ley 4/2023, de 11 de mayo, en relación con el cumplimiento de la normativa de ayudas de Estado.

Las ayudas se financiarán dentro de la sección 12 «Consejería de Agricultura, Desarrollo Rural, Población y Territorio», Servicio 002 «Dirección General de Agricultura y Ganadería», Programa 312B «Competitividad y calidad de la producción agrícola y ganadera», Subconcepto 47000 «Transferencias corrientes a empresas privadas», por los siguientes Fondos y Proyectos:

– Fondo CAG0000001 «Comunidad Autónoma» y Proyecto 20230411 «ayudas directas al sector de la cereza de Extremadura», por importe de 1.400.000 euros.

– Fondo TE31010001 «Transferencia del estado» y Proyecto 20230409 «Ayudas directas para los productores de la cereza del Valle del Jerte», por importe de 8.000.000 de euros.

Serán beneficiarias de estas ayudas las personas físicas o jurídicas o entes sin personalidad jurídica, tanto de la ayuda estatal como de la autonómica, que cumplan los siguientes requisitos:

a) Que sean titulares de explotaciones agrícolas que figuren en el Registro General de la Producción Agraria (REGEPA) a 30 de junio de 2023 y que cuenten en su explotación con superficie de cultivo de cereza en las comarcas de Extremadura indicadas en el anexo IV.

b) Que se encuentren al corriente del cumplimiento de sus obligaciones tributarias con la hacienda de la comunidad autónoma de Extremadura, la Agencia Estatal de Administración Tributaria y la Tesorería General de la Seguridad social.

c) Que actúen en el procedimiento de otorgamiento de subvenciones por sí, mediante representación reconocida por certificado válido de firma electrónica o mediante representación acreditada.

Asimismo, deberán cumplir los requisitos establecidos artículo 12, apartado 2, de la Ley 6/2011, de 23 de marzo, de Subvenciones de la Comunidad Autónoma de Extremadura.

1. Según el punto octavo de la Orden APA/871/2023, de 20 de julio, se establece que:

– El importe máximo por hectárea será de 2.500 euros.

– Esta cuantía se concederá de acuerdo con los siguientes criterios e importes unitarios máximos:

● Las explotaciones que cuenten con un contrato de seguro agrario realizado en la línea de seguro para explotaciones de cereza del 44.º Plan de seguros agrarios combinados (Plan 2023) recibirán el 100 % del importe unitario de la ayuda.

● Las explotaciones que no cuenten con un contrato de seguro agrario realizado en la línea de seguro para explotaciones de cereza del 44.º Plan de seguros agrarios combinados (Plan 2023) recibirán el 50 % del importe unitario de la ayuda.

– No se concederán ayudas cuando el importe a percibir por beneficiario resulte inferior a los 200 euros.

2. Teniendo en cuenta lo dispuesto en el apartado anterior, la cuantía de las subvenciones considerará los siguientes aspectos:

La ayuda consistirá en el pago de un importe a tanto alzado en función de la superficie que figure en el Registro General de la Producción Agraria (REGEPA) a 30 de junio de 2023 de cultivo de cereza, establecidos por titular en cada uno de los tramos siguientes, y en función de la condición de Agricultor/a Título principal (ATP) a fecha fin de plazo del período de Solicitud Única 2023 y la existencia de un contrato de seguro agrario realizado en la línea de seguro para explotaciones de cereza del 44.º Plan de seguros agrarios combinados (Plan 2023):

2.1 Si está calificado como Agricultor/a a título principal (ATP) a fecha del último día de presentación de la Solicitud Única de 2023, los importes en función de la superficie de cereza serán:

| Relación de importes/ha para agricultores calificados como ATP 2023 | Importe €/ha de cada tramo | |

|---|---|---|

| Tramos de superficie | Con seguro agrario | Sin Seguro agrario |

| Hasta 3 hectáreas. | 2.500 | 1.250 |

| A partir de 3 hectáreas hasta las 6 hectáreas. | 2.375 | 1.187 |

| A partir de las 6 hectáreas hasta las 10 hectáreas. | 2.250 | 1.125 |

| A partir de las 10 hectáreas hasta las 15 hectáreas. | 2.125 | 1.062 |

| A partir de las 15 hectáreas hasta las 20 hectáreas. | 2.000 | 1.000 |

2.2 Si está no calificado como Agricultor/a a título principal (ATP) a fecha del último día de presentación de la Solicitud Única de 2023, los importes en función de la superficie de cereza serán:

| Relación de importes/ha para agricultores no calificados como ATP en 2023 | Importe €/ha de cada tramo | |

|---|---|---|

| Tramos de superficie | Con seguro agrario | Sin Seguro agrario |

| Hasta 3 hectáreas. | 2.500 | 1.250 |

| A partir de 3 hectáreas hasta las 6 hectáreas. | 2.250 | 1.125 |

| A partir de las 6 hectáreas hasta las 10 hectáreas. | 2.000 | 1.000 |

| A partir de las 10 hectáreas hasta las 15 hectáreas. | 1.750 | 875 |

| A partir de las 15 hectáreas hasta las 20 hectáreas. | 1.500 | 750 |

3. Cuando los importes máximos previstos superasen la dotación del crédito extraordinario asignado, procederá el prorrateo mediante la reducción lineal de los importes unitarios en cada uno de los tramos de superficie de forma que se ajustase el importe total a esa asignación.

4. Solo serán computable las superficies que figure en el REGEPA a 30 de junio de 2023 exclusivamente de cultivo cereza, no admitiéndose cultivos asociados.

1. Las ayudas se concederán de forma directa de la forma prevista en este capítulo.

El número de hectáreas subvencionables de cada persona o entidad beneficiaria se determinará de oficio por la Consejería de Agricultura, Ganadería y Desarrollo Sostenible, a partir de la superficie de cultivo de cerezo que figure inscrita en el Registro General de la Producción Agraria (REGEPA) a 30 de junio de 2023.

La Consejería de Agricultura, Ganadería y Desarrollo Sostenible publicará, en el plazo máximo de diez días desde la publicación de este Decreto-ley, en el portal Web Juntaex, https://www.juntaex.es/temas/agricultura-ganaderia/gestion-agricola, la relación provisional de personas titulares de explotaciones con superficie de cultivo de cereza, el número de hectáreas computadas, la cuantía de la ayuda a recibir y las incidencias detectadas. La notificación de publicación de este trámite se efectuará mediante la publicación de un Anuncio en el Diario Oficial de Extremadura.

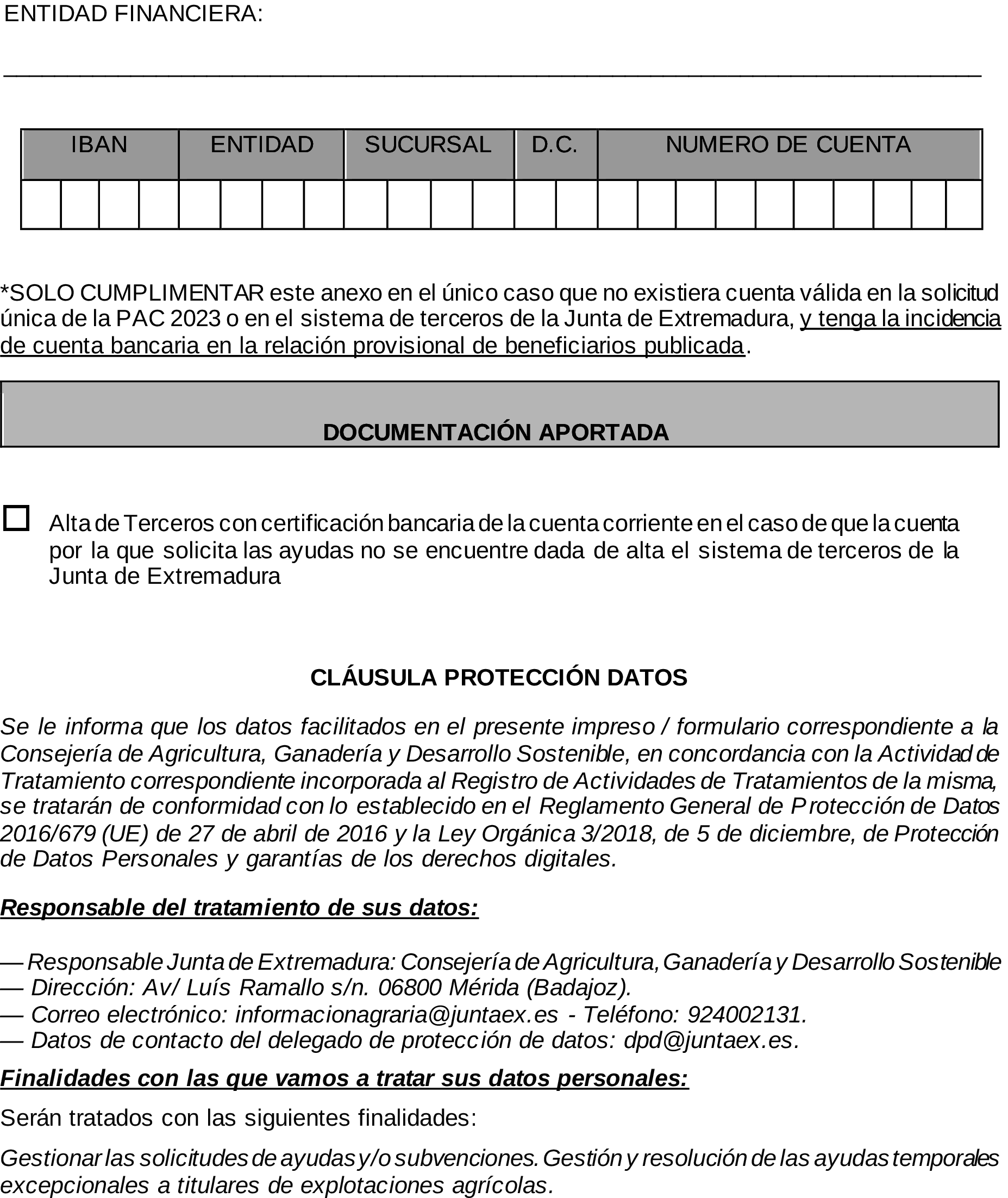

Las personas titulares dispondrán de un plazo de diez días hábiles, computados desde la publicación de dicha relación provisional, para cumplimentar el anexo III de autorizaciones necesarias para resolver el expediente, así como el anexo II de designación de cuenta bancaria para recibir el pago del importe que pudiera corresponderles.

Con carácter supletorio, para aquellas personas titulares que hayan presentado Solicitud Única para el ejercicio 2023, y no cumplimenten los anexos II y III, se tomarán las autorizaciones equivalentes y el número de cuenta señalados en la solicitud única como sustitutivos de aquellos.

Aquellas solicitantes que no autoricen de forma expresa al órgano gestor para comprobar de oficio la situación de su expediente, marcando la casilla correspondiente del anexo III o mediante la autorización realizada en el procedimiento de la Solicitud Única 2023, deberán aportar en el mismo plazo los correspondientes certificados o documentos probatorios que acrediten el cumplimiento de las condiciones correspondientes.

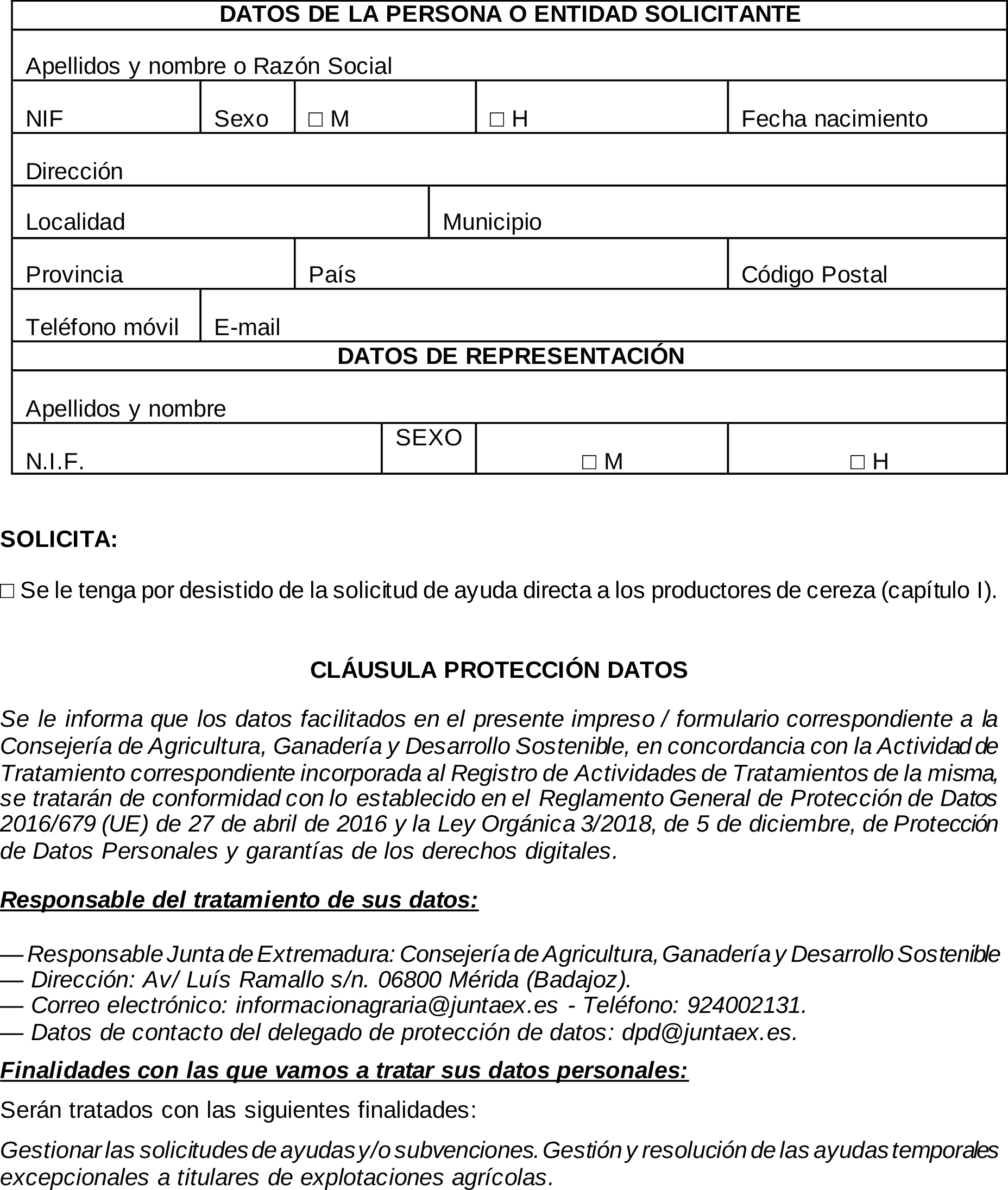

En el mismo plazo de diez días hábiles, computados desde la publicación de dicha relación provisional, las personas titulares de explotaciones con superficie de cultivo de cereza relacionadas en dicha publicación podrán comunicar su voluntad de desistir de la ayuda utilizando para ello el modelo normalizado previsto en el anexo I.

En caso de no cumplimentar el anexo I, la subvención se entenderá aceptada a todos los efectos.

Las personas que no figuren en dicha relación provisional de beneficiarios dispondrán del mismo plazo de diez días hábiles para la presentación de las alegaciones, aportando la documentación correspondiente, los errores, omisiones u otras circunstancias que estimen convenientes a su derecho a ser beneficiarias de la ayuda.

2. Con carácter previo a la resolución, el órgano instructor podrá requerir a las personas interesadas para que subsanen cualquier extremo que se estime conveniente, de conformidad y con los efectos previstos en el artículo 73 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

3. Transcurrido el plazo al que se refiere el apartado primero se procederá mediante resolución de la persona titular de la Secretaría General de la Consejería de Agricultura, Ganadería y Desarrollo Sostenible, a la concesión de las ayudas correspondientes a los beneficiarios y las beneficiarias que no hubieran ejercido las facultades de rechazo, así como a su pago conforme a lo establecido en el artículo 10 de este capítulo.

La Secretaría General de dicha Consejería resolverá la concesión en el plazo máximo establecido en la Orden APA/871/2023, de 20 de julio, que establece como plazo máximo para resolver y notificar o publicar la concesión de la ayuda de cuatro meses desde la entrada en vigor de esta dicha orden. Dicho acto agotará la vía administrativa. Las entidades y personas interesadas podrán recurrir potestativamente en reposición ante dicha Secretaría General en el plazo de un mes que se computará de acuerdo con lo establecido en los artículos 123 y 124 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, o bien directamente ante la Sala de lo Contencioso-Administrativo del Tribunal Superior de Justicia de Extremadura en el plazo de dos meses.

Todos los actos administrativos integrantes del procedimiento se notificarán a las personas interesadas a través de la Plataforma Laboreo. La persona interesada recibirá un aviso SMS al teléfono móvil, mediante el cual se le indicará que se ha producido una notificación a cuyo contenido podrá acceder a través del apartado habilitado a tal efecto en el portal https://laboreo.juntaex.es.

4. El órgano competente para instruir las ayudas comprendidas en este capítulo es el Servicio de Producción Agraria de la Dirección General de Agricultura y Ganadería de la Consejería de Agricultura, Ganadería y Desarrollo Sostenible.

1. La justificación de la concurrencia de los requisitos y de cuantificación, así como la calificación de ATP a 30 de junio de 2023, se comprobarán de oficio por el órgano instructor con las superficies de cereza de los agricultores que figuren en el Registro General de la Producción Agraria (REGEPA) a 30 de junio de 2023.

Conforme al artículo sexto del epígrafe I.B de la Orden APA/871/2023, de 20 de julio, las entidades y personas beneficiarias de las ayudas deberán estar al corriente del cumplimiento de sus obligaciones tributarias y con la Seguridad Social.

Aquellas solicitantes que no hayan autorizado de forma expresa al órgano gestor para comprobar de oficio la acreditación de hallarse al corriente de las obligaciones tributarias con el Estado, con la Seguridad Social y con la Hacienda de la Comunidad Autónoma, marcando la casilla correspondiente del anexo III o mediante la autorización realizada en el procedimiento de la Solicitud Única 2023, deberán aportar los correspondientes certificados.

El resultado de dicha comprobación podrá llevar a que el órgano instructor requiera a las personas interesadas para que subsanen cualquier extremo que se estime conveniente, de conformidad y con los efectos previstos en el artículo 73 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Asimismo, en virtud la cláusula novena del Convenio de colaboración celebrado entre la Consejería de Agricultura, Ganadería y Desarrollo Sostenible y Agroseguro para el fomento de los seguros agrarios en la Comunidad Autónoma de Extremadura para la anualidad 2023, la Consejería tiene acceso a la consulta y copia de las pólizas de seguros y a sus modificaciones si las hubiera, y en sus actuaciones de comprobación a los originales de las declaraciones de seguro. No obstante, Agroseguro sólo comunicará información de datos de carácter personal con una finalidad distinta a la contemplada en el presente convenio si, la normativa reguladora correspondiente publicada, contempla que la Consejería será responsable de recabar la autorización de los interesados y de cumplir con el derecho a la información de éstos, cumpliendo con lo establecido en el Reglamento (UE) 2016/679 y la Ley Orgánica 3/2018, de 5 de diciembre, de protección de datos personales y garantía de derechos digitales. Por lo que, para facilitar el acceso a la información que pueda resultar necesaria en orden a la concesión de las subvenciones a favor de los referidos titulares de explotaciones de cereza, éstos habrán de prestar la autorización expresa correspondiente, la cual se recaba mediante el anexo III de este decreto ley o haberla realizado mediante la autorización otorgada en el procedimiento de la Solicitud única 2023 para recabar datos de la empresa Agroseguro.

2. El pago se realizará mediante transferencia bancaria en la cuenta designada mediante el anexo II. Con carácter supletorio, para aquellos titulares que hayan presentado Solicitud Única para el ejercicio 2023, se tomará el número de cuenta señalados en la solicitud única.

En el caso de que no sea posible realizar el pago en dicha cuenta, el pago podrá hacerse en cualquier otra cuenta que tenga dada de alta en el sistema de terceros de la Junta de Extremadura.

3. En el mismo plazo establecido en el apartado 1 del artículo 9, de diez días hábiles computados desde la publicación de la relación provisional, las personas titulares de explotaciones con superficie de cultivo de cereza relacionadas en dicha publicación deberán cumplimentar el anexo II de designación de cuenta bancaria y el anexo III de las autorizaciones necesarias.

A efectos de esta ayuda se entenderá por Solicitud Única la presentada al amparo de la Resolución de 27 de febrero de 2023, de la Secretaría General, por la que se convocan, para la campaña 2023/2024, los pagos directos asociados, ayuda básica a la renta para la sostenibilidad, la ayuda complementaria a la renta para la sostenibilidad, la ayuda complementaria a la renta para jóvenes agricultores y jóvenes agricultoras y regímenes en favor del clima y de medio ambiente (eco-regímenes), los pagos directos asociados a las personas agricultoras y a las personas ganaderas, los pagos establecidos en función del Programa de Desarrollo Rural de la Comunidad Autónoma de Extremadura y las ayudas y pago de primera anualidad de determinadas intervenciones recogidas en el Plan Estratégico de la PAC 2023-2027.

1. «Se incrementa el crédito de la Sección 12 ''Consejería de Agricultura, Desarrollo Rural, Población y Territorio'', Servicio 002 ''Dirección General de Agricultura y Ganadería'', Programa 312B ''Competitividad y calidad de la producción agrícola y ganadera'', Subconcepto 47000 ''Transferencias corrientes a empresas privadas'', fondo CAG0000001 ''Comunidad Autónoma'' y Proyecto 20000250 ''Ayudas para la suscripción de pólizas de seguros de productos agrarios'', en 500.000,00 euros».

2. El aumento presupuestario se incorporará por el órgano gestor a la Base de Datos Nacional de Subvenciones.

La tramitación del procedimiento que se contempla en esta norma en su capítulo IV queda exceptuado de las previsiones del Decreto 225/2014, de 14 de octubre, de régimen jurídico de administración electrónica de la Comunidad Autónoma de Extremadura, respecto al uso de la sede electrónica corporativa como punto de acceso a los servicios y trámites, registro, identificación, representación, firma y notificaciones, que se realizarán en la forma que se ha descrito en este Decreto-ley.

1. Las subvenciones concedidas con base en el capítulo IV Ayudas directas a las personas y entidades productoras de cereza del presente Decreto-ley vendrán sujetas a control financiero posterior, efectuándose la fiscalización en el Sistema Integrado de Gestión Económico-financiera ALCÁNTARA, una vez acordados los gastos u obligaciones al tiempo de su contabilización, sin perjuicio de la previa comprobación de los datos y contenido necesarios para su comunicación a la Base de Datos Nacional de Subvenciones. En todo caso, se verificará que existe crédito adecuado y suficiente, la competencia del órgano de ejecución del gasto y que consta en el expediente certificado del servicio gestor acreditativo del cumplimiento por las beneficiarias de los requisitos establecidos en el Decreto-ley para su concesión y pago.

2. Las fases de ejecución del gasto podrán acumularse de acuerdo con las instrucciones que se dicten por la Intervención General de la Junta de Extremadura.

Durante el ejercicio 2024 se aplicarán las mismas bonificaciones en materia de tasas y precios públicos, el mismo tipo de gravamen reducido en la modalidad de Actos Jurídicos Documentados para la adquisición de viviendas medias del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y la misma bonificación del canon de saneamiento que se prevén en las disposiciones adicionales primera, segunda y tercera de la Ley 6/2022, de 30 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de Extremadura para el año 2023.

1. Las solicitudes para acceder a las subvenciones previstas para el fomento, consolidación y modernización del empleo autónomo, reguladas en el Decreto 168/2022, de 30 de diciembre, que hayan sido presentadas con anterioridad a la entrada en vigor del presente Decreto-ley, se resolverán de acuerdo con lo establecido en el mismo.

2. Las personas beneficiarias del Programa I acogidas a la convocatoria 2023-2024 del Decreto 168/2022, de 30 de diciembre, recibirán una compensación económica de 960 euros.

Dicha compensación económica será abonada de oficio en un solo pago durante el año 2023.

Se derogan cuantas disposiciones de igual o inferior rango se opongan o contradigan al presente Decreto-ley. En particular, se deroga expresamente:

– El artículo 65 del Texto Refundido de las disposiciones legales en materia de tributos cedidos por el Estado, aprobado por Decreto Legislativo 1/2018, de 10 de abril.

– El «Capítulo IV bis: ''Impuesto sobre las viviendas vacías a los grandes tenedores''» de la Ley 11/2019, de 11 de abril, de promoción y acceso a la vivienda de Extremadura.

Las previsiones contenidas los artículos 2 y 3 del presente Decreto-ley, tienen rango reglamentario y, en consecuencia, pueden ser modificadas o derogadas a través de la correspondiente norma reglamentaria.

1. Se habilita al Consejo de Gobierno para dictar cuantas disposiciones sean necesarias para el desarrollo del presente Decreto-ley.

2. Se habilita a la persona titular de las Consejerías competentes en materia de Hacienda y Economía; Agricultura, Ganadería y Desarrollo Sostenible; Salud y Servicio Social; y Economía, Empleo y Transformación Digital, para dictar cuantas disposiciones generales y actos administrativos sean necesarios para el desarrollo y ejecución del presente Decreto-ley, dentro de sus respectivos ámbitos competenciales.

1. El presente Decreto-ley entrará en vigor el mismo día de su publicación en el «Diario Oficial de Extremadura», si bien los apartados 1, 2 y 3 del artículo 1, relativos al Impuesto sobre la Renta de las Personas Físicas y al Impuesto sobre el Patrimonio, surtirán efectos desde el 1 de enero de 2023.

2. No obstante, por lo que se refiere al Impuesto sobre la Renta de las Personas Físicas, en los supuestos de fallecimiento que haya tenido lugar antes de la entrada en vigor de este Decreto-ley procederá, en su caso, la aplicación de la normativa vigente hasta ese momento.

3. La derogación del artículo 65 del Texto Refundido de las disposiciones legales en materia de tributos cedidos por el Estado, aprobado por Decreto Legislativo 1/2018, de 10 de abril, entrará en vigor el día uno del mes siguiente al aquel en el que se produzca la publicación del presente Decreto-ley en el «Diario Oficial de Extremadura».

Mérida, 12 de septiembre de 2023.–La Presidenta de la Junta de Extremadura, María Guardiola Martín.–La Consejera de Hacienda y Administración Pública, Elena Manzano Silva.

Comarca de Cáceres.

Comarca de Coria.

Comarca de Trujillo.

Comarca de Brozas.

Comarca de Valencia de Alcántara.

Comarca de Logrosán.

Comarca de Navalmoral de la Mata.

Comarca de Plasencia.

Comarca de Hervás.

Comarca de Jaraíz de la Vera.

(Publicado en el «Diario Oficial de Extremadura» número 178, de 15 de septiembre de 2023. Corrección de errores publicada en el «Diario Oficial de Extremadura» número 180, de 19 de septiembre de 2023. Convalidación por Resolución de 3 de octubre de 2023, de la Presidencia de la Asamblea de Extremadura, publicada el «Diario Oficial de Extremadura» número 194, de 9 de octubre de 2023)

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid