Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

DECISIÓN DELEGADA (UE, EURATOM) 2021/135 DE LA COMISIÓN

de 12 de noviembre de 2020

que completa el Reglamento (UE, Euratom) 2018/1046 del Parlamento Europeo y del Consejo con condiciones detalladas para el cálculo de la tasa de provisión efectiva del fondo de provisión común

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea, leído en relación con el Tratado constitutivo de la Comunidad Europea de la Energía Atómica,

Visto el Reglamento (UE, Euratom) 2018/1046 del Parlamento Europeo y del Consejo, de 18 de julio de 2018, sobre las normas financieras aplicables al presupuesto general de la Unión, por el que se modifican los Reglamentos (UE) n.o 1296/2013, (UE) n.o 1301/2013, (UE) n.o 1303/2013, (UE) n.o 1304/2013, (UE) n.o 1309/2013, (UE) n.o 1316/2013, (UE) n.o 223/2014 y (UE) n.o 283/2014 y la Decisión n.o 541/2014/UE y por el que se deroga el Reglamento (UE, Euratom) n.o 966/2012 (1), y en particular su artículo 213, apartado 2, párrafo segundo,

Considerando lo siguiente:

|

(1) |

De conformidad con el artículo 212, apartado 1, del Reglamento (UE, Euratom) 2018/1064 («Reglamento Financiero») las provisiones constituidas para cubrir los pasivos financieros resultantes de instrumentos financieros, garantías presupuestarias o asistencia financiera han de depositarse en un fondo de provisión común. Los recursos del fondo de provisión común deben distribuirse en compartimentos que correspondan a cada uno de dichos instrumentos contribuyentes. De conformidad con el artículo 213, apartado 1, del Reglamento Financiero, la provisión de garantías presupuestarias y de asistencia financiera a terceros países en el fondo de provisión común ha de basarse en una tasa de provisión efectiva. |

|

(2) |

La tasa de provisión efectiva debe fijarse sobre la base de las tasas de provisión iniciales determinadas por separado para cada garantía presupuestaria o asistencia financiera a terceros países de conformidad con el artículo 211, apartado 2. Con arreglo al artículo 213, apartado 2, del Reglamento Financiero, dicha tasa debe aplicarse únicamente al importe de los recursos del fondo de provisión común previsto para el pago de solicitudes de ejecuciones de garantías durante el período de un año. La tasa de provisión efectiva ha de aplicarse a todos los compartimentos del fondo de provisión común que puedan generar un pasivo contingente para el presupuesto de la Unión. |

|

(3) |

La metodología para el cálculo de la tasa de provisión efectiva debe basarse en métodos establecidos para medir y gestionar los riesgos de crédito, de uso generalizado en el sector financiero. Dichos métodos se basan en gran medida en la estimación de la distribución de pérdidas de la cartera de crédito, por separado y conjuntamente, para todos los instrumentos contribuyentes. La metodología se centra, en particular, en la evaluación de dos componentes del riesgo de crédito: las pérdidas esperadas y las no esperadas. |

|

(4) |

La tasa de provisión efectiva debe reflejar los beneficios de la puesta en común de las garantías presupuestarias y la asistencia financiera a terceros países con perfiles de riesgo y patrones de flujos de tesorería diferentes. Por tanto, la metodología para establecer el nivel de provisión efectiva en el fondo de provisión común debe basarse en un concepto de diversificación, permitiendo la optimización del nivel de provisión requerido por los respectivos actos de base de los instrumentos contribuyentes. |

|

(5) |

La correlación de las pérdidas entre compartimentos dentro del fondo de provisión común es un dato importante para la determinación de la tasa de provisión efectiva. Por consiguiente, debe establecerse un enfoque sólido para evaluar el nivel de correlación entre compartimentos. |

|

(6) |

La tasa de provisión efectiva ha de ser la referencia para el cálculo por la Comisión de las contribuciones del presupuesto a la provisión con arreglo al artículo 211, apartado 4, letra a), del Reglamento Financiero, para toda recapitalización del fondo de provisión común de conformidad con el artículo 213, apartado 4, letra b), del Reglamento Financiero, o para la devolución al presupuesto de todo excedente en las provisiones, de conformidad con el artículo 213, apartado 4, letra a), del Reglamento Financiero, para cada instrumento contribuyente por separado. Por consiguiente, la tasa de provisión efectiva debe ser calculada por el gestor financiero de los recursos del fondo de provisión común («gestor financiero») de conformidad con el procedimiento presupuestario anual. |

|

(7) |

Con arreglo al artículo 213, apartado 1, del Reglamento Financiero, la tasa de provisión efectiva debe proporcionar un nivel de protección contra los pasivos financieros de la Unión equivalente al nivel que ofrecerían las tasas de provisión respectivas si los recursos se mantuviesen y gestionasen por separado. Si la información necesaria para determinar la tasa de provisión efectiva de manera prudente no estuviera plenamente disponible, el gestor financiero puede fijar la tasa de provisión efectiva en el 100 % como medida de salvaguardia para garantizar el cumplimiento de dicho artículo. |

|

(8) |

De conformidad con el artículo 282, apartado 3, letra g), del Reglamento Financiero, el artículo 213 de dicho Reglamento sobre la tasa de provisión efectiva ha de aplicarse solamente a partir de la fecha de aplicación del marco financiero plurianual posterior a 2020. Por consiguiente, la presente Decisión debe aplicarse a partir de la misma fecha. |

HA ADOPTADO LA PRESENTE DECISIÓN:

Artículo 1

1. La Comisión facilitará al gestor financiero la siguiente información:

|

a) |

las previsiones de entradas y salidas en relación con los compartimentos pertinentes del fondo de provisión común para el período correspondiente; |

|

b) |

toda información pertinente necesaria para determinar la adecuación de la provisión, basada en la metodología para el cálculo de la tasa de provisión efectiva. |

2. El gestor financiero calculará la tasa de provisión efectiva aplicable al período anual pertinente de conformidad con el procedimiento presupuestario, utilizando la información facilitada de conformidad con el apartado 1.

No obstante lo dispuesto en el párrafo primero en lo que se refiere a la conformidad con el procedimiento presupuestario, el gestor financiero calculará la tasa de provisión efectiva aplicable para el primer período anual utilizando tan pronto como sea posible la información disponible y pertinente.

3. El gestor financiero calculará la tasa de provisión efectiva utilizando la metodología establecida en el anexo. El gestor financiero adjuntará al cálculo de la tasa de provisión efectiva una evaluación de las condiciones del mercado y toda otra hipótesis pertinente, tal como se establece en la metodología, utilizada en el cálculo.

Artículo 2

1. El gestor financiero podrá fijar la tasa de provisión efectiva en el 100 % a fin de cumplir el requisito contemplado en el artículo 213, apartado 1, del Reglamento Financiero de garantizar que el nivel de protección contra los pasivos financieros de la Unión sea equivalente al nivel que ofrecerían las tasas de provisión respectivas si los recursos se mantuvieran y gestionaran por separado.

2. El apartado 1 solo se aplicará cuando no esté plenamente disponible la información relativa a un instrumento contribuyente significativo en el fondo de provisión común que sea esencial para calcular la tasa de provisión efectiva de manera prudente.

Artículo 3

La presente Decisión entrará en vigor a los veinte días de su publicación en el Diario Oficial de la Unión Europea.

Será aplicable a partir de la fecha de aplicación del marco financiero plurianual posterior a 2020.

Hecho en Bruselas, el 12 de noviembre de 2020.

Por la Comisión

La Presidenta

Ursula VON DER LEYEN

(1) DO L 193 de 30.7.2018, p. 1.

ANEXO

1.

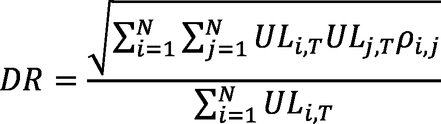

La tasa de provisión efectiva del fondo de provisión común se calculará teniendo en cuenta la cuantía de las pérdidas esperadas y no esperadas para cada instrumento contribuyente y la ratio de diversificación, que representa la correlación entre las pérdidas de los instrumentos contribuyentes, tal como se establece en la siguiente fórmula:

Donde:

EPRt es la tasa de provisión efectiva, expresada como porcentaje de la cantidad de recursos previstos para el pago de las solicitudes de ejecución de garantías para el año t, si la provisión para los instrumentos contribuyentes se mantuviera y gestionara por separado;

ELi,t es la pérdida esperada para el compartimento i, en el año t, determinada por los servicios ordenadores para el compartimento correspondiente, y que representa la cantidad de recursos necesarios para liquidar las solicitudes de garantía esperadas para el año t;

ULi,t es la pérdida no esperada para el compartimento i, en el año t, determinada por los servicios ordenadores para el compartimento correspondiente, y que representa la volatilidad (desviación típica) de la pérdida esperada para el compartimento;

i,j es el compartimento ![]() ;

;

t es el año  , donde T representa el período de duración total del compartimento pertinente;

, donde T representa el período de duración total del compartimento pertinente;

xt es el coeficiente de ajuste, expresado en porcentaje de ULi,t, para el año t, que refleja el margen necesario para cubrir la volatilidad a corto plazo de las estimaciones de pérdidas y proporciona protección adicional frente a la liquidez insuficiente;

ρi,j es la matriz de correlación entre las pérdidas de los distintos compartimentos durante el período de duración de los instrumentos contribuyentes;

DR es la ratio de diversificación, que representa la diferencia entre la suma de las pérdidas no esperadas de todos los instrumentos contribuyentes en su período de duración en el denominador y el conjunto de las pérdidas no esperadas de todos los compartimentos en su período de duración, calculada como sigue:

2.

La ratio de diversificación será calculada por el gestor financiero para el año t, sobre la base de los datos de los servicios ordenadores y de las estimaciones de la matriz de correlación.

3.

La matriz de correlación entre los compartimentos será determinada por el gestor financiero utilizando datos históricos cuando estén disponibles y variables sustitutivas para los compartimentos basadas en datos públicos (como índices de obligaciones o acciones) que representen la cobertura geográfica o sectorial de los respectivos compartimentos. El gestor financiero podrá ajustar la matriz de correlación para tener en cuenta las condiciones del mercado y otros factores pertinentes.

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid