Agencia Estatal Boletín Oficial del Estado

La Orden de 8 de enero de 1997 («Boletín Oficial del Estado» del 15) aprobó el modelo 565 de declaración-liquidación del Impuesto Especial sobre Determinados Medios de Transporte y los diseños físicos y lógicos para la presentación del modelo 568 mediante soporte directamente legible por ordenador.

La Orden de 23 de julio de 1997 («Boletín Oficial del Estado» de 1 de agosto) aprobó el modelo 567 de declaración-liquidación del Impuesto Especial sobre Determinados Medios de Transporte para la aplicación de la deducción prevista en el artículo 70 bis de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales («Boletín Oficial del Estado» de 29 de diciembre de 1992 y de 19 de enero de 1993) y otras deducciones por inundaciones u otras circunstancias excepcionales.

La Orden de 31 de diciembre de 1994 («Boletín Oficial del Estado» de 2 de enero de 1995) aprobó el modelo 568 de solicitud de devolución del Impuesto Especial sobre Determinados Medios de Transporte.

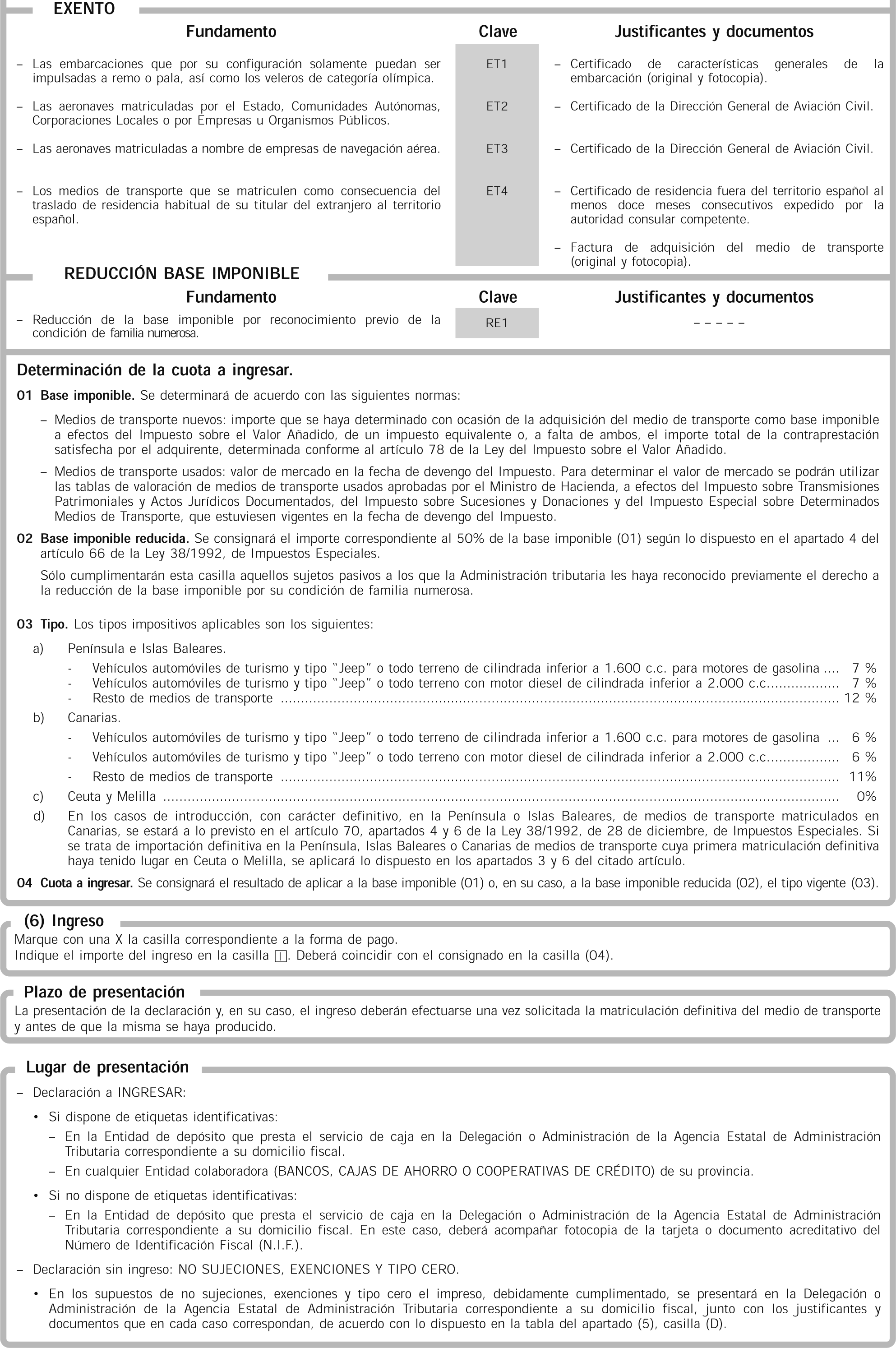

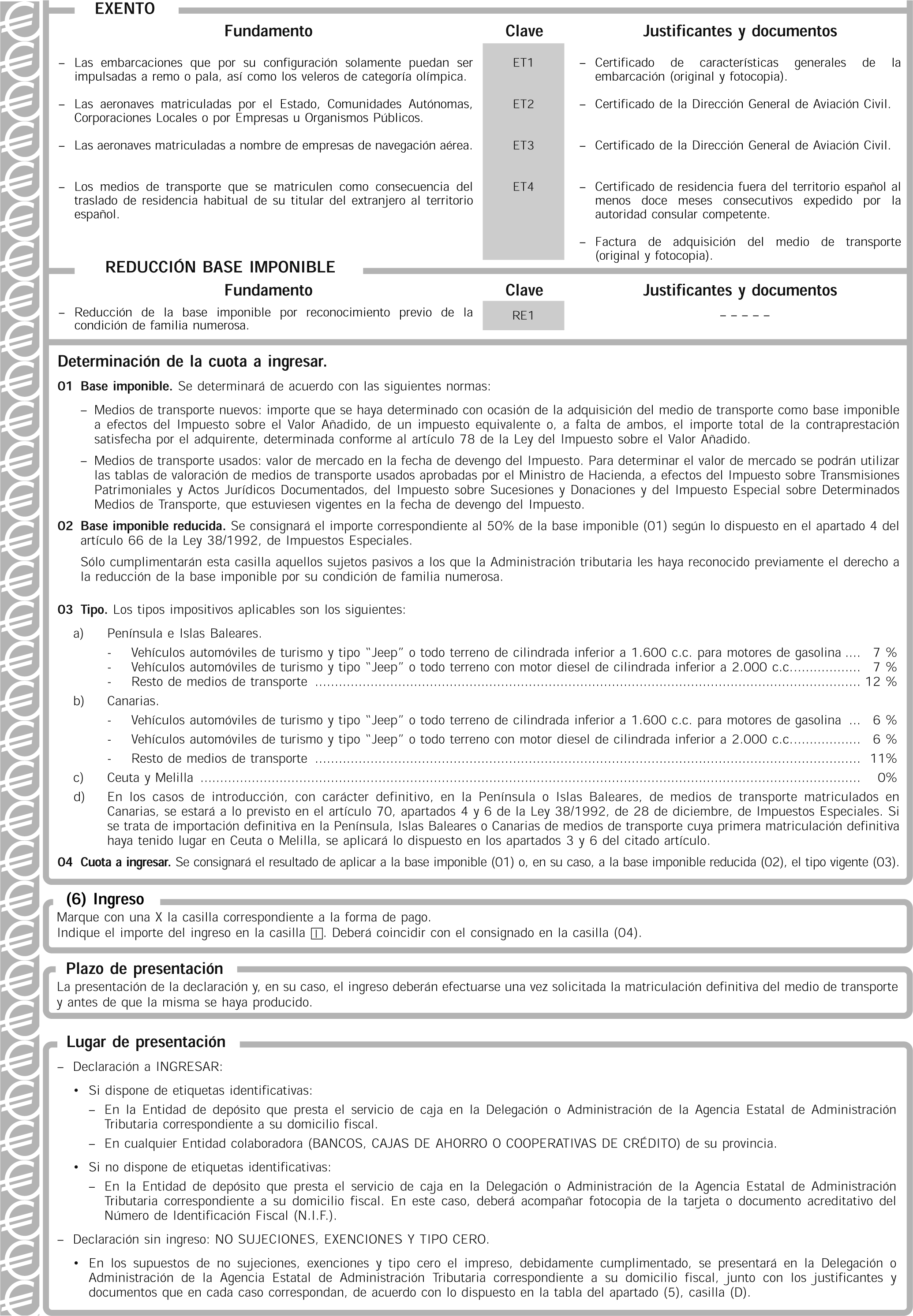

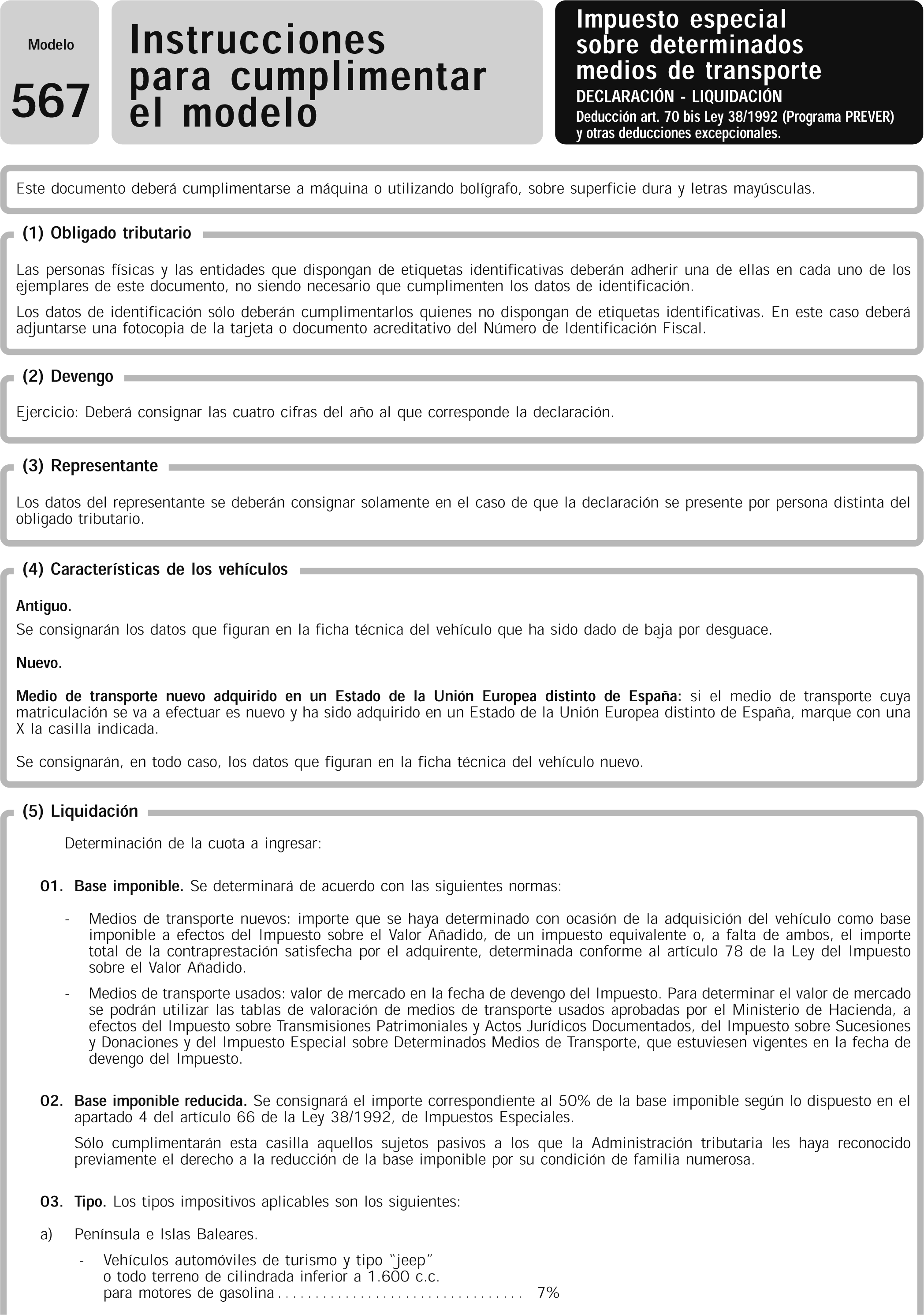

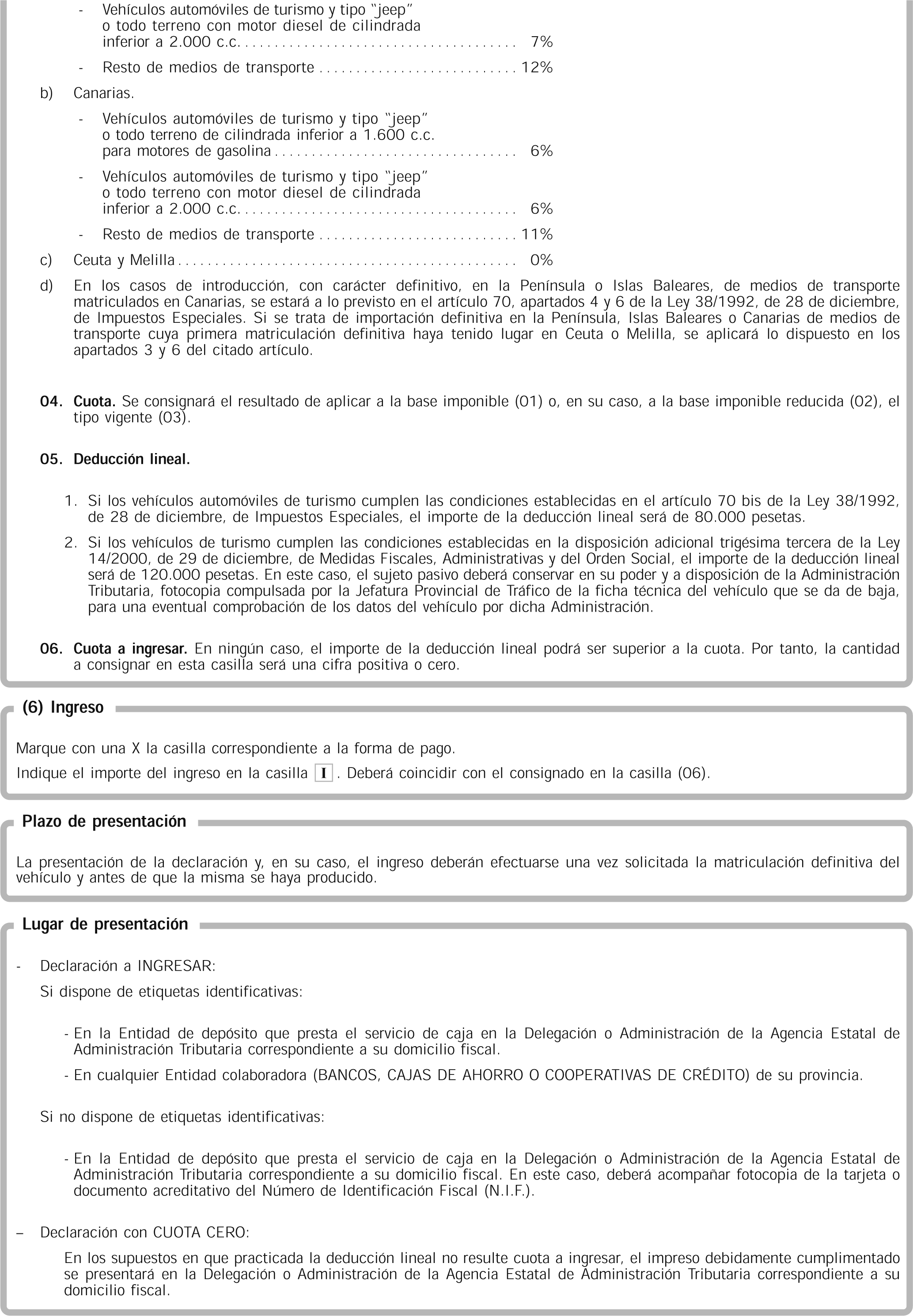

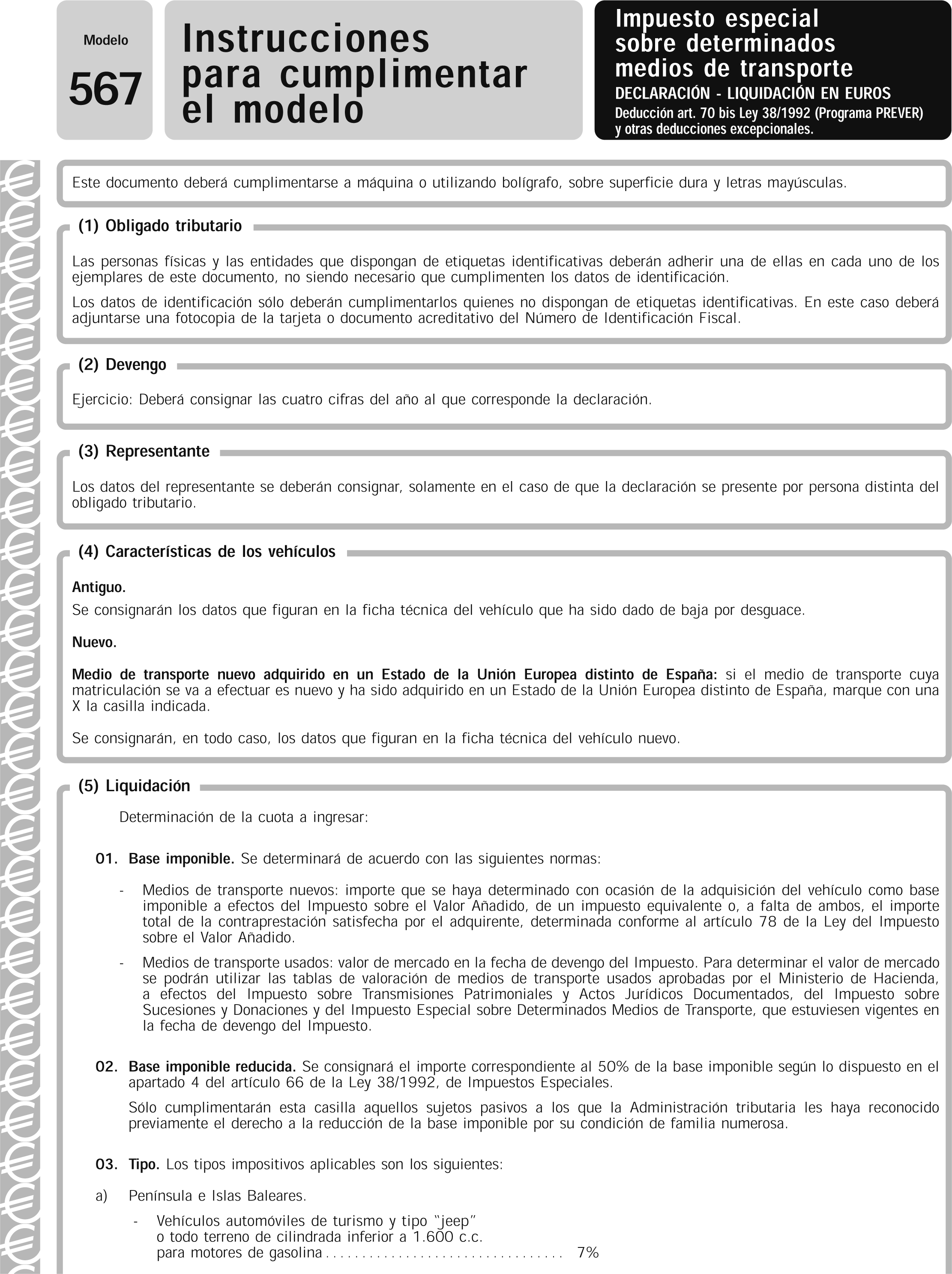

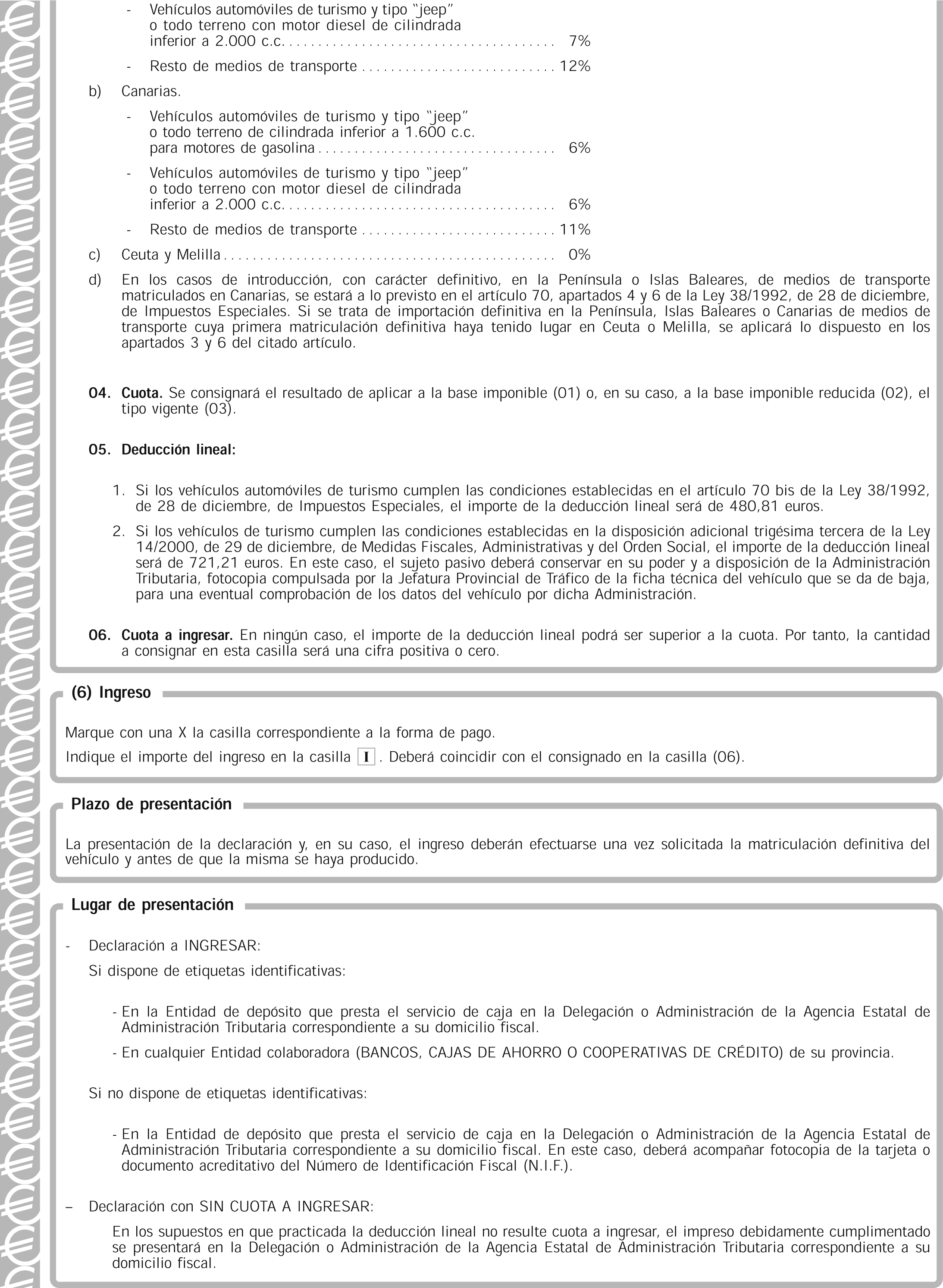

El apartado 4 del artículo 66 de la citada Ley de Impuestos Especiales, introducido por la Ley 14/2000, de 29 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social («Boletín Oficial del Estado» del 30), regula un nuevo supuesto de reducción del 50 por 100 del importe de la base imponible del Impuesto Especial sobre Determinados Medios de Transporte respecto de los vehículos automóviles con una capacidad homologada no inferior a cinco plazas y no superior a nueve, incluida en ambos casos la del conductor, que se destinen al uso exclusivo de familias numerosas, previo reconocimiento por parte de la Administración tributaria. Asimismo, la disposición adicional trigésima tercera de la Ley 14/2000, antes citada, eleva el importe de la deducción prevista en el artículo 70 bis de la Ley 38/1992 hasta las 120.000 pesetas (721,21 euros) cuando, además de cumplirse los requisitos y condiciones previstos en dicho precepto, el vehículo automóvil de turismo usado esté equipado con un motor de gasolina no apto para emplear gasolina sin plomo y el vehículo automóvil de turismo nuevo esté equipado con un motor de gasolina provisto de catalizador.

El artículo 71, apartado 1, de la Ley 38/1992 autoriza al Ministro de Economía y Hacienda a establecer el lugar, forma, plazos e impresos en que el Impuesto Especial sobre Determinados Medios de Transporte deberá ser objeto de autoliquidación e ingreso por el sujeto pasivo.

Además, los artículos 65, apartado 2, párrafo segundo, y 66, apartado 2, párrafo tercero, de la precitada Ley establecen la obligación de presentar una declaración a la Administración tributaria en el lugar, forma, plazo e impreso que determine el Ministro de Hacienda, en los supuestos de no sujeción o exención que no requieran reconocimiento administrativo previo, excepción hecha de los vehículos homologados por la Administración tributaria y de la exención a que se refiere la letra e) del apartado 1 del artículo 66.

Se hace necesario, por tanto, modificar los modelos de declaración-liquidación para recoger el nuevo supuesto de reducción de la base imponible, así como actualizar las instrucciones respecto de las cuantías de las deducciones aplicables a partir de 1 de enero de 2001.

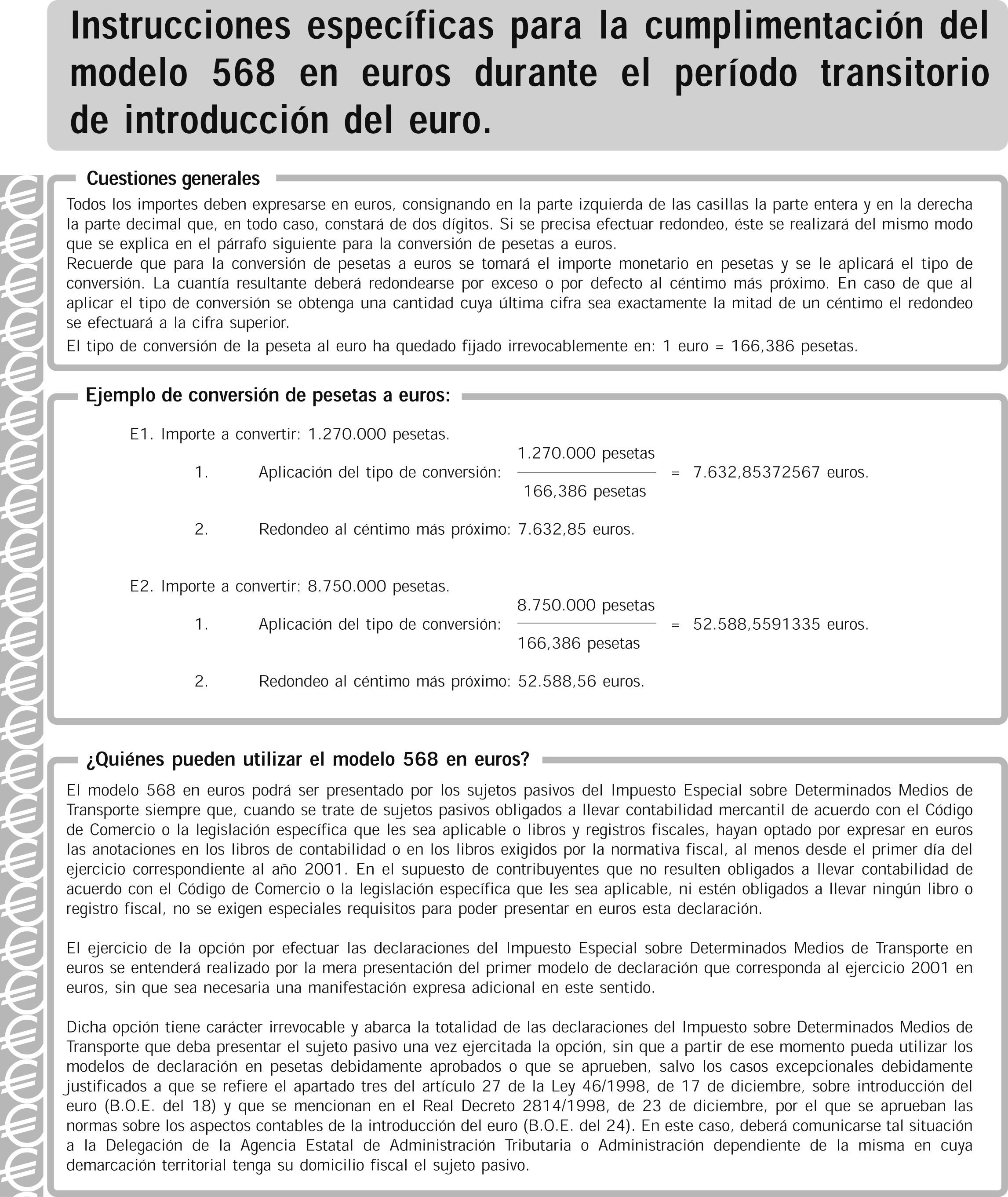

Asimismo, la aprobación de la presente Orden se justifica por la necesaria adecuación de los citados modelos a la adopción por España de la moneda única europea desde el día 1 de enero de 1999, comienzo del período transitorio en la utilización del euro, período que culminará el día 1 de enero de 2002. Así, mediante la presente Orden, se aprueban los modelos de declaración-liquidación y de solicitud de devolución del Impuesto Especial sobre Determinados Medios de Transporte, así como los diseños físicos y lógicos para la presentación del modelo 568 mediante soporte directamente legible por ordenador, con arreglo a las habilitaciones previstas en el artículo 33 de la Ley 46/1998, de 17 de diciembre («Boletín Oficial del Estado» del 18), sobre Introducción del Euro, y en el artículo 5 del Real Decreto 1966/1999, de 23 de diciembre («Boletín Oficial del Estado» del 30), por el que se modifican e introducen diversas normas tributarias y aduaneras para su adaptación a la introducción del euro durante el período transitorio.

Por todo ello, y haciendo uso de las autorizaciones que se contienen en los artículos 65, apartado 2, párrafo segundo; 66, apartado 2, párrafo tercero, y 71, apartado 1, de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, y en el artículo 33 de la Ley 46/1998, de 17 de diciembre, sobre Introducción del Euro, y de lo establecido en el artículo 2 del Real Decreto 557/2000, de 27 de abril, de reestructuración de los Departamentos ministeriales («Boletín Oficial del Estado» del 28), en cuya virtud corresponde al Ministerio de Hacienda el ejercicio de las competencias hasta entonces atribuidas al Ministerio de Economía y Hacienda a través de los órganos a que se refiere el apartado 1 del citado artículo, así como de las restantes que tengo conferidas, dispongo:

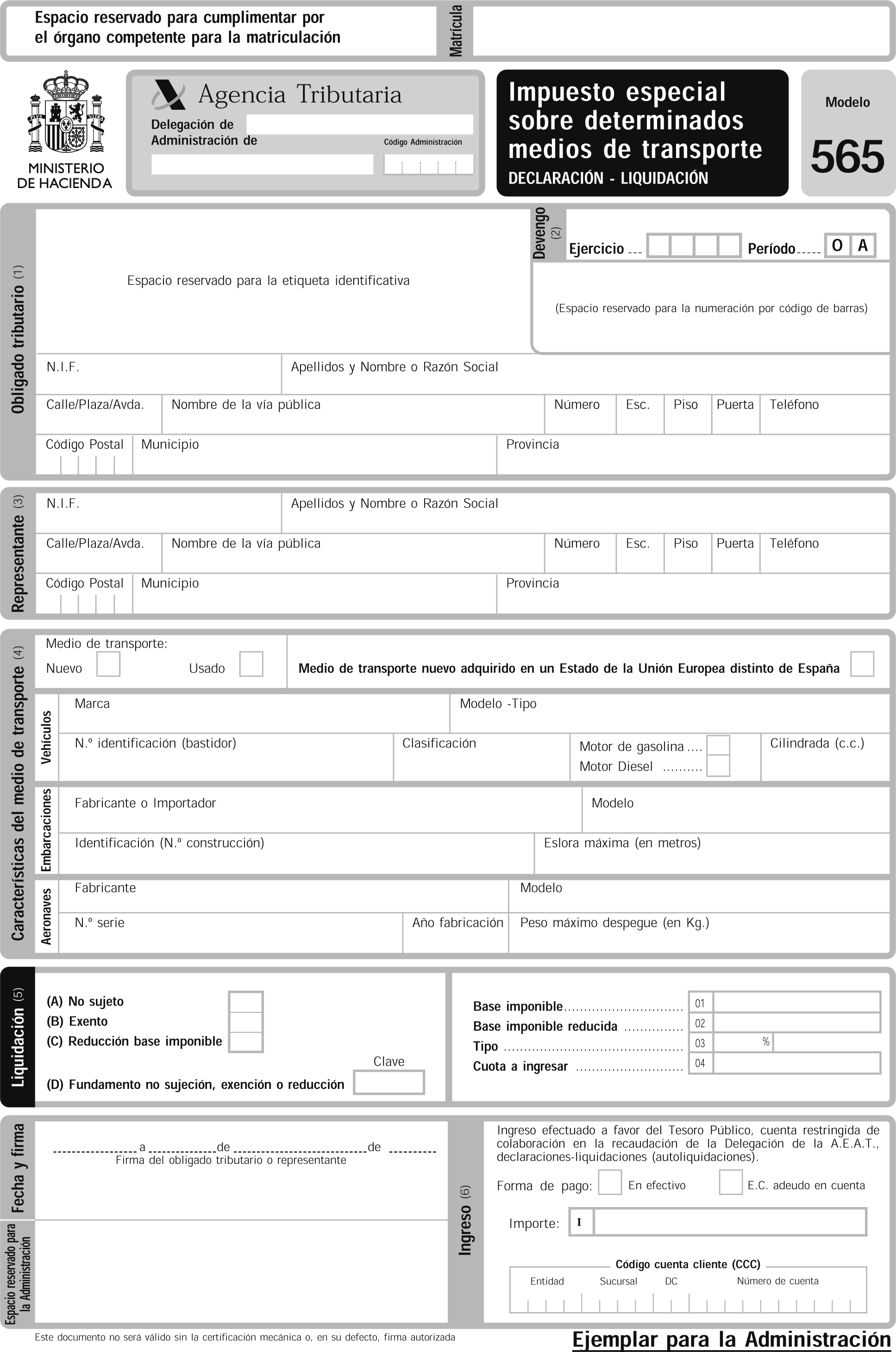

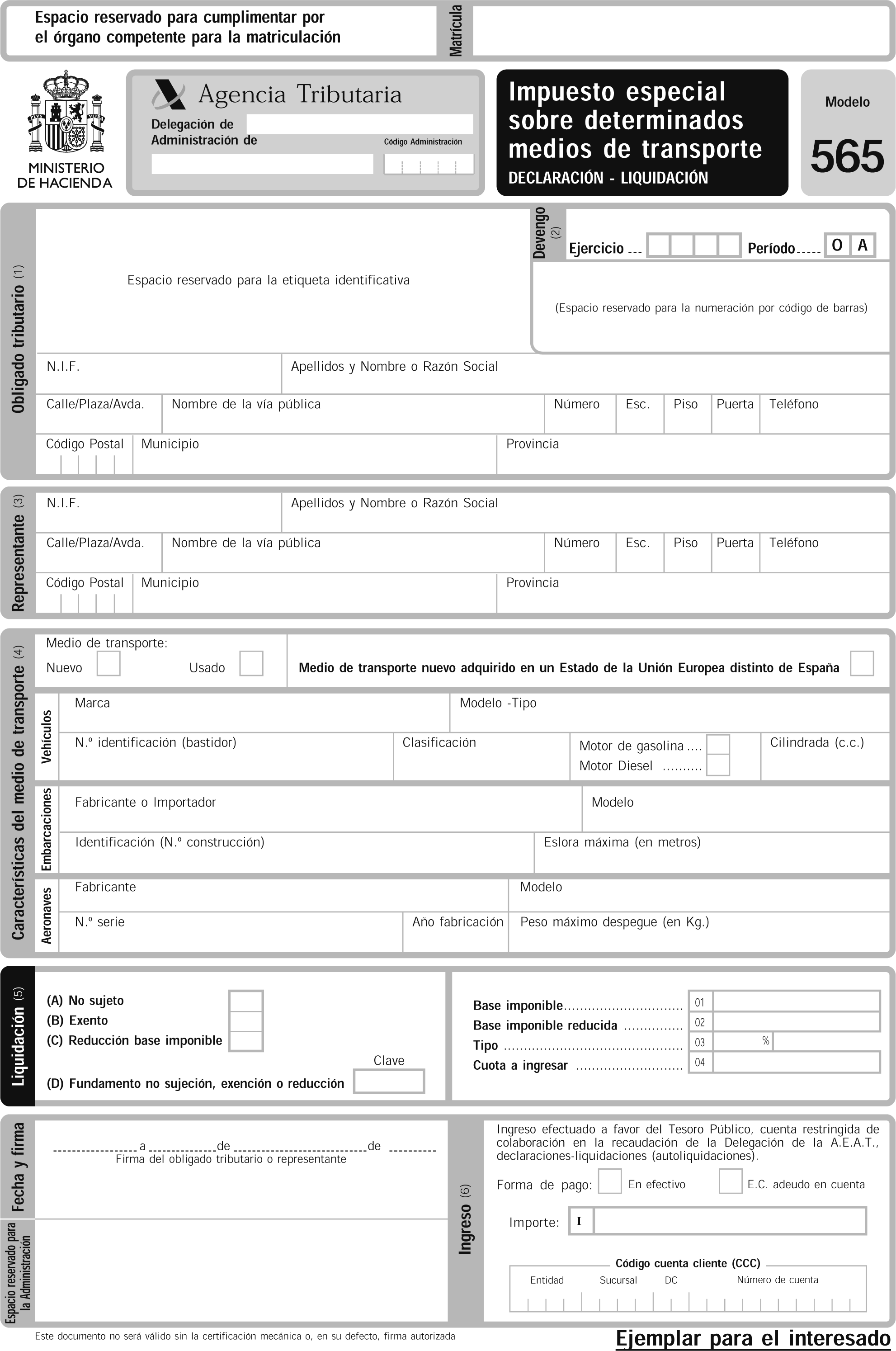

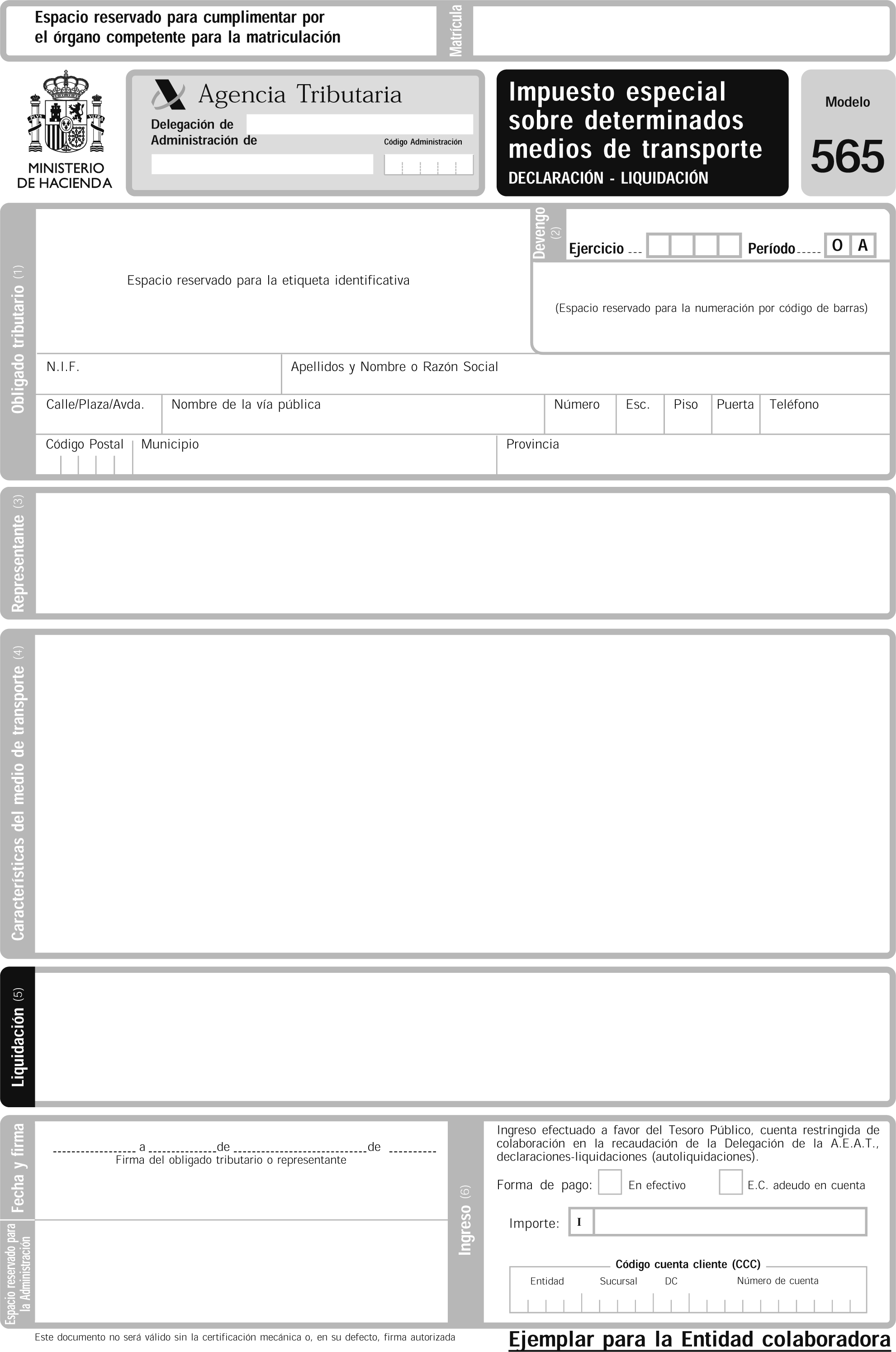

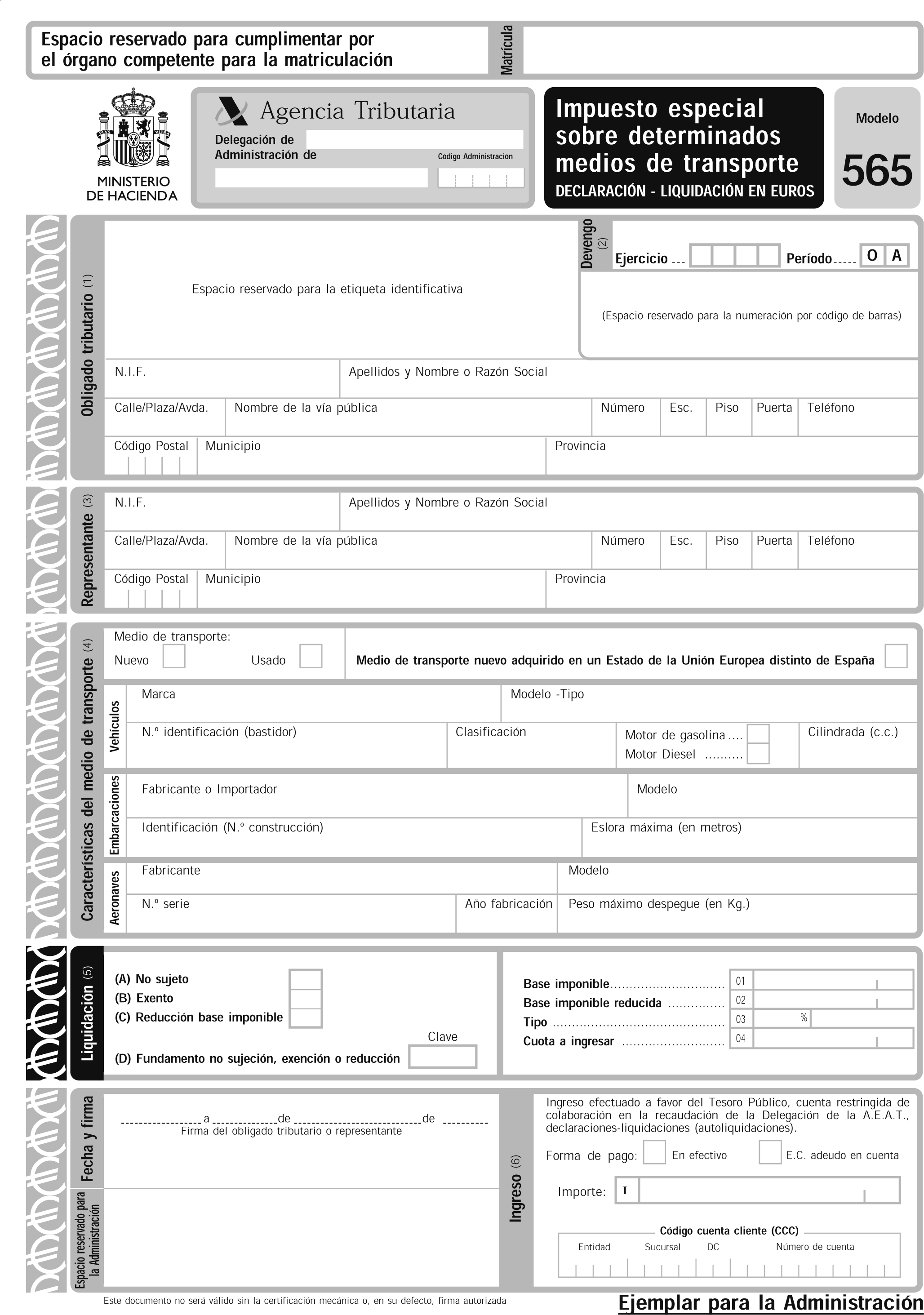

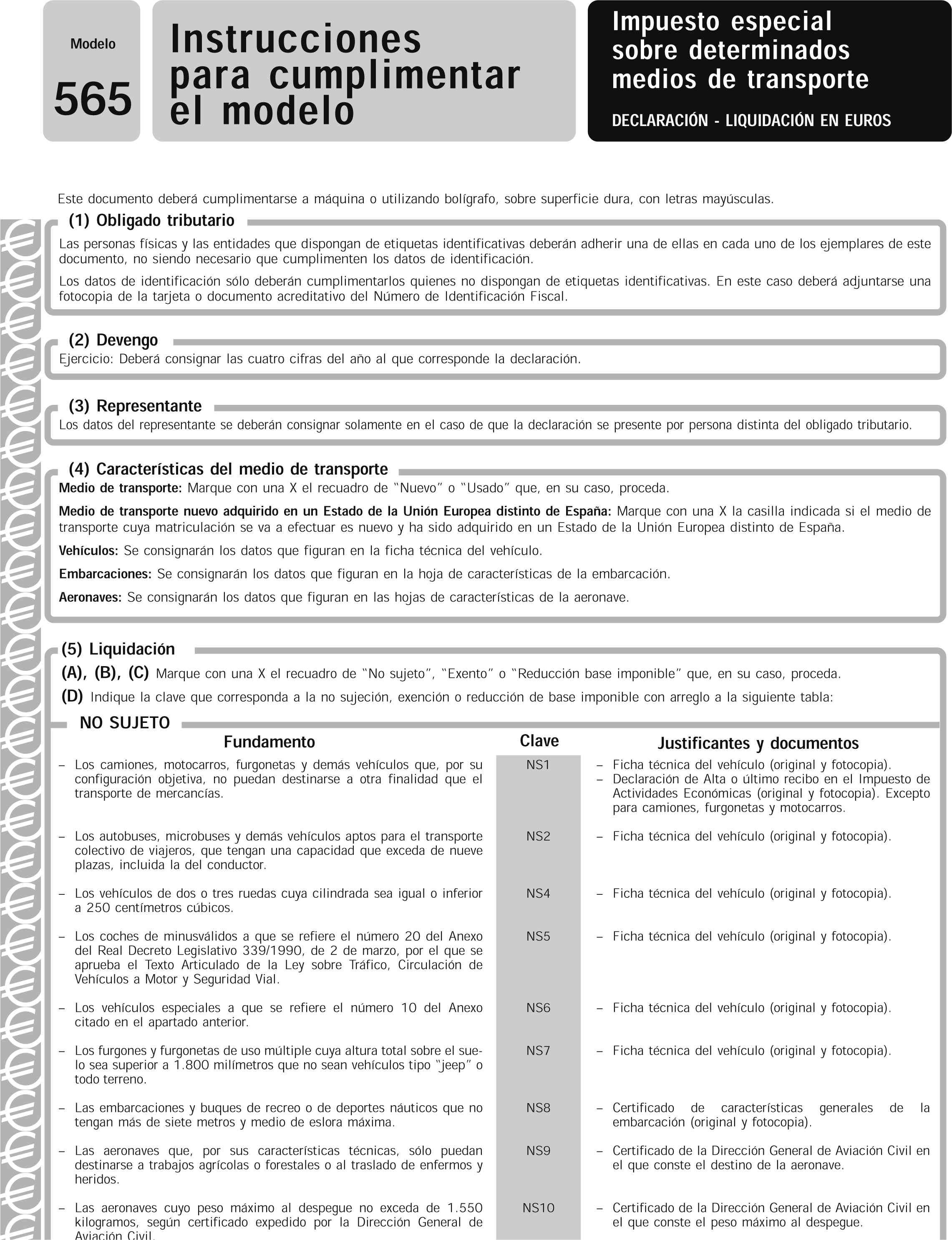

Uno. Se aprueban los modelos 565 «Impuesto Especial sobre Determinados Medios de Transporte. Declaración-liquidación», en pesetas y en euros. Dichos modelos, que figuran como anexos I y II, respectivamente, en la presente Orden, constan, cada uno de ellos, de tres ejemplares: Ejemplar para la Administración, ejemplar para el interesado y ejemplar para la entidad colaboradora. Los citados modelos deberán ser presentados, cada uno en su caso, por los obligados tributarios a cuyo nombre se efectúe la primera matriculación definitiva de los medios de transporte en España, sean de fabricación nacional o importados, nuevos o usados, o por las personas o entidades a que se refiere la disposición adicional primera de la Ley 38/1992, de Impuestos Especiales, en el supuesto contemplado en el artículo 65, apartado 1, letra d), de la citada Ley.

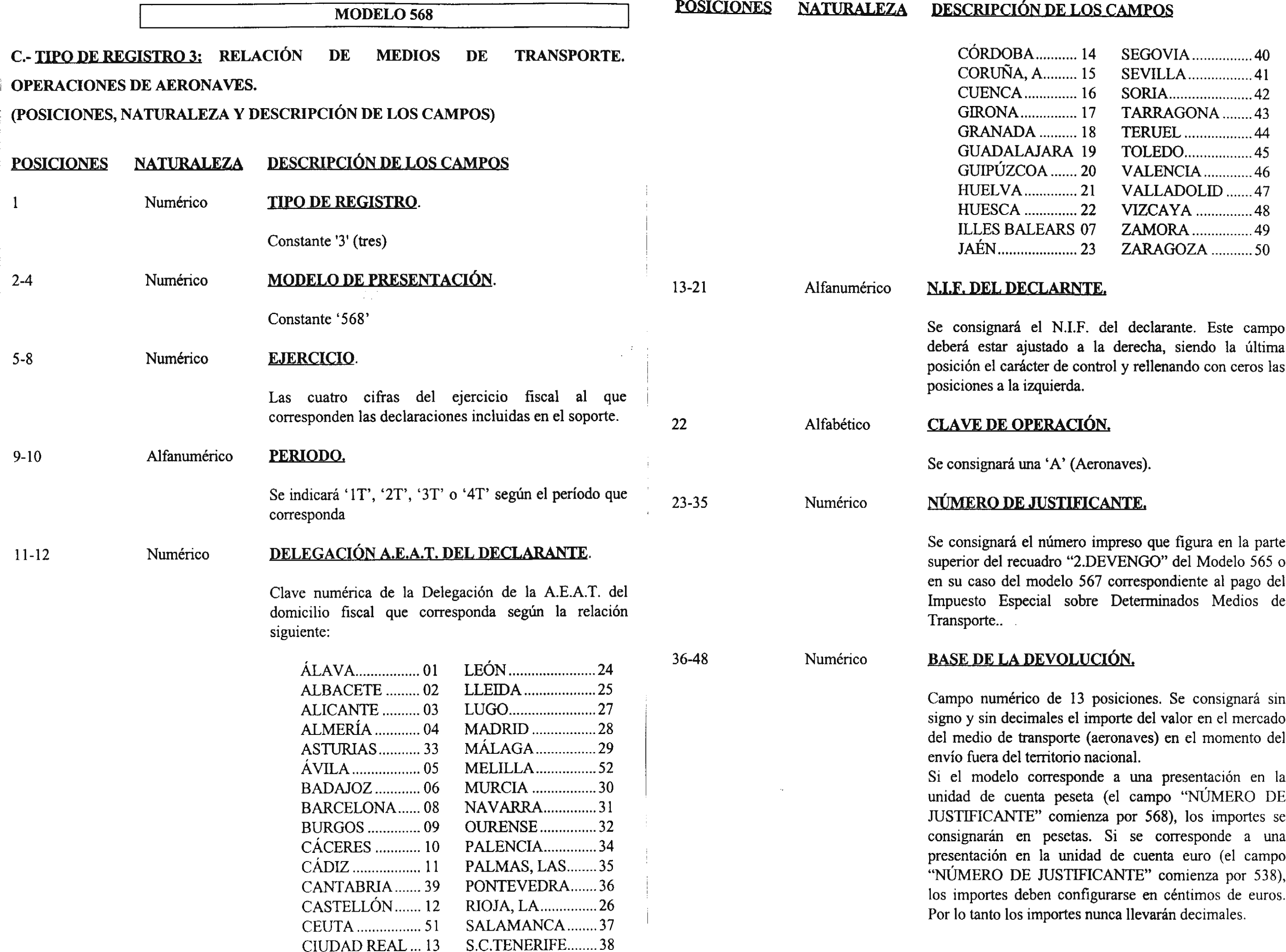

El número de justificante que habrá de figurar en el modelo 565 en euros será un número secuencial cuyos tres primeros dígitos se correspondan con el código 535.

Dos. Serán igualmente válidas las declaraciones que, ajustándose a los contenidos de los modelos aprobados en el presente apartado, se realicen con el módulo de impresión en papel blanco que, en su caso y a estos efectos, elabore la Agencia Estatal de Administración Tributaria.

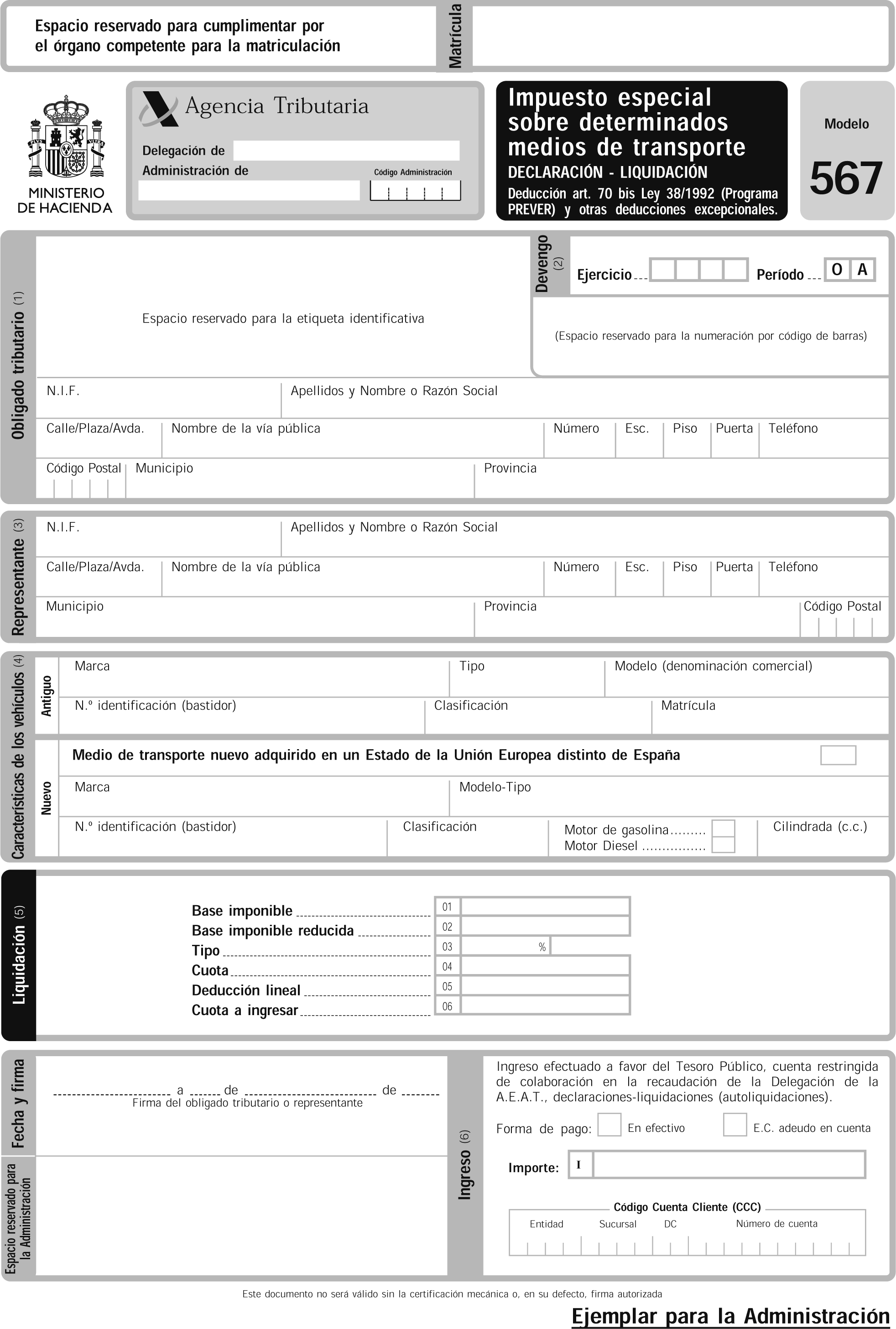

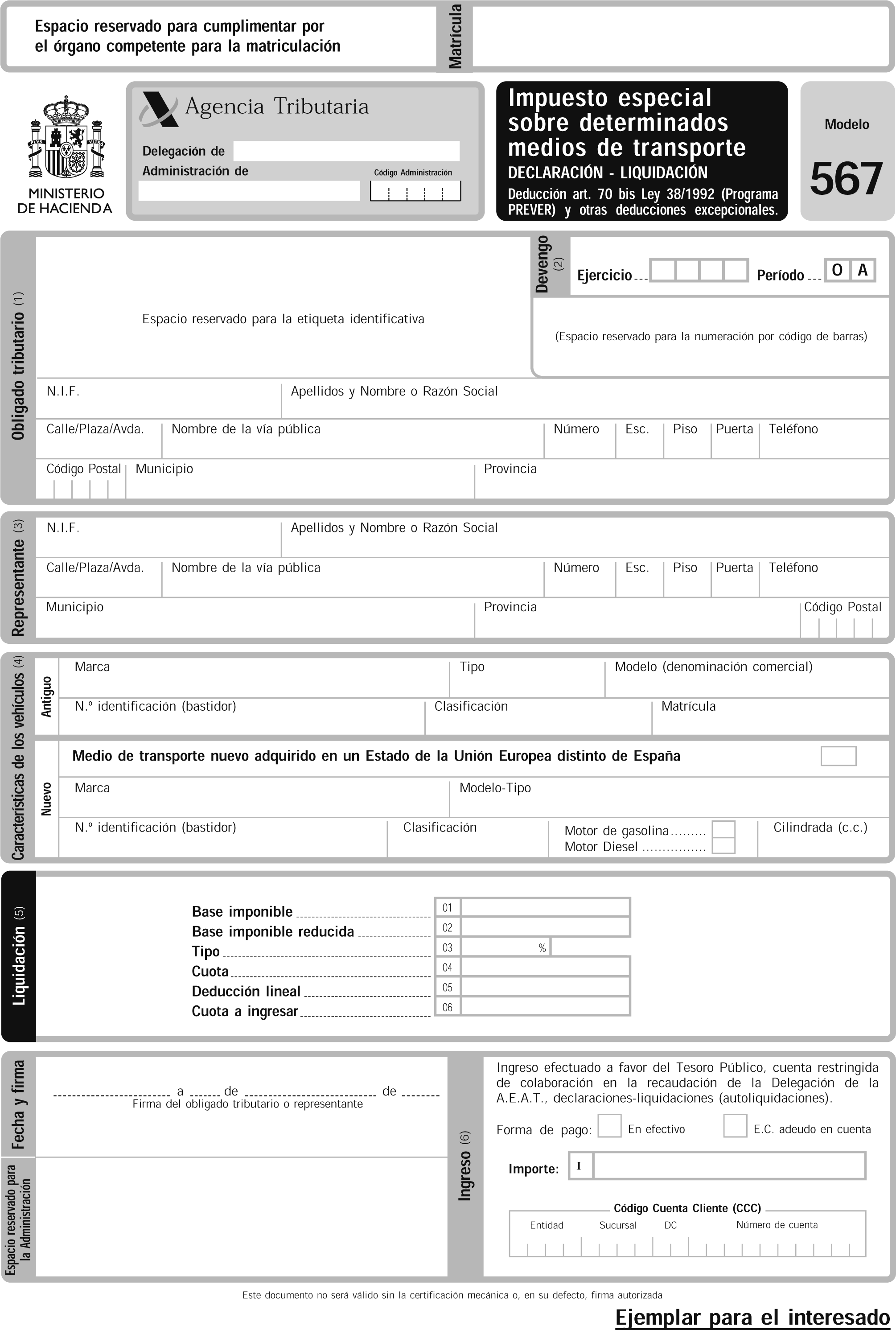

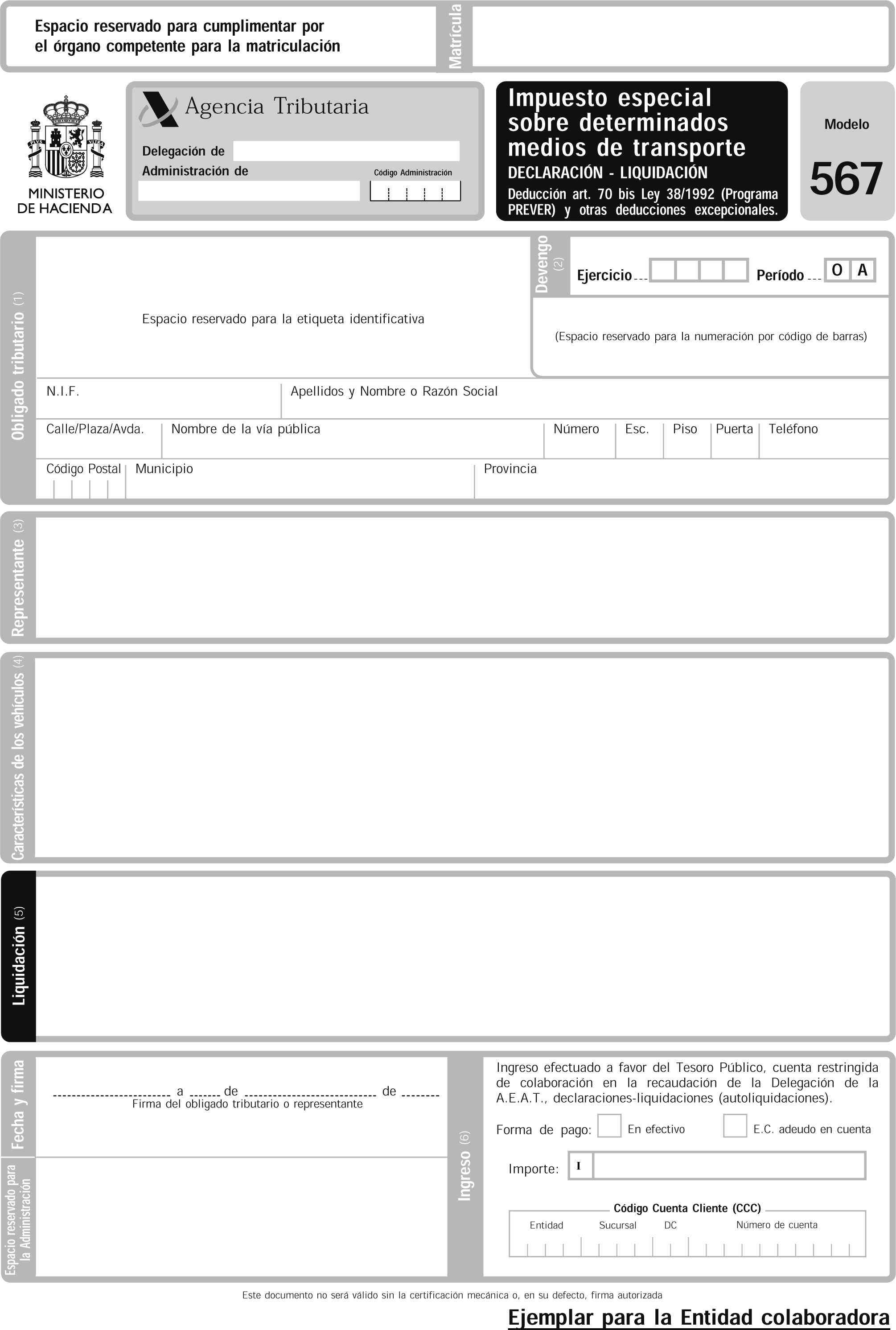

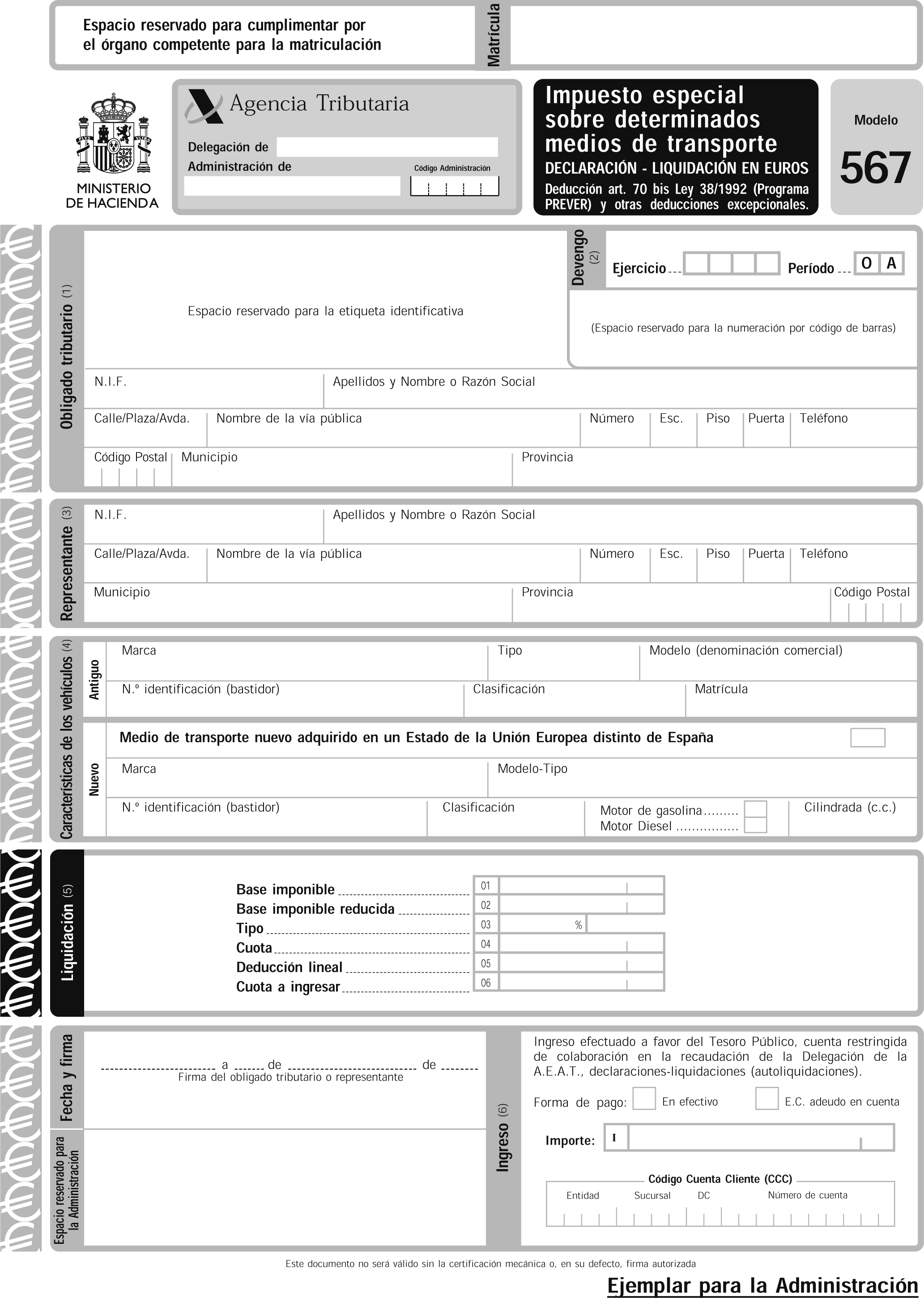

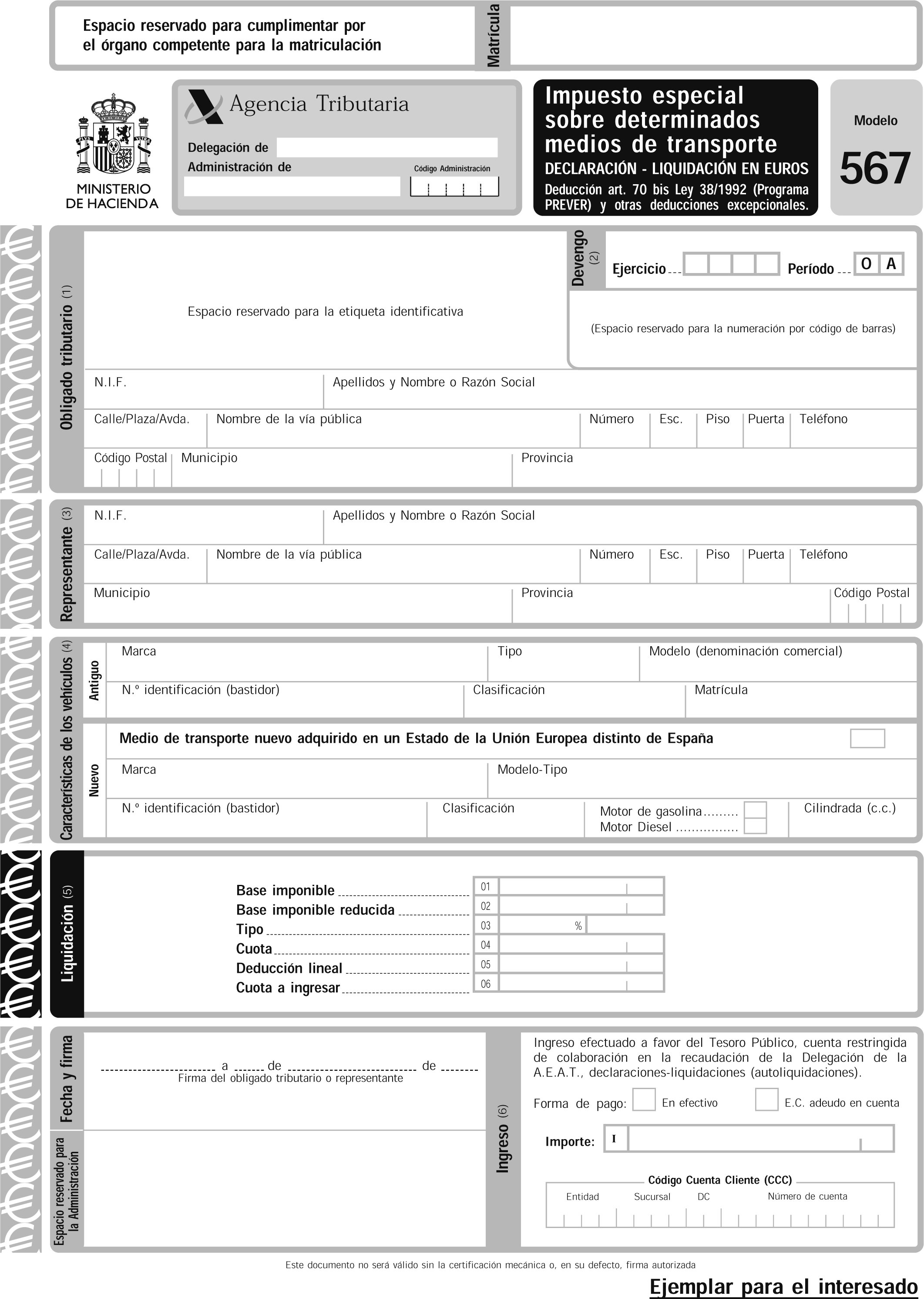

Uno. Se aprueban los modelos 567 «Impuesto Especial sobre Determinados Medios de Transporte. Declaración-liquidación. Deducción artículo 70 bis Ley 38/1992 (Programa PREVER) y otras deducciones excepcionales», en pesetas y en euros. Dichos modelos, que figuran como anexos III y IV de la presente Orden, constan, cada uno de ellos, de tres ejemplares: Ejemplar para la Administración, ejemplar para el interesado y ejemplar para la entidad colaboradora y deberán ser presentados, cada uno en su caso, por los obligados tributarios a cuyo nombre se efectúe la primera matriculación definitiva de los vehículos automóviles nuevos que se beneficien de la aplicación de la deducción prevista en el Real Decreto-ley 6/1997, de 9 de abril, por el que se aprueba el Programa PREVER y por los beneficiarios de las deducciones que pudieran establecerse en relación con determinadas circunstancias excepcionales.

El número de justificante que habrá de figurar en el modelo 567 en euros será un número secuencial cuyos tres primeros dígitos se correspondan con el código 537.

Dos. Serán igualmente válidas las declaraciones que, ajustándose a los contenidos de los modelos aprobados en el presente apartado, se realicen con el módulo de impresión en papel blanco que, en su caso y a estos efectos, elabore la Agencia Estatal de Administración Tributaria.

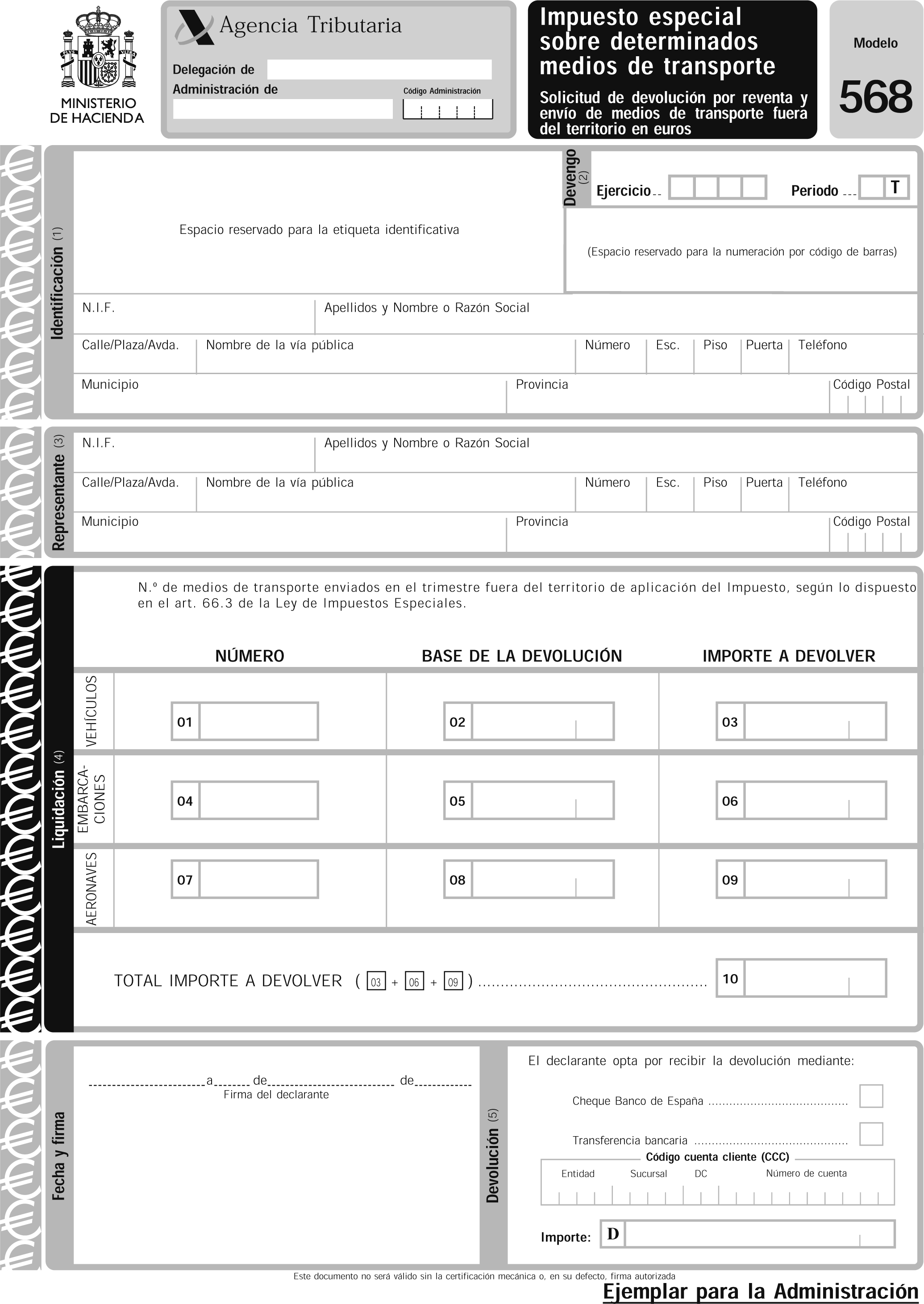

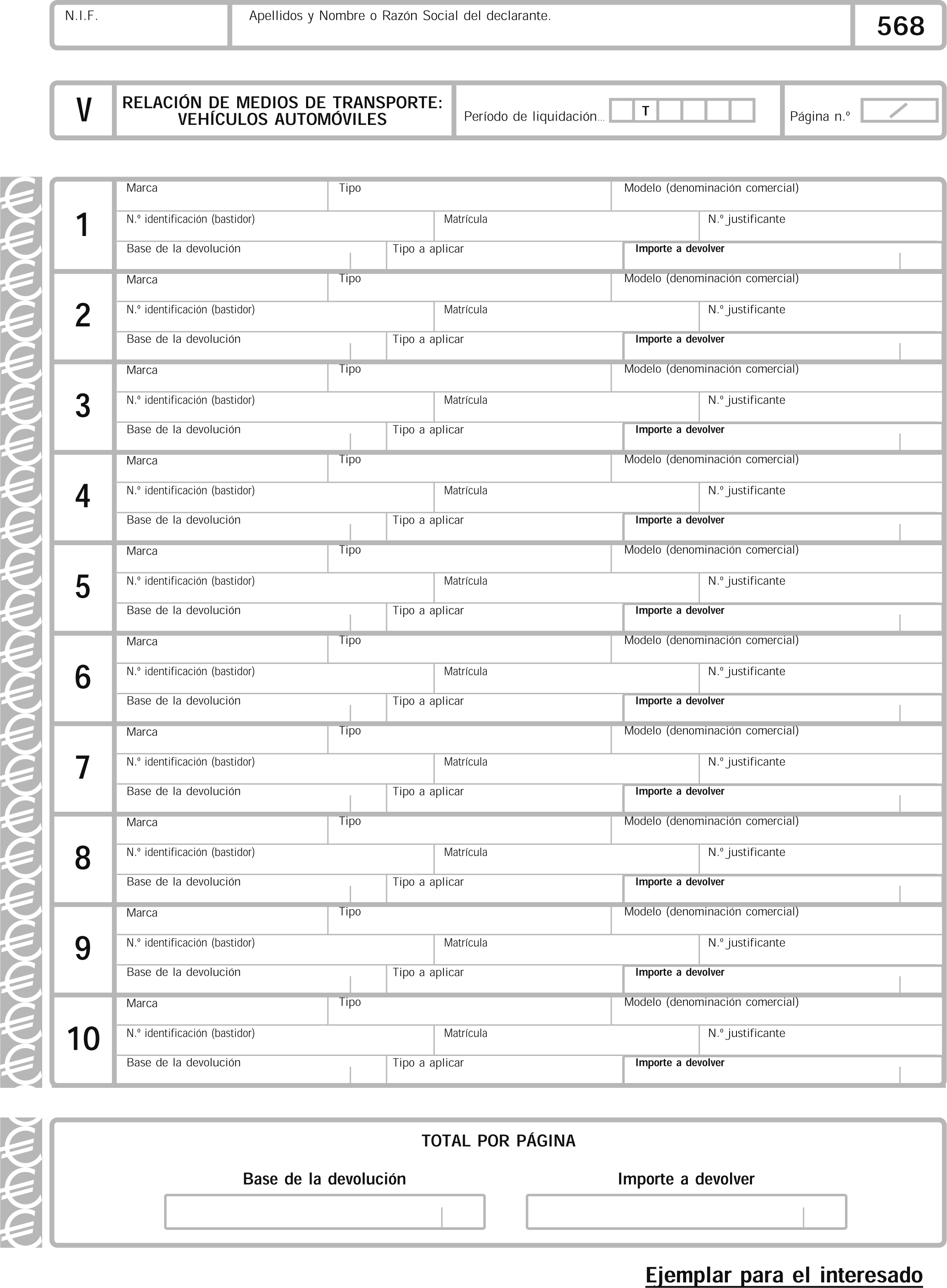

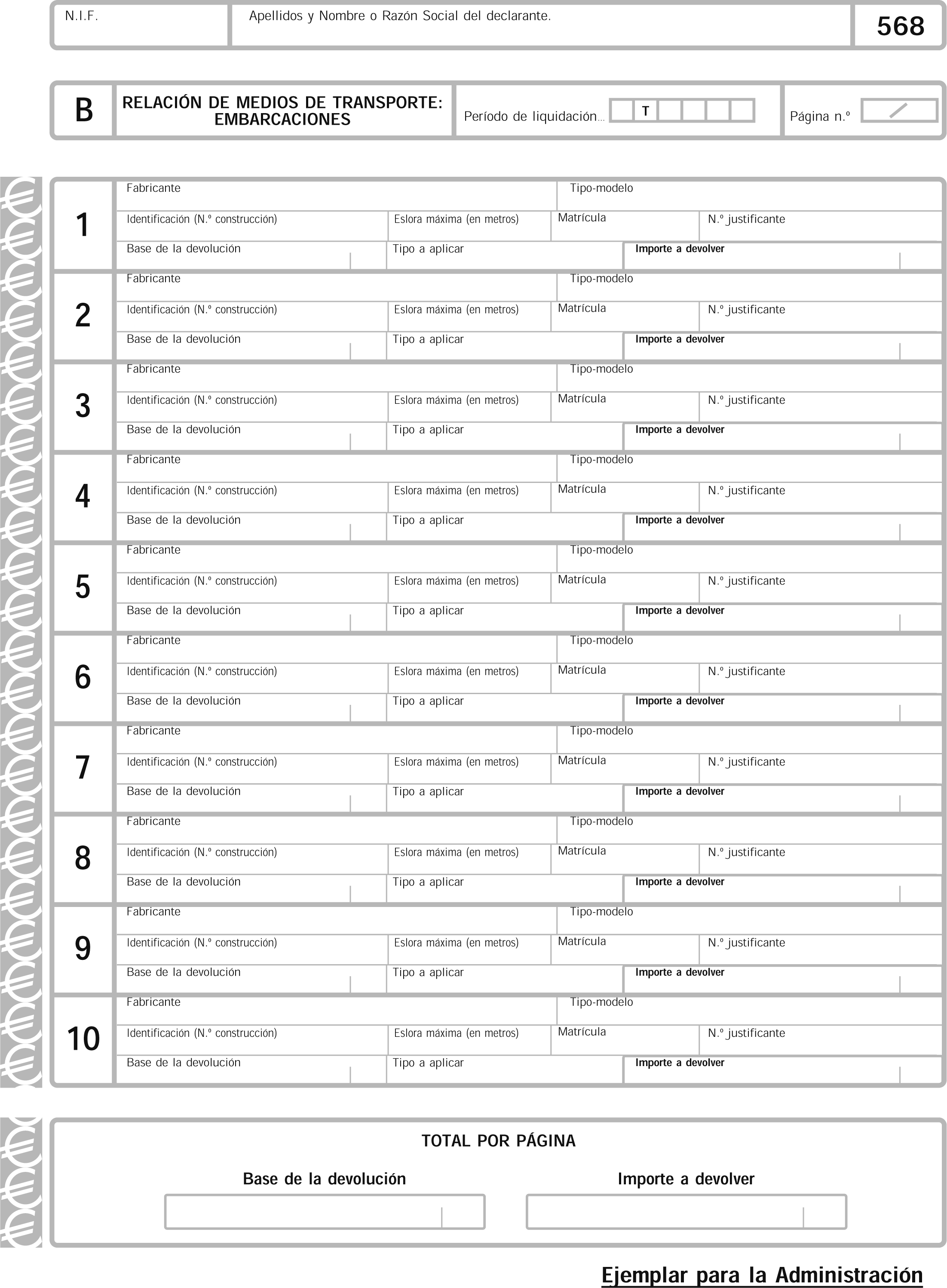

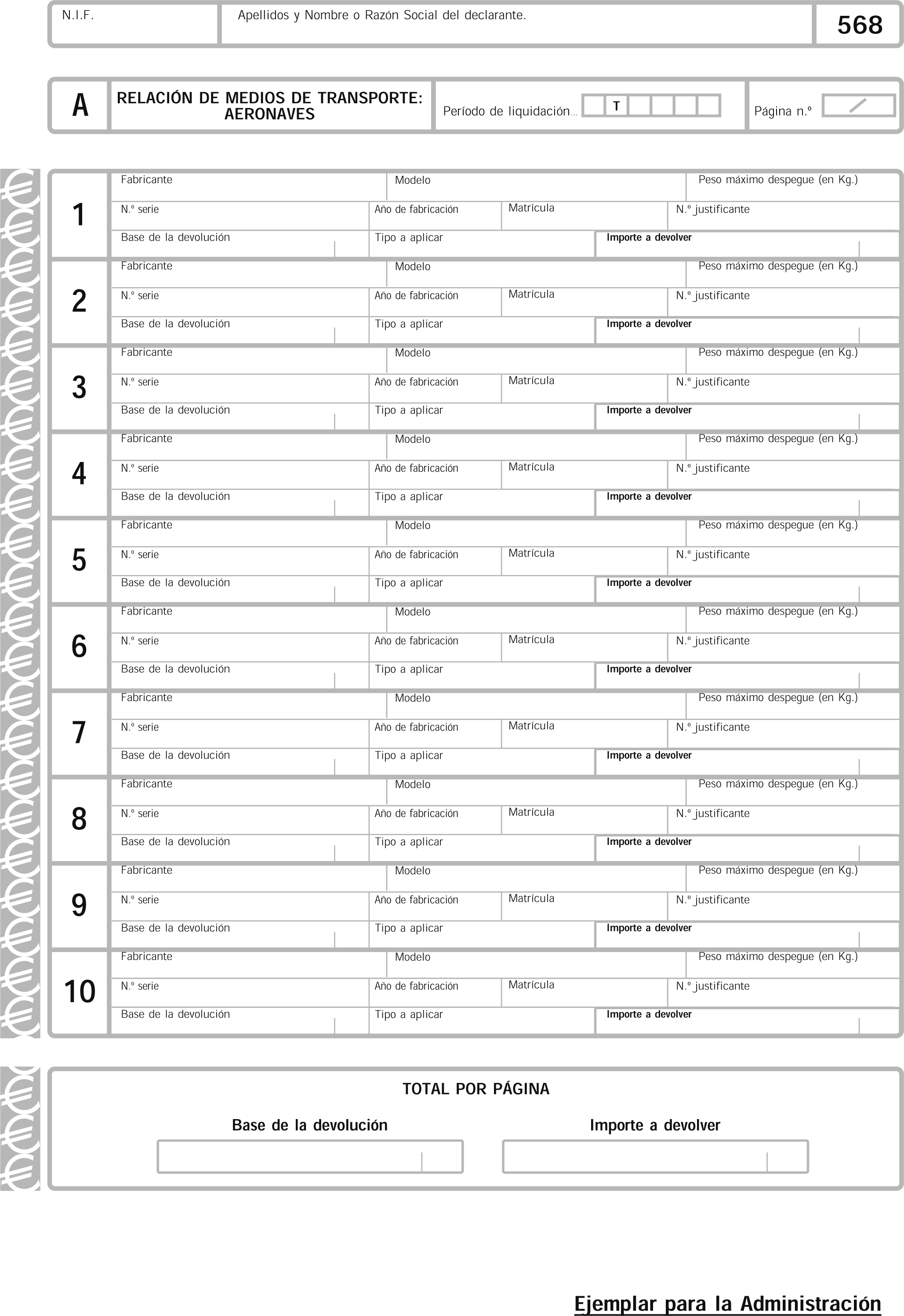

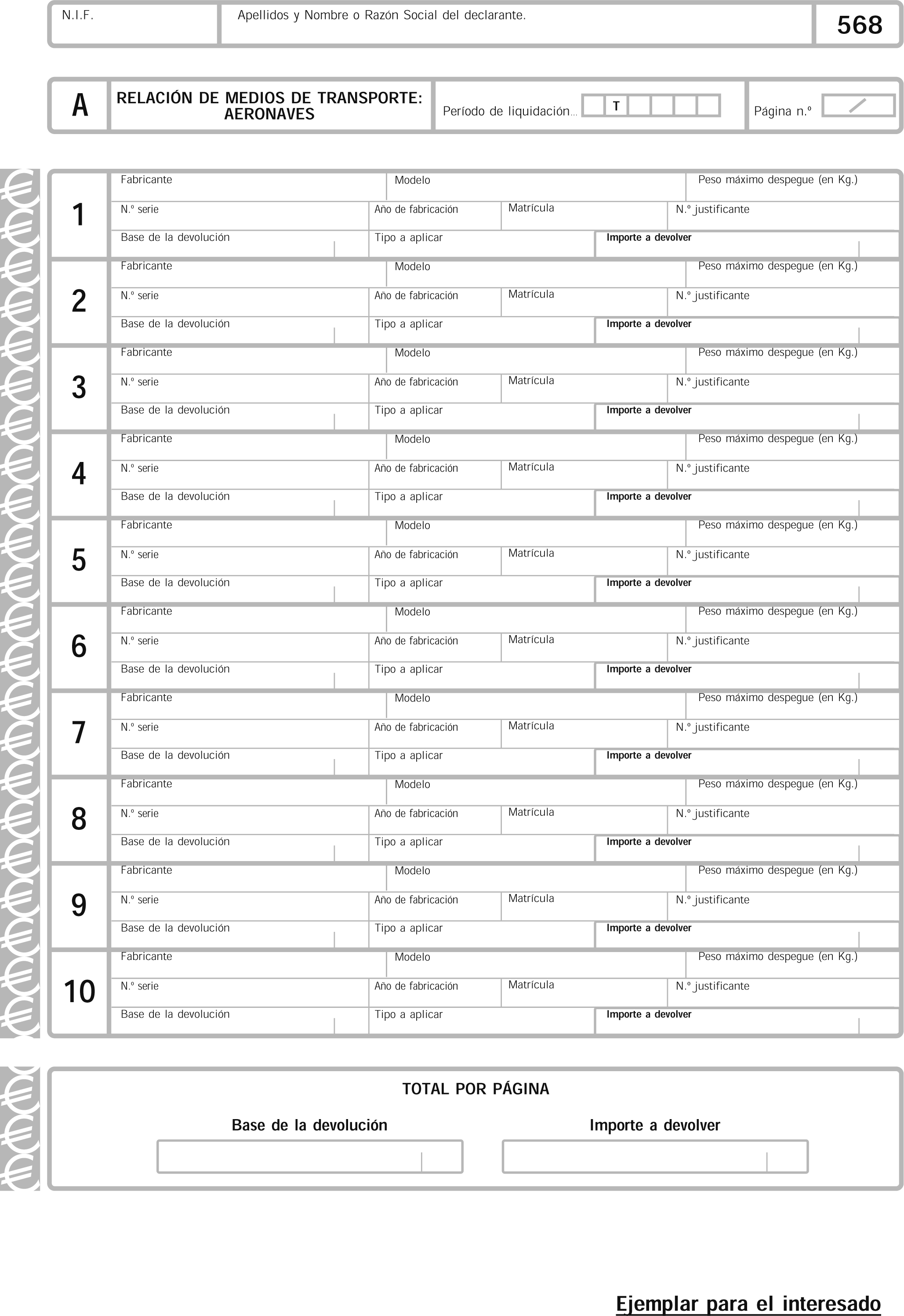

Uno. Se aprueba el modelo 568 «Impuesto Especial sobre Determinados Medios de Transporte. Solicitud de devolución por reventa y envío de medios de transporte fuera del territorio» en euros. Dicho modelo, que figura como anexo V de la presente Orden, se compone de los siguientes documentos:

a) Solicitud de devolución, que consta de dos ejemplares: Ejemplar para la Administración y ejemplar para el interesado.

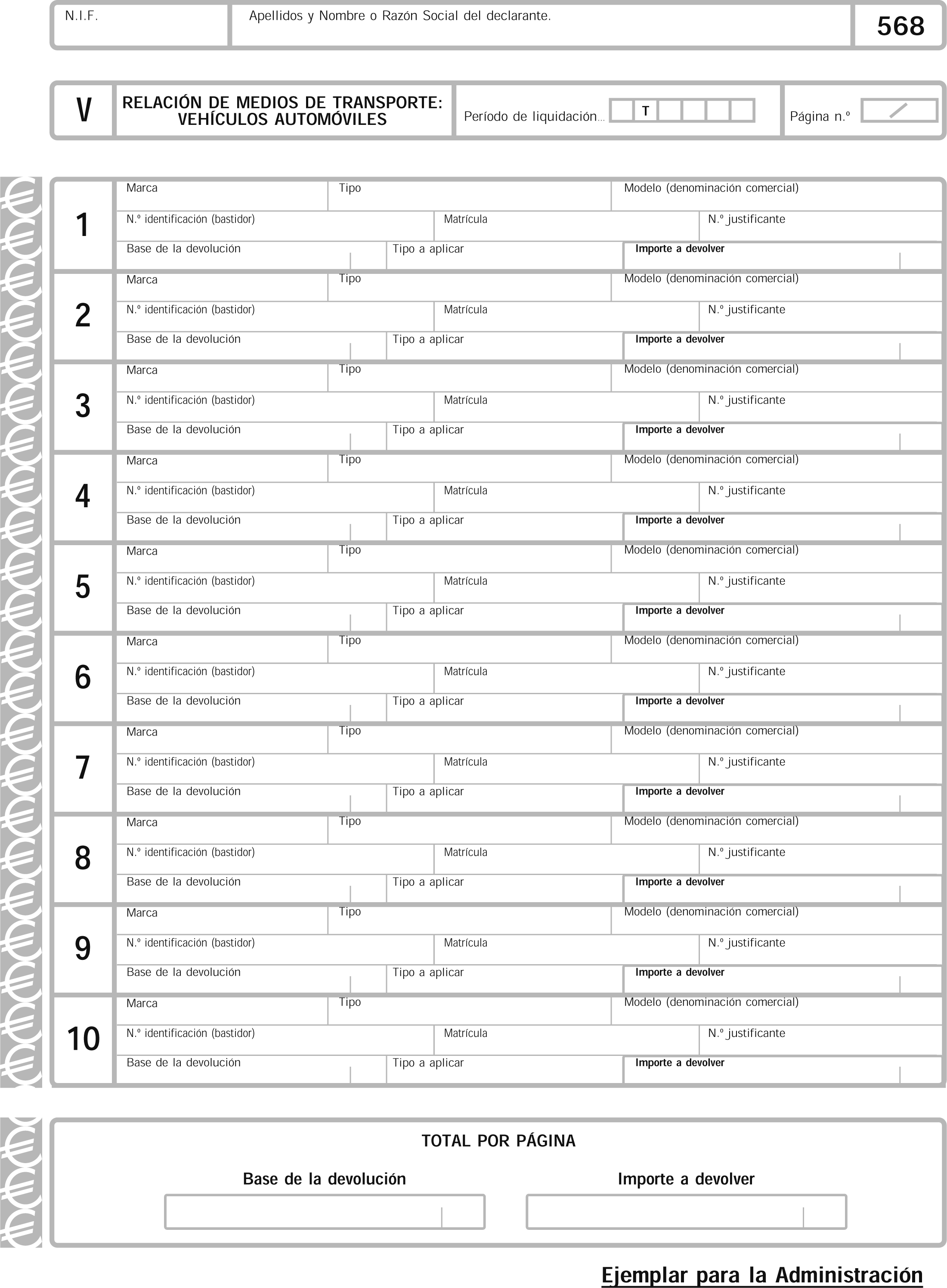

b) Hojas interiores de relación de medios de transporte, cada una de las cuales consta, asimismo, de dos ejemplares: Ejemplar para la Administración y ejemplar para el interesado.

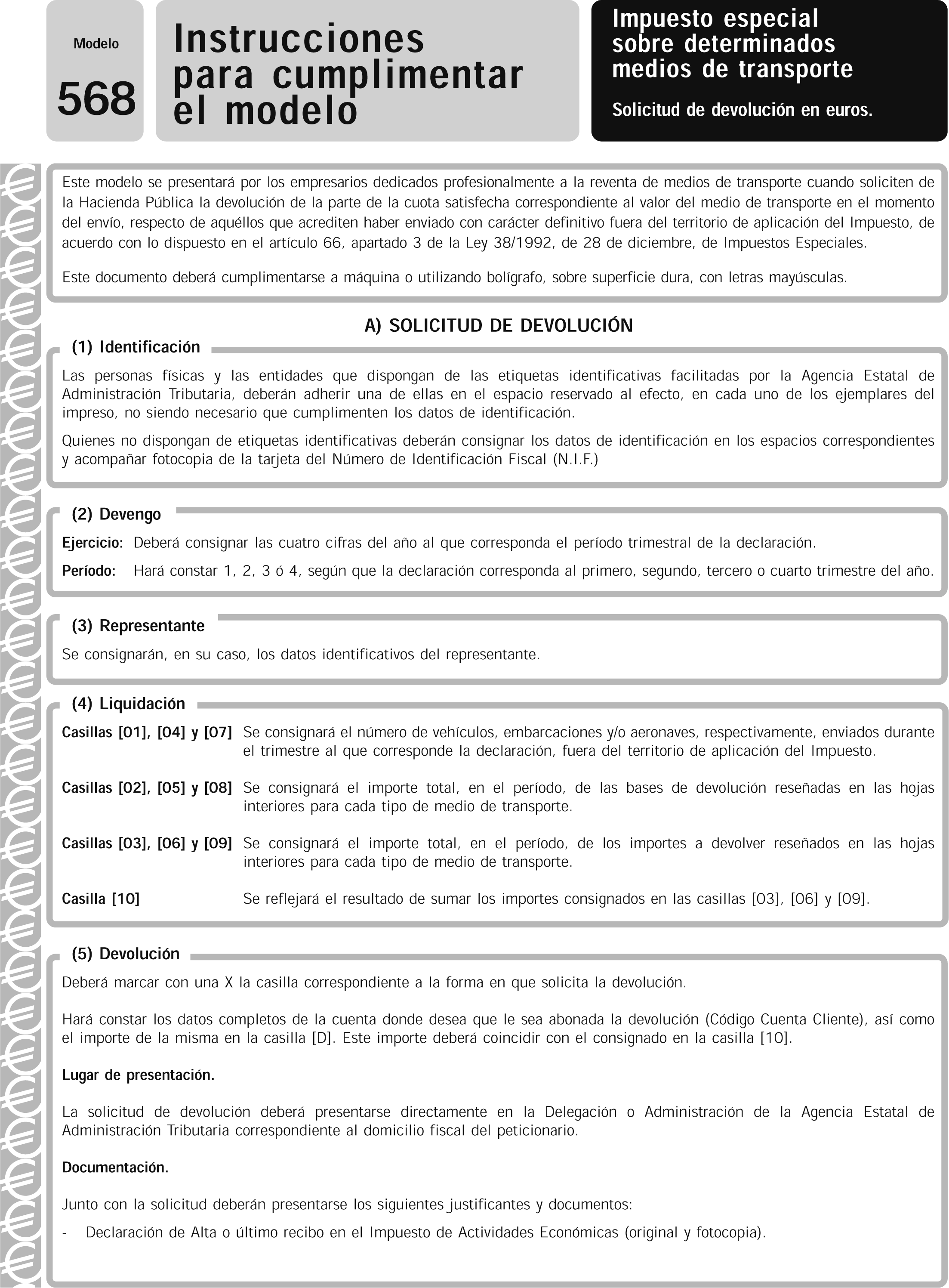

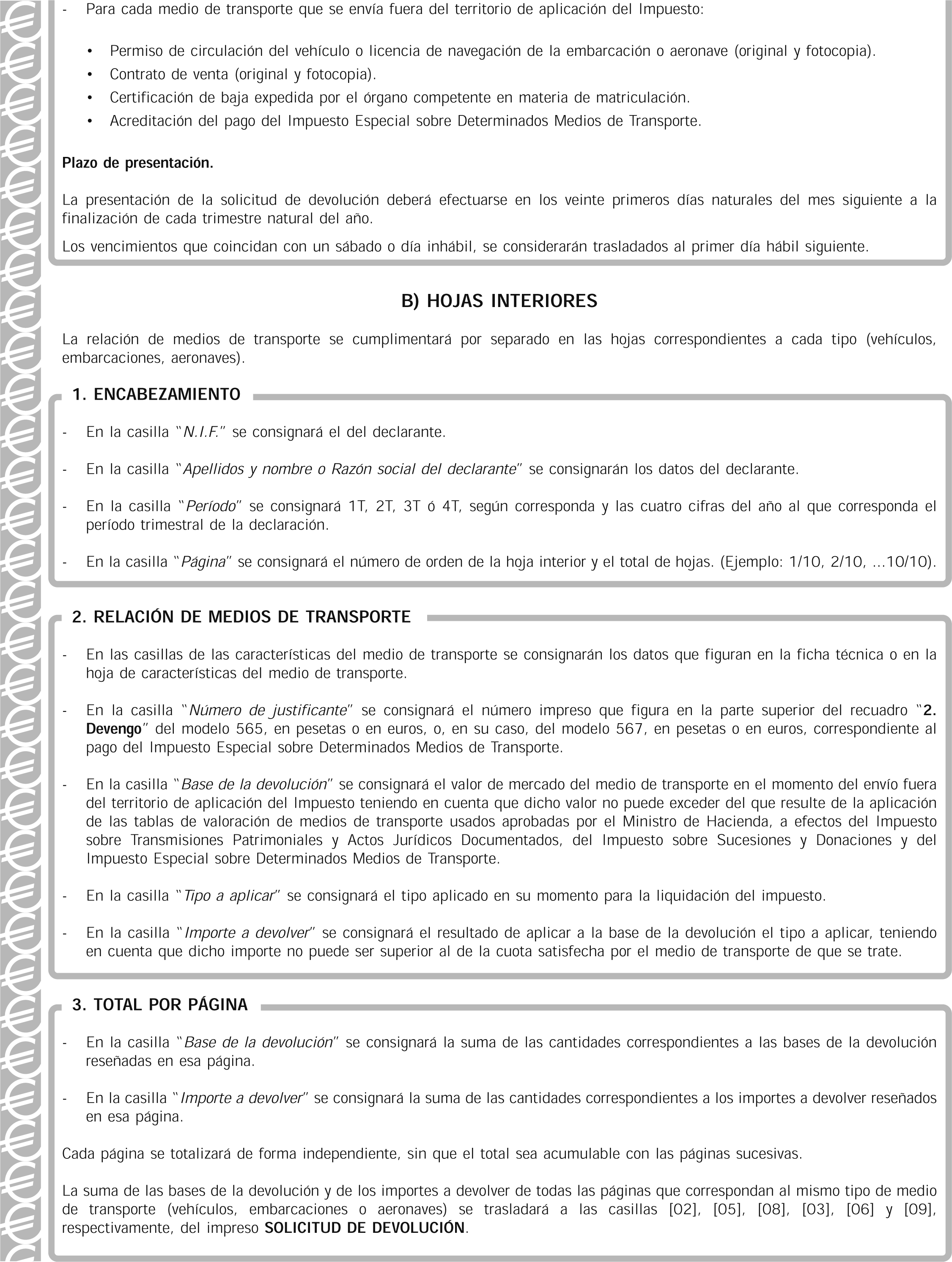

Dos. Este modelo deberá ser presentado por los empresarios dedicados profesionalmente a la reventa de medios de transporte cuando soliciten la devolución de la parte de la cuota satisfecha, correspondiente al valor del medio de transporte en el momento del envío, respecto de aquellos que acrediten haber enviado con carácter definitivo fuera del territorio de aplicación del Impuesto antes de que hayan transcurrido cuatro años desde su primera matriculación definitiva, de acuerdo con lo dispuesto en el artículo 66, apartado 3, de la Ley 38/1992.

El número de justificante que habrá de figurar en dicho modelo en euros será un número secuencial cuyos tres primeros dígitos se correspondan con el código 538.

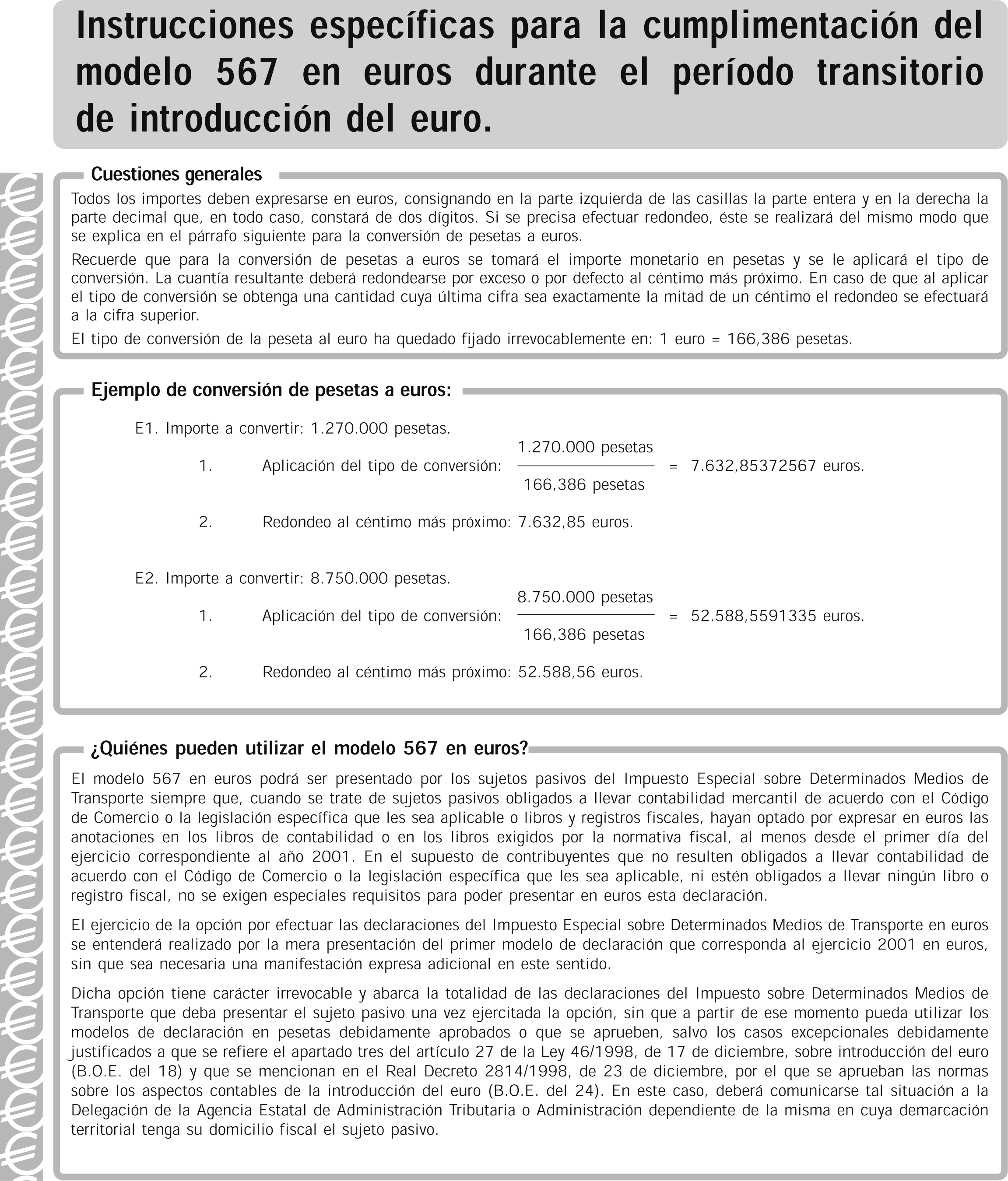

Uno. Los modelos en euros aprobados por la presente Orden podrán ser presentados por los sujetos pasivos del Impuesto Especial sobre Determinados Medios de Transporte siempre que, cuando se trate de sujetos pasivos obligados a llevar contabilidad mercantil de acuerdo con el Código de Comercio la legislación específica que les sea aplicable o libros y registros fiscales, hayan optado por expresar en euros las anotaciones en los libros de contabilidad o en los libros exigidos por la normativa fiscal, al menos desde el primer día del ejercicio correspondiente al año 2001. En el supuesto de sujetos pasivos que no resulten obligados a llevar contabilidad de acuerdo con el Código de Comercio o la legislación específica que les sea aplicable ni estén obligados a llevar ningún libro o registro fiscal, no se exigen especiales requisitos para poder presentar en euros su declaración.

Dos. El ejercicio de la opción por presentar los modelos en euros se entenderá realizado mediante la simple presentación de los modelos aprobados por la presente Orden, correspondientes a la primera declaración que deba efectuar el sujeto pasivo, sin que sea necesaria una manifestación expresa adicional en este sentido.

Tres. La opción por la utilización de los modelos en euros tiene carácter irrevocable y abarca la totalidad de las declaraciones del Impuesto Especial sobre Determinados Medios de Transporte que deba presentar el sujeto pasivo una vez realizada la opción. A partir de ese momento no se podrán utilizar los modelos en pesetas debidamente aprobados o que se aprueben relativos a dicho Impuesto, salvo que se produzca la revocación de la opción para expresar en euros las anotaciones en los libros de contabilidad, en los casos excepcionales, debidamente justificados, a que se refiere el apartado tres del artículo 27 de la Ley 46/1998, de 17 de diciembre, sobre Introducción del Euro, y que se mencionan en el Real Decreto 2814/1998, de 23 de diciembre, por el que se aprueban las normas sobre aspectos contables de la introducción del euro («Boletín Oficial del Estado» del 24). En este caso, deberá comunicarse tal situación a la Delegación de la Agencia Estatal de Administración Tributaria o Administración dependiente de la misma, en cuya demarcación territorial tenga su domicilio fiscal el sujeto pasivo.

Uno. Si de la declaración-liquidación resulta una cantidad a ingresar, podrá realizarse el ingreso en la entidad de depósito que presta el servicio de caja en la Delegación de la Agencia Estatal de Administración Tributaria o Administración dependiente de la misma en cuya demarcación territorial tenga su domicilio fiscal el sujeto pasivo, acompañando a la declaración fotocopia acreditativa del número de identificación fiscal si la misma no lleva adheridas las etiquetas identificativas suministradas a tal efecto por la Agencia Estatal de Administración Tributaria.

En caso de que la declaración lleve adheridas las citadas etiquetas, el ingreso podrá realizarse además en cualquier entidad colaboradora (Bancos, Cajas de Ahorro o Cooperativas de Crédito) de la provincia correspondiente al domicilio fiscal del sujeto pasivo.

Una vez presentada la declaración en la entidad de depósito o en la entidad colaboradora y validada la casilla inferior correspondiente al ingreso, se entregará al sujeto pasivo el ejemplar para el interesado y el ejemplar para la Administración. Este último ejemplar será entregado por el declarante al efectuar la matriculación del medio de transporte en el organismo competente (Jefatura Provincial de Tráfico, Registro de Matrícula de Buques o Registro de Aeronaves).

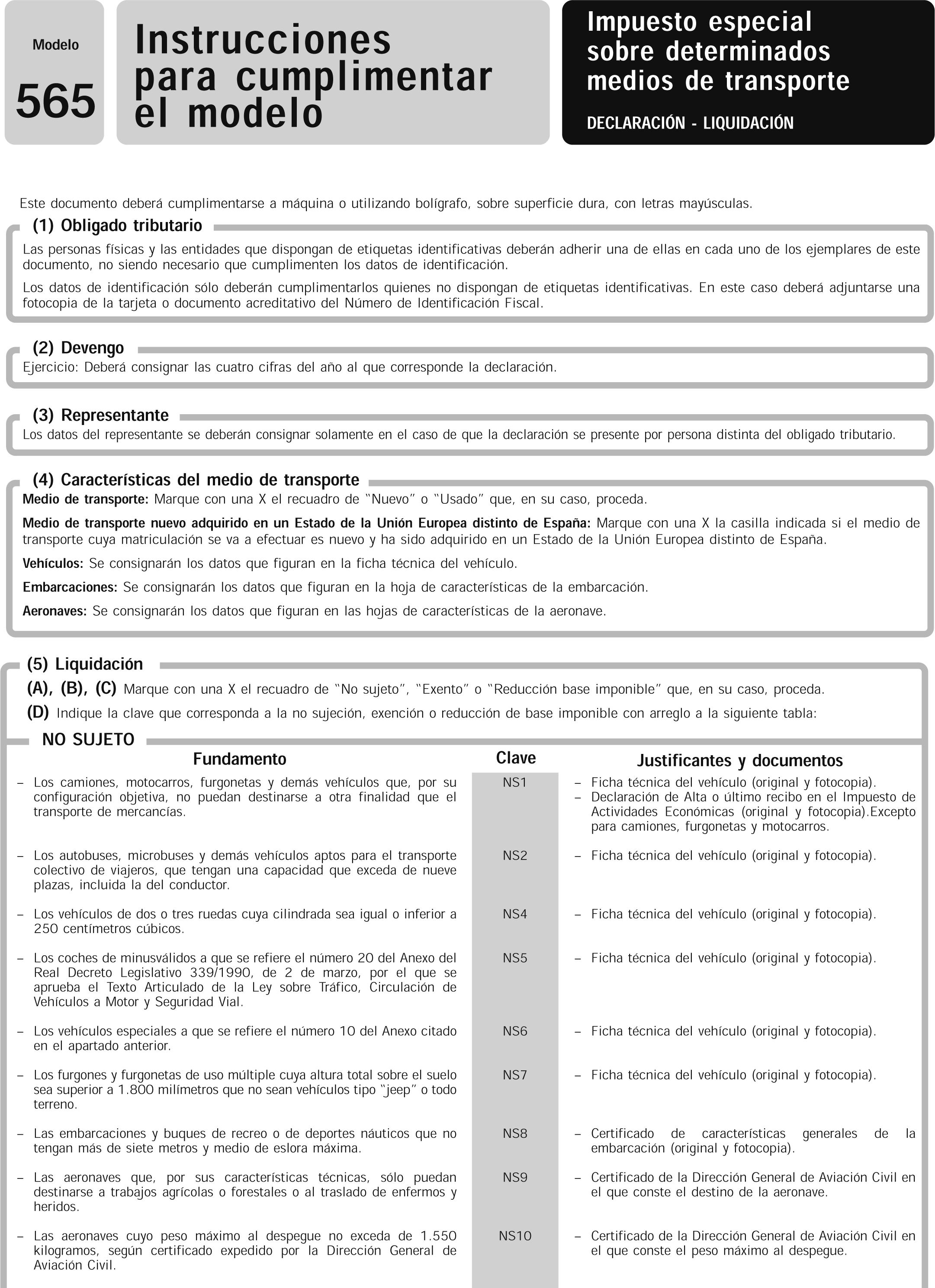

Dos. En los supuestos de no sujeción al Impuesto o de exención del mismo que no requieran previo reconocimiento por la Administración, la declaración deberá presentarse directamente en la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del obligado tributario, acompañando a la declaración fotocopia acreditativa del número de identificación fiscal, si la misma no lleva adheridas las correspondientes etiquetas identificativas, así como los documentos y justificantes relacionados en las instrucciones de los modelos 565, en pesetas o en euros, que figuran en los anexos I y II de la presente Orden.

Una vez presentada la declaración en la Delegación o Administración de la Agencia Estatal de Administración Tributaria y comprobada la procedencia de la exención o no sujeción alegada, se devolverá al declarante el ejemplar para el interesado y el ejemplar para la Administración, debidamente sellados por la citada Delegación o Administración. Este último ejemplar será entregado por el declarante al efectuar la matriculación del medio de transporte en el organismo competente (Jefatura Provincial de Tráfico, Registro de Matrícula de Buques o Registro de Aeronaves).

Tres. Lo dispuesto en este apartado quinto se entiende sin perjuicio de lo establecido en las normas reguladoras de los regímenes de concierto y convenio económico en vigor, respectivamente, en los Territorios Históricos del País Vasco y en la Comunidad Foral de Navarra.

Uno. Si de la declaración-liquidación resulta una cantidad a ingresar, podrá realizarse el ingreso en la entidad de depósito que presta el servicio de caja en la Delegación de la Agencia Estatal de Administración Tributaria o Administración dependiente de la misma en cuya demarcación tenga su domicilio fiscal el sujeto pasivo, acompañando a la declaración fotocopia acreditativa del número de identificación fiscal si la misma no lleva adheridas las etiquetas identificativas suministradas a tal efecto por la Agencia Estatal de Administración Tributaria.

Si la declaración lleva adheridas las citadas etiquetas, el ingreso podrá realizarse además en cualquier entidad colaboradora (Bancos, Cajas de Ahorro o Cooperativas de Crédito) de la provincia correspondiente al domicilio fiscal del sujeto pasivo.

Una vez presentada la declaración en la entidad de depósito o en la entidad colaboradora y validada la casilla inferior correspondiente al ingreso, se entregará al sujeto pasivo el ejemplar para el interesado y el ejemplar para la Administración. Este último ejemplar será entregado por el declarante al efectuar la matriculación del vehículo automóvil en la Jefatura Provincial de Tráfico competente, acompañando al mismo el documento acreditativo de la baja definitiva para desguace del vehículo usado que da derecho a la deducción, documento que habrá sido expedido por la Dirección General de Tráfico o las Jefaturas dependientes de la misma.

Dos. Si de la declaración-liquidación no resulta una cantidad a ingresar, la misma deberá presentarse directamente en la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del obligado tributario, acompañando a la declaración fotocopia acreditativa del número de identificación fiscal si la misma no lleva adheridas las correspondientes etiquetas identificativas.

Una vez presentada la declaración en la Delegación o Administración de la Agencia Estatal de Administración Tributaria, se devolverá al declarante el ejemplar para el interesado y el ejemplar para la Administración, debidamente sellados por la citada Delegación o Administración. Este último ejemplar será entregado por el declarante al efectuar la matriculación del vehículo automóvil en la Jefatura Provincial de Tráfico competente, acompañando al mismo el documento acreditativo de la baja definitiva para desguace del vehículo usado que da derecho a la aplicación de la deducción, documento que habrá sido expedido por la Dirección General de Tráfico o las Jefaturas dependientes de la misma.

Tres. Lo dispuesto en este apartado sexto se entiende sin perjuicio de lo establecido en las normas reguladoras de los regímenes de concierto y convenio económico en vigor, respectivamente, en los Territorios Históricos del País Vasco y en la Comunidad Foral de Navarra.

La solicitud de devolución deberá presentarse directamente en la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del peticionario, acompañando a la solicitud fotocopia acreditativa del número de identificación fiscal si la misma no lleva adheridas las correspondientes etiquetas identificativas, así como los documentos y justificantes a que se refieren las instrucciones del modelo que figura como anexo V de la presente Orden.

Lo dispuesto en este apartado séptimo se entiende sin perjuicio de lo establecido en las normas reguladoras de los regímenes de concierto y convenio económico en vigor, respectivamente, en los Territorios Históricos del País Vasco y en la Comunidad Foral de Navarra.

Uno. La presentación de los modelos 565 y 567, en pesetas y en euros, y, en su caso, el ingreso, deberán efectuarse una vez solicitada la matriculación definitiva del medio de transporte y antes de que la misma se haya producido.

En los supuestos en que el hecho imponible no sea la matriculación definitiva, el plazo de declaración y, en su caso, de ingreso será de quince días naturales a contar desde el devengo del Impuesto.

Dos. La presentación del modelo 568 en euros deberá efectuarse en los veinte primeros días naturales del mes siguiente a la finalización de cada trimestre natural en que haya tenido lugar el envío definitivo de los medios de transporte.

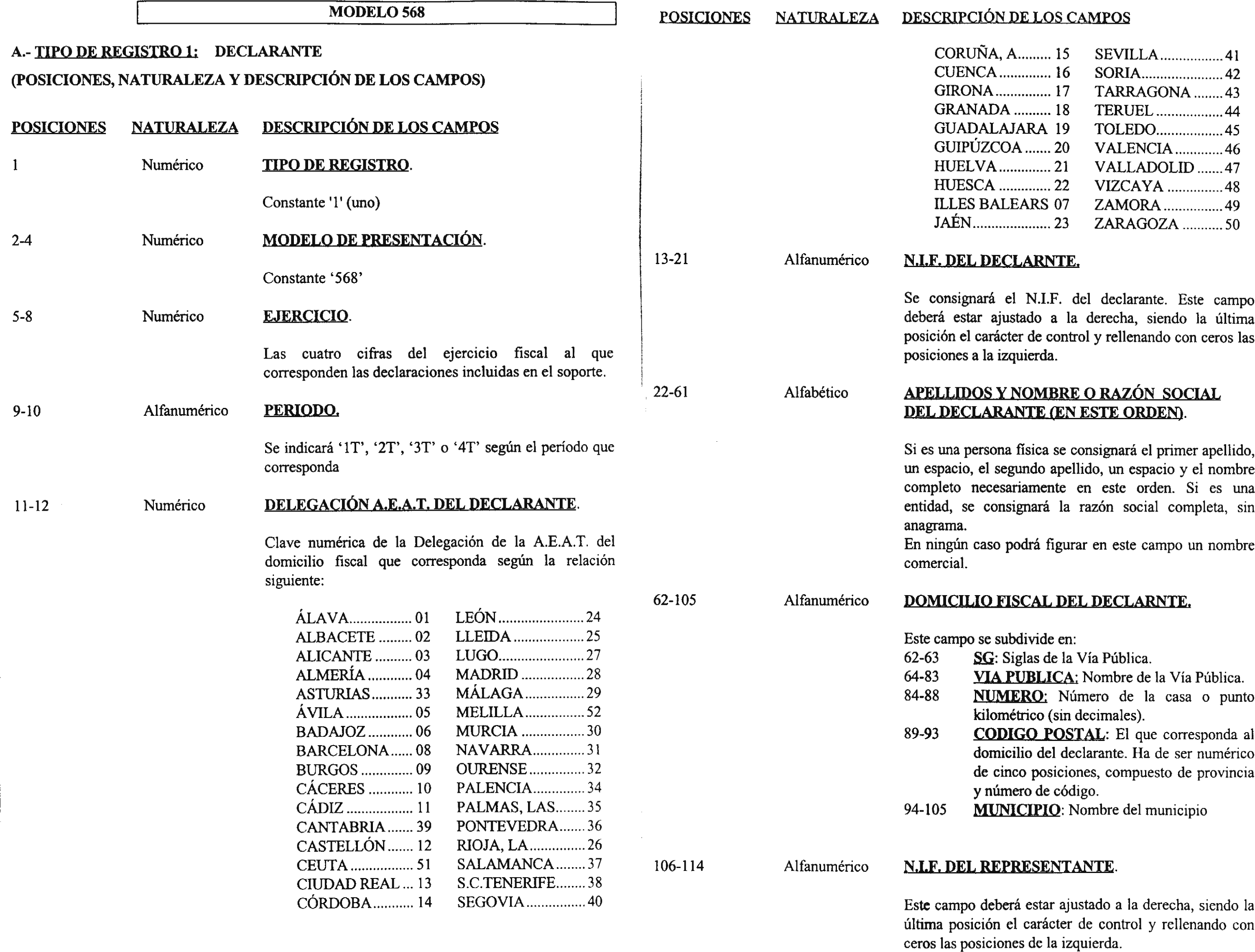

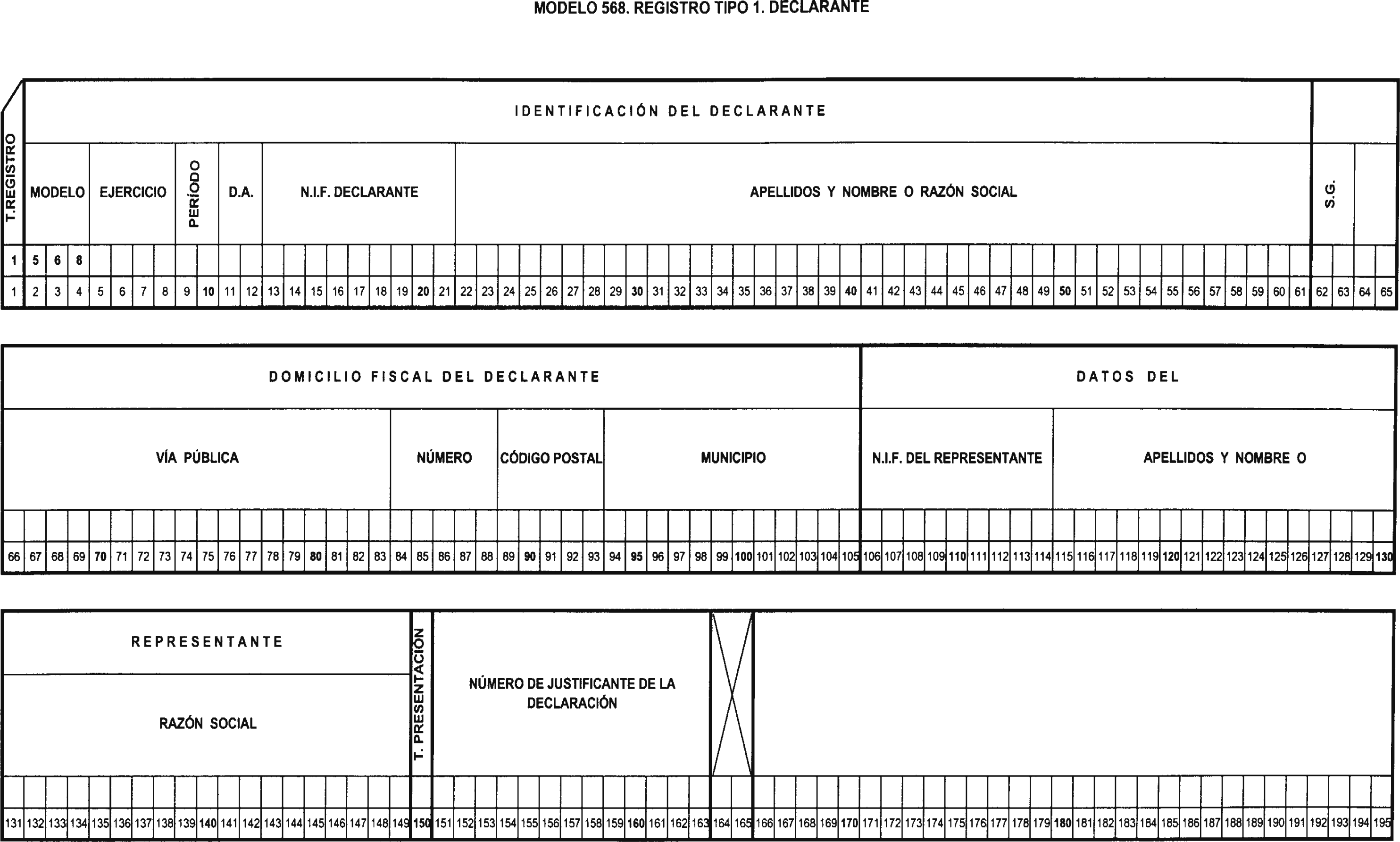

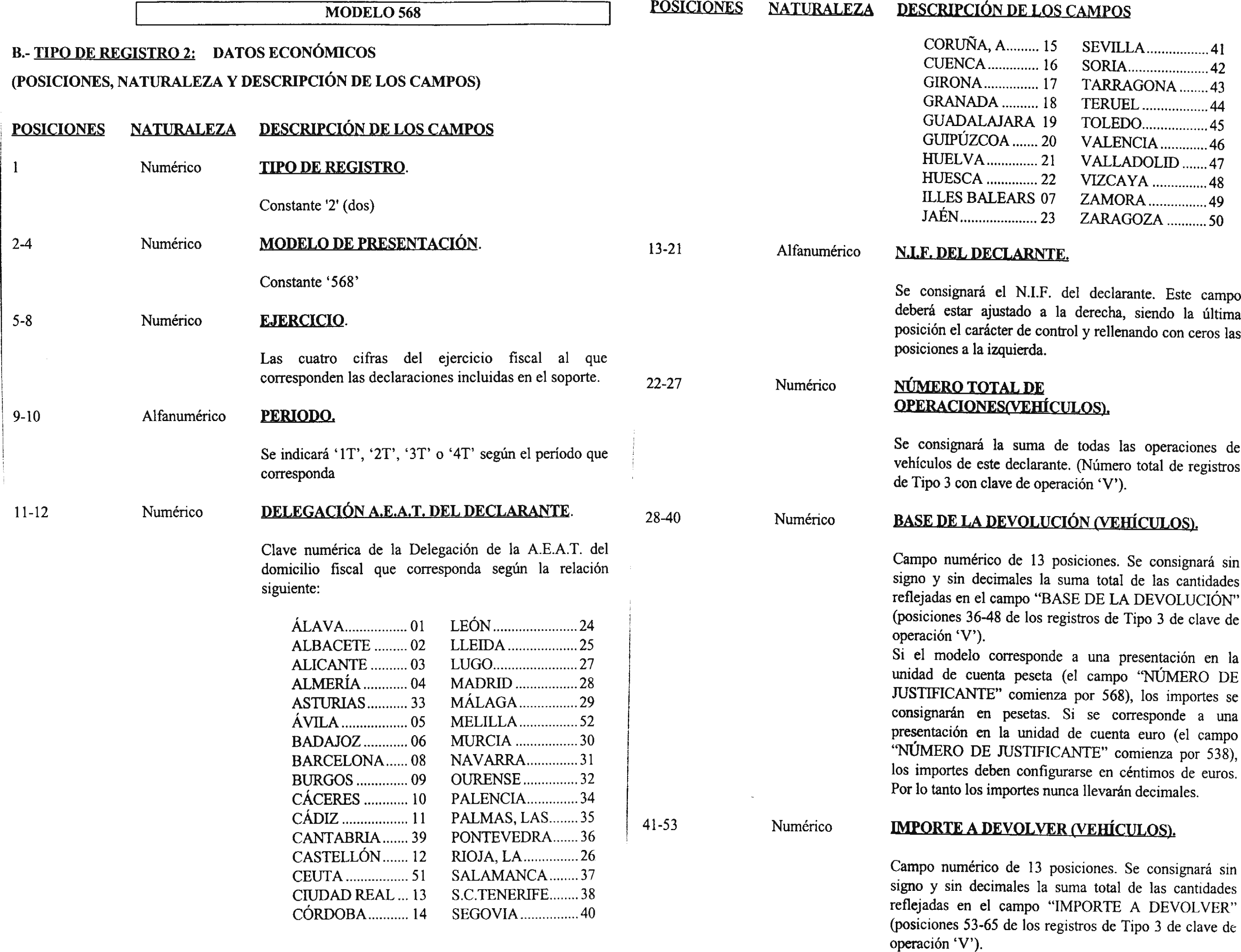

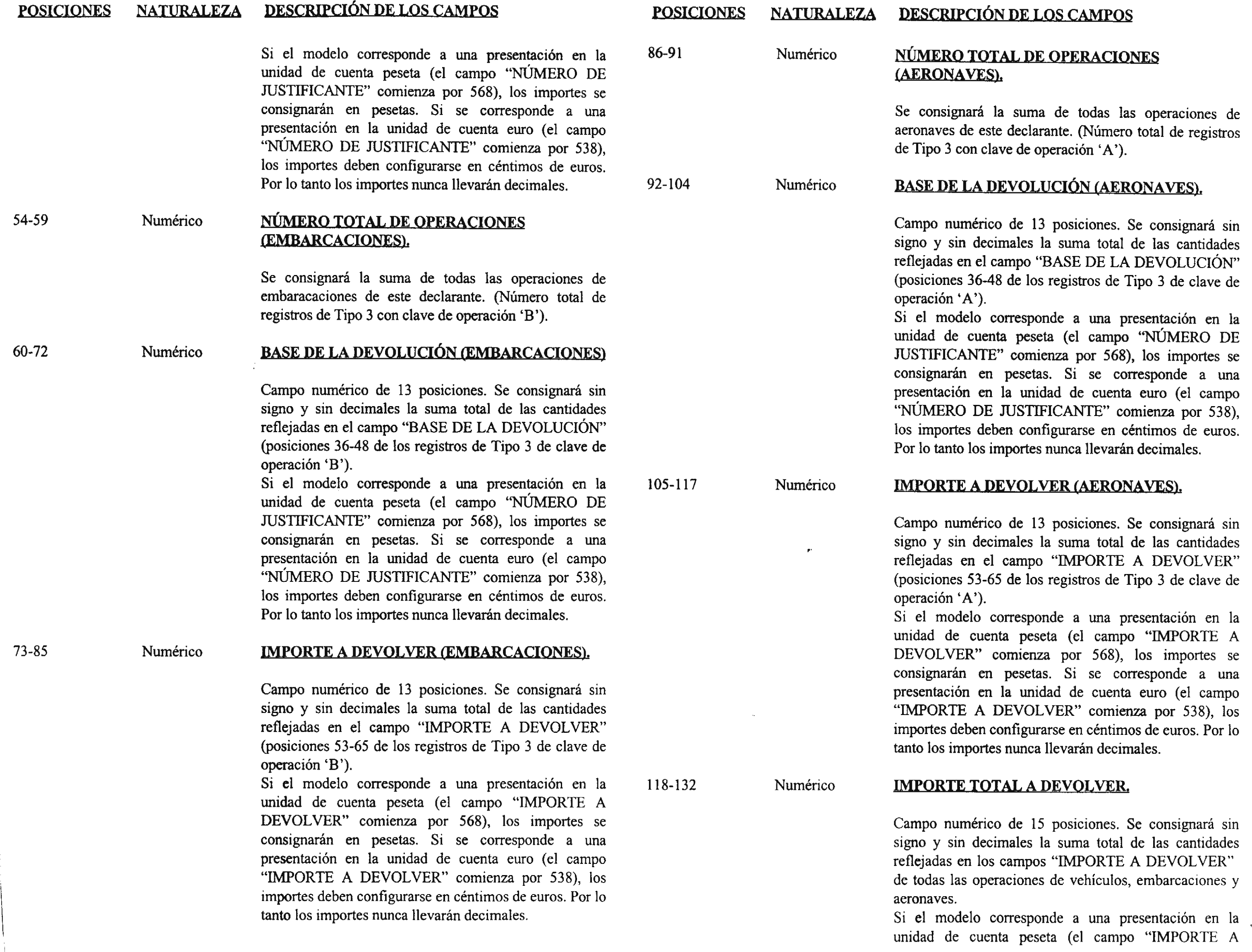

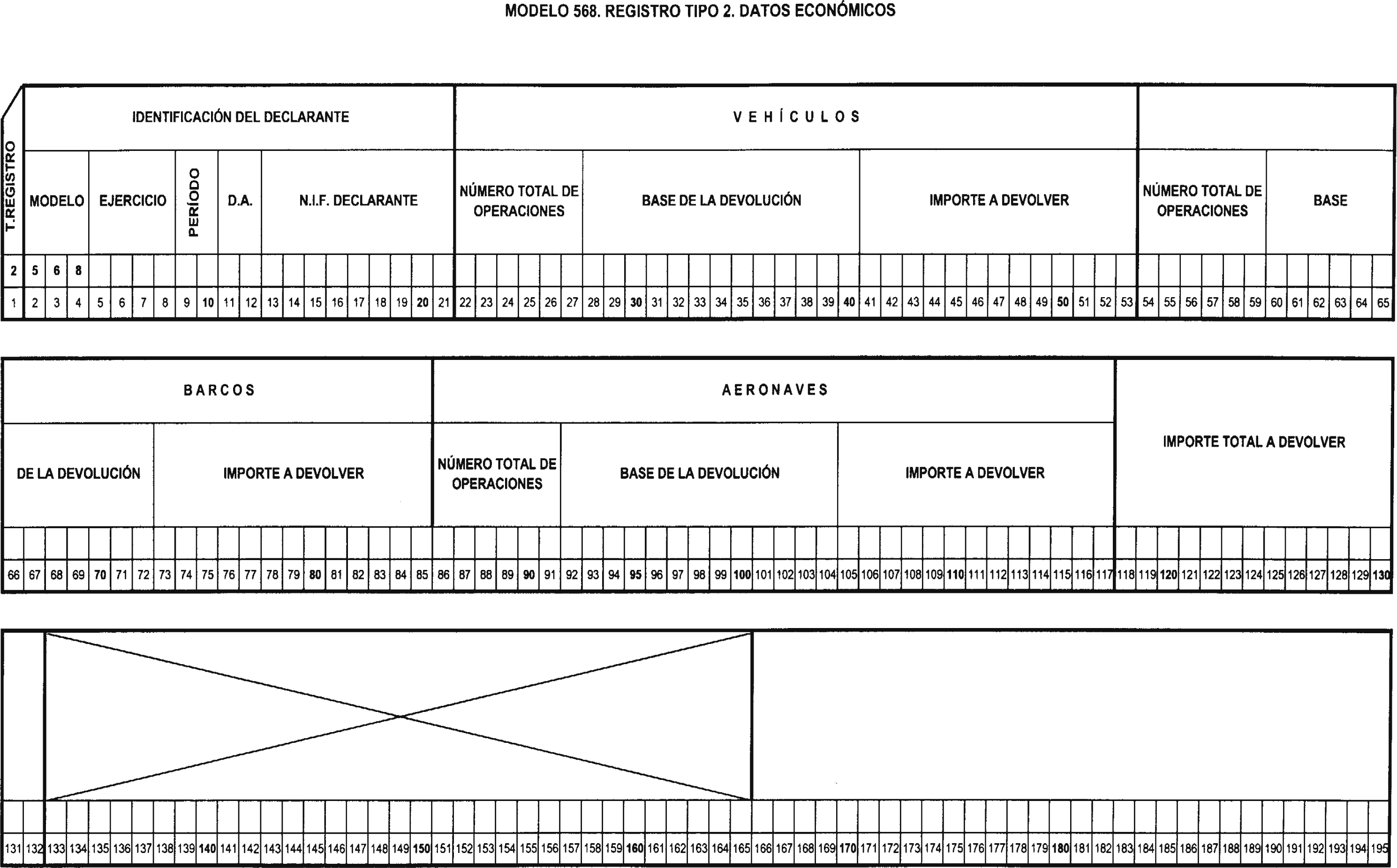

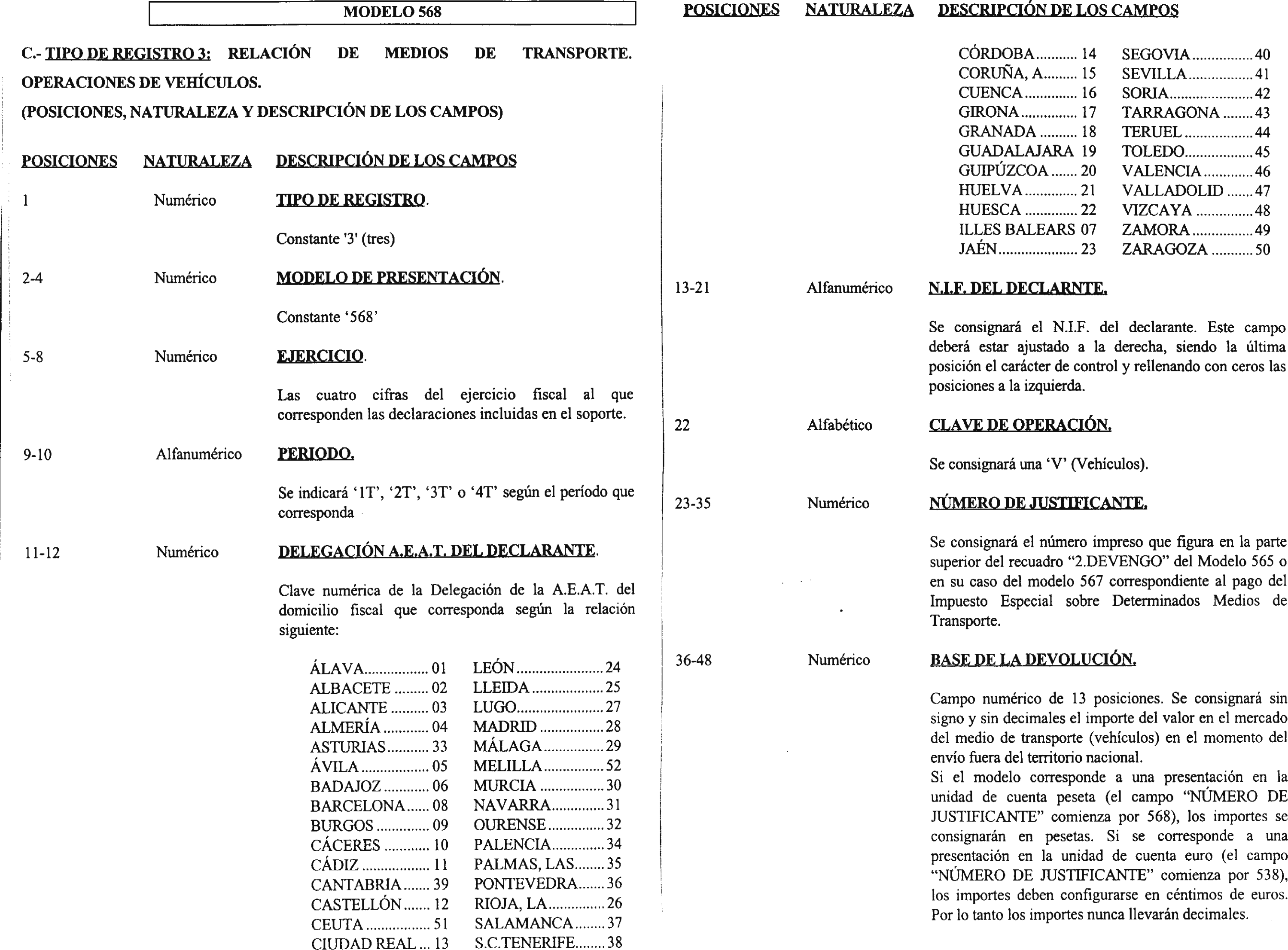

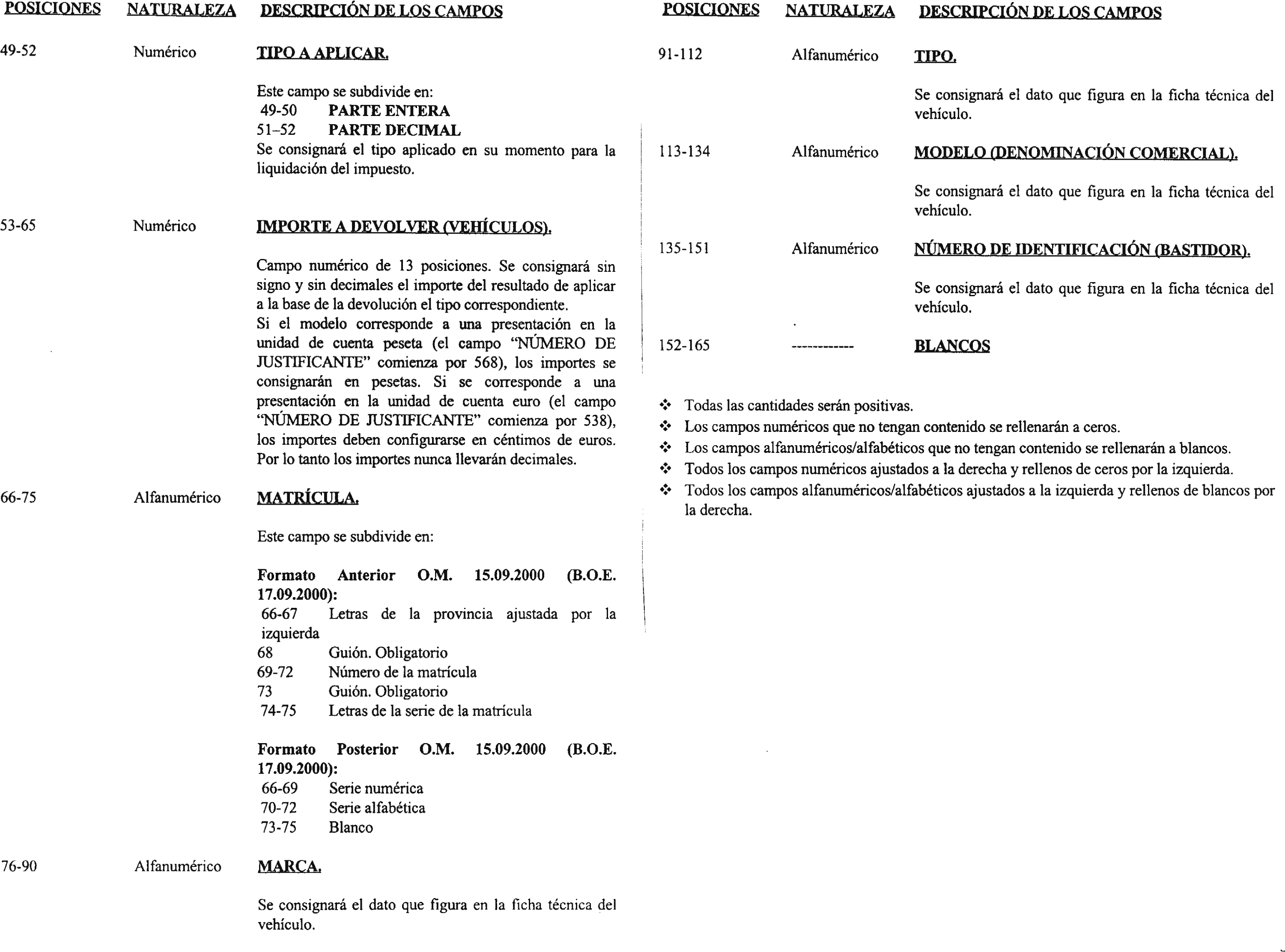

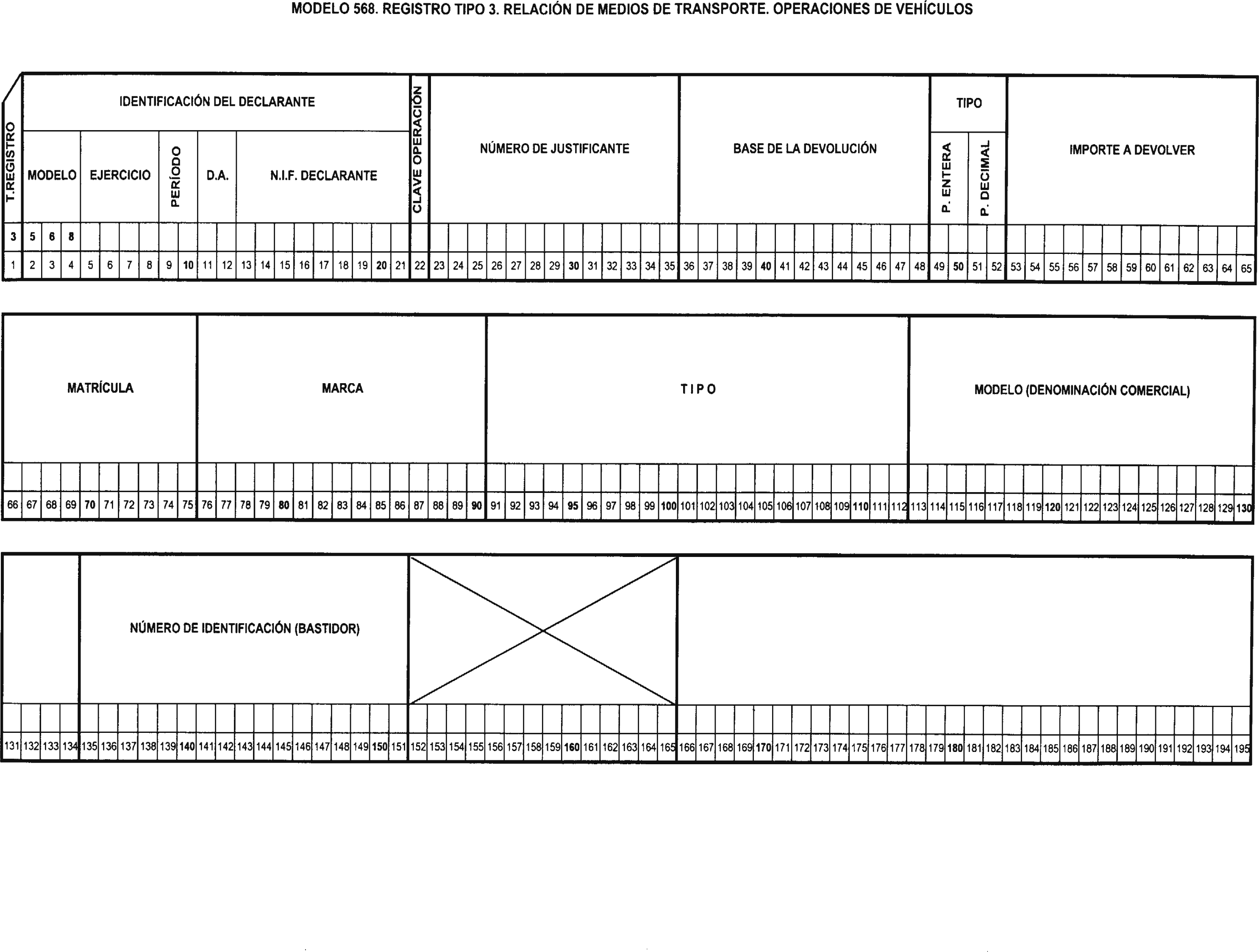

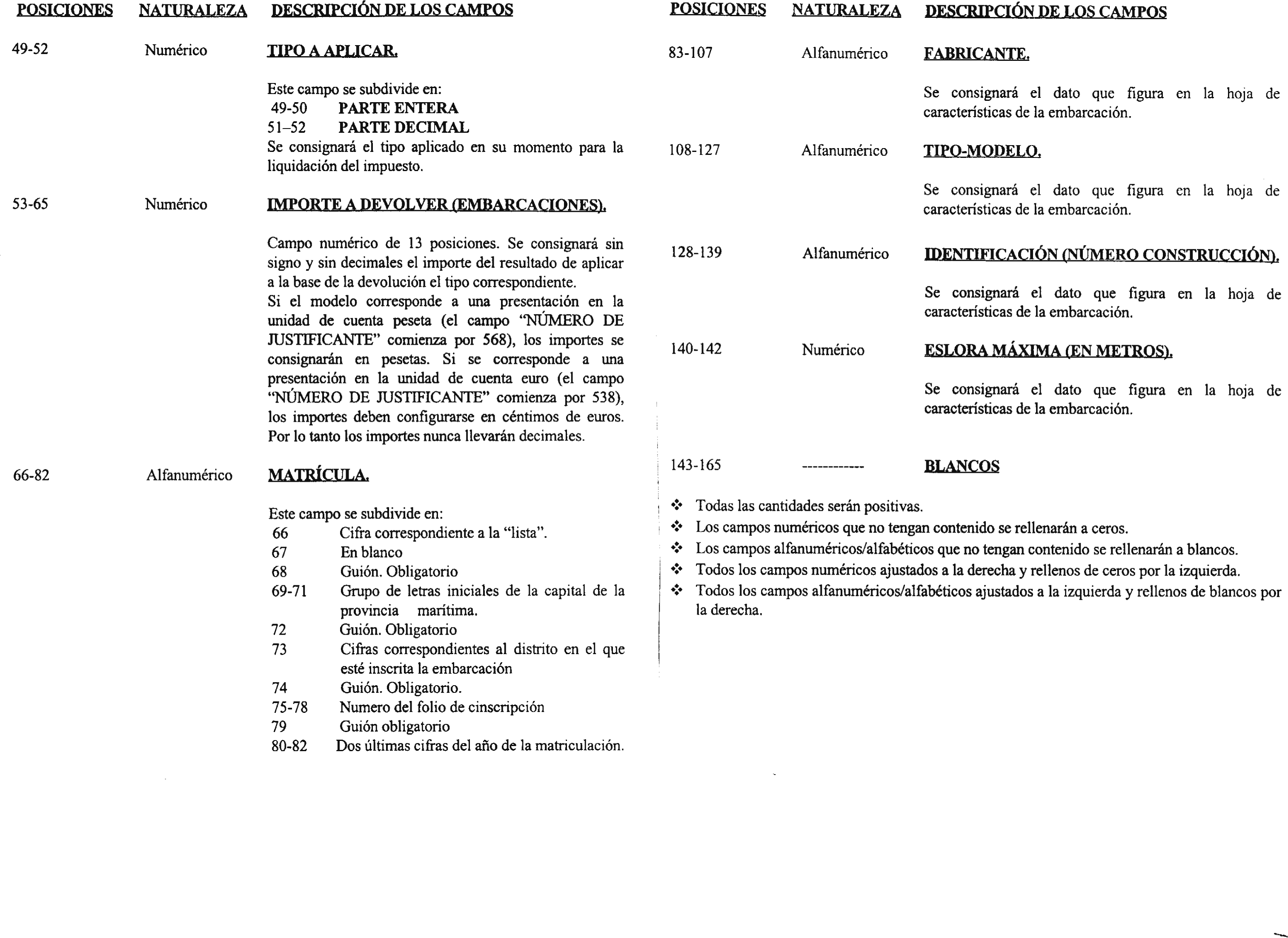

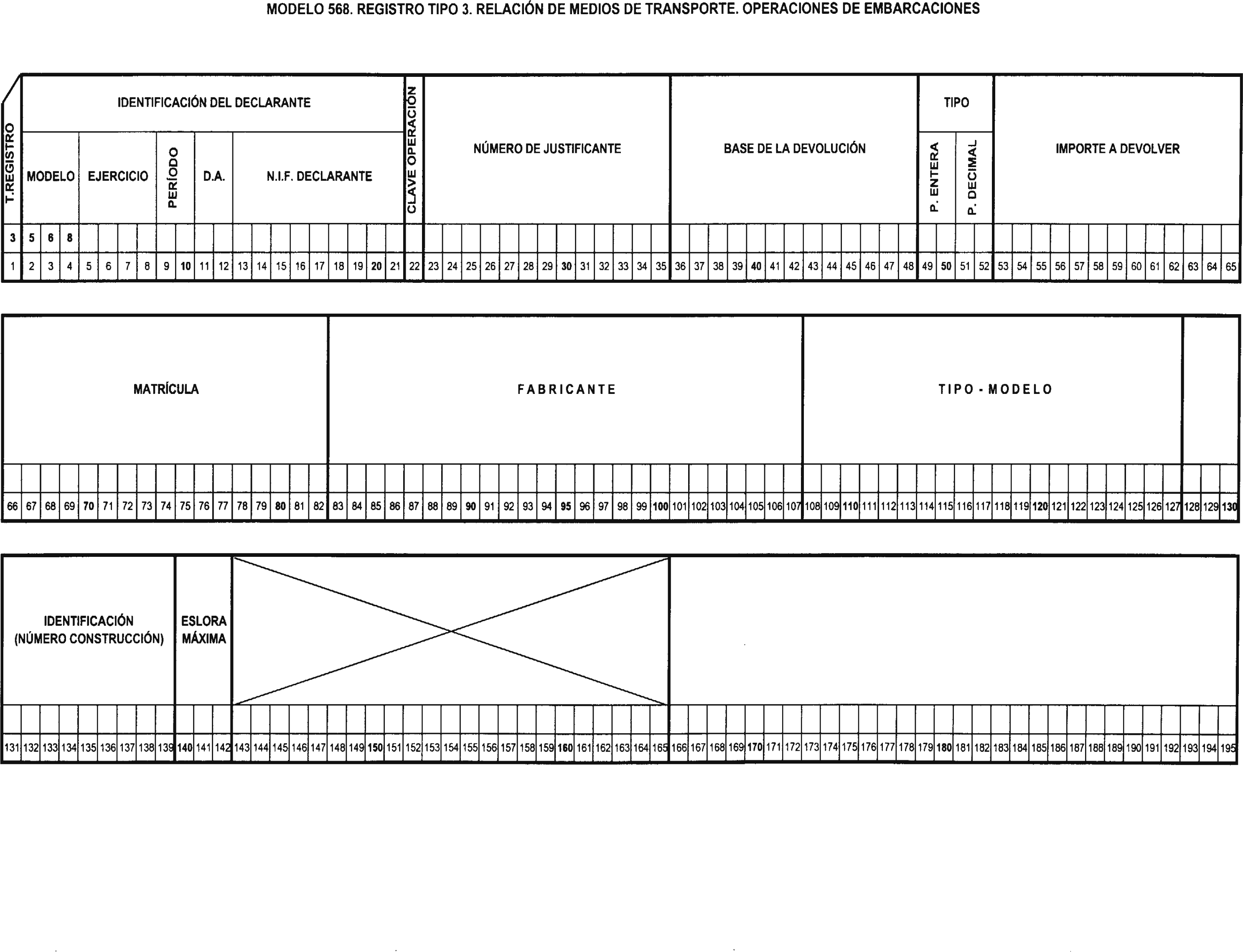

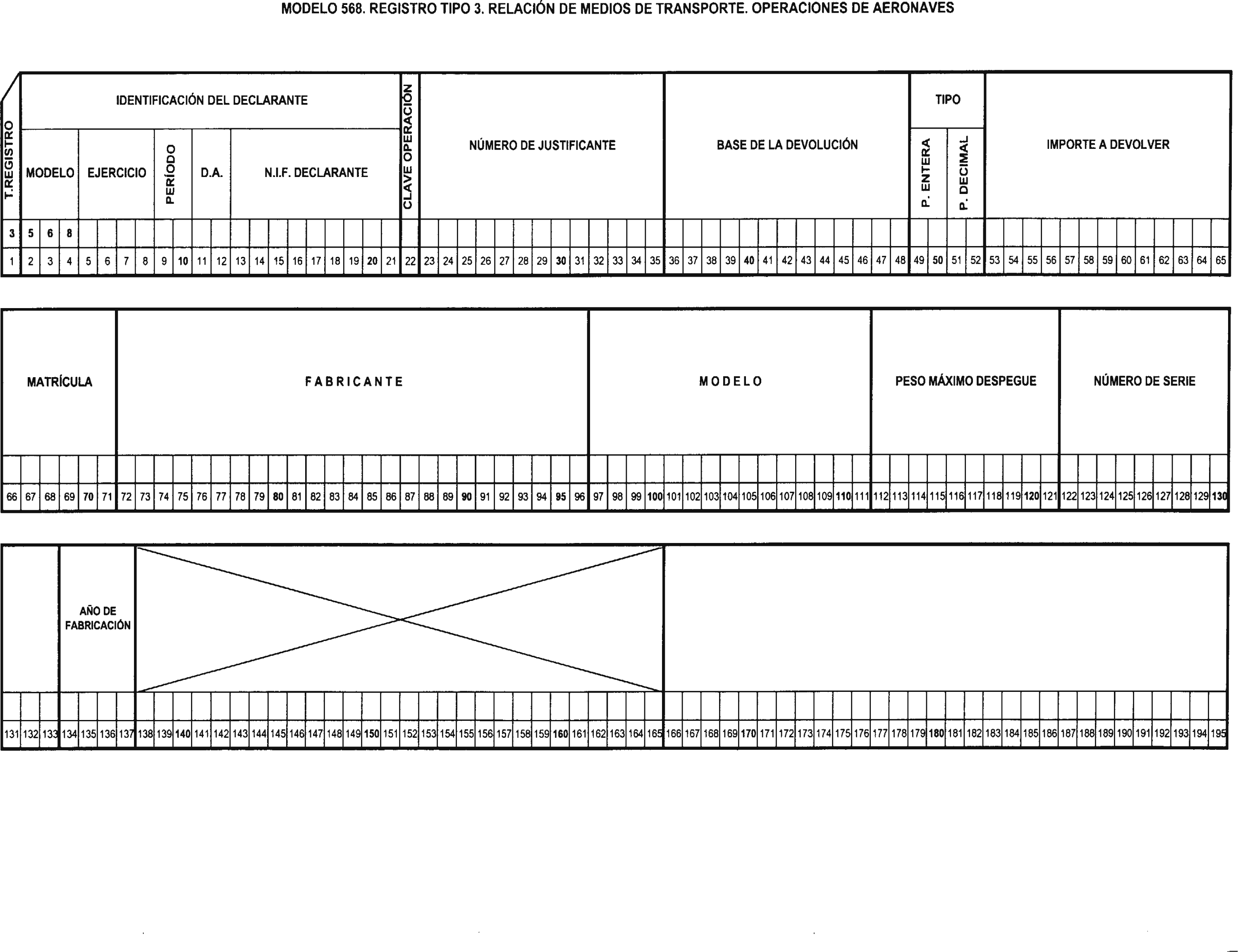

Uno. Se aprueban los diseños físicos y lógicos que figuran en el anexo VI de esta Orden, a los que deberán ajustarse los soportes directamente legibles por ordenador. Dichos soportes sustituyen a las hojas interiores de relación de medios de transporte de los modelos 568 en pesetas y en euros.

Dos. Se podrá efectuar la presentación en soporte de las hojas interiores de aquellas solicitudes trimestrales que contengan operaciones que afecten a diez o más medios de transporte.

Uno. La presentación del soporte directamente legible por ordenador se efectuará necesariamente en la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del peticionario.

El soporte se presentará acompañado de la solicitud de devolución ajustada a los modelos 568, en pesetas o en euros. En el primer caso, se incorporará la documentación a que se refiere la Orden de 31 de diciembre de 1994, que aprueba el citado modelo en pesetas; en el segundo, esa misma documentación, que es la contemplada en las instrucciones contenidas en el anexo V de la presente Orden para el modelo 568 en euros.

Dos. La presentación de la solicitud de devolución en soporte se realizará en los veinte primeros días naturales del mes siguiente a la finalización de cada trimestre natural en que haya tenido lugar el envío definitivo de los medios de transporte.

Uno. El declarante que efectúe la presentación en soporte directamente legible por ordenador deberá presentar los siguientes documentos:

1. Los dos ejemplares, para la Administración y para el interesado, de la solicitud de devolución del modelo 568 en pesetas o del modelo 568 en euros, según corresponda. En cada uno de dichos ejemplares deberá adherirse, en el espacio reservado al efecto, la etiqueta identificativa que elabora la Agencia Estatal de Administración Tributaria. Si no dispone de dichas etiquetas, se cumplimentarán la totalidad de los datos de identificación solicitados y se acompañará fotocopia de la tarjeta del número de identificación fiscal.

Los citados ejemplares deberán estar firmados, indicando en los espacios correspondientes la identidad del declarante firmante, así como los restantes datos exigidos en la solicitud de devolución. Una vez sellados por la oficina receptora, el declarante retirará el ejemplar para el interesado de la solicitud de devolución del modelo presentado, que servirá como justificante de la entrega.

2. El soporte directamente legible por ordenador deberá tener una etiqueta adherida en el exterior, en la que se hagan constar los datos que se especifican a continuación y, necesariamente, por el mismo orden:

a) Delegación o Administración de la Agencia Estatal de Administración Tributaria en la que se efectúe la presentación.

b) Ejercicio.

c) Período.

d) Modelo de presentación: 568 en pesetas o 568 en euros.

e) Número de justificante de la solicitud de devolución del modelo 568 en pesetas o en euros que se acompaña.

f) Número de identificación fiscal (NIF) del declarante.

g) Apellidos y nombre, o razón social, del declarante.

h) Domicilio, municipio y código postal del declarante.

i) Apellidos y nombre de la persona con quien pueda relacionarse la Agencia Estatal de Administración Tributaria.

j) Número de teléfono y, en su caso, extensión telefónica de dicha persona.

k) Número total de registros.

l) Densidad del soporte: 1.600 ó 6.250 BPI, sólo cintas, y 720 KB ó 1.44 MB en disquetes de 3 ½.

Para hacer constar los referidos datos bastará consignar cada uno de ellos precedido de la letra que le corresponda según la relación anterior.

En el supuesto de que el archivo conste de dos o más soportes directamente legibles por ordenador, todos llevarán su etiqueta numerada secuencialmente: 1/n, 2/n, etc., siendo «n» el número total de soportes. En la etiqueta del segundo y sucesivos volúmenes sólo será necesario consignar los datos indicados en las letras a), b), c), d) e) y f) anteriores.

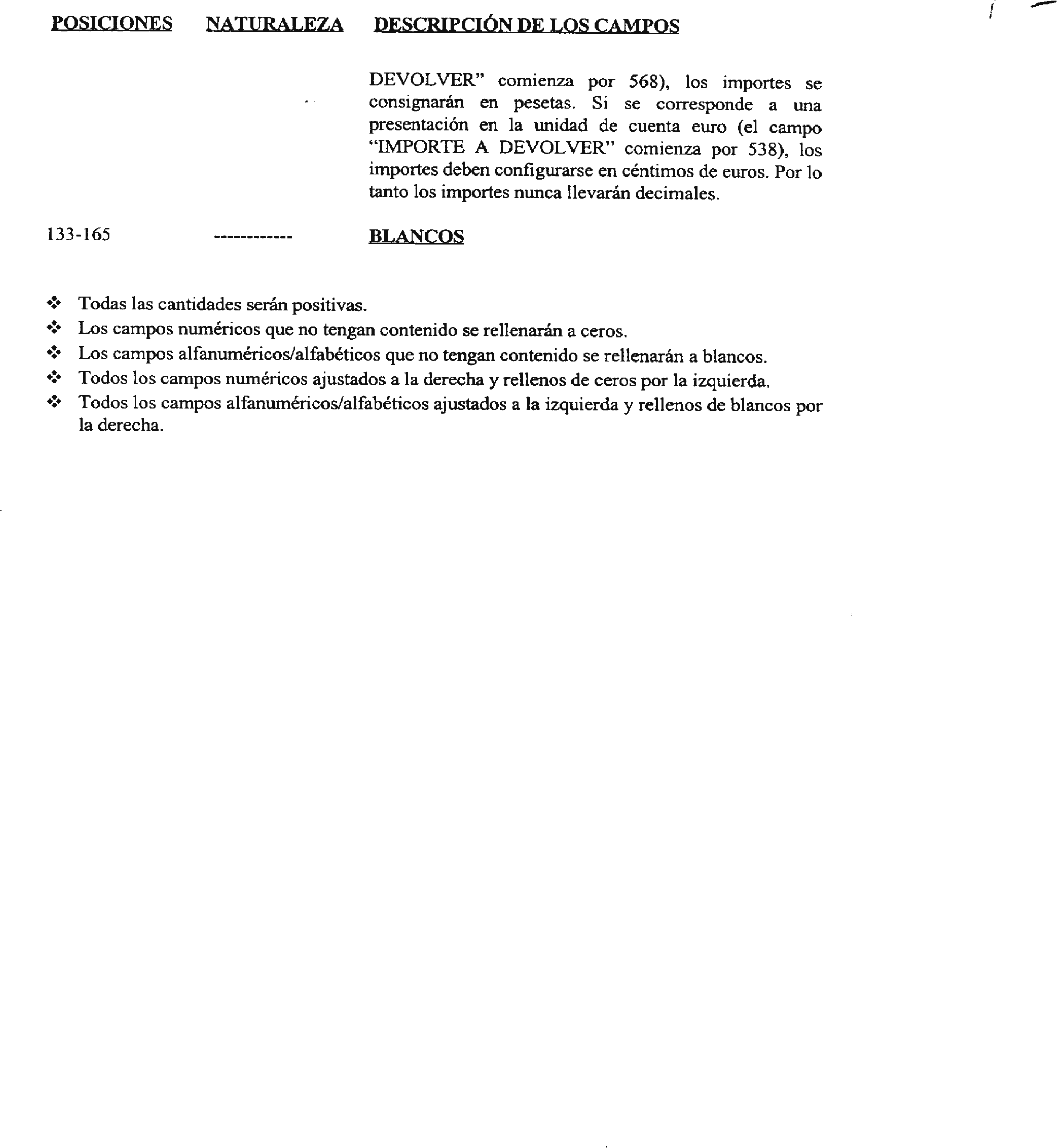

Dos. Todas las recepciones de soportes legibles por ordenador serán provisionales, a resultas de su proceso y comprobación. Cuando no se ajusten al diseño y demás especificaciones establecidas en la presente Orden, o cuando no resulte posible el acceso a la información contenida en los mismos, se requerirá al declarante para que en el plazo de diez días hábiles subsane los defectos de que adolezca el soporte informático presentado, transcurridos los cuales y de persistir anomalías que impidan a la Administración Tributaria el acceso a los datos exigibles, se tendrá por no presentada la declaración a todos los efectos, circunstancia esta que se pondrá en conocimiento del obligado tributario de forma motivada.

Tres. Por razones de seguridad los soportes legibles directamente por ordenador no se devolverán, salvo que se solicite expresamente, en cuyo caso se procederá al borrado y entrega de los mismos u otros similares.

Modificación de la Orden de 15 de junio de 1995 por la que se desarrolla parcialmente el Reglamento General de Recaudación.

En el anexo VII, «Presentación centralizada. Ingresos entidades colaboradoras. Especificaciones técnicas. Validaciones», de la Orden de 15 de junio de 1995, por la que se desarrolla parcialmente el Reglamento General de Recaudación, en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, en relación con las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria, se añadirá en lo referente a tipo de registro 3 (registro de detalle) y dentro del apartado número de justificante lo siguiente:

565 siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que la posición segunda del número de justificante será 3: Leve

567 siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que la posición segunda del número de justificante será 3: Leve

No se cumple rutina c/control: Leve

Queda derogada la Orden de 8 de enero de 1997, que aprueba el modelo 565 de declaración-liquidación del Impuesto Especial sobre Determinados Medios de Transporte y los diseños físicos y lógicos para la presentación del modelo 568 mediante soporte directamente legible por ordenador.

Queda derogada la Orden de 23 de julio de 1997, que aprueba el modelo 567 de declaración-liquidación del Impuesto Especial sobre Determinados Medios de Transporte para la aplicación de la deducción prevista en el artículo 70 bis de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales y otras deducciones por inundaciones u otras circunstancias excepcionales.

La presente Orden entrará en vigor el día siguiente a su publicación en el Boletín Oficial del Estado.

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 26 de marzo de 2001.

MONTORO ROMERO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

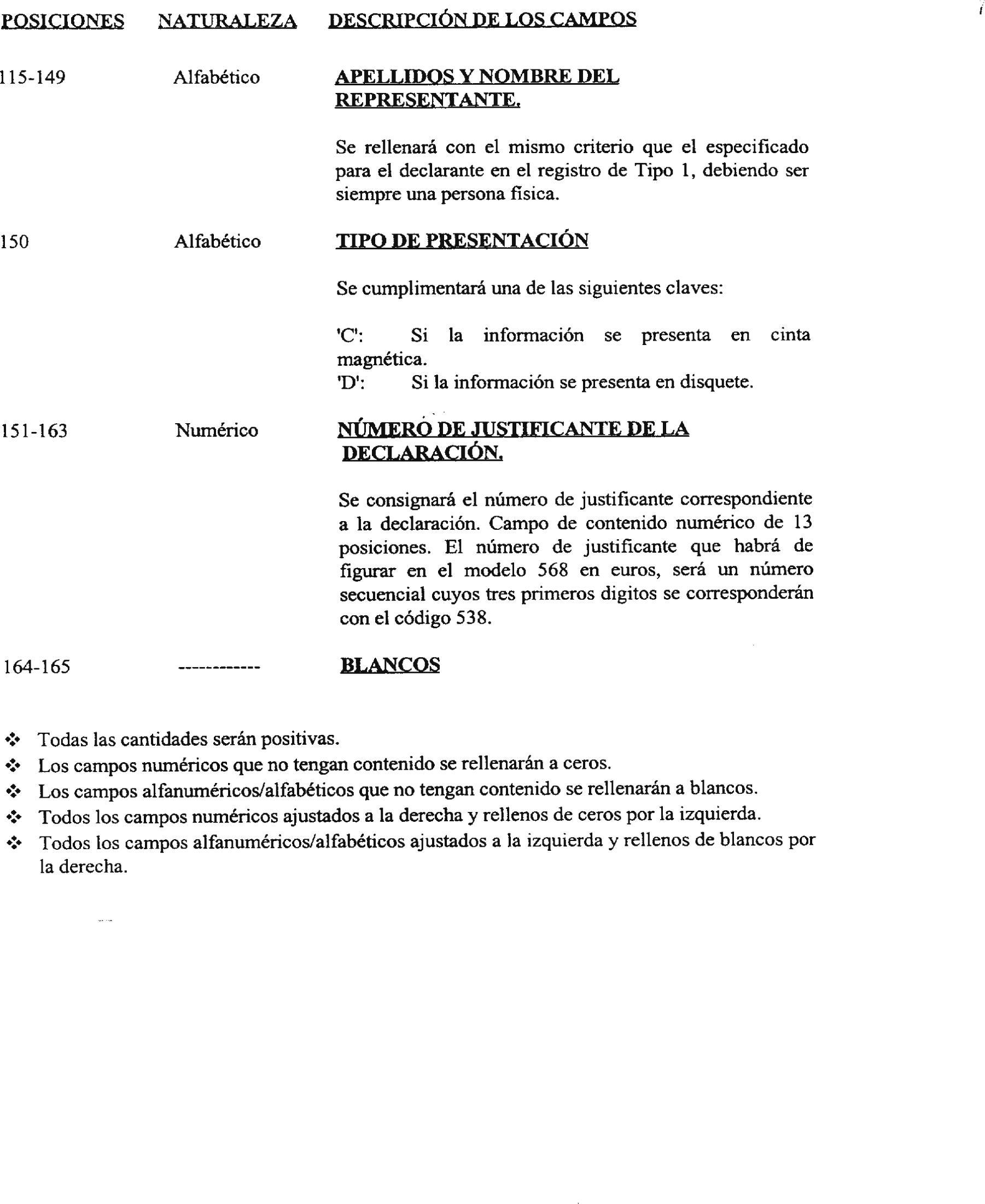

Avda. de Manoteras, 54 - 28050 Madrid