Agencia Estatal Boletín Oficial del Estado

La Ley 8/2015, de 21 de mayo, por la que se modifica la Ley 34/1998, de 7 de octubre, del Sector de Hidrocarburos, y por la que se regulan determinadas medidas tributarias y no tributarias en relación con la exploración, investigación y explotación de hidrocarburos introdujo en nuestro ordenamiento fiscal, con efectos desde el 1 de enero de 2016, el Impuesto sobre el Valor de la Extracción de Gas, Petróleo y Condensados, tributo de carácter directo y naturaleza real que grava el valor de los productos de dominio público gas, petróleo y condensados extraídos en el ámbito de aplicación del impuesto una vez realizado el primer tratamiento de depuración y separación de los mismos.

Los apartados 1 y 2 del artículo 19 de la citada Ley 8/2015, de 21 de mayo, establecen para la gestión de este nuevo impuesto un sistema anual de autoliquidación con un pago fraccionado semestral, facultando al Ministro de Hacienda y Administraciones Públicas para el establecimiento de las normas y los modelos para su presentación.

Esta orden supone el ejercicio de la citada habilitación, configurando el nuevo modelo 589 «Impuesto sobre el Valor de la Extracción de Gas, Petróleo y Condensados. Autoliquidación y pago fraccionado».

En línea con la política de impulso al desarrollo de las nuevas tecnologías de la Agencia Tributaria y considerando que los obligados a la presentación de autoliquidaciones por este impuesto, por su dedicación a una actividad económica y su obligación de presentación de otras declaraciones tributarias derivadas del ejercicio de esta actividad, pueden acceder a los medios tecnológicos precisos, el modelo 589 se configura como un modelo de presentación electrónica por Internet. El artículo 98.4 de la Ley 58/2003, de 17 de diciembre General Tributaria, faculta al Ministro de Hacienda y Administraciones Públicas a determinar los supuestos y condiciones en los que los obligados tributarios deberán presentar por medios telemáticos sus autoliquidaciones.

La presentación del modelo 589 se enmarca en la normativa general establecida por la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución de naturaleza tributaria. Así, la forma, procedimiento y condiciones generales de presentación del modelo son objeto de remisión a dicha Orden.

En su virtud dispongo:

Se aprueba el modelo 589 «Impuesto sobre el Valor de la Extracción de Gas, Petróleo y Condensados. Autoliquidación y pago fraccionado» que figura en el anexo de esta Orden.

Están obligados a presentar el modelo 589 las personas jurídicas y entidades que realicen la extracción en territorio español de gas, petróleo y condensados en las concesiones de explotación de yacimientos de hidrocarburos a las que hace referencia el título II de la Ley 34/1998, de 7 de octubre, del Sector de Hidrocarburos.

La presentación del modelo 589 así como, en su caso, el ingreso de la cuota tributaria o del pago fraccionado en el Tesoro Público, salvo cuando se domicilie el pago, se efectuará por los obligados tributarios en los siguientes plazos:

a) Pago fraccionado. Dentro de los 20 primeros días naturales del mes de octubre del año del devengo del impuesto a cuenta de la liquidación correspondiente al período impositivo en curso.

b) Autoliquidación. Dentro de los 20 primeros días naturales del mes de abril del año posterior al del devengo del impuesto.

La presentación del modelo 589, se efectuará de acuerdo con lo previsto en los artículos 2 a), 3, 6 a 9 y 11, de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución de naturaleza tributaria.

Modificación de la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

La Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, queda modificada como sigue:

En el anexo II «Código 022-Autoliquidaciones especiales», se incluye el siguiente modelo de autoliquidación:

Código de modelo: 589.

Denominación: «Impuesto sobre el Valor de la Extracción de Gas, Petróleo y Condensados. Autoliquidación y pago fraccionado».

Período de ingreso: 3T-0A.

Modificación de la Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Estatal de Administración Tributaria.

La Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Estatal de Administración Tributaria, queda modificada como sigue:

Uno. En el anexo I, «Relación de modelos de autoliquidaciones cuyo ingreso puede ser domiciliado a través de las Entidades Colaboradoras de la Agencia Estatal de Administración Tributaria», se añade el siguiente modelo:

Código modelo: 589. Denominación: «Impuesto sobre el Valor de la Extracción de Gas, Petróleo y Condensados. Autoliquidación y pago fraccionado».

Dos. En el anexo II, «Plazos generales de presentación telemática de autoliquidaciones con domiciliación de pago», se añade el siguiente modelo:

Código modelo: 589.

Plazo: Obligación semestral de presentación: desde el día 1 hasta el 15 del mes de octubre. Obligación anual de presentación: desde el día 1 hasta el 15 del mes de abril.

Modificación de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución de naturaleza tributaria.

La Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución de naturaleza tributaria, queda modificada como sigue:

En el artículo 1.2, se añade el siguiente modelo:

Modelo 589. «Impuesto sobre el Valor de la Extracción de Gas, Petróleo y Condensados. Autoliquidación y pago fraccionado».

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 28 de julio de 2016.–El Ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro Romero.

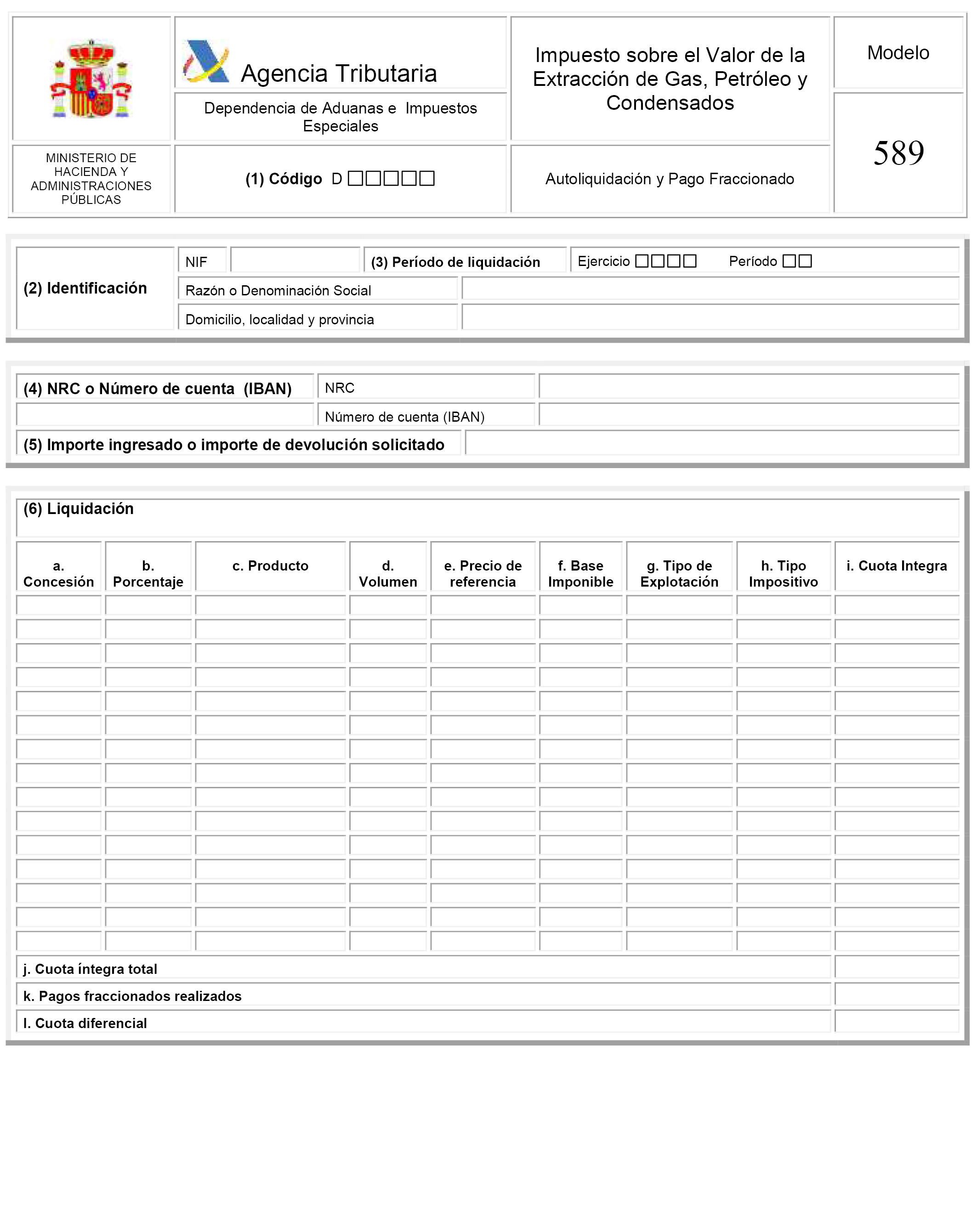

INSTRUCCIONES DE CUMPLIMENTACIÓN DEL MODELO 589

1. Código.

Deberá consignarse el código identificativo de la Dependencia de Aduanas e Impuestos Especiales correspondiente al domicilio fiscal del obligado tributario, de acuerdo con la siguiente tabla de códigos:

|

Código |

Dependencia |

Código |

Dependencia |

Código |

Dependencia |

Código |

Dependencia |

|---|---|---|---|---|---|---|---|

|

01600 |

Álava/Araba. |

15600 |

A Coruña. |

29600 |

Málaga. |

43600 |

Tarragona. |

|

02600 |

Albacete. |

16600 |

Cuenca. |

30600 |

Murcia. |

44600 |

Teruel. |

|

03600 |

Alicante. |

17600 |

Girona. |

31600 |

Navarra. |

45600 |

Toledo. |

|

04600 |

Almería. |

18600 |

Granada. |

32600 |

Ourense. |

46600 |

Valencia. |

|

05600 |

Ávila. |

19600 |

Guadalajara. |

33600 |

Oviedo. |

47600 |

Valladolid. |

|

06600 |

Badajoz. |

20600 |

Guipúzkoa. |

34600 |

Palencia. |

48600 |

Bizkaia. |

|

07600 |

Illes Balears. |

21600 |

Huelva. |

35600 |

Las Palmas. |

49600 |

Zamora. |

|

08600 |

Barcelona. |

22600 |

Huesca. |

36600 |

Pontevedra. |

50600 |

Zaragoza. |

|

09600 |

Burgos. |

23600 |

Jaén. |

37600 |

Salamanca. |

51600 |

Cartagena. |

|

10600 |

Cáceres. |

24600 |

León. |

38600 |

S.C. Tenerife. |

52600 |

Gijón. |

|

11600 |

Cádiz. |

25600 |

Lleida. |

39600 |

Cantabria. |

53600 |

Jerez de la Frontera. |

|

12600 |

Castellón. |

26600 |

La Rioja. |

40600 |

Segovia. |

54600 |

Vigo. |

|

13600 |

Ciudad Real. |

27600 |

Lugo. |

41600 |

Sevilla. |

55600 |

Ceuta. |

|

14600 |

Córdoba. |

28600 |

Madrid. |

42600 |

Soria. |

56600 |

Melilla. |

2. Identificación del contribuyente.

Deberán consignarse la razón o denominación social y NIF, del obligado tributario al que se refiere la declaración.

Deberá consignarse la dirección correspondiente al domicilio fiscal del obligado tributario al que se refiere la declaración.

3. Periodo de liquidación.

Ejercicio:

Deberán consignarse las cuatro cifras del año al que se refiere la declaración.

Periodo:

a) En el pago fraccionado, deberá consignarse el código 3T correspondiente al pago fraccionado que debe efectuarse dentro de los 20 primeros días naturales del mes de octubre del año del devengo del impuesto.

b) En la autoliquidación que se presente para el periodo impositivo dentro de los primeros 20 días naturales del mes de abril del año posterior al del devengo del impuesto, deberá consignarse el código 0A.

4. NRC o Número de cuenta (IBAN).

Número de referencia completo (NRC) suministrado por la entidad colaboradora en la que se efectúe el ingreso.

En el caso de ingresos con domiciliación de pago, no se consignará este dato y sí el número de cuenta de domiciliación (IBAN).

En caso de ingresos parciales se consignarán tantos NRC como importes ingresados.

En los casos de reconocimiento de deuda sin ningún tipo de ingreso, incluidos los supuestos de solicitud de aplazamiento o de compensación, así como en los supuestos de pagos fraccionados o autoliquidaciones con cuota cero, esta casilla no se cubrirá.

En el caso de solicitud de devolución, no se consignará este dato y sí el del número de cuenta (IBAN) para el abono de la correspondiente devolución.

5. Importe ingresado o Importe de devolución solicitado.

Se consignará el importe efectivamente ingresado correspondiente al pago fraccionado o a la autoliquidación anual de que se trate.

El importe se expresará en euros con 2 decimales aplicando las reglas generales del redondeo, es decir, si el tercer decimal es mayor o igual a cinco, el segundo decimal se incrementa en una unidad y si es menor, el segundo decimal no se modifica.

En el caso de solicitud de devolución, se consignará en su lugar el importe de la devolución solicitada.

En el caso de ingresos con domiciliación de pago, figurará el importe a domiciliar.

En el caso de ingresos parciales, se consignarán los importes ingresados correspondientes a los NRC referenciados.

En los casos de reconocimiento de deuda sin ningún tipo de ingreso, incluidos los supuestos de solicitud de aplazamiento o de compensación, así como en los supuestos de pagos fraccionados o autoliquidaciones con cuota cero, esta casilla no se cubrirá.

6. Liquidación.

Este grupo de datos cubre tanto la presentación de la autoliquidación anual como la del pago fraccionado. Los contribuyentes autoliquidarán el impuesto e ingresaran la cuota en los 20 primeros días naturales del mes de abril del año posterior al del devengo del impuesto. El impuesto se devengará el último día del periodo impositivo. El periodo impositivo coincidirá con el año natural, salvo en los supuestos de cese del ejercicio de la actividad de la concesión de explotación, en cuyo caso finalizará el día en que se entienda producido dicho cese.

Los contribuyentes efectuarán el pago fraccionado conforme a lo dispuesto en el apartado a) del punto «Periodo» incluido en el número 3 de estas instrucciones.

a) Concesión. Deberá consignarse el código correspondiente a la concesión de explotación objeto de autoliquidación.

b) Porcentaje. Deberá consignarse el porcentaje de participación del concesionario en la concesión de explotación objeto de autoliquidación. En caso de ser un solo concesionario deberá consignase el 100%.

c) Producto. En esta casilla se deberá consignar si el producto objeto de extracción es petróleo, condensado o gas natural.

d) Volumen. En esta casilla se deberá consignar el volumen del producto extraído en el periodo de liquidación considerado. El petróleo o los condensados se expresarán en barriles, con la capacidad y condiciones de medición que se determinen mediante Orden del Ministro de Industria, Energía y Turismo. El gas natural se expresará en metros cúbicos, medidos a cero grados centígrados de temperatura y un bar de presión.

e) Precio de referencia. En esta casilla se deberá consignar el precio de referencia que a estos efectos se apruebe mediante Orden del Ministro de Industria, Energía y Turismo. El precio de referencia de cada producto para el pago fraccionado será el resultado de calcular la media aritmética de los precios de los seis primeros meses del periodo impositivo. El precio de referencia de cada producto para la autoliquidación anual será el resultado de calcular la media aritmética de los precios de los doce meses del periodo impositivo. En ambos casos, los precios mensuales se calcularán tomando como referencia la cotización de cada producto en los mercados más representativos.

f) Base imponible. La base imponible se determinará para cada concesión de explotación y estará constituida por el valor de la extracción de gas, petróleo y condensados.

Para el pago fraccionado se deberá consignar, para cada concesión de explotación, el valor de la extracción durante los seis primeros meses de cada año natural determinado conforme a lo dispuesto en el artículos 19 de la Ley 8/2015, de 21 de mayo, por la que se modifica la Ley 34/1998, de 7 de octubre, del Sector de Hidrocarburos, y por la que se regulan determinadas medidas tributarias y no tributarias en relación con la exploración, investigación y explotación de hidrocarburos.

El valor de la extracción se calculará aplicando el precio de referencia aprobado a estos efectos mediante Orden del Ministerio de Industria, Energía y Turismo sobre el volumen total del producto extraído en los seis primeros meses.

Para la autoliquidación anual se deberá consignar, para cada concesión de explotación, el valor de la extracción durante el año natural determinado conforme a lo dispuesto en el artículo 15 de la Ley 8/2015, de 21 de mayo, por la que se modifica la Ley 34/1998, de 7 de octubre, del Sector de Hidrocarburos, y por la que se regulan determinadas medidas tributarias y no tributarias en relación con la exploración, investigación y explotación de hidrocarburos.

El valor de la extracción se calculará aplicando el precio de referencia aprobado a estos efectos mediante Orden del Ministerio de Industria, Energía y Turismo sobre el volumen total del producto extraído en el año natural.

g) Tipo de explotación. En esta casilla se deberá consignar el tipo de explotación.

Cuando la extracción sea de petróleo o condensados la explotación puede ser marina o en tierra.

Cuando la extracción sea de gas natural la explotación puede ser marina (convencional), o en tierra (convencional o no convencional).

Se entenderá como explotación no convencional aquella que requiere la previa aplicación de técnicas de fracturación hidráulica de alto volumen, consistentes en la inyección en un pozo de 1.000 metros cúbicos o más de agua por fase de fracturación, o de 10.000 metros cúbicos o más de agua durante todo el proceso de fracturación y como convencional aquella que se realiza mediante la utilización de técnicas distintas.

h) Tipo impositivo. En esta casilla se deberá consignar el tipo impositivo aplicable en función del producto extraído, el volumen y el tipo de explotación conforme a lo dispuesto en el artículo 17 de la Ley 8/2015, de 21 de mayo, por la que se modifica la Ley 34/1998, de 7 de octubre, del Sector de Hidrocarburos, y por la que se regulan determinadas medidas tributarias y no tributarias en relación con la exploración, investigación y explotación de hidrocarburos. El tipo impositivo se aplica por tramos conforme al siguientes cuadros:

– Cuando la producción sea petróleo y condensados:

|

Barriles extraídos en periodo impositivo |

Tipo impositivo |

|

|---|---|---|

|

Explotación en tierra |

Explotación marina |

|

|

Hasta 365.000 |

2% |

1% |

|

Desde 365.001 hasta 3.650.000 |

6% |

5% |

|

Desde 3.650.001 |

8% |

7% |

– Cuando la producción sea gas:

|

Volumen extraído en periodo impositivo |

Tipo impositivo |

||

|---|---|---|---|

|

Explotación marina |

Explotación en tierra |

||

|

Convencional |

Convencional |

No Convencional |

|

|

Hasta 32.850.000 m³ |

1% |

3% |

1% |

|

Desde 32.850001 hasta 164.250.000 m³ |

3% |

4% |

3% |

|

Desde 164.250.001 m³ |

4% |

5% |

4% |

i) Cuota íntegra. Esta casilla se deberá cumplimentar tanto para el pago fraccionado como para la autoliquidación anual. En ella se deberá consignar la cantidad resultante de aplicar a la base imponible el tipo de gravamen. El importe se expresará en euros con 2 decimales aplicando las reglas generales del redondeo, es decir, si el tercer decimal es mayor o igual a cinco, el segundo decimal se incrementa en una unidad y si es menor, el segundo decimal no se modifica.

j) Cuota íntegra total. Esta casilla se deberá cumplimentar tanto para el pago fraccionado como para la autoliquidación anual. En ella se deberá consignar el total de la cuotas integras declaradas. El importe se expresará en euros con 2 decimales aplicando las reglas generales del redondeo, es decir, si el tercer decimal es mayor o igual a cinco, el segundo decimal se incrementa en una unidad y si es menor, el segundo decimal no se modifica.

k) Pago fraccionado realizado. Esta casilla solo se deberá cumplimentar para la autoliquidación anual cuando se hubiese realizado pago fraccionado en el ejercicio. En ella se deberá consignar el importe total del pago fraccionado realizado. El importe se expresará en euros con 2 decimales aplicando las reglas generales del redondeo, es decir, si el tercer decimal es mayor o igual a cinco, el segundo decimal se incrementa en una unidad y si es menor, el segundo decimal no se modifica.

l) Cuota diferencial. Esta casilla se deberá cumplimentar tanto para el pago fraccionado como para la autoliquidación anual.

En el pago fraccionado su importe deberá coincidir con el consignado en la casilla «Cuota íntegra total».

En la autoliquidación anual se consignará la cantidad que resulte de la diferencia entre la cuantía consignada en la casilla correspondiente a la «Cuota íntegra total» y la consignada en la casilla correspondiente a «Pago fraccionado realizado». Si el resultado es negativo en esta casilla se consignará la cantidad a devolver con signo negativo.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid