Agencia Estatal Boletín Oficial del Estado

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (UE) 2018/1672 del Parlamento Europeo y del Consejo, de 23 de octubre de 2018, relativo a los controles de la entrada o salida de efectivo de la Unión y por el que se deroga el Reglamento (CE) n.o 1889/2005 (1), y en particular su artículo 16, apartado 1, letras a), c), d) y e),

Considerando lo siguiente:

|

(1) |

El Reglamento (UE) 2018/1672 establece un sistema de controles respecto del efectivo acompañado o no acompañado por un valor igual o superior a 10 000 EUR que entre en la Unión o salga de ella, a fin de complementar el marco jurídico para la prevención del blanqueo de capitales y la financiación del terrorismo establecido en la Directiva (UE) 2015/849 del Parlamento Europeo y del Consejo (2). |

|

(2) |

Resulta oportuno incluir en el formulario pertinente, además de los elementos de datos enumerados en el artículo 3, apartado 2, y en el artículo 4, apartado 2, del Reglamento (UE) 2018/1672, los elementos de datos específicos que figuran a continuación a fin de identificar al portador, al declarante, al propietario, al remitente o al destinatario, según proceda: los números de identificación personal y el sexo de las personas físicas, los números de registro e identificación de los operadores económicos, el nombre inscrito en el registro y el país de registro de las personas jurídicas, el país de expedición y la fecha de expedición de los documentos de identificación, datos de contacto tales como el número de teléfono y la dirección de correo electrónico, así como el número de referencia y la empresa de transporte en el caso de los medios de transporte. Resulta necesario incluir estos elementos de datos a fin de reducir el riesgo de errores relacionados con la identidad y de retrasos en caso de que se proceda a una verificación posterior, así como a efectos de análisis de riesgos y de mejora de la eficacia del marco común de gestión de riesgos a que se refiere el artículo 5, apartado 4, del Reglamento (UE) 2018/1672. |

|

(3) |

Con el fin de atender a los casos en que haya múltiples propietarios, destinatarios o destinatarios previstos o existan diferentes tipos de efectivo, y el espacio disponible en el formulario de declaración o en el formulario de declaración informativa no baste, resulta oportuno exigir a los declarantes que utilicen hojas adicionales que deberán adjuntarse al formulario como parte integrante del mismo. A fin de garantizar la aplicación de un enfoque armonizado en lo que respecta a la realización de controles y a la tramitación, la transmisión y el análisis de las declaraciones por parte de las autoridades competentes en todos los Estados miembros, conviene establecer modelos para esas hojas adicionales. |

|

(4) |

Con objeto de que las autoridades competentes transmitan la información a que se refiere el artículo 10, apartado 3, del Reglamento (UE) 2018/1672 a las autoridades competentes de los demás Estados miembros y, cuando proceda, a la Comisión, a la Fiscalía Europea y a Europol, cuando tengan atribuciones para actuar, procede establecer el modelo de formulario para la transmisión de dicha información. La finalidad de dicho formulario es garantizar la recopilación exacta y uniforme y la transmisión efectiva de la información obtenida en virtud del artículo 5, apartado 3, del artículo 6, apartado 1, o del artículo 6, apartado 2, del Reglamento (UE) 2018/1672 y de las declaraciones obtenidas en virtud del artículo 3 o 4 de dicho Reglamento cuando existan indicios de que el efectivo está vinculado a una actividad delictiva. Además, el formulario debe utilizarse para la transmisión de información anonimizada sobre riesgos y de los resultados del análisis de riesgos a que se refiere el artículo 10, apartado 1, letra d), de dicho Reglamento. |

|

(5) |

Dado que el contenido de la información que debe transmitirse es distinto y que también varía la frecuencia de su transmisión, es preciso que el formulario conste de dos partes. La primera parte del formulario está destinada a la transmisión de información con arreglo al artículo 10, apartado 1, letras a), b) y c), del Reglamento. Como parte integrante de dicho formulario reservado a la Administración, las autoridades competentes, en función de las circunstancias de hecho, deben transmitir también una declaración de oficio elaborada de conformidad con el artículo 5, apartado 3, la información consignada con arreglo al artículo 6, apartado 1, o al artículo 6, apartado 2, del Reglamento (UE) 2018/1672, y las declaraciones obtenidas en virtud de los artículos 3 y 4 de dicho Reglamento cuando existan indicios de que el efectivo está vinculado a una actividad delictiva. A fin de garantizar una consignación uniforme de la información con arreglo al artículo 6, apartado 1, o al artículo 6, apartado 2, de dicho Reglamento, las autoridades competentes deben utilizar también los mismos formularios para consignar los datos necesarios. La segunda parte del formulario está destinada a la transmisión periódica de información anonimizada sobre riesgos y de los resultados del análisis de riesgos con arreglo al artículo 10, apartado 1, letra d), del Reglamento (UE) 2018/1672. |

|

(6) |

A fin de que las autoridades competentes de cada Estado miembro procedan a la transmisión técnica por medios electrónicos a su respectiva unidad de inteligencia financiera nacional de la información a que se refiere el artículo 9, apartado 1, del Reglamento (UE) 2018/1672, es necesario establecer normas técnicas para el intercambio continuo de información a través del Sistema de Información Aduanero (SIA) establecido en virtud del Reglamento (CE) n.o 515/97 del Consejo (3). Esas normas tienen por objeto reducir la carga administrativa en favor de los Estados miembros. Procede aplicar las mismas normas a la transmisión de la información a que se refiere el artículo 10, apartado 1, letras a), b) y c), del Reglamento (UE) 2018/1672. La transmisión de la información anonimizada sobre riesgos y de los resultados del análisis de riesgos a que se refiere el artículo 10, apartado 1, letra d), del Reglamento (UE) 2018/1672 debe llevarse a cabo también a través del SIA, de conformidad con el Reglamento (CE) n.o 515/97. |

|

(7) |

Resulta oportuno establecer normas que permitan a las autoridades competentes de cada Estado miembro transmitir a la Comisión información estadística anonimizada sobre las declaraciones, los controles y las infracciones a que se refiere el artículo 18, apartado 1, letra c), del Reglamento (UE) 2018/1672. A efectos del Reglamento (UE) 2018/1672, el acto de poner la información pertinente a disposición de la Comisión por vía electrónica debe considerarse un intercambio de información suficiente que no exige la adopción del formato a que se refiere el artículo 16, apartado 1, letra e), del Reglamento (UE) 2018/1672. |

|

(8)

(9) |

Dado que el Reglamento (UE) 2018/1672 será de aplicación a partir del 3 de junio de 2021, el presente Reglamento debe ser aplicable a partir de esa misma fecha.

Cuando, a los fines del presente Reglamento, sea necesario el tratamiento de datos personales, este debe efectuarse de conformidad con el Derecho de la Unión relativo a la protección de los datos personales. Todo tratamiento de datos personales basado en el presente Reglamento debe estar sujeto a los Reglamentos (UE) 2016/679 (4) y (UE) 2018/1725 (5) del Parlamento Europeo y del Consejo, en lo que respecta al tratamiento por parte de las autoridades competentes de los Estados miembros y al tratamiento en el SIA, respectivamente. |

|

(10)

(11) |

El Supervisor Europeo de Protección de Datos, al que se consultó de conformidad con el artículo 42, apartado 1, del Reglamento (UE) 2018/1725, emitió su dictamen el 12 de febrero de 2021.

Las medidas previstas en el presente Reglamento se ajustan al dictamen del Comité de Controles de Efectivo creado por el Reglamento (UE) 2018/1672. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

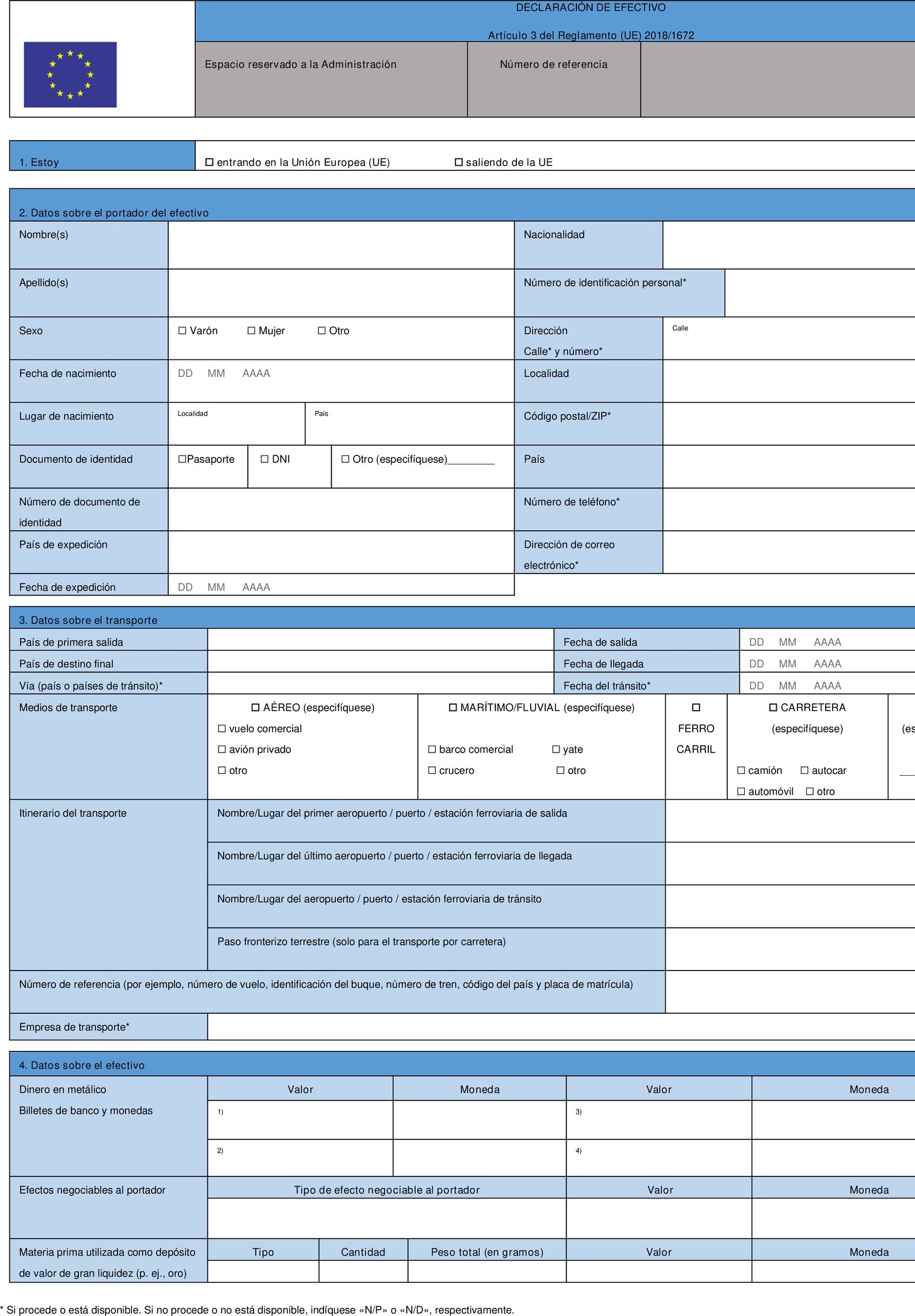

Formulario de declaración

El formulario de declaración a que se refiere el artículo 3, apartado 3, del Reglamento (UE) 2018/1672 (en lo sucesivo, «formulario de declaración») se ajustará al modelo que figura en el anexo I, parte 1, del presente Reglamento y se cumplimentará de conformidad con las notas sobre la cumplimentación que en él se especifican.

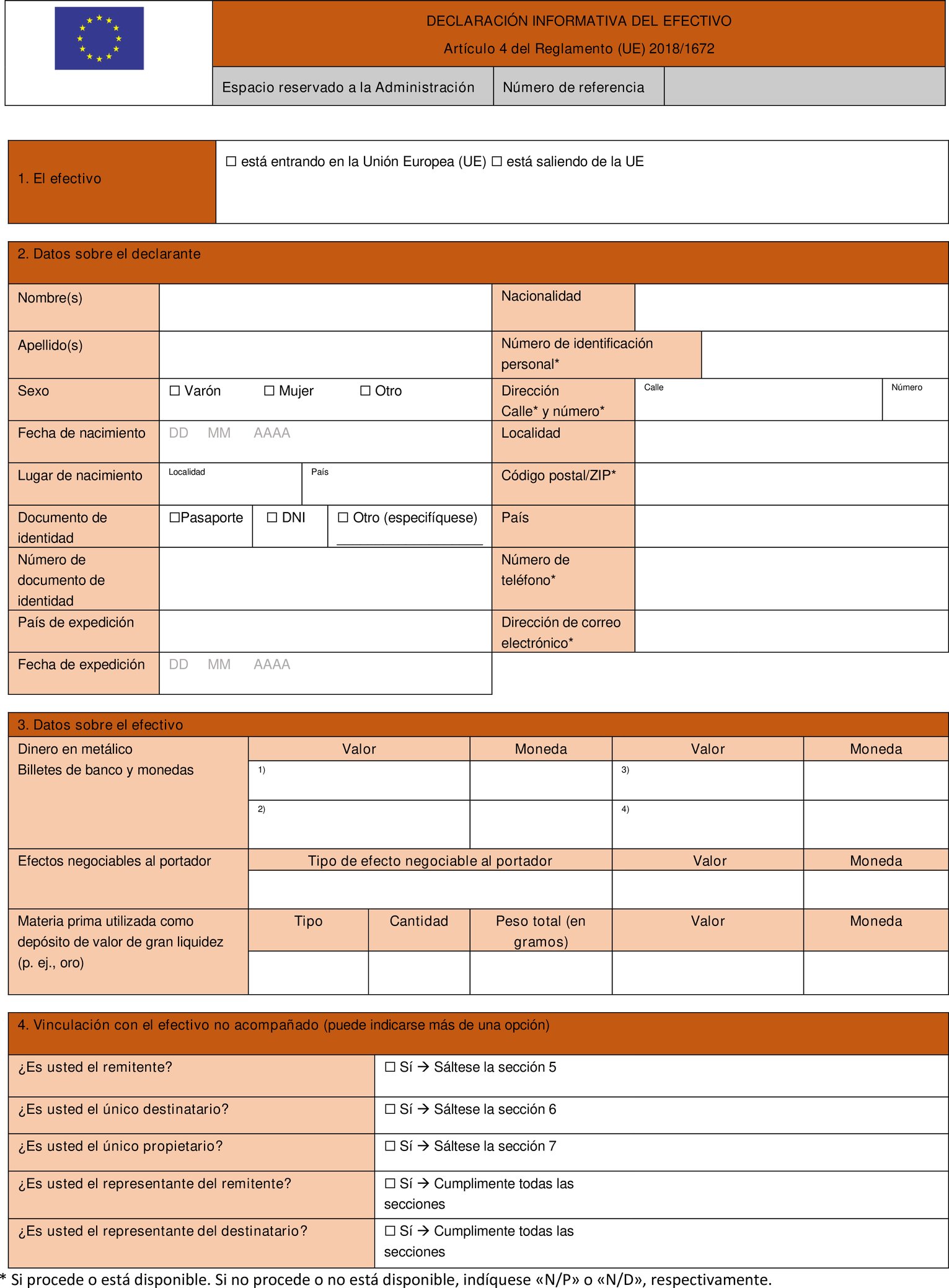

Formulario de declaración informativa

El formulario de declaración informativa a que se refiere el artículo 4, apartado 3, del Reglamento (UE) 2018/1672 (en lo sucesivo, «formulario de declaración informativa») se ajustará al modelo que figura en el anexo I, parte 2, del presente Reglamento y se cumplimentará de conformidad con las notas sobre la cumplimentación que en él se especifican.

Hojas adicionales a los formularios

Cuando el espacio disponible en el formulario de declaración o en el formulario de declaración informativa, según el caso, no baste, se utilizarán hojas adicionales con arreglo a los modelos establecidos en el anexo I, parte 3 o parte 4, respectivamente. Las hojas adicionales que se adjunten a un formulario de declaración o de declaración informativa se considerarán parte integrante del mismo.

Formularios reservados a la Administración

1. Las autoridades competentes utilizarán el formulario reservado a la Administración con arreglo al modelo que figura en el anexo II, parte 1, del presente Reglamento para consignar y transmitir la información a que se refiere el artículo 10, apartado 1, letras a), b) y c), del Reglamento (UE) 2018/1672.

2. Cuando no se haya cumplido la obligación de declarar el efectivo acompañado con arreglo al artículo 3 del Reglamento (UE) 2018/1672 o la obligación de informar sobre el efectivo no acompañado con arreglo al artículo 4 de dicho Reglamento y las autoridades competentes deban elaborar una declaración de oficio, de conformidad con el artículo 5, apartado 3, de dicho Reglamento, utilizarán el modelo que figura en el anexo I, parte 1 o parte 2, del presente Reglamento y, si fuere necesario de conformidad con el artículo 3 del presente Reglamento, el modelo que figura en la parte 3 o la parte 4 de dicho anexo, respectivamente. Se adjuntará al formulario reservado a la Administración mencionado en el apartado 1 y se transmitirá con él una declaración elaborada de conformidad con el presente apartado.

3. Cuando las autoridades competentes detecten a un portador que lleve consigo un importe de efectivo inferior al umbral a que se refiere el artículo 3 del Reglamento (UE) 2018/1672 y existan indicios de que dicho efectivo está vinculado a una actividad delictiva, utilizarán el modelo que figura en el anexo I, parte 1, del presente Reglamento y, si fuere necesario de conformidad con el artículo 3 del presente Reglamento, el modelo que figura en la parte 3 de dicho anexo para consignar esa información. La información consignada con arreglo al presente apartado se adjuntará al formulario reservado a la Administración mencionado en el apartado 1 y se transmitirá con él.

4. Cuando las autoridades competentes constaten la entrada o la salida de la Unión de un importe de efectivo no acompañado inferior al umbral a que se refiere el artículo 4 del Reglamento (UE) 2018/1672 y existan indicios de que dicho efectivo está vinculado a una actividad delictiva, utilizarán el modelo que figura en el anexo I, parte 2, del presente Reglamento y, si fuere necesario de conformidad con el artículo 3 del presente Reglamento, el modelo que figura en la parte 4 de dicho anexo para consignar esa información. La información consignada con arreglo al presente apartado, se adjuntará al formulario reservado a la Administración mencionado en el apartado 1 y se transmitirá con él.

5. Cuando las autoridades competentes constaten, en relación con una declaración obtenida en virtud del artículo 3 o 4 del Reglamento (UE) 2018/1672, que existen indicios de que el efectivo consignado en ella está vinculado a una actividad delictiva, adjuntarán la declaración al formulario reservado a la Administración mencionado en el apartado 1y la transmitirán con él.

6. Las autoridades competentes utilizarán el formulario reservado a la Administración para la transmisión de información anonimizada sobre riesgos y de los resultados del análisis de riesgos, tal como figura en el modelo establecido en el anexo II, parte 2, del presente Reglamento, para registrar la información anonimizada sobre riesgos y los resultados del análisis de riesgos a que se refiere el artículo 10, apartado 1, letra d), del Reglamento (UE) 2018/1672.

Intercambio de información a través del Sistema de Información Aduanero

1. Las autoridades competentes transmitirán al Sistema de Información Aduanero (SIA) la información registrada de conformidad con los artículos 3 y 4, el artículo 5, apartado 3, y el artículo 6 del Reglamento (UE) 2018/1672 de cualquiera de las siguientes formas:

a) mediante la introducción manual de la información a través de la interfaz web de usuario del SIA;

b) mediante la exportación de la información desde el sistema o los sistemas nacionales y su importación en el SIA utilizando el formato de datos XML del SIA;

c) mediante la conexión directa del sistema o los sistemas nacionales al SIA a través de una interfaz entre sistemas proporcionada por el SIA.

2. Las autoridades competentes transmitirán la información a que se refiere el artículo 9, apartado 1, del Reglamento (UE) 2018/1672 a la unidad de inteligencia financiera (UIF) del Estado miembro en el que se haya obtenido mediante su comunicación al SIA de conformidad con el apartado 1.

3. Las autoridades competentes transmitirán la información a que se refiere el artículo 10, apartado 1, letras a), b) y c), del Reglamento (UE) 2018/1672 a los demás Estados miembros mediante su comunicación al SIA de conformidad con el apartado 1.

4. Las autoridades competentes transmitirán a sus homólogas de los demás Estados miembros la información anonimizada sobre riesgos y los resultados de los análisis de riesgos a que se refiere el artículo 10, apartado 1, letra d), del Reglamento (UE) 2018/1672 por vía electrónica a través del SIA.

5. Las autoridades competentes pondrán la información a que se refiere el artículo 10, apartado 1, del Reglamento (UE) 2018/1672 a disposición de los destinatarios contemplados en el artículo 10, apartado 2, de dicho Reglamento, transmitiéndola al SIA de conformidad con los apartados 3 y 4 del presente artículo, respectivamente, cuando existan indicios de que el efectivo está vinculado a una actividad delictiva que podría perjudicar a los intereses financieros de la Unión.

6. La fecha de la transmisión electrónica de conformidad con los apartados 1, 2, 3 y 4 del presente artículo se considerará la fecha de transmisión de la información a efectos del artículo 9, apartado 3, y del artículo 10, apartados 4 y 5, del Reglamento (UE) 2018/1672.

Información estadística anonimizada

1. La fuente de datos para la información estadística anonimizada estará constituida por las declaraciones, las declaraciones informativas, las declaraciones de oficio de conformidad con el artículo 5, apartado 3, del Reglamento (UE) 2018/1672, la información consignada de conformidad con el artículo 6 de dicho Reglamento y cualquier otra información disponible en el SIA.

2. La transmisión de la información al SIA de forma que esté a disposición de la Comisión se considerará una transmisión de la información pertinente conforme a lo dispuesto en el artículo 18, apartado 1, letra c), del Reglamento (UE) 2018/1672.

3. Los Estados miembros se asegurarán de haber transmitido al SIA información sobre todas las declaraciones, controles e infracciones durante el período de referencia de que se trate y, en caso de que los datos del SIA estén sujetos a revisión, lo notificarán inmediatamente a la Comisión.

Entrada en vigor y aplicación

El presente Reglamento entrará en vigor a los veinte días de su publicación en el Diario Oficial de la Unión Europea.

Será aplicable a partir del 3 de junio de 2021.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 11 de mayo de 2021.

Por la Comisión

La Presidenta

Ursula VON DER LEYEN

(1) DO L 284 de 12.11.2018, p. 6.

(2) Directiva (UE) 2015/849 del Parlamento Europeo y del Consejo, de 20 de mayo de 2015, relativa a la prevención de la utilización del sistema financiero para el blanqueo de capitales o la financiación del terrorismo, y por la que se modifica el Reglamento (UE) n.o 648/2012 del Parlamento Europeo y del Consejo, y se derogan la Directiva 2005/60/CE del Parlamento Europeo y del Consejo y la Directiva 2006/70/CE de la Comisión (DO L 141 de 5.6.2015, p. 73).

(3) Reglamento (CE) n.o 515/97 del Consejo, de 13 de marzo de 1997, relativo a la asistencia mutua entre las autoridades administrativas de los Estados miembros y a la colaboración entre estas y la Comisión con objeto de asegurar la correcta aplicación de las reglamentaciones aduanera y agraria (DO L 82 de 22.3.1997, p. 1).

(4) Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales y a la libre circulación de estos datos y por el que se deroga la Directiva n.o 95/46/CE (Reglamento general de protección de datos) (DO L 119 de 4.5.2016, p. 1).

(5) Reglamento (UE) 2018/1725 del Parlamento Europeo y del Consejo, de 23 de octubre de 2018, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales por las instituciones, órganos y organismos de la Unión, y a la libre circulación de esos datos, y por el que se derogan el Reglamento (CE) n.o 45/2001 y la Decisión n.o 1247/2002/CE (DO L 295 de 21.11.2018, p. 39).

NOTAS SOBRE LA CUMPLIMENTACIÓN

|

INFORMACIÓN GENERAL La obligación de declarar efectivo al entrar en la UE o al salir de ella se inscribe en la estrategia de la UE para prevenir el blanqueo de capitales y combatir la financiación del terrorismo. El presente formulario de declaración deberá cumplimentarse al entrar en la UE o al salir de ella transportando una cantidad de efectivo igual o superior a 10 000 EUR (o su equivalente en otras divisas) [artículo 3 del Reglamento (UE) 2018/1672 del Parlamento Europeo y del Consejo]. En caso de que se facilite información incorrecta o incompleta, o de que no se presente el efectivo para su control, se considerará que el portador no ha cumplido su obligación y podrá ser sancionado con arreglo a la legislación nacional aplicable. Las autoridades competentes serán las encargadas del registro y el tratamiento de la información y los datos personales, que pondrán a disposición de la unidad de inteligencia financiera (UIF) de conformidad con el artículo 9 del Reglamento (UE) 2018/1672. En los casos contemplados en los artículos 10 y 11 de dicho Reglamento, los datos se pondrán también a disposición de las autoridades mencionadas en el mismo. Las autoridades competentes del Estado miembro en el que se presente la declaración actuarán como responsables del tratamiento de los datos personales obtenidos y conservarán los datos personales recogidos de conformidad con el artículo 13 del Reglamento (UE) 2018/1672, por defecto, durante un periodo de cinco años. El tratamiento de datos personales solo se llevará a cabo con fines de prevención y lucha contra las actividades delictivas. Para obtener información más completa, también en lo relativo a sus derechos, consulte la declaración de privacidad adjunta o el enlace a la información en línea sobre protección de datos del Estado miembro. EXPLICACIÓN DE LOS TÉRMINOS UTILIZADOS DE CONFORMIDAD CON EL REGLAMENTO (UE) 2018/1672 Por portador se entiende cualquier persona física que entre o salga de la Unión transportando efectivo consigo, en su equipaje o en su medio de transporte. Por dinero en metálico se entienden los billetes de banco y monedas metálicas que estén en circulación como instrumento de cambio o que hayan estado en circulación como instrumento de cambio y aún puedan cambiarse a través de instituciones financieras o bancos centrales por billetes de banco y monedas metálicas que estén en circulación como instrumento de cambio. Por efectos negociables al portador se entienden los instrumentos distintos del dinero en metálico que, previa presentación, den a sus titulares derecho a reclamar un importe financiero sin necesidad de acreditar su identidad o su derecho a ese importe. Estos instrumentos son:

Por materia prima utilizada como depósito de valor de gran liquidez se entiende:

|

|

• |

Todos los campos del formulario son obligatorios y deberán cumplimentarse. Los campos del formulario marcados con un asterisco (*) deberán cumplimentarse si procede o se dispone de datos. |

|

• |

Todas las partes en blanco deberán cumplimentarse en mayúsculas y con tinta oscura. Los formularios no deberán presentar tachaduras, enmiendas ni otras modificaciones. |

|

• |

Las partes con la indicación «Reservado a la Administración» deberán permanecer en blanco. |

|

• |

Deberán indicarse, cuando proceda, el número de identificación personal (es decir, el número de identificación fiscal, de la seguridad social o similar), la dirección, el código postal/ZIP, el número de teléfono y la dirección de correo electrónico. Si no procede, indique «N/P». |

|

• |

Deberán indicarse, cuando estén disponibles, el número de identificación a efectos del impuesto sobre el valor añadido (IVA) y el número de registro e identificación del operador económico (número EORI, que es un número único en toda la UE asignado por las autoridades aduaneras de un Estado miembro a los operadores económicos que participan en actividades aduaneras). Si no están disponibles, indique «N/D». |

|

• |

Cuando el portador desconozca la información, indique «desconocida». |

|

• |

El formulario deberá cumplimentarse en una de las lenguas oficiales de la UE aceptadas por las autoridades competentes del Estado miembro en el que se efectúe la declaración. |

Marque la casilla adecuada para indicar si el portador entra o sale de la UE. También se requiere una declaración de entrada y de salida en caso de tránsito por la UE.

Los datos personales del portador deberán consignarse en esta sección tal como figuren en su documento de identidad.

Cuando el portador del efectivo carezca de la capacidad de obrar necesaria para firmar la declaración, esta última será presentada por su representante legal.

Deberá facilitarse información sobre el país de primera salida, el país de destino final y el medio de transporte. Deberá consignarse, si procede, información específica sobre el país o países de tránsito a través de los cuales el portador transfiere el efectivo, así como sobre la empresa de transporte.

|

— |

Marque la casilla «Aéreo» si entra o sale de la UE en aeronave. Deberá indicarse el tipo de aeronave (vuelo comercial, avión privado, otro). El número de vuelo o el número de matrícula de la aeronave (en caso de que se trate de un avión privado) deberá indicarse en el campo «Número de referencia». |

|

— |

Marque la casilla «Marítimo/Fluvial» si entra o sale de la UE por mar o por río. Deberá indicarse el tipo de barco (barco comercial, yate u otro). El nombre del barco deberá indicarse en el campo «Número de referencia» y los datos de la naviera bajo «Empresa de transporte». |

|

— |

Marque la casilla «Carretera» si entra o sale de la UE en cualquier tipo de vehículo automóvil. Deberá indicarse el tipo de vehículo de transporte por carretera (camión, automóvil, autobús, otros). El código de país y la placa de matrícula del vehículo deberán indicarse en el campo «Número de referencia». |

|

— |

Marque la casilla «Ferrocarril» si entra o sale de la UE en tren. El número de tren deberá indicarse en el campo «Número de referencia» y la compañía de ferrocarril bajo «Empresa de transporte». |

|

— |

Marque la casilla «Otros» si no se utiliza ninguno de los modos de transporte ya indicados y especifique el tipo de transporte (por ejemplo, tráfico peatonal, bicicleta, etc.). |

En esta sección, deberá indicarse el importe total del efectivo que lleva consigo el portador. El término «efectivo» se define en «Información general». Deberá indicarse, como mínimo, una de las siguientes opciones [i) dinero en efectivo; ii) efectos negociables al portador, o iii) materia prima utilizada como depósito de valor de gran liquidez].

Si en el formulario de declaración no hay espacio suficiente para facilitar los datos sobre el efectivo deberán utilizarse las hojas adicionales. Toda la información facilitada constituye una única declaración y todas las hojas adicionales deben ir numeradas y firmadas.

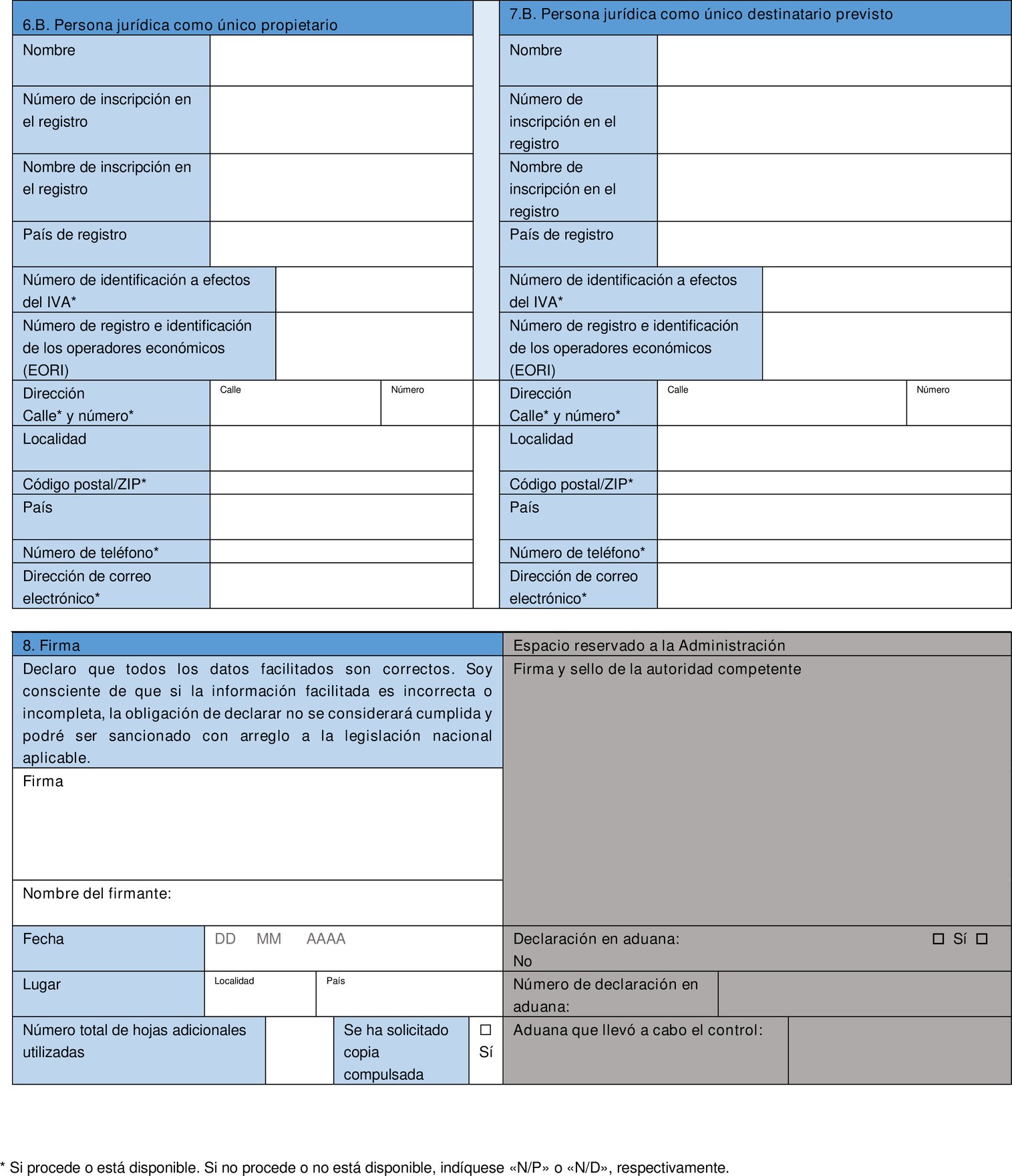

La subsección 5.A deberá cumplimentarse siempre si el portador es el único propietario o si solo hay un propietario para indicar la procedencia económica pertinente.

La subsección 5.B deberá cumplimentarse siempre si el portador es también el único propietario y el único destinatario previsto, o si solo hay un destinatario para indicar el uso al que se destina el efectivo.

Es posible seleccionar más de una opción en cada subsección. Si no hay ninguna opción aplicable, marque la casilla «Otros» y especifique los detalles.

Si hubiera más de un propietario o más de un destinatario previsto, la información pertinente sobre la procedencia económica del efectivo y el uso al que se destina para los propietarios o los destinatarios previstos deberá consignarse en hojas adicionales como se indica a continuación. En ese caso, marque «Otros» y especifique «hojas adicionales».

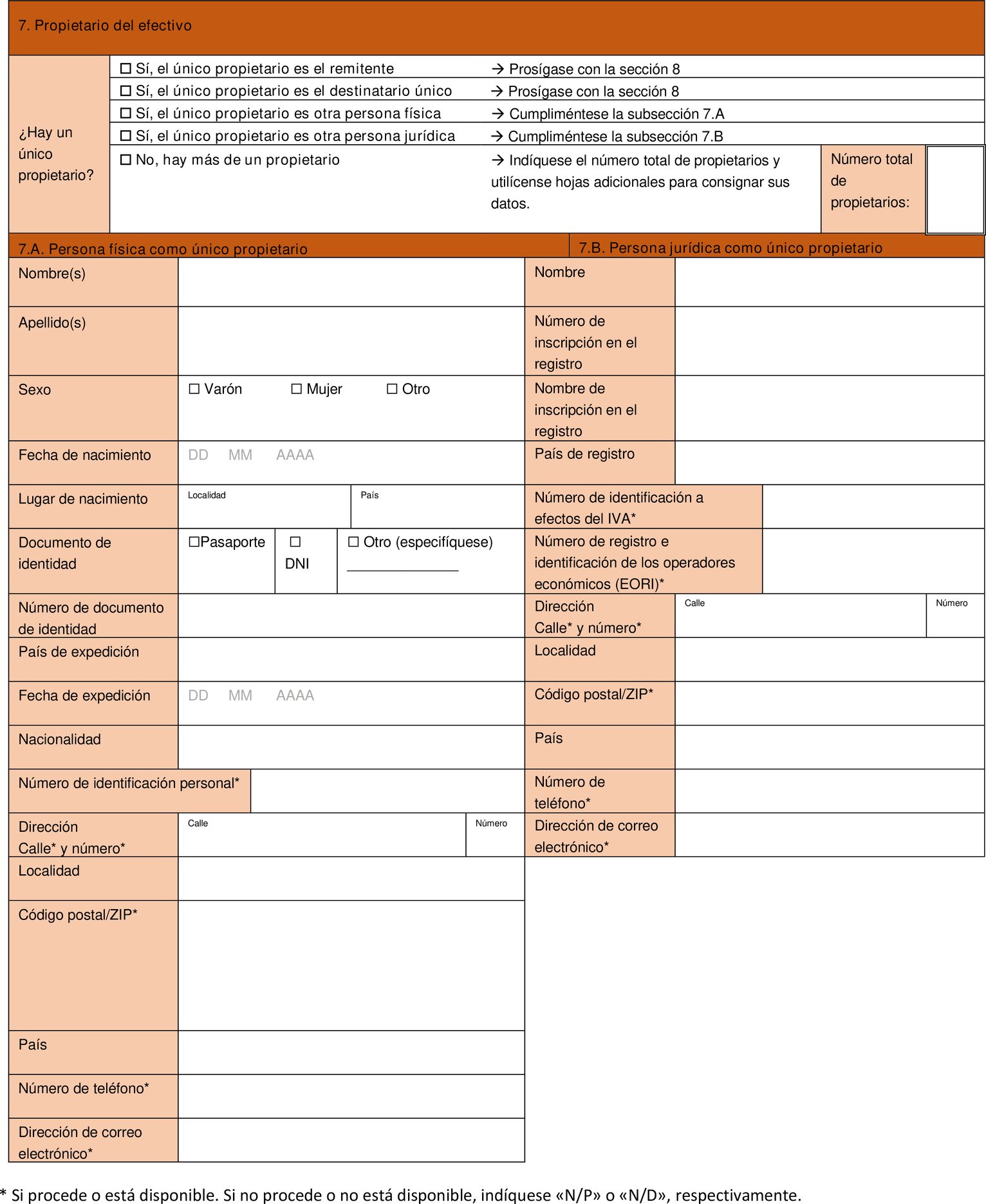

Un único propietario

Si el portador es el único propietario del efectivo, marque la casilla correspondiente y prosiga con la sección 7.

Si el portador no es el único propietario, especifique si el único propietario es otra persona física o jurídica y marque la casilla correspondiente. Los datos deberán consignarse en la subsección 6.A (si es una persona física) o en la subsección 6.B (si es una persona jurídica) y habrá que proseguir con la sección 7. Si el portador es una persona física, los datos personales deberán consignarse tal como figuren en su documento de identidad.

Más de un propietario

Si hubiera más de un propietario, su número total deberá consignarse en la casilla correspondiente. En relación con cada propietario adicional deberá cumplimentarse una hoja adicional por separado con sus datos, la cantidad de efectivo en propiedad y su procedencia económica, así como el uso al que se destina. Si el portador es uno de los propietarios, deberá cumplimentarse también para ellos una hoja adicional en la que figuren la cantidad de efectivo que pertenece al portador y su procedencia económica y el uso al que se destina. Toda la información facilitada constituye una única declaración y todas las hojas adicionales deben ir numeradas y firmadas.

Un único destinatario previsto

Indique si el portador es el único destinatario previsto del efectivo. En caso afirmativo, marque la casilla correspondiente y prosiga con la sección 8.

Si el portador no es el único destinatario previsto, marque la casilla adecuada para especificar si el único destinatario previsto es otra persona física o jurídica. La información deberá consignarse en la subsección 7.A (si es una persona física) o en la subsección 7.B (si es una persona jurídica) y habrá que proseguir con la sección 8. Si se trata de una persona física, los datos personales deberán consignarse tal como figuren en su documento de identidad.

Más de un destinatario previsto

Si hubiera más de un de un destinatario previsto, su número deberá consignarse en la casilla correspondiente. En relación con cada destinatario previsto deberá cumplimentarse una hoja adicional por separado con sus datos personales, el importe del efectivo que vaya a recibir y el uso al que se destina. Si el portador es uno de los destinatarios previstos, deberá cumplimentarse también una hoja adicional para ellos, indicando el importe del efectivo recibido por el portador y el uso al que se destina. Toda la información facilitada constituye una única declaración y todas las hojas adicionales deben ir numeradas y firmadas.

Indique la fecha, el lugar y el nombre, y firme el formulario de declaración. Indique el número total de hojas adicionales utilizadas. Si no se ha utilizado ninguna, indique cero (0). El portador puede marcar la casilla correspondiente para solicitar una copia compulsada de la declaración.

PARTE 2

NOTAS SOBRE LA CUMPLIMENTACIÓN

|

INFORMACIÓN GENERAL La obligación de informar, previo requerimiento, sobre el efectivo que entra en la UE o sale de ella se inscribe en la estrategia de la UE para prevenir el blanqueo de capitales y combatir la financiación del terrorismo. Deberá cumplimentarse un formulario de declaración informativa en caso de que un importe de efectivo no acompañado igual o superior a 10 000 EUR (o su equivalente en otras divisas) entre en la UE o salga de ella y las autoridades competentes del Estado miembro a través del cual tenga lugar la entrada o la salida exijan al remitente o al destinatario del efectivo, o a un representante del mismo, según el caso, que realice una declaración informativa en el plazo de treinta días [artículo 4 del Reglamento (UE) 2018/1672 del Parlamento Europeo y del Consejo]. En caso de que en el plazo de treinta días no se haya realizado la declaración informativa, de que se facilite información incorrecta o incompleta o de que no se presente el efectivo para su control, se considerará que el declarante no ha cumplido su obligación y podrá ser sancionado con arreglo a la legislación nacional aplicable. Las autoridades competentes serán las encargadas del registro y el tratamiento de la información y los datos personales, que pondrán a disposición de la unidad de inteligencia financiera (UIF) de conformidad con el artículo 9 del Reglamento (UE) 2018/1672. En los casos contemplados en los artículos 10 y 11 de dicho Reglamento, los datos se pondrán también a disposición de las autoridades mencionadas en el mismo. Las autoridades competentes del Estado miembro en el que se presente la declaración informativa actuarán como responsables del tratamiento de los datos personales obtenidos y conservarán los datos personales recogidos de conformidad con el artículo 13 del Reglamento (UE) 2018/1672, por defecto, durante un periodo de cinco años. El tratamiento de datos personales solo se llevará a cabo con fines de prevención y lucha contra las actividades delictivas. Para obtener información más completa, también en lo relativo a sus derechos, consulte la declaración de privacidad adjunta o el enlace a la información en línea sobre protección de datos del Estado miembro. EXPLICACIÓN DE LOS TÉRMINOS UTILIZADOS DE CONFORMIDAD CON EL REGLAMENTO (UE) 2018/1672 Por dinero en metálico se entienden los billetes de banco y monedas metálicas que estén en circulación como instrumento de cambio o que hayan estado en circulación como instrumento de cambio y aún puedan cambiarse a través de instituciones financieras o bancos centrales por billetes de banco y monedas metálicas que estén en circulación como instrumento de cambio. Por efectos negociables al portador se entienden los instrumentos distintos del dinero en metálico que, previa presentación, den a sus titulares derecho a reclamar un importe financiero sin necesidad de acreditar su identidad o su derecho a ese importe. Estos instrumentos son:

Por materia prima utilizada como depósito de valor de gran liquidez se entiende:

|

|

• |

Todos los campos del formulario son obligatorios y deberán cumplimentarse. Los campos del formulario marcados con un asterisco (*) deberán cumplimentarse si procede o se dispone de datos. |

|

• |

Todas las partes en blanco deberán cumplimentarse en mayúsculas y con tinta oscura. Los formularios no deberán presentar tachaduras, enmiendas ni otras modificaciones. |

|

• |

Las partes con la indicación «Reservado a la Administración» deberán permanecer en blanco. |

|

• |

Deberán indicarse, cuando proceda, el número de identificación personal (es decir, el número de identificación fiscal, de la seguridad social o similar), la dirección, el código postal/ZIP, el número de teléfono y la dirección de correo electrónico. Si no procede, indique «N/P». |

|

• |

Deberán indicarse, cuando estén disponibles, el número de identificación a efectos del impuesto sobre el valor añadido (IVA) y el número de registro e identificación del operador económico (número EORI, que es un número único en toda la UE asignado por las autoridades aduaneras de un Estado miembro a los operadores económicos que participan en actividades aduaneras). Si no están disponibles, indique «N/D». |

|

• |

Cuando el declarante desconozca la información, indique «desconocida». |

|

• |

El formulario deberá cumplimentarse en una de las lenguas oficiales de la UE aceptadas por las autoridades competentes del Estado miembro en el que se efectúe la declaración. |

Marque la casilla adecuada para indicar si el efectivo entra o sale de la UE.

Los datos personales del declarante deberán consignarse tal como figuren en su documento de identidad.

Cuando el declarante carezca de la capacidad de obrar necesaria para firmar la declaración informativa, esta última será presentada por su representante legal.

En esta sección deberá indicarse el importe total de efectivo respecto del cual se haya solicitado una declaración informativa. El término «efectivo» se define en «Información general». Deberá indicarse, como mínimo, una de las siguientes opciones [i) dinero en efectivo; ii) efectos negociables al portador, o iii) materia prima utilizada como depósito de valor de gran liquidez].

Si en el formulario de declaración informativa no hay espacio suficiente para facilitar los datos sobre el efectivo deberán utilizarse las hojas adicionales. Toda la información facilitada constituye una única declaración informativa y todas las hojas adicionales deberán ir numeradas y firmadas.

Marque las casillas pertinentes para determinar la condición del declarante y su vinculación con el efectivo. Es posible indicar varias opciones.

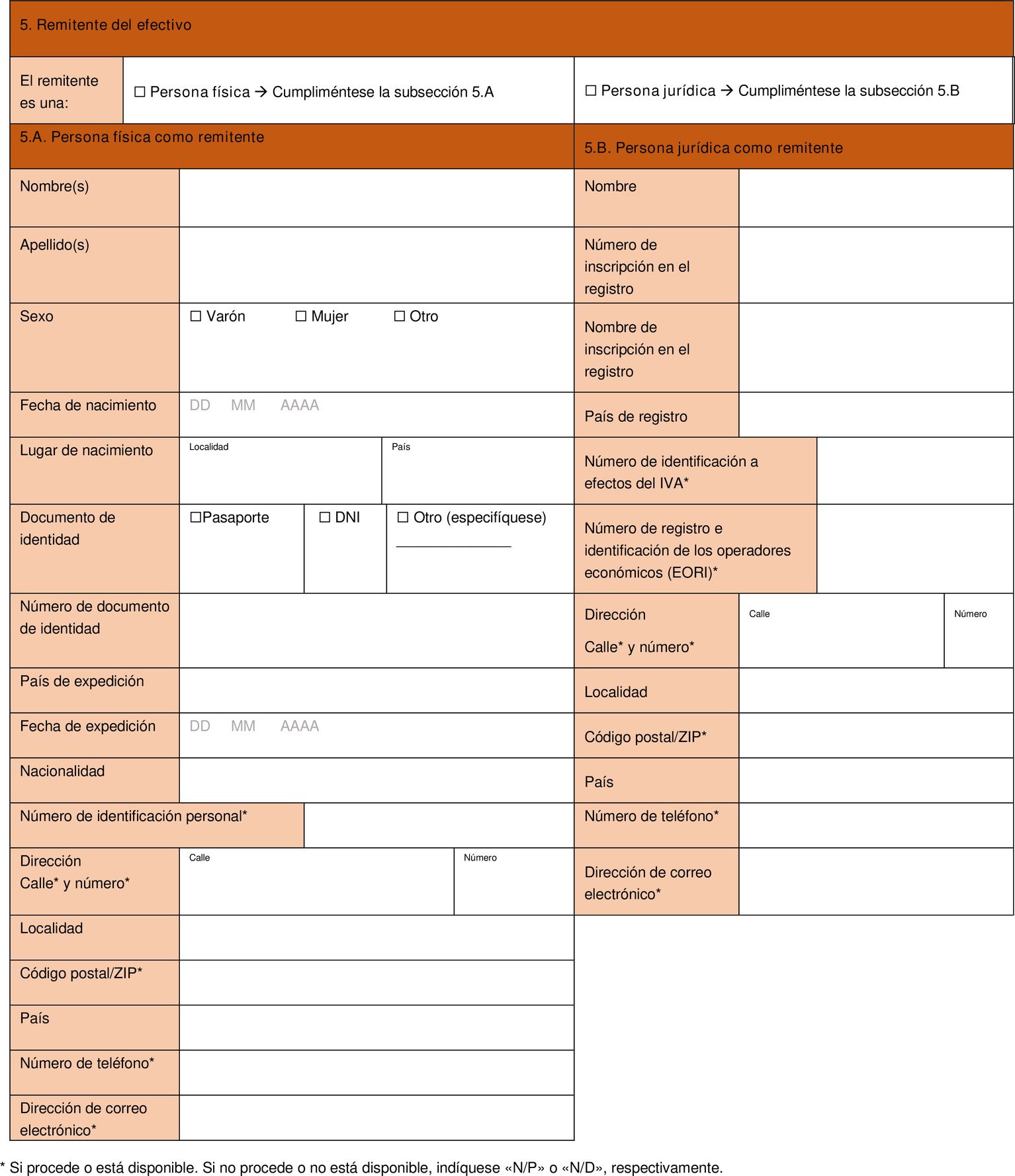

La información sobre el remitente del efectivo deberá consignarse en esta sección, en caso de que este no coincida con el declarante. Marque la casilla para indicar si el remitente es una persona física o una persona jurídica. La información sobre el remitente deberá consignarse en la subsección 5.A (si es una persona física) o en la subsección 5.B (si es una persona jurídica). Si el remitente es una persona física, los datos personales deberán consignarse tal como figuren en su documento de identidad.

Un único destinatario

Cuando el declarante no sea el único destinatario del efectivo, deberá incluirse en esta sección información sobre el destinatario o el destinatario previsto del efectivo.

Marque la casilla adecuada para indicar si existe un único destinatario del efectivo y si se trata de una persona física o jurídica. La información sobre el destinatario único deberá consignarse en la subsección 6.A (si es una persona física) o en la subsección 6.B (si es una persona jurídica). Si el destinatario o el destinatario previsto es una persona física, los datos personales deberán consignarse tal como figuren en su documento de identidad.

Más de un destinatario o destinatario previsto

Si hubiere más de un destinatario o destinatario previsto, su número total deberá consignarse en la casilla correspondiente. En relación con cada destinatario o destinatario previsto adicional deberá cumplimentarse una hoja adicional por separado con sus datos, el importe del efectivo que vaya a recibir y el uso al que se destina. Toda la información facilitada constituye una única declaración informativa y todas las hojas adicionales deberán ir numeradas y firmadas.

Un único propietario

Si el único propietario del efectivo no es su remitente o su único destinatario, sus datos deberán incluirse en esta sección.

Marque la casilla adecuada para indicar si solo hay un propietario del efectivo y si se trata de una persona física o jurídica. La información sobre el único propietario deberá consignarse en la subsección 7.A (si es una persona física) o en la subsección 7.B (si es una persona jurídica). Si el propietario es una persona física, sus datos personales deberán consignarse tal como figuren en su documento de identidad.

Más de un propietario

Si hubiera más de un propietario, su número total deberá consignarse en la casilla correspondiente. En relación con cada propietario adicional deberá cumplimentarse una hoja adicional por separado con sus datos, el importe de efectivo en propiedad y su procedencia económica, así como el uso al que se destina. Toda la información facilitada constituye una única declaración informativa y todas las hojas adicionales deberán ir numeradas y firmadas.

En caso de que exista un único propietario, deberá cumplimentarse siempre la subsección 8.A a fin de indicar la procedencia económica pertinente.

En caso de que exista un único destinatario, deberá cumplimentarse siempre la subsección 8.B a fin de indicar el uso al que se destina el efectivo.

Es posible seleccionar más de una opción en cada subsección. Si no hay ninguna opción aplicable, marque la casilla «Otros» y especifique los detalles.

Si hubiera más de un propietario o más de un destinatario (o destinatario previsto), la información sobre la procedencia económica del efectivo y el uso al que se destina para los propietarios o los destinatarios (o los destinatarios previstos) deberá consignarse en hojas adicionales como se ha indicado anteriormente. En ese caso, marque «Otros» y especifique «hojas adicionales».

Indique la fecha, el lugar y el nombre, y firme el formulario de declaración. Indique el número total de hojas adicionales utilizadas. Si no se ha utilizado ninguna, indique cero (0). El declarante puede marcar la casilla correspondiente para solicitar una copia compulsada de la declaración.

PARTE 3

NOTAS SOBRE LA CUMPLIMENTACIÓN

Información general

Las notas sobre la cumplimentación del formulario de declaración de efectivo también se aplican al presente formulario.

Las hojas adicionales deberán ir numeradas consecutivamente (es decir, deberá indicarse «1» en la primera hoja adicional utilizada, «2» en la segunda, etc.).

Indique el número total de hojas adicionales utilizadas en la segunda página del formulario de declaración de efectivo.

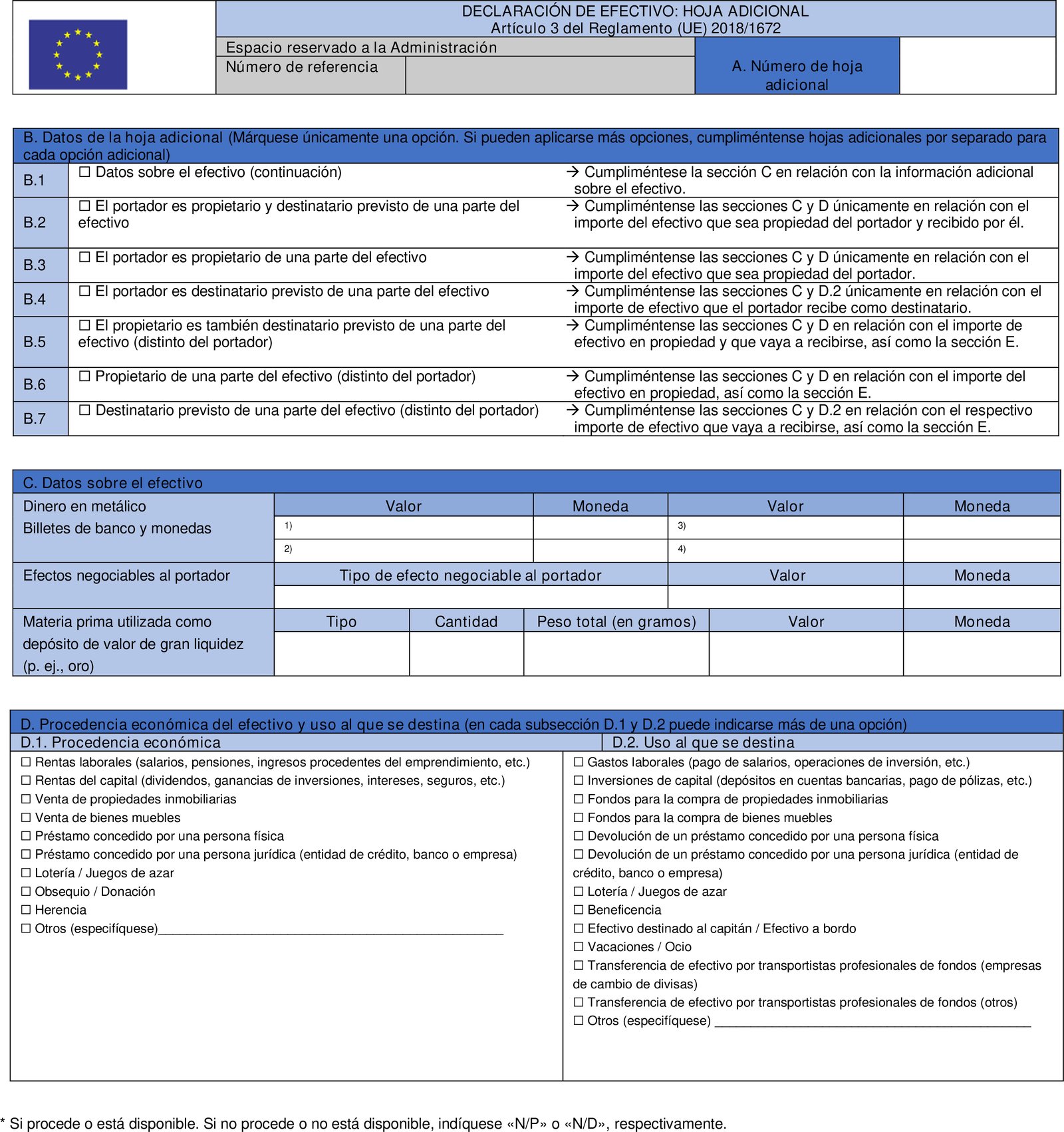

Indique el motivo de la cumplimentación de la hoja adicional. Solo deberá marcarse una opción. Si pueden aplicarse más opciones, utilice una hoja adicional por separado para cada una de ellas.

|

|

B.1: Datos sobre el efectivo (continuación): Seleccione esta opción únicamente cuando el espacio disponible en la sección 4 «Datos sobre el efectivo» del formulario de declaración no baste para consignar en él todo el efectivo. Cumplimente la sección C y sáltese las secciones D y E. |

|

|

B.2: El portador es propietario y destinatario previsto de una parte del efectivo: Seleccione esta opción cuando el portador sea también propietario y destinatario previsto de una parte del efectivo. Deberá cumplimentarse una hoja adicional en relación con el propietario y otra en relación con el destinatario previsto. Indique en la sección C el importe del efectivo en propiedad y el importe de efectivo que vaya a recibirse. Indique en las subsecciones D.1 y D.2 la procedencia económica y el uso al que se destina el efectivo que sea propiedad del portador. |

|

|

B.3: El portador es propietario de una parte del efectivo: Seleccione esta opción cuando el portador sea también propietario de una parte del efectivo. Deberá cumplimentarse una hoja adicional por separado en relación con cada propietario adicional. Indique en la sección C el importe del efectivo que sea propiedad del portador. Indique en las subsecciones D.1 y D.2 la procedencia económica y el uso al que se destina el efectivo que sea propiedad del portador. |

|

|

B.4: El portador es destinatario previsto de una parte del efectivo: Seleccione esta opción cuando el portador sea también destinatario previsto de una parte del efectivo. Deberá cumplimentarse una hoja adicional por separado en relación con cada destinatario previsto adicional. Indique en la sección C el importe del efectivo que vaya a recibir el portador. Indique en la subsección D.2 el uso al que se destine el efectivo que vaya a recibir el portador. |

|

|

B.5: Otro propietario que es también destinatario previsto de una parte del efectivo (distinto del portador): Seleccione esta opción cuando haya más de un propietario, y cada propietario sea también destinatario previsto del efectivo. Deberá cumplimentarse una hoja adicional por separado en relación con cada propietario adicional que sea también destinatario previsto del efectivo. Indique en la sección C el importe del efectivo que pertenezca y vaya a recibir el propietario y destinatario previsto. Indique en las subsecciones D.1 y D.2 la procedencia económica y el uso al que se destina el efectivo que pertenece al propietario y al destinatario previsto. Los datos del propietario y del destinatario previsto deberán consignarse en la subsección E.1 si se trata de una persona física y en la subsección E.2 si se trata de una persona jurídica. |

|

|

B.6: Propietario de una parte del efectivo (distinto del portador): Seleccione esta opción cuando haya más de un propietario. Deberá cumplimentarse una hoja adicional por separado en relación con cada propietario adicional. Indique en la sección C el importe del efectivo que pertenece al propietario. Indique en las subsecciones D.1 y D.2 la procedencia económica y el uso al que se destina el efectivo que pertenece al propietario. Los datos del propietario deberán consignarse en la subsección E.1 si se trata de una persona física y en la subsección E.2 si se trata de una persona jurídica. |

|

|

B.7: Destinatario previsto de una parte del efectivo (distinto del portador): Seleccione esta opción cuando haya más de un destinatario previsto. Deberá cumplimentarse una hoja adicional por separado en relación con cada destinatario previsto. Indique en la sección C el importe del efectivo que vaya a recibir el destinatario previsto. Indique en la subsección D.2 el uso al que esté destinado el efectivo que vaya a recibir el destinatario previsto. Los datos del destinatario previsto deberán consignarse en la subsección E.1 si se trata de una persona física y en la subsección E.2 si se trata de una persona jurídica. |

El término «efectivo» se explica en la sección «Información general» de las notas sobre la cumplimentación de la declaración de efectivo.

Marque las casillas para indicar la procedencia económica del efectivo y el uso al que se destina, tal como se indica en la sección B. Puede seleccionar más de una opción. Si no hay ninguna opción aplicable, marque la casilla «Otros» y consigne los detalles.

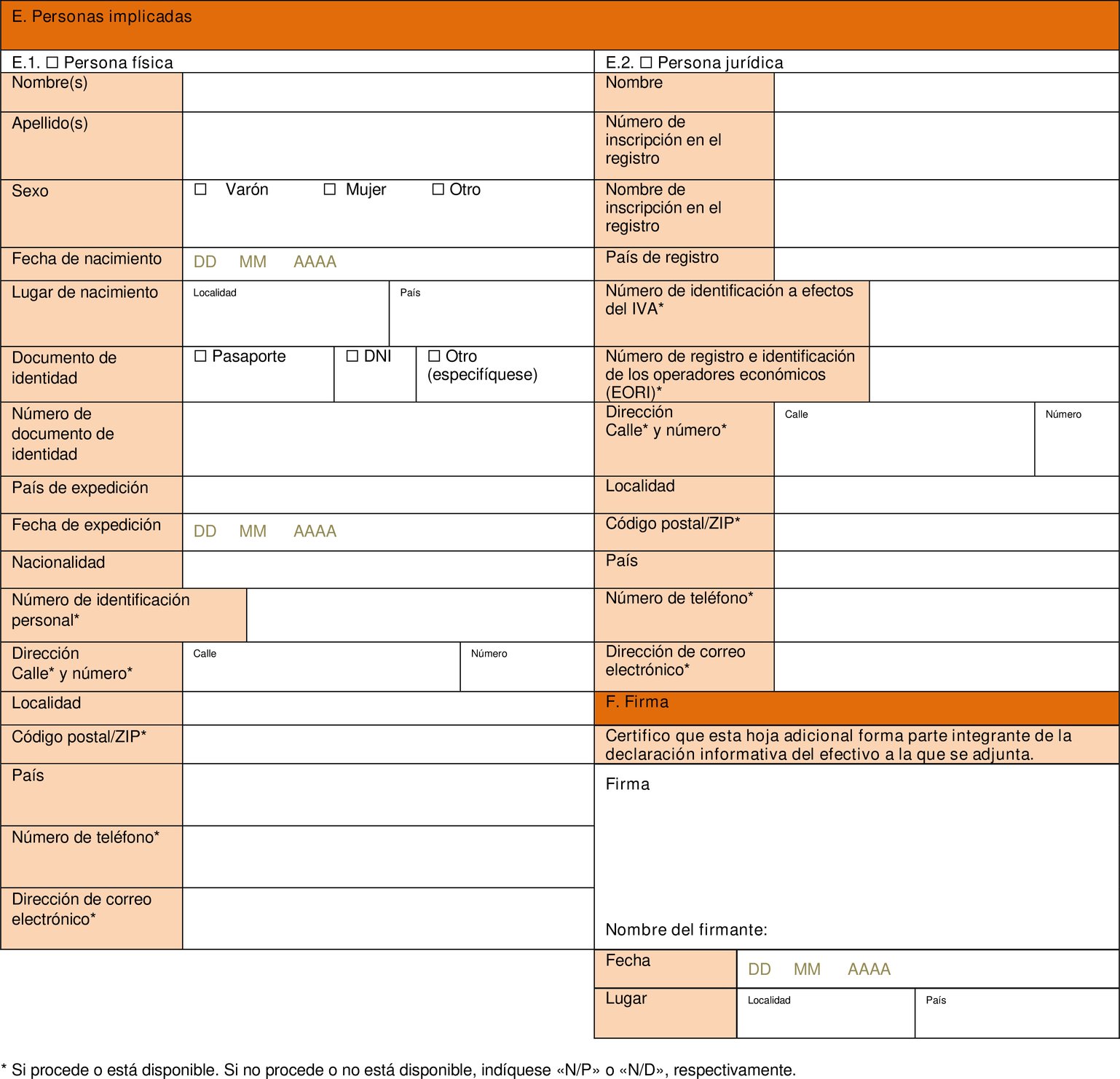

Consigne los datos personales de las personas implicadas. Estas personas pueden ser personas físicas o jurídicas. Deberá marcar la casilla correspondiente e introducir los datos.

Indique la fecha, el lugar y el nombre, y firme y adjunte la hoja adicional al formulario principal de declaración de efectivo. Toda la información facilitada constituye una sola declaración.

PARTE 4

NOTAS SOBRE LA CUMPLIMENTACIÓN

Información general

Las notas sobre la cumplimentación del formulario de declaración informativa del efectivo también se aplican al presente formulario.

Las hojas adicionales deberán ir numeradas consecutivamente (es decir, deberá indicarse «1» en la primera hoja adicional utilizada, «2» en la segunda, etc.).

Indique el número total de hojas adicionales utilizadas en la segunda página del formulario de declaración informativa del efectivo.

Indique el motivo de la cumplimentación de la hoja adicional. Solo deberá marcarse una opción. Si pueden aplicarse más opciones, utilice una hoja adicional por separado para cada una de ellas.

|

|

B.1: Datos sobre el efectivo (continuación): Seleccione esta opción únicamente cuando el espacio disponible en la sección 3 «Datos sobre el efectivo» del formulario de declaración informativa no baste para consignar en él todo el efectivo. Cumplimente la sección C y sáltese las secciones D y E. |

|

|

B.2: Remitente y propietario de una parte del efectivo: Seleccione esta opción únicamente cuando haya más de un propietario del efectivo y uno de ellos sea también el remitente del efectivo. Deberá cumplimentarse una hoja adicional por separado en relación con cada propietario. Indique en la sección C el importe del efectivo que sea propiedad del remitente. Indique en las subsecciones D.1 y D.2 la procedencia económica y el uso al que se destina el importe del efectivo que sea propiedad del remitente. |

|

|

B.3: Único destinatario y propietario de una parte del efectivo: Seleccione esta opción únicamente cuando haya más de un propietario del efectivo y uno de ellos sea también el único destinatario del efectivo. Deberá cumplimentarse una hoja adicional por separado en relación con cada propietario adicional. Indique en la sección C el importe del efectivo que sea propiedad del único destinatario. Indique en las subsecciones D.1 y D.2 la procedencia económica y el uso al que se destina el efectivo que sea propiedad del único destinatario. |

|

|

B.4: El destinatario o destinatario previsto es propietario de una parte del efectivo: Seleccione esta opción cuando haya más de un propietario que sea también destinatario (o destinatario previsto) del efectivo. Deberá cumplimentarse una hoja adicional por separado en relación con cada propietario y/o destinatario (o destinatario previsto) adicional. Indique en la sección C el importe del efectivo que sea propiedad del destinatario y que este vaya a recibir. Indique en las subsecciones D.1 y D.2 la procedencia económica y el uso al que se destina el efectivo que pertenece al propietario y al destinatario (o destinatario previsto). Los datos del propietario que sea también destinatario (o destinatario previsto) deberán consignarse en la subsección E.1 si se trata de una persona física y en la subsección E.2 si se trata de una persona jurídica. |

|

|

B.5: Propietario de una parte del efectivo: Seleccione esta opción cuando haya más de un propietario. Deberá cumplimentarse una hoja adicional por separado en relación con cada propietario. Indique en la sección C el importe del efectivo que pertenece al propietario. Indique en las subsecciones D.1 y D.2 la procedencia económica y el uso al que se destina el efectivo que pertenece al propietario. Los datos del propietario deberán consignarse en la subsección E.1 si se trata de una persona física y en la subsección E.2 si se trata de una persona jurídica. |

|

|

B.6: Destinatario o destinatario previsto de una parte del efectivo: Seleccione esta opción cuando haya más de un destinatario (o destinatario previsto). Deberá cumplimentarse una hoja adicional por separado en relación con cada destinatario (o destinatario previsto) adicional. Indique en la sección C el importe del efectivo que vaya a recibir el destinatario (o destinatario previsto). Indique en la subsección D.2 el uso al que esté destinado el efectivo que vaya a recibir el destinatario (o el destinatario previsto). Los datos del destinatario previsto deberán consignarse en la subsección E.1 si se trata de una persona física y en la subsección E.2 si se trata de una persona jurídica. |

El término «efectivo» se explica en la sección «Información general» de las notas sobre la cumplimentación de la declaración informativa del efectivo.

Marque las casillas para indicar la procedencia económica del efectivo y el uso al que se destina, tal como se indica en la sección B. Puede seleccionar más de una opción. Si no hay ninguna opción aplicable, marque la casilla «Otros» y consigne los detalles.

Consigne los datos personales de las personas implicadas. Estas personas pueden ser personas físicas o jurídicas. Deberá marcar la casilla correspondiente e introducir los datos.

Indique la fecha, el lugar y el nombre, y firme y adjunte la hoja adicional al formulario principal de declaración informativa del efectivo. Toda la información facilitada constituye una sola declaración informativa.

PARTE 2

Formulario para el intercambio de información anonimizada sobre riesgos y de los resultados del análisis de riesgos de conformidad con el artículo 10, apartado 1, letra d), del Reglamento (UE) 2018/1672

NOTAS SOBRE LA CUMPLIMENTACIÓN

El presente formulario deberá cumplimentarse y transmitirse cada seis meses, de conformidad con el artículo 10, apartado 1, letra d), y el artículo 10, apartado 5, del Reglamento (UE) 2018/1672, relativo a los controles de la entrada o salida de dinero efectivo de la Unión Europea. Deberá incluir información que, en opinión del Estado miembro, permita extraer conclusiones importantes o aporte un valor añadido significativo a la gestión de riesgos y cuando la amenaza pueda suponer un riesgo elevado en otro lugar de la UE.

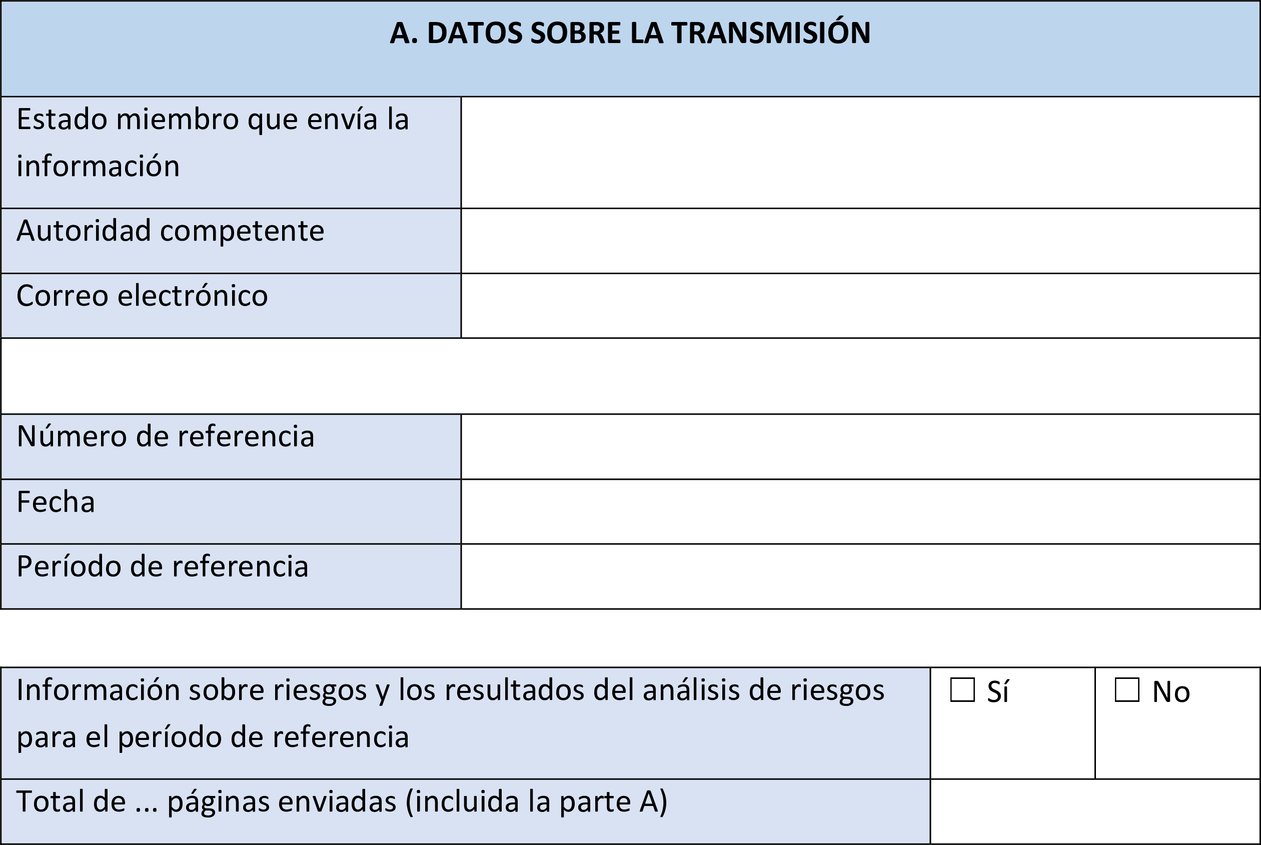

Parte A

Indique el Estado miembro que envía la información, la autoridad competente pertinente y la dirección de correo electrónico.

Indique el número de referencia en el formato siguiente: Estado miembro, año, «A» (para el primer semestre) o «B» (para el segundo semestre).

Cumplimente la fecha y el período de referencia.

Indique si el Estado miembro comparte información anonimizada sobre riesgos y los resultados del análisis de riesgos para el período de referencia. De no ser así, solo debe cargarse en el Sistema de Información Aduanero (SIA) la parte A.

Inserte el número total de páginas enviadas (incluida la parte A).

Parte B

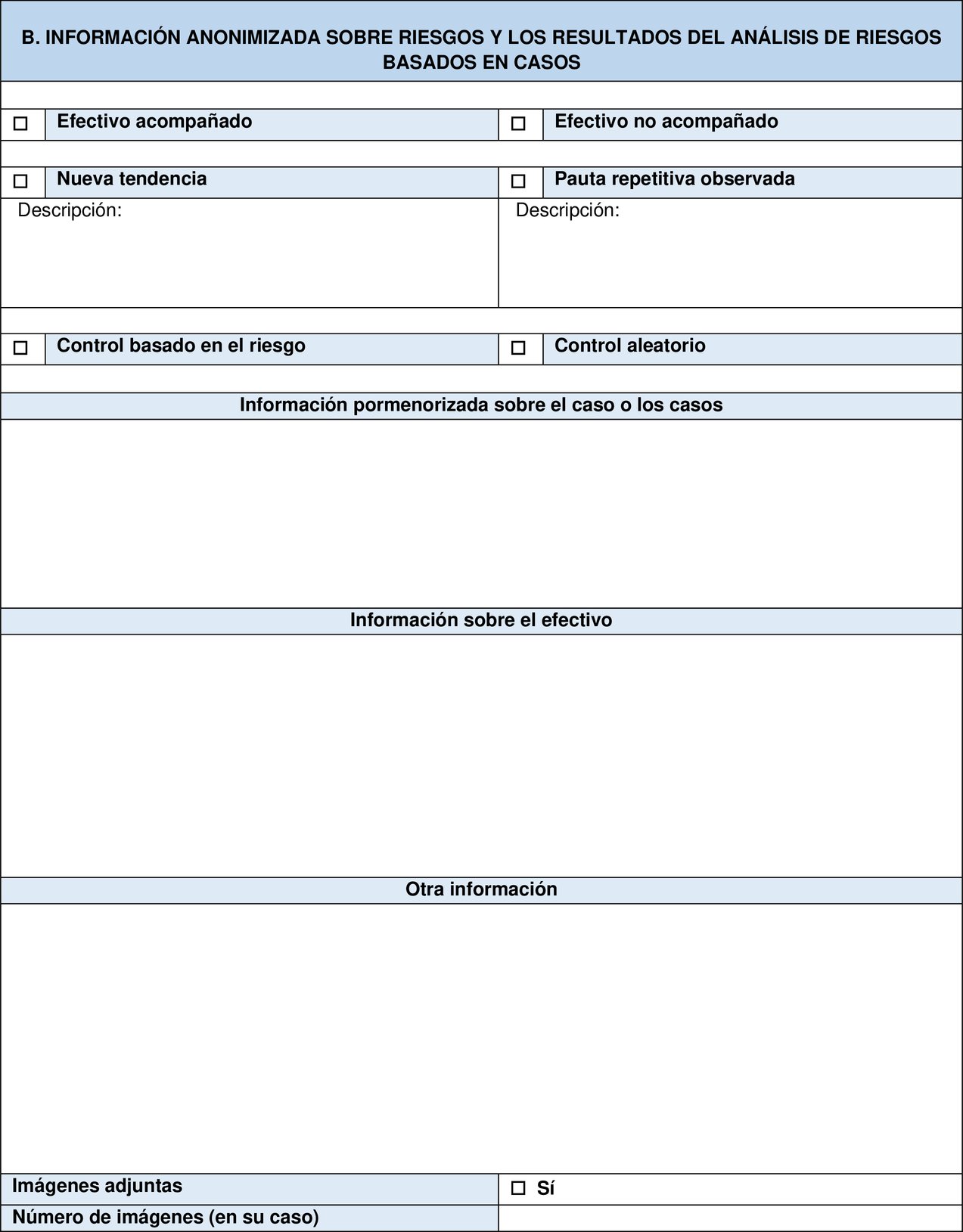

En esta parte, deberá facilitarse información anonimizada sobre riesgos y los resultados del análisis de riesgos que no puedan obtenerse directamente a través del SIA, basándose en casos concretos.

Indique si la información se refiere al efectivo acompañado o no acompañado.

Indique si se observa una nueva tendencia o una pauta repetitiva y proporcione información adicional.

Por nueva tendencia se entiende un cambio observado recientemente o una tendencia general en el ámbito de los movimientos físicos de efectivo.

Por pauta repetitiva observada se entiende un patrón o una secuencia recurrente. Indique si el caso o los casos notificados son el resultado de un control basado en el riesgo o de un control aleatorio.

Por controles basados en el riesgo se entienden los controles que se basan en los criterios de riesgo sobre movimientos de efectivo y, concretamente, en un análisis de riesgos que, aplicando técnicas de tratamiento electrónico de datos, permita detectar y evaluar los riesgos y desarrollar las medidas necesarias para afrontarlos, sobre la base de criterios establecidos a nivel nacional, de la Unión y, en su caso, internacional.

Por controles aleatorios se entienden los controles que no se basan en los criterios de riesgo sobre movimientos de efectivo.

Facilite datos pormenorizados sobre el caso o los casos (por ejemplo, modus operandi especial en casos similares, información pormenorizada sobre ocultación, etc.), datos pormenorizados sobre el tipo de efectivo (por ejemplo, billetes de alta denominación, etc.) y cualquier otra información no nominal cuya comunicación se considere importante.

Indique si se adjuntan imágenes y su número.

En caso necesario, la parte B puede cumplimentarse varias veces en relación con un mismo período de referencia.

Parte C

La parte C deberá cumplimentarse cuando el Estado miembro haya emprendido un proyecto orientado a la determinación de riesgos en el ámbito de los controles de efectivo durante el período de referencia.

Describa el proyecto que se ha llevado a cabo.

Facilite información sobre las particularidades del caso, las conclusiones alcanzadas y las eventuales observaciones. [por ejemplo, sobre el período, los medios empleados (perros rastreadores, escáner), escala de sus controles, etc.].

Facilite información sobre un caso a título de ejemplo, si lo considera necesario.

Indique si el caso presentado como ejemplo ha sido el resultado de un control basado en el riesgo o de un control aleatorio.

Indique si se adjuntan imágenes y su número.

En caso necesario, la parte C puede cumplimentarse varias veces en relación con un mismo período de referencia.

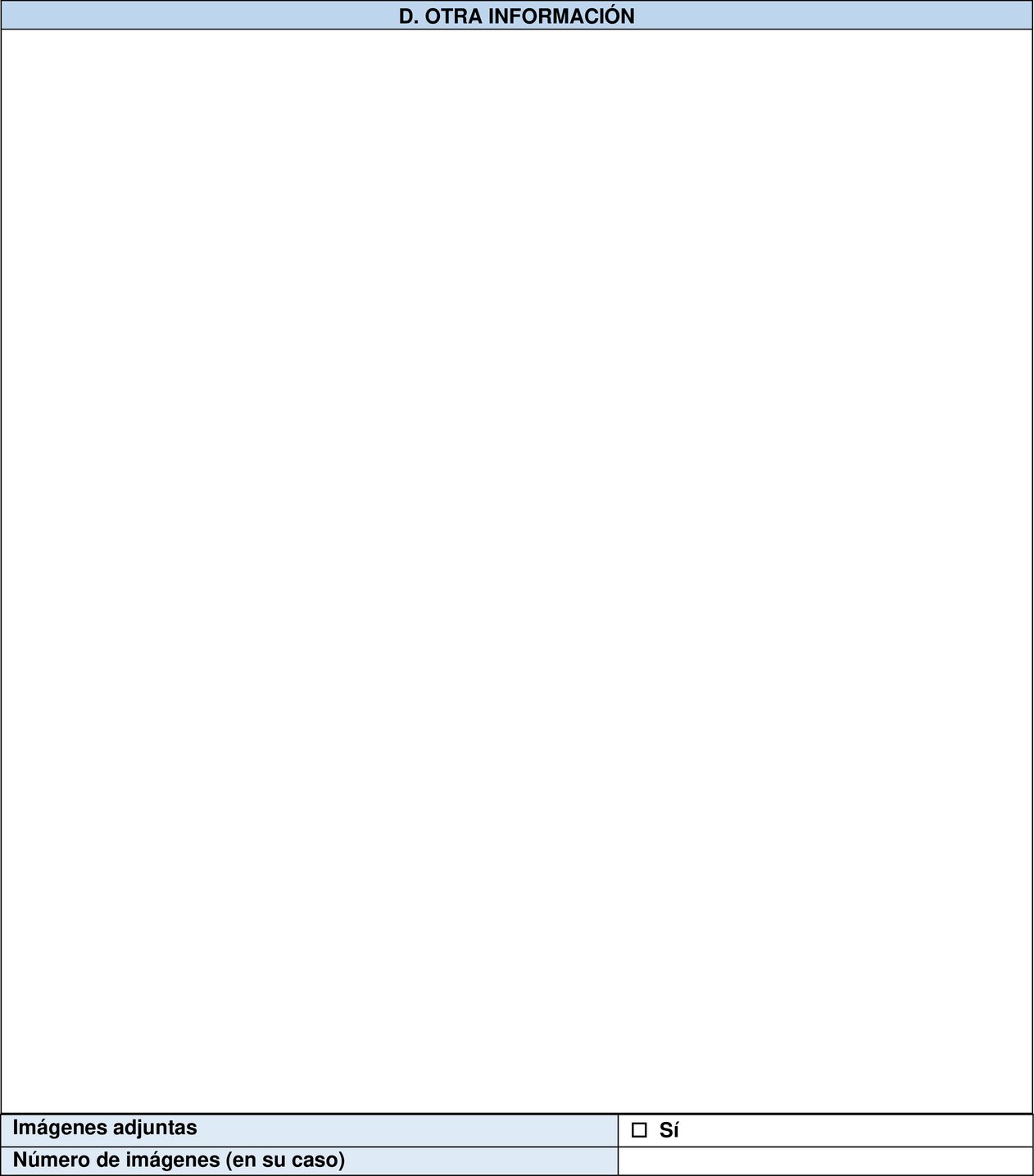

Parte D

Facilite la información cuya comunicación se considere importante, pero que no pueda incluirse en las partes B o C.

Indique si se adjuntan imágenes y su número.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid