State Agency Official State Gazette

Content not available in English

Ilustrísimos señores:

Publicado el Real Decreto 228/1981, de 5 de febrero, modificado por el 1675/1981, de 19 de junio, regulador de la tasa que grava los juegos de suerte, envite o azar, y actualizados y completados por Orden de 11 de diciembre de 1980, los modelos de impresos a utilizar para la exacción de la misma, se hace preciso completar, revisar y refundir las normas sobre esta materia contenidas en disposiciones como las Ordenes de 9 de julio y 15 de diciembre de 1977, 9 de febrero, 15 de abril y 16 de junio de 1978 y 28 de febrero de 1979,

Por todo ello, este Ministerio, se ha servido disponer:

I. Casinos de juego

Los casinos de juego presentarán sus declaraciones-liquidaciones, utilizando el modelo al efecto aprobado, dentro de los veinticinco primeros días naturales del mes siguiente al vencimiento de cada trimestre natural. El ingreso se realizará en el mismo acto de la presentación de acuerdo con lo establecido en el número 6, artículo 20, del Reglamento General de Recaudación y por cualquiera de los medios enumerados en su artículo 24.

La presentación se hará en la Delegación de Hacienda correspondiente al lugar donde radique el casino, o bien a través de Entidades colaboradoras; o por correo certificado. El casino conservará la carta de pago, con la diligencia de ingreso en los dos primeros casos, y con los justificantes de su presentación en el Servicio de Correos y del medio de ingreso utilizado, en el tercero.

La tarifa impositiva de los casinos es anual, pero se irá aplicando trimestralmente a los ingresos brutos obtenidos desde el comienzo del año hasta el último día del trimestre de que se trate, gravándose cada uno de los tramos de la base imponible al tipo correspondiente de la tarifa, obteniéndose la cuota total por suma de los resultados parciales hallados, y deduciéndose de ella el importe de lo ingresado en el trimestre o trimestres anteriores del mismo año, constituyendo la diferencia la cifra a ingresar. En caso de iniciación de la actividad después del comienzo del año, la acumulación empezará con ella y terminará en todo caso al fin del año natural.

II. Juego del bingo

Para el desarrollo del juego del bingo es obligado el uso, como unidad de juego, de cartones que, con la consideración jurídica de efectos estancados, expedirá el Servicio Nacional de Loterías, distribuyéndolos a través de las Delegaciones de Hacienda, y cuya elaboración estará específicamente asignada a la Fábrica Nacional de Moneda y Timbre, con arreglo a las siguientes normas:

1.ª Los cartones del bingo constarán de 27 casillas distribuidas en tres filas horizontales, cada una de las cuales contendrá solamente cinco números comprendidos entre el uno y el noventa, ambos inclusive, y colocados de forma que la primera columna comprenda del uno al nueve; la segunda, del diez al diecinueve: la tercera, del veinte al veintinueve; y así sucesivamente hasta la columna novena, que comprenderá del ochenta al noventa. Al propio tiempo nunca deberán existir tres números en columna y las combinaciones numéricas que formen tanto las líneas como la totalidad del cartón no deberán repetirse dentro de la misma serie.

2.ª En cada cartón figurará su precio, número de orden, serie a la que pertenece y número de cartones que la integran. En el dorso se consignara la tasa fiscal y un extracto de las principales reglas del juego.

3.ª La Fábrica Nacional de Moneda y Timbró confeccionará, para su puesta en circulación, los siguientes juegos de cartones que contendrán la totalidad de los 90 números de que consta el juego:

| Serie | Número de cartones |

|---|---|

| AC | 120 |

| AD | 240 |

| AE | 480 |

| AF | 960 |

| AG | 1.920 |

Para cada serie se confeccionarán cartones de 100, 200, 500 y 1.000 pesetas por valor facial, cumpliéndose los requisitos de que los cartones que integren cada serie sean todos distintos en sus combinaciones de línea y bingo. Cada serie se distinguirá por el color del anverso y cada precio por el color del reverso.

4.ª Solamente podrán emitirse series con números de cartones y precios diferentes a los consignados cuando así lo acuerde la Comisión Nacional del Juego, a propuesta, debidamente fundamentada, de los organizadores.

5.ª Cuando las Delegaciones de Hacienda no dispongan de cartones de cualquier valor facial podrán suministrar los existentes previa su habilitación para los valores que se soliciten, la cual figurará al dorso de los mismos mediante la oportuna estampación tipográfica, con indicación de la Delegación de Hacienda autorizante y del nuevo valor facial señalado, el cual servirá de base para la liquidación de la tasa.

La habilitación se propondrá, en cada paso, por el Jefe de la Sección de Patrimonio y será acordada por el Delegado de Hacienda, con expresa constancia de la serie o series que se habiliten y sus numeraciones respectivas.

6.ª El Servicio Nacional de Loterías, en colaboración con la Fábrica Nacional de Moneda y Timbre, estudiará los planes de fabricación y distribución de los cartones. La fábrica, de conformidad con dichos planes, efectuará las entregas necesarias a las distintas Delegaciones de Hacienda, previa petición de las mismas.

Las remesas de cartones irán amparadas por las correspondientes guías.

El suministro de cartones de bingo, en sus distintas series y valores, se solicitará directamente de la Delegación de Hacienda a cuya jurisdicción corresponda el lugar donde se encuentre instalada la sala de juego, haciendo uso los peticionarios del modelo de solicitud-liquidación al efecto aprobado.

Serán solamente válidos para la sala que los solicite, estando terminantemente prohibido su uso en otra diferente a aquella para la que fueron adquiridos, aun en el caso de que se trate de otra representada por la misma Empresa de Servicios.

Las Secciones de Patrimonio del Estado efectuarán la correspondiente liquidación, tomando como base el número y valor facial de los cartones solicitados, lo que se hará constar en la solicitud con la firma del funcionario y la estampación del sello de la oficina. Una vez efectuado el ingreso por el interesado, así como el del coste del material a que se refiere el párrafo siguiente, y contra la exhibición de las correspondientes cartas de pago, la Sección hará entrega de los cartones solicitados, acompañando una guía que servirá de justificante de su tenencia y destino.

Al mismo tiempo que la tasa se ingresará el importe correspondiente al valor material de los cartones, que mientras no se haga uso por el Ministerio de Hacienda de la facultad de revisión que le otorga el artículo 9, A), del Real Decreto 228/1981, de 5 de febrero, modificado por el 1675/1981, de 19 de junio, seguirá siendo de dos pesetas por cartón, cualquiera que sea el valor facial asignado al mismo. Para ello, se utilizará impreso de modelo especial con resguardo complementario, aplicándose estos ingresos al capítulo 3.° del presupuesto de ingresos, concepto 3121, «Venta de otros bienes». El importe de los mismos generará crédito en el concepto correspondiente del Presupuesto de Gastos del Estado, de acuerdo con lo dispuesto en el artículo 71 de la Ley General Presupuestaria y siguiendo el procedimiento establecido en la Orden ministerial de 16 de marzo de 1971.

La carta de pago de la tasa, diligenciada por la Sección de Caja de la respectiva Delegación de Hacienda, quedará anotada, mediante diligencia, en el original y duplicado de la guía que expide la Sección de Patrimonio del Estado, siendo responsable solidario del pago de la tasa el funcionario que expidiese una guía sin el previo ingreso de la liquidación correspondiente.

Las Secciones de Patrimonio del Estado confeccionarán el padrón del juego del bingo, que cumplirá al propio tiempo la función del libro-registro de las guías del bingo expedidas a cada autorización administrativa. A este fin, dicho libro-registro deberá disponer de una casilla de saldo constante que permita conocer, en cualquier momento, el movimiento económico de la actividad.

Cuando como resultado de inspecciones realizadas en los lugares autorizados para el desarrollo del juego del bingo, existieran dudas respecto de la autenticidad de los cartones distribuidos entre los jugadores, se procederá a su incautación, uniéndolos, mediante diligencia, a la correspondiente acta de constancia de hechos. Los cartones dudosos se someterán a informe pericial de la Fábrica Nacional de Moneda y Timbre, único Organismo competente al efecto, el cual servirá de base para la resolución que dicte el Ministerio de Hacienda.

El canje de cartones previsto en el número 10 del artículo 33 del Reglamento del bingo quedará condicionado, en primer término, a la existencia en la respectiva Delegación de Hacienda de las series que se soliciten, y al cumplimiento de los siguientes requisitos:

1.º Petición suscrita por el propio titular de la autorización administrativa, o persona que legamente la represente, en la que se justifique la imprescindible necesidad del canje como consecuencia de las series en poder de la sala respectiva y valores faciales de mayor consumo en la misma.

2.º Que por la inspección de Hacienda se compruebe lo solicitado compulsando los datos aportados en la petición con los que constan en los libros de actas de las partidas celebradas y con los relativos a las series retiradas de la Delegación de Hacienda.

Cuando de la comprobación inspectora se deduzca incumplimiento de las normas reglamentarias no será autorizada la solicitud del canje.

3.º El canje sólo podrá autorizarse cuando se solicite para series de distintos valores faciales, la entrega motivará el ingreso de la tasa correspondiente a los efectos que se suministren, así como del importe correspondiente al valor material de los cartones, conforme a lo dispuesto en el artículo 4 de esta orden. Los cartones canjeados no podrán ser objeto de nuevo canje, y el valor de los entregados por las salas y la tasa en su día satisfecha serán devueltos, previo cumplimiento de las formalidades administrativas contables de los acuerdos que se dicten.

Con independencia de lo dispuesto en el artículo anterior solamente procederá la devolución de cartones del Juego del bingo en los siguientes casos:

1.º Si se produjera el cese de la actividad, salvo que dicho cese se produzca como consecuencia de sanciones reglamentarias, en cuyo caso se estará a lo dispuesto en el artículo 10, del Real Decreto 228/1981 de 5 de febrero.

2.º Por caducidad del periodo de vigencia de la autorización administrativa cuando no se haya concedido, en su caso, la prórroga solicitada.

Los cartones objeto de devolución se presentarán en la Sección de Patrimonio de la respectiva Delegación de Hacienda, acompañando las guías de su adquisición y una solicitud, por triplicado, en que se detalle la serie, número e importe de los cartones cuya devolución se pretenda, que necesariamente han de integrar series completas.

Las Secciones de Patrimonio examinarán dichos cartones y documentación, y de encontrarlos conformes, autorizarán la devolución de la tasa correspondiente, en calidad de ingreso indebido, conforme a los trámites propios según las disposiciones vigentes. De ofrecerles alguna duda, propondrán la actuación comprobadora de la Inspección de Hacienda, siendo entonces precisa la previa acta de la misma, pudiendo, conforme a ella, denegarse la devolución o acordarse sólo en la parte que proceda.

III. Máquinas automáticas

En el caso de máquinas o aparatos automáticos aptos para la celebración de juegos de azar, la declaración-liquidación, utilizando el modelo al efecto aprobado, se presentará dentro de los veinticinco primeros días naturales del mes de enero de cada año, comprendiendo las máquinas cuyas cuotas se hayan devengado en el periodo anual inmediato anterior, ya se trate de autorizaciones anteriores u otorgadas durante el mismo; solamente si lo hubiesen sido a partir de 1 de julio de dicho año anterior, la tributación será, por ese solo año, del presentación de acuerdo con lo establecido en el número 6, artículo 2 del Reglamento General de Recaudación y por cualquiera de los medios enumerados en su artículo 24.

La presentación se hará en la Delegación de Hacienda correspondiente al lugar en que se hallen instaladas las máquinas o al domicilio fiscal del titular en el caso de ser aquél variable, o bien a través de entidades colaboradoras, o por correo certificado. El interesado conservará la carta de pago, con la diligencia de ingreso en los dos primeros casos, y con los justificantes de su presentación en el Servicio de Correos y del medio de ingreso utilizado, en el tercero.

IV. Juego mediante boletos

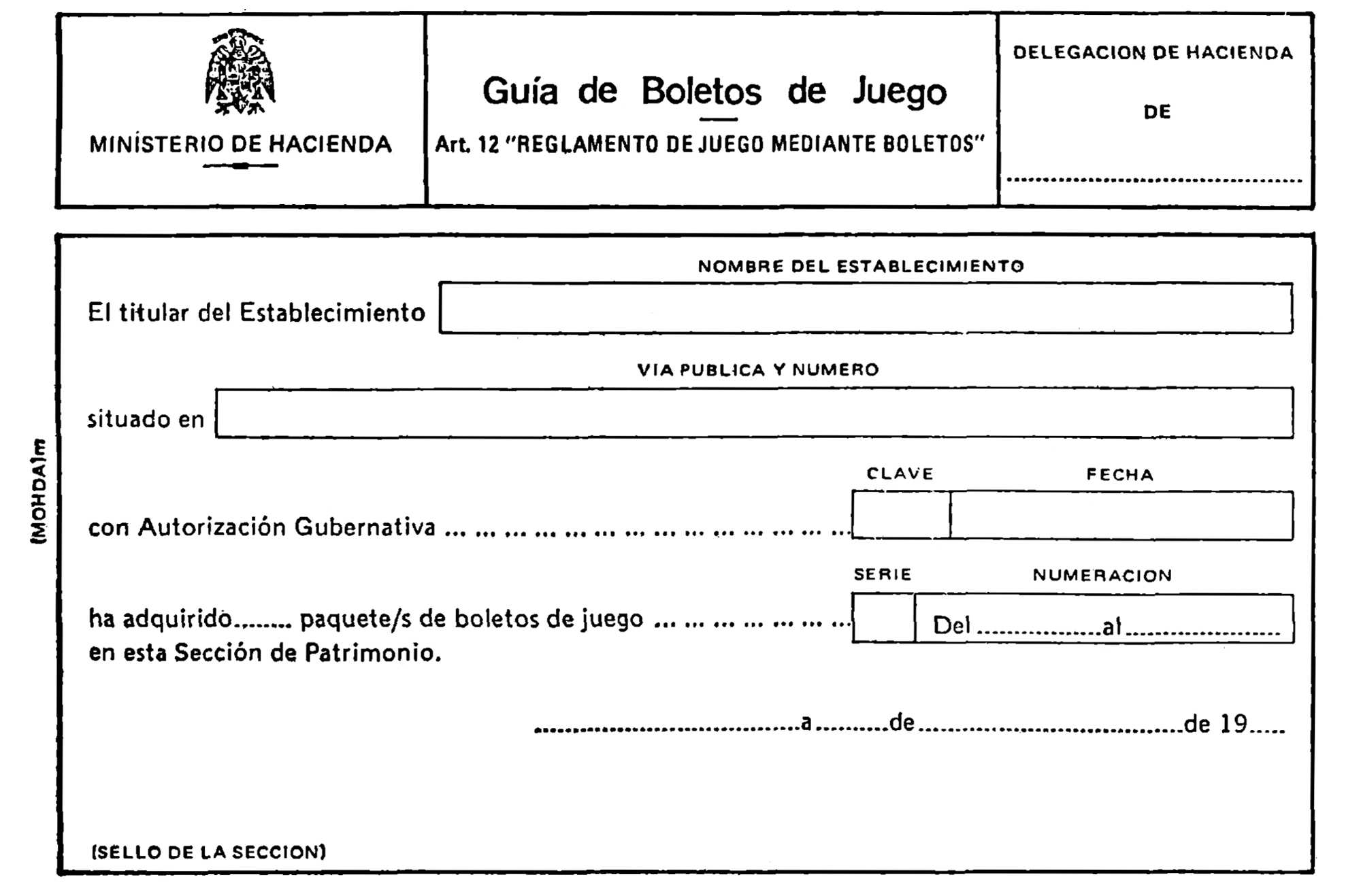

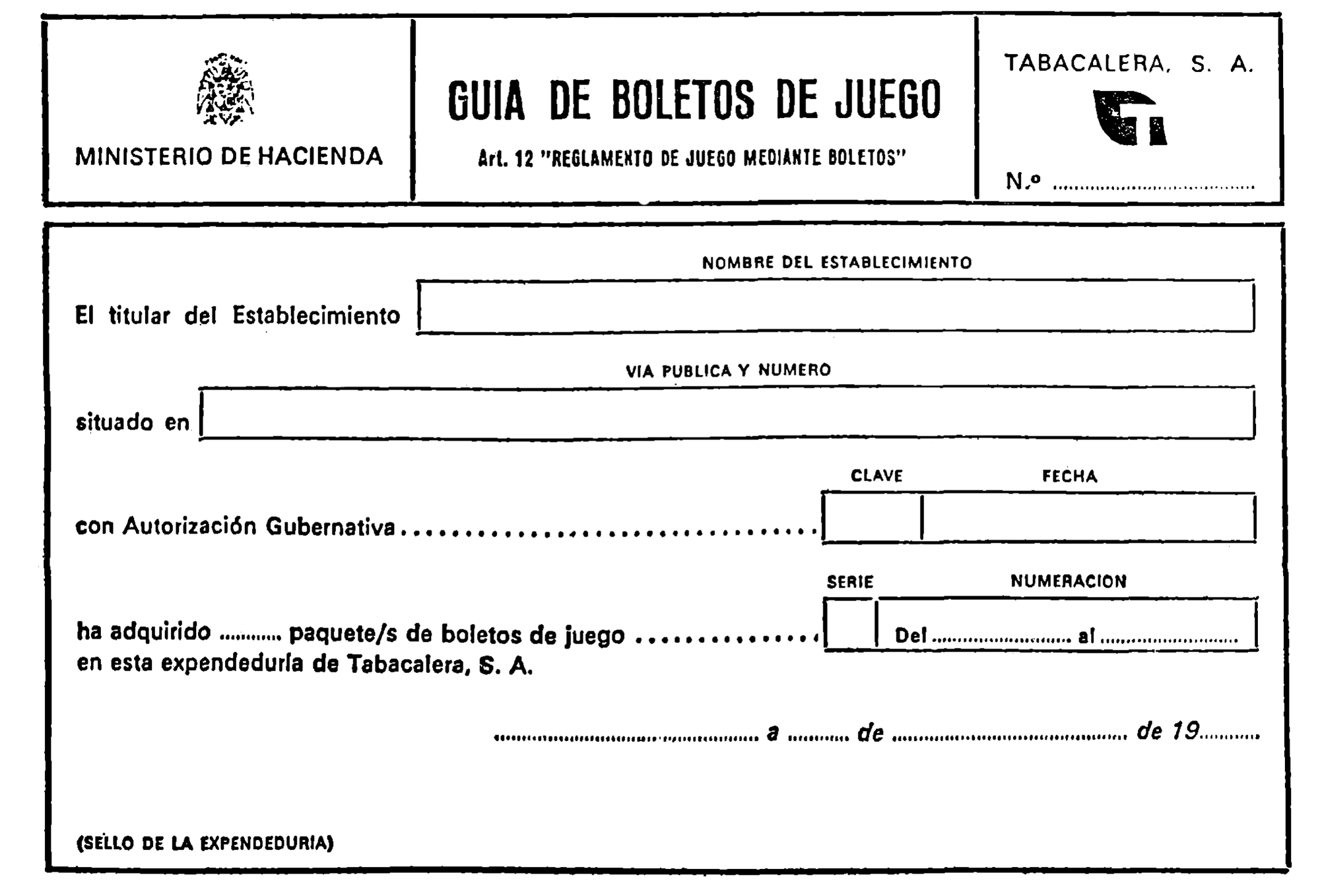

Para la práctica del juego mediante boletos es obligado el uso de los expedidos, con la consideración jurídica de efectos estancados, por el Servicio Nacional de Loterías, cuya elaboración estará confiada a la Fábrica Nacional de Moneda y Timbre. Su distribución se realizará a través de las Delegaciones de Hacienda y demás lugares al efecto autorizados por el Ministerio de Hacienda, con arreglo a las siguientes normas:

1.ª Los boletos llevarán impresa en una de sus caras una, referencia de las reglas del juego y de la tasa que lo grava, y en la otra la distribución de premios y el importe. Se confeccionarán de forma que mediante un corte por la parte superior pueda descubrirse la suerte que le corresponda, y dispuestos en paquetes debidamente cerrados o precintados de 1.000 unidades en los que será visible una etiqueta en que se indique el número de boletos, su precio, serie y numeración, así como el importe a satisfacer por su adquisición, tanto por tasa como por gastos de confección, administración y distribución.

2.ª La Fábrica Nacional de Moneda y Timbre elaborará los boletos según los oportunos planes de fabricación, preparados de acuerdo con el Servicio Nacional de Loterías, y en atención al ritmo de pedidos y a los informes que se reciban de los encargados de la distribución.

3.ª La distribución se hará:

a) Por las Secciones de Patrimonio de las Delegaciones de Hacienda, previo al ingreso tanto de la tasa, al que se refiere el artículo 13 de esta orden, como el de la Cantidad correspondiente a coste y gastos, que se hará en la misma forma prevista por su artículo 4, párrafo segundo, para el coste de los cartones del juego del bingo, y en la cuantía prevista por las disposiciones correspondientes.

Las Delegaciones de Hacienda harán petición a la Fábrica Nacional de Moneda y Timbre de los envases de boletos que precisen.

b) Por Tabacalera, S. A., a través de su Red Nacional de Expendedurías de Tabacos y Efectos Timbrados, previo cobro por éstas de su importe por tasa y por costes y gastos. A tal efecto cursará a la Fábrica Nacional de Moneda y Timbre, con intervención de la Delegación del Gobierno, y con la debida anticipación, los pedidos que correspondan a las necesidades de distribución.

Por «Tabacalera, S. A.», se rendirá cuenta por separado, también con intervención de la Delegación del Gobierno, de los importes de la tasa y de los costes y gastos. El importe de la tasa se aplicará conforme a lo dispuesto por el artículo 13 de esta orden; en cuanto al de costes y gastos, su saldo por costes de fabricación o elaboración se pondrá a disposición de la Fábrica Nacional de Moneda y Timbre en la forma que al efecto se determine.

4.ª En el proceso de distribución los envíos de boletos irán amparados por la correspondiente guía. La entrega de los mismos a los adquirentes se hará, siempre previa presentación de la autorización administrativa de venta expedida por el Gobierno Civil correspondiente, al titular del establecimiento que lo solicite o a persona debidamente autorizada por él mediante escrito sellado por el citado Gobierno Civil. Con cada envase o paquete de boletos o con cada caja de quince que se expenda se, entregará un impreso-guía, debidamente sellado, según los casos, por la Sección de Patrimonio o por la expendeduría de «Tabacalera, S. A.», que los venda, cuyo duplicado deberán conservar por tiempo no inferior a un año, y en el que figurará la fecha de la adquisición, número de serie, identificación del establecimiento para el que se adquiere y referencia de la autorización del mismo. Este impreso-guía deberá acompañar en todo momento a los paquetes o envases hasta la completa venta de los boletos que comprendan.

Los boletos sólo podrán venderse en el establecimiento autorizado para el que fueron adquiridos, sin que pueda procederse a la apertura de un nuevo envase hasta el agotamiento de los boletos del anterior en venta.

5.ª Una vez adquiridos los boletos solamente procederá su devolución en los siguientes casos:

1.º Si se produjera el cese del establecimiento en su actividad, salvo que el mismo fuese consecuencia de sanciones reglamentarias.

2.º Por caducidad de la vigencia de la autorización administrativa, cuando no se conceda, en su caso, la prórroga que se hubiese solicitado, y siempre que ello se produzca por causas no imputables al establecimiento autorizado.

Los boletos cuya devolución se pretenda se presentarán en el mismo lugar donde fueron adquiridos con una solicitud al efecto, por duplicado, al que se unirá la correspondiente guía de aquéllos. La solicitud irá dirigida al Delegado de Hacienda o al representante provincial de «Tabacalera, S. A.», en sus respectivos casos, y en ella se detallará la serie, numeración e importe por tasa y por coste y gastos de los boletos cuya devolución se pretenda, que necesariamente habrán de integrar paquetes o envases completos y sin abrir, así como las circunstancias a que obedece la petición. El que la reciba devolverá al presentador el duplicado, con su sello y constancia de la recepción de los boletos.

El acuerdo sobre la devolución se adoptará por el Delegado de Hacienda o el representante provincial de «Tabacalera, Sociedad Anónima», y se notificará al solicitante; de ser positivo, se procederá a la devolución, en calidad de ingreso indebido y conforme a los trámites establecidos por las disposiciones vigentes, en el caso de las Secciones de Patrimonio, o se notificará por el representante provincial de «Tabacalera, S. A.», a la expendeduría de origen para que proceda a hacer efectiva la devolución al interesado del importe que corresponda, en todo caso contra el duplicado de la solicitud que en su día se le devolvió diligenciado.

6.ª Las faltas y averías que se produzcan desde la entrega por la Fábrica Nacional de Moneda y Timbre a «Tabacalera, Sociedad Anónima», de los boletos a que se refieren los números anteriores de la presente orden ministerial, serán imputables a la Compañía gestora, si en el expediente que a tal objeto se instruya, se apreciase culpa o negligencia por parte de «Tabacalera, S. A.», o sus agentes, salvo en las faltas que se produzcan por hurto que serán en todo caso de su cargo.

El valor por que se imputarán los daños, consistirá en el importe de los costes y gastos de elaboración y, en su caso, los gastos incorporados en el proceso de distribución hasta el momento en que se produzca la falta o avería.

La iniciación y tramitación de los expedientes, se realizará en la forma y con los requisitos establecidos en los números 8, 9, 10, 11, 13, 15, 16, 17, 18, 20, 21, 22 y 24 de la orden ministerial de Hacienda de 19 de febrero de 1971, y contra los acuerdos que en los mismos se dicten por el Delegado de Gobierno en «Tabacalera, S. A.», podrá ésta interponer recurso de alzada ante el Ministro de Hacienda, cuya resolución pondrá fin a la vía administrativa.

V. Otros supuestos

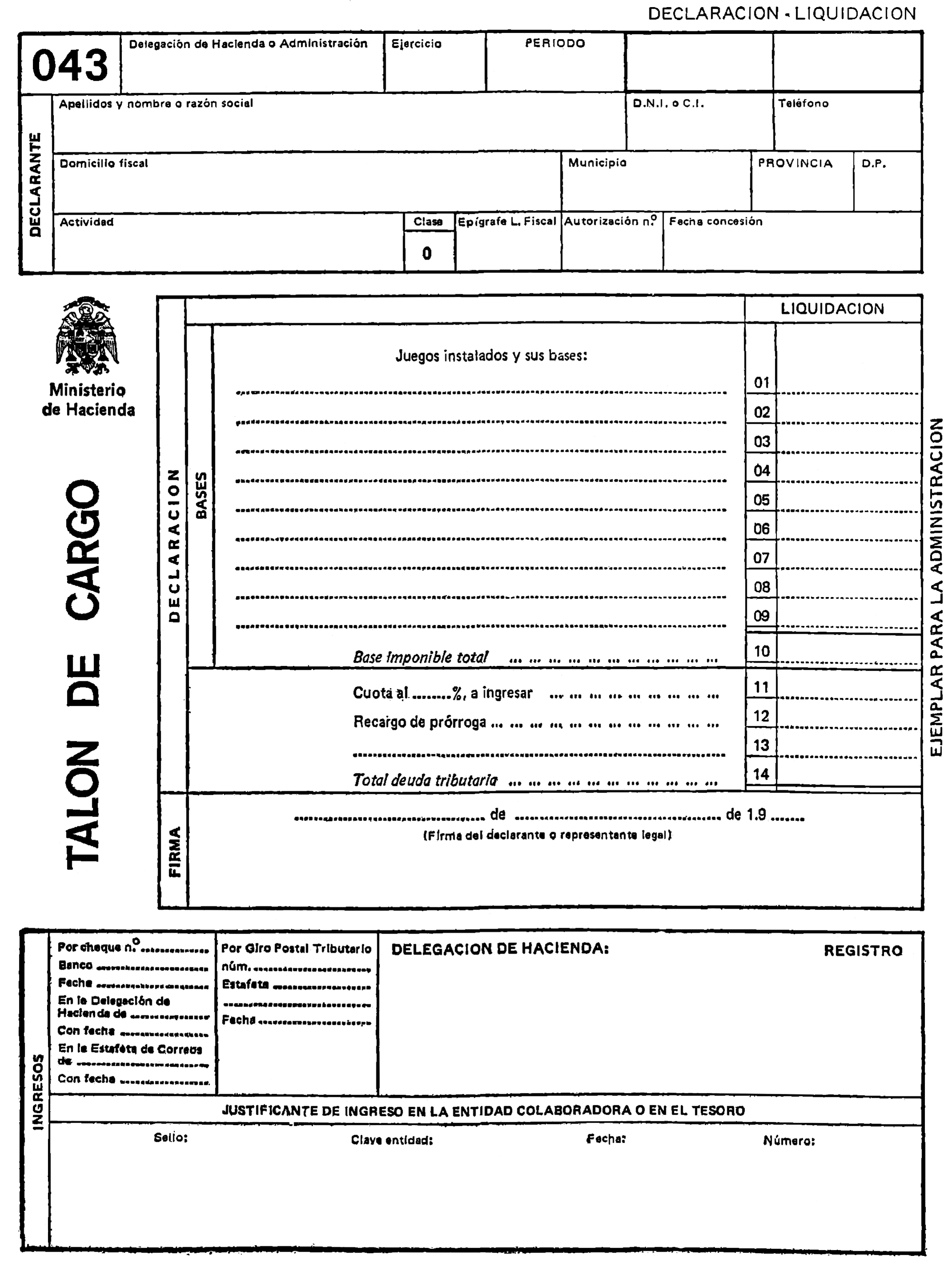

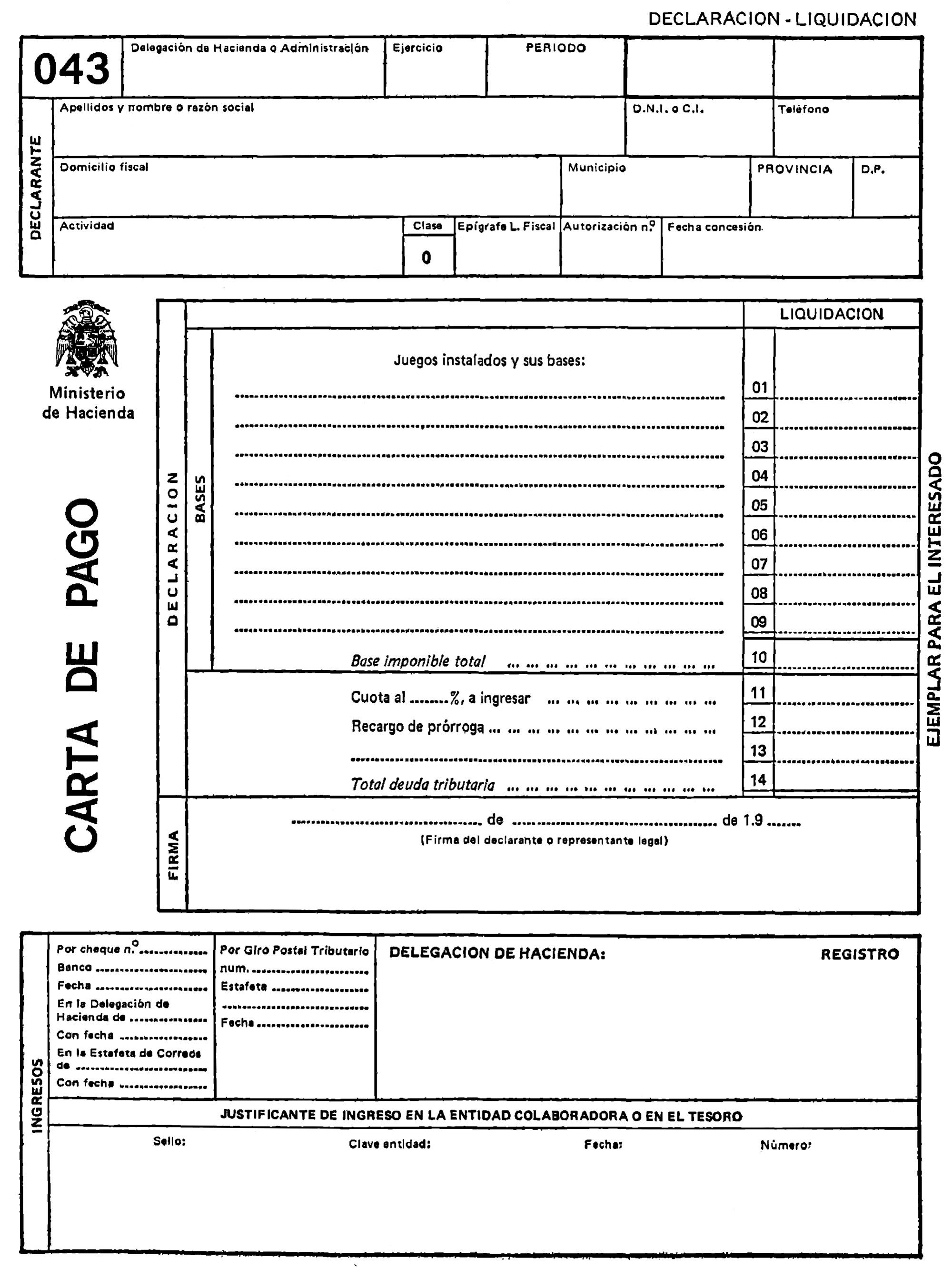

En el caso de locales, instalaciones o recintos en que se celebren juegos de suerte, envite o azar, distintos de los comprendidos en los apartados I y II anteriores, la base imponible estará constituida por el importe total de las cantidades que los jugadores destinen a su participación en los juegos, gravándose al tipo del 20 por 100.

La declaraciones-liquidaciones se presentarán, utilizando el modelo anejo a esta orden, y comprendiendo la tasa devengada en cada trimestre natural, dentro de los veinticinco primeros días naturales del mes siguiente al vencimiento del mismo. El ingreso se realizará en el mismo acto de la presentación de acuerdo con lo establecido en el número 6, artículo 20, del Reglamento General de Recaudación y por cualquiera de los medios enumerados en su artículo 24.

La presentación se hará en la Delegación de Hacienda a que corresponda el lugar de celebración de los juegos o, en su defecto, el domicilio fiscal de la persona o Entidad titular de la actividad; o bien a través de Entidades colaboradoras, o por correo certificado. El interesado conservará la carta de pago, con la diligencia de ingreso en los primeros casos, y con los justificantes de su presentación en el Servicio de Correos y del medio de pago utilizado, en el último.

Las personas o Entidades titulares de estos locales, instalaciones o recintos llevarán, en su caso, por cada uno de ellos, un libro registro diligenciado y sellado por la Delegación de Hacienda, en el que anotarán los ingresos obtenidos en cada clase de juego de los que se celebren, por cantidades destinadas por los jugadores a su participación en los mismos.

VI. Disposiciones comunes

Bajo la rúbrica «Ingresos procedentes del juego», comprensiva de casinos de juego, bingo, máquinas automáticas, juego mediante boletos y demás modalidades de juego, que lucirá en concepto especial del capítulo tres del presupuesto de ingresos, se contabilizarán los correspondientes a liquidaciones practicadas con referencia a la tasa que grava la celebración de los juegos en cada uno de dichos casos. Tales liquidaciones se formalizarán con los mismos requisitos exigidos para las restantes tasas fiscales a efectos de su constancia en la Cuenta de Rentas Públicas.

Uno. La investigación y comprobación de la tasa que grava los juegos de suerte, envite o azar corresponderá a la Inspección Financiera y Tributaria.

En las correspondientes actas se harán constar todas las circunstancias en cada caso precisas para la cuantificación y calificación de las infracciones cometidas, cuya calificación así como la aplicación de las sanciones procedentes se ajustarán a lo prevenido en el Real Decreto 228/1981, de 5 de febrero.

Con independencia de las responsabilidades tributarias por razón de la tasa, la fabricación, circulación o tenencia, y por tanto la utilización en los respectivos juegos, de cartones del juego del bingo o de boletos aptos para cualquier combinación de juego, que no sean los regulados en la presente orden, será perseguida con arreglo a la legislación de contrabando, como corresponde a su carácter de efectos estancados.

Dos. Los funcionarios de la Policía gubernativa podrán levantar atestados, con la conformidad del sujeto pasivo o mediante testimonio suficiente de testigos presenciales, en los que consten cuantos hechos o circunstancias puedan considerarse anormales en el desarrollo o celebración del juego de que se trate, y en particular, en cuanto al bingo, la numeración de los cartones utilizados en el momento de su presencia en el local y el importe de los mismos.

Estos atestados serán remitidos a la Delegación de Hacienda correspondiente a los efectos oportunos.

Tres. Las infracciones y responsabilidades tributarias y de contrabando a que se refiere este artículo se entienden sin perjuicio de las que procedan conforme a la reglamentación de las distintas clases de juegos.

Primero. Las Delegaciones de Hacienda remitirán al Servicio Nacional de Loterías los siguientes datos relativos a la tasa sobre el juego:

A) Mensualmente, y dentro de los quince primeros días de cada mes:

1. Estadillo-certificado en que consten los ingresos efectuados por razón de suministro de cartones para el juego del bingo durante el mes anterior, especificando además:

1.º Número de cartones de las distintas series y cuantías recibidos de la Fábrica Nacional de Moneda y Timbre; y

2.º Cantidad de cartones suministrados, detallando series y valores a los que corresponden.

2. Estadillo-certificado relativo a los ingresos efectuados por suministro de boletos para el juego mediante los mismos, igualmente en el mes anterior, especificando:

1.º Número de envases de boletos recibidos de la Fábrica Nacional de Moneda y Timbre.

2.º Número de envases suministrados.

B) Trimestralmente, y dentro de los quince primeros días del seguido mes del trimestre siguiente:

1. Copia de las declaraciones-liquidaciones presentadas por los casinos de juego a efectos de la tasa sobre el mismo.

2. Copia de las declaraciones-liquidaciones presentadas a efectos de la tasa por razón de los otros supuestos o establecimientos de juego a que se refiere el apartado V de la presente orden.

C) Anualmente, y dentro de los quince primeros días del mes de febrero: Ingresos correspondientes a las declaraciones-liquidaciones de máquinas automáticas autorizadas, con expresión del húmero y clase de las mismas.

Segundo. «Tabacalera, S. A.», con intervención de la Delegación del Gobierno, remitirá al Servicio Nacional de Loterías, dentro de los quince primeros días de cada mes, estadillo-certificado en que consten, reseñados por provincias, los siguientes datos relativos al mes anterior:

1.º Importe de la tasa recaudada por venta de boletos para el juego mediante los mismos.

2.º Importe de lo recaudado en tales ventas por concepto de costes y gastos.

3.º Número de paquetes o envases de boletos recibidos de la Fábrica Nacional de Moneda y Timbre.

4.º Número de los mismos suministrados.

1. La presente orden comenzará a regir el día siguiente al de su publicación en el «Boletín Oficial del Estado», quedando derogadas a partir de dicha fecha las Ordenes de 9 de julio y 15 de diciembre de 1977, 9 de febrero, 15 de abril y 18 de junio de 1978 y 28 de febrero de 1979, sin perjuicio de su aplicación, en su caso, a las situaciones producidas bajo su vigencia.

Sin embargo, las normas relativas al juego mediante boletos entrarán en vigor el día 10 de diciembre de 1981.

2. Seguirán aplicándose los modelos aprobados por Orden de 11 de diciembre de 1980, aprobándose a su vez los anexos a esta Orden ministerial para su aplicación a partir de su vigencia.

3. Por la Dirección General de Tributos, el Servicio Nacional de Loterías y la Delegación del Gobierno en «Tabacalera, Sociedad Anónima», podrán dictarse, en la esfera de sus respectivas competencias, las instrucciones que resulten necesarias para el cumplimiento de lo dispuesto en la presente orden.

Lo que digo a VV. II.

Dios guarde a VV. II. muchos años.

Madrid, 13 de noviembre de 1981.

GARCIA AÑOVEROS

Ilmos. Sres. Subsecretarios de Hacienda y de Presupuesto y Gasto Público.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid