Butlletí Oficial de l'Estat

Contingut no disponible en català

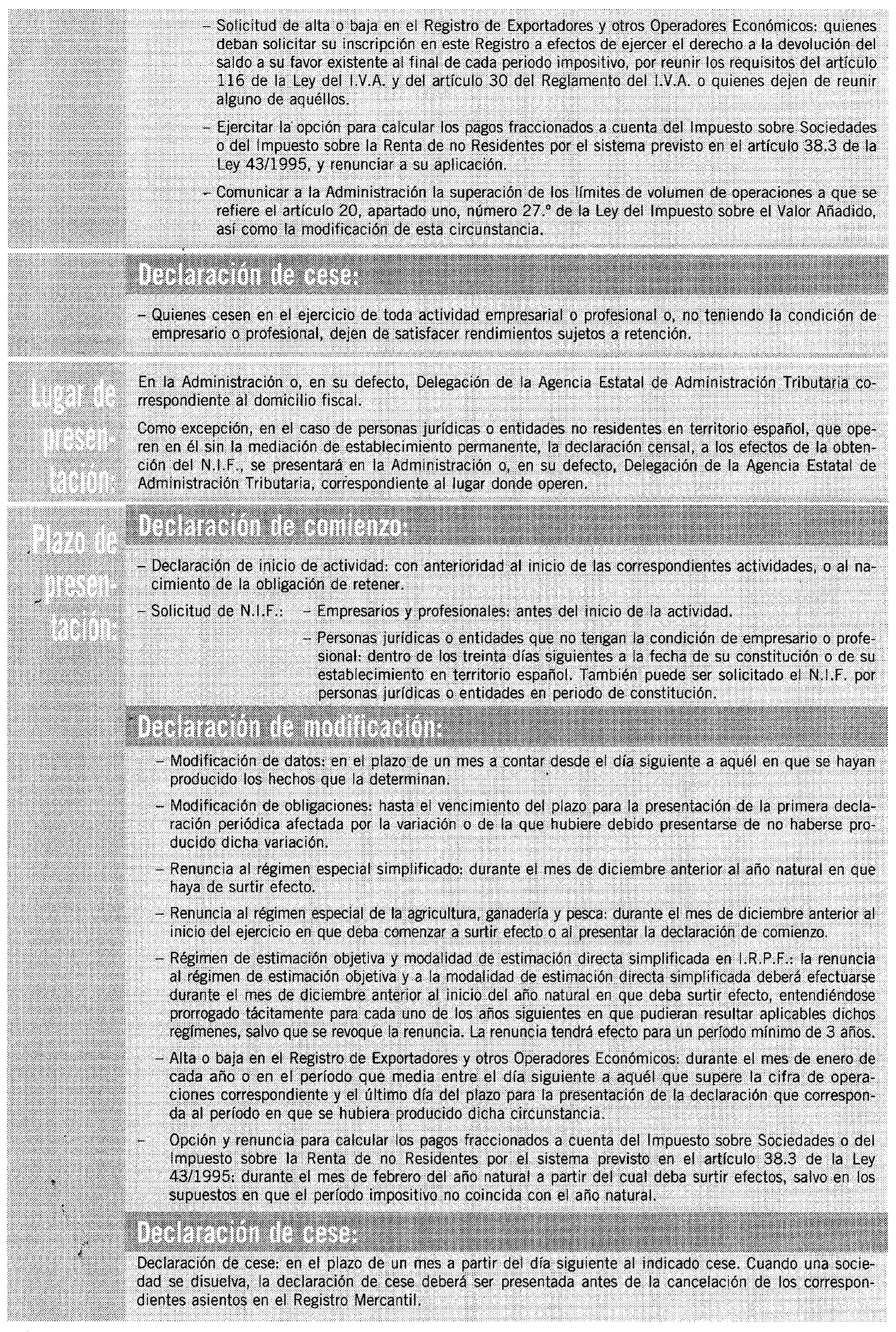

El artículo 107 de la Ley 37/1988, de 28 de diciembre, de Presupuestos Generales del Estado para 1989 («Boletín Oficial del Estado» del 29), establece que las personas o entidades que desarrollen o vayan a desarrollar en territorio español actividades empresariales o profesionales o satisfagan rendimientos sujetos a retención, deberán comunicar a la Administración Tributaria, a través de las correspondientes declaraciones censales, el comienzo, las modificaciones y el cese en el desarrollo de tales actividades.

El Real Decreto 1041/1990, de 27 de julio, regula las declaraciones censales que han de presentar a efectos fiscales los empresarios, los profesionales y otros obligados tributarios («Boletín Oficial del Estado» de 10 de agosto).

En uso de la facultad contenida en el Real Decreto 1041/1990, por la que se autoriza a dictar cuantas disposiciones sean necesarias para la aplicación del mismo, se dictó la Orden de 11 de mayo de 1998, aprobándose los modelos de declaración censal 036 y 037 («Boletín Oficial del Estado» del 14).

Como consecuencia de determinadas modificaciones normativas, conviene adaptar dichos modelos de declaración a las normas que a continuación se indican:

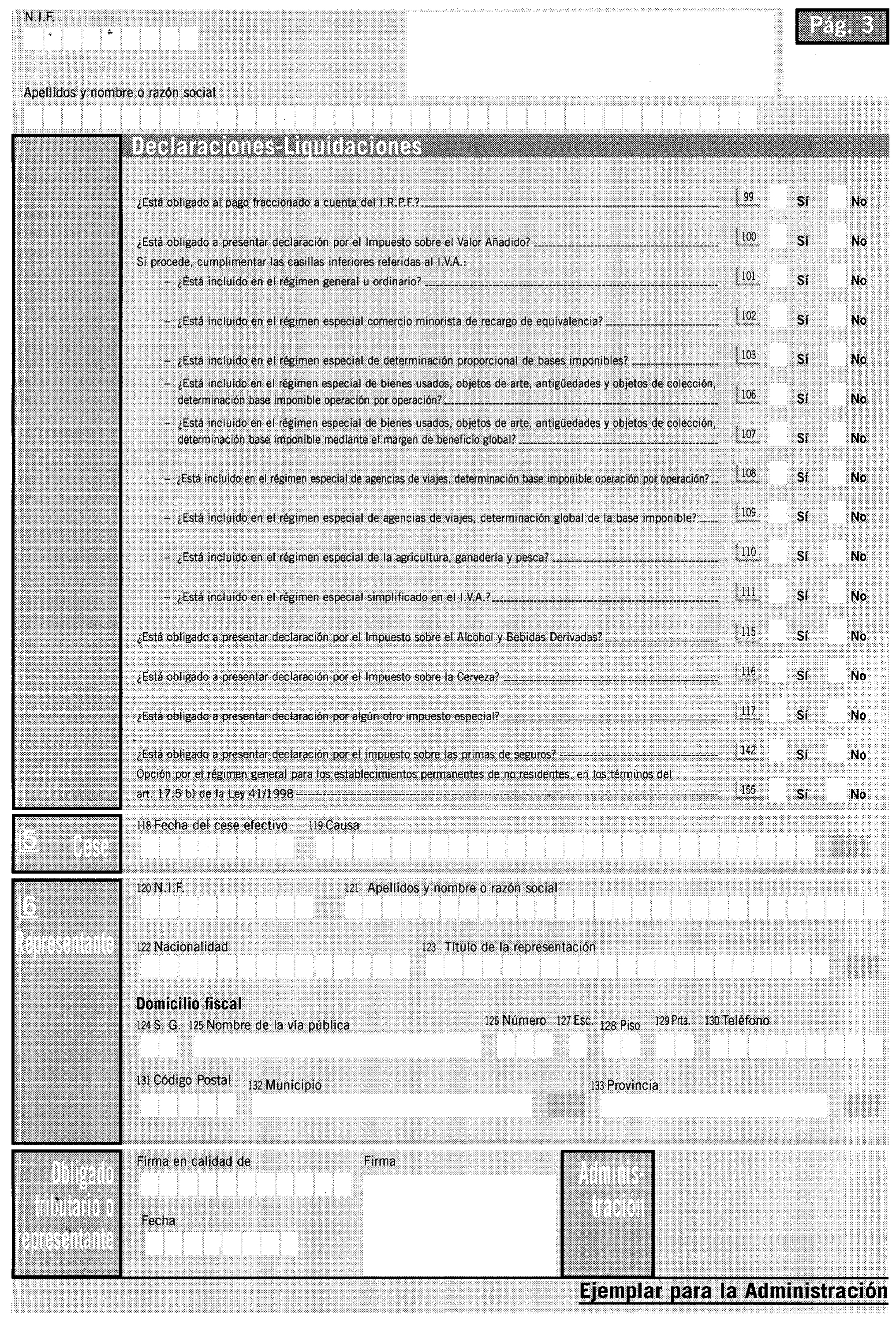

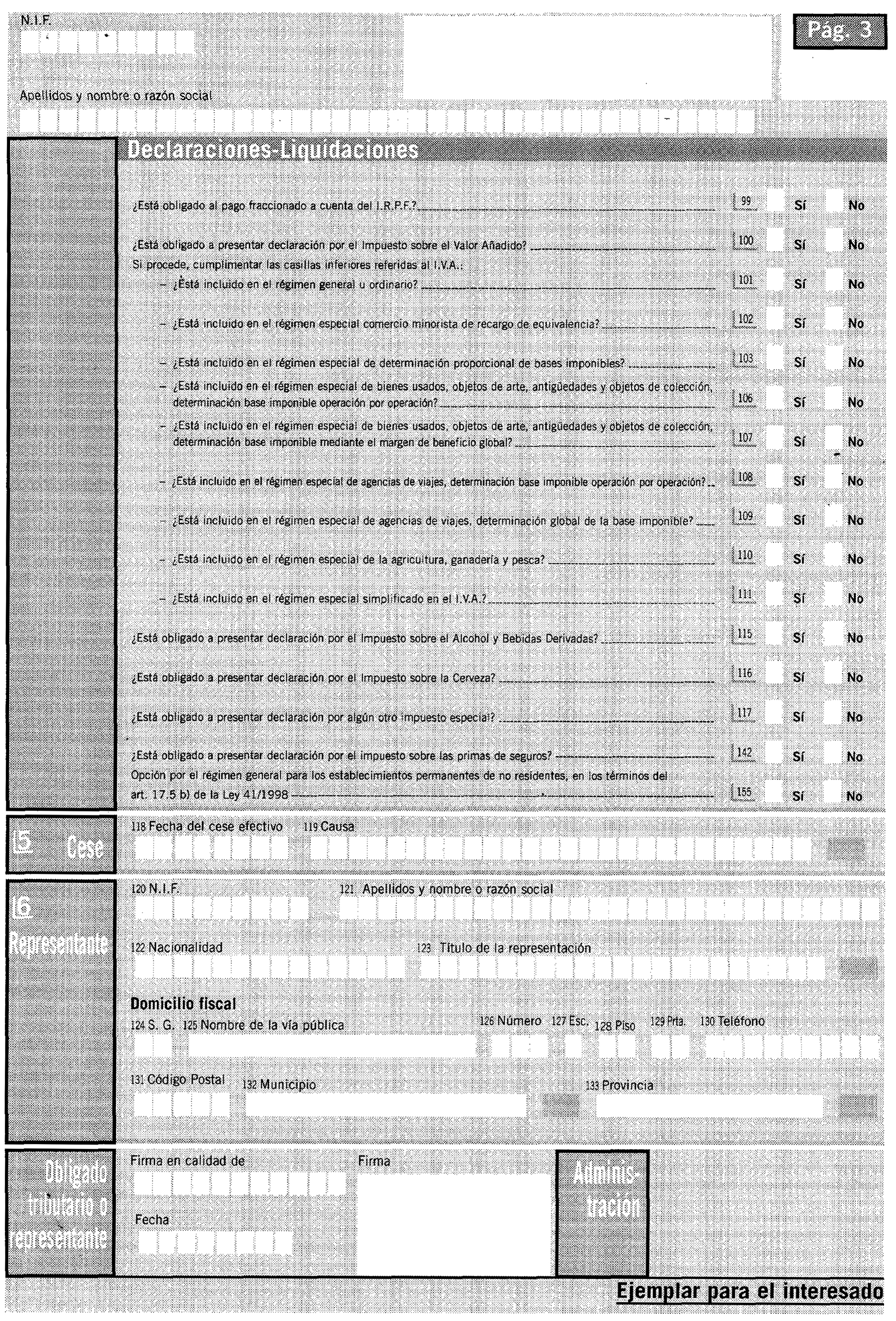

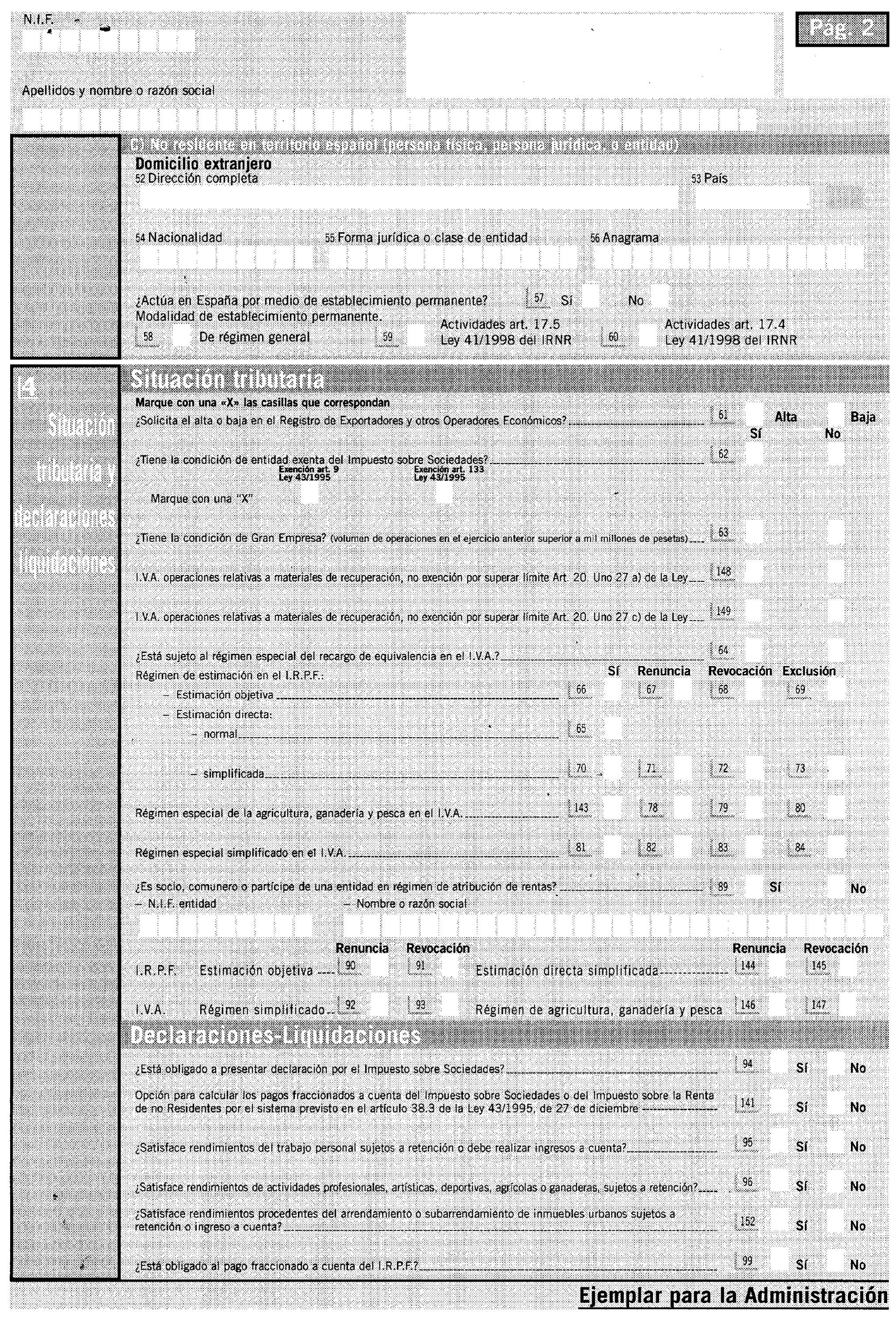

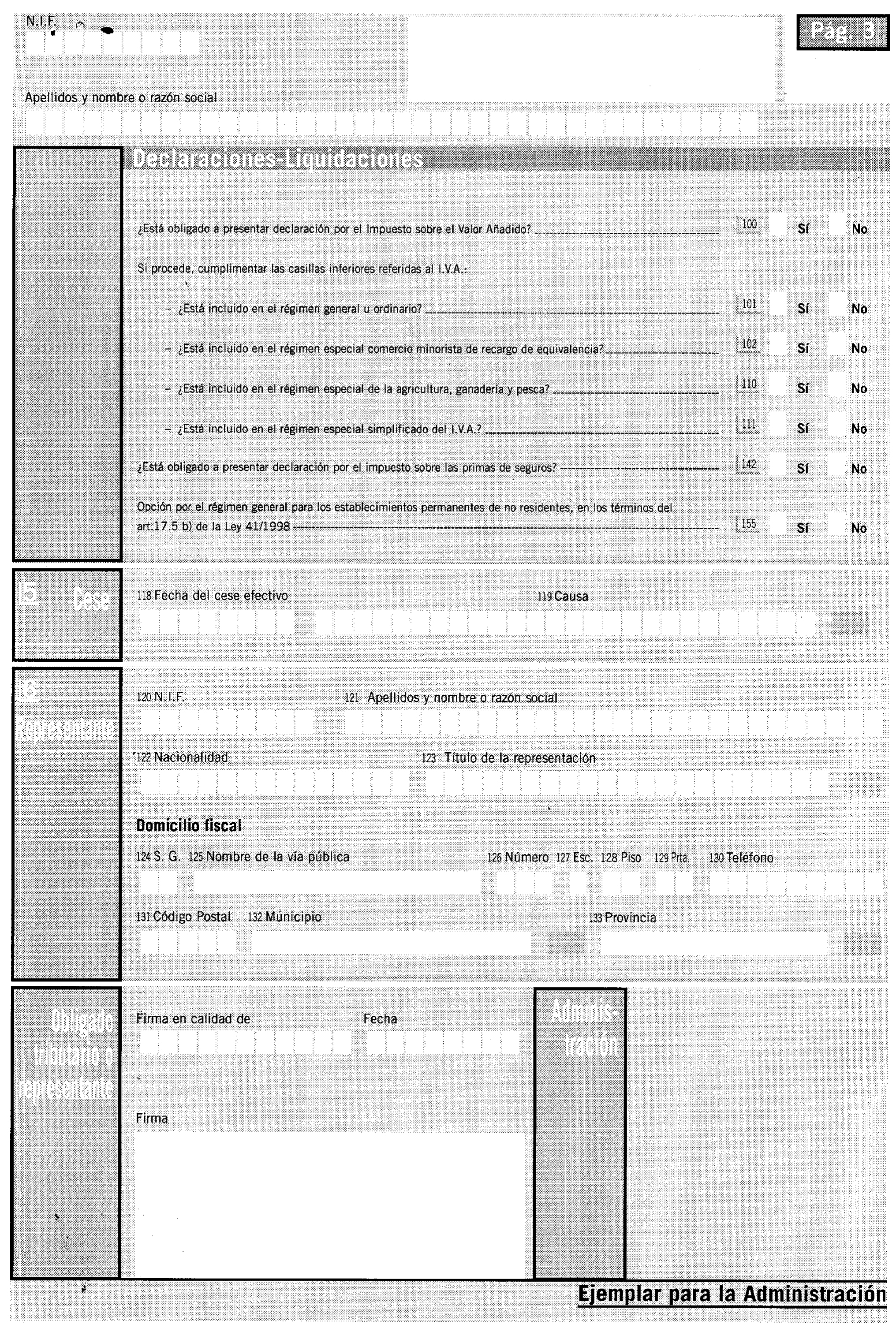

El artículo 8.1.a) del citado Real Decreto 1041/1990, de 27 de julio, según su nueva redacción dada por el artículo cuarto del Real Decreto 37/1998, de 16 de enero, por el que se modifican los Reglamentos del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre el Valor Añadido y del Impuesto General Indirecto Canario, para incorporar determinadas medidas sobre la fiscalidad de las pequeñas y medianas empresas, así como los Reales Decretos que regulan las declaraciones censales y el deber de expedir y entregar factura que incumbe a los empresarios y profesionales («Boletín Oficial del Estado» del 17), dispone que en el censo de empresarios, profesionales o retenedores constará también la condición de entidad exenta, a efectos del Impuesto sobre Sociedades, de acuerdo con los artículos 9 y 133 de la Ley de este Impuesto.

El artículo 38, apartado 3, párrafo tercero, de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades («Boletín Oficial del Estado» del 28), modificado por la disposición final segunda, apartado séptimo, de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias («Boletín Oficial del Estado» del 10), dispone que para que la opción a que se refiere este apartado sea válida y produzca efectos, deberá ser ejercida en la correspondiente declaración censal, durante el mes de febrero del año natural a partir del cual deba surtir efectos, siempre y cuando el período impositivo a que se refiera la citada opción coincida con el año natural. En caso contrario, el ejercicio de la opción deberá realizarse en la correspondiente declaración censal, durante el plazo de dos meses a contar desde el inicio de dicho período impositivo o dentro del plazo comprendido entre el inicio de dicho período impositivo y la finalización del plazo para efectuar el primer pago fraccionado correspondiente al referido período impositivo cuando este último plazo fuera inferior a dos meses.

El sujeto pasivo quedará vinculado a esta modalidad de pago fraccionado respecto de los pagos correspondientes al mismo período impositivo y siguientes, en tanto no se renuncie a su aplicación a través de la correspondiente declaración censal que deberá ejercitarse en los mismos plazos establecidos en el párrafo anterior.

El apartado 5 del artículo 17 de la Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de No Residentes y Normas Tributarias («Boletín Oficial del Estado» del 10), prevé que tratándose de establecimientos permanentes cuya actividad en territorio español consista en obras de construcción, instalación o montaje cuya duración exceda de doce meses, actividades o explotaciones económicas de temporada o estacionales, o actividades de exploración de recursos naturales, el contribuyente podrá optar por la aplicación del régimen general previsto para los establecimientos permanentes en los artículos precedentes. La opción deberá manifestarse al tiempo de presentar la declaración censal de comienzo de actividad.

El apartado 1 del artículo 22 de la Ley 41/1998, de 9 de diciembre, dispone que los establecimientos permanentes estarán sometidos al régimen de retenciones del Impuesto sobre Sociedades por las rentas que perciban y quedarán obligados a efectuar pagos fraccionados a cuenta de la liquidación de este impuesto en los mismos términos que las entidades sujetas al Impuesto sobre Sociedades. Por su parte, el apartado 1 del artículo 12 del Reglamento del Impuesto sobre la Renta de No Residentes, aprobado mediante el Real Decreto 326/1998, de 26 de febrero («Boletín Oficial del Estado» del 27), señala que las rentas sometidas al Impuesto sobre la Renta de No Residentes que se obtengan por mediación de establecimiento permanente estarán sometidas a retención o ingreso a cuenta, y tales establecimientos permanentes quedarán obligados a efectuar pagos a cuenta o fraccionados, en los mismos supuestos y condiciones que los establecidos en la normativa reguladora del Impuesto sobre Sociedades para los sujetos pasivos por este Impuesto.

El artículo 70.2.a) del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 214/1999, de 5 de febrero («Boletín Oficial del Estado» del 9), establece que también estarán sujetos a retención o ingreso a cuenta los rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos.

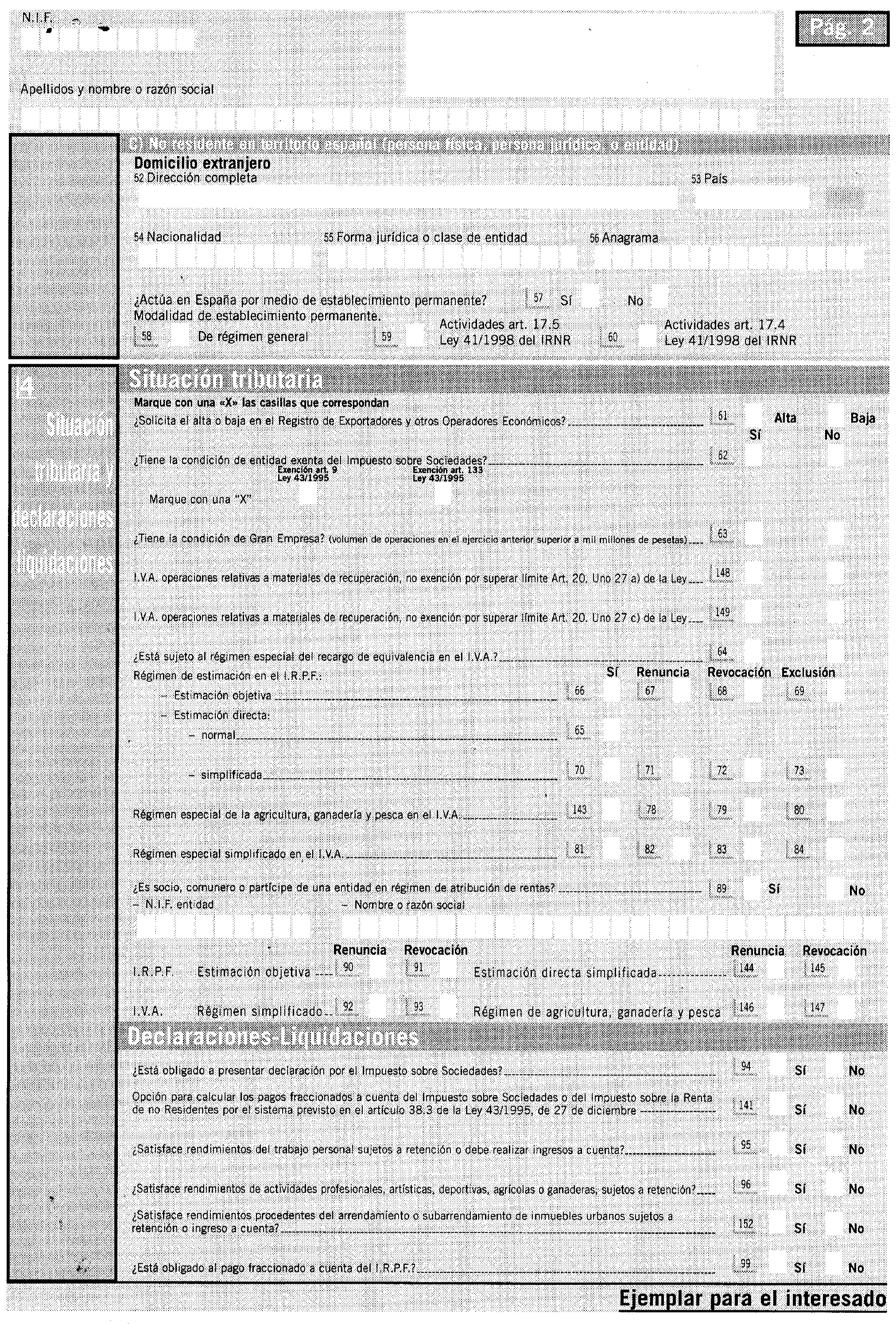

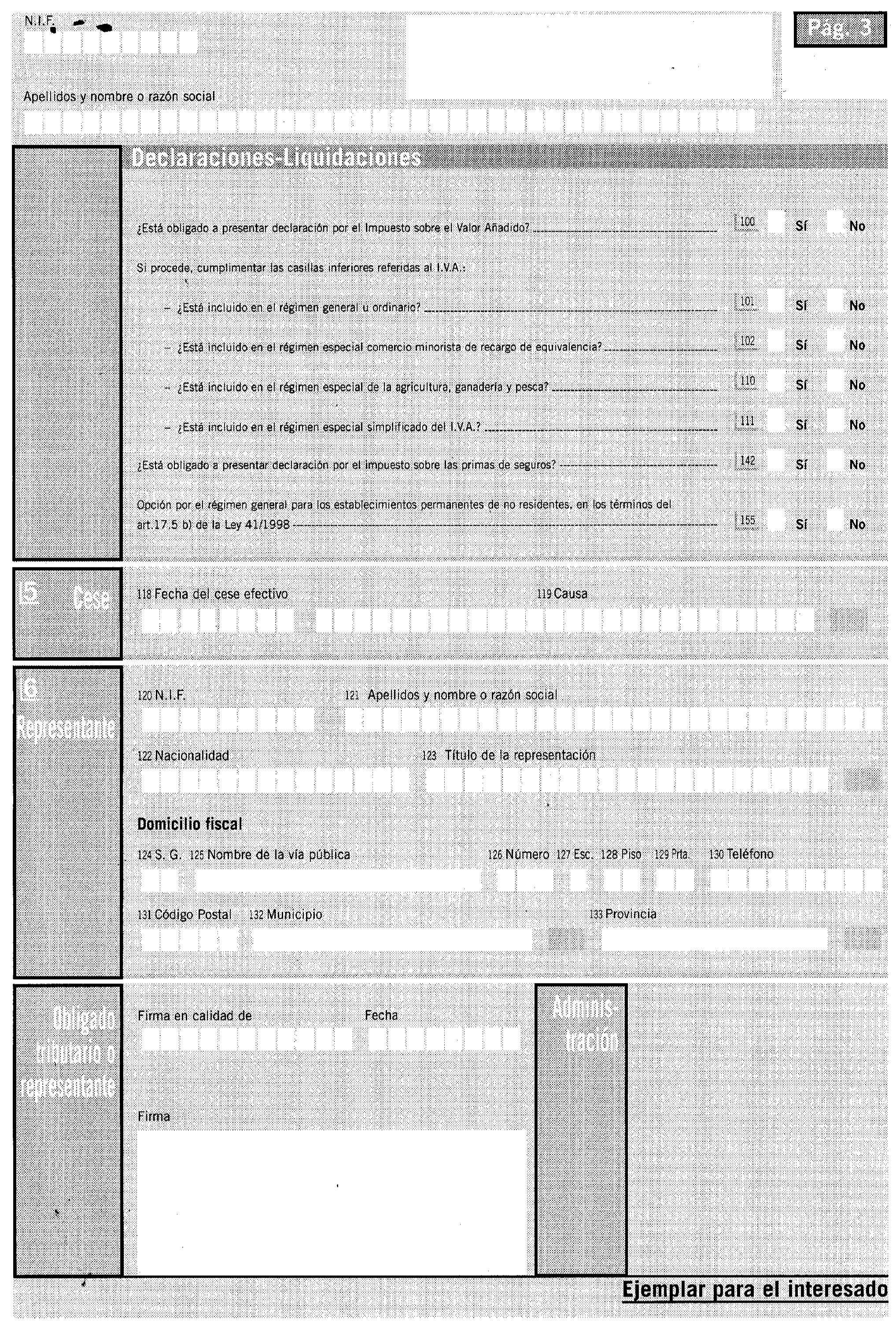

El apartado dos del artículo 24 de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social («Boletín Oficial del Estado» del 31), dispone que en las transmisiones o reembolsos de acciones o participaciones representativas del capital o patrimonio de las instituciones de inversión colectiva estarán obligadas a practicar retención o ingreso a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre la Renta de No Residentes o del Impuesto sobre Sociedades, en los casos y en la forma que reglamentariamente se establezca, las entidades gestoras, administradoras, depositarias, comercializadoras o cualquier otra encargada de las operaciones mencionadas. Por su parte, el apartado tres del citado artículo 24 de la Ley 50/1998, establece que reglamentariamente podrá establecerse la obligación de efectuar pagos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre la Renta de No Residentes o del Impuesto sobre Sociedades a cargo del transmitente de acciones y participaciones de instituciones de inversión colectiva, con el límite del 20 por 100 de la renta obtenida en las citadas transmisiones.

El desarrollo reglamentario, a que se refieren los dos párrafos anteriores, se ha efectuado mediante el Real Decreto 2717/1998, de 18 de diciembre, por el que se regulan los pagos a cuenta del Impuesto sobre la Renta de las Personas Físicas y en el Impuesto sobre la Renta de No Residentes y se modifica el Reglamento del Impuesto sobre Sociedades en materia de retenciones e ingresos a cuenta («Boletín Oficial del Estado» del 19 y corrección de errores del 23), respecto del Impuesto sobre Sociedades; mediante el Real Decreto 214/1999, de 5 de febrero, respecto del Impuesto sobre la Renta de las Personas Físicas, y mediante el Real Decreto 326/1999, de 26 de febrero («Boletín Oficial del Estado» del 27), respecto del Impuesto sobre la Renta de No Residentes.

En consecuencia, y en uso de la facultad contenida en el artículo 19 y en el punto 2 de la disposición final del Real Decreto 1041/1990, por la que se autoriza al Ministro de Economía y Hacienda a dictar cuantas disposiciones sean necesarias para la aplicación del mismo,

Este Ministerio ha tenido a bien disponer lo siguiente:

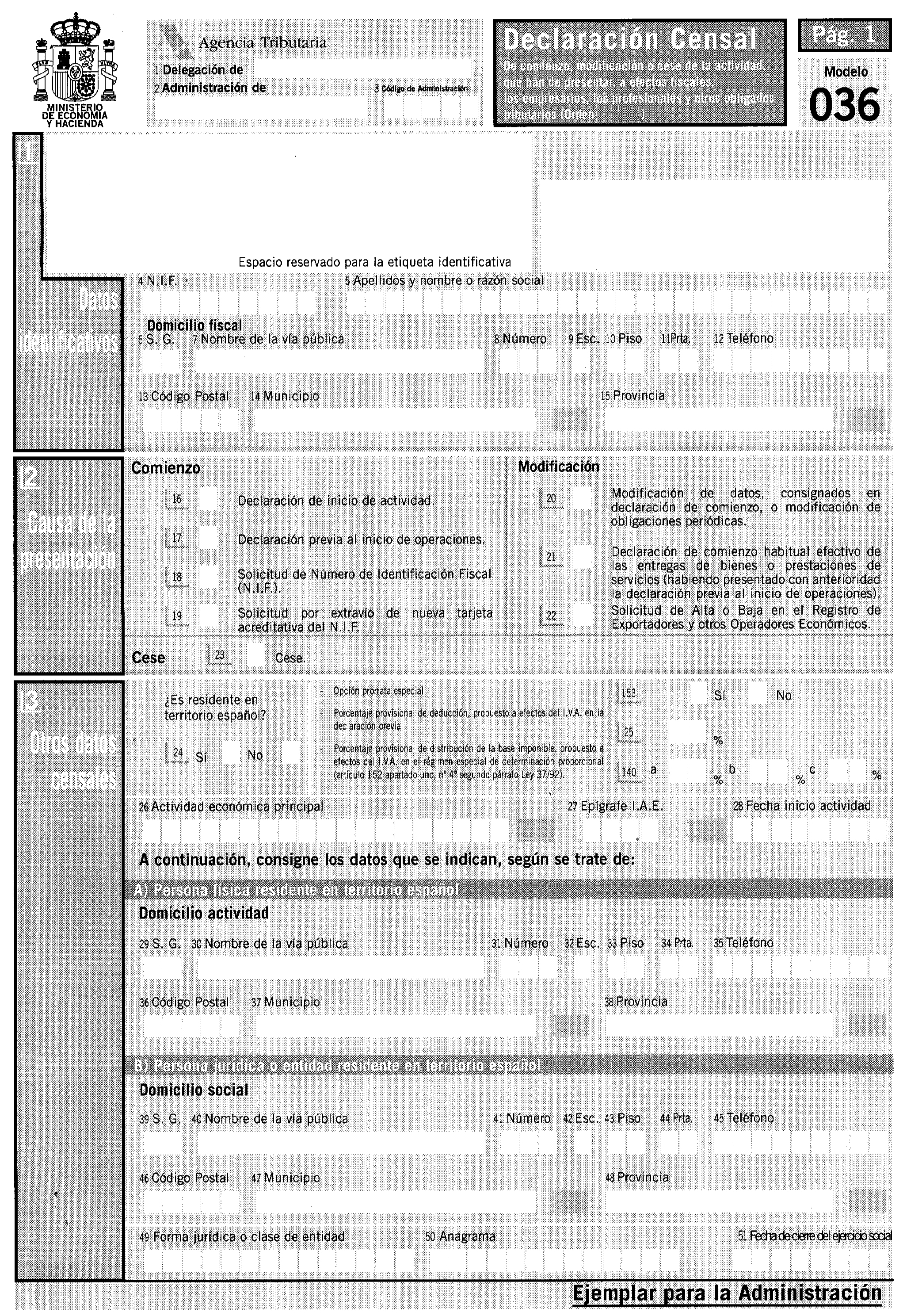

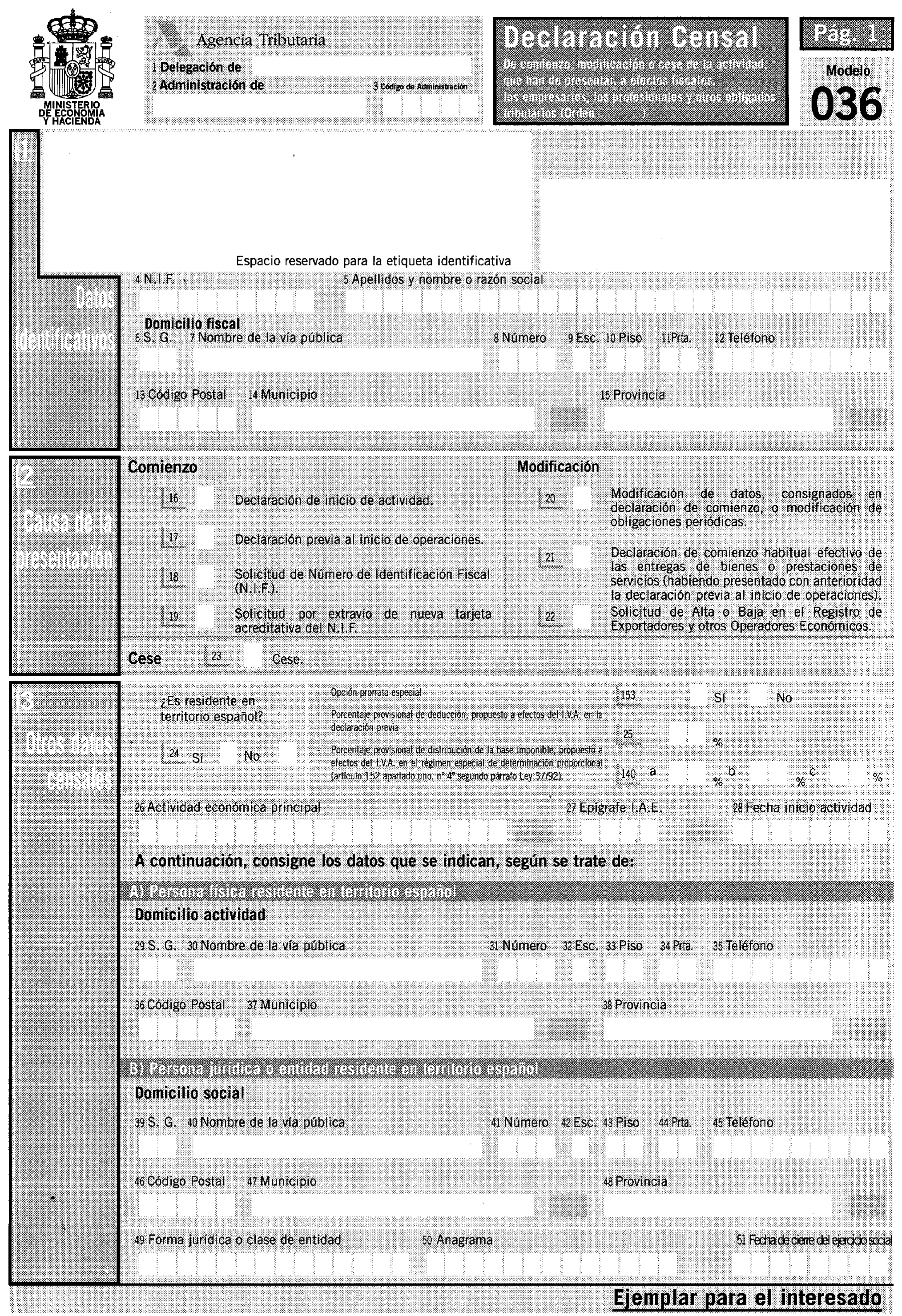

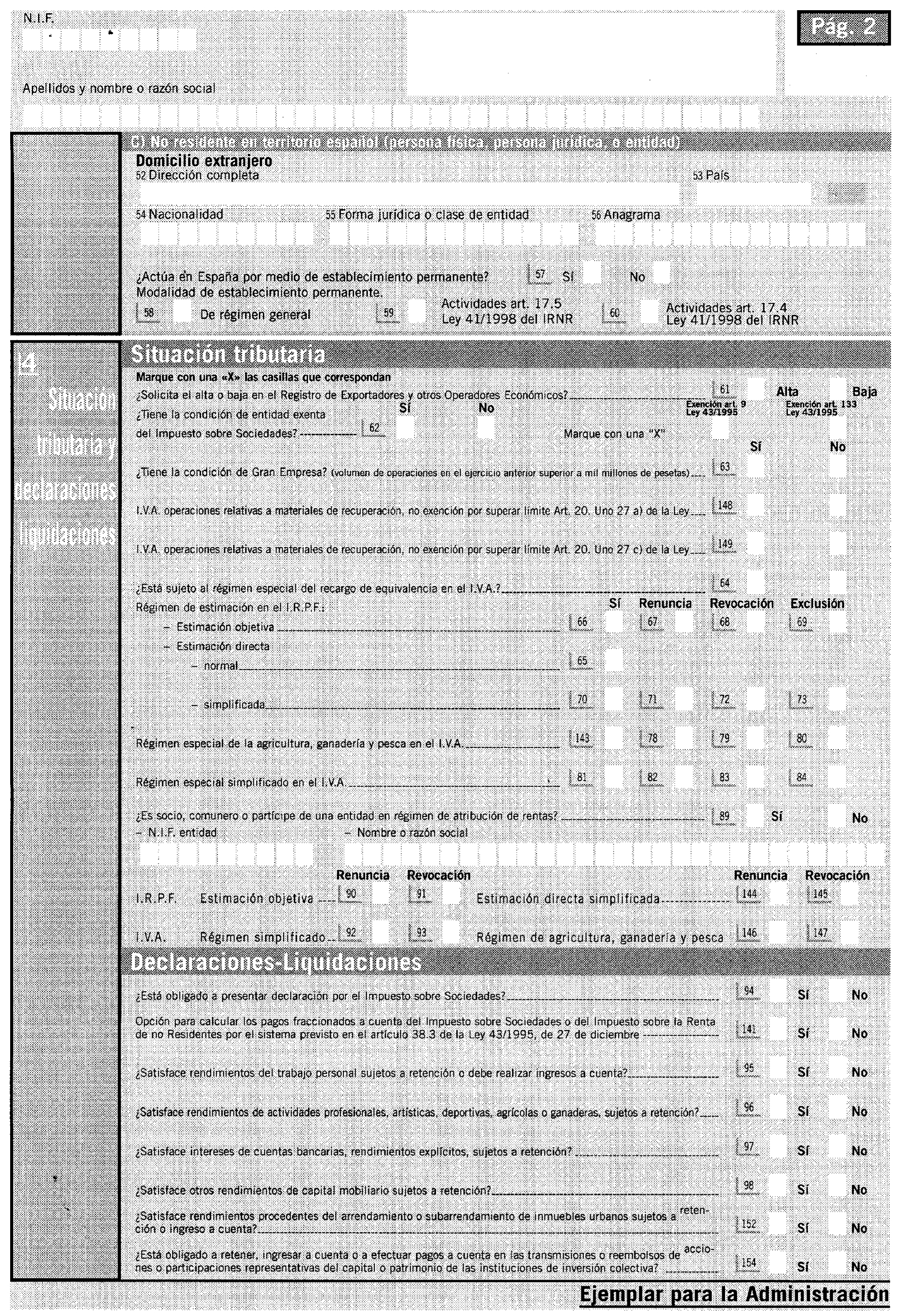

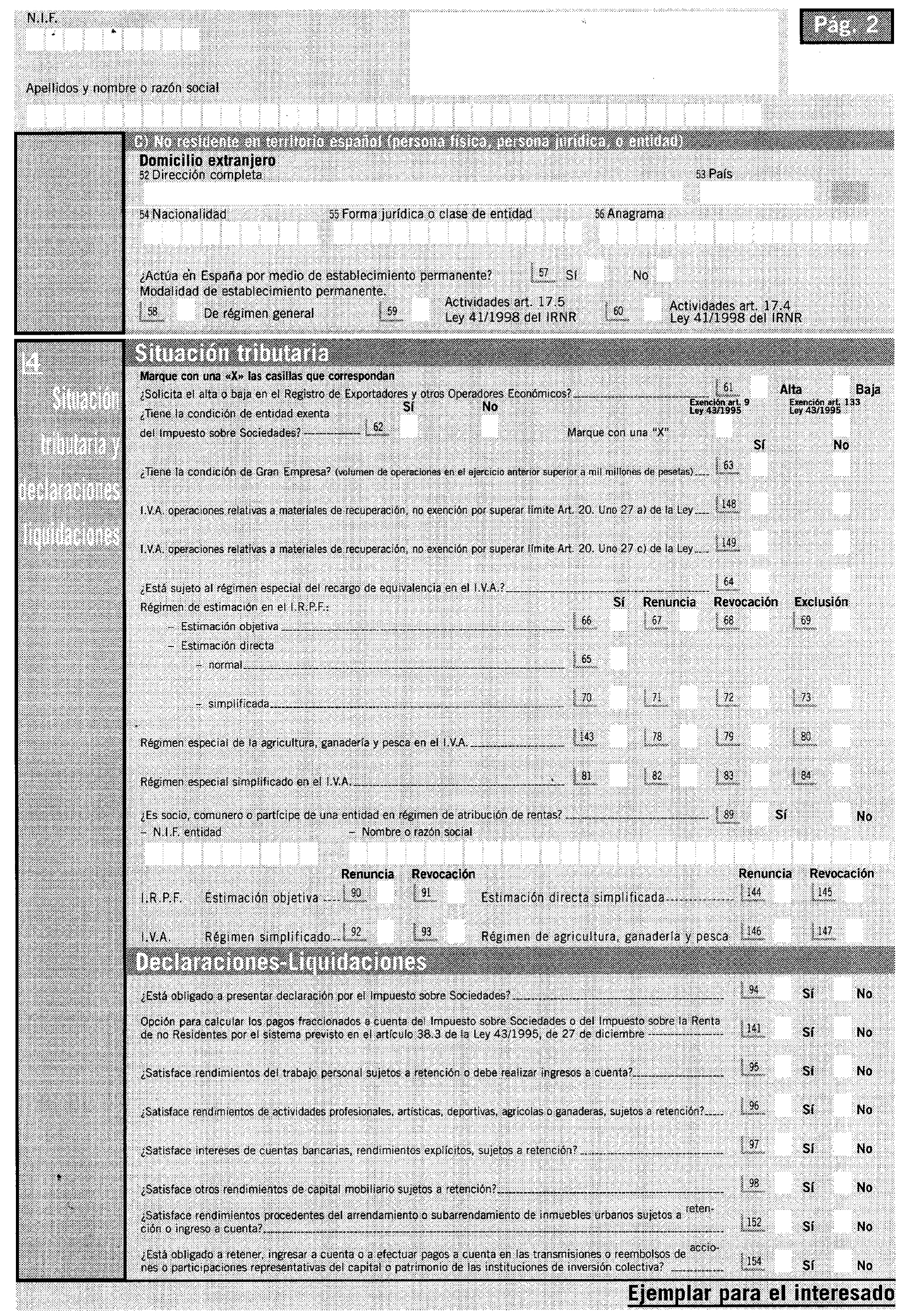

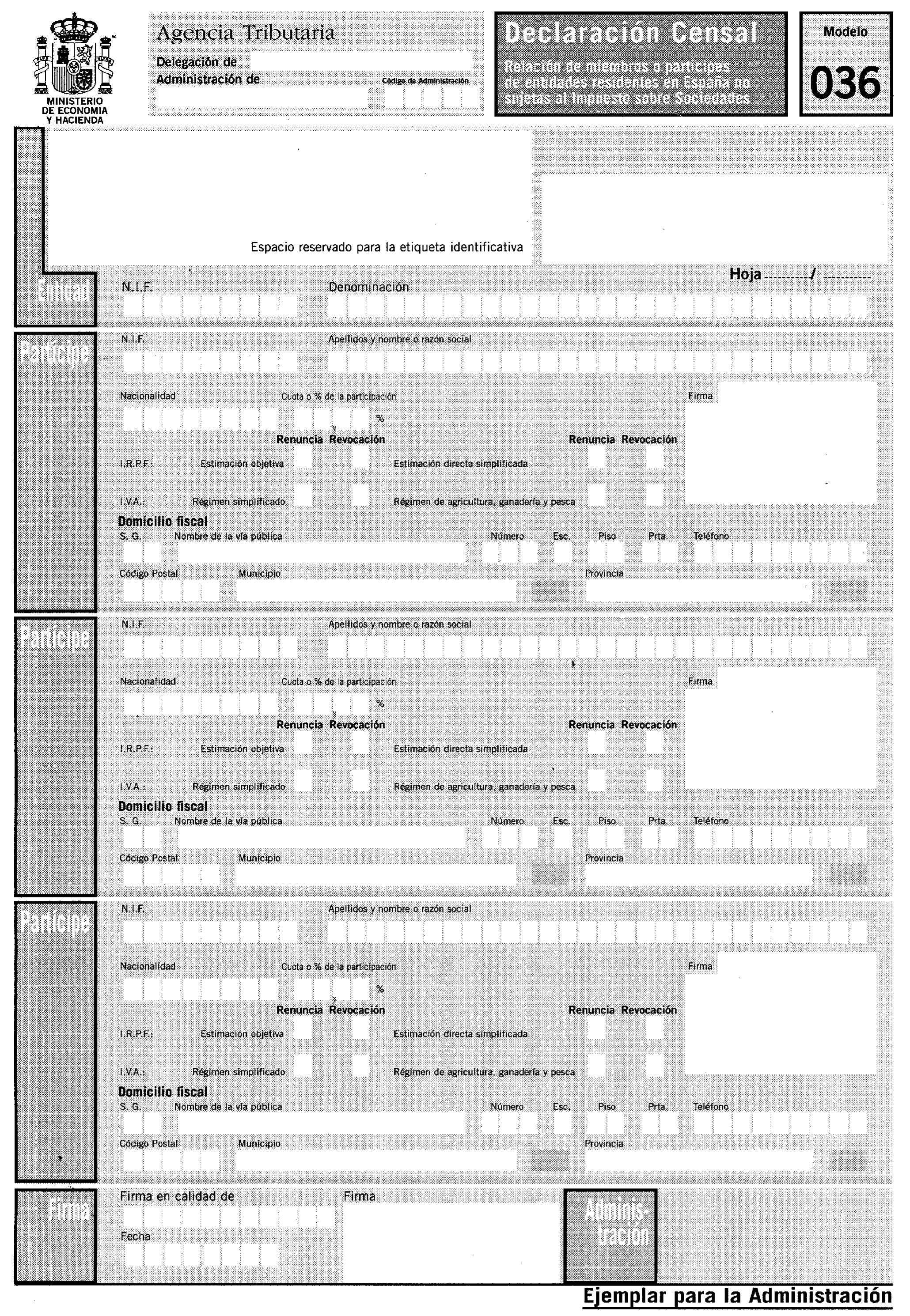

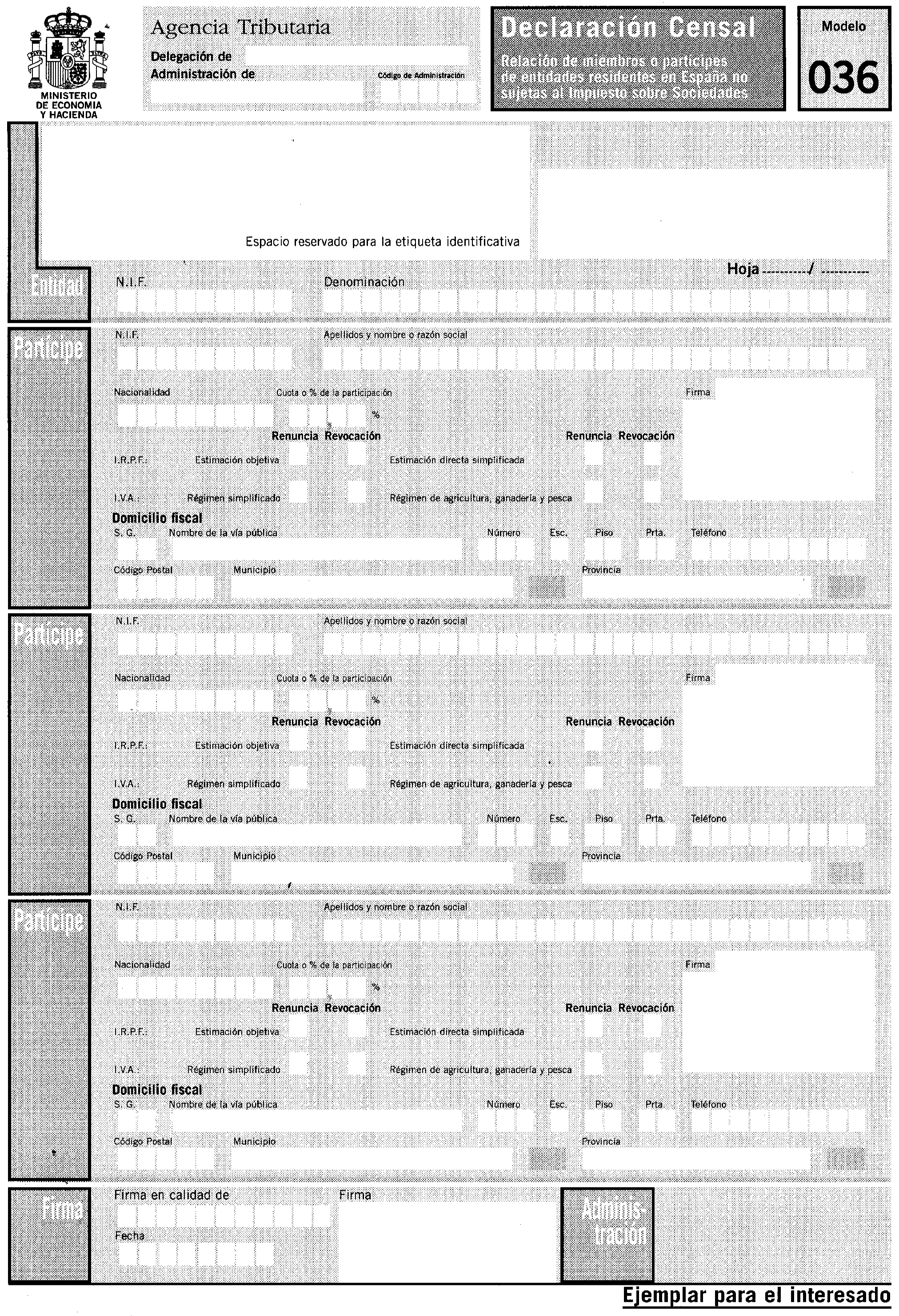

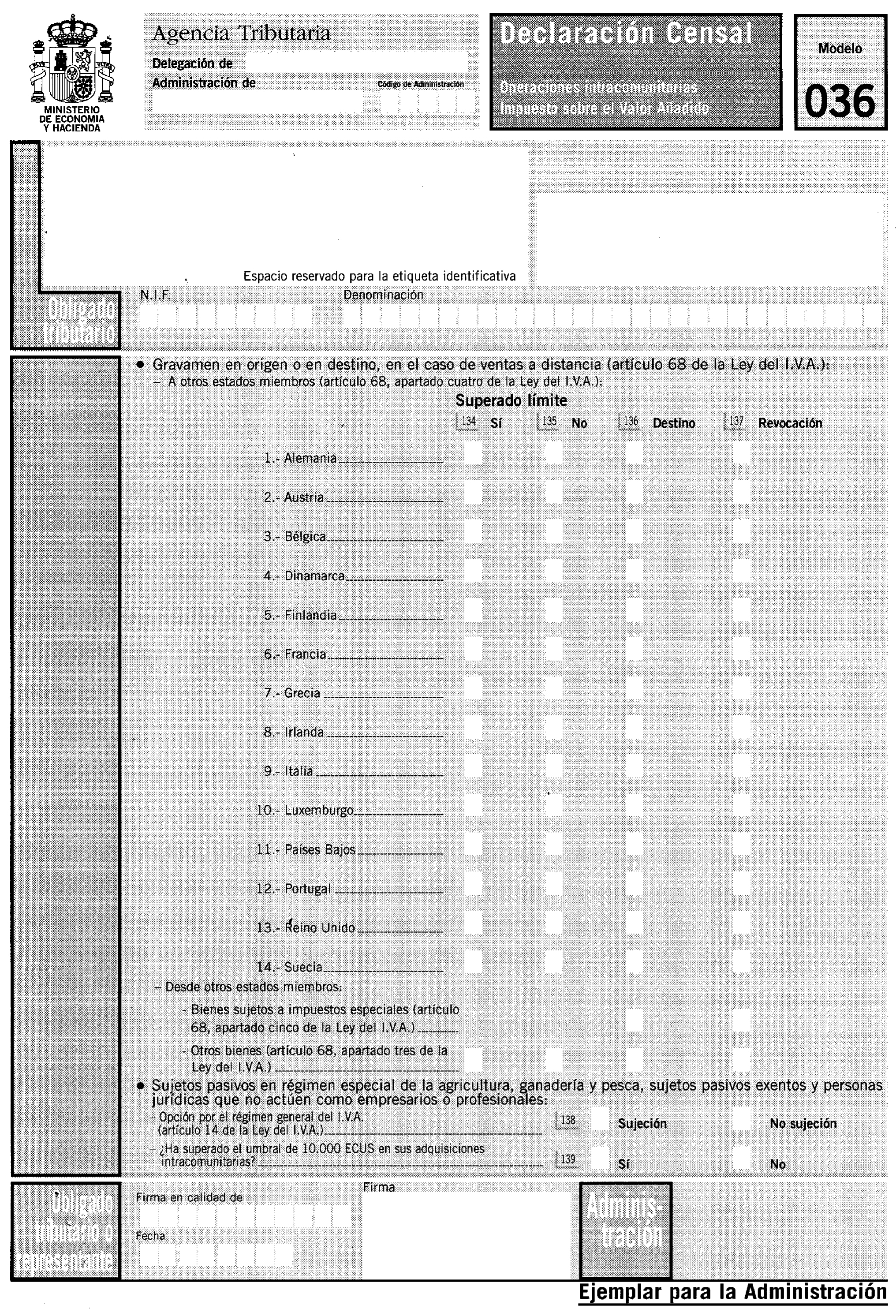

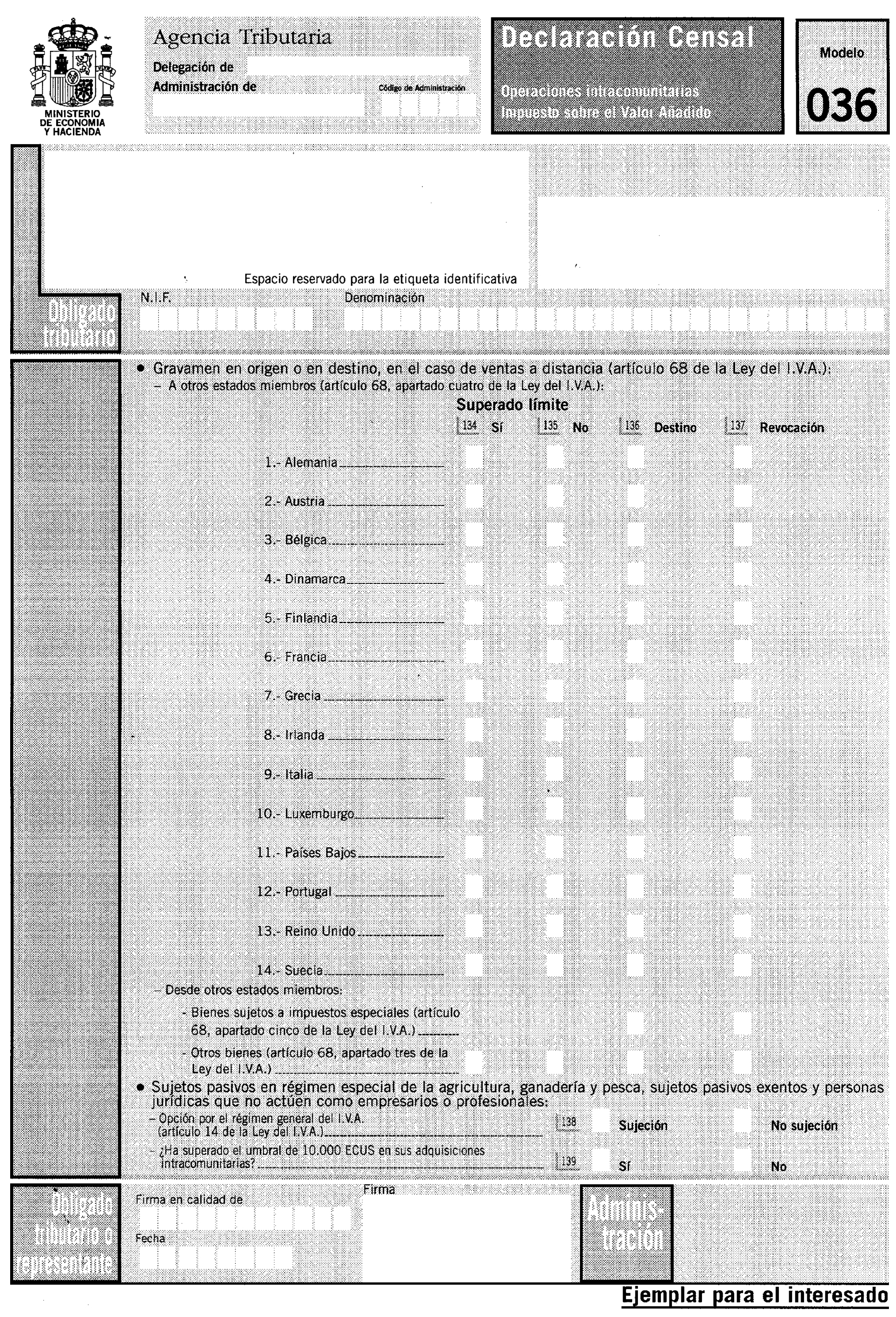

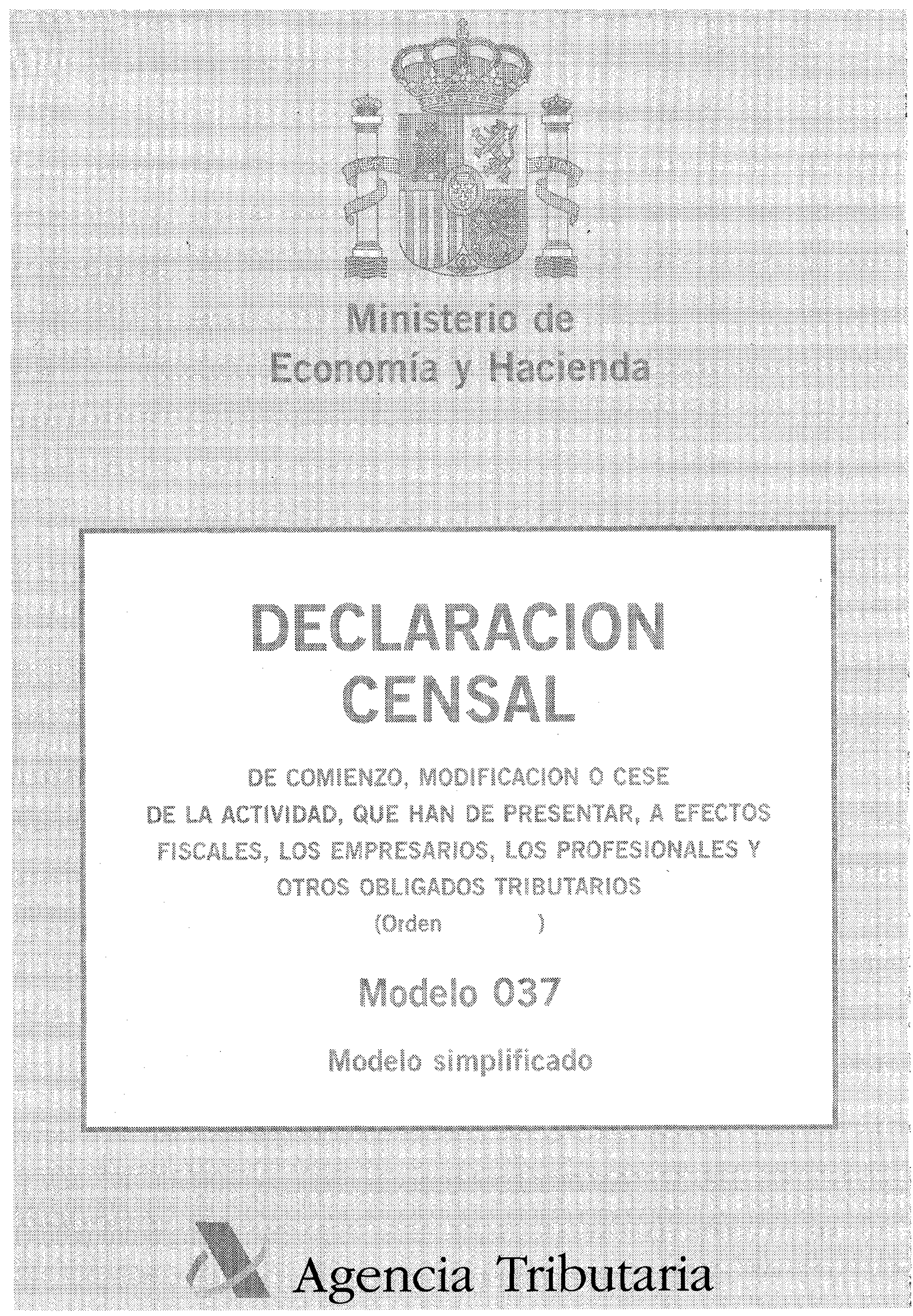

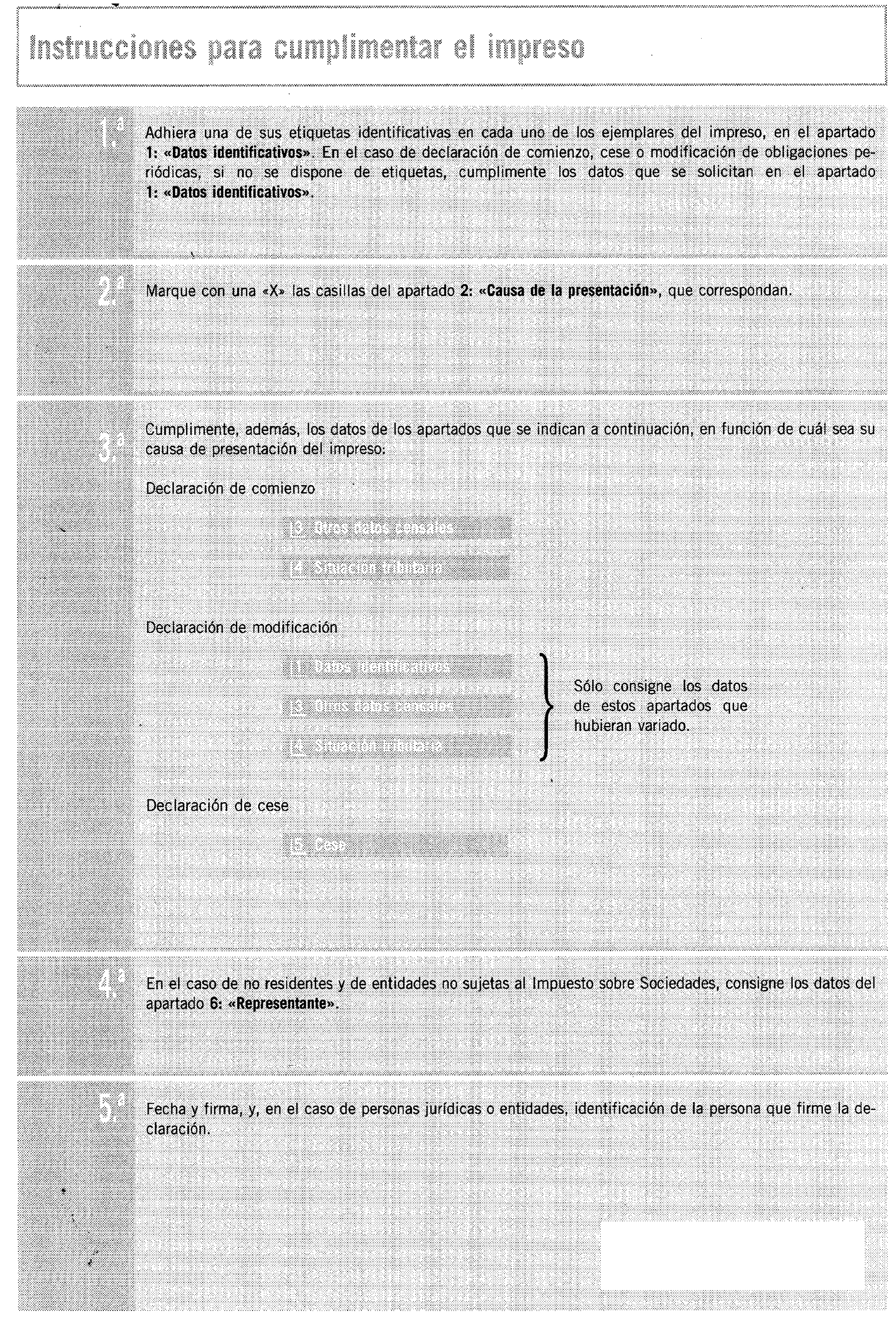

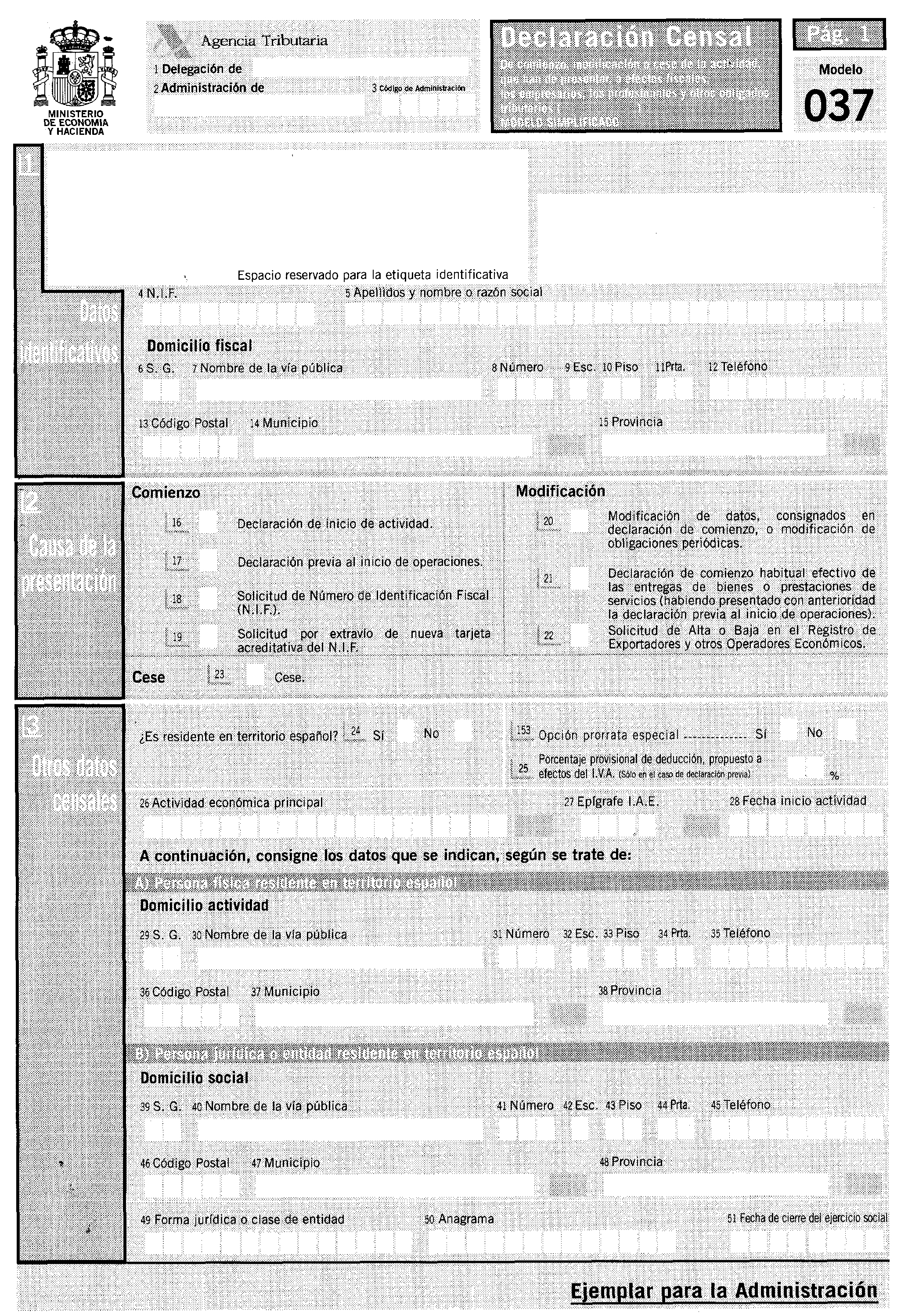

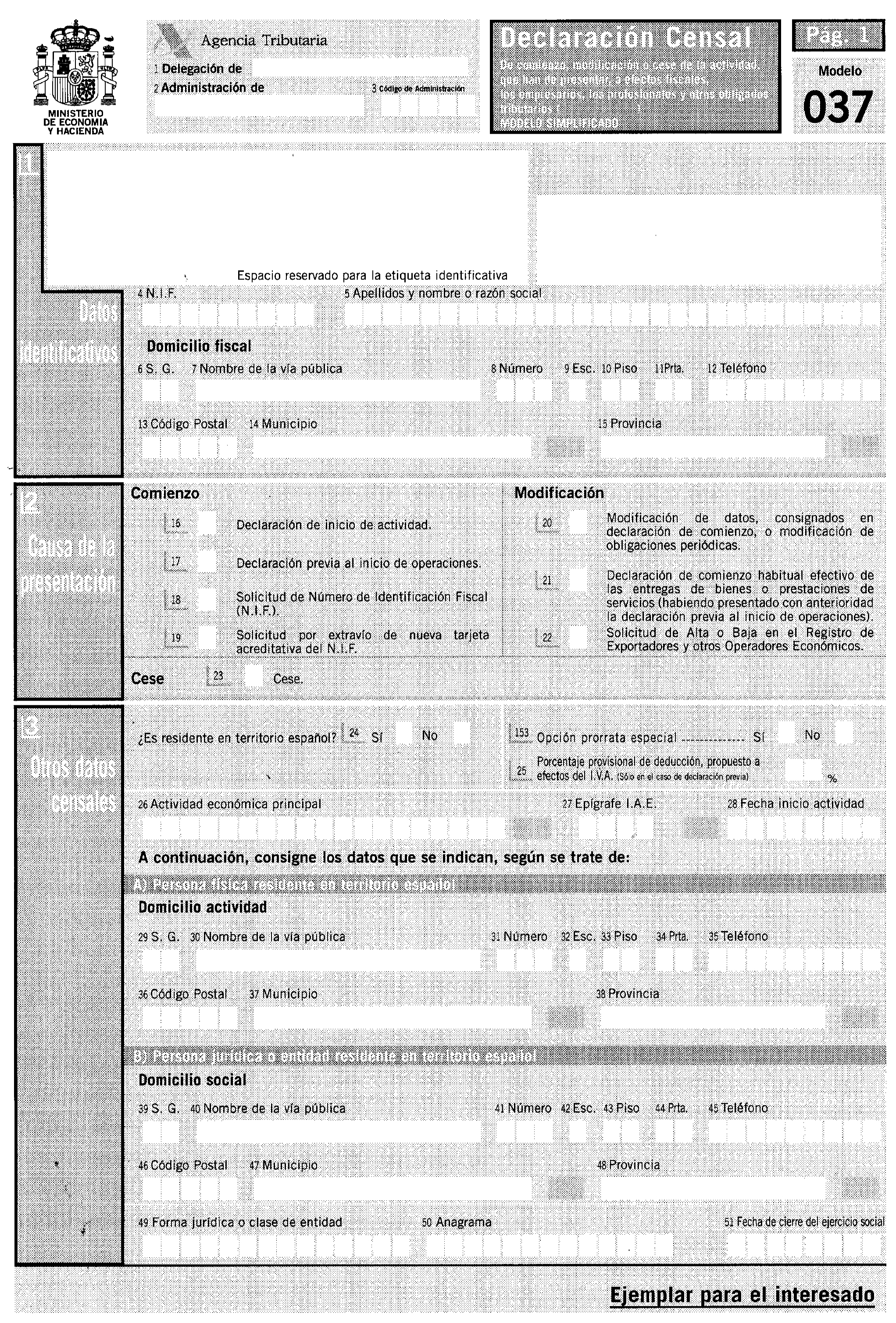

De conformidad con lo establecido en el artículo 19 del Real Decreto 1041/1990, de 27 de julio, se aprueba el modelo 036, que figura en el anexo I, y el modelo 037, que figura en el anexo II de esta Orden, de declaración censal de comienzo, modificación o cese de la actividad, que han de presentar a efectos fiscales las personas o entidades a que se refiere el artículo 1.º del Real Decreto citado.

Estos modelos sustituyen a los que figuran como anexos I y II de la Orden de 11 de mayo de 1998.

Se introducen las siguientes modificaciones en la Orden de 11 de mayo de 1998, por la que se aprueban nuevos modelos de declaración censal de comienzo, modificación o cese de la actividad, que han de presentar a efectos fiscales los empresarios, los profesionales y otros obligados tributarios.

Uno. Se modifica el apartado cuarto.7.º, quedando redactado de la siguiente forma:

«7.º Los sujetos pasivos del Impuesto sobre Sociedades y los contribuyentes (establecimientos permanentes) en los términos de la Ley 41/1998, del Impuesto sobre la Renta de No Residentes, ejercerán la opción para calcular los pagos fraccionados sobre la parte de base imponible del período a que se refiere el artículo 38.3 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades.»

Dos. Se modifica el apartado cuarto.12.º, quedando redactado de la siguiente forma:

«12.º Los que satisfagan rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos en los términos del artículo 70 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 214/1999, de 5 de febrero, comunicarán la obligación de practicar retención o ingreso a cuenta.»

Tres. Se incorpora en el citado apartado cuarto, el siguiente nuevo supuesto de utilización de la declaración censal:

«13.º Tratándose de establecimientos permanentes cuya actividad en territorio español consista en obras de construcción, instalación o montaje cuya duración exceda de doce meses, actividades o explotaciones económicas de temporada o estacionales, o actividades de exploración de recursos naturales, el contribuyente podrá optar por la aplicación del régimen general previsto para los establecimientos permanentes, en los términos del apartado 5 del artículo 17 de la Ley 41/1998, de 9 de diciembre.»

Cuatro. Se modifica el apartado sexto.4.º, quedando redactado de la siguiente forma:

«4.º La opción para el cálculo de los pagos fraccionados del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes a que se refiere el número 7.o del apartado cuarto de esta Orden, deberá ser ejercida durante el mes de febrero del año natural a partir del cual deba surtir efectos, salvo en los supuestos en que el período impositivo no coincida con el año natural.»

La presente Orden entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado».

Madrid, 20 de septiembre de 1999.

DE RATO Y FIGAREDO

Excmos. Sres. Secretario de Estado de Hacienda y Director general de la Agencia Estatal de Administración Tributaria.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid