Agencia Estatal Boletín Oficial del Estado

Por Resoluciones de 16 de octubre de 1997 y 22 de diciembre de 1998, de la Intervención General de la Administración del Estado, se aprobaron las adaptaciones del Plan General de Contabilidad Pública de 6 de mayo de 1994, a las entidades gestoras y servicios comunes de la Seguridad Social, y a las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social, respectivamente.

Por Orden de 18 de febrero de 1999, del Ministerio de Economía y Hacienda, se dictan instrucciones de contabilidad pública para el período transitorio de introducción del euro y se modifica el Plan General de Contabilidad Pública.

Por Resolución de 23 de febrero de 1999, de la Intervención General de la Administración del Estado, se regula la contabilización de las diferencias de redondeo que se produzcan como consecuencia de la existencia de cuentas bancarias en euros y registros contables en pesetas.

Como quiera que el Plan General de Contabilidad Pública es de aplicación a las entidades que integran el sistema de la Seguridad Social mediante la correspondiente adaptación, resulta necesario dictar las normas correspondientes para dar aplicación a las establecidas con carácter general por el Ministerio de Economía y Hacienda, y la Intervención General de la Administración del Estado en las normas antes indicadas.

Por todo ello, y de conformidad con las facultades otorgadas a esta Intervención General de la Seguridad Social en las Resoluciones de 16 de octubre de 1997 y 22 de diciembre de 1998, de la Intervención General de la Administración del Estado, por las que se aprueba la adaptación del Plan General de Contabilidad Pública a las entidades gestoras y servicios comunes de la Seguridad Social, y a las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social, respectivamente; así como en el artículo 151.3 del texto refundido de la Ley General Presupuestaria,

DISPONGO:

1. Ámbito de aplicación.–Lo dispuesto en la presente Resolución será de aplicación a la contabilidad de las entidades gestoras y servicios comunes de la Seguridad Social, y a la contabilidad de las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social.

2. Disposiciones que afectan a la contabilidad de las entidades gestoras y servicios comunes de la Seguridad Social.

2.1 Se modifica la adaptación del Plan General de Contabilidad Pública a estas entidades mediante el desarrollo de las cuentas 669 y 769 en cuentas de segundo orden en los términos que a continuación se indican: 669. Otros gastos financieros.

Gastos de naturaleza financiera no recogidos en otras cuentas de este subgrupo, incluyendo, entre otros, los intereses de depósito, los intereses de demora y los gastos de emisión y formalización de deudas.

Esta cuenta funcionará a través de sus divisionarias.

669.8 Gastos por diferencias derivadas del redondeo euro.

Recoge gastos de naturaleza financiera que se hayan producido como consecuencia del redondeo efectuado en la conversión de euros a pesetas o de pesetas a euros.

Su movimiento es el siguiente:

a) Se cargará por el importe de las diferencias de redondeo de euros a pesetas o de pesetas a euros derivadas de la conversión, con abono a la cuenta que proceda.

b) Se abonará con cargo a la cuenta 129 «Resultados del ejercicio».

669.9 Otros gastos financieros.

Otros gastos de naturaleza financiera no recogidos en las otras subcuentas de esta cuenta. Su movimiento es el siguiente:

a) Se cargará con abono a la cuenta 4000 «Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente», por el importe de los gastos incurridos.

b) Se abonará por su saldo al cierre del ejercicio, con cargo a la cuenta 129 «Resultados del ejercicio». 769. Otros ingresos financieros.

Ingresos de naturaleza financiera no recogidos en otras cuentas de este subgrupo. Se pueden citar: Intereses de demora por todos los conceptos; intereses de cuentas corrientes bancarias abiertas en instituciones de crédito; recargo de apremio, etc.

Esta cuenta funcionará a través de sus divisionarias.

769.8 Ingresos por diferencias derivadas del redondeo euro.

Recoge ingresos de naturaleza financiera que se hayan producido como consecuencia del redondeo efectuado en la conversión de euros a pesetas o de pesetas a euros.

Su movimiento es el siguiente:

a) Se cargará con abono a la cuenta 129 «Resultados del ejercicio».

b) Se abonará por el importe de las diferencias de redondeo de euros a pesetas o de pesetas a euros derivadas de la conversión, con cargo a la cuenta que proceda.

769.9 Otros ingresos financieros.

Ingresos de naturaleza financiera no recogidos en otras subcuentas de esta cuenta. Su movimiento es el siguiente:

a) Se abonará por el importe de los ingresos devengados con cargo a la cuenta 430 «Deudores por derechos reconocidos. Presupuesto de ingresos corriente».

b) Se cargará con abono a:

b1) La cuenta 433 «Derechos anulados de presupuesto corriente» a través de sus divisionarias por el importe de los derechos anulados por anulación de liquidaciones.

b2) La cuenta 408 «Acreedores por devolución de ingresos» por la expedición de órdenes de pago por devolución de ingresos.

b3) La cuenta 129 «Resultados del ejercicio» al cierre del ejercicio por su saldo.

2.2 Modificaciones en el mayor de cuentas corrientes bancarias y en el estado demostrativo de la situación de tesorería.

Las columnas del mayor de cuentas corrientes bancarias, establecido por Resolución de 25 de marzo de 1993, de esta Intervención General, serán las siguientes: Fecha de la operación; número del registro general de documentos; número de asiento en el diario general de operaciones; pesetas-debe, pesetas-haber; pesetas-saldo deudor; pesetas-saldo acreedor; euros-debe, euros-haber; euros-saldo deudor y euros-saldo acreedor.

Las columnas del estado demostrativo de la situación de tesorería, establecido en la misma Resolución, serán las siguientes: Identificación de la cuenta mediante un código interno SICOSS; código de entidad bancaria; código de sucursal; número de cuenta; nombre de la entidad bancaria; nombre de la sucursal; importes en pesetas, con detalle de saldo en 1 de enero, ingresos, pagos y saldo en fin del período; importes en euros, con detalle de saldo en 1 de enero, ingresos, pagos y saldo en fin del período.

2.3 Habilitación de nuevos documentos.

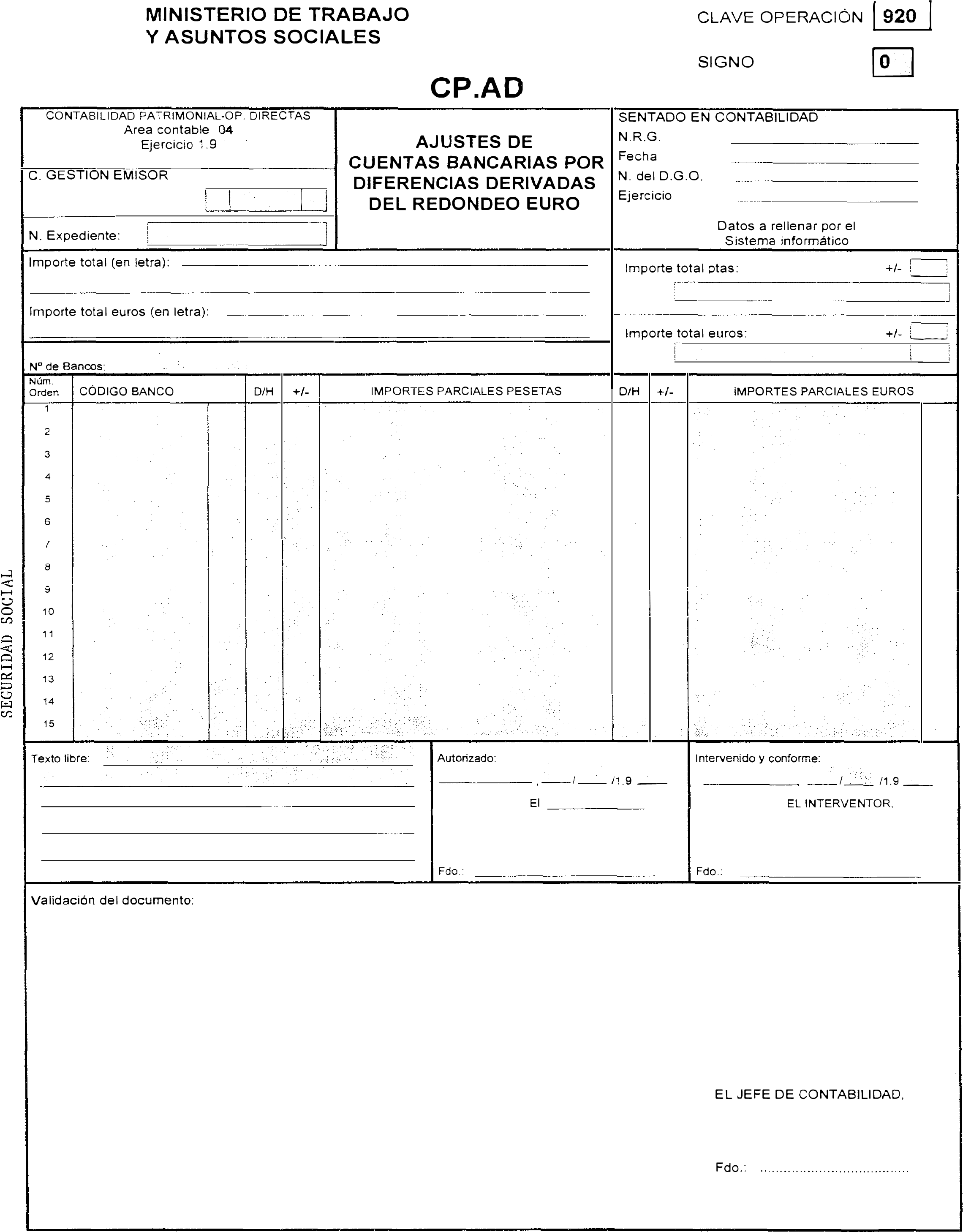

2.3.1 Se aprueba, a efectos del Sistema Integrado de Contabilidad de la Seguridad Social (SICOSS), con vigencia exclusiva durante el período transitorio de introducción del euro como moneda única, el modelo de documento CP.AD.920 de «Ajustes de cuentas bancarias por diferencias derivadas del redondeo euro», que se incluye como anexo a la presente Resolución.

2.3.2 Utilización: Este documento se cumplimentará en la forma prevista en el apartado 2.5, de la sección primera, «Normas generales», de la Resolución de 25 de marzo de 1993, de esta Intervención General, y se emitirá por todos los centros, al menos, con periodicidad mensual, para recoger las diferencias que se produzcan como consecuencia de los redondeos derivados de la conversión de pesetas a euros y viceversa, en la realización de los cobros y pagos que deban efectuarse. 2.3.3 Anotaciones contables.

Las anotaciones contables se realizan en el centro que expide el documento.

2.3.3.1 En el subsistema de contabilidad patrimonial.

Por los importes parciales en pesetas consignados en el documento con el identificativo «D», cargo, en positivo o negativo, en las cuentas que correspondan del subgrupo 57 «Tesorería», determinadas en función de las relaciones establecidas entre este subgrupo y el subsistema de cuentas bancarias.

Por los importes parciales en pesetas consignados en el documento con el identificativo «H», abono, en positivo o negativo, en las cuentas del referido subgrupo 57, determinadas en la misma forma.

Por la suma algebraica de los importes parciales en pesetas consignados en el documento con el identificativo «D», abono, en positivo o negativo, según resulte, en la cuenta 7698 «Ingresos por diferencias derivadas del redondeo euro».

Por la suma algebraica de los importes parciales en pesetas consignados en el documento con el identificativo «H», cargo, en positivo o negativo, según resulte, en la cuenta 6698 «Gastos por diferencias derivadas del redondeo euro».

2.3.3.2 En el subsistema de cuentas bancarias.

Por los importes parciales en pesetas consignados en el documento con el identificativo «D», anotación en la columna de pesetas-debe de las cuentas bancarias que corresponda, en positivo o negativo, en función de su signo.

Por los importes parciales en pesetas consignados en el documento con el identificativo «H», anotación en la columna de pesetas-haber de las cuentas bancarias que corresponda, en positivo o negativo, en función de su signo.

Por los importes parciales en euros consignados en el documento con el identificativo «D», anotación en la columna de euros-debe de las cuentas bancarias que corresponda, en positivo o negativo, en función de su signo.

Por los importes parciales en euros consignados en el documento con el identificativo «H», anotación en la columna de euros-haber de las cuentas bancarias que corresponda, en positivo o negativo, en función de su signo.

3. Disposiciones que afectan a la contabilidad de las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social.

Se modifica la adaptación del Plan General de Contabilidad Pública a estas entidades mediante el desarrollo de las cuentas 669 y 769 en cuentas de segundo orden en los términos que a continuación se indican:

669. Otros gastos financieros.

Gastos de naturaleza financiera no recogidos en otras cuentas de este subgrupo, incluyendo, entre otros, los intereses de depósito y los intereses de demora.

Esta cuenta funcionará a través de sus divisionarias.

669.8 Gastos por diferencias derivadas del redondeo euro.

Recoge gastos de naturaleza financiera que se hayan producido como consecuencia del redondeo efectuado en la conversión de euros a pesetas o de pesetas a euros.

Su movimiento es el siguiente:

a) Se cargará por el importe de las diferencias de redondeo de euros a pesetas o de pesetas a euros derivadas de la conversión, con abono a la cuenta que proceda.

b) Se abonará con cargo a la cuenta 129 «Resultados del ejercicio».

669.9 Otros gastos financieros.

Otros gastos de naturaleza financiera no recogidos en las otras subcuentas de esta cuenta. Su movimiento es el siguiente:

a) Se cargará con abono a la cuenta 400 «Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente» o, generalmente, a cuentas del subgrupo 57 «Tesorería» si son imputables al patrimonio privativo, por el importe de los gastos incurridos.

b) Se abonará por su saldo al cierre del ejercicio, con cargo a la cuenta 129 «Resultados del ejercicio». 769. Otros ingresos financieros.

Ingresos de naturaleza financiera no recogidos en otras cuentas de este subgrupo. Se pueden citar: Intereses de demora por todos los conceptos, intereses de cuentas corrientes bancarias abiertas en instituciones de crédito, etc.

Esta cuenta funcionará a través de sus divisionarias.

769.8 Ingresos por diferencias derivadas del redondeo euro.

Recoge ingresos de naturaleza financiera que se hayan producido como consecuencia del redondeo efectuado en la conversión de euros a pesetas o de pesetas a euros.

Su movimiento es el siguiente:

a) Se cargará con abono a la cuenta 129 «Resultados del ejercicio».

b) Se abonará por el importe de las diferencias de redondeo de euros a pesetas o de pesetas a euros derivadas de la conversión, con cargo a la cuenta que proceda.

769.9 Otros ingresos financieros.

Ingresos de naturaleza financiera no recogidos en otras subcuentas de esta cuenta. Su movimiento es el siguiente: a) Se abonará:

a1) Por el importe de los ingresos devengados, con cargo a la cuenta 430 «Deudores por derechos reconocidos. Presupuesto de ingresos corriente».

a2) Por el importe de los ingresos obtenidos por el patrimonio privativo, con cargo, generalmente, a cuentas del subgrupo 57 «Tesorería».

b) Se cargará con abono a:

b1) La cuenta 433 «Derechos anulados de presupuesto corriente», por el importe de los derechos anulados por anulación de liquidaciones.

b2) La cuenta 408 «Acreedores por devolución de ingresos», por el importe de la devolución a efectuar.

b3) Generalmente, a cuentas del subgrupo 57 «Tesorería», en caso de devolución efectuada por el patrimonio privativo.

b4) La cuenta 129 «Resultados del ejercicio» al cierre del ejercicio por su saldo.

Madrid, 13 de septiembre de 1999.–El Interventor general, Jaime Sánchez Revenga.

Ilmos. Sres. Directores generales de las entidades gestoras de la Seguridad Social y Tesorería General de la Seguridad Social; Interventores delegados centrales de las entidades gestoras de la Seguridad Social y Tesorería General de la Seguridad Social, y Sres. Presidentes de las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid