Butlletí Oficial de l'Estat

Contingut no disponible en valencià

La introducción del euro como moneda del sistema monetario nacional se inicia a partir del 1 de enero de 1999 con un período transitorio, que abarcará hasta el 31 de diciembre del año 2001, durante el cual coexistirán como unidades de cuenta del sistema monetario la peseta y el euro.

Esta dualidad de unidades de cuenta ha planteado la necesidad de establecer una serie de normas reguladoras de las obligaciones contables de los sujetos públicos durante el citado período.

Por lo que se refiere a los sujetos públicos sometidos al Plan General de Contabilidad Pública, las obligaciones contables para dicho período se han establecido en la Orden del Ministerio de Economía y Hacienda de 18 de febrero de 1999, por la que se dictan instrucciones de contabilidad pública para el período transitorio de introducción del euro y se modifica el Plan General de Contabilidad Pública.

Esta norma establece en su apartado sexto que la Intervención General de la Administración del Estado dictará las instrucciones precisas para adaptar la contabilidad de las cajas pagadoras y los modelos de cuentas justificativas a rendir por las mismas, a las condiciones derivadas de la introducción del euro.

Para determinar los efectos que la introducción del euro va a tener en la información a elaborar y suministrar por las cajas pagadoras, es preciso tener en consideración que la entidad a la que se encuentren adscritas efectuará los libramientos de fondos en pesetas, durante el período en el que el presupuesto de la misma se apruebe en esta unidad de cuenta y, por tanto, la caja correspondiente deberá justificar la utilización de los citados fondos en pesetas.

Por todo lo anterior, la contabilidad de las cajas pagadoras continuará efectuándose en pesetas durante el período transitorio, siempre que los Presupuestos Generales del Estado se elaboren y aprueben en esta unidad de cuenta. Luego, en principio, no es necesario modificar la contabilidad de las cajas pagadoras ni la estructura de sus cuentas justificativas reguladas por las Resoluciones de este mismo centro directivo de 23 de diciembre de 1987 y de 14 de septiembre de 1989, con la salvedad de introducir en aquellos registros en los que se incluyan los pagos realizados con cargo a los libramientos recibidos, una columna en la que se incluyan, para los pagos de facturas denominadas en euros, el valor de las mismas en esta unidad de cuenta.

Lo señalado en el párrafo anterior será válido para aquellas cajas pagadoras que manejen cuentas corrientes denominadas exclusivamente en pesetas. Además, las cajas pagadoras que manejen alguna cuenta en euros introducirán en los registros que recogen los movimientos y saldos de estas cuentas, las columnas necesarias para anotar cada cargo y abono tanto en pesetas como en euros y además mostrar el saldo en euros que se deduzca de los movimientos anotados en esta unidad de cuenta. De esta forma los registros de cuenta corriente con las entidades de crédito permitirán realizar las pertinentes conciliaciones bancarias en euros para este tipo de cuentas corrientes.

Se distinguen dos casos entre las cajas pagadoras que manejen cuentas en euros. Por un lado, el de aquellas cajas pagadoras que manejando alguna cuenta denominada en euros, cada entrada de fondos que se produce en la misma, por los libramientos recibidos, se corresponde con una única salida de fondos. En este tipo de cuentas, la salida de fondos de la cuenta corriente efectuada por el mismo importe que la entrada de los mismos y merced a una orden de traspaso de fondos cursada en pesetas, no produce diferencias de redondeo que distorsionen el saldo en pesetas mostrado por el correspondiente libro registro de cuenta corriente con la entidad bancaria.

Sin embargo, en el segundo caso, el de las cajas pagadoras que manejen alguna cuenta denominada en euros, en la que cada entrada de fondos que se produzca en la misma, por los libramientos recibidos, no se corresponda con una única salida de fondos por el mismo importe, sí se producirán diferencias de redondeo entre el saldo en pesetas de la cuenta corriente mostrado por el libro registro de la misma, y el contravalor en pesetas del saldo en euros que muestre dicho registro.

Esta circunstancia hace necesario establecer el cálculo de las diferencias de redondeo con cierta periodicidad, para poder así corregir en los libros registros el efecto de dichas diferencias. El momento elegido para su cálculo ha sido, con carácter general, el de la elaboración por la caja pagadora de los Estados de situación de tesorería que periódicamente ha de confeccionar.

Asimismo, para este último caso se modifican las cuentas justificativas a rendir para tener en cuenta el efecto sobre los fondos que se justifican de las diferencias de redondeo, de acuerdo con lo establecido en la presente norma.

Por todo lo anterior, y en virtud de las competencias que atribuye a esta Intervención General el apartado sexto de la Orden del Ministerio de Economía y Hacienda de 18 de febrero de 1999,

Esta Intervención General dispone:

Las normas contenidas en la presente Resolución serán aplicables durante el período comprendido entre el 1 de enero de 1999 y el 31 de diciembre de 2001, siempre que los Presupuestos Generales del Estado se aprueben en pesetas.

No obstante, las modificaciones en el pie de firmas de las cuentas justificativas de pagos a justificar y para reposición de fondos de anticipos de caja fija según la estructura recogida en los anexos 4 y 5 de esta Resolución, no están sujetas a la anterior limitación temporal.

La contabilidad de las cajas pagadoras que manejen exclusivamente cuentas corrientes en pesetas se llevará en esta unidad de cuenta, y se ajustará a lo dispuesto en este apartado.

Los modelos de los registros principales a llevar por las cajas pagadoras a que se refiere este apartado, tendrán la estructura establecida en las Resoluciones de la Intervención General de la Administración del Estado de 23 de diciembre de 1987, por la que se aprueban las Normas de contabilidad de las cajas pagadoras y los modelos normalizados de cuentas justificativas, y de 14 de septiembre de 1989, por la que se dictan instrucciones de contabilización de los anticipos de caja fija y se modifica parcialmente la anterior, sin más modificación que la establecida en los dos párrafos siguientes de este apartado.

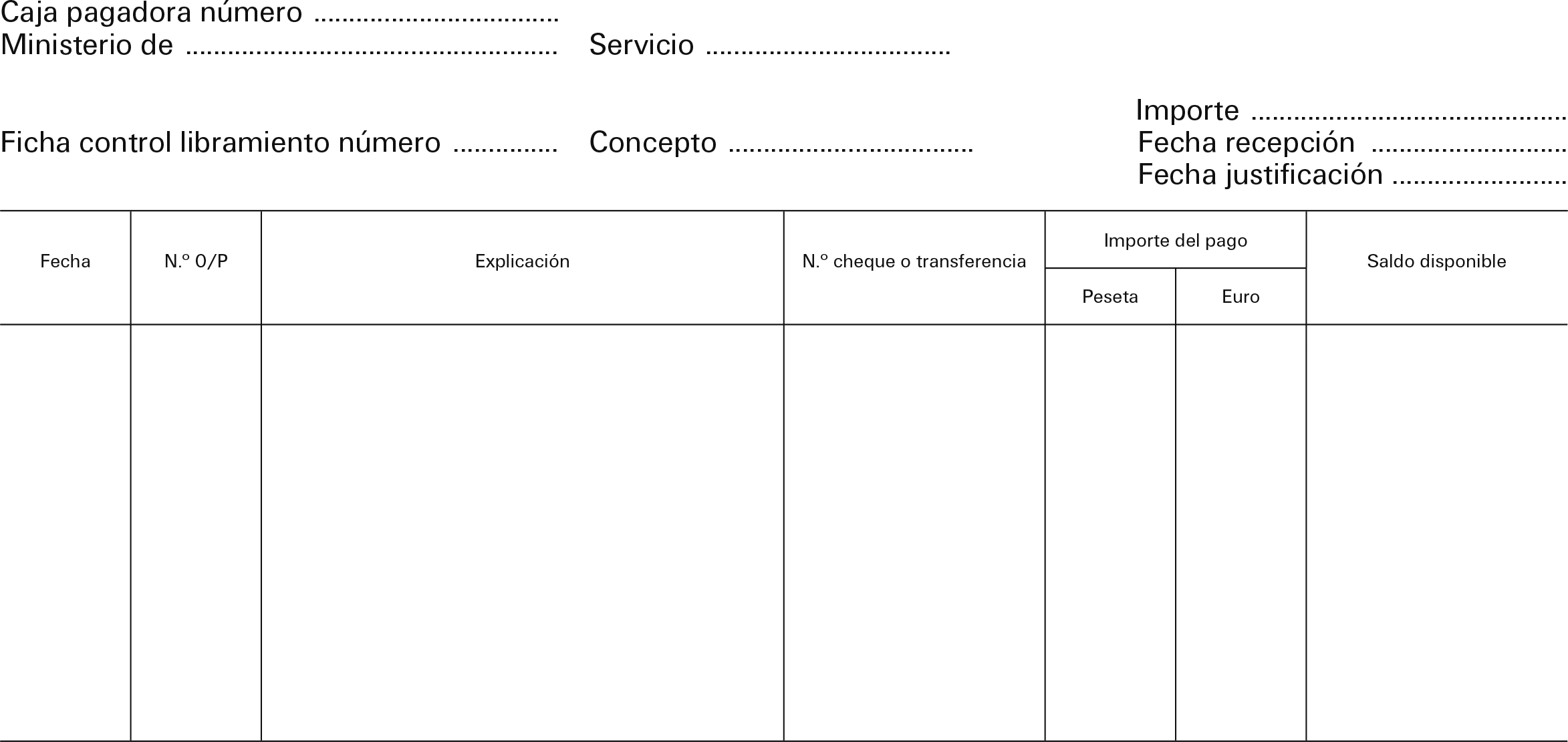

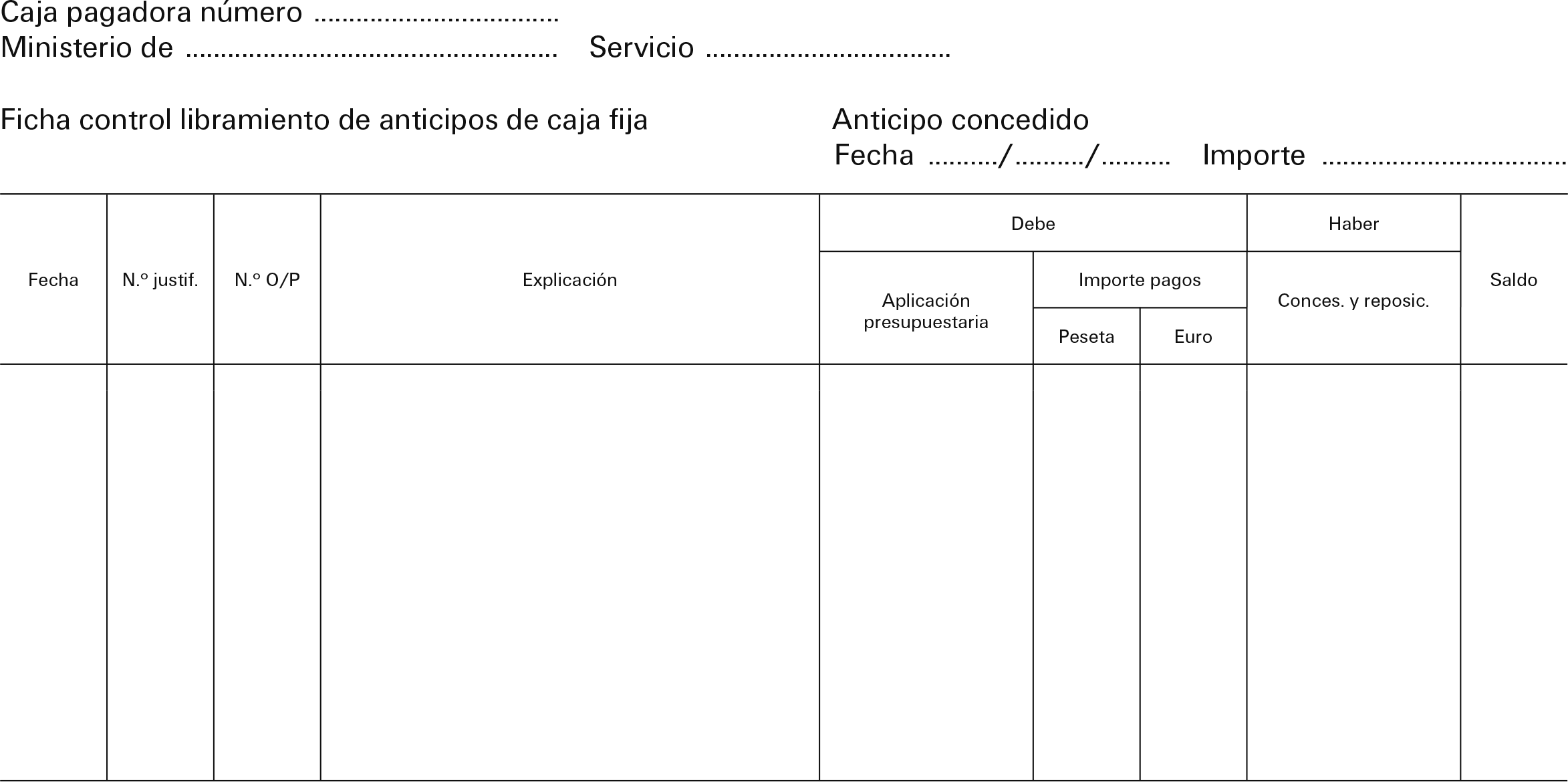

En los registros principales «ficha control de libramientos del sistema de pagos a justificar» y «ficha control de libramientos de reposiciones de fondos de anticipos de caja fija» se deberá desagregar la actual columna «importe pagos» en dos subcolumnas: La subcolumna «euros» y la subcolumna «pesetas». La estructura de estos registros responderá a los modelos de los anexos 1 y 2, respectivamente, de esta Resolución.

Cuando el importe de una factura esté cuantificado en euros, se cumplimentarán ambas subcolumnas, la de euros con el importe de la factura y la de pesetas por el contravalor del anterior. Cuando el importe de la factura se determine en pesetas únicamente se cumplimentará la subcolumna de pesetas.

Se distinguen dos casos dentro de este apartado:

1. Contabilidad de las cajas pagadoras que manejen cuentas denominadas en euros, cuando cada entrada de fondos que se reciba en este tipo de cuentas se corresponda con una única salida, efectuada mediante una orden cursada en pesetas, del mismo importe que la entrada de los fondos.

Estas cajas pagadoras elaborarán su contabilidad de acuerdo con lo establecido en el apartado segundo de esta Resolución, sin más modificación que la establecida en los párrafos siguientes de este subapartado.

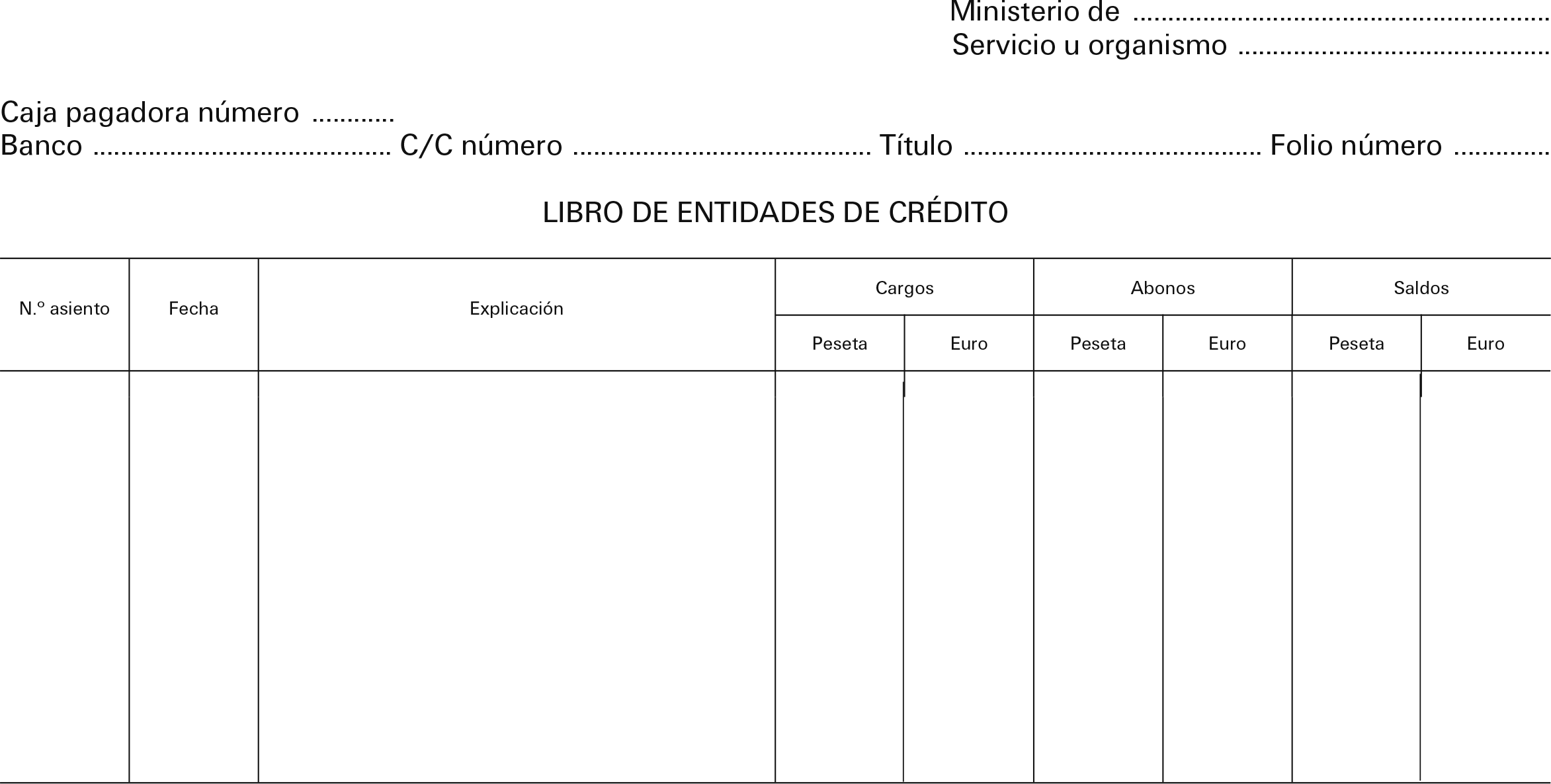

En el libro «Registro de cuenta corriente con las entidades de crédito», relativo a cada una de las cuentas corrientes denominadas en euros, las columnas de «Cargos», «Abonos» y «Saldos» de este libro registro se subdividirán en dos subcolumnas cada una, la subcolumna «euros» y la subcolumna «pesetas». Su estructura responderá al modelo del anexo 3 de esta Resolución.

Por cada cargo y abono que hayan de registrar las cajas pagadoras en estos libros registro de cuenta corriente con las entidades de crédito, además del importe en pesetas de la operación, se habrá de anotar su contravalor en euros en la subcolumna que lleva este nombre.

El importe que refleje la subcolumna «euros» de la columna de saldos, mostrará el deducido en cada momento por los cargos y abonos anotados en euros de acuerdo con el párrafo anterior.

2. Contabilidad de las cajas pagadoras que manejen cuentas denominadas en euros, cuando cada entrada de fondos que se reciba en este tipo de cuentas se corresponda con múltiples salidas, bien con destino a una cuenta corriente denominada en pesetas, bien para la realización de pagos a terceros, o bien para efectuar cualquier otro pago al que hayan de atender las cajas pagadoras.

Estas cajas pagadoras elaborarán su contabilidad de acuerdo con lo establecido en el anterior subapartado de esta Resolución, teniendo en cuenta las peculiaridades que se establecen a continuación con respecto a los siguientes libros registros:

a) Ficha control de libramientos (del sistema de pagos «a justificar»):

Se establece un nuevo motivo de anotación en este libro registro, cuando se pongan de manifiesto diferencias de redondeo con respecto a las cuentas corrientes en euros, calculadas por la caja pagadora en el momento de elaborar los Estados de situación de tesorería, con la periodicidad que en cada caso corresponda.

Esta circunstancia, así como el signo positivo o negativo de las diferencias se hará constar en la columna de «explicación» de este libro registro.

El importe de las diferencias, calculadas en la forma iniciada en el punto d) de este subapartado, se anotará en la subcolumna «pesetas» de la columna «importe del pago», con signo positivo en caso de diferencias de redondeo negativas y con signo negativo en caso de diferencias de redondeo positivas.

La fecha de esta anotación será la de elaboración del correspondiente Estado de situación de tesorería, y la suma de todas las anotaciones de este tipo, para cada libramiento a justificar, se corresponderá con el importe anotado por el mismo motivo en su cuenta justificativa, tal y como se establece en el apartado cuarto de esta Resolución.

No se producirá el referido apunte por diferencias de redondeo en este libro registro cuando en la cuenta corriente con respecto a la cual se hayan detectado las diferencias de redondeo, se hallen situados fondos correspondientes tanto a libramientos a justificar como a anticipos de caja fija. En este caso, dichas diferencias se anotarán únicamente en la ficha de control de libramientos para reposiciones de fondos de anticipos de caja fija, tal y como se establece en el siguiente punto b).

b) Ficha control de libramientos para reposiciones de fondos de anticipos de caja fija:

Se establece un nuevo motivo de anotación en este libro registro, cuando se pongan de manifiesto diferencias de redondeo con respecto a las cuentas corrientes en euros, calculadas por la caja pagadora en el momento de elaborar los Estados de situación de tesorería, con la periodicidad que en cada caso corresponda.

Esta circunstancia, así como el signo positivo o negativo de las diferencias, se hará constar en la columna de «explicación» de este libro registro.

El importe de las diferencias, calculadas de la forma indicada en el punto d) de este subapartado, se anotará en la subcolumna «pesetas» de la columna «importe pagos» con signo positivo en caso de diferencias de redondeo negativas, y con signo negativo en caso de diferencias de redondeo positivas.

La fecha de esta anotación será la de elaboración del correspondiente Estado de situación de tesorería, y la suma de todas las anotaciones de este tipo realizadas después de la última justificación de la utilización de fondos del anticipo, se corresponderá con el importe anotado por el mismo motivo en la siguiente cuenta justificativa, tal y como se establece en el apartado cuarto de esta Resolución.

Cuando en la cuenta corriente con respecto a la cual se hayan detectado las diferencias de redondeo, se hallen situados fondos correspondientes tanto a libramientos a justificar como a anticipos de caja fija, dichas diferencias se anotarán únicamente en la ficha control de libramientos para reposiciones de fondos de anticipos de caja fija.

También se anotarán en este libro registro las diferencias de redondeo que surjan en el momento de la cancelación de un anticipo de caja fija, cuando se pongan de manifiesto las mismas al proceder a la cancelación y reintegro de la totalidad del saldo de la cuenta corriente correspondiente, por no destinarse la misma a la situación de ningún otro tipo de fondos más que los procedentes del anticipo de caja fija. Estas diferencias se calcularán, a la fecha de cancelación del anticipo de caja fija, en la forma indicada en el punto d) de este subapartado, informando de las mismas al servicio gestor junto con la comunicación de la cancelación del anticipo de caja fija.

c) Libro de nóminas:

Se anotarán en este libro registro las diferencias de redondeo calculadas por la caja pagadora en el momento de elaborar los Estados de situación de tesorería, con respecto a la cuenta corriente en euros en que se depositen los fondos para el pago de nóminas. También pueden anotarse en un momento anterior, caso de que se hubieran detectado diferencias de redondeo negativas que hubieran hecho necesario la expedición por parte del servicio gestor de un libramiento complementario para que la caja pagadora pudiera hacer frente a los pagos previstos en el libramiento inicial.

La fecha de la anotación será bien la de elaboración del correspondiente Estado de situación de tesorería, caso de haberse detectado en este momento, o la de elaboración de la cuenta justificativa del libramiento.

d) Registro de cuenta corriente con las entidades de crédito:

Simultáneamente a las anotaciones de las diferencias de redondeo en los libros registros y por los motivos a que se refieren los apartados a) y b) anteriores, se anotarán las mismas en el registro de cuenta corriente con entidades de crédito que corresponda a la cuenta corriente en que se encuentren situados los fondos.

El cálculo de diferencias de redondeo realizado en la fecha de elaboración de un Estado de situación de tesorería se efectuará de la siguiente manera: Se comparará el saldo en pesetas de este libro registro a la fecha mencionada, con el contravalor en pesetas del saldo que presente en euros a la misma fecha. Cuando este contravalor sea superior al saldo en pesetas del libro, la diferencia será una diferencia de redondeo positiva que se anotará en la subcolumna de pesetas de la columna de abonos del libro. Cuando la diferencia sea de signo contrario se tratará de una diferencia de redondeo negativa que se anotará en la subcolumna de pesetas de la columna de cargos del libro.

Una vez realizada la anotación, el saldo en pesetas de este libro coincidirá con el contravalor en pesetas del saldo en euros reflejado en el mismo.

Las cajas pagadoras elaborarán en pesetas las cuentas justificativas, a rendir por las mismas, de pagos a justificar y para la reposición de fondos de anticipos de caja fija.

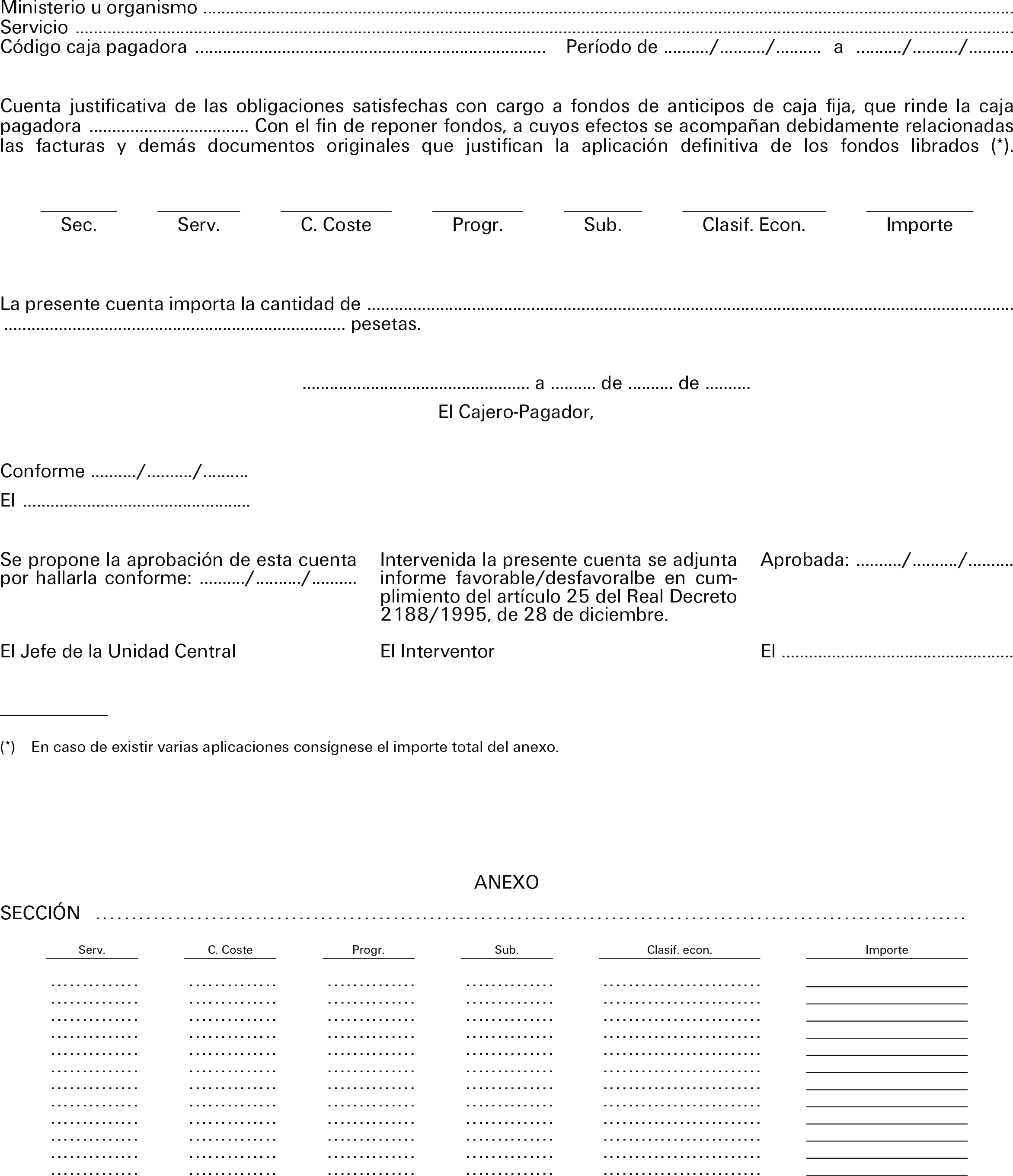

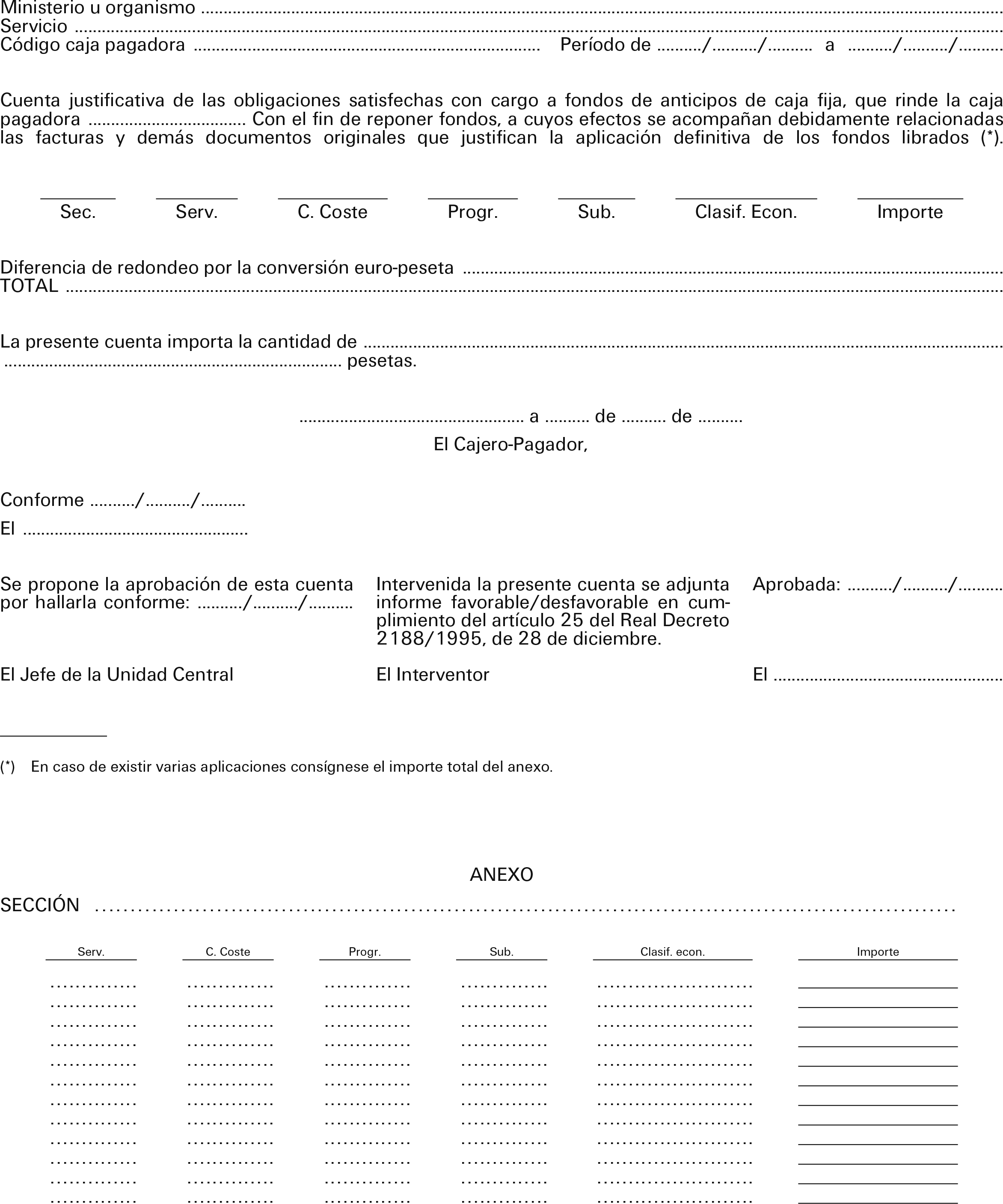

La estructura de estas cuentas justificativas, para aquellas cajas pagadoras a las que se refieren el apartado segundo y el subapartado 1 del apartado tercero de esta Resolución, será la establecida al efecto en las Resoluciones de la Intervención General de la Administración del Estado de 23 de diciembre de 1987 y de 14 de septiembre de 1989, con las modificaciones al pie de las mismas incluidas en los anexos 4 y 5 de esta Resolución, derivadas de lo establecido en el Real Decreto 2188/1995, de 28 de diciembre, por el que se desarrolla el régimen de control interno ejercido por la Intervención General de la Administración del Estado.

La estructura de estas cuentas justificativas, para aquellas cajas pagadoras a las que se refiere el subapartado 2 del apartado tercero de esta Resolución, será la misma que para el resto de las cajas pagadoras, con las modificaciones que se establecen a continuación:

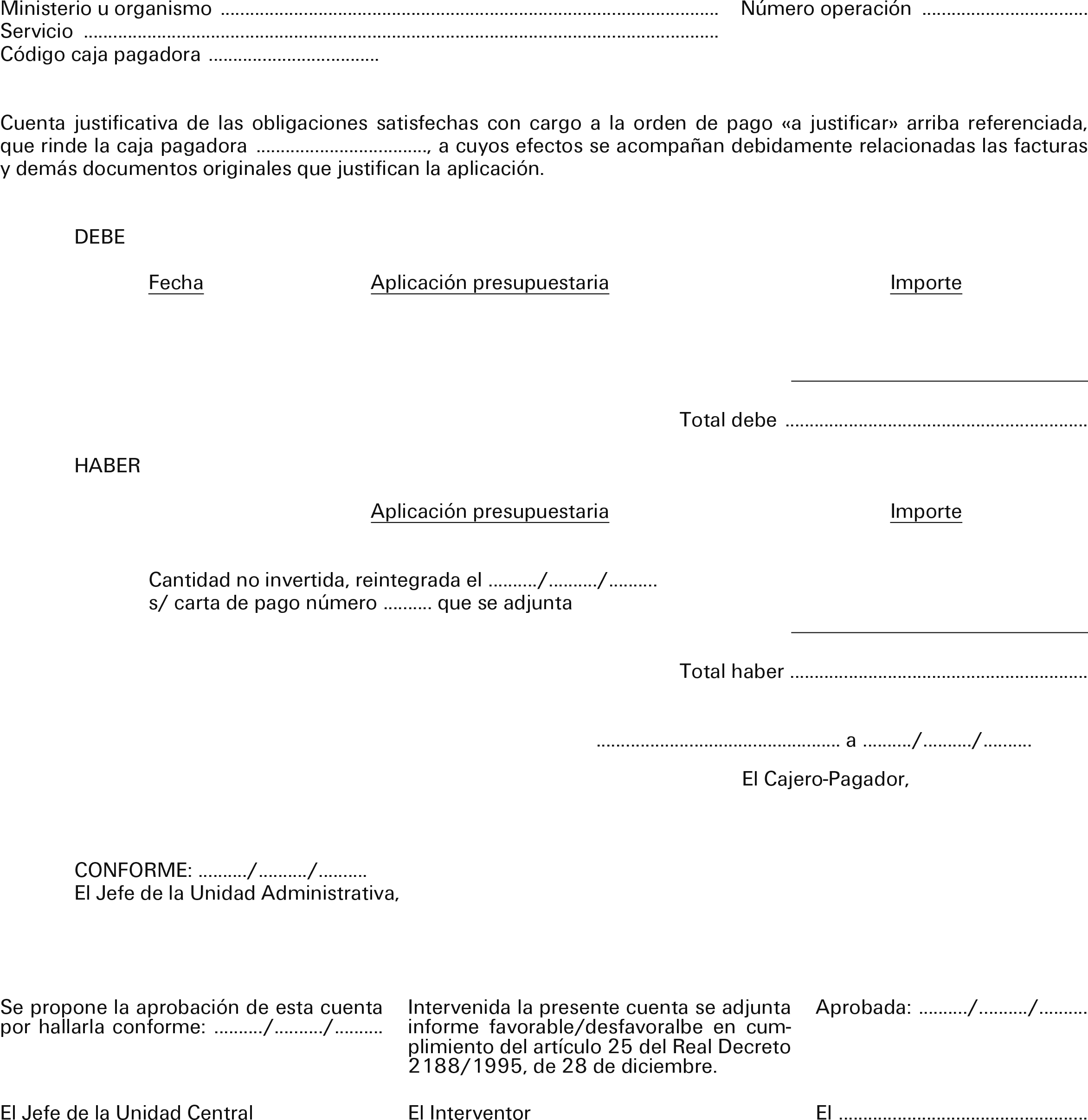

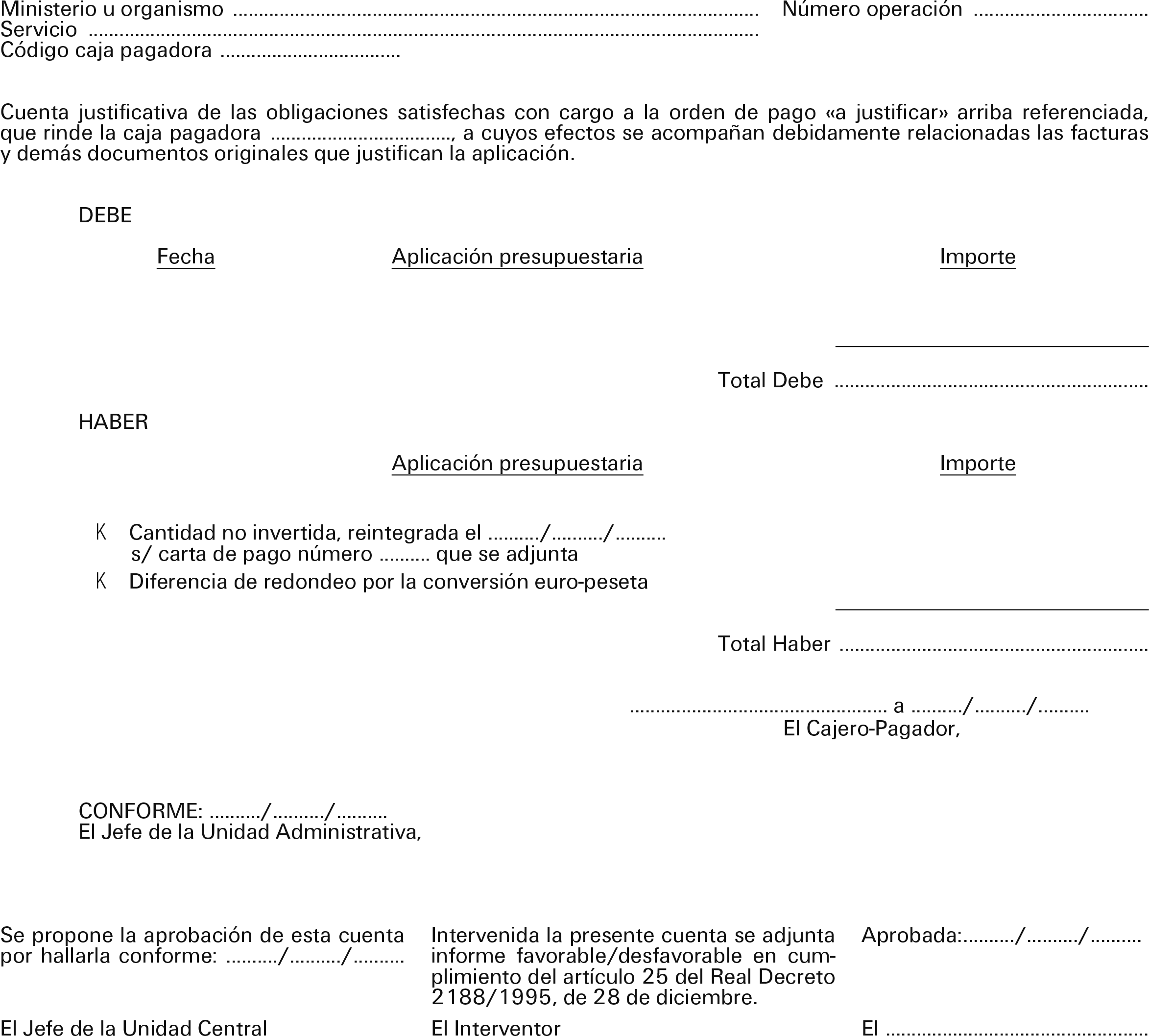

1. Cuenta justificativa de pagos «a justificar»:

La estructura de esta cuenta se modifica según el modelo del anexo 6.

La modificación afecta al Haber de la cuenta. Se añade una partida de diferencias de redondeo por la conversión peseta-euro, mediante la que se incorpora el importe positivo o negativo de las mismas.

Esta anotación coincidirá con la que se hubiera registrado, o la suma de las que se hubieran registrado por el mismo motivo en la correspondiente ficha/s de control del libramiento que se justifica. Su importe será positivo o negativo, según se trate de diferencias negativas o positivas de redondeo y, una vez anotada, el total Debe habrá de coincidir con el total Haber de la cuenta justificativa.

El resto de la cuenta se cumplimentará según lo establecido en la Resolución de 23 de diciembre de 1987, por la que se aprueban las normas de contabilidad de las cajas pagadoras y se establecen los modelos normalizados de cuentas justificativas.

Para justificar el importe de las diferencias de redondeo se acompañará a la cuenta justificativa la siguiente documentación:

La o las actas en que se calcularon cada una de las diferencias de redondeo cuyo total se incluye en la cuenta justificativa a rendir.

En cada acta se detallará:

1.º El saldo en pesetas que presente el correspondiente registro de cuenta corriente con la entidad de crédito a la fecha de expedición del acta.

2.º El saldo en euros que presente el mismo registro a dicha fecha y su contravalor en pesetas.

3.º La diferencia entre el anterior contravalor en pesetas y el primer saldo en pesetas del libro registro; este importe será el de las diferencias de redondeo.

Copia del libro registro de la correspondiente cuenta corriente en la que se muestren los movimientos registrados en el mismo para el período que se calculan las diferencias de redondeo, por cada una de las anteriores actas.

2. Cuenta justificativa para reposición de fondos de anticipos de caja fija:

La estructura de esta cuenta se modifica según el modelo del anexo 7.

Se añade, en la página principal de la cuenta, una partida de diferencias de redondeo por la conversión peseta-euro, mediante la que se incorpora su importe positivo o negativo, según se trate de diferencias negativas o positivas de redondeo. El total de la cuenta incorporará al importe total justificado el que corresponda a las diferencias de redondeo.

Esta anotación coincidirá con la que se hubiera registrado, o la suma de las que se hubieren registrado por el mismo motivo en la correspondiente ficha de control del libramiento de anticipo de caja fija.

El resto de la cuenta se cumplimentará según lo establecido en la Resolución de 14 de septiembre de 1989, por la que se dictan instrucciones para la contabilización de los anticipos de caja fija, y se modifica parcialmente la de 23 de diciembre de 1987. Para justificar el importe de las diferencias de redondeo se acompañará a la cuenta justificativa la siguiente documentación:

La o las actas en que se calcularon cada una de las diferencias de redondeo cuyo total se incluye en la cuenta justificativa a rendir.

En cada acta se detallará:

1.º El saldo en pesetas que presente el correspondiente registro de cuenta corriente con la entidad de crédito a la fecha de expedición del acta.

2.º El saldo en euros que presente el mismo registro a dicha fecha y su contravalor en pesetas.

3.º La diferencia entre el anterior contravalor en pesetas y el primer saldo en pesetas del libro registro; este importe será el de las diferencias de redondeo.

Copia del libro registro de la correspondiente cuenta corriente en la que se muestren los movimientos registrados en el mismo para el período que se calculan las diferencias de redondeo, por cada una de las anteriores actas.

La presente Resolución entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado», con efectos desde el 1 de enero de 1999.

Madrid, 23 de febrero de 1999.—El Interventor general, Rafael Muñoz López-Carmona.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid