Agencia Estatal Boletín Oficial del Estado

La Orden del Ministerio de Economía y Hacienda de 18 de febrero de 1999 por la que se dictan instrucciones de contabilidad pública para el período transitorio de introducción del euro y se modifica el Plan General de Contabilidad Pública, en su apartado segundo, establece que la contabilidad de la Administración General del Estado y de sus organismos autónomos, así como la de aquellas entidades integradas en el Sector Público Estatal que deban rendir sus cuentas con arreglo al Plan General de Contabilidad Pública (PGCP), deberá llevarse, durante el período transitorio de introducción al euro, en la unidad de cuenta en la que se aprueben sus respectivos presupuestos.

Por tanto, mientras los Presupuestos Generales del Estado se aprueben en pesetas, la contabilidad de dichos entes se efectuará en la misma unidad de cuenta.

Por otra parte, las cuentas del Tesoro Público en el Banco de España se redenominan a euros al inicio del período transitorio, a 1 de enero de 1999 y los apuntes en las mismas se efectúan exclusivamente en euros.

Por consiguiente, en tanto los Presupuestos se aprueben en pesetas, las obligaciones de pago y los derechos de cobro, así como los pagos y los cobros, van a registrarse en contabilidad por su valor en pesetas, mientras que los pagos y los cobros van a anotarse en la cuenta del Tesoro en el Banco de España en euros. La misma situación se producirá con respecto a las cuentas corrientes denominadas en euros, que manejen las entidades incluidas en el ámbito de aplicación de esta norma, en otras entidades bancarias distintas del Banco de España.

Como consecuencia del redondeo a realizar en la conversión de pesetas a euros, podrá no coincidir el saldo contable de las cuentas de tesorería con el contravalor en pesetas del saldo en euros de las cuentas bancarias denominadas en euros, planteándose la necesidad de establecer el procedimiento para determinar las diferencias resultantes, así como el registro en contabilidad de las mismas.

Estas mismas diferencias entre el saldo contable y el contravalor en pesetas del saldo en euros de las cuentas bancarias pueden producirse en las cuentas del Tesoro Público para provisiones de fondos, tanto a justificar como para anticipos de caja fija, que de acuerdo con la disposición adicional segunda de la Orden del Ministerio de Economía y Hacienda de 18 de febrero de 1999, tienen el carácter de tesorería de la entidad. Por ese motivo también se ha regulado en el apartado cuarto de esta Resolución el procedimiento para el registro de las citadas diferencias en la contabilidad de la entidad para las cuentas bancarias restringidas de provisiones de fondos que estén denominadas en euros.

En virtud de las competencias que se atribuyen a la Intervención General de la Administración del Estado en el apartado quinto de la referida Orden del Ministerio de Economía y Hacienda de 18 de febrero de 1999,

Esta Intervención General dispone:

Ámbito de aplicación.—Las normas contenidas en esta Resolución serán de aplicación a la Administración General del Estado, a sus organismos autónomos, y a todas aquellas entidades integradas en el Sector Público Estatal que deban rendir sus cuentas con arreglo al Plan General de Contabilidad Pública.

Valoración de las cuentas bancarias denominadas en euros.—Las cuentas bancarias denominadas en euros se valorarán por el contravalor en pesetas del saldo contable en euros a la fecha de valoración, de acuerdo con el procedimiento establecido en los apartados siguientes de esta norma.

Procedimiento de actualización de la valoración de las cuentas bancarias denominadas en euros distintas de las restringidas de pagos.—1. Determinación de las diferencias de redondeo por las que ajustar el saldo contable de las cuentas bancarias en euros.

Las oficinas de contabilidad que lleven el registro contable de cuentas bancarias denominadas en euros, distintas de las restringidas de pagos (cuya valoración se efectuará de acuerdo con lo establecido en el apartado cuarto de esta norma) realizarán, al menos con periodicidad mensual, y en todo caso, a la fecha del cierre del ejercicio, la conciliación de los saldos de las cuentas bancarias en euros con los correspondientes saldos contables en pesetas y registrarán en contabilidad las diferencias por redondeo que se pongan de manifiesto, sobre el saldo contable una vez conciliado.

El importe del ajuste será la diferencia entre el saldo contable en pesetas de cada cuenta bancaria denominada en euros y el contravalor en pesetas del correspondiente saldo en euros de cada cuenta.

2. Registro contable de las diferencias de redondeo calculadas.

El registro de las diferencias positivas, a que se refiere el punto 1 de este apartado, producirá en la contabilidad económico-patrimonial el adeudo de su importe en la correspondiente cuenta de tesorería con abono en la cuenta 7698 «Ingresos por diferencias derivadas del redondeo euro».

El registro de las diferencias negativas producirá su adeudo en la cuenta 6698 «Gastos por diferencias derivadas del redondeo euro» con abono a la correspondiente cuenta de tesorería.

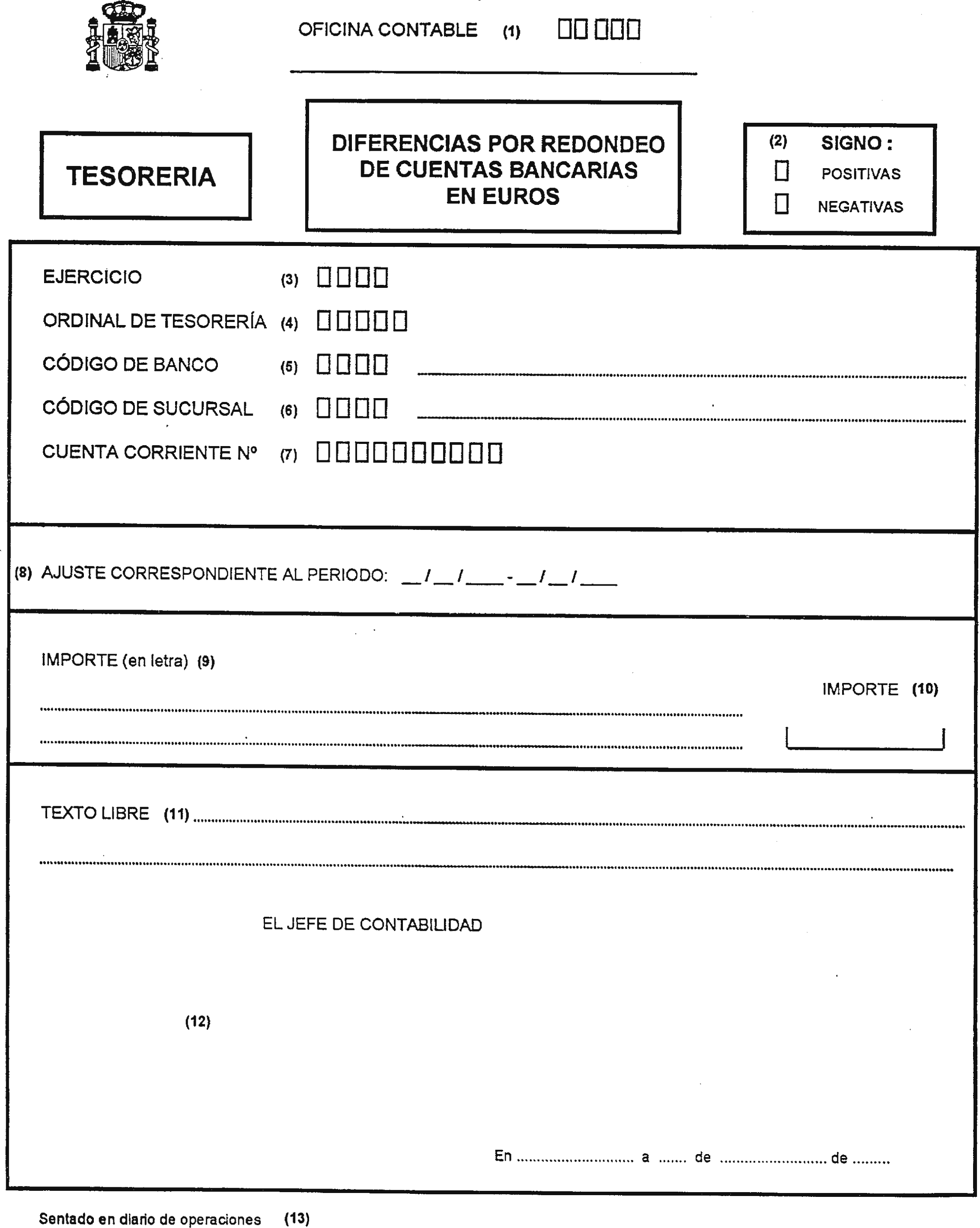

En el caso de la Administración General del Estado las anotaciones previstas en los dos párrafos anteriores se efectuarán mediante la captura en el Sistema de información contable del documento contable «Diferencias por redondeo de cuentas bancarias en euros» cuyo modelo y normas de cumplimentación figuran en el anexo de esta Resolución.

Procedimiento para la actualización de la valoración de las cuentas bancarias restringidas de pagos denominadas en euros.—1. Comunicación por las cajas pagadoras al centro gestor correspondiente de las diferencias de redondeo producidas.

Las diferencias de redondeo generadas en las cuentas corrientes restringidas de pagos de las entidades a que se refiere el ámbito de aplicación, esto es, las que se pongan de manifiesto en los saldos de las cuentas bancarias denominadas en euros que manejen cajas pagadoras, habilitaciones y pagadurías para pagos a justificar o anticipos de caja fija, se comunicarán por éstas al centro gestor al que se encuentren adscritas, en la primera cuenta justificativa que se rinda después del cálculo y registro de las diferencias en la contabilidad de la caja pagadora.

Cuando las diferencias de redondeo se produzcan en cuentas bancarias en las que se sitúen indistintamente fondos a justificar y anticipos de caja fija, las citadas diferencias se comunicarán al centro gestor, en la primera cuenta justificativa para reposición de anticipos de caja fija que se rinda después de haber sido registradas las mismas en la contabilidad de la caja pagadora.

2. Registro contable de las diferencias de redondeo en aquellas entidades distintas de la Administración General del Estado.

El registro de las diferencias por redondeo, a que se refiere el punto 1 de este apartado, que se produzcan en las entidades a las que se refiere el ámbito de aplicación, exceptuada la Administración General del Estado, se realizará de la siguiente manera:

El registro de las diferencias positivas se efectuará mediante un cargo por su importe en la cuenta 575 «Bancos e instituciones de crédito. Cuentas restringidas de pagos» con abono a la cuenta 7698 «Ingresos por diferencias derivadas del redondeo euro», a la reposición del anticipo de caja fija o a la aprobación de la cuenta justificativa del libramiento a justificar.

El registro de las diferencias negativas se efectuará mediante un abono por su importe a la cuenta 575 «Bancos e instituciones de crédito. Cuentas restringidas de pagos» con cargo a la cuenta 6698 «Gastos por diferencias derivadas del redondeo euro», a la reposición del anticipo de caja fija o a la aprobación de la cuenta justificativa del libramiento a justificar.

3. Registro contable de las diferencias de redondeo en el Sistema de información contable de la Administración General del Estado.

El registro de las diferencias de redondeo, a que se refiere el punto 1 de este apartado, tanto positivas como negativas, que se produzcan en el ámbito de la Administración General del Estado, se efectuará en la contabilidad del Departamento al que se encuentre adscrita la caja pagadora.

Las diferencias positivas, mediante un cargo a la cuenta de enlace que corresponda, por su importe con abono a la cuenta 7698 «Ingresos por diferencias derivadas del redondeo euro», a la reposición del anticipo de caja fija o a la aprobación de la cuenta justificativa del libramiento a justificar.

Las diferencias negativas, mediante un abono por su importe a la cuenta de enlace que corresponda con cargo a la cuenta 6698 «Gastos por diferencias derivadas del redondeo euro», a la reposición del anticipo de caja fija o a la aprobación de la cuenta justificativa del libramiento a justificar.

4. Imputación presupuestaria de las diferencias de redondeo.

Las diferencias de redondeo, a que se refiere el punto 1 de este apartado, reflejadas en la cuenta justificativa para la reposición de fondos de anticipo de caja fija, se imputarán al concepto del presupuesto de gastos que el servicio gestor considere oportuno, de los que se encuentren previstos en la cuenta justificativa correspondiente.

La imputación de las diferencias de redondeo, reflejadas en la cuenta justificativa de un libramiento de a justificar, cuando sea preciso imputarlas al presupuesto de gastos, se hará al concepto o conceptos que el servicio gestor considere oportuno, de los incluidos en el libramiento inicial.

La presente Resolución entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado» con efectos desde el 1 de enero de 1999.

Madrid, 23 de febrero de 1999.—El Interventor general, Rafael Muñoz López-Carmona.

Normas de cumplimentación

Para cumplimentar el documento «Diferencias por redondeo de cuentas bancarias en euros» se tendrán en cuentas las siguientes notas aclaratorias:

(1) Oficina contable: Se indicará el código y la denominación correspondientes a la oficina contable del centro gestor afectado por la operación.

(2) Signo: Se señalará la casilla que corresponda. Serán diferencias positivas las que incrementen el saldo del ordinal de tesorería. Serán diferencias negativas las que disminuyan dicho saldo.

(3) Ejercicio: Se indicará el ejercicio en el que se deba contabilizar la operación.

(4) Ordinal de tesorería: Código asignado en el subsistema de tesorería del Sistema de Información Contable a la cuenta bancaria que se ajusta.

(5) Código de Banco: Se consignarán los datos de identificación, código y denominación, de la entidad bancaria en la que figure abierta la cuenta que se ajusta.

(6) Código de Sucursal: Se consignarán los datos de identificación, código y denominación, de la sucursal bancaria.

(7) Cuenta corriente número: Se consignará el número asignado por la entidad bancaria a la cuenta corriente.

(8) Se consignarán las fechas inicial y final del período al que se refiere el ajuste.

(9) Importe (en letra): Se consignará en letra el importe del ajuste.

(10) Importe: Se indicará en cifras la misma cantidad a que se refiere la nota anterior.

(11) Texto libre: Espacio destinado a indicar, en su caso, las notas aclaratorias de la operación que se registra.

(12) En este espacio se consignará la fecha de expedición del documento y la firma del Jefe de Contabilidad

(13) En este espacio se extenderá la diligencia de toma de razón que acredite el registro de la operación.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid