Butlletí Oficial de l'Estat

Contingut no disponible en català

La Ley 54/1997, de 27 de noviembre, del Sector Eléctrico, nace con el fin básico de establecer la regulación del sector eléctrico con el triple objetivo de garantizar el suministro eléctrico, asegurar su calidad y conseguir que se realice al menor coste que sea posible, cuidando la protección del medio ambiente; sin que para ello sea necesario que el Estado se reserve para sí el ejercicio de ninguna de las actividades que lo integran.

El propósito liberalizador de la Ley 54/1997, de 27 de noviembre, no sólo se limita a acotar la actuación del Estado en el sector, sino que además introduce cambios importantes en su regulación. Así, en la generación eléctrica reconoce el derecho a la libre instalación y organiza su funcionamiento bajo el principio de la libre competencia, por lo que la retribución de esta actividad se asienta en la organización de un mercado mayorista. Aunque el transporte y la distribución se liberalizan a través de la generalización del acceso de terceros a las redes, su retribución continuará siendo fijada administrativamente para evitar posiciones de dominio determinadas por la existencia de una única red. A fin de garantizar la transparencia de esta retribución, se establece la separación jurídica entre actividades reguladas y no reguladas. Por último, el texto legal configura la comercialización en el marco de la libertad de contratación y elección de suministro.

Al objeto de posibilitar el tránsito del sistema de retribución regulado, al de libre competencia, la Ley 54/1997, de 27 de noviembre, en su Disposición transitoria sexta, reconoce a las sociedades titulares de instalaciones de producción de energía eléctrica, incluidas en el ámbito de aplicación del Real Decreto 1538/1987, la existencia de unos costes de transición a la competencia.

En su artículo 20 se disponen las obligaciones relativas a la contabilidad e información que deben cumplir las empresas que realicen actividades eléctricas, estableciendo para las que tengan por objeto la realización de actividades reguladas, la obligación de llevar cuentas separadas que diferencien entre los ingresos y costes imputables estrictamente a la actividad de transporte, a la actividad de distribución y, en su caso, los correspondientes a actividades de comercialización y venta a clientes a tarifa.

Dispone, asimismo, que las sociedades que desarrollen actividades eléctricas no reguladas llevarán cuentas de separadas de la actividad de producción, de comercialización, de aquellas otras no eléctricas que se realicen en el territorio nacional, y de todas aquellas otras que realicen en el exterior.

Para los autoproductores y productores en régimen especial, dispone que llevarán en su contabilidad interna cuentas separadas de las actividades eléctricas y de aquellas que no lo sean.

El artículo 20 de la Ley 54/1997, de 27 de noviembre, faculta al Gobierno para establecer las especialidades contables y de publicación de cuentas que considere necesarias, en cuyo desarrollo el Real Decreto 437/1998, de 29 de marzo, aprobó las normas de adaptación del Plan General de Contabilidad a las empresas del sector eléctrico.

Finalmente, la Disposición transitoria undécima de la referida Ley 54/1997, establece un régimen retributivo especial para los distribuidores que estuvieran operando con anterioridad al 1/1/1997, y que no les es de aplicación el Real Decreto 1538/1987, de 11 de diciembre, sobre determinación de las empresas gestoras del servicio.

En desarrollo de la Ley 54/1997, de 27 de noviembre, el Real Decreto 2017/1997, de 26 de diciembre, por el que se regula el procedimiento de liquidación de los costes de transporte, distribución y comercialización a tarifa, de los costes permanentes de funcionamiento del sistema, de los costes de diversificación y seguridad de abastecimiento, en su artículo 3, asigna las funciones de liquidación de estos importes a la Comisión Nacional del Sistema Eléctrico. Asimismo, el artículo 20.1 del citado Real Decreto, establece obligaciones contables para las empresas eléctricas cuya producción o distribución de energía haya sido superior a 45.000.000 de kWh anuales en el ejercicio de 1998 y para «Red Eléctrica de España, Sociedad Anónima», así como la obligación de remitir trimestralmente al Ministerio de Industria y Energía los estados financieros provisionales, referidos al período transcurrido entre el primero de enero de cada año y el último día del trimestre de que se trate.

El nuevo marco regulatorio y, en consecuencia, el nacimiento de nuevas relaciones entre los sujetos del Sistema Eléctrico, así como con las empresas en las que participen, obliga al establecimiento de un nuevo formato de presentación de cuentas que recoja los efectos contables que se derivan de la liberalización de las actividades de generación y comercialización a consumidores cualificados, así como los que se deriven del reflejo contable de las operaciones llevadas a cabo en las actividades eléctricas reguladas.

Esta Orden da cumplimiento a lo establecido en el Real Decreto 2017/1997, de 26 de diciembre.

En su virtud, dispongo:

Las empresas eléctricas cuya producción o distribución de energía en el ejercicio de 1998 sea superior a 45 millones de kWh anuales y «Red Eléctrica de España, Sociedad Anónima», deberán remitir trimestralmente al Ministerio de Industria y Energía, los estados financieros provisionales, referidos al período transcurrido entre el primero de enero de cada año y el último día del trimestre de que se trate, así como los relativos a sus cuentas separadas para las distintas actividades que realicen, de acuerdo con la clasificación siguiente:

a) Las sociedades que desarrollen actividades eléctricas reguladas deberán presentar cuentas separadas que diferencien entre los ingresos y costes imputables estrictamente a la actividad de transporte, a la actividad de distribución y, en su caso, los correspondientes a actividades de comercialización a tarifa, comercialización a clientes cualificados y resto de actividades.

b) Las sociedades que desarrollen actividades eléctricas no reguladas deberán presentar cuentas separadas de la actividad de producción, de comercialización, de aquellas otras no eléctricas que realicen en el territorio nacional y de todas aquellas otras que realicen en el exterior.

c) Las empresas productoras de energías consideradas en la Ley como de régimen especial, así como los autoproductores, deberán presentar cuentas separadas de las actividades eléctricas y de aquellas que no lo sean.

Los estados financieros estarán referidos a cada empresa de forma individual. Las que pertenezcan a un grupo de empresas deberán presentar, además, las cuentas consolidadas correspondientes al subgrupo de empresas eléctricas, con expresa indicación de las sociedades que integran la consolidación.

La elaboración de los estados financieros provisionales deberá realizarse de conformidad con lo dispuesto en la normativa contable en vigor, para lo que se seguirán procedimientos equivalentes a los del cierre del ejercicio económico, registrándose, por tanto, los apuntes necesarios para el reconocimiento de las oportunas provisiones contables, al objeto de observar fielmente los principios establecidos en el Plan General de Contabilidad.

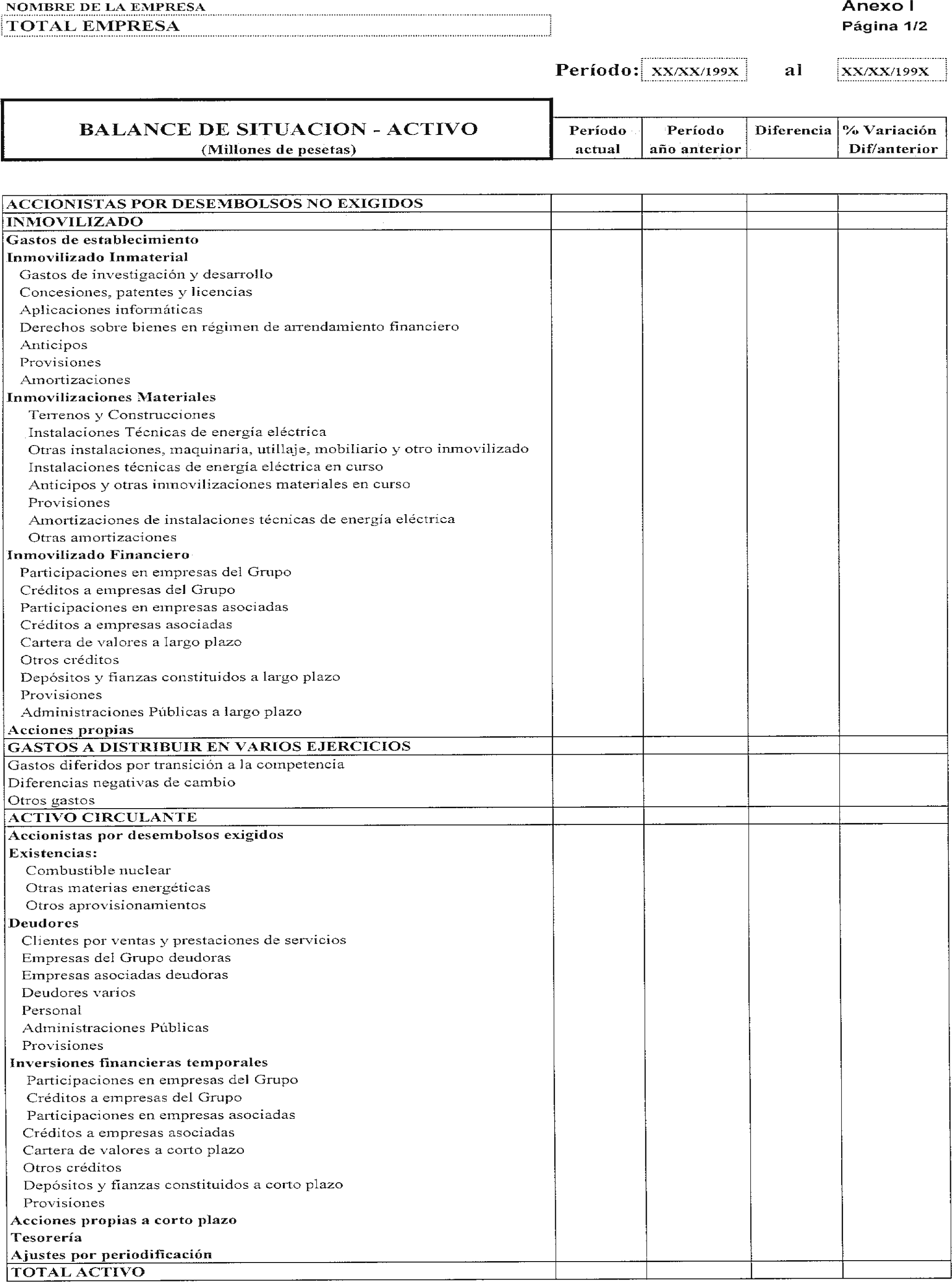

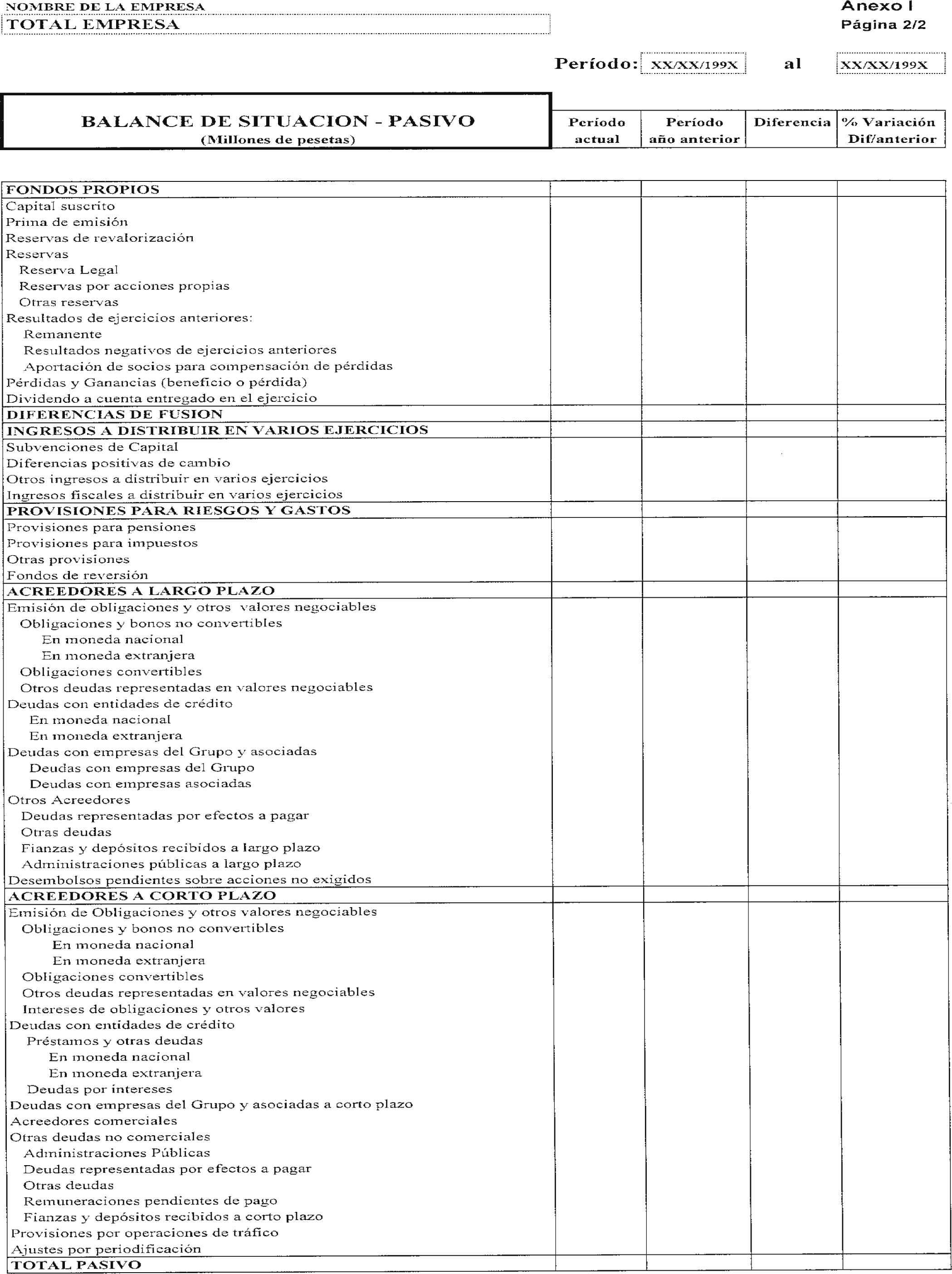

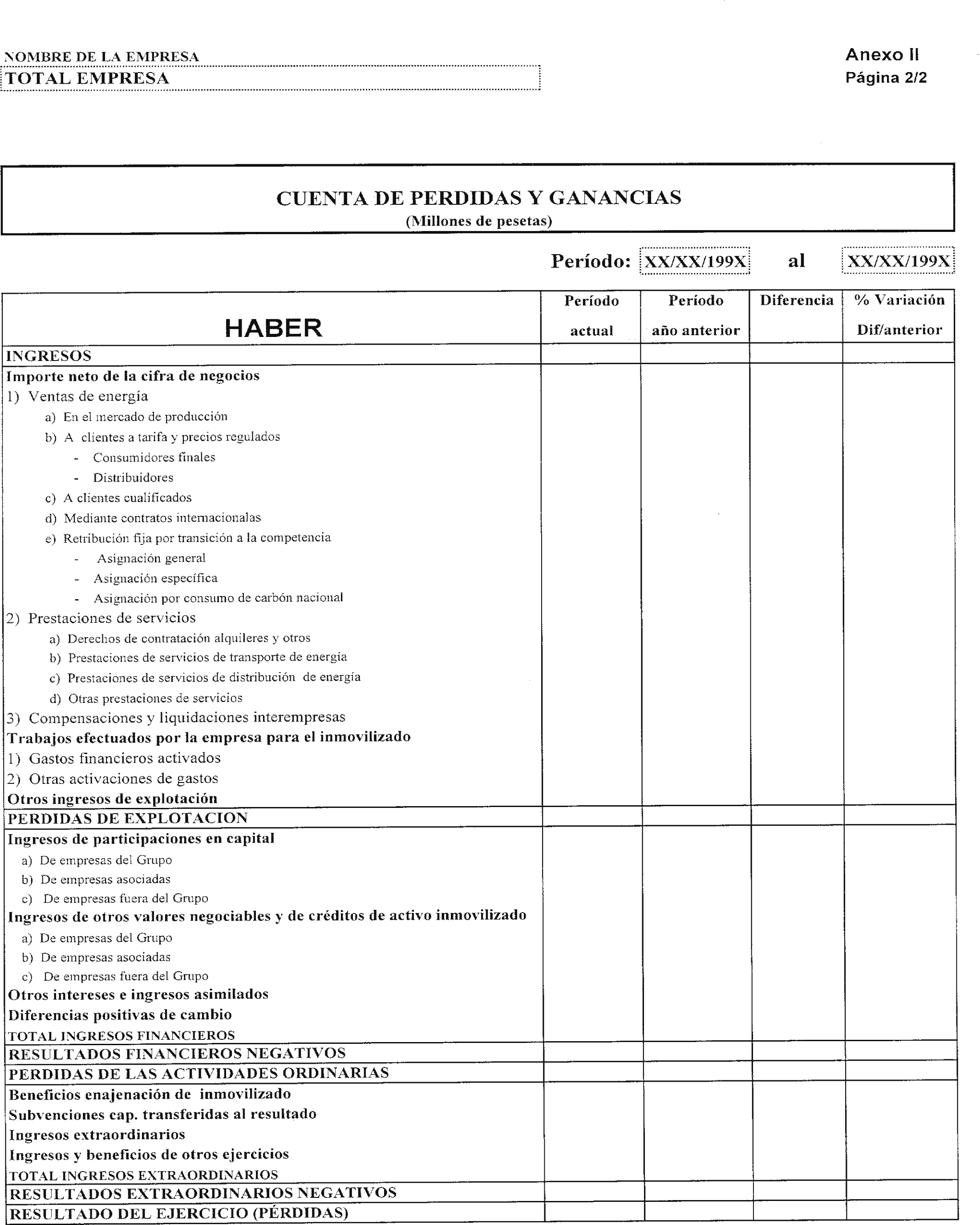

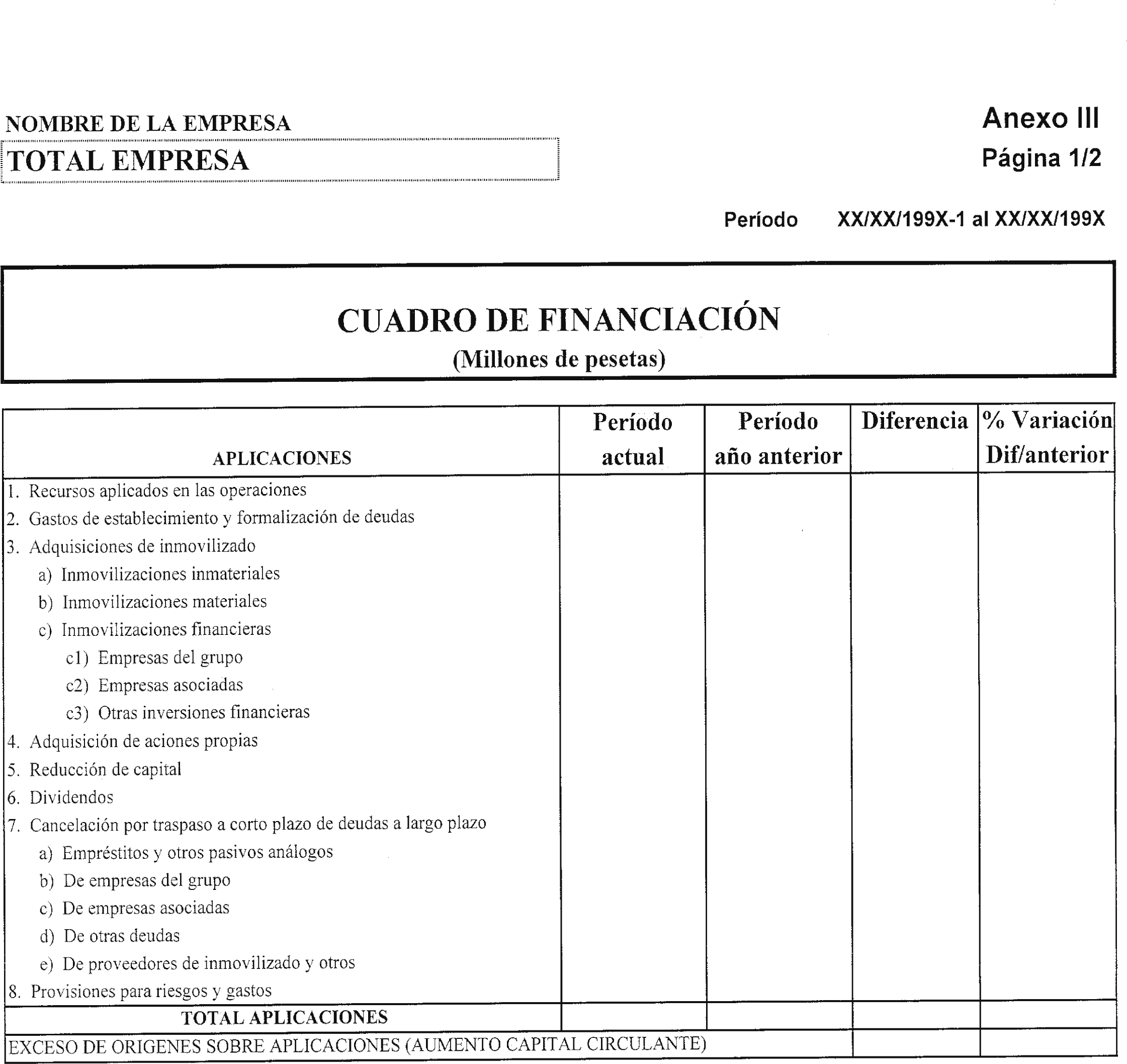

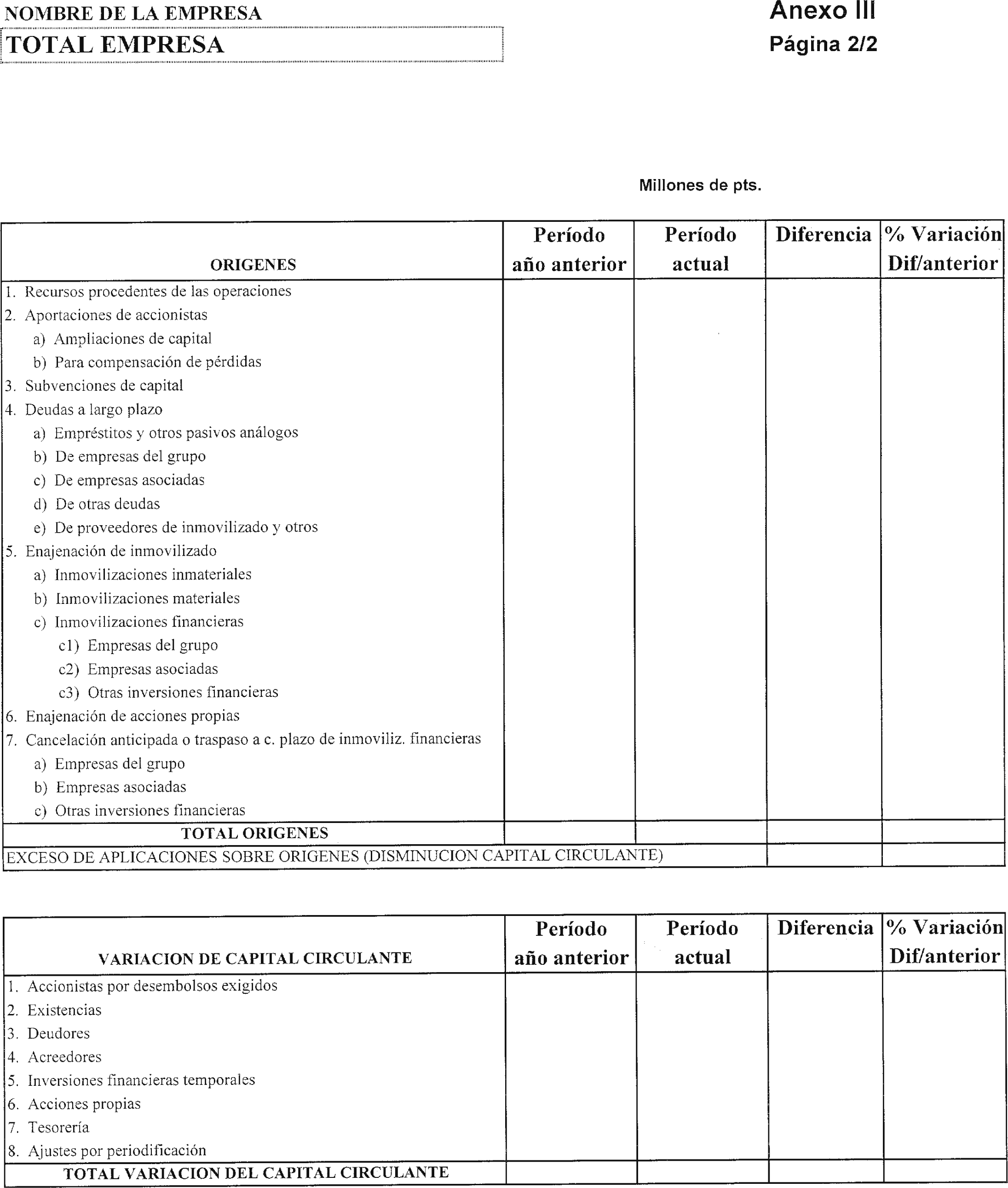

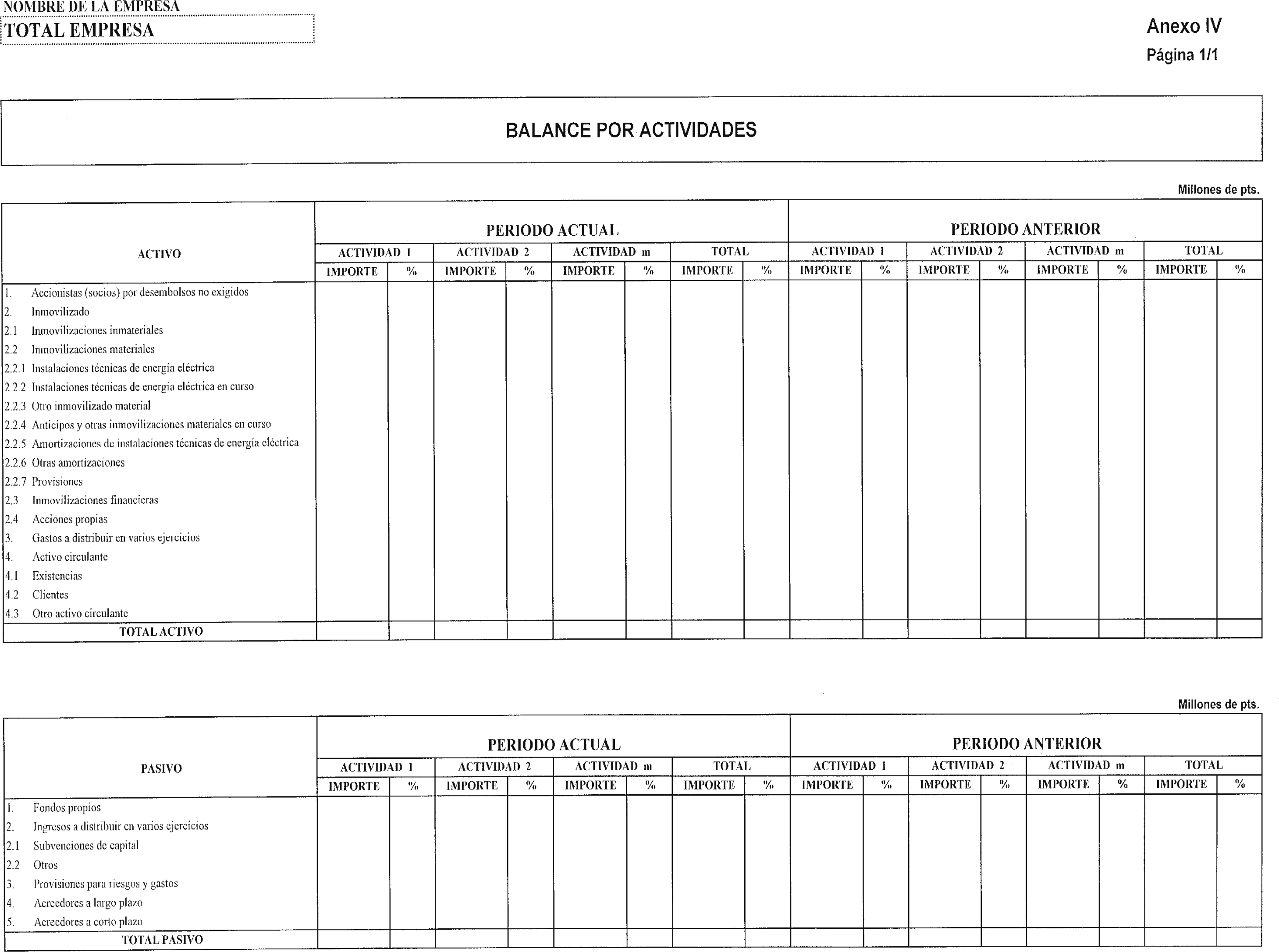

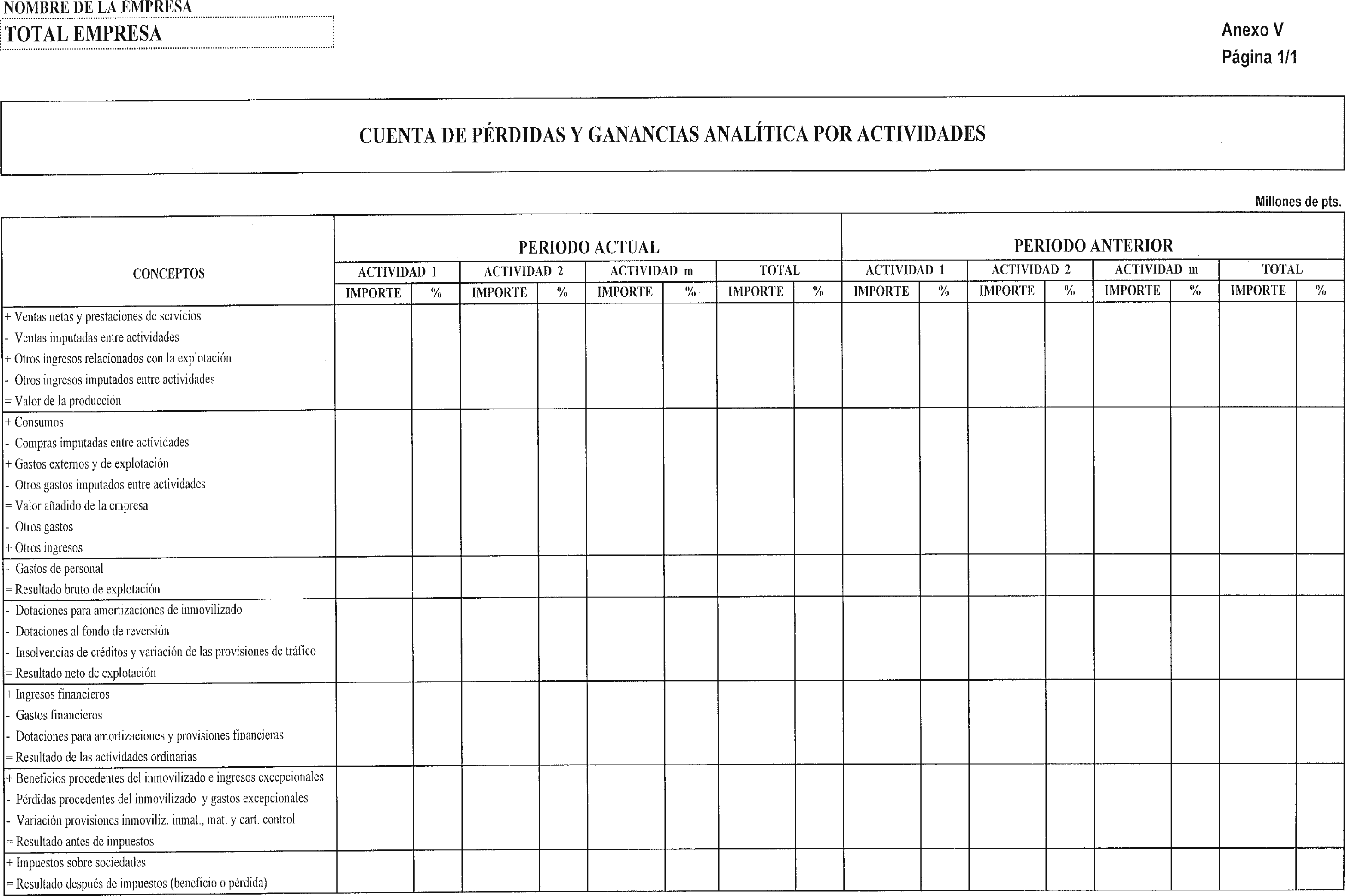

La presentación de cuentas se ajustará a los formatos que se definen en los anexos I, II, III, IV y V de la presente Orden. La documentación deberá ir acompañada del correspondiente soporte magnético.

A los efectos previstos en el artículo 17 del Real Decreto 2017/1997, de 26 de diciembre, la información contenida en los estados financieros deberá ser complementada con la referida a los conceptos y cuadros anexos que se indican:

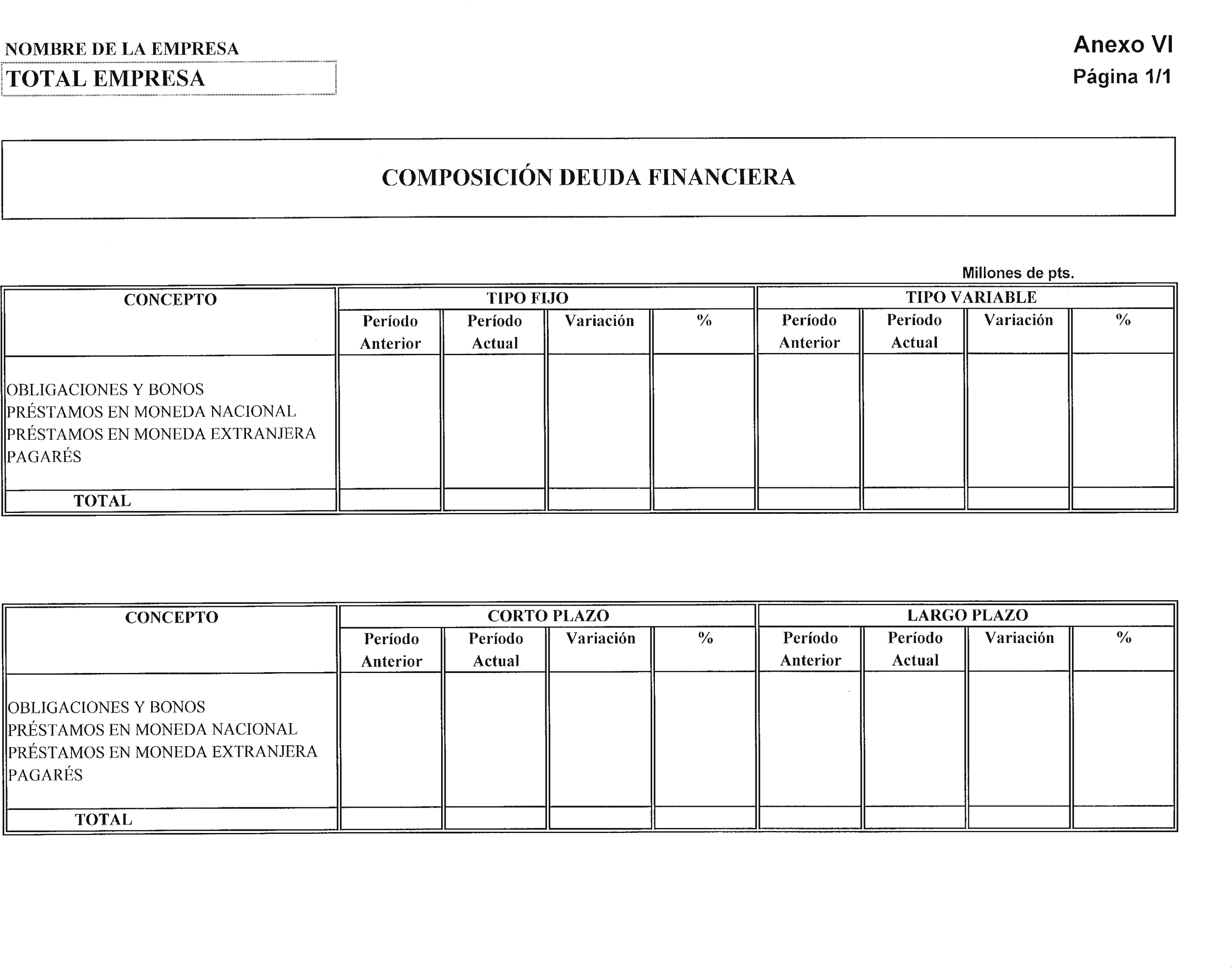

Composición de la deuda financiera (anexo VI).

Importes correspondientes a la retribución fija por costes de tránsito a la competencia (anexo VII).

Detalle de las transacciones realizadas en el mercado de generación, así como de las liquidaciones efectuadas por la Comisión Nacional del Sistema Eléctrico, con indicación de los ajustes que se hayan efectuado para su reflejo contable.

Deberá incluirse, asimismo, una relación de los hechos relevantes o significativos que puedan haberse producido durante el período considerado, que necesariamente deberá contemplar los epígrafes detallados en el anexo VIII.

Deberá ser remitida dentro de los cuarenta y cinco días naturales siguientes al último día del trimestre al que están referidos los estados financieros, a excepción de los correspondientes al cierre de cada ejercicio económico, cuyo plazo de presentación finalizará el 1 de marzo de cada año.

Las empresas distribuidoras que estuvieran operando con anterioridad al 1 de enero de 1997, y no les era de aplicación el Real Decreto 1538/1987, de 11 de diciembre, sobre determinación de la tarifa de las empresas gestoras del servicio, no estarán obligadas a presentar separación de cuentas entre las actividades de distribución y comercialización a tarifa, hasta el año 2007 o hasta tanto no les sean practicadas liquidaciones de sus costes de distribución y comercialización a tarifa.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 22 de febrero de 1999.

PIQUÉ I CAMPS

Excmo. Sr. Secretario de Estado de Industria y Energía.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid