Agencia Estatal Boletín Oficial del Estado

La Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias («Boletín Oficial del Estado» del 10), y el Reglamento del citado Impuesto, aprobado en el artículo único del Real Decreto 214/1999, de 5 de febrero («Boletín Oficial del Estado» del 9), han llevado a cabo una profunda reforma del Impuesto sobre la Renta de las Personas Físicas y de su sistema de pagos a cuenta, especialmente en lo que se refiere al ámbito objetivo de la obligación de retener o ingresar a cuenta y al procedimiento de determinación del importe de las retenciones o ingresos a cuenta sobre determinadas rentas, entre las que cabe destacar los rendimientos del trabajo.

Sin embargo, las obligaciones formales y materiales del retenedor u obligado a ingresar a cuenta relativas a la declaración e ingreso periódicos de las cantidades retenidas o de los ingresos a cuenta que correspondan por el período que es objeto de declaración se han mantenido básicamente en términos similares a los establecidos en la normativa anterior.

En este sentido, el artículo 101.1 del Reglamento del Impuesto sobre la Renta de las Personas Físicas establece que el sujeto obligado a retener y practicar ingresos a cuenta deberá presentar en los primeros veinte días naturales de los meses de abril, julio, octubre y enero, declaración de las cantidades retenidas y de los ingresos a cuenta que correspondan por el trimestre natural inmediato anterior e ingresar su importe en el Tesoro Público.

imputacionesderenta.

No obstante, la declaración e ingreso a que se refiere el párrafo anterior se efectuará en los veinte primeros días naturales de cada mes, en relación con las cantidades retenidas y los ingresos a cuenta que correspondan por el inmediato anterior, cuando se trate de retenedores u obligados en los que concurran las circunstancias a que se refiere el apartado 3.1.o del artículo 71 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por Real Decreto 1624/1992, de 29 de diciembre. Por excepción, la declaración e ingreso correspondiente al mes de julio se efectuará durante el mes de agosto y los veinte primeros días naturales del mes de septiembre inmediato posterior.

El retenedor u obligado a ingresar a cuenta presentará declaración negativa cuando, a pesar de haber satisfecho rentas sometidas a retención o ingreso a cuenta, no hubiera procedido, por razón de su cuantía, la práctica de retención o ingreso a cuenta alguno. No procederá presentación de declaración negativa cuando no se hubieran satisfecho en el período de declaración rentas sometidas a retención e ingreso a cuenta.

Desde esta perspectiva, para la declaración de las retenciones e ingresos a cuenta practicados sobre los rendimientos del trabajo, actividades económicas y premios se han venido utilizando los modelos 110 y 111 de declaración-documento de ingreso, aprobados por Orden de 31 de enero de 1995 («Boletín Oficial del Estado» del 3 de febrero).

Por lo que respecta a la forma y lugar de presentación de dichas declaraciones-documentos de ingreso, la Orden de 20 de enero de 1999 («Boletín Oficial del Estado» del 22) estableció las condiciones generales y el procedimiento para la presentación obligatoria por vía telemática, entre otras, de la declaración-liquidación mensual de grandes empresas, modelo 111, correspondientes al mes de enero de 1999 y sucesivas. De forma análoga, la Orden de 30 de septiembre de 1999 («Boletín Oficial del Estado» de 1 de octubre) concretó las condiciones generales para la presentación voluntaria por vía telemática, entre otras, de las declaraciones trimestrales de las pequeñas y medianas empresas, modelo 110, correspondientes al tercer trimestre de 1999 y sucesivas.

El Real Decreto 1968/1999, de 23 de diciembre, por el que se modifican determinados artículos del Reglamento del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre la Renta de no Residentes y del Reglamento de Planes y Fondos de Pensiones, en materia de dietas, obligación de declarar, pagos a cuenta y obligaciones de información («Boletín Oficial del Estado» del 30) ha modificado el apartado 1 del artículo 70 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, incluyendo, entre las rentas sujetas a retención o ingreso a cuenta, los rendimientos de actividades forestales.

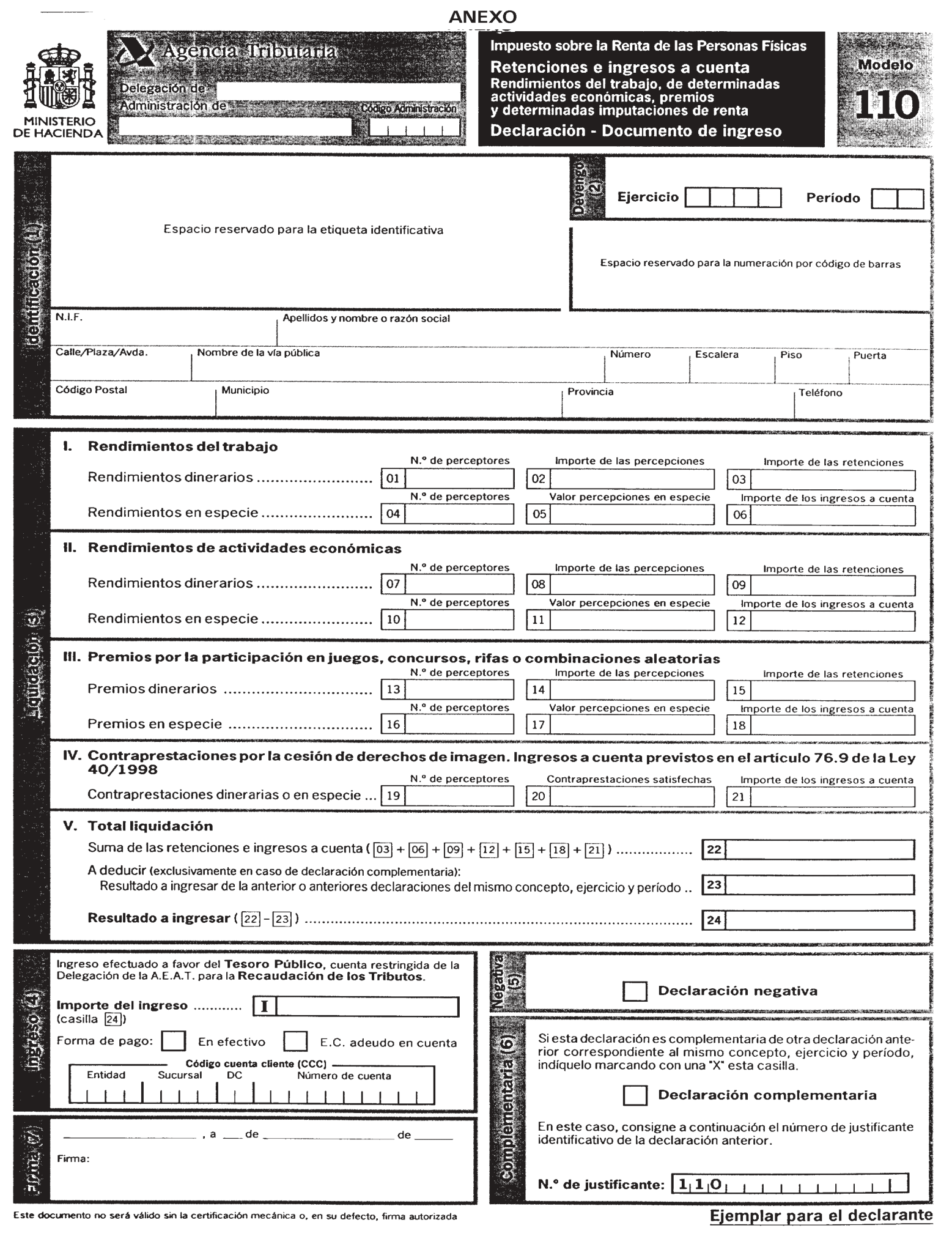

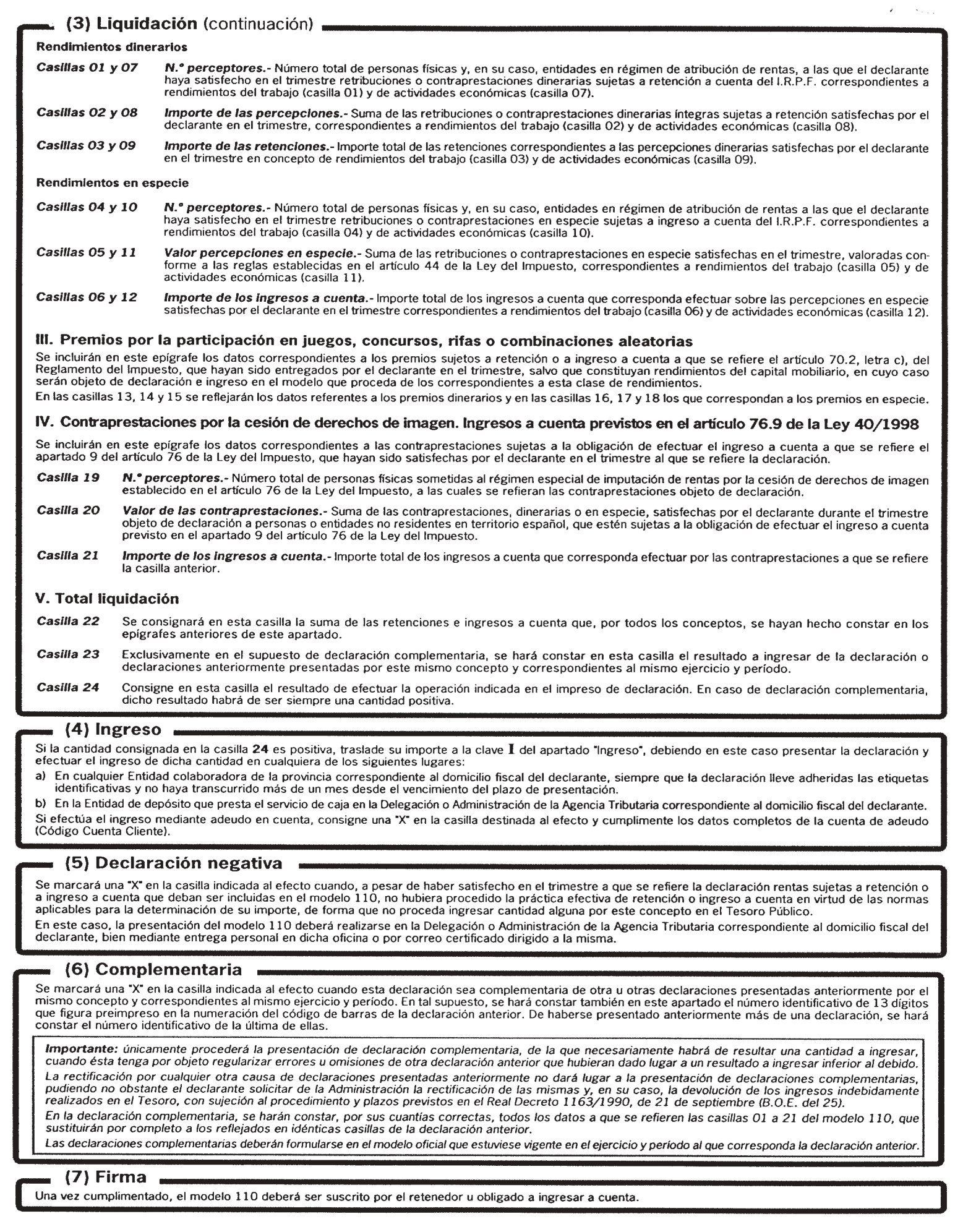

Debe, pues, procederse a modificar los modelos 110 y 111 de declaración-documento de ingreso, aprobados por Orden de 31 de enero de 1995 con objeto de incorporar, dentro de los rendimientos de actividades económicas sujetos a retención o ingreso a cuenta, los derivados de actividades forestales. En este sentido, los dos apartados dedicados en los citados modelos a la declaración de los rendimientos de actividades económicas se han unificado dentro de un único apartado en el que deberán declararse las retenciones e ingresos a cuenta correspondientes a rendimientos que, con arreglo a la vigente normativa del Impuesto, deban calificarse como derivados de actividades profesionales, agrícolas, ganaderas y forestales, así como aquéllos a que se refiere el artículo 70.2.b) del Reglamento del Impuesto cuando deriven de una actividad económica desarrollada por su perceptor.

Asimismo, con objeto de mejorar la sistemática en las diversas rúbricas del apartado «liquidación» de ambos modelos, lo que, sin duda, facilitará su cumplimentación, se explicita en un apartado independiente la declaración del ingreso que la persona o entidad a que se refiere la letra c) del apartado 1 del artículo 76 de la Ley del Impuesto, deberá efectuar a cuenta de las contraprestaciones satisfechas en metálico o en especie a personas o entidades no residentes en los supuestos en los que proceda la imputación de rentas por la cesión de derechos de imagen a que se refiere el apartado 9 del citado artículo.

Ahora bien, dada la obligatoriedad de presentación telemática de las declaraciones-liquidaciones de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas correspondientes a los obligados tributarios que tengan la consideración de grandes empresas, ajustadas al modelo 111, no es necesario proceder a la aprobación de dicho modelo en forma de impreso. En este sentido, la aprobación de dicho modelo se limita a establecer que los datos fiscales a transmitir por los mencionados obligados tributarios en el modelo 111, así como los relativos al devengo, deben ajustarse al contenido establecido en los apartados «liquidación» y «devengo» del modelo 110 que se aprueba en la presente Orden, manteniéndose, en relación con todos los demás aspectos, las condiciones generales y el procedimiento establecido en la Orden de 20 de enero de 1999 para la presentación telemática del modelo 111.

En consecuencia, haciendo uso de las autorizaciones contenidas en el artículo 101.5 y 6 del Reglamento del Impuesto, a cuyo tenor las declaraciones de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas se realizarán en los modelos que para cada clase de rentas establezca el Ministro de Economía y Hacienda, quien podrá determinar los datos que deben incluirse en las declaraciones, así como la forma y lugar de presentación e ingreso de las mismas, y de lo establecido en el artículo 2 del Real Decreto 557/2000, de 27 de abril, de Reestructuración de los Departamentos Ministeriales («Boletín Oficial del Estado» del 28), en cuya virtud corresponde al Ministerio de Hacienda el ejercicio de las competencias hasta ahora atribuidas al Ministerio de Economía y Hacienda, a través de los órganos a que se refiere el apartado 1 del citado artículo, así como de las restantes que tengo conferidas, dispongo:

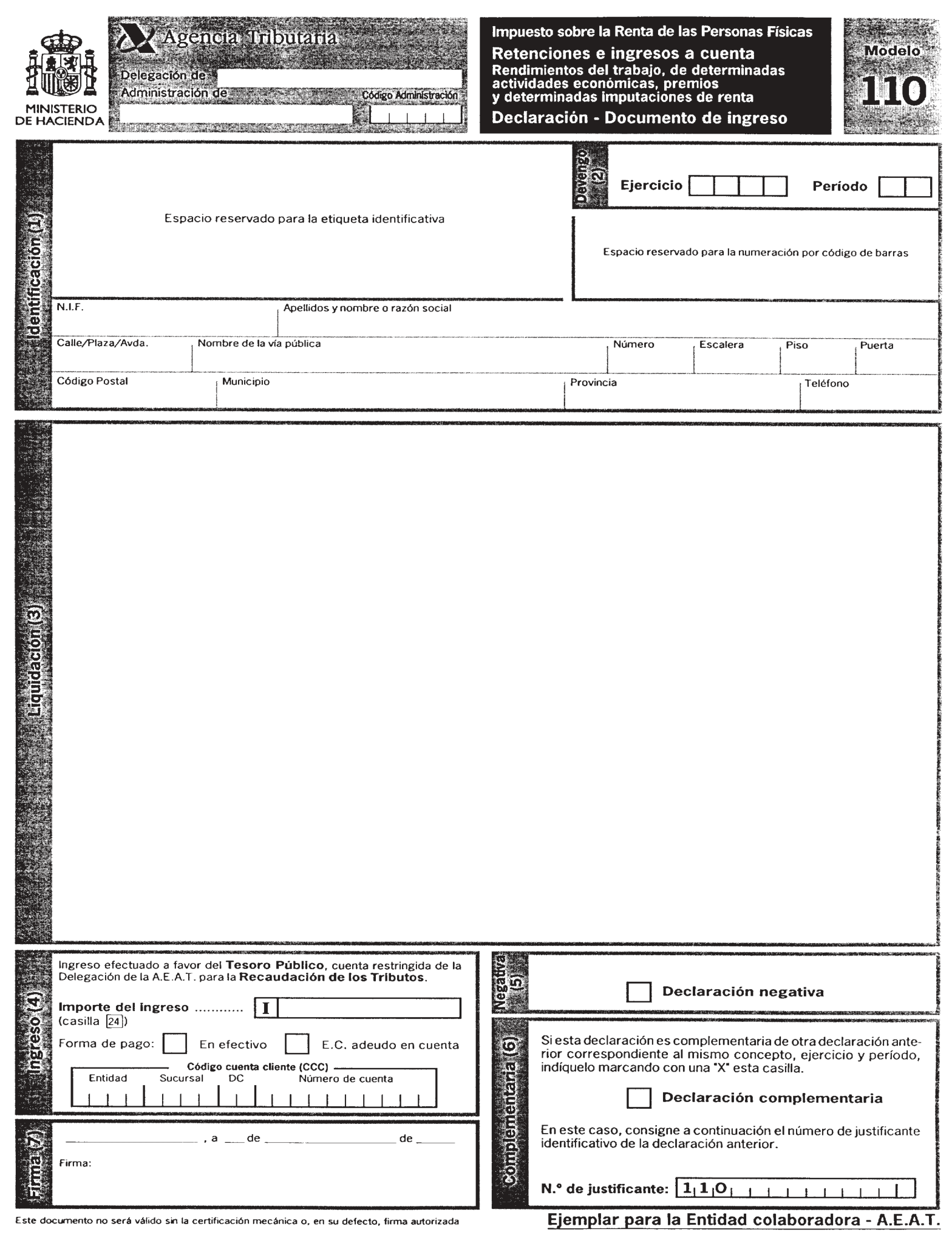

Uno.–Se aprueba el modelo 110 «Impuesto sobre la Renta de las Personas Físicas. Retenciones e ingresos a cuenta. Rendimientos del trabajo, de determinadas actividades económicas, premios y determinadas imputaciones de renta. Declaración-documento de ingreso».

Dicho modelo, que figura como anexo de la presente Orden, consta de los dos ejemplares siguientes:

Ejemplar para el declarante.

Ejemplar para la entidad colaboradora-AEAT.

Dos.–El modelo 110 deberá ser utilizado por los retenedores y obligados a ingresar a cuenta por razón de las rentas a que el mismo se refiere, a excepción de aquéllos en los que concurran las circunstancias a que se refiere el apartado 3.1.o del artículo 71 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por Real Decreto 1624/1992, de 29 de diciembre.

Uno.–Si de la declaración resulta cantidad a ingresar, la presentación e ingreso podrán realizarse en la entidad de depósito que presta el servicio de caja en la Delegación de la Agencia Estatal de Administración Tributaria, o Administraciones que dependan de la misma, en cuya demarcación territorial tenga su domicilio fiscal el declarante, acompañando a la declaración-documento de ingreso fotocopia de la tarjeta o documento acreditativo del número de identificación fiscal si la misma no lleva adheridas las etiquetas identificativas elaboradas a tal efecto por la Agencia Estatal de Administración Tributaria. En caso de que la declaración-documento de ingreso lleve adheridas las citadas etiquetas identificativas y no haya transcurrido más de un mes desde el vencimiento del plazo del ingreso, la presentación e ingreso podrá realizarse también en cualquier entidad colaboradora (Bancos, Cajas de Ahorros o Cooperativas de Crédito) de la provincia correspondiente al domicilio fiscal del declarante.

Dos.–Tratándose de declaraciones negativas, éstas deberán presentarse, directamente o mediante envío por correo certificado, en la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del declarante, acompañando a la declaración fotocopia de la tarjeta o documento acreditativo del número de identificación fiscal si la misma no lleva adheridas las correspondientes etiquetas identificativas.

Tres.–Los obligados tributarios que se encuentren acogidos al sistema de cuenta corriente en materia tributaria regulado en el Real Decreto 1108/1999, de 25 de junio («Boletín Oficial del Estado» de 7 de julio), presentarán el correspondiente modelo 110 de acuerdo con las reglas previstas en el apartado sexto de la Orden de 30 de septiembre de 1999, por la que se aprueba el modelo de solicitud de inclusión en el sistema de cuenta corriente en materia tributaria, se establece el lugar de presentación de las declaraciones tributarias que generen deudas o créditos que deban anotarse en dicha cuenta corriente tributaria y se desarrolla lo dispuesto en el Real Decreto 1108/1999, de 25 de junio, por el que se regula el sistema de cuenta corriente en materia tributaria («Boletín Oficial del Estado» de 1 de octubre).

Cuatro.–Sin perjuicio de lo dispuesto en los números anteriores de este apartado, los obligados tributarios podrán efectuar la presentación y, en su caso, el ingreso del modelo 110 por vía telemática de acuerdo con lo dispuesto en la Orden de 30 de septiembre de 1999, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones correspondientes a los modelos 110, 130, 300 y 330 («Boletín Oficial del Estado» de 1 de octubre). Tratándose de obligados tributarios incluidos en el sistema de cuenta corriente tributaria, para la presentación por vía telemática del modelo 110 se tendrán en cuenta las especialidades a que se refiere el apartado segundo de la Orden de 22 de diciembre de 1999, por la que se establece el procedimiento para la presentación telemática de las declaraciones-liquidaciones que generen deudas o créditos que deban anotarse en la cuenta corriente en materia tributaria («Boletín Oficial del Estado» de 29 de diciembre).

De conformidad con lo dispuesto en el artículo 101.1 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, la presentación del modelo 110, así como, en su caso, el ingreso de su importe en el Tesoro Público, se efectuará en los veinte primeros días naturales de los meses de abril, julio, octubre y enero en relación con las cantidades retenidas y los ingresos a cuenta que proceda realizar correspondientes al primero, segundo, tercero y cuarto trimestre del año natural, respectivamente.

Los vencimientos de plazo que coincidan con un sábado o día inhábil se entenderán trasladados al primer día hábil inmediato siguiente.

Se aprueba el modelo 111 «Impuesto sobre la Renta de las Personas Físicas. Retenciones e ingresos a cuenta. Rendimientos del trabajo, de determinadas actividades económicas, premios y determinadas imputaciones de renta. Declaración-documento de ingreso. Grandes empresas» para la presentación por vía telemática de las declaraciones correspondientes a los obligados tributarios que tengan la consideración de grandes empresas, por concurrir las circunstancias a que se refiere el apartado 3.1.o del artículo 71 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por Real Decreto 1624/1992, de 29 de diciembre.

Los datos fiscales del modelo 111 a transmitir por vía telemática, así como los relativos al ejercicio y período objeto de declaración, deberán ajustarse a los que figuran en los apartados «liquidación» y «devengo» del modelo 110, aprobado en la presente Orden.

La presentación por vía telemática del modelo 111 se realizará de acuerdo con lo dispuesto en la Orden de 20 de enero de 1999, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones mensuales de grandes empresas correspondientes a los códigos 111, 320 y 332.

Tratándose de declarantes incluidos en el sistema de cuenta corriente en materia tributaria, para la presentación del modelo 111 se tendrán en cuenta las especialidades previstas en la Orden de 22 de diciembre de 1999, por la que se establece el procedimiento para la presentación telemática de las declaraciones-liquidaciones que generen deudas o créditos que deban anotarse en la cuenta corriente en materia tributaria.

Uno.—Las referencias contenidas al modelo 110 en la Orden de 30 de septiembre de 1999, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones correspondientes a los modelos 110, 130, 300 y 330 deberán entenderse efectuadas al modelo 110, aprobado en la presente Orden.

Dos.—Las referencias efectuadas al modelo 111 en la Orden de 20 de enero de 1999, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones mensuales de grandes empresas correspondientes a los códigos 111, 320 y 332 deberán entenderse efectuadas al modelo 111 que se aprueba en la presente Orden.

A partir del 31 de diciembre de 2000 queda derogada la Orden de 31 de enero de 1995, por la que se aprueban los modelos 110 y 111 de declaración-documento de ingreso de las retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas y el sobre mensual del modelo 111. En consecuencia, los modelos aprobados por la citada Orden serán los que deban utilizarse, en las condiciones establecidas en la misma, durante los veinte primeros días naturales de enero de 2001 para declarar y realizar el ingreso de las retenciones e ingresos a cuenta practicados durante el último mes o trimestre de 2000.

La presente Orden entrará en vigor el día 1 de enero de 2001 y surtirá efectos respecto de las declaraciones correspondientes al primer trimestre y al mes de enero de 2001, y sucesivas.

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 6 de septiembre de 2000.

MONTORO ROMERO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid