Agencia Estatal Boletín Oficial del Estado

MODIFICACIÓN DE LA CIRCULAR 23/1992, DE 18 DE DICIEMBRE SOBRE PRÉSTAMOS, CRÉDITOS Y COMPENSACIONES EXTERIORES

Al amparo del artículo 8.º de la Orden de 27 de diciembre de 1991, que desarrolla el Real Decreto 1816/1991, la Circular 23/1992, de 18 de diciembre, reguló el procedimiento de declaración al Banco de España de las operaciones de obtención y concesión de préstamos exteriores, financieros o de naturaleza comercial, y de compensación de créditos y débitos con no residentes.

Desde la entrada en vigor de la Circular mencionada, se ha producido un notable incremento, tanto del número, como del volumen de dichas operaciones, lo que aconseja establecer importes por debajo de los cuales no sea preciso efectuar la declaración, manteniendo un adecuado grado de calidad de la información. Asimismo, es necesario adaptar los impresos de declaración, y las Instrucciones de procedimiento, a las necesidades de información estadística que se han ido produciendo desde la publicación de la Circular 23/1992.

Por todo ello, el Banco de España ha dispuesto:

1. Las personas físicas o jurídicas residentes en España, distintas de las entidades registradas, que obtengan préstamos y créditos financieros o anticipos reintegrables de no residentes, cualquiera que sea su instrumentación, cuyo importe sea igual o superior a 499.158.000 pesetas (3.000.000 de euros), o su contravalor en otras divisas, quedan obligadas a declararlos al Banco de España, de acuerdo con lo establecido en las instrucciones de procedimiento de la presente Circular. De conformidad con lo establecido en el apartado 4 siguiente, el Banco de España asignará un número de registro, denominado número de operación financiera (NOF), a cada declaración.

2. Igualmente, deberán declararse al Banco de España, por el mismo procedimiento:

Las operaciones de financiación a residentes que se materialicen mediante la adquisición, por no residentes, de valores emitidos por residentes (pagarés, bonos, etc.) que no sean negociables en mercados secundarios oficiales de valores o en sistemas o mercados organizados no oficiales, incluidas las operaciones de descuento en el exterior de efectos de cualquier naturaleza, cuyo importe sea igual o superior a 499.158.000 pesetas (3.000.000 de euros), o su contravalor en otras divisas.

Las emisiones o colocaciones en mercados extranjeros de valores negociables representativos de empréstitos emitidos por personas o entidades públicas o privadas residentes, ya sean de rendimiento implícito o explícito, y de instrumentos financieros emitidos por residentes, tanto en régimen de oferta pública como de colocación privada, cuyo importe sea igual o superior a 499.158.000 pesetas (3.000.000 de euros), o su contravalor en otras divisas.

3. Las entidades registradas, definidas en el artículo 5.º, punto 1, del Real Decreto 1816/1991, de 20 de diciembre, no realizarán abono o adeudo alguno derivados de la disposición, amortización o pago de intereses del préstamo contraído o de la financiación obtenida del no residente, sin que a los mismos les haya sido asignado el número de operación financiera (NOF), de acuerdo con lo establecido en el apartado 4 siguiente y en las instrucciones de procedimiento de la presente Circular, cuando el importe del préstamo o la financiación sea igual o superior a 499.158.000 pesetas (3.000.000 de euros), o su contravalor en otras divisas.

4. Con carácter general, el número de operación financiera (NOF) será asignado por el Banco de España.

Sin perjuicio de lo dispuesto en el párrafo anterior, las entidades registradas podrán asignar, directamente, actuando por delegación del Banco de España, el NOF de los préstamos de no residentes cuyo importe sea inferior a 998.316.000 pesetas (6.000.000 de euros), o su contravalor en otras divisas, siempre que el prestamista no sea persona física o jurídica residente en alguno de los territorios o países a los que se atribuye el carácter de paraísos fiscales en el Real Decreto 1080/1991, de 5 de julio.

La tramitación de la asignación del NOF se efectuará de acuerdo con lo establecido en la instrucción de procedimiento séptima, puntos 1 y 2, de la presente Circular.

Las personas físicas o jurídicas residentes en España que obtengan facilidades crediticias del suministrador o de tercero financiador no residente, por importe igual o superior a 99.831.600 pesetas (600.000 euros), o su contravalor en otras divisas, y plazo superior a un año, en operaciones de importación de bienes y servicios, quedan obligadas a declararlas al Banco de España en el plazo de un mes, contando desde la fecha de obtención de la facilidad crediticia, de acuerdo con lo establecido en las instrucciones de procedimiento de la presente Circular.

1. Las personas físicas o jurídicas residentes en España, distintas de las entidades registradas, que concedan préstamos y créditos financieros o anticipos reintegrables a no residentes, cualquiera que sea su instrumentación, cuyo importe sea igual o superior a 499.158.000 pesetas (3.000.000 de euros), o su contravalor en otras divisas, quedan obligadas a declararlos al Banco de España, de acuerdo con lo establecido en las instrucciones de procedimiento de la presente Circular. De conformidad con lo establecido en el punto 4 siguiente, el Banco de España asignará un número de registro, denominado número de operación financiera (NOF), a cada declaración.

2. Igualmente, deberán declararse al Banco de España, por el mismo procedimiento, las operaciones de financiación a no residentes que se materialicen mediante la adquisición, por residentes, de títulos emitidos por no residentes (pagarés, bonos, etc.) que no sean negociables en Bolsa o mercados organizados, cuyo importe sea igual o superior a 499.158.000 pesetas (3.000.000 de euros), o su contravalor en otras divisas.

3. Las entidades registradas, definidas en el artículo 5.º, punto 1, del Real Decreto 1816/1991, de 20 de diciembre, no realizarán adeudo o abono alguno derivados de la disposición, amortización o cobro de intereses del préstamo o de la financiación concedida al no residente, sin que a los mismos les haya sido asignado el número de operación financiera (NOF), de acuerdo con lo establecido en el punto 4 siguiente y en las instrucciones de procedimiento de la presente Circular, cuando el importe del préstamo o la financiación sea igual o superior a 499.158.000 pesetas (3.000.000 de euros), o su contravalor en otras divisas.

4. Con carácter general, el número de operación financiera (NOF) será asignado por el Banco de España.

Sin perjuicio de lo dispuesto en el párrafo anterior, las entidades registradas podrán asignar, directamente, actuando por delegación del Banco de España, el NOF de los préstamos a no residentes cuyo importe sea inferior a 998.316.000 pesetas (6.000.000 de euros), o su contravalor en otras divisas, siempre que el prestatario no sea persona física o jurídica residente en alguno de los territorios o países a los que se atribuye el carácter de paraísos fiscales en el Real Decreto 1080/1991, de 5 de julio.

La tramitación de la asignación del NOF se efectuará de acuerdo con lo establecido en la instrucción de procedimiento séptima, puntos 4 y 5, de la presente Circular.

Las personas físicas o jurídicas residentes en España que concedan facilidades crediticias al comprador no residente, por importe igual o superior a 99.831.600 pesetas (600.000 euros), o su contravalor en otras divisas, y plazo superior a un año, en operaciones de exportación de bienes y servicios, quedan obligadas a declararlas al Banco de España en el plazo de un mes, contando desde la fecha de concesión de la facilidad crediticia, de acuerdo con lo establecido en las instrucciones de procedimiento de la presente Circular.

1. Las personas físicas o jurídicas residentes en España que realicen compensaciones de cobros y pagos con no residentes, originados por transacciones de cualquier naturaleza (de bienes, servicios o financieras), cuyo importe sea igual o superior a 99.831.600 pesetas (600.000 euros), o su contravalor en otras divisas, quedan obligadas a declararlas al Banco de España en el plazo de un mes, contado desde la fecha en que se hace efectiva la compensación, de acuerdo con lo establecido en las instrucciones de procedimiento sexta y séptima de la presente Circular.

2. El Banco de España registrará la compensación efectuada, asignándole un «número de operación de compensación», que servirá de referencia para cualquier asunto relacionado con la misma.

3. Si las compensaciones a que se refiere el apartado primero fueran parciales y, como consecuencia de ello, se produjeran cobros o pagos netos que tuvieran liquidación a través de una entidad registrada, o mediante abono o adeudo en una cuenta abierta en el exterior, los cobros y pagos compensados se declararán, respectivamente, por sus importes, y separadamente, sin agrupación ni refundición, a través de los procedimientos establecidos para cobros y pagos exteriores liquidados a través de entidades registradas o a través de cuentas en entidades no residentes.

El Banco de España podrá requerir a las personas físicas y jurídicas residentes que realicen las operaciones que, de acuerdo con las normas precedentes, hubieran quedado exentas de declaración por no haber superado los importes establecidos, para que las declaren en el plazo máximo de un mes, a contar desde la fecha del requerimiento, cuando su importe agregado supere los límites establecidos. Esta declaración se efectuará, en todos los casos, ante el Banco de España, utilizando los impresos establecidos en las instrucciones de procedimiento de la presente Circular.

La información y toda comunicación relacionadas con la materia regulada en la presente Circular se dirigirán a la Oficina de Balanza de Pagos del Banco de España.

La presente Circular entrará en vigor, el día 1 de enero de 2001, en cuya fecha quedará derogada la Circular de este Banco de España 23/1992, de 18 de diciembre.

Madrid, 31 de octubre de 2000.—El Gobernador, Jaime Caruana Lacorte.

Para la declaración de los préstamos exteriores, cuyo importe sea igual o superior a 499.158.000 pesetas (3.000.000 de euros), o su contravalor en otras divisas, que se regulan en las normas primera y tercera de la presente Circular, se establecen los siguientes formularios:

1. Modelo PE-1 «Declaración de préstamos y créditos exteriores», para préstamos y créditos financieros obtenidos de no residentes por personas físicas y jurídicas residentes, distintas de las entidades registradas, cuando procedan de paraísos fiscales, o cuando su importe sea igual o superior a 998.316.000 pesetas (6.000.000 de euros), o su contravalor en otras divisas, cualquiera que sea su procedencia. La diligencia de este modelo se realizará exclusivamente por el Banco de España.

2. Modelo PE-2 «Declaración de préstamos y créditos financieros de no residentes», para préstamos y créditos financieros obtenidos de no residentes por personas físicas o jurídicas residentes, distintas de las entidades registradas, cuando su importe sea inferior a 998.316.000 pesetas (6.000.000 de euros), o su contravalor en otras divisas, y no procedan de paraísos fiscales. Su diligencia puede ser efectuada por el Banco de España directamente o por cualquier entidad registrada, quien actuará por delegación de aquél.

3. Modelo PE-3 «Declaración de préstamos y créditos financieros a no residentes», para préstamos y créditos financieros concedidos a no residentes por personas físicas o jurídicas residentes, distintas de las entidades registradas, cuando se concedan a residentes en paraísos fiscales, o cuando su importe sea igual o superior a 998.316.000 pesetas (6.000.000 de euros), o su contravalor en otras divisas, cualquiera que sea su destino. La diligencia de este modelo se realizará exclusivamente por el Banco de España.

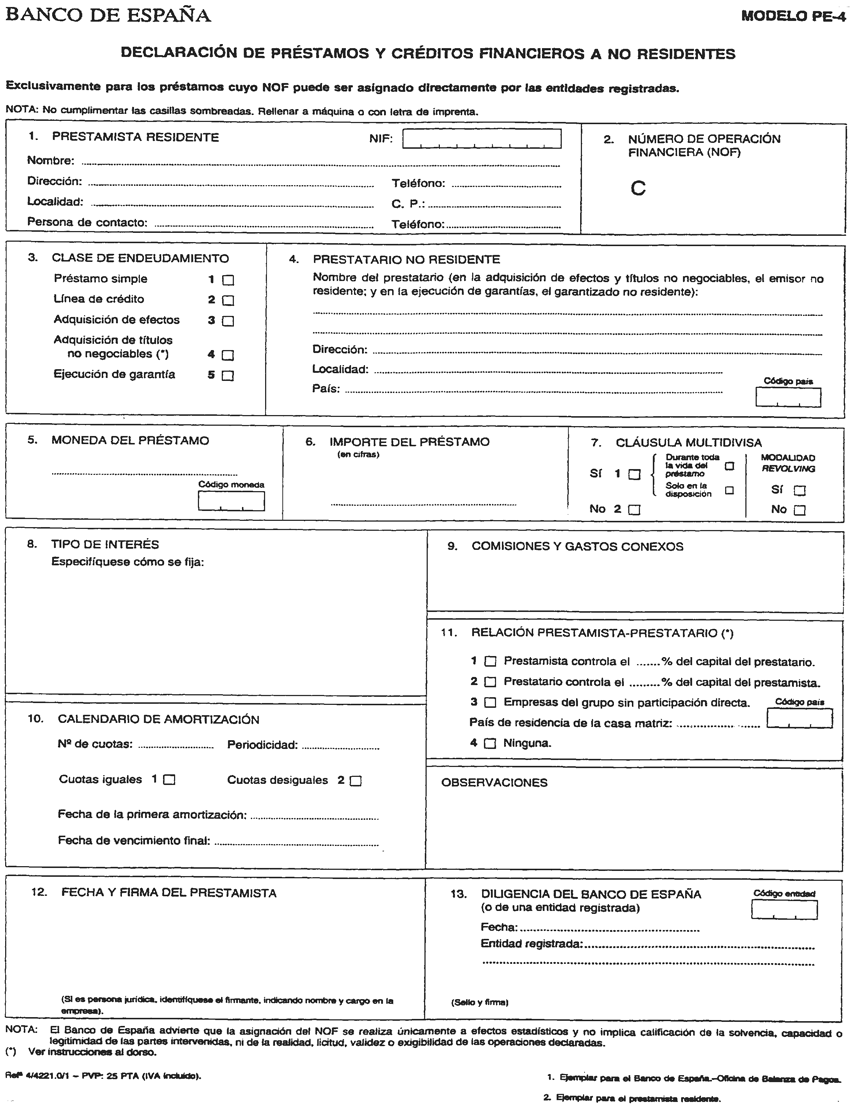

4. Modelo PE-4 «Declaración de préstamos y créditos financieros a no residentes», para préstamos y créditos financieros concedidos a no residentes por personas físicas o jurídicas residentes, distintas de las entidades registradas, cuando su importe sea inferior a 998.316.000 pesetas (6.000.000 de euros), o su contravalor en otras divisas, y no se concedan a residentes en paraísos fiscales. Su diligencia puede ser efectuada por el Banco de España directamente o por cualquier entidad registrada, quien actuará por delegación de aquél.

Para la declaración de los créditos comerciales y compensaciones exteriores, cuyo importe sea igual o superior a 99.831.600 pesetas (600.000 euros), o su contravalor en otras divisas, que se regulan en las normas segunda, cuarta y quinta de la presente Circular, se establecen los siguientes formularios:

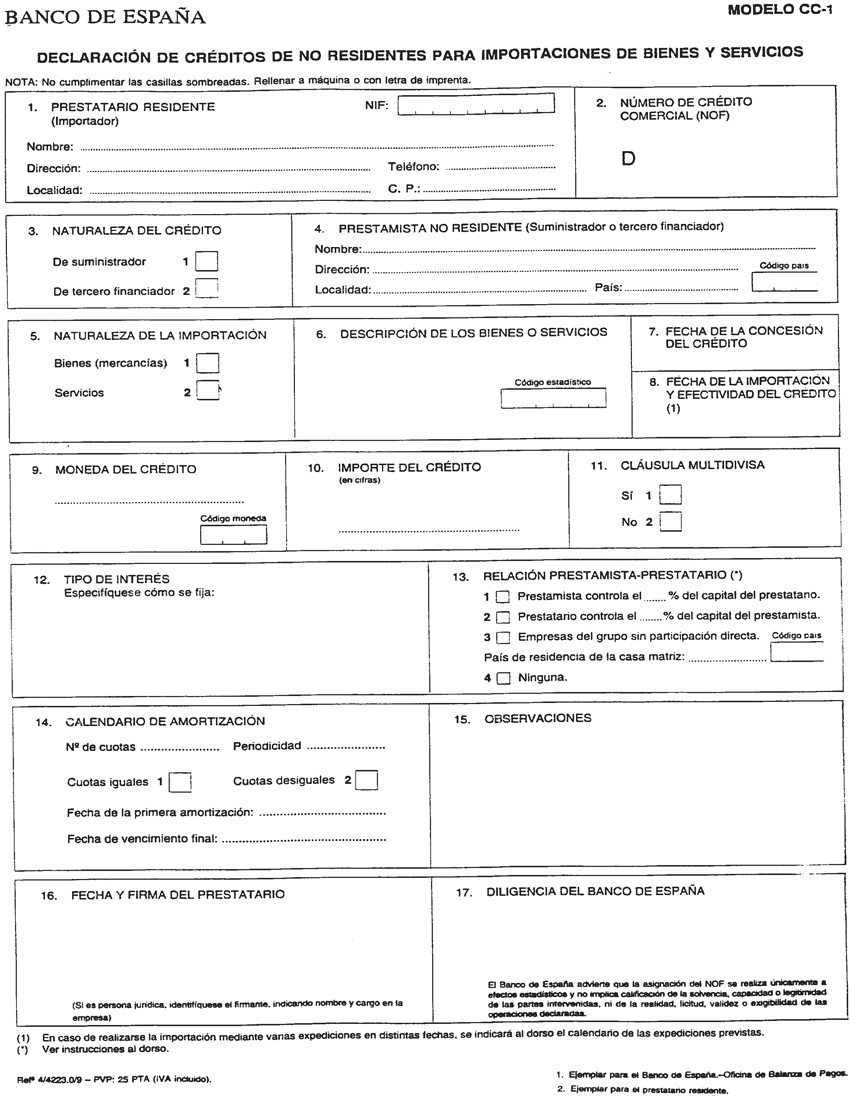

5. Modelo CC-1 «Declaración de créditos de no residentes para importaciones de bienes y servicios», para las facilidades crediticias obtenidas de no residentes por los importadores residentes de bienes y servicios, por plazo superior a un año. La diligencia de este modelo se realizará exclusivamente por el Banco de España.

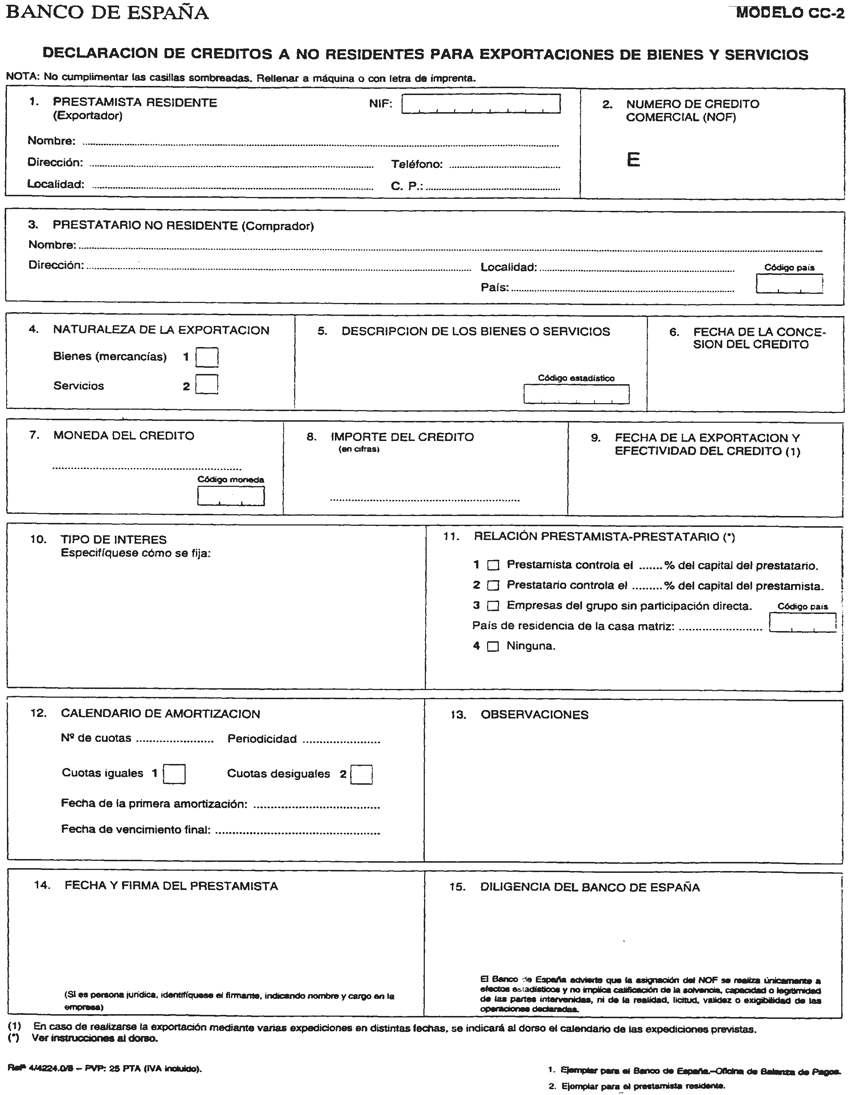

6. Modelo CC-2 «Declaración de créditos a no residentes para exportaciones de bienes y servicios», para las facilidades crediticias concedidas al comprador no residente por los exportadores residentes de bienes y servicios, por plazo superior a un año. La diligencia de este modelo se realizará exclusivamente por el Banco de España.

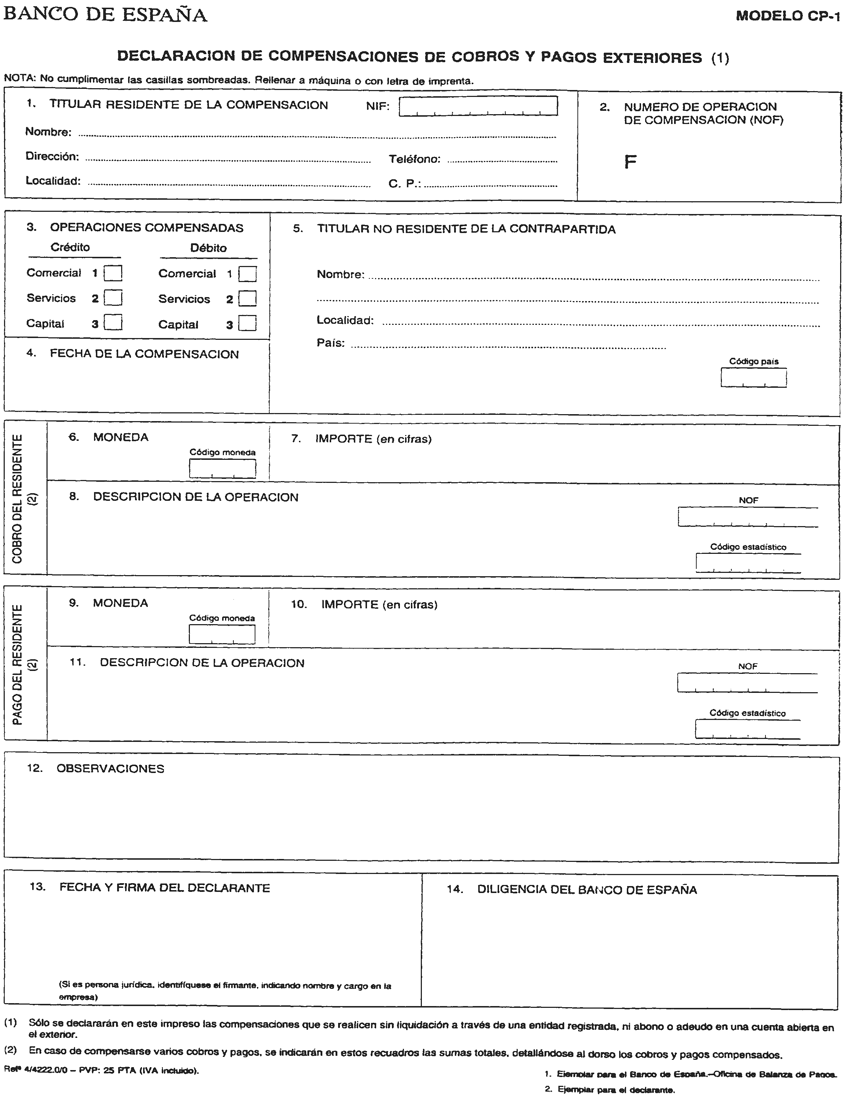

7. Modelo CP-1 «Declaración de compensaciones de cobros y pagos exteriores», para las compensaciones que efectúen las personas físicas o jurídicas residentes, distintas de las entidades registradas, de los créditos y débitos contraídos con no residentes. La diligencia de este modelo se realizará exclusivamente por el Banco de España.

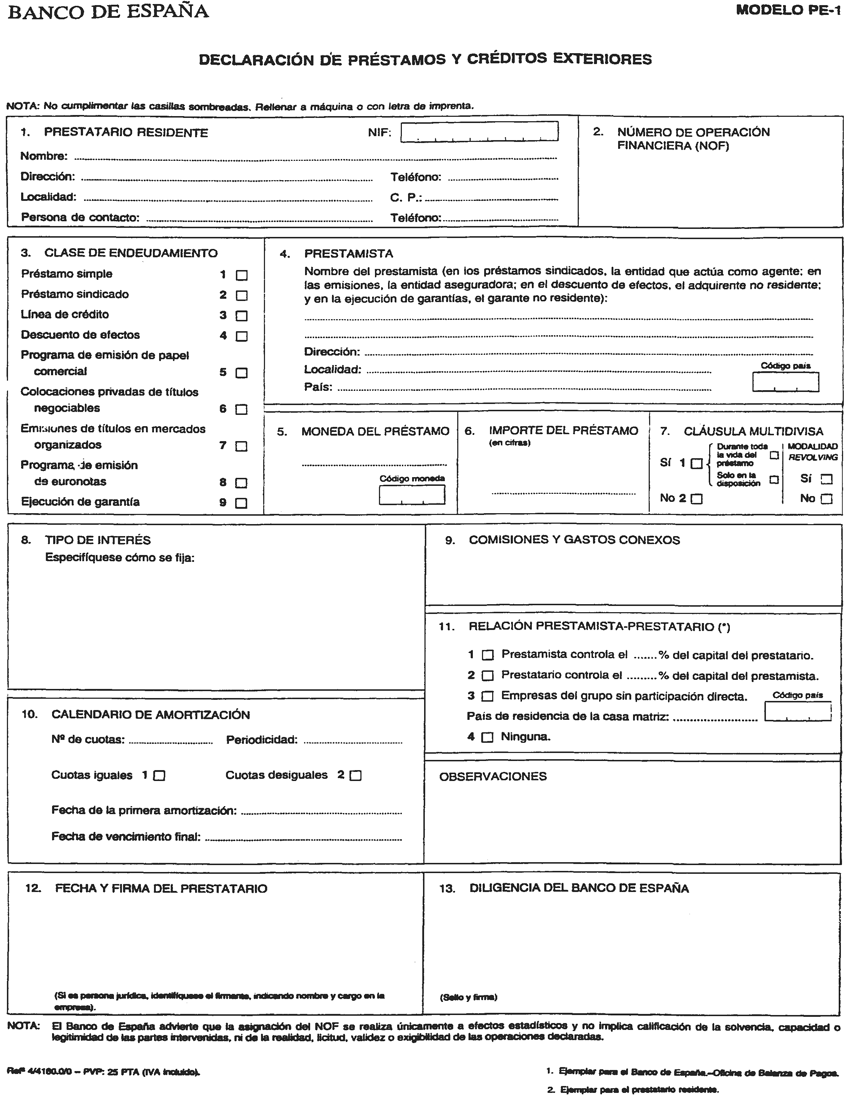

Recuadro 1. Prestatario residente:

Se hará figurar el nombre, número de identificación fiscal (NIF), domicilio y número de teléfono del residente que contrae el préstamo o crédito, así como el nombre, apellidos y teléfono de una persona de contacto.

Recuadro 2. Numero de operación financiera (NOF):

Será asignado por el Banco de España y deberá figurar en todas las comunicaciones de cobro por disposición y de pago por amortización e intereses, relativos al préstamo o crédito de no residente. En los modelos PE-1 la asignación de este número se efectuará por el Banco de España en el momento de diligenciar la declaración, y en los PE-2 el número figurará preimpreso en el modelo.

Recuadro 3. Clase de endeudamiento:

Se marcará con una X el casillero correspondiente al tipo de préstamo o crédito obtenido.

Recuadro 4. Prestamista:

Se hará figurar el nombre, domicilio y país del prestamista no residente. En los préstamos sindicados figurarán en esta casilla los datos de la entidad que actúa como agente, en las emisiones de títulos en mercados extranjeros los de la entidad aseguradora, en el descuento de efectos y en las ventas de títulos no negociables los del adquirente no residente, y en las ejecuciones de garantías los del garante no residente.

Recuadro 5. Moneda del préstamo:

Se indicará la moneda en que esté cifrado el préstamo o crédito. En caso de operación con cláusula multidivisa, se indicará la moneda base.

Recuadro 6. Importe del préstamo o crédito:

Se hará figurar el importe, en cifras, del préstamo o crédito obtenido.

Recuadro 7. Cláusula multidivisa:

Se marcará con una X el recuadro correspondiente.

Recuadro 8. Tipo de interés:

Se especificará cómo ha sido fijado el interés del préstamo o crédito.

Recuadro 9. Comisiones y gastos conexos:

Se harán figurar las que el prestatario haya de satisfacer por estos conceptos, bien en términos de porcentajes, bien en cantidades fijas.

Recuadro 10. Calendario de amortización:

Habrá de cumplimentarse de la siguiente manera:

Indicando el número de cuotas de amortización y su periodicidad (trimestral, semestral, única a la fecha de vencimiento, etc.).

Marcándose con una X la casilla correspondiente según se trate de cuotas iguales o no.

Fecha de la primera amortización o cómputo inicial.

Deberá figurar la fecha de la primera amortización.

Fecha de vencimiento final. Deberá figurar la fecha de la última amortización.

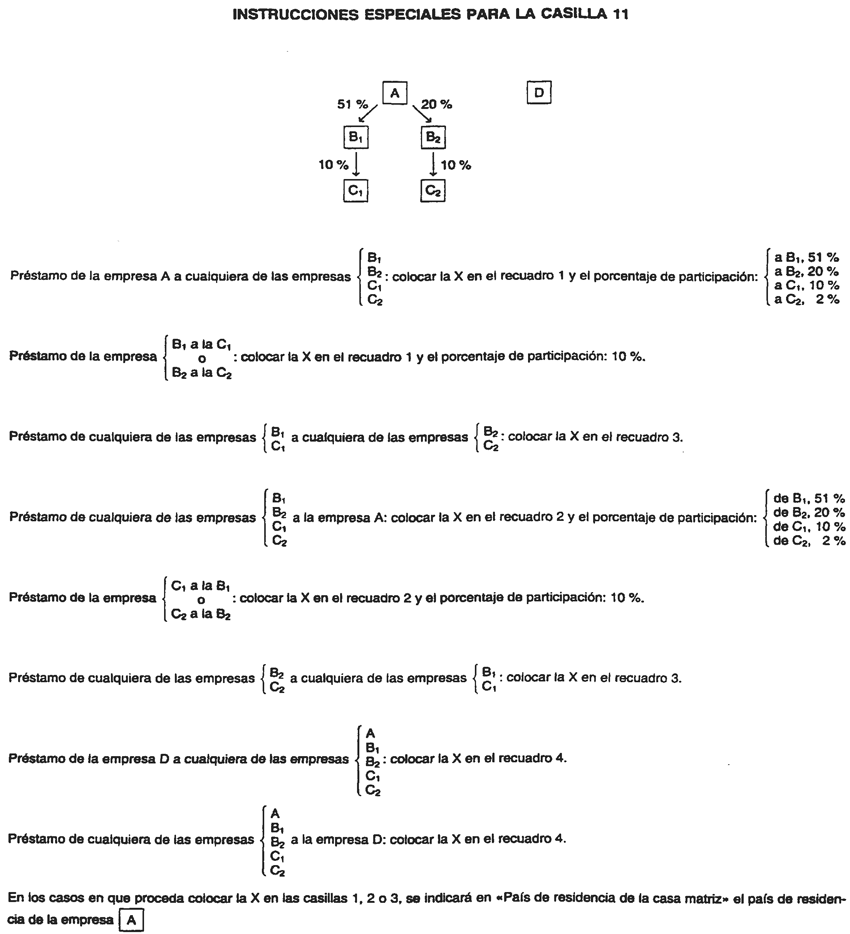

Recuadro 11. Relación prestamista-prestatario:

Se marcará con una X la casilla que corresponda, haciéndose constar, caso de existir relación entre las partes, el porcentaje de participación, así como el país en el que radique el domicilio de la matriz final del grupo.

Recuadro Observaciones: Se cumplimentará con los comentarios y aclaraciones que se estimen oportunos sobre la operación que se está declarando.

Recuadro 12. Fecha y firma del prestatario:

Este recuadro deberá estar fechado y firmado por el prestatario declarante, indicando, en caso de persona jurídica, su nombre y el cargo que ostenta en la entidad prestataria.

Recuadro 13. Diligencia del Banco de España (o de una entidad registrada):

El Banco de España o la entidad registrada que diligencia la declaración, la fechará, sellará y firmará, devolviendo el ejemplar 2 al prestatario residente.

Recuadro 1. Prestatario residente:

Se hará figurar el nombre, NIF, domicilio y teléfono del importador residente beneficiario del crédito.

Recuadro 2. Número de crédito comercial (NOF):

Figurará preimpreso en el modelo y se hará constar en todas las comunicaciones de pagos por la amortización e intereses del crédito, en el espacio reservado al «NOF».

Recuadro 3. Naturaleza del crédito:

Se marcará con una X en el recuadro correspondiente a la clase de crédito, según sea concedido por el suministrador o por un tercero financiador no residente.

Recuadro 4. Prestamista no residente:

Se hará figurar el nombre, dirección y país de la persona física o jurídica no residente que concede el crédito, ya sea el suministrador de los bienes y servicios, ya un tercero financiador.

Recuadro 5. Naturaleza de la importación:

Se marcará con una X el recuadro correspondiente a la clase de importación que ampara el crédito, según sea de mercancías o de servicios.

Recuadro 6. Descripción de los bienes o servicios:

Se reseñarán los bienes o servicios objeto de la importación. Cuando se trate de bienes (importación de mercancías con traspasos de propiedad), se indicarán en el casillero de código estadístico las dos primeras cifras del código que corresponde indicar en la declaración estadística «Intrastat» para el comercio de bienes intracomunitario, o en el Documento Unificado Aduanero (DUA) para el comercio de bienes extracomunitario, seguidas de cuatro ceros, excepto en «combustibles, aceites y derivados minerales» cuyas dos primeras sean 27, en las que se indicarán las cuatro primeras, seguidas de dos ceros.

En caso de importación de servicios, se dejará en blanco este casillero de código estadístico.

Recuadro 7. Fecha de la concesión del crédito:

Se indicará la fecha en que se ha concedido la facilidad crediticia.

Recuadro 8. Fecha de la importación y efectividad del crédito:

Se indicará la fecha en que se haya realizado la importación o esté previsto hacerla, fecha que dará lugar a la efectividad del crédito. En caso de que estuviera previsto realizar la importación mediante varias expediciones en sucesivas fechas, se indicará al dorso el calendario previsto, con expresión de las fechas e importes de cada expedición y efectividad del crédito.

Recuadro 9. Moneda del crédito:

Se indicará la moneda en que está cifrado el crédito.

En caso de operación con cláusula multidivisa, se indicará la moneda base.

Recuadro 10 Importe del crédito:

Se hará figurar el importe, en cifras, del crédito.

Recuadro 11. Cláusula multidivisa:

Se marcará con una X el recuadro correspondiente a la existencia o no de cláusula multidivisa.

Recuadro 12. Tipo de interés:

Se especificará cómo ha sido fijado el interés del crédito.

Recuadro 13. Relación prestamista-prestatario:

Se marcará con una X la casilla que corresponda, haciéndose constar, caso de existir relación entre las partes, el porcentaje de participación, así como el país en que radique el domicilio de la matriz final del grupo.

Recuadro 14. Calendario de amortización:

Habrá de cumplimentarse de la siguiente manera:

Indicando el número de cuotas de amortización y su periodicidad (trimestral, semestral, única a la fecha de vencimiento, etc.).

Marcándose con una X la casilla correspondiente según se trate de cuotas iguales o no.

Fecha de la primera amortización. Deberá figurar la fecha de la primera amortización.

Fecha de vencimiento final. Deberá figurar la fecha de la última amortización.

Recuadro 15. Observaciones:

Podrán formularse las observaciones que se estimen necesarias o convenientes acerca de la operación crediticia.

Recuadro 16. Fecha y firma del prestatario:

Este recuadro deberá estar fechado y firmado por el prestatario declarante, indicando, en caso de persona jurídica, su nombre y el cargo que ostenta en la entidad prestataria.

Recuadro 17. Diligencia del Banco de España:

El Banco de España diligenciará la declaración, la fechará, sellará y firmará, devolviendo el ejemplar 2 al prestatario residente.

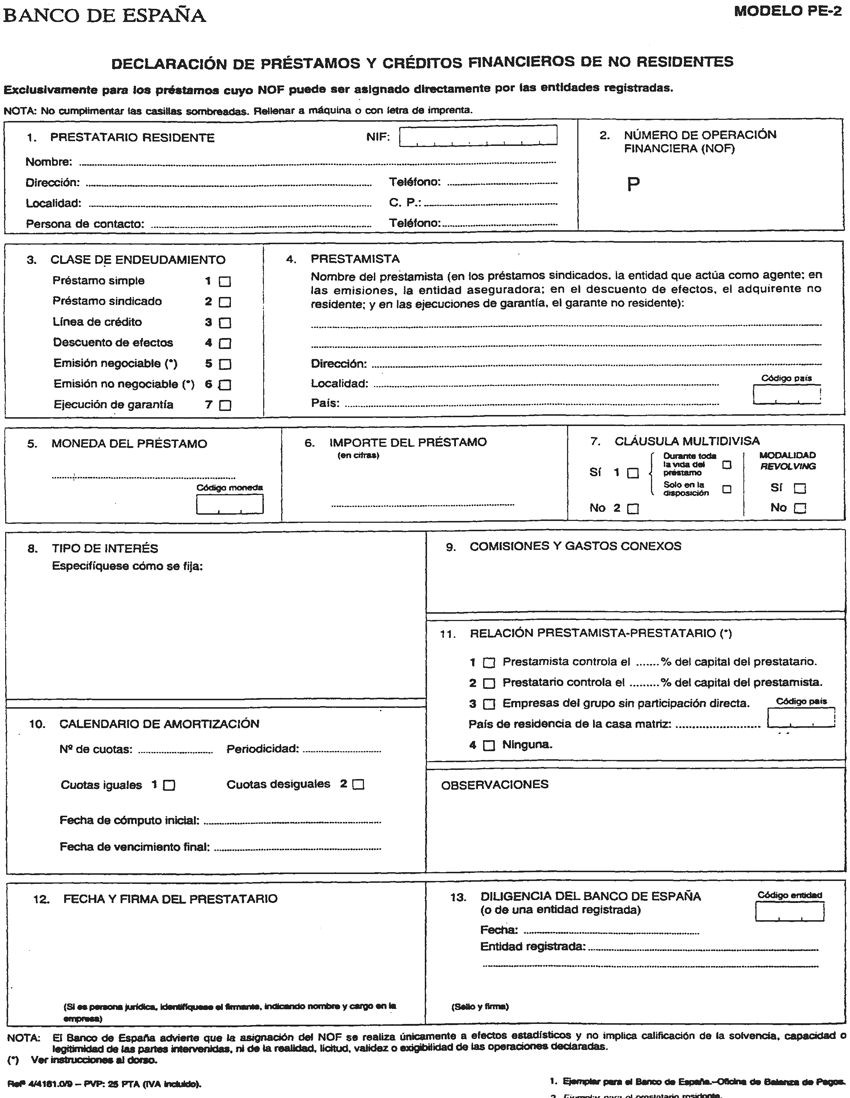

Recuadro 1. Prestamista residente:

Se hará figurar el nombre, número de identificación fiscal (NIF), domicilio y teléfono de la persona física o jurídica que concede el préstamo o crédito a no residentes, así como el nombre, apellidos y teléfono de una persona de contacto.

Recuadro 2. Número de operación financiera (NOF):

Será asignado por el Banco de España y deberá figurar en todas las comunicaciones de pago por disposición y de cobro por amortización e intereses, relativos al préstamo o crédito a no residente. En los modelos PE-3 la asignación de este número se efectuará en el momento de diligenciar el Banco de España la declaración, y en los PE-4 el número figurará preimpreso en el modelo.

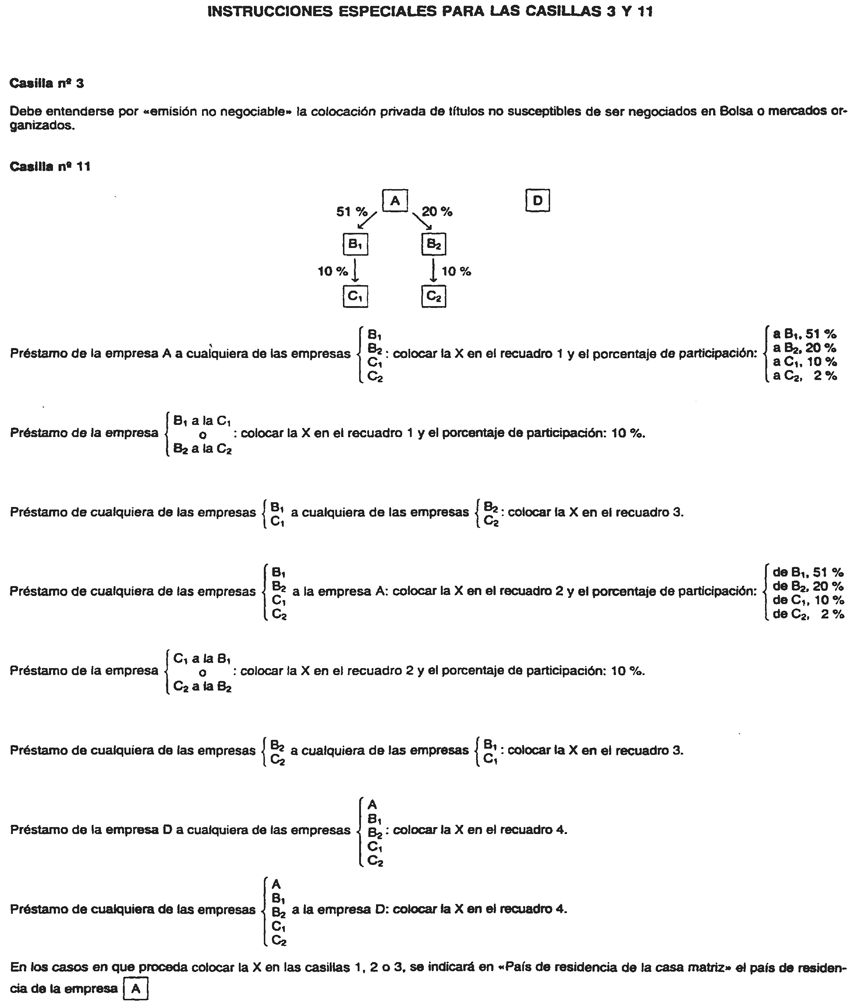

Recuadro 3. Clase de endeudamiento:

Se marcará con una X el casillero que corresponda.

Recuadro 4. Prestatario no residente:

Se hará figurar el nombre, dirección y país de la persona física o jurídica no residente a quien se concede el préstamo o crédito. En la adquisición de efectos y títulos no negociables figurarán en esta casilla los datos del emisor no residente, y en las ejecuciones de garantías los del garantizado no residente.

Recuadro 5. Moneda del préstamo o crédito:

Se indicará la moneda en que está cifrado el préstamo o crédito. En caso de operación con cláusula multidivisa, se indicará la moneda base.

Recuadro 6. Importe del préstamo o crédito:

Se hará figurar el importe, en cifras, del préstamo o crédito concedido.

Recuadro 7. Cláusula multidivisa:

Se marcará con una X el recuadro correspondiente.

Recuadro 8. Tipo de interés:

Se especificará cómo ha sido fijado el interés del préstamo o crédito.

Recuadro 9. Comisiones y gastos conexos:

Se harán figurar las que el prestamista haya de recibir por estos conceptos, bien en términos de porcentajes, bien en cantidades fijas.

Recuadro 10. Calendario de amortización:

Habrá de cumplimentarse de la siguiente manera:

Indicando el número de cuotas de amortización y su periodicidad (trimestral, semestral, única a la fecha de vencimiento, etc.).

Marcándose con una X la casilla correspondiente según se trate de cuotas iguales o no.

Fecha de la primera amortización o cómputo inicial. Deberá figurar la fecha de la primera amortización.

Fecha de vencimiento final. Deberá figurar la fecha de la última amortización.

Recuadro 11. Relación prestamista-prestatario:

Se marcará con una X la casilla que corresponda, haciéndose constar, caso de existir relación entre las partes, el porcentaje de participación, así como el país en que radique el domicilio de la matriz final del grupo.

Recuadro Observaciones: Se cumplimentará con los comentarios y aclaraciones que se estimen oportunos sobre la operación que se está declarando.

Recuadro 12. Fecha y firma del prestamista:

Este recuadro deberá estar fechado y firmado por el prestamista declarante, indicando, en caso de persona jurídica, su nombre y el cargo que ostenta en la entidad prestamista.

Recuadro 13. Diligencia del Banco de España (o de una entidad registrada):

El Banco de España o la entidad registrada que diligencia la declaración, la fechará, sellará y firmará, devolviendo el ejemplar 2 al prestamista residente.

Recuadro 1. Prestamista residente:

Se hará figurar el nombre, NIF, domicilio y teléfono del exportador residente que concede el crédito.

Recuadro 2. Número del crédito comercial (NOF):

Figurará preimpreso en el modelo y se hará constar en todas las comunicaciones de cobros por la amortización e intereses del crédito en el espacio reservado al «NOF».

Recuadro 3. Prestatario no residente:

Se hará figurar el nombre, dirección y país de la persona física o jurídica no residente que adquiere los bienes o servicios y obtiene el crédito.

Recuadro 4. Naturaleza de la exportación:

Se marcará con una X el recuadro correspondiente a la clase de exportación que ampara el crédito, según sea de mercancías o de servicios.

Recuadro 5. Descripción de los bienes o servicios:

Se reseñarán los bienes o servicios objeto de exportación. Cuando se trate de bienes (exportación de mercancías con traspaso de propiedad), se indicarán en el casillero de código estadístico las dos primeras cifras del código que corresponde indicar en la declaración estadística «Intrastat» para el comercio de bienes intracomunitario o en el Documento Unificado Aduanero (DUA) para el comercio de bienes extracomunitario, seguidas de cuatro ceros, excepto en «combustibles, aceites y derivados minerales» cuyas dos primeras sean 27, en las que se indicarán las cuatro primeras, seguidas de dos ceros.

En caso de exportación de servicios, se dejará en blanco este casillero de código estadístico.

Recuadro 6. Fecha de la concesión del crédito:

Se indicará la fecha en que se ha concedido la facilidad crediticia.

Recuadro 7. Moneda del crédito:

Se indicará la moneda en que está cifrado el crédito.

Recuadro 8. Importe del crédito:

Se hará figurar el importe, en cifras, del crédito.

Recuadro 9. Fecha de la exportación y efectividad del crédito:

Se indicará la fecha en que se haya realizado la exportación o está previsto hacerla, fecha que dará lugar a la efectividad del crédito. En caso de que estuviera previsto realizar la exportación mediante varias expediciones en sucesivas fechas, se indicará al dorso el calendario previsto, con expresión de las fechas e importes de cada expedición y efectividad del crédito.

Recuadro 10. Tipo de interés:

Se especificará cómo ha sido fijado el interés del crédito.

Recuadro 11. Relación prestamista-prestatario:

Se marcará con una X la casilla que corresponda, haciéndose constar, cosa de existir relación entre las partes, el porcentaje de participación, así como el país en que radique el domicilio de la matriz final del grupo.

Recuadro 12. Calendario de amortización:

Habrá de cumplimentarse de la siguiente manera:

Indicando el número de cuotas de amortización y la periodicidad (trimestral, semestral, única a la fecha de vencimiento, etc.).

Marcándose con una X la casilla correspondiente según se trate de cuotas iguales o no.

Fecha de la primera amortización. Deberá figurar la fecha de la primera amortización.

Fecha de vencimiento final. Deberá figurar la fecha de la última amortización.

Recuadro 13. Observaciones:

Podrán formularse las observaciones que se estimen necesarias o convenientes acerca de la operación crediticia.

Recuadro 14. Fecha y firma del prestamista:

Este recuadro deberá estar fechado y firmado por el prestamista declarante, indicando, en caso de persona jurídica, su nombre y el cargo que ostenta en la entidad prestamista.

Recuadro 15. Diligencia del Banco de España:

El Banco de España diligenciará la declaración, la fechará, sellará y firmará, devolviendo el ejemplar 2 al prestamista que la formula.

Recuadro 1. Titular residente de la compensación:

Se hará figurar el nombre, NIF, domicilio y teléfono de la persona física o jurídica que realiza la compensación.

Recuadro 2. Número de operación de compensación:

Figurará preimpreso en el modelo.

Recuadro 3. Operaciones compensadas:

Esta casilla se cumplimentará por el Banco de España.

Recuadro 4. Fecha de la compensación:

Se indicará la fecha en que se hace efectiva la compensación.

Recuadro 5. Titular no residente de la contrapartida:

Se hará figurar el nombre, dirección y país de la persona o entidad no residente con la que se efectúa la compensación, titular del débito y crédito compensados.

Recuadro 6. Cobro del residente. Moneda:

Se indicará la moneda en que esté cifrado el crédito que se compensa. Si dicho crédito comprende varios cobros en distintas monedas, en este recuadro se hará figurar «Contravalor en Euros», indicando las distintas monedas en el detalle del dorso del formulario.

Recuadro 7. Cobro del residente. Importe:

Se indicará, en cifras, el importe del crédito compensado. Si dicho crédito comprende varios cobros, se indicará el total de éstos, y, en caso de que estuvieran cifrados en monedas distintas, se indicará el importe en euros contravalor de dicha suma.

Recuadro 8. Cobro del residente. Descripción de la operación:

Se describirá la operación que origina el crédito que se compensa, teniendo en cuenta que, si se trata de una exportación de mercancías con traspaso de propiedad, se indicarán en el casillero de código estadístico las dos primeras cifras que corresponde indicar en la declaración estadística «Intrastat» para el comercio de bienes intercomunitario, o en el Documento Unificado Aduanero (DUA) para el comercio de bienes extracomunitario, seguidas de cuatro ceros, excepto en «combustibles, aceites y derivados minerales» cuyas dos primeras cifras sean 27, en las que se indicarán las cuatro primeras, seguidas de dos ceros. En caso de tratarse de una prestación de servicios o de capital, el casillero de código estadístico se dejará en blanco.

Si la operación que origina el crédito requiere asignación de NOF, éste se hará constar en su casillero correspondiente.

Cuando el crédito compensado comprenda varios cobros, se detallarán éstos cumplimentando el dorso del formulario en sus columnas respectivas, indicando, de manera abreviada, el concepto de cada cobro y, en su caso, el código estadístico y NOF correspondientes.

Recuadro 9. Pago del residente. Moneda:

Se indicará la moneda en que esté cifrado el débito que se compensa. Si dicho débito comprende varios pagos en distintas monedas, en este recuadro se hará figurar «Contravalor en Euros», indicando las distintas monedas en el detalle del dorso del formulario.

Recuadro 10. Pago del residente. Importe:

Se indicará, en cifras, el importe del débito compensado. Si dicho débito comprende varios pagos, se indicará el total de éstos, y, en caso de que estuvieran cifrados en monedas distintas, se indicará el importe en euros contravalor de dicha suma.

Recuadro 11. Pago del residente. Descripción de la operación:

Se describirá la operación que origina el débito que se compensa, teniendo en cuenta que, si se trata de una importación de mercancías con traspaso de propiedad, se indicarán en el casillero de código estadístico las dos primeras cifras que corresponde indicar en la declaración estadística «Intrastat» para el comercio de bienes intercomunitario, o en el Documento Unificado Aduanero (DUA) para el comercio de bienes extracomunitario, seguidas de cuatro ceros, excepto en «combustibles, aceites y derivados minerales» cuyas dos primeras cifras sean 27, en las que se indicarán las cuatro primeras, seguidas de dos ceros. En caso de tratarse de una prestación de servicios o de capital, el casillero de código estadístico se dejará en blanco.

Si la operación que origina el débito requiere asignación de NOF, éste se hará constar en su casillero correspondiente.

Cuando el débito compensado comprenda varios pagos, se detallarán éstos cumplimentando el dorso del formulario en sus columnas respectivas, indicando, de manera abreviada, el concepto de cada pago y, en su caso, el código estadístico y NOF correspondientes.

Recuadro 12. Observaciones:

Podrán formularse las observaciones que se estimen necesarias o convenientes acerca de la compensación.

Recuadro 13. Fecha y firma del declarante:

Este recuadro deberá estar fechado y firmado por el declarante, titular del crédito y débito compensados, indicando, en caso de persona jurídica, su nombre y el cargo que ostenta en la entidad.

Recuadro 14. Diligencia del Banco de España:

El Banco de España diligenciará la declaración, la fechará, sellará y firmará, devolviendo el ejemplar 2 al declarante.

1. La declaración de los préstamos y créditos financieros de no residentes que se efectúen por el modelo PE-1, habrá de realizarse en la Oficina de Balanza de Pagos del Banco de España, Madrid, por el prestatario residente, con anterioridad a la primera disposición de fondos del préstamo o crédito obtenido. El Banco de España diligenciará la declaración y asignará el número de operación financiera (NOF), que habrá de consignarse en todas las comunicaciones de cobros y pagos relativas a la misma, devolviendo al prestatario su ejemplar correspondiente.

Cuando se trate de préstamos y créditos financieros procedentes de paraísos fiscales, el Banco de España podrá solicitar de los prestatarios residentes cuantos datos estime oportuno, o realizar las comprobaciones necesarias para la identificación de las condiciones de la operación, antes de proceder al registro de la operación y asignación del correspondiente NOF.

2. La declaración de los préstamos y créditos financieros de no residentes que se efectúen por el modelo PE-2, habrá de realizarse por el prestatario residente, con anterioridad a la primera disposición de fondos, bien en la citada Oficina de Balanza de Pagos, en cualquiera de las sucursales del Banco de España, o bien en cualquier entidad registrada. El Banco de España o la entidad registrada, que en este caso actuará por delegación del Banco de España, diligenciará la declaración y devolverá al prestatario su ejemplar, una vez diligenciado, remitiendo la entidad registrada al Banco de España, Madrid, el ejemplar correspondiente a la Oficina de Balanza de Pagos.

El número de operación financiera (NOF) asignado a esta clase de operaciones será el que figure preimpreso en la declaración PE-2, y habrá de consignarse en todas las comunicaciones de cobros y pagos relativas a la operación declarada.

3. La declaración de los créditos de no residentes para importaciones habrá de realizarse mediante el modelo CC-1 en la Oficina de Balanza de Pagos del Banco de España, en Madrid, por el importador prestatario residente, en el plazo de un mes, contando desde la fecha de obtención de la facilidad crediticia. El Banco de España diligenciará la declaración y devolverá al prestatario residente su ejemplar correspondiente una vez diligenciado.

El número de crédito comercial asignado a esta clase de operaciones será el que figure preimpreso en la declaración CC-1 correspondiente, y habrá de consignarse en el espacio destinado al NOF en todas las comunicaciones de pago relativas al mismo.

4. La declaración de los préstamos y créditos a no residentes que se efectúe por el modelo PE-3, habrá de realizarse en la Oficina de Balanza de Pagos del Banco de España, Madrid, por el prestamista residente, con anterioridad al envío de fondos como primera disposición del préstamo o crédito concedido. El Banco de España diligenciará la declaración y asignará el número de operación financiera (NOF), que habrá de consignarse en todas las comunicaciones de pagos y cobros relativas a la misma, devolviendo al prestamista su ejemplar correspondiente.

Cuando se trate de préstamos o créditos financieros a favor de residentes en paraísos fiscales, el Banco de España podrá solicitar de los prestamistas residentes cuantos datos estime oportunos, o realizar las comprobaciones necesarias para la identificación de las condiciones de la operación, antes de proceder al registro de la operación y asignación del correspondiente NOF.

5. La declaración de los préstamos y créditos financieros a no residentes que se efectúe por el modelo PE-4, habrá de realizarse por el prestamista residente, con anterioridad al primer envío de fondos, bien en la citada Oficina de Balanza de Pagos, en cualquiera de las sucursales del Banco de España, o bien en cualquier entidad registrada. El Banco de España o la entidad registrada, que en este caso actuará por delegación del Banco de España, diligenciará la declaración y devolverá al prestamista su ejemplar, una vez diligenciado, remitiendo la entidad registrada al Banco de España, Madrid, el ejemplar correspondiente a la Oficina de Balanza de Pagos.

El número de operación financiera (NOF) asignado a esta clase de operaciones será el que figure preimpreso en las declaraciones PE-4, y habrá de consignarse en todas las comunicaciones de pagos y cobros relativas a la operación declarada.

6. La declaración de los créditos a no residentes para exportaciones habrá de realizarse mediante el modelo CC-2, en la Oficina de Balanza de Pagos del Banco de España, en Madrid, por el exportador prestamista residente, en el plazo de un mes, contado desde la fecha de concesión de la facilidad crediticia. El Banco de España diligenciará la declaración y devolverá al prestamista residente su ejemplar correspondiente, una vez diligenciado.

El número de crédito comercial asignado a esta clase de operaciones será el que figure preimpreso en la declaración CC-2 correspondiente, y habrá de consignarse en el espacio destinado al NOF en todas las comunicaciones de cobros relativas al mismo.

7. La declaración de las compensaciones de cobros y pagos exteriores -sin liquidación a través de una entidad registrada ni abono o adeudo en una cuenta abierta en el exterior- habrá de realizarse mediante el modelo CP-1, en la Oficina de Balanza de Pagos del Banco de España, en Madrid, por el titular residente de dichas operaciones, en el plazo de un mes, contado desde la fecha en que se hace efectiva la compensación. El Banco de España diligenciará la declaración y devolverá al interesado su ejemplar correspondiente, una vez diligenciado.

El número de la operación de compensación asignado a esta clase de operaciones será el que figure preimpreso en la declaración CP-1 correspondiente, y servirá de referencia para cualquier asunto relacionado con la misma.

Madrid, 31 de octubre de 2000.—El Gobernador.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid