Agencia Estatal Boletín Oficial del Estado

I

El artículo 5 del Real Decreto-ley 4/1999, de 9 de abril, por el que se adoptan medidas urgentes para reparar daños causados por las lluvias torrenciales y el temporal acaecidos en enero de 1999 en la Comunidad Autónoma de Canarias, establece que para las explotaciones y actividades agrarias situadas y realizadas en las zonas a que se refiere el artículo 1 del citado Real Decreto-ley, y conforme a las previsiones contenidas al respecto en el artículo 35.4.1 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 214/1999, de 5 de febrero, el Ministro de Economía y Hacienda, a la vista del informe del Ministerio de Agricultura, Pesca y Alimentación, podrá autorizar, con carácter excepcional para 1999 la reducción de los índices de rendimiento neto a los que se refiere la Orden de 22 de febrero de 1999, por la que se desarrollan para 1999 el régimen de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen simplificado del Impuesto sobre el Valor Añadido.

Por otra parte, los artículos 5 del Real Decreto-ley 11/1999, de 11 de junio, de adopción de medidas de carácter urgente para reparar los efectos producidos por la sequía, y 6 del Real Decreto-ley 20/1999, de 3 de diciembre, por el que se adoptan nuevas medidas para paliar los efectos de la sequía en algunos cultivos leñosos, establecen que para las explotaciones y actividades agrarias situadas y realizadas en los ámbitos territoriales a los que se refiere los artículos 1.2 de los citados Reales Decretos-leyes, y conforme a las previsiones contenidas al respecto en el artículo 35.4.1 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 214/1999, de 5 de febrero, el Ministro de Economía y Hacienda, a la vista del informe del Ministerio de Agricultura, Pesca y Alimentación, podrá autorizar, con carácter excepcional para 1999 la reducción de los índices de rendimiento neto a los que se refiere la Orden de 22 de febrero de 1999, antes citada.

A través de la Orden del Ministerio del Interior de 29 de abril de 1999, y de las Órdenes del Ministerio de Agricultura, Pesca y Alimentación de 27 de julio y de 17 de diciembre de 1999, se determinaron los términos municipales o núcleos de población a los que son de aplicación las medidas previstas en los Reales Decretos-leyes 4/1999, 11/1999 y 20/1999, respectivamente, de manera que, en base al informe del Ministerio de Agricultura, Pesca y Alimentación, mediante esta Orden se procede a dar cumplimiento al mandato contenido en los citados Reales Decretos-leyes.

II

Por otra parte, como complemento a la habilitación expresa de los citados Reales Decretos-leyes, informes posteriores emitidos por el Ministerio de Agricultura, Pesca y Alimentación ponen de manifiesto que durante 1999 se han producido estas circunstancias excepcionales que afectan a determinadas actividades agrícolas y ganaderas, que aconsejan hacer uso de la habilitación contenida en el artículo 35.4.1 del Reglamento del Impuesto sobre la Renta de las Personas Físicas.

Estas circunstancias excepcionales son las siguientes:

Sequía en cultivos de secano en diversas zonas no recogidas en el Real Decreto-ley 11/1999, de 11 de junio.

Insuficiencia de disponibilidad de agua para riego.

Crisis de precios en el sector del porcino, arroz y patata.

Disminución de rendimientos de determinados cultivos afectados por enfermedades víricas, como son el «virus de la tristeza» en los cítricos y el «virus de la cuchara» en el cultivo del tomate.

Elevación excepcional del precio del gasóleo.

Por razones de una mayor claridad para aplicar estas medidas se ha optado por separar las reducciones en seis anexos, los cuales se han clasificado en base a la circunstancia excepcional que motiva la reducción, obviando si la reducción procede o no de alguno de los Reales Decretos-leyes citados anteriormente.

No obstante, como la subida del precio del gasóleo incide en todas las actividades agrícolas y ganaderas, esta reducción, por razones de simplicidad, no se aplicará sobre todos y cada uno de los índices de rendimiento neto, sino de manera lineal sobre el rendimiento neto de módulos, reducción que se cuantifica en un 2 por 100 de éste.

III

Por último, la excepcional subida del precio del gasóleo ha afectado de manera excepcional al sector transporte, tanto por la situación que tiene en su estructura de costes como porque la subida durante 1999 se está manteniendo también en el año 2000.

Por ello, se hace necesario reducir los módulos que afectan a las actividades de transporte para la determinación del rendimiento neto por el régimen de estimación objetiva durante 1999 y también, deben reducirse los módulos para el cálculo de los pagos fraccionados del Impuesto sobre la Renta de las Personas Físicas y los porcentajes para el cálculo de la cuota trimestral del Impuesto sobre el Valor Añadido correspondientes al año 2000 para estas actividades.

Finalmente, la cuantía anual de los módulos aplicables para determinar el rendimiento neto en estimación objetiva y las cuotas mínimas a ingresar por el régimen simplificado del Impuesto sobre el Valor Añadido para el año 2000 en estas actividades de transporte, se ajustarán al precio medio del gasóleo en el año 2000.

En su virtud, este Ministerio ha dispuesto:

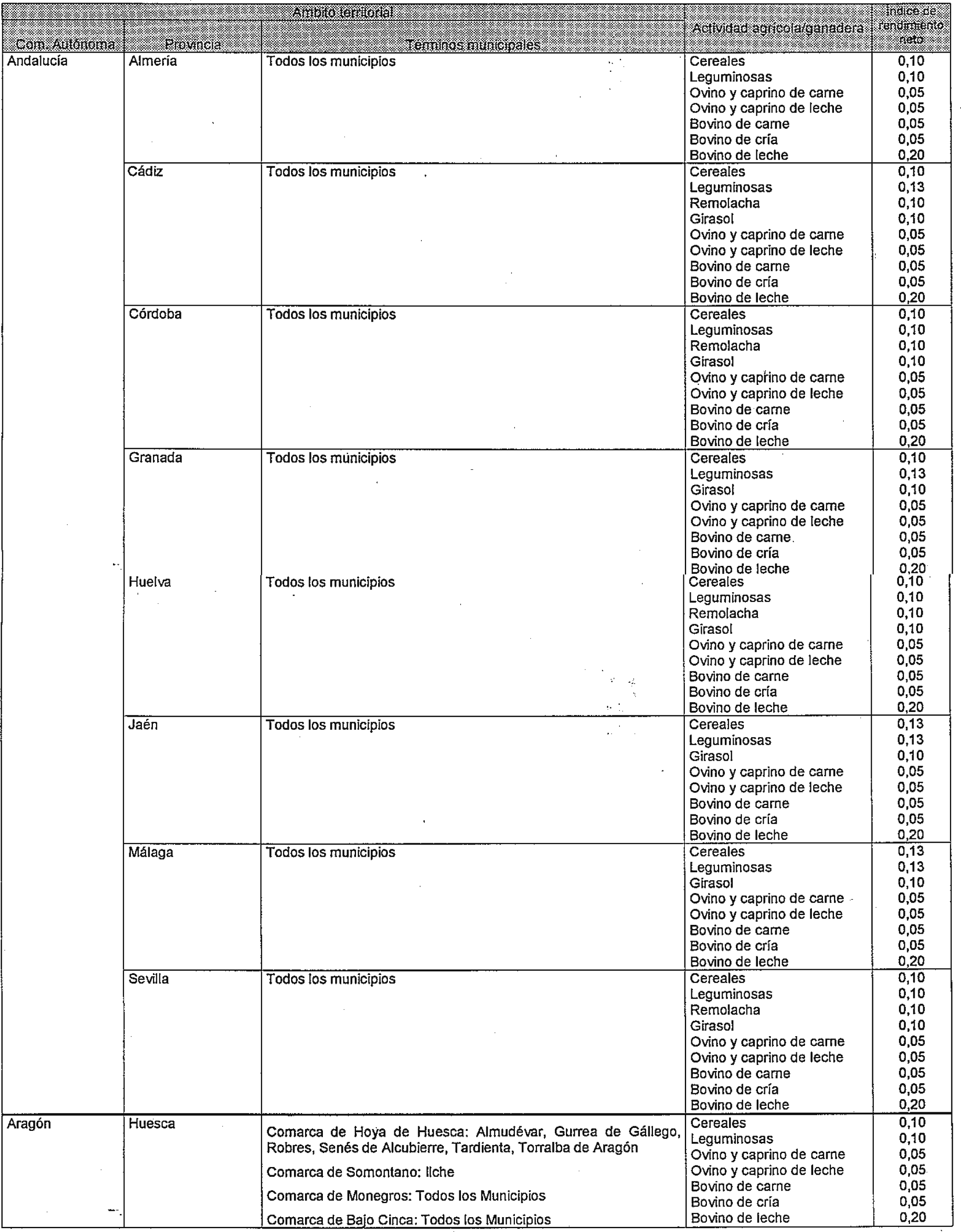

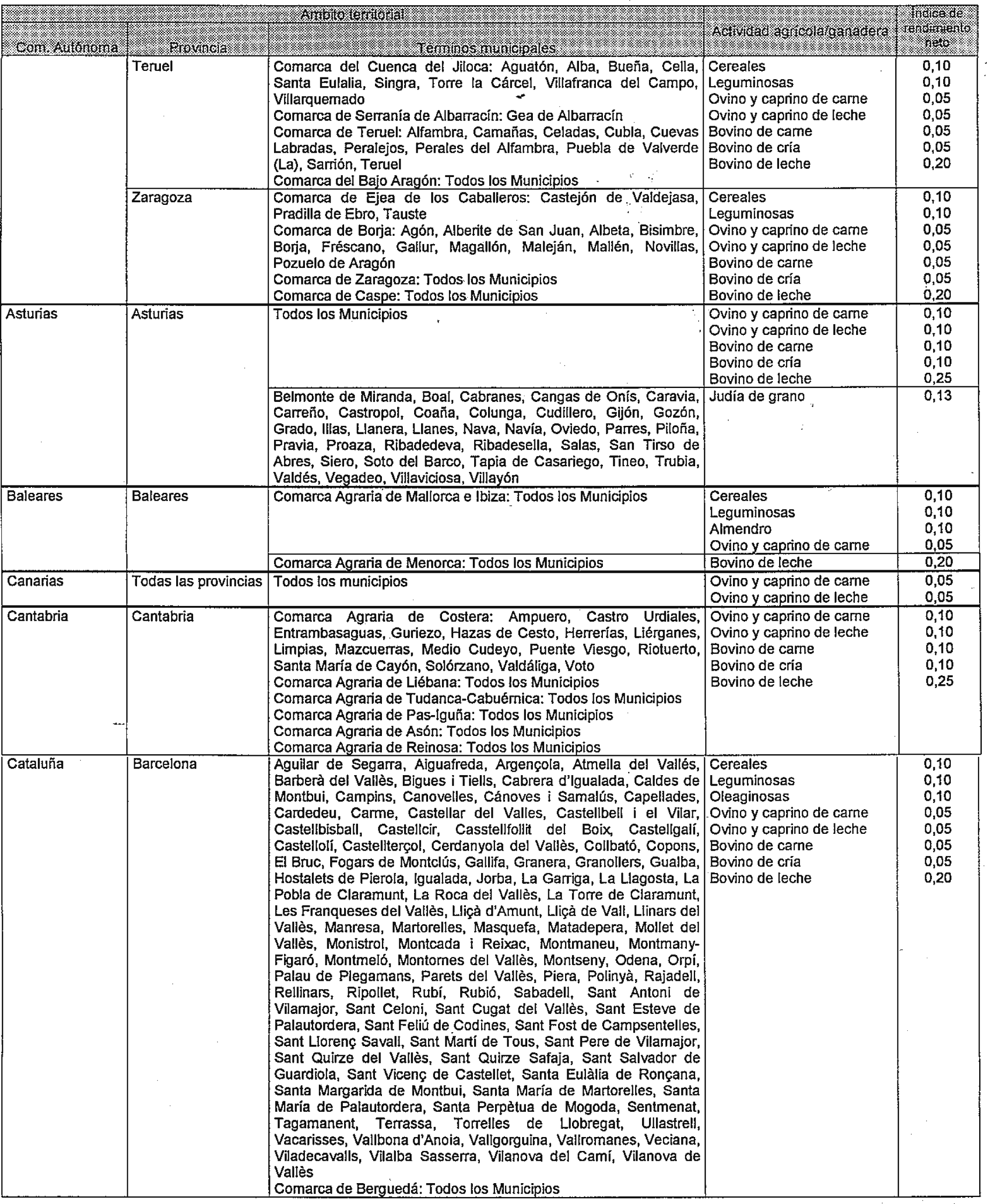

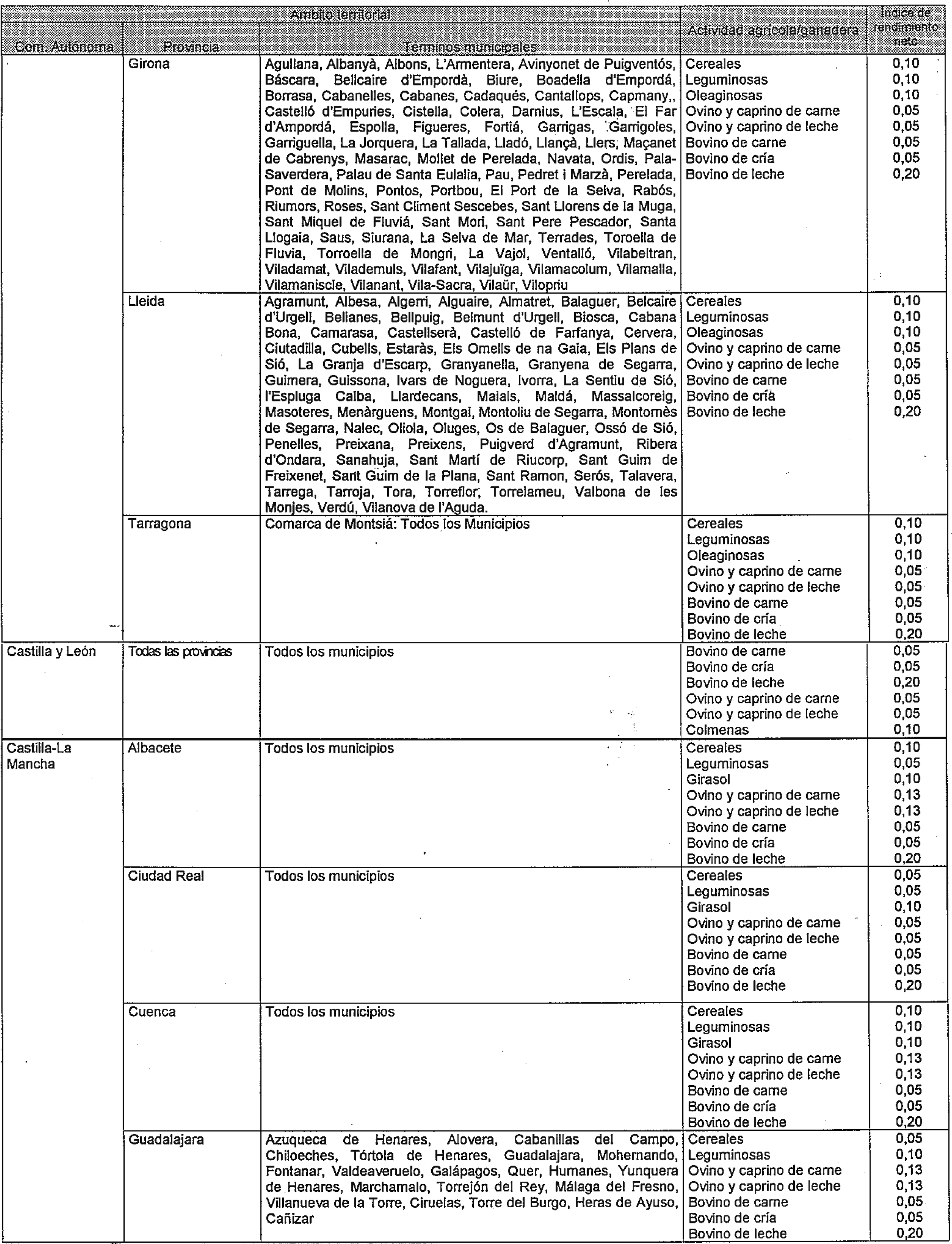

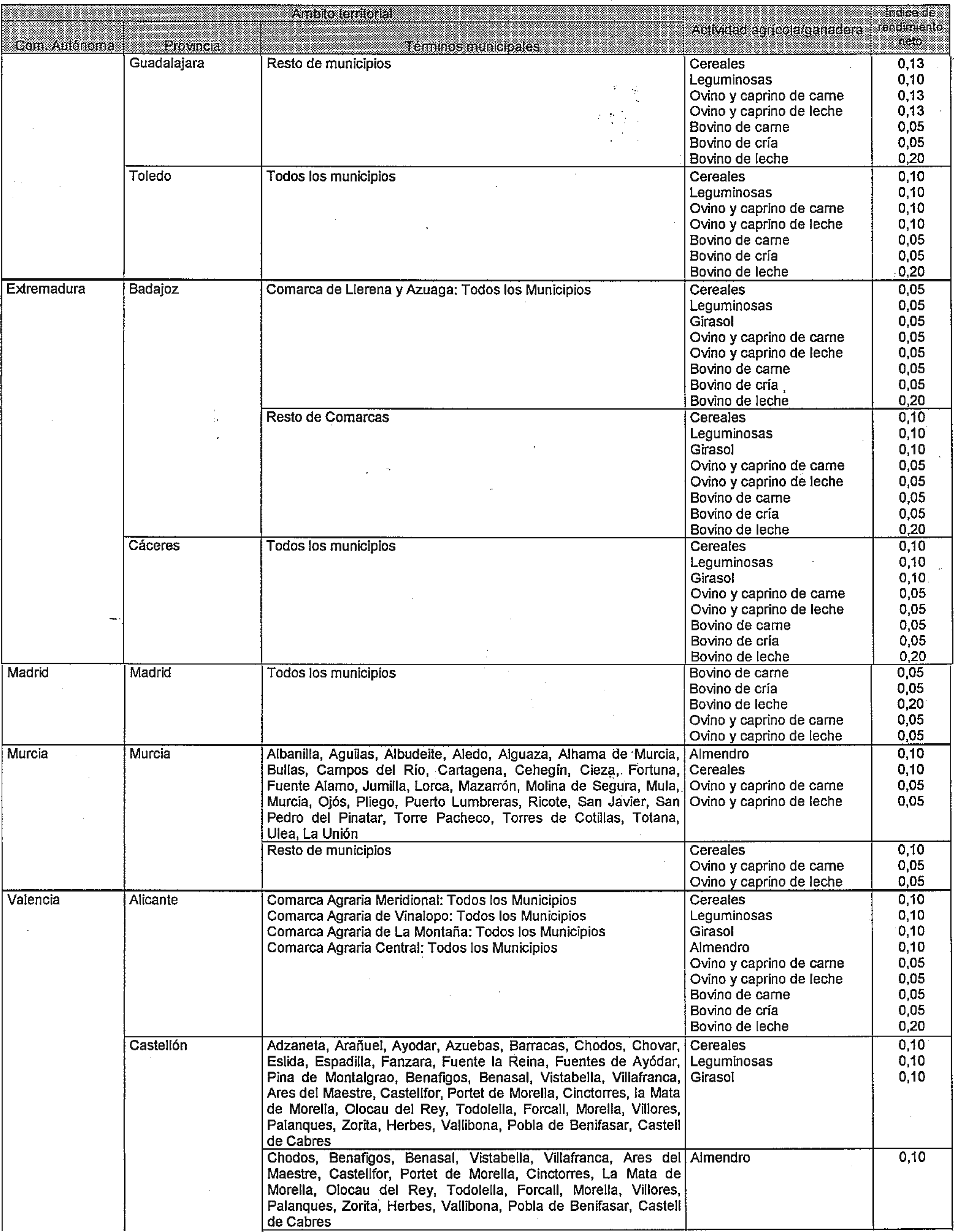

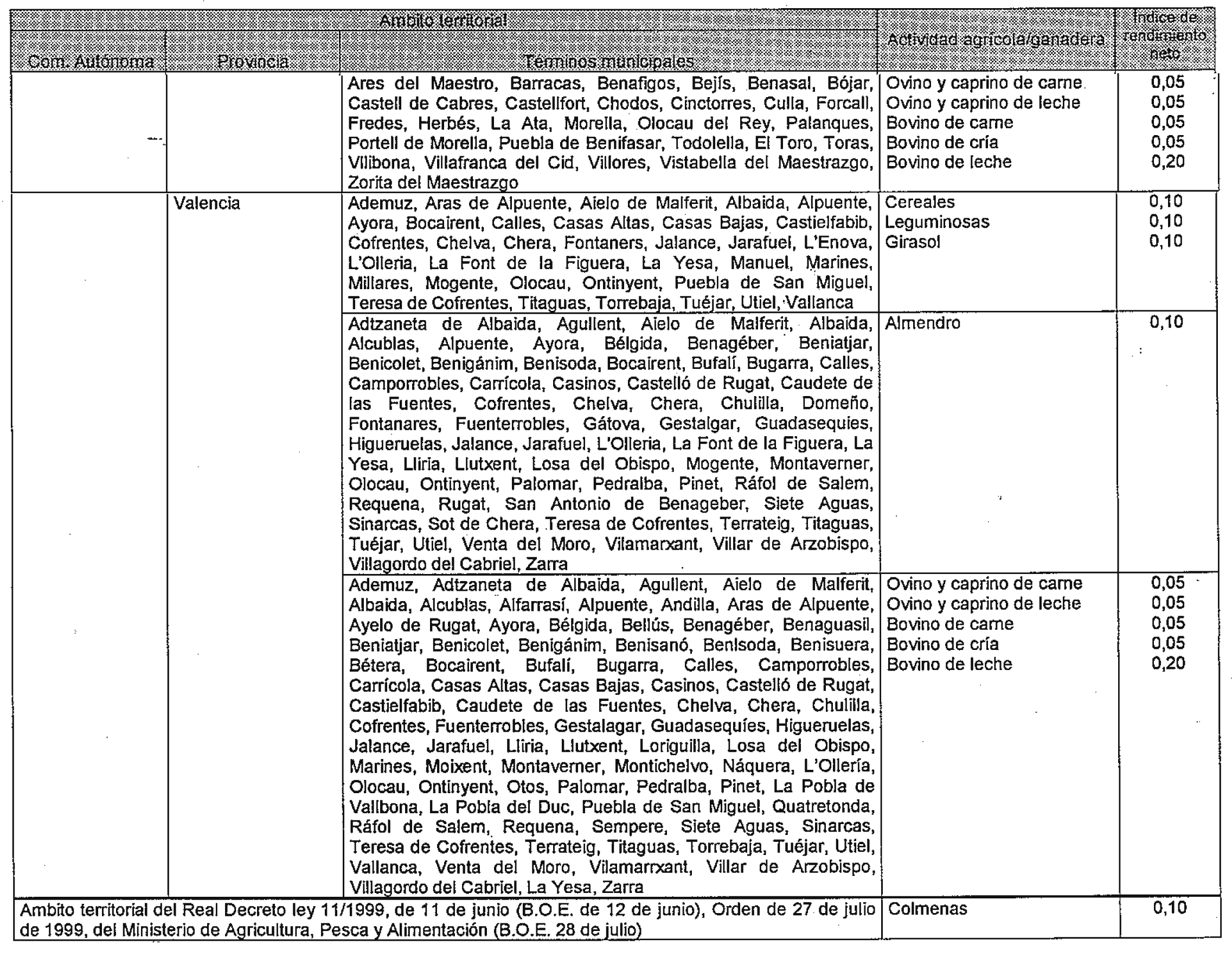

Los índices de rendimiento neto aplicables en 1999 a las actividades agrícolas y ganaderas desarrolladas en los ámbitos territoriales definidos en el anexo I de esta Orden serán los contenidos en dicho anexo.

Estos índices se aplicarán, exclusivamente, a las actividades agrícolas desarrolladas en tierras de secano y a las actividades ganaderas realizadas en régimen extensivo.

En el caso de la Comunidad Autónoma de Castilla y León, los índices reducidos se aplicarán exclusivamente a las explotaciones de ganadería extensiva en régimen de trashumancia que aprovechan pastos o floración en las zonas afectadas por la sequía delimitada en la Orden de 27 de julio de 1999 por la que se determinan los ámbitos territoriales afectados por la sequía, en secano, y se establecen criterios para la aplicación de las ayudas previstas en el Real Decreto-ley 11/1999, de 11 de junio, por el que se adoptan medidas urgentes para reparar los efectos producidos por la sequía.

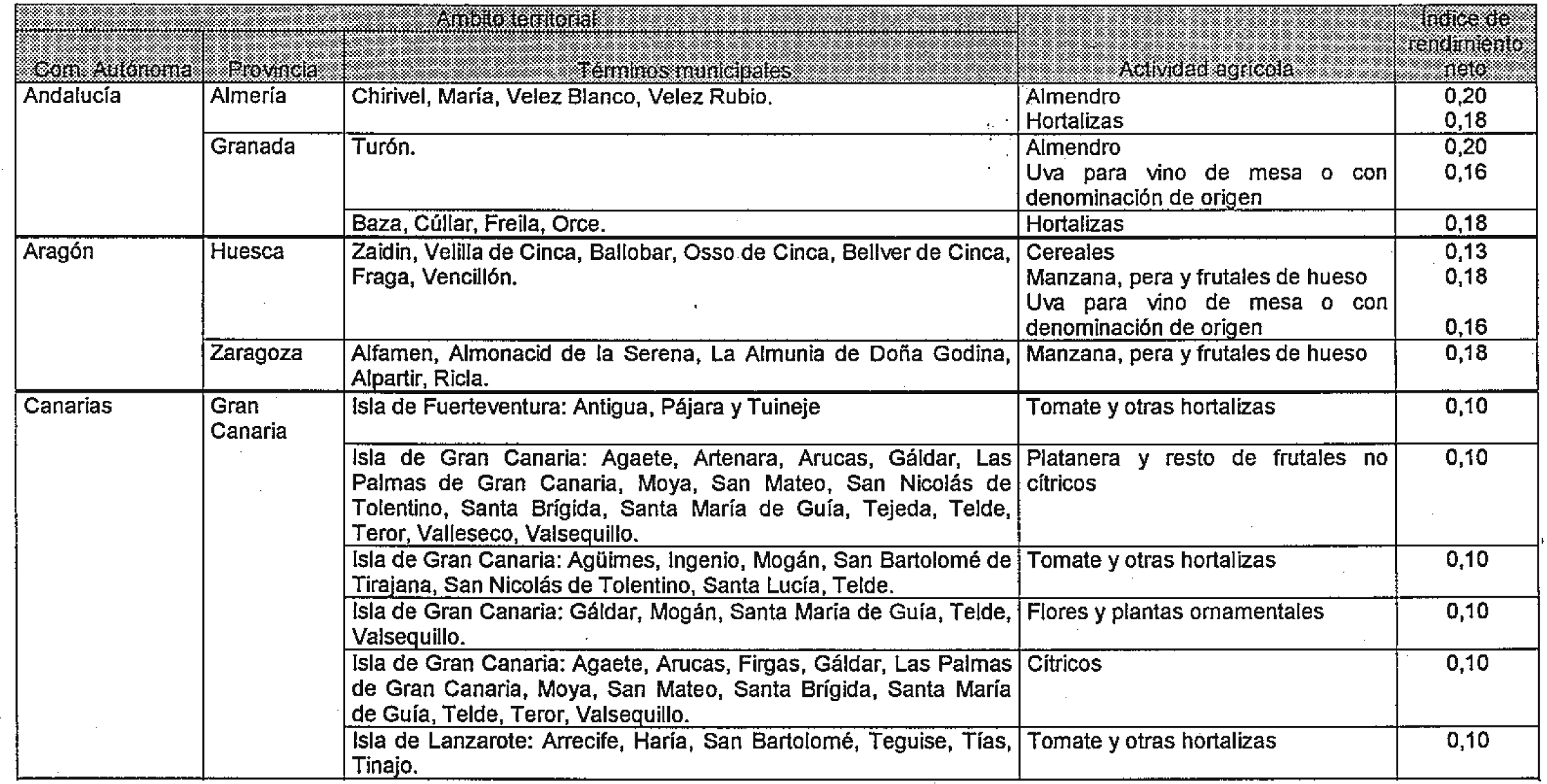

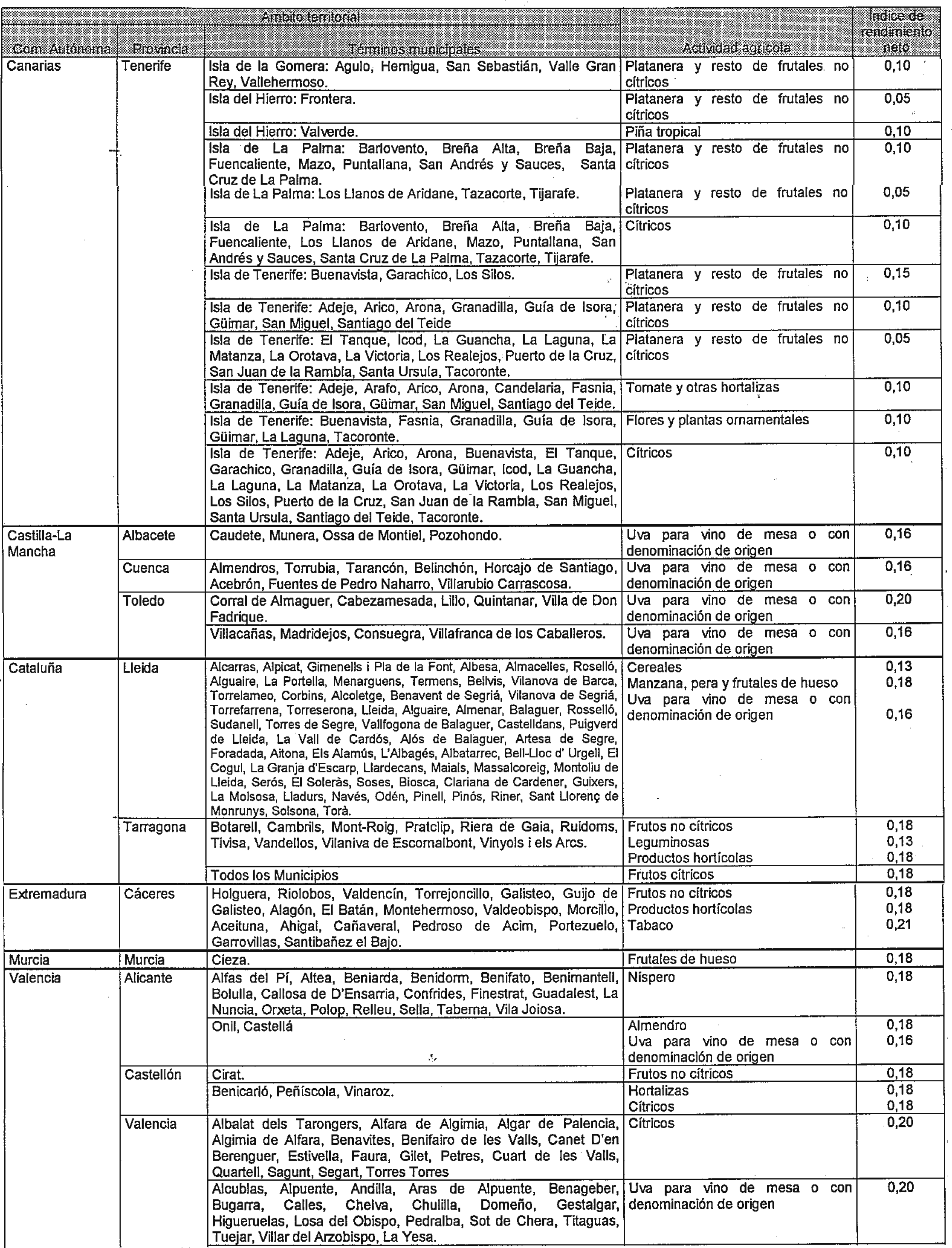

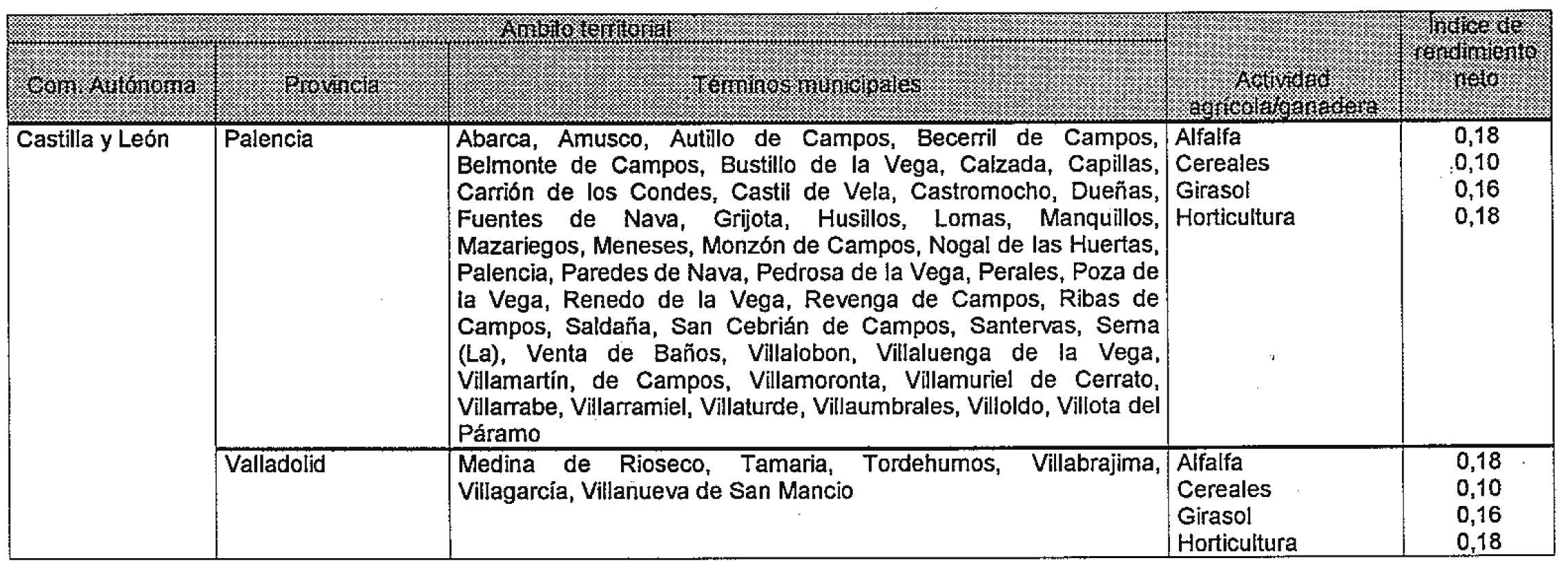

Los índices de rendimiento neto aplicables en 1999 a las actividades agrícolas desarrolladas en los ámbitos territoriales definidos en el anexo II de esta Orden serán los contenidos en dicho anexo.

Los índices de rendimiento neto aplicables en 1999 a las actividades agrícolas desarrolladas en los ámbitos territoriales definidos en el anexo III de esta Orden serán los contenidos en dicho anexo.

Estos índices se aplicarán, exclusivamente, a las actividades agrícolas desarrolladas en tierras de regadío.

Los índices de rendimiento neto aplicables a las actividades agrícolas dedicadas al cultivo del arroz y la patata y a las actividades ganaderas de porcino de carne y de porcino de cría serán los contenidos en el anexo IV de esta Orden.

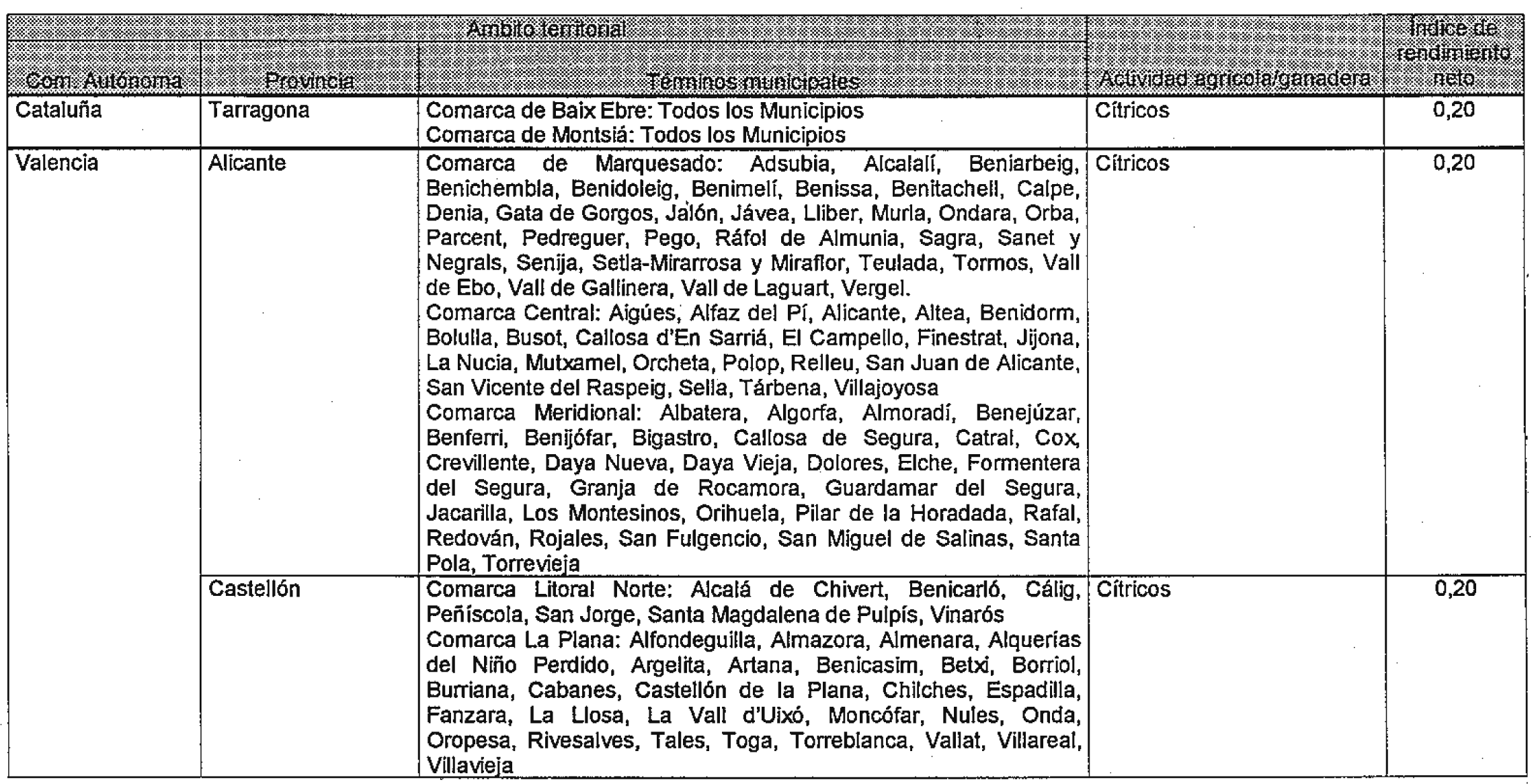

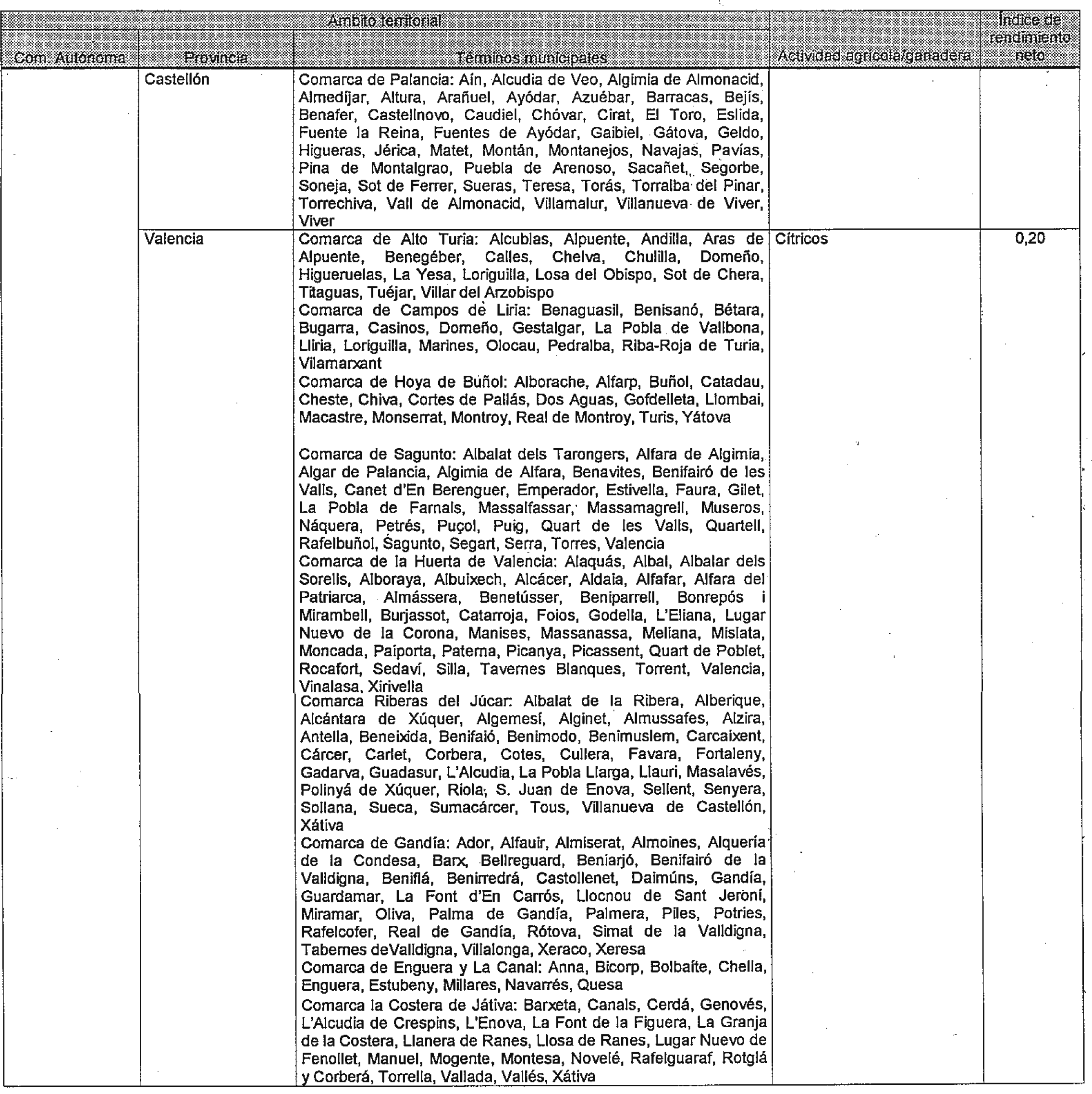

Los índices de rendimiento neto aplicables en 1999 a las actividades agrícolas del cultivo de cítricos desarrolladas en los ámbitos territoriales definidos en el anexo V de esta Orden serán los contenidos en dicho anexo.

Los índices de rendimiento neto aplicable en 1999 a las actividades agrícolas del cultivo del tomate desarrolladas en los ámbitos territoriales definidos en el anexo VI de esta Orden serán los contenidos en dicho anexo.

1. Los índices de rendimiento neto aplicables durante 1999 a las actividades agrícolas y ganaderas distintas de las señaladas en los apartados anteriores serán los expresados en la Orden de 22 de febrero de 1999, por la que desarrolla para 1999 el régimen de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen simplificado del Impuesto sobre el Valor Añadido.

2. Si la actividad agrícola o ganadera se desarrollase sólo en parte en los ámbitos territoriales a que se refieren los anexos I a VI de esta Orden, los índices de rendimiento neto se aplicarán sobre aquella parte del volumen total de ingresos, incluidas las subvenciones corrientes o de capital y las indemnizaciones, que proceda de dichos ámbitos territoriales.

3. Cuando una actividad agraria esté comprendida en el ámbito de aplicación de más de un anexo, se aplicará el menor de los índices de rendimiento neto contemplados en estos anexos.

Todas las actividades agrícolas y ganaderas que determinen su rendimiento neto por el régimen de estimación objetiva reducirán en un 2 por 100 el rendimiento neto de módulos, calculado conforme a lo previsto en la Instrucción 2.3 para la aplicación de los signos, índices o módulos en el Impuesto sobre la Renta de las Personas Físicas del anexo I de la Orden de 13 de febrero de 1998, por la que se da cumplimiento para 1998 y 1999 a lo dispuesto en los artículos 22, apartado uno, y 28 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, y 37, 38, 39 y 42 del Reglamento del Impuesto sobre el Valor Añadido.

Esta reducción se practicará sobre el rendimiento neto de módulos obtenido antes de efectuar, si procediese, el ajuste previsto en el último párrafo de la citada Instrucción 2.3 en base a las disposiciones vigentes de la modalidad de signos, índices o módulos del régimen de estimación objetiva para 1997.

1. Las actividades de «transporte urbano colectivo y de viajeros por carretera», epígrafe del Impuesto sobre Actividades Económicas 721.1 y 3, de «transporte por autotaxi», epígrafe 721.2, de «transporte de mercancías por carretera», epígrafe 722, y de «servicios de mudanza», epígrafe 757, que determinen su rendimiento neto por el régimen de estimación objetiva aplicarán para 1999 y para los pagos fraccionados de 2000 los siguientes módulos:

Actividad: Transporte urbano colectivo y de viajeros por carretera. Epígrafe I. A. E.: 721.1 y 3

| Módulo | Definición | Unidad |

Rendimiento anual por unidad antes de amortización ‒ Pesetas |

|---|---|---|---|

| 1 | Personal asalariado. | Persona. | 496.000 |

| 2 | Personal no asalariado. | Persona. | 2.665.000 |

| 3 | Número de asientos. | Asiento. | 22.500 |

Actividad: Transporte por autotaxis. Epígrafe I. A. E.: 721.2

| Módulo | Definición | Unidad |

Rendimiento anual por unidad antes de amortización — Pesetas |

|---|---|---|---|

| 1 | Personal asalariado. | Persona. | 224.000 |

| 2 | Personal no asalariado. | Persona. | 1.424.000 |

| 3 | Distancia recorrida. | Kilómetro. | 9 |

Nota: El rendimiento neto resultante de la aplicación de los signos o módulos anteriores incluye, en su caso, el derivado de la prestación de servicios de publicidad que utilicen como soporte el vehículo, siempre que se desarrollen con carácter accesorio a la actividad principal.

Actividad: Transporte de mercancías por carretera. Epígrafe I. A. E.: 722

| Módulo | Definición | Unidad |

Rendimiento anual por unidad antes de amortización — Pesetas |

|---|---|---|---|

| 1 | Personal asalariado. | Persona. | 454.000 |

| 2 | Personal no asalariado. | Persona. | 2.195.000 |

| 3 | Carga vehículos. | Tonelada. | 39.000 |

Nota: El rendimiento neto resultante de la aplicación de los signos o módulos anteriores incluye, en su caso, el derivado de las actividades auxiliares y complementarias del transporte, tales como agencias de transportes, depósitos y almacenamiento de mercancías, etc., siempre que se desarrollen con carácter accesorio a la actividad principal.

Actividad: Servicios de mudanzas. Epígrafe I. A. E.: 757

| Módulo | Definición | Unidad |

Rendimiento anual por unidad antes de amortización — Pesetas |

|---|---|---|---|

| 1 | Personal asalariado. | Persona. | 427.000 |

| 2 | Personal no asalariado. | Persona. | 2.209.000 |

| 3 | Carga vehículos. | Tonelada. | 26.000 |

2. Los porcentajes aplicables para la determinación de la cuota trimestral del régimen especial simplificado del Impuesto sobre el Valor Añadido para el año 2000 de las actividades relacionadas a continuación serán:

Epígrafe 721.2 «Transporte por autotaxi», 8 por 100.

Epígrafe 722 «Transporte de mercancías por carretera», 7 por 100.

Epígrafe 757 «Servicios de mudanzas», 7 por 100.

Los módulos del régimen de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y las cuotas mínimas del régimen especial simplificado del Impuesto sobre el Valor Añadido aplicables a las actividades de transporte, previstos en la Orden de 7 de marzo de 2000, por la que se desarrollan para el año 2000 el régimen de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto sobre el Valor Añadido, se ajustarán, para el año 2000, al precio medio del gasóleo que finalmente se produzca en este año.

La presente Orden entrará en vigor el día de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a V.E. y VV.II. para su conocimiento y efectos.

Madrid, 30 de marzo de 2000.

DE RATO Y FIGAREDO

Excmo. Sr. Secretario de Estado de Hacienda e Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid