Agencia Estatal Boletín Oficial del Estado

El artículo 37.3 del Real Decreto Legislativo 1/1993, de 24 de septiembre, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, establece que el Ministerio de Economía y Hacienda podrá autorizar el pago en metálico del impuesto, en sustitución de efectos timbrados, cuando las características del tráfico mercantil o su proceso de mecanización así lo aconsejen, adoptando las medidas oportunas para la perfecta identificación del documento y del ingreso correspondiente al mismo.

Al amparo de este artículo, se dictaron las Órdenes de 31 de marzo de 1982 («Boletín Oficial del Estado» de 9 de abril), modificada por la de 30 de enero de 1989 («Boletín Oficial del Estado» de 7 de febrero), y la de 13 de junio de 1991 («Boletín Oficial del Estado» de 3 de julio) por las que se autorizaba, respectivamente, el pago en metálico del Impuesto de Actos Jurídicos Documentados que grava los recibos y los pagarés negociados por Entidades de Crédito, se aprobaron los correspondientes modelos de declaración-liquidación y se establecía la obligación para todas las Entidades que hicieran uso de la autorización de presentar un detalle anual mediante soporte magnético.

A la luz de la experiencia adquirida en relación a los recibos y pagarés, se considera oportuno, en este momento, extender esta autorización para el pago en metálico del impuesto correspondiente a los cheques y otros documentos mercantiles sujetos a este impuesto, cuando sean objeto de negociación a través de una Entidad Colaboradora.

Por otro lado, hay que tener en cuenta que la tributación aplicable a determinados documentos mercantiles ha sido alterada por la modificación introducida en el artículo 17 de la Ley 7/1996, de 15 de enero, de Ordenación del Comercio Minorista, por la Ley 55/1999, de 29 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social («Boletín Oficial del Estado» del 30), que ha establecido que, cuando los comerciantes acuerden con sus proveedores aplazamientos de pago que excedan de los sesenta días desde la fecha de entrega y recepción de las mercancías, el pago deberá quedar instrumentado en documento que lleve aparejada acción cambiaria, con mención expresa de la fecha de pago indicada en la factura. En el caso de aplazamientos superiores a noventa días este documento será endosable a la orden, lo que significa que, en ambos casos, estos documentos van a estar sujetos a la modalidad de Actos Jurídicos Documentados del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados.

Teniendo en cuenta lo anterior, para permitir la correcta fluidez de los documentos del tráfico mercantil, es necesario autorizar a todas las Entidades y personas incluidas en el ámbito de aplicación de la Ley de Ordenación del Comercio Minorista para que puedan liquidar en metálico el impuesto al emitir los documentos sujetos al mismo.

A la vista de todo ello, en virtud de lo previsto sobre la aprobación de modelos de declaraciones-liquidaciones en el artículo 101 del Reglamento del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados, aprobado por el Real Decreto 828/1995, de 29 de mayo, resulta necesario proceder a la aprobación de un nuevo modelo 610 de declaración-liquidación en el que esté previsto el pago en metálico por las Entidades Colaboradoras del impuesto correspondiente a los cheques y otros documentos mercantiles. Asimismo, se debe aprobar un nuevo modelo, el 615, de declaración-liquidación que se utilizará por las Entidades o personas autorizadas a efectuar el pago en metálico del impuesto correspondiente a la emisión de los documentos mercantiles a que se refiere el artículo 17.4 de la Ley de Ordenación del Comercio Minorista.

De la misma forma, resulta necesario introducir las oportunas modificaciones en el resumen anual que las Entidades de Crédito venían remitiendo al Departamento de Informática Tributaria de la AEAT de conformidad con la normativa hasta ahora en vigor, así como aprobar un resumen anual para las Entidades o personas afectadas por la Ley de Ordenación del Comercio Minorista. En este sentido, la experiencia ha puesto de manifiesto la necesidad de que ambas declaraciones informativas se adapten a las actuales características y directrices que regulan el resto de modelos informativos de declaración. Así, se van aprobar dos nuevos modelos de declaración resumen anual, el 611 y el 616, que deberán presentarse, respectivamente, por las Entidades Colaboradoras y por las Entidades y personas a que se refiere el artículo 17.4 de la Ley de Ordenación del Comercio Minorista. Por su parte, los diseños físicos y lógicos para la presentación obligatoria de ambos modelos informativos en soportes directamente legibles por ordenador se van a equiparar a los establecidos para otro tipo de declaraciones informativas que deben presentarse ante la Administración Tributaria.

Además, con el fin de facilitar las relaciones de los contribuyentes con la Administración y de agilizar el cumplimiento de las obligaciones Tributarias de suministro informativo periódico a la Administración tributaria, se ha estimado oportuno establecer un sistema de presentación y transmisión de datos que configuran los contenidos de los citados modelos 611 y 616 a través de un sistema electrónico por teleproceso. A estos efectos, la presente Orden extiende la aplicabilidad a los modelos 611 y 616 de la regulación de la Orden de 21 de diciembre de 2000 por la que se establece el procedimiento para la presentación telemática por teleproceso de las declaraciones correspondientes a los modelos 187, 188, 190, 193, 194, 196, 198, 296, 345 y 347 («Boletín Oficial del Estado» del 28).

La disposición final quinta de la Ley 66/1997, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, autoriza al Ministro de Economía y Hacienda para que determine, mediante Orden, los supuestos y condiciones en que las grandes empresas habrán de presentar por medios telemáticos sus declaraciones, declaraciones-liquidaciones, autoliquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria.

La disposición final primera de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, autoriza al Ministro de Economía y Hacienda para que determine, mediante Orden, los supuestos y condiciones en que las pequeñas y medianas empresas podrán presentar por medios telemáticos sus declaraciones, declaraciones-liquidaciones, autoliquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria, entendiendo por pequeñas y medianas empresas las no comprendidas en la definición de grandes empresas a efectos del Impuesto sobre el Valor Añadido.

Por otra parte, el artículo 11 de la Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas («Boletín Oficial del Estado» de 1 de octubre), configura el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados como uno de los tributos susceptible de ser cedido por el Estado a las Comunidades Autónomas, según la previsión contemplada en el artículo 157.1.a) de la Constitución Española. Así, en las sucesivas Leyes de Cesión de Tributos del Estado a las Comunidades Autónomas se estableció la cesión a éstas del rendimiento en su territorio de este impuesto y se desarrollaron cuestiones relativas al alcance de la misma y otros aspectos gestores del tributo que, en el caso de la Ley 14/1996, de 30 de diciembre, de Cesión de Tributos del Estado a las Comunidades Autónomas y de Medidas Fiscales Complementarias («Boletín Oficial del Estado» del 31), como manifestación de la nueva realidad autonómica, incluyen competencias normativas.

Finalmente, los modelos que se aprueban en la presente Orden han sido objeto de la necesaria adecuación a la adopción de la moneda única europea por España, el euro, desde el 1 de enero de 1999. Así, mediante la presente Orden el Ministro de Hacienda, de acuerdo con la habilitación prevista en el artículo 33 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro («Boletín Oficial del Estado» del 18), aprueba los modelos de declaración-liquidación en euros.

El artículo 2 del Real Decreto 557/2000, de 27 de abril, de Reestructuración de los Departamentos Ministeriales («Boletín Oficial del Estado» del 28), establece que corresponde al Ministerio de Hacienda, a través de los órganos a que se refiere el apartado 1 de dicho artículo, el ejercicio de las competencias hasta ahora atribuidas al Ministerio de Economía y Hacienda.

En consecuencia y haciendo uso de las autorizaciones que tiene conferidas, este Ministerio ha tenido a bien disponer:

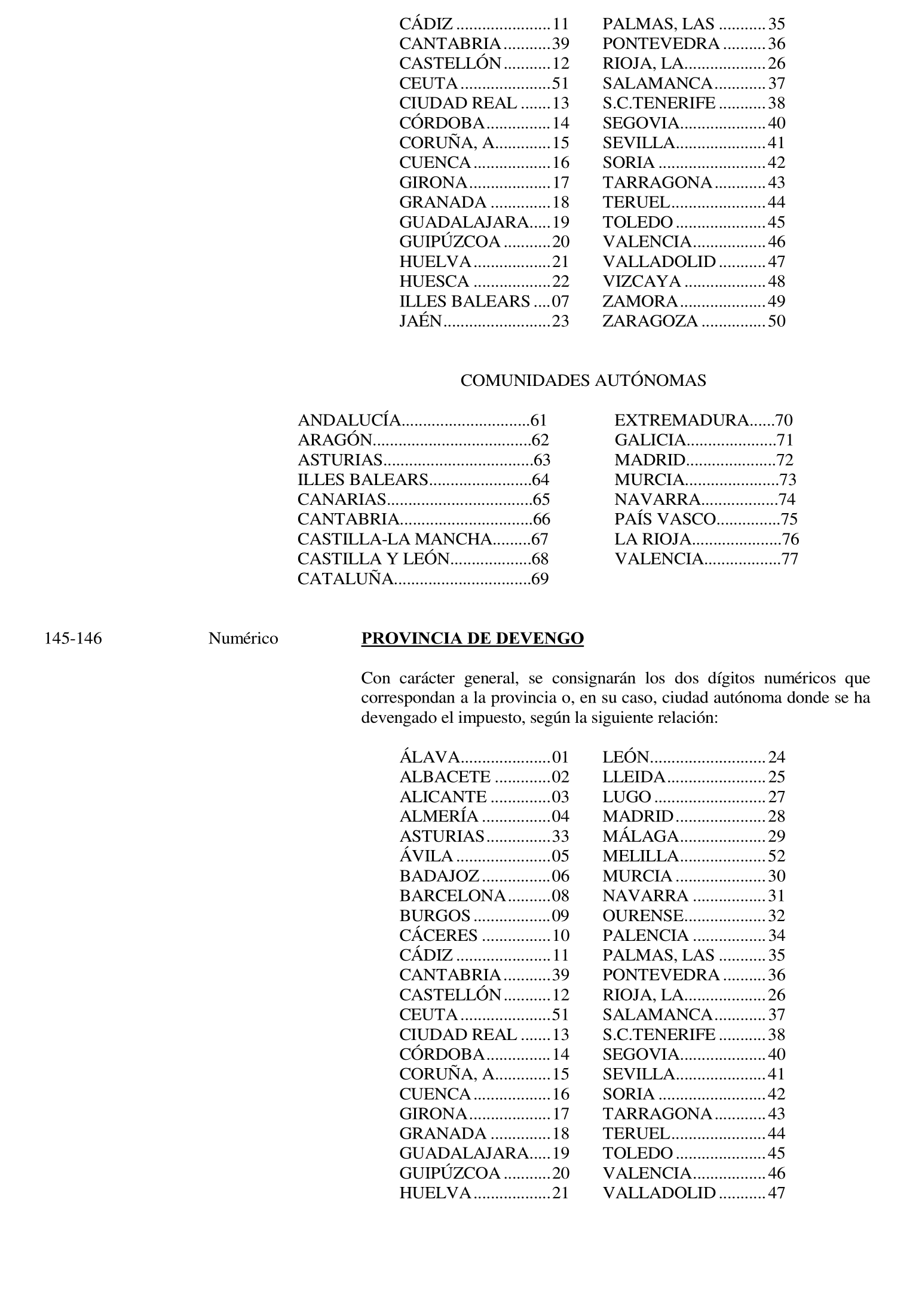

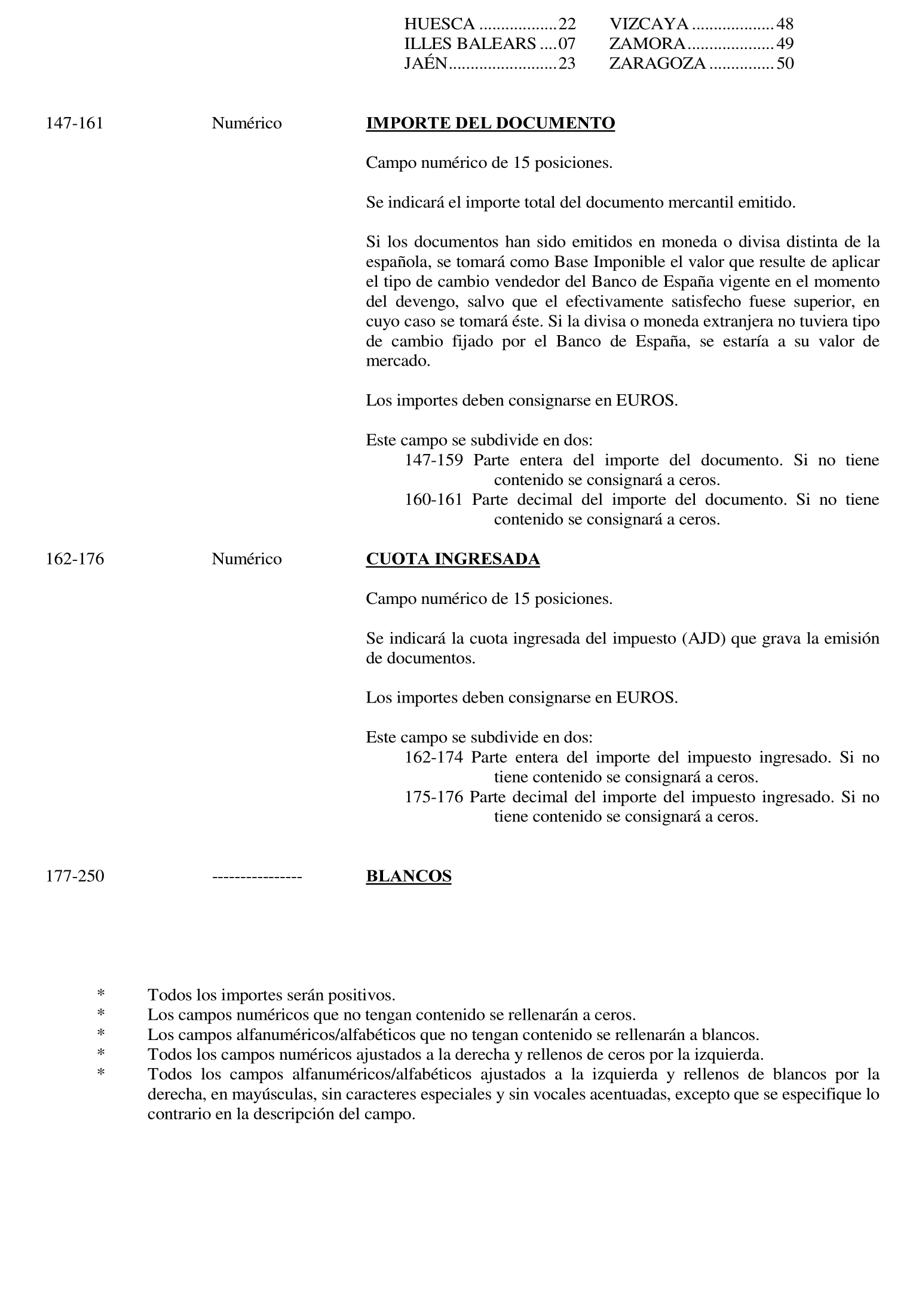

Uno. Se autoriza el pago en metálico, en sustitución del empleo de efectos timbrados, de la modalidad de Actos Jurídicos Documentados del Impuesto sobre

Transmisiones Patrimoniales y Actos Jurídicos Documentados que grava los recibos, pagarés, cheques y otros documentos mercantiles, siempre que dicho pago sea realizado por mediación de alguna de las Entidades autorizadas conforme al artículo 78 del Reglamento General de Recaudación para colaborar en la recaudación de tributos, y que a su vez sean responsables solidarias del pago del tributo por aplicación del artículo 35 del Real Decreto Legislativo 1/1993, de 24 de septiembre, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

Dos. Las referidas Entidades deberán comunicar a la Administración o Administraciones Tributarias competentes, la fecha desde la que comenzarán a hacer uso de la autorización concedida mediante la presente Orden, fecha que deberá coincidir con el inicio de un trimestre natural, siendo aplicable la autorización a los documentos mercantiles admitidos por dichas Entidades a partir de la expresada fecha. Igual comunicación deberán realizar aquellas Entidades que ya estuviesen haciendo uso de la autorización concedida en relación a los recibos y a los pagarés por las Órdenes de 31 de marzo de 1982, modificada por la de 30 de enero de 1989, y de 13 de junio de 1991 y que, por aplicación de la presente Orden, deseen ampliarla a los cheques y otros documentos mercantiles.

Tres. Las Entidades Colaboradoras que se acojan a la autorización contenida en la presente norma deberán cumplir con las siguientes obligaciones:

a) La Entidad tomadora calculará para cada recibo, pagaré, cheque u otro documento mercantil que admita para su negociación o cobro el gravamen que le corresponde y adeudará su importe al cedente, entregándole detalle bastante del cargo efectuado por el pago del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

b) Presentar el modelo 610 de declaración-liquidación mensual que figura en el anexo I de la presente Orden e ingresar el impuesto correspondiente a todos los documentos admitidos a negociación o cobro por la Entidad Colaboradora en cada Comunidad o Ciudad Autónoma durante el mes natural a que se refiera la liquidación, en los veinte primeros días naturales del mes natural siguiente al de liquidación.

c) Presentar el modelo 611 de declaración informativa anual a que se refiere el anexo III de la presente Orden en el que se incluirá la información correspondiente a los importes pagados en metálico del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados que grava recibos, pagarés, cheques y otros documentos mercantiles admitidos a negociación o cobro a lo largo del año.

La declaración anual podrá ser presentada mediante soporte directamente legible por ordenador o telemáticamente por teleproceso.

Cuatro. En los recibos, pagarés, cheques u otros documentos mercantiles a los que se aplique la autorización de pago en metálico que se regula en este apartado figurará necesariamente el nombre de la Entidad Colaboradora que los haya admitido a negociación o, en su defecto, una clave que la identifique, la cual, deberá comunicarse a la Administración o Administraciones Tributarias competentes al tiempo de cumplir el trámite previsto en el subapartado dos anterior.

Cinco. La Administración Gestora competente realizará las actuaciones necesarias para comprobar el correcto uso de esta autorización.

Seis. Lo dispuesto en la presente Orden no resultará aplicable al pago en metálico del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

que grava el exceso de Letras de Cambio (superiores a 32.000.000 de pesetas o 192.323,87 euros) y las Letras de Cambio expedidas en el extranjero que surtan algún efecto jurídico o económico en España, que continuarán liquidándose en metálico mediante la presentación del modelo 630 de declaración-liquidación.

Uno. Se autoriza el pago en metálico, en sustitución del empleo de efectos timbrados, de la modalidad de Actos Jurídicos Documentados del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, a los emisores de documentos sujetos al impuesto a los que sea de aplicación lo establecido en el apartado 4 del artículo 17 de la Ley 7/1996, de 15 de enero, de Ordenación del Comercio Minorista.

Dos. Las personas y Entidades que se acojan a la autorización anterior deberán comunicar a la Administración o Administraciones Tributarias competentes, la fecha desde la que comenzarán a hacer uso de la autorización que se concede en esta Orden, fecha que deberá coincidir con el inicio de un trimestre natural, siendo aplicable la autorización a los documentos emitidos desde dicha fecha.

Tres. Las personas y Entidades que se acojan a la autorización anterior deberán cumplir con las siguientes obligaciones:

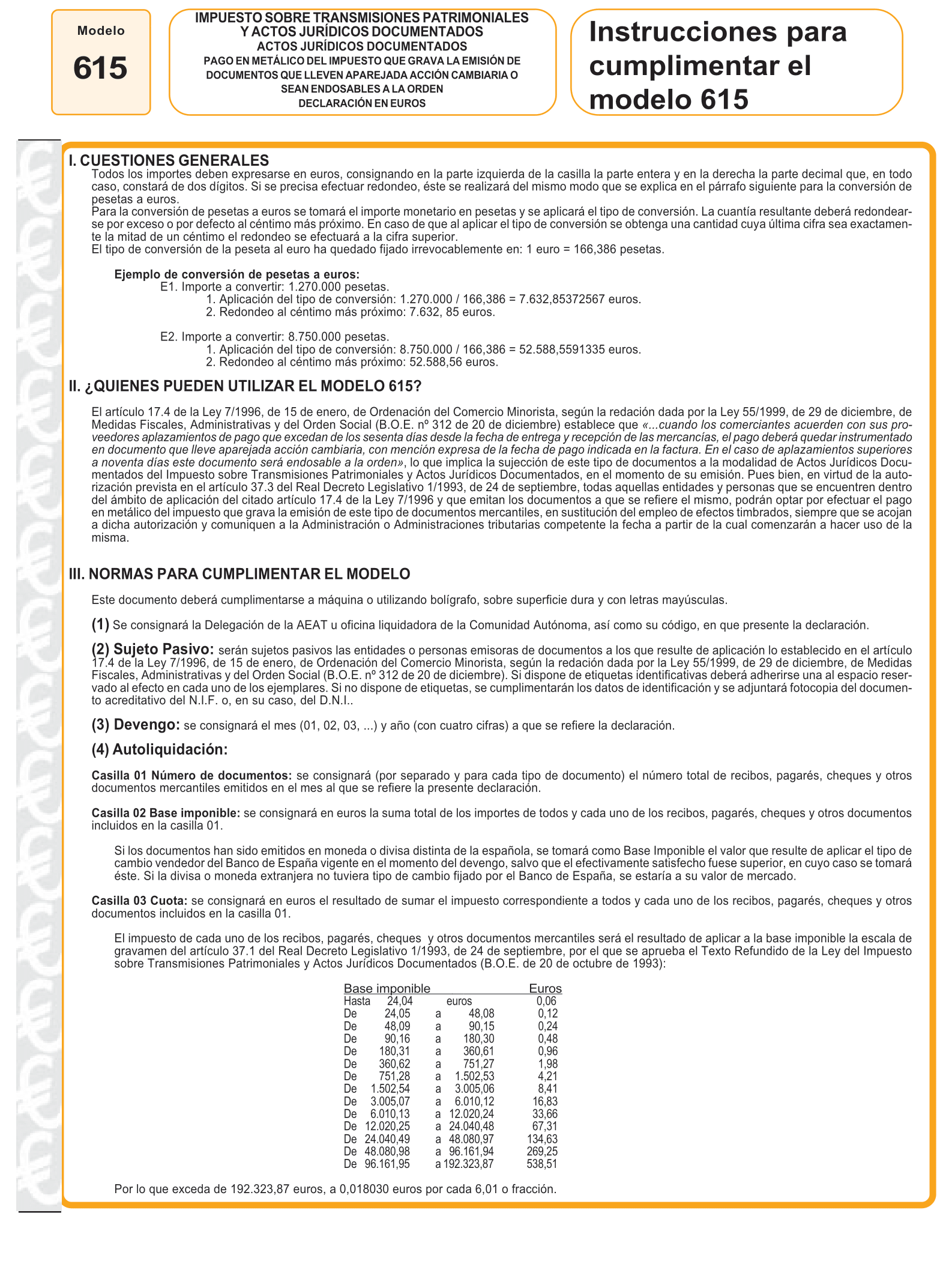

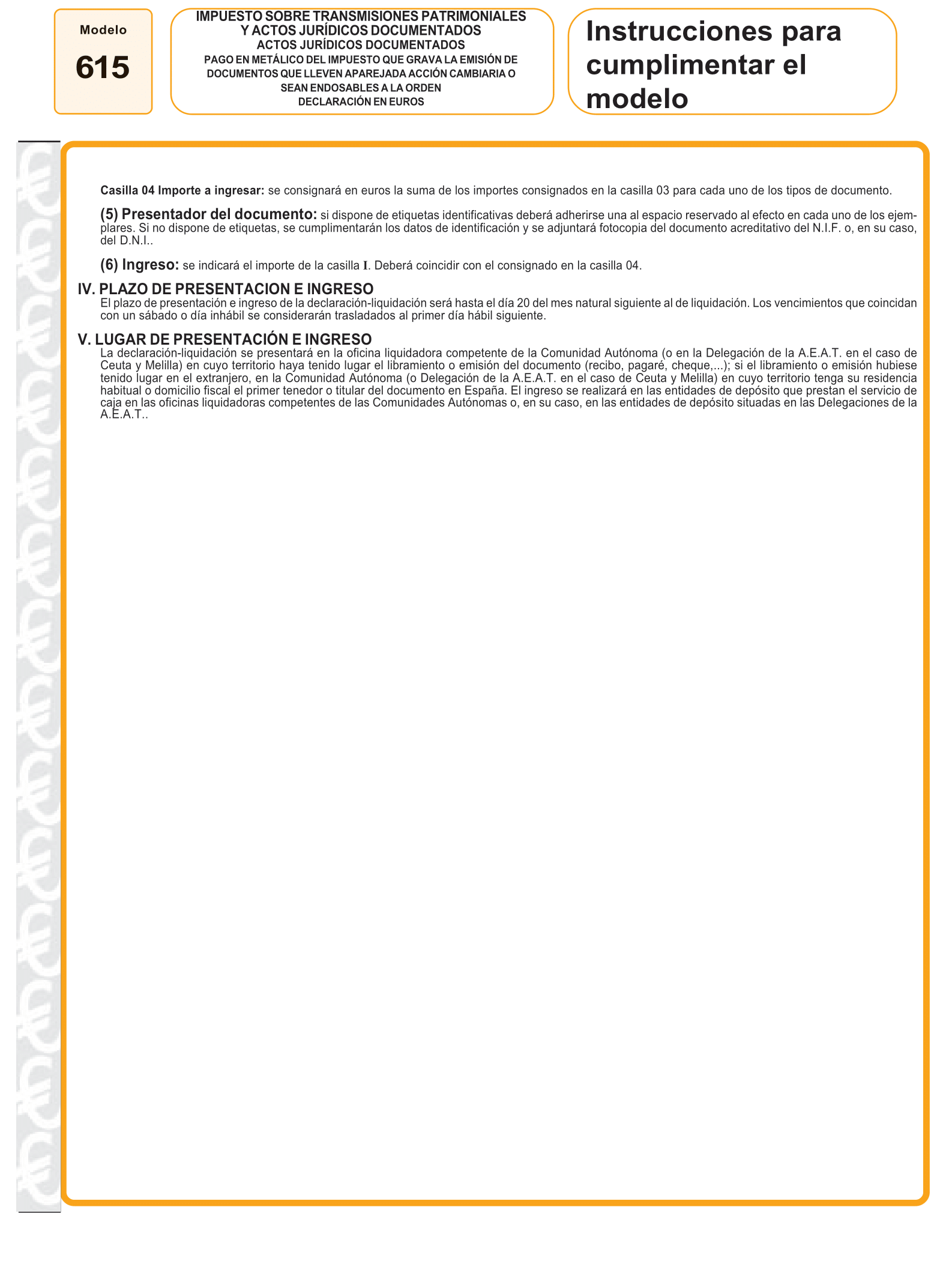

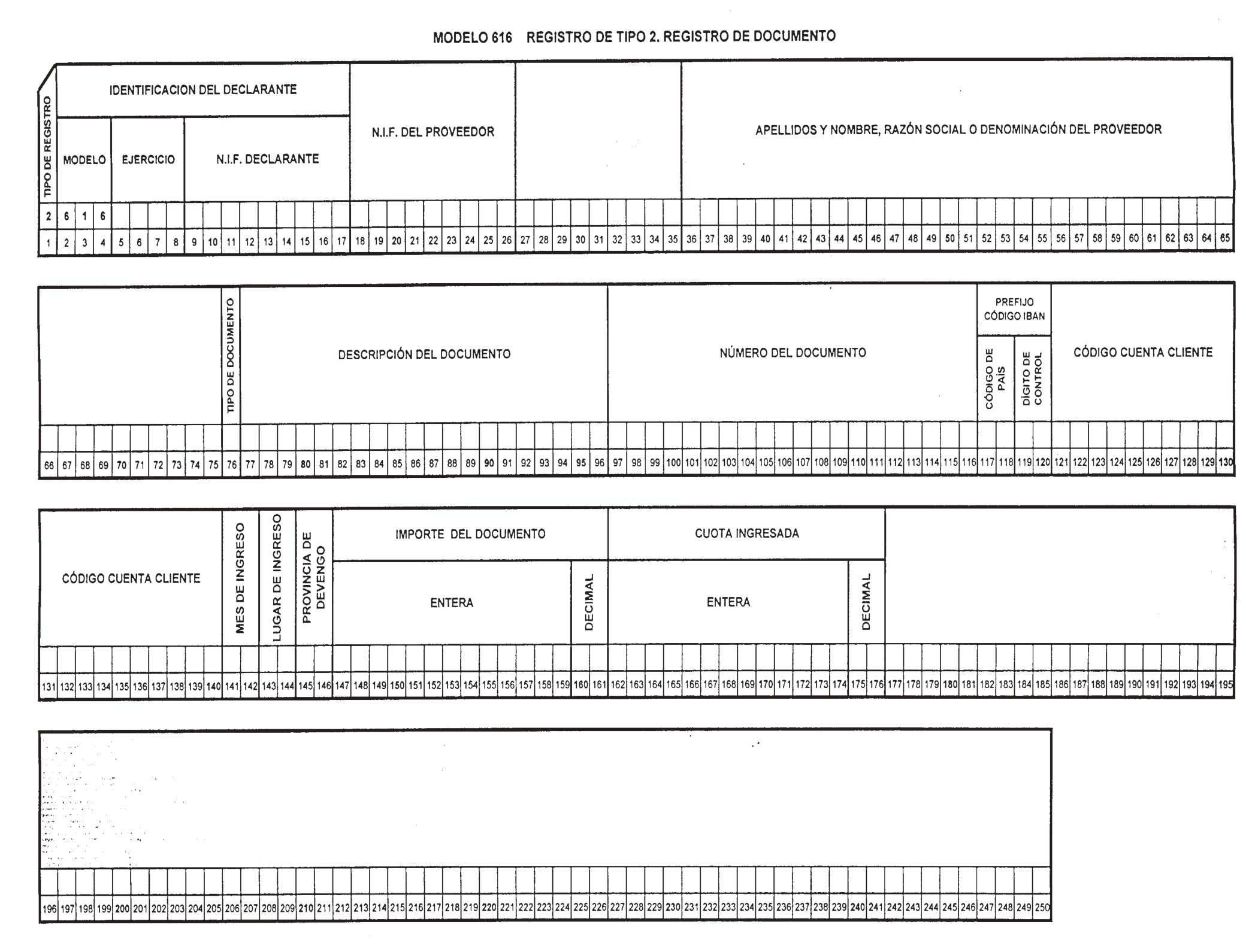

a) Presentar el modelo 615 de declaración-liquidación mensual que figura en el anexo II de la presente Orden e ingresar el impuesto correspondiente a todos los documentos emitidos en cada Comunidad o Ciudad Autónoma durante el mes natural a que se refiera la liquidación, en los veinte primeros días naturales del mes natural siguiente al de liquidación.

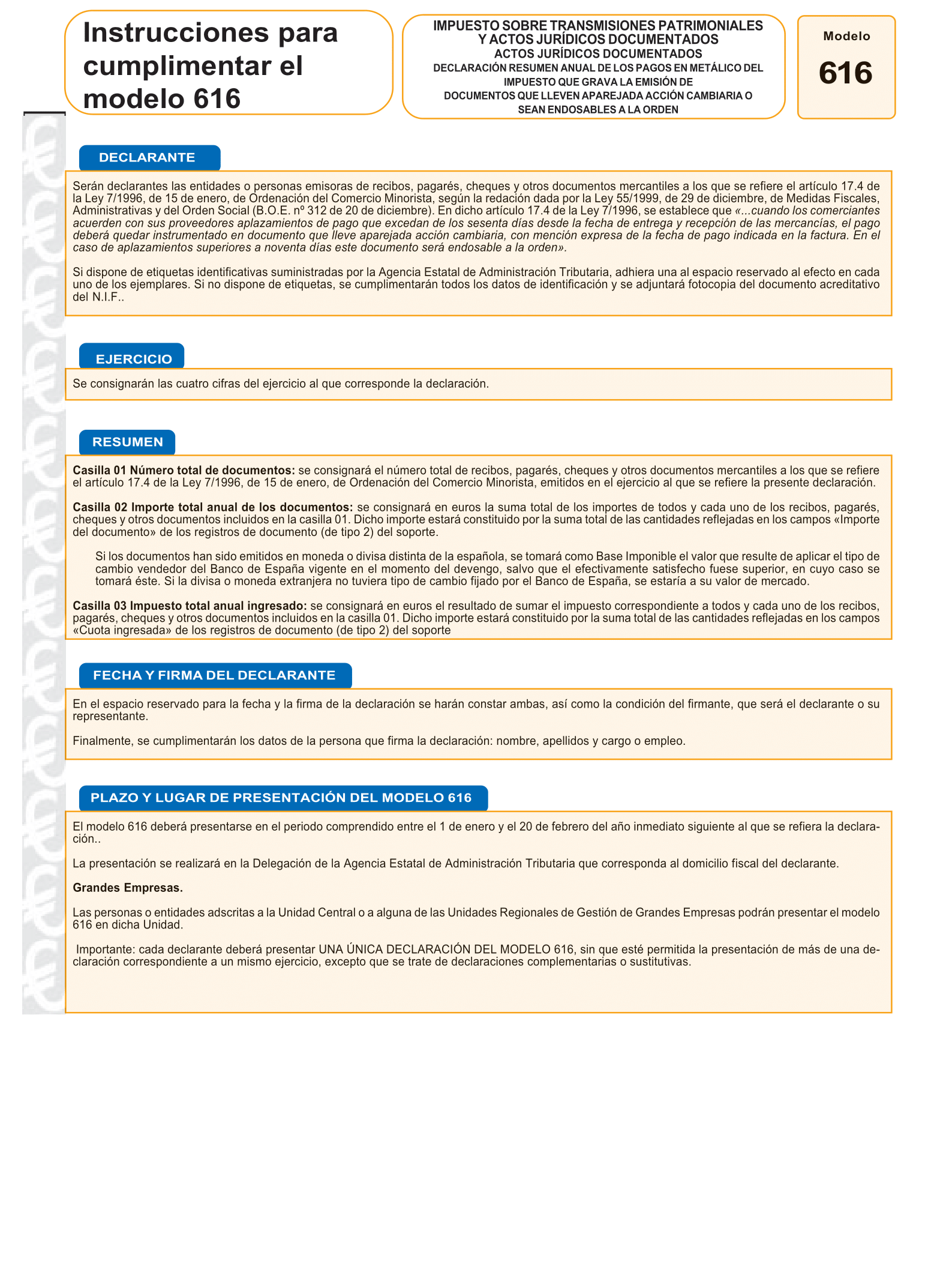

b) Llevar un libro registro en el que se reflejen todos los documentos emitidos con separación de los diversos tipos de documentos y haciendo constar la identificación de cada documento sujeto a tributación por su número y clase; lugar y fecha de emisión; identificación de la persona o Entidad destinatario del pago; el importe del documento y la cuota tributaria correspondiente.

c) Presentar el modelo 616 de declaración informativa anual a que se refiere el anexo V de esta Orden, en la que se incluirá la información correspondiente a los importes pagados en metálico del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados que grava la emisión durante el año de los documentos a que se refiere el artículo 17.4 de la Ley de Ordenación del Comercio Minorista.

La declaración anual podrá ser presentada mediante soporte directamente legible por ordenador o telemáticamente por teleproceso.

Cuatro. Cuando se opte por el pago en metálico en la emisión de cualesquiera documento mercantil sujeto a este impuesto, la persona o Entidad emisora podrá sellar el documento correspondiente con la leyenda en letras de suficiente tamaño: Pagado el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en metálico, que no tendrá la consideración de declaración tributaria, sino de simple información de carácter privado.

Cinco. La Administración Gestora competente realizará las actuaciones necesarias para comprobar el correcto uso de esta autorización.

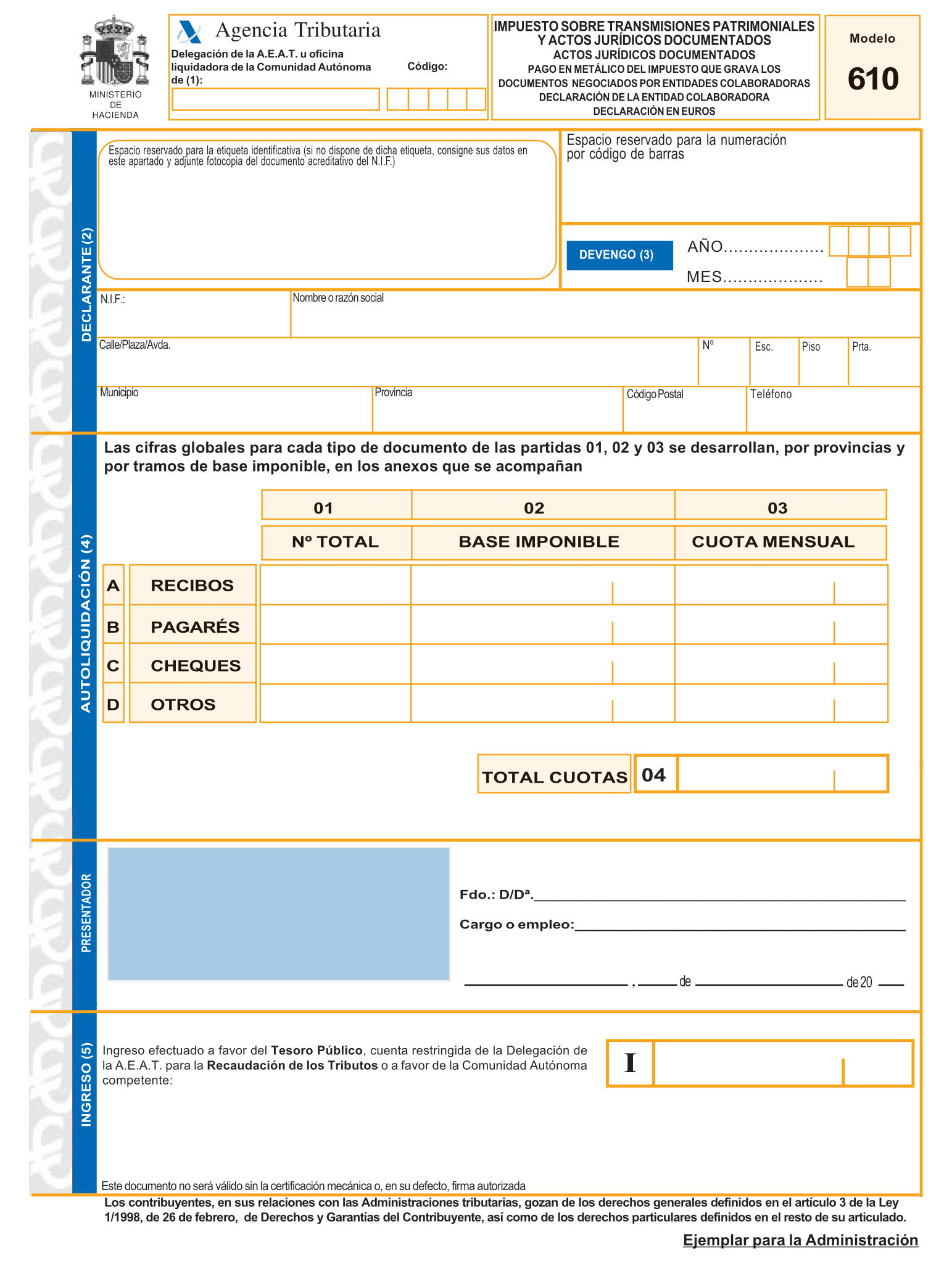

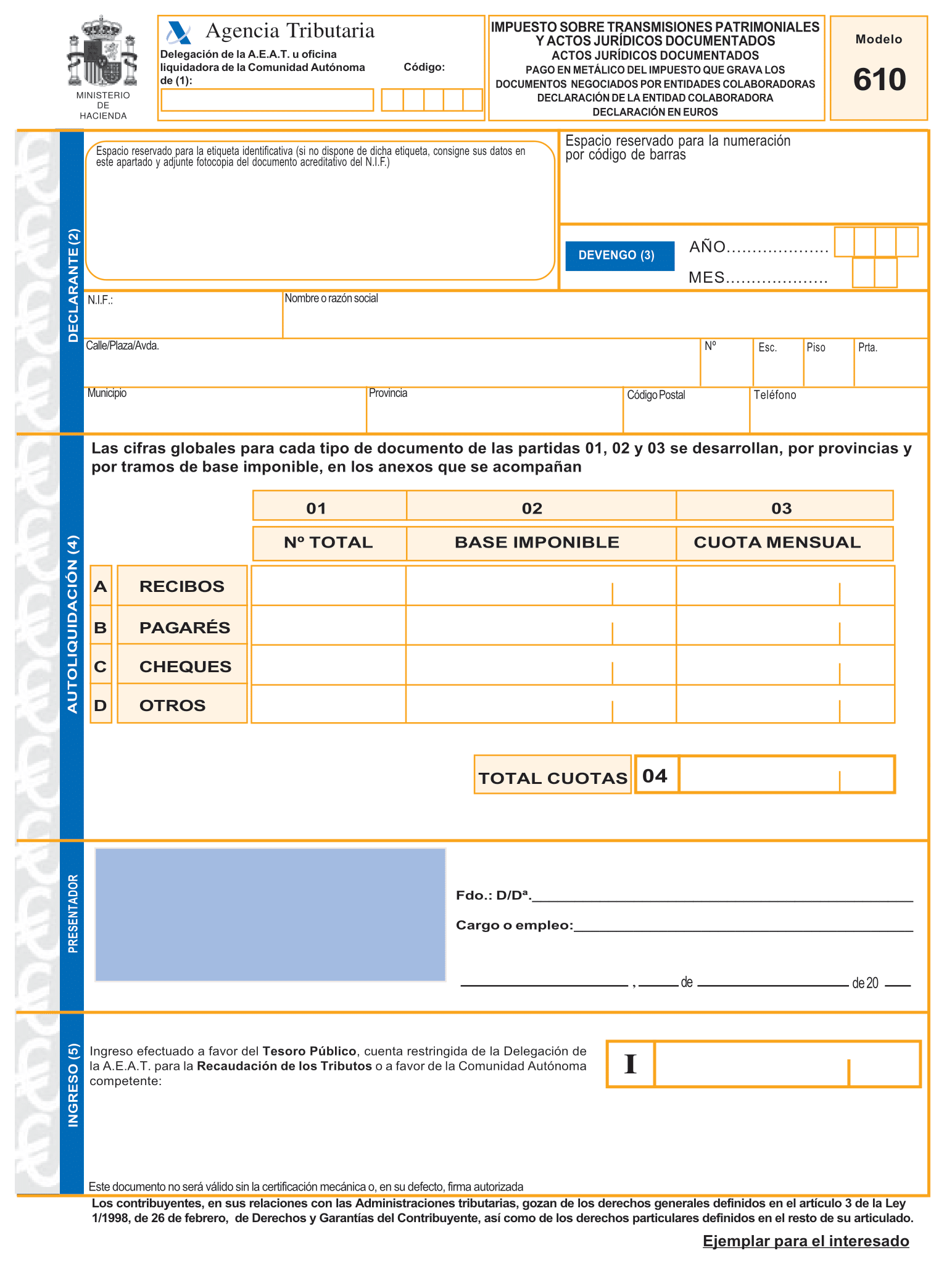

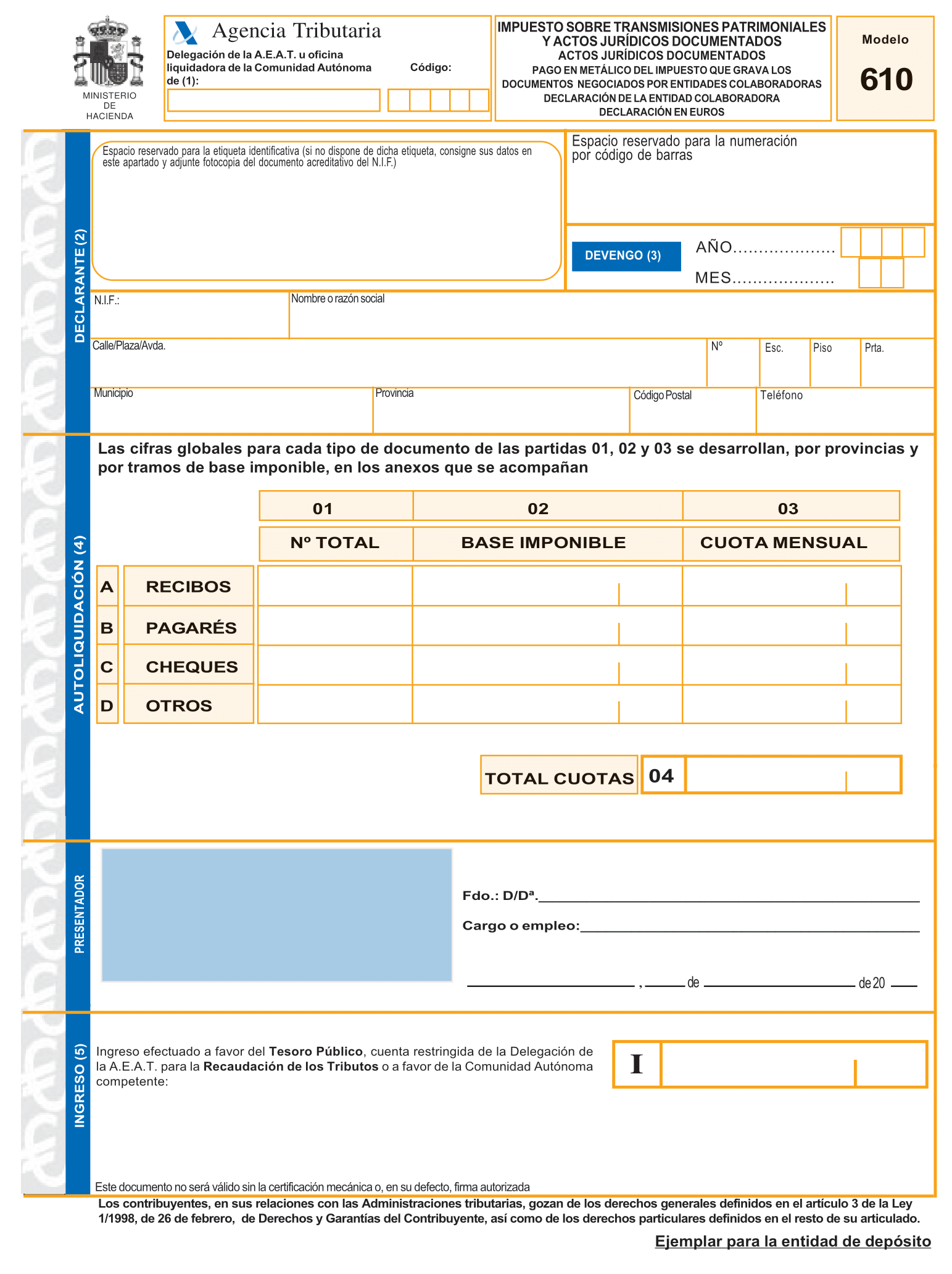

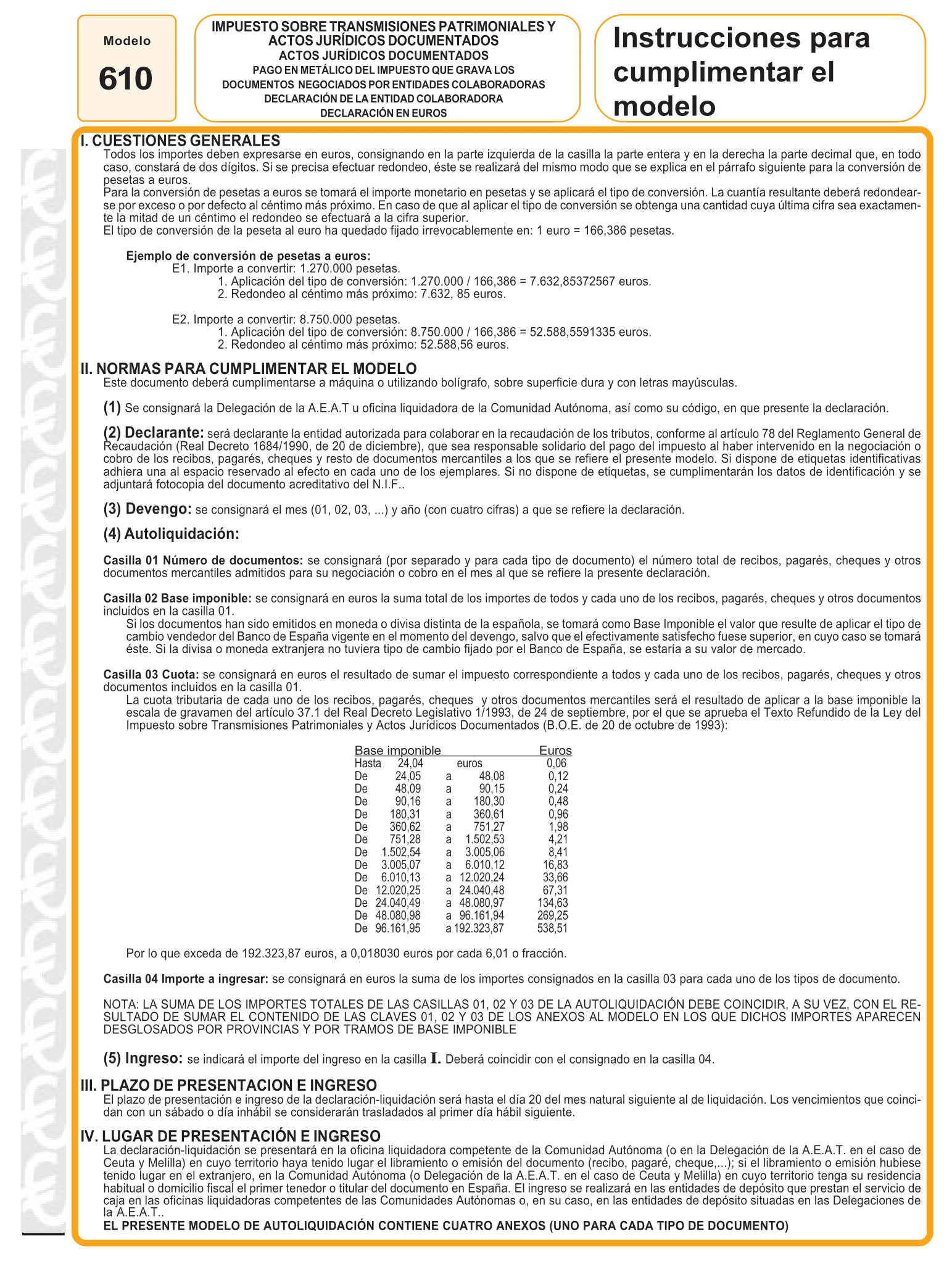

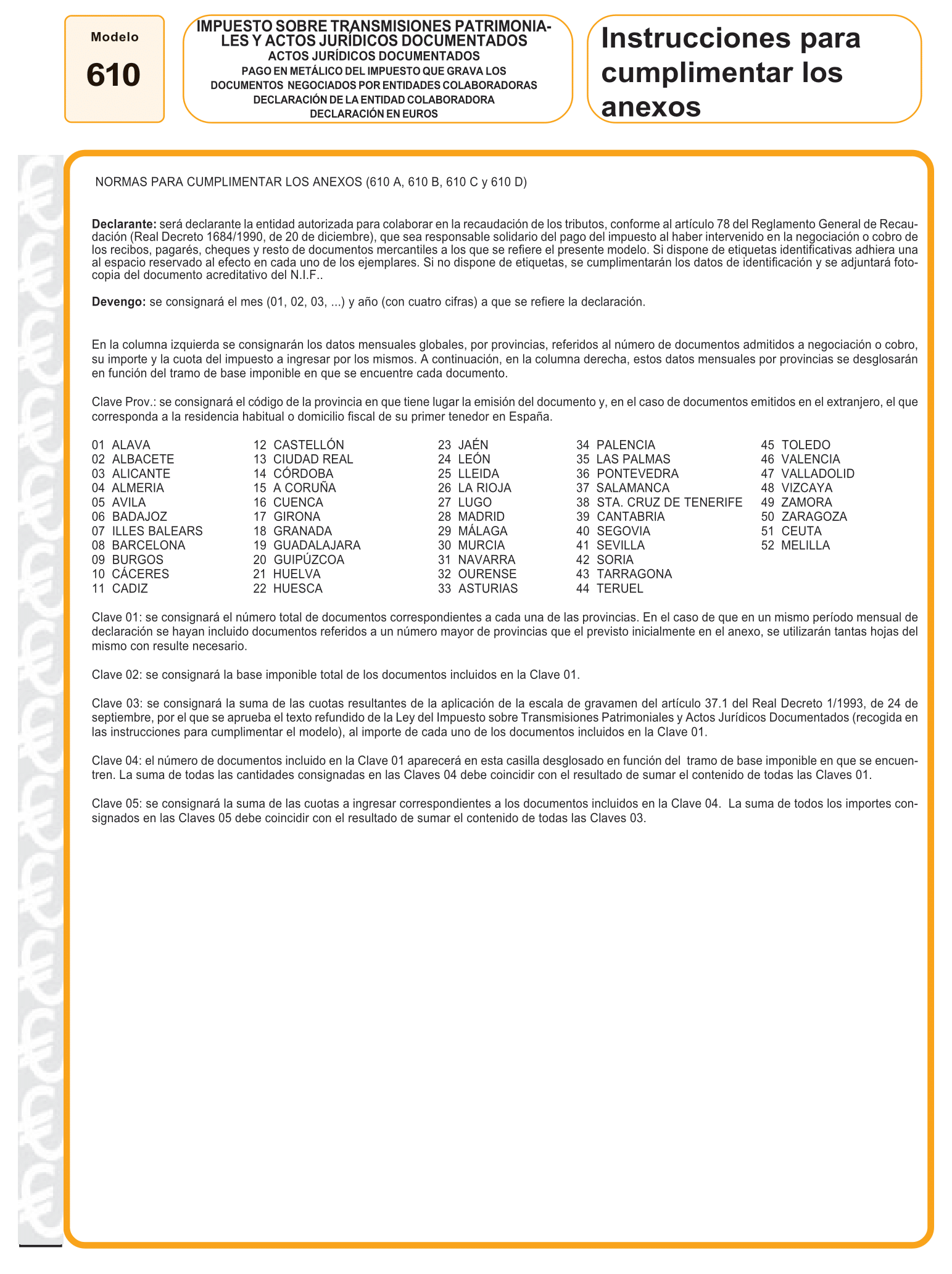

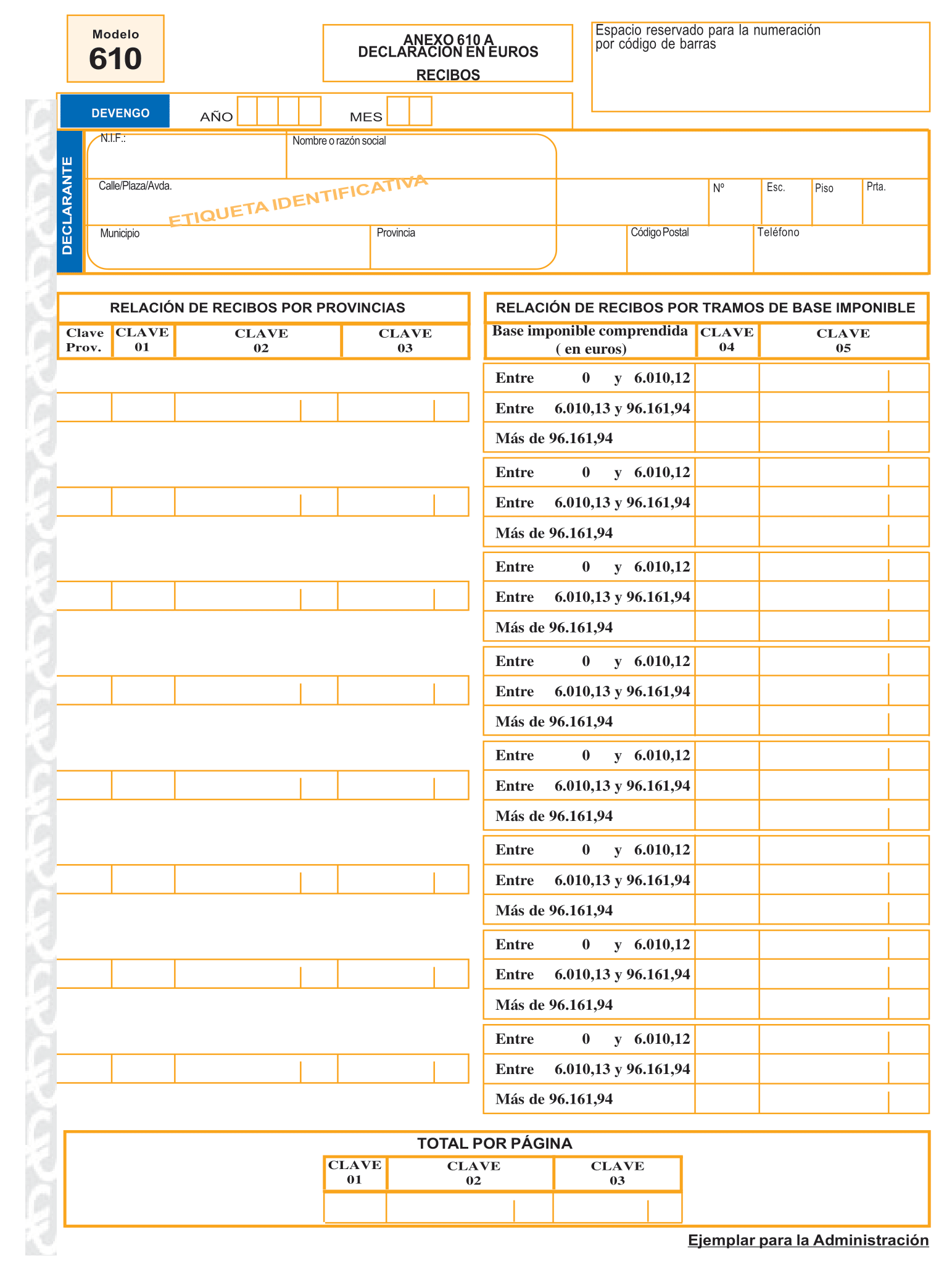

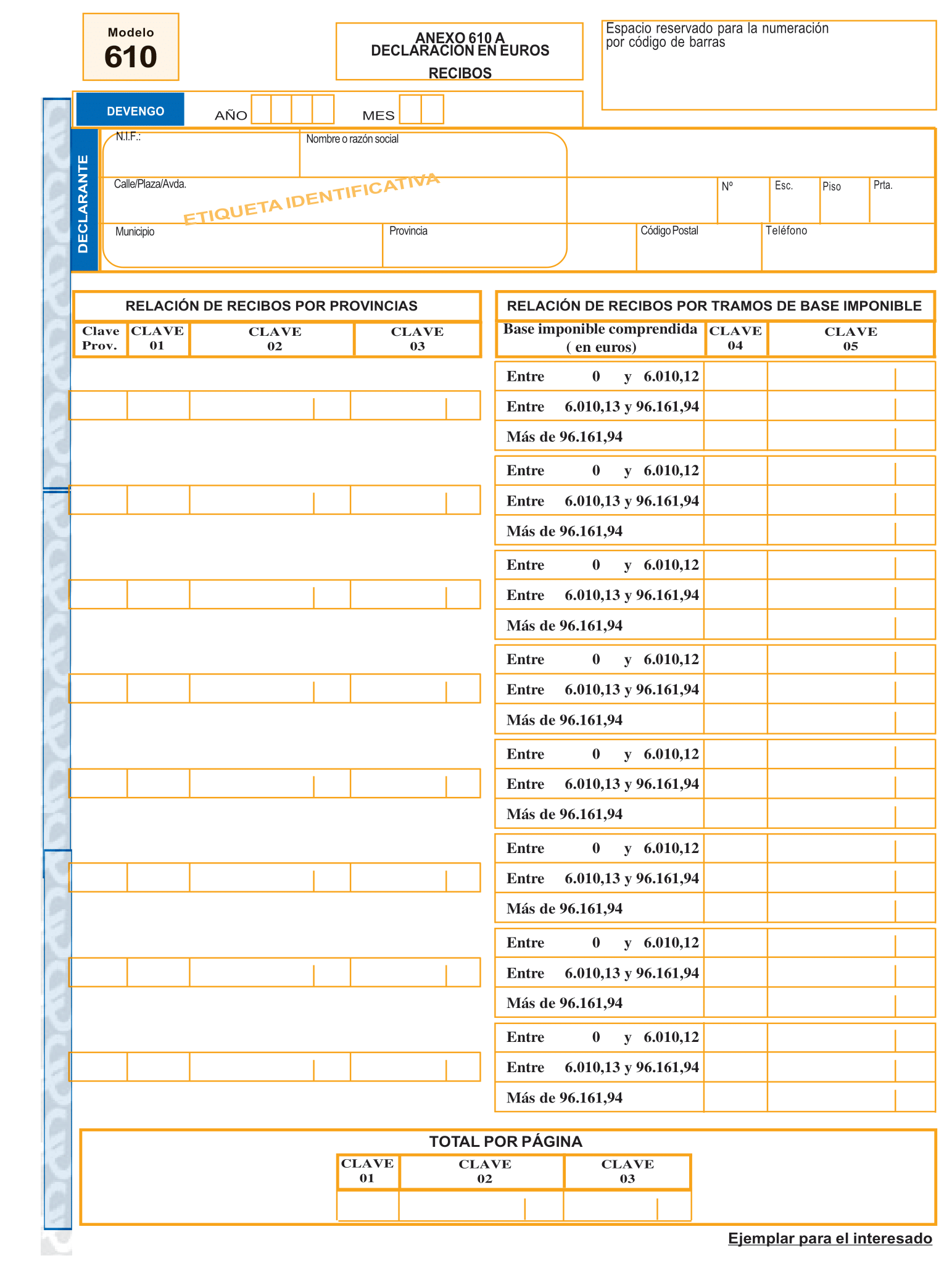

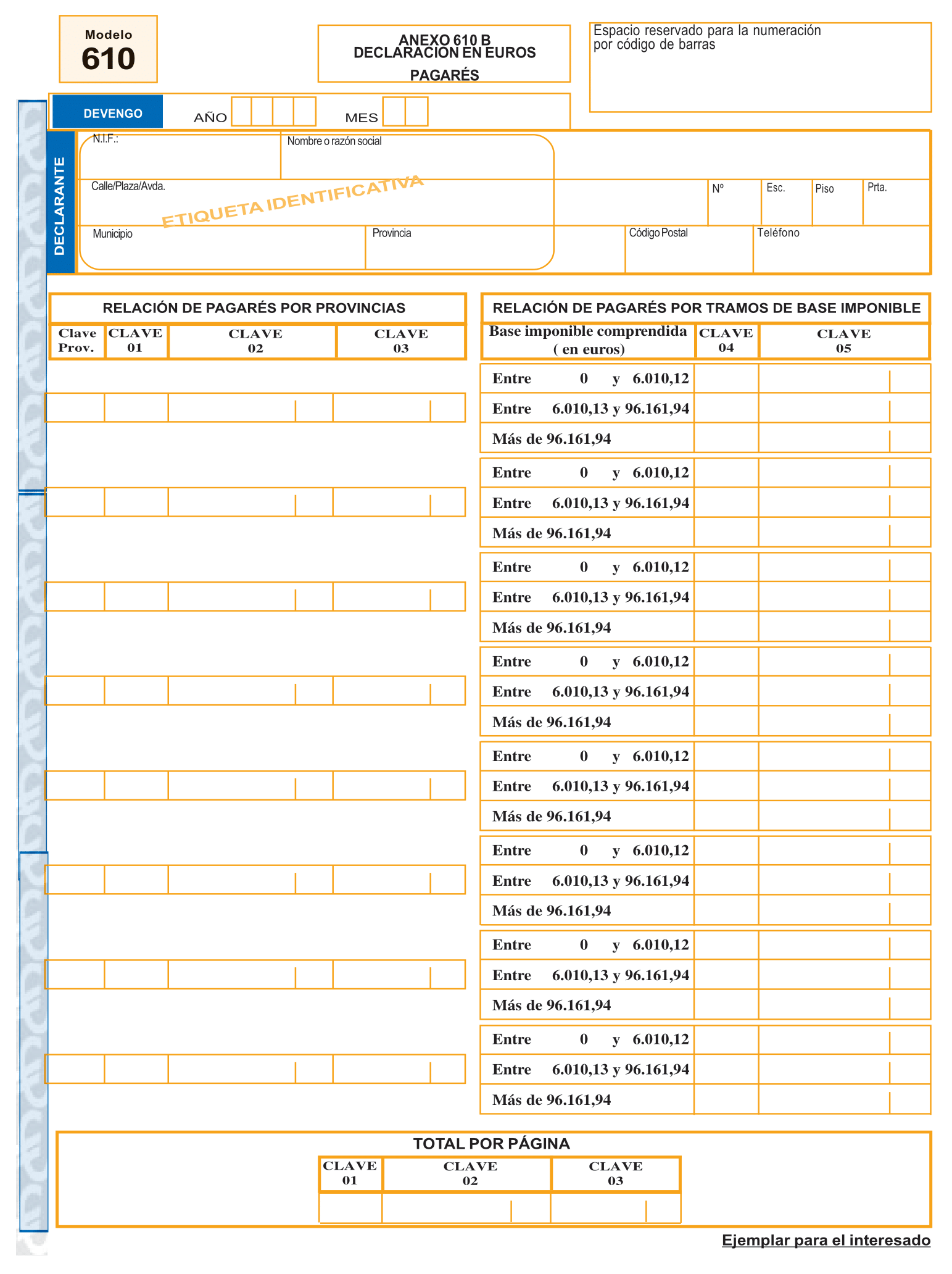

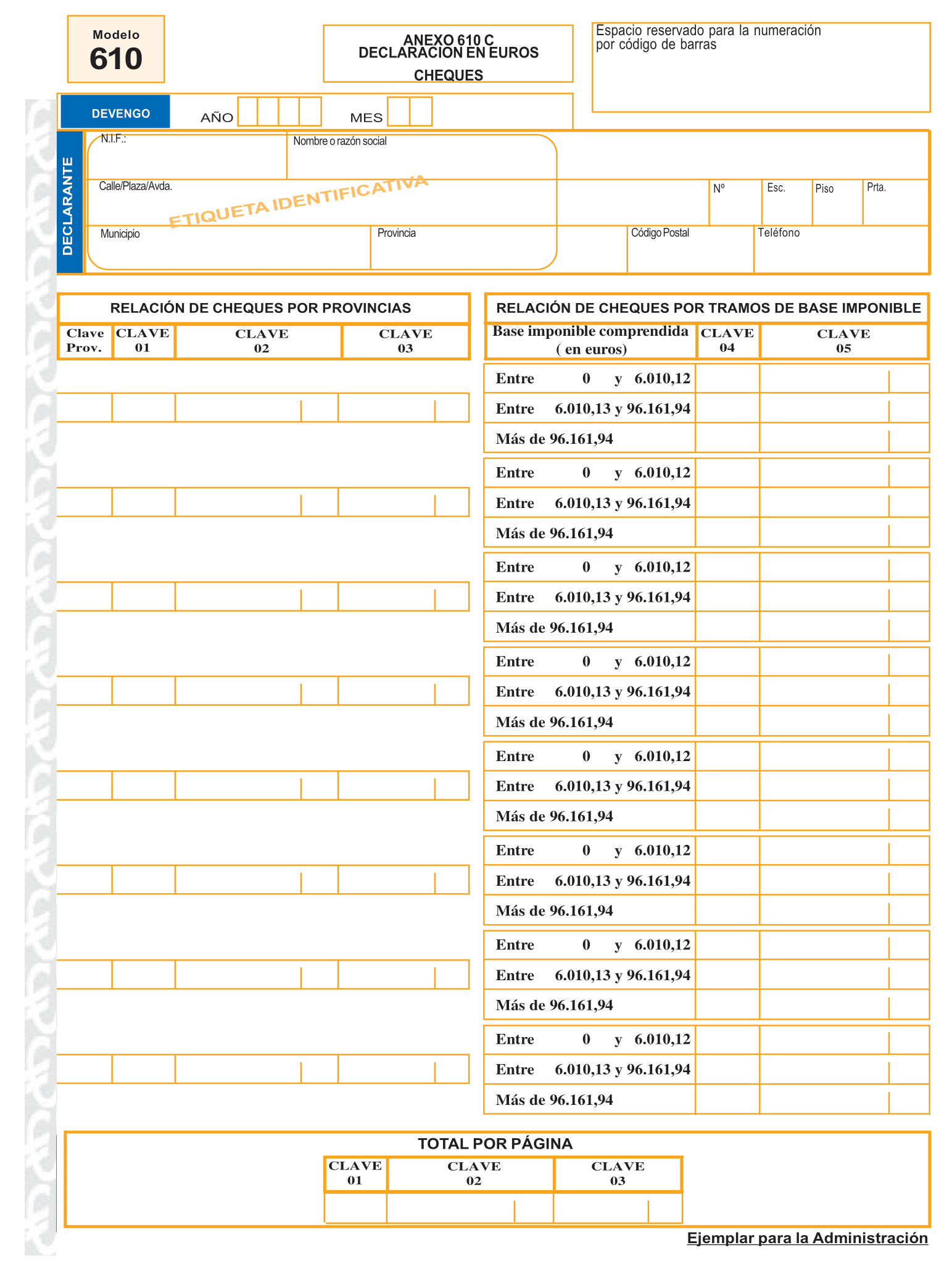

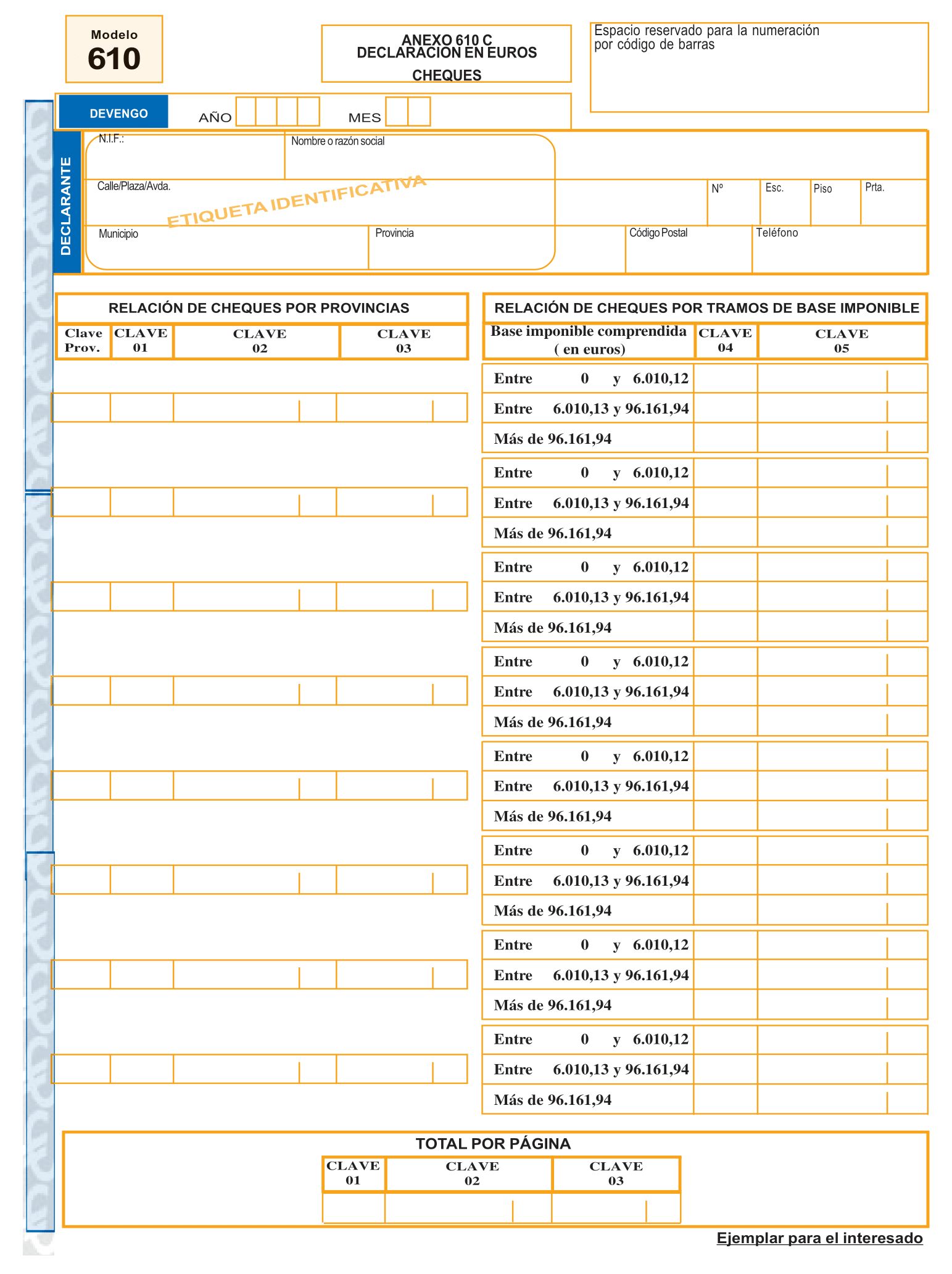

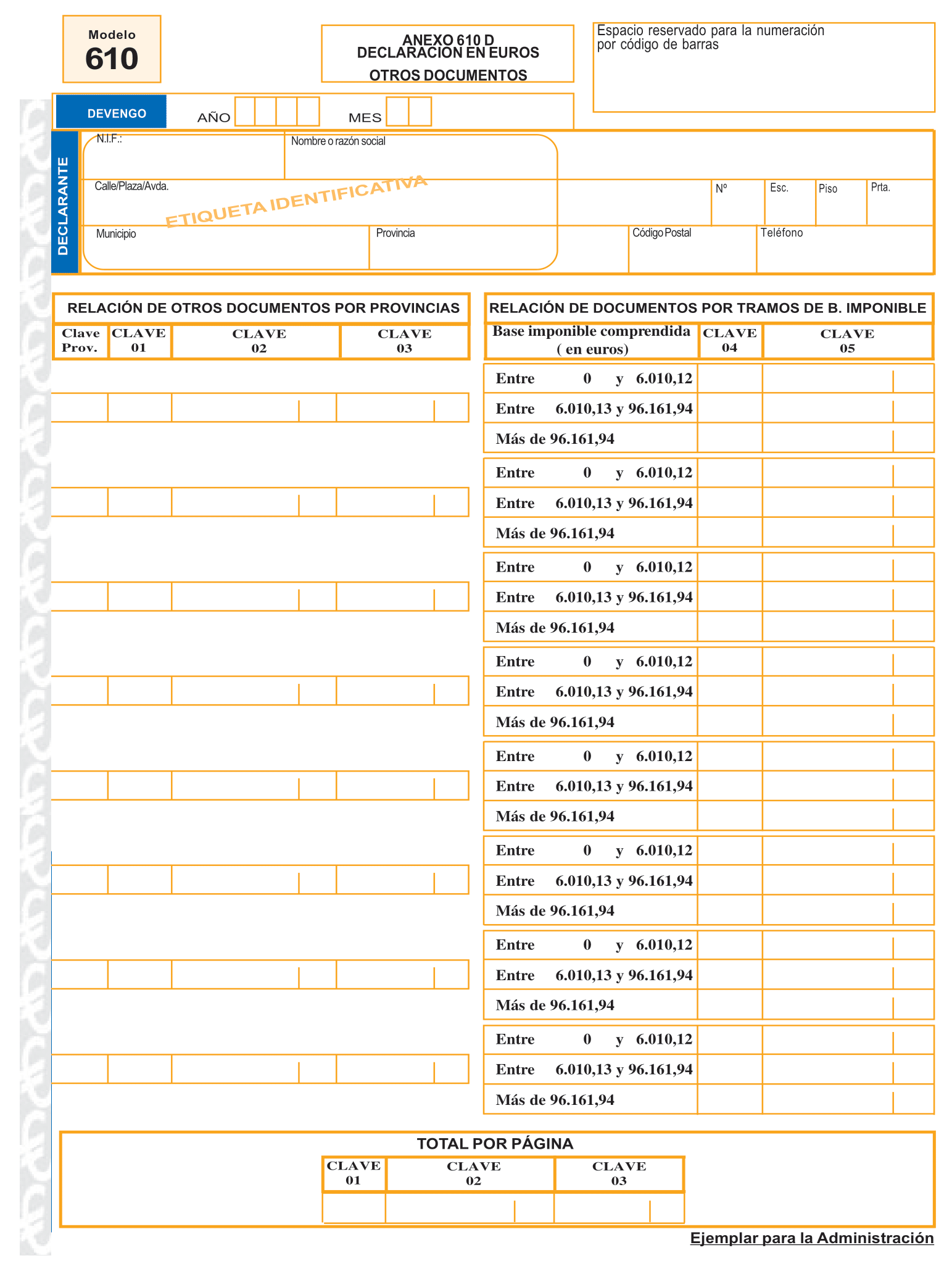

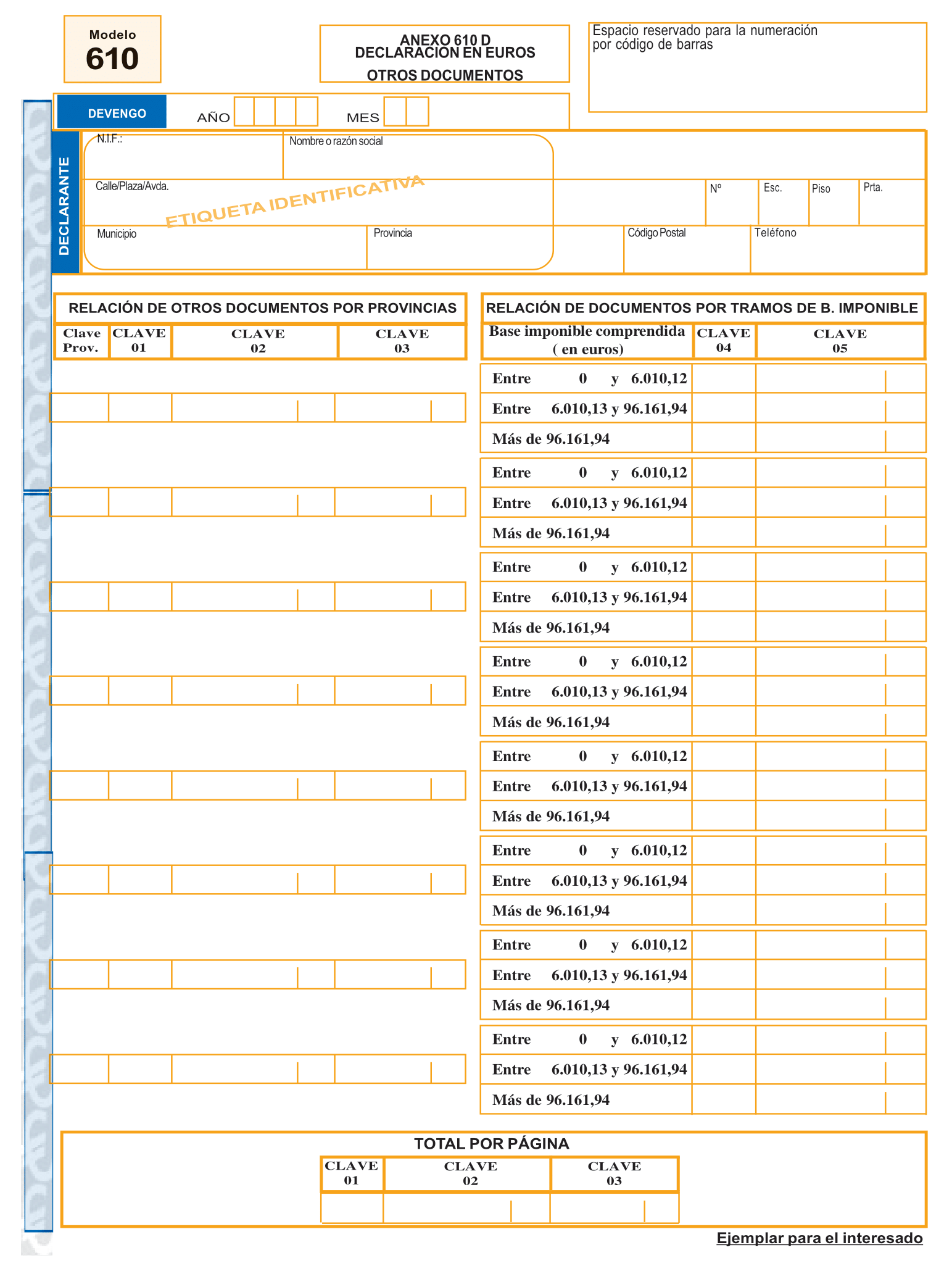

Uno. Se aprueba el modelo 610 «Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras. Declaración-liquidación en euros». Dicho modelo, que figura como anexo I de la presente Orden, consta de tres ejemplares: Ejemplar para la Administración, ejemplar para el interesado y ejemplar para la Entidad de Depósito. Junto al modelo se incluyen cuatro anexos (uno para cada tipo de documento: Recibos, pagarés, cheques y otros documentos) en el que los datos totales deberán aparecer agrupados por provincias y por tramos de base imponible. Los anexos al modelo constan de dos ejemplares: Ejemplar para la Administración y ejemplar para el interesado.

El número de justificante que habrá de figurar en el modelo 610 en euros será un número secuencial cuyos tres primeros dígitos se correspondan con el código 613.

Dos. Este modelo deberá ser presentado por aquellas Entidades que estén autorizadas conforme al artículo 78 del Reglamento General de Recaudación para colaborar en la recaudación de tributos y que, a su vez, sean responsables solidarias del pago del tributo por aplicación del artículo 35 del Real Decreto Legislativo 1/1993, de 24 de septiembre, siempre que se acojan a la autorización prevista en la presente Orden para realizar el pago en metálico del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (modalidad Actos Jurídicos Documentados) que grava los recibos, pagarés, cheques y otros documentos mercantiles y una vez realizada la comunicación prevista en el subapartado dos del apartado primero de la presente Orden.

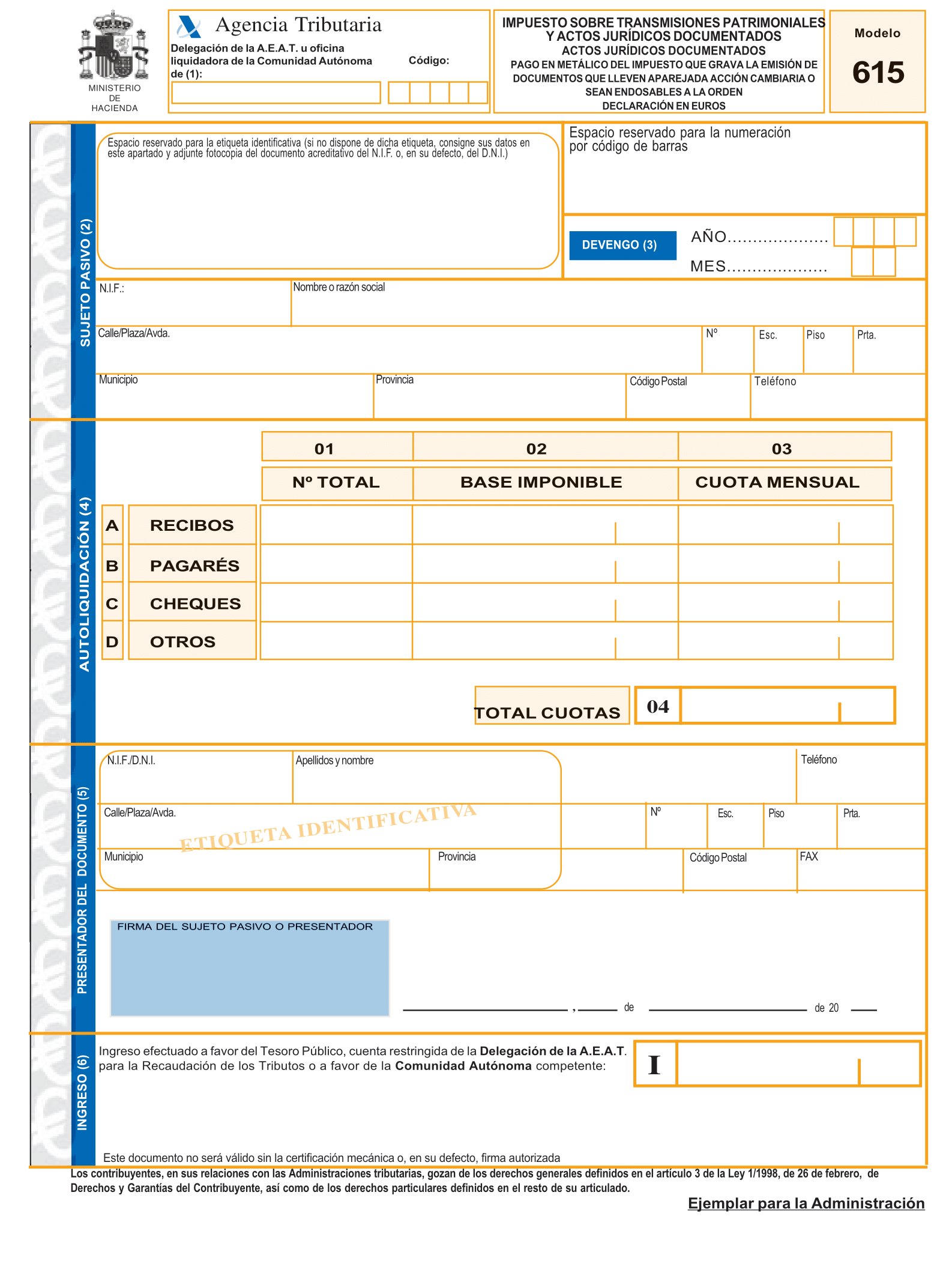

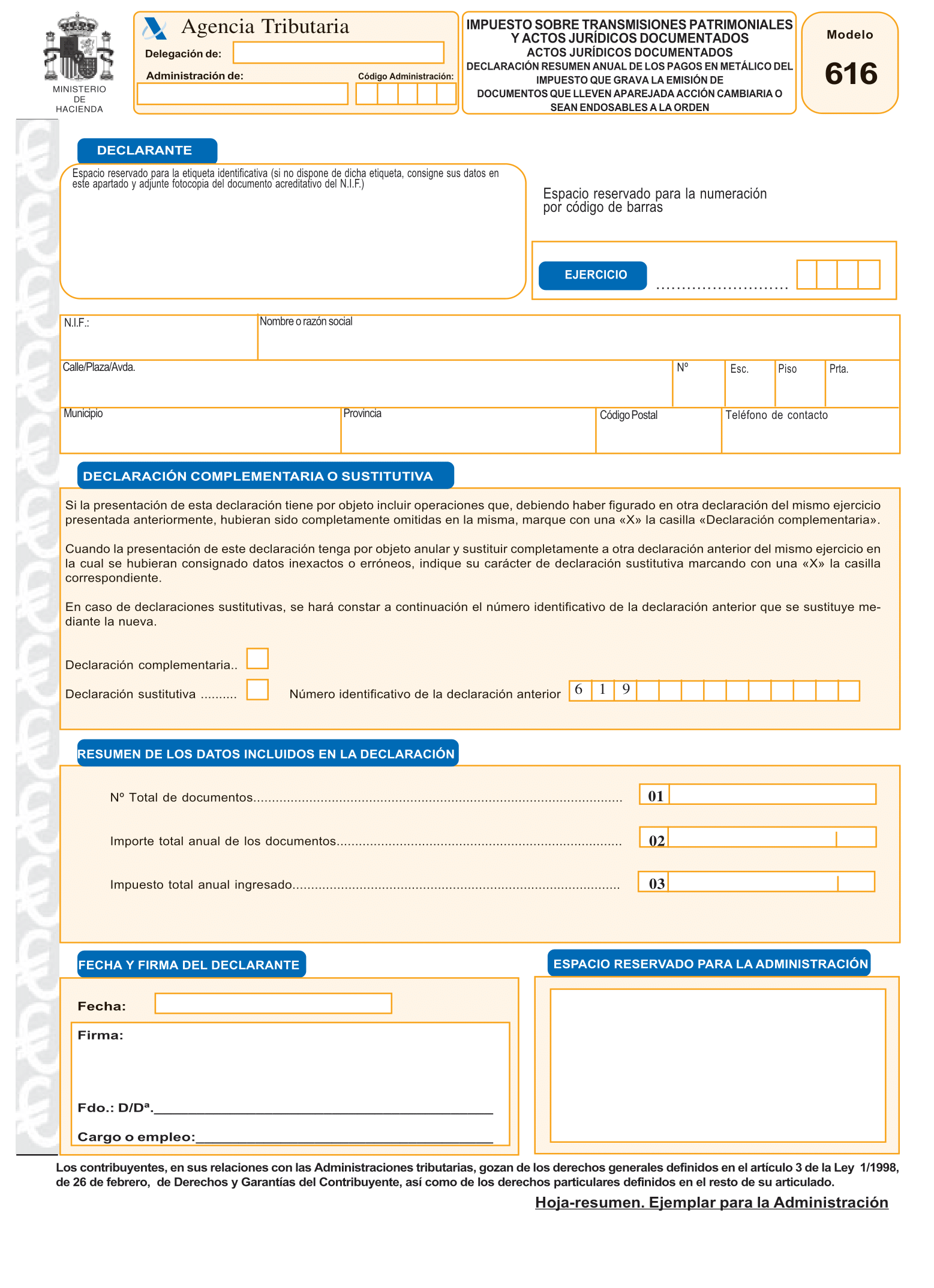

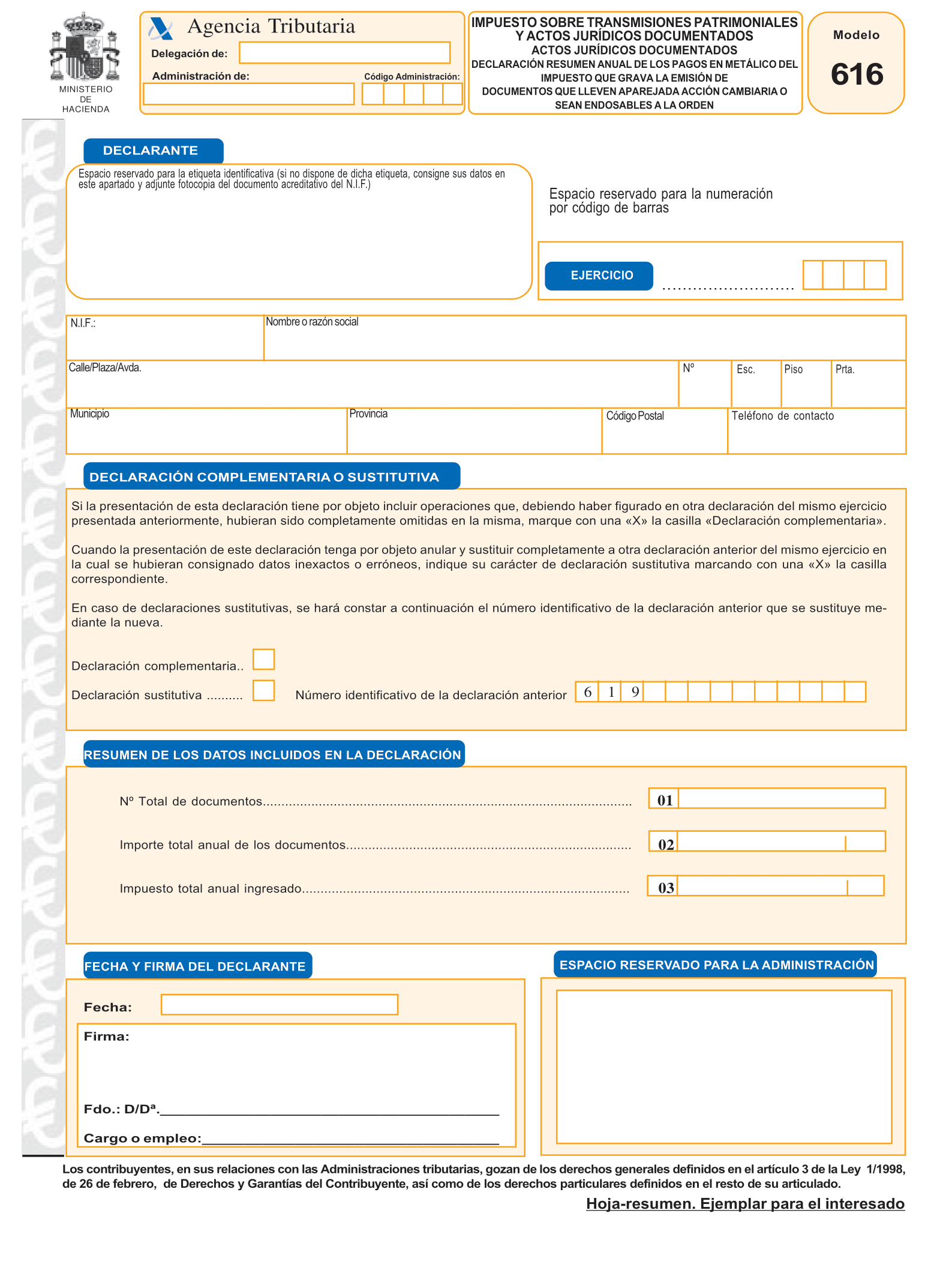

Uno. Se aprueba el modelo 615 «Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden. Declaración-liquidación en euros». Dicho modelo, que figura como anexo II de la presente Orden, consta de tres ejemplares: Ejemplar para la Administración, ejemplar para el interesado y ejemplar para la Entidad de Depósito.

El número de justificante que habrá de figurar en el modelo 615 en euros será un número secuencial cuyos tres primeros dígitos se correspondan con el código 618.

Dos. Este modelo deberá ser presentado por aquellas Entidades y personas a las que resulte de aplicación lo dispuesto en el artículo 17.4 de la Ley 7/1996, de 15 de enero, de Ordenación del Comercio Minorista, siempre que se acojan a la autorización prevista en la presente Orden para realizar el pago en metálico del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (modalidad Actos Jurídicos Documentados) y una vez realizada la comunicación prevista en el subapartado dos del apartado segundo de la presente Orden.

Uno. Los modelos 610 y 615 de declaración-liquidación en euros aprobados por esta Orden deberán presentarse en la oficina liquidadora competente de la Comunidad Autónoma en cuyo territorio haya tenido lugar el libramiento o emisión del documento. Si el libramiento o emisión hubiese tenido lugar en el extranjero, la presentación deberá realizarse en la oficina liquidadora competente de la Comunidad Autónoma en cuyo territorio tenga su residencia habitual o domicilio fiscal el primer tenedor o titular del documento en España.

Dos. Cuando el libramiento o emisión se haya realizado en las Ciudades Autónomas de Ceuta o Melilla o, habiéndose realizado en el extranjero, el primer tenedor o titular tengan su residencia habitual o domicilio fiscal en dichas Ciudades Autónomas, los modelos de declaración liquidación deberán presentarse en las respectivas Delegaciones de la Agencia Estatal de Administración Tributaria.

Tres. Conforme a lo dispuesto en los subapartados anteriores, el ingreso de los modelos 610 y 615 de declaración-liquidación en euros se realizará en las entidades de depósito que prestan el servicio de caja en las oficinas liquidadoras competentes de las Comunidades Autónomas o, en su caso, en la entidad de depósito situada en las respectivas Delegaciones de la Agencia Estatal de Administración Tributaria.

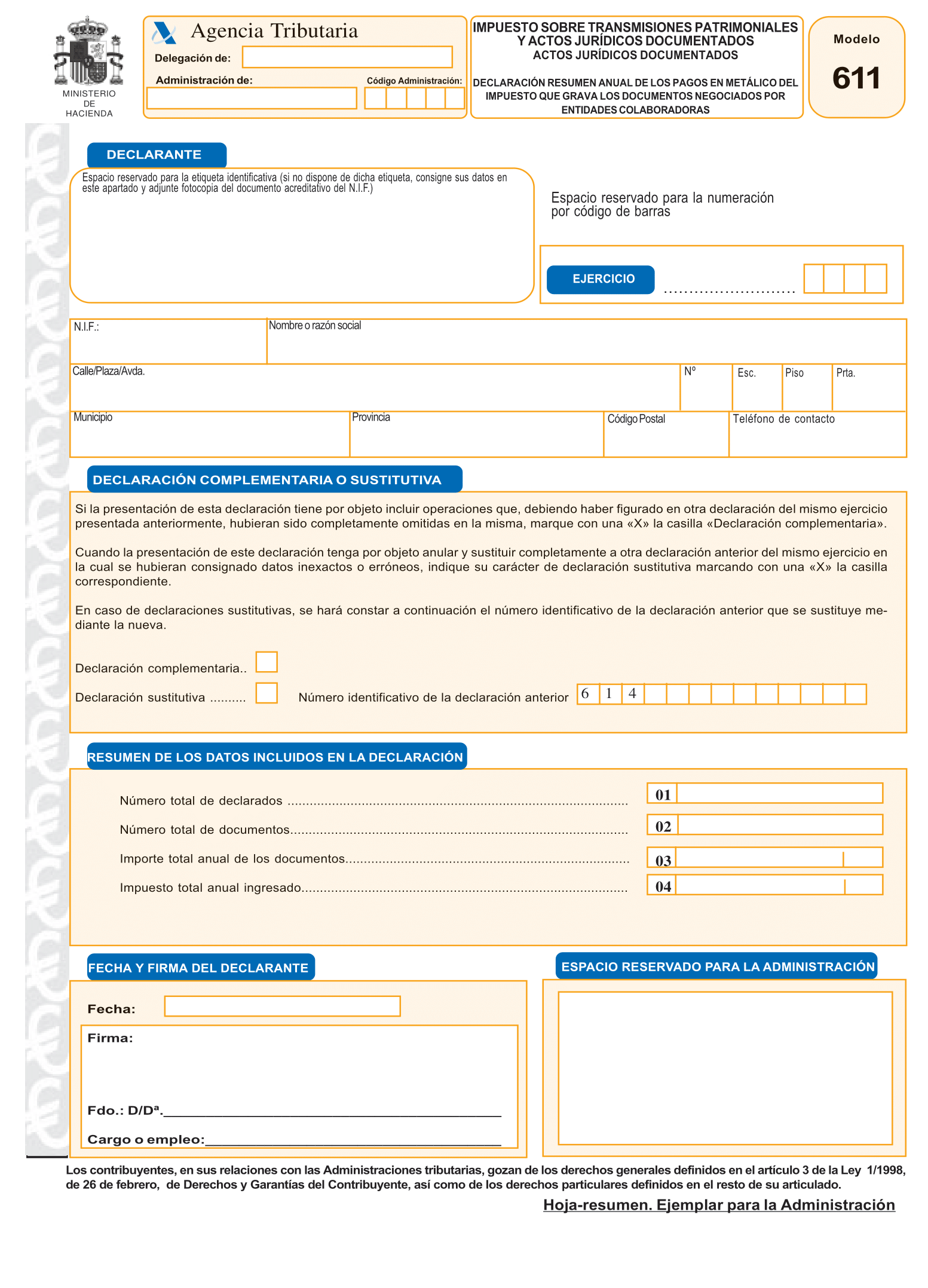

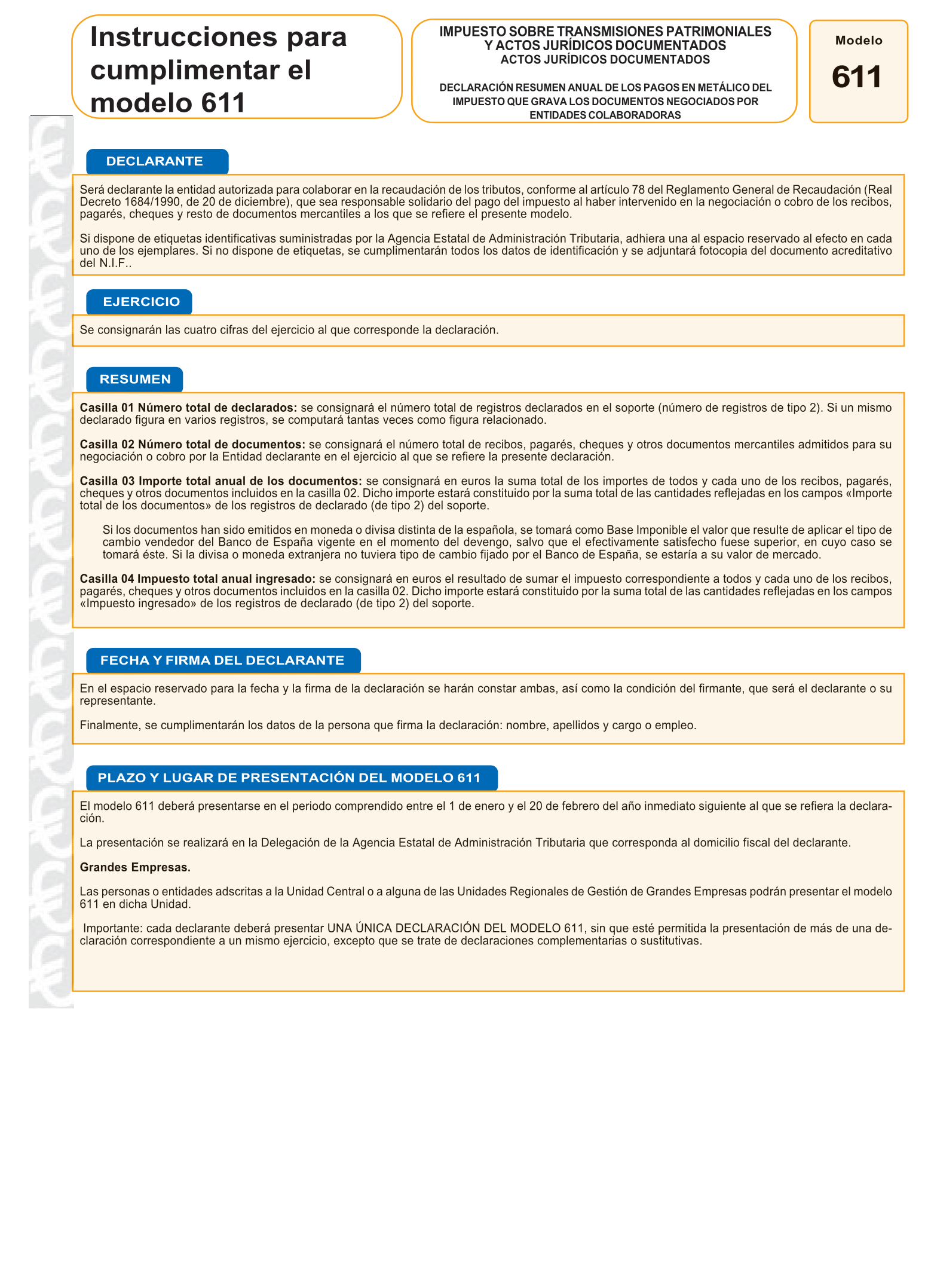

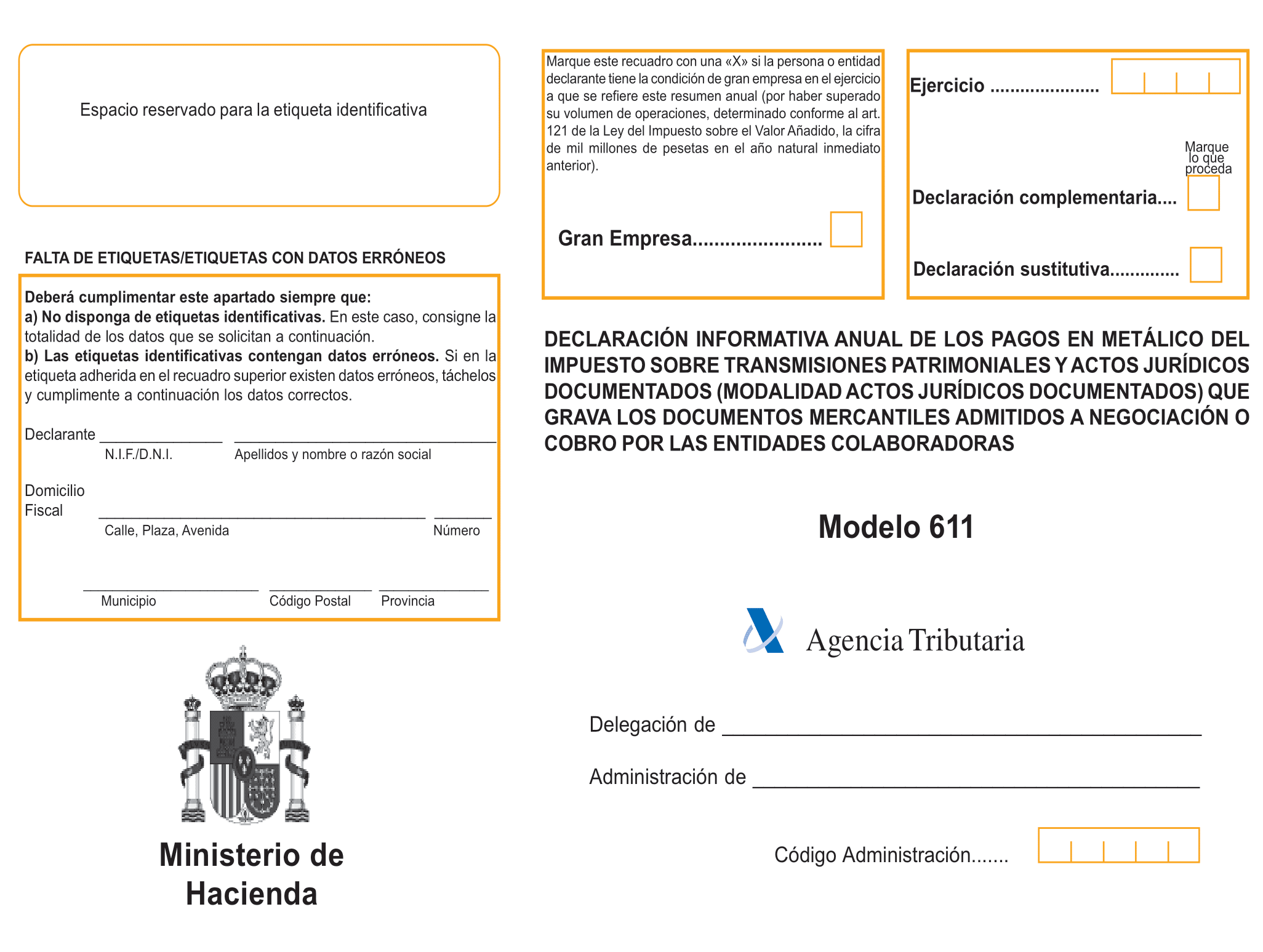

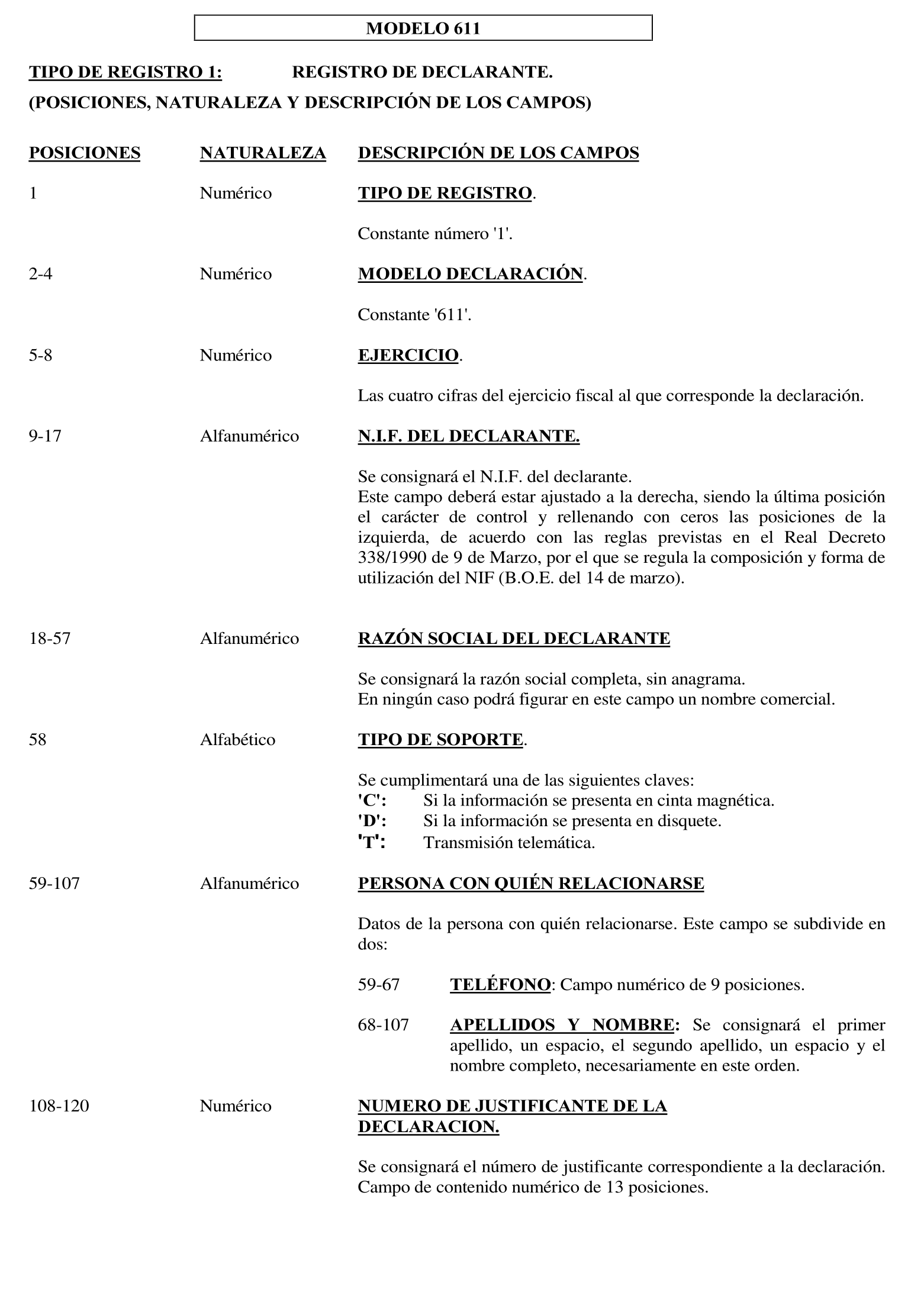

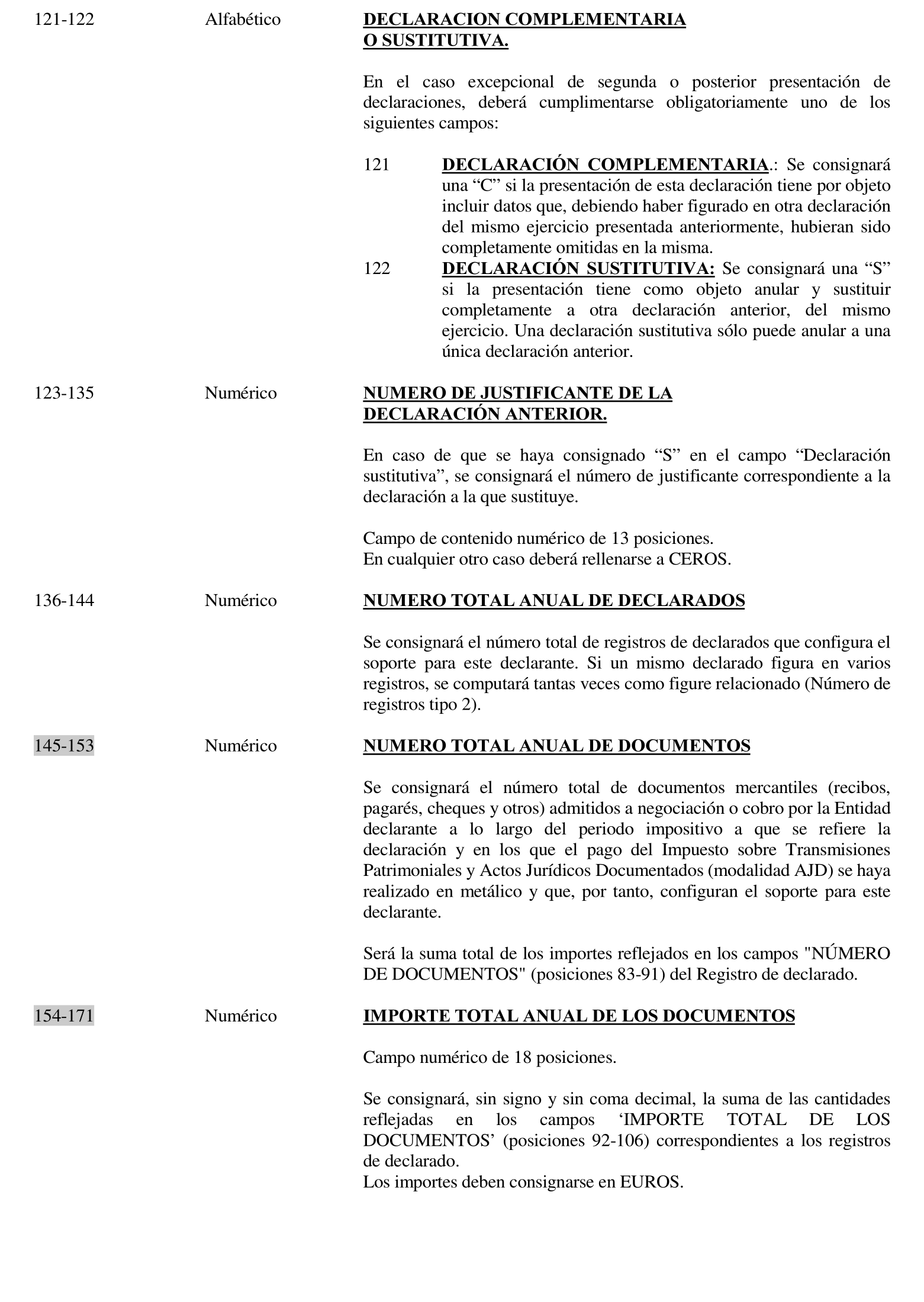

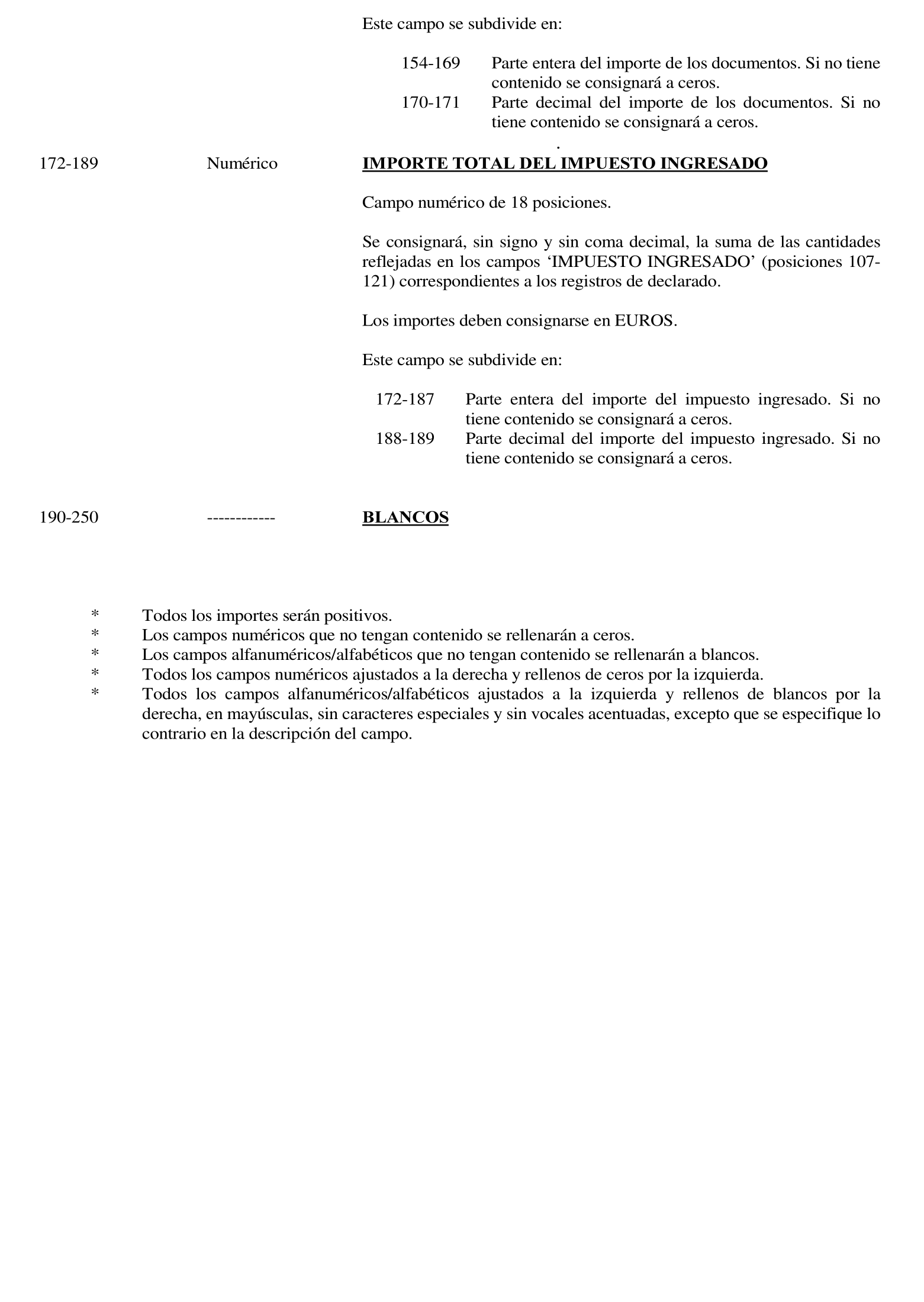

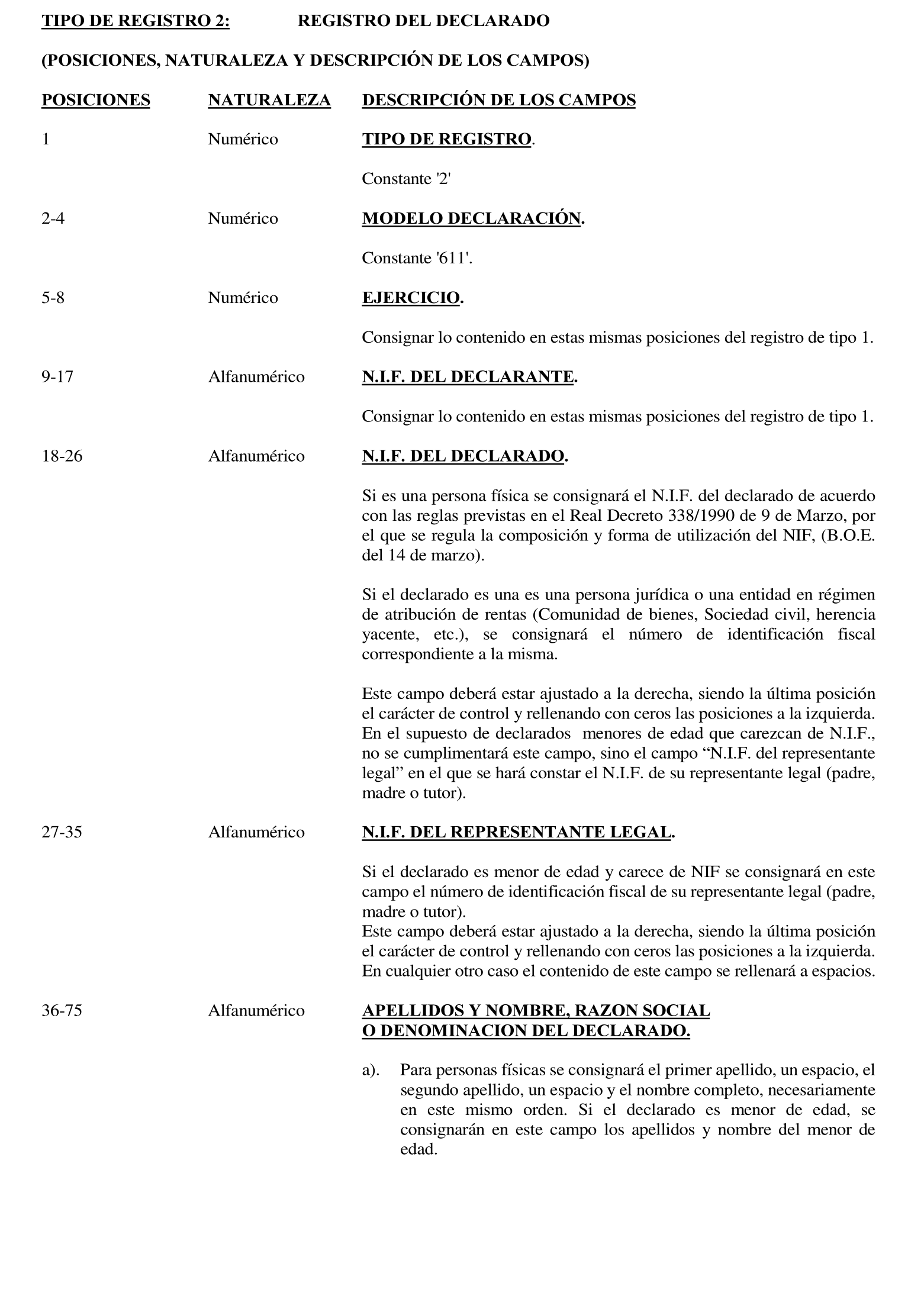

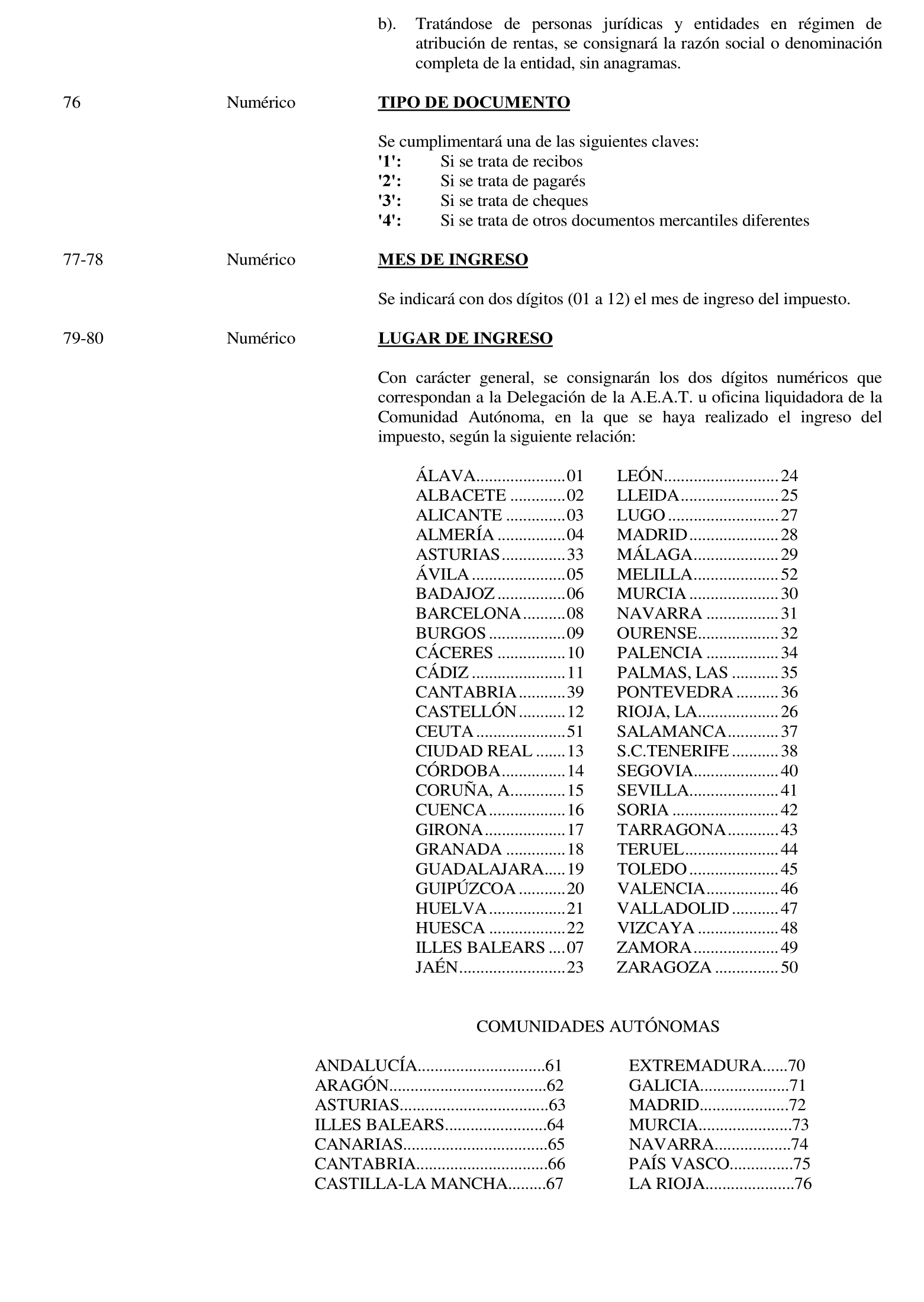

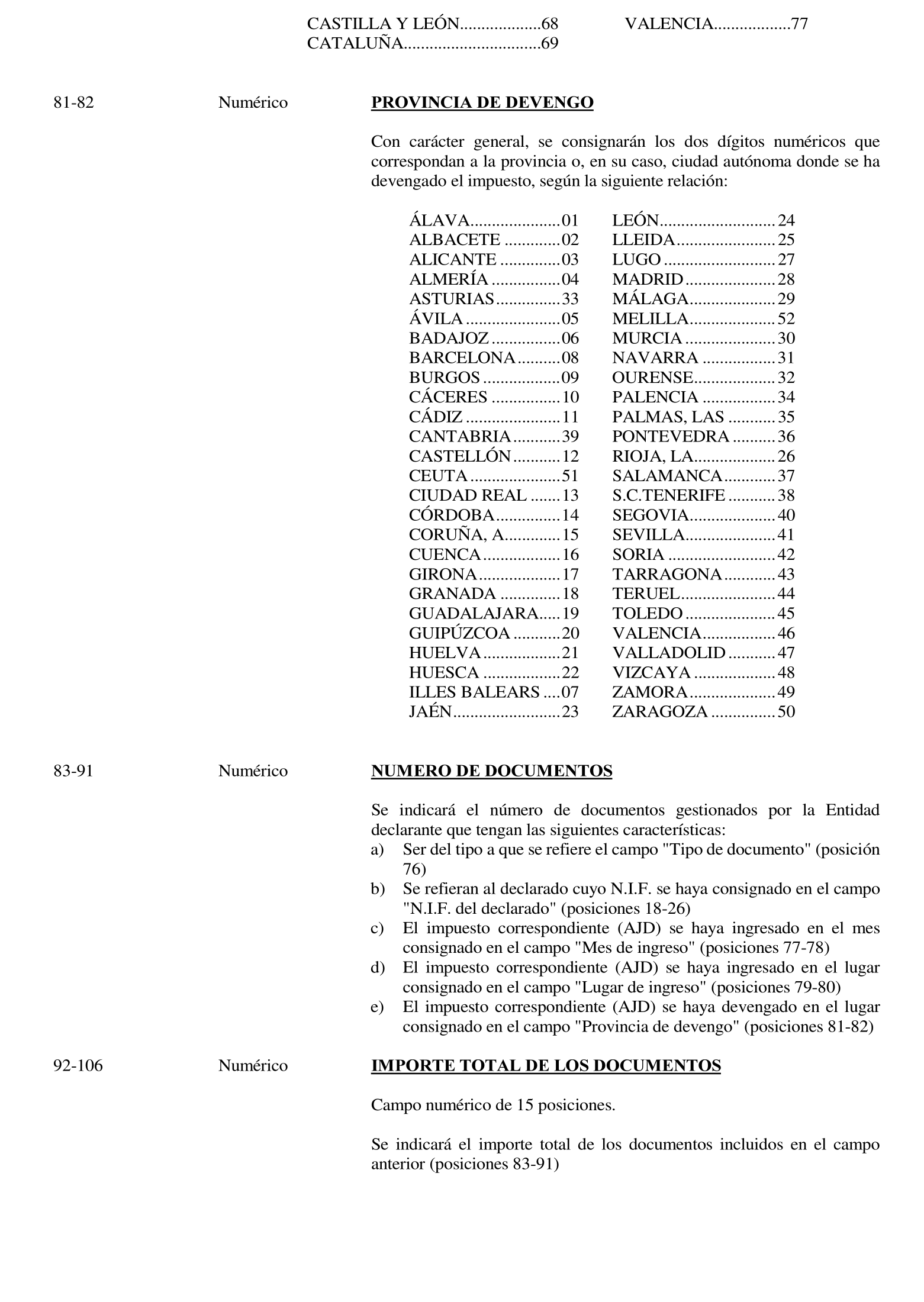

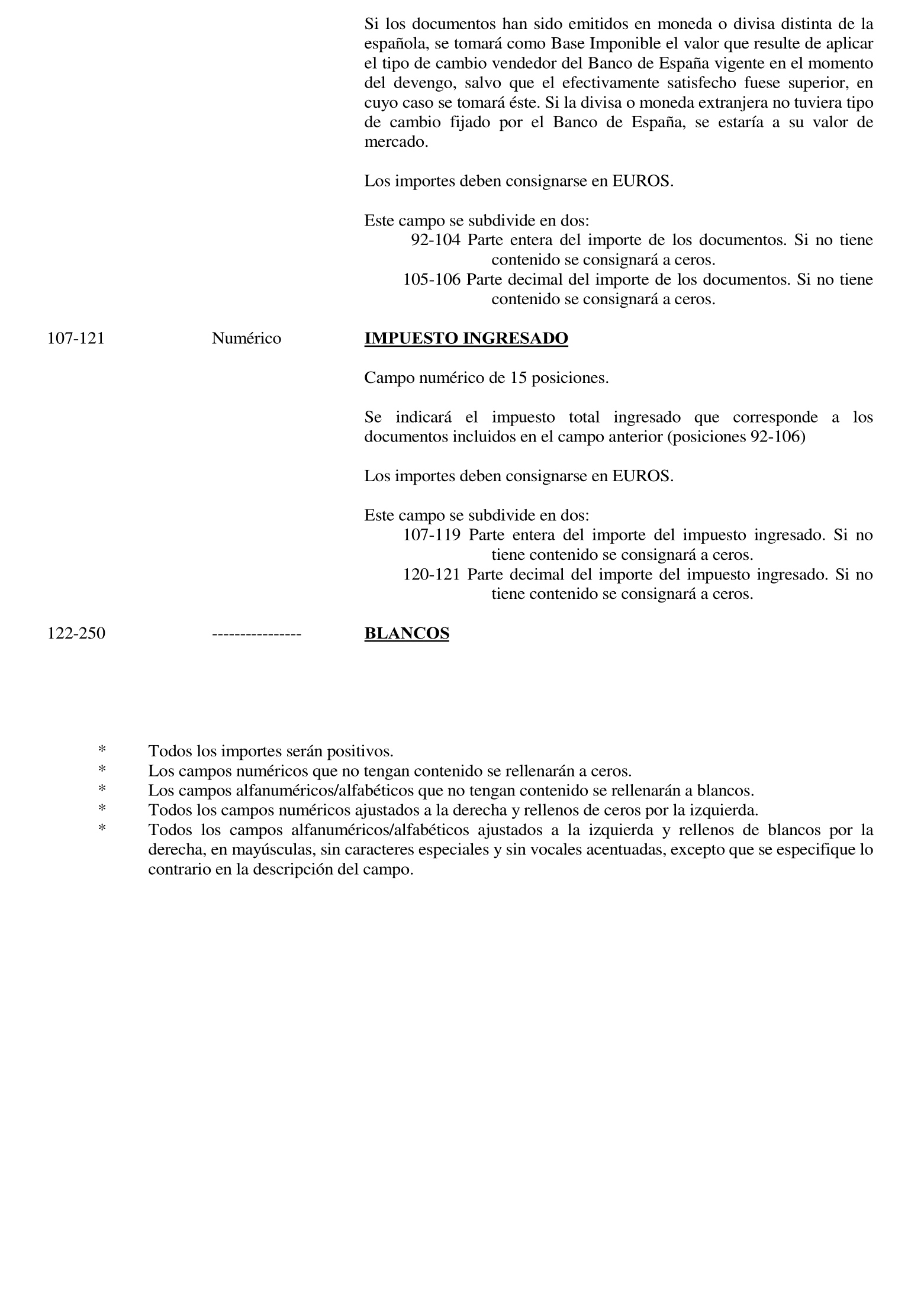

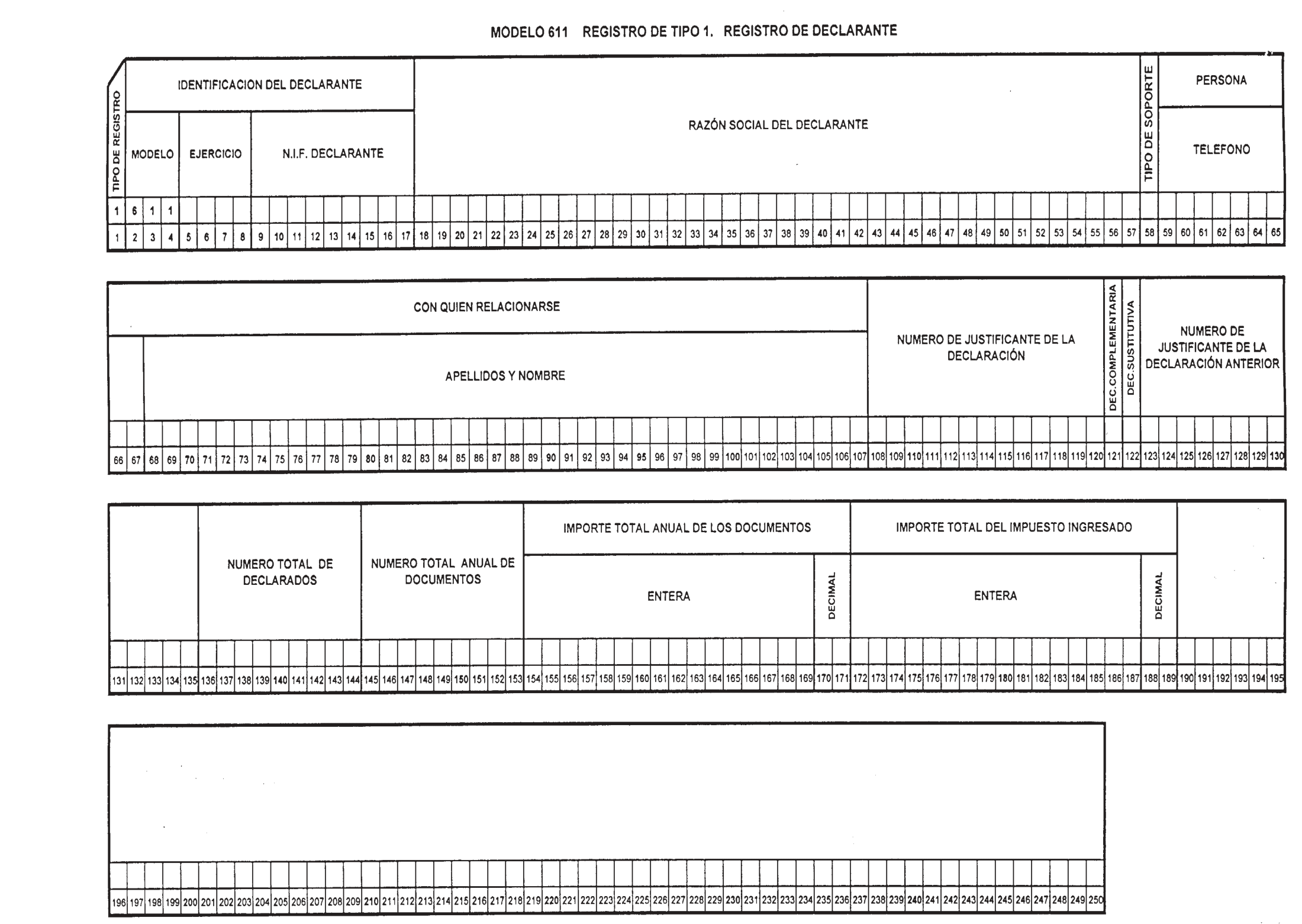

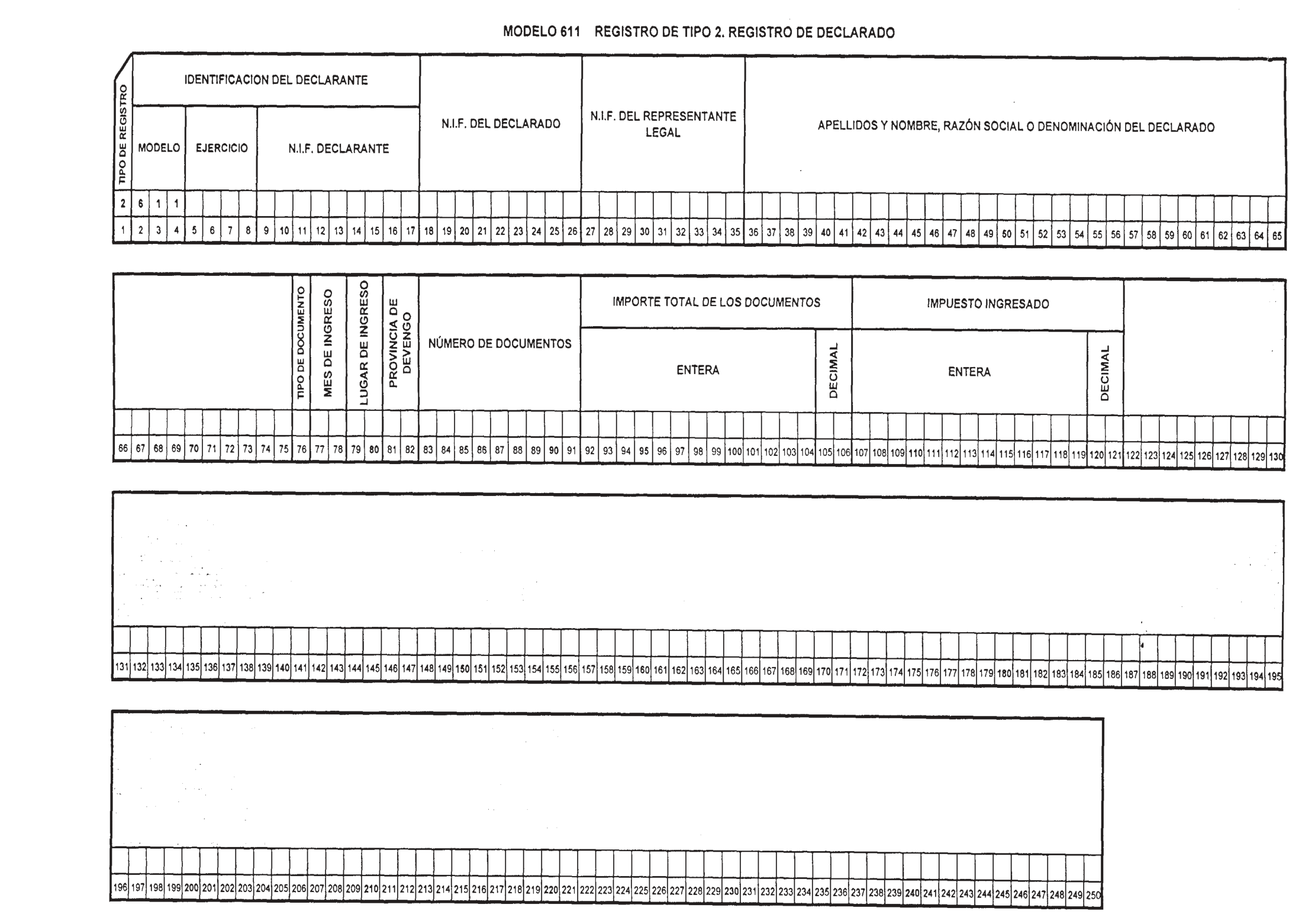

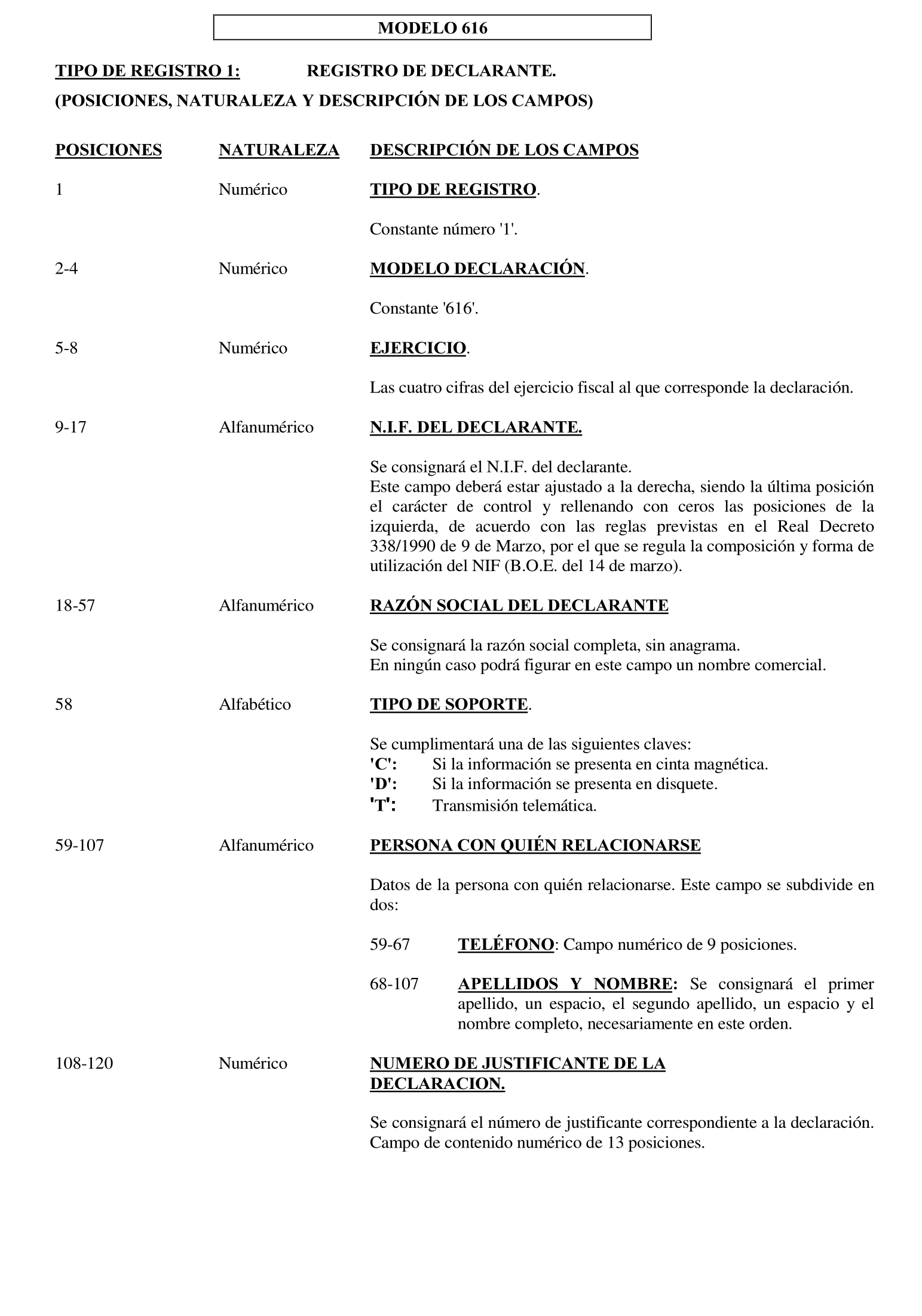

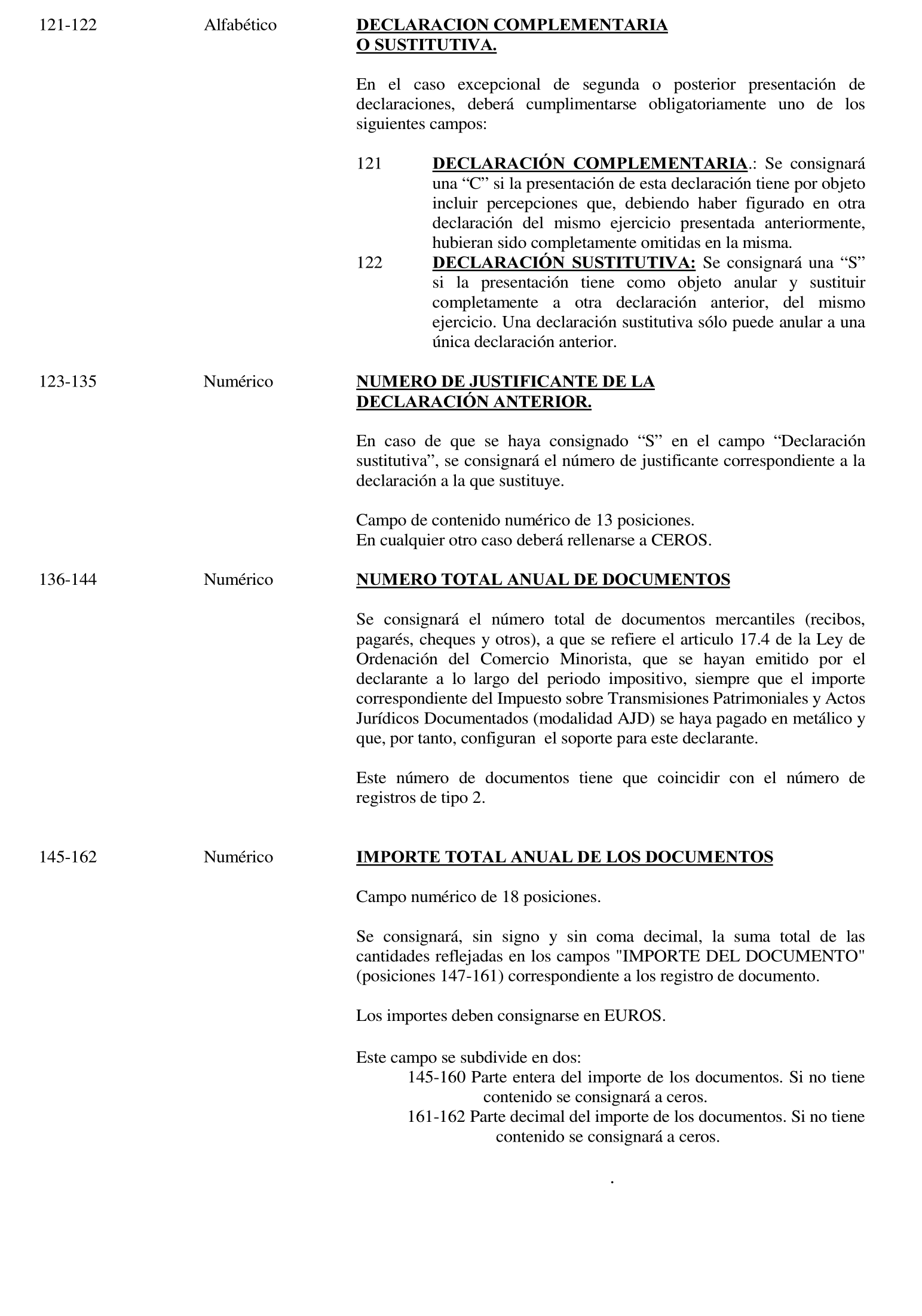

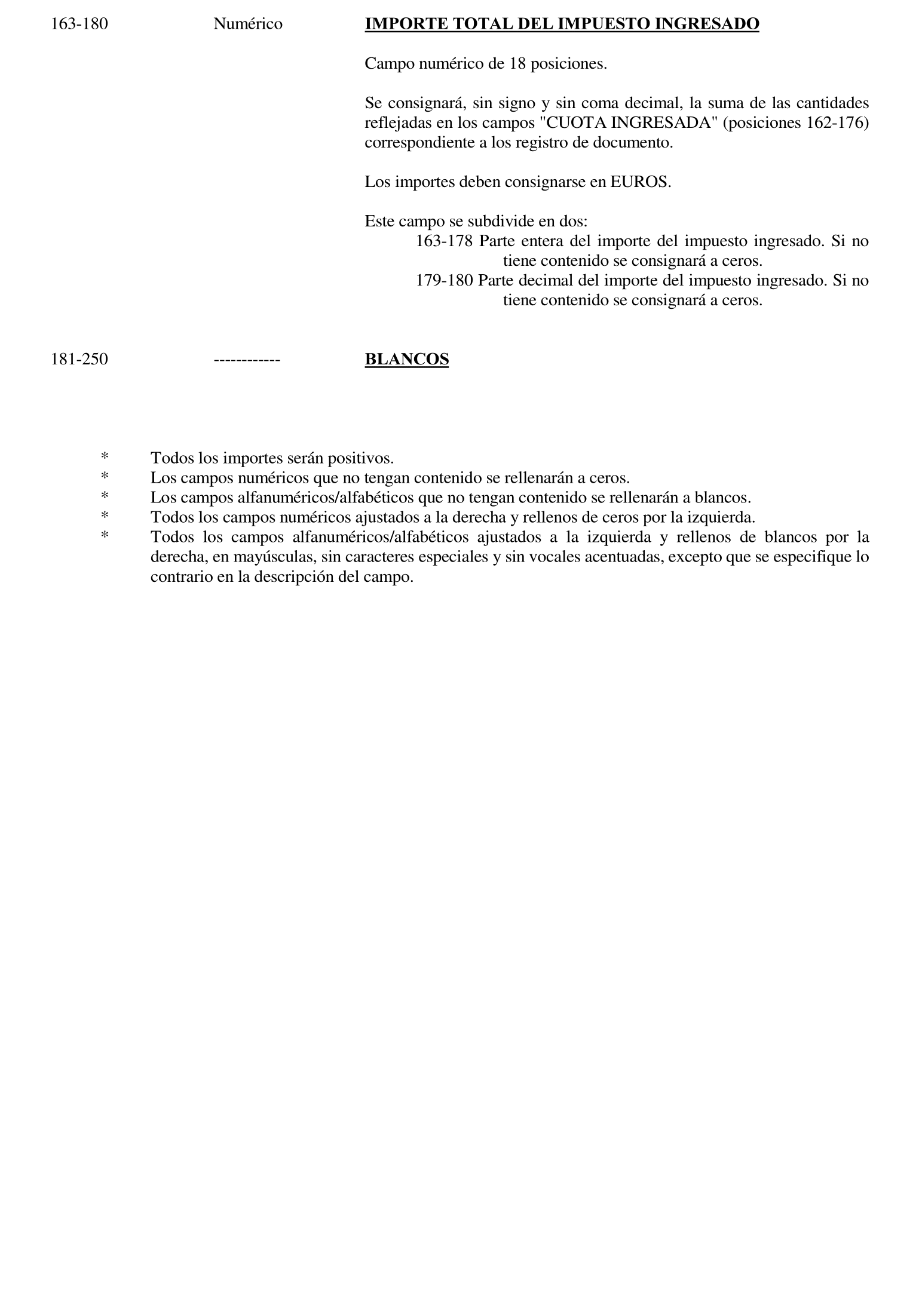

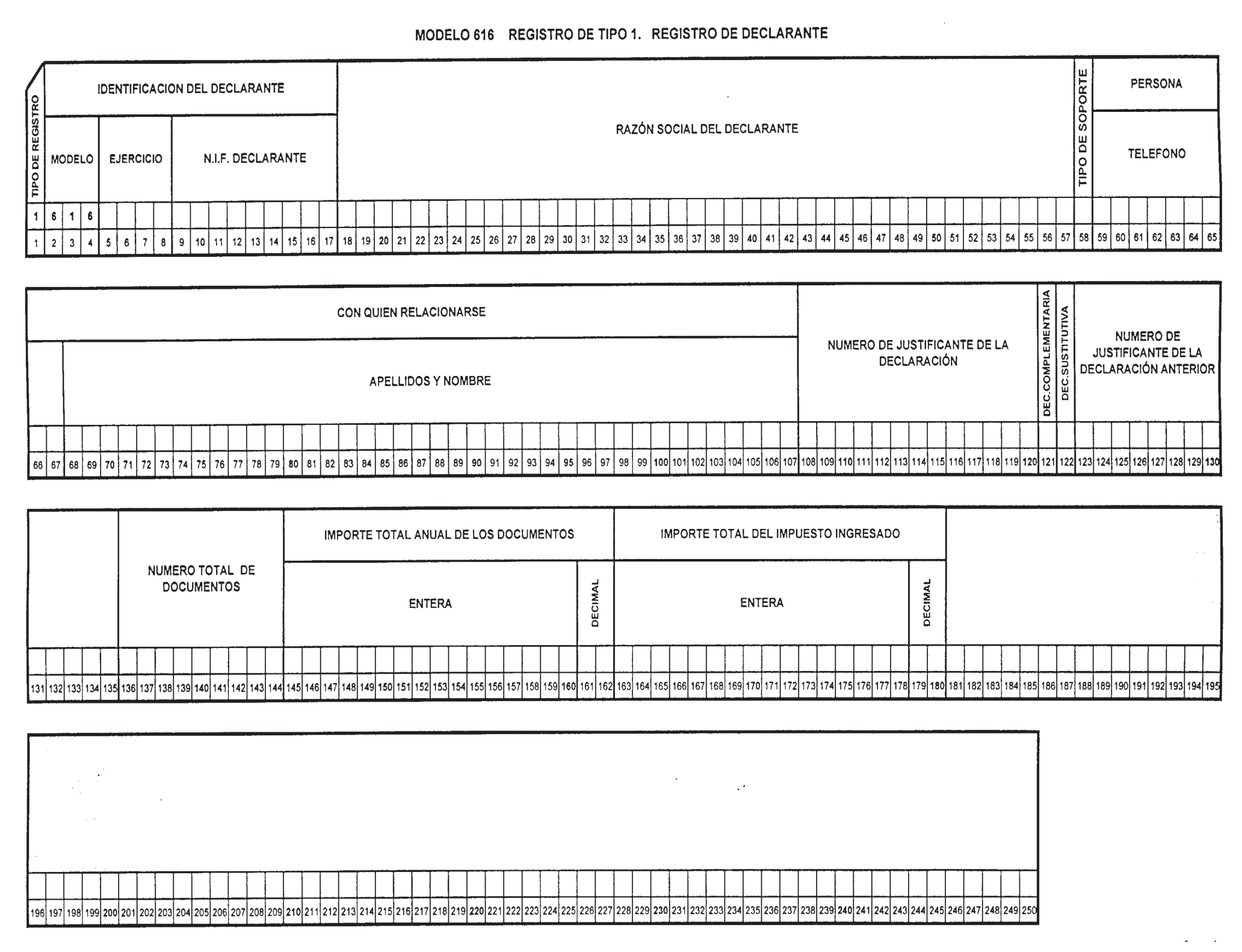

Uno. Se aprueba el modelo 611 «Declaración informativa anual en euros de los pagos en metálico del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (modalidad Actos Jurídicos Documentados) que grava los documentos mercantiles admitidos a negociación o cobro por las Entidades Colaboradoras», que figura en el anexo III de la presente Orden, así como los diseños físicos y lógicos para su presentación en soporte directamente legible por ordenador, que se recogen en el anexo IV. Este modelo de declaración anual se compone de los siguientes documentos:

a) Hoja resumen, que comprende dos ejemplares, uno para la Administración y otro para el interesado.

b) Sobre anual.

El número de justificante que habrá de figurar en el modelo 611 será un número secuencial cuyos tres primeros dígitos se corresponden con el código 614.

Dos. Será obligatoria, en todo caso, la presentación en soporte directamente legible por ordenador del modelo 611, sin perjuicio de lo establecido en el último párrafo del subapartado uno del apartado segundo de la Orden de 21 de diciembre de 2000, relativo al cumplimiento de la obligación de presentación en soporte directamente legible por ordenador mediante la presentación telemática por teleproceso.

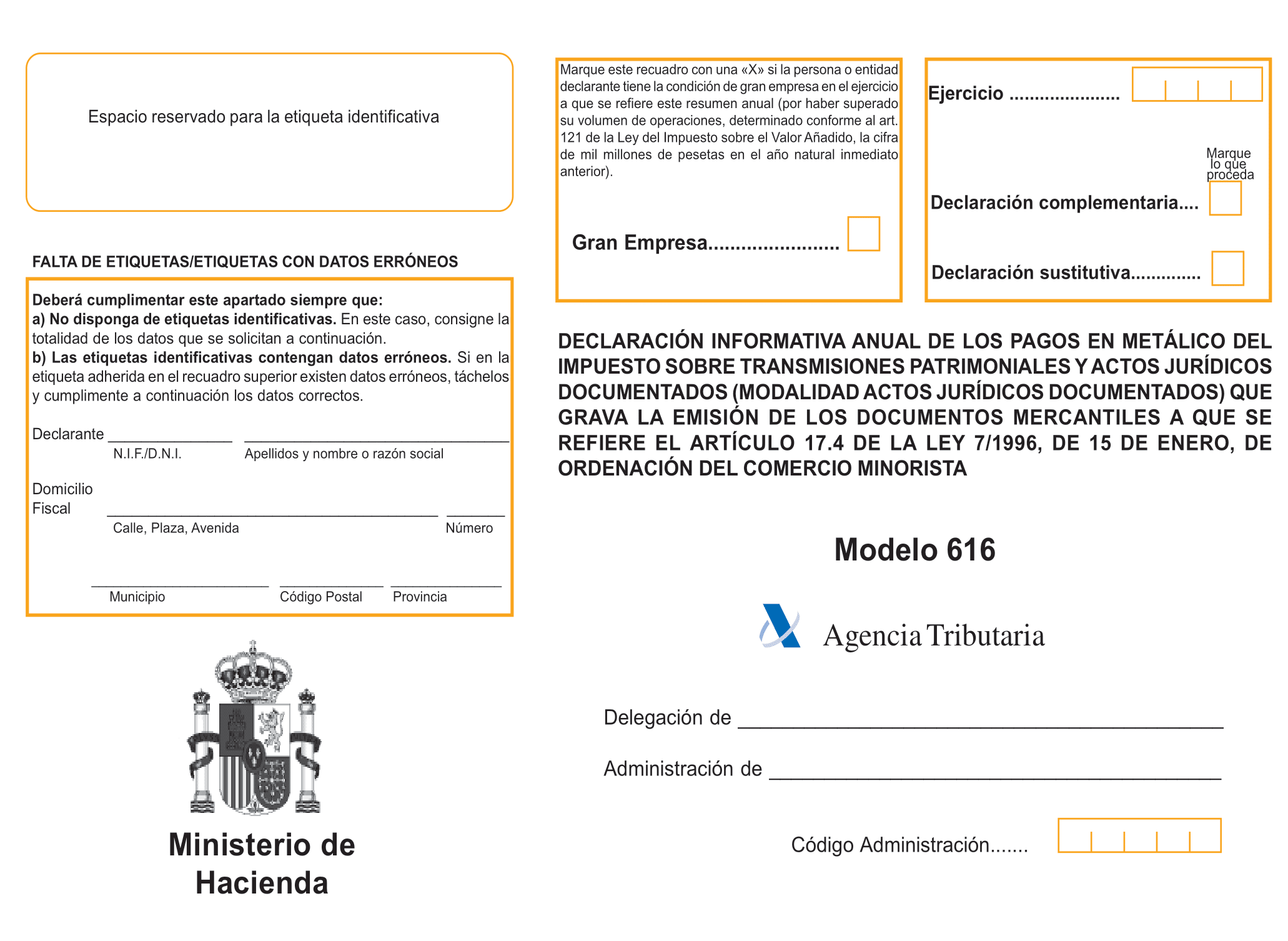

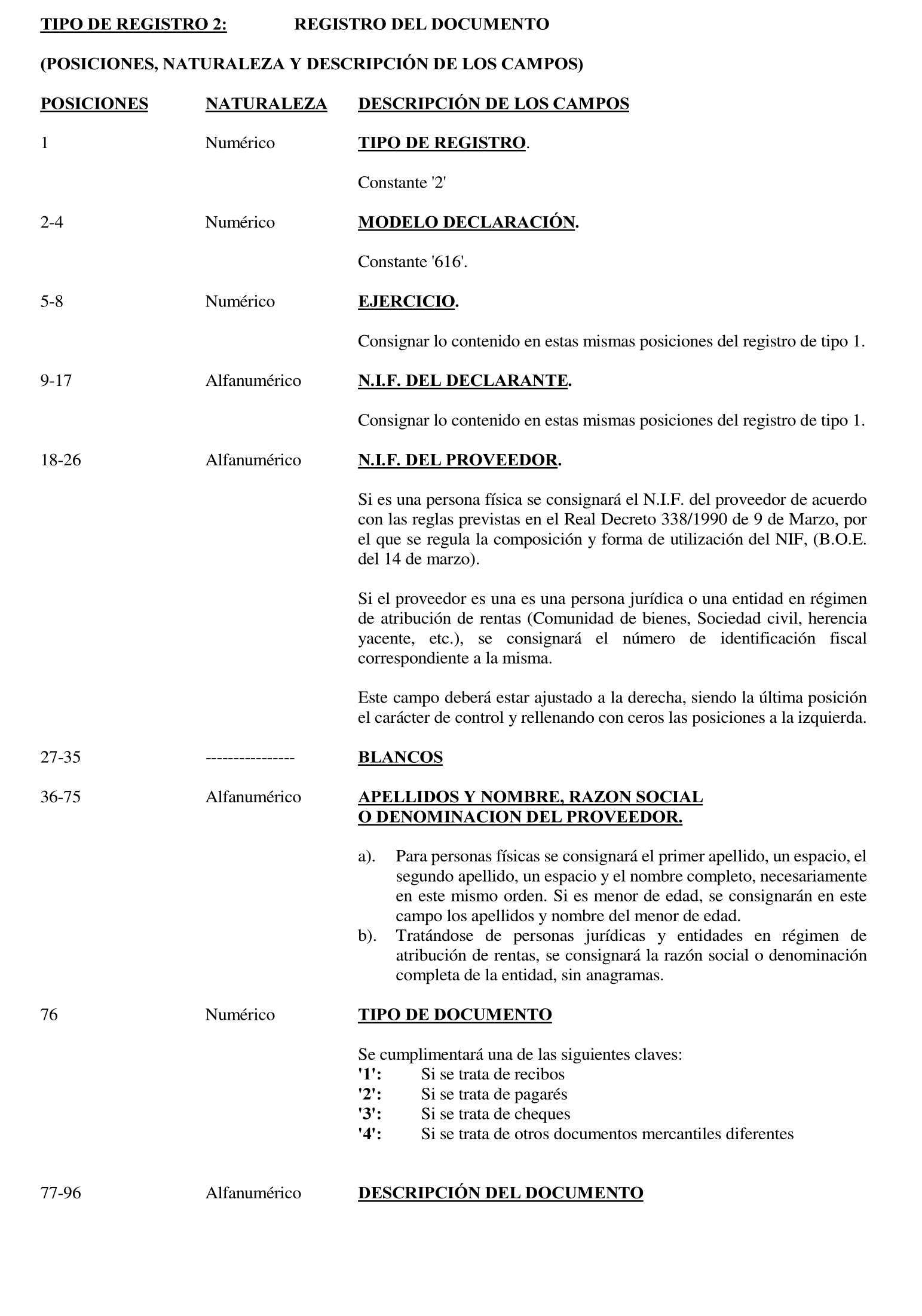

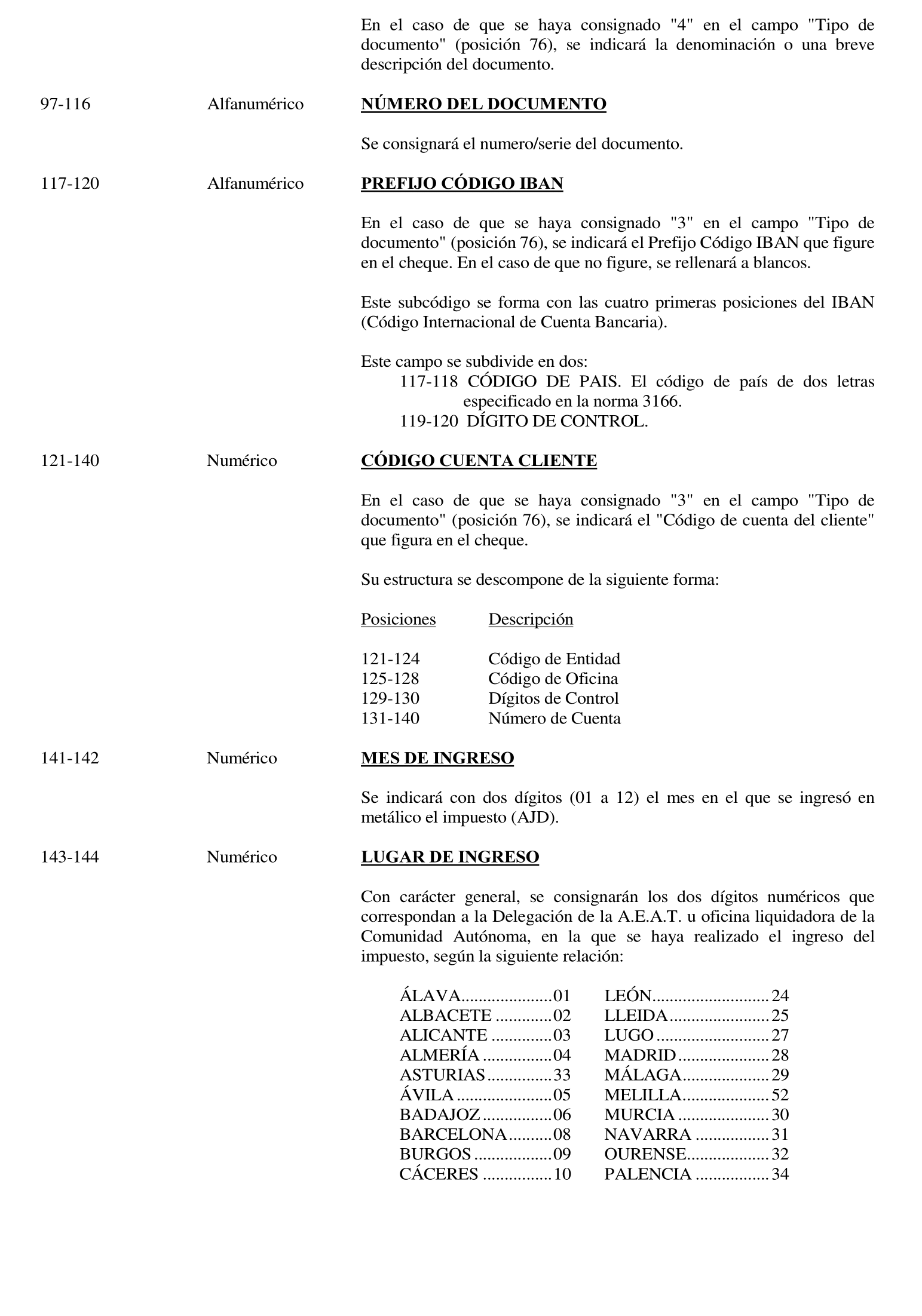

Uno. Se aprueba el modelo 616 «Declaración informativa anual en euros de los pagos en metálico del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (modalidad Actos Jurídicos Documentados) que grava la emisión de los documentos mercantiles a que se refiere el artículo 17.4 de la Ley 7/1996, de 15 de enero, de Ordenación del Comercio Minorista», que figura en el anexo V de la presente Orden, así como los diseños físicos y lógicos para su presentación en soporte directamente legible por ordenador, que se recogen en el anexo VI. Este modelo de declaración anual se compone de los siguientes documentos:

a) Hoja resumen, que comprende dos ejemplares, uno para la Administración y otro para el interesado.

b) Sobre anual.

El número de justificante que habrá de figurar en el modelo 616 será un número secuencial cuyos tres primeros dígitos se corresponden con el código 619.

Dos. Será obligatoria, en todo caso, la presentación en soporte directamente legible por ordenador del modelo 616, sin perjuicio de lo establecido en el último párrafo del subapartado uno del apartado segundo de la citada

Orden de 21 de diciembre de 2000, relativo al cumplimiento de la obligación de presentación en soporte directamente legible por ordenador mediante la presentación telemática por teleproceso.

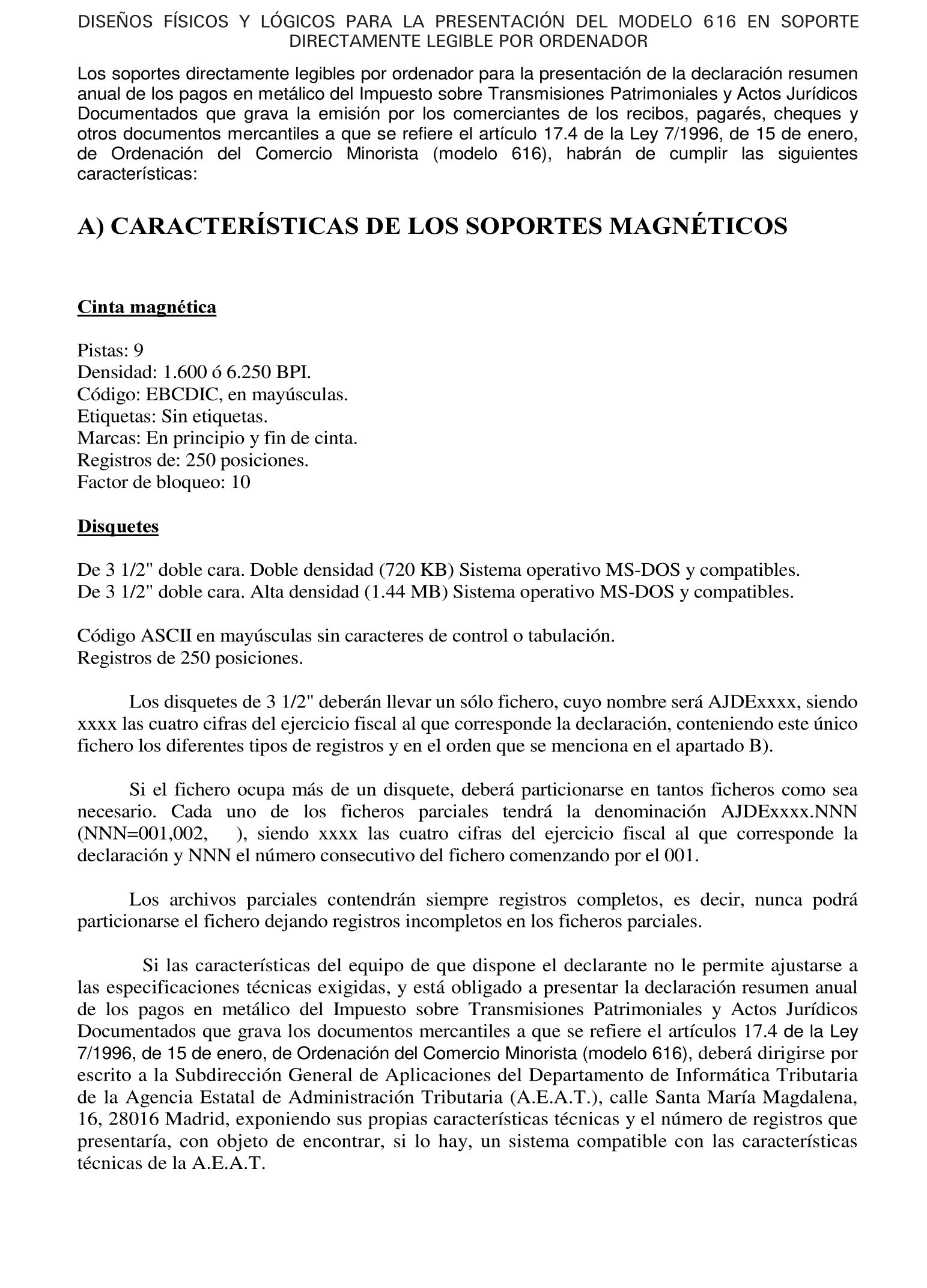

La presentación de los modelos 611 y 616 en soporte directamente legible por ordenador, así como la documentación que a los mismos haya de acompañarse, se realizará en el período comprendido entre el 1 de enero y el 20 de febrero de cada año, en relación con los documentos mercantiles admitidos a negociación o cobro (modelo 611) o emitidos (modelo 616) durante el año natural inmediato anterior.

Uno. Los modelos 611 y 616 en soporte directamente legible por ordenador, deberán presentarse en la Delegación de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del declarante.

No obstante, los obligados adscritos a la Unidad Central de Gestión de Grandes Empresas o a alguna de las Unidades Regionales de Gestión de Grandes Empresas, además de en los lugares señalados en el párrafo anterior, podrán realizar la presentación en soporte directamente legible por ordenador en las citadas Unidades, según proceda en función de la adscripción del declarante a las mismas.

En todo caso, el soporte deberá ir acompañado de la documentación a que se refiere el subapartado uno del apartado décimo siguiente.

Dos. Posteriormente, el Departamento de Informática Tributaria de la Agencia Estatal de Administración Tributaria dará traslado al órgano competente de las Comunidades Autónomas de los datos contenidos en los modelos 611 y 616 que se refieran a su ámbito de competencia en el plazo de dos meses a contar desde su recepción.

Uno. El declarante presentará los siguientes documentos:

1. Los dos ejemplares, para la Administración y para el interesado, de la hoja resumen del modelo, debidamente firmados y en los que se habrán hecho constar los datos identificativos del declarante, así como los demás que en la citada hoja resumen se solicitan.

Cada uno de estos ejemplares deberá llevar adherida en el espacio correspondiente la etiqueta identificativa suministrada por la Agencia Estatal de Administración Tributaria y se cumplimentarán preferiblemente a máquina, con objeto de evitar errores en la interpretación de los datos. En el supuesto de no disponer de etiquetas identificativas se cumplimentarán los datos de identificación y se acompañará fotocopia de la tarjeta del Número de Identificación Fiscal.

Una vez sellado por la oficina receptora, el declarante retirará el «ejemplar para el interesado» de la hoja resumen, que servirá de justificante de entrega.

2. El soporte directamente legible por ordenador deberá tener una etiqueta adherida en el exterior en la que se harán constar los datos que se especifican a continuación y, necesariamente por el mismo orden:

a) Delegación o Unidad Central o Regional de Grandes Empresas de la Agencia Estatal de Administración Tributaria en la que se efectúe la presentación.

b) Ejercicio.

c) Modelo de presentación: 611 ó 616.

d) Número de justificante de la hoja resumen que se acompaña.

e) NIF del declarante.

f) Razón social o denominación del declarante.

g) Domicilio, municipio y código postal del declarante.

h) Apellidos y nombre de la persona con quien relacionarse.

i) Teléfono y extensión de dicha persona.

j) Número total de registros.

k) Densidad de soporte: 1.600 ó 6.250 BPI, sólo cintas, y 720 KB o 1.44 MB en disquetes de 3 ½.

Para hacer constar los referidos datos bastará consignar cada uno de ellos precedido de la letra que corresponda según el apartado anterior.

En el supuesto de que el archivo conste de más de un soporte directamente legible por ordenador, todos llevarán su etiqueta numerada secuencialmente: 1/n, 2/n, etc., siendo «n» el número total de soportes. En la etiqueta del segundo y sucesivos volúmenes sólo será necesario consignar los datos indicados en las letras a), b), c), d), e) y f) anteriores.

Dos. Todas las recepciones de soportes legibles por ordenador serán provisionales a resultas de su proceso y comprobación. Cuando no se ajusten al diseño y demás especificaciones establecidas en la presente Orden, o cuando no resulte posible el acceso a la información contenida en los mismos, se requerirá al declarante para que en el plazo de diez días hábiles subsane los defectos de que adolezca el soporte informático presentado, transcurridos los cuales y de persistir anomalías que impidan a la Administración Tributaria el acceso a los datos exigibles, se tendrá por no presentada la declaración a todos los efectos, circunstancia ésta que se pondrá en conocimiento del obligado tributario de forma motivada.

Tres. Por razones de seguridad, los soportes legibles directamente por ordenador, no se devolverán, salvo que se solicite expresamente, en cuyo caso se procederá al borrado y entrega de los mismos u otros similares.

Se incluye en el ámbito de aplicación del sistema de presentación telemática por teleproceso establecido en el apartado primero de la Orden de 21 de diciembre de 2000 («Boletín Oficial del Estado» del 28) a los modelos 611 y 616 aprobados por la presente Orden.

Las condiciones generales y el procedimiento para su presentación por este sistema son las establecidas en los apartados segundo y tercero de la citada Orden.

Los plazos de presentación telemática por teleproceso de los modelos 611 y 616 serán los mismos que los establecidos para la presentación de dichos modelos mediante soportes directamente legibles por ordenador.

Quedan derogadas las siguientes disposiciones en lo que se refiere al contenido que se indica:

Orden de 31 de marzo de 1982, por la que se autoriza el pago en metálico del Impuesto de Actos Jurídicos Documentados que grava los recibos negociados por Entidades de crédito, en su totalidad.

Orden de 30 de enero de 1989, por la que se modifica la de 31 de marzo de 1982, que autorizó el pago en metálico del Impuesto de Actos Jurídicos Documentados que grava los recibos negociados por Entidades de Crédito, en su totalidad.

Orden de 13 de junio de 1991, por la que se autoriza el pago en metálico del Impuesto de Actos Jurídicos

Documentados que grava los pagarés negociados por Entidades de Crédito, en su totalidad.

No obstante lo anterior, el modelo 610 de declaración-liquidación aprobado en dichas Órdenes sólo quedará derogado en relación con las operaciones de negociación de documentos mercantiles realizadas a partir del 30 de noviembre de 2001.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Los modelos 610 y 615 de declaración-liquidación en euros aprobados por esta Orden serán objeto de utilización, por primera vez, por los obligados tributarios, a partir del 1 de enero de 2002.

No obstante, los modelos 611 y 616 y los diseños físicos y lógicos aprobados por esta Orden serán objeto de utilización, por primera vez, por los obligados tributarios, en la declaración informativa anual que debe presentarse en el período comprendido entre el 1 de enero y el 20 de febrero de 2003, es decir, la referida a los documentos mercantiles negociados o emitidos durante el ejercicio 2002. Igual sucederá con la presentación telemática por teleproceso de ambas declaraciones informativas anuales.

La información anual sobre los recibos y pagarés negociados por las Entidades Colaboradoras a lo largo del ejercicio 2001 deberá presentarse antes del 1 de febrero de 2002 en la forma y con el contenido hasta ahora previstos en el anexo I de la Orden de 13 de junio de 1991 anteriormente mencionada. No obstante, los importes de la misma deberán estar expresados en euros.

Lo que comunico a VV. II. para su conocimiento y demás efectos.

Madrid, 12 de noviembre de 2001.

MONTORO ROMERO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid