Agencia Estatal Boletín Oficial del Estado

Esta orden introduce modificaciones en los modelos 036 de «Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores», 037 de «Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores» y 030 de «Declaración censal de alta en el Censo de obligados tributarios, cambio de domicilio y/o variación de datos personales, que pueden utilizar las personas físicas».

El artículo décimo del Real Decreto-ley 7/2021, de 27 de abril, de transposición de directivas de la Unión Europea en las materias de competencia, prevención del blanqueo de capitales, entidades de crédito, telecomunicaciones, medidas tributarias, prevención y reparación de daños medioambientales, desplazamiento de trabajadores en la prestación de servicios transnacionales y defensa de los consumidores, modifica la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, para incorporar las modificaciones derivadas de la transposición de la Directiva (UE) 2017/2455 del Consejo, de 5 de diciembre de 2017, por la que se modifican la Directiva 2006/112/CE y la Directiva 2009/132/CE en lo referente a determinadas obligaciones respecto del Impuesto sobre el Valor Añadido para las prestaciones de servicios y las ventas a distancia de bienes, con excepción de su artículo 1 que fue objeto de transposición por la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para el año 2018, y de la Directiva (UE) 2019/1995 del Consejo de 21 de noviembre de 2019 por la que se modifica la Directiva 2006/112/CE en lo que respecta a las disposiciones relativas a las ventas a distancia de bienes y a ciertas entregas nacionales de bienes.

De forma adicional y culminando la transposición de las directivas anteriores, se aprueba el Real Decreto 424/2021, de 15 de junio, por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, aprobado por Real Decreto 1624/1992, de 29 de diciembre, el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, y el Reglamento por el que se regulan las obligaciones de facturación, aprobado por Real decreto 1619/2012, de 30 de noviembre.

Las modificaciones anteriores aplicables a partir de 1 de julio de 2021 afectan al modelo 036.

Por ello, en primer lugar esta orden incorpora al modelo 036 tanto el ejercicio de la opción por la no sujeción al Impuesto sobre el Valor Añadido de las entregas de bienes a que se refiere el artículo 68.Cuatro y de las prestaciones de servicios a que se refiere el artículo 70.uno.8.º de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, como la comunicación de la sujeción de las entregas de bienes a que se refieren el artículo 68.Tres.a) y Cinco de la Ley de dicho impuesto y de las prestaciones de servicios a que se refiere el artículo 70.uno.4.º,a) de la misma Ley.

En segundo lugar, esta orden introduce en el modelo 036 los cambios necesarios para permitir la declaración de inicio, modificación y cese de las actividades sujetas al Impuesto sobre Determinados Servicios Digitales, de conformidad con lo dispuesto en el artículo 13 de la Ley 4/2020, de 15 de octubre, del Impuesto sobre Determinados Servicios Digitales, y en su desarrollo reglamentario aprobado por el Real Decreto 400/2021, de 8 de junio, por el que desarrollan las reglas de localización de los dispositivos de los usuarios y las obligaciones formales del Impuesto sobre Determinados Servicios Digitales, y se modifica el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio.

En tercer lugar, esta orden introduce en el modelo 036 las siguientes modificaciones de carácter técnico:

– Se introduce una casilla para informar de la situación del inmueble en cuanto a su referencia catastral (inmuebles con referencia catastral en territorio común, con referencia catastral en el País Vasco o en la Comunidad Foral de Navarra, inmuebles sin dicha referencia asignada por la Dirección General del Catastro, o inmuebles situados en el extranjero).

– Se introducen la fecha de constitución y la fecha de inscripción en el Registro Mercantil entre los datos a facilitar respecto de los establecimientos permanentes de personas jurídicas o entidades no residentes.

– Se introduce la posibilidad de dar de baja el domicilio de gestión administrativa.

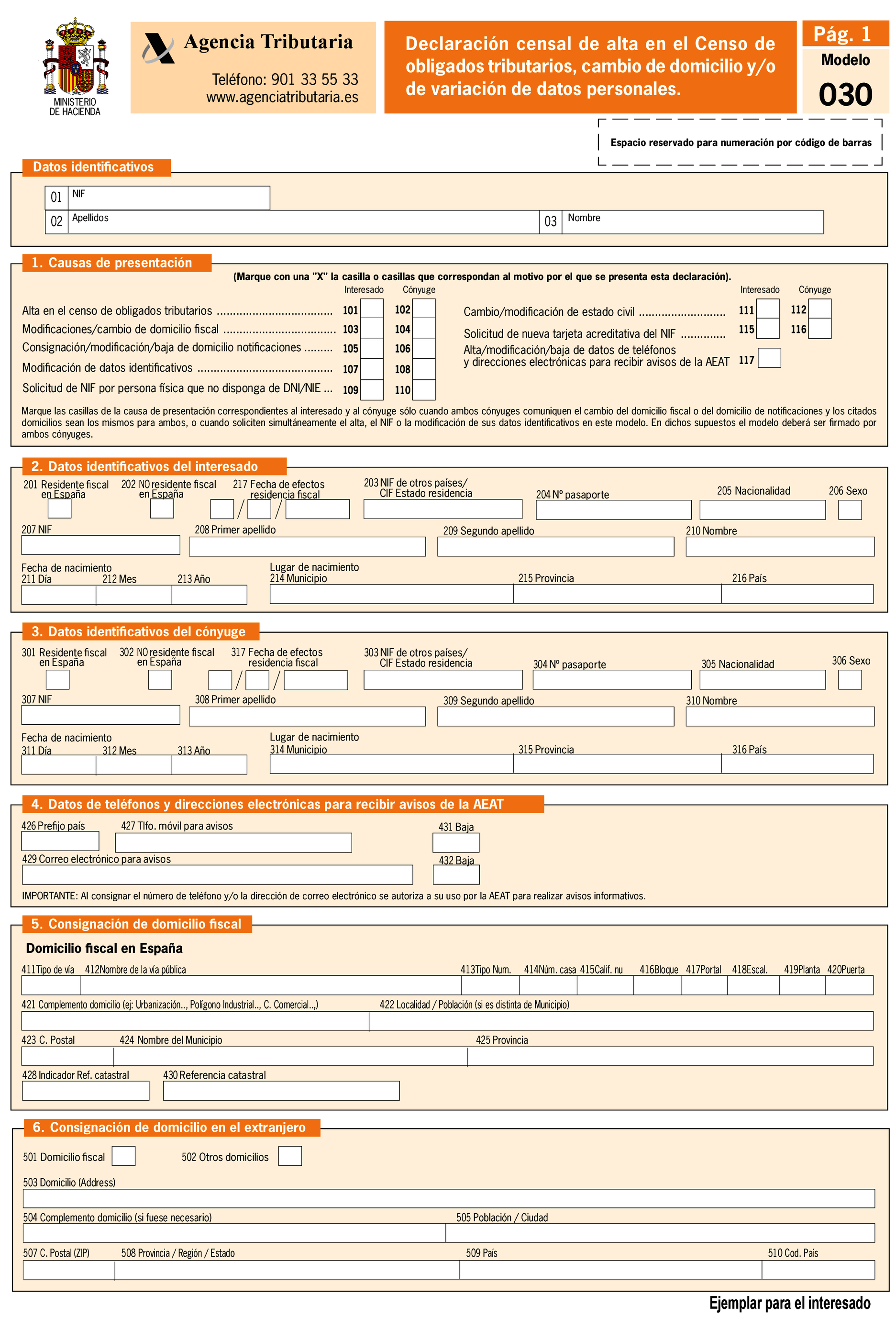

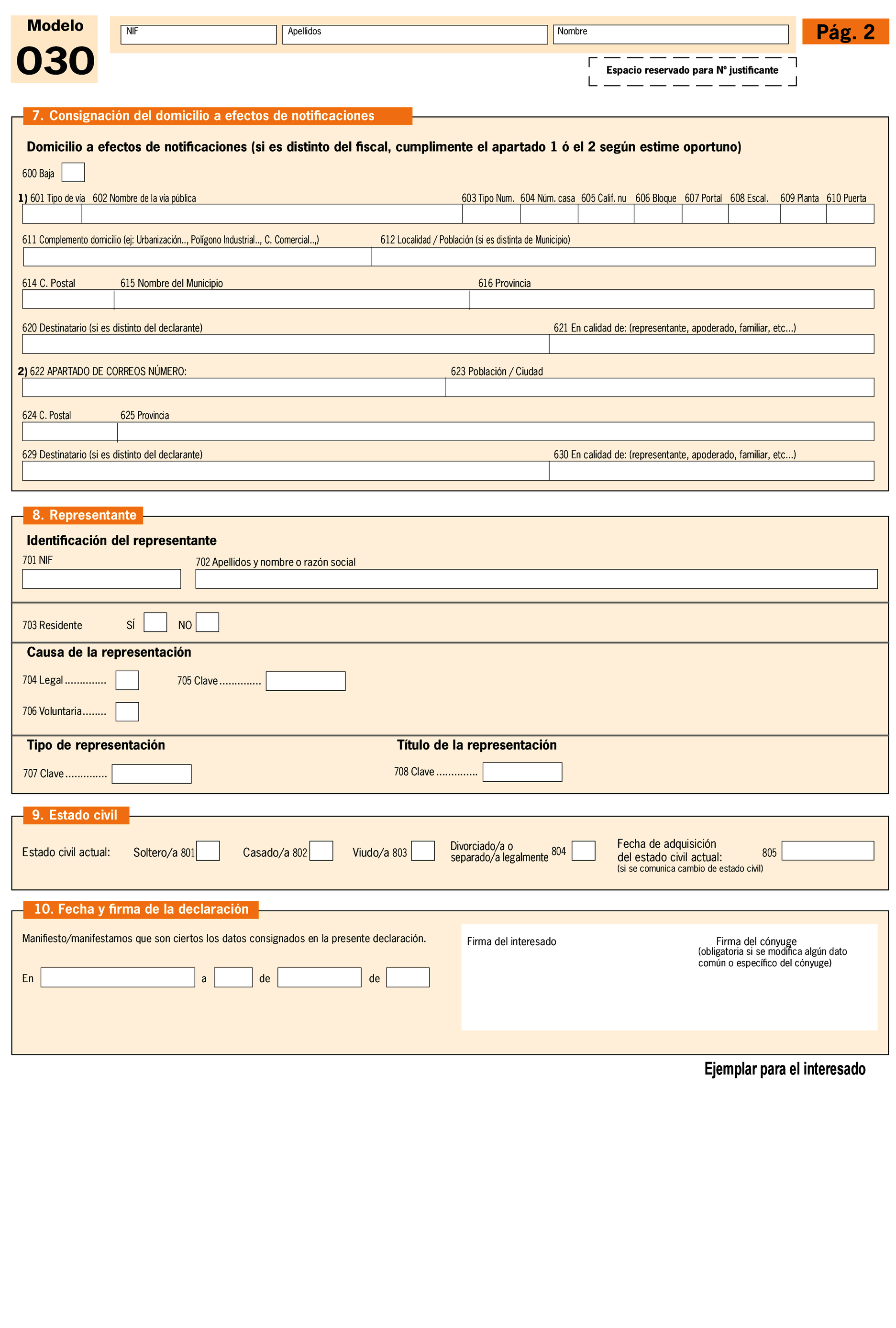

Por lo que se refiere a los modelos 037 y 030, se modifican para incluir, en consonancia con los cambios introducidos en el modelo 036, una casilla para informar de la situación del inmueble en cuanto a su referencia catastral.

Esta orden consta de dos artículos, una disposición final única y tres anexos.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia jurídica por ser una norma de carácter eminentemente técnico cuyo único objetivo es actualizar los modelos 030 y 037 así como también recoger las modificaciones necesarias en el modelo 036 derivadas de los cambios normativos introducidos en el Impuesto sobre el Valor Añadido por el artículo décimo del Real Decreto-ley 7/2021, de 27 de abril, de transposición de directivas de la Unión Europea en las materias de competencia, prevención del blanqueo de capitales, entidades de crédito, telecomunicaciones, medidas tributarias, prevención y reparación de daños medioambientales, desplazamiento de trabajadores en la prestación de servicios transnacionales y defensa de los consumidores, y su correspondiente desarrollo reglamentario.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional y comunitario, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden y su memoria en la página web del Ministerio de Hacienda, a efectos de que pudiera ser conocido dicho texto en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

El artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, habilita, en el ámbito del Estado, al ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como establecer la forma, lugar y plazos de su presentación.

El artículo 13 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, dispone que las declaraciones censales de alta, modificación y baja, previstas en los artículos 9, 10 y 11 del mismo, se presentarán en el lugar, forma y plazos que establezca el Ministro de Economía y Hacienda.

Las habilitaciones anteriores al Ministro de Economía y Hacienda deben entenderse conferidas en la actualidad a la Ministra de Hacienda de acuerdo con lo dispuesto en el artículo 5 del Real Decreto 2/2020, de 12 de enero, por el que se reestructuran los Departamentos ministeriales.

En su virtud, dispongo:

Se introducen las siguientes modificaciones en la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores:

Uno. Se modifica el apartado 1 del artículo 2 de la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, que queda redactado de la siguiente manera:

«1. Quienes hayan de formar parte del Censo de empresarios, profesionales y retenedores deberán presentar una declaración de alta en el mismo.

El Censo de empresarios, profesionales y retenedores estará formado por las siguientes personas o entidades:

a) Quienes desarrollen o vayan a desarrollar en territorio español actividades empresariales o profesionales.

b) Quienes abonen rentas sujetas a retención o ingreso a cuenta.

c) Quienes, no actuando como empresarios o profesionales, realicen adquisiciones intracomunitarias de bienes sujetas al Impuesto sobre el Valor Añadido.

d) Quienes, siendo no residentes en España de acuerdo con lo dispuesto en el artículo 6 del texto refundido de la Ley del Impuesto sobre la Renta de No Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo, operen en territorio español mediante establecimiento permanente o satisfagan en dicho territorio rentas sujetas a retención o ingreso a cuenta, así como las entidades a las que se refiere el artículo 5.c) del citado texto refundido.

e) Quienes sean socios, herederos, comuneros o partícipes de entidades en régimen de atribución de rentas que desarrollen actividades empresariales o profesionales y tengan obligaciones tributarias derivadas de su condición de miembros de tales entidades.

f) Quienes no estén establecidos en el territorio de aplicación del Impuesto sobre el Valor Añadido y sean sujetos pasivos del mismo, excepto que hubieran resultado exonerados del cumplimiento de obligaciones censales por el Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria.

g) Quienes tengan la condición de contribuyentes del Impuesto sobre Determinados Servicios Digitales.

Podrán solicitar el alta en el Censo de empresarios, profesionales y retenedores utilizando el modelo 037 de Declaración censal simplificada, aquellas personas físicas residentes en las que concurran conjuntamente las siguientes circunstancias:

a) Tengan asignado un Número de Identificación Fiscal.

b) No actúen por medio de representante.

c) Su domicilio fiscal coincida con el de gestión administrativa.

d) No sean grandes empresas.

e) No estén incluidos en los regímenes especiales del Impuesto sobre el Valor Añadido, a excepción del Régimen simplificado, Régimen especial de la agricultura, ganadería y pesca, Régimen especial de recargo de equivalencia o Régimen especial del criterio de caja.

f) No figuren inscritos en el Registro de operadores intracomunitarios o en el Registro de devolución mensual.

g) No realicen ninguna de las adquisiciones no sujetas previstas en el artículo 14 de la Ley del Impuesto sobre el Valor Añadido.

h) No realicen ventas a distancia.

i) No sean sujetos pasivos de Impuestos Especiales ni del Impuesto sobre Primas de Seguros.

j) No satisfagan rendimientos de capital mobiliario.

Asimismo, aquellos obligados tributarios que sean personas físicas residentes en España y no tengan la condición de gran empresa, podrán utilizar el modelo 037, de declaración censal simplificada, para comunicar las siguientes modificaciones:

– Modificación del domicilio fiscal y del domicilio a efectos de notificaciones.

– Modificación de otros datos identificativos.

– Modificación de datos relativos a actividades económicas y locales.

– Modificación de datos relativos al Impuesto sobre el Valor Añadido, si tributan en Régimen General o en alguno de los Regímenes Especiales de Recargo de Equivalencia, Simplificado, Agricultura, Ganadería y Pesca o Criterio de Caja.

– Modificación de datos relativos al Impuesto sobre la Renta de las Personas Físicas.

– Modificación de datos relativos a retenciones e ingresos a cuenta sobre rendimientos de trabajo personal, actividades profesionales, agrícolas, ganaderas, forestales u otras actividades económicas, premios, determinadas imputaciones de renta, sobre rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos o determinadas ganancias patrimoniales.

La declaración de alta, realizada a través del modelo 036, también servirá para solicitar la asignación del número de identificación fiscal, con independencia de que la persona jurídica o entidad solicitante no esté obligada a darse de alta en el Censo de empresarios, profesionales y retenedores, de acuerdo con lo dispuesto en el artículo 9.3.a) del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio.

La asignación del Número de Identificación Fiscal, a solicitud del interesado o de oficio, determinará la inclusión automática en el Censo de obligados tributarios de la persona o entidad de que se trate.

Asimismo, por medio del modelo 036 de declaración censal, los obligados tributarios personas físicas que sean empresarios o profesionales, y no dispongan del número de identificación fiscal, solicitarán la asignación de dicho número.

Igualmente, por medio del modelo 036 o modelo 037 comunicarán, en su caso, su condición de empresarios de responsabilidad limitada (siglas ERL) de acuerdo con lo establecido en la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización y las variaciones que se produzcan.»

Dos. Se modifica la letra e) del apartado 2 del artículo 11 de la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, que quedan redactadas de la siguiente forma:

«e) La opción de tributación en destino de las operaciones de ventas a distancia intracomunitarias de bienes a que se refiere el artículo 68.Cuatro de la Ley del Impuesto sobre el Valor Añadido, y de las prestaciones de servicios a que se refiere el artículo 70.Uno.8.º de la misma Ley, se efectuará durante el mes de diciembre anterior al año natural en que deba surtir efecto. En el año de inicio de la actividad, la opción deberá efectuarse con anterioridad a la realización de dichas operaciones. La opción producirá efecto durante un período mínimo de dos años naturales. Esta deberá ser reiterada por el sujeto pasivo una vez transcurridos dos años naturales, quedando, en caso contrario, automáticamente revocada.»

Tres. Se introduce una disposición transitoria única en la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, con la siguiente redacción:

«Disposición transitoria única. Plazo extraordinario para optar por la tributación en destino de las ventas a distancia intracomunitarias de bienes a que se refiere el artículo 68.Cuatro de la Ley del Impuesto sobre el Valor Añadido y las prestaciones de servicios a que se refiere el artículo 70.uno.8.º de la misma ley.

El plazo previsto en la letra e) del apartado 2 del artículo 11 de la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, para ejercer la opción de tributación en destino en 2021 de las operaciones de ventas a distancia intracomunitarias de bienes a que se refiere el artículo 68.cuatro de la Ley del Impuesto sobre el Valor Añadido, y de las prestaciones de servicios a que se refiere el artículo 70.uno.8.º de la misma Ley, será desde el 1 hasta el 31 julio de 2021.

Las opciones que se ejerciten en este plazo extraordinario producirán efectos hasta el 31 de diciembre de 2023.»

Cuatro. El anexo I de la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, se sustituye por el anexo I de esta orden.

Cinco. El anexo II de la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, se sustituye por el anexo II de esta orden.

Se sustituye el anexo de la Orden EHA/3695/2007, de 13 de diciembre, por la que se aprueba el modelo 030 de Declaración censal de alta en el Censo de obligados tributarios, cambio de domicilio y/o variación de datos personales, que pueden utilizar las personas físicas, se determinan el lugar y forma de presentación del mismo y se modifica la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, por el anexo III de esta orden.

La presente orden entrará en vigor el día 1 de julio de 2021.

Madrid, 16 de junio de 2021.–La Ministra de Hacienda, María Jesús Montero Cuadrado.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid