Agencia Estatal Boletín Oficial del Estado

Sea notorio a todos los ciudadanos y ciudadanas que el Gobierno de Canarias ha aprobado y yo, en nombre del Rey y de acuerdo con lo dispuesto en el artículo 47.1 del Estatuto de Autonomía de Canarias, promulgo y ordeno la publicación del Decreto-ley 2/2021, de 1 de marzo, por el que se regula la concesión directa de subvenciones dirigidas al mantenimiento de la actividad de personas trabajadoras autónomas y pequeñas y medianas empresas, de los sectores más afectados por la crisis derivada de la COVID-19, ordenando a la ciudadanía y a las autoridades que lo cumplan y lo hagan cumplir.

EXPOSICIÓN DE MOTIVOS

I

La Organización Mundial de la Salud elevó el 11 de marzo de 2020 la situación de emergencia de salud pública ocasionada por la COVID-19 a pandemia internacional.

Para hacer frente entonces a la crisis sanitaria en nuestro país y en nuestra comunidad autónoma, fue preciso adoptar medidas de carácter extraordinario y urgente por motivos de salud pública, cuya consecuencia tuvo un impacto en la actividad económica, que se materializó en el cierre o disminución de la actividad de producción de bienes y servicios, tanto de personas autónomas como de las empresas que revisten forma societaria. En ese sentido, se fueron dictando diferentes disposiciones normativas para hacer frente a la situación de emergencia sanitaria y proteger la salud y la seguridad de los ciudadanos.

Tras el proceso de desescalada y el fin de la vigencia del estado de alarma, se entró en una etapa de nueva normalidad, durante la cual los poderes públicos y las autoridades sanitarias continuaron tomando medidas dirigidas a controlar los brotes y frenar los contagios. Entre ellas, el Real Decreto-ley 21/2020, de 9 de junio, de medidas urgentes de prevención, contención y coordinación para hacer frente a la crisis sanitaria ocasionada por el COVID-19, a través de un deber general de cautela y protección que afiance comportamientos de prevención en el conjunto de la población, y con la adopción de una serie de medidas urgentes de prevención, contención y coordinación, dirigidas a garantizar el derecho a la vida y a la protección de salud mientras perdure la crisis sanitaria ocasionada por el COVID-19, una vez expirada la vigencia del estado de alarma y de las medidas extraordinarias de contención, incluidas las limitativas de la libertad de circulación, establecidas al amparo de aquel.

En el ámbito territorial de la Comunidad Autónoma de Canarias, el Gobierno de Canarias ha venido acordando el establecimiento medidas de prevención para hacer frente a la crisis sanitaria ocasionada por la COVID-19, una vez superada la fase III del plan para la transición hacia una nueva normalidad, finalizada la vigencia de las medidas propias del estado de alarma.

Dichas medidas están dirigidas a controlar la dispersión del virus en un momento crucial para preservar, en primer lugar, la salud de las personas, así como la actividad económica de la Comunidad Autónoma, en aras de evitar medidas más drásticas como un confinamiento total de la población.

La duración de la crisis económica y empresarial generada en Canarias por la pandemia de la COVID-19 está siendo mayor de lo inicialmente previsto. El impacto derivado de la reducción del nivel de ingresos y facturación de empresas y personas autónomas y la falta de liquidez que puede conducirlas a una situación de riesgo de solvencia a corto y medio plazo y poner en peligro los puestos de trabajo, nos obliga a diseñar y poner en marcha nuevas medidas de ayuda directa tanto para las personas trabajadoras autónomas como para las pequeñas y medianas empresas de nuestra comunidad autónoma.

El Plan de Reactivación Social y Económica de Canarias –también conocido como Plan Reactiva Canarias– constituye el marco de referencia de las medidas que se establecen mediante el presente Decreto-ley. En dicho Plan se pone de manifiesto un hecho fundamental: y es que Canarias, en lo que se refiere al impacto económico causado por la crisis sanitaria de la COVID-19, ha sido la comunidad autónoma más afectada dentro de España, sobre todo por su dependencia extrema del turismo durante todo el año y por la gran participación de esta actividad productiva en el producto interior bruto (PIB) regional, del 35 %, y en el mantenimiento de los puestos de trabajo (el 40 % de los empleos).

La lucha frente al impacto económico de la crisis sanitaria derivada de la propagación de la COVID-19 requiere la adopción de una serie de medidas de reactivación económica que, para ser efectiva, no puede perder de vista cuáles son los sectores y áreas clave en la economía canaria, tanto en la actualidad como de forma prospectiva, así como aquellas ramas de actividad que se han visto más afectadas por la crisis actual, tal y como establece el Plan Reactiva Canarias.

La Prioridad Estratégica 5 del Plan Reactiva Canarias, relativa al impulso de la actividad económica, recoge una serie de actuaciones que se articulan en dos grandes líneas o ejes: uno, en el que se incluyen actuaciones de naturaleza general, orientadas al conjunto de la economía; y otro, con medidas debidamente sectorizadas, entre las que cabe destacar las destinadas al impulso de líneas de financiación de tesorería y circulante para las pymes; así como las consistentes en ayudas a fondo perdido, es decir, a modo de subvenciones, para compensar a las empresas y personas trabajadoras autónomas los gastos que hayan tenido que seguir atendiendo pese a la nula o reducida actividad de sus empresas y comercios, de manera que, asimismo, se fomente el impulso de nuevos proyectos que contribuyan a reactivar la economía del archipiélago.

Así, se establecen diversas medidas, entre las que caben destacar el impulso de líneas de financiación de tesorería y circulante para las pymes; así como las consistentes en ayudas a fondo perdido, es decir, a modo de subvenciones, para ayudar a las empresas y personas trabajadoras autónomas a compensar los gastos en los que hayan tenido que incurrir para hacer frente a la crisis y que vuelvan a impulsar nuevos proyectos.

En este contexto el Gobierno de Canaria ha adoptado una serie de medidas durante los ejercicios 2020 y 2021 con el objetivo proteger y dar soporte al tejido productivo y social para minimizar el impacto y lograr, lo antes posible, una recuperación de la actividad.

El Decreto-ley 4/2020, de 2 de abril, de medidas extraordinarias de carácter económico, financieras, fiscal y administrativas para afrontar la crisis provocada por el COVID-19, contempló una primera medida de apoyo a las personas trabajadoras por cuenta propia o autónomas, residentes en Canarias, que hubieran cesado obligatoriamente en su actividad por motivo de la declaración de alarma sanitaria, dotada inicialmente con 11.000.000 de euros. La modificación de la citada norma, operada por el Decreto-ley 10/2020, de 11 de junio ya previó la puesta en marcha de dos programas de subvenciones en el ámbito del empleo, el primero dirigido a incentivar a las personas físicas y/o jurídicas, que mejoren las condiciones contractuales de los trabajadores afectados por un Expediente de Regulación Temporal de Empleo (ERTE), declarado como consecuencia de la crisis sanitaria, y un segundo programa destinado a incentivar la contratación de personas desempleadas, por parte de personas físicas, para la prestación de servicios de hogar familiar, con una dotación global inicial para ambas líneas de seiscientos mil euros.

Asimismo, se ha reforzado la situación financiera de la Sociedad de Garantía Recíproca (SGR) Avalcanarias con el objeto de que por la misma se puedan ampliar las líneas de garantías a las pequeñas y medianas empresas de Canarias afectadas por la crisis.

Paralelamente en el ámbito tributario y durante la vigencia del estado de alarma, la Comunidad Autónoma de Canarias adoptó, de forma progresiva y en paralelo a la evolución de la pandemia de la COVID-19, diversas medidas que, atendiendo a su finalidad, podemos agrupar en tres bloques:

– Un primer bloque, en el que se encuentran las vinculadas con las ampliaciones de plazos para el cumplimiento de determinadas obligaciones tributarias, tal y como se recogió en las Órdenes del Consejero de Hacienda, Presupuestos y Asuntos Europeos de 20 de marzo, 31 de marzo y 5 de mayo de 2020.

– Un segundo bloque, en el que se incorporan las destinadas a ajustar las cuotas devengadas de aquellos tributos cuya determinación no se establece conforme a los ingresos reales, tal y como se recoge en la ya citada Orden de 31 de marzo de 2020 y en el Decreto-ley 4/2020, de 2 de abril, de medidas extraordinarias de carácter económico, financieras, fiscal y administrativas para afrontar la crisis provocada por el COVID-19.

– Y un tercer bloque, en el que se encuentran, por un lado, la extensión del tipo cero del Impuesto General Indirecto Canario regulada en el Decreto-ley 8/2020, de 23 de abril, de establecimiento del tipo cero en el Impuesto General Indirecto Canario aplicable a la importación o entrega de determinados bienes necesarios para combatir los efectos del COVID-19, por otro lado, la autorización de venta por comercio electrónico otorgada a las tiendas libres de impuestos, y, por último, el ajuste de la devolución parcial del impuesto canario de combustibles.

Finalizado el estado de alarma el pasado 21 de junio de 2020, estas medidas tributarias excepcionales y de vigencia temporal inicialmente limitada se vieron prorrogadas, en algunos casos, y completadas con nuevas medidas, en otros, conforme la evolución de los acontecimientos, presididos por una enorme incertidumbre, lo iba requiriendo, dictándose diferentes disposiciones orientadas a mitigar el impacto en el sector productivo; así fueron aprobadas las siguientes:

– La Orden de 26 de junio de 2020, por la que se regulan medidas tributarias derivadas de la extinción del estado de alarma, en la que, por un lado, se mantienen para el segundo trimestre del año 2020, los ajustes en el cálculo de la cuota trimestral en el régimen simplificado del Impuesto General Indirecto Canario y en la Tasa fiscal sobre los juegos de suerte, envite o azar correspondiente a las máquinas o aparatos automáticos, y por otro lado, se amplía el plazo para la autorización de venta por comercio electrónico a las tiendas libres de impuestos.

– El Decreto-ley 18/2020, de 5 de noviembre, por el que se prorroga la vigencia del artículo único del Decreto-ley 8/2020, de 23 de abril, de establecimiento del tipo cero en el Impuesto General Indirecto Canario aplicable a la importación o entrega de determinados bienes necesarios para combatir los efectos del COVID-19, y se establecen otras medidas tributarias, extendiendo la aplicación del tipo cero hasta el 30 de abril de 2021 además de incluir otros productos susceptibles de aplicar este tipo de gravamen.

En el presente ejercicio 2021, a la vista de la situación de incertidumbre generada por la evolución de la crisis sanitaria originada por la COVID-19 el Gobierno de Canarias presentó, el 22 de enero, un Plan Extraordinario frente a la crisis económica causada por la COVID-19 que consistía, por un lado, en el aplazamiento del pago ordinario de tributos y de las deudas fiscales, que supone, en términos cuantitativos, inyectar 235,8 millones de liquidez para las empresas y autónomos. Un importe que el Gobierno de Canarias soportará con su tesorería al diferir el cobro tributario que estaba previsto. Por otro lado, el Plan preveía ayudas directas por 165 millones de euros destinadas a reforzar las que ya se aplicaron el año pasado, por un importe total de 95,3 millones de euros, con el objetivo de contribuir a sufragar los costes fijos de las empresas turísticas y de ocio, principalmente los vinculados a impuestos y tasas municipales, y también apoyar a pymes y personas autónomas.

Así, fue aprobado por el Gobierno el Decreto-ley 1/2021, de 28 de enero, por el que se adoptan medidas excepcionales para facilitar el pago de determinadas deudas tributarias, que contiene las siguientes medidas:

En primer lugar, se permitió la posibilidad de solicitar el aplazamiento hasta el día 20 de octubre de 2021, del ingreso de las deudas tributarias derivadas de las autoliquidaciones periódicas correspondientes al primer trimestre del año 2021 del Impuesto General Indirecto Canario y del Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias.

En segundo lugar, se amplió en seis meses y previa petición, los vencimientos de pago de todas las deudas tributarias que estén fraccionadas o aplazadas a la fecha de su entrada en vigor, salvo las relativas a las importaciones de bienes bajo la modalidad de pago diferido, las de los tributos cedidos por el Estado y las superiores a 30.000 euros.

En tercer lugar, se articuló la posibilidad, bajo una serie de requisitos, de solicitar el aplazamiento de deudas tributarias que fueron aplazadas o fraccionadas con anterioridad, y que se encontraran en período ejecutivo.

En cuarto lugar, se amplió el plazo de presentación de la autoliquidación de la Tasa fiscal sobre los juegos de suerte, envite o azar correspondiente a máquinas o aparatos automáticos, que se devengue el día 1 de enero de 2021, tal y como ya había dispuesto la Orden de 31 de marzo de 2020.

Por último, se contemplaron nuevamente aquellas actividades cuya tributación no se vincula con el volumen real de operaciones, y en cuyo cálculo no se ha tenido en cuenta la merma de ingresos ocasionada con estas limitaciones, en la misma línea establecida en la ya citada Orden de 28 de diciembre de 2020 para el régimen simplificado del Impuesto General Indirecto Canario.

En este contexto, no debe perderse la perspectiva de que no estamos ante una crisis económica convencional, ya que nos enfrentamos a una drástica y cambiante caída de la demanda, como consecuencia de la crisis sanitaria y sus implicaciones en el ámbito normativo y de salud pública, por lo que ha de seguirse ahondando en el desarrollo de medidas que coadyuven a paliar los devastadores efectos de la crisis, especialmente en un territorio, como el nuestro, con una economía altamente dependiente del sector turístico.

En efecto, la especialización productiva de Canarias en el sector más afectado por la crisis, como es el turismo, con un descenso en la entrada de turistas en el conjunto del año 2020 superior al 69 %, con sus importantes sinergias sobre el resto de la economía, está provocando que nuestro Archipiélago sea una de las Comunidades Autónomas más afectadas por la crisis sanitaria. Ello se refleja en el hecho de que Canarias muestre, en general, los resultados más negativos de los principales indicadores económicos del conjunto nacional. Esta situación hace necesario que junto las medidas reguladas en el presente Decreto-ley, se adoptaran otras medidas específicas destinadas a paliar en parte los efectos económicos adversos en el sector del turismo en nuestras islas. En efecto, respecto a las ayudas directas por valor de 165 millones (y aparte de las dos líneas de subvenciones contenidas en este Decreto-ley) el Gobierno está trabajando en la definición de ayudas a establecimientos alojativos turísticos por un total de 80 millones de euros adicionales. El acceso a todas estas ayudas directas quedará facilitado por el aplazamiento de pagos fiscales, que permitirá a las empresas y autónomos cumplir con el requisito, exigido para acceder a las subvenciones públicas, de estar al corriente de sus obligaciones fiscales.

Así, Canarias es la Comunidad Autónoma donde más desciende a final del año la afiliación de trabajadores en la Seguridad Social y más se incrementa el paro registrado y la que cuenta con un mayor porcentaje de trabajadores en ERTE sobre el total de la afiliación. Así mismo, Canarias es la Comunidad donde más desciende el consumo a tenor del comportamiento del comercio al por menor y la matriculación de turismos. Además, en nuestras islas es donde más desciende el número de empresas inscritas en la Seguridad Social.

Las medidas de apoyo y fomento incorporadas en el presente Decreto-ley se van a financiar con los fondos de la Ayuda a la Recuperación para la Cohesión y los Territorios de Europa (REACT-EU), que constituye una iniciativa que prosigue y amplía las medidas de respuesta a la crisis. Estos fondos adicionales procederán en 2021-2022 del programa Next Generation EU.

Según se establece en el Reglamento (UE) 2020/2221 del Parlamento Europeo y del Consejo, de 23 de diciembre de 2020, por el que se modifica el Reglamento (UE) n.º 1303/2013 en lo que respecta a los recursos adicionales y las disposiciones de ejecución a fin de prestar asistencia para favorecer la reparación de la crisis en el contexto de la pandemia de COVID-19 y sus consecuencias sociales y para preparar una recuperación verde, digital y resiliente de la economía (REACT UE): Se debe seguir permitiendo a los Estados miembros utilizar los recursos REACT-UE principalmente para inversiones en productos y servicios para los servicios de salud, incluidos los servicios transfronterizos y la atención institucional o basada en la comunidad o la familia, para prestar apoyo en forma de capital circulante o de apoyo a la inversión para las pymes, incluido apoyo mediante asesoramiento, en particular en los sectores más afectados por la pandemia de COVID-19 y que necesitan un revitalización rápida, como el turismo o la cultura, para inversiones que contribuyan a la transición hacia una economía digital y verde, para inversiones en infraestructuras que presten servicios básicos no discriminatorios a los ciudadanos, y para medidas de ayuda económica para las regiones más dependientes de los sectores más afectados por la crisis de la COVID-19.

En Canarias los recursos del REACT-UE se distribuirán para su ejecución a través del Programa Operativo Canarias FEDER 2014-2020 (Fondo Europeo de Desarrollo Regional) y del Programa Operativo Canarias FSE 2014-2020 (Fondo Social Europeo).

II

El apartado 1 del artículo 46 del Estatuto de Autonomía de Canarias, reformado mediante la Ley Orgánica 1/2018, de 5 de noviembre, dispone que, en caso de extraordinaria y urgente necesidad, el Gobierno podrá dictar normas con rango de ley, que recibirán el nombre de decretos-leyes.

Concurren de manera evidente en la presente situación las circunstancias necesarias que habilitan acudir a la medida legislativa aprobada por el Gobierno: la extraordinaria y urgente necesidad derivada de la extensión de la crisis sanitaria y que ha determinado la declaración de uno de los estados de emergencia previstos en el artículo 116 de la Constitución.

La extraordinaria y urgente necesidad que fundamenta el establecimiento de las medidas de ayuda establecidas en el presente Decreto-ley viene constituida por la situación que atraviesan las personas trabajadoras autónomas y las pequeñas y medianas empresas a las que se destinan dichas medidas; situación que, en bastantes casos es grave, debido a la prolongación de los efectos de la pandemia y que se manifiesta en pérdida importante de ingresos, así como graves problemas de liquidez.

El menor volumen de ingresos produce, asimismo, un impacto en la recaudación tributaria. De acuerdo con la información estadística facilitada por la Agencia Tributaria Canaria, se observa, en el ejercicio presupuestario 2020, una disminución del 20,4 % en el volumen de recaudación líquida de los tributos que participan en el Bloque de Financiación Canario respecto del obtenido en 2019.

El Decreto-ley, tras la reforma del Estatuto de Autonomía de Canarias, se constituye como un instrumento estatutariamente válido y lícito, siempre que, tal como reiteradamente ha exigido el Tribunal Constitucional (sentencias 6/1983, de 4 de febrero, F 5; 11/2002, de 17 de enero, F 4, 137/2003, de 3 de julio, F 3, y 189/2005, de 7 julio, F 3; 68/2007, de 28 de marzo, F 10; y 137/2011, de 14 de septiembre, F 7), el fin que justifica la legislación de urgencia sea subvenir a una situación concreta, dentro de los objetivos gubernamentales, que por razones difíciles de prever requiere una acción normativa inmediata en un plazo más breve que el requerido por la vía normal o por el procedimiento de urgencia para la tramitación parlamentaria de las leyes, máxime cuando la determinación de dicho procedimiento no depende del Gobierno.

Igualmente, la extraordinaria y urgente necesidad de aprobar las medidas que se incluyen este Decreto-ley se inscribe en el juicio político o de oportunidad que corresponde al Gobierno (SSTC 61/2018, de 7 de junio, FJ 4; 142/2014, de 11 de septiembre, FJ 3) y esta decisión, sin duda, supone una ordenación de prioridades políticas de actuación (STC 14/2020, de 28 de enero), y que son medidas de naturaleza económica que persiguen atenuar los efectos de la crisis y habilitar medios para afrontarlos de la mejor manera posible, de manera que no existe un uso abusivo o arbitrario de este instrumento normativo (SSTC 61/2018, de 7 de junio, FJ 4; 100/2012, de 8 de mayo, FJ 8; 237/2012, de 13 de diciembre, FJ 4; 39/2013, de 14 de febrero, FJ 5).

El Estatuto de Autonomía de Canarias impone a los poderes públicos canarios garantizar las medidas necesarias para, entre otros objetivos, hacer efectivo el desarrollo económico (artículo 11.1), exigiendo a las administraciones públicas canarias la promoción de dicho desarrollo (artículo 165.2). Igualmente el crecimiento estable y la búsqueda del pleno empleo constituyen principios rectores de la actuación política contenido en la norma institucional básica de Canarias. Por otra parte, la Comunidad Autónoma de Canarias ostenta competencias en materia de empleo y asistencia social. Concretamente el artículo 142.1.a) del Estatuto de Autonomía de Canarias reconoce que la Comunidad Autónoma de Canarias tiene competencia exclusiva en materia de servicios sociales, lo que habilita para establecer líneas de ayudas económicas públicas a personas en situación de necesidad.

Los contenidos incorporados al Decreto-ley no afectan a materias que la Constitución y el Estatuto de Autonomía de Canarias impiden que sean objeto de la legislación de urgencia. En efecto, la regulación de las subvenciones referidas en la presente norma no afecta a los aspectos esenciales de los derechos y deberes de la ciudadanía, no se refiere a las instituciones autonómicas, ni tampoco incide en la ley de presupuestos, sin que sobrepasen, por lo tanto, los limites materiales vedados al Decreto-ley.

III

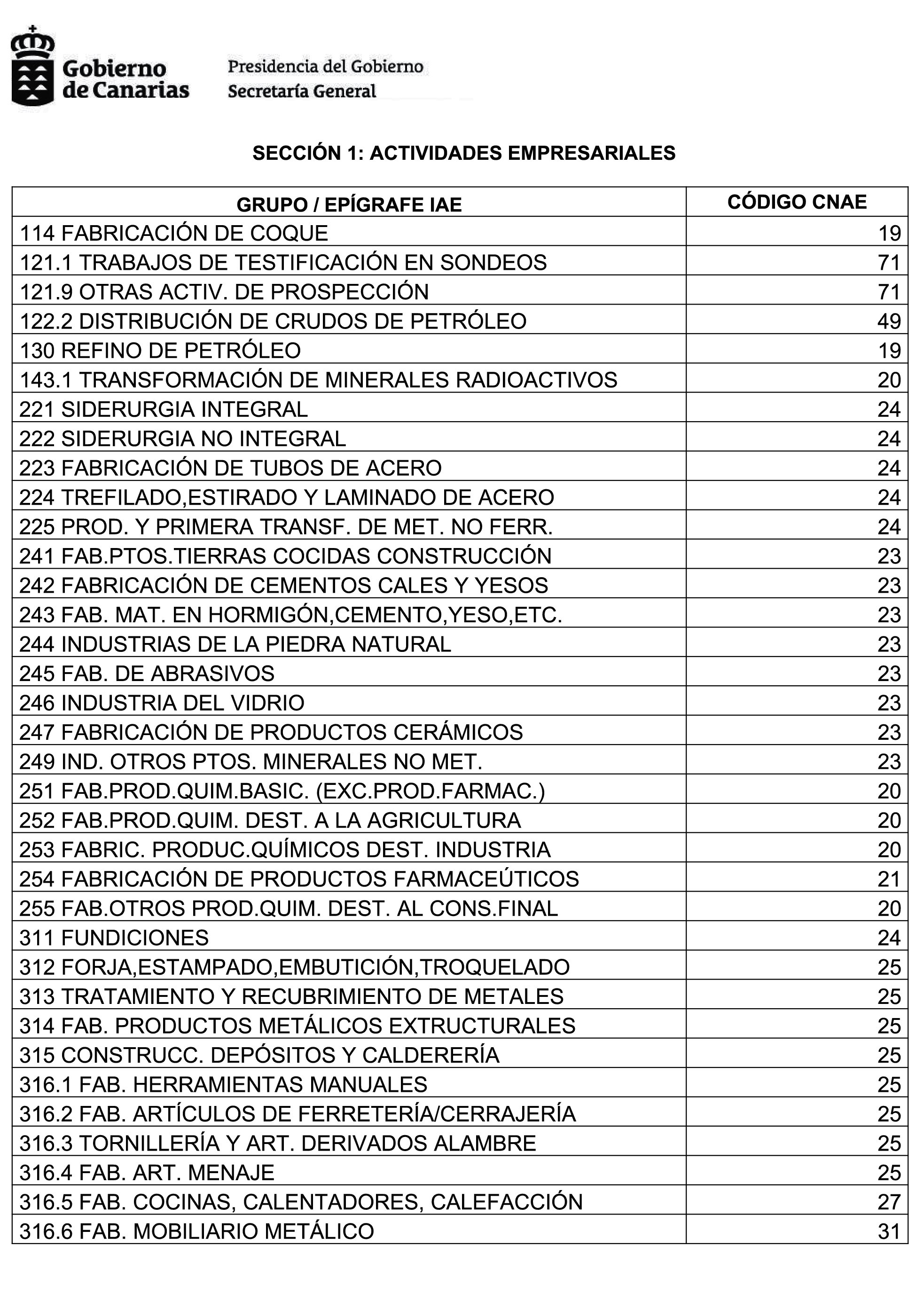

En cuanto al ámbito de aplicación, las medidas establecidas mediante el presente Decreto-ley abarcan a las actividades encuadradas en los grupos o epígrafes del Impuesto sobre Actividades Económicas (IAE) determinados en el anexo 3.

El régimen de subvenciones aplicable es el previsto en el Marco Nacional Temporal relativo a las medidas de ayuda a empresas y autónomos consistentes en subvenciones directas, anticipos reembolsables, ventajas fiscales, garantías de préstamos y bonificaciones de tipos de interés en préstamos destinadas a respaldar la economía en el contexto del actual brote de COVID-19, aprobado mediante Decisión de la Comisión Europea de 2 de abril (Decisión SA. 56851 (2020/N)) al amparo del Marco Temporal Europeo, modificado mediante Decisiones SA. 57019 (2020/N) de la CE de 24 de abril de 2020 (Marco II); SA. 58778 (2020/N) de la CE de 22 de octubre de 2020; SA. 59196 (2020/N) de la CE de 11 de diciembre de 2020 y SA. 59723 (2021/N) de la CE de 19 de febrero de 2021, y sus posteriores modificaciones.

De acuerdo con lo establecido en este régimen, las autoridades competentes podrán conceder ayudas temporales a empresas y personas trabajadoras autónomas que se enfrentan a una falta de liquidez u a otro tipo de perjuicios significativos a raíz del brote de COVID-19, y, en general, a cualquier empresa o persona trabajadora autónoma cuyos resultados económicos se vean afectados como consecuencia del estado de alarma decretado a raíz de la COVID-19.

Conforme a lo dispuesto al referido Marco Nacional Temporal, las ayudas podrán otorgarse en forma de subvenciones directas, anticipos reembolsables o ventajas fiscales, en forma de garantías de préstamos o en forma de bonificación de los tipos de interés de préstamos, antes del 30 de junio de 2021. No obstante, dicho plazo queda sometido a condición suspensiva, de forma que, si a propuesta del Gobierno de España, la Comisión Europea otorgase una ampliación de la vigencia del Marco Temporal Nacional de Ayudas de Estado, se entenderá automáticamente prorrogado el plazo de concesión, sin que sea necesario modificar el presente Decreto-ley, al constituir una ampliación de plazo ex lege.

En cuanto al procedimiento de tramitación de este programa de subvenciones, se ha optado por el régimen de concesión directa y sin convocatoria, dado que las subvenciones se otorgan por la mera concurrencia en las empresas y personas trabajadoras autónomas de los requisitos establecidos en el articulado para obtener la condición de beneficiarias, hasta que se agoten los recursos destinados a este fin. La concurrencia no competitiva es un mecanismo que permite que las solicitudes puedan ser atendidas por su orden de entrada, desde el momento de su presentación, sin que se comparen con otras solicitudes, arbitrando, de esta forma un procedimiento ágil, que permita la tramitación de un elevado número de solicitudes con la mayor rapidez posible, lo que resulta coherente con las urgentes necesidades que las subvenciones están llamadas a paliar.

El establecimiento de un procedimiento de concesión de estas subvenciones en régimen de concesión directa sin convocatoria requiere de una norma de rango legal, de conformidad de lo dispuesto en el artículo 22.2.b) de la Ley 38/2003, de 17 de noviembre, General de Subvenciones [y en similares términos el artículo 21.1.c) del Decreto 36/2009, de 31 de marzo, por el que se establece el régimen general de subvenciones de la Comunidad Autónoma de Canarias], conforme al cual podrán concederse subvenciones directas «...cuyo otorgamiento venga impuesto a la Administración por una norma de rango legal, que seguirá el procedimiento de concesión que les resulte de aplicación de acuerdo con su propia normativa».

La presentación de las solicitudes de subvención se realizará conforme a los modelos normalizados de solicitud que se incorporan en los anexos 1 y 2 del presente Decreto-ley, habilitándose a los órganos concedentes para actualizar y modificar los mismos.

La aprobación de los modelos normalizados de solicitud de subvenciones que se realiza por el presente Decreto-ley facilitará que las empresas y personas trabajadoras autónomas puedan tener un conocimiento completo de todos los términos de la subvenciones a las que puedan optar como beneficiarias.

La presentación de solicitudes deberá realizarse exclusivamente por medios electrónicos al amparo del artículo 14.3 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, y siendo coherentes con la Orden ESS/214/2018, de 1 de marzo, por la que se modifica la Orden ESS/484/2013, de 26 de marzo, por la que se regula el Sistema de remisión electrónica de datos en el ámbito de la Seguridad Social, y por la cual se obliga a la personas trabajadoras autónomas a gestionar por vía electrónica todos los trámites relacionados con la afiliación, la cotización y la recaudación de cuotas, incluyendo la recepción de las notificaciones y comunicaciones de la Tesorería General de la Seguridad Social.

IV

El presente Decreto-ley se estructura en tres capítulos, con 24 artículos y 2 disposiciones finales y 4 anexos.

El capítulo I, dedicado a las disposiciones generales, regula el objeto y finalidad del Decreto-ley, el régimen jurídico supletorio, las personas y empresas beneficiarias, así como sus obligaciones, el destino y cuantía de las subvenciones, su financiación, además de las entidades colaboradoras.

El capítulo II regula el procedimiento de gestión de subvenciones a las personas trabajadoras autónomas y pequeñas y medianas empresas de los sectores de actividad económica afectados por la propagación de la COVID-19, estableciendo las normas fundamentales relativas al procedimiento de concesión; mientras que el capítulo III regula las condiciones para la justificación y, en su caso, el reintegro de las subvenciones, los criterios de graduación de los posibles incumplimientos de condiciones impuestas con motivo de la concesión de las subvenciones, la compatibilidad e incompatibilidad con otras ayudas o subvenciones, así como el régimen aplicable a la prescripción y a las infracciones y sanciones.

En las disposiciones finales se incorporan facultades de desarrollo y se establece la entrada en vigor del presente Decreto-ley.

En su virtud, en uso de la autorización contenida en el artículo 46 del Estatuto de Autonomía de Canarias, a propuesta del Consejero de Hacienda, Presupuestos y Asuntos Europeos, y de las Consejeras de Economía, Conocimiento y Empleo y de Turismo, Industria y Comercio, previa deliberación del Gobierno en su reunión extraordinaria celebrada el día 1 de marzo de 2021, dispongo:

1. El presente Decreto-ley tiene por objeto regular la concesión directa de subvenciones dirigidas al mantenimiento de la actividad económica de personas trabajadoras autónomas y pequeñas y medianas empresas en los sectores más afectados por la crisis derivada de la expansión de la COVID-19.

2. Se establecen dos líneas de subvenciones:

a) Línea 1: Subvenciones destinadas al mantenimiento de la actividad de personas trabajadoras autónomas sin asalariados.

b) Línea 2: Subvenciones destinadas al mantenimiento de la actividad de pequeñas y medianas empresas y personas trabajadoras autónomas con asalariados.

3. La finalidad de estas subvenciones es apoyar los negocios y actividades económicas de las personas trabajadoras autónomas y pequeñas y medianas empresas como medida de protección y soporte ante las negativas consecuencias económicas generadas por las medidas adoptadas para luchar contra la crisis sanitaria ocasionada por la COVID-19, y conseguir, con prontitud, la reactivación de la economía regional y el aseguramiento del mayor nivel de empleo.

Las subvenciones previstas en el presente Decreto-ley se regirán, además de por lo dispuesto en el mismo, por lo establecido en las siguientes disposiciones normativas:

1. En el ámbito de las ayudas de Estado:

– Marco Nacional Temporal relativo a las medidas de ayuda a empresas y autónomos consistentes en subvenciones directas, anticipos reembolsables, ventajas fiscales, garantías de préstamos y bonificaciones de tipos de interés en préstamos destinadas a respaldar la economía en el contexto del actual brote de COVID-19, aprobado mediante Decisión de la Comisión Europea de 2 de abril (Decisión SA. 56851 (2020/N)) al amparo del Marco Temporal Europeo.

2. En el ámbito de la legislación estatal:

– Ley 38/2003, de 17 de noviembre, General de Subvenciones, en lo referente a sus preceptos básicos.

– Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, aprobado por Real Decreto 887/2006, de 21 de julio, en lo referente a sus preceptos básicos.

– Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

– Orden HFP/1979/2016, de 29 de diciembre, por la que se aprueban las normas sobre los gastos subvencionables de los programas operativos del Fondo Europeo de Desarrollo Regional para el periodo 2014-2020.

– Orden HAC/114/2021, de 5 de febrero, por la que se modifica la Orden HFP/1979/2016, de 29 de diciembre, por la que se aprueban las normas sobre los gastos subvencionables de los Programas Operativos del Fondo Europeo de Desarrollo Regional para el período 2014-2020.

– Orden ESS/1924/2016, de 13 de diciembre, por la que se determinan los gastos subvencionables por el Fondo Social Europeo durante el período de programación 2014-2020.

3. En el ámbito de la normativa autonómica:

– Ley 11/2006, de 11 de diciembre, de la Hacienda Pública Canaria.

– Decreto 36/2009, de 31 de marzo, por el que se establece el régimen general de subvenciones de la Comunidad Autónoma de Canarias.

– Decreto 19/2011, de 10 de febrero, por el que se regula la utilización de los medios electrónicos en la Administración Pública de la Comunidad Autónoma de Canarias.

– Decreto 37/2015, de 27 de marzo, por el que se aprueba y regula el Sistema de Información de Actuaciones Administrativas de la Administración Pública de la Comunidad Autónoma de Canarias.

– Orden de 30 de abril de 2015, por la que se aprueba la política de identificación y autenticación en el ámbito de la administración electrónica de la Administración Pública de la Comunidad Autónoma de Canarias.

– Orden de 9 de mayo de 2016, por la que se regula el sistema de notificación electrónica mediante comparecencia en sedes electrónicas en el ámbito de la Administración Pública de la Comunidad Autónoma de Canarias y sus organismos dependientes.

4. Por el carácter cofinanciado de la subvención con fondos estructurales:

– Reglamento (UE) n.º 1303/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, por el que se establecen disposiciones comunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión, al Fondo Europeo Agrícola de Desarrollo Rural y al Fondo Europeo Marítimo y de la Pesca, y por el que se establecen disposiciones generales relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión y al Fondo Europeo Marítimo y de la Pesca, y se deroga el Reglamento (CE) n.º 1083/2006 del Consejo.

– Reglamento (UE) n.º 1301/2013, del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, sobre el Fondo Europeo de Desarrollo Regional y sobre disposiciones específicas relativas al objetivo de inversión en crecimiento y empleo.

– Reglamento (UE) n.º 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado.

– Reglamento de Ejecución (UE) n.º 821/2014 de la Comisión, de 28 de julio de 2014, por el que se establecen disposiciones de aplicación del Reglamento (UE) N.º 1303/2013, del Parlamento Europeo y del Consejo, en lo que se refiere a las modalidades concretas de transferencia y gestión de las contribuciones del programa, la presentación de información sobre los instrumentos financieros, las características técnicas de las medidas de información y comunicación de las operaciones, y el sistema para el registro y el almacenamiento de datos.

– (UE) n.º 480/2014 de la Comisión, de 3 de marzo de 2014, que complementa el Reglamento (UE) n.º 1303/2013 del Parlamento Europeo y del Consejo, por el que se establecen disposiciones comunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión, al Fondo Europeo Agrícola de Desarrollo Rural y al Fondo Europeo Marítimo y de la Pesca, y por el que se establecen disposiciones generales relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión y al Fondo Europeo Marítimo y de la Pesca.

– Euratom 2018/1046 del Parlamento Europeo y del Consejo, de 18 de julio de 2018, sobre las normas financieras aplicables al presupuesto general de la Unión, por el que se modifican los Reglamentos (UE) n.º 1296/2013, (UE) n.º 1301/2013, (UE) n.º 1303/2013, (UE) n.º 1304/2013, (UE) n.º 1309/2013, (UE) n.º 1316/2013, (UE) n.º 223/2014 y (UE) n.º 283/2014 y la Decisión n.º 541/2014/UE y por el que se deroga el Reglamento (UE, Euratom) n.º 966/2012.

– N.º 1304/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, relativo al Fondo Social Europeo y por el que se deroga el Reglamento (CE) n.º 1081/2006 del Consejo.

– N.º 2020/558 del Parlamento Europeo y del Consejo de 23 de abril de 2020 por el que se modifican los Reglamentos (UE) n.º 1301/2013 y (UE) n.º 1303/2013 en lo que respecta a medidas específicas para ofrecer una flexibilidad excepcional en el uso de los Fondos Estructurales y de Inversión Europeos en respuesta al brote de COVID-19.

– N.º 2020/972 de la Comisión de 2 de julio de 2020 por el que se modifican el Reglamento (UE) n.º 1407/2013 en lo que respecta a su prórroga y el Reglamento (UE) n.º 651/2014 en lo que respecta a su prórroga y los ajustes pertinentes.

– 2020/2221 del Parlamento Europeo y del Consejo de 23 de diciembre de 2020 por el que se modifica el Reglamento (UE) n.º 1303/2013 en lo que respecta a los recursos adicionales y las disposiciones de ejecución a fin de prestar asistencia para favorecer la reparación de la crisis en el contexto de la pandemia de COVID-19 y sus consecuencias sociales y para preparar una recuperación verde, digital y resiliente de la economía (REACT UE).

1. Podrán ser beneficiarias de estas subvenciones las personas trabajadoras autónomas y las pequeñas y medianas empresas, cualquiera que sea su forma jurídica, que desarrollen en Canarias, con carácter principal, una actividad económica encuadrada y en situación de alta en alguno de los grupos o epígrafes del Impuesto sobre Actividades Económicas (IAE) que figuran en el anexo 3; y, tratándose de pequeñas y medianas empresas, tener en Canarias un establecimiento permanente donde se desarrolle la actividad objeto de subvención.

A estos efectos, se entenderá desarrollada con carácter principal una actividad económica cuando así sea considerada a efectos del Impuesto General Indirecto Canario (IGIC).

2. A los efectos de este Decreto-ley, se entienden por:

a) Personas trabajadoras autónomas, las personas físicas sin asalariados que realizan de forma habitual, personal y directa una actividad económica, incluidas las personas autónomas dependientes. Se excluyen las personas trabajadoras autónomas que solo desarrollan la actividad por cuenta propia dentro de sociedades sin personalidad jurídica (sociedades civiles, particulares o profesionales, comunidades de bienes), o de cooperativas o sociedades mercantiles, aunque no sean socias. También quedarán excluidas las personas autónomas societarias, entendiendo por éstas las que trabajan para una sociedad como personas autónomas y, al mismo tiempo, poseen parte del capital social de la misma, o que formen parte de órganos de administración de la misma.

b) Pequeñas y medianas empresas (PYME), incluidas las personas trabajadoras autónomas con asalariados, todas aquellas entidades que, con independencia de su forma jurídica, ejerzan una actividad económica, y se ajusten a la definición establecida en cada momento por la Unión Europea, estando actualmente vigente la establecida en el Anexo I del Reglamento (UE) n.º 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado, que considera como PYME a las empresas que ocupan a menos de 250 personas y cuyo volumen de negocio anual no excede de 50 millones de euros o cuyo balance general anual no excede de 43 millones de euros.

3. A los efectos de este Decreto-ley también serán consideradas como beneficiarias de estas subvenciones las comunidades de bienes o cualquier otro tipo de unidad económica o de entidad que, aun careciendo de personalidad jurídica, ejerzan una actividad económica y tengan ánimo de lucro, y se encuentren incluidas en alguna de las categorías determinadas en el apartado 2.b) en función de las personas que ocupen y el volumen de negocios anual o el balance general anual de que dispongan.

4. Podrán obtener la condición de beneficiarias las personas trabajadoras autónomas y las pequeñas y medianas empresas que estando en situación de alta durante 2019 y 2020 y continúen activas a la entrada en vigor del presente Decreto-ley, hayan sufrido en el segundo semestre de 2020 una reducción igual o superior al 30% en el volumen de facturación respecto al mismo semestre de 2019.

5. No podrán obtener la condición de beneficiarias las personas trabajadoras autónomas y las pequeñas y medianas empresas en las que concurra alguna de las siguientes circunstancias:

a) Tratarse de una sociedad mercantil pública u otra participada en su capital o en sus órganos de gobierno mayoritariamente por Administraciones Públicas o entidades dependientes de éstas.

b) Haber sido sancionado o condenado mediante resolución administrativa o sentencia, ambas firmes, por ejercer o tolerar prácticas laborales consideradas discriminatorias por razón de sexo o de género en los últimos dos (2) años.

c) Que ya estuvieran en crisis el 31 de diciembre de 2019, a tenor de lo establecido en el artículo 2, apartado 18 del Reglamento (UE) n.º 651/2014, de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del TFUE (Reglamento general de exención por categorías).

1. El régimen de subvenciones aplicable es el previsto en el Marco Nacional Temporal relativo a las medidas de ayuda a empresas y personas autónomas consistentes en subvenciones directas, anticipos reembolsables, ventajas fiscales, garantías de préstamos y bonificaciones de tipos de interés en préstamos destinadas a respaldar la economía en el contexto del actual brote de COVID-19, aprobado mediante Decisión de la Comisión Europea de 2 de abril (Decisión SA.56851 (2020/N)) al amparo del Marco Temporal Europeo, modificado mediante Decisiones SA. 57019 (2020/N) de la CE de 24 de abril de 2020 (Marco II); SA. 58778 (2020/N) de la CE de 22 de octubre de 2020; SA. 59196 (2020/N) de la CE de 11 de diciembre de 2020 y SA. 59723 (2021/N) de la CE de 19 de febrero de 2021, y sus posteriores modificaciones.

2. Las subvenciones concedidas no superarán el límite máximo global de 800.000 euros por pyme o personas autónomas en activo. Este límite será de 120.000 euros, en caso de pymes o personas autónomas en activo en el sector de pesca y de 100.000 euros en el de producción primaria de productos agrícolas.

Las subvenciones concedidas a las empresas y personas autónomas que operan en la transformación y comercialización de productos agrícolas estarán supeditadas a que no se repercutan total o parcialmente a los productores primarios y a que no se fijen en función del precio o la cantidad de los productos adquiridos a los productores primarios o comercializados por las empresas y personas autónomas interesadas.

Cuando una empresa o persona autónoma opera en varios sectores a los que se aplican distintos importes máximos, se garantizará mediante medidas adecuadas, tales como la separación de la contabilidad, que a cada una de las actividades se aplique el límite máximo correspondiente y que no se supere en total el importe más elevado posible.

3. Se establecerá en la correspondiente resolución de concesión de subvención a las pymes y personas trabajadoras autónomas beneficiarias, el sometimiento al Marco Nacional Temporal.

1. Son obligaciones de las personas y empresas beneficiarias:

a) Comunicar al órgano concedente las alteraciones que se produzcan en las circunstancias y requisitos subjetivos y objetivos tenidos en cuenta para la concesión de la subvención.

b) Justificar ante el órgano concedente el cumplimiento de los requisitos y condiciones y el cumplimiento de la finalidad que determinen la concesión o disfrute de la subvención.

c) Someterse a las actuaciones de comprobación, a efectuar por el órgano concedente, la Intervención General, la Audiencia de Cuentas de Canarias o el Tribunal de Cuentas, así como cualesquiera otras de comprobación y control financiero que puedan realizar los órganos de control competentes, tanto nacionales como comunitarios aportando cuanta información le sea requerida en el ejercicio de las actuaciones anteriores.

d) Comunicar al órgano concedente, tan pronto como se conozca y, en todo caso, con anterioridad a la justificación de la aplicación dada a los fondos percibidos, la obtención de otras subvenciones, ayudas, ingresos o recursos que financien las actividades subvencionadas procedentes de entidades públicas o privadas.

Especialmente, antes de la concesión de una ayuda, la empresa o persona autónoma solicitante ha de declarar por escrito ante la autoridad que concede la ayuda, cualesquiera otras «ayudas temporales» relativas a los mismos gastos subvencionables que en aplicación de este marco, o en aplicación del marco temporal comunitario, haya recibido durante el ejercicio fiscal en curso.

e) Estar al corriente de sus obligaciones tributarias y frente a la Seguridad Social o, en su caso, con la Mutualidad profesional, con anterioridad a dictarse la propuesta de resolución de concesión.

f) Disponer de los libros contables, registros diligenciados y demás documentos debidamente auditados en los términos exigidos por la legislación mercantil y sectorial aplicable, a la persona o empresa beneficiaria en cada caso, así como cuantos estados contables y registros específicos sean exigidos por las bases reguladoras de las subvenciones, con la finalidad de garantizar el adecuado ejercicio de las facultades de comprobación y control.

g) Conservar los documentos justificativos de la aplicación de los fondos recibidos, incluidos los documentos electrónicos, en tanto puedan ser objeto de las actuaciones de comprobación y control. El plazo de conservación de la documentación justificativa será de diez (10) años, conforme a lo dispuesto en el Marco Nacional Temporal.

h) En concreto, la persona o empresa beneficiaria debe tener en cuenta que, de acuerdo con el artículo 19.5 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones (en adelante Ley 38/2003, de 17 de noviembre) los rendimientos financieros que se generen por los fondos librados al beneficiario, incrementarán el importe de la subvención concedida y se aplicarán igualmente a la actividad subvencionada.

i) Destinar la subvención a cubrir las necesidades de la empresa para tratar de recuperar su nivel de actividad anterior a la crisis generada por la COVID-19, cubriendo con ella sus necesidades de capital circulante y posibilitar que puedan operar con normalidad y atender sus pagos.

j) Proceder, en su caso, al reintegro de los fondos percibidos, en los términos del artículo 18 de este Decreto-ley.

k) Permanecer de alta en su actividad económica, al menos, 6 meses después de la publicación del presente Decreto-ley.

2. En el caso de que las subvenciones tuvieren carácter cofinanciado y fueren concedidas con cargo al Fondo Europeo de Desarrollo Regional (FEDER) o al Fondo Social Europeo (FSE), la persona o empresa beneficiaria deberá cumplir, además de las establecidas en el apartado anterior, las siguientes obligaciones:

a) Poner a disposición de la Dirección General de Planificación y Presupuesto, de las Autoridades del Programa (de Gestión, Certificación y Auditoría), de la Comisión y del Tribunal de Cuentas Europeo la documentación e información relativa a las operaciones cofinanciadas.

b) Mantener un sistema de contabilidad separado o un código contable adecuado para todas las transacciones relacionadas con el proyecto [artículo 125.4.b)] del Reglamento (UE) n.º 1303/2013 del Parlamento Europeo y el Consejo, de 17 de diciembre de 2013, por el que se establecen las disposiciones comunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión, al Fondo Europeo Agrícola de Desarrollo Rural y al Fondo Marítimo y de la Pesca y se deroga el Reglamento (CE) n.º 1083/2006.

c) Cumplir las obligaciones en materia de publicidad e información establecidas en el artículo 115 y anexo 12 del Reglamento (UE) n.º 1303/2013.

Las referencias al FEDER o al FSE se completarán con la referencia «financiado como parte de la respuesta de la Unión a la pandemia de COVID-19», cuando el apoyo financiero a las operaciones se preste con cargo a los recursos REACT-UE.

d) Aplicar medidas antifraude eficaces y proporcionadas en su ámbito de gestión, cumplir con la normativa en materia de contratación pública, así como evitar la doble financiación, las falsificaciones de documentos y otras prácticas que evidencien riesgos de fraude. Asimismo, tiene la obligación de suministrar información para la detección de posibles banderas rojas (nivel alcanzado en los indicadores que determinan el riesgo de fraude), entre las cuales destaca la contratación amañada, las licitaciones colusorias, el conflicto de intereses, la manipulación de ofertas y el fraccionamiento de gasto, entre otros.

e) Adoptar medidas destinadas a promover la igualdad entre hombres y mujeres y para evitar cualquier discriminación por razón de sexo, raza u origen étnico, religión o convicciones, discapacidad, edad u orientación sexual. Asimismo, se respectará el principio de desarrollo sostenible y fomento de la conservación, protección y mejora de la calidad del medio ambiente conforme a los artículos 7 y 8 del Reglamento (UE) n.º 1303/2013.

1. El importe máximo del crédito destinado a la financiación de las subvenciones reguladas por el presente Decreto-ley asciende a ochenta y cuatro millones (84.000.000) de euros del presupuesto de gastos de la Consejería de Economía, Conocimiento y Empleo y del Servicio Canario de Empleo para la anualidad 2021, según las líneas de subvenciones directas contempladas en el correspondiente plan estratégico de subvenciones en vigor, distribuidos en las siguientes aplicaciones presupuestarias:

| Líneas de subvención | Aplicación presupuestaria | Objeto | Tipología de beneficiarios |

Importe – Euros |

|---|---|---|---|---|

| Línea 1 |

50.71.241K.470.02 L.A. n.º 500G0024 |

Mantenimiento de la actividad | Autónomos sin asalariados de sectores afectados. | 18.000.000 |

| Línea 2 |

15.71.433C.470.02 L.A. n.º 154G1120 |

Pymes y autónomos con asalariados de sectores afectados. | 66.000.000 |

2. Estas subvenciones podrán ser cofinanciadas con un porcentaje máximo del 100% con cargo a los fondos de la Ayuda a la Recuperación para la Cohesión y los Territorios de Europa (REACT-EU). La ejecución del REACT-UE se realiza a través de los programas operativos del Fondo Europeo de Desarrollo Regional (FEDER) y Fondo Social Europeo (FSE), por lo que la ejecución de estos recursos en Canarias se concreta de la siguiente manera:

1.º El importe de los créditos correspondiente a la línea 1, podrá ser cofinanciado a través del Programa Operativo Canarias FSE 2014-2020, o a través de Fondos provenientes del Servicio Público de Empleo Estatal (SEPE).

2.º El importe de los créditos correspondientes a la línea 2, podrá ser cofinanciado a través del Programa Operativo Canarias FEDER 2014-2020.

Una vez finalizado el plazo de solicitud y dictadas las resoluciones de concesión, si existiera crédito sobrante en una de las líneas, podrá destinarse el mismo a la otra línea, realizando las modificaciones que procedan en el expediente de gasto, sin sujeción a las reglas que prevé el artículo 14.4 del Decreto 36/2009, de 31 de marzo, por el que se establece el régimen general de subvenciones de la Comunidad Autónoma de Canarias (en adelante, Decreto 36/2009, de 31 de marzo), previo informe favorable de la Dirección General de Planificación y Presupuesto. La nueva distribución entre líneas deberá comunicarse a la Base de Datos Nacional de Subvenciones y publicarse en la sede electrónica de la Administración Pública de la Comunidad Autónoma de Canarias y del Servicio Canario de Empleo.

3. Se podrá incrementar, siempre que exista crédito, la cuantía total máxima o estimada de las subvenciones, sin sujeción a las reglas que prevé el artículo 14.4 del Decreto 36/2009, de 31 de marzo. El nuevo importe que resulte del incremento deberá ser objeto de comunicación a la Base de Datos Nacional de Subvenciones y publicarse en la sede electrónica de la Administración Pública de la Comunidad Autónoma de Canarias y del Servicio Canario de Empleo.

1. La subvención estará dirigida a paliar las necesidades de la persona o empresa para tratar de recuperar su nivel de actividad anterior a la crisis generada por la COVID-19.

Con ella se financiará las necesidades de capital circulante para que la persona o empresa pueda operar y atender sus pagos relativos a los gastos fijos de funcionamiento.

Se entenderá por capital circulante o capital de explotación la diferencia entre el activo corriente y el pasivo corriente de una empresa según la normativa contable nacional.

2. Los gastos fijos de funcionamiento considerados son:

a) Cantidades satisfechas en concepto de arrendamientos de bienes muebles e inmuebles asociados al local del negocio donde se desarrolla la actividad económica, y cánones por derecho al uso de las distintas manifestaciones de la propiedad intelectual.

b) Primas de seguros no sociales.

c) Suministros corrientes: electricidad, agua y comunicaciones.

3. La cuantía de los gastos fijos de funcionamiento se ha estimado en base a un método de cálculo de costes simplificados justo, equitativo y verificable en virtud del artículo 67 del Reglamento (UE) n.º 1303/2013 del Parlamento y del Consejo, de 17 de diciembre de 2013, utilizando como fuente las bases estadísticas disponibles en el Instituto Canario de Estadística (ISTAC).

1. La subvención consistirá en un único pago, de acuerdo con lo establecido en los apartados siguientes.

2. La cuantía (C) de la subvención se obtendrá en función de tres factores:

1) Sector económico al que pertenece la empresa (S).

2) Número de personas trabajadoras equivalentes a tiempo completo (T).

3) Porcentaje de reducción de facturación sufrida entre los segundos semestre de 2020 y 2019, según intervalos (%R).

Y se obtendrá mediante la aplicación de la siguiente fórmula: C = S x T x %R, según lo descrito en los siguientes apartados.

La cuantía máxima de la subvención es de 25.000 euros.

3. Sector económico (S): El estudio de costes simplificados ha estimado un valor unitario de costes fijos de funcionamiento durante un periodo temporal de 9 meses por persona trabajadora, y variable por grupos de sectores económicos (CNAE-2009) a los que va dirigida la subvención, que toma los siguientes valores:

Tabla 1. Valor unitario de los gastos fijos de funcionamiento del sector por trabajador (S)

| CNAE 2009 | Sector |

Valor unitario por trabajador (S) – Euros |

|---|---|---|

| 10-33 | Industria Manufacturera. | 2.471 |

| 53 | Actividades postales y de correos. | |

| 71 | Servicios técnicos de arquitectura e ingeniería; ensayos y análisis técnicos. | |

| 79 | Actividades de agencias de viajes, operadores turísticos, servicios de reservas y actividades relacionadas con los mismos. | |

| 45 | Venta y reparación de vehículos de motor y motocicletas. | 3.435 |

| 47 | Comercio al por menor, excepto de vehículos de motor y motocicletas. | |

| 59 | Actividades cinematográficas, de vídeo y de programas de televisión, grabación de sonido y edición musical. | |

| 60 | Actividades de programación y emisión de radio y televisión. | |

| 93 | Actividades deportivas, recreativas y de entretenimiento. | |

| 461 | Intermediarios del comercio. | 1.518 |

| 49 | Transporte terrestre y por tubería. | |

| 73 | Publicidad y estudios de mercado. | |

| 74 | Otras actividades profesionales, científicas y técnicas. | |

| 78 | Actividades relacionadas con el empleo. | |

| 81 | Servicios a edificios y actividades de jardinería. | |

| 82 | Actividades administrativas de oficina y otras actividades auxiliares a las empresas. | |

| 85 | Educación. | |

| 90 | Actividades de creación, artísticas y espectáculos. | |

| 91 | Actividades de bibliotecas, archivos, museos y otras actividades culturales. | |

| 95 | Reparación de ordenadores, efectos personales y artículos de uso doméstico. | |

| 52 | Almacenamiento y actividades anexas al transporte. | 4.665 |

| 77 | Actividades de alquiler. | |

| 92 | Actividades de juegos de azar y apuestas. | |

| 56 | Servicios de comidas y bebidas. | 2.950 |

| 96 | Otros servicios personales. |

El código CNAE de esta tabla 1 figura relacionado con las actividades subvencionables según el grupo o epígrafe del Impuesto sobre Actividades Económicas (IAE) del anexo 3, según lo dispuesto en el artículo 3, apartado 1, del presente Decreto-ley.

4. Número de personas trabajadoras equivalentes a tiempo completo (T): A efectos del cómputo del número de personas trabajadoras equivalentes a tiempo completo adscritas a la actividad económica desarrollada, se tendrá en cuenta la jornada contratada en relación con la jornada completa, e incluirá las personas trabajadoras asalariadas. También incluirá a la persona autónoma solicitante y a las personas socias trabajadoras o comuneras que ejerzan su actividad en la empresa solicitante durante toda la jornada laboral. Este cómputo se referirá a la fecha de 31 de diciembre de 2020. Para el cálculo del número de personas trabajadoras asalariadas se tendrán en cuenta aquellas sujetas a un expediente de regulación temporal de empleo.

El valor del multiplicador del número de personas empleadas (T), conforme se refleja en la tabla 2, tomará el valor exacto del número de personas trabajadoras equivalentes a tiempo completo, con una cifra decimal, con las siguientes excepciones:

– Para la línea 1 de personas autónomas sin asalariados tomará en valor 1.

– A partir de 10 personas trabajadoras equivalentes a tiempo completo, tomará un valor constante de 10.

Tabla 2. Valor del multiplicador del n.º de personas trabajadoras equivalente a tiempo completo (T)

| N.º de personas trabajadoras equivalentes a tiempo completo | Valor del multiplicador (T) |

|---|---|

| Línea 1: Personas autónomas sin asalariados. | 1. |

| De 1 a 9,9. | N.º de personas trabajadoras equivalentes a tiempo completo, con una cifra decimal. |

| 10 o más personas. | 10. |

5. Porcentaje de reducción de facturación entre los segundos semestre de 2020 y 2019 (%R): En función de la intensidad de la pérdida sufrida, el factor multiplicador tomará los siguientes valores:

Tabla 3. Valor del multiplicador del %reducción de la facturación (%R)

| % Reducción de la facturación entre los segundos semestres de 2020-2019 | Valor del multiplicador (%R) |

|---|---|

| 30 %-39 % | 0,7 |

| 40 %-49 % | 0,8 |

| 50 %-59 % | 0,9 |

| 60 %-100 % | 1 |

El volumen de facturación de los segundos semestres de 2019 y 2020 se acreditarán con la documentación alternativa citada a continuación y por el orden de preferencia siguiente:

1.º Base imponible del modelo de autoliquidaciones trimestrales del Régimen General del IGIC (Modelo 420).

2.º Declaraciones/Autoliquidaciones de la tasa Fiscal sobre el Juego: Modelo 042; Modelo 043; Modelo 044; y Modelo 047.

3.º Base imponible del Resumen Anual del IGIC (Modelo 425), reducida un 50 %.

4.º Autoliquidaciones periódicas correspondientes al Impuesto de la Renta de las Personas Físicas.

5.º Libros contables.

6.º Cualquier otra documentación acreditativa que permita verificar fehacientemente la reducción del volumen de facturación entre los últimos semestres de 2020 y 2019, con valor probatorio admisible en Derecho.

En aquellas beneficiarias cuya alta en la actividad se haya producido a lo largo del segundo semestre de 2019 y, por tanto, no tenga facturación durante todo el semestre de 2019, la reducción del volumen de facturación entre los segundos semestres de 2019 y 2020 se realizará sobre los mismos meses de cada año.

6. Las subvenciones concedidas no superarán el límite máximo global que asciende a 800.000 euros, conforme a lo dispuesto en el Marco Nacional Temporal.

7. El abono de la subvención se realizará previa justificación de los requisitos exigidos.

8. No se podrá realizar el pago de la subvención en tanto la persona o empresa beneficiaria no se halle al corriente en el cumplimiento de sus obligaciones tributarias y frente a la Seguridad Social o, en su caso, con la Mutualidad profesional; o sea deudora por resolución firme de procedencia de reintegro. La valoración de estos extremos se efectuará en los mismos términos que para obtener la condición de beneficiaria o entidad colaboradora de acuerdo con la normativa básica y considerando que la beneficiaria o la entidad colaboradora se encuentra al corriente en el pago de obligaciones por reintegro de ayudas o subvenciones cuando las deudas estén aplazadas, fraccionadas o se hubiera acordado la suspensión con ocasión de la impugnación de la correspondiente resolución de reintegro.

1. Se designan a las Cámaras Oficiales de Comercio, Industria, Servicios y Navegación de Canarias como entidades colaboradoras de la Consejería de Economía, Conocimiento y Empleo y del Servicio Canario de Empleo para la gestión de las subvenciones de las líneas 2 y 1, respectivamente, así como, en su caso, en la entrega y distribución de los fondos públicos a las personas y empresas beneficiarias, para cuya efectividad se suscribirán los oportunos convenios de colaboración.

A tales efectos queda exceptuado el informe del Consejo General de Empleo previsto en el artículo 8.1, letra d), de la Ley 12/2003, de 4 de abril, del Servicio Canario de Empleo.

2. Las entidades colaboradoras deberán acreditar el cumplimiento de los requisitos establecidos en el artículo 13 de la Ley 38/2003, de 17 de noviembre, así como los de solvencia y eficacia establecidos en la Orden de 10 de marzo de 1995, de la extinta Consejería de Economía y Hacienda, por la que se establecen los requisitos de solvencia y eficacia para ser entidad colaboradora en materia de ayudas y subvenciones de la Administración Pública de la Comunidad Autónoma de Canarias.

3. En caso de que las subvenciones tuvieren carácter cofinanciado con Fondos Estructurales y de Inversión Europeos, las entidades colaboradoras tendrán la obligación de suministrar, a solicitud de la Dirección General de Promoción Económica (línea 2 de subvención) o del Servicio Canario de Empleo (línea 1 de subvención), la valoración de los indicadores que están establecidos en el Programa Operativo correspondiente conforme al artículo 27 del Reglamento (UE) N.º 1303/2013, con el objeto de que la Autoridad de Gestión del programa pueda evaluar la ejecución del mismo en la consecución de sus objetivos:

a) CV20-Valor de las subvenciones a las pymes para capital circulante en la respuesta al COVID-19 (euros).

b) CV22-Número de empresas que reciben subvenciones para capital circulante en la respuesta al COVID-19 (empresas).

c) CO05 Personas con empleo, incluidos los trabajadores por cuenta propia.

Para ello, las entidades colaboradoras solicitarán a las personas o empresas beneficiarias de la subvención la información necesaria para dar cumplimiento a esta obligación.

4. La Consejería de Economía, Conocimiento y Empleo podrá revocar libremente, en cualquier momento, la designación efectuada a la entidad o entidades colaboradoras.

1. El procedimiento de concesión de estas subvenciones, en virtud de lo dispuesto en el artículo 22.2.b) de la Ley 38/2003, de 17 de noviembre, y el artículo 21.1.c) del Decreto 36/2009, de 31 de marzo, se efectuará en régimen de concesión directa sin convocatoria.

2. Se iniciará mediante la presentación de una solicitud, cuyo modelo figura en los anexos 1 (para personas trabajadoras autónomas sin asalariados) y 2 (para PYMES, incluidas las personas trabajadoras autónomas con asalariados) del presente Decreto-ley, acompañada de la documentación que se establece en el artículo 12.

3. Cada persona o empresa interesada podrá presentar sólo una solicitud. En caso de que se presenten dos o más solicitudes solo se tendrá en cuenta la primera.

4. La concesión de la subvención se realizará, hasta el agotamiento del crédito disponible, atendiendo a la fecha de presentación de las solicitudes de subvención que estén completas, o, si no estuviesen completas, a la fecha en que reúnan toda la documentación necesaria, una vez subsanadas, en su caso, las omisiones o defectos que, en la misma, se hubieran apreciado por el órgano instructor.

5. Conforme a lo dispuesto en el artículo 71 de la Ley 39/2015, de 1 de octubre del Procedimiento Administrativo Común de las Administraciones Públicas (en adelante Ley 39/2015, de 1 de octubre), en la tramitación de solicitudes se guardará el orden estricto de presentación de las mismas en la sede electrónica de la Administración Pública de la Comunidad Autónoma de Canarias (en el supuesto de la línea 2) y del Servicio Canario de Empleo (en el supuesto de la línea 1).

6. Una vez agotado el crédito disponible, las solicitudes que no hayan podido ser atendidas por dicho motivo, serán desestimadas, sin entrar a valorar el cumplimiento o no de los requisitos para tener derecho a la subvención.

1. El plazo de presentación de solicitudes será de veinte días hábiles, iniciándose dicho plazo el 10 de marzo de 2021.

2. La presentación de las solicitudes de subvención se realizará de forma electrónica, conforme a los modelos normalizados de solicitud que se incorporan en los anexos 1 y 2 del presente Decreto-ley, que estarán disponibles en la Sede electrónica de la Administración Pública de la Comunidad Autónoma de Canarias (https://sede.gobcan.es/sede/) y del Servicio Canario de Empleo (https://sede.gobcan.es/empleo/) y acompañadas, en su caso, de la documentación requerida.

En supuestos de interrupción no planificada en el funcionamiento de registro electrónico, y siempre que sea posible, se dispondrá de las medidas para que el usuario resulte informado de esta circunstancia. En tales supuestos, si se produjera la interrupción del servicio, se podrá declarar inhábil el último día de aquellos plazos de inminente vencimiento para la presentación de solicitudes por las personas o empresas interesadas, cumplimentación de trámites o subsanación de requerimientos, exclusivamente a los efectos del cómputo plazos, reanudándose dicho cómputo el siguiente día hábil, mediante una Resolución del titular de la sede electrónica, que será objeto de publicación en dicha sede, de acuerdo con lo establecido en el artículo 31.1 de la Ley 39/2015, de 1 de octubre. Además, se comunicará dicha circunstancia a todas las personas registradas en las aplicaciones gestoras de los procedimientos afectados.

3. La presentación de solicitudes presumirá la aceptación expresa, formal e incondicional de lo dispuesto en el presente Decreto-ley, en especial la inclusión de la operación y sus datos en la lista de operaciones prevista en el artículo 115.2 del Reglamento (UE) n.º 1303/2013, del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, sin perjuicio del derecho a desistir de su petición, que pudieran ejercitar antes de la resolución de concesión, o a renunciar a la ya concedida.

4. Las personas o empresas interesadas, en el momento de la solicitud, deberán declarar bajo su responsabilidad:

a) No estar incursa en ninguna de las prohibiciones previstas en el artículo 13 de la Ley 38/2003, de 17 de noviembre, y según lo establecido en el artículo 26 del Reglamento de la Ley 38/2003, de 17 de noviembre, aprobado mediante el Real Decreto 887/2006, de 21 de julio.

b) Las subvenciones, ayudas, ingresos o recursos obtenidos o solicitados para la misma finalidad o, en su caso, una declaración expresa de no haberlas solicitado.

c) Estar al corriente en las obligaciones tributarias estatales, autonómicas y con la Seguridad Social o, en su caso, con la Mutualidad profesional, de acuerdo con lo dispuesto en el artículo 24 del Reglamento de la Ley 38/2003, de 17 de noviembre, aprobado mediante el Real Decreto 887/2006, de 21 de julio.

d) Que los costes fijos subvencionables no están cubiertos con las ayudas recibidas cualquiera que sea su naturaleza para los mismos costes y período y que la ayuda que solicita no excede al 100% de los mencionados costes subvencionables.

e) Las ayudas temporales relativas a los mismos gastos subvencionables que en aplicación del Marco Nacional Temporal, o en aplicación del Marco Temporal Europeo, haya recibido durante el ejercicio fiscal en curso.

1. Las personas y entidades interesadas deberán acompañar la solicitud de subvención con la declaración responsable que figura en los modelos normalizados de solicitud que se incorporan en los anexos 1 y 2 del presente Decreto-ley, en la que la persona o entidad solicitante manifieste los siguientes extremos:

a) Las ayudas recibidas con arreglo al del Marco Nacional Temporal o en aplicación del Marco Temporal Europeo.

b) Que no se halla incursa en las causas de prohibición para ser beneficiario, establecidas en el presente Decreto-ley.

c) Que no ha sido sancionada o condenada mediante resolución administrativa o sentencia, ambas firmes, por ejercer o tolerar prácticas laborales consideradas discriminatorias por razón de sexo o de género en los últimos dos (2) años.

d) Que no es deudora por resolución firme de procedencia de reintegro de subvenciones.

e) Que se halla al corriente en el cumplimiento de las obligaciones tributarias del Estado y de la Comunidad Autónoma Canaria y frente a la Seguridad Social o, en su caso, con la Mutualidad profesional.

f) Que ha procedido a la correcta justificación de las subvenciones concedidas con anterioridad por los órganos de la Administración Pública de la Comunidad Autónoma en los términos establecidos en el Decreto 36/2009, de 31 de marzo.

g) Que los datos que en ella figuran son ciertos y mantienen su vigencia en el momento de la presentación de la solicitud.

h) Que se compromete a aportar los documentos probatorios o los datos adicionales que le sean requeridos, así como a comunicar de forma inmediata a la Administración cualquier variación que afecte a la documentación aportada.

i) Que cumplen los requisitos para ser considerada como entidad que no está en situación de crisis a 31 de diciembre de 2019, conforme a lo establecido en el artículo 2, apartado 18 del Reglamento (UE) n.º 651/2014, de la Comisión, de 17 de junio de 2014.

2. Además de la declaración responsable a que se refiere el apartado anterior, las personas y empresas interesadas deberán acompañar la siguiente documentación:

A) Línea 1 de subvenciones:

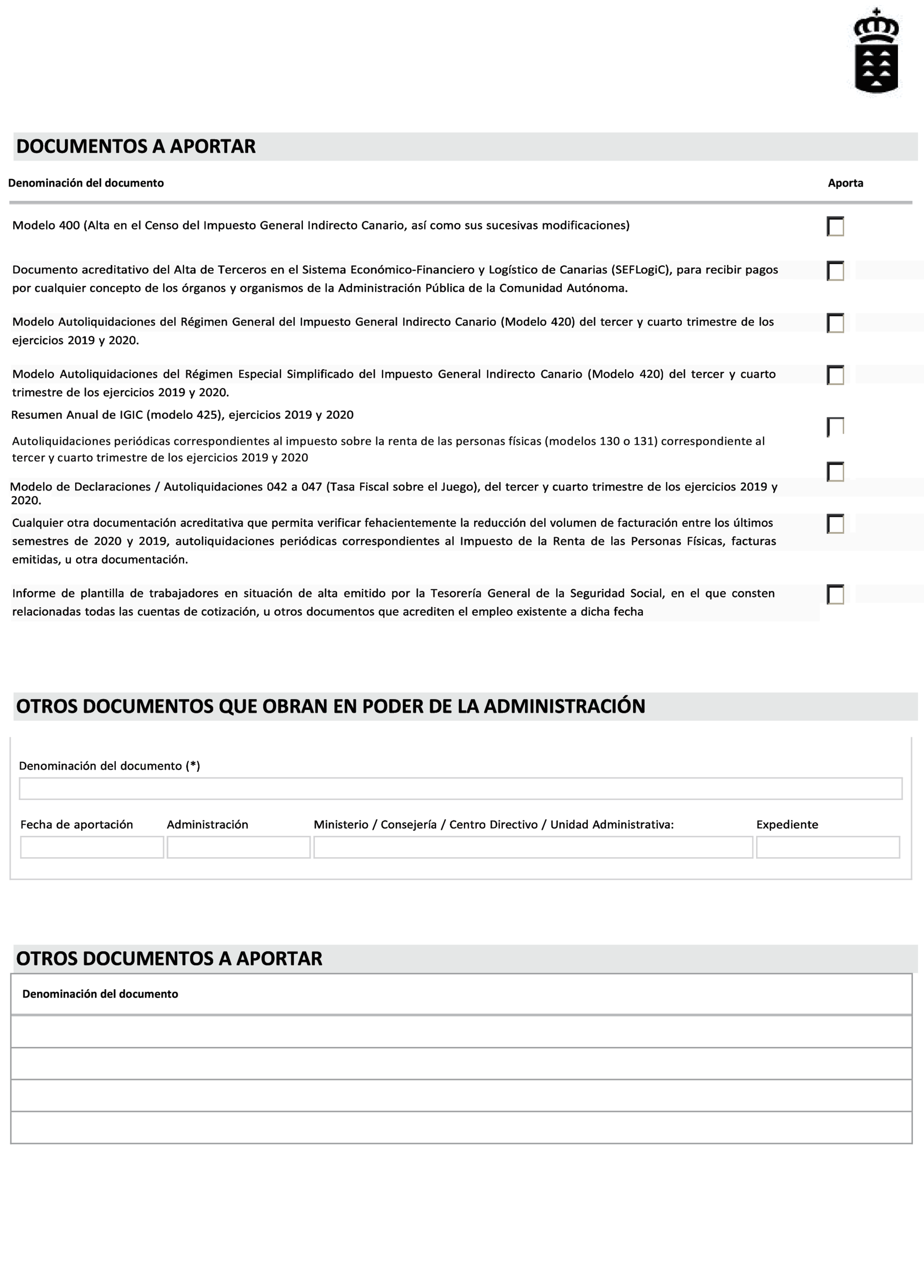

a) Modelo de alta en el Censo del Impuesto General Indirecto Canario (modelo 400), así como sus sucesivas modificaciones.

b) En el caso de profesionales que por normativa tengan la obligación de estar colegiados, Certificado del Colegio profesional indicando períodos de altas y bajas en el mismo, concretando situación de ejerciente o no ejerciente, así como situación en el pago de cuotas.

c) En su caso, certificado de alta en la Mutualidad profesional, indicando períodos de altas y bajas en la misma y situación en el pago de cuotas.

d) En caso de que la persona o empresa solicitante no esté dado de alta en la Base de Datos de Terceros del Sistema Económico-Financiero y Logístico de Canarias (SEFLogiC), para recibir pagos por cualquier concepto de los órganos y organismos de la Administración Pública de la Comunidad Autónoma, deberá solicitar la misma a través del siguiente procedimiento y aportar el documento acreditativo junto con la solicitud de subvención:

– Personas físicas: https://sede.gobcan.es/hpae/procedimientos_servicios/tramites/5538.

e) En relación con el volumen de facturación de los segundos semestres de 2019 y 2020, la documentación alternativa citada a continuación y por el orden de preferencia siguiente:

1.º Base imponible del modelo de autoliquidaciones trimestrales del Régimen General del IGIC (Modelo 420).

2.º Declaraciones/Autoliquidaciones de la tasa Fiscal sobre el Juego: Modelo 042; Modelo 043; Modelo 044; y Modelo 047.

3.º Base imponible del Resumen Anual del IGIC (Modelo 425).

4.º Autoliquidaciones periódicas correspondientes al Impuesto de la Renta de las Personas Físicas (Modelo 130 y 131).

5.º Libros contables.

6.º Cualquier otra documentación acreditativa que permita verificar fehacientemente la reducción del volumen de facturación entre los últimos semestres de 2020 y 2019, con valor probatorio admisible en Derecho.

B) Línea 2 de subvenciones:

a) Alta en el censo de empresarios, profesionales y retenedores - Declaración censal de alta, modificación y baja y declaración censal simplificada AEAT (Modelo 036 o 037).

b) Modelo de alta en el Censo del Impuesto General Indirecto Canario (modelo 400), así como sus sucesivas modificaciones.

c) En caso de que la persona o empresa solicitante no esté dado de alta en la Base de Datos de Terceros del Sistema Económico-Financiero y Logístico de Canarias (SEFLogiC), para recibir pagos por cualquier concepto de los órganos y organismos de la Administración Pública de la Comunidad Autónoma, podrá solicitar la misma a través de los siguientes procedimientos y aportar el documento acreditativo junto con la solicitud de subvención:

– Personas físicas: https://sede.gobcan.es/hpae/procedimientos_servicios/tramites/5538.

– Personas jurídicas: https://sede.gobcan.es/hpae/procedimientos_servicios/tramites/4909.

d) En relación con el volumen de facturación de los segundos semestres de 2019 y 2020, la documentación alternativa citada a continuación y por el orden de preferencia siguiente:

1.º Base imponible del modelo de autoliquidaciones trimestrales del Régimen General del IGIC (Modelo 420).

2.º Declaraciones / Autoliquidaciones de la tasa Fiscal sobre el Juego: Modelo 042; Modelo 043; Modelo 044; y Modelo 047.

3.º Base imponible del Resumen Anual del IGIC (Modelo 425).

4.º Autoliquidaciones periódicas correspondientes al Impuesto de la Renta de las Personas Físicas (Modelo 130 y 131).

5.º Libros contables.

6.º Cualquier otra documentación acreditativa que permita verificar fehacientemente la reducción del volumen de facturación entre los últimos semestres de 2020 y 2019, con valor probatorio admisible en Derecho.

e) Informe de plantilla de trabajadores en situación de alta emitido por la Tesorería General de la Seguridad Social referido a 31 de diciembre de 2020, en el que consten relacionadas todas las cuentas de cotización, u otros documentos que acrediten el empleo existente a dicha fecha.

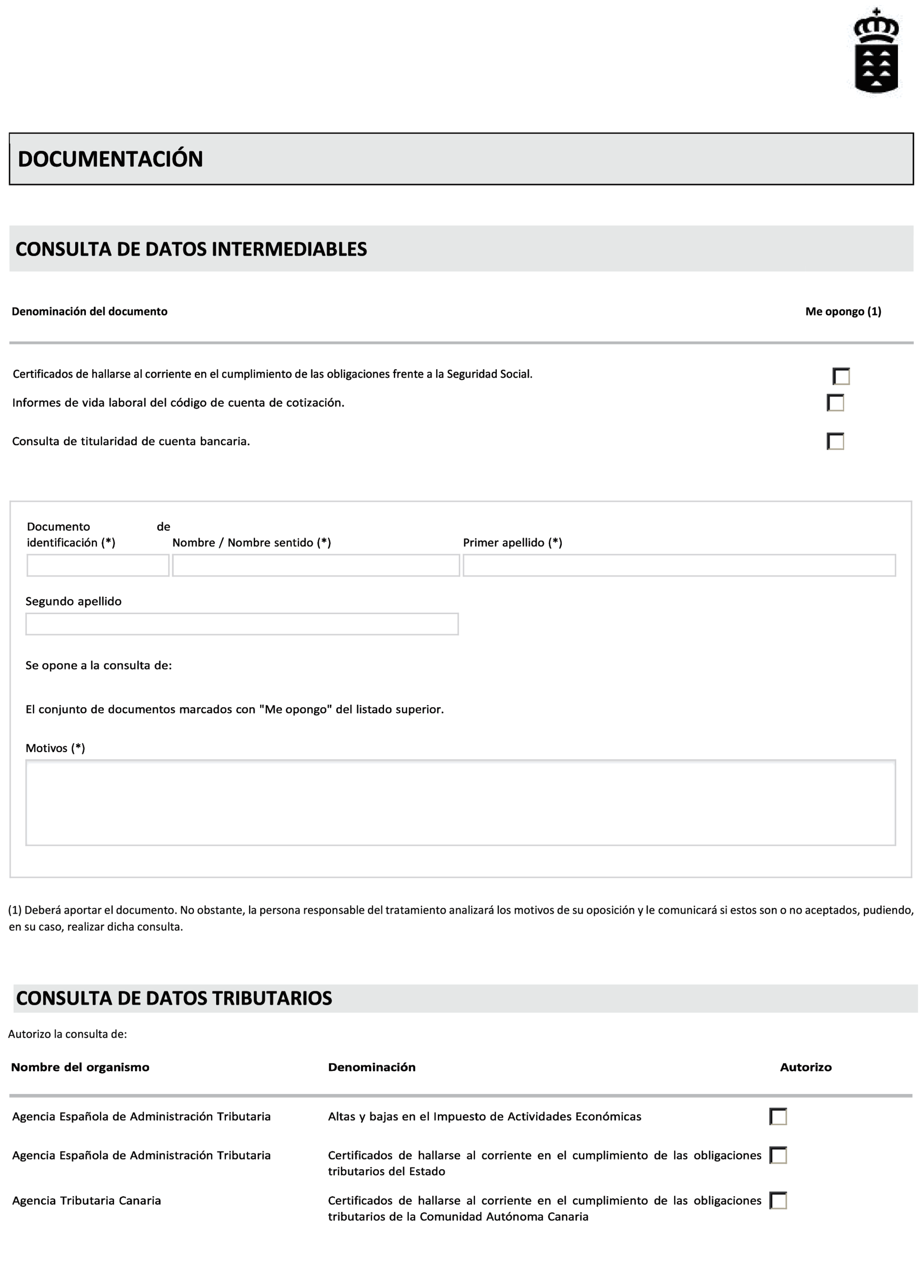

3. En caso de que las personas y empresas interesadas hayan manifestado de forma expresa su oposición a que la Dirección General de Promoción Económica (en el supuesto de la línea 2) o la Subdirección de Promoción de la Economía Social del Servicio Canario de Empleo (en el supuesto de la línea 1) recabe electrónicamente o consulte a los organismos competente los certificados y datos del interesado obrantes en dichas Administraciones que deban aportarse en el procedimiento, deberán de aportar junto a la solicitud la siguiente documentación:

i. Certificados de hallarse al corriente en el cumplimiento de las obligaciones tributarias del Estado y de la Comunidad Autónoma Canaria y frente a la Seguridad Social.

ii. Informe de plantilla de trabajadores en situación de alta emitido por la Tesorería General de la Seguridad Social referido a 31 de diciembre de 2020, en el que consten relacionadas todas las cuentas de cotización, u otros documentos que acrediten el empleo existente a dicha fecha.

iii. Informe de Vida Laboral emitido por la Tesorería General de la Seguridad Social y Certificado de Altas y Bajas en el IAE, emitido por la Agencia Estatal de Administración Tributaria.

1. El órgano competente para la instrucción del procedimiento de concesión de las subvenciones reguladas mediante el presente Decreto-ley será la Dirección General de Promoción Económica (en el supuesto de la línea 2) o la Subdirección de Promoción de la Economía Social del Servicio Canario de Empleo (en el supuesto de la línea 1), los cuales, a la vista del expediente, formularán propuesta de resolución y la elevarán al órgano concedente, quien mediante resolución motivada resolverá la concesión o denegación de la subvención.

2. Recibida la solicitud correspondiente, el órgano instructor o, en su caso, la entidad colaboradora, examinará si reúne los requisitos exigidos, y si se acompaña a la misma la preceptiva documentación, requiriéndose en caso contrario a las personas y empresas interesadas para que, en el plazo de diez (10) días, que no será susceptible de ampliación, subsanen, y/o completen los documentos y/o datos que deben presentarse, advirtiéndose de que si así no lo hicieran se les tendrá por desistidas de su petición, previa resolución que deberá ser dictada en los términos previstos en el artículo 21, de conformidad con lo establecido en el artículo 68.1, todos ellos de la Ley 39/2015, de 1 de octubre.

Los requerimientos que se dirijan a las personas o entidades interesadas para subsanar defectos en la documentación aportada con las solicitudes serán puestos a disposición en la sede electrónica de la Administración Pública de la Comunidad Autónoma de Canarias (en el supuesto de la línea 2) y del Servicio Canario de Empleo (en el supuesto de la línea 1), por un plazo de diez días. Si en dicho plazo la persona interesada no accede al documento puesto a disposición, el mismo se entenderá notificado a todos los efectos el día del vencimiento del plazo surtiendo ésta todos los efectos de notificación practicada.

3. La competencia para la concesión de estas subvenciones, así como para la aprobación del gasto, corresponde a la persona titular de la Dirección General de Promoción Económica (en el supuesto de la línea 2) y a la persona titular de la Dirección del Servicio Canario de Empleo (en el supuesto de la línea 1).

4. Una vez agotado el crédito establecido para atender las subvenciones, serán denegadas todas las solicitudes que no hayan podido ser atendidas por falta de presupuesto, sin proceder a la comprobación del cumplimiento de los requisitos para ser beneficiarios de las subvenciones, y aunque se hayan presentado en plazo. En este supuesto, la resolución denegatoria de estas solicitudes se podrá realizar conjuntamente en documento único, cuya notificación se practicará en la forma que se establece en el apartado siguiente.

5. Las resoluciones de concesión deberán ser dictadas y notificadas en el plazo de tres meses desde la fecha de presentación de las solicitudes de subvención. Transcurrido dicho plazo sin resolverse expresamente, se entenderá desestimada la solicitud de subvención.