Agencia Estatal Boletín Oficial del Estado

Tabla de contenido

I. Introducción.

II. Habilitación competencial.

III. Ámbito de aplicación.

1. Empresas a las que se dirige la comunicación.

2. Servicios a los que afecta la comunicación.

IV. Costes de prestación de los servicios.

V. Beneficio razonable.

1. Criterios comunes para la estimación del WACC.

2. Parámetros económicos generales.

A. Tasa libre de riesgo (Rf).

B. Prima de riesgo de mercado (Prm).

C. Tipo impositivo (t).

3. Parámetros específicos de empresa.

A. Enfoque metodológico y comparables.

B. Estructura financiera (E y D).

C. Coeficiente beta (β).

D. Coste de la deuda (Kd).

VI. Precios de los servicios.

1. Cálculo de los costes y del beneficio razonable.

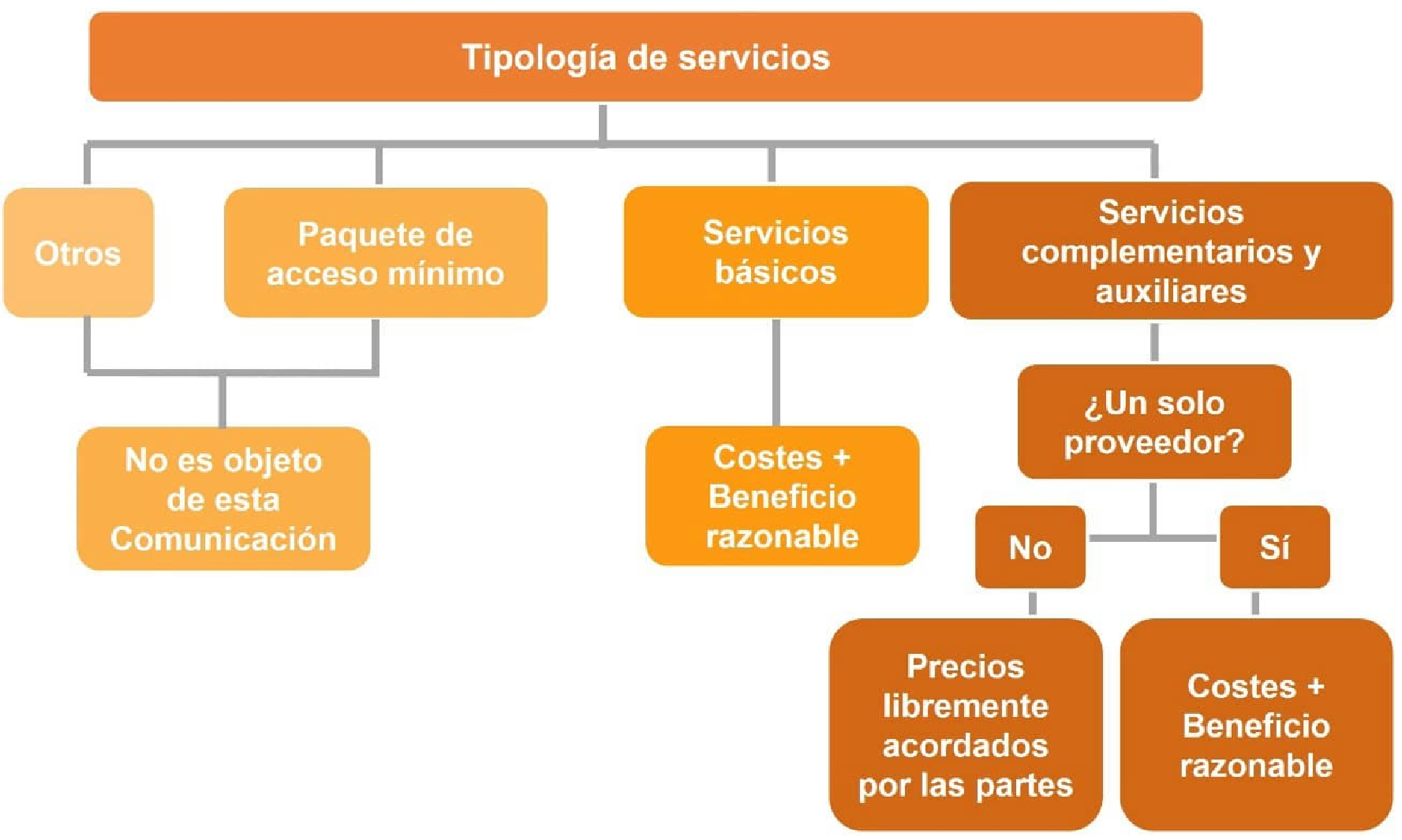

2. Cumplimiento de las obligaciones de orientación a costes.

3. Comprobación por la CNMC del cumplimiento de la orientación a costes.

Anexo I. Tablas sobre información contable.

I. Introducción

1. Las instalaciones ferroviarias son aquellas instalaciones, incluyendo terrenos y equipos, dedicadas a la prestación de los servicios asociados al transporte ferroviario, tanto de viajeros como de mercancías. En estas instalaciones se prestan diferentes tipos de servicios, tanto directamente vinculados con los servicios ferroviarios (básicos), como otros complementarios o auxiliares al mismo.

2. El acceso a las instalaciones ferroviarias y a los servicios que en ellas se prestan es esencial para la prestación eficiente de los servicios de transporte, tanto de viajeros como de mercancías. Por ello, estas instalaciones están intensamente reguladas tanto por la normativa europea como nacional, siéndoles de aplicación las siguientes obligaciones:

Obligación de acceso a todas las empresas ferroviarias de modo no discriminatorio. El artículo 43 de la Ley 38/2015, de 29 de septiembre, del Sector Ferroviario (en adelante, Ley del Sector Ferroviario) señala que los «administradores de infraestructuras ferroviarias y los restantes explotadores de las instalaciones de servicio facilitarán, de modo no discriminatorio, el acceso a todas las empresas ferroviarias y a los demás candidatos el acceso, incluido el acceso por vía férrea, a dichas instalaciones y a los servicios que se prestan en ellas».

Obligación de orientación de los precios a los costes. El artículo 101 de la Ley del Sector Ferroviario establece que los «precios de los servicios básicos no podrán superar el coste de su prestación más un beneficio razonable». Por su parte, los precios de los servicios complementarios y auxiliares podrán ser libremente acordados entre las partes salvo que «tales servicios sean prestados por un solo proveedor», en cuyo caso «los precios que éste aplique no podrán superar el coste de su prestación más un beneficio razonable».

Obligación de transparencia. El Anexo III de la Ley del Sector Ferroviario, que señala el contenido mínimo de la Declaración sobre la Red de los administradores de infraestructuras, se refiere, en su punto 6, a la información que debe publicarse sobre las instalaciones de servicio, incluyendo «información sobre los precios para el acceso a la instalación y para la prestación de servicios, así como información sobre las condiciones de acceso técnico».

El Reglamento de Ejecución 2017/2177 de la Comisión de 22 de noviembre de 2017 relativo al acceso a las instalaciones de servicio y a los servicios ferroviarios conexos (en adelante, Reglamento 2017/2177) impone a los explotadores de instalaciones de servicio la obligación de publicar una ficha descriptiva de las mismas que incluya, entre otros aspectos, sus características técnicas, la tipología de los servicios que se prestan e información sobre los precios.

3. La CNMC aprobó, el 23 de enero de 2019, la Resolución por la que se aprueban los principios y criterios para la aplicación del Reglamento de Ejecución 2017/2177 de la Comisión Europea, relativo al acceso a las instalaciones de servicio y a los servicios ferroviarios conexos (en adelante, Resolución de 23 de enero de 2019)(1). Esta Resolución, entre otros aspectos, concretaba las obligaciones de acceso y transparencia establecidas en el Reglamento 2017/2177, dando criterios para su cumplimiento.

(1) https://www.cnmc.es/expedientes/stpdtsp11818.

4. Hasta la modificación de la Ley del Sector Ferroviario introducida por el Real Decreto-Ley 23/2018, de 21 de diciembre, de transposición de directivas en materia de marcas, transporte ferroviario y viajes combinados y servicios de viaje vinculados, dicha Ley preveía que la CNMC informara, con carácter vinculante, las tarifas de los servicios complementarios prestados en instalaciones de servicio, independientemente de quién fuera su titular.

5. La modificación introducida por el mencionado Real Decreto-Ley 23/2018 habilitó a la CNMC para, por iniciativa propia o de parte, supervisar y controlar el sistema, la cuantía o la estructura de los precios establecidos por los explotadores de instalaciones de servicio. De acuerdo con estas nuevas competencias, la CNMC ha intervenido en la fijación de los precios de servicios ferroviarios.

6. Dadas las competencias de la CNMC de supervisión de las condiciones económicas fijadas por los explotadores de instalaciones de servicio, la presente Comunicación tiene por objeto dar transparencia y certidumbre sobre la forma en que deben orientarse a los costes los precios de acceso a las instalaciones de servicio y de prestación de servicios en estas instalaciones, tomando en consideración las resoluciones aprobadas hasta la fecha por este organismo.

II. Habilitación competencial

7. Las competencias de la CNMC sobre los precios de los servicios prestados en instalaciones ferroviarias incluyen, de acuerdo con el artículo 11.2 de la Ley 3/2013, de 4 de junio, de creación de la Comisión Nacional de los Mercados y la Competencia (en adelante, LCNMC), la supervisión por iniciativa propia de las actividades de los explotadores de instalaciones de servicio en relación con «b) el sistema, cuantía o estructura de cánones, tarifas y precios por utilización de infraestructuras y servicios».

8. Por su parte, el artículo 11.3 de la LCNMC habilita a esta Comisión a decidir, «por iniciativa propia, cuando corresponda, las medidas adecuadas para corregir discriminaciones en perjuicio de los candidatos, distorsiones del mercado y otras situaciones indeseables en estos mercados, en particular respecto a lo dispuesto en los números 1.º a 9.º del apartado 1.f) del artículo 12».

9. El mencionado artículo 12.1.f) de la LCNMC, por su parte, señala que «corresponde a la Comisión Nacional de los Mercados y la Competencia en exclusiva conocer y resolver las reclamaciones que presenten las empresas ferroviarias y los restantes candidatos en relación con la actuación de [...] los explotadores de instalaciones de servicio [...], y que versen, en particular, sobre: 3.º la cuantía, la estructura o la aplicación de los cánones, tarifas y precios que se les exijan o puedan exigírseles».

10. El artículo 11.1.h) de la LCNMC habilita a la CNMC para comprobar el cumplimiento de las disposiciones contables aplicables. Para comprobar los costes de prestación de los servicios en instalaciones ferroviarias, la CNMC «podrá realizar o encargar la realización de auditorías a los administradores de infraestructuras, a los explotadores de instalaciones de servicio y, en su caso, a las empresas ferroviarias».

11. Por lo tanto, la CNMC es competente para supervisar y tomar medidas relativas a los precios de los servicios prestados en instalaciones de servicio.

12. El artículo 30.3 de la LCNMC establece que esta Comisión «podrá dictar comunicaciones que aclaren los principios que guían su actuación». De esta forma, la CNMC podrá divulgar los criterios que utilizará para determinar si las empresas a las que va dirigida la Comunicación cumplen con el marco regulador.

III. Ámbito de aplicación

1. Empresas a las que se dirige la comunicación

13. Son destinatarios de la Comunicación los explotadores de las instalaciones de servicio. El punto 20 del anexo I de la Ley del Sector Ferroviario define esta figura como «la entidad privada o pública responsable de la gestión de una o varias de las instalaciones de servicio especificadas en el artículo 42, o de la prestación a empresas ferroviarias de uno o varios de los servicios a los que están destinados dichas instalaciones y de los complementarios y auxiliares definidos en este anexo».

14. El título III de la Ley del Sector Ferroviario aborda la regulación de las instalaciones de servicio, distinguiendo su artículo 42.1 las siguientes tipologías:

| Tipos de instalaciones de servicio |

|---|

| a. Las estaciones de transporte de viajeros, así como sus edificios e instalaciones conexas, incluidos los paneles de información sobre itinerarios y viajes y los emplazamientos propios para la venta de billetes. |

| b. Las instalaciones técnicas y logísticas de mercancías. |

| c. Las estaciones de clasificación y las instalaciones de formación de trenes, incluidas las instalaciones para maniobras. |

| d. Las vías de apartado. |

| e. Las instalaciones de mantenimiento de los vehículos ferroviarios, a excepción de las instalaciones de mantenimiento pesado dedicadas a trenes de alta velocidad o a otros tipos de material rodante que requieran instalaciones específicas. |

| f. Otras instalaciones técnicas, tales como las instalaciones de lavado y limpieza. |

| g. Las instalaciones portuarias vinculadas a actividades ferroviarias. |

| h. Las instalaciones de protección y socorro. |

| i. Las instalaciones de aprovisionamiento y suministro de combustible. |

| j. Los cambiadores de ancho y de ejes. |

15. Las anteriores categorías de instalaciones y los servicios que en ellas se prestan están afectadas por lo dispuesto en la presente Comunicación, dado que deben cumplir las obligaciones de acceso no discriminatorio, de transparencia y de orientación de sus precios a los costes establecidas en la Ley del Sector Ferroviario.

16. Deben excluirse del ámbito de la presente Comunicación los cargaderos, definidos en el anexo I.3 de la Ley del Sector Ferroviario, conectados a la red ferroviaria que no sean de uso público. Estas instalaciones son utilizadas, generalmente, por su propietario para atender exclusivamente a sus propias necesidades de transporte(2). Para aquellos cargaderos que tengan una parte de uso público y otra de uso privado, la Comunicación será de aplicación en lo que respecta al primero de los usos, según se indicó en la Resolución de 23 de enero de 2019.

(2) Véanse, como ejemplos, la Resolución de 14 de enero de 2020, relativa a la exención solicitada por la Autoridad Portuaria de Marín (https://www.cnmc.es/expedientes/stpdtsp05719) y la Resolución de 23 de enero de 2020, relativa a la exención solicitada por la Autoridad portuaria de A Coruña (https://www.cnmc.es/expedientes/stpdtsp06219-0).

17. De acuerdo con el artículo 8 del Reglamento 2017/2177, la Resolución de la CNMC de 23 de enero de 2019 consideró explotadores de las instalaciones de servicio a:

Cualquier entidad con responsabilidades en la definición de las condiciones de acceso a la instalación de servicio.

Cualquier entidad con responsabilidades en la adjudicación de capacidad en la instalación de servicio.

Cualquier entidad responsable de la prestación de los servicios ferroviarios conexos en la instalación de servicio.

18. En un modelo en el que el propietario de una instalación de servicio cede la explotación de la misma a una empresa a su riesgo y ventura, dicho propietario se considerará también explotador en la medida en que define las condiciones de esa cesión y estas condiciones determinan, a su vez, las condiciones en las que la empresa presta efectivamente servicios a las empresas ferroviarias.

19. Los prestadores de servicios ferroviarios, aunque estos no se presten en instalaciones de servicio, son también destinatarios de la presente Comunicación en la medida en que sus precios deben estar orientados a costes. La Comunicación se refiere por lo general a explotadores de instalaciones de servicio, pero deben entenderse comprendidos aquí también estos otros prestadores de servicios.

20. Por tanto, son destinatarios de esta Comunicación los explotadores de instalaciones de servicio y los prestadores de servicios ferroviarios que tengan responsabilidades en la fijación de las condiciones económicas de acceso a las instalaciones de servicio o en la fijación de las condiciones económicas de la prestación de los servicios.

2. Servicios a los que afecta la comunicación

21. El artículo 101 de la Ley del Sector Ferroviario establece que «los precios de los servicios básicos no podrán superar el coste de su prestación más un beneficio razonable». Lo mismo aplica a los servicios complementarios y auxiliares «cuando tales servicios sean prestados por un único proveedor»(3).

(3) Cuando estos servicios son prestados por más de un proveedor, el artículo 101 de la Ley del Sector Ferroviario señala que «estarán sujetos a precios libremente acordados por las partes».

22. Para determinar el número de explotadores, se entenderá que el ámbito espacial de prestación de los servicios se corresponde con el de la propia instalación salvo que el explotador justifique lo contrario.

23. A estos efectos, cuando un explotador ofrece en su instalación la autoprestación de un servicio complementario o auxiliar, debe considerarse que para esos servicios se cuenta con varios prestadores por lo que los precios podrán ser libremente pactados por las partes.

24. De acuerdo con el artículo 42.1 de la Ley del Sector Ferroviario, son básicos los servicios que se prestan en cualquiera de las instalaciones de servicio enumeradas en la Tabla 1 anterior.

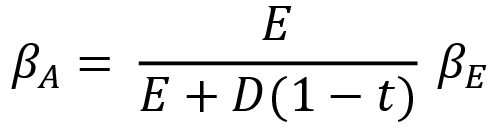

25. Por su parte, los puntos 18 y 19 del Anexo I de la Ley del Sector Ferroviario establecen una lista no exhaustiva(4) de servicios que pueden considerarse complementarios y auxiliares:

(4) De esta forma, además de los servicios listados en la Ley del Sector Ferroviario, los explotadores podrán calificar otros servicios como complementarios y auxiliares,

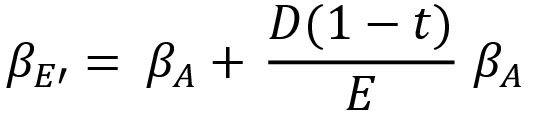

Complementarios: el suministro de corriente de tracción, los contratos personalizados para el control de transporte de mercancías peligrosas o la asistencia a la circulación de convoyes especiales.

Auxiliares: el acceso a las redes de telecomunicaciones, el suministro de información complementaria, la inspección técnica de material rodante, el servicio de venta de billetes en estaciones de transporte de viajeros o los servicios de mantenimiento pesado de material rodante.

26. El artículo 4.2.d) del Reglamento 2017/2177 establece que los explotadores de las instalaciones de servicio deberán describir todos los servicios suministrados, indicando su tipología (básicos, complementarios o auxiliares). La CNMC podrá, de conformidad con el artículo 6.1 de dicho Reglamento, «exigir a los explotadores de instalaciones que justifiquen por qué han calificado un servicio conexo como básico, complementario o auxiliar».

La Resolución de la CNMC de 23 de enero de 2019 dio directrices a los explotadores de instalaciones sobre la caracterización de los servicios que en ellas se prestan.

27. Por tanto, la presente Comunicación aplicará a los servicios básicos, complementarios y auxiliares cuyo precio, de acuerdo con la Ley del Sector Ferroviario, deba orientarse a los costes de su prestación, tanto si se prestan en las instalaciones mencionadas anteriormente como si no.

28. A fin de clarificar la aplicación de esta Comunicación, a continuación, se presenta un esquema del ámbito de aplicación según el tipo de servicio.

Gráfico 1. Esquema regulatorio sobre los servicios ferroviarios

IV. Costes de prestación de los servicios

29. Los explotadores de instalaciones de servicio deben poder fijar sus tarifas de acuerdo con sus previsiones de costes y actividad para los siguientes ejercicios. En el marco de este margen de apreciación deberán poder justificar que las tarifas se ajustan a los costes reflejados en las cuentas anuales auditadas de la empresa, elaboradas estas conforme a las normas del Plan General de Contabilidad y las normas internacionales de información financiera, de acuerdo con lo establecido en el epígrafe VI.3.

30. Generalmente los explotadores prestan varios servicios en una instalación, o prestan servicios en instalaciones complejas con infraestructuras compartidas entre varios explotadores. Por este motivo se deberán, en la medida de lo posible, desarrollar reglas o metodologías transparentes para la asignación de los costes a los diferentes servicios que se presten. Dichas metodologías deberán reflejar la imagen fiel de la empresa recogiendo la totalidad de los costes y distribuyéndolos a los servicios, tanto regulados como no regulados, mediante criterios objetivos y cuantificables. Estos criterios deberán ser estables en el tiempo, garantizando su trazabilidad.

31. Desde un punto de vista financiero, los costes que afronta un explotador pueden dividirse entre operativos (OPEX) y de capital (CAPEX).

32. Los costes operativos son aquellos relacionados con la actividad diaria de producción de la empresa y, por tanto, se imputan completamente en el ejercicio. Dentro de esta categoría y sin ánimo de exhaustividad, se incluyen los costes derivados del personal, de las materias primas y de los suministros (energía, consumibles, etc.), o los derivados de los servicios contratados o los arrendamientos.

33. Estos costes, en la medida en que pueda justificarse su relación con la prestación, de acuerdo con los criterios que se describirán en el siguiente epígrafe podrán ser imputados a los precios de los servicios en las instalaciones ferroviarias.

34. Los costes de capital derivan de las inversiones realizadas en el activo inmovilizado material (obra civil, maquinaria, mobiliario, etc.) e inmaterial (software, propiedad intelectual, etc.) de la empresa. La base de activos está compuesta por la inversión realizada en el inmovilizado que se emplea por el explotador para la prestación de los servicios incluyendo, además del coste de adquisición o producción, los gastos adicionales y directamente relacionados que se produzcan hasta su puesta en funcionamiento.

35. El coste derivado de la inversión en capital debe repartirse a lo largo de la vida útil de los activos. Por tanto, el coste que el explotador puede imputar a los servicios deriva de su amortización por la pérdida de valor de los activos. El explotador también puede trasladar a los costes la depreciación derivada, por ejemplo, de la obsolescencia tecnológica o el deterioro de los activos.

36. El explotador deberá aplicar la amortización reflejada en las cuentas anuales auditadas.

37. La valoración de los activos debe realizarse de acuerdo con su valor histórico, esto es, con su precio de adquisición o coste de producción.

38. Los costes financieros del capital ajeno o la remuneración del capital propio utilizados para la adquisición de estos activos no podrán ser imputados dado que, como se detalla en el siguiente epígrafe, dichos costes se incluyen en el coste de capital, que es utilizado para la determinación del beneficio razonable.

39. Los costes también pueden clasificarse en función del grado de causalidad con la prestación de los servicios, pudiéndose distinguir entre: i) costes directos, aquellos que se generan por la producción de la actividad y se asignan al servicio sin necesidad de aplicar métodos de reparto, o que, siendo consumidos por varios servicios, se reparten de manera objetiva aplicando criterios técnicos; y ii) costes indirectos, que son soportados por el conjunto de la organización o que se incurren en actividades cuya imputación a los servicios no es inmediata, como los costes generales y de administración.

40. De acuerdo con lo anterior, la imputación de los costes a los servicios puede realizarse mediante:

Asignación directa: los costes se asignan o afectan de manera directa e inequívoca a los servicios.

Asignación basada en criterios de imputación: los costes son inicialmente aglutinados en centros de costes y se asignan a los servicios utilizando criterios de imputación basados en criterios técnicos. Estos criterios de imputación deben ser objetivos, transparentes y tener relación con la prestación de los servicios.

Otro tipo de asignación: cuando los costes no pueden ser imputados de manera directa o en base a criterios técnicos, se utilizan criterios objetivos de reparto generales, tales como el peso de cada actividad o de los costes directos de cada actividad en el total de la empresa, entre otros.

41. De nuevo, el explotador podrá imputar a los precios todos los costes directos e indirectos mediante reglas de reparto transparentes y objetivas, siempre que pueda justificar su relación con el servicio prestado.

V. Beneficio razonable

1. Metodología para el cálculo del beneficio razonable

42. El Real Decreto-ley 23/2018, de 21 de diciembre, de transposición de directivas en materia de marcas, transporte ferroviario y viajes combinados y servicios de viaje vinculados modificó la Ley del Sector Ferroviario incorporando el punto 32 del Anexo I, que define el beneficio razonable como «un índice de remuneración del capital propio que tenga en cuenta el riesgo, incluido el riesgo que afecta a los ingresos, o la inexistencia del mismo, soportado por el explotador de la instalación de servicio y que esté en consonancia con el índice medio registrado en el sector durante los últimos años».

43. Esta modificación de la Ley del Sector Ferroviario implica que la determinación del beneficio razonable debe tener en cuenta el riesgo que afronta la empresa regulada. Metodologías como la comparativa de los beneficios obtenidos por empresas del sector, no recogerían los requisitos requeridos por la regulación.

44. La Resolución de 23 de febrero de 2017 sobre la propuesta de tarifas para los servicios complementarios prestados por la Terminal Catalunya, SAU, en la instalación del Muelle del Prat en el Puerto de Barcelona(5) indicaba que «para calcular el beneficio razonable, entendido como el coste de capital, el método más comúnmente utilizado y aceptado es el Coste Medio Ponderado del Capital (WACC, en terminología inglesa)». Esta metodología estima los riesgos que afrontan los explotadores de instalaciones de servicio, por lo que cumple con los nuevos requisitos impuestos en la Ley del Sector Ferroviario para el cálculo del beneficio razonable.

(5) https://www.cnmc.es/sites/default/files/1556662_10.pdf.

45. Esta aproximación al beneficio razonable es coherente con la interpretación de otros reguladores ferroviarios a nivel europeo. Así, el grupo de reguladores ferroviarios independientes (IRG-Rail) señala(6) que el WACC y la metodología Capital Asset Pricing Model (CAPM) son los enfoques más comunes en la determinación del beneficio razonable en el ámbito de la regulación. Igualmente, otros reguladores ferroviarios, como el alemán, el francés o el italiano(7), han desarrollado sus metodologías para la determinación del beneficio razonable basado en el WACC.

(6) Ver IRG-Rail (2019), «Initial Report on the Charging Principle of Article 31-7 of Directive 2012 34 EU». https://www.irg-rail.eu/irg/documents/position-papers/166,2019.html.

(7) Ver nota al pie anterior.

46. La metodología del WACC permite estimar la rentabilidad del capital exigida por los explotadores de instalaciones de servicio con base en los riesgos que afrontan en ese sector de actividad. Esta metodología pondera los costes de las distintas fuentes de financiación (recursos propios o ajenos) y se calcula atendiendo a la siguiente fórmula:

Donde:

Ke: Coste de los recursos propios.

Kd: Coste de los recursos ajenos.

E: Valor de los fondos propios.

D: Valor de la deuda.

t: Tipo impositivo.

47. La estimación del coste de los recursos propios (Ke) se basa en la teoría CAPM según la cual, la rentabilidad exigida por un inversor será función del riesgo sistemático (aquel no eliminable por la diversificación) que implica la inversión en un activo concreto. Esto es, la rentabilidad vendrá determinada por la tasa libre de riesgo más una prima adicional que compense al inversor por asumir un mayor riesgo. Esta última se calcula de acuerdo con la rentabilidad esperada de mercado y la beta del activo, que estima su sensibilidad a los movimientos del mercado (el mencionado riesgo sistemático o no diversificable):

Ke = Rf + βl * Prm

Donde:

Rf: Tasa libre de riesgo.

βl: Beta apalancada.

Prm: Prima por riesgo de mercado.

48. Uno de los objetivos de esta Comisión, como regulador integrado, es la aplicación consistente de las herramientas regulatorias en los diferentes sectores regulados. La CNMC ha aprobado en el ejercicio de sus competencias metodologías para el cálculo del WACC en los sectores de las comunicaciones electrónicas, de la energía y en el sector aeroportuario(8).

(8) Memoria explicativa de la Circular de 12 de noviembre de 2019 por la que se establece la metodología de cálculo de la tasa de retribución financiera de las actividades de transporte y distribución de energía eléctrica, y regasificación, transporte y distribución de gas natural; Resolución de 6 de mayo de 2021 por la cual se aprueba la nueva metodología de cálculo del coste del capital medio ponderado (WACC) de los operadores de comunicaciones electrónicas declarados con poder significativo de mercado y se acuerda su notificación a la comisión europea y al organismo de reguladores de comunicaciones electrónicas; y Acuerdo de 16 de junio de 2021 por el que se emite el informe previsto en el artículo 25.3 de la Ley 18/2014 de 15 de octubre de aprobación de medidas urgentes para el crecimiento la competitividad y la eficiencia en relación al Documento de Regulación Aeroportuaria.

49. A este respecto, es de especial relevancia la Comunicación de la Comisión Europea sobre el cálculo del costo del capital de la infraestructura heredada en el contexto del examen de las notificaciones nacionales en el sector de las comunicaciones electrónicas(9) (en adelante Comunicación CE) que, si bien no establece valores únicos para los parámetros de la fórmula, desarrolla metodologías comunes para su estimación.

(9) https://eur-lex.europa.eu/legal-content/ES/TXT/PDF/?uri=CELEX:52019XC1106(01)&from=EN.

50. En definitiva, la metodología del WACC propuesta en el marco de la presente Comunicación para la determinación del beneficio razonable en el contexto de las instalaciones de servicio ferroviarias es coherente con la aplicada en otros sectores regulados por la CNMC, sin perjuicio de los ajustes que se realizan como consecuencia de las particularidades sectoriales.

2. Criterios comunes para la estimación del WACC

51. El valor de los parámetros que componen el WACC se ve afectado por los datos utilizados para su estimación. La Comunicación CE señala que, por el principio de consistencia y en la medida de lo posible, se deben utilizar criterios comunes. En concreto, y para el cálculo de la tasa libre de riesgo, el coeficiente beta, el coste de la deuda y los valores del grupo de comparables se utilizarán, cuando sea posible, los siguientes criterios:

Periodo de observación. Períodos largos favorecen la predictibilidad regulatoria, al incluir condiciones cambiantes en la evolución del parámetro, y la estabilidad de las estimaciones. Periodos cortos reflejan más adecuadamente las condiciones de financiación en el mercado más recientes. A los efectos de esta metodología, se adoptará un periodo de 5 años cuando sea posible.

Frecuencia de las observaciones. Las observaciones pueden obtenerse con frecuencia diaria, semanal, mensual y anual. Se utilizará, cuando sea posible, una frecuencia semanal para que el tamaño de la muestra sea suficientemente grande y permita una estimación robusta del parámetro. Esta frecuencia permite, además, suavizar las variaciones de las observaciones producidas por los movimientos a más corto plazo.

Fecha de referencia de la serie temporal. El 31 de diciembre del ejercicio previo al de referencia será la fecha de finalización de la serie temporal, coincidiendo con el término del año natural previo a aquel al que será de aplicación el WACC.

Método para promediar las observaciones. El valor representativo de la serie se estimará como la media aritmética de las observaciones, sin cálculos adicionales (ponderaciones y ajustes) que harían la metodología más compleja.

Los supuestos anteriores son coherentes con las metodologías para el cálculo del WACC adoptadas para otros sectores.

3. Parámetros económicos generales

A. Tasa libre de riesgo (Rf).

52. La tasa libre de riesgo (Rf) es la rentabilidad de una inversión sin riesgo. La mayoría de los reguladores aproximan este parámetro con la rentabilidad de la deuda soberana, dado que determina la remuneración mínima exigida para invertir en un país. Dados los largos periodos de amortización de las inversiones en los sectores regulados, se utilizará la rentabilidad del bono del Estado a 10 años como instrumento de referencia, calculada como la rentabilidad obtenida hasta el vencimiento en base a su cotización en mercados secundarios.

53. Por coherencia con la Comunicación CE y el enfoque de otras metodologías adoptadas por la CNMC, respecto de Resoluciones de la CNMC anteriores relativas a las instalaciones de servicio ferroviarias se adopta un periodo más largo y se elimina de la estimación el tipo implícito del bono del Estado, que pretendía aproximar la Rf durante el periodo regulatorio.

54. De acuerdo con los criterios comunes del apartado anterior, se calculará la media aritmética de las observaciones durante los últimos cinco años anteriores al 31 de diciembre del ejercicio anterior al de referencia, a partir de los datos publicados por Eurostat(10).

(10) https://ec.europa.eu/eurostat/cache/metadata/en/irt_lt_mcby_esms.htm.

B. Prima de riesgo de mercado (Prm).

55. La prima de riesgo de mercado (Prm) es el rendimiento adicional sobre la tasa libre de riesgo que se espera recibir por la tenencia de acciones, dado el mayor riesgo en comparación con la deuda soberana. La estimación de este parámetro puede realizarse mediante diferentes metodologías: i) rentabilidades históricas de las acciones, considerando el pago de dividendos, ii) encuestas a inversores o directores ejecutivos de grandes empresas, como las encuestas realizadas por el profesor Pablo Fernández(11), Greenwich Associates o los estudios realizados por Graham & Harvey, y iii) otros métodos de valoración de dividendos.

(11) Fernández, P., Pershin, V. y Acín, I. (2017) Market Risk Premium used in 41 countries in 2017: a survey with 4,368 answers. IESE Business School.

56. La CNMC, tanto en el sector ferroviario como en otros, adoptaba el valor de la mediana de la prima de mercado obtenido a través de DMS(12) (método histórico) y las encuestas realizadas por el profesor Pablo Fernández.

(12) Informe anual «Global Investment Returns Yearbook», publicado por Credit Suisse, en base al análisis histórico efectuado por Dimson, Marsh y Staunton (DMS).

57. Sin embargo, la Comunicación CE apuesta en exclusiva por el enfoque de rentabilidad histórica, por ser más utilizado entre los reguladores y favorecer la predictibilidad regulatoria. Además, dada la integración de los mercados financieros europeos, se estima una prima de mercado europea.

58. La CNMC ha adoptado la prima de mercado europea en sus metodologías para el sector de comunicaciones electrónicas y el sector aeroportuario(13). De acuerdo con el IRG-Rail(14), la presencia de empresas europeas en los mercados ferroviarios de algunos países es muy relevante, como en Alemania (8) o Francia (6). La entrada en el mercado español es más limitada, si bien la liberalización de los mercados nacionales de pasajeros ha dinamizado este proceso.

(13) Acuerdo de 16 de junio de 2021 por el que se emite el informe previsto en el artículo 25.3 de la Ley 18/2014 de 15 de octubre de aprobación de medidas urgentes para el crecimiento la competitividad y la eficiencia en relación al Documento de Regulación Aeroportuaria. https://cnmc.es/sites/default/files/3566510_1.pdf.

(14) 7th Annual Market Monitoring Report (pág. 26-29). https://www.irg-rail.eu/download/5/603/IRG-Rail-SeventhMarketMonitoringReport.pdf.

59. Por tanto, y como ya se ha hecho en los otros dos sectores, en el ámbito ferroviario se adoptará la prima de mercado europea, que calcula anualmente el Grupo de Reguladores Europeos de las Comunicaciones Electrónicas (BEREC)(15).

(15) BEREC Report on WACC parameter calculations according to the European Commission’s WACC Notice: https://berec.europa.eu/eng/document_register/subject_matter/berec/reports/9977-berec-report-on-wacc-parameter-calculations-according-to-the-european-commissions-wacc-notice-of-6-november-2019.

C. Tipo impositivo (t).

60. El cálculo del WACC requiere desapalancar y reapalancar las betas (ver más adelante), tomando en cuenta el efecto impositivo. La utilización del tipo nominal del impuesto se prioriza frente a la utilización del tipo efectivo, ya que resulta complejo estimar el tipo efectivamente soportado por las empresas.

61. Por ello, para el cálculo de la WACC antes de impuestos y para el reapalancamiento de la beta se utilizará el tipo nominal vigente del impuesto de sociedades, en España o en el país donde esté la sede social de la empresa. Estos valores serán los vigentes para el ejercicio de referencia, recopilados del portal de estadísticas de la OCDE(16).

(16) https://stats.oecd.org/x.

4. Parámetros específicos de empresa

A. Enfoque metodológico y comparables.

62. El cálculo del WACC incluye un conjunto de variables que no se refieren a las condiciones económicas generales, como son las anteriores, sino que reflejan los principales indicadores financieros de las compañías. Para el cálculo de estos últimos se pueden emplear los siguientes enfoques metodológicos:

Enfoque de mercado. Consiste en la utilización de información extraída de un conjunto de empresas que actúan en el sector de actividad, denominadas «comparables». El valor obtenido refleja el valor medio o representativo del mercado del parámetro de que se trate

Enfoque individual. En este caso se utiliza la información de la propia empresa regulada para la determinación del valor de los parámetros, considerando que las decisiones de financiación de la compañía determinan su coste de capital.

63. Las metodologías para el cálculo del WACC utilizadas por la CNMC optan por aplicar el enfoque de mercado, si bien se recurre al enfoque individual en determinados supuestos en los que las especificidades del sector así lo aconsejan. El enfoque de mercado proporciona el coste de capital de un operador medio del sector y es independiente de las condiciones propias de la empresa regulada. Por otro lado, la estimación de los parámetros como el promedio de un conjunto de valores reduce el error estadístico que se derivaría de la inclusión de un único valor(17).

(17) The Brattle Group (2016), Review of approaches to estimate a reasonable rate of return for investments in telecoms networks in regulatory proceedings and options for EU harmonization. https://op.europa.eu/es/publication-detail/-/publication/da1cbe44-4a4e-11e6-9c64-01aa75ed71a1.

64. La complejidad del enfoque de mercado es la selección de las empresas comparables. La Comunicación CE establece criterios para ello:

Estar admitidas a cotización en una bolsa de valores y tener acciones con cierta liquidez.

Poseer e invertir en infraestructuras (del sector correspondiente).

Realizar sus principales operaciones y/o tener su sede central en la Unión Europea.

Tener una calificación crediticia o grado inversión igual o superior a Baa3 según Moody’s y a BBB según Standard and Poor’s(18).

(18) Las principales agencias de rating, Moody’s, Standard and Poor’s y Fitch consideran en el grupo de «Investment Grade» únicamente aquellas empresas con una capacidad adecuada desde el punto de vista de su solvencia. Esta calificación responde a un rango diferente según la agencia de calificación (desde Aaa hasta Baa3 en el caso de Moody’s y desde AAA hasta BBB en el caso de Standard and Poor’s).

No estar implicadas, o no haberlo estado recientemente, en fusiones o adquisiciones sustanciales.

65. En el caso de las instalaciones de servicio ferroviarias, objeto de esta Comunicación, las empresas comparables se seleccionarán entre las empresas cotizadas en el índice bursátil STOXX Europe TMI(19) y que operen en el mercado de gestión de infraestructuras y servicios industriales. De modo que en el grupo de empresas comparables se incluirán compañías que desarrollan un amplio abanico de actividades, entre ellas la gestión de instalaciones como terminales de transporte intermodales o instalaciones de mantenimiento, o la gestión de infraestructuras en otras industrias reguladas o bajo concesión.

(19) https://www.stoxx.com/index-details?symbol=BKXP.

66. La elección de las empresas comparables en el ámbito de las instalaciones de servicio ferroviarias para el cálculo del WACC deberá seguir los criterios anteriores.

B. Estructura financiera (E y D).

67. El peso relativo de la deuda (D) sobre los fondos propios (E) determina la ratio de apalancamiento (D/D+E), utilizado en la fórmula del WACC para ponderar el coste de los fondos propios y ajenos, y en el proceso de desapalancamiento y reapalancamiento de la beta.

68. Para la estimación del valor de los fondos propios (E) se tomará la serie histórica de cinco años del valor de mercado (capitalización bursátil) de las empresas comparables, calculado como el producto del último precio semanal de las acciones y el número de acciones en circulación ese día. El valor de la deuda neta (D) se obtendrá a partir de las cuentas anuales auditadas(20), tomando los valores de los cinco últimos ejercicios, incluyendo la deuda a largo plazo y el leasing financiero. No se incluirá ni la deuda a corto plazo ni otro tipo de pasivos corrientes.

(20) Para el supuesto en que el dato correspondiente al ejercicio más reciente no estuviera disponible, se utilizará el valor reflejado en el último informe trimestral disponible.

69. Para el cálculo de los parámetros de la estructura financiera (E y D), se calculará la media aritmética de los valores anteriores de cada una de las empresas comparables, excluyendo aquellos cuya ratio D/E no se encuentra comprendida entre 0 y 3.

C. Coeficiente beta (β).

70. El coeficiente beta mide el riesgo de un activo concreto respecto al mercado (o una empresa media del mercado), estimando la variabilidad de la rentabilidad de este activo frente a cambios en la rentabilidad media del mercado, entendido éste como el índice o bolsa en la que cotiza. En la fórmula del WACC, este parámetro multiplica a la prima de mercado, determinando la rentabilidad exigida por encima de la tasa libre de riesgo, según el sector de actividad en el que se invierta.

71. Para el cálculo de la beta se utilizará la información de las cotizaciones semanales de las empresas comparables obtenidas a través de proveedores de información financiera reconocidos (por ejemplo, Bloomberg) en los 5 años previos al 31 de diciembre del ejercicio anterior al de referencia.

72. El parámetro beta puede variar según el índice bursátil que se utilice. En el ámbito de las instalaciones de servicio ferroviarias, la CNMC utilizaba el índice local. La Comunicación CE señala su preferencia por un índice «global», formado por empresas de gran tamaño y presencia internacional. Si bien la utilización de uno u otro no arroja resultados muy diferentes, en coherencia con los cálculos en otros sectores regulados por la CNMC, se utilizará como índice bursátil de referencia el STOXX Europe TMI.

73. Las metodologías aplicadas por la CNMC ajustaban la beta obtenida porque la regresión de los rendimientos históricos de la acción sobre los del mercado incorpora un error o desviación respecto de la beta teórica, que equivaldría a 1 (es decir, igual a la media teórica del mercado). Pero la Comunicación CE indica que dichos ajustes no mejoran la eficiencia del parámetro a la vez que complican su estimación y restan transparencia al proceso.

74. Por ello, la estimación de la beta se realizará mediante la fórmula estándar del coeficiente de correlación, sin aplicar ajuste alguno, calculando la ratio entre, por un lado, la covarianza del retorno de la acción y del índice y, por otro, la varianza del retorno del índice de referencia.

75. Para el cálculo de la beta desapalancada de cada empresa comparable se seguirá la fórmula de Hamada(21):

(21) La ecuación de Hamada relaciona la beta de una empresa apalancada (una empresa financiada tanto con deuda como con acciones) con la de la misma empresa no apalancada (sin deuda).

Donde:

βA: Beta desapalancada.

βE: Beta apalancada.

E: Valor de los fondos propios de la empresa.

D: Valor de la deuda neta de la empresa.

t: Tipo impositivo.

76. La beta desapalancada a efectos de esta metodología se calculará como la media aritmética de cada una de las betas desapalancadas de las empresas comparables. Se descartarán las betas que carezcan de sentido económico, es decir, las que tengan valores atípicos por encontrarse fuera del intervalo entre 0,3 y 1,7.

77. Para el cálculo de la beta reapalancada se aplicarán los valores de la estructura financiera, calculados en el apartado anterior, a la beta desapalancada, según la siguiente fórmula:

D. Coste de la deuda (Kd).

78. Para la estimación del coste de la deuda de los explotadores de instalaciones de servicio se calculará la media aritmética de los últimos 5 años del tipo de interés estimado por la encuesta de acceso a la financiación para España del Banco Central Europeo(22).

(22) Serie con referencia SAFE.H.ES.ALL.A.0.0.0.Q8B.ZZZZ.NT.AL.WA publicada en la página web de estadísticas del Banco Central Europeo.

https://sdw.ecb.europa.eu/quickview.do?SERIES_KEY=235.SAFE.H.ES.ALL.A.0.0.0.Q8B.ZZZZ.NT.AL.WA.

79. Ello salvo en el caso de ADIF y RENFE, cuya titularidad pública y el haber heredado el antiguo monopolio integrado del sector determina que, en la actualidad, estas empresas tengan unas condiciones específicas de financiación que resultan difícilmente replicables por otros actores del mercado. Por ello, a estas empresas no debe serles de aplicación el enfoque de mercado sino un enfoque individual donde el coste de la deuda se calcule como el tipo de interés medio de las propias empresas RENFE Operadora, S.M.E., S.A, y de las Entidades Públicas Empresariales Administrador de Infraestructuras (ADIF) y Adif-Alta Velocidad, publicado en sus cuentas anuales.

80. En el caso de estas empresas, pues, el coste de la deuda se calculará como la media aritmética del tipo medio de los últimos cinco ejercicios disponibles recogido en las cuentas anuales de cada uno de ellos. Dado que las condiciones de financiación de ADIF y Adif-Alta Velocidad son similares, se calculará la media aritmética de los valores correspondientes a estas entidades como un valor único aplicable a ambas.

VI. Precios de los servicios

1. Cálculo de los costes y del beneficio razonable

81. Los costes de los servicios afectados por esta Comunicación (ver epígrafe III) se calcularán como la suma de los costes imputados a esos servicios. Estos costes incluirán los directos e indirectos, siempre que el explotador pueda justificar su asignación en base a criterios objetivos y transparentes (los costes financieros deberán excluirse, dado que se incluirán en el cálculo del beneficio razonable, ver epígrafe IV).

82. A los costes así obtenidos, el explotador podrá añadir un beneficio razonable.

83. La CNMC publicará su estimación del WACC, que revisará de forma periódica, y que calculará de acuerdo con lo establecido en el epígrafe V. Este WACC será la referencia que la CNMC utilizará para contrastar el beneficio de todos los explotadores de instalaciones de servicio ferroviarias.

84. Se entenderá que el beneficio obtenido es razonable si la rentabilidad sobre el valor neto contable de los activos (valor de adquisición menos la amortización y depreciación acumulada) necesarios para la prestación del servicio y sobre el capital circulante necesario para financiar las necesidades operativas y de liquidez a corto plazo no supera el WACC determinado por la CNMC. En el caso de que estos activos o el capital circulante sean compartidos por varios servicios diferentes, deberá asignarse la parte proporcional a cada actividad, siguiendo los criterios establecidos en el epígrafe IV.

85. No obstante, es preciso reconocer la posible existencia de situaciones concretas de financiación que pueden dar lugar a un mayor nivel de riesgo para los explotadores, derivado de su actividad. En estos casos, los explotadores deberán acreditar las circunstancias que justificarían el mayor coste de los recursos propios y/o ajenos, así como la concreción del mayor riesgo y su impacto en el WACC estimado por la CNMC. En estos casos, la CNMC podrá incrementar el WACC para un explotador, en reconocimiento de esas circunstancias.

86. Finalmente, en el ámbito de las instalaciones de servicio es común el modelo de riesgo y ventura, en el que el explotador no es el titular de la instalación pero asume todos los riesgos derivados de la actividad así como el pago, generalmente a largo plazo, de la renta o canon por utilización de las instalaciones y otros elementos incluidos en el contrato. Los compromisos de pago asumidos por el explotador, siempre y cuando su incumplimiento implique el pago de penalizaciones al propietario de la instalación, pueden considerarse como una inversión que debe remunerarse.

87. En estos casos, el explotador podrá añadir, para el cálculo del beneficio razonable, el valor presente(23) de los flujos futuros de pago que resten del contrato, así como a las inversiones adicionales que haya acometido(24).

(23) Para calcular el valor presente se descontarán los flujos futuros de los pagos al tipo de interés legal del dinero publicado en la Ley de Presupuestos Generales del Estado.

(24) Ver Resolución de 23 de marzo de 2017 sobre la propuesta de tarifas para los servicios complementarios prestados por la UTE Transervi, S.A. y Soluciones Logísticas Integrales, S.A. en la instalación terminal de Constantí (Tarragona). https://www.cnmc.es/expedientes/stpdtsp01217.

2. Cumplimiento de las obligaciones de orientación a costes

88. Los explotadores de instalaciones de servicio deben publicar en la ficha descriptiva de la instalación una tarifa de referencia para cada uno de los servicios prestados, de conformidad con el artículo 4.1.m) del Reglamento 2017/2177. Además, se podrán negociar descuentos transparentes y no discriminatorios, debiéndose informar, de acuerdo con la letra n) de dicho artículo, «sobre los principios que rigen los sistemas de descuento ofrecidos a los candidatos, respetando los requisitos de confidencialidad comercial».

89. Como señala el considerando 4 del Reglamento 2017/2177, «[n]egociar descuentos ocultos con los candidatos individualmente en vez de aplicar unos principios comunes atenta contra el principio de acceso no discriminatorio a las instalaciones de servicio y a los servicios ferroviarios conexos».

90. La orientación de los precios a los costes se entenderá, en este contexto, como que los ingresos efectivos obtenidos por el explotador durante un ejercicio no superen los costes de su prestación más el beneficio razonable, de acuerdo con lo establecido en el epígrafe anterior.

91. Cuando un mismo explotador preste servicios en diferentes instalaciones de servicio podrá fijar un precio único para un mismo servicio en todas las instalaciones, o en varias de ellas, u ofrecer precios diferenciados en cada instalación, siempre y cuando las tarifas resultantes no distorsionen la competencia(25). En caso de que se ofrezca un precio único para todas las instalaciones, el cálculo de los costes y del beneficio razonable se realizará agrupando los valores de todas las instalaciones como si fueran una única instalación.

(25) La CNMC ha analizado los modelos de tarifas por la prestación de servicios de mantenimiento y por el movimiento de unidades de transporte intermodal (UTIs) en diferentes instalaciones operadas por un mismo explotador. En ambos casos el explotador estableció precios medios referidos a servicios concretos para el conjunto de las instalaciones, agregando los costes correspondientes a cada servicio y tomando en cuenta el volumen de actividad conjunto. La CNMC ha señalado que la regulación establecida en el artículo 101 de la Ley del Sector Ferroviario es compatible con una asignación promediada para el conjunto de las instalaciones, quedando la elección de este aspecto metodológico dentro del ámbito de decisión del explotador. Para más información, ver las siguientes Resoluciones:

(i) Resolución, de 10 de diciembre de 2020, sobre los precios de prestación de los servicios básicos en las instalaciones de Renfe Fabricación y Mantenimiento S.M.E., S.A. https://www.cnmc.es/expedientes/stpdtsp02520;

(ii) Resolución de 28 de junio de 2018, sobre las propuestas de tarifas para los servicios complementarios prestados por ADIF y ADIF ALTA VELOCIDAD. https://www.cnmc.es/expedientes/stpdtsp07018 y

(iii) Resolución de 3 de noviembre de 2016, sobre las propuestas de tarifas para los servicios complementarios prestados en instalaciones de servicio y por la que se adoptan medidas para próximas modificaciones de acuerdo al artículo 11 de la Ley 3/2013, de 4 de junio. https://www.cnmc.es/sites/default/files/1171356_10.pdf

92. Los explotadores solo podrán agrupar bajo una misma tarifa servicios directamente relacionados entre sí, es decir, que por su naturaleza o debido a la práctica en la forma de prestación, puedan ser agrupados(26). De conformidad con el artículo 8.2 del Reglamento 2017/2177, esta agrupación tarifaria no podrá imponer a las empresas ferroviarias y candidatos «la compra obligatoria de otros servicios no relacionados con el solicitado».

(26) Un ejemplo de lo anterior es el servicio de manipulación de UTIs, que está compuesto por la actividad principal de carga y descarga, así como por las complementarias de control de acceso (entrada y salida), su vigilancia y seguridad, así como un estocaje máximo de 2 días. Véase la Resolución de 3 de noviembre de 2016 citada anteriormente.

3. Comprobación por la CNMC del cumplimiento de la orientación a costes

93. De acuerdo con los artículos 11 y 12.1.f) de la LCNMC, la CNMC está habilitada para comprobar el efectivo cumplimiento del artículo 101 de la Ley del Sector Ferroviario. De acuerdo con lo establecido anteriormente, la CNMC concluirá que los precios están efectivamente orientados a los costes si, de acuerdo con las cuentas aprobadas y auditadas los ingresos obtenidos por la prestación del servicio no superan los costes más un beneficio razonable. Esta comprobación se realizará a partir de los ingresos y costes medios de los tres ejercicios anteriores.

94. El explotador deberá poder justificar, de forma transparente, los costes imputados a los servicios ferroviarios, así como la forma de cálculo utilizada para el establecimiento de los precios de los servicios. La CNMC evaluará la metodología utilizada por el explotador y sus resultados de acuerdo con los principios y criterios recogidos en esta Comunicación.

95. Igualmente, los explotadores deberán poder detallar los ingresos totales obtenidos por la prestación de los servicios ferroviarios, incluyendo detalles de los descuentos ofrecidos.

96. Para evitar cargas administrativas desproporcionadas, la información contable que podrá requerirse como justificación del cumplimiento de la regulación sobre los precios dependerá de la importancia estratégica de la instalación de servicio a los efectos del Reglamento 2017/2177. Así, los explotadores de instalaciones que no se consideran de importancia estratégica, de conformidad con lo establecido en el epígrafe V.3.1 de la Resolución de 23 de enero de 2019 deberán poder aportar la siguiente información relativa a los tres ejercicios cerrados anteriores a la solicitud de la CNMC:

Justificación de los costes e ingresos por la prestación de cada servicio en la instalación.

Volumen de actividad.

Precios por la prestación de cada servicio y, en su caso, descuentos aplicados.

Documento explicativo de los procedimientos que se hayan seguido para la estimación de las tarifas y precios para cada servicio.

97. Además de la información anterior, los explotadores de instalaciones clasificadas como de importancia estratégica de acuerdo con la Resolución de 23 de enero de 2019 deberán poder aportar la siguiente información:

Desarrollo metodológico o modelo de contabilidad de costes y cálculo de tarifas.

Modelo contable que permita conocer, de forma separada por tipo de servicio prestado (incluyendo servicios regulados de manera individual y resto de servicios), la cuenta de pérdidas y ganancias y el inventario de activos.

Conciliación de los importes recogidos en la contabilidad analítica para cada uno de los servicios en instalaciones ferroviarias con las cuentas financieras.

En el anexo I se recoge, a efectos ilustrativos, la información que la CNMC podría requerir para comprobar el cumplimiento de las obligaciones de orientación de los precios a los costes.

| Servicio 1 | Servicio 2 | Servicio N | Resto servicios no regulados | Total servicios | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Último ejercicio | Ejercicio anterior | Último ejercicio | Ejercicio anterior | Último ejercicio | Ejercicio anterior | Último ejercicio | Ejercicio anterior | Último ejercicio | Ejercicio anterior | |

| Ingresos por Tarifas. | ||||||||||

| Otros ingresos por servicios no regulados. | ||||||||||

| Otros ingresos. | ||||||||||

| Subvenciones e importes no reembolsables. | ||||||||||

| Total de ingresos de explotación (1). | ||||||||||

| Costes de personal. | ||||||||||

| Materias primas, materiales subsidiarios y consumibles, bienes. | ||||||||||

| Otros costes de explotación. | ||||||||||

| Total de costes de explotación (2) . | ||||||||||

| Resultado bruto de explotación (EBITDA= 3 = 1-2) . | ||||||||||

| Amortizaciones (4) . | ||||||||||

| Devaluaciones, disminuciones (aumentos) de valor (5). | ||||||||||

| Provisiones (6). | ||||||||||

| Resultado neto de la explotación (7=3-4-5-6) . | ||||||||||

B. Inventario de Activos (completar una tabla por cada activo o conjunto de activos)

| Datos del activo | |||

|---|---|---|---|

| Coste de adquisición. | |||

| Fecha de adquisición. | |||

| Vida útil inicial (años). | |||

| Valor en libros cierre último ejercicio (neto de amortizaciones). | |||

| Anualidad amortización. | |||

| Reparto coste entre servicios | Criterio reparto | % de asignación | Coste anual |

|---|---|---|---|

| Servicio 1: «identificación». | |||

| Servicio 2: «identificación». | |||

| Servicio n: «identificación». | |||

| Resto servicios no regulados. |

| Datos del activo | |||

|---|---|---|---|

| Coste de adquisición. | |||

| Fecha de adquisición. | |||

| Vida útil inicial (años). | |||

| Valor en libros cierre último ejercicio (neto de amortizaciones). | |||

| Anualidad amortización. | |||

| Reparto coste entre servicios | Criterio reparto | % de asignación | Coste anual |

|---|---|---|---|

| Servicio 1: «identificación». | |||

| Servicio 2: «identificación». | |||

| Servicio n: «identificación». | |||

| Resto servicios no regulados. |

| Datos del activo | |||

|---|---|---|---|

| Coste de adquisición. | |||

| Fecha de adquisición. | |||

| Vida útil inicial (años). | |||

| Valor en libros cierre último ejercicio (neto de amortizaciones). | |||

| Anualidad amortización. | |||

| Reparto coste entre servicios | Criterio reparto | % de asignación | Coste anual |

|---|---|---|---|

| Servicio 1: «identificación». | |||

| Servicio 2: «identificación». | |||

| Servicio n: «identificación». | |||

| Resto servicios no regulados. |

| Datos del activo | |||

|---|---|---|---|

| Coste de adquisición. | |||

| Fecha de adquisición. | |||

| Vida útil inicial (años). | |||

| Valor en libros cierre último ejercicio (neto de amortizaciones). | |||

| Anualidad amortización. | |||

| Reparto coste entre servicios | Criterio reparto | % de asignación | Coste anual |

|---|---|---|---|

| Servicio 1: «identificación». | |||

| Servicio 2: «identificación». | |||

| Servicio n: «identificación». | |||

| Resto servicios no regulados. |

| Valor neto contable | % asignación servicio | Valor asignado | |

|---|---|---|---|

| Activo 1. | |||

| Activo 2. | |||

| Activo 3. | |||

| Activo n. | |||

| Total base activos. |

| Valor neto contable | % asignación servicio | Valor asignado | |

|---|---|---|---|

| Activo 1. | |||

| Activo 2. | |||

| Activo 3. | |||

| Activo n. | |||

| Total base activos. |

| Valor neto contable | % asignación servicio | Valor asignado | |

|---|---|---|---|

| Activo 1. | |||

| Activo 2. | |||

| Activo 3. | |||

| Activo n. | |||

| Total base activos. |

| Valor neto contable | % asignación servicio | Valor asignado | |

|---|---|---|---|

| Activo 1. | |||

| Activo 2. | |||

| Activo 3. | |||

| Activo n. | |||

| Total base activos. |

Madrid, 26 de julio de 2022.–La Presidenta de la Comisión Nacional de los Mercados y la Competencia, Cani Fernández Vicién.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid