Agencia Estatal Boletín Oficial del Estado

I

El Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero de 2021, por el que se establece el Mecanismo de Recuperación y Resiliencia (MRR), tiene por objeto mitigar el impacto económico y social de la pandemia de coronavirus y hacer que las economías y sociedades europeas sean más sostenibles y resilientes y que estén mejor preparadas para los retos y las oportunidades de la doble transición ecológica y digital. En este sentido, el MRR constituye el eje central de las medidas extraordinarias de recuperación de la UE, defendiendo los objetivos y las modalidades de financiación de la Unión en el marco de los fondos europeos «Next Generation EU».

En aplicación del MRR, el Gobierno de España aprobó el 27 de abril de 2021, por Acuerdo de Consejo de Ministros, el Plan de Recuperación, Transformación y Resiliencia de España (en adelante PRTR), aprobado por la Comisión Europea el 6 de julio de 2021. Este Plan permite llevar a cabo reformas estructurales en los próximos años mediante cambios regulatorios e inversiones, y, por lo tanto, generar un cambio del modelo productivo para la recuperación de la economía y una transformación hacia una estructura más resiliente e inclusiva, de especial relevancia para el interés público, social y económico.

El PRTR se estructura en cuatro ejes transversales que incluyen un total de diez políticas palanca que van a incidir directamente en aquellos sectores productivos con mayor capacidad de transformación del tejido económico y social. Uno de los cuatro ejes transversales del Plan está dedicado a la Transición Ecológica, reflejando así la apuesta de España por alcanzar una economía neutra en carbono, impulsando la «descarbonización», invirtiendo en tecnologías verdes y sostenibles, para avanzar desde un sistema dependiente de las energías fósiles hasta un sistema energético cien por cien renovable.

Este eje transversal encuentra su desarrollo, entre otras, en la política palanca 3: «una transición energética justa e inclusiva», que contiene el Componente 9 bajo el título «Hoja de ruta del hidrógeno renovable y su integración sectorial». Las inversiones específicas del Componente 9 se articulan en torno a cuatro líneas: línea 1, dirigida a fomentar la cadena de valor industrial innovadora y de conocimiento en hidrógeno renovable; línea 2, clústeres o valles de hidrógeno renovable para la integración sectorial a general escala; línea 3, proyectos singulares pioneros de hidrógeno renovable; y línea 4, orientada a las actuaciones de apoyo para integrar la cadena de valor nacional en la cadena de valor comunitaria de hidrógeno renovable.

Además, con fecha 14 de diciembre de 2021, mediante acuerdo del Consejo de Ministros se aprobó el «Proyecto Estratégico para la Recuperación y Transformación Económica (PERTE ERHA) de Energías Renovables, Hidrógeno Renovable y Almacenamiento», con intención de desarrollar tecnología, conocimiento, capacidades industriales y nuevos modelos de negocio que refuercen la posición del liderazgo del país en el campo de las energías limpias. Este documento recoge el conjunto de instrumentos y medidas que movilizarán una inversión total superior a 16.300 millones de euros para construir una transición energética «designed & made in Spain», maximizando las oportunidades económicas, industriales, laborales, de innovación y de implicación de la ciudadanía y las Pymes.

El PERTE ERHA ordena y estructura las medidas y actuaciones incluidas en distintos componentes del PRTR en un total de 25 medidas transformadoras, articuladas como instrumentos específicos de inversión encaminados al impulso de las acciones y su implantación en el tejido productivo del país; 17 medidas facilitadoras en 4 áreas de actuación, que contribuyen a la generación de un entorno tecnológico o de capacidades humanas, así como al estímulo de las inversiones desde el lado de la demanda, que generen efecto tractor sobre las capacidades y cadena de valor que se pretenden desarrollar; y un sistema seguimiento, evaluación y puesta en valor de las capacidades, conocimientos y cadena de valor en transición energética, que permita cuantificar el impacto de las medidas del PERTE. Al respecto del hidrógeno renovable, el PERTE ERHA establece el objetivo de posicionar España como referente tecnológico en la producción y aprovechamiento del hidrógeno renovable, liderando un proyecto país hacia una economía descarbonizada, a través del impulso de la cadena de valor del hidrógeno y su integración en los procesos productivos, para lo que se dedican las actuaciones 11, 12, 13, 14, 15, 16 y 17, establecidas en consonancia con las líneas definidas en el marco del Componente 9 del PRTR.

II

El Plan Nacional Integrado de Energía y Clima (PNIEC 2021-2030), proporciona el marco director del programa de inversiones y reformas para una transición energética y ambiental que desarrolle las capacidades estratégicas de la economía verde en nuestro país. El PRTR se articuló en consonancia con el PNIEC 2021-2030.

En este contexto, el Gobierno aprobó, el 6 de octubre de 2020, la Hoja de Ruta del Hidrógeno: Una apuesta por el Hidrógeno Renovable, que señala como una de las oportunidades del sector la eliminación de las emisiones de contaminantes y de gases de efecto invernadero al medio ambiente en sectores o procesos difícilmente descarbonizables para alcanzar los objetivos de una economía climáticamente neutra en 2050. En línea con esta condición, gracias al cumplimiento de los objetivos marcados en 2030 para el hidrógeno renovable, se prevé reducir las emisiones de 4,6 Mton de CO2eq a la atmósfera en el periodo 2020-2030.

Asimismo, cabe recordar que el hidrógeno renovable se incluye dentro de una de las acciones estratégicas «Clima, energía y movilidad» del Plan Estatal de Investigación Científica y Técnica y de Innovación (PEICTI) 2021-2023, que es el principal instrumento de la Administración para el desarrollo y consecución de los objetivos de la «Estrategia Española de Ciencia y Tecnología y de Innovación 2021-2027». En esta acción estratégica se menciona como línea prioritaria de actuación la «Hoja de Ruta del Hidrógeno» cuya apuesta por el hidrógeno renovable está llamada a ser una herramienta clave para la integración de los diferentes sectores energéticos, favoreciendo la seguridad, disponibilidad y flexibilidad energética, situándose como una de las principales medidas destinadas a la descarbonización de la economía en 2050.

Para contribuir a la consecución de los objetivos previstos en estos documentos estratégicos, el Componente 9 del PRTR incluye una «línea 2», que se corresponde a su vez con la medida transformadora número 15 del citado PERTE, denominada clústeres o valles de hidrógeno renovable, así como una «línea 4», que se corresponde a su vez con la medida transformadora número 17 del citado PERTE, denominada «Apoyo a la integración de la cadena de valor nacional en la cadena de valor comunitaria» y orientada a la participación de empresas nacionales en proyectos y consorcios europeos, mediante una contribución para la participación en el Proyecto Importante de Interés Común Europeo (PIICE) de hidrógeno.

III

El Tratado de Funcionamiento de la Unión Europea (TFUE) establece en su artículo 107 que podrán considerarse compatibles con el mercado interior, entre otras, las ayudas para fomentar la realización de un proyecto importante de interés común europeo. Así, los Proyectos Importantes de Interés Común Europeo (PIICE) se han venido consolidando como herramienta para la autorización a los Estados miembro, a efectos de la normativa de ayuda de estado y para cumplir lo previsto en el artículo 108 del TFUE, para abordar las deficiencias de mercado identificadas en un contexto basado en intereses europeos comunes y el fomento de iniciativas privadas en apoyo de la innovación de vanguardia, limitadas por los grandes riesgos que implican, al tiempo que, por un lado, se garantiza que la economía de la UE se beneficie conjuntamente de las inversiones y, por otro, disminuyan las posibles distorsiones a la competencia.

En consecuencia, la Comunicación de la Comisión «Criterios para el análisis de la compatibilidad con el mercado interior de las ayudas para fomentar la realización de proyectos importantes de interés común europeo» (2014/C 188/02), modificada por la Comunicación de la Comisión (2021/C 528/02), establece los criterios que aplica la Comisión a la hora de evaluar si los proyectos notificados por los Estados Miembro de acuerdo con el artículo 108 del Tratado son compatibles con el mercado interior de acuerdo con el artículo 107 del mismo.

Entre los requisitos que deben cumplir los proyectos para ser considerados PIICE, se encuentran el de contribuir significativamente a los objetivos estratégicos de la Unión Europea, integrar a varios países de la UE, comprometer financiación privada por parte de las entidades beneficiarias y generar efectos indirectos positivos en toda la UE. Los PIICE pueden implicar el apoyo público a proyectos en los ámbitos de la I+D+i, el primer despliegue industrial o las infraestructuras de interés común europeo.

IV

En el contexto de transición energética, el hidrógeno renovable es considerado un vector energético clave para la Unión Europea. En concreto, y a pesar del actual liderazgo mundial de Europa en tecnologías de electrólisis, el Plan Industrial del Pacto Verde para Europa establece la necesidad de mejorar aún más la autonomía estratégica abierta de la UE en áreas clave, e identifica como una de las principales vulnerabilidades de esa dependencia estratégica, en el ámbito del hidrógeno, la existencia de vacíos tecnológicos y regulatorios relacionados con la escalabilidad en la capacidad de fabricación de electrolizadores y la optimización de la cadena de suministro, o el almacenamiento de hidrógeno a alta presión para aplicaciones de transporte a bordo. Asimismo, pone de manifiesto la necesidad de avanzar en la transición energética, desde la producción actual de hidrógeno gris hacia el hidrógeno renovable, así como en el uso más diversificado en sus aplicaciones actuales, clave para abordar los desafíos críticos relacionados con la descarbonización y la competitividad de la industria.

Con este espíritu, en diciembre de 2020, España junto con otros 21 países de la UE y Noruega, firmaron un manifiesto donde se comprometían a diseñar conjuntamente y a poner en marcha un «Proyecto Importante de interés común europeo» en el sector del hidrógeno renovable y con bajas emisiones de carbono, que debería abarcar toda la cadena de valor, desde la producción hasta el almacenamiento, el transporte y la distribución, así como los usos finales del hidrógeno, especialmente en los sectores industriales.

Para la identificación de estos proyectos en un ámbito tan innovador, se encomendaba a los distintos Estados miembro a lanzar convocatorias de interés nacionales que les permitiesen reconocer aquellos proyectos industriales de la cadena de valor del hidrógeno renovable que pudieran formar parte de un PIICE destinado a acelerar el desarrollo del sector industrial del hidrógeno en toda su cadena de valor. A continuación, las autoridades competentes de los Estados miembro examinarían las propuestas recibidas y seleccionarían aquellas que cumplieran con los criterios establecidos en las mencionadas comunicaciones de la Comisión.

A este respecto, en el ámbito nacional, se publicaron varias convocatorias de interés y resoluciones para identificar proyectos en el ámbito de la cadena de valor del hidrógeno renovable, centrándose una de ellas en proyectos asociados a la industria, susceptibles de participar en una iniciativa PIICE.

Así, el Ministerio de Industria, Comercio y Turismo realizó hasta el 15 de junio de 2020 el primer llamamiento para identificar proyectos asociados a la industria susceptibles de participar en una iniciativa PIICE de hidrógeno. Este llamamiento se vería complementado con la Resolución, de 28 abril 2021, de la Secretaría de Estado de Energía y de la Secretaría General de Industria y de la Pequeña y Mediana Empresa, por la que se determinan los criterios para la participación en el Proyecto Europeo en la Cadena de Valor del Hidrógeno Verde bajo el Mecanismo «Proyectos Importantes de Interés Común Europeo». Esta última resolución incluiría un nuevo llamamiento al envío de proyectos, que finalizó en mayo de 2021.

Como resultado de las anteriores, así como de la manifestación de interés «Proyectos tractores para una transición energética justa e inclusiva: Hidrógeno Renovable» publicada en noviembre de 2020 por el Ministerio para la Transición Ecológica y el Reto Demográfico, se identificaron en España un conjunto de proyectos que reunían los condicionantes para poder participar en el PIICE de hidrógeno y se comunicaron a la Comisión Europea.

Con la información recabada mediante las convocatorias de interés de los distintos Estados miembro, se formó un grupo de trabajo, en colaboración con la Comisión, dedicado a definir los ámbitos a los que se orientaría el PIICE de hidrógeno. Como resultado, con fecha 7 de julio de 2021, la Comisión propuso seccionar el PIICE de hidrógeno en dos temáticas o «waves» simultáneas; la primera de ellas orientada al desarrollo de la tecnología (Hy2Tech), autorizada mediante la decisión de la Comisión Europea C(2022) 5158 final y que motivó el Real Decreto 4/2023, de 10 de enero, por el que se regula la concesión directa de subvenciones a los proyectos españoles por su participación en el Proyecto Importante de Interés Común Europeo de tecnología de hidrógeno dentro del Componente 9 del Plan de Recuperación, Transformación y Resiliencia, mientras que la segunda (Hy2Use) se destinaría a la descarbonización de la industria, siendo esta última la que motiva este real decreto.

Definidas las temáticas, el 31 de agosto de 2021, los Estados miembro prenotificaron individualmente a la Comisión Europea un conjunto de proyectos que cumplían con los criterios establecidos por la Comisión Europea.

En particular, los criterios utilizados para la preselección de los proyectos fueron, además de los recogidos en la Comunicación de la Comisión (2014/C 188/02), y en su modificación en (2021/C 528/02), la coherencia con la Estrategia Europea del Hidrógeno y con el espíritu reflejado en la Hoja de Ruta del Hidrógeno: una apuesta por el hidrógeno renovable, así como el nivel de madurez de los proyectos presentados, que permitiría priorizar las propuestas bajo las premisas que fijó la Comisión Europea en este sentido.

Los objetivos del proyecto integrado PIICE Hy2Use consisten en instalar electrolizadores a gran escala que generen hidrógeno en los principales centros industriales europeos situados a lo largo de la red troncal europea de hidrógeno (la denominada «European Hydrogen Backbone»); impulsar el suministro de hidrógeno renovable y bajo en carbono, reduciendo así la dependencia del suministro de gas natural; investigar y desarrollar tecnologías innovadoras y sostenibles para la integración del hidrógeno en los procesos industriales de múltiples sectores; garantizar la transferencia de conocimientos a aplicaciones nuevas o mejoradas, así como garantizar nuevas actividades de investigación, desarrollo e innovación («I+D+i») en los distintos sectores y difundir estos conocimientos en toda la cadena de valor del hidrógeno fomentando las colaboraciones entre las distintas partes interesadas; apoyar nuevos puestos de trabajo y el crecimiento mediante el desarrollo y el refuerzo de personal altamente cualificado, con el objetivo de mitigar el impacto social de la transición hacia una energía limpia; y contribuir a la coordinación de las actividades relacionadas con el hidrógeno con el fin de crear un ecosistema de hidrógeno integrado en el Espacio Económico Europeo.

Para ello, el proyecto integrado PIICE Hy2Use se divide en dos tipologías de actuación que abordan los objetivos descritos, denominadas «technology field» con las siguientes características:

TF-1 (Technology Field 1): orientada a la producción de hidrógeno renovable al garantizar la construcción de capacidades de electrolizadores a gran escala dentro o en los alrededores de polos industriales europeos importantes y en áreas portuarias, principalmente alimentados por energía renovable.

TF-2 (Technology Field 2): se centra en apoyar y posibilitar la creación y el despliegue de tecnologías limpias e innovadoras en diferentes sectores industriales de uso final, sustituyendo las tecnologías basadas en combustibles fósiles por tecnologías de hidrógeno renovable y bajas en carbono. Estos sectores de uso final son: amoníaco, metales, productos químicos, alimentos, combustibles electrónicos y refinerías, y cemento y vidrio.

El proyecto integrado fue preparado y finalmente notificado por trece Estados miembro participantes sobre la base de un documento común (el denominado «Chapeau document»), en concreto: Austria, Bélgica, Dinamarca, Eslovaquia, España, Finlandia, Francia, Grecia, Italia, Países Bajos, Polonia, Portugal y Suecia. En el caso concreto de España, la notificación tuvo lugar el 26 de agosto de 2022.

De acuerdo con la citada Comunicación, la Comisión Europea ostenta la competencia para determinar si los proyectos identificados cumplen con los requisitos establecidos para tener consideración de PIICE, así como para identificar su compatibilidad con el mercado interior a efectos de lo previsto en el artículo 107 del TFUE. Tras la respectiva notificación por parte de los Estados miembro de los proyectos reconocidos en su ámbito territorial, el 21 de septiembre de 2022, la Comisión aprobó, con arreglo a las normas en materia de ayudas estatales de la UE, el PIICE para garantizar el impulso de grandes instalaciones de hidrógeno que contribuyan significativamente a la estrategia energética de la Unión o que desarrollen tecnologías innovadoras y sostenibles para el uso del hidrógeno en diferentes sectores industriales «PIICE Hy2Use», establecido en la Decisión de la Comisión Europea C(2022) 6847 final, de 21 de septiembre de 2022, Important Project of Common European Interest on Hydrogen Industry (Hy2Use), y anunciado en su comunicado de prensa de la misma fecha bajo el título «Ayudas estatales: la Comisión aprueba la concesión por parte de trece Estados miembro de ayudas públicas por valor de hasta 5.200 millones de euros al segundo proyecto importante de interés común europeo sobre la cadena de valor del hidrógeno».

En la citada Decisión, la Comisión concluye que las medidas notificadas son compatibles con el mercado interior de acuerdo con el artículo 107.3b) del Tratado de Funcionamiento de la Unión Europea. Con ella, la Comisión autoriza a los Estados miembro a aportar hasta 5.200 millones de euros en concepto de financiación pública de sus fondos propios, indicando que la concesión de las ayudas se gobernará a nivel nacional de acuerdo con los instrumentos que establezcan los Estados miembro. Asimismo, establece que los Estados miembro deben incorporar mecanismos para asegurar que, en caso de acumulación de ayudas, el apoyo público total que reciba cada proyecto no supere la cantidad de ayuda autorizada en la decisión.

La cantidad máxima autorizada se corresponde con el funding gap o déficit de financiación, determinado por la Comisión Europea como el importe mínimo de ayuda sin el cual las empresas no hubieran tenido el incentivo financiero para llevar a cabo los proyectos. Por lo tanto, la importancia del déficit de financiación forma parte de la evaluación de la Comisión Europea a la hora de concluir la proporcionalidad de la ayuda.

No obstante, para asegurar en todo caso que estas ayudas son proporcionadas y se limitan a las mínimas necesarias, los Estados miembro deben establecer un mecanismo de reembolso de la ayuda que aplicará en aquellos casos en los que los que los proyectos generen mayor rentabilidad de la esperada, de acuerdo con lo dispuesto en el punto 36 y siguientes de la Comunicación de la Comisión (2014/C 188/02), y en su modificación en (2021/C 528/02). Como consecuencia, la Decisión de la Comisión C(2022) 6847 final, de 21 de septiembre de 2022, articula la metodología para aplicar este mecanismo de reembolso.

Adicionalmente, en esta Decisión, la Comisión Europea explica que los proyectos englobados en la tipología TF-1, tienen una gran importancia para las estrategias de la Unión en materia energética (incluyendo la seguridad del suministro energético) por su contribución al desarrollo de infraestructuras del sector energético, mientras que proyectos englobados en la tipología TF-2, tienen un carácter innovador importante o constituyen un valor añadido importante en términos de I+D+i respecto del estado actual del sector del hidrógeno, además, las actividades relacionadas con el primer despliegue industrial de estos proyectos tienen un elevado contenido en investigación e innovación, cumpliendo así los proyectos de ambas tipologías, con los requisitos de la Comunicación de la Comisión (2014/C 188/02) y su modificación (2021/C 528/02).

Asimismo, la Decisión apoya inversiones para el desarrollo de infraestructuras de generación y transporte de hidrógeno y actividades de I+D+i y la primera utilización industrial, siempre que los proyectos sean de gran naturaleza innovadora y no cubran la producción a gran escala ni las actividades comerciales. También exige compromisos para una amplia difusión y propagación de los conocimientos nuevos por toda la UE, así como una evaluación pormenorizada de la competencia para minimizar cualquier posible distorsión indebida del mercado interior.

Por otra parte, en la nota de prensa publicada por la Comisión Europea con motivo de la divulgación de su Decisión, desarrolla que con la ayuda autorizada, se espera movilicen 7.000 millones de euros adicionales en inversiones privadas. En el marco de este PIICE, 29 empresas con actividades en uno o más Estados miembro, incluidas pymes y empresas emergentes, participan en 35 proyectos individuales que componen el proyecto integrado PIICE Hy2Use.

Con la definición del mecanismo de gobernanza de los PIICE en la primera asamblea general de los PIICE Hy2Tech y Hy2Use celebrada en Berlín el 28 de marzo de 2023 y en la que se reunieron representantes de los estados miembros, de las entidades beneficiarias y de la Comisión Europea, se establecieron los documentos de «reporting» que deben cumplimentar las entidades beneficiarias para el seguimiento anual del proyecto integrado, de acuerdo a los contenidos establecidos en la citada Decisión de la Comisión: avances en sus proyectos individuales, efectos indirectos comprometidos individualmente y el cumplimiento del principio de «no causar perjuicios significativos» al medio ambiente, así como la fecha de presentación de los mismos, disposiciones que quedan recogidas en este real decreto.

V

Este real decreto busca contribuir a la línea de actuación 2 del Componente 9 del PRTR, que se corresponde con la medida transformadora 15 del anteriormente citado PERTE «Clústeres o valles de hidrógeno renovable», así como a la línea 4 del mismo Componente 9, que se corresponde con la medida transformadora 17 del PERTE: «Apoyo a la integración de la cadena de valor nacional en la cadena de valor comunitaria».

Para ello, este real decreto destina una dotación presupuestaria de 794.000.000 de euros a las empresas autorizadas por la Comisión Europea para el impulso de proyectos en el marco del PIICE Hy2USE aprobado por la Decisión de la Comisión Europea C(2022) 6847 final, de 21 de septiembre de 2022, Important Project of Common European Interest on Hydrogen Industry (Hy2Use).

Ninguno de los proyectos contemplados en dicha Decisión, considerados individualmente son viables si no reciben íntegramente la ayuda destinada a cubrir el funding gap, es decir, una cobertura parcial del déficit de financiación supondría la inejecución del correspondiente proyecto, frustrando la finalidad última del PIICE.

Por ello, con el objetivo de maximizar la viabilidad de los proyectos y, con ello, del cumplimiento de los objetivos perseguidos, se concede la ayuda a aquellos proyectos aprobados en la Decisión que tengan la consideración de completos indivisibles, o en el caso de proyectos divididos en fases, aquellas fases completas empezando por aquellas de menor importe, y para las cuales con la dotación presupuestaria disponible es posible cubrir la totalidad del déficit de financiación.

Así, el presupuesto disponible se asigna de modo que permita cubrir el déficit de financiación completo del mayor número posible de proyectos, empezando por aquellos que tienen un presupuesto inferior, ya sea en las fases incluidas dentro de un proyecto o en los propios proyectos completos.

Se pretende que las dotaciones reguladas por este real decreto contribuyan sustancialmente a la mitigación del cambio climático según el artículo 10 del Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo, de 18 de junio de 2020, relativo al establecimiento de un marco para facilitar las inversiones sostenibles, y por el que se modifica el Reglamento (UE) 2019/2088.

Este real decreto está en línea con la finalidad que persigue el Componente 9, medida C9.I1, orientada a favorecer un cambio en el modelo productivo de nuestro país, la generación de empleo y el impulso al crecimiento económico a través de la reducción de las importaciones de combustibles fósiles y la mejora de la competitividad de las empresas españolas.

El buen desarrollo del PRTR se evalúa mediante los hitos y objetivos asignados a cada reforma e inversión, aprobados en el marco del mismo. En particular, esta norma contribuye a los hitos y objetivos de la Decisión de Ejecución del Consejo relativa a la aprobación de la evaluación del plan de recuperación y resiliencia de España (CID) y en la Decisión sobre los Acuerdos Operativos (OA) números #133 y #136 del Componente 9, en su alcance:

– Objetivo #133. «Clusters (o valles) de hidrógeno renovable», «T4 2023», «Número: 2», «Al menos dos clústeres (o valles) de hidrógeno renovable para la integración sectorial financiados. Los clústeres o grandes valles de hidrógeno concentran e integran localmente el suministro, la distribución (logística) y la demanda de hidrógeno renovable, en lugares específicos para desplazar el hidrógeno gris y los combustibles fósiles»: los proyectos apoyados en este real decreto concentran e integran localmente el suministro, la distribución (logística) y la demanda de hidrógeno renovable, en lugares específicos para desplazar el hidrógeno gris y los combustibles fósiles.

– Objetivo #136. «Capacidad de electrólisis autorizada», «T2 2026», «Número (MW): 700», «Al menos 700 MW de capacidad total de electrólisis autorizada, incluida la infraestructura complementaria. Acreditación por uno de los tres medios siguientes: inclusión en el registro del sistema nacional de garantías de origen de gases renovables o autorización administrativa de la planta expedida por el organismo competente o decisión final de inversión proporcionada por el beneficiario»: los proyectos apoyados en este real decreto agregan la instalación de alrededor de 650 MW de capacidad de electrólisis, contribuyendo a alcanzar el objetivo marcado para 2026.

Las ayudas reguladas por este real decreto serán financiadas por la E.P.E. Instituto para la Diversificación y el Ahorro de la Energía (IDAE), M.P., cuyo Estatuto fue aprobado por Real Decreto 18/2014, de 17 de enero, con la dotación presupuestaria disponible con cargo a las transferencias realizadas por el Ministerio para la Transición Ecológica y el Reto Demográfico, con cargo a las aplicaciones presupuestarias 23.50.42IA.74810 («Al IDAE para hidrógeno renovable: un proyecto de país. Mecanismo de Recuperación y Resiliencia) contenidas en las Leyes de Presupuestos Generales del Estado para los ejercicios 2022 y 2023, legalmente afectadas a financiar proyectos o líneas de actuación integrados en el Plan de Recuperación, Transformación y Resiliencia, en concreto asociadas a la financiación de actuaciones previstas en la componente 9 inversión 1.

En cuanto a las actividades que se ejecutan en el marco de este real decreto, pueden acogerse al campo de intervención 022 «Procesos de investigación e innovación, transferencia de tecnología y cooperación entre empresas, con especial hincapié en la economía con bajas emisiones de carbono, la resiliencia y la adaptación al cambio climático» y cuentan, por tanto, con una contribución del 100 % a los objetivos climáticos, y una contribución del 0 % al etiquetado digital, conforme a la metodología de seguimiento para la acción por el clima establecida en el anexo VI del Reglamento (UE) n.º 2021/241, del Parlamento Europeo y del Consejo, de 12 de febrero de 2021.

Además, se tiene en cuenta en todo momento el principio de «no causar un perjuicio significativo» (do no significant harm, en adelante «DNSH») a ninguno de los objetivos medioambientales establecidos en el Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo de 18 de junio de 2020, relativo al establecimiento de un marco para facilitar las inversiones sostenibles, y por el que se modifica el Reglamento (UE) 2019/2088 a la hora de diseñar los requisitos de valoración y elegibilidad de las actuaciones. A este respecto, las entidades beneficiarias de este real decreto presentaron a la Comisión Europea la documentación justificativa requerida sobre el cumplimiento del principio de «no causar un perjuicio significativo», como condición necesaria para la autorización de estas ayudas.

En cumplimiento de la normativa europea y nacional en materia de prevención del fraude y gestión de conflictos de interés, IDAE cuenta con un Procedimiento de Gestión de Conflicto de Interés, aprobado el 15 de diciembre de 2023, en el que se recoge la obligación de suscribir las declaraciones de ausencia de conflicto de interés por parte de todos los intervinientes en los procedimientos, que además viene a sistematizar toda la normativa y obligaciones que ha de cumplir el Instituto referida a la gestión de los conflictos de interés.

Del mismo modo, se recoge en el anexo 15 del «Plan de Medidas Antifraude de IDAE, de 21 de diciembre de 2022, la declaración responsable que habrán de cumplimentar todos los solicitantes de ayudas en las diferentes líneas convocadas por IDAE, tanto en el momento de presentación de la solicitud, como en el momento previo al pago para el caso de los beneficiaros, referido tanto las ayudas solicitadas como concedidas para la misma finalidad, debiendo comunicarse cualquier variación de además de que en cuanto se produzca una variación de la situación de las mismas.

Se incluye también en la documentación que se pone a disposición de los solicitantes de todas las líneas de ayudas convocadas por IDAE el «Modelo de declaración de cesión y tratamiento de datos en relación con la ejecución de actuaciones del Plan de Recuperación, Transformación y Resiliencia (PRTR)».

Asimismo, este real decreto modifica el Real Decreto 4/2023, de 10 de enero, que regula la concesión directa a los proyectos objeto de la primera oleada PIICE (Hy2Tech) y que fue aprobado con anterioridad al establecimiento del mecanismo de gobernanza a nivel europeo, con objeto de asegurar la coherencia entre los mecanismos de seguimiento a nivel español y del proyecto integrado europeo, así como de recoger expresamente el régimen de incompatibilidades incluido en el Reglamento MRR.

VI

Las ayudas previstas en este real decreto revisten la forma de concesión directa de acuerdo con lo previsto en la Ley 38/2003, de 17 de noviembre, General de Subvenciones, que establece en su artículo 22, apartado 2, letra c) que podrán concederse de forma directa y «con carácter excepcional, aquellas otras subvenciones en que se acrediten razones de interés público, social, económico o humanitaria, u otras debidamente justificadas que dificulten su convocatoria pública».

El carácter singular de estas ayudas se enmarca en el artículo 107, apartado 3, letra b), del Tratado de Funcionamiento de la Unión Europea, que establece que podrán considerarse compatibles con el mercado interior las ayudas para fomentar la realización de un proyecto importante de interés común europeo. Asimismo, las actuaciones realizadas se ajustan a los criterios establecidos en la Comunicación de la Comisión (2014/C 188/02) y en su modificación (2021/C 528/02), en particular en lo relacionado con el análisis de la necesidad y proporcionalidad de la ayuda, garantizando que la misma se limita a la ayuda mínima necesaria y proporcionada, a fin de evitar el falseamiento de competencia y teniendo en cuenta que los efectos positivos esperados de la ayuda superan los posibles efectos negativos.

En particular, en la Decisión C(2022) 6847 final, de 21 de septiembre de 2022, la Comisión reconoce que el PIICE Hy2Use cumple las condiciones exigidas en su Comunicación acordes con la propia naturaleza del mecanismo PIICE. Asimismo, la Comisión identifica que son los siete proyectos objeto de subvención en este real decreto, y no otros potenciales, que forman parte integral de este «proyecto integrado» más amplio, con una dimensión comunitaria, construido en el proceso de intercambio de información técnica y económica entre las empresas y la Comisión Europea para la definición de detalle del mismo, como se explica más adelante.

Adicionalmente, en esta misma decisión, la Comisión formula las siguientes conclusiones, que acreditan el carácter singular de los proyectos que forman parte de él y su interés público, social y económico:

− El proyecto contribuye a un objetivo común al apoyar una cadena de valor estratégica clave para el futuro de Europa, así como los objetivos de iniciativas políticas fundamentales de la UE, tales como el Pacto Verde Europeo, la Estrategia del hidrógeno de la UE, el Plan REPowerEU o la Nueva Estrategia Industrial para Europa (Net Zero Industry Act).

− Los 35 proyectos del PIICE son muy ambiciosos, ya que tienen por objeto desarrollar tecnologías e infraestructuras que van más allá de lo que ofrece actualmente el mercado y que permitirán importantes mejoras en el rendimiento, la seguridad y el impacto medioambiental, así como en la rentabilidad.

− El PIICE también conlleva importantes riesgos tecnológicos y financieros siendo, por tanto, las ayudas públicas necesarias a fin de ofrecer incentivos a las empresas para que lleven a cabo la inversión.

− La ayuda a las distintas entidades beneficiarias se limita a lo necesario y proporcionado y no falsea indebidamente la competencia. En particular, la Comisión ha verificado que los totales máximos de ayuda previstos están en consonancia con los costes subvencionables de los proyectos y sus déficits de financiación. En este sentido, en línea con la Decisión de la Comisión, se establece un mecanismo de reembolso que garantiza la proporcionalidad de la ayuda.

− Las empresas participantes que hayan obtenido ayuda pública compartirán ampliamente los resultados del proyecto con la comunidad científica y la industria europeas, más allá de las empresas y países participantes en el PIICE. Esto tendrá efectos indirectos positivos en la economía de toda Europa.

Adicionalmente, las razones de interés público se fundamentan, por un lado, en que los 7 proyectos objeto de este real decreto e incluidos en el proyecto integral PIICE Hy2Use, contribuyen a la consecución de los cinco pilares de la Unión de la Energía de la UE:

i) Seguridad energética, solidaridad y confianza.

ii) Un mercado energético europeo integrado.

iii) Eficiencia energética.

iv) Descarbonización de la economía.

v) Investigación e innovación.

Por otro lado, en línea con la Estrategia de Hidrógeno de la UE y el REPowerEU, se incentiva el desarrollo de la cadena de valor del hidrógeno renovable, impulsando la construcción de infraestructuras y el avance de las tecnologías del hidrógeno para su uso en múltiples sectores industriales.

Desde el punto de vista de interés social, queda justificado con la creación de nuevos puestos de trabajo y el crecimiento a través de la formación de personal especializado en el sector, permitiendo la profesionalización del mismo. La aportación de los proyectos se estima en 26.000 nuevos puestos de trabajo directos en total a lo largo de su implementación, de acuerdo a datos indicados en la Decisión C(2022) 6847 final, de 21 de septiembre de 2022, de la Comisión.

En cuanto al interés económico, está ampliamente aceptado que los mercados competitivos tienden a producir resultados eficientes en términos de precios, producción y utilización de los recursos. No obstante, puede ser necesaria una intervención estatal para facilitar el desarrollo de determinadas actividades económicas que directamente no se desarrollarían, o no lo harían al mismo ritmo, o en las mismas condiciones. Por tanto, este real decreto que otorga subvenciones directas constituye una intervención estatal que contribuye a un crecimiento inteligente, sostenible e inclusivo.

El PIICE Hy2Use generará efectos desbordamiento positivos sobre otros sectores, mediante la transferencia de know-how sobre los procesos de implementación de grandes instalaciones de hidrógeno, el desarrollo de nuevas tecnologías innovadoras y sostenibles y la adquisición de nuevas competencias y conocimientos técnicos específicos. Asimismo, tendrá efectos positivos sobre la comunidad científica, gracias a la difusión y la colaboración con diferentes entidades de investigación, como los centros españoles, CSIC, Fundación del Hidrógeno de Aragón, Centro Nacional del Hidrógeno o la Fundación Instituto de Investigación de la Energía de Cataluña, entre otros, de acuerdo con los compromisos establecidos en la Decisión de la Comisión C(2022) 6847 final, de 21 de septiembre, y los adquiridos por las entidades beneficiarias con la Comisión Europea durante la fase de notificación.

El interés social, público y económico se apoya también en la generación de beneficios derivados de los esfuerzos de innovación, puesto que tal y como indica la Comisión, el principal objetivo de este PIICE es impulsar la implementación de grandes instalaciones de hidrógeno que contribuyan significativamente a la estrategia energética de la Unión o que desarrollen tecnologías innovadoras y sostenibles para el uso del hidrógeno en diferentes sectores industriales. Estas ayudas favorecerán el avance en el conocimiento y la madurez del sector, y contribuirán a la creación de una industria auxiliar y su correspondiente mercado de componentes asociado a la cadena de valor del hidrógeno. Es decir, la articulación del PIICE Hy2Use es de indudable interés público, social y económico no solo por su contribución directa a la transición energética, sino porque adicionalmente supone un refuerzo de la autonomía estratégica de la Unión Europea y, con ello, la reducción de la dependencia tecnológica y energética externa, en este ámbito de actuación.

Por último, el carácter singular de las ayudas reguladas en este real decreto, claves para el cumplimiento de los hitos y objetivos contemplados en el PRTR, exige que se instrumentalicen mediante un procedimiento de concesión directa, sin perjuicio del proceso de selección de proyectos realizado en el marco del PIICE, de acuerdo con la Comunicación de la Comisión (2014/C 188/02) y en su modificación (2021/C 528/02), que garantiza la publicidad en todas las fases del procedimiento, y la concurrencia de los participantes.

Por tanto, el procedimiento de concesión directa es consecuencia de las características especiales que acompañan a la aprobación de un PIICE, donde es la Comisión Europea la competente para la selección y aprobación de los proyectos individuales incluidos dentro del proyecto integral PIICE Hy2Use, siendo el Estado Miembro finalmente el habilitado para articular el instrumento de concesión de la ayuda y su financiación. Así lo establece la citada decisión de la Comisión, que indica que «las ayudas que concederán todos los Estados miembro en Hy2Use adoptarán la forma de subvenciones directas».

En el sentido de lo reflejado en el párrafo anterior, cabe señalar lo incluido en el apartado 360 de la Decisión de la Comisión: «given the level of ambitions pursued by Hy2Use, its size and numerous collaborative interactions that it will induce, the public support through the notified State aid measures constitutes the appropriate policy instrument to address the objectives of Hy2Use. Considering the market failures identified, in particular the need to address the negative externalities involved (see recitals (207) and (208)) and taking into account the level of risk and uncertainty (see recitals (294) to (302)), the Commission considers the use of direct grants to be appropriate.»

En el caso de España, los proyectos apoyados serán financiados con los fondos Next Generation canalizados a través del PRTR.

Adicionalmente, y en línea también con lo contemplado por el artículo 22 de la antes citada Ley 38/2003, de 17 de noviembre, existen causas justificadas que dificultan la convocatoria pública de las ayudas aquí contempladas, en concreto asociadas al proceso de aprobación del PIICE de hidrógeno en un marco de selección y evaluación internacional:

1. El 15 de enero de 2020, la Comisión Europea convocó una conferencia abierta a todo interesado para informar sobre el concepto de PIICE en el ámbito del hidrógeno, incluyendo el proceso, las oportunidades y las limitaciones, así como otras fuentes de financiación para el desarrollo industrial a gran escala.

2. Los Estados Miembro debieron publicar sus respectivas convocatorias de interés nacionales («Call for interest») para identificar a las empresas y proyectos potencialmente participantes en el mecanismo. España lanzó tres llamamientos entre junio de 2020 y mayo de 2021.

3. Definición de las diferentes temáticas del PIICE de hidrógeno. El 7 de julio de 2021, la Comisión propuso seccionar el PIICE de hidrógeno en dos temáticas «waves» simultáneas; una de las temáticas se orientaría al desarrollo de la tecnología, mientras que la segunda se destinaría a la descarbonización de la industria.

4. Match-making process donde los promotores de los diferentes proyectos a nivel nacional buscan alianzas y sinergias con otros proyectos a nivel comunitario, garantizando el efecto transfronterizo de sus propuestas.

5. Los Estados miembro prenotificaron individualmente a la Comisión Europea el 31 de agosto de 2021 un conjunto de proyectos que cumplían con los criterios establecidos por la Comisión Europea.

6. La Comisión solicitó requerimientos de información adicional sobre los proyectos presentados (RFIs) con objeto de garantizar la adecuación de las propuestas a los criterios definidos. Simultáneamente, la Comisión requirió al Estado Miembro la organización de reuniones de alto nivel para aclarar cuestiones críticas y garantizar la transparencia del proceso, y lideró varias reuniones a nivel técnico con los Estados miembro y las empresas participantes.

7. Notificación a la Comisión Europea de la versión definitiva de los proyectos presentados el 26 de agosto de 2022.

8. Comunicación en prensa de la decisión final de la Comisión el 21 de septiembre de 2022. Los Estados Miembro velarán por el cumplimiento los puntos 48 y 49 de la Comunicación PIICE sobre los requisitos de transparencia y publicación de las ayudas.

9. Tramitación de los marcos de ayudas de estado a nivel nacional.

Considerando las razones de interés social, público y económico detalladas anteriormente; el proceso previo de concurrencia y selección llevado a cabo cumpliendo con lo establecido en la Comunicación de la Comisión relativa a los PIICE; el compromiso de España con el PIICE Hy2Use y el carácter integral de éste, lo cual requiere de la participación de los distintos Estados miembro en la financiación de los proyectos individuales que forman parte del PIICE; la necesidad de cumplir con los hitos del PRTR así como la consecución de los objetivos fijados por el PNIEC 2021-20130; se hace preciso, por tanto, un real decreto que, de conformidad con el artículo 28.2 de la Ley 38/2003, de 17 de noviembre, apruebe las normas especiales de las subvenciones reguladas en el citado artículo 22.2.c).

Estas ayudas tienen la consideración de ayuda de estado, si bien se incluyen dentro de los supuestos de compatibilidad recogidos en el artículo 107 del Tratado de Funcionamiento de la Unión Europea (TFUE). En concreto, el carácter singular de estas ayudas se enmarca en la letra b) del apartado 3.º del citado artículo 107 del TFUE, que establece que podrán considerarse compatibles con el mercado interior las ayudas para fomentar la realización de un proyecto importante de interés común europeo. Asimismo, las actuaciones realizadas se ajustan a los criterios establecidos en la Comunicación de la Comisión (2014/C 188/02) y en su modificación (2021/C 528/02), en particular en lo relacionado con el análisis de la necesidad y proporcionalidad de la ayuda, garantizando que la misma se limita a la ayuda mínima necesaria y proporcionada, a fin de evitar el falseamiento de competencia y teniendo en cuenta que los efectos positivos esperados de la ayuda superan los posibles efectos negativos.

VII

Mediante el Real Decreto 477/2021, de 29 de junio, por el que se aprueba la concesión directa a las comunidades autónomas y a las ciudades de Ceuta y Melilla de ayudas para la ejecución de diversos programas de incentivos ligados al autoconsumo y al almacenamiento, con fuentes de energía renovable, así como a la implantación de sistemas térmicos renovables en el sector residencial, en el marco del Plan de Recuperación, Transformación y Resiliencia, se establecieron las normas especiales de estas subvenciones con el carácter de bases reguladoras, así como la distribución y entrega de las mismas, disponiendo su concesión directa a las comunidades autónomas y ciudades de Ceuta y Melilla. Este real decreto se enmarca dentro de las inversiones C7.I1, C8.I1 y C31.I1.

Desde su aprobación en el año 2021, este programa ha generado un gran interés entre los sectores objeto de ayuda, contribuyendo a la sustitución de combustibles fósiles por energías renovables en distintos sectores de la economía, aunque no todos los programas de incentivos han tenido el mismo volumen de solicitudes en las diferentes convocatorias autonómicas.

Por ello, con el objeto de mejorar la flexibilidad de las comunidades autónomas y ciudades de Ceuta y Melilla en la gestión de sus convocatorias, y habida cuenta de la disparidad de respuesta de los programas de incentivos en cada una de ellas, se incorpora a estas bases la posibilidad de redistribuir el presupuesto inicialmente asignado según anexo V del Real Decreto 477/2021, de 29 de junio, entre los diferentes programas de incentivos, siempre dentro de la misma componente, para favorecer aún más la implantación de un mayor número de proyectos de autoconsumo y almacenamiento.

VIII

Este real decreto se ajusta a lo establecido en el Real Decreto-ley 36/2020, de 30 de diciembre, por el que se aprueban medidas urgentes para la modernización de la Administración Pública y para la ejecución del Plan de Recuperación, Transformación y Resiliencia, con la finalidad de acometer un proceso de modernización de la Administración Pública que le proporcione las herramientas necesarias para acometer la ejecución del PRTR y la mejor gestión de fondos, impulsando la colaboración público- privada entre las administraciones públicas y el sector privado; estableciendo una serie de medidas que van a permitir una gestión más ágil de las subvenciones financiadas con estos Fondos Europeos.

En la tramitación de este real decreto adoptado para la ejecución del PRTR, se han aplicado las previsiones de los artículos 47, 60 y 61 del Real Decreto-ley 36/2020, de 30 de diciembre, habiéndose solicitado los informes de Abogacía del Estado y de la Intervención Delegada a los que hace referencia el artículo 17.1, párrafo segundo, de la Ley 38/2003, de 17 de noviembre.

Del mismo modo, resulta conforme a los estándares exigidos por la Orden HFP/1030/2021, de 29 de septiembre, por la que se configura el sistema de gestión del Plan de Recuperación, Transformación y Resiliencia.

Esta norma se adecúa a los principios de buena regulación a los que se refiere el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

En este sentido, se garantizan los principios de necesidad y eficacia, puesto que la norma resulta el instrumento más indicado para los intereses que se persiguen, siendo el principal el impulso de grandes instalaciones de hidrógeno o que desarrollen tecnologías innovadoras y sostenibles para el uso del hidrógeno en diferentes sectores industriales, por conseguir una menor dependencia energética y unas menores emisiones de CO2.

Este real decreto también se adecúa al principio de proporcionalidad, al contener la regulación imprescindible para lograr el objetivo de garantizar los fines perseguidos, imponiendo solo las condiciones que establece la normativa europea y la española.

Además, esta norma cumple con el principio de seguridad jurídica, por ser coherente con el derecho de la Unión Europea y el resto del ordenamiento jurídico, siguiendo los principios de claridad y de certidumbre.

Asimismo, se adecúa al principio de transparencia, al articularse las subvenciones en un real decreto cuya publicación en el «Boletín Oficial del Estado» permitirá su conocimiento a toda la ciudadanía y garantiza el acceso a los documentos propios de su proceso de elaboración, en los términos establecidos en el artículo 7 de la Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno.

Por último, respecto al principio de eficiencia, la iniciativa normativa no impone cargas administrativas innecesarias o accesorias y racionaliza, en su aplicación, la gestión de los recursos públicos.

El fundamento competencial de este real decreto se encuentra en el artículo 149.1.13.ª de la Constitución, que atribuye al Estado la competencia exclusiva sobre las bases y la coordinación de la planificación general de la actividad económica. La Sentencia del Tribunal Constitucional 117/1992, de 16 de septiembre, conflicto positivo de competencia 793/1987, promovido por el Consejo Ejecutivo de la Generalidad de Cataluña, en relación con los artículos 3 y 7 de la Orden de 29 de enero de 1987, del Ministerio de Agricultura, Pesca y Alimentación, por la que se instrumentan las ayudas para la compra de mantequilla por instituciones y colectividades sin fines lucrativos, en su fundamento jurídico 2, aclara que en este precepto tienen cobijo normas básicas y previsiones de acciones o medidas singulares que sean necesarias para alcanzar los fines propuestos dentro de la ordenación del sector. Además de lo dispuesto en la regla 13.ª del artículo 149.1 de la Constitución Española, que actúa como título competencial prevalente, las acciones o medidas para promover la profundización y demostración de nuevos modelos de negocio y servicios e innovar en las opciones descarbonización sostenibles a lo largo de la cadena de valor del hidrógeno renovable, encuentran también respaldo en el título competencial establecido en el artículo 149.1.15.ª de la Constitución, que atribuye al Estado la competencia exclusiva en materia de fomento y coordinación general de la investigación científica y técnica. Asimismo, aplica el artículo 149.1.25.ª, que establece las bases del régimen minero y energético.

En su virtud, a propuesta de la Vicepresidenta Tercera del Gobierno y Ministra para la Transición Ecológica y el Reto Demográfico, y previa deliberación del Consejo de Ministros en su reunión del día 9 de julio de 2024,

DISPONGO:

1. Este real decreto tiene por objeto regular la concesión directa, con carácter excepcional, y por razones de interés público, social y económico, de subvenciones de carácter singular a favor de las entidades beneficiarias que se referencian en el apartado 3 de este artículo, por su participación en la ejecución de los proyectos especificados en los artículos 5 y 11 y anexo I de este real decreto, que han sido autorizados por la Comisión Europea en el marco de los Proyectos Importantes de Interés Común Europeo (PIICE) para el impulso de grandes instalaciones de hidrógeno que contribuyan significativamente a la estrategia energética de la Unión o que desarrollen tecnologías innovadoras y sostenibles para el uso del hidrógeno en diferentes sectores industriales «PIICE Hy2Use».

Con el objetivo de maximizar la viabilidad de los proyectos y con ello el cumplimiento de los objetivos de esta norma, se concede la ayuda a aquellos proyectos completos indivisibles, o en el caso de proyectos divididos en fases, aquellas fases completas, a los que con la dotación presupuestaria disponible es posible llegar al 100 % del déficit de financiación, necesario para cubrir de forma íntegra la garantía de viabilidad económica de cada proyecto.

2. La aprobación de estas ayudas tiene su justificación y fundamento en la Decisión C(2022) 6847 final, de 21 de septiembre de 2022, de la Comisión Europea, en la que se detalla el procedimiento seguido por los Estados miembro y la propia Comisión para la selección de los proyectos, así como las ayudas máximas autorizadas a los proyectos por cumplir con los criterios fijados en el proyecto integral «PIICE Hy2Use».

3. Las entidades beneficiarias serán las encargadas de desarrollar los proyectos autorizados en la mencionada Decisión C(2022) 6847 final, de 21 de septiembre de 2022, de la Comisión Europea. Estas entidades no alcanzarán la condición de beneficiarias hasta que no se produzca la resolución expresa del procedimiento incluido en este real decreto por parte del órgano concedente de las ayudas. Las denominaciones de cada una de las entidades beneficiarias se incluirán en la correspondiente resolución de este procedimiento de concesión de ayudas.

1. Estas subvenciones se regirán, además de por lo dispuesto en este real decreto y en las resoluciones para su concesión, por lo previsto en la Ley 38/2003, de 17 de noviembre, y en su Reglamento, aprobado mediante Real Decreto 887/2006, de 21 de julio, salvo en lo que afecte a los principios de publicidad y concurrencia.

2. Estas subvenciones cumplirán con lo establecido en el Real Decreto-ley 36/2020, de 30 de diciembre, por el que se aprueban medidas urgentes para la modernización de la Administración Pública y para la ejecución del Plan de Recuperación, Transformación y Resiliencia, y en las demás normas que resulten de aplicación. Igualmente será de aplicación la Orden HFP/1030/2021, de 29 de septiembre, por la que se configura el sistema de gestión del Plan de Recuperación, Transformación y Resiliencia y la Orden HFP/1031/2021, de 29 de septiembre, por la que se establece el procedimiento y formato de la información a proporcionar por las Entidades del Sector Público Estatal, Autonómico y Local para el seguimiento del cumplimiento de Hitos y Objetivos y de ejecución presupuestaria y contable de las medidas de los componentes del Plan de Recuperación, Transformación y Resiliencia, sin perjuicio de las obligaciones de información adquiridas por los Estados Miembro con la Comisión en el marco de la Decisión C(2022) 6847 final, de 21 de septiembre de 2022.

3. Asimismo será de aplicación el Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero de 2021, por el que se establece el Mecanismo de Recuperación y Resiliencia, la Comunicación de la Comisión «Criterios para el análisis de la compatibilidad con el mercado interior de las ayudas para fomentar la realización de proyectos importantes de interés común europeo» (2014/C 188/02), y su modificación por la Comunicación de la Comisión (2021/C 528/02), así como las demás disposiciones de la Unión Europea que pudieran ser de aplicación, en especial las relativas a ayudas de Estado.

4. Del mismo modo, resulta aplicable la normativa en materia de prevención, detección y corrección del fraude, la corrupción y el conflicto de intereses:

a) La Ley Orgánica 1/2019, de 20 de febrero por la que se modifica la Ley Orgánica 10/1995, de 23 de noviembre, del Código Penal, para transponer directivas de la Unión Europea en los ámbitos financieros y de terrorismo, y abordar cuestiones de índole internacional, que es la forma en la que se ha incorporado al ordenamiento jurídico nacional la Directiva (UE) 2017/1371 del Parlamento Europeo y del Consejo, de 5 de julio de 2017.

b) El Reglamento (CE, Euratom) n.º 2988/1995 del Consejo, de 18 de diciembre de 1995, relativo a la protección de los intereses financieros de las Comunidades Europeas.

c) El artículo 61 del Reglamento (EU, Euratom) 2018/1046, del Parlamento Europeo y del Consejo, de 18 de julio de 2018, sobre las normas financieras aplicables al Presupuesto General de la Unión europea (Reglamento financiero).

d) El artículo 53 del Real Decreto Legislativo 5/2015, de 30 de octubre, por el que se aprueba el texto refundido de la Ley del Estatuto Básico del Empleado Público, relativo a los principios éticos; el artículo 23 de la Ley 40/2015, de 1 de octubre, relativo a la abstención, y el artículo 24 del mismo cuerpo legal, relativo a la recusación.

e) El artículo 22 del Reglamento (UE) 2021/241, del Parlamento Europeo y del Consejo, de 12 de febrero de 2021.

f) El artículo 6 de la Orden HFP/1030/2021, de 29 de septiembre, por la que se configura el sistema de gestión del Plan de Recuperación, Transformación y Resiliencia.

g) Orden HFP/55/2023, de 24 de enero, relativa al análisis sistemático del riesgo de conflicto de interés en los procedimientos que ejecutan el Plan de Recuperación, Transformación y Resiliencia.

h) Adicionalmente, será de aplicación el Plan de Medidas Antifraude en el ámbito del Plan de Recuperación, Transformación y Resiliencia aprobado por el IDAE, así como el procedimiento de gestión de conflicto de interés del Instituto y cualquier procedimiento o instrucciones que en desarrollo y como complemento de los mismos se aprueben.

5. Será de aplicación lo contenido en el artículo 6.1 de la Ley 38/2003 que dispone que «las subvenciones financiadas con cargo a fondos de la Unión Europea se regirán por las normas comunitarias aplicables en cada caso y por las normas nacionales de desarrollo o transposición de aquellas».

6. Finalmente, será de aplicación la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, por la que se transponen al ordenamiento jurídico español las Directivas del Parlamento Europeo y del Consejo 2014/23/UE y 2014/24/UE, de 26 de febrero de 2014, en caso de que en la ejecución de las subvenciones se celebren contratos que deban someterse a dicha ley.

7. En todo lo no previsto en el presente real decreto se atenderá a lo dispuesto en la Ley 39/2015, de 1 de octubre, en la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, en la Ley 47/2003, de 26 de noviembre, General Presupuestaria, la Ley 22/2021, de 28 de diciembre, así como en las demás disposiciones que resulten de aplicación.

1. Se autoriza la concesión directa de las subvenciones objeto de este real decreto, atendiendo al carácter singular que se deriva de las específicas circunstancias en que han de realizarse las actividades subvencionadas y dado que concurren razones de interés público, social y económico que determinan la improcedencia de su convocatoria pública, al amparo de lo previsto en el artículo 22.2.c) de la Ley 38/2003, de 17 de noviembre, en relación con lo establecido en los apartados 2 y 3 del artículo 28 de dicha ley, así como en el artículo 67 de su Reglamento de desarrollo, aprobado por Real Decreto 887/2006, de 21 de julio.

2. La concesión de las subvenciones se efectuará mediante resolución de la persona titular de la Presidencia de la E.P.E. Instituto para la Diversificación y Ahorro de la Energía (IDAE), M.P., de conformidad con lo previsto en los artículos 10 y 25 de la Ley 38/2003, de 17 de noviembre, previa resolución del Consejo de Administración de acuerdo con lo dispuesto en las letras e) y g) del artículo 7.1 del Estatuto de IDAE, aprobado por Real Decreto 18/2014, de 17 de enero. La resolución de concesión se dictará previa presentación, por parte de las entidades beneficiarias, de acuerdo con lo previsto en el artículo 4.3, de los correspondientes proyectos recogidos en los artículos 5 y 11 y anexo I de este real decreto, autorizados y contemplados por la Comisión Europea en el marco del «PIICE Hy2Use», y recogerá en todo caso la información requerida en el artículo 4.

1. El órgano competente para ordenar e instruir el procedimiento de concesión de las ayudas reguladas por este real decreto, así como el responsable del seguimiento de las actuaciones subvencionadas, será la persona titular de la Dirección General del IDAE, en adelante, el órgano instructor. El órgano concedente será la persona titular de la Presidencia del IDAE.

2. El procedimiento de concesión de la subvención previsto en este real decreto se iniciará con la presentación, por parte de cada una de las entidades del artículo 5, del correspondiente proyecto entre los recogidos en los artículos 5 y 11 de este real decreto, autorizado y contemplado por la Comisión Europea en la Decisión C (2022) 6847 final, de 21 de septiembre de 2022.

3. A tal efecto los solicitantes deberán aportar además de toda la documentación final ya proporcionada durante la notificación del proyecto, junto con la versión traducida al español, una propuesta de hitos intermedios semestrales, incluyendo indicadores, que permita verificar de forma clara el adecuado avance de los proyectos. Estos hitos deberán llevar asociados indicadores KPIs cuantificables y medibles, así como la fecha de cumplimiento de los mismos. También deberán aportar un cronograma actualizado y orientativo de actuaciones y costes elegibles asociados a cada una de ellas. Se incluirá al menos un hito intermedio, junto con sus indicadores, por semestre desde el inicio de las actuaciones.

Asimismo, se deberá aportar:

a) Ficha resumen del proyecto.

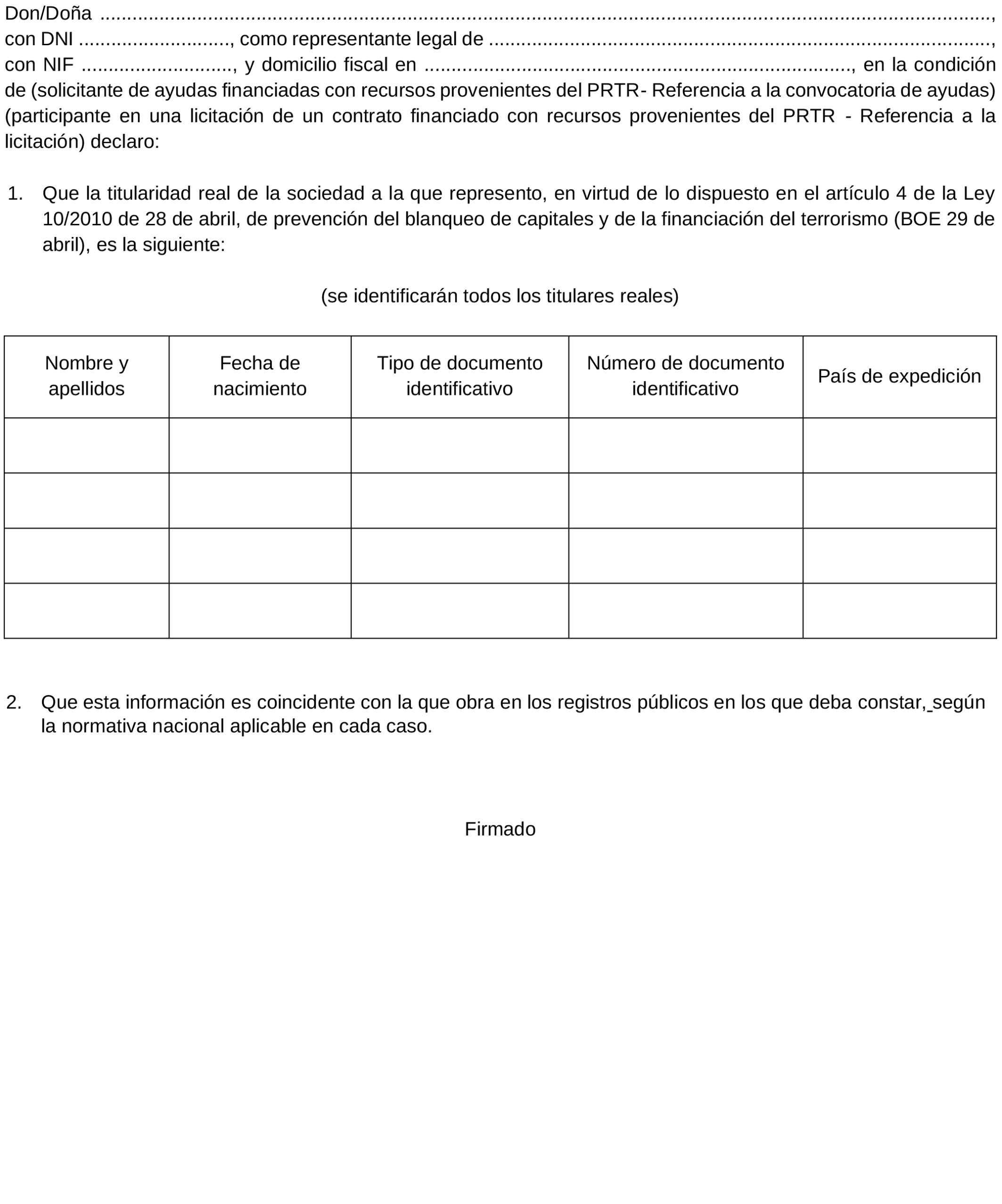

b) Identificación del titular o titulares reales de la entidad que concurre al procedimiento, con indicación de los siguientes datos identificativos:

1.º Nombre y apellidos.

2.º Fecha de nacimiento.

3.º Número de identificación.

4.º Tipo de identificación.

5.º País de expedición.

Para el caso en que tras el análisis ex ante a través de la aplicación de data mining de la AEAT el resultado sea una bandera negra, es decir, que la AEAT no disponga de la información de titularidades reales de la empresa objeto de consulta, se solicitará a los participantes la información de su titularidad real de acuerdo con la declaración que se contiene como anexo IV para aportarse en el plazo de cinco días hábiles desde que se formule la solicitud de información.

En caso de que no se aporte dicha declaración en el plazo requerido para ello se procederá a la exclusión del participante del procedimiento, de acuerdo con lo previsto en el artículo 7.3 de la Orden HFP/55/2023, de 24 de enero.

c) Tarjeta de identificación fiscal donde conste el NIF, así como el DNI, o documento equivalente que acredite la identidad, de su representante. No será necesaria su aportación si el interesado presta su consentimiento expreso para que sus datos de identidad personal puedan ser consultados por el órgano instructor mediante el Sistema de Verificación de Datos de Identidad. No obstante, conforme a lo establecido por el artículo 28 de la Ley 39/2015, de 1 de octubre, se eximirá a los interesados de la presentación de documentación que haya sido elaborada por cualquier Administración, o que haya sido ya aportada anteriormente por los mismos, siempre que el interesado no se oponga a que la administración actuante pueda consultar o recabar dichos documentos. Por su parte, la disposición adicional octava de la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales, reconoce la potestad de verificación de las administraciones públicas, en relación con los datos personales que obren en su poder, para comprobar su exactitud.

d) Documentación acreditativa de las facultades de representación de la persona que formule la solicitud de ayuda como su representante, debidamente inscrita, en su caso, en los registros públicos correspondientes. La intervención por medio de representante de los solicitantes de las ayudas exige la acreditación de la representación necesaria para cada actuación, en los términos establecidos en el artículo 5 de la Ley 39/2015, de 1 de octubre.

e) Última escritura pública disponible inscrita en el Registro Mercantil y/o documento equivalente certificado por persona que cuente con facultades suficientes para ello, que deberá contener como mínimo denominación, objeto, domicilio social, duración, socios y porcentajes de participación, designación del órgano de administración, en su caso, así como en los supuestos previstos en el artículo 11.3 de la Ley 38/2003, de 17 de noviembre, la constancia de la responsabilidad solidaria y limitada a la completa ejecución del proyecto objeto de subvención de cada uno de los socios.

f) Documentación que acredite el alta en el Censo de Empresarios, Profesionales y Retenedores de la AEAT o equivalente. En su defecto se deberá autorizar expresamente al órgano administrativo concedente para que pueda consultar dicha información de forma directa con la AEAT o equivalente.

g) Conforme al artículo 13.3 bis de la Ley 38/2003, de 17 de noviembre, para subvenciones de importe superior a 30.000 euros, las personas físicas y jurídicas, distintas de las entidades de derecho público, con ánimo de lucro sujetas a la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, los solicitantes deberán acreditar cumplir, en los términos dispuestos en el citado artículo 13.3 bis, los plazos de pago que se establecen en la citada Ley para obtener la condición de beneficiario. La acreditación de dicho requisito se realizará siguiendo los procedimientos y criterios establecidos en el citado artículo 13.3.bis, teniendo en cuenta asimismo lo dispuesto en el artículo 22.bis del Real Decreto 887/2006, de 21 de julio, por el que se aprueba el Reglamento de la Ley General de Subvenciones. Dada la naturaleza de estas subvenciones, dicha acreditación se realizará en el momento de la presentación de la solicitud de la ayuda.

h) Documentación acreditativa de encontrarse al corriente en el cumplimiento de las obligaciones tributarias y de la Seguridad Social, lo que deberá verificarse conforme a lo dispuesto en el artículo 22.4 del Reglamento que desarrolla la Ley General de Subvenciones, y teniendo presente lo establecido en la disposición adicional octava de la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales, así como el artículo 28 de la Ley 39/2015, y el artículo 95.1.k) de la Ley 58/2003, de 17 de diciembre, General Tributaria. La presentación de la solicitud de subvención conllevará la autorización por los solicitantes para que el órgano concedente obtenga de forma directa la acreditación de la circunstancia de estar al corriente de las obligaciones tributarias y frente a la Seguridad Social, a través de certificados telemáticos, en cuyo caso no deberán aportar las correspondientes certificaciones. No obstante, la entidad solicitante podrá denegar expresamente el consentimiento, debiendo aportar entonces las certificaciones correspondientes.

i) Declaración responsable de aceptación de la cesión y tratamiento de datos entre las administraciones públicas implicadas en la ejecución del PRTR, para dar cumplimiento a lo previsto en la normativa europea que es de aplicación, así como a lo dispuesto por la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales. Esta aceptación expresa se manifestará con la firma de la Declaración cuyo modelo se pondrá a disposición de los interesados en la página web del IDAE, en la sección correspondiente de este programa.

j) Declaración responsable relativa al compromiso de cumplimiento en relación con la ejecución de actuaciones del PRTR. Se pondrá modelo a disposición de los interesados en la página web del IDAE, en la sección correspondiente de este programa.

k) Declaración responsable de otras ayudas y compromiso de actualización de información. Se pondrá modelo a disposición de los interesados en la página web del IDAE, en la sección correspondiente de este programa.

l) De acuerdo con lo dispuesto en el artículo 61.3 Real Decreto-ley 36/2020, de 30 de diciembre, documentación que acredite que se encuentran al corriente del pago de las obligaciones de reembolso de cualesquiera otros préstamos o anticipos concedidos anteriormente con cargo a los créditos específicamente consignados para la gestión de estos fondos en los Presupuestos Generales del Estado. El centro gestor del gasto comprobará el cumplimiento de tales condiciones con anterioridad al pago de acuerdo con lo previsto en la citada norma.

m) Asimismo, el beneficiario deberá declarar los anticipos y préstamos recibidos, su situación respecto al pago, así como un certificado del órgano concedente del préstamo o anticipo si fuera una Administración pública.

n) Hitos y Objetivos en el marco del PRTR a los que contribuye el proyecto desarrollado por la entidad beneficiaria, según la información incluida en el anexo II de este real decreto (en adelante, «Hitos y Objetivos CID»). Se debe indicar la confirmación de a qué Hitos y Objetivos CID contribuye cada proyecto (i.e. #133, #136), así como el detalle de cómo y por qué contribuye al mismo, señalando el cumplimiento de los indicadores de seguimiento contenidos en el anexo I del OA, en línea con los mecanismos de verificación y cumplimiento de los Hitos y Objetivos CID. Será condición indispensable para poder ser entidad beneficiaria de la ayuda la contribución de los objetivos incluidos en el anexo II de este real decreto. El listado definitivo de Hitos y Objetivos CID a los que contribuye cada proyecto y su justificación se incluirá en la resolución de concesión.

ñ) Aceptación expresa de las condiciones de la subvención que se establecen en el presente real decreto.

El plazo de presentación de la documentación anterior se iniciará transcurridos treinta días naturales desde la publicación de este real decreto en el «Boletín Oficial del Estado» y finalizará noventa días naturales desde la referida publicación.

Adicionalmente, en el plazo de seis meses desde la publicación de la resolución definitiva, deberán aportar la decisión final de inversión del proyecto (i.e. Final Investment Decision) emitida por el correspondiente órgano de gobierno de la entidad solicitante de acuerdo con sus estatutos (ej: Consejo de Administración o equivalente) con competencia para ello. A tal efecto se aportará la certificación del acuerdo adoptado por la entidad según lo establecido en el artículo 1 o en su defecto el grupo empresarial al que pertenece, así como la referencia concreta en los estatutos de la organización en la que se establece que ese es el órgano competente para adoptar una decisión de este tipo.

La presentación del proyecto y de toda la documentación complementaria al mismo se realizará a través de la sede electrónica del IDAE (https://sede.idae.gob.es).

En caso de no cumplimentarse debidamente el trámite de presentación del proyecto así como su documentación complementaria, o cualquiera de los documentos no reuniese los requisitos exigidos, el órgano instructor requerirá al interesado para que en el plazo de diez días a contar desde el siguiente al de recepción del requerimiento, sin perjuicio del establecimiento de plazos inferiores para acreditar determinados requisitos de conformidad con la normativa aplicable en cada caso, subsane la falta o acompañe los documentos preceptivos, con advertencia de que si no lo hiciese, se le tendrá por desistido de su solicitud, previa resolución, de acuerdo con lo establecido en los artículos 21.1 y 68 de la Ley 39/2015, de 1 de octubre.

4. El órgano concedente resolverá y notificará el procedimiento de conformidad con lo previsto en los artículos 10 y 25 de la Ley 38/2003, de 17 de noviembre, previa resolución que dicte el Consejo de Administración según lo establecido en el artículo 7.6 del Estatuto de IDAE, aprobado por Real Decreto 18/2014, de 17 de enero, en el plazo máximo de seis meses, contado desde la publicación del presente real decreto. Transcurrido dicho plazo sin que hubiera recaído resolución de concesión expresa se podrá entender desestimada la solicitud.

Previamente al trámite señalado en el punto anterior, el órgano instructor realizará la propuesta de resolución definitiva según lo establecido en el artículo 24 de la Ley 38/2003, de 17 de noviembre. La propuesta de resolución definitiva se notificará a los interesados que hayan sido propuestos como beneficiarios, para que en el plazo de diez días hábiles comuniquen su aceptación expresa.

5. El contenido de esta resolución incluirá al menos la siguiente información:

a) Identificación del beneficiario.

b) Título del proyecto y breve descripción.

c) Localización donde se realizará la actuación (municipio/s).

d) Presupuesto total del proyecto.

e) Actuaciones subvencionables.

f) Potencia del electrolizador a instalar y producción anual nominal de hidrógeno.

g) Costes subvencionables.

h) Ayuda concedida y forma de pago.

i) Fecha límite de ejecución (fase constructiva) y fecha fin de la vida útil de la instalación subvencionada.

j) Hitos intermedios comprometidos, con los indicadores correspondientes, para verificar de forma anual el adecuado avance del proyecto.

k) Hitos y Objetivos CID y OA del PRTR a los que contribuye y breve explicación de su contribución.

l) Referencia expresa al mecanismo de reembolso definido en el artículo 14 de este real decreto.

m) Otras condiciones de obligado cumplimiento relacionadas con la ejecución de las actuaciones objeto del proyecto subvencionado que pudieran haberse requerido por la normativa de aplicación o la convocatoria correspondiente.

6. Esta subvención será objeto de publicidad en la Base de Datos Nacional de Subvenciones, de conformidad con lo establecido en el Real Decreto 130/2019, de 8 de marzo, por el que se regula la Base de Datos Nacional de Subvenciones y la publicidad de las subvenciones y demás ayudas públicas.

1. Las entidades beneficiarias de las subvenciones reguladas en el artículo 1.3 de este real decreto, son las entidades promotoras de los siguientes proyectos o actuaciones subvencionadas, autorizadas y contempladas por la Comisión Europea en el marco de los Proyectos Importantes de Interés Común Europeo (PIICE) para el impulso de grandes instalaciones de hidrógeno que contribuyan significativamente a la estrategia energética de la Unión o que desarrollen tecnologías innovadoras y sostenibles para el uso del hidrógeno en diferentes sectores industriales «PIICE Hy2Use»:

a) TF-1: Desarrollo de infraestructuras de generación y transporte de hidrógeno:

1.º ES47 «Green H2 Los Barrios»,

2.º ES48 «Asturias H2 Valley»,

3.º ES52 «Hidrógeno Renovable para la producción de amoniaco y fertilizantes verdes» fases «Puertollano Fase I» y «Puertollano Fase II»,

4.º ES53 «Bilbao Large Scale Electrolyzer»,

5.º ES54 «Cartagena Large Scale Electrolyzer»,

b) TF-2: Desarrollo de tecnologías del hidrógeno para aplicaciones industriales:

1.º ES46 «Ver-amonia»,

2.º ES50 «Proyecto de Hidrógeno verde en Magallón».

2. Conforme al artículo 11.2 de la Ley 38/2003, de 17 de noviembre, se podrá aplicar la condición de entidad beneficiaria a aquellas compañías asociadas que se comprometan a efectuar la totalidad o parte de las actividades objeto de la concesión de la ayuda en nombre y por cuenta de la entidad beneficiaria, en el supuesto de que se trate de una persona jurídica. En estos casos, no tendrán la consideración de subcontrataciones, aplicándose la condición de entidad beneficiaria a estas compañías asociadas.

1. Serán elegibles las actuaciones subvencionables que se hayan iniciado a partir del 1 de enero de 2021, siendo, en todo caso, compatible con el Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero de 2021, por el que se establece el Mecanismo de Recuperación y Resiliencia. Asimismo, la finalización del citado plazo de ejecución de las actuaciones se determinará en la resolución de concesión, de acuerdo con la propuesta autorizada por la Comisión.

2. Los proyectos con ayuda concedida deberán ejecutarse en el tiempo y forma señalados en la resolución de concesión. No obstante, cuando surjan circunstancias concretas que, excepcionalmente, alteren sustancialmente de forma objetiva las condiciones técnicas o económicas consideradas para la concesión de la ayuda, el órgano concedente a propuesta del órgano instructor deberá valorar el alcance de la modificación que, en su caso, pueda derivar en la modificación de la resolución de concesión o en la autorización por parte de la Comisión Europea en caso de ser necesaria.

A los efectos de las modificaciones solicitadas por los beneficiarios, se tendrá también en cuenta lo dispuesto por el «Supervisory Board». Este órgano, de acuerdo con el punto 32 de la Decisión, tiene entre sus funciones la supervisión y monitorización de la implementación de Hy2Use, así como de los proyectos individuales que lo componen.

Sin perjuicio de lo anterior, para la realización de cualquier cambio en el proyecto que conlleve la modificación de la resolución de concesión, se requerirá el cumplimiento simultáneo de las siguientes condiciones:

a) Que el cambio no afecte a los objetivos perseguidos con la ayuda, a sus aspectos fundamentales, ni perjudique derechos de terceros.

b) En caso de que el cambio se deba a una reprogramación de los hitos intermedios y demás información de seguimiento incluida en el artículo 4.3, que esta reprogramación se realice justificadamente y con la misma se asegure el cumplimiento del objeto de la subvención.

c) Que las modificaciones obedezcan a causas sobrevenidas y excepcionales, que no pudieron preverse en el momento de la solicitud o razones de fuerza mayor.

d) Que no suponga un incremento de la subvención concedida por este real decreto.