Butlletí Oficial de l'Estat

Contingut no disponible en valencià

El Decreto dos mil sesenta y cinco/mil novecientos setenta y cuatro, de treinta de mayo, por el que se aprueba el texto refundido de la Ley General de la Seguridad Social, establece en si artículo quinto que corresponde al Ministerio de Trabajo la aprobación de las cuentas y balances de la Seguridad Social, que se llevarán, intervendrán y rendirán según el procedimiento y en las fechas que el Gobierno determine a propuesta de los Departamentos de Hacienda y Trabajo.

Por otra parte, la Orden ministerial de veintiséis de junio de mil novecientos- setenta y seis, sobre estructura de los presupuestos de las Entidades Gestoras, Servicios Comunes y Servicios Sociales de la Seguridad Social y Mutuas Patronales de Accidentes de Trabajo, aplicable ya a los presupuestos del ejercicio mil novecientos setenta y siete, requiere nuevas directrices para su desarrollo contable.

Asimismo, teniendo en cuenta la plural gestión del Sistema de la Seguridad Social, es preciso unificar criterios contables con el fin de poder formular cuentas y estados consolidados que reflejen dicha gestión y la situación patrimonial en conjunto, a efectos de su rendición ante los Órganos Superiores del Estado y posterior integración en las Cuentas Nacionales y de las Administraciones Públicas.

En su virtud y a propuesta conjunta de los Ministros de Hacienda y Trabajo, previa deliberación del Consejo de Ministros en su reunión del día treinta de diciembre de mil novecientos setenta y seis,

DISPONGO:

Se aprueba el plan general de contabilidad que figura en el siguiente anexo y que será aplicado a todas las Entidades Gestoras, Servicios Comunes y Servicios Sociales y Mutuas Patronales de Accidentes de Trabajo que integran el Sistema de la Seguridad Social.

El plan de contabilidad que se aprueba entrará en vigor a partir del primero de enero de mil novecientos setenta y siete.

Se faculta al Ministerio de Trabajo para dictar las normas precisas en desarrollo y aplicación del presente Real Decreto.

Quedan derogadas cuantas disposiciones de igual o inferior rango que, en todo o en parte, puedan afectar al desarrollo de la contabilidad de las Entidades Gestoras, Servicios Comunes, Servicios Sociales y Mutuas Patronales de Accidentes de Trabajo que integran el Sistema de la Seguridad Social.

Dado en Baqueira-Beret a treinta y uno de diciembre de mil novecientos setenta y seis.

JUAN CARLOS

El Ministro de la Presidencia, del Gobierno,

ALFONSO OSORIO GARCÍA

1. CUADRO DE CUENTAS

| Esquema de cuentas. | |

|---|---|

| Grupos de cuentas. | 1 dígito. |

| Subgrupo de cuentas. | 2 dígitos. |

| Cuentas principales o de Mayor. | 3 dígitos. |

| Cuentas divisionarias de primor orden. | 4 dígitos. |

Uso de las cuentas.

Las cuentas de la contabilidad principal que lucirán en los libros Diario y Mayor son las identificadas con tres dígitos. Las cuentas de cuatro dígitos son simplemente divisionarias y han de ser desarrolladas en libros auxiliares (1). Se han introducido en el plan aquellas cuentas divisionarias que se estiman imprescindibles.

(1) Aparecen en el texto "Libros auxiliares» palabras que se repetirán numerosas veces. Quede entendido que pueden ser de hojas cambiables o sustituirse por fichas, según el grado de mecanización que las Entidades gestoras adopten en su organización contable.

Los subgrupos identificados con dos dígitos aparecen tanto en el Balance de situación como en la cuenta de Gestión por Operaciones Corrientes para agrupar las cuentas, sin perjuicio de que en ambos documentos se integren también las cuentas principales como detalle de los subgrupos que contienen.

| Abreviaturas | |

|---|---|

| CC | Caja de Compensación del Mutualismo Laboral. |

| CTC | Comisiones Técnicas Calificadoras. |

| FCAT | Fondo Compensador de Accidentes de Trabajo y Enfermedades Profesionales. |

| FCPMC | Fondo de Compensación Profesional de la Minería del Carbón. |

| FPGAT | Fondo de Pensiones y Garantía de Accidentes de Trabajo. |

| INP | Instituto Nacional de Previsión. |

| ISM | Instituto Social de la Marina. |

| ML | Mutualidades Laborales. |

| PGyD | Presupuesto de gastos y dotaciones. |

| PRyA | Presupuesto de recursos y aplicaciones. |

| SEREM | Servicio Social de Recuperación y Rehabilitación de Minusválidos Físicos y Psíquicos. SML Servicio del Mutualismo Laboral. |

| SRAT | Servicio de Reaseguro de Accidentes de Trabajo. |

| SS | Seguridad Social. |

| SSAP | Servicio Social de Asistencia a los Pensionistas. |

| SSHST | Servicio Social de Higiene y Seguridad del Trabajo. |

| TRLGSS | Texto refundido de la Ley General de la Seguridad Social, Decreto 2065/1974. |

| UL | Universidades Laborales |

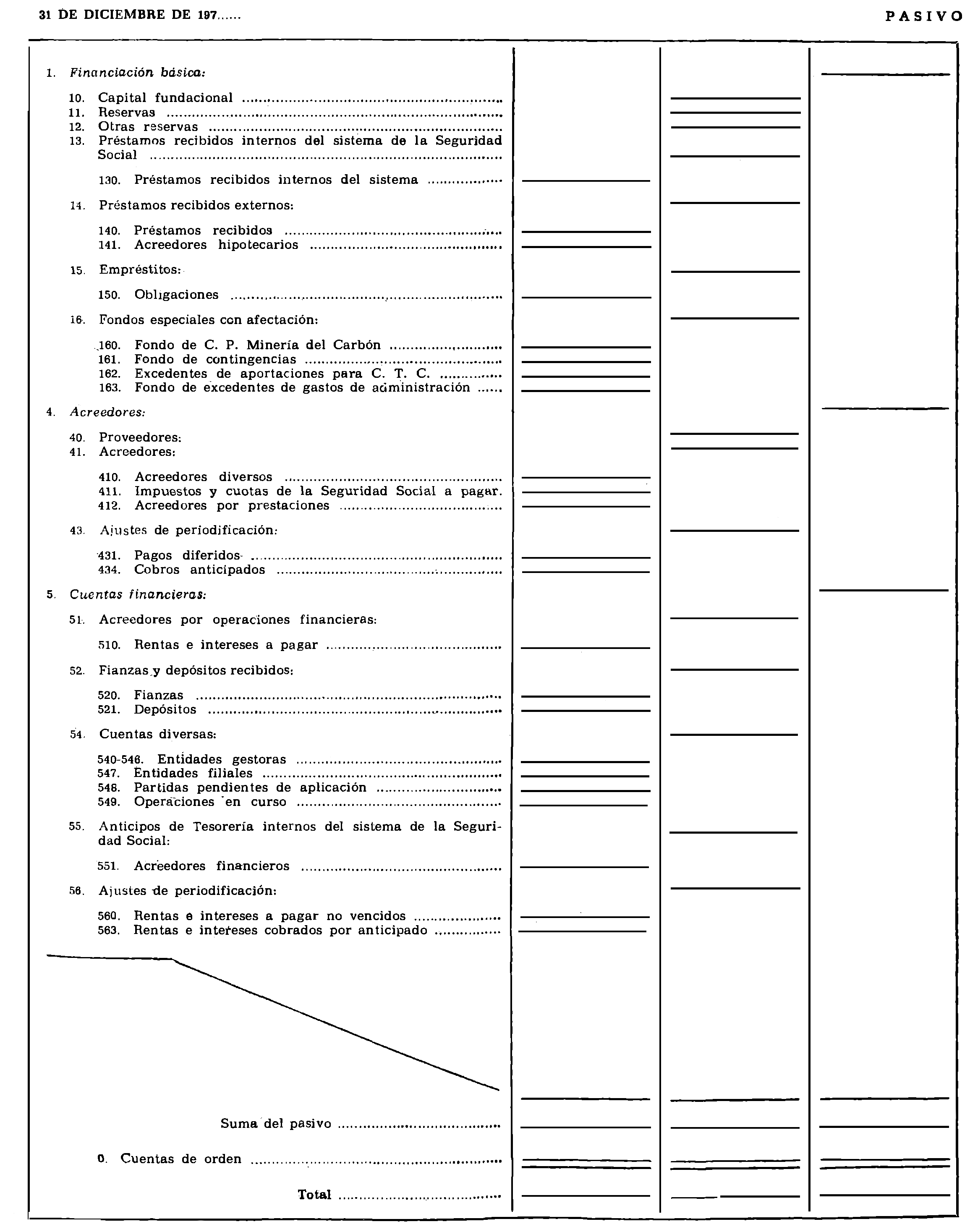

Grupo 1. Financiación básica

10. Capital.

100. Capital fundacional.

11. Reservas.

110. Fondo de nivelación de cuotas.

111. Fondo de garantía.

112. Fondo de reserva.

113. Fondo de estabilización.

114. Fondo especial de excedentes.

115. Reserva para obligaciones inmediatas.

116. Reserva para siniestros en tramitación pendientes de liquidación o pago.

117. Fondo de prevención y rehabilitación.

118. Reservas del F C. A. T.

1180. Reserva general.

1181. Reserva especial.

1182. Reserva obligatoria para obra social.

119. Reservas matemáticas.

12. Otras reservas.

120. Fondo de asistencia social general.

121. Fondo de acción formativa.

122. Fondo de asistencia social A. T.

123. Reservas de autoseguro.

13. Préstamos recibidos internos del sistema de la S. S.

130. Préstamos recibidos internos del sistema.

14. Préstamos recibidos externos.

140. Préstamos recibidos.

141. Acreedores hipotecarios.

15. Empréstitos internos del sistema de la S. S.

150. Obligaciones.

16 Fondos especiales con afectación.

160. Fondo de Compensación Profesional de la Minería del Carbón.

161. Fondo de contingencias.

162. Excedentes de aportaciones para CTC.

163. Fondo de excedentes de gastos de administración.

17. Resultados acumulados.

170. Déficit de gestión.

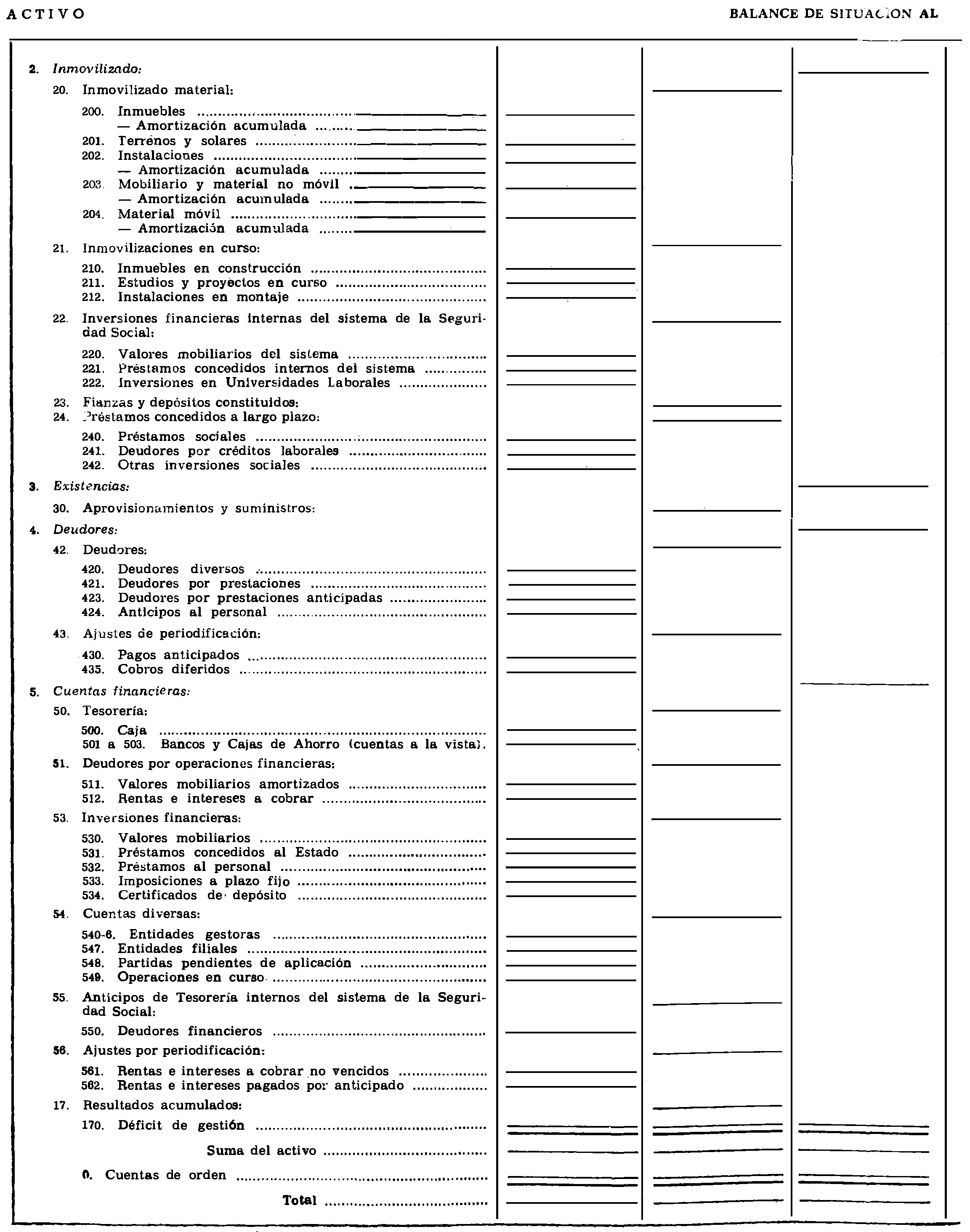

Grupo 2. Inmovilizado

20. Inmovilizado material.

200. Inmuebles.

2000. De servicios sanitarios, asistenciales y docentes.

2001. De servicios administrativos.

2002 De otros servicios.

2003. En arrendamiento.

201. Terrenos y solares.

202. Instalaciones.

2020. De servicios sanitarios, asistenciales y docentes.

2021. De servicios administrativos.

2022 De otros servicios.

203. Mobiliario y material no móvil.

2030. De servicios sanitarios, asistenciales y docentes.

2031. De servicios administrativos.

2032. De otros servicios.

204. Material móvil.

2040. De servicios sanitarios, asistenciales y docentes.

2041. De servicios administrativos.

2042. De otros servicios.

21. Inmovilizaciones en curso.

210. Inmuebles en construcción.

211. Estudios y proyectos en curso.

212. Instalaciones en montaje.

22. Inversiones financieras internas.

220. Valores mobiliarios del sistema.

221. Préstamos concedidos internos del sistema.

222. Inversiones en Universidades Laborales.

223.

23. Fianzas y depósitos constituidos.

230. Fianzas constituidas

231. Depósitos constituidos.

232.

24. Préstamos concedidos a largo plazo.

240. Préstamos sociales.

241. Deudores por créditos laborales.

242. Otras inversiones sociales.

25. Amortización acumulada del inmovilizado.

250. Amortización acumulada de inmuebles.

251. Amortización acumulada de instalaciones.

252. Amortización acumulada de mobiliario y material.

253. Amortización acumulada de material móvil.

Grupo 3. Existencias 30. Aprovisionamientos y suministros.

300. Aprovisionamientos.

3000. Medicamentos.

3001. Material sanitario.

3002. Víveres.

3003. Combustibles.

3004. Material de limpieza.

3005. Material de oficina.

3006

3007.

3008. Material diverso.

Grupo 4. Acreedores y deudores

40. Proveedores.

400 Proveedores.

41. Acreedores.

410. Acreedores diversos.

411. Impuestos y cuotas de la S. S. a pagar.

412. Acreedores por prestaciones.

413. Obligaciones contraídas.

42. Deudores.

420. Deudores diversos.

421. Deudores por prestaciones.

422. Cuotas devueltas.

423. Deudores por prestaciones anticipadas.

424. Anticipos al personal.

43. Ajustes de periodificación.

430. Pagos anticipados.

431. Pagos diferidos.

432.

433.

434. Cobros anticipados.

435. Cobros diferidos.

436.

437.

Grupo 5. Cuentas financieras

50. Tesorería.

500. Caja.

501. Bancos y cajas de ahorro c/recaudadoras.

502. Bancos y cajas de ahorro c/c.

503. Bancos y cajas de ahorro c/ahorro a la vista.

51. Acreedores y deudores por operaciones financieras.

510. Rentas e intereses a pagar.

511. Valores mobiliarios amortizados.

512. Rentas e intereses a cobrar.

52. Fianzas y depósitos recibidos.

520. Fianzas recibidas.

521. Depósitos recibidos.

53. Inversiones financieras.

530. Valores mobiliarios.

5300. Emitidos y garantizados por el Estado.

5301. Otros títulos valores.

531. Préstamos concedidos al Estado.

532. Préstamos al personal.

533. Imposiciones a plazo fijo.

534. Certificados de depósito.

54. Cuentas diversas.

540. Instituto Nacional de Previsión c/c.

541. Servicio del Mutualismo Laboral c/c.

542. Caja de Compensación c/c.

543. Servicio de Universidades Laborales c/c.

544. Servicio Social de Asistencia a Pensionistas c/c.

545. Mutualidades Laborales c/c.

546. Otras entidades gestoras.

547. Entidades filiales c/o.

5470. Delegaciones c/c.

5471. Agencias c/c.

5472. Instituciones sanitarias c/c.

5473. Hogares c/c.

5474. Residencias c/c.

5475. Gabinetes c/c.

548. Partidas pendientes de aplicación.

549. Operaciones en curso.

55. Anticipos de tesorería internos del sistema de la S. S.

550. Deudores financieros por anticipos internos.

551. Acreedores financieros por anticipos internos.

56. Ajuste por periodificación.

560. Rentas e intereses a pagar no vencidos.

561. Rentas e intereses a cobrar no vencidos.

562. Rentas e intereses pagados por anticipado.

563. Rentas e intereses cobrados por anticipado.

564.

565.

Grupo 6. Gastos por funciones

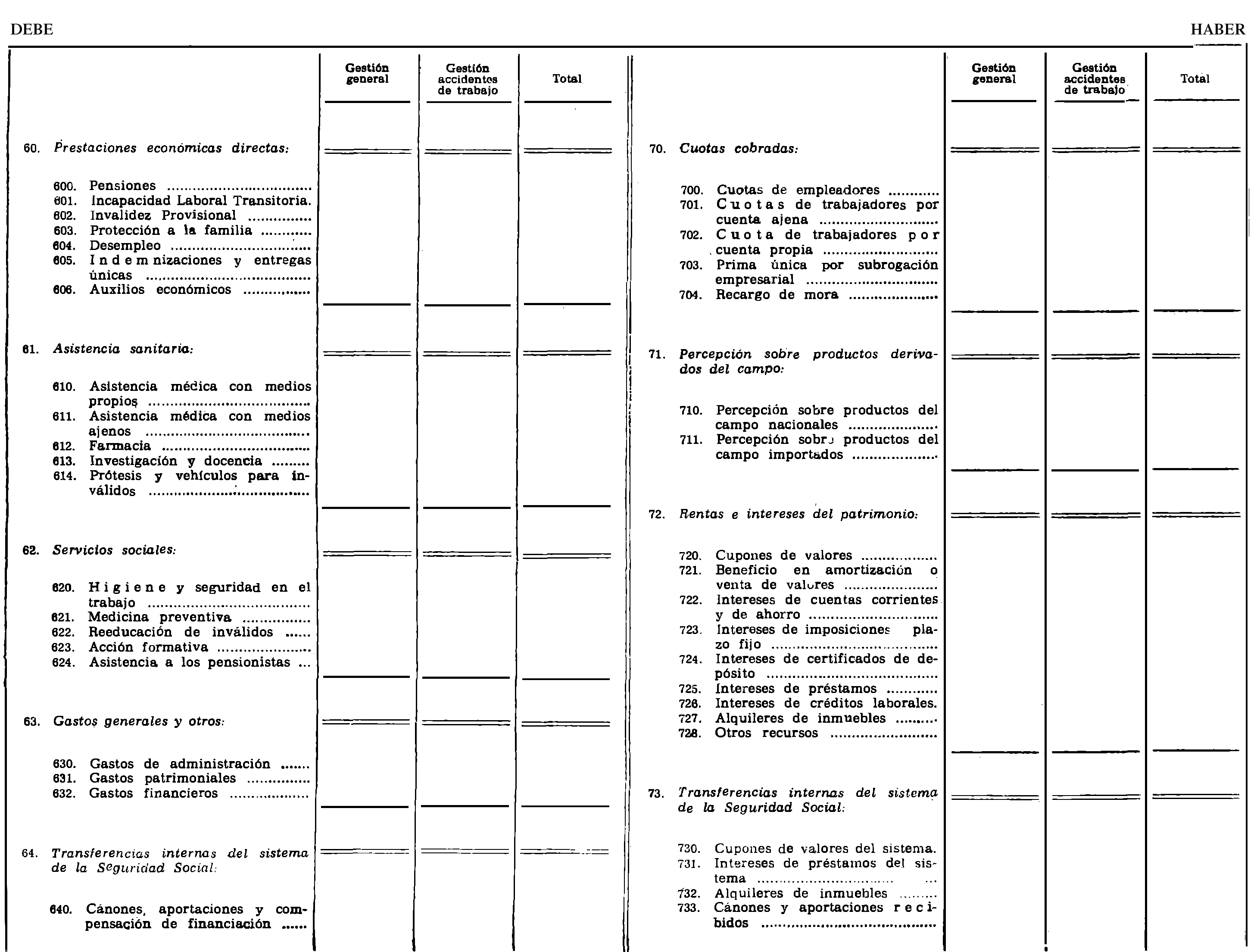

60. Prestaciones económicas.

600. Pensiones.

6000. Invalidez permanente.

6001. Jubilación.

6002. Viudedad.

6003. Orfandad.

6004. Favor de familiares.

601. Incapacidad laboral transitoria.

6010. Subsidio temporal.

6011. Compensación por colaboración de empresa».

602. Invalidez provisional.

6020. Subsidio temporal.

6021. Subsidio de espera.

6022. Subsidio de asistencia.

6023. Subsidio de recuperación.

603. Protección a la familia,

6030. Asignación mensual.

6031. Asignación por matrimonio.

6032. Asignación por nacimiento.

6033. Premios de natalidad.

6034. Premio de promoción familiar.

6035. Plus y subsidies familiares.

604 Desempleo.

6040. Subsidio de desempleo total.

0041. Subsidio de desempleo parcial.

6042. Cuotas de S. S. de desempleados.

6043. Incrementos de percepciones a silicóticos.

6044. Empleo comunitario y ayudas por asistencias á cursos de formación.

6045. Indemnización por insolvencia de deudores.

605. Indemnizaciones y entregas únicas.

6050. Auxilio por defunción.

6051. Ayuda por intervención quirúrgica.

6052. Indemnización a tanto alzado.

6053. Indemnización por baremo.

6054. Entrega por desplazamientos.

6055. Varios.

606. Auxilios económicos.

6060. Asistencia social general.

6061. Asistencia social para pago de servicios sanitarios.

6062. Ayuda para estudios.

61. Asistencia sanitaria.

610. Asistencia médica con medios propios.

6100. A domicilio y en instituciones sanitarias abiertas.

6101. En instituciones sanitarias cerradas.

611. Asistencia médica con medios ajenos.

6110. En instituciones sanitarias abiertas.

6111. En instituciones sanitarias cerradas.

6112. Compensación por colaboración de empresas.

612. Farmacia.

6120. A domicilio y en instituciones sanitarias abiertas.

6121. En instituciones sanitarias cerradas.

6122. Compra de botiquines.

613. Investigación y docencia.

6130. Investigación.

6131. Docencia.

614. Prótesis y vehículos para inválidos.

62. Servicios Sociales.

620. Higiene y seguridad en el trabajo.

6200. Acción educativa para prevención.

6201. Acción de asesoramiento.

6202. Acciones generales.

621. Medicina preventiva.

622. Recuperación, reeducación y rehabilitación de inválidos.

6220. Sostenimiento de centros base y periféricos.

6221. Sostenimiento de centres integrales.

6222. Reconocimiento médico a minusválidos psíquicos y físicos.

6223. Plan asistencia para minusválidos psíquicos.

6224. Plan asistencia para minusválidos físicos.

6225. Divulgación y difusión.

623. Acción formativa.

624. Asistencia a los pensionistas.

6240. Mantenimiento de centros gerontológicos.

6241. Mantenimiento de centros gerontológicos en acción concertada.

6242. Ayudas a domicilio, a pensionistas.

6243. Otras ayudas a pensionistas.

6244. Vacaciones a pensionistas.

63. Gastos generales y otros.

630. Gastos de administración (1).

(1) Desarrolle aparte.

631. Gastos patrimoniales.

632. Gastos financieros.

6320. Pérdida en amortización o venta de valores.

6321. Gastos de custodia de valores.

8322. Intereses de hipotecas.

6323. Intereses de préstamos recibidos.

64 Transferencias internas del sistema de la S. S.

640. Cánones, aportaciones y compensación de financiación,

6400. Canon para el SSAP.

0401 Canon para el SEREM.

6402. Canon para Comisiones Técnicas Calificadoras.

6403. Canon para mejora de pensiones.

6404. Financiación de mejora de pensiones.

6405. Canon para gastos de administración.

6406. Financiación de gastos de administración.

6407. Aportación al Instituto de Estudios Laborales.

6408. Compensación intermutualista.

6409. Canon para el Fondo Compensador de A. T.

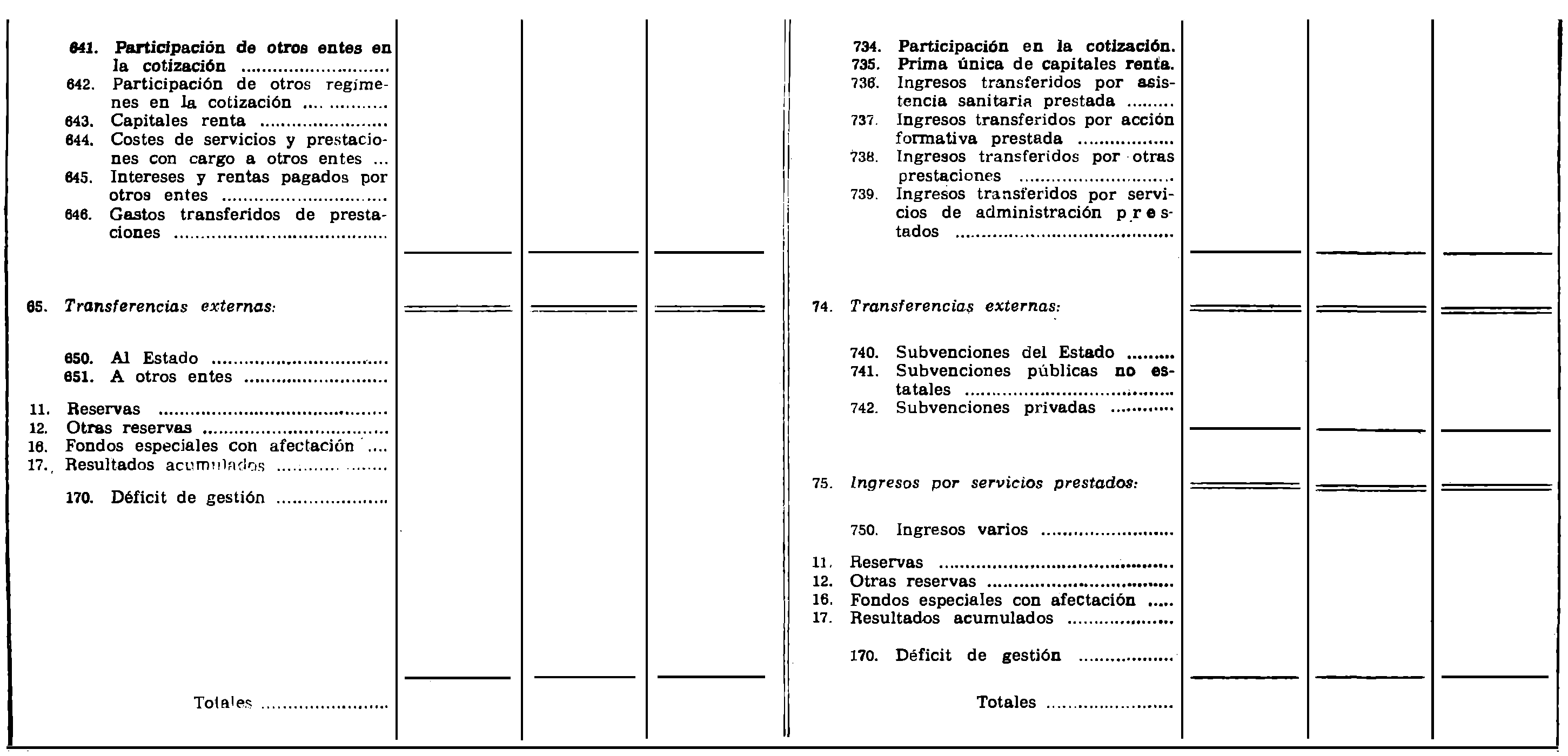

641. Participación de entidades en la cotización.

6410. Fracción de cuota para el SSAP.

6411. Fracción de cuota para el SEREM.

6412. Cuotas de reaseguro de A. T,

6413. Fracción de cuota para asistencia social en entidades.

8414. Fracción de cuota para el F. C. M. C.

642 Participación de otros regímenes en la cotización.

6420. Fracción de cuota para el Régimen Agrario.

6421. Fracción de cuota para el Régimen del Mar.

643. Capitales renta.

6430. Por invalidez permanente.

6431. Por muerte.

6432. A favor del Fondo de Garantía de A. T.

644. Coste de servicios y prestaciones prestadas.

6440. De asistencia sanitaria.

6441. De otras prestaciones.

645. Intereses y rentas internos del sistema de la S. S.

6450. Intereses de empréstitos internos.

6451. Intereses de préstamos internos.

6452. Intereses de anticipos de tesorería,

8453. Gastos de administración transferidos por alquiler de inmuebles.

646. Gastos transferidos por prestaciones.

6460. Becas en Universidades Laborales.

6461. Asistencia sanitaria concertada.

65. Transferencias externas por operaciones corrientes.

650. Al Estado.

6500. Atenciones generales de la S. S.

6501. Participación en el recargo de mora.

6502.

651. A otros entes.

6510. A organismos autónomos,

6511. A corporaciones locales.

6512. A empresas.

6513. A instituciones financieras.

6514. A instituciones sin fines de lucro.

6515. Al exterior.

Grupo 7. Ingresos por naturaleza

70. Cuotas cobradas.

700. Cuotas de empleadores.

701. Cuotas de trabajadores por cuenta ajena.

702. Cuotas dé trabajadores por cuenta propia.

703. Primas únicas por subrogación empresarial.

704. Recargo de mora.

71. Percepción sobre productos derivados del campo.

710. Percepción sobre productos del campo nacionales.

711. Percepción sobre productos del campo importados.

72. Rentas e intereses del patrimonio.

720. Cupones de valores.

721. Beneficios en amortización o venta de valores.

722. Intereses de cuentas corrientes y de ahorro.

723. Intereses de imposiciones a plazo fijo.

724. Intereses de certificados de depósito.

725. Intereses de préstamos.

726. Intereses de créditos laborales.

727. Alquileres de inmuebles.

728. Otros recursos.

729.

73. Transferencias internas del sistema de la S. S.

730. Cupones de valores del sistema.

731. Intereses de préstamos y anticipos del sistema.

732. Alquileres de inmuebles.

733. Cánones y aportaciones recibidos.

7330. Canon recibido para C. T. C.

7331. Canon recibido para mejora de pensiones.

7332. Aportación recibida para mejora de pensiones.

7333. Canon recibido para gastos de administración.

7334. Aportación recibida para compensación intermutualista.

734. Participación en la cotización.

735. Prima única de capitales renta.

736. Ingresos transferidos por asistencia sanitaria prestada.

737. Ingresos transferidos por acción formativa prestada.

738. Ingresos transferidos por otras prestaciones.

739. Ingresos transferidos por servicios de administración prestados.

74. Transferencias externas.

740. Subvenciones del Estado.

741. Subvenciones públicas no estatales.

742. Subvenciones privadas.

743.

75. Ingresos por servicios prestados.

750. Ingresos por estancias.

751. Ingresos complementarios.

752. Ingresos varios.

Grupo 8. Resultados

80. Resultados de gestión por operaciones corrientes.

800. Gestión por operaciones corrientes.

Grupo 9. Contabilidad interna

Destinado a recoger la distribución de costes y aplicaciones de algunas de las actividades comprendidas en el grupo «6», no se desarrolla con carácter general.

El Ministerio de Trabajo determinará qué entidades gestoras o servicios deberán desarrollar contabilidad analítica de costes, quienes propondrán el correspondiente cuadro de cuentas según sus necesidades.

Grupo 0. Cuentas de orden y especiales

00. Valores en garantía.

000. Valores recibidos en garantía.

001. Garantía por obligaciones pactadas.

002.

003. Garantía de obligaciones pactadas.

004. Valores entregados en garantía.

01. Cuentas presupuestarias.

010. Presupuesto de gastos y dotaciones.

011. Presupuesto de recursos y aplicaciones.

012. Créditos presupuestarios disponibles.

013. Recursos presupuestarios a realizar.

014. Créditos presupuestarios consumidos.

015. Recursos presupuestarios realizados.

016. Gestión presupuestaria.

02. Cuentas de orden

020. Valores mobiliarios depositados.

021. Depósito de valores mobiliarios.

022. Fondo de crédito laboral.

023. Créditos laborales a conceder.

024. Créditos laborales concedidos.

025.

026.

2. SIGNIFICADO Y FUNCIONAMIENTO DE LAS CUENTAS

Grupo 1. Financiación básica

10. Capital.

100. Capital fundacional. Constituido de acuerdo con la Ley fundacional del Instituto Nacional de Previsión de 27 de febrero de 1908 por donación del Estado y aportaciones sucesivas según dispone el artículo 3.". Se abona con cargo a las cuentas del subgrupo 50 y su saldo acreedor aparecerá en el pasivo del balance.

11. Reservas.

Constituidas al final de cada ejercicio en cumplimiento de los preceptos legales que se indican a continuación para cada una de ellas, su contrapartida será la cuenta de Gestión por operaciones corrientes, tanto en su constitución como aumento o reducción y su saldo acreedor aparecerá en el pasivo del balance.

110. Fondo de Nivelación de-Cuotas. Artículos 211 y 212 del TRLGSS y artículos 3-5 y 6 del Decreto 3159/66.

111. Fondo de Garantía. Artículos 211 y 212 del TRLGSS y artículos 3-5-6 del Decreto 3159/1966. Artículo 214 del TRLGSS y artículo 10 del Decreto 3159/1966.

112. Fondo de Reserva. Artículo 211 del TRLGSS y artículo 5 del Decreto 3159/1966 referido a la gestión de desempleo (Recoge también la materialización en bienes reales de los excedentes del «Fondo de Contingencia» de la cuenta 161. Se abona con cargo a la cuenta «800. Gestión por Operaciones Corrientes». Su saldo acreedor, importe de los bienes patrimoniales del S. M. L. aparecerá en el pasivo del balance).

113. Fondo de Estabilización. Artículo 211 del TRLGSS y artículo 4 del Decreto 3159/1966, referido a la gestión de protección familiar.

114. Fondo Especial de Excedentes. Artículo 211 del TRLGSS y artículo 4 del Decreto 3159/1966. Artículo 213 del TRLGSS y artículo 4 del Decreto 3159/1966.

115. Reservas para Obligaciones Inmediatas. Artículo 213 del TRLGSS y artículo 7 del Decreto 3159/1066.

116. Reserva para siniestros en tramitación pendientes de liquidación y pago. Artículo 213 del TRLGSS y artículo 7 del Decreto 3159/1966.

117. Fondo de Prevención y Rehabilitación. Artículo 213 del TRLGSS y artículo 7 del Decreto 3159/1966.

118. Reservas del Fondo Compensador de Accidentes de Trabajo.

1180. Reserva general.

1181. Reserva especial.

1182. Reserva obligatoria para obras sociales. Artículo 10. del Decreto 792/1961.

119. Reservas matemáticas. Artículo 213-3 del TRLGSS.

12. Otras reservas. Su funcionamiento, igual a las cuentas del subgrupo 11.

120. Fondo de Asistencia Social General. Constituido con el porcentaje que se establezca sobre la cotización del año, deducidas las prestaciones de esta naturaleza concedidas en el ejercicio, con destino a concesión de prestaciones de asistencia social con carácter graciable.

121. Fondo de Acción Formativa. Constituido con el porcentaje que se establezca sobre la cotización del año, deducidas las prestaciones de esta naturaleza concedidas en el ejercicio, con destino a becas y ayudas para estudios.

122. Fondo de Asistencia Social A. T. Constituido por las Mutualidades Laborales en cumplimiento del artículo 7.° del Decreto 3159/1966, con el 20 por 100 de los excedentes de gestión del ejercicio, deducidas las prestaciones de carácter social concedidas en el año. Se destina a la concesión de prestaciones de naturaleza social y de carácter graciable.

123. Reservas de autoseguro. Constituidas por la C. C. por el autoseguro de incendios y seguros de muerte y amortización de préstamos del personal de la organización mutualista. Se abona con cargo a las cuentas 630 y 631 por el autoseguro de incendios de inmuebles e instalaciones y se carga por el importe de los siniestros con abono a cuentas del subgrupo 50. En cuanto a los seguros de muerte y amortización, se abona por 'las primas cobradas con cargo a cuentas del subgrupo 50 y se carga por los siniestros con abono a las mismas cuentas. Su saldo figurará en el pasivo del balance con el signo que por resultado le corresponda.

13. Préstamos recibidos internos del sistema de la S. S.

130. Préstamos recibidos internos. Concertados con otras Entidades gestoras de la Seguridad Social.' Se abonará con cargo a cuentas del subgrupo 50 a la recepción del importe, se cargará por los sucesivos reintegros o del total con abono a las mismas cuentas. Su saldo acreedor figurará en el pasivo del balance.

14. Préstamos recibidos externos.

Préstamos concertados con personas físicas o jurídicas con garantía prendaria o no.

140. Préstamos recibidos. Se abona la cuenta con cargo a cuentas del subgrupo «50. Tesorería» a la recepción del efectivo; se carga con abono a las cuentas del mismo subgrupo a la realización de los reintegros parciales o totales. Su saldo acreedor figurará en el pasivo del balance.

141. Acreedores hipotecarios. Préstamos recibidos con garantía hipotecaria. Se abona por el principal del préstamo concertado con cargo a cuentas del subgrupo «50. Tesorería» por el líquido percibido, y a la cuenta «632. Gastos financieros», subcuenta 6322, por los gastos de la operación. Se carga al realizar el pago de las anualidades de amortización por la cuota de capital amortizado. El saldo acreedor, importe del préstamo pendiente de amortización, se consignará en el pasivo del balance.

15. Empréstitos internos del sistema de la S. S.

150. Obligaciones. Puestas en circulación como fuente de financiación, se abona por su valor nominal con cargo a cuentas de los subgrupos 50 por el líquido percibido y a la 632 ó 645 por las bonificaciones o primas. Se carga por el nominal a la amortización de los títulos con abono á cuentas del subgrupo 50. Su saldo acreedor figurará en el pasivo del balance.

16. Fondos especiales con afectación.

160. Fondo de compensación profesional de la minería del carbón. Constituido de acuerdo con el artículo 4.° del Decreto 293/173, de 8 de febrero, y artículos 25 y 26 de la Orden del Ministerio de Trabajo de 3 de abril de 1973. Se abona o carga teniendo por contrapartida la cuenta «800. Gestión por operaciones corrientes», según el resultado de gestión del fondo. El saldo figurará según resultado y signo en el pasivo del balance.

161. Fondo de contingencias. Creado por Orden comunicada del Ministerio de Trabajo de 17 de mayo de 1960, con las diferencias entre el «Canon para gastos de administración» (cuenta 6405), que han de aportar todas las Entidades gestoras mutualistas al fondo común para financiar los gastos, cuenta «733. Cánones y aportaciones recibidos» del SML y el coste real de los gastos de. administración que el SML transfiere a las Mutualidades recogido en la cuenta «6406. Financiación de gastos de administración». Se abona si la diferencia es positiva con cargo a la cuenta «800. Gestión por operaciones corrientes» y se carga con abono a la misma cuenta «800. Gestión por operaciones corrientes» si la diferencia es negativa y por la materialización de estos excedentes en operaciones de inversiones recogidas en la cuenta «112. Fondo de Reserva».

162. Excedentes de aportaciones para CTC. Se abona o carga teniendo por contrapartida la cuenta «800. Gestión por operaciones corrientes» por la diferencia entre las aportaciones que han de realizar los Entes gestores de la SS obligados a ello recogidas en la cuenta de gastos «6402. Canon para CTC» y de ingresos, «733. Cánones y aportaciones recibidos» y los gastos de administración financiados con el referido canon. Su saldo aparecerá en el pasivo del balance con el signo que le corresponda,

163. Fondo de excedentes de gastos de administración. Exclusivamente para aquellas Entidades gestoras que realizan operaciones de administración a cargo de otras y que no pudiendo cargarse directamente en sus cuentas respectivas se les imputa una cuota fija previamente autorizada por el órgano competente formando un fondo común. De funcionamiento idéntico a la cuenta «161. Fondo de contingencia» en lo referente a las operaciones corrientes Su saldo acreedor no podrá ser utilizado a otros fines que los específicos de gastos de administración, previamente consignadas y aprobadas sus partidas en presupuestos.

17. Resultados acumulados.

170. Déficit de gestión. Resultado negativo de la gestión. Se carga con abono a la cuenta «800. Gestión por operaciones corrientes», figurando su saldo en el activo del balance. Si en ejercicios sucesivos se produjeran excedentes, se abonará con cargo a la misma cuenta «800».

Grupo 2. Inmovilizado

20. Inmovilizado material.

200. Inmuebles. Edificios construidos clasificados en subcuentas 2000 a 2003. Se carga por compra, inversiones por mejoras o al término de la construcción directa con abono a las cuentas del subgrupo «50. Tesorería», «141. Acreedores hipotecarios», «201. Terrenos y solares» y otras del subgrupo «21. Inmovilizaciones en curso». Se abona por venta con cargo a cuentas del subgrupo. «50. Tesorería» y «250. Amortización acumulada de inmuebles». El beneficio se abonará a la cuenta «728. Otros recursos» y la pérdida se cargará a la cuenta «631. Gastos patrimoniales». El saldo deudor aparecerá en el activo del balance.

201. Terrenos y solares. De naturaleza rústica o urbana con análogo funcionamiento que la anterior. Si se construye edificio sobre los solares se abonará con cargo a la «200. Inmuebles», por su valor.

202. Instalaciones. Gastos de acondicionamiento de edificios y locales clasificados según destino en cuentas divisionarias 2020 a 2022. Se carga por los gastos realizados con abono a cuentas del subgrupo «50». Cuenta de naturaleza amortizable se abonará con cargo a la cuenta «251» cuando se haya realizado la amortización total de cada una de las sucesivas inversiones realizadas. Su saldo deudor aparecerá en el activo del balance.

203. Mobiliario y material no móvil. Mobiliario y equipo clasificado según su destino en cuentas divisionarias 2030 a 2032. Se carga por el coste con abono a cuentas del subgrupo «50».' Se abona cuando cause baja el bien o cuando se realice su amortización total con cargo a la cuenta «252» y otras del subgrupo «50» por su valor de inventario. Si se produce beneficio se abona a la cuenta «728. Otros recursos», y si pérdida, se carga a cuentas del subgrupo «61» ó «630. Gastos de administración».

204. Material móvil. Vehículos utilizados para el transporte, clasificados según destino en cuentas divisionarias 2040* a 2043. Funcionamiento análogo a la cuenta anterior «203».

21. Inmovilizaciones en curso.

210. Inmuebles en construcción.

211. Estudios y proyectos en curso.

212. Instalaciones en montaje.

Cuentas transitorias de inmovilizaciones en proyecto, construcción o montaje. Se cargan por certificaciones de obras, etc., con abono a cuentas del subgrupo «50»; se abonan con cargo a las cuentas de inmovilizado «200» y «202» y su saldo lucirá en el activo del balance.

22. Inversiones financieras internas del sistema de la SS.

220. Valores mobiliarios del sistema. Títulos de renta fija emitidos por otras Entidades gestoras de la Seguridad Social. Se carga o abona en los momentos de su adquisición y venta o amortización, respectivamente, teniendo por contrapartida cuentas del subgrupo «50». Su saldo deudor, valor de coste de los títulos adquiridos, figurará en el activo del balance.

221. Préstamos concedidos internos del sistema. Concedidos por una Entidad gestora a otra dentro del sistema. Se carga con abono a cuentas del subgrupo «50» en el momento de su perfeccionamiento y al contrario a su reintegro o cancelación. Figurará en el activo del balance.

222. Inversiones en Universidades Laborales Entregas efectuadas para construcción y montaje de Universidades Laborales. Se carga con abono a cuentas del subgrupo «50» y al contrario a su reintegro o cancelación; su saldo figurará en el activo del balance.

23. Fianzas y depósitos

230. Fianzas constituidas: Efectivo entregado como garantía de cumplimiento de una obligación. Se carga con abono a cuentas del subgrupo «50» y se abona a su devolución con cargo a cuentas del mismo subgrupo. Si por incumplimiento de la obligación pactada se perdiese' en todo o en parte la fianza constituida, se abonará la pérdida sufrida con cargo a la cuenta «632. Gastos financieros». Su saldo figura en el activo del balance.

231. Depósitos constituidos. De naturaleza análoga a la cuenta anterior, pero depósitos sin regularización formal. Se carga o abona a su constitución o devolución, respectivamente, con abono o cargo a subcuentas del subgrupo «56». Si por incumplimiento de la obligación pactada se perdiese en todo o en parte el depósito constituido, se abonará la cantidad correspondiente con cargo a «632. Gastos financieros».

24. Préstamos concedidos a largo plazo.

240. Préstamos sociales. Prevista su concesión y regulación en el artículo 53 del TRLGSS y Decretos 2382/1963 y 1177/1952. Se carga con abono a cuentas del subgrupo «50. Tesorería» en el momento del pago. Se abona con cargo a las mismas cuentas en el momento de sus reintegros parciales o cancelación total. Su saldo deudor figurará en el activo del balance.

241. Deudores por créditos laborales.—Créditos concedidos a los trabajadores comprendidos en las Mutualidades Laborales previstos en el artículo 53 del TRLGSS y Decretos 2382/1963 y 1177/1952, regulado en la Orden de 26 de mayo de 1969. Funcionamiento idéntico a la anterior. Su saldo deudor figurará en el activo del balance.

242. Otras inversiones sociales. Inversiones de carácter social, se adeuda por el importe de las inversiones que se realicen con cargo a una de las cuentas del subgrupo «50. Tesorería» y se abona a los sucesivos reintegros parciales y totales a cuentas del subgrupo «50».

25. Amortización acumulada del inmovilizado.

250. Amortización acumulada de inmuebles.

251. Amortización acumulada de instalaciones.

252. Amortización acumulada de mobiliario y material no móvil.

253. Amortización acumulada de material móvil.

Cuentas que recogen las amortizaciones anuales por desgaste o depreciación de las correspondientes inversiones del inmovilizado. Se abonan con cargo a cuentas del grupo «8», subgrupos «81», «62» y «63»; se carga a la baja en inventario de los respectivos bienes. Su saldo será siempre acreedor y aparecerá en el activo del balance, disminuyendo la inversión a que afecta.

Grupo 3. Existencias

30. Aprovisionamientos y suministros.

Objetos de consumo adquiridos, susceptibles de almacenamiento no destinados inmediatamente a su uso en centros sanitarios docentes y administrativos.

300. Aprovisionamientos.

3000. Medicamentos.

3001. Material sanitario.

3002. Víveres.

3003. Combustibles.

3004. Material de limpieza.

3005. Material de oficina.

3006.

3007.

3008. Material diverso.

Se carga por el saldo inicial y sucesivas entradas con abono a las cuentas «400. Proveedores» y otras de «50. Tesorería» y se abona por las aplicaciones a cuentas del grupo «6. Gastos por funciones»: «610. Asistencia médica con medios propios», «611. Asistencia médica con medios ajenos», «612. Farmacia», «613. Investigación y docencia», «614. Prótesis y vehículos para inválidos», «620. Higiene y seguridad en el trabajo», «622. Recuperación, reeducación y rehabilitación de inválidos», «623. Acción formativa», «624. Asistencia a los pensionistas» y «830. Gastos de administración». Su saldo, siempre deudor, figurará en el activo del balance.

Grupo 4. Acreedores y deudores

40. Proveedores.

400. Proveedores. Cuenta personal de los suministradores de materias fungibles definidas en el grupo «3. Existencias». Se abona con cargo a cuentas del subgrupo «30» a la recepción de la mercancía o cuentas del subgrupo *61. Asistencia sanitaria» ó «630. Gastos de administración» si su consumo es inmediato. Se carga con abono a cuentas del subgrupo «50. Tesorería» a su pago. Su saldo acreedor figurará en el pasivo del balance.

41. Acreedores.

410. Acreedores diversos. Cuentas surgidas por operaciones financieras o ingresos de carácter personal o transitorio y que no tienen carácter específico que representan deudas de las Entidades gestoras. Se abona con cargo a cuentas de los grupos «5. Cuentas financieras» y «7. Ingresos por naturaleza». Se cargan al ser saldadas total o parcialmente con abono a cuentas del subgrupo «50. Tesorería». Su saldo acreedor figurará en el pasivo del balance.

411. Impuestos y cuotas de la SS a pagar. Recoge los débitos de las Entidades de la S. S. al Estado por impuestos y a la Seguridad Social por cuotas de empleadores y de trabajadores. Se abona con cargo a cuentas del grupo «6. Gastos por funciones» y se carga a su pago con abono a cuentas del subgrupo «50. Tesorería». Su saldo, siempre acreedor, figurará en el pasivo del balance.

412. Acreedoras por prestaciones. Cuenta personal del crédito de los beneficiarios por prestaciones económicas concedidas. Se abona con cargo a las cuentas del subgrupo «60. Prestaciones económicas» y a la cuenta «646. Gastos transferidos por prestaciones» a su concesión. Se carga a su pago con abono a las cuentas del subgrupo «50. Tesorería» o a la cuenta de la Entidad de la S. S. que presta el servicio incluida en el subgrupo «54. Cuentas diversas». Su saldo acreedor es el importe de las prestaciones concedidas que están pendientes de pago y figurará en el pasivo del balance.

413. Obligaciones contraídas. Representativas de gastos presupuestarios consumidos que no se hacen efectivos en el momento de su contracción y no encuadrados específicamente en las cuentas anteriores. Se abona con cargo a la cuenta «630. Gastos de administración» en el momento de la contracción del gasto; se adeuda al proceder a su pago con abono a cuentas del subgrupo «50. Tesorería». Su saldo acreedor figurará en el pasivo del balance.

42. Deudores.

420. Deudores diversos. Cuentas surgidas por operaciones de gastos, financieras u otras; recogen operaciones transitorias con saldo a favor de las Entidades de la S. S. como entregas a justificar que no tienen un carácter específico. Se carga con abono a cuentas de los grupos «5. Cuentas financieras». «6. Gastos por funciones».

Se abona al realizarse el cobro con cargo a cuentas de los subgrupos «50'. Tesorería» o del subgrupo «54. Cuentas diversas» al ser anotadas en cuenta las partidas correspondientes. Su saldo deudor lucirá en el activo del balance.

421. Deudores por prestaciones. Equivalen a créditos a favor de las Entidades de la Seguridad Social por prestaciones pagadas indebidamente. Se carga con deducción en el debe de cuentas del subgrupo «60. Prestaciones económicas»; se abona por los cobros con cargo a cuentas del subgrupo «50. Tesorería». Su saldo deudor aparecerá en el activo del balance.

422. Cuotas devueltas. Recoge las devoluciones de cuotas por diferencias, duplicidades o errores de cotización realizadas durante el ejercicio. Se carga con abono a cuentas del subgrupo «50. Tesorería» y se abona en fin de ejercicio por el saldo con cargo a cuentas del subgrupo «70. Cuotas cobradas». Durante el ejercicio su saldo será siempre deudor, pero al cierre su saldo será nulo, no apareciendo por tanto en el balance.

423. Deudores por prestaciones anticipadas. En casos excepcionales de verdadera necesidad, los Directores de las Entidades pueden estar autorizados a anticipar cantidades a cuenta de prestaciones de carácter graciable comprendidas en la cuenta «606. Auxilios económicos» antes de su concesión, anticipos que recoge esta cuenta. Se carga al pago del anticipo con abono a la cuenta «500. Caja» y se abona una vez concedida la prestación a la devolución del anticipo con cargo en la cuenta «500. Caja». Su saldo deudor aparecerá en el activo del balance.

424. Anticipos al personal. Entregas en efectivo de carácter reintegrable previstas en los Estatutos de personal. Se carga con abono a «500: Caja» y se abona con cargo a la misma cuenta a medida que se procede al reintegro. Su saldo deudor figurará en el activo del balance.

43. Ajustes por periodificación.

430. Pagos anticipados. Pagos realizados en el ejercicio que son gastos del siguiente. Se carga al cierre del ejercicio con abono a las cuentas en que fueron contabilizados como gastos. Su saldo deudor figurará en el activo del balance. En el ejercicio siguiente se saldará con cargo a las respectivas cuentas del grupo «6», que motivó su creación.

431. Pagos diferidos. Gastos correspondientes al ejercicio que se pagarán en el ejercicio siguiente y no incluidos en cuentas anteriores de este mismo grupo. Se abona con cargo a cuentas del grupo «6. Gastos por funciones». Su saldo acreedor figurará en el pasivo del balance. Al ejercicio siguiente se salda mediante cargo con abono a cuentas del subgrupo «50. Tesorería».

434. Cobros anticipados. Ingresos realizados en cuentas que corresponden a ejercicios siguientes. Se abona con. cargo a cuentas del grupo «7. ingresos por naturaleza». Su saldo acreedor figurará en el pasivo del balance. En el ejercicio siguiente se saldará con abono a las mismas cuentas del grupo «7» que motivó su creación.

435. Cobros diferidos. Ingresos que corresponden al ejercicio, pero cuyo cobro no se ha realizado ni recogido en otras cuentas. Se carga con abono a cuentas del grupo «7». Su saldo deudor figurará en el activo del balance. Al ejercicio siguiente se saldará con cargo a cuentas del subgrupo «50. Tesorería» en el momento de realizar el cobro.

Grupo 5. Cuentas financieras

50. Tesorería.

Cuentas de efectivo a través de las cuales las Entidades de la S. S. o filiales realizan sus pagos y cobros.

500. Caja. Cuenta de metálico. Se carga por los ingresos y se abona por los pagos. Sus contrapartidas son múltiples por serlo la naturaleza de pagos y cobros. Su saldo deudor figurará en el activo del balance.

501. Bancos y Cajas de Ahorro, cuentas recaudadoras. Cuentas abiertas en la Banca, Cajas de Ahorro y Entidades previstas en el artículo 17 del texto refundido de la Ley General de la Seguridad Social, Decreto 2065/1974, destinadas exclusivamente al ingreso de las cuotas de la Seguridad Social. Se carga con abono a cuentas del subgrupo «70. Cuotas cobradas» y cuenta «722. Intereses de cuentas comentes y de ahorro» por el importe de los intereses que devenguen los depósitos; se abona con cargo a la cuenta «549. Operaciones en curso», al efectuar la extracción de sus fondos. Su saldo deudor figurará en el activo del balance.

502. Bancos y Cajas de Ahorro, c/c. Abiertas por las Entidades de la S. S. en la Banca o Cajas de Ahorro para realizar sus operaciones financieras. Sus motivos de cargo y abono pon muy diversos según la naturaleza de la operación. Su saldo deudor aparecerá en el activo del balance.

503. Bancos y Cajas de Ahorro, c/ahorro a la vista. Depósitos de Tesorería que adoptan esta modalidad y que se realizan con objeto de obtener un mayor interés. Se carga y abona a cuentas del grupo «50. Tesorería», mediante transferencias. Su saldo deudor figurará en el activo del balance.

51. Acreedores y deudores por operaciones financieras.

510. Rentas e intereses a pagar. Deuda contraída por la Entidad de la S. S. con terceros por vencimiento de intereses de operaciones financieras pasivas. Se abonan con cargo a cuentas «645. Intereses y rentas internos del sistema», subcuenta correspondiente, y «632. Gastos financieros», se carga con abono a cuentas del subgrupo «50. Tesorería» al proceder al pago o del subgrupo «54. Cuentas diversas» a su anotación en cuentas. Su saldo acreedor figurará en el pasivo del balance.

511. Valores mobiliarios amortizados. Deuda de la Entidad emisora por los valores que habiendo resultado amortizados no ha procedido a su pago en efectivo. Se carga con abono a la cuenta «530. Valores mobiliarios» o a la «220. Valores mobiliarios del sistema». Se abona con cargo a cuentas del subgrupo «50. Tesorería» al momento del cobro. Su saldo deudor aparecerá en el activo del balance.

512. Rentas e intereses a cobrar. Rentas e intereses de las inversiones patrimoniales pendientes de cobro. Se adeuda con abono a cuentas de los subgrupos «72. Rentas e intereses del patrimonio» y «73. Transferencias internas», se abona al cobro de la deuda con cargo a cuentas del subgrupo «50. Tesorería». Su saldo deudor figurará en el activo del balance.

52. Fianzas y depósitos recibidos.

520. Fianzas recibidas. Efectivo recibido como garantía de terceros por cumplimiento de una obligación contraída con la Entidad de la Seguridad Social. Se abona a la recepción del efectivo con cargo a cuentas del subgrupo «50. Tesorería», se carga a su devolución por cumplimiento del pacto con abono a cuentas del mismo subgrupo «50». Si por incumplimiento de la obligación la Entidad gestora se queda con toda o parte de la fianza, se abonará la cantidad correspondiente a la cuenta «728. Otros recursos». Su saldo acreedor figurará en el pasivo del balance.

521. Depósitos recibidos. De igual naturaleza y funcionamiento que el anterior, pero constituido el depósito con menos formalidades legales, su saldo acreedor figurará en el pasivo del balance.

53. Inversiones financieras.

530. Valores mobiliarios. Títulos de renta fija o variable adquiridos de acuerdo con la normativa legal establecida al efecto para cada caso. Se carga por su valor de coste con abono a cuentas del subgrupo «50. Tesorería», valor que se mantendrá invariable hasta su enajenación o amortización; se abona a la amortización o venta por el valor de coste con cargo a cuentas del subgrupo «50. Tesorería» y «6320. Pérdida en amortización o venta de valores». Su saldo deudor figurará en el activo del balance.

531. Préstamos concedidos al Estado. Operación concertada a favor de algunos órganos de la Administración. Se carga con abono a cuentas del subgrupo «50. Tesorería», se abona a su reintegro total o parcial con cargo a las mismas cuentas. Su saldo deudor figurará en el activo del balance.

532. Préstamos al personal. Prevista su concesión en los Estatutos de personal y distintos de los anticipos (cuenta 424) por su mayor cuantía y plazo de reintegro. Funcionamiento igual a las cuentas anteriores. Su saldo aparecerá en el activo del balance, por ser siempre deudor.

533. Imposiciones a plazo fijo. Depósitos en Bancos o Cajas de Ahorro con vencimiento lijo, a fin de lograr mayores intereses.

Se carga o abona a su constitución o cancelación, teniendo por contrapartidas cuentas del subgrupo «50. Tesorería». Su saldo deudor figurará en el activo del balance.

534. Certificados de depósito. Inversión con vencimiento fijo distinta de imposiciones a plazo fijo por la entrega de títulos negociables. Se carga y abona a su adquisición o venta o vencimiento con las contrapartidas de cuentas del subgrupo «50., Tesorería». Su saldo deudor lucirá en el activo del balance.

54. Cuentas diversas.

540 a 546. Cuentas que reflejan el movimiento de fondos internos entre las diversas Entidades de la Seguridad Social surgido por operaciones de gestión común entre sí. Su saldo deudor en unas, acreedor en otras, figurará en balance, bien en el activo, bien en el pasivo.

547. Entidades filiales. Cuentas que reflejan el movimiento interno de fondos entre la Entidad de la Seguridad Social y sus establecimientos delegados de gestión por las operaciones que tienen encomendadas. Sus saldos deudores o acreedores figurarán en el activo o pasivo del balance, según resultado.

548. Partidas pendientes de aplicación. Abonos o cargos realizados en cuentas del grupo 50 en general la cuenta «501. Bancos y Cajas de Ahorros, cuentas recaudadoras» y a veces la «500. Caja», por cobros cuya aplicación contable correcta no puede efectuarse inmediatamente, porque se desconoce su naturaleza. Esta aplicación se hará cuando se hayan agotado todos los medios para conocer su verdadera significación, y después de realizada su contabilización, se proseguirá hasta conocer el significado. Se cancela al conocer su significado con aplicación a las cuentas correspondientes. Figurará en el activo del balance por las partidas deudoras, y en el pasivo, por las acreedoras.

549. Operaciones en curso. Transferencias de efectivo en curso de realización entre origen y destino. Se carga con abono a cuentas del subgrupo «50. Tesorería» o «54. Cuentas diversas», origen de la transferencia, y se abona con cargo en la cuenta destinataria comprendida en los mismos subgrupos. Su saldo, normalmente deudor, figurará en el activo del balance.

55. Anticipos de tesorería internos del sistema de la S.S.

Anticipos de efectivo entre las diversas Entidades de la Seguridad Social que componen el sistema.

550. Deudores financieros por anticipos internos. Cuenta de la Entidad de la Seguridad Social que realiza el anticipo, se carga con abono a cuentas del subgrupo «50. Tesorería», de donde procede el efectivo; se abona al recibir los reintegros parciales o totales en cuentas del mismo subgrupo. Su saldo deudor figurará en el activo del balance.

551. Acreedores financieros por anticipos internos. Cuenta de la Entidad de la Seguridad Social que recibe el anticipo. Se abona a la recepción del efectivo en alguna de las cuentas del subgrupo «50. Tesorería», y se carga con abono a cuentas del mismo subgrupo cuando se remesa el efectivo de reintegros parciales o totales. Su saldo acreedor lucirá en el pasivo del balance.

56. Ajuste por periodificación.

560. Rentas e intereses a pagar no vencidos. Fracción de cupón de valores que, venciendo en el próximo ejercicio, corresponden al ejercicio que se cierra. Se abona con cargo a la cuenta «645», subcuenta «6450. Intereses de empréstitos internos». En el próximo ejercicio, al vencimiento del cupón, se carga con abono a cuentas del subgrupo «50. Tesorería». Su saldo acreedor figurará en el pasivo del balance.

561. Rentas e intereses a cobrar no vencidos. Fracción de cupón de valores o de intereses de imposiciones como certificados de depósito que, teniendo su vencimiento en el ejercicio siguiente al que se contabiliza, corresponde al que se cierra. Se carga con abono a cuentas de los subgrupos «72. Rentas e intereses del patrimonio» y «73. Transferencias internas». Se salda al ejercicio siguiente con cargo a cuentas del subgrupo «50. Tesorería». Su saldo deudor figurará en el activo del balance.

562. Rentas e intereses pagados por anticuado. De análogos significación y funcionamiento que la cuenta «430. Pagos anticipados», pero que tienen su origen en operaciones exclusivamente financieras. Se carga al cierre del ejercicio con abono a las cuentas en que fueron contabilizados como gastos. Su saldo deudor figurará en el activo del balance. En el ejercicio siguiente se saldará con cargo a las respectivas cuentas del grupo «6 que motivaron su creación.

563. Rentas e intereses cobrados por anticipado. Cuenta similar a la «435. Cobros diferidos», pero surgida por operaciones financieras. Se abona con cargo a las cuentas del grupo «7» en que fueron acreditadas, y su saldo acreedor figurará en el pasivo del balance que se cierra. Al próximo ejercicio se saldará con abono a las mismas cuentas del grupo «7» que motivaron su creación.

Grupo 6. Gastos por funciones

60. Prestaciones económicas.

Prestaciones que se pagan en efectivo. A efectos de su contabilización, se tendrá en cuenta que para las de pago único y primeros pagos de pensiones, la fecha de su devengo corresponde a la misma en que son concedidas por el órgano gestor o administrativo competente. Las segundas y sucesivas mensualidades de pensiones, que son vencidas, se considerarán devengadas el primer día del mes siguiente a la fecha que se contraen. Es decir, el derecho del beneficiario a la percepción de la pensión del mes de diciembre de un año cualquiera, por pagarse vencida, se contabilizará en 1 de enero del año siguiente; el derecho al cobro de la pensión de enero se contabilizará el 1 de febrero, y así sucesivamente.

Como mejor definición de su significado, a cada cuenta y sus divisionarias les anotamos el código de la clasificación funcional del presupuesto de gastos y dotaciones de la Resolución de la Dirección General de Gestión y Financiación de la Seguridad Social de 27 de junio de 1976 («Boletín Oficial del Estado» del día 22 de julio).

| 60. Prestaciones económicas. | 1 |

| 600. Pensiones. | 11 |

| 6000. Invalidez permanente. | 111 |

| 6001 Jubilación. | 112 |

| 6002. Viudedad. | 113 |

| 6003. Orfandad. | 114 |

| 6004. Favor de familiares. | 115 |

| 601. Incapacidad laboral transitoria. | 12 |

| 6010. Subsidio temporal. | 121 |

| 6011. Compensación por colaboración de Empresas. | 122 |

| 602. Invalidez provisional. | 13 |

| 6020. Subsidio temporal. | 131 |

| 6021. Subsidio de espera. | 132 |

| 6022. Subsidio de asistencia. | 133 |

| 6023. Subsidio de recuperación. | 134 |

| 603. Protección a la familia. | 14 |

| 6030. Asignación mensual. | 141 |

| 6031. Asignación por matrimonio. | 142 |

| 6032. Asignación por nacimiento. | 143 |

| 6033. Premios de natalidad. | 144 |

| 6034. Premio de promoción familiar. | 145 |

| 6035. Plus y subsidios familiares. | 146 |

| 604. Desempleo. | 15 |

| 6040 Subsidio de desempleo total. | 151 |

| 6041. Subsidio de desempleo parcial. | 152 |

| 6042. Cuotas de S. S. de desempleados. | 153 |

| 6043. Incrementos de percepciones a silicóticos. | 154 |

| 6044. Empleo comunitario y ayudas por asistencia a cursos de formación. | 155 |

| 6045. Indemnización por insolvencia de deudores. | 156 |

| 605. Indemnizaciones y entregas únicas. | 16 |

| 6050. Auxilio por defunción. | 161 |

| 6051. Ayuda por intervención quirúrgica. | 162 |

| 6052. Indemnización a tanto alzado. | 163 |

| 6053. Indemnización por baremo. | 164 |

| 6054. Entrega por desplazamientos. | 165 |

| 6055. Varios. | 166 |

| 606. Auxilios económicos. | 17 |

| 6060. Asistencia social general. | 171 |

| 6061. Asistencia social para pago de servicios sanitarios. | 172 |

| 6062. Ayuda para estudios. | 173 |

Todas las cuentas tienen idéntico funcionamiento, se cargan con abono a la cuenta «412. Acreedores por prestaciones», y al final del ejercicio se saldan con cargo a la cuenta «800. Gestión por operaciones corrientes».

61. Asistencia sanitaria.

El significado de estas cuentas queda explicado en el presupuesto de gastos y dotaciones, cuyo código funcional se incorpora a cada una.

| 610. Asistencia médica con medios propios. | 21 |

| 6100. A domicilio y en Instituciones Sanitarias abiertas. | 211 |

| 6101. En Instituciones Sanitarias cerradas. | 212 |

| 611. Asistencia médica con medios ajenos. | 22 |

| 6110. En Instituciones Sanitarias abiertas. | 221 |

| 6111. En Instituciones Sanitarias cerradas. | 222 |

| 6112. Compensación por colaboración de Empresas. | 223 |

Se cargan sus gastos detallados en cada número del presupuesto funcional, con abono, según naturaleza, a cuentas muy variadas, en especial a las de Tesorería y otras del grupo «3», se abona por el saldo a final del ejercicio con cargo a la cuenta «800. Gestión por operaciones corrientes».

612. Farmacia. Código 23 de la clasificación funcional del presupuesto de gastos y dotaciones. Se carga por el coste neto de los productos farmacéuticos dispensados, detallando en columnas interiores el coste bruto y las deducciones o descuentos que procedan. Se salda en fin de ejercicio con cargo a la cuenta «800. Gestión por operaciones corrientes». La contrapartida de los cargos pueden ser cuentas de los subgrupos «50. Tesorería» o «30. Aprovisionamientos y suministros», caso este último de que se encontrasen los productos almacenados.

Comprende tres subcuentas: «6120. A domicilio y en instituciones abiertas», «6121. En instituciones sanitarias cerradas» y «6122. Compra de botiquines». Las dos primeras corresponden al régimen general, la número «6122» comprende el coste de botiquines que las Entidades gestoras facilitan a las Empresas en la gestión de accidentes de trabajo.

613. Investigación y docencia.--6130. Investigación» y «6131. Docencia», números 24, 241 y 242 del código de la clasificación funcional del PGyD Se carga por los gastos con abono a cuentas de los subgrupos «50. Tesorería» y otras del grupo «6. Gastos por funciones»; a fin de ejercicio se salda con cargo a la cuenta «800. Gestión por operaciones corrientes».

614. Prótesis y vehículos para inválidos. Número 25 de] código de la clasificación funcional del PGyD Se caiga por los gastos netos de adquisición de los objetos con abono a cuentas de los subgrupos «50. Tesorería». Su saldo a fin de ejercicio se carga a la cuenta «800. Gestión por operaciones corrientes».

62. Servicios Sociales. Capítulo 3 de la clasificación funcional del PGyD Gastos corrientes directos y amortizaciones de bienes inventariables de centros de Servicios Sociales de la Seguridad Social.

620. Higiene y seguridad en el trabajo. Contiene tres cuentas divisionarias: «6200. Acción educativa para prevención», «6201. Acción de asesoramiento» y «6202. Acciones generales». Los números de la clasificación del Presupuesto de Gastos y Dotaciones son, respectivamente: 31 y 311 al 313. Se cargan a cuentas del subgrupo «50. Tesorería» y otras del grupo «6». Se salda a fin de ejercicio con cargo a la cuenta «800. Gestión por operaciones corrientes».

621. Medicina preventiva. Número 32 del código funcional del PGyD Se carga a cuentas del subgrupo «50. Tesorería» y en fin de ejercicio se salda con cargo a la cuenta «800, Gestión por operaciones corrientes».

622. Recuperación, reeducación y rehabilitación de minusválidos. Número 33 de la clasificación funcional del PGyD.

Cuentas divisionarias:

6220. Sostenimiento de centros base y periféricos. Comprende el coste de las funciones realizadas por el SEREM dentro del ámbito local y provincial.

6221. Sostenimiento de centros integrales. Comprende el coste de las funciones dentro de un ámbito interprovincial realizadas por el SEREM y encaminadas a la integración sociolaboral de minusválidos en general.

6222. Reconocimiento médico a minusválidos psíquicos y físicos. Gastos con cargo al SEREM en materia de reconocimiento de la condición de minusválidos en las Unidades Provinciales de Valoración.

6223. Plan asistencia para minusválidos psíquicos. Gastos de prevención, diagnóstico, orientación y recuperación de funciones encomendadas al SEREM respecto a minusválidos psíquicos.

6224. Plan asistencia para minusválidos físicos. Gastos de los servicios encomendados al SEREM para recuperación e integración de minusválidos físicos.

6225. Divulgación y difusión. Coste de las funciones encomendadas al SEREM para divulgación de las acciones y beneficios sobre recuperación, rehabilitación y asistencia de los minusválidos.

Las cuentas divisionarias 6220 a 6225 se cargan con abono a cuentas de los grupos 4, 5 y 6 y se saldan a fin de ejercicio con cargo a la cuenta «800. Gestión por operaciones corrientes».

623. Acción formativa. Comprende todos los gastos realizados en las Universidades Laborales, con exclusión de los de carácter general, para la formación integral, cultural, técnica y humana de los jóvenes acogidos a su tutela a quienes se imparten las enseñanzas correspondientes.

La íntima relación que guardan entre sí las diversas actividades que dentro de dichos centros se realizan no hace posible una distinción de las mismas que puedan ser separados por subcuentas los costes inherentes a cada una de las funciones. No obstante, estos gastos quedan separados y lucen separadamente en conceptos económicos en la Contabilidad Presupuestaria.

Se carga esta cuenta con abono a cuentas de los subgrupos «50. Tesorería» o «41. Acreedores», y en final de ejercicio se salda con cargo a la cuenta «800. Gestión por operaciones corrientes».

624. Asistencia a los pensionistas. Número 35 de la clasificación del PGyD

6240. Mantenimiento de centros gerontológicos. Coste de los gastos por servicios dispensados a pensionistas en centros gerontológicos sostenidos por el SSAP.

6241. Mantenimiento de centros gerontológicos en acción concertada. Coste de los gastos de sostenimiento por servicios dispensados a pensionistas por el SSAP en centros gerontológicos colaboradores mediante acción concertada.

6242. Ayuda a domicilio a pensionistas. Coste de servicios prestados a pensionistas en sus propios domicilios dispensados por el SSAP.

6243. Otras ayudas a pensionistas. Ayudas de carácter socioeconómico dispensadas por el SSAP a pensionistas.

6244. Vacaciones a pensionistas. Coste de sostenimiento y transporte de pensionistas en turno de vacaciones en centros propios del SSAP o en ajenos mediante conciertos.

Funcionamiento de las cuentas divisionarias 6240 a 8244. Se cargan con abono a cuentas de los subgrupos 4, 5 y 6, según la condición de los gastos. A fin de ejercicio se saldan con cargo a la cuenta «800. Gestión por operaciones corrientes».

63. Gastos genérales y otros.

630. Gastos de administración. Número 41 de la clasificación funcional del PGyD Gastos generales que no pueden ser atribuidos a prestaciones o servicios de manera concreta, comprende las retribuciones al personal, amortizaciones de bienes inventariables y compra de bienes y servicios, etc. Se carga con abono a cuentas del subgrupo «50. Tesorería», «40. Proveedores» y «41. Acreedores». A final de ejercicio se salda con cargo a la cuenta «800. Gestión por operaciones corrientes».

631. Gastos patrimoniales. Comprende gastos del patrimonio no financiero: conservación y amortización de inmuebles en alquiler, pérdidas en enajenaciones del inmovilizado, gastos de explotaciones agropecuarias, etc. Se carga con abono a cuentas del subgrupo «50. Tesorería», y del grupo 2, números 200 a 204 y 250. Su saldo deudor se cancela con cargo a la cuenta «800. Gestión por operaciones corrientes».

632. Gastos financieros. Gastos que tienen su origen en inversiones financieras. Se carga con abono a cuentas del subgrupo «50. Tesorería» y se saldan al final del ejercicio las partidas comprendidas en las subcuentas 6320 a 6323, con cargo a la cuenta «800. Gestión por operaciones corrientes».

64. Transferencias internas del sistema dé la SS.

640. Cánones, aportaciones y compensación de financiación. Aun cuando la cuenta a figurar en libros principales es ésta, se define cada una de las divisionarias.

6400. Canon para el SSAP. Número 511 de la clasificación funcional del PGyD. Se carga con abono a cuentas del subgrupo «50. Tesorería», o a la «544. Servicio Social de Asistencia a Pensionistas, c/c», si la Entidad obligada al pago mantiene cuenta con este Servicio común. Se salda en fin de ejercicio con cargo a la cuenta «800. Gestión por operaciones corrientes».

6401. Canon para el SEREM. Número 512 de la clasificación funcional del PGyD Su funcionamiento es idéntico a la anterior.

6402. Canon para CTC. Número 513 de la clasificación funcional del PGyD Se carga con abono a «50. Tesorería» o «Servicio del Mutualismo Laboral c/c». Se salda a fin de ejercicio con cargo a «800. Gestión por operaciones corrientes».

6403. Canon para mejora de pensiones. Número 514 de la clasificación funcional. Se carga en tiempo y por la cuantía que corresponda con abono, según destino, a las cuentas «Caja de Compensación c/c» ó «548. Otras entidades gestoras» si corresponde al Fondo compensador de A. T., o bien a cuentas del grupo «50. Tesorería» si se remesa directamente. Se salda en fin de ejercicio con cargo a «800. Gestión por operaciones corrientes».

6404. Financiación para mejora de pensiones. Número 515 de la clasificación funcional del PGyD. Coste de las mejoras de pensiones que financia la Caja de Compensación del Mutualismo Laboral. Se carga en cuentas de la CC con abono a las cuentas que correspondan del subgrupo «54. Cuentas di» versas»; se salda en fin de ejercicio con cargo a la cuenta 800. Gestión por operaciones corrientes».

6405. Canon para gastos de administración. Número 516 de la clasificación funcional del PGyD. Aportación de las Entidades de la S. S. para contribuir a un fondo común para la financiación de los gastos de administración. Se carga con abono a las cuentas que procedan dentro del subgrupo «54. Cuentas diversas», se salda a fin de ejercicio con cargo a «800. Gestión por operaciones corrientes».

6406. Financiación de gastos de administración. Número 517 de la clasificación funcional del PGyD. Se produce un cargo en la Entidad gestora que centraliza las aportaciones de la cuenta divisionaria 6405 por el importe de los gastos reales de administración realizados en las Entidades gestoras subordinadas con abono a sus cuentas respectivas del subgrupo «54. Cuentas diversas» o a las del «50 Tesorería» si se hace remesa directamente con este objeto. Se salda en final de ejercicio con cargo a la cuenta «800 Gestión por operaciones corrientes».

6407. Aportación al Instituto de Estudios Laborales Número 517 de la clasificación funcional del PGyD. Las Entidades gestoras obligadas al mantenimiento del Instituto lo efectuarán con cargo a esta cuenta al realizar sus remesas con abono a cuentas del subgrupo «50. Tesorería», y se salda a fin de ejercicio con cargo a la cuenta «800. Gestión por operaciones corrientes».

6408. Compensación intermutualista. Número 518 de la clasificación funcional del PGyD. Contribución de la Caja de Compensación a la financiación del nivel mínimo de pensiones que conceden diversas Entidades gestoras. Se carga con abono a cuentas del subgrupo «50. Tesorería» en caso de pago directa o se abona a cuentas del subgrupo «54. Cuentas diversas» si mantiene la Caja cuenta con la Entidad gestora correspondiente. Se salda como las anteriores con cargo a la cuenta «800. Gestión por operaciones corrientes».

6409. Canon para el FCAT. Número 519 de la clasificación funcional del PGyD. Aportaciones legales que las Entidades gestoras y colaboradoras de A. T. están obligadas a realizar al Fondo Compensador. Se carga al efectuar la remesa con abono a cuentas del subgrupo «50. Tesorería»; se salda a fin de ejercicio con cargo a la cuenta «800. Gestión por operaciones corrientes».

641. Participación de Entidades en la cotización. Número 52 de la clasificación funcional del PGyD. Cuentas divisionarias:

6410. Fracción de cuota por el SSAP.

6411. Fracción de cuota para el SEREM.

Parte de la cuota que las disposiciones legales del Ministerio de Trabajo asignan al SSAP y al SEREM y que respectivamente las oficinas recaudadoras acreditan a la Caja de Compensación y al INP.

Al efectuar estas Entidades el reparto de la cotización se carga con abono a las cuentas del subgrupo «54. Cuentas diversas» que correspondan.

6412. Cuotas de reaseguro AT. Número 523 de la clasificación funcional del PGyD. Se carga una vez conocida la recaudación y hallada la prima de reaseguro con abono a la cuenta «Otras entidades gestoras». Se salda a fin de ejercicio con cargo a «800. Gestión por operaciones corrientes».

6413. Fracción de cuota para asistencia social en entidades. Número 524 de la clasificación funcional del PGyD. Aportación que la Caja de Compensación ha de realizar a las Entidades correspondientes con destino a gastos de asistencia social en éstas. Por ser función de la cotización y una vez conocida ésta se calcula la aportación. Se carga con abono a cuentas del subgrupo «54. Cuentas diversas», se salda en fin de ejercicio con cargo a «800 Gestión por operaciones corrientes».

6414. Fracción de cuota para el FCMC. Número 525 de la clasificación funcional del PGyD. Aportación de las Mutualidades del Carbón a la Caja de Compensación para la creación del Fondo Compensador, según dispone el Decreto 293/1073 y Orden ministerial de Trabajo de 3 de abril de 1873. Se carga en las Entidades gestoras con abono a «542. Caja Compensación c/c.». Se salda a fin de ejercicio con cargo a «800. Gestión por operaciones corrientes».

642. Participación de otros regímenes en la cotización.

6420. Fracción de cuota para el Régimen Agrario.

6421. Fracción de cuota para el Régimen del Mar.

Números 53, 531 y 532 de la clasificación funcional del PGyD de idéntico funcionamiento a las cuentas 641, 6410 y 6411. Las cuotas las recibe el I. N. P. y las distribuye a la Mutualidad Agraria e Instituto Social de la Marina.

643. Capitales renta.

6430. Por invalidez permanente.

6431. Por muerte.

6432. A favor del Fondo de garantía de AT.

Números 54, 541, 542 y 543 de la clasificación funcional del PGyD. Capitales renta con cargo a las Entidades de la S. S. y colaboradoras de A. T., como consecuencia de invalidez y muerte, que han de depositar en el Fondo de pensiones representadas por las divisionarias 6430 y 6431 y otras en el Fondo de garantía de A. T., ambos gestionados por el I. N. P. Se carga a la concesión de la prestación con abono a la cuenta «412. Acreedores por prestaciones». Se salda con cargo a la cuenta «800. Gestión por operaciones corrientes».

644. Coste de servicios y prestaciones efectuadas.

6440. Coste de servicios prestados por asistencia sanitaria.

6441. Coste de prestaciones con cargo a otros entes.

Números 55, 551 y 552 de la clasificación funcional del PGyD. Se carga con descargo en las cuentas respectivas de los subgrupos «60. Prestaciones económicas» y «61. Asistencia sanitaria», por el importe acreditado por los mismos conceptos en cuentas «736» ó «737» Ingresos transferidos por...». Su saldo se cancela a fin de ejercicio con cargo a «800. Gestión por operaciones corrientes».

645. Intereses y rentas internos del sistema de la S. S.

6450. Intereses de empréstitos internos.

6451. Intereses de préstamos internos.

6452. Intereses de anticipos de tesorería.

Números 56, 561, 562 y 563 de la clasificación funcional del PGyD Intereses a pagar por financiación recibida de otros entes de la S. S. que aparecen en las cuentas del inmovilizado «130. Préstamos recibidos internos al sistema» y «150. Obligaciones». También se recogen los posibles intereses de los anticipos recibidos de tesorería, si a ello hubiese lugar, reflejados en la cuenta «551. Acreedores financieros por operaciones internas». Se carga con abono a la cuenta «510. Rentas e intereses a pagar» o a una del subgrupo «50. Tesorería», si el pago se hace directamente. Se salda con cargo a «800. Gestión por operaciones corrientes», en fin de ejercicio.

6453. Gastos de administración transferidos por alquiler de inmuebles. Número 564 de la clasificación funcional del PGyD—Importe de alquileres de locales propiedad de otro ente de la S. S. y destinados a servicios administrativos. Se carga con abono a cuentas del grupo «50. Tesorería- a su pago o al abono en la cuenta del subgrupo «54. Cuentas diversas» del ente propietario del edificio. Se salda como las anteriores.

646. Gastos transferidos por prestaciones. Número 57 de la clasificación funcional del PGyD. Prestaciones o servicios prestados por Universidades Laborales y por el I. N. P. por el concepto de acción formativa las primeras y por asistencia sanitaria las segundas por cuenta de otras Entidades gestoras de la S. S. y valoradas mediante concierto. Comprende dos cuentas divisionarias:

6460. Becas en Universidades Laborales.

6461. Asistencia sanitaria concertada.

Se carga con abono a «412. Acreedores por prestaciones» y se saldan en fin de ejercicio con cargo a «800. Gestión por operaciones corrientes».

65. Transferencias externas por operaciones corrientes.

650. Transferencias externas al Estado. Se carga con abono a la cuenta «413. Obligaciones contraídas». A final del ejercicio se salda con cargo a «800. Gestión por operaciones corrientes».

6500. Atenciones generales de la SS. Importe del porcentaje establecido sobre las cuotas recaudadas que se remite al Ministerio de Trabajo.

6501. Participación en el recargo de mora. Importe de la recaudación por recargo de mora, deducido el premio de cobranza, que se transfiere al Ministerio de Trabajo.

651. Transferencias externas a otros entes. Funcionamiento idéntico a la anterior, con cambio de destinatario.

Grupo 7. Ingresos por naturaleza

70. Cuotas cobradas.

Número 1 de la clasificación del Presupuesto de recursos y aplicaciones (P. R. y A.). Comprende las cuotas ingresadas en virtud de lo dispuesto en les artículos 16 al 19 de la Ley General de la Seguridad Social. Todas las cuentas que comprende este subgrupo se abonan con cargo a la cuenta «501. Bancos y Cajas de Ahorro, c/ recaudadoras», abiertas a favor de las distintas Entidades gestoras, se cargan por las devoluciones incluidas en la cuenta «422. Cuotas devueltas» y el saldo acreedor resultante se cancela con abono a la cuenta «800. Gestión por operaciones corrientes». Tratándose de cuotas cobradas, se considerará como fecha de devengo aquélla en que tenga lugar el ingreso en las cuentas recaudadoras que se ha hecho mención, cualquiera que sea la fecha a que las cotizaciones se contraen.

700. Cuotas de empleadores. Número 11 de la clasificación del PRyA Comprende la cotización obligatoria a cargo de empresarios o empleadores por el personal empleado a su servicio. Comprende además las cuotas al Régimen Agrario a cargo de propietarios de fincas rústicas sujetos pasivos de la contribución territorial.

701. Cuotas de trabajadores por cuenta ajena. Número 121 de la clasificación del P. R. y A. Comprende las cuotas obligatorias de aportación de los trabajadores retenidas por los empleadores, quienes contraen la obligación de su ingreso en las cuentas recaudadoras conjuntamente con las cuotas a su cargo.

702. Cuotas de trabajadores por cuenta propia. Número 122 de la clasificación del PRyA Cotizaciones obligatorias de los trabajadores autónomos y de los estudiantes.

703. Primas únicas por subrogación empresarial. Cuotas ingresadas por empresarios como consecuencia de la responsabilidad subsidiaria adquirida, prevista en los artículos 96 y 97 de la Ley General de la Seguridad Social.

704. Recargo de mora. Recargos previstos en el artículo 18 de la Ley General de la Seguridad Social, satisfechos por haber realizado ingresos de las cuotas fuera de los plazos establecidos al efecto.

71. Percepción sobre productos derivados del campo.

710. Percepción sobre productos del campo nacionales.

711. Percepción sobre productos del campo importados. Números 13, 131 y 132 del P. R. y A., respectivamente. Gravamen sobre productos del campo y derivados, uno de los recursos del Régimen Agrario, establecido en los artículos 37 y 47 del texto refundido (Decreto de 23 de julio de 1971) y Decreto 345/ 1971, de 25 de febrero. Se carga a cuenta «50. Tesorería», donde se realizan los ingresos a fin de ejercicio; se salda la cuenta con abono a «800. Gestión por operaciones corrientes».

72. Rentas e intereses del patrimonio. Número 2 del Presupuesto de recursos y aplicaciones. Comprende los productos según las siguientes subcuentas.

720. Cupones de valores. Número 21 del Presupuesto de recursos y aplicaciones.

721. Beneficio en amortización o venta de valores. Número 21 del Presupuesto de recursos y aplicaciones.

722. Intereses de cuentas corrientes y de ahorro. Número 22 del Presupuesto de recursos y aplicaciones.

723. Intereses de imposiciones a plazo fijo. Número 22 del Presupuesto de recursos y aplicaciones.

724. Intereses de certificados de depósito. Número 23 del Presupuesto de recursos y aplicaciones.

725. Intereses de préstamos. Número 25 de’ Presupuesto de recursos y aplicaciones.

726. Intereses de créditos laborales. Número 24 del Presupuesto de recursos y aplicaciones.

Productos financieros por intereses de las respectivas inversiones o depósitos de efectivo. Se abonan las cuentas con cargo a cuentas del subgrupo «50. Tesorería» o la cuenta «512. Rentas e intereses a cobrar». A fin de ejercicio se saldan con abono a la cuenta «800. Gestión por operaciones corrientes».

727. Alquileres de inmuebles. Productos obtenidos procedentes de los inmuebles en arrendamiento. Se abona con cargo a la cuenta «512. Rentas e intereses a cobrar» o cualquiera otra del subgrupo «50. Tesorería». Se salda en fin de ejercicio con abono a la cuenta «800. Gestión por operaciones corrientes».

728. Otros recursos. Cualquiera otro ingreso producido por inversiones no señalado en las cuentas de este subgrupo entre los que contamos los obtenidos en explotaciones agropecuarias y el beneficio en la enajenación de bienes del inmovilizado. Se abona con cargo a cuentas del subgrupo «50. Tesorería» u otras intermediarias, y como las anteriores, se salda en fin de ejercicio con abono a «500. Gestión por operaciones corrientes».

73. Transferencias internas del sistema de la Seguridad Social.

730. Cupones de valores del sistema. El mismo funcionamiento y significado de la cuenta «720. Cupones de valores» para productos correspondientes de la inversión comprendida en la rúbrica «220. Valores mobiliarios del sistema».

731. Intereses de préstamos y anticipos del sistema. Intereses procedentes de las inversiones incluidas en las rúbricas «221. Préstamos concedidos internos del sistema» y «550. Deudores financieros por anticipos internos» que pagan las Entidades de la S. S. prestatarias. Se abona con cargo a cuentas de los subgrupos «54. Cuentas diversas» ó «50. Tesorería». A fin de ejercicio se salda con cargo a la cuenta «800. Gestión por operaciones corrientes».

732. Alquileres de inmuebles. De igual funcionamiento y significado que la cuenta «727», pero en el caso de que el inquilino sea otra Entidad de la SS.

733. Cánones y aportaciones recibidos.

7330. Canon recibido para CTC.

7331. Canon recibido para mejora de pensiones.

7332. Aportación recibida para mejora de pensiones.

7333. Canon recibido para gastos de administración.

7334. Aportación recibida para compensación intermutualista.

Cuenta abierta en la Entidad de la S. S. de las partidas de gastos comprendidas en la cuenta «640. Cánones, aportaciones y compensación de financiación» abierta en las Entidades obligadas al pago. Se abona con cargo a cuentas de los subgrupos «54. Cuentas diversas» ó «50. Tesorería». A fin de ejercicio se saldan con abono a la cuenta «800. Gestión por operaciones corrientes».