Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

La presente Resolución desarrolla la Orden del Ministerio de Economía y Hacienda de 10 de mayo de 1988 sobre cobros y pagos exteriores relacionados con exportaciones («Boletín Oficial del Estado» del 19). Entre las novedades que introduce cabe destacar las siguientes:

Se simplifica el procedimiento hasta ahora vigente para la comunicación de los reembolsos anticipados. De acuerdo con el nuevo régimen sólo se consideran reembolsos anticipados aquellos que se reciben con anterioridad a la expedición de la mercancía, considerándose reembolsos ordinarios los recibidos con posterioridad a dicha expedición, se haya producido o no despacho aduanero. Además, la naturaleza anticipada del reembolso se reflejará sin necesidad de utilizar un código estadístico distinto, sin que resulte preciso la ulterior cancelación de la comunicación del reembolso anticipado.

Se regulan los reembolsos derivados de ventas de mercancías a no residentes cuando dichas ventas no dan origen a despacho aduanero (por ejemplo, venta de piezas que se incorporan en España a otros productos, ventas de energía eléctrica, ventas de automóviles en régimen de matrícula turística, etc.). Se regulan igualmente los contratos de obra y asistencia técnica en favor de no residentes, estableciéndose un impreso normalizado (denominado modelo TE-39) para la comunicación a la Dirección General de Transacciones Exteriores de las características básicas de los contratos, cuya ejecución no se sujeta a posteriores trámites administrativos.

Se establece un nuevo impreso normalizado (denominado TE-40) para la comunicación por las Entidades Delegadas (y por el Instituto de Crédito Oficial, en el caso de créditos otorgados por el Reino de España) de los créditos a comprador extranjero y de los aplazamientos de cobro por el exportador de plazo igual o superior a un año. La centralización en una misma Entidad Delegada de los cobros y pagos a que dé origen una exportación se limita a aquéllas cuya financiación goce de apoyo oficial.

En el caso de anticipos y créditos a comprador extranjero, se contempla que las Entidades Delegadas puedan otorgarlos en divisa distinta a la de denominación del contrato, e incluso con cargo a sus recursos en pesetas. La Resolución regula también las comunicaciones a efectuar en caso de que el exportador español asuma el pago de los intereses del crédito a comprador extranjero durante su período de disposición.

La Resolución regula las cesiones de derechos de crédito tanto a residentes como a no residentes (anticipos sobre exportaciones, «factoring» de exportación, «forfaiting», etc.), autorizando a las entidades españolas de «factoring» el mantenimiento de cuentas operativas en divisas en España y en el extranjero. Asimismo se establece el régimen de comunicaciones aplicable a las exportaciones en régimen de arrendamiento financiero («leasing» de exportación).

En materia de gastos accesorios y conexos con exportaciones se procede a la creación de nuevos códigos estadísticos y a la redefinición de otros, en aras de una mayor exactitud, simplificándose el correspondiente régimen de comunicaciones. En el caso de exportaciones con apoyo oficial se prevé que en la comunicación de los gastos accesorios y conexos se haga constar el número identificativo del crédito con apoyo oficial.

Se permite, bajo ciertas condiciones, la compensación («netting») de los cobros y pagos exteriores derivados de exportaciones e importaciones de mercancías. Se autoriza con carácter general a todos los exportadores a mantener en el extranjero cuentas en divisas de naturaleza meramente recaudatoria, a cuyos saldos será de aplicación el principio general de reembolso en el plazo de quince días. En el caso particular de titulares de contratos de obras en el extranjero (incluidas las exportaciones de mercancías y bienes de equipo que, por su naturaleza compleja, impliquen la realización de gastos locales) se autoriza con carácter general la apertura de cuentas para gastos locales.

Finalmente, se regula el régimen de comunicaciones aplicables en caso de impago por el deudor extranjero, indemnización al acreedor español por la Compañía aseguradora del crédito u otros supuestos conexos.

La Resolución concluye con una extensa disposición derogatoria. Aunque su entrada en vigor será inmediata, se establece que el nuevo régimen de comunicaciones por las Entidades Delegadas será efectivo a partir del 31 de octubre de 1988, señalándose igualmente que los nuevos formularios modelos TE-39, TE-40 empezarán a utilizarse a partir del 1 de noviembre de este año.

En su virtud, por esta Dirección General se dictan las normas siguientes:

1. Quedan sometidos a la presente Resolución los contratos en virtud de los cuales se produzca:

a) Venta por residentes a no residentes de mercancías sitas en territorio español (Península e Islas Baleares ‒incluidos depósitos aduaneros‒, Islas Canarias, Ceuta y Melilla ‒incluidos depósitos comerciales‒, y zonas y depósitos francos) se produzca o no expedición de la mercancía con destino al extranjero.

b) Arrendamiento financiero con opción de compra relativo a mercancías exportadas o expedidas al extranjero desde el territorio español (leasing de exportación).

c) Ejecución de obra o prestación de servicios de asistencia técnica por residentes en favor de no residentes, cualquiera que sea el lugar de ejecución de la obra o de prestación de servicios.

2. Quedan excluidas del ámbito de la presente Resolución aquellas transacciones que constituyan inversión extranjera en España, mero gasto de turismo o estancia en España o «gasto local» en España relacionado con importaciones de bienes y servicios.

La ejecución de los contratos de exportación dará lugar a la cumplimentación por las Entidades Delegadas de las comunicaciones de cobro y pago que se señalan en esta Resolución. Para su formulación, tanto los exportadores como las Entidades Delegadas se atendrán a lo dispuesto en dichos artículos así como a las disposiciones en vigor sobre la materia (Circulares 28/1984, 4/1986, 1/1987 y 5/1987 del Banco de España y 32/1985 de la Dirección General de Transacciones Exteriores).

1. En el caso habitual en que, por existir exportación material de las mercancías en régimen de expedición comercial, su venta entrañe la obtención del Documento Unico Aduanero (en adelante «D.U.A.»), el exportador, con ocasión de cada reembolso, vendrá obligado a presentar a la Entidad Delegada de su elección el ejemplar para el interesado del correspondiente D.U.A., debidamente diligenciado por la Aduana de salida, o, en defecto del D.U.A., los documentos que acrediten la expedición de la mercancía. En este último caso el exportador deberá declarar el Código N.C.E. correspondiente a la mercancía.

2. Los reembolsos se comunicarán por las Entidades Delegadas a través de las siguientes comunicaciones:

a) Comunicación de cobro, modelo R(1), si los importes se hubieran recibido directamente por las Entidades Delegadas, bien en «divisas convertibles» admitidas a cotización en el Mercado español, bien en pesetas con adeudo de su importe a «cuentas extranjeras de pesetas convertibles».

b) Cobro a través del Banco de España, modelo RBE(1), en los supuestos establecidos para la utilización de este formulario en la Circular 4/1986, de 14 de febrero, del Banco emisor.

3. Los referidos modelos se cumplimentarán de acuerdo con la indicada Circular 4/1986, poniéndose especial atención en los recuadros que se expresan a continuación:

– Recuadro «Titular residente»: Se indicará el nombre y código de identificación del exportador;

– Recuadro «País»: Será el de destino de las mercancías con su «clave de codificación»;

– Recuadro «Posición arancelaria o código estadístico»: Se indicarán las dos primeras cifras («Capítulo») del código NCE que figura en la casilla 33 (subcasilla 1) del D.U.A., seguidas de CUATRO CEROS hasta completar seis caracteres (salvo determinadas partidas de los «Capítulos» 6, 7, 8 y 27 y todas las del «Capítulo» 93 que se utilizarán a nivel de las cuatro primeras cifras seguidas de DOS CEROS, de conformidad con el Anexo 18 de la Circular 4/1986, de 14 de febrero, del Banco de España). Se tendrá en cuenta que si en un mismo D.U.A. existiesen varias «partidas de orden» se utilizará la fracción del código NCE correspondiente a la «partida de orden» en cuya «casilla S/N» (a continuación de la casilla 41) se hallase el importe de mayor valor;

– Recuadro «Declaración de Aduanas»: Se indicarán los once caracteres identificativos del D.U.A. de que se trate, que figuran en la parte superior derecha del documento, en la casilla «A» (Aduana); se dejará en blanco cuando el exportador no hubiera presentado el D.U.A. al tiempo de comunicarse el reembolso o se tratase de exportaciones de libros y publicaciones a través de la Federación Española de Cámaras del Libro (en adelante FEDECALI);

– Recuadro «Documento de Exportación o de Importación»: Se cumplimentará únicamente cuando el recuadro «Declaración de Aduanas» esté en blanco, indicándose el número especial «77/77777770» que significa «reembolso contra presentación de los documentos que acrediten la expedición de las mercancías». En el caso particular de exportaciones a través de FEDECALI se indicará el «número de control» asignado por esta Federación (compuesto de diez caracteres numéricos de los que los dos primeros son «51» y el último es un dígito de control), que irá estampado en la factura comercial sellada por la Aduana de salida y que se presentará en lugar del D.U.A.;

– Recuadro «Número de la compensación»: Se indicarán los siete caracteres numéricos correspondientes cuando la comunicación modelo R(1) hubiera de tener carácter compensatorio con otra u otras, de signo contrario, según los diferentes casos referidos en la presente disposición.

4. La Entidad Delegada estampará en el dorso del D.U.A. un sello de 40 × 90 mm., con arreglo al siguiente contenido:

«Nombre de la Entidad Delegada: ...»

«Clase de Moneda: ...»

«Importe: ...»

«Partida ar. o código: ...»

«Comunicación R(1) R(1.A) R(2) R(2.A) A(3) A(3.A) A(4) ...»

«o A(4.A) ...»

«Fecha del Estado (CD-1 o VH-1): ...»

Este mismo sello se estampará también en las anulaciones de cobros y pagos relativas a exportación efectuadas de acuerdo con la Circular 4/1986, de 14 de febrero, del Banco de España.

5. El importe total de los reembolsos que correspondan a un mismo D.U.A. deberá coincidir con el importe total factura que figura en la casilla 22.

Cuando el D.U.A. corresponda a una venta en comisión o en consignación se efectuará la aplicación del reembolso aunque exceda del «importe total factura», debiendo el exportador estar en disposición en cualquier momento de justificar el precio obtenido en el extranjero por las ventas de mercancías comprendidas en cada D.U.A. a simple requerimiento de la Dirección General de Transacciones Exteriores.

6. Cuando los reembolsos correspondan a alguno de los siguientes casos de exportación:

– soportes para tratamiento informático («software») (códigos NCE 85.24.21.10.0.00C; 85.24.21.90.0.00F; 85.24.22.10.0.00B; 85.24.22.90.0.00E);

– cintas originales de vídeo para su reproducción en el extranjero («masters de vídeo») (códigos NCE 85.24.23.90.0.00D; 85.24.90.99.9.00D) o

– películas cinematográficas (códigos NCE 37.06.10.99.2.006, 37.06.10.99.3.00E; 37.06.90.99.0.00D),

se comunicará la totalidad del reembolso mediante el modelo R(2) aplicado a los códigos estadísticos de «operaciones invisibles corrientes»: 01.11.01 («programas de ordenador para uso industrial o empresarial»), 01.11.02 («programas de ordenador para uso no industrial o empresarial»), 05.01.01 («derechos de reproducción y explotación audiovisuales») y 05.01.02 («rendimientos cinematográficos»), según proceda.

Cuando, por la naturaleza de la operación, la venta de las mercancías no conlleve la obtención de D.U.A., los reembolsos se comunicarán, previa declaración del exportador del concepto del cobro:

– en modelo R(1) aplicado al Código NCE (por ejemplo, exportación de energía eléctrica) o al código correspondiente de la Sección 00 de la Circular 28/1984 del Banco de España (por ejemplo, venta de pescado en alta mar), modificada conforme al Anexo 4 de la presente Resolución, cumplimentando con ceros el recuadro «Declaración de Aduanas»;

– en modelo R(2) aplicado al código 02.09.01 (Compras y ventas por no residentes de mercancías que permanecen en territorio español), que queda modificado en el Anexo A) de la Circular 28/1984 del Banco de España.

1. Si las mercancías vendidas no salieran de territorio español, el vendedor hará llegar al comprador no residente una certificación bancaria emitida por la Entidad Delegada que comunicó el reembolso, donde figuren los datos identificativos de la comunicación de cobro (fecha y número de orden de facturación en el Estado CD-1, clase de moneda, importe y código estadístico 02.09.01 referido en el artículo anterior).

El comprador no residente deberá unir dicha Certificación de forma permanente a la factura de venta definitiva formulada por el vendedor residente y, además, si se trata de la venta de un vehículo de fabricación nacional inscrito en el régimen de matrícula turística, a la tarjeta de Inspección Técnica del Vehículo.

2. Si el comprador no residente decidiera la expedición o exportación de las mercancías al extranjero, o su expedición a zonas y depósitos francos y depósitos comerciales desde el resto del territorio español, la Aduana de salida de las mercancías observará en la cumplimentación del D.U.A. correspondiente lo siguiente:

– en la casilla 2 (expedidor/exportador) figurará el nombre del no residente;

– en la casilla 9 (responsable financiero) el nombre y el código de identificación del vendedor residente, cuya factura será la que se aporte para el despacho; y

– en la casilla 28 (datos financieros y bancarios) se indicarán: El nombre de la Entidad Delegada (y su clave de codificación de cuatro cifras) que expidió la certificación bancaria mencionada, así como los datos identificativos del reembolso. Asimismo se mencionará como tipo de cobro la clave 1.

3. Si el comprador no residente decidiera su reventa a un tercer residente, la transferencia al extranjero del importe de la reventa requerirá la previa verificación/conformidad de la Dirección General de Transacciones Exteriores, tramitada por medio de modelo A(4) aplicado al código estadístico 02.09.01.

Se acompañará, en todo caso, la factura de venta inicial de la mercancía, que estará unida a la certificación bancaria. En la citada comunicación modelo A(4) se indicará en los recuadros:

– «Titular residente», el nombre del comprador y su código de identificación;

– «Datos de la operación anterior», los correspondientes a la inicial comunicación modelo R(1) o R(2).

No obstante lo anterior, no será precisa la «previa verificación/conformidad» para la transferencia al exterior del precio de reventa de vehículos de fabricación nacional inscritos en el régimen de matrícula turística siempre que no sobrepase el importe consignado en la certificación bancaria, rebajado en los porcentajes de depreciación establecidos en el párrafo 1.2.5 del Epígrafe IX (casos especiales de valoración) de la Circular 931 de la Dirección General de Aduanas e Impuestos Especiales de 29 de noviembre de 1985 (B. O. E. del 13 de diciembre).

4. Cuando la reventa a un residente se produzca estando la mercancía fuera del territorio aduanero español y conlleve su introducción en el mismo, dicha reventa se regirá por las normas aplicables a las importaciones.

1. Los residentes que concierten con clientes extranjeros:

– contratos de ejecución de obra civil o de ingeniería, en todos los casos; o

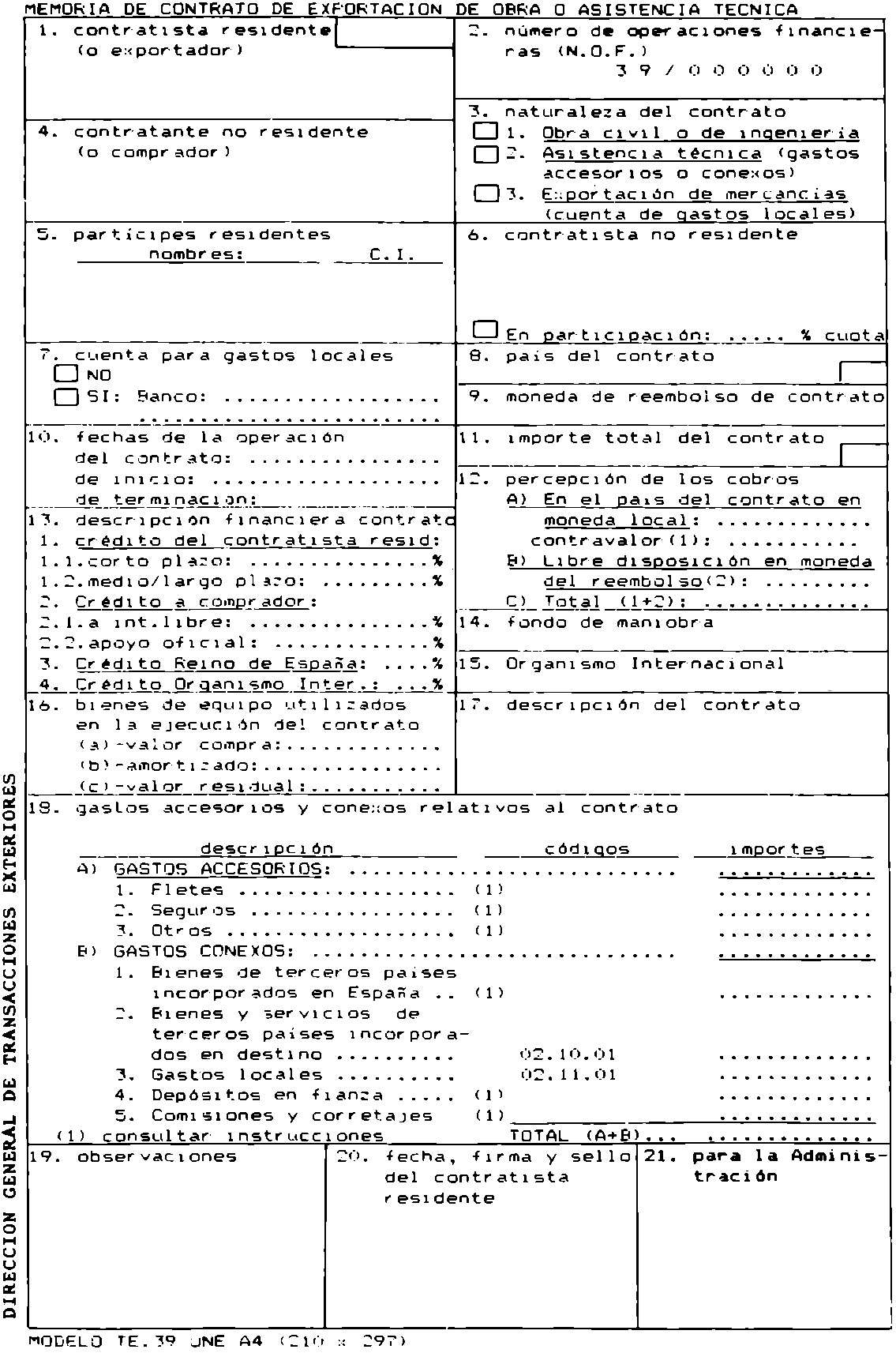

– contratos de asistencia técnica cuando impliquen la realización de pagos al exterior en concepto de gastos conexos, deberán presentar ante la Dirección General de Transacciones Exteriores el impreso denominado «Memoria de Contrato de Exportación de Obra o Asistencia Técnica» (en adelante Modelo TE 39), que figura como Anexo 1 de esta Resolución, dentro de los 30 días siguientes a la fecha del contrato.

2. El Modelo TE 39 llevará preimpreso un número de identificación compuesto de ocho caracteres numéricos «número de operaciones financieras» (o N.O.F.), que deberá figurar en todas las comunicaciones de cobro modelo R(2) referidas al mismo y en las comunicaciones de pago modelo A(4) a las que se refiere el artículo 9 de la presente Resolución.

3. La Dirección General de Transacciones Exteriores tomará nota de la memoria presentada y podrá exigir copia del correspondiente contrato así como requerir cualquier otra información complementaria.

Los reembolsos del exterior derivados de los contratos referidos en el artículo precedente se comunicarán mediante modelo R(2) o RBE(2), según proceda, aplicado al código estadístico que corresponda de entre los siguientes:

– 01.03.01 (Asistencia técnica);

– 01.04.02 (Contratos de obras realizadas en el extranjero por residentes en favor de no residentes);

– 01.04.03 (Contratos de prospección); o

– 01.04.05 (Contratos de obras realizadas en España por residentes en favor de no residentes).

1. Con ocasión de cada reembolso el exportador deberá presentar a la Entidad Delegada de su elección el ejemplar para el interesado del Modelo TE 39, debidamente diligenciado por la Dirección General de Transacciones Exteriores. Si, por no haber concluido el plazo de 30 días a que se refiere el artículo 6.1, el Modelo TE 39 no hubiera sido todavía presentado, se deberá acompañar a dicho Modelo aún sin diligenciar por esta Dirección General copia del contrato.

La Entidad Delegada hará constar en el recuadro «Número de operaciones financieras» del modelo R(2) el número de identificación que figure en dicho Modelo TE 39 y estampará en su reverso o en hojas complementarias el sello previsto en el artículo 3.4.

2. Cuando de acuerdo con el artículo 6 no sea exigible el Modelo TE 39, se dejará «en blanco» el recuadro «número de operaciones financieras» del modelo R(2).

1. Si, como consecuencia de la prestación de servicios en el extranjero, se realizasen exportaciones de mercancías desde España con destino al país de ejecución del contrato y su precio se hallase incluido dentro del importe del mismo, quien figure en el D.U.A. como expedidor/exportador deberá presentarlo a una Entidad Delegada para que realice las siguientes comunicaciones compensatorias entre sí:

– modelo R(1) o RBE(1) por el importe de la mercancía exportada;

– modelo A(4) al mismo código al que se comuniquen los cobros de acuerdo con el artículo 7, en el que figurará como «País» el destinatario de los servicios prestados. El recuadro «Número de operaciones financieras» se cumplimentará de acuerdo con el artículo 8 anterior.

2. Si el expedidor/exportador fuera un tercero residente distinto del contratista, aquél deberá presentar a la Entidad Delegada certificación del contratista que acredite la inclusión de la expedición/exportación en el contrato de que se trate indicando el N.O.F. que figure en el Modelo TE 39 correspondiente, siendo el contratista quien figure como «Titular residente» de la comunicación de pago A(4) referida en el párrafo anterior.

1. Si el exportador recibiera reembolsos con anterioridad a la expedición de las mercancías, aportará a la Entidad Delegada el «contrato comercial» justificativo de la procedencia del reembolso anticipado. La Entidad Delegada conservará copia de este contrato a disposición de la Dirección General de Transacciones Exteriores, comprobará que el anticipo está de acuerdo con los términos de dicho contrato y comunicará el reembolso en la forma indicada en el artículo 3.3, pero cumplimentando el recuadro «Documento de Exportación o de Importación» con el número especial «66/66666666», que significa «reembolso anticipado».

2. La Dirección General de Transacciones Exteriores podrá solicitar de las Entidades Delegadas los «contratos comerciales» correspondientes a efectos de comprobar la veracidad de la operación.

1. Cuando para la totalidad o parte del valor de la exportación, el exportador conceda aplazamientos de cobro iguales o superiores a un año, deberá, en el plazo de quince días (contados desde la fecha de admisión del primer D.U.A. por la Aduana), presentar a una Entidad Delegada dicho documento, junto con alguno de los siguientes, en el que conste con claridad la fecha o fechas de cobro pactadas:

– contrato regular;

– factura proforma o definitiva;

– carta de pedido en firme;

– confirmación definitiva de venta;

– intercambio de correspondencia con el comprador extranjero, siempre que constituya prueba adecuada de la existencia del contrato;

Si el aplazamiento de cobro resultase igual o superior a un año por modificación de las condiciones de cobro inicialmente pactadas, el exportador deberá entregar a una Entidad Delegada, junto con el D.U.A. o D.U.A.s primitivos, si hubieran sido de aplicación, alguno de los documentos acreditativos de la modificación de la fecha de cobro.

2. Si en el recuadro 11 del Modelo TE 39 se previesen aplazamientos de cobro iguales o superiores a un año a partir de la fecha en que queden totalmente prestados los servicios, el titular residente comunicará a una Entidad Delegada la finalización de dichos servicios tan pronto se produzca, a los efectos prevenidos en los artículos 12 y 14 siguientes.

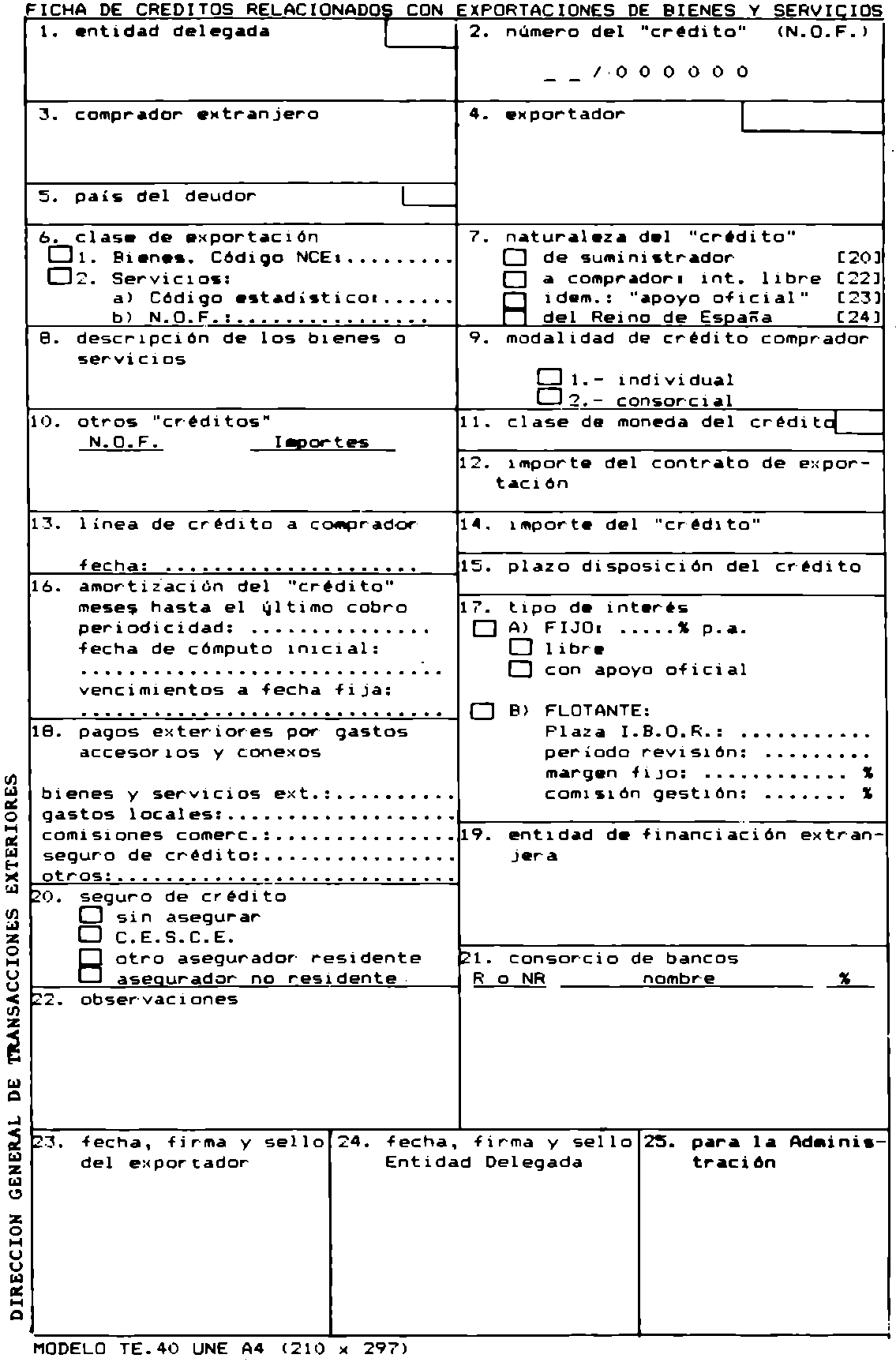

1. A la vista de la documentación indicada en el artículo anterior, la Entidad Delegada cumplimentará el formulario denominado «Ficha de créditos relacionados con exportaciones de bienes y servicios» (que, en adelante, se denominará modelo TE 40), que figura como Anexo 2 de la presente Resolución.

El número identificativo del Modelo TE 40, o «número de operaciones financieras» (N.O.F.), se compone de ocho caracteres numéricos, de los cuales los seis últimos figuran preimpresos en el formulario, debiendo la Entidad Delegada estampar los dos primeros que, por lo que se refiere al «crédito de suministrador» a medio y largo plazo serán las cifras «20».

El número identificativo del modelo TE 40 deberá hacerse constar en todas las comunicaciones de pagos y cobros exteriores aplicadas a los códigos estadísticos 15.00.01, 15.00.02 y 15.00.03 relativas al crédito (disposiciones, amortizaciones, intereses y gastos).

2. Cumplimentados los cuatro ejemplares del modelo TE 40, la Entidad Delegada conservará uno de ellos en su poder, remitiendo los tres restantes a la Dirección General de Transacciones Exteriores, al Banco de España y al interesado respectivamente.

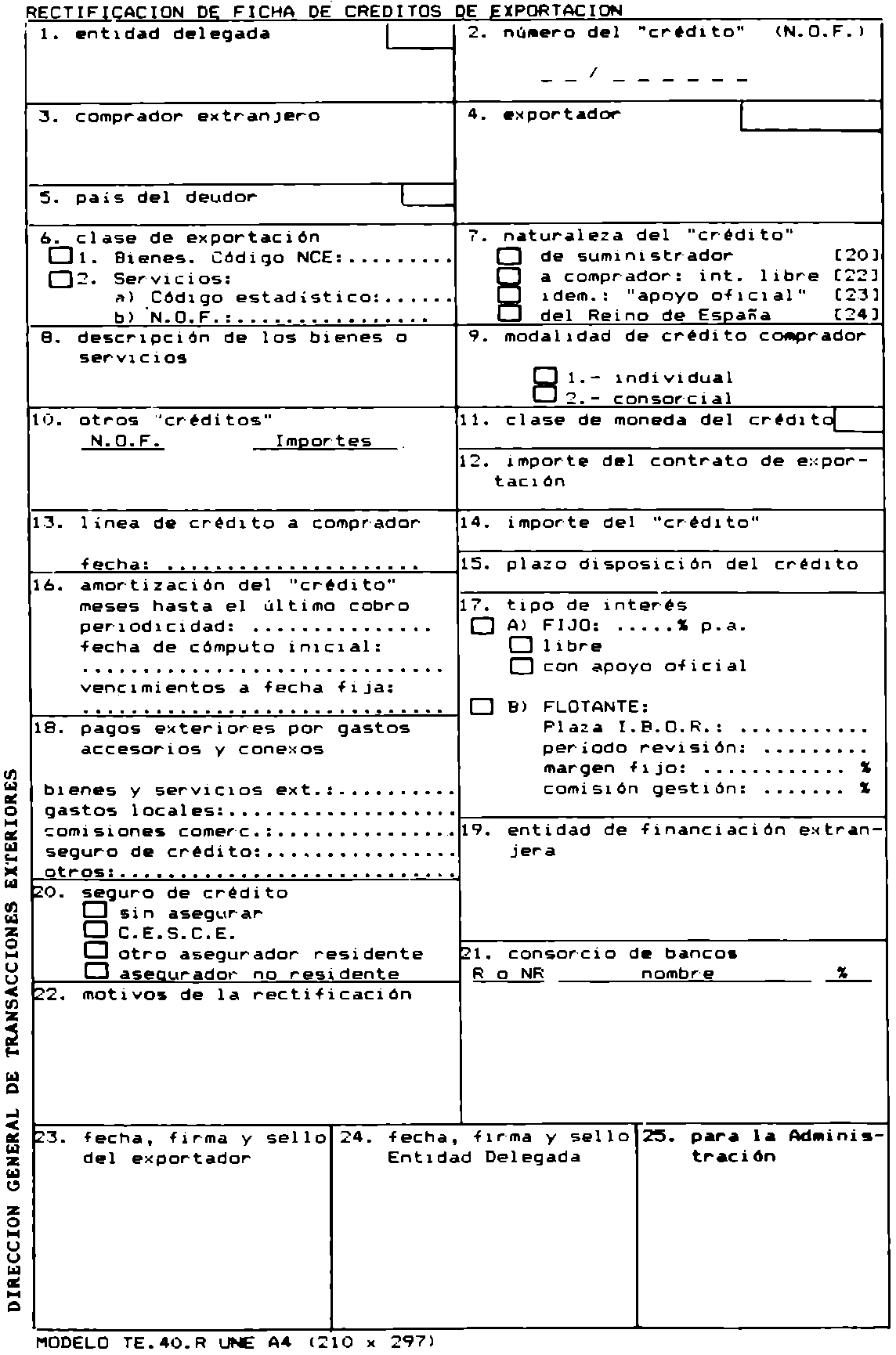

3. Si se produjera alguna modificación de los datos comunicados en el Modelo TE 40, el exportador lo pondrá en conocimiento de la misma Entidad Delegada que lo cursó, la cual deberá presentar ante la Dirección General de Transacciones Exteriores el formulario denominado «Rectificación de ficha de créditos relacionados con exportaciones de bienes y servicios» (que en adelante se denominará Modelo TE 40R), que figura como Anexo 3 de la presente Resolución.

El número identificativo del Modelo TE 40R será el mismo que tuviera asignado el Modelo TE 40 a que vaya referido.

4. Quedan exceptuadas del procedimiento regulado en el presente Capítulo las ventas al extranjero de libros y publicaciones por exportadores residentes a través de FEDECALI, sea cual fuese el plazo de cobro convenido con el comprador extranjero.

Si el contrato de exportación exigiese la realización de más de una expedición de mercancías, el exportador deberá presentar a la Entidad Delegada de su elección, en el plazo de quince días contados desde la fecha de su admisión por la Aduana, los sucesivos D.U.A.s, así como el ejemplar para el interesado del modelo TE 40, a fin de que la Entidad formule, por el importe que corresponda, las comunicaciones referidas en el artículo siguiente.

1. La formalización de los aplazamientos de cobro iguales o superiores a un año dará lugar a las siguientes comunicaciones de carácter compensatorio entre sí:

– Comunicación de cobro R(1) o R(2) según corresponda;

– Comunicación de pago A(4) aplicada al código estadístico 15.00.01 (Crédito de suministrador de bienes y servicios).

2. Los reembolsos procedentes del exterior, tanto por las amortizaciones del crédito de suministrador como por los intereses a favor del suministrador residente, se irán reflejando por las Entidades Delegadas con aplicación, respectivamente, a los códigos estadísticos 15.00.02 y 15.00.03.

3. Las Entidades Delegadas estamparán en el reverso del ejemplar para el interesado del modelo TE 40, o en hojas adicionales, el sello previsto en el artículo 3 en relación con las disposiciones, amortizaciones y cobro de intereses del crédito que se efectúen.

1. Los anticipos y descuentos en favor de los exportadores a que de lugar la cesión con recurso de sus créditos sobre el extranjero, se podrán efectuar en cualesquiera de las divisas convertibles admitidas a cotización en el Mercado español, con independencia de la moneda en que estén denominados dichos créditos, y se comunicarán por la Entidad Delegada cesionaria mediante modelo R(2), aplicado a uno de los siguientes códigos estadísticos:

– 15.55.01 (Créditos a corto plazo a residentes para exportaciones de bienes y servicios, concedidos por las Entidades Delegadas); o

– 15.52.01 (Créditos a largo plazo a residentes para exportaciones de bienes y servicios, concedidos por las Entidades Delegadas).

2. Cuando posteriormente se produzca el reembolso exterior, se cancelará el anticipo mediante la formulación por la Entidad Delegada cesionaria de las siguientes comunicaciones, de carácter compensatorio.

– Comunicación de cobro, modelo R(1) o R(2), aplicado al concepto que corresponda, si la financiación se efectuó a través del código estadístico 15.55.01; o comunicación de cobro, modelo R(2), aplicada al código estadístico 15.00.02 si la financiación se efectuó a través del código 15.52.01;

‒ Comunicación de pago, modelo A(4), aplicada, según proceda, a uno de los códigos estadísticos 15.55.02 ó 15.52.02.

3. Si las comunicaciones indicadas en el párrafo 2 anterior estuviesen denominadas en divisas distintas, se efectuará la conversión correspondiente cuyo modelo CV se facturará en los Estados CD-2 y VH-2.

Las Entidades Delegadas podrán omitir esta conversión siempre que actuasen dentro de los límites permitidos por la Circular 1/1987, de 7 de enero, del Banco de España, relativa al mantenimiento de posiciones «abiertas» en moneda extranjera.

4. En caso de impago, se estará a lo dispuesto en la norma octava de la Circular 5/1987 del Banco de España.

5. El pago a la Entidad Delegada del coste de la financiación se comunicará en modelo A(4) aplicado al código estadístico 15.55.03 o el 15.52.03, según proceda.

6. En todas las comunicaciones relativas a la financiación otorgada por la Entidad Delegada deberá figurar el siguiente N.O.F.:

‒ si se trata de una aplicación al código estadístico 15.55.01, el obtenido de acuerdo con la norma novena de la Circular 5/1987, de 13 de marzo, del Banco de España;

‒ si se trata de una aplicación al código estadístico 15.52.01, el N.O.F. del modelo TE 40 correspondiente a la operación de que se trate, cuyo ejemplar para el interesado deberá presentar el exportador.

7. Si los anticipos se efectuasen con cargo a los propios recursos en pesetas de la Entidad Delegada, no procederá la formulación de comunicaciones de ninguna clase por este concepto, sea cual fuese la moneda en que estuviesen denominados los créditos.

1. La Entidad Delegada cesionaria formulará las siguientes comunicaciones de carácter compensatorio:

‒ Comunicación de pago, modelo A(4), aplicada al código estadístico:

15.01.01 (Créditos a compradores extranjeros de bienes y servicios, denominados en pesetas); o

15.50.01 (Créditos a compradores extranjeros de bienes y servicios, denominados en divisas),

según que el crédito cedido estuviera denominado en pesetas o en divisas, respectivamente, y en la que se hará constar el N.O.F. del modelo TE 40 (si se refiriese a un crédito de suministrador a medio o largo plazo) o, en su defecto, se dejará en blanco; y

‒ Comunicación correspondiente al cobro por el exportador, modelo R(1) ó R(2), aplicada al concepto que corresponda, si el crédito cedido fuese un «crédito de suministrador a corto plazo»; o comunicación de cobro, modelo R(2), aplicada al código estadístico 15.00.02 si el crédito de suministrador cedido fuese «a medio o largo plazo».

Si el crédito sobre el extranjero cedido estuviera denominado en divisas convertibles, la Entidad Delegada, además, dará entrada simultáneamente a su importe nominal en la divisa convenida mediante comunicación modelo R(2) aplicada al código estadístico:

‒ 15.51.01 (Financiación de créditos en divisas a compradores extranjeros),

que indicará como «País» España y su clave de codificación 011, y el N.O.F., en su caso.

2. Si la cesión fuese en divisas convertibles, los gastos bancarios a satisfacer por el exportador serán reflejados por la Entidad Delegada cesionaria mediante Comunicación de Pago, modelo A(4), que se aplicará al código estadístico:

‒ 02.01.04 (Comisiones y gastos bancarios).

Si la cesión fuese en pesetas, no procederá la formulación de ninguna clase de comunicación por este concepto.

3. Producida la cesión, los cobros exteriores derivados del crédito darán lugar a las mismas comunicaciones que las operaciones de crédito al comprador prevenidas en el artículo 29, párrafos 3 y 4.

Si la cesión fuese en divisas convertibles y se tratase de moneda distinta a la del crédito sobre el extranjero, se formulará la correspondiente conversión para las comunicaciones modelo R(2) aplicado al código estadístico 15.50.02 y modelo A(4) aplicado al código estadístico 15.51.02; mediante el modelo CV que se facturará en los Estados CD-2 y VH-2, teniéndose en cuenta, en su caso, lo previsto en el artículo 15.3.

1. Se autoriza con carácter general a las Entidades de «factoring» residentes, inscritas en el Registro Especial de Entidades de Factoring, la gestión de cobro de los créditos frente a no residentes de los que sean cesionarias correspondientes al pago de exportaciones de bienes y servicios. Para ello podrán requerir los servicios de empresas factoras que actúen como sus corresponsales en el extranjero, recurriendo para ello a la oportuna cesión a su favor de dichos créditos.

2. Los anticipos en pesetas que efectúe el factor español a su clientela residente sobre las facturas cuyo cobro gestionen, no darán lugar a la formulación por las Entidades Delegadas de comunicaciones de movimientos exteriores.

3. Si la cesión del crédito al factor español se hubiese realizado con asunción por éste de los riesgos de insolvencia y el crédito resultase impagado a su vencimiento, el factor liquidará la operación con su cliente residente en pesetas, por el contra-valor, en su caso, del importe en divisas del crédito, sin que ello origine ninguna clase de comunicación de movimientos exteriores por parte de la Entidad Delegada.

4. El factor español deberá canalizar sus cobros y pagos exteriores con cada corresponsal extranjero a través de una misma Entidad Delegada, ante la que deberá acreditar su inscripción en el Registro Especial de Entidades de Factoring, y a la que deberá dar traslado de copia de los convenios establecidos con el factor extranjero que sea su corresponsal.

5. Se autoriza con carácter general a los factores españoles:

a) La apertura y mantenimiento en el extranjero de cuentas abiertas a su propio nombre en Bancos u otros establecimientos de crédito de cada uno de los países en que operen.

Los importes acreditados deberán ser repatriados en el plazo máximo de quince días.

b) La apertura de cuentas en divisas convertibles a su nombre en la Entidad Delegada por cuyo intermedio canalicen sus operaciones, que se regirán por la presente disposición y en lo no previsto en ella por la Resolución de esta Dirección General de 10 de mayo de 1988 sobre «cuentas en divisas de residentes abiertas en las oficinas operantes en España de las Entidades Delegadas a nombre de personas físicas o jurídicas residentes» («Boletín Oficial del Estado» del 19).

c) La obtención de las Entidad Delegadas de «anticipos» en divisas, siempre que se entreguen seguidamente por el factor español a su clientela, sin liquidar a pesetas, y en igual concepto. La Entidad Delegada formulará la correspondiente comunicación de cobro, modelo R(2), aplicada al código estadístico 15.55.01, que tendrá carácter compensatorio con una comunicación de pago, modelo A(4):

– bien aplicada al código estadístico 20.05.05, si el anticipo recibido por el factor español se abonase transitoriamente en la cuenta en divisas referida en el apartado b) anterior;

– bien aplicada al código estadístico 18.20.01, si el importe se hiciese llegar al cliente residente directamente, sin pasarlo a través de dicha cuenta.

A la recepción del importe en divisas, el cliente residente procederá de acuerdo con el artículo 46.2, apartado a).

Los anticipos de la Entidad Delegada se cancelarán con los importes percibidos del exterior por el factor español, y la comunicación de cobro de carácter compensatorio a que se refiere el artículo 15.2 será el modelo R(2) aplicado al código estadístico 20.05.05 o al 18.20.01, según el procedimiento utilizado para el abono del anticipo.

6. La cancelación de los anticipos efectuados, tanto en pesetas como en divisas, se practicará conforme a lo convenido entre el factor español y su clientela residente.

Los importes en divisas percibidos del exterior por el factor español podrán:

a) Hacerse seguir directamente al cliente residente en la misma clase de moneda, sin que ello origine ninguna comunicación por parte de la Entidad Delegada receptora. A la recepción del importe, el exportador procederá conforme a las normas de carácter general establecidas en esta Resolución.

b) Ser acreditados transitoriamente en la «cuenta en divisas de residentes» a nombre del factor, de acuerdo con lo prevenido en el párrafo 5.b) del artículo 17. En estos casos, la Entidad Delegada formulará las comunicaciones de carácter compensatorio establecidas en el artículo 19.

c) Ser cedidos directamente al Mercado de Divisas, formulando la Entidad Delegada la correspondiente comunicación de cobro, modelo R(1) o R(2), según el concepto, que se cumplimentará en la forma indicada en el Capítulo II y en la que figurará como «Titular residente» el propio cliente del factor español.

d) Ser aplicados a la cancelación de «anticipos» en divisas que el factor español hubiera percibido de la Entidad Delegada, de acuerdo con el párrafo 5.c) del artículo 17.

1. Si los importes en divisas cobrados del exterior se acreditasen en la «cuenta en divisas de residentes» a nombre del factor español, la Entidad Delegada formulará las siguientes comunicaciones de carácter compensatorio entre sí:

a) Comunicación de cobro, modelo R(2), aplicada al siguiente código estadístico que se incorpora al Anexo A) de la Circular 28/1984, de 31 de julio, del Banco de España:

– 18.20.01 (Cobros en divisas percibidos por factores españoles para su entrega a exportadores),

en la que figurará como «Titular residente», el factor español con su propio código de identificación y como «País» España con su clave de codificación «011».

b) Comunicación de pago, modelo A(4), aplicada al código estadístico 20.05.05 (cuentas en divisas de residentes a nombre de sociedades de «Factoring»).

2. Si dichos importes se aplicasen directamente a la cancelación de «anticipos» en divisas otorgados por la Entidad Delegada al factor español, ésta formulará la correspondiente comunicación de cobro, modelo R(2), referida en el artículo 15.2, con aplicación al código estadístico indicado 18.20.01.

3. Si los importes acreditados en la cuenta se hicieran seguir al exportador, la Entidad Delegada formulará dos comunicaciones inversas a las indicadas en el párrafo 1 anterior, es decir modelo R(2) al código 20.05.05 y modelo A(4) al código 18.20.01.

4. Si el factor español desease liquidar a pesetas los importes acreditados en la cuenta en divisas, la Entidad Delegada procederá a formular una comunicación de cobro, modelo R(2), aplicada al código estadístico 20.05.06 («provisiones de fondos y disposiciones de saldos de cuentas en divisas de residentes a nombre de Sociedades de factoring») de acuerdo con el párrafo 7 de la instrucción primera de procedimiento de la Resolución de 10 de mayo de 1988 de esta Dirección General.

5. Los intereses de las cuentas abiertas en el extranjero a que se refiere el apartado 5.a) del artículo 17, se comunicarán mediante el modelo R(2), aplicada al código estadístico que se incorpora al Anexo A) de la Circular 28/1984, de 31 de julio, del Banco de España:

– 14.10.03 (Rendimientos de las cuentas en divisas a nombre de residentes abiertas en entidades bancarias en el extranjero),

en las que figurará como «Titular residente» el factor español con su código de identificación.

6. Las comisiones de cobranza o retribuciones por las cesiones de los créditos que el factor español deba satisfacer al factor extranjero, darán lugar a la formulación de comunicación de pago, modelo A(4), aplicada al código estadístico:

– 02.01.06 (Otras comisiones y corretajes),

en la que figurará como «Titular residente» el factor español con su código de identificación, y como «País» el de residencia del factor extranjero al que se satisfacen los importes citados.

En la referida «cuenta en divisas de residentes» abiertas en las Entidades Delegadas a nombre de las Sociedades de factoring, se podrán acreditar asimismo los importes en moneda extranjera percibidos por el factor español de importadores residentes de bienes y servicios, como consecuencia de la gestión de cobro de estas operaciones, de conformidad con el procedimiento establecido por esta Dirección General.

1. La cesión de derechos de crédito a no residentes deberá efectuarse a través de una Entidad Delegada, por cuyo intermedio se remitirán al extranjero los correspondientes instrumentos, una vez ejecutada la exportación, lo que se acreditará ante aquélla mediante presentación del correspondiente D.U.A., o una vez justificado el servicio prestado.

2. Esta cesión de derechos de crédito a personas o Entidades de financiación no residentes dará lugar al cobro exterior a través de Entidad Delegada del líquido resultante de la operación, bien en «divisas convertibles» admitidas a cotización en el Mercado español, bien en pesetas con adeudo de su importe a «cuentas extranjeras de pesetas convertibles».

1. Si el crédito se cediese con recurso, la Entidad Delegada mediadora al recibir el líquido de la operación lo reflejará mediante las comunicaciones siguientes:

a) Comunicación de cobro, modelo R(2) por el importe líquido recibido, aplicada al código estadístico:

– 15.02.01 (Créditos concedidos por no residentes destinados a la financiación de la exportación de bienes y servicios),

que quedará modificado en el Anexo A) de la Circular 28/1984 del Banco de España.

b) Comunicaciones de carácter compensatorio:

– Comunicación de pago, modelo A(4), aplicada al correspondiente código estadístico 15.02.03,

– Comunicación de cobro, modelo R(2), aplicada al código 15.02.01,

ambas por el importe del coste financiero.

2. En el recuadro «Número de operaciones financieras» de las comunicaciones anteriores se hará figurar, en su caso, el del modelo TE 40 correspondiente al crédito cedido.

3. Llegado el vencimiento del crédito cedido, la Entidad Delegada mediadora formulará las dos comunicaciones siguientes, de carácter compensatorio entre sí:

– Comunicación de cobro, modelo R(1) o R(2), según el concepto, si el crédito cedido fuese un «crédito de suministrador a corto plazo»; o comunicación de cobro, modelo R(2), aplicada al código estadístico 15.00.02 si se tratase de un crédito «a medio o largo plazo»; con objeto de cancelar el derecho de cobro sobre el exterior que tiene el exportador;

– Comunicación de pago, modelo A(4), aplicada al código estadístico 15.02.02, en correspondencia al utilizado en el párrafo 1 anterior, en la que figurará, en su caso, el N.O.F. del TE 40.

4. En caso de impago por el comprador extranjero, la reclamación por el financiador extranjero de los fondos quedará sometida a lo previsto en la Instrucción 38 de la Circular 4/1986, de 14 de febrero, del Banco de España, sobre anulaciones de cobro por devolución de efectos impagados.

La Entidad Delegada mediadora al recibir el líquido de la operación efectuará las siguientes comunicaciones:

a) Comunicación de cobro, modelo R(1) o R(2) según el concepto de que se trate por el importe líquido recibido, incluso aplicada al código estadístico 15.00.02 si el crédito cedido correspondiese a un «crédito de suministrador» a medio o largo plazo comunicado inicialmente por medio del modelo A(4) aplicado al código estadístico 15.00.01.

b) Comunicaciones compensatorias entre sí por el importe de los costes financieros de la cesión:

– Comunicación de pago, modelo A(4), aplicada al código estadístico que corresponda de los siguientes:

02.01.04 (Comisiones y gastos bancarios).

02.01.06 (Otras comisiones y corretajes) código que se incorpora al Anexo A) de la Circular 28/1984 del Banco de España.

– Comunicación de cobro, modelo R(1) o R(2), aplicada al mismo código estadístico indicado en el apartado a) precedente.

1. Será de aplicación lo dispuesto en la Circular 5/1987 del Banco de España, teniendo en cuenta que, cuando el descuento previo se efectuó con recurso, se formularán las comunicaciones previstas en el artículo 14.2:

– En el momento del vencimiento del crédito, si el redescuento se efectúa también con recurso.

– En el momento del redescuento, si éste se efectúa sin recurso.

2. Cuando el descuento previo se efectuó sin recurso, se formularán las mismas comunicaciones previstas en el Capítulo V de la presente disposición para la cancelación de crédito al comprador.

1. Créditos descontados previamente con recurso.

Su redescuento en el extranjero dará lugar a la percepción del líquido con cargo a cuentas extranjeras de pesetas convertibles, y la Entidad Delegada formulará, en el momento del redescuento (tanto si se efectúa con recurso como sin él), las comunicaciones siguientes:

a) Comunicación de cobro, por el importe líquido percibido modelo R(1) o R(2), según el concepto, incluso aplicada al código estadístico 15.00.02 si el crédito redescontado correspondiese a un «crédito de suministrador» a medio o largo plazo comunicado inicialmente por medio del modelo A(4) aplicado al código estadístico 15.00.01.

b) Comunicaciones compensatorias entre sí, por el coste financiero del redescuento, modelo R(1) o R(2) según el concepto, o sea aplicada al mismo código indicado en el apartado a) precedente, y modelo A(4) aplicado al código estadístico:

– 02.01.04 (Comisiones y gastos bancarios).

En caso de impago, en el supuesto de redescuento con recurso se estará a lo previsto en la Instrucción 38 de la Circular 4/1986, de 14 de febrero, del Banco de España, sobre anulaciones de cobro que obedezcan a devoluciones de efectos impagados.

2. Créditos descontados previamente sin recurso.

En el instante del redescuento, tanto si éste es con recurso como sin él, la Entidad Delegada formulará las siguientes comunicaciones:

a) Comunicación de cobro, modelo R(2), aplicada al código estadístico 15.01.02, por el líquido percibido.

b) Comunicaciones compensatorias: modelo R(2) al código 15.01.02 y modelo A(4) al código 02.01.04, por el importe del coste financiero del redescuento.

En caso de impago, en el supuesto de redescuento con recurso, se estará igualmente a lo previsto en la citada Instrucción 38 de la Circular 4/1986, de 14 de febrero, del Banco de España.

1. Los créditos a comprador se clasifican, en razón a su plazo de amortización, en:

– créditos «a corto plazo», cuando es inferior a un año; y

– créditos «a medio o largo plazo», desde un año en adelante.

2. Salvo autorización de la Dirección General de Transacciones Exteriores, el acreditado de un crédito a comprador extranjero sólo podrá disponer de él para ordenar a la Entidad Delegada financiadora que pague directamente al exportador (beneficiario residente), o a su orden, las cantidades que correspondan de acuerdo con el contrato de exportación. Asimismo, podrá utilizarse para ordenar a la Entidad Delegada financiadora que pague a Entidades aseguradoras residentes el coste del seguro de crédito a la exportación correspondiente, cuando dicho pago corra por cuenta del comprador extranjero.

3. Los créditos a comprador extranjero deben estar denominados en cualesquiera de las monedas admitidas a cotización en el Mercado español o en pesetas. Su moneda de denominación será la misma en la que se percibirán las amortizaciones e intereses. Si se tratase de pesetas, dichos importes se percibirán mediante adeudo en cuentas extranjeras de pesetas convertibles.

4. Se autoriza el pago en «pesetas ordinarias» de los intereses intercalares que tome a su cargo el exportador (beneficiario del crédito) durante el período de disposición del crédito. A estos efectos, la Entidad Delegada vendrá obligada a comunicar esta operación mediante la facturación en los Estados CD-1 y VH-1 de «pesetas convertibles» de las siguientes comunicaciones de carácter compensatorio entre sí:

a) Comunicación de cobro, modelo R(2), aplicada al código estadístico 15.01.03, que indicará en el recuadro «número de operaciones financieras» el N.O.F. identificativo del crédito a comprador a que se refiera.

b) Comunicación de pago, modelo A(4), aplicada al código estadístico 15.99.04 (Intereses, comisiones y gastos de otras transacciones comerciales y prestaciones de servicios).

En ambas comunicaciones se indicará en el recuadro «País»:

España y su «clave de codificación» 011.

5. Las disposiciones del crédito se podrán llevar a efecto:

– bien con cargo a los propios recursos de la Entidad Delegada en pesetas;

– bien con cargo a sus recursos en divisas convertibles admitidas a cotización en el Mercado español,

con independencia de la moneda en que estuviera denominado el crédito a comprador.

En particular, las disposiciones del crédito podrán efectuarse con cargo a recursos en divisa distinta a la de denominación del crédito, sin perjuicio de que al riesgo de cambio dimanante de ello para las Entidades Delegadas le sea de aplicación la normativa aplicable del Banco de España.

1. Por cada crédito comprador «a medio o largo plazo» concedido, aunque lo sea dentro de una línea de crédito abierta previamente, la Entidad Delegada, inmediatamente a la formalización del crédito, cumplimentará el formulario modelo TE 40 que figura en el Anexo 2 y lo tramitará del modo establecido en el artículo 12 de esta Resolución, excepto el ejemplar para el interesado que lo retendrá la Entidad Delegada en su poder.

El número identificativo del Modelo TE 40, o «número de operaciones financieras» (N.O.F.) se compone de ocho caracteres numéricos de los cuales los seis últimos figuran preimpresos en el formulario, debiendo la Entidad Delegada estampar los dos primeros que, por lo que se refiere al «crédito a comprador», serán las cifras:

– «22» si se tratase de un crédito a interés libremente pactado; o

– «23» si correspondiese a un crédito comprador con «apoyo oficial» de los que se ocupa el Capítulo VI de esta disposición.

2. La concesión por las Entidades Delegadas de líneas de crédito comprador a medio o largo plazo será comunicada a la Dirección General de Transacciones Exteriores mediante escrito en que se harán constar las condiciones pactadas con el no residente y en particular los datos siguientes: nombre de la Entidad extranjera acreditada y país de residencia; importe de la línea; tipo de interés; plazo para su utilización; conceptos a que se destine; plazos para amortización de las distintas operaciones que se vayan acogiendo a dicha línea; si goza de apoyo oficial al amparo de la Ley 11/1983, de 16 de agosto, o se incluye en coeficiente de inversión y garantías y comisiones bancarias.

1. El «Número de operaciones financieras» (N.O.F.) que figura en el modelo TE 40, se consignará en todas las comunicaciones cobro y pago aplicadas a los códigos estadísticos 15.01.01, 15.01.02, 15.01.03, 15.50.01, 15.50.02, 15.50.03, 15.50.04, 15.51.01 y 15.51.02 relativas al crédito y a su financiación en divisas.

2. Los créditos a comprador «a corto plazo» serán identificados globalmente por un único «Número de operaciones financieras», el «21999999» establecido a estos solos efectos.

1. La Entidad Delegada reflejará los importes dispuestos con cargo al crédito mediante comunicación de pago, modelo A(4), aplicada a uno de los siguientes códigos estadísticos:

– 15.01.01 (Créditos a compradores extranjeros de bienes y servicios, denominados en pesetas);

– 15.50.01 (Créditos a compradores extranjeros de bienes y servicios, denominados en divisas).

2. La mencionada comunicación modelo A(4) irá compensada simultáneamente con una comunicación de cobro, modelo R(1) o R(2), por el concepto de cobro que proceda, que si fuese en divisa distinta a la reflejada en la comunicación modelo A(4) aplicada al código estadístico 15.50.01, la conversión correspondiente se reflejará mediante el modelo CV a facturar en los Estados CD-2 y VH-2.

3. Los reembolsos a percibir por las Entidades Delegadas correspondientes a amortizaciones e intereses se comunicarán mediante modelo R(2) que se aplicará a los códigos estadísticos 15.01.02 y 15.01.03 si correspondiesen a créditos en pesetas, o 15.50.02 y 15.50.03 si correspondiesen a créditos en divisas.

4. Si el crédito a comprador extranjero estuviera denominado en divisas y sus disposiciones se llevasen a efecto con cargo a los recursos obtenidos en divisas convertibles, cada vez que se facture una comunicación modelo A(4) aplicada al código estadístico 15.50.01, se dará entrada en el Mercado de Divisas de Contado al importe dispuesto, mediante la facturación de una comunicación de cobro, modelo R(2), aplicada al código estadístico:

– 15.51.01 (Financiación de créditos en divisas a compradores extranjeros).

En este caso, a la percepción de los importes de las amortizaciones, la correspondiente comunicación modelo R(2) aplicada al código estadístico 15.50.02 irá compensada simultáneamente con una comunicación de pago, modelo A(4), aplicada al código estadístico 15.51.02. Si fuesen en divisas distintas, la correspondiente conversión se reflejará mediante el modelo CV a facturar en los Estados CD-2 y VH-2, teniéndose en cuenta lo previsto en el artículo 15.3.

1. Si el crédito a comprador se concediera por dos o más Entidades de forma mancomunada, se observarán las siguientes reglas:

a) Si el Agente o Jefe de Fila fuese una Entidad Delegada, esta actuará como centralizadora de la operación.

Si, por el contrario, el Agente o Jefe de Fila fuese una entidad de financiación no residente, actuará como centralizadora la Entidad Delegada designada por aquélla.

b) La Entidad Delegada centralizadora de un crédito consorcial remitirá a las copartícipes residentes fotocopia del modelo TE 40, para conocimiento del «Número de operaciones financieras» identificativo de la operación y para la correcta formulación de las comunicaciones que se mencionan en el apartado siguiente. Asimismo remitirá los datos de las comunicaciones que haya efectuado de acuerdo con dicho apartado.

2. Los cobros y pagos exteriores relativos a un mismo crédito consorcial se comunicarán de acuerdo con las siguientes reglas:

2.1 La Entidad Delegada centralizadora, formulará todas las comunicaciones relativas a la parte de la operación financiada por Entidades residentes, excepto:

– las comunicaciones de cobro, modelo R(2), aplicadas a los códigos estadísticos de reembolsos de amortizaciones e intereses 15.01.02, 15.50.02, 15.01.03 y 15.50.03; y

– las comunicaciones de cobro, modelo R(2), aplicadas al código estadístico 15.51.01; y las de pago, modelo A(4), aplicadas al código estadístico 15.51.02 (cuando hubiera lugar),

las cuales han de ser formalizadas por cada Entidad Delegada copartícipe por su cuota parte.

2.2 La Entidad Delegada centralizadora comunicará las disposiciones de crédito mediante tantos modelos A(4), (aplicados a uno de los códigos estadísticos 15.01.01 ó 15.50.01) como Entidades Delegadas coparticipen, formulando uno por la cuota parte de cada partícipe, cuyo nombre se indicará en el recuadro «Titular residente».

2.3 Si dos o más Entidades Delegadas fueran copartícipes de un crédito a comprador extranjero en divisas convertibles, y efectuasen la financiación con cargo a recursos en divisas, se procederá así:

– Cada Entidad Delegada copartícipe formulará por su cuota parte una comunicación de cobro, modelo R(2), aplicada al código estadístico 15.51.01 que irá compensada por el mismo importe con la facturación en el Estado VH-3 del formulario modelo «VD» en la que figurará como Entidad Delegada compradora la que fuese centralizadora de la operación, y como «Número de la compensación» el asignado de acuerdo con la Instrucción 23 de la referida Circular 4/1986, de 14 de febrero, del Banco de España.

– La Entidad Delegada centralizadora actuará simultáneamente con las copartícipes, correspondiendo en su propio Estado CD-3 con la facturación de los modelos «CD» en los que figurará como Entidad Delegada vendedora cada una de las Entidades Delegadas copartícipes en la financiación.

3. En todas las comunicaciones se indicará el «Número de operaciones financieras» que figura en el modelo TE 40.

1. Los créditos a Gobiernos y a compradores extranjeros otorgados por el Reino de España, a través del Instituto de Crédito Oficial (en adelante ICO), se tramitarán de acuerdo con la Sección anterior, con las salvedades siguientes:

a) Se centralizarán en el ICO, que será quien tramite el Modelo TE 40, con arreglo al artículo 27, figurando en el recuadro 1 (Entidad delegada) con la clave de codificación de cuatro cifras que le asigne el Banco de España a estos solos efectos, y estampándose las cifras «24» como los dos primeros caracteres identificativos del recuadro 2, número del «crédito» (N.O.F.).

b) Se establecen los códigos estadísticos siguientes que se incorporan al Anexo A) de la Circular 28/1984, de 31 de julio, del Banco de España:

– 15.04.01/15.04.02/15.04.03 (Créditos a gobiernos y a compradores extranjeros otorgados por el Reino de España).

c) El ICO tramitará todos los movimientos exteriores a que den lugar los créditos del Reino de España a través del Departamento Internacional del Banco de España, que formulará las correspondientes comunicaciones modelos ABE(4) y RBE(2) aplicadas a los códigos estadísticos indicados en el apartado b) precedente y en las que figurará como «Titular residente» el ICO con su propio código de identificación «Q-2876002C».

2. Los pagos a favor de residentes a realizar por el ICO como consecuencia de la utilización de los créditos a Gobiernos y a compradores extranjeros, con cargo a su cuenta corriente en pesetas ordinarias abierta en el Banco de España, deben ser cursados a través del Departamento Internacional del propio Banco de España, el cual formulará el procedente formulario «pago a través del Banco de España», modelo ABE(4), aplicado al código estadístico 15.04.01, que irá compensado con el formulario 501 facturado en su Estado CD-3; que se remitirá a la Entidad Delegada destinataria junto con el correspondiente ejemplar «Anexo al H-3» para su inmediata inclusión en el Estado VH-3 de «pesetas convertibles», de esta última, de conformidad con la instrucción 99 de la Circular 4/1986, de 14 de febrero, del Banco de España, compensándose este apunte mediante la facturación en el Estado CD-1 de «pesetas convertibles» de aquella Entidad Delegada de la correspondiente comunicación de cobro, modelo R(1) o R(2), según el concepto a que se aplique la disposición con cargo al «crédito oficial».

3. A los efectos de reflejar los movimientos habidos en las cuentas en moneda extranjera abiertas a nombre del ICO en el Banco de España, se establecen los siguientes códigos estadísticos que se incorporan al Anexo A) de la Circular 28/1984, de 31 de julio, del Banco de España:

– 20.07.05 (cuentas en divisas de residentes a nombre de Organismos públicos), y

– 20.07.06 (provisiones de fondos y disposiciones de saldos de cuentas en divisas de residentes a nombre de organismos públicos),

cuyo procedimiento operativo será el establecido por la Resolución de 10 de mayo de 1988, de la Dirección General de Transacciones Exteriores («Boletín Oficial del Estado» del 19), sin que sea de aplicación lo prevenido en la norma segunda, párrafo 6, de dicha disposición.

4. Las transferencias que efectúe el ICO, a través del Banco de España, tanto en «pesetas convertibles» como en divisas con cargo a su cuenta en moneda extranjera, a favor de los exportadores deben atenerse a las siguientes reglas:

a) El ICO indicará siempre el N.O.F. que figure en el Modelo TE 40 al que se aplique la transferencia.

b) Las relativas a un mismo exportador se remitirán siempre a una única Entidad Delegada elegida por este último, por cuyo intermedio el exportador tramitará los posibles pagos exteriores relativos a gastos accesorios y conexos de sus propias exportaciones. En las correspondientes comunicaciones modelo A(4) indicarán en su recuadro «número de operaciones financieras» (N.O.F.) el asignado a la operación.

1. Las comunicaciones de cobros y pagos relativas a créditos acogidos a las medidas de apoyo oficial, tanto de suministrador como a comprador extranjero, se regulan por las normas generales contenidas en el Capítulo III y en la Sección 1 del Capítulo V de esta disposición, con las salvedades del presente Capítulo.

2. El I.C.O. exigirá, en todos los casos, la presentación del ejemplar para el exportador del Modelo TE 40, relativo al crédito que pretenda acogerse a las medidas de apoyo oficial. Cuando se tratase de un crédito a comprador, dicho ejemplar será el que conserve la Entidad Delegada de acuerdo con el artículo 27.1 de esta disposición.

3. En las comunicaciones modelo A(4) relativas al pago de los gastos accesorios y conexos se indicará el N.O.F. identificativo del Modelo TE 40 correspondiente al crédito con apoyo oficial.

Dichos pagos deberán efectuarse a través de la misma Entidad Delegada que formuló el mencionado Modelo TE 40.

1. Serán objeto de comunicación los cobros y pagos exteriores correspondientes a Convenios de Ajustes Recíprocos de Intereses (C.A.R.I.) relativos a los siguientes créditos:

a) créditos a comprador extranjero concedidos por las Entidades Delegadas con cargo a los recursos obtenidos en divisas o por Entidades de financiación no residentes.

b) Créditos al suministrador residente concedidos por:

‒ las Entidades Delegadas, sólo si son con cargo a los recursos obtenidos en divisas convertibles;

‒ Entidades de financiación no residentes, sea cual fuese la moneda del crédito.

2. El ICO efectuará a través del Departamento Internacional del Banco de España los ajustes de tipo de interés que, si son a su cargo dará lugar a la formulación de «pago a través del Banco de España», modelo ABE(4), y si son a su favor a «cobro a través del Banco de España», modelo RBE(2), aplicados al código estadístico que corresponda de los siguientes: 11.07.01, 15.02.04, 15.50.04 o 15.52.04. Las comunicaciones llevarán en su recuadro «Número de operaciones financieras» el que corresponda, en su caso, al crédito objeto de apoyo.

3. Cuando los importes referidos sean satisfechos o percibidos por Entidades Delegadas darán lugar, a la formulación por aquéllas de las correspondientes comunicaciones modelos R(2) y A(4), respectivamente, de acuerdo con las reglas contenidas en el Anexo A) de la Circular 28/1984, de 31 de julio, del Banco de España, aplicadas al código 06.02.01 (resultados de las cuentas en divisas).

A los efectos de control de cambios son libres los contratos de arrendamiento financiero a no residentes de mercancías expedidas desde el territorio español con destino al extranjero (alquiler-venta o «leasing de exportación»).

1. Los reembolsos del exterior correspondientes a los alquileres periódicos o, en caso de ejercicio de la opción de compra, al pago por el no residente del valor residual de las mercancías, se comunicarán por medio del modelo R(2) aplicado al código estadístico:

‒ 01.10.01 (Arrendamiento financiero con opción de compra),

indicándose en el recuadro «Declaración de Aduanas» el número del D.U.A. que ampara la salida de la mercancía.

2. El arrendador residente deberá presentar a la Entidad Delegada receptora del reembolso el mencionado D.U.A. acompañado del «contrato de arrendamiento». En todo caso en la «casilla 24» del D.U.A. deberá hallarse consignado el código 22 (alquiler-venta) de conformidad con la Circular número 973, de 15 de diciembre de 1987, de la Dirección General de Aduanas e Impuestos Especiales, sobre instrucciones para la formalización del documento único («Boletín Oficial del Estado» del 5-1-88).

1. Las Entidades Delegadas podrán conceder a los arrendadores residentes anticipos en divisas, que se regirán por lo dispuesto en el artículo 15.

Estos anticipos no serán superiores al precio efectivo de la mercancía.

2. Los anticipos se cancelarán con los importes de los alquileres, por lo que, en consecuencia, la comunicación de cobro de carácter compensatorio a que se refiere el articulo 15.2, será el modelo R(2) aplicado al código estadístico 01.10.01.

1. Se consideran gastos accesorios a la exportación de mercancías los de transporte, seguro de transporte, servicios portuarios, depósito, almacenaje, despacho, inspección y control y, en general, cualesquiera gastos ocasionados por el traslado de la mercancía desde el territorio español hasta su lugar de destino en el extranjero, de acuerdo con las reglas establecidas por la Cámara de Comercio Internacional en los denominados «INCOTERMS».

Los gastos accesorios, bien a cargo de los exportadores, bien suplidos por éstos por cuenta de los compradores no residentes, podrán ser satisfechos libremente, tanto dentro del territorio español, como mediante transferencia al extranjero a través de las Entidades Delegadas, aplicándose las correspondientes comunicaciones, modelo A(4), a los códigos estadísticos procedentes de acuerdo con las normas dictadas por esta Dirección General para dichas operaciones invisibles corrientes.

2. Los gastos conexos con las exportaciones, a los que se refieren los artículos siguientes del presente Capítulo, podrán satisfacerse libremente a través de las Entidades Delegadas de acuerdo con lo dispuesto en la presente Resolución y en las normas operativas aplicables a las correspondientes operaciones invisibles corrientes.

3. Los gastos accesorios y conexos relacionados con exportaciones financiadas con cargo a créditos otorgados por el Reino de España o acogidas a las medidas de apoyo oficial se tramitarán a través de una única Entidad Delegada, de acuerdo con lo previsto en los artículos 31.4.a) y 32.3 de la presente disposición, respectivamente.

Las correspondientes comunicaciones de pago modelo A(4) indicarán en el recuadro «Número de operaciones financieras» el N.O.F. del Modelo TE 40 relativo a dichos créditos otorgados por el Reino de España o con apoyo oficial.

4. Los gastos accesorios y conexos con las exportaciones suplidos por los exportadores por cuenta de los compradores no residentes deben ser reembolsados a España, y comunicarse mediante el modelo R(2) aplicado a los mismos códigos estadísticos utilizados para la tramitación de sus pagos exteriores. En estas comunicaciones de cobro se indicará el N.O.F. del correspondiente Modelo TE 40 si la exportación está financiada con cargo a créditos otorgados por el Reino de España o a las medidas de apoyo oficial.

Los pagos exteriores por estos conceptos se comunicarán por la Entidad Delegada elegida, por medio de modelo A(4), aplicado al código estadístico siguiente, que se incorpora al Anexo A) de la Circular 28/1984, de 31 de julio, del Banco de España:

‒ 02.10.01 (Bienes y servicios adquiridos en terceros países, sin efectuar su importación, que se incorporan en el país de destino a exportaciones de bienes y servicios).

A este mismo código se aplicarán mediante modelo R(2) los obligados reembolsos de los anteriores pagos que efectúe el comprador no residente, cuando no se encontraran incluidos en el «valor factura» de la exportación.

1. Se consideran gastos locales los derivados de la contratación de bienes y servicios suministrados en el país de destino de la exportación, siempre que se suministren o presten bajo la responsabilidad directa del exportador y se hallen directamente vinculados o queden incorporados a dichas exportaciones.

En particular, se considerarán gastos locales las remuneraciones al personal destacado por la propia empresa titular del contrato.

2. Los pagos exteriores por estos conceptos se comunicarán a través de la Entidad Delegada elegida por medio de comunicación de pago, modelo A(4), aplicada al siguiente código estadístico:

– 02.11.01 (Bienes y servicios adquiridos en el país de destino de contratos de exportación),

que se incorpora al Anexo A de la Circular 28/1984 de 31 de julio del Banco de España.

3. A este mismo código se aplicarán mediante modelo R(2) los obligados reembolsos que efectúe el comprador no residente de los anteriores pagos cuando no se encontraran incluidos en el valor factura de la exportación.

Las cuentas para atención de gastos locales que pueden abrirse libremente en bancos establecidos en el país de ejecución de contratos de obras y prestación de asistencia técnica de acuerdo con lo previsto en el presente artículo, podrán ser utilizadas en igual forma por exportadores de bienes que precisen efectuar tales desembolsos en el país de destino, siempre que en todos los casos el titular residente tramite el Modelo TE 39 ante la Dirección General de Transacciones Exteriores. Se ajustarán a las siguientes reglas:

1. Las cuentas de referencia mantendrán en todo momento un saldo no superior a los desembolsos pendientes de efectuar en el país de ejecución del contrato de suministro de que se trate.

2. La documentación justificativa se conservará por el exportador o contratista residente durante 5 años a partir de la fecha de finalización de la ejecución del contrato, a disposición de la Dirección General de Transacciones Exteriores.

3. El saldo acreedor de estas cuentas debe ser repatriado al finalizar los trabajos o traspasado a otra cuenta de igual naturaleza del propio titular abierta en el mismo país.

4.1 Operaciones al crédito:

a) Importes transferidos desde España en concepto de fondos de maniobra para atender el pago de gastos locales, que se comunicarán por la Entidad Delegada que efectúe la transferencia mediante comunicación de pago, modelo A(4), aplicada al código estadístico:

– 17.50.01 (Fondos de maniobra a filiales y sucursales o establecimientos que realizan obras civiles), en cuyo recuadro «Número de operaciones financieras» se indicará el N.O.F. del Modelo TE 39.

En particular, estos importes pueden transferirse con cargo a divisas obtenidas por el propio exportador:

– bien como disposición de un «crédito comprador» concedido por la Entidad Delegada. En este caso la referida comunicación modelo A(4), de acuerdo con el artículo 29 de la presente Resolución, tendrá carácter compensatorio con comunicación de cobro, modelo R(2), aplicada al código estadístico 15.51.01 (Financiación de créditos en divisas a compradores extranjeros), siempre que la correspondiente comunicación de cobro, modelo R(2), de carácter compensatorio a que se refiere el párrafo 2 de dicho artículo 29, vaya aplicada al código estadístico 02.11.01;

– bien mediante préstamo en divisas concedido por la propia Entidad Delegada, al amparo del punto 4 de la norma octava de la Circular 5/1987, de 13 de marzo, del Banco de España. En este caso aquella comunicación modelo A(A) irá compensada con comunicación de cobro, modelo R(2), aplicada al código estadístico 16.51.01 o al 16.60.01, de conformidad con la autorización del Banco de España.

Si existiera sobrante del fondo de maniobra, deberá ser repatriado, formulando la Entidad Delegada la correspondiente comunicación de cobro, modelo R(2), aplicada a dicho código estadístico 17.50.02, salvo que dicho sobrante se aplicase a otro contrato a ejecutar dentro del mismo país en cuyo caso esa comunicación modelo R(2) tendrá carácter compensatorio con una comunicación de pago, modelo A(4), aplicada al código estadístico 17.50.01 y referida al «número de operaciones financieras» del Modelo TE 39 de este otro nuevo contrato.

b) Préstamos, incluidos descubiertos en cuenta, tomados libremente en el extranjero para el pago de los gastos locales.

c) Los ingresos efectuados por el deudor no residente como consecuencia de la ejecución del contrato, siempre que no sobrepasen el montante previsto para gastos locales.

d) Traspasos de otras cuentas de igual naturaleza del titular abiertas en el mismo país.

e) Intereses de las propias cuentas.

4.2 Operaciones al débito:

a) La totalidad de los gastos locales satisfechos en el país de ejecución (se excluyen los pagos de gastos incurridos en terceros países).

b) El reembolso de los préstamos obtenidos en el extranjero y el pago de sus intereses, en la medida que el importe de aquéllos hubiera sido abonado en la cuenta.

c) Traspasos a otras cuentas de igual naturaleza del propio titular abiertas en el mismo país.

d) Repatriación del saldo disponible de la cuenta, que será comunicado por la Entidad Delegada receptora mediante comunicación de cobro, modelo R(2), aplicada al código estadístico 02.11.01 en concordancia con lo previsto en el párrafo 4 del artículo 37 de esta Resolución.

5. No serán objeto de comunicación alguna las operaciones señaladas en los puntos 4.1 y 4.2 anteriores, a excepción de las indicadas en los puntos 4.1.a) y 4.2.d).

1. Los pagos por adquisición en el extranjero de maquinaria y equipos (tales como camiones, excavadoras, grúas) para su utilización en la ejecución de contratos de obras se aplicarán al código estadístico:

– 02.07.01 (Compras y ventas por residentes de mercancías que permanecen en el extranjero sin efectuar su importación).

2. Se aplicarán al mismo código los cobros exteriores a que pudiera dar lugar tanto el alquiler como la reventa en el extranjero de aquellos bienes.

Los gastos iniciales derivados de la participación en licitaciones internacionales, tanto de empresas españolas como de sus filiales o sucursales en el extranjero (por ejemplo: adquisición de derechos de participación, compra de documentación o de servicios preliminares para determinar los términos de su oferta) y la constitución de depósitos fianza del buen fin de los trabajos, podrán efectuarse libremente a través de Entidad Delegada, con aplicación al código 02.10.01 o al 02.11.01, según corresponda.

La posterior restitución de dichos depósitos dará lugar a comunicación de cobro aplicada a los mismos códigos estadísticos.

1. Los exportadores podrán satisfacer a comisionistas y corredores no residentes distintos del comprador comisiones y corretajes de venta como contraprestación de sus servicios de captación de clientes, recogida de pedidos, almacenaje y entrega de mercancías u otros similares, sin necesidad de verificación administrativa previa, siempre que:

– el exportador aporte a la Entidad Delegada la documentación acreditativa del contrato o convenio de comisión suscrito con el comisionista extranjero y los importes devengados se ajusten a los términos del contrato, o, en defecto de dicha documentación, declare por escrito ante la Entidad Delegada que el pago corresponde efectivamente a una comisión de exportación.

– dichos importes, cualquiera que sea la forma en que se determinen, no superen el 10 por 100 del valor total de lo exportado. A estos efectos, deberán presentarse ante la Entidad Delegada los justificantes de la exportación realizada (D.U.A. o certificación del comprador extranjero acreditativo de la recepción del servicio) en cuyo dorso la Entidad Delegada estampará el sello previsto en el artículo 3 de la presente Resolución por el importe que corresponda.

2. En los demás casos será precisa la verificación previa de la Dirección General de Transacciones Exteriores, quien podrá solicitar informe de la Dirección General de Comercio Exterior y de la Dirección General de Política Comercial.

3. Los pagos exteriores se comunicarán a través de modelo A(4) aplicado al código estadístico que corresponda de los siguientes:

– 02.01.02 (Comisiones y corretajes sobre exportaciones),

– 02.01.03 (Comisiones y corretajes sobre operaciones invisibles corrientes).

1. Los exportadores podrán satisfacer a los compradores extranjeros bonificaciones y descuentos sobre exportaciones ya reembolsadas, siempre que se presente a la Entidad Delegada la documentación justificativa de la exportación realizada (D.U.A. o certificación del comprador extranjero acreditativa de la recepción del servicio) y de la cantidad a satisfacer, y ésta responda a alguno de los siguientes conceptos:

– descuento por pronto pago;

– descuento por volumen de ventas «rappel», siempre que esté expresamente contemplado en el contrato de exportación;

– indemnizaciones por defecto de la mercancía o servicio suministrado, por no ajustarse éstos a las especificaciones o términos pactados o, en general, por cualquier incumplimiento contractual que, habiendo sido objeto de reclamación por el comprador extranjero, dé derecho a resarcimiento. Se incluirán aquí los gastos de reparación durante el período de garantía.

No se considerarán incluidas en los conceptos anteriores las revisiones de precio que se concedan al comprador extranjero con carácter retroactivo.

2. Para casos distintos de los referidos en el párrafo precedente será precisa la verificación previa de la Dirección General de Transacciones Exteriores, que se tramitará mediante el modelo A(4).

3. Los pagos exteriores se comunicarán a través del modelo A(4), aplicado al código estadístico que se incorpora al Anexo A) de la Circular 28/1984, de 31 de julio, del Banco de España:

– 02.01.07 (Bonificaciones, descuentos e indemnizaciones sobre exportaciones de mercancías),

o al código estadístico 02.01.03 (Comisiones y corretajes sobre operaciones invisibles corrientes).

En ningún caso se tramitarán estos pagos como anulaciones de cobro a través de los modelos R(1.A) o R(2.A).

Los gastos de publicidad y de promoción en el extranjero de exportaciones españolas podrán satisfacerse libremente a través de Entidad Delegada, sin necesidad de verificación previa por la Dirección General de Transacciones Exteriores, mediante presentación de la documentación acreditativa correspondiente.

Se considerarán incluidos en este concepto los gastos derivados de:

– campañas de publicidad y promoción;

– celebración o participación, tanto oficial como privada, en ferias, congresos, exposiciones o demostraciones de carácter comercial;

– estudios de mercado;

– salarios fijos de representantes.

La Entidad Delegada comunicará los pagos por este concepto mediante modelo A(4) al código estadístico:

– 02.05.02 (Publicidad y promoción en el extranjero de exportaciones españolas).

El código estadístico 02.05.01 de las Circulares 28/1984 y 32/1985, actualmente vigentes, queda subsistente para las transacciones no contempladas en el presente artículo.

1. Los exportadores deben conservar por espacio de cinco años los justificantes de estos cobros, a disposición de la Dirección General de Transacciones Exteriores.

2. Los exportadores podrán abonar un 25% de cada importe de los reembolsos de exportación recibidos del exterior en cuentas en divisas abiertas en las Entidades Delegadas, que se regirán por la Resolución de esta Dirección General de 10 de mayo de 1988, sobre «cuentas en divisas de residentes abiertas en las oficinas operantes en España de Entidades Delegadas a nombre de personas físicas o jurídicas residentes» («Boletín Oficial del Estado» del 19).

A estos efectos se podrá abonar también en dichas cuentas el 25% sobre los siguientes conceptos:

a) Líquido en divisas obtenido por la cesión de sus créditos sobre el extranjero, tanto a Entidades Delegadas y a Sociedades de «Factoring» como a no residentes, de acuerdo con las Secciones 1 a 3 del Capítulo IV anterior.

b) Cobros percibidos en divisas con cargo a créditos a compradores extranjeros otorgados por las Entidades Delegadas.

c) Saldo a favor del exportador resultante de la compensación de débitos y créditos efectuada de conformidad con lo dispuesto en el artículo 52, párrafo 3, de esta Resolución.

3. Se autoriza con carácter general a los exportadores de bienes y servicios a abrir cuentas bancarias en el extranjero siempre que se nutran de importe procedentes del cobro de sus exportaciones y las cantidades acreditadas sean cedidas a una Entidad Delegada en el plazo de los quince días siguientes a su ingreso en la cuenta, sin que puedan utilizarse sus saldos para la realización de pagos exteriores.

Los intereses de estas cuentas serán repatriados y comunicados por la Entidad Delegada receptora mediante el modelo R(2) aplicado al código estadístico 14.10.03 (Rendimientos de las cuentas en divisas a nombre de residentes abiertas en entidades bancarias en el extranjero).

1. Los exportadores podrán ordenar a la Entidad Delegada inicialmente receptora de un reembolso que transfiera los fondos a otra Entidad Delegada, excepto si la Entidad receptora tuviera encomendadas por las normas de control de cambios su aplicación y comunicación u ostentase un evidente derecho sobre dichos fondos (por ejemplo cobertura en el Mercado de divisas a plazo o financiación concedida al exportador).