Butlletí Oficial de l'Estat

Contingut no disponible en valencià

La Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias, cuya entrada en vigor se ha producido el día 1 de enero de 1999, ha reformado en profundidad el Impuesto sobre la Renta de las Personas Físicas. Sin embargo, en el ámbito de la fiscalidad de las actividades económicas desarrolladas por los contribuyentes de dicho impuesto, la citada Ley ha mantenido, en términos generales, las modificaciones incorporadas para el ejercicio 1998 por la Ley 66/1997, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social («Boletín Oficial del Estado» del 31), cuyo desarrollo reglamentario tuvo lugar mediante el Real Decreto 37/1998, de 16 de enero, por el que se modifican los Reglamentos del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre el Valor Añadido y del Impuesto General Indirecto Canario («Boletín Oficial del Estado» del 17).

No obstante, en esta materia se han introducido dos significativas modificaciones en relación con la normativa vigente en 1998 que afectan a la cuantificación de los pagos fraccionados a cuenta del impuesto que deben efectuar los contribuyentes que ejerzan actividades económicas.

La primera de ellas, contenida en el artículo 26.2 de la Ley del Impuesto, se refiere a la no inclusión, para la determinación del rendimiento neto de dichas actividades económicas, de las ganancias o pérdidas patrimoniales derivadas de los elementos afectos a las mismas, las cuales se cuantificarán conforme a las normas generales previstas a tal efecto en la sección 4.a del capítulo I del Título II de la citada Ley.

La segunda de las modificaciones afecta a los pagos fraccionados a cargo de los contribuyentes acogidos al régimen de estimación objetiva, los cuales, a tenor de lo establecido en la disposición adicional duodécima de la precitada Ley, deberán ser adaptados por el Gobierno, con una reducción máxima del 25 por 100.

En cumplimiento de lo previsto en la citada disposición adicional, el artículo 103.1, letra b), del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el artículo único del Real Decreto 214/1999, de 5 de febrero («Boletín Oficial del Estado» del 9), ha fijado los nuevos porcentajes aplicables para determinar el importe de los pagos fraccionados correspondientes a las actividades económicas en régimen de estimación objetiva.

Con independencia de las referidas modificaciones, el citado Reglamento mantiene básicamente tanto el esquema de determinación del importe de estos pagos a cuenta como los plazos de presentación de los mismos vigentes en el ejercicio 1998.

Las novedades comentadas obligan a modificar los modelos de declaración-liquidación de pagos fraccionados del Impuesto sobre la Renta de las Personas Físicas hasta ahora vigentes, modelos 130 y 131, para adaptar su contenido a las especialidades de la nueva regulación de dichos pagos a cuenta.

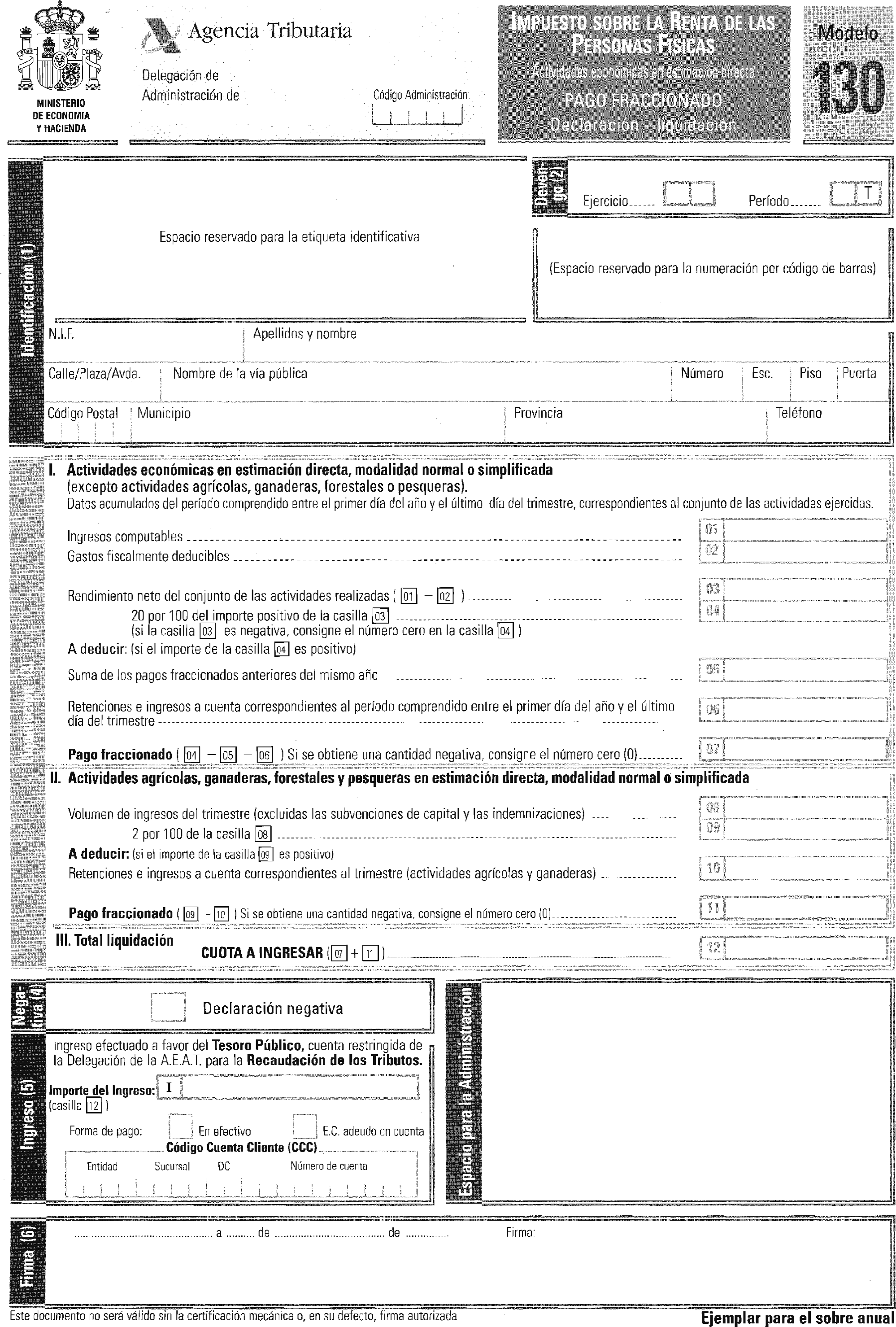

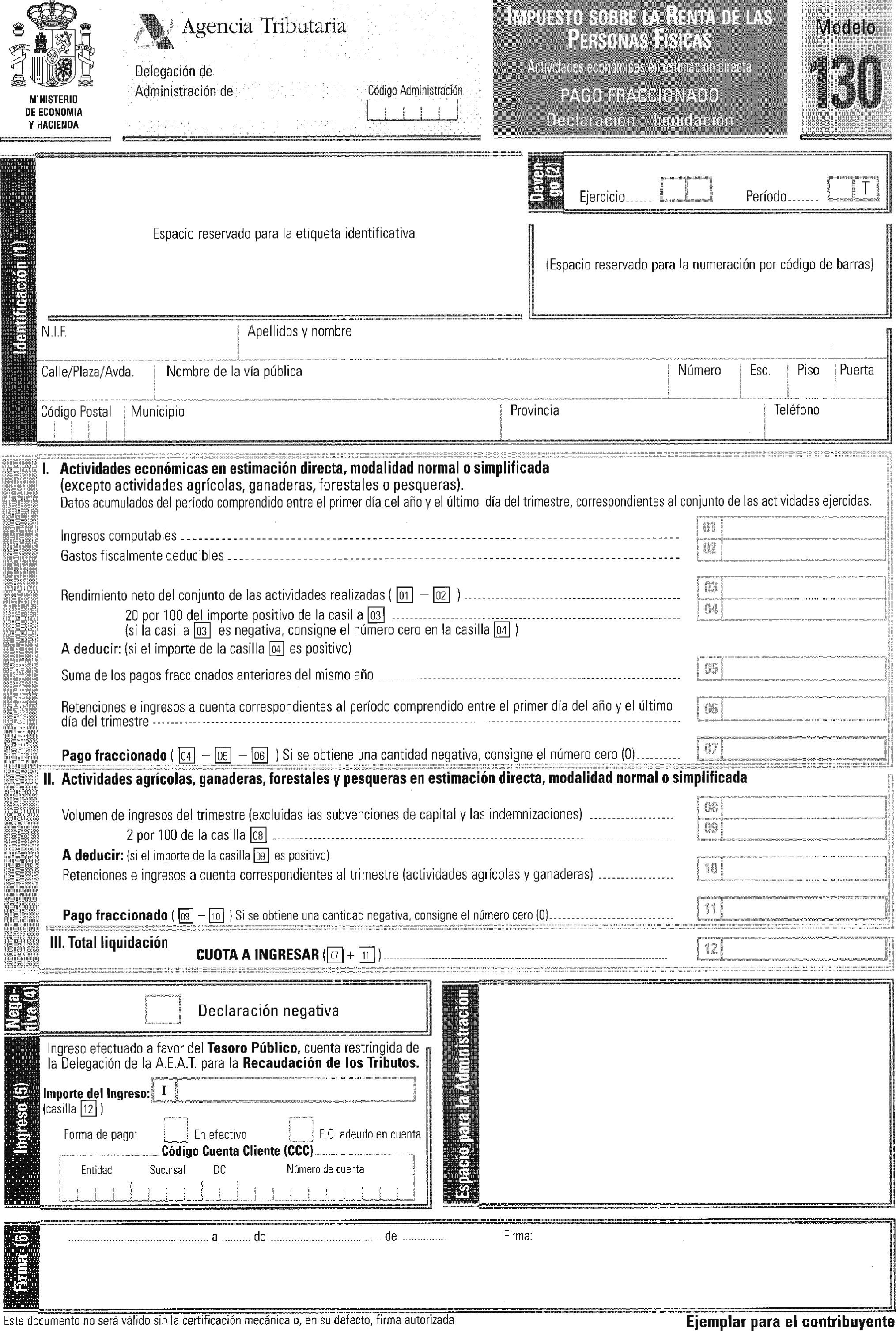

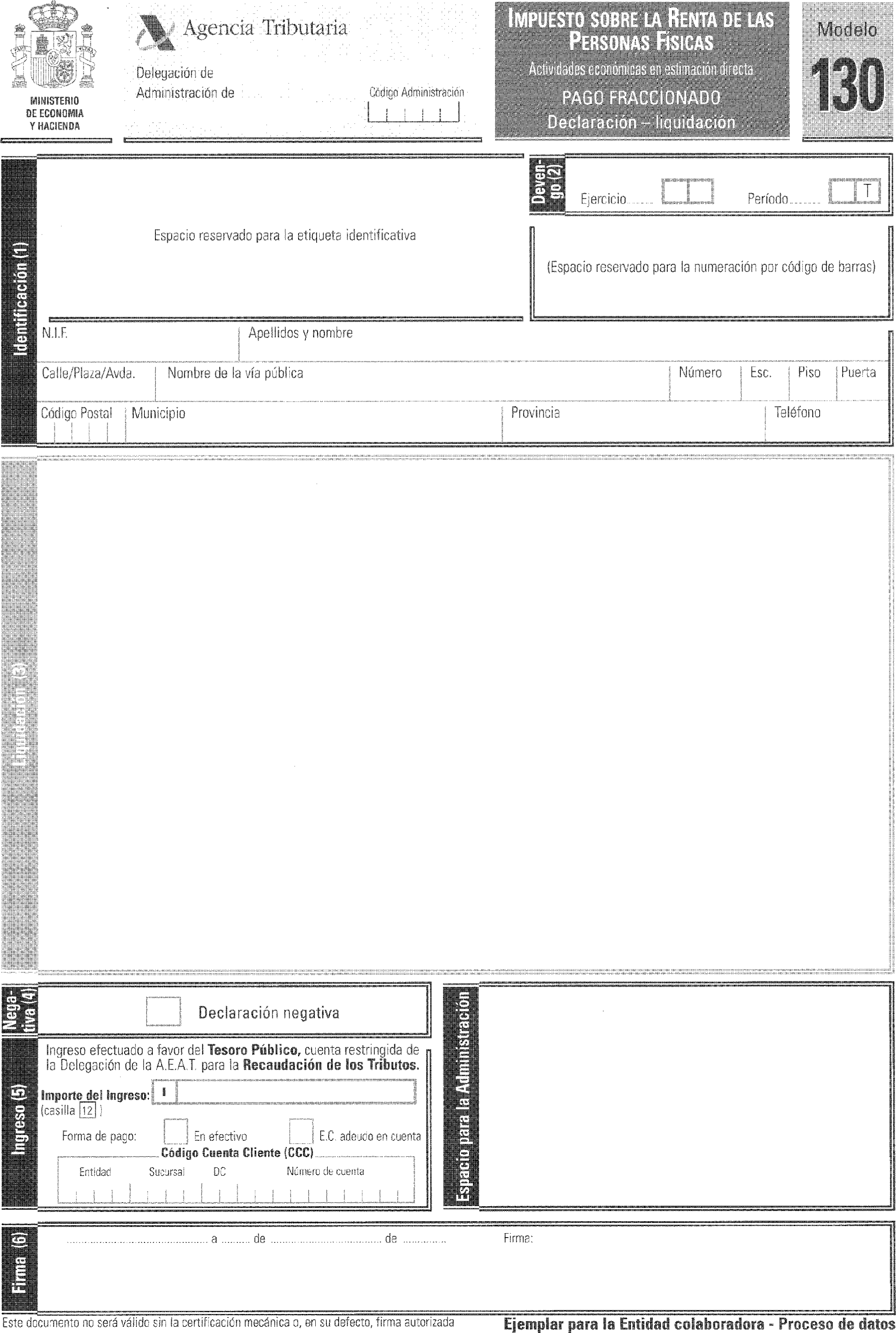

En este sentido, la declaración-liquidación de los pagos fraccionados correspondientes a actividades económicas en estimación directa, modelo 130, que se aprueba en la presente Orden, incorpora como aspecto más destacable, en relación con el modelo aprobado en la Orden de 20 de marzo de 1998 («Boletín Oficial del Estado» del 24), la supresión de las ganancias y pérdidas patrimoniales (incrementos y disminuciones de patrimonio en la Ley 18/1991, de 6 de junio) derivadas de elementos afectos como componente del rendimiento neto de las actividades económicas, manteniéndose íntegramente el esquema de liquidación contenido en el modelo hasta ahora vigente.

Por lo que se refiere a la declaración-liquidación de los pagos fraccionados correspondientes a las actividades económicas incluidas en el régimen de estimación objetiva, modelo 131, los cambios introducidos, respecto al modelo aprobado en la Orden de 13 de marzo de 1998 («Boletín Oficial del Estado» del 14), son los relativos a los nuevos porcentajes aplicables sobre el rendimiento neto resultante de la aplicación del citado régimen.

Finalmente, la experiencia gestora habida durante el último ejercicio, junto al propósito de consolidar su implantación, aconsejan mantener en su integridad el procedimiento regulado en la Orden de 13 de marzo de 1998, anteriormente citada, para la domiciliación en las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria del pago de las deudas tributarias resultantes de las declaraciones-liquidaciones de pagos fraccionados correspondientes a empresarios en estimación objetiva, modelo 131, así como, en su caso, de las declaraciones-liquidaciones ordinarias del régimen especial simplificado del Impuesto sobre el Valor Añadido, modelo 310.

Por todo lo expuesto y en virtud de las autorizaciones contenidas en el artículo 104.3 y disposición final única del Reglamento del Impuesto sobre la Renta de las Personas Físicas, así como de las restantes que tiene conferidas, este Ministerio se ha servido disponer:

Se aprueba el modelo 130 «Impuesto sobre la Renta de las Personas Físicas. Actividades económicas en estimación directa. Pago fraccionado. Declaración-liquidación».

Dicho modelo, que figura como anexo I de la presente Orden, consta de los tres ejemplares siguientes:

Ejemplar para el sobre anual.

Ejemplar para el contribuyente.

Ejemplar para la entidad colaboradora.

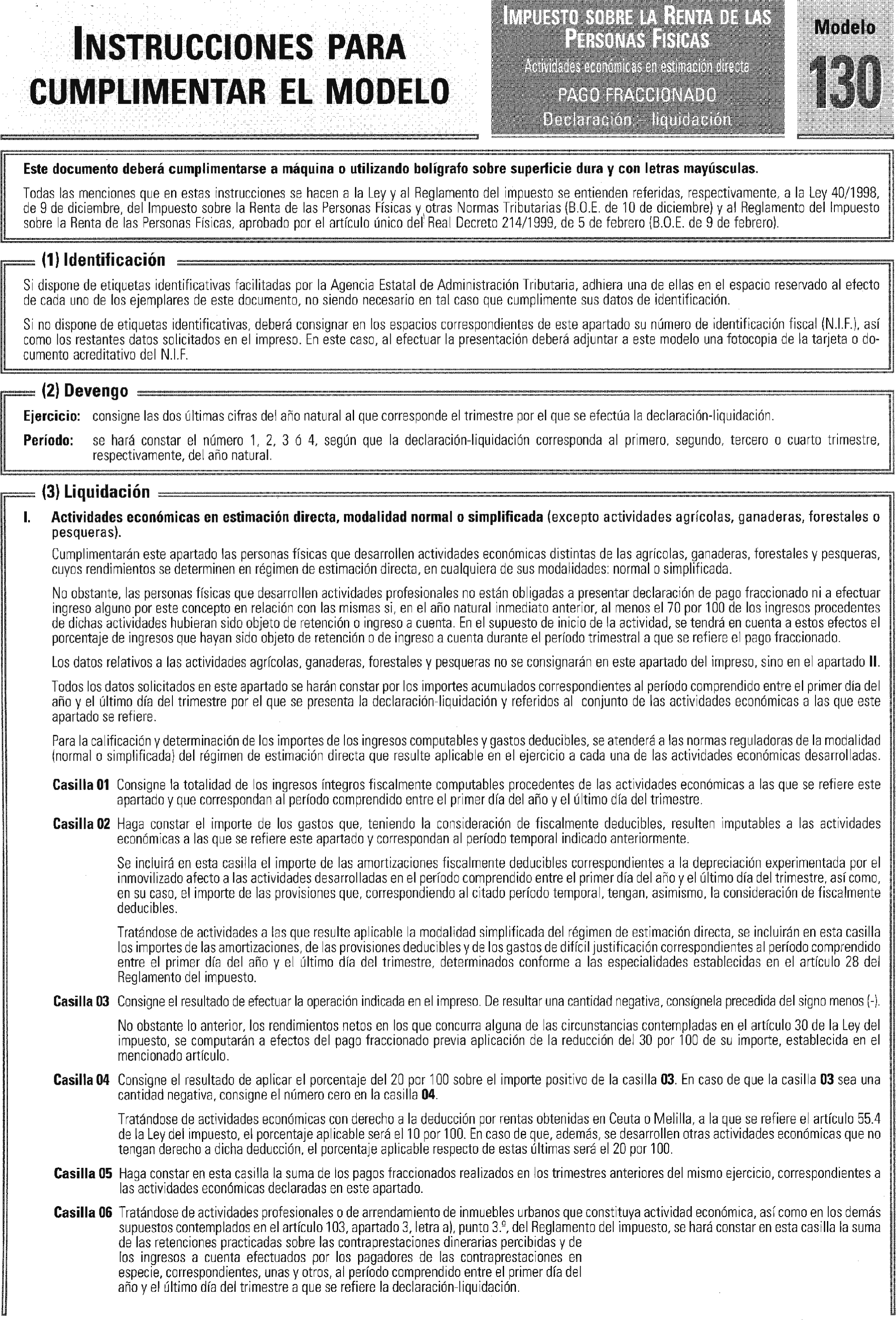

El modelo 130 deberá ser utilizado por los contribuyentes del Impuesto sobre la Renta de las Personas Físicas que ejerzan actividades económicas, incluidas las agrícolas, ganaderas, forestales y pesqueras, y determinen su rendimiento neto con arreglo al régimen de estimación directa, tanto en su modalidad normal como en la simplificada, siempre que, conforme a lo dispuesto en el artículo 102 del Reglamento del Impuesto, estén obligados a autoliquidar y, en su caso, ingresar, el pago fraccionado.

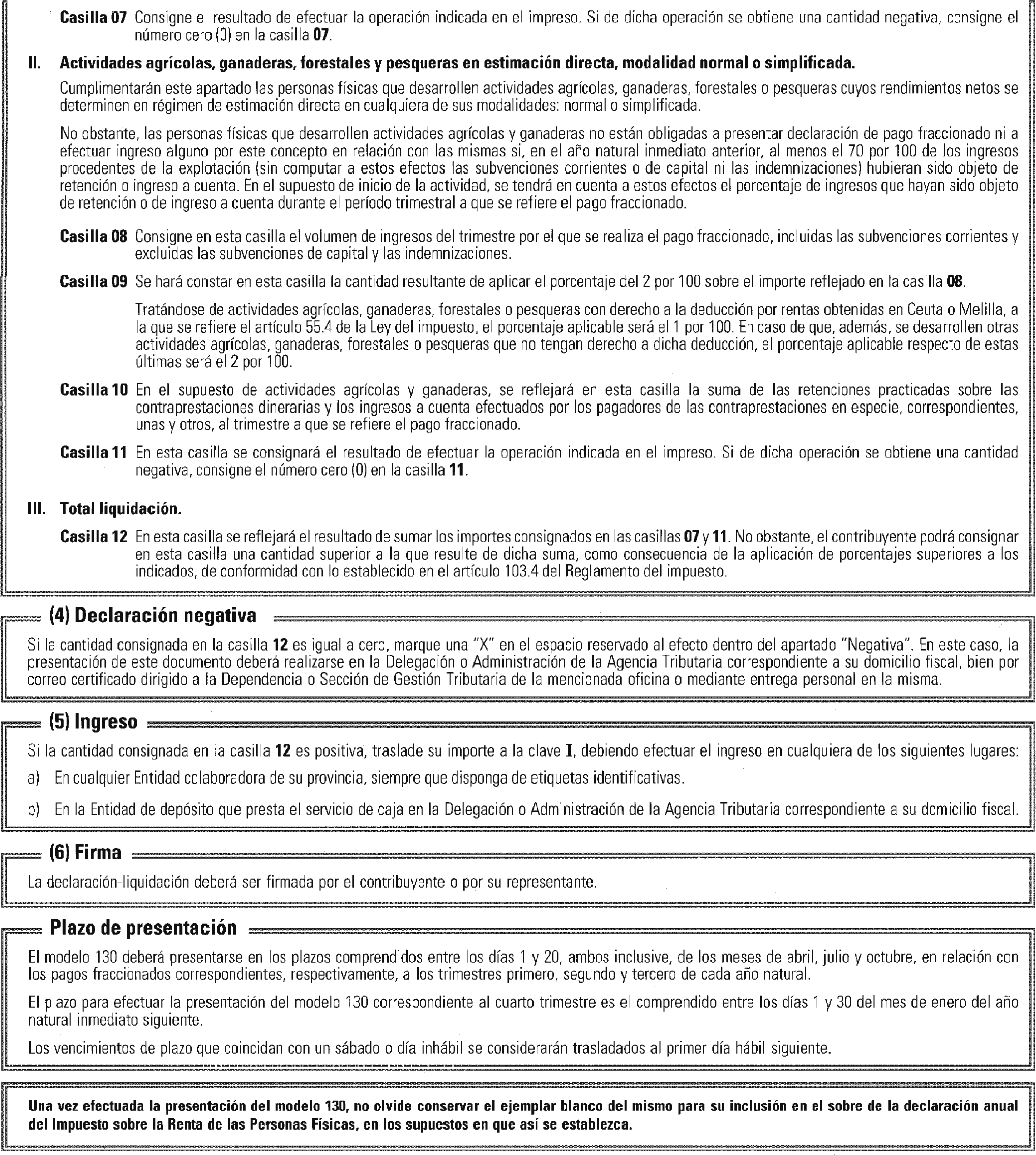

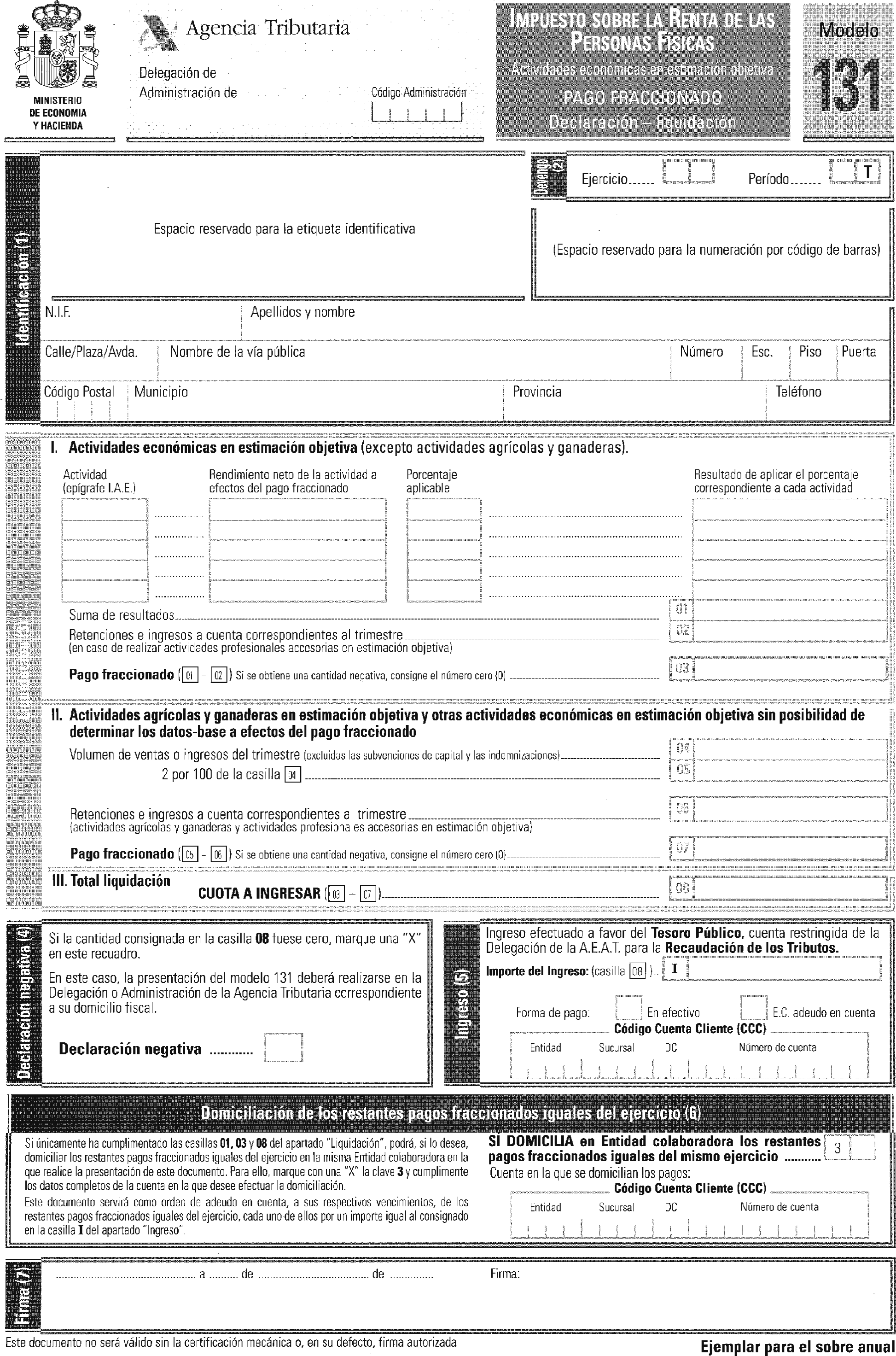

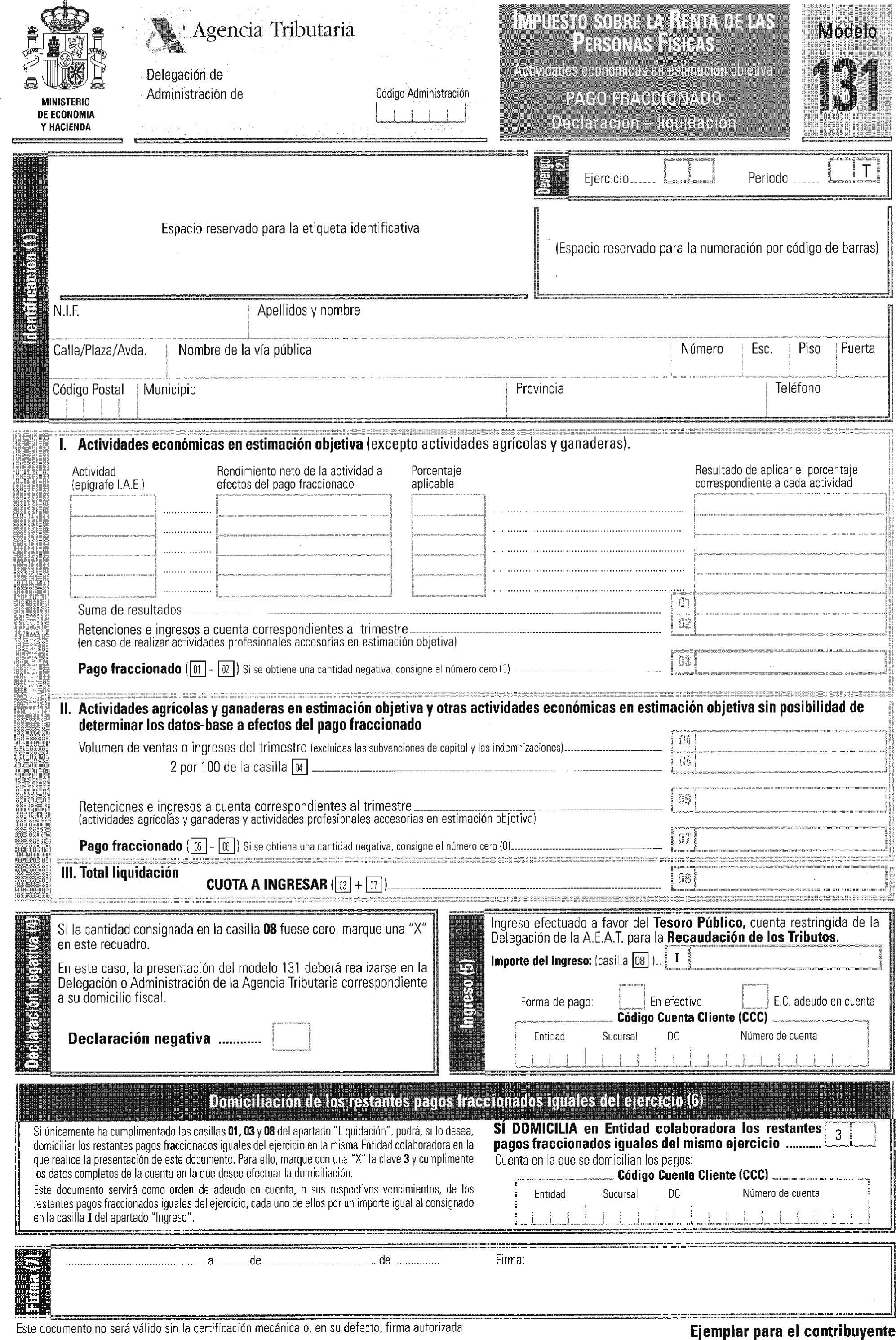

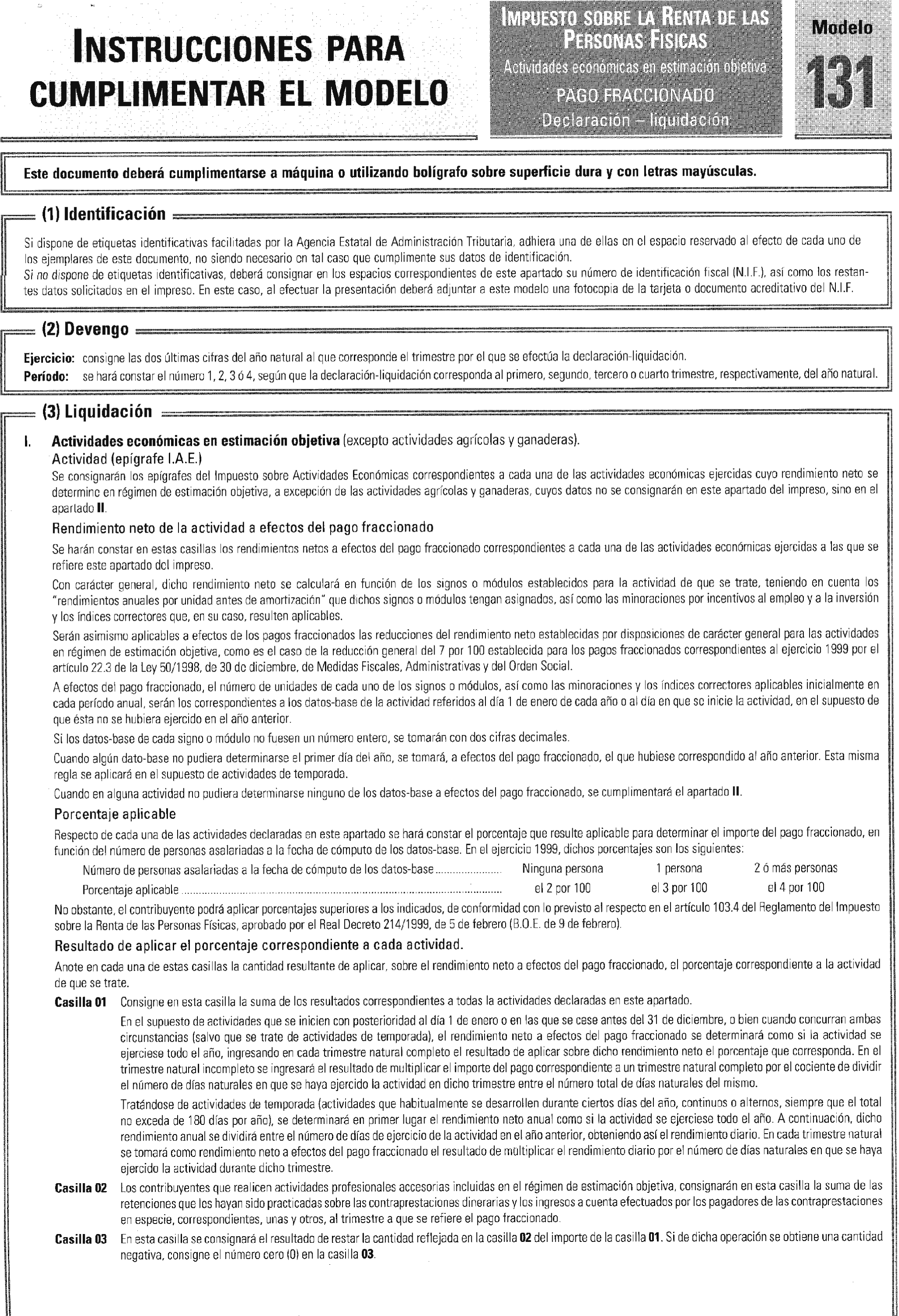

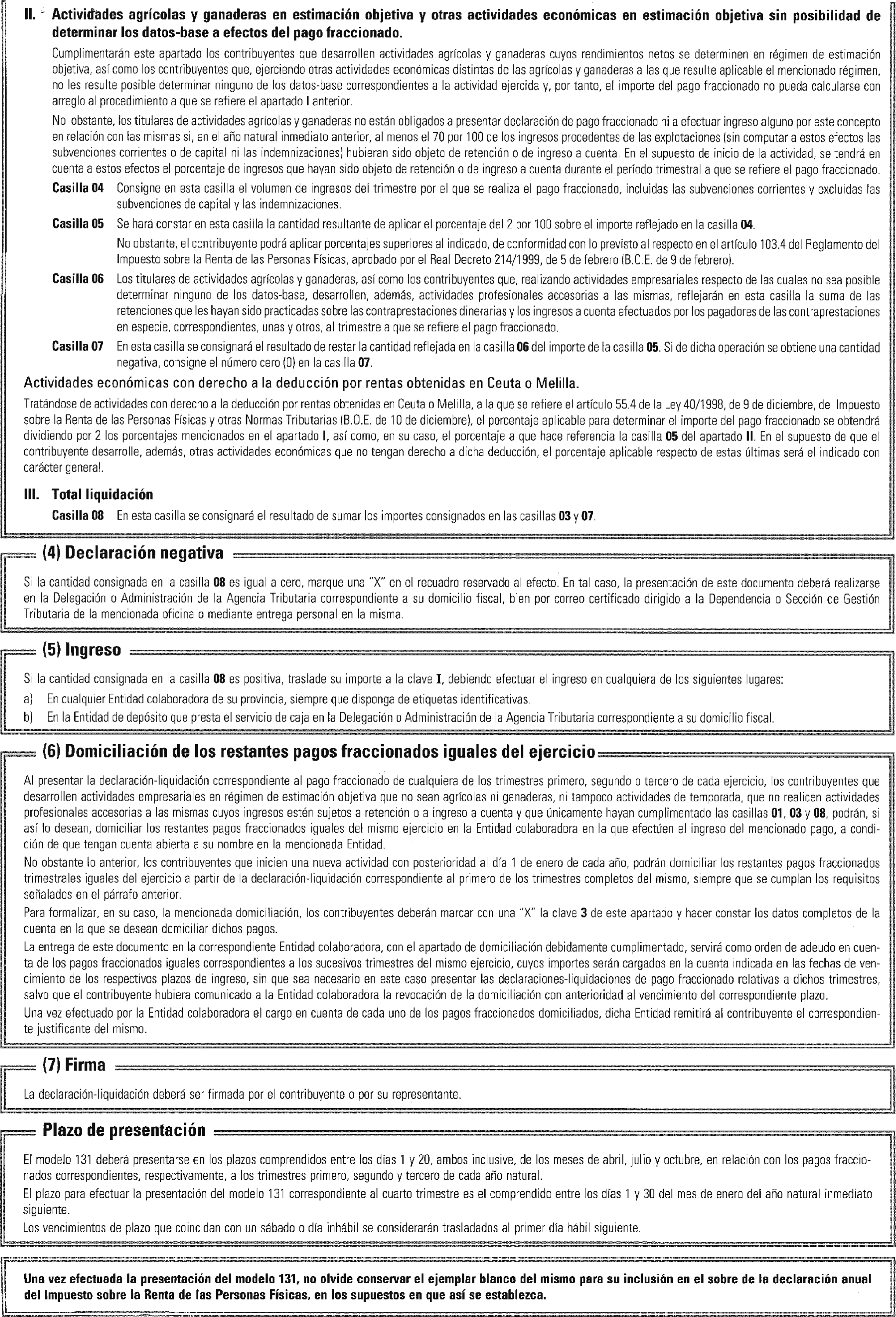

Se aprueba el modelo 131 «Impuesto sobre la Renta de las Personas Físicas. Actividades económicas en estimación objetiva. Pago fraccionado. Declaración-liquidación».

Dicho modelo, que figura como anexo II de la presente Orden, consta de tres ejemplares:

Ejemplar para el sobre anual.

Ejemplar para el contribuyente.

Ejemplar para la entidad colaboradora.

El modelo 131 deberá ser utilizado por los contribuyentes del Impuesto sobre la Renta de las Personas Físicas que ejerzan actividades económicas, incluidas las agrícolas y ganaderas, y que determinen su rendimiento neto con arreglo al régimen de estimación objetiva, siempre que, conforme a lo dispuesto en el artículo 102 del Reglamento del Impuesto, estén obligados a autoliquidar y, en su caso, ingresar, el pago fraccionado.

Uno. Si de la declaración-liquidación resulta cantidad a ingresar, podrá realizarse la presentación e ingreso en la entidad de depósito que presta el servicio de caja en la Delegación de la Agencia Estatal de Administración Tributaria, o Administraciones que dependan de la misma, en cuya demarcación territorial tenga su domicilio fiscal el obligado al pago, acompañando a la declaración-liquidación fotocopia de la tarjeta o documento acreditativo del número de identificación fiscal si la misma no lleva adheridas las etiquetas identificativas suministradas a tal efecto por el Ministerio de Economía y Hacienda.

En caso de que la declaración-liquidación lleve adheridas las citadas etiquetas identificativas y no haya transcurrido más de un mes desde el vencimiento del plazo de declaración, la presentación e ingreso podrán realizarse también en cualquier entidad colaboradora (Bancos, Cajas o Cooperativas de Crédito) de la provincia correspondiente al domicilio fiscal del declarante.

Dos. Si de la declaración-liquidación no resultase cantidad a ingresar, la misma deberá presentarse, bien directamente o por correo certificado, en la Dependencia o Sección de Gestión Tributaria de la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del declarante, acompañando a la declaración fotocopia de la tarjeta o documento acreditativo del número de identificación fiscal si la misma no lleva adheridas las correspondientes etiquetas identificativas.

De conformidad con lo dispuesto en el artículo 104.1 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, la presentación de las declaraciones-liquidaciones, modelos 130 y 131, se efectuará en los plazos siguientes:

La declaración-liquidación correspondiente a los tres primeros trimestres, entre el día 1 y el 20 de los meses de abril, julio y octubre.

La declaración-liquidación correspondiente al cuarto trimestre, entre el día 1 y el 30 del mes de enero.

Los vencimientos de plazo que coincidan con un sábado o día inhábil se entenderán trasladados al primer día hábil siguiente.

Los contribuyentes obligados a presentar las declaraciones-liquidaciones, modelo 131, cuyo modelo se aprueba en la presente Orden, podrán utilizar como medio de pago de las deudas tributarias resultantes de las mismas la domiciliación ante las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria, en los términos y con los requisitos establecidos al efecto en los apartados sexto a noveno, ambos inclusive, así como en la disposición adicional única de la Orden de 13 de marzo de 1998.

Uno. Se deroga la Orden de 20 de marzo de 1998, por la que se aprueba el modelo 130 de declaración-liquidación de pagos fraccionados del Impuesto sobre la Renta de las Personas Físicas correspondiente a empresarios y profesionales en régimen de estimación directa en cualquiera de sus modalidades y se modifica la Orden de 24 de julio de 1996 por la que se aprueba el modelo 347 de declaración anual de operaciones con terceras personas, así como las condiciones y diseños físicos y lógicos para la sustitución de las hojas interiores por soportes directamente legibles por ordenador.

Dos. Se deroga la Orden de 13 de marzo de 1998, por la que se aprueban los modelos 131 de declaración-liquidación de pagos fraccionados del Impuesto sobre la Renta de las Personas Físicas correspondientes a empresarios en régimen de estimación objetiva y 310 de declaración-liquidación ordinaria del régimen simplificado del Impuesto sobre el Valor Añadido y se establecen las condiciones para la domiciliación del pago resultante de las mismas en entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria, en lo concerniente al modelo 131 «Impuesto sobre la Renta de las Personas Físicas. Pago fraccionado. Empresarios en estimación objetiva. Declaración-liquidación», incluido en su anexo I, con excepción de lo dispuesto en sus apartados sexto a noveno, ambos incluidos, así como en la disposición adicional única, que quedan vigentes de acuerdo con lo dispuesto en el apartado quinto de la presente Orden.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y resultará aplicable a las declaraciones-liquidaciones correspondientes al ejercicio 1999 y posteriores.

Madrid, 18 de marzo de 1999.

DE RATO Y FIGAREDO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid