Agencia Estatal Boletín Oficial del Estado

Con esta Orden se incorporan al régimen contable de la Administración Local instrucciones de carácter general para facilitar la adaptación de su organización contable al euro, como unidad de cuenta única a partir del 1 de enero de 2002, y a la convivencia de la peseta y el euro, como medios de pago de curso legal, durante el período establecido en el artículo 4, apartado dos, de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro. Con la Orden se completa la regulación de los aspectos contables de la introducción del euro en la Administración Local, que se inició con la Orden de 18 de noviembre de 1999 por la que se dictaron normas contables de aplicación durante el período transitorio.

El contenido de la Orden se desarrolla en torno a dos aspectos: La apertura de la contabilidad en la unidad de cuenta euro el día 1 de enero de 2002 y el tratamiento contable de las diferencias de redondeo que se pongan de manifiesto con posterioridad a dicha fecha.

Para el registro de las diferencias de redondeo, ya se pongan de manifiesto el 1 de enero de 2002 o con posterioridad, se ha adoptado el criterio establecido para las empresas por el Real Decreto 2814/1998, de 23 de diciembre, por el que se aprueban las normas sobre los aspectos contables de la introducción del euro, considerándolas gasto o ingreso del ejercicio.

En la norma primera de la Orden se declara que sus destinatarios son las Entidades Locales y sus Organismos Autónomos, es decir, aquellas entidades del subsector local cuya contabilidad debe ajustarse a las adaptaciones del Plan General de Contabilidad Pública a la Administración Local.

Con la norma segunda se modifican las Instrucciones de Contabilidad para la Administración Local, expresando que la unidad de cuenta en que deben llevar su contabilidad a partir de 1 de enero de 2002 deja de ser la peseta y pasa a ser el euro. Si bien no resulta necesaria dicha modificación, pues a partir de 1 de enero de 2002 toda referencia a la peseta debe entenderse sustituida por el euro, a menos que el contenido del instrumento jurídico se refiera precisamente a aquélla como objeto directo del mismo, se estima conveniente en aras a recordar que a partir de 1 de enero de 2002 todas las anotaciones contables deberán realizarse en euros.

En la norma tercera se contienen las instrucciones para ordenar la transición de un sistema de información contable expresado en pesetas a un sistema expresado en euros, regulando el modo en que deberá elaborarse el asiento de apertura de la contabilidad el 1 de enero de 2002, a partir del asiento de cierre de 31 de diciembre de 2001.

A este respecto, se establece que:

Las cuentas del asiento de apertura serán las del asiento de cierre, con las excepciones previstas en las Instrucciones de Contabilidad para la Administración Local.

Los importes por los que figurarán se obtendrán aplicando el tipo de conversión y las reglas de redondeo previstas en el artículo 11 de la Ley 46/1998, de 17 de diciembre, a los importes monetarios en pesetas, al máximo nivel de desagregación con el que figuren en el sistema de información contable de la Entidad.

Las diferencias que, en su caso, se produzcan como consecuencia de los redondeos practicados se considerarán gasto (las negativas) e ingreso (las positivas) del ejercicio, debiendo tener reflejo en el asiento de apertura de la contabilidad a través de las cuentas descritas en la disposición adicional primera.

La norma cuarta contempla el tratamiento contable de las diferencias de redondeo que pueden ponerse de manifiesto con posterioridad a 1 de enero de 2002, distinguiendo en apartados los dos tipos de diferencias que pueden darse:

El apartado uno se refiere a aquellas diferencias de redondeo que, de haberse llevado a cabo el proceso de conversión de todos los importes monetarios del sistema antes de 1 de enero de 2002, se habrían puesto de manifiesto en esta fecha y no con posterioridad. Esto justifica el hecho de que se traten como modificaciones o rectificaciones del saldo inicial de las cuentas afectadas que se registrarán, no a través de las cuentas de resultados que prescriben las Instrucciones de Contabilidad para las citadas operaciones de modificación o rectificación, sino a través de las mismas cuentas de gastos o ingresos en las que se recogen las diferencias de redondeo derivadas del euro en el asiento de apertura.

Para el registro de estas diferencias de redondeo la Entidad expedirá los oportunos documentos contables, sirviéndose de los ya regulados en las Instrucciones de Contabilidad o utilizando los que establezca al efecto.

El apartado dos se refiere a las diferencias de redondeo que se pueden producir en la Tesorería de la Entidad u Organismo:

En cuentas bancarias, cuando el banco realice contra las mismas operaciones que la Entidad u Organismo registró en su contabilidad antes de 1 de enero de 2002.

En la Caja, como consecuencia de la convivencia de la peseta y el euro como medios de pago de curso legal durante el período establecido en el artículo 4 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro.

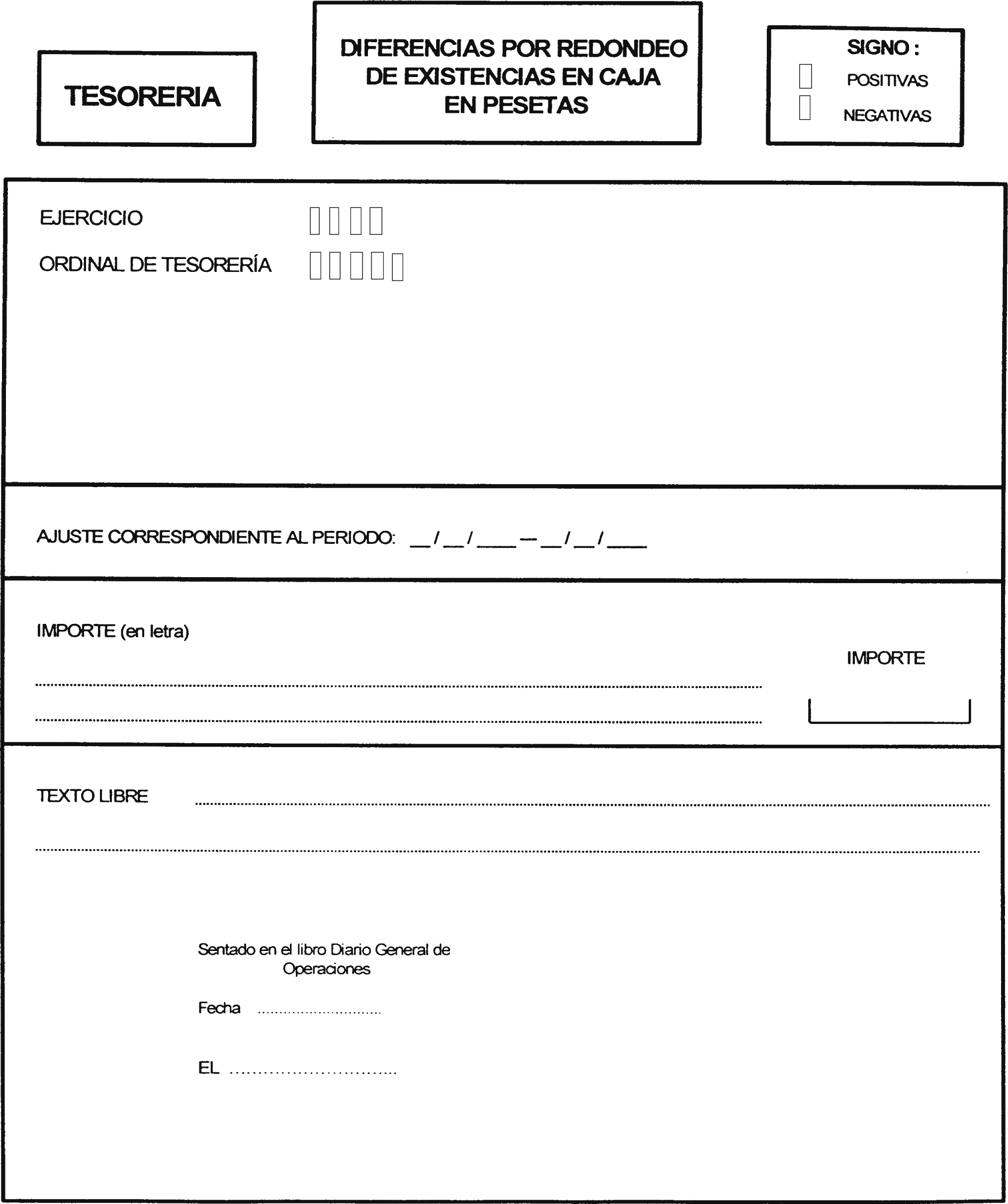

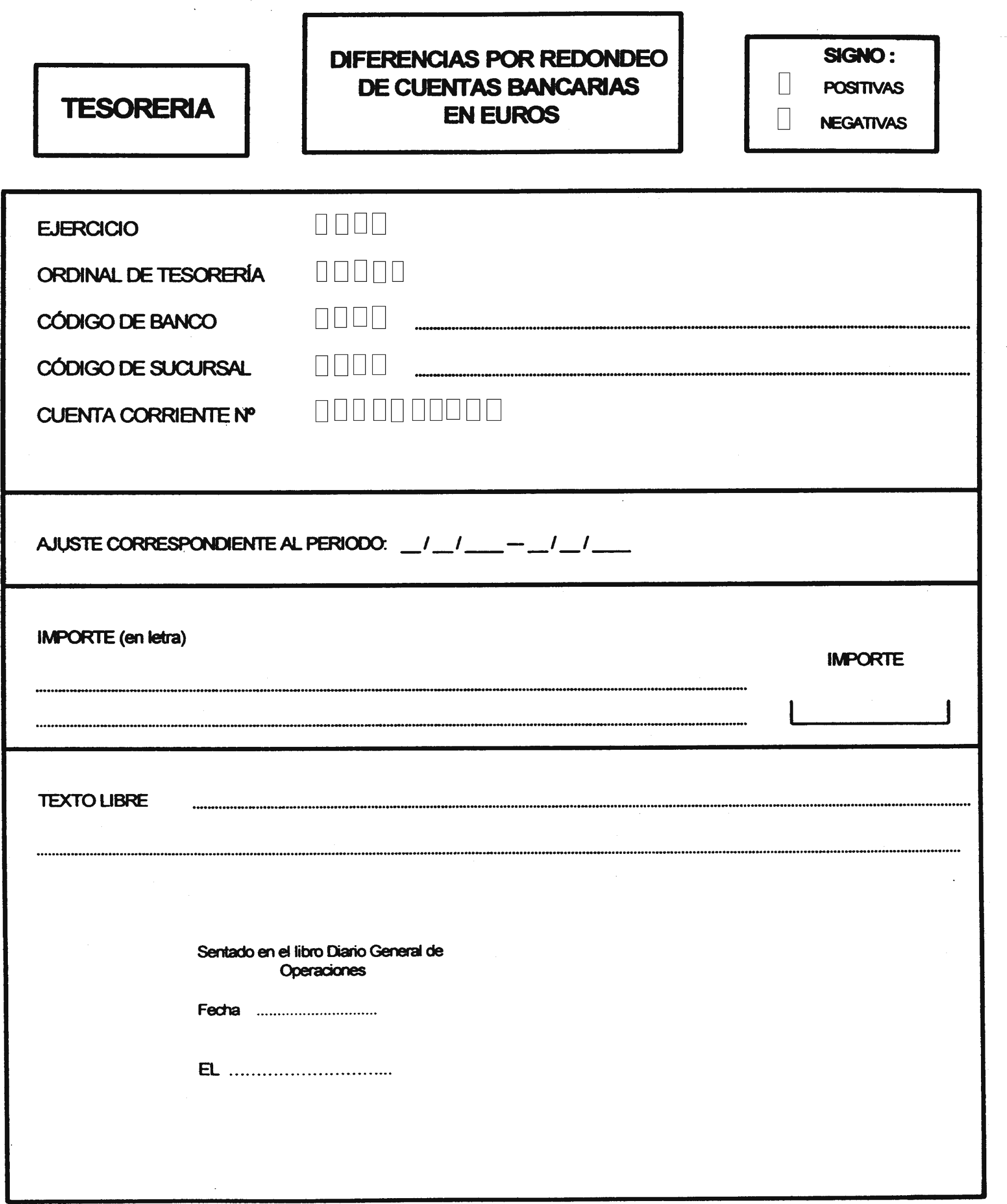

Este segundo tipo de diferencias de redondeo determinará una corrección del valor de la Tesorería que, como tal, no tendrá incidencia presupuestaria y que deberá registrarse como gasto o ingreso del ejercicio en que se produzca, expidiendo para ello los documentos contables que se crean al efecto: «Diferencias por redondeo de existencias en Caja en pesetas» y «Diferencias por redondeo de cuentas bancarias en euros».

El documento «Diferencias por redondeo de cuentas bancarias en euros» es idéntico al creado para el período transitorio en la norma quinta, apartado 3, de la Orden de 18 de noviembre de 1999.

Con el fin de facilitar la confección de los documentos, se incluyen modelos orientativos en los anexos I y II.

Se incorporan a la Orden tres disposiciones adicionales y una disposición final.

Con la disposición adicional primera se modifican los Planes de Cuentas Locales, aprobados por Órdenes del Ministerio de Economía y Hacienda, de 17 de julio de 1990, prorrogando la vigencia y regulando el contenido y funcionamiento que tendrán, a partir de 1 de enero de 2002, las cuentas de los grupos 6 y 7 que recogen las diferencias de redondeo derivadas del euro. Dichas cuentas son las creadas en la disposición adicional segunda de la Orden de 18 de noviembre de 1999 para el período transitorio de introducción del euro, si bien, sus motivos de cargo y abono han sido adaptados a las causas de generación de diferencias de redondeo que pueden surgir a partir de 1 de enero de 2002.

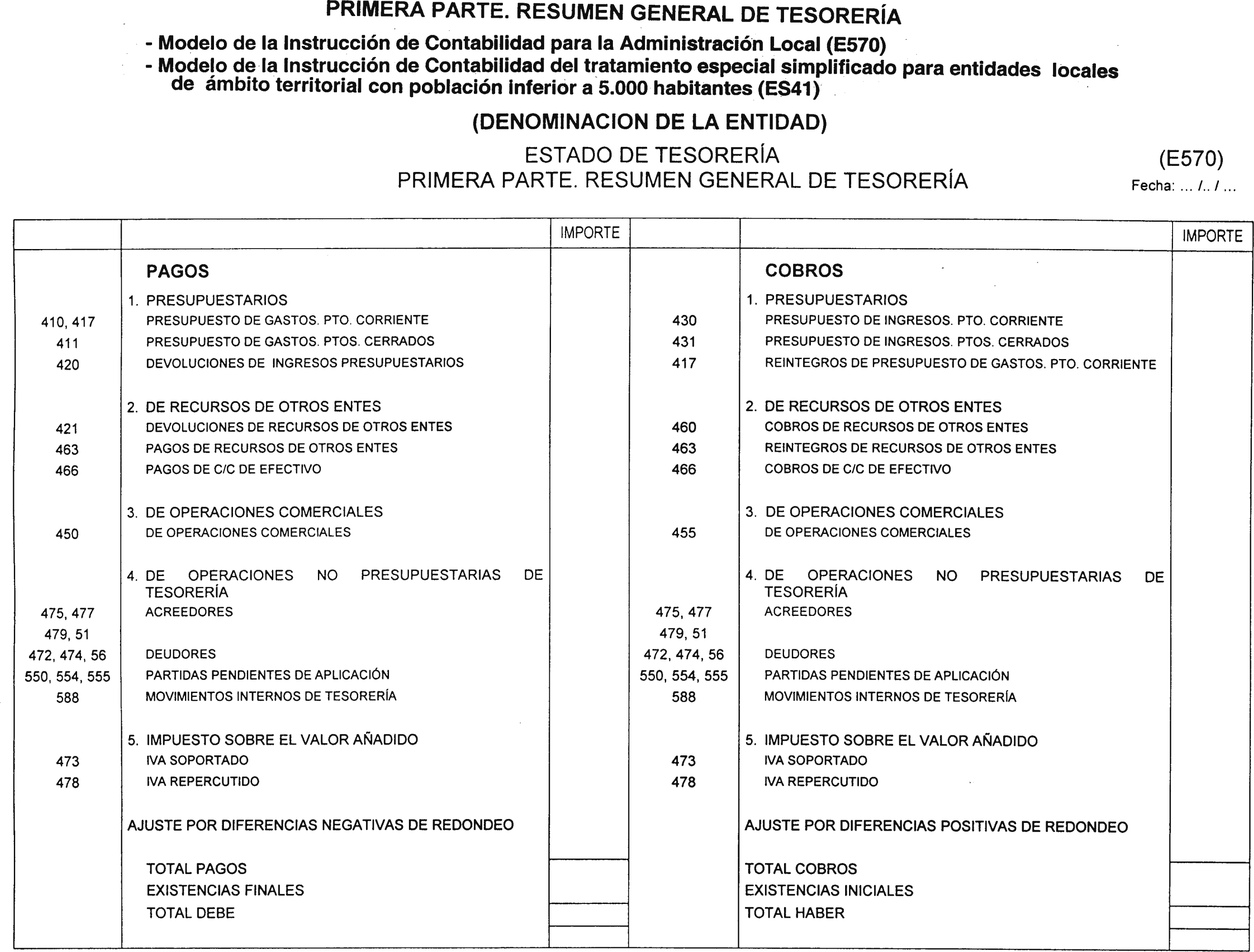

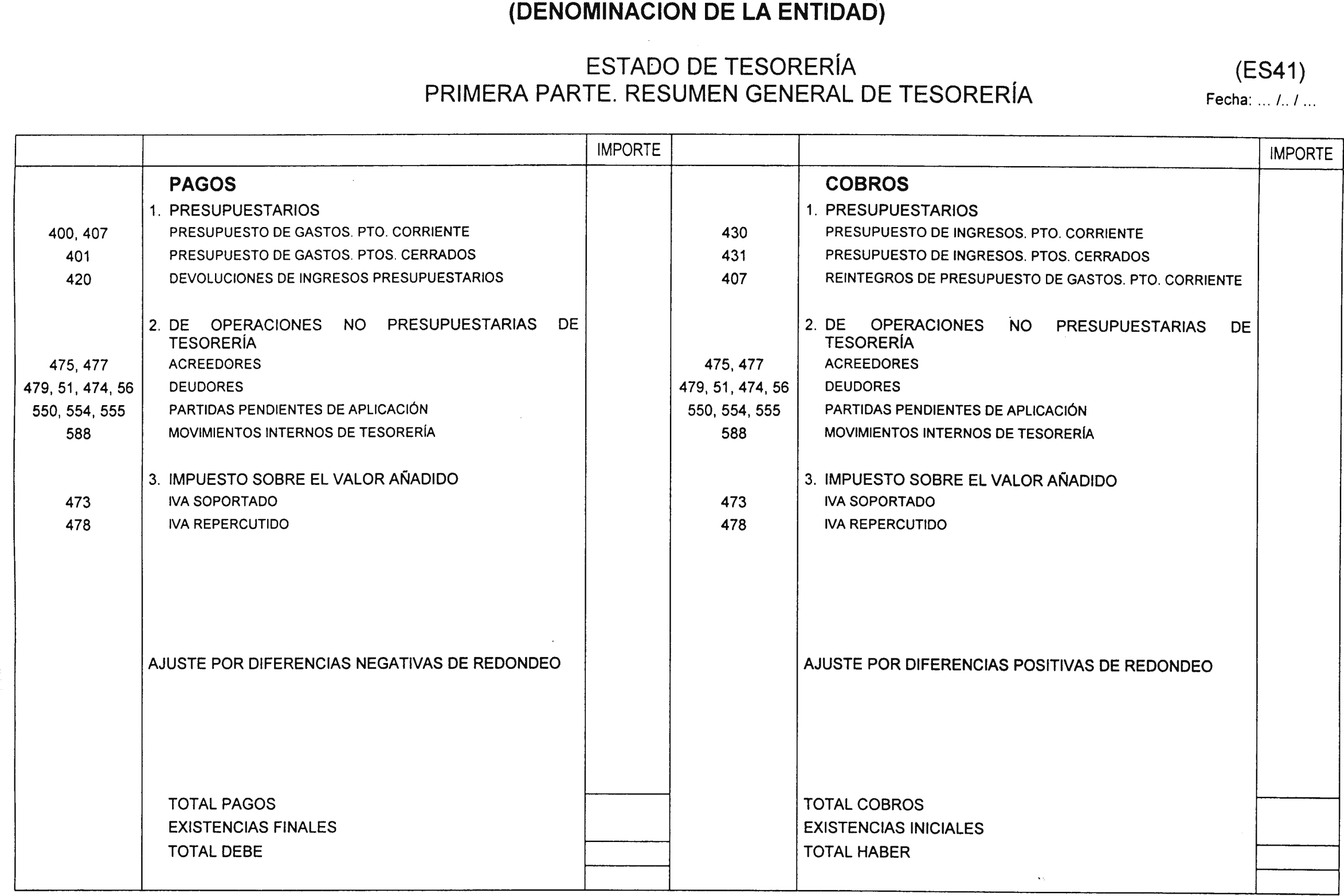

Mediante la disposición adicional segunda se mantiene el modelo de «Estado de Tesorería. Primera parte» a incluir por las Entidades Locales y sus Organismos Autónomos en la Cuenta General de los ejercicios 2002 y siguientes, que se estableció para el período transitorio de introducción del euro en la disposición adicional tercera de la Orden de 18 de noviembre de 1999. En el anexo III se reproducen los modelos de «Estado de Tesorería. Primera parte».

La disposición adicional tercera obliga a las Entidades Locales y sus Organismos Autónomos a incluir en la Cuenta General de los ejercicios 2002 y siguientes información relativa a las diferencias de redondeo de carácter significativo, que se produzcan durante el correspondiente ejercicio, referida, al menos, a la causa y el importe de las mismas.

A la Cuenta General de 2002 se deberá acompañar además un estado justificativo del proceso de conversión de los saldos finales en pesetas a 31 de diciembre de 2001 a los saldos iniciales en euros a 1 de enero de 2002.

En la disposición final se regula la entrada en vigor de la Orden el día siguiente a aquél en que se publique en el «Boletín Oficial del Estado».

Desaparecido el Ministerio de Economía y Hacienda, de conformidad con lo establecido por el Real Decreto 557/2000, de 27 de abril, de Reestructuración de los Departamentos Ministeriales, el Real Decreto 683/2000, de 11 de mayo, que lo modifica, y en los Reales Decretos 689/2000, de 12 de mayo, por el que se establece la estructura orgánica básica de los Ministerios de Economía y Hacienda, y 1330/2000, de 7 de julio, por el que se desarrolla la estructura orgánica básica del Ministerio de Hacienda, corresponde al Ministro de Hacienda el ejercicio de la habilitación reglamentaria contenida en el artículo 184, apartado 1, de la Ley 39/1988, de 28 de diciembre, Reguladora de las Haciendas Locales, y en la disposición final segunda, apartado uno.a) de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro.

En consecuencia y en uso de las facultades que a este Ministerio otorgan las normas anteriores, a propuesta de la Intervención General de la Administración del Estado, previo informe favorable de la Comisión Nacional de Administración Local y de acuerdo con el Consejo de Estado, vengo a disponer:

La presente Orden es de aplicación a las Entidades Locales y a sus Organismos Autónomos.

Uno. Desde el 1 de enero de 2002 la regla 62 de la Instrucción de Contabilidad para la Administración Local, aprobada por Orden de 17 de julio de 1990, tendrá la siguiente redacción:

«Regla 62. Llevanza.

Los Libros de Contabilidad deberán ser llevados con claridad y exactitud, por orden de fechas, sin interpolaciones, raspaduras ni tachaduras. Deberán salvarse inmediatamente que se adviertan, los errores y omisiones mediante las correspondientes anotaciones contables.

Las anotaciones contables deberán ser hechas expresando los valores en euros.»

Dos. Desde el 1 de enero de 2002 la regla 46 de la Instrucción de Contabilidad del Tratamiento Especial Simplificado para Entidades Locales de Ámbito Territorial con Población Inferior a 5.000 Habitantes, aprobada por Orden de 17 de julio de 1990, tendrá la siguiente redacción:

«Regla 46. Llevanza.

Los Libros de Contabilidad deberán ser llevados con claridad y exactitud, por orden de fechas, sin interpolaciones, raspaduras ni tachaduras. Deberán salvarse inmediatamente que se adviertan los errores y omisiones mediante las correspondientes anotaciones contables.

Las anotaciones contables deberán ser hechas expresando los valores en euros.»

La apertura de la contabilidad el 1 de enero de 2002 se realizará siguiendo las prescripciones que al respecto establecen las Órdenes de 17 de julio de 1990, por las que se aprueban la Instrucción de Contabilidad para la Administración Local y la Instrucción de Contabilidad del Tratamiento Especial Simplificado para Entidades Locales de Ámbito Territorial con Población Inferior a 5.000 Habitantes.

Las cuentas que de acuerdo con las citadas prescripciones deban figurar en el asiento de apertura de la contabilidad expresarán su importe en la unidad de cuenta euro. Este importe se obtendrá, con carácter general, por agregación de los importes monetarios que se deduzcan de la información de detalle del sistema de información contable de la Entidad Local u Organismo autónomo, a los que se habrá aplicado previamente el tipo de conversión y, en su caso, el régimen de redondeo establecido en el artículo 11 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro; cuando en el sistema no exista información de detalle, el importe en euros se obtendrá aplicando al saldo en pesetas el tipo de conversión y, en su caso, el régimen de redondeo citado.

Las diferencias que se produzcan como consecuencia de la redenominación de los saldos iniciales figurarán en el asiento de apertura de la contabilidad, registrándose en las cuentas de gastos, las negativas, y en las de ingresos, las positivas, que se describen en la disposición adicional primera.

Uno. Las diferencias de redondeo que siendo imputables a 1 de enero de 2002 no se hubieran reflejado en el asiento de apertura de la contabilidad por no haberse completado entonces el proceso de conversión a euros, se registrarán cuando se pongan de manifiesto como modificación del saldo inicial de las cuentas en que se produzcan las diferencias, a través de los documentos que, al efecto, establezca la Entidad Local.

La modificación del saldo inicial por diferencias de redondeo en cuentas deudoras se registrará en el Diario General de Operaciones mediante las siguientes anotaciones:

Con signo positivo, cargo en la cuenta deudora con abono a la cuenta 7120 «Diferencias positivas de redondeo derivadas del euro» ó 719 «Otras rentas», que se describen en la disposición adicional primera, tratándose de diferencias positivas de redondeo.

Con signo negativo, cargo en la cuenta deudora con abono a la cuenta 6290 «Diferencias negativas de redondeo derivadas del euro» ó 620 «Gastos financieros», que se describen en la disposición adicional primera, tratándose de diferencias negativas de redondeo.

La modificación del saldo inicial por diferencias de redondeo en cuentas acreedoras se registrará en el Diario General de Operaciones mediante las siguientes anotaciones:

Con signo negativo, cargo en la cuenta 7120 «Diferencias positivas de redondeo derivadas del euro» ó 719 «Otras rentas», con abono a la cuenta acreedora, tratándose de diferencias positivas de redondeo.

Con signo positivo, cargo en la cuenta 6290 «Diferencias negativas de redondeo derivadas del euro» ó 620 «Gastos financieros», con abono a la cuenta acreedora, tratándose de diferencias negativas de redondeo.

La modificación del saldo inicial por diferencias de redondeo producirá, en su caso, las oportunas anotaciones en el Libro Mayor de Conceptos que corresponda.

Dos. Las diferencias de redondeo que se pongan de manifiesto en la Tesorería con posterioridad a 1 de enero de 2002 se tratarán de la siguiente manera:

1. Las Entidades Locales y sus Organismos Autónomos que a partir de 1 de enero de 2002 tengan existencias en Caja materializadas en pesetas valorarán el saldo contable de dichas existencias por el contravalor en euros del importe en pesetas. Dicha valoración se efectuará, al menos, en las fechas en que se realicen los arqueos.

Las diferencias de redondeo que, en su caso, se produzcan como consecuencia de la conversión de pesetas a euros, se contabilizarán en las cuentas de gastos e ingresos que se describen en la disposición adicional primera y tendrán como contrapartida la cuenta representativa de la Caja en pesetas.

Para el registro de las diferencias de redondeo se expedirá el documento contable «Diferencias por redondeo de existencias en Caja en pesetas». Este documento contendrá, como mínimo, los datos siguientes:

Ejercicio en que se deba contabilizar la operación.

Datos identificativos de la Caja en pesetas.

Signo de la diferencia de redondeo.

Período al que se refiere el ajuste.

Importe de la operación.

Espacios destinados a la toma de razón y a la firma de los autorizantes.

Las Entidades Locales y sus Organismos Autónomos podrán utilizar el modelo de documento «Diferencias por redondeo de existencias en Caja en pesetas» que, a título indicativo, se incluye como anexo I de esta Orden.

2. Las diferencias de redondeo que se produzcan como consecuencia de la imputación bancaria de operaciones registradas por la Entidad con anterioridad a 1 de enero de 2002, se contabilizarán, al menos, a 31 de diciembre, en las cuentas de gastos e ingresos que se describen en la disposición adicional primera y tendrán como contrapartida la cuenta representativa de la cuenta bancaria.

Para el registro de las diferencias de redondeo se expedirá el documento contable «Diferencias por redondeo de cuentas bancarias en euros». Este documento contendrá, como mínimo, los datos siguientes:

Ejercicio en que se deba contabilizar la operación.

Datos identificativos de la cuenta bancaria en euros.

Signo de la diferencia de redondeo.

Período al que se refiere el ajuste.

Importe de la operación.

Espacios destinados a la toma de razón y a la firma de los autorizantes.

Las Entidades Locales y sus Organismos Autónomos podrán utilizar el modelo de documento «Diferencias por redondeo de cuentas bancarias en euros» que, a título indicativo, se incluye como anexo II de esta Orden.

Uno. A partir de 1 de enero de 2002 las cuentas del Plan General de Contabilidad Pública adaptado a la Administración Local creadas por la disposición adicional segunda, apartado uno, de la Orden de 18 de noviembre de 1999, continuarán vigentes con el siguiente contenido y funcionamiento:

629. Otros gastos financieros

Los de esta naturaleza no incluidos en las cuentas anteriores.

Se citan a título indicativo los gastos financieros por comisiones, giros, transferencias y análogos, así como por diferencias negativas derivadas del redondeo efectuado en la conversión de pesetas a euros.

Funcionará a través de sus divisionarias.

6290. Diferencias negativas de redondeo derivadas del euro.

Se imputarán a esta cuenta los gastos producidos como consecuencia del redondeo efectuado en la conversión de pesetas a euros.

Su movimiento es el siguiente:

a) Se carga con abono a:

a.1) La cuenta que corresponda por el importe de la rectificación del saldo inicial al alza por diferencias negativas de redondeo.

a.2) Cuentas del subgrupo 57 «Tesorería» por las diferencias negativas de redondeo.

b) Se abona con cargo a:

b.1) La cuenta que corresponda por el importe de la rectificación del saldo inicial a la baja por diferencias negativas de redondeo. El asiento tendrá signo negativo.

b.2) La cuenta 800 «Resultados corrientes del ejercicio», en fin de ejercicio, por su saldo.

6299. Otros.

Los gastos de naturaleza financiera no recogidos en otra subcuenta.

Su movimiento es el siguiente:

a) Se carga, en el momento del reconocimiento de la obligación, con abono a cuentas del subgrupo 40 «Acreedores por obligaciones reconocidas».

b) Se abona, en fin de ejercicio, por su saldo, con cargo a la cuenta 800 «Resultados corrientes del ejercicio».

712. Otros ingresos financieros.

Ingresos de esta naturaleza no incluidos en las cuentas anteriores y devengados por la Entidad Local.

A esta cuenta se imputarán, entre otros, el recargo de apremio, las multas, los intereses de demora y las diferencias positivas derivadas del redondeo efectuado en la conversión de pesetas a euros.

Funcionará a través de sus divisionarias:

7120. Diferencias positivas de redondeo derivadas del euro.

7122. Recargo de apremio.

7123. Intereses de demora.

7124. Multas.

7129. Otros.

El movimiento de estas cuentas de segundo orden es análogo al de la cuenta 710, salvo el de la cuenta 7120 que es el siguiente:

a) Se abona con cargo a:

a.1) La cuenta que corresponda por el importe de la rectificación del saldo inicial al alza por diferencias positivas de redondeo.

a.2) Cuentas del subgrupo 57 «Tesorería» por las diferencias positivas de redondeo.

b) Se carga con abono a:

b.1) La cuenta que corresponda por el importe de la rectificación del saldo inicial a la baja por diferencias positivas de redondeo. El asiento tendrá signo negativo.

b.2) La cuenta 800 «Resultados corrientes del ejercicio», en fin de ejercicio, por su saldo.

Dos. A partir de 1 de enero de 2002 las cuentas del Plan de Contabilidad Simplificado para Entidades Locales de Ámbito Territorial con Población Inferior a 5.000 Habitantes, creadas por la disposición adicional segunda, apartado dos, de la Orden de 18 de noviembre de 1999, continuarán vigentes con el siguiente contenido y funcionamiento:

620. Gastos financieros.

Esta cuenta recogerá los gastos ocasionados en la emisión, formalización, modificación y cancelación de préstamos, así como de intereses de préstamos pendientes de amortizar y depósitos, además de intereses de demora a satisfacer por la Entidad sujeto de la contabilidad, como consecuencia del incumplimiento en el plazo de pago de las obligaciones. También recogerá esta cuenta cualesquiera otros gastos financieros como, por ejemplo, comisiones, giros, transferencias y análogos, así como diferencias negativas derivadas del redondeo efectuado en la conversión de pesetas a euros.

Su movimiento es el siguiente: a) Se carga con abono a:

a.1) La cuenta 400 «Acreedores por obligaciones reconocidas. Presupuesto corriente», en el momento del reconocimiento de la obligación.

a.2) La cuenta que corresponda por el importe de la rectificación del saldo inicial al alza por diferencias negativas de redondeo.

a.3) Cuentas del subgrupo 57 «Tesorería» por las diferencias negativas de redondeo.

b) Se abona con cargo a:

b.1) La cuenta que corresponda por el importe de la rectificación del saldo inicial a la baja por diferencias negativas de redondeo. El asiento tendrá signo negativo.

b.2) La cuenta 800 «Resultados corrientes del ejercicio», en fin de ejercicio, por su saldo.

719. Otras rentas.

Rentas e ingresos percibidos por la Entidad Local procedentes de las participaciones financieras en otros Entes en forma de aportación o préstamos, así como los que se deriven del arrendamiento de fincas rústicas, concesiones y aprovechamientos especiales, y cualesquiera otros ingresos de carácter patrimonial, con excepción de los alquileres de bienes inmuebles que se recogerán en la cuenta 705 «Venta de bienes corrientes y servicios». También se imputarán a esta cuenta las diferencias positivas derivadas del redondeo efectuado en la conversión de pesetas a euros.

Su movimiento es el siguiente:

a) Se abona con cargo a:

a.1) La cuenta 430 «Deudores por derechos reconocidos. Presupuesto corriente», por el importe de las contraprestaciones.

a.2) La cuenta que corresponda por el importe de la rectificación del saldo inicial al alza por diferencias positivas de redondeo.

a.3) Cuentas del subgrupo 57 «Tesorería» por las diferencias positivas de redondeo.

b) Se carga con abono a:

b.1) La cuenta 433 «Derechos anulados de presupuesto corriente», por el importe de los derechos anulados, cuando éstos lo sean por anulación de liquidaciones o por insolvencias y otras causas.

b.2) La cuenta 420 «Acreedores por devolución de ingresos», por la expedición de órdenes de pago por devolución de ingresos.

b.3) La cuenta que corresponda por el importe de la rectificación del saldo inicial a la baja por diferencias positivas de redondeo. El asiento tendrá signo negativo.

b.4) La cuenta 800 «Resultados corrientes del ejercicio», en fin de ejercicio, por su saldo.

A partir del ejercicio 2002, el Estado de Tesorería a rendir por las Entidades Locales y sus Organismos Autónomos incluirá en su primera parte «Resumen General de Tesorería» un ajuste por las diferencias de redondeo producidas en la Tesorería a que se refiere la norma Cuarta, apartado dos, de esta Orden.

Los modelos de Resumen General de Tesorería a cumplimentar son los que figuran en el anexo III.

A partir del ejercicio 2002, a la Cuenta General se acompañará información sobre las diferencias de redondeo de carácter significativo que se hubieran producido durante el ejercicio detallando, al menos, su causa e importe.

A la Cuenta General de 2002 se acompañará, además, un estado demostrativo del proceso de conversión que, partiendo de los saldos a 31 de diciembre de 2001, justifique los saldos del asiento de apertura de la contabilidad el 1 de enero de 2002, reflejando las diferencias de redondeo que se produzcan en cada una de las cuentas.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 1 de junio de 2001.

MONTORO ROMERO

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid