Agencia Estatal Boletín Oficial del Estado

El artículo 141 y la disposición adicional duodécima de la Ley 2/1995, de 23 de marzo, de Sociedades de Responsabilidad Limitada, introducidos por la Ley 7/2003, de 1 de abril, de la sociedad limitada Nueva Empresa, prevé la aprobación reglamentaria para estas formas jurídico-societarias de un modelo contable presidido por el principio de simplificación.

La Ley 62/2003, de 30 de diciembre, de medidas fiscales, administrativas y del orden social, incorpora una nueva disposición adicional decimocuarta en la Ley 2/1995, de 23 de marzo, ampliando el ámbito de aplicación del régimen simplificado a todas los sujetos contables, cualquiera que sea su forma jurídica, que debiendo llevar contabilidad ajustada al Código de Comercio, o a las normas por las que se rijan, cumplan con determinados límites. Y ello, en tanto la simplificación de las obligaciones contables se considera que debe responder a la dimensión de los sujetos contables que elaboran este tipo de información y no a otros condicionantes. Por lo tanto, también es aplicable a las entidades sin ánimo de lucro y, en particular, a las fundaciones, si bien exclusivamente, sin perjuicio de lo previsto en la disposición final primera, respecto a la llevanza de la contabilidad, es decir, al libro diario simplificado.

En este sentido, en virtud de la disposición final primera del texto refundido de la Ley de Sociedades Anónimas, aprobado por el Real Decreto Legislativo 1564/1989, de 22 de diciembre, y en aras de incorporar el principio de simplificación contable al amparo de la Cuarta Directiva 78/660/CEE del Consejo, de 25 de julio de 1978, el régimen simplificado se configura como la posibilidad de optar por el modelo de libro diario que se incorpora en el anexo I, y por los modelos de cuentas anuales simplificadas que se incorporan en el anexo II conjuntamente con los criterios de registro simplificados para ciertas operaciones. Para ejercitar esta última opción, modelos de cuentas anuales simplificados y criterios de registro simplificados, se requiere adicionalmente que el sujeto contable cumpla con determinados requisitos respecto a la actividad que realiza.

Con este proyecto se acomete el compromiso de reforzar el espíritu innovador y emprendedor que permita a nuestras pequeñas empresas afrontar los retos que plantea el mercado único, estableciendo un marco normativo capaz de estimular la actividad empresarial y mejorar la posición competitiva de las pequeñas y medianas empresas en el mercado, dando cumplimiento a la Carta Europea de las Pequeñas Empresas y a los objetivos del Programa Plurianual 2001-2005 de la Unión Europea. El régimen simplificado de la contabilidad se aprueba para alcanzar estos objetivos, y en cualquier caso en sintonía con la flexibilidad que a favor de determinadas sociedades en razón de su escasa importancia económica y social (individualmente consideradas) contempla la Cuarta Directiva 78/660/CEE del Consejo, relativa a las cuentas anuales de determinadas formas de sociedad.

La regulación que ahora se aborda está en sintonía con los pronunciamientos que en el ámbito internacional han realizado determinados organismos con el fin de simplificar las obligaciones contables de las pequeñas empresas; en particular, con los pronunciamientos del ISAR (grupo de trabajo intergubernamental de expertos en normas internacionales de contabilidad y presentación de informes). En un futuro habrá que considerar igualmente los trabajos en este ámbito del IASB (International Accounting Standards Board), en tanto conjunto de normas o marco normativo, que las instituciones comunitarias han considerado las más adecuadas para el proceso de homogeneización europea de la información financiera emitida por determinados sujetos contables.

La imagen fiel de las cuentas anuales de la empresa es el corolario de la aplicación sistemática y regular de los principios contables contenidos en el artículo 38 del Código de Comercio, y en la primera parte del Plan General de Contabilidad, aprobado por el Real Decreto 1643/1990, de 20 de diciembre, que, a su vez, son desarrollados en la quinta parte, «Normas de valoración» del indicado texto. Para alcanzar este fin primordial, el plan en su segunda y tercera parte dispone con carácter facultativo un cuadro de cuentas, así como las principales definiciones y relaciones contables.

El Plan General de Contabilidad va dirigido a una amplia y variada gama de sujetos que desarrollan actividades en el sistema económico, razón por la cual una de sus características es la flexibilidad. No obstante, para las pequeñas empresas como pueden ser aquellas de carácter emergente, la aplicación de las normas contables resulta a veces complicada y difícil de interpretar, por lo que sería conveniente delimitar un modelo de llevanza de la contabilidad que facilitase el cumplimiento de sus obligaciones.

Dicho plan, junto con sus adaptaciones sectoriales y las resoluciones que ha venido aprobando hasta la fecha el Instituto de Contabilidad y Auditoría de Cuentas, constituyen el desarrollo en materia contable de la normativa mercantil; en particular, de la sección 2.a del título III del Código de Comercio, y del texto refundido de la Ley de Sociedades Anónimas, aprobado por el Real Decreto Legislativo 1564/1989, de 22 de diciembre, que en los artículos 171 y siguientes delimita los principios y normas de elaboración de las cuentas anuales. La cuestión que se suscita en estos momentos, como anteriormente se ha señalado, es determinar si es posible establecer un modelo de llevanza de la contabilidad (modelo de libro diario) que permita cumplimentar con facilidad las distintas partidas integrantes de las cuentas anuales. Este es el objetivo que se pretende alcanzar con el modelo propuesto en el que las partidas descritas deberán adaptarse convenientemente por los sujetos contables que opten por este modelo de llevanza, tanto por las fundaciones, como por el resto, cuya normativa de desarrollo específica así lo exija.

Sobre la base de todo lo expuesto, este real decreto delimita las pautas de registro en el mencionado documento, de forma que por suma de sus columnas se obtengan las principales masas patrimoniales, y el resultado de la actividad.

Se incluye en este real decreto una disposición adicional cuarta que regula la composición de los órganos colegiados del Instituto de Contabilidad y Auditoría de Cuentas a tenor de lo dispuesto en el apartado 4 de la disposición adicional segunda de la Ley 19/1988, de 12 de julio, de auditoría de cuentas, modificada por el artículo 104 de la Ley 63/2003, de 30 de diciembre, de medidas fiscales, administrativas y del orden social, y que permite poner en funcionamiento dichos órganos. Esta disposición, de acuerdo con lo dispuesto en la citada disposición adicional segunda de la Ley 19/1988, de 12 de julio, se dicta a propuesta conjunta de los Ministros de Economía y de Administraciones Públicas.

En su virtud, a propuesta del Vicepresidente Primero del Gobierno y Ministro de Economía y de la Ministra de Administraciones Públicas, de acuerdo con el Consejo de Estado y previa deliberación del Consejo de Ministros en su reunión del día 20 de febrero de 2004,

DISPONGO:

1. El régimen simplificado de la contabilidad que se articula en este real decreto permite a los sujetos contables que cumplan los requisitos del artículo 2 optar por la utilización:

a) Del modelo de libro diario descrito en el artículo 3, y

b) De los modelos de cuentas anuales a que se refiere el artículo 4 y de los criterios de registro simplificados incluidos en el artículo 5, siempre y cuando cumplan adicionalmente con los siguientes requisitos:

1.o Que el capital no esté constituido por varias clases de acciones o participaciones.

2.o Que la entidad no sea socio colectivo de otra.

3.o Que no pertenezca a un grupo de empresas vinculadas en los términos descritos en la norma 11.a «Operaciones intersocietarias», incluida en la cuarta parte del Plan General de Contabilidad, salvo que la suma del activo, del importe neto de la cifra de negocios y del número medio de trabajadores del conjunto de las entidades vinculadas no superen los límites contemplados en el apartado 1 del artículo siguiente.

4.o Que no conceda créditos no comerciales ni sea una entidad que deba suministrar información periódica a alguno de los centros directivos, entes o instituciones con competencias en materia de ordenación y supervisión del sistema financiero.

5.o Que no realice las operaciones reguladas en el párrafo g) de la norma de valoración 5.a «Normas particulares sobre el inmovilizado inmaterial», incluida en la quinta parte del Plan General de Contabilidad.

6.o Que no realice operaciones de arrendamiento financiero que tengan por objeto terrenos, solares u otros activos no amortizables.

2. En cualquier caso, deberá aplicarse el Plan General de Contabilidad, aprobado por el Real Decreto 1643/1990, de 20 de diciembre, y las restantes disposiciones de desarrollo en materia contable del ordenamiento jurídico mercantil, sin perjuicio de lo previsto en los artículos 4 y 5 de este real decreto.

1. El régimen simplificado de la contabilidad podrá ser aplicado por todos los sujetos contables, cualquiera que sea su forma jurídica, individual o societaria, que debiendo llevar contabilidad ajustada al Código de Comercio, o a las normas por las que se rigen, durante dos ejercicios consecutivos reúnan, a la fecha de cierre de cada uno de ellos, al menos dos de las siguientes circunstancias:

a) Que el total de las partidas del activo no supere un millón de euros. A estos exclusivos efectos, el total activo deberá incrementarse en el importe de los compromisos financieros pendientes derivados de los contratos descritos en el artículo 5.

b) Que el importe neto de su cifra anual de negocios sea inferior a dos millones de euros.

c) Que el número medio de trabajadores empleados durante el ejercicio no sea superior a 10.

2. Los sujetos contables no perderán la facultad de aplicar este régimen si no dejan de reunir, durante dos ejercicios consecutivos, a la fecha de cierre de cada uno de ellos, dos de las circunstancias a que se refiere el apartado anterior.

3. En el ejercicio social de su constitución, en el inicio de sus actividades, los sujetos contables podrán aplicar este régimen si reúnen, al cierre de dicho ejercicio, al menos dos de las tres circunstancias expresadas en el apartado 1. En este sentido, la llevanza y registro en los términos indicados en los artículos 3 y 5, respectivamente, debe condicionarse al previsible cumplimiento de los citados requisitos.

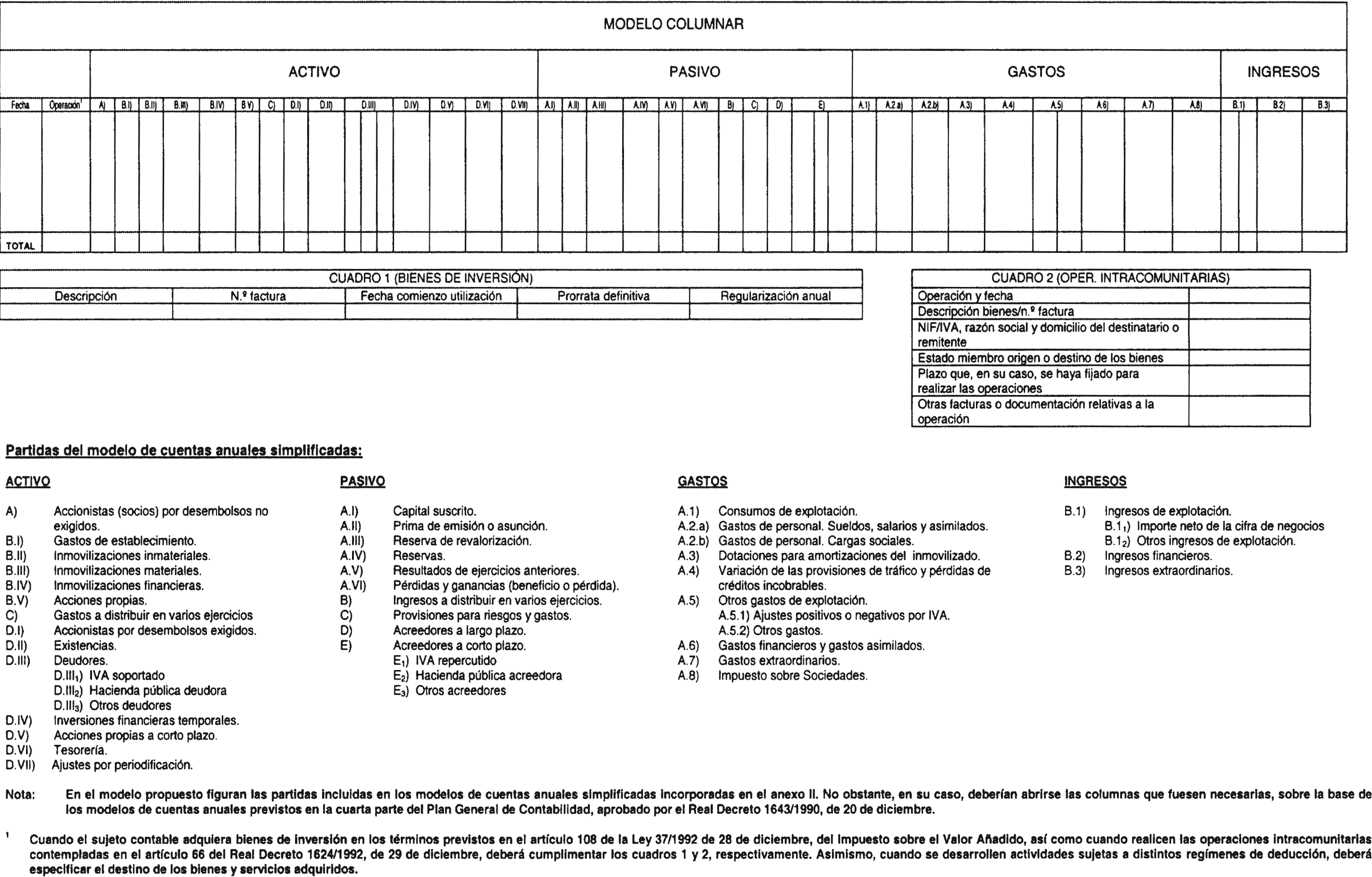

1. El libro diario de los sujetos incluidos en el ámbito de aplicación de este real decreto podrá ajustarse al modelo del anexo I, en el que por la suma de sus columnas se obtienen las principales masas patrimoniales y por diferencia entre los ingresos y los gastos el resultado del ejercicio.

2. Los principales motivos de anotación en el libro diario se corresponden con los incluidos en la tercera parte del Plan General de Contabilidad. Adicionalmente, en el modelo propuesto figuran las partidas que, atendiendo a la naturaleza de las operaciones realizadas por los sujetos contables de pequeña dimensión económica a los que va dirigido, se considera que pueden aparecer con carácter general en sus cuentas anuales.

3. Deberán abrirse tantas columnas como resulten necesarias para proporcionar el oportuno y adecuado detalle de las partidas incluidas en las cuentas anuales.

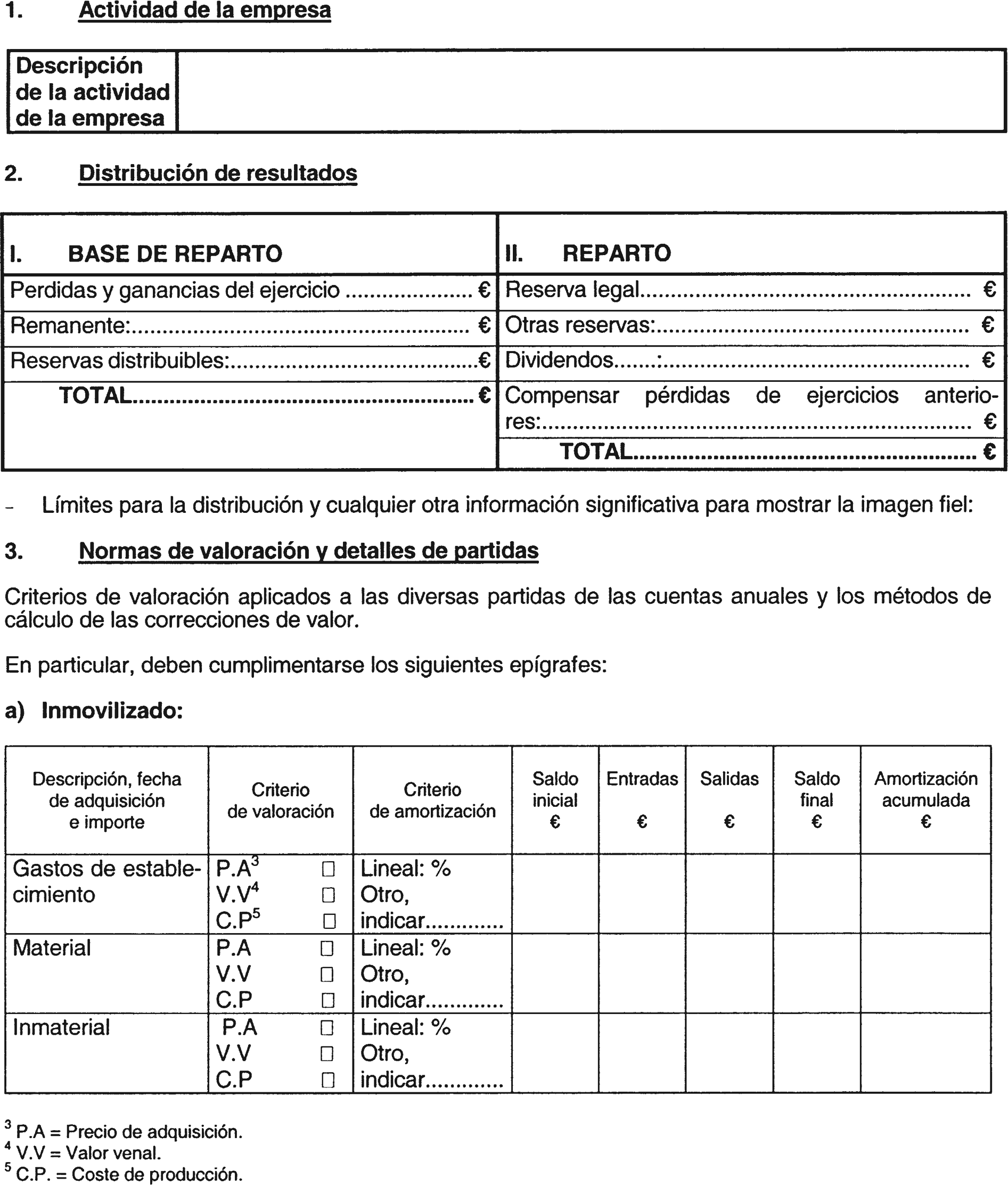

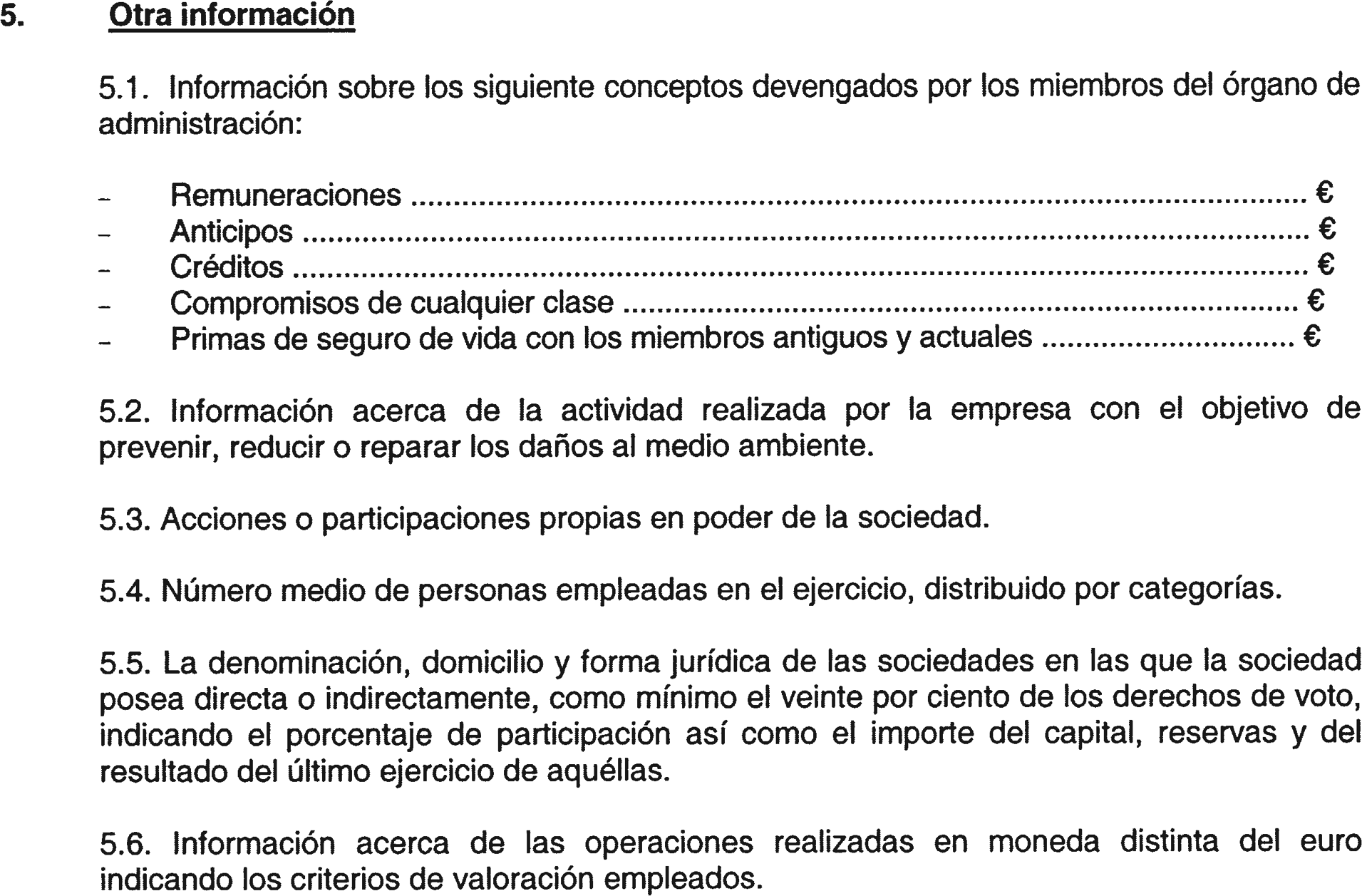

1. Las cuentas anuales simplificadas comprenden el balance, la cuenta de pérdidas y ganancias y la memoria. Estos documentos forman una unidad y deben ser redactados con claridad y mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados del sujeto contable.

2. Las cuentas anuales de los sujetos contables incluidos en el ámbito de aplicación del régimen simplificado de la contabilidad deberán adaptarse a los modelos simplificados incluidos en el anexo II.

3. Deberá indicarse cualquier otra información no incluida en el modelo de memoria simplificada que sea necesaria para facilitar la comprensión de las cuentas anuales objeto de presentación.

Los sujetos que opten por los modelos de cuentas anuales y criterios de registro simplificados deberán aplicar, respecto a las operaciones descritas a continuación, las siguientes normas de valoración:

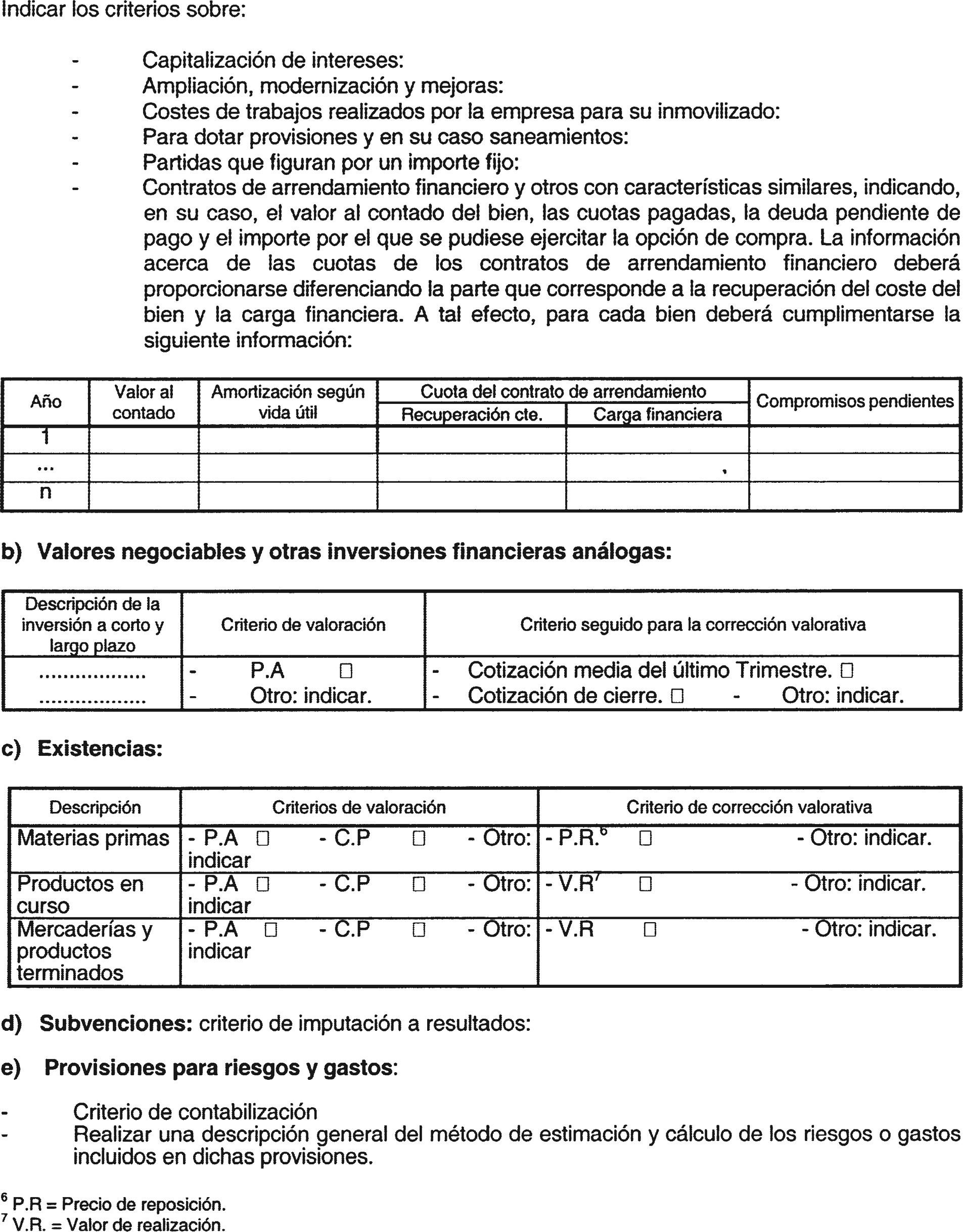

1.a Contratos de arrendamiento financiero y otros: los arrendatarios de los contratos de arrendamiento financiero u otros contratos que desde el punto de vista económico reúnan características similares contabilizarán las cuotas devengadas en el ejercicio, como gasto en la cuenta de pérdidas y ganancias. En su caso, en el momento de ejecutar la opción de compra, se registrará el bien en el activo con arreglo al principio del precio de adquisición.

En la memoria de las cuentas anuales deberá incluirse la información descrita en el anexo II.

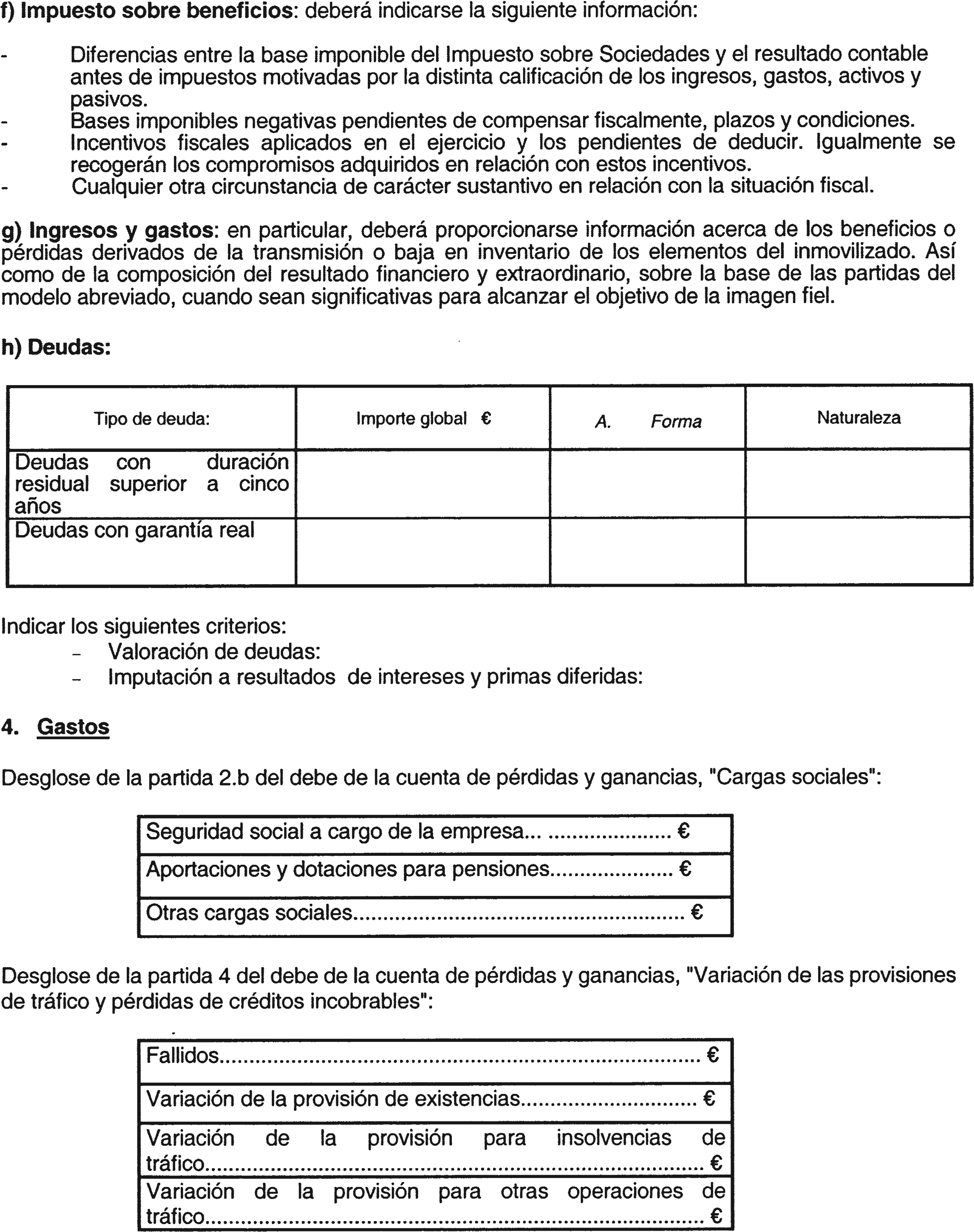

2.a Impuesto sobre beneficios: el gasto por impuesto sobre sociedades se contabilizará, en la cuenta de pérdidas y ganancias, por el importe a pagar. A tal efecto, al cierre del ejercicio, el gasto contabilizado por los importes a cuenta ya realizados deberá aumentarse o disminuirse en la cuantía que proceda, registrando la correspondiente deuda o crédito frente a la Hacienda pública.

En la memoria de las cuentas anuales deberá incluirse la información descrita en el anexo II.

Los empresarios individuales al no estar sujetos al Impuesto sobre Sociedades deberán saldar al final de ejercicio los importes que tuvieran registrados por los pagos a cuenta del Impuesto sobre la Renta de las Personas Físicas con cargo a la cuenta corriente con el titular de la explotación.

1. La cuenta 621. «Arrendamientos y cánones», prevista en la segunda parte del Plan General de Contabilidad, se desagrega en las siguientes cuentas de cuatro cifras:

6210. «Arrendamientos y cánones».

6211. «Arrendamientos financieros y otros».

El movimiento de la cuenta 6211 es el siguiente:

Se cargará: por el importe devengado por las cuotas del arrendamiento financiero y otros similares, con abono, normalmente, a cuentas del subgrupo 57.

Se abonará: con cargo a la cuenta 129.

2. La cuenta 630. «Impuesto sobre beneficios», prevista en la segunda parte del Plan General de Contabilidad, se desarrolla en las siguientes cuentas de cuatro cifras:

6300. «Impuesto sobre beneficios».

6301. «Impuesto sobre beneficios (régimen simplificado)».

El movimiento de la cuenta 6301 es el siguiente:

a) Se cargará:

1.o Por los pagos a cuenta realizados, con abono, generalmente, a cuentas del subgrupo 57.

2.o Por la cuota a ingresar, resultante de la correspondiente liquidación tributaria, con abono a la cuenta 4752.

b) Se abonará por los pagos a cuenta a devolver con cargo a la cuenta 4709.

c) Se abonará o cargará con cargo o abono a la cuenta 129.

El modelo simplificado de llevanza de la contabilidad descrito en el artículo 3 podrá ser aplicado por las fundaciones y asociaciones incluidas en el ámbito de aplicación, respectivamente, de la Ley 50/2002, de 26 de diciembre, de Fundaciones, y de la Ley Orgánica 1/2002, de 22 de marzo, reguladora del Derecho de Asociación, cuando al cierre del ejercicio cumplan al menos dos de los siguiente límites:

a) Que el total de las partidas del activo no supere 150.000 euros. A estos efectos, se entenderá por total activo el total que figura en el modelo de balance.

b) Que el importe del volumen anual de ingresos por la actividad propia más, en su caso, el de la cifra de negocios de su actividad mercantil sea inferior a 150.000 euros.

c) Que el número medio de trabajadores empleados durante el ejercicio no sea superior a cinco.

Estas circunstancias se aplicarán teniendo en cuenta los criterios incluidos en el artículo 2, apartados 2 y 3, de este real decreto.

Cuando al inicio del primer ejercicio en que el sujeto contable deje de aplicar los modelos de cuentas anuales y los criterios de registro simplificados exista algún contrato de arrendamiento que cumpla las condiciones establecidas en el artículo 5, el arrendatario deberá reflejar los activos y pasivos existentes a esa fecha como si hubiese aplicado el criterio incluido en la norma de valoración quinta. f) del Plan General de Contabilidad, desde el inicio de la operación.

En este caso, la diferencia de valoración, que surja para el arrendatario, se inscribirá en cuentas de reservas dentro de los fondos propios, una vez deducido el impuesto sobre beneficios diferido que deberá mostrarse en la correspondiente partida del pasivo.

Este mismo criterio será aplicable para el ajuste que resulte de contabilizar el efecto impositivo con arreglo al criterio incluido en la norma de valoración 16.a «Impuesto sobre Sociedades», del Plan General de Contabilidad.

1. La llevanza del libro diario simplificado descrito en el artículo 3, de acuerdo con lo establecido en los artículos 28 y 29 del Código de Comercio, por los sujetos incluidos en el ámbito de aplicación de este real decreto, permitirá atender el cumplimiento de los requisitos de información en materia contable exigidos por la normativa tributaria, siempre y cuando de su contenido pueda obtenerse con claridad la información exigida por dicha normativa y en los términos que ésta la requiere.

No obstante, los sujetos pasivos del Impuesto sobre el Valor Añadido deberán cumplimentar, en su caso, los cuadros 1 (bienes de inversión) y 2 (operaciones intracomunitarias) anexos al citado libro diario. Aquellos que tributen en los regímenes especiales de este impuesto deberán cumplimentar las obligaciones formales específicas requeridas en el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre.

En el ámbito de los impuestos especiales, los sujetos pasivos deberán atender los requerimientos de información exigidos en el artículo 50.1 del Reglamento de Impuestos Especiales, aprobado por el Real Decreto 1165/1995, de 7 de julio.

2. El apartado anterior no será de aplicación a los sujetos pasivos del IVA incluidos en el régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección.

1. El Comité de Auditoría de Cuentas estará presidido por el Presidente del Instituto de Contabilidad y Auditoría de Cuentas y compuesto, junto con él, por 13 vocales designados por el Ministro de Economía, con la siguiente distribución:

a) A propuesta del Presidente del Tribunal de Cuentas, un representante de dicho órgano.

b) A propuesta del Ministro de Hacienda, un representante de la Intervención General de la Administración del Estado.

c) A propuesta del Ministro de Justicia, un miembro de la carrera judicial o fiscal o abogado del Estado o registrador mercantil.

d) A propuesta del Gobernador del Banco de España, un representante de dicha institución.

e) A propuesta del Presidente de la Comisión Nacional del Mercado de Valores, un representante de dicho organismo y un analista de inversiones.

f) A propuesta del Director General de Seguros y Fondos de Pensiones, un representante de dicha Dirección General.

g) A propuesta de los presidentes de las corporaciones representativas de auditores, cuatro representantes de éstas.

h) A propuesta del Presidente del Instituto de Contabilidad y Auditoría de Cuentas, un catedrático de universidad y un experto de reconocido prestigio en materia contable y de auditoría de cuentas.

Actuará como secretario del Comité de Auditoría de Cuentas, con voz y sin voto, el Secretario General del Instituto de Contabilidad y Auditoría de Cuentas.

El presidente podrá invitar a las reuniones del Comité de Auditoría de Cuentas a expertos en la materia, cuando así lo considere oportuno.

2. El Consejo de Contabilidad estará presidido por el Presidente del Instituto de Contabilidad y Auditoría de Cuentas, que tendrá voto de calidad, y estará compuesto, junto con él, por cuatro vocales designados por el Ministro de Economía con la siguiente distribución:

a) A propuesta del Gobernador del Banco de España, un representante de dicha institución.

b) A propuesta del Presidente de la Comisión Nacional del Mercado de Valores, un representante de ésta.

c) A propuesta del Director General de Seguros y Fondos de Pensiones, un representante de dicha Dirección General.

d) A propuesta del Ministro de Hacienda, un representante de dicho departamento, que asistirá a las reuniones con voz y sin voto.

Actuará como secretario del Consejo de Contabilidad, con voz y sin voto, el Subdirector General de Normalización y Técnica Contable del Instituto de Contabilidad y Auditoría de Cuentas.

3. El Comité Consultivo de Contabilidad estará presidido por el Presidente del Instituto de Contabilidad y Auditoría de Cuentas y compuesto, junto con él, por un máximo de veinte vocales designados por el Ministro de Economía, con la siguiente distribución:

a) A propuesta del Ministro de Justicia, un representante de dicho departamento.

b) A propuesta del Ministro de Hacienda, un representante de la Intervención General de la Administración del Estado y un representante de la Dirección General de Tributos.

c) A propuesta del Gobernador del Banco de España, un representante de dicha institución.

d) A propuesta del Presidente de la Comisión Nacional del Mercado de Valores, un representante de dicha Comisión, un representante de los usuarios de información contable y un representante de las asociaciones u organizaciones representativas de los emisores de información económica de las empresas.

e) A propuesta del Presidente del Instituto Nacional de Estadística, un representante de dicho Instituto.

f) A propuesta del Director General de Seguros y Fondos de Pensiones, un representante de dicha Dirección General.

g) A propuesta del Presidente del Consejo General de Colegios de Economistas de España, un representante de dicho Consejo.

h) A propuesta del Presidente del Consejo Superior de Colegios Oficiales de Titulados Mercantiles de España, un representante de dicho Consejo.

i) A propuesta del Presidente del Instituto de Censores Jurados de Cuentas de España, un profesional de la auditoría.

j) A propuesta del Presidente del Instituto de Contabilidad y Auditoría de Cuentas, un representante de dicho Instituto, un representante de la universidad, un representante de las asociaciones emisoras de principios y criterios contables y un máximo de cinco personas de reconocido prestigio en materia contable.

Actuará como secretario del Comité Consultivo de Contabilidad un funcionario del Instituto de Contabilidad y Auditoría de Cuentas, designado por su Presidente.

4. Los órganos colegiados recogidos en esta disposición adicional se regirán por lo dispuesto en el capítulo II del título II de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

Los saldos derivados de las operaciones reguladas en el artículo 5 pendientes de vencimiento a la fecha de entrada en vigor de este real decreto deberán contabilizarse de acuerdo con los criterios utilizados en ejercicios anteriores.

En la memoria de las cuentas anuales, se deberá informar acerca del tratamiento contable de cada uno de los contratos de arrendamiento financiero suscritos.

En el primer ejercicio que se cierre con posterioridad a la fecha de entrada en vigor de este real decreto, los sujetos contables que hubiesen iniciado sus actividades o que se hubiesen constituido en un ejercicio anterior, a los efectos de aplicar los límites incluidos en el apartado 1 del artículo 2, podrán considerar el último ejercicio cerrado con anterioridad a la entrada en vigor de esta disposición.

El Ministro de Economía, a propuesta del Instituto de Contabilidad y Auditoría de Cuentas y mediante orden ministerial, aprobará los modelos de cuentas anuales simplificados para las distintas adaptaciones sectoriales y normas específicas de determinados sujetos contables.

La diferenciación en las cuotas entre la parte correspondiente a la recuperación del coste del bien y la carga financiera, que debe realizar la entidad arrendadora de los contratos de arrendamiento financiero regulados en el artículo 128 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades, en virtud de lo previsto en el apartado 3 del citado precepto, habrá de efectuarse de acuerdo con un criterio financiero.

Este mismo criterio deberá seguir, en su caso, la entidad cedente en las operaciones de cesión de uso de bienes con opción de compra o renovación descritas en el artículo 11.3 de la citada ley.

El presente real decreto entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Dado en Madrid, a 20 de febrero de 2004.

JUAN CARLOS R.

El Vicepresidente Segundo del Gobierno y Ministro de la Presidencia,

JAVIER ARENAS BOCANEGRA

|

Activo |

Ejercicio N |

Ejercicio N-1 |

Pasivo |

Ejercicio N |

Ejercicio N-1 |

|---|---|---|---|---|---|

|

A) Accionistas (socios) por desembolsos no exigidos. B) Inmovilizado. III. Gastos de establecimiento. III. Inmovilizaciones inmateriales. III. Inmovilizaciones materiales. IV. Inmovilizaciones financieras. IV. Acciones propias. C) Gastos a distribuir en varios ejercicios. D) Activo circulante. IIII. Accionistas por desembolsos exigidos. IIII. Existencias. IIII. Deudores. IIV. Inversiones financieras temporales. IIV. Acciones propias a corto plazo. IVI. Tesorería. VII. Ajustes por periodificación. |

|

|

A) Fondos propios. III. Capital suscrito. III. Prima de emisión (asunción1). III. Reserva de revalorización. IV. Reservas. IV. Resultados de ejercicios anteriores. VI. Pérdidas y ganancias (beneficio o pérdida). B) Ingresos a distribuir en varios ejercicios. C) Provisiones para riesgos y gastos. D) Acreedores a largo plazo. E) Acreedores a corto plazo.

|

|

|

|

Total General (A+B+C+D) |

|

|

Total General (A+B+C+D+E) |

|

|

1 De acuerdo con la denominación de esta partida para las sociedades de responsabilidad limitada.

Cuenta de pérdidas y ganancias simplificada

|

Debe |

Ejercicio N |

Ejercicio N-1 |

Haber |

Ejercicio N |

Ejercicio N-1 |

|---|---|---|---|---|---|

|

A) Gastos. 1. Consumos de explotación. 2. Gastos de personal. a) Sueldos, salarios y asimilados. b) Cargas sociales. 3. Dotaciones para amortizaciones de inmovilizado. 4. Variación de las provisiones de tráfico y pérdidas de créditos incobrables. 5. Otros gastos de explotación. |

|

|

B) Ingresos. 1. Ingresos de explotación. a) Importe neto de la cifra de negocios. b) Otros ingresos de explotación. |

|

|

|

I. Beneficios de explotación (B1–A1–A2–A3–A4–A5) 6. Gastos financieros y gastos asimilados. |

|

|

I. Pérdidas de explotación (A1+A2+A3+A4+A5–B1) 2. Ingresos financieros. |

|

|

|

II. Resultados financieros positivos (B2–A6) |

|

|

II. Resultados financieros negativos (A6–B2) |

|

|

|

III. Beneficios de las actividades ordinarias (AI+AII–BI–BII) 7. Gastos extraordinarios. |

|

|

III. Pérdidas de las actividades ordinarias (BI+BII–AI–AII) 3. Ingresos extraordinarios. |

|

|

|

IV. Resultados extraordinarios positivos (B3–A7) |

|

|

IV. Resultados extraordinarios negativos (A7–B3) |

|

|

|

V. Beneficios antes de impuestos (AIII+AIV-BIII–BIV) 8. Impuesto sobre Sociedades2. |

|

|

V. Pérdidas antes de impuestos (BIII+BIV–AIII–AIV) |

|

|

|

VI. Resultados del ejercicio (Beneficios) (AV–A8) |

|

|

VI. Resultados del ejercicio (pérdidas) (BV+A8) |

|

|

2 La cuenta de pérdidas y ganancias de los empresarios individuales no incluirá esta partida.

MEMORIA SIMPLIFICADA

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid