Agencia Estatal Boletín Oficial del Estado

El artículo 167, apartado Uno, de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, establece que, salvo lo dispuesto para las importaciones de bienes en el apartado Dos del mismo artículo, los sujetos pasivos deberán determinar e ingresar la deuda tributaria en el lugar, forma, plazos e impresos que establezca el Ministro de Economía y Hacienda.

Asimismo, el artículo 71 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el artículo 1 del Real Decreto 1624/1992, de 29 de diciembre, establece en sus apartados 1 y 4 que, salvo lo establecido en relación con las importaciones, los sujetos pasivos deberán realizar por sí mismos la determinación de la deuda tributaria mediante autoliquidaciones ajustadas a las normas contenidas en el citado artículo. Las autoliquidaciones deberán cumplimentarse y ajustarse al modelo que, para cada supuesto, determine el Ministro de Hacienda y Administraciones Públicas y presentarse durante los veinte primeros días naturales del mes siguiente al correspondiente período de liquidación mensual o trimestral, según proceda.

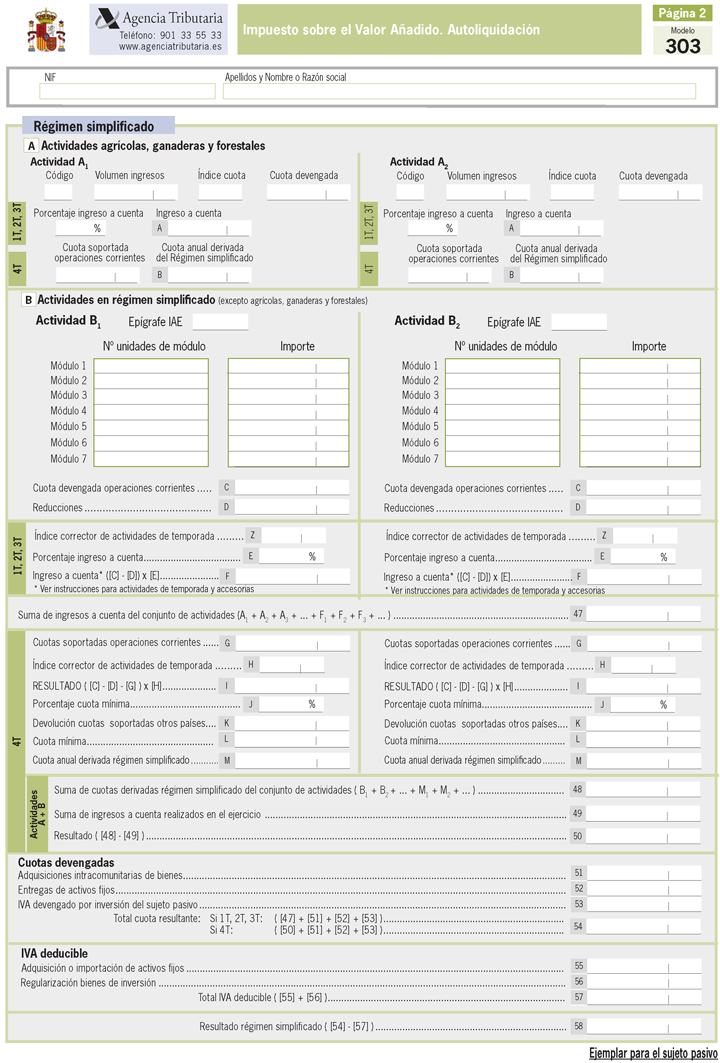

Uno de los objetivos fundamentales de la Administración tributaria es reducir, en la medida de lo posible, las cargas administrativas indirectas que se deriven del cumplimiento de las obligaciones fiscales. En este sentido, en el año 2008 se llevó a cabo una importante simplificación en los modelos de autoliquidación del Impuesto sobre el Valor Añadido aprobando un único modelo de autoliquidación 303 que sustituyó a los modelos 300, 320, 330 y 332, en la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución: Recargo de equivalencia, artículo 30 bis del Reglamento del IVA y sujetos pasivos ocasionales y se modifican los anexos I y II de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, así como otra normativa tributaria. Siguiendo esta línea de actuación y gracias al desarrollo y promoción del uso de las nuevas tecnologías realizadas por la Agencia Estatal de Administración Tributaria, así como a la progresiva implantación de la presentación telemática de los distintos modelos de declaración, actualmente se dan las circunstancias adecuadas para avanzar un paso más en esta dirección, agrupando en un único modelo 303 de autoliquidación del Impuesto sobre el Valor Añadido todos los supuestos de presentación de autoliquidaciones que incumben a los sujetos pasivos del impuesto con obligaciones periódicas de declaración, incluidos aquellos acogidos al Régimen simplificado y con la única excepción de las entidades que apliquen el régimen especial del grupo de entidades que se regula en el capítulo IX del título IX de la ley del impuesto, en cuyo caso presentarán los modelos de autoliquidación específicos aprobados al efecto. De este modo, en el nuevo modelo 303, se integrarán también los modelos 310, 311, 370 y 371, los cuales quedan eliminados a partir de la entrada en vigor de esta Orden.

De acuerdo con lo indicado anteriormente, con la finalidad de facilitar el cumplimiento de las obligaciones tributarias y llevar a cabo un aprovechamiento más eficiente de los recursos públicos, de manera que se puedan reducir los costes de gestión y mejorar la información disponible para la lucha contra el fraude fiscal, la presentación del nuevo modelo 303 de autoliquidación será obligatoria por vía electrónica a través de Internet o mediante papel impreso generado exclusivamente mediante la utilización del servicio de impresión desarrollado a estos efectos por la Agencia Estatal de Administración Tributaria en su Sede Electrónica, todo ello según el procedimiento y las condiciones previstas en la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones y declaraciones informativas de naturaleza tributaria.

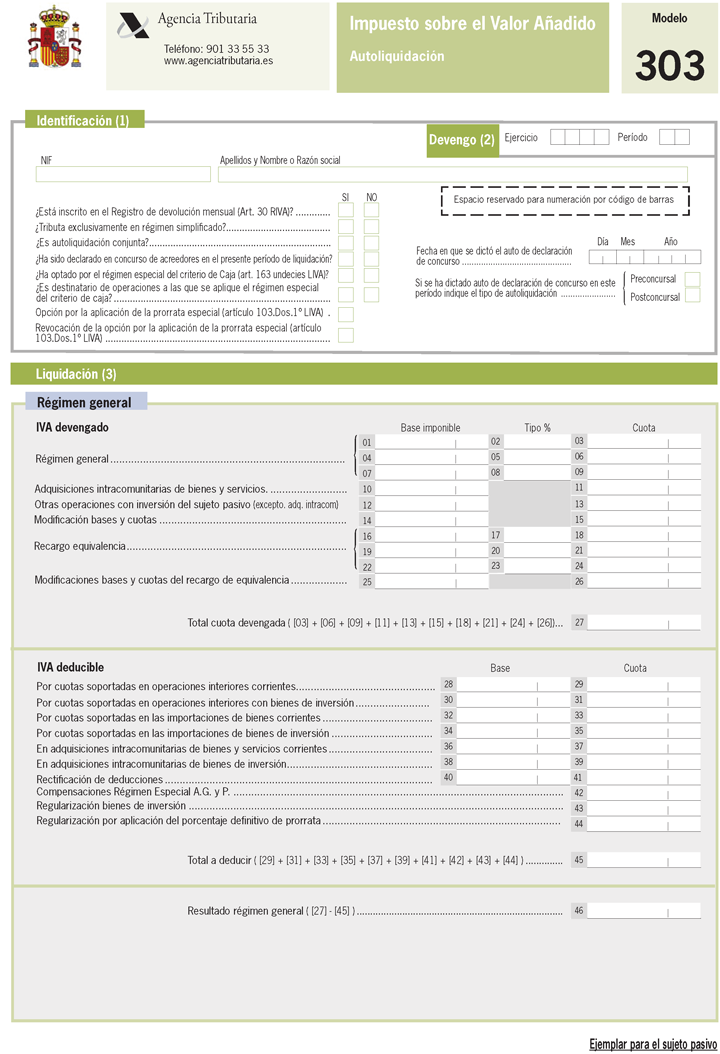

Por otra parte, en el nuevo modelo 303 se incluyen casillas adicionales que permitirán declarar de forma desglosada las operaciones de modificación de bases imponibles, adquisiciones intracomunitarias de bienes y servicios, otras operaciones en las que se produzca la inversión del sujeto pasivo distintas de las adquisiciones intracomunitarias de servicios, así como los importes de las bases imponibles y cuotas deducibles rectificadas.

Igualmente como consecuencia de las modificaciones introducidas en la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, por la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización, así como debido a las modificaciones incorporadas al Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, por el Real Decreto 828/2013, de 25 de octubre, por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre; el Reglamento General de desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria, en materia de revisión en vía administrativa, aprobado por el Real Decreto 520/2005, de 13 de mayo; el Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos y el Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre, se hacen imprescindibles las siguientes modificaciones:

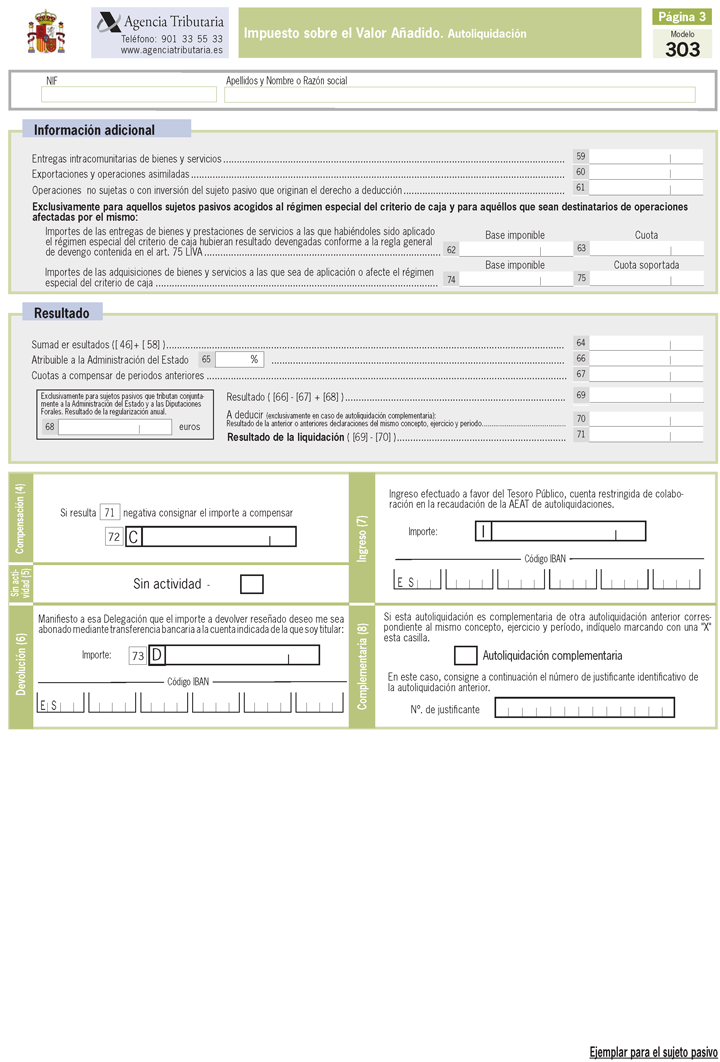

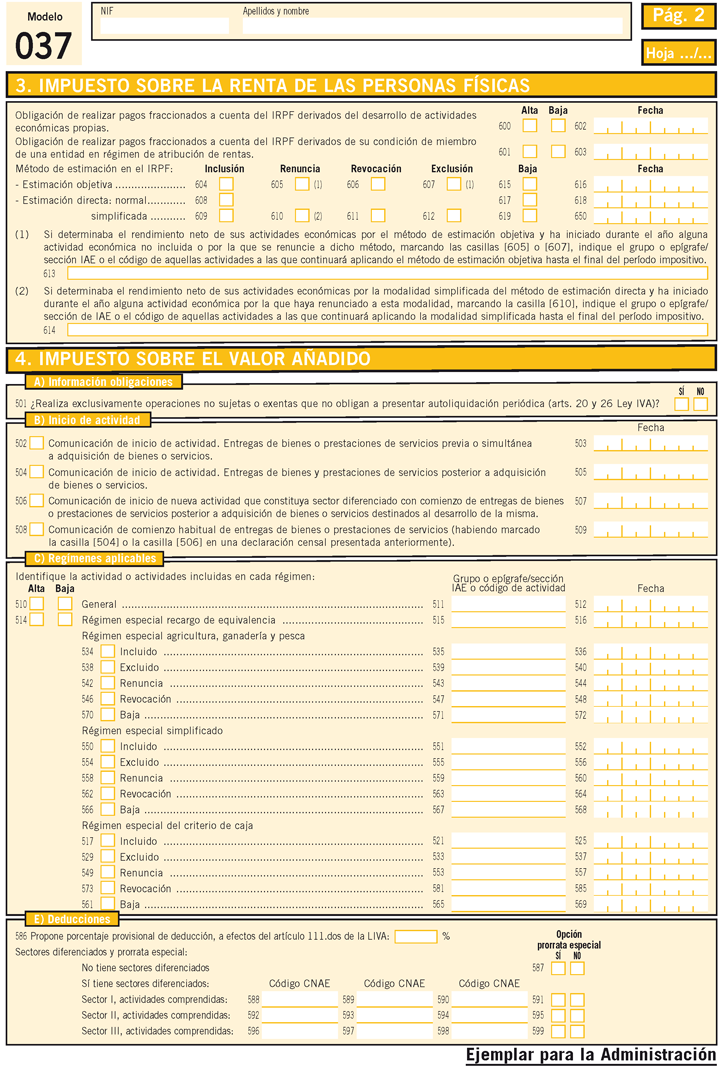

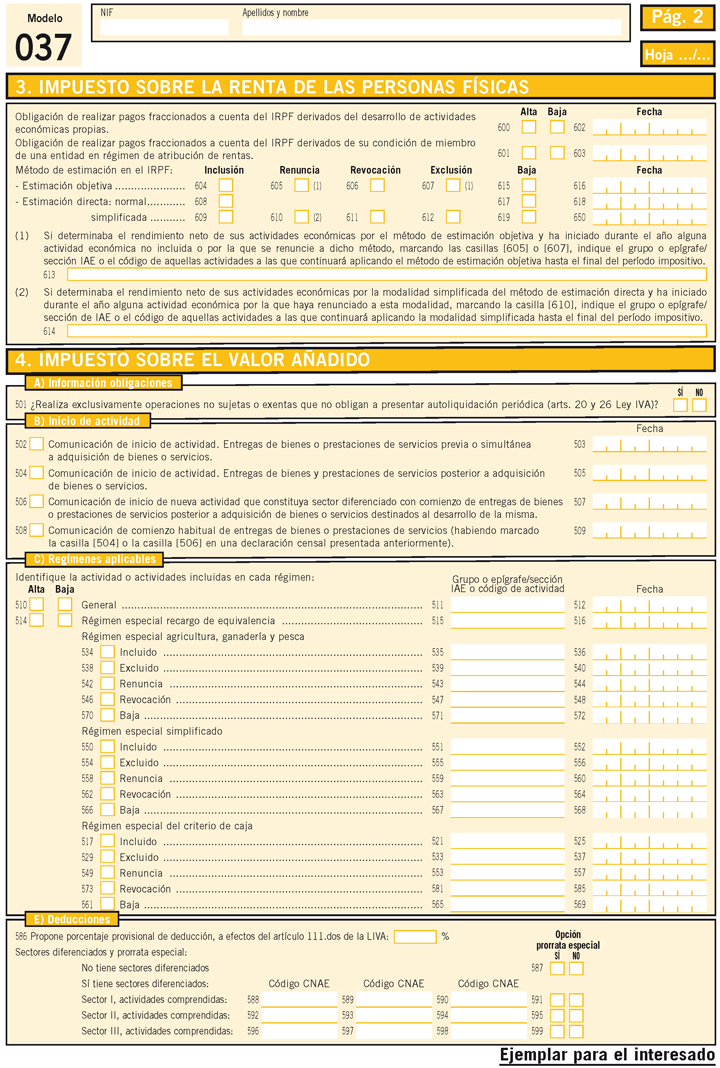

Se incorporan adicionalmente en el nuevo modelo 303 dos nuevas casillas que permiten optar o revocar, en la última declaración-liquidación del ejercicio, la aplicación de la prorrata especial a que se refiere el número 1.º del apartado Dos del artículo 103 de la Ley del Impuesto sobre el Valor Añadido, y otras dos casillas que identifican la modalidad de autoliquidación, preconcursal o postconcursal, en el caso de que el sujeto pasivo hubiera sido declarado en concurso durante el periodo de liquidación en los términos establecidos en el apartado 5 del artículo 71 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre. Asimismo en el apartado de identificación se deberá indicar si el declarante ha optado o no por la aplicación del Régimen especial del criterio de caja o si tiene o no la condición de destinatario de operaciones a las que se aplique este régimen especial. En caso de sujetos pasivos que opten por tributar en el régimen especial del criterio de caja, se deberán indicar en el apartado de información adicional del modelo, los importes correspondientes a las operaciones de entregas de bienes y prestaciones de servicios a las que resulte de aplicación el régimen especial del criterio de caja que se hubieran devengado por la aplicación de la regla general de devengo contenida en el artículo 75 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido. Igualmente tanto los sujetos pasivos que opten por la aplicación del régimen especial del criterio de caja, como aquellos que sean destinatarios de operaciones afectadas por el mismo, deberán informar de los importes correspondientes a las operaciones de adquisición de bienes y servicios a las que sea de aplicación o afecte el régimen especial del criterio de caja.

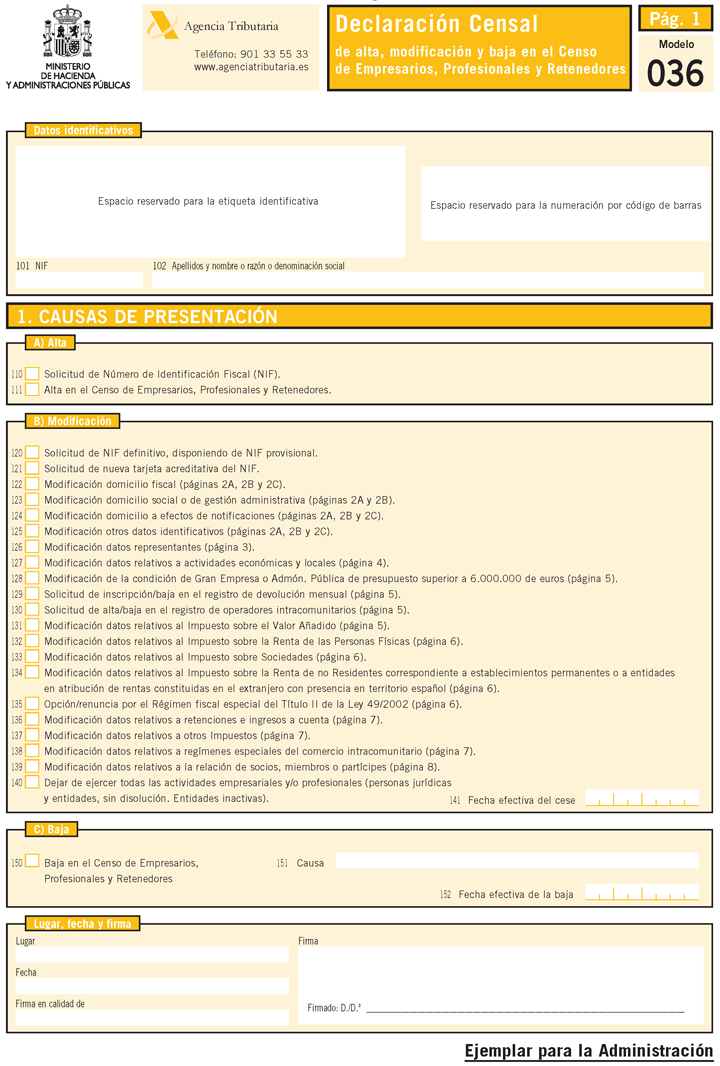

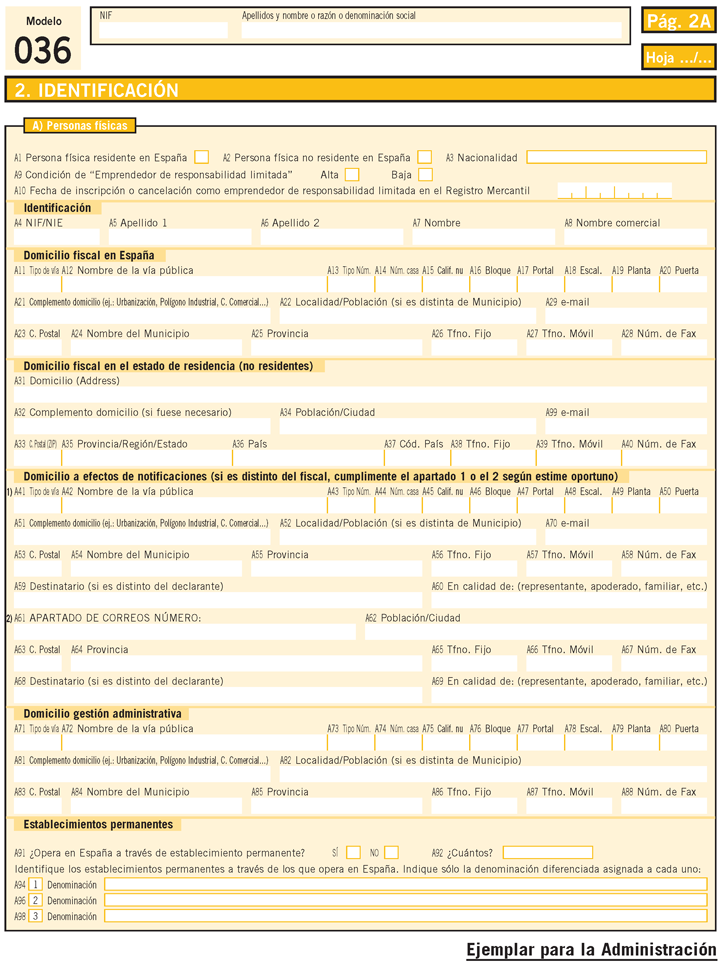

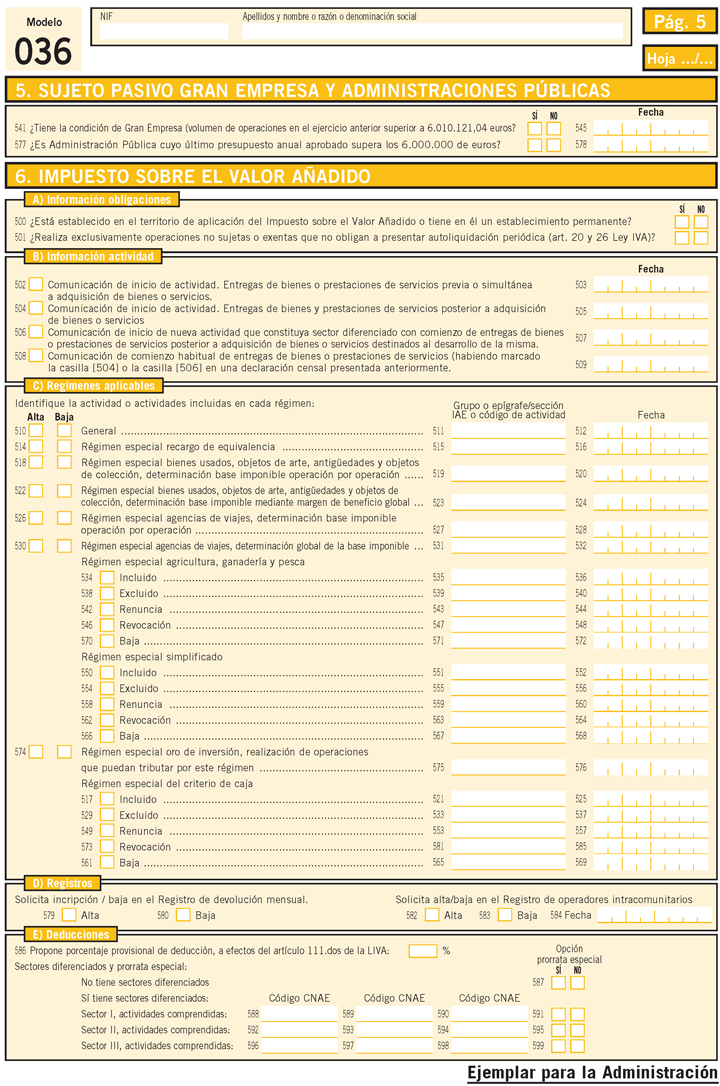

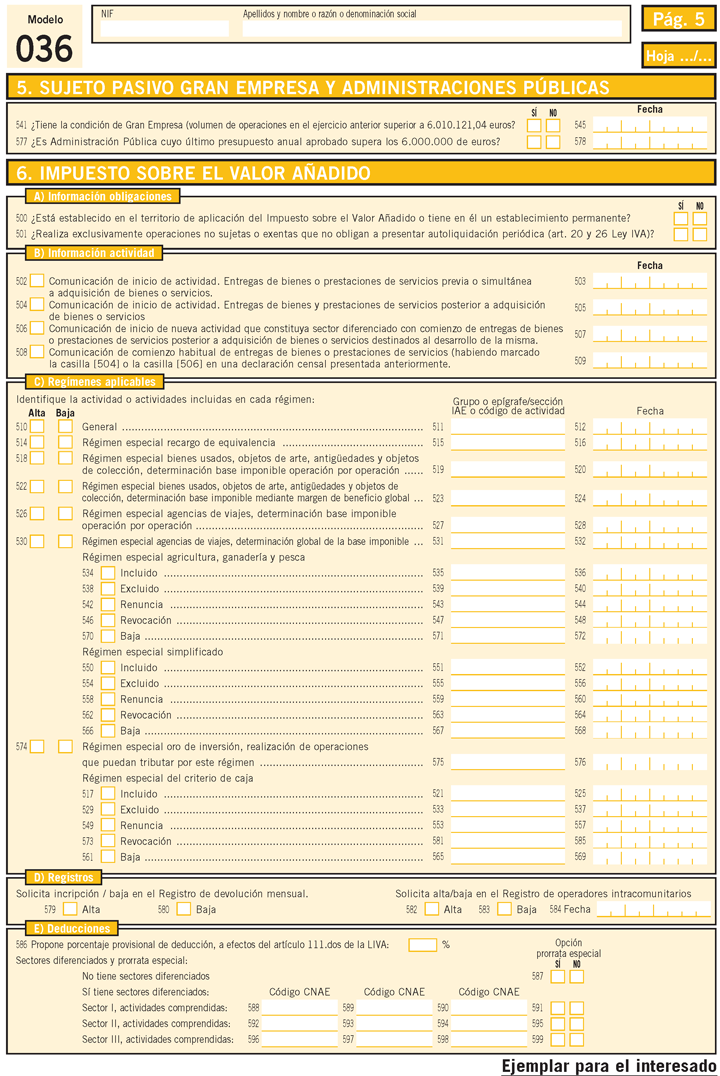

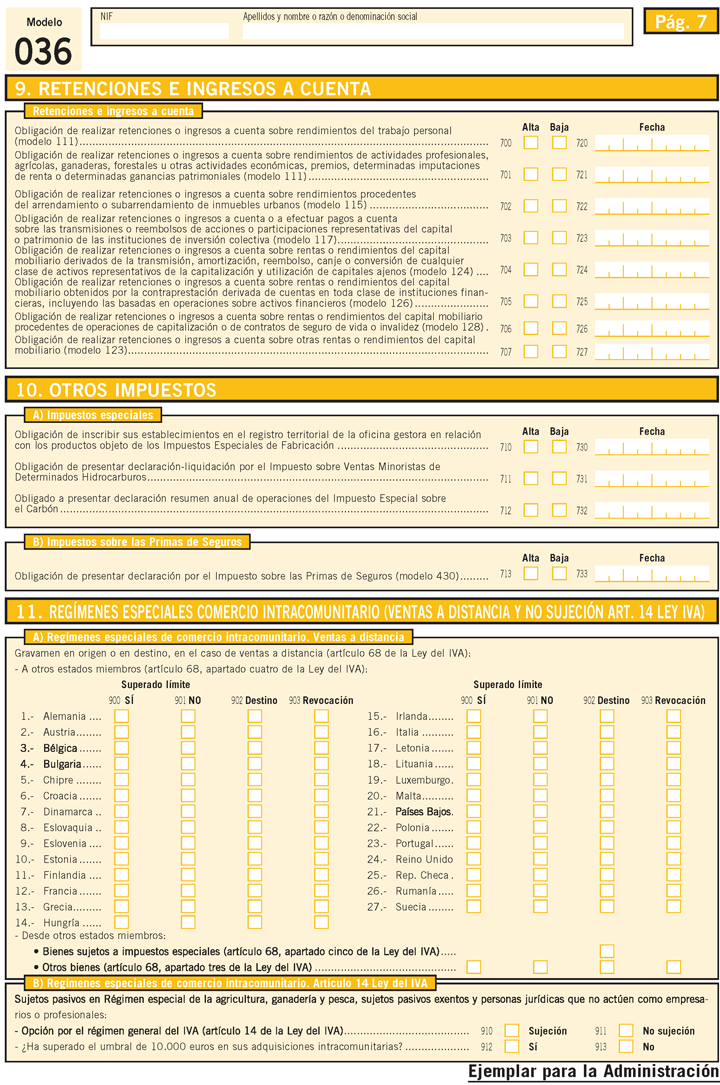

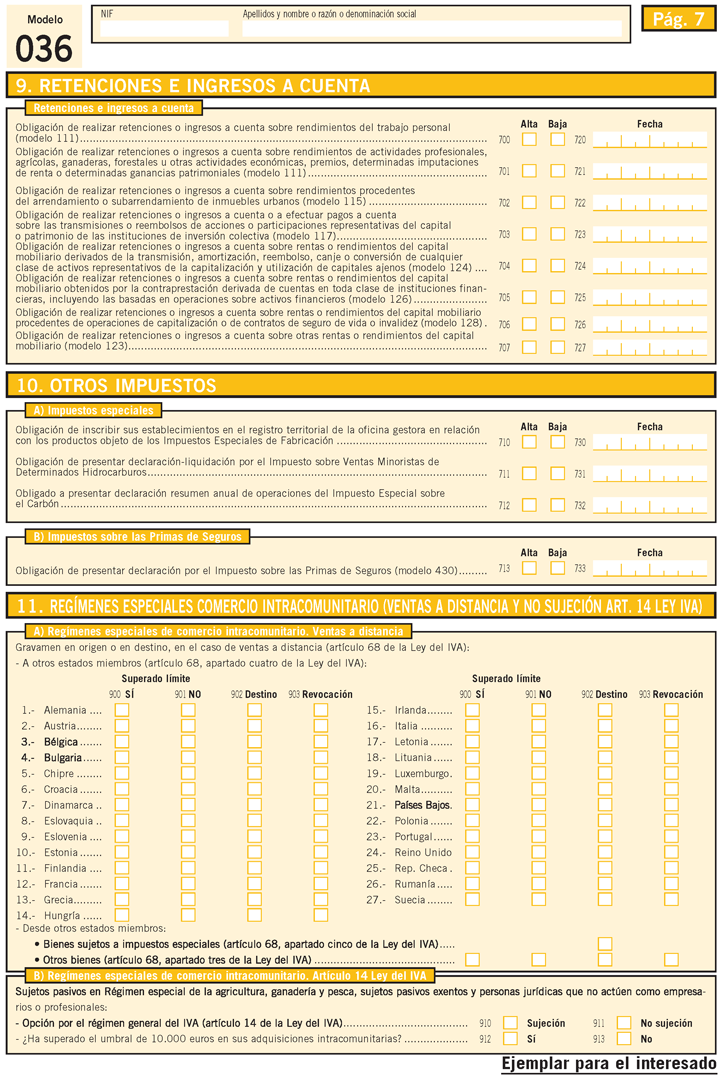

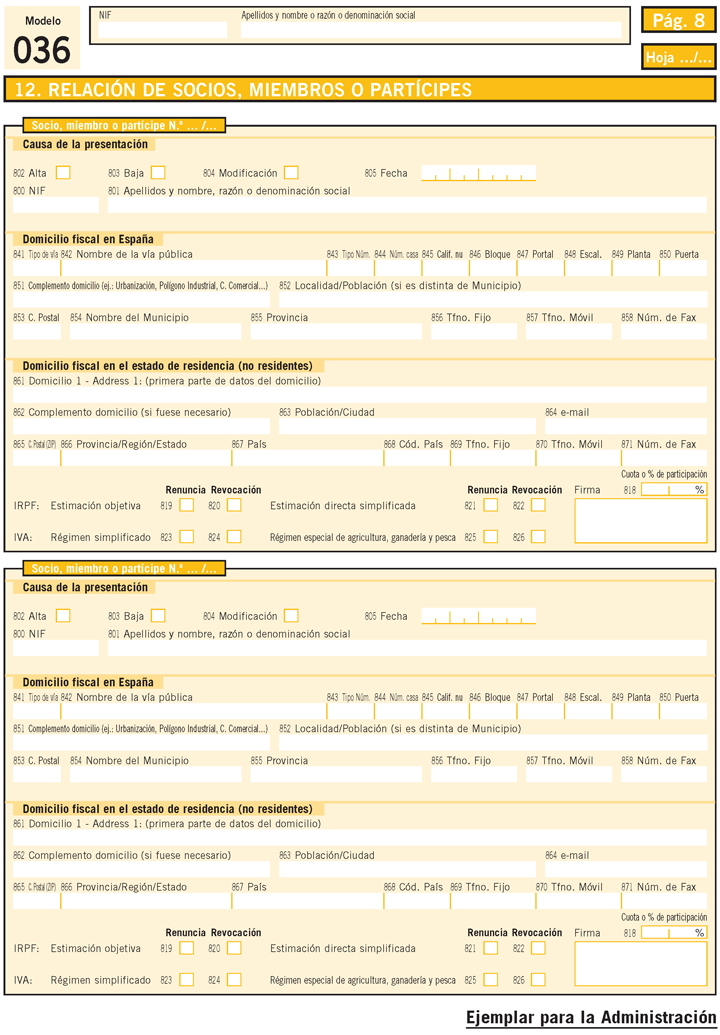

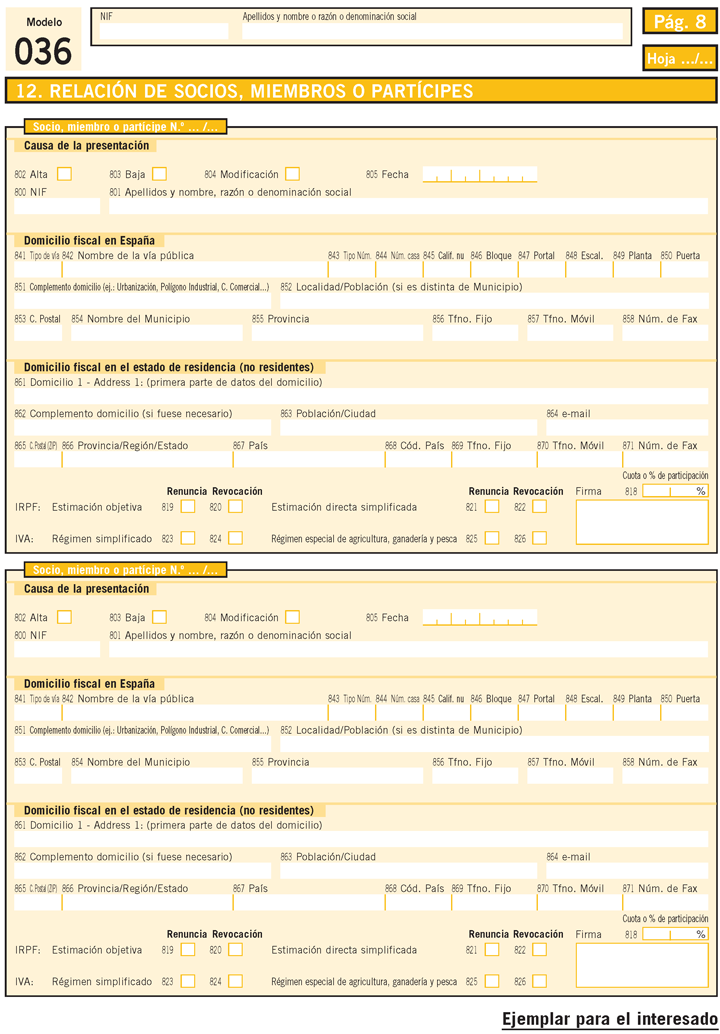

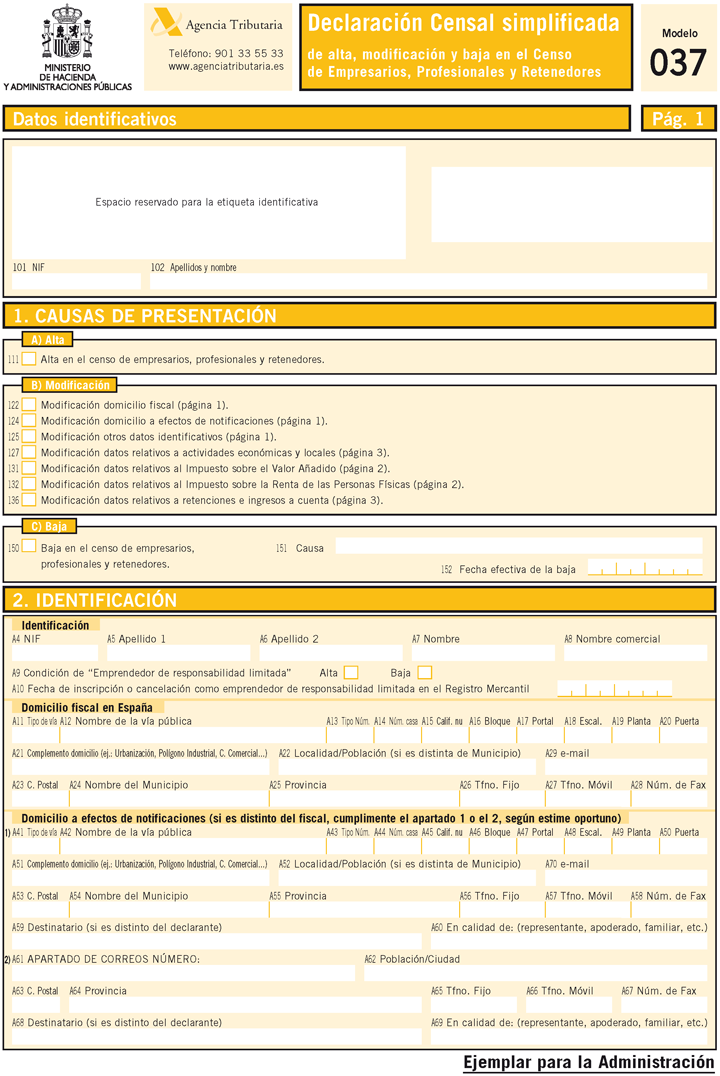

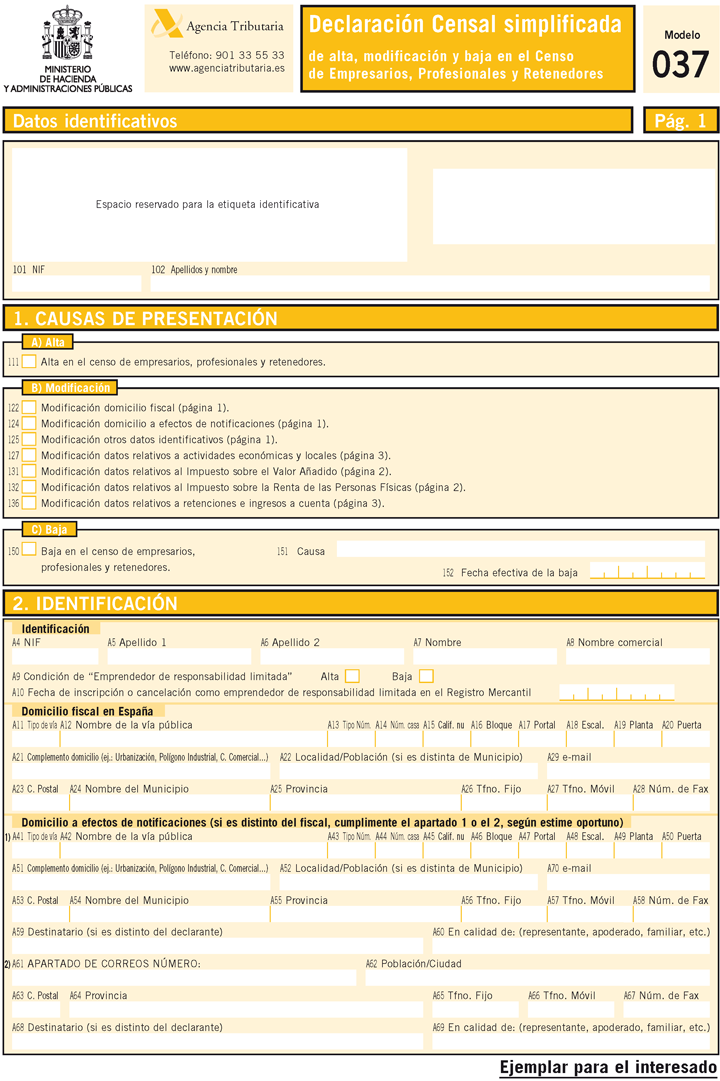

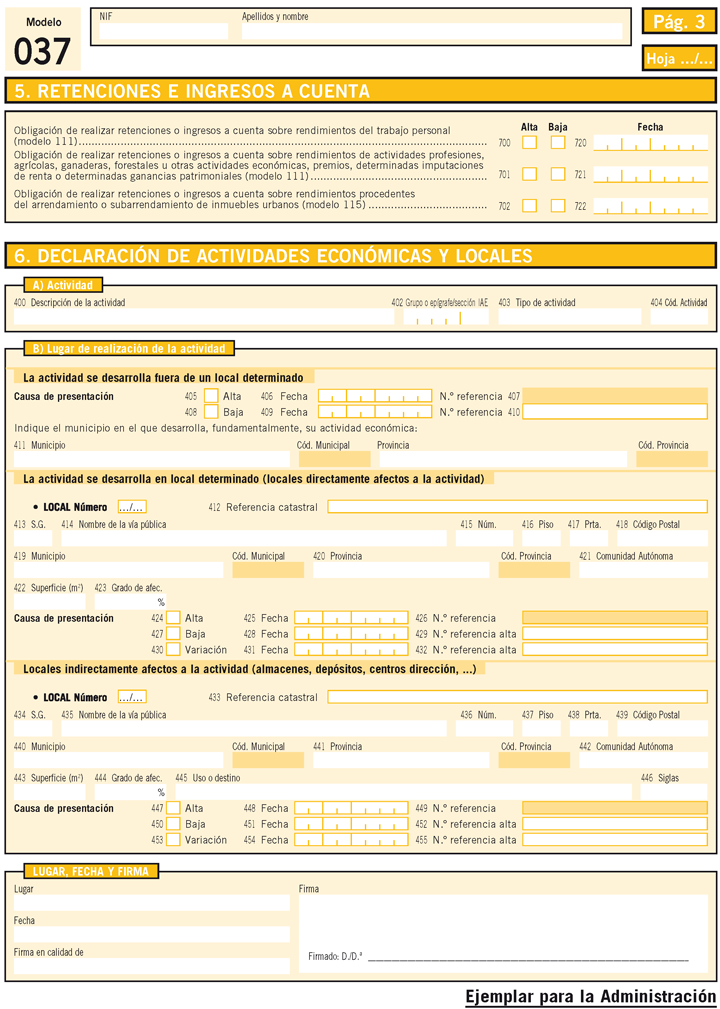

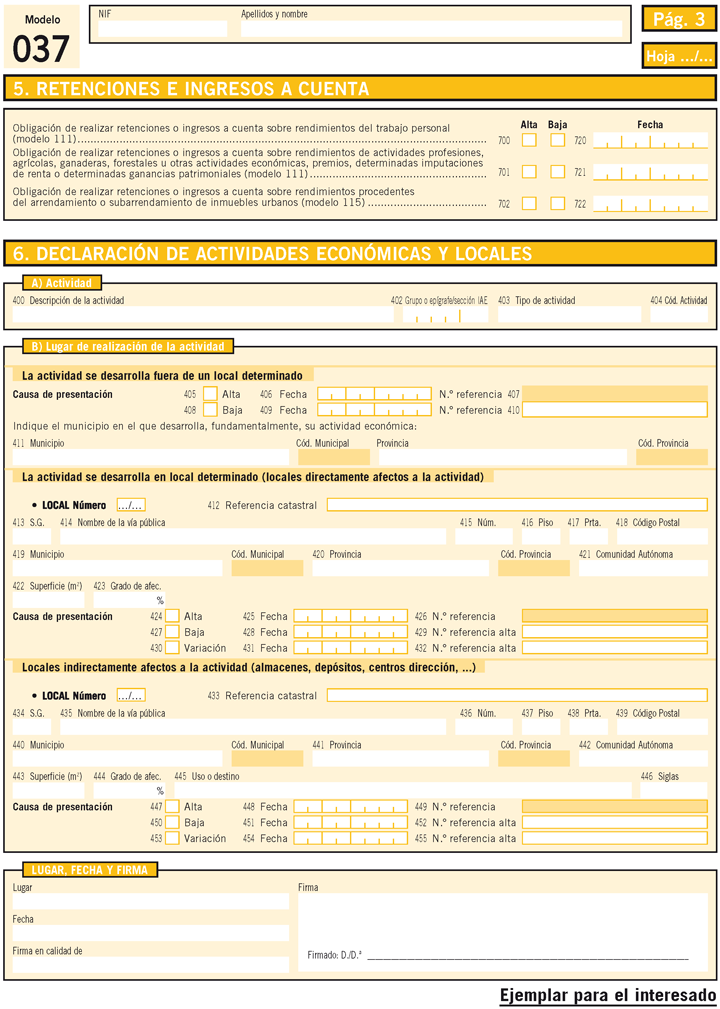

Resulta igualmente necesaria la sustitución de los anexos I y II de la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, con la finalidad de actualizar en el modelo 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, la lista de países de Estados miembros en los términos del Artículo 3.Dos.1.º de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, relacionada con las operaciones de comercio intracomunitario, así como con el objetivo tanto en el modelo 036 como del modelo 037 de Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores de incorporar en el apartado de Identificación la posibilidad de comunicar el alta o la baja en la condición de Emprendedor de Responsabilidad Limitada así como la fecha de las mismas, y en el apartado correspondiente al Impuesto sobre el Valor Añadido, la inclusión, exclusión, renuncia, revocación a la renuncia o baja en el régimen especial del criterio de caja de acuerdo con la nueva redacción de los artículos 5.6 y 9.3.c) del Reglamento General aprobado por el Real Decreto 1065/2007, de 27 de julio.

Se modifica la Orden EHA/3787/2008, de 29 de diciembre, por la que se aprueba el modelo 340 de declaración informativa regulada en el artículo 36 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, debido tanto a la reducción del ámbito subjetivo de la obligación de informar sobre las operaciones incluidas en los libros registros, así como a la nueva redacción dada al apartado 3 del artículo 63 del Reglamento del Impuesto sobre el Valor Añadido, que implica la necesaria introducción de una nueva clave de operación que permita identificar si las operaciones registradas se han efectuado conforme al régimen especial del criterio de caja así como la incorporación de nuevos campos en los Diseños de Registros de Tipo 2 correspondientes a los Libros Registro de Facturas Expedidas y Recibidas que resultan necesarios para incorporar las menciones a que se refiere el artículo 61 decies del Reglamento del Impuesto sobre el Valor Añadido, y que supone la identificación de las fechas de cobro y pago de las facturas, así como la determinación de los importes cobrados o pagados y la identificación de los medios de cobro o pago utilizados. También se procede a la actualización de la lista de países de Estados miembros tanto para la ya citada incorporación de Croacia a este listado como para la modificación de la composición del número de identificación del IVA correspondiente a Irlanda.

Por último se procede a la modificación de la Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma y plazo de presentación, se establecen las condiciones generales y el procedimiento para su presentación telemática, y se modifica la Orden HAC/3625/2003, de 23 de diciembre, por la que se aprueban el modelo 309 de declaración-liquidación no periódica del Impuesto sobre el Valor Añadido, y otras normas tributarias, con la única finalidad de actualizar del mismo modo que en el modelo 340, el listado de países de Estados miembros.

El artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, habilita, en el ámbito de las competencias del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como para establecer la forma, lugar y plazos de su presentación.

Las habilitaciones al Ministro de Economía y Hacienda anteriormente citadas deben entenderse conferidas en la actualidad al Ministro de Hacienda y Administraciones Públicas, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 1823/2011, de 21 de diciembre, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

Se introducen las siguientes modificaciones en la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución: Recargo de equivalencia, artículo 30 bis del Reglamento del IVA y sujetos pasivos ocasionales y se modifican los anexos I y II de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, así como otra normativa tributaria:

Uno. Se modifica el artículo 1, que queda redactado de la siguiente forma:

«Artículo 1. Aprobación del modelo 303.

1. Se aprueba el modelo 303 de «Impuesto sobre el Valor Añadido, autoliquidación», que figura como anexo I de la presente orden.

Dicho modelo consta de los dos ejemplares siguientes:

Ejemplar para el sujeto pasivo.

Ejemplar para la Entidad colaboradora-AEAT.

El número de justificante que habrá de figurar en el modelo 303 de autoliquidación será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 303. No obstante, en el supuesto a que se refiere el artículo 4 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se establecen las formas, los lugares, los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones y declaraciones informativas de naturaleza tributaria, el número de justificante comenzará con el código 302.

2. Este modelo será presentado por los siguientes sujetos pasivos del Impuesto sobre el Valor Añadido:

a) Aquellos cuyo período de liquidación coincida con el trimestre natural, incluidas las personas o entidades que apliquen el Régimen especial simplificado regulado en el capítulo II del título IX de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, salvo las personas o entidades que tengan la obligación de presentar autoliquidaciones de carácter no periódico, según lo previsto en el artículo 71.8 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre.

b) Aquellos cuyo período de liquidación coincida con el mes natural, de acuerdo con lo establecido en los apartados 1º, 2º y 3º del artículo 71.3 del Reglamento del Impuesto sobre el Valor Añadido.»

Dos. Se sustituye el anexo I «Impuesto sobre el Valor Añadido, autoliquidación» por el que figura como anexo I de la presente Orden.

Tres. Se modifica el artículo 3, que queda redactado de la siguiente forma:

«Artículo 3. Forma, procedimiento y condiciones generales de presentación del modelo 303.

La presentación de este modelo se efectuará de acuerdo con lo previsto en los artículos 2 a 4, 6 a 9 y 11, ambos inclusive, de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones y declaraciones informativas de naturaleza tributaria.»

Cuatro. Se modifica el apartado 1 del artículo 7, que queda redactado de la siguiente forma:

«1. En el supuesto de sujetos pasivos cuyo período de liquidación coincida con el mes natural, la presentación de las autoliquidaciones del modelo 303, así como, en su caso, el ingreso o la solicitud de devolución, si corresponde, de la cantidad resultante, se efectuará en los veinte primeros días naturales del mes siguiente a la finalización del correspondiente período de liquidación mensual, excepto la relativa al último período de liquidación del año, que deberá presentarse durante los treinta primeros días naturales del mes de enero siguiente.»

Se introduce la siguiente modificación en la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores:

Uno. Se modifica el artículo 1, que queda redactado de la siguiente forma:

«De conformidad con lo establecido en el artículo 17 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, se aprueban el modelo 036, de declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores que figura en el anexo I de esta orden y el modelo 037, de declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, que figura en el anexo II de esta orden.»

Dos. Se sustituye el anexo I en el que figura el Modelo 036, de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y el anexo II en el que figura el Modelo 037, de Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, por los que figuran como anexo II y III de la presente Orden respectivamente.

Tres. Se modifica el apartado 1 del artículo 2, que queda redactado de la siguiente forma:

«1. Quienes hayan de formar parte del Censo de empresarios, profesionales y retenedores deberán presentar una declaración de alta en el mismo.

El Censo de empresarios, profesionales y retenedores estará formado por las siguientes personas o entidades:

a) Quienes desarrollen o vayan a desarrollar en territorio español actividades empresariales o profesionales.

b) Quienes abonen rentas sujetas a retención o ingreso a cuenta.

c) Quienes, no actuando como empresarios o profesionales, realicen adquisiciones intracomunitarias de bienes sujetas al Impuesto sobre el Valor Añadido.

d) Quienes, siendo no residentes en España de acuerdo con lo dispuesto en el artículo 6 del texto refundido de la Ley del Impuesto sobre la Renta de No Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo, operen en territorio español mediante establecimiento permanente o satisfagan en dicho territorio rentas sujetas a retención o ingreso a cuenta, así como las entidades a las que se refiere el artículo 5.c) del citado texto refundido.

e) Quienes sean socios, herederos, comuneros o partícipes de entidades en régimen de atribución de rentas que desarrollen actividades empresariales o profesionales y tengan obligaciones tributarias derivadas de su condición de miembros de tales entidades.

f) Quienes no estén establecidos en el territorio de aplicación del Impuesto sobre el Valor Añadido y sean sujetos pasivos del mismo, excepto que hubieran resultado exonerados del cumplimiento de obligaciones censales por el Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria.

Podrán solicitar el alta en el Censo de empresarios, profesionales y retenedores utilizando el modelo 037 de Declaración censal simplificada, aquellas personas físicas residentes en las que concurran conjuntamente las siguientes circunstancias:

a) Tengan asignado un Número de Identificación Fiscal.

b) No actúen por medio de representante.

c) Su domicilio fiscal coincida con el de gestión administrativa.

d) No sean grandes empresas.

e) No estén incluidos en los regímenes especiales del Impuesto sobre el Valor Añadido, a excepción del Régimen simplificado, Régimen especial de la agricultura, ganadería y pesca, Régimen especial de recargo de equivalencia o Régimen especial del criterio de caja.

f) No figuren inscritos en el Registro de operadores intracomunitarios o en el Registro de devolución mensual.

g) No realicen ninguna de las adquisiciones no sujetas previstas en el artículo 14 de la Ley del Impuesto sobre el Valor Añadido.

h) No realicen ventas a distancia.

i) No sean sujetos pasivos de Impuestos Especiales ni del Impuesto sobre Primas de Seguros.

j) No satisfagan rendimientos de capital mobiliario.

Asimismo, aquellos obligados tributarios que sean personas físicas residentes en España y no tengan la condición de gran empresa, podrán utilizar el modelo 037, de declaración censal simplificada, para comunicar las siguientes modificaciones:

Modificación del domicilio fiscal y del domicilio a efectos de notificaciones.

Modificación de otros datos identificativos.

Modificación de datos relativos a actividades económicas y locales.

Modificación de datos relativos al Impuesto sobre el Valor Añadido, si tributan en Régimen General o en alguno de los Regímenes Especiales de Recargo de Equivalencia, Simplificado, Agricultura, Ganadería y Pesca o Criterio de Caja. Modificación de datos relativos al Impuesto sobre la Renta de las Personas Físicas.

Modificación de datos relativos a retenciones e ingresos a cuenta sobre rendimientos de trabajo personal, actividades profesionales, agrícolas, ganaderas, forestales u otras actividades económicas, premios, determinadas imputaciones de renta, sobre rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos o determinadas ganancias patrimoniales.

La declaración de alta, realizada a través del modelo 036, también servirá para solicitar la asignación del Número de Identificación Fiscal, con independencia de que la persona jurídica o entidad solicitante no esté obligada a darse de alta en el Censo de empresarios, profesionales y retenedores, de acuerdo con lo dispuesto en el artículo 7 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio.

La asignación del Número de Identificación Fiscal, a solicitud del interesado o de oficio, determinará la inclusión automática en el Censo de obligados tributarios de la persona o entidad de que se trate.

Asimismo, por medio del modelo 036 de declaración censal, los obligados tributarios personas físicas que sean empresarios o profesionales, y no dispongan del Número de Identificación Fiscal, solicitarán la asignación de dicho número.

Igualmente, por medio del modelo 036 o modelo 037 comunicarán, en su caso, su condición de empresarios de responsabilidad limitada (siglas ERL) de acuerdo con lo establecido en la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización y las variaciones que se produzcan.»

Cuatro. Se modifica el artículo 6, que queda redactado de la siguiente forma:

«Artículo 6. Documento Único Electrónico.

Las sociedades en constitución y los empresarios individuales que presenten el documento único electrónico para realizar telemáticamente sus trámites de constitución e inicio de actividad, de acuerdo con lo previsto en la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización, quedarán exoneradas de la obligación de presentar la declaración censal de alta, pero quedarán obligadas a la presentación posterior de las declaraciones de modificación o de baja que correspondan en la medida en que varíe o deba ampliarse la información y circunstancias contenidas en dicho documento único electrónico en caso de que el emprendedor no realice estos trámites a través de dicho documento.»

Se introducen las siguientes modificaciones en la Orden EHA/3787/2008, de 29 de diciembre, por la que se aprueba el modelo 340 de declaración informativa regulada en el artículo 36 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos:

Uno. Se modifica el artículo 3, que queda redactado de la siguiente forma:

«Artículo 3. Obligados a presentar el modelo 340.

Deberán presentar el modelo 340 de Declaración informativa de operaciones incluidas en los libros registros, los sujetos pasivos del Impuesto sobre el Valor Añadido inscritos en el registro de devolución mensual regulado en el artículo 30 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y los sujetos pasivos del Impuesto General Indirecto Canario inscritos en el registro de devolución mensual regulado en el artículo 8 del Decreto 182/1992, de 15 de diciembre, por el que se aprueban las normas de gestión, liquidación, recaudación e inspección del Impuesto.»

Dos. Se da nueva redacción a las instrucciones de cumplimentación del campo «PERIODO» (posiciones 136-137) del registro de tipo 1 (registro de la entidad declarante) de los diseños físicos y lógicos que se recogen en el anexo II de la Orden EHA/3787/2008, de 29 de diciembre, que queda redactado como sigue:

«136-137 Numérico. PERIODO.

Numérico de dos posiciones.

Se hará constar el periodo al que corresponda la declaración.

Se consignará el que corresponda según la siguiente relación de claves:

“01” - ENERO.

“02” - FEBRERO.

“03” - MARZO.

“04” - ABRIL.

“05” - MAYO.

“06” - JUNIO.

“07” - JULIO.

“08” - AGOSTO.

“09” - SEPTIEMBRE.

“10” - OCTUBRE.

“11” - NOVIEMBRE.

“12” - DICIEMBRE»

Tres. Se introducen las siguientes modificaciones en los diseños físicos y lógicos del tipo de registro 2 (registro de detalle) del modelo 340 que figuran como anexo II de la Orden EHA/3787/2008, de 29 de diciembre:

1. Se añade, en los diseños lógicos del tipo de registro 2 (registro de detalle), en las posiciones 79-98 «NUMERO DE IDENTIFICACIÓN FISCAL DEL PAÍS DE RESIDENCIA», la composición del NIF comunitario correspondiente a Croacia y se modifica la composición del NIF comunitario de Irlanda, tal y como se indican a continuación:

|

«País |

Código País |

Número |

|---|---|---|

|

Croacia |

HR |

11 caracteres numéricos. |

|

Irlanda |

IE |

8 ó 9 caracteres alfanuméricos.» |

2. Se modifica la naturaleza del campo «CLAVE DE OPERACIÓN», posición 100 de los diseños lógicos del tipo de registro 2 (registro de detalle) que pasa a ser «alfanumérico», y se añade la siguiente nueva clave que se indica a continuación con la siguiente redacción:

« Z: Régimen especial del criterio de caja.»

3. Se añaden en el campo «CLAVE DE OPERACIÓN», posición 100 de los diseños lógicos del tipo de registro 2 (registro de detalle), las siguientes claves numéricas de carácter voluntario:

«1: IVA criterio de caja. Asiento resumen de facturas.

2: IVA criterio de caja. Factura con varios asientos (varios tipos impositivos).

3: IVA criterio de caja. Factura rectificativa.

4: IVA criterio de caja. Adquisiciones realizadas por las agencias de viajes directamente en interés del viajero (Régimen especial de agencia de viajes).

5: IVA criterio de caja. Factura simplificada.

6: IVA criterio de caja. Rectificación de errores registrales.

7: IVA criterio de caja. Facturación de las prestaciones de servicios de agencias de viaje que actúan como mediadoras en nombre y por cuenta ajena. (Disposición adicional 4.ª RD 1496/2003).

8: IVA criterio de caja. Operación de arrendamiento de local de negocio.»

4. Se añaden nuevos campos en los diseños físicos y lógicos, tipo de registro 2 (registro de detalle), del Libro Registro de facturas expedidas, en las posiciones y con el contenido que se indica a continuación:

«445-452 Numérico. FECHA DE COBRO.

Cuando se consigne la clave “Zˮ o cualquiera de las claves numéricas del campo “CLAVE DE OPERACIÓNˮ, posición 100 de los diseños lógicos del tipo de registro 2, se hará constar la fecha en la que se hubiera producido el devengo conforme al criterio de devengo del Régimen especial del criterio de caja.

Este campo se subdivide en otros tres:

445-448 Numérico AÑO

449-450 Numérico MES

451-452 Numérico DÍA»

«453-465 Numérico. IMPORTES COBRADOS.

Se consignarán sin coma decimal los importes devengados correspondientes a facturas expedidas cuando se consigne la clave “Zˮ o cualquiera de las claves numéricas del campo “CLAVE DE OPERACIÓNˮ, posición 100 de los diseños lógicos del tipo de registro 2.

Los importes deben consignarse en euros.

Este campo se subdivide en dos:

453-463 Numérico. Parte entera del importe cobrado, si no tiene contenido se consignará a ceros.

464-465 Numérico. Parte decimal del importe cobrado, si no tiene contenido se consignará a ceros.»

«466 Alfabético. MEDIO DE COBRO UTILIZADO.

Cuando se consigne la clave “Zˮ o cualquiera de las claves numéricas del campo “CLAVE DE OPERACIÓNˮ, posición 100 de los diseños lógicos del tipo de registro 2, se hará constar en este campo una de las siguientes claves identificativas del medio de cobro utilizado:

“Cˮ – Cuenta bancaria.

“Tˮ – Cheque.

“Oˮ – Otros medios de cobro.

Este campo no se cumplimentará cuando no se hubiera producido ningún cobro.»

«467-500 Alfanumérico. CUENTA BANCARIA O MEDIO DE COBRO UTILIZADO.

Cuando se consigne la clave “Zˮ o cualquiera de las claves numéricas del campo “CLAVE DE OPERACIÓNˮ, posición 100 de los diseños lógicos del tipo de registro 2, se hará constar en este campo el medio de cobro parcial o total de la operación, ya bien sea el número de cuenta bancaria o el número de cheque a través del cual se hubiera realizado el cobro si se consignó la clave “Cˮ o la clave “Tˮ respectivamente en el campo “MEDIO DE COBRO UTILIZADOˮ (posición 466). Del mismo modo se cumplimentará la descripción o identificación de cualquier otro medio utilizado que pueda acreditar el cobro si se consignó la clave “Oˮ del campo anterior.

Este campo no se cumplimentará cuando no se hubiera producido ningún cobro.»

5. Se añaden nuevos campos en los diseños físicos y lógicos, tipo de registro 2 (registro de detalle), del Libro Registro de facturas recibidas, en las posiciones y con el contenido que se indica a continuación:

«350-357 Numérico. FECHA DE PAGO.

Cuando se consigne la clave “Z” o cualquiera de las claves numéricas del campo “CLAVE DE OPERACIÓNˮ, posición 100 de los diseños lógicos del tipo de registro 2, se hará constar la fecha en la que se hubiera producido el devengo conforme al criterio de devengo del Régimen especial del criterio de caja.

Este campo se subdivide en otros tres:

350-353 Numérico AÑO

354-355 Numérico MES

356-357 Numérico DÍA»

«358-370 Numérico. IMPORTES PAGADOS.

Se consignarán sin coma decimal los importes devengados correspondientes a facturas recibidas cuando se consigne la clave “Zˮ o cualquiera de las claves numéricas del campo “CLAVE DE OPERACIÓNˮ, posición 100 de los diseños lógicos del tipo de registro 2.

Los importes deben consignarse en euros.

Este campo se subdivide en dos:

358-368 Numérico. Parte entera del importe pagado, si no tiene contenido se consignará a ceros.

369-370 Numérico. Parte decimal del importe pagado, si no tiene contenido se consignará a ceros.»

«371 Alfabético. MEDIO DE PAGO UTILIZADO.

Cuando se consigne la clave “Zˮ o cualquiera de las claves numéricas del campo “CLAVE DE OPERACIÓNˮ, posición 100 de los diseños lógicos del tipo de registro 2, se hará constar en este campo una de las siguientes claves identificativas del medio de pago utilizado:

“Cˮ – Cuenta bancaria.

“Tˮ – Cheque.

“Oˮ – Otros medios de pago.

Este campo no se cumplimentará cuando no se hubiera producido ningún pago.»

«372-405 Alfanumérico. CUENTA BANCARIA O MEDIO DE PAGO UTILIZADO.

Cuando se consigne la clave “Zˮ o cualquiera de las claves numéricas del campo “CLAVE DE OPERACIÓNˮ, posición 100 de los diseños lógicos del tipo de registro 2, se hará constar en este campo el medio de pago parcial o total de la operación, ya bien sea el número de cuenta bancaria o el número de cheque a través del cual se hubiera realizado el cobro si se consignó la clave “Cˮ o la clave “Tˮ respectivamente en el campo “MEDIO DE PAGO UTILIZADO” (posición 371). Del mismo modo se cumplimentará la descripción o identificación de cualquier otro medio utilizado que pueda acreditar el pago si se consignó la clave “Oˮ del campo anterior.

Este campo no se cumplimentará cuando no se hubiera producido ningún pago.»

Se introducen las siguientes modificaciones en la Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma y plazo de presentación, se establecen las condiciones generales y el procedimiento para su presentación telemática, y se modifica la Orden HAC/3625/2003, de 23 de diciembre, por la que se aprueban el modelo 309 de declaración-liquidación no periódica del Impuesto sobre el Valor Añadido, y otras normas tributarias:

Uno. Se modifican los diseños físicos y lógicos del modelo 349 que figuran como anexo II de la Orden EHA/769/2010, de 18 de marzo. En los diseños lógicos del tipo de registro 2 «Registro de operador intracomunitario», en las posiciones 76-92 «NIF OPERADOR INTRACOMUNITARIO», se añade la composición del NIF comunitario correspondiente a Croacia y se modifica la composición del NIF comunitario de Irlanda, tal y como se indican a continuación:

|

«País |

Código País |

Número |

|---|---|---|

|

Croacia |

HR |

11 caracteres numéricos |

|

Irlanda |

IE |

8 ó 9 caracteres alfanuméricos.» |

Dos. Se modifican los diseños físicos y lógicos del modelo 349 que figuran como anexo II de la Orden EHA/769/2010, de 18 de marzo. En los diseños lógicos del tipo de registro 2 «Registro de rectificaciones», en las posiciones 76-92 «NIF OPERADOR INTRACOMUNITARIO», se añade la composición del NIF comunitario correspondiente a Croacia y se modifica la composición del NIF comunitario de Irlanda, tal y como se indican a continuación:

|

«País |

Código País |

Número |

|---|---|---|

|

Croacia |

HR |

11 caracteres numéricos |

|

Irlanda |

IE |

8 ó 9 caracteres alfanuméricos.» |

Quedan derogadas las siguientes disposiciones:

1. El apartado cuarto de la Orden de 30 de enero de 2001 por la que se aprueban los modelos 308, 309, 310 y 370 de declaración-liquidación en euros del Impuesto sobre el Valor Añadido, los modelos 130 y 131 de declaración-liquidación de pagos fraccionados en euros del Impuesto sobre la Renta de las Personas Físicas y los modelos 110 y 111 de declaración-documento de ingreso de retenciones e ingresos a cuenta en euros del Impuesto sobre la Renta de las Personas Físicas sobre rendimientos del trabajo, de determinadas actividades económicas, premios y determinadas imputaciones de renta.

2. Los apartados séptimo y octavo de la Orden de 27 de julio de 2001 por la que se aprueban los modelos 043, 044, 045, 181, 182, 190, 311, 371, 345, 480, 650, 652 y 651 en euros, así como el modelo 777, documento de ingreso o devolución en el caso de declaraciones-liquidaciones extemporáneas y complementarias, y por la que se establece la obligación de utilizar necesariamente los modelos en euros a partir del 1 de enero de 2002.

3. Los apartados tres, cuatro y cinco del artículo primero de la Orden HAC/272/2004, de 10 de febrero, por la que se establecen nuevos lugares de presentación de las declaraciones-liquidaciones periódicas del Impuesto sobre el Valor Añadido, de la declaración-resumen anual del Impuesto sobre el Valor Añadido y de las declaraciones-liquidaciones de los pagos fraccionados del Impuesto sobre la Renta de las Personas Físicas y se autoriza, en determinados supuestos, la devolución del Impuesto sobre el Valor Añadido mediante cheque cruzado.

4. En lo relativo a los modelos 370 y 371, se derogan los artículos primero, segundo, tercero y quinto de la Orden EHA/3212/2004, de 30 de septiembre, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por internet de las declaraciones correspondientes a los modelos 308, 309, 341, 370, 371, 430 y 480.

5. Los artículos 5, 6 y 8 de la Orden EHA/672/2007, de 19 de marzo, por la que se aprueban los modelos 130 y 131 para la autoliquidación de los pagos fraccionados a cuenta del Impuesto sobre la Renta de las Personas Físicas correspondientes, respectivamente, a actividades económicas en estimación directa y a actividades económicas en estimación objetiva, el modelo 310 de declaración ordinaria para la autoliquidación del régimen simplificado del Impuesto sobre el Valor Añadido, se determinan el lugar y forma de presentación de los mismos y se modifica en materia de domiciliación bancaria la Orden EHA/3398/2006, de 26 de octubre, así como, en relación con el modelo 310, la regulación relativa al lugar de presentación en impreso y las condiciones generales y el procedimiento para la presentación telemática por internet contenidas en los artículos 9 y 11 de la citada Orden.

6. Los artículos 4, 5, y 6 de la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución: Recargo de equivalencia, artículo 30 bis del Reglamento del IVA y sujetos pasivos ocasionales y se modifican los anexos I y II de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, así como otra normativa tributaria.

Se introducen las siguientes modificaciones la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria:

1. En el anexo I, Código 021 autoliquidaciones, se eliminan los siguientes modelos de declaración:

a) Código de modelo: 310.

Denominación: «IVA REG. SIMPLIFICADO»

Período de ingreso: 1T, 2T, 3T.

b) Código de modelo: 311.

Denominación: «IVA REG. SIMPLIFICADO. DECLA.–LIQUIDACIÓN FINAL».

Período de ingreso: 4T.

c) Código de modelo: 370.

Denominación: «IVA REG. GENERAL Y SIMPLIFICADO. DECLARACIÓN TRIMESTRAL ORDINARIA».

Período de ingreso: 1T, 2T, 3T.

d) Código de modelo: 371.

Denominación: «IVA REG. GENERAL Y SIMPLIFICADO. DECLARACIÓN FINAL».

Período de ingreso: 4T.

2. En el anexo VI, Modelos de autoliquidación cuyo resultado sea una solicitud de devolución y gestionables a través de entidades colaboradoras, se eliminan los siguientes modelos de declaración:

a) Código de modelo: 311

Denominación: «DEVOLUCIÓN IVA RÉGIMEN SIMPLIFICADO-DECLARACIÓN FINAL».

Período de ingreso: 4T.

b) Código de modelo: 371.

Denominación: «DEVOLUCIÓN IVA RÉGIMEN GENERAL Y SIMPLIFICADO-DECLARACIÓN FINAL».

Período de ingreso: 4T.

La Orden EHA/1658/2009, de 12 junio, por la que se establece el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Estatal de Administración Tributaria, queda modificada como sigue:

1. En el anexo I «Relación de modelos de autoliquidaciones cuyo ingreso puede ser domiciliado a través de las Entidades Colaboradoras de la Agencia Estatal de Administración Tributaria», se eliminan los modelos siguientes:

a) Modelo 310. Impuesto sobre el Valor Añadido. Régimen Simplificado. Declaración ordinaria.

b) Modelo 311. Impuesto sobre el Valor Añadido. Régimen Simplificado. Declaración final.

c) Modelo 370. Impuesto sobre el Valor Añadido. Régimen General y Simplificado. Declaración trimestral ordinaria.

d) Modelo 371. Impuesto sobre el Valor Añadido. Régimen General y Simplificado. Declaración trimestral final.

2. En el anexo II, «Plazos generales de presentación telemática de autoliquidaciones con domiciliación de pago», se elimina el correspondiente a los modelos 310, 311, 370 y 371.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado», y será aplicable a las operaciones realizadas a partir del 1 de enero de 2014.

Madrid, 26 de noviembre de 2013.–El Ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro Romero.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid