Agencia Estatal Boletín Oficial del Estado

La Exposición de Motivos del Real Decreto-ley 15/2014, de 19 de diciembre, de modificación del Régimen Económico y Fiscal (REF) de Canarias señala que determinados incentivos fiscales relativos tanto a la imposición directa como a la indirecta regulados en la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias tienen la consideración de ayudas de Estado de acuerdo con el Derecho comunitario.

En 2014 finalizó el plazo de vigencia de estos incentivos fiscales, incluida la prórroga de un año autorizada mediante la Decisión de la Comisión de 17 de diciembre de 2013, habiéndose aprobado una nueva regulación comunitaria en materia de ayudas estatales de finalidad regional, que se concreta en el Reglamento (UE) número 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado (comúnmente conocido como el Reglamento General de Exención por Categorías), y en las Directrices sobre las ayudas de Estado de finalidad regional para 2014-2020.

La nueva regulación comunitaria en materia de ayudas de Estado, ahora incorporada al Derecho interno en materia de ayudas de Estado, supone un cambio profundo, en la medida en que se ha sustituido el sistema hasta ahora aplicable (de notificación y posterior autorización comunitaria) por un mecanismo de adecuación del global de los incentivos integrados en el Régimen Económico y Fiscal de Canarias al citado Reglamento comunitario.

Precisamente por este motivo, el Real Decreto-ley 15/2014, de 19 de diciembre, de modificación del Régimen Económico y Fiscal de Canarias regula en su disposición adicional cuarta un sistema de seguimiento y control de acumulación de las ayudas obtenidas en virtud de todos los incentivos aplicables en el marco del Régimen Económico y Fiscal de Canarias, así como de aquellos otros, cualquiera que sea su naturaleza, que tengan la consideración de ayudas de Estado.

Para ello, esta disposición introduce la obligación de los beneficiarios de estos incentivos fiscales de presentar una nueva declaración informativa relativa a las distintas medidas o regímenes de ayudas utilizadas en el marco de dicho Régimen Económico y Fiscal de Canarias, así como de aquellos otros, cualquiera que sea su naturaleza, que tengan la consideración de ayudas de Estado, remitiendo a un desarrollo reglamentario posterior la regulación del régimen de control de estas ayudas, reglamento aprobado por el Real Decreto 1022/2015, de 13 de noviembre, por el que se modifica el Reglamento de Desarrollo de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias, en las materias referentes a los incentivos fiscales en la imposición indirecta, la reserva para inversiones en Canarias y la Zona Especial Canaria, aprobado por el Real Decreto 1758/2007, de 28 de diciembre.

El último inciso del artículo 37 del citado Reglamento de desarrollo de la Ley 19/1994, dispone que «el modelo de declaración informativa a que se refiere la disposición adicional cuarta del Real Decreto-ley 15/2014, de 19 de diciembre, se aprobará por el Ministro de Hacienda y Administraciones Públicas, que establecerá la forma y plazos de su presentación».

De esta manera, en ejercicio de la habilitación anterior y de la contenida con carácter general en el apartado 2 del artículo 30 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, procede aprobar el modelo 282 «Declaración informativa anual de ayudas recibidas en el marco del REF de Canarias y otras ayudas de Estado, derivadas de la aplicación del Derecho de la Unión Europea».

En su virtud dispongo:

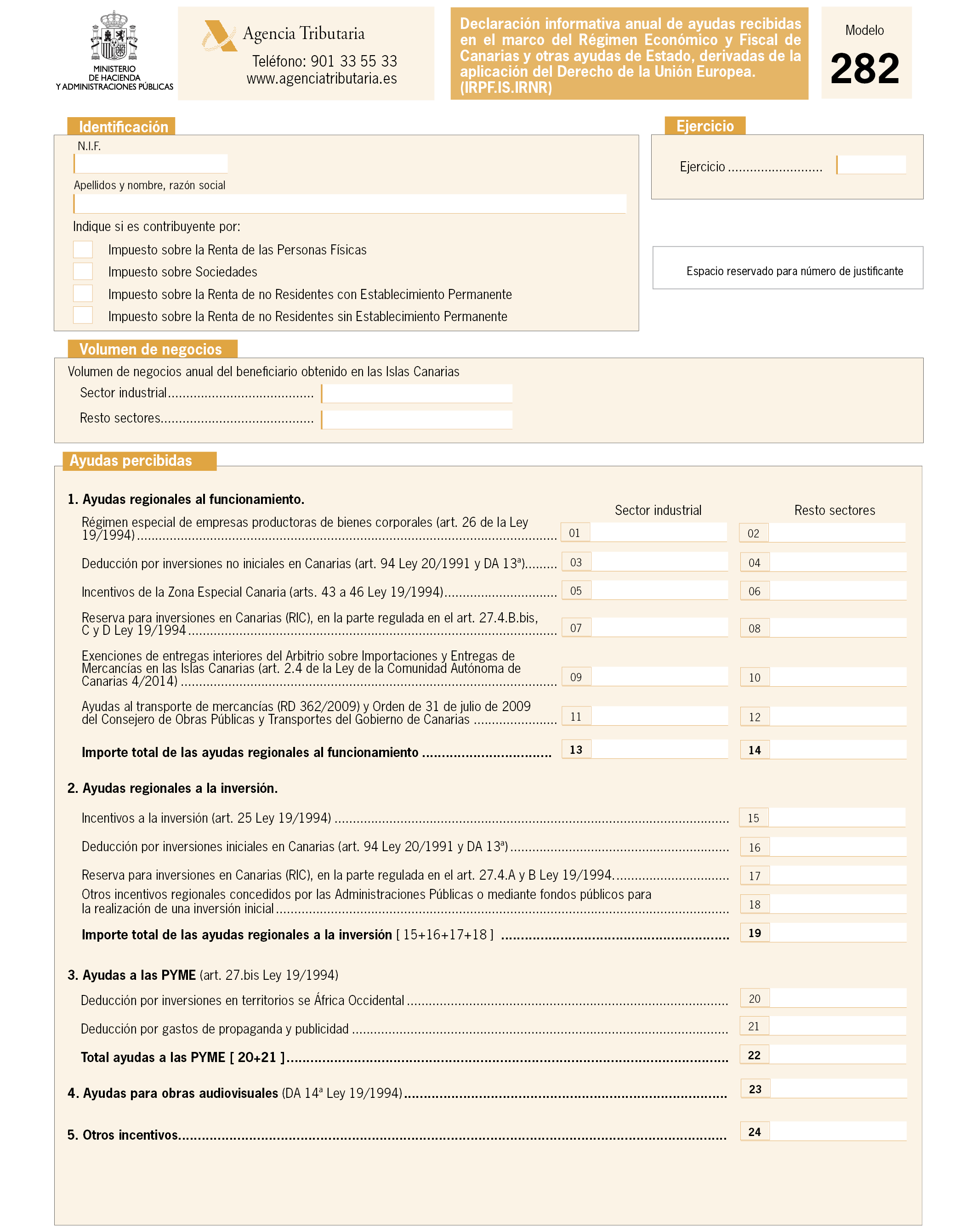

Se aprueba el modelo 282, «Declaración informativa anual de ayudas recibidas en el marco del Régimen Económico y Fiscal de Canarias y otras ayudas de Estado, derivadas de la aplicación del Derecho de la Unión Europea», que figura en el Anexo de la presente orden.

El número identificativo que habrá de figurar en el modelo 282 será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 282.

El número identificativo que habrá de figurar en el modelo 282 en el caso de tratarse de una declaración sustitutiva o complementaria que incorpore registros no declarados previamente será un número secuencial cuyos tres primeros dígitos se correspondan con el código 282.

Están obligados a presentar el modelo 282 los contribuyentes del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes que hayan sido beneficiarios de ayudas obtenidas en virtud de todos los incentivos aplicables en el marco del Régimen Económico y Fiscal de Canarias así como de aquellos otros, cualquiera que sea su naturaleza, que tengan la consideración de ayudas de Estado.

Deberá ser objeto de declaración en el modelo 282, de conformidad con el contenido del modelo que figura como Anexo de la presente orden, la información definida en el artículo 36 y en los términos previstos en el artículo 37 del Reglamento de desarrollo de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias, en las materias referentes a los incentivos fiscales en la imposición indirecta, la reserva para inversiones en Canarias y la Zona Especial Canaria, aprobado por el Real Decreto 1758/2007, de 28 de diciembre, relativa a las ayudas correspondientes al año natural al que se refiere la correspondiente declaración informativa.

La presentación de la declaración informativa deberá realizarse en el plazo establecido para la presentación de la correspondiente autoliquidación del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes, por los artículos 96 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas, y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, 124 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades y 21 y 38 del Texto Refundido del Impuesto sobre la Renta de no Residentes, aprobado por Real Decreto Legislativo 5/2004, de 5 de marzo, en relación con la información a que se refiere el artículo 3 correspondiente al año natural inmediato anterior.

No obstante lo anterior, los contribuyentes del Impuesto sobre la Renta de no Residentes que obtengan rentas sin establecimiento permanente que tengan la consideración de ayudas recibidas en el marco del Régimen Económico y Fiscal de Canarias y otras ayudas de Estado derivadas de la aplicación del Derecho de la Unión Europea, deberán presentar una única declaración informativa en relación con la información a que se refiere el artículo 3 de esta Orden correspondiente al año natural inmediato anterior, en el mismo plazo establecido para los contribuyentes del Impuesto sobre la Renta de las Personas Físicas en el párrafo anterior.

1. La presentación del modelo 282, «Declaración informativa anual de ayudas recibidas en el marco del Régimen Económico y Fiscal de Canarias y otras ayudas de Estado, derivadas de la aplicación del Derecho de la Unión Europea», se efectuará de acuerdo con lo dispuesto en los artículos 12 y 13 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones y declaraciones informativas de naturaleza tributaria.

2. La presentación electrónica por Internet del modelo 282 se efectuará de acuerdo con las condiciones y el procedimiento previsto en los artículos 16 y 17 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución de naturaleza tributaria, con excepción de lo previsto en las letras f) y g) del apartado 1 del referido artículo 17.

Modificación de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución de naturaleza tributaria.

Uno. Se incluye el modelo 282, «Declaración informativa anual de ayudas recibidas en el marco del Régimen Económico y Fiscal de Canarias y otras ayudas de Estado, derivadas de la aplicación del Derecho de la Unión Europea» en la relación de declaraciones informativas a que se refiere el apartado 3 del artículo 1 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución de naturaleza tributaria.

Dos. Se modifica el número 2.º de la letra a) del artículo 12, que quedará redactada como sigue:

«2.º En el caso de obligados tributarios personas físicas y para los modelos 038, 180, 182, 187, 188, 190, 193, 198, 282, 296, 345, 347, 349 y 720, salvo en los supuestos señalados en el artículo 13.1 de esta orden, también se podrá realizar la presentación mediante el sistema de firma con clave de acceso en un registro previo como usuario establecido en el apartado primero.3.c) y desarrollado en el anexo III de la Resolución de 17 de noviembre de 2011 de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se aprueban sistemas de identificación y autenticación distintos de la firma electrónica avanzada para relacionarse electrónicamente con la citada Agencia Tributaria.»

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 2 de marzo de 2016.–El Ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro Romero.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid